PENGARUH KEAHLIAN AUDIT, KOMPETENSI DAN INDEPENDENSI TERHADAP PELAKSANAAN AUDIT YANG BERKUALITAS PADA

AUDITOR INDEPENDEN DI SURABAYA

SKRIPSI

Diajukan Oleh:

0613010014 / FE / EA

ARITHIKA WIDYA SARI BASUKI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk menyusun Skripsi S-1 Jurusan Akuntansi

Diajukan Oleh:

0613010014 / FE / EA

ARITHIKA WIDYA SARI BASUKI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” JAWA TIMUR

SKRIPSI

PENGARUH KEAHLIAN AUDIT, KOMPETENSI DAN INDEPENDENSI TERHADAP PELAKSANAAN AUDIT YANG BERKUALITAS PADA

AUDITOR INDEPENDEN DI SURABAYA

Disusun Oleh :

0613010014/FE/EA Arithika Widya Sari Basuki

Telah dipertahankan dihadapan dan diterima oleh tim penguji skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur pada tanggal 30 Juli 2010

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs.Ec.H,Tamadoy Thamrin, MM

Sekretaris

Drs.Ec. H,Tamadoy Thamrin, MM

Anggota

Drs. Ec. Diah Hari S,Ak ,Msi

Rina Mustika, SE, MM

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

NIP. 030 202 389

AUDITOR INDEPENDEN DI SURABAYA

Yang diajukan

0613010014 / FE / EA

ARITHIKA WIDYA SARI BASUKI

Telah disetujui untuk diseminarkan oleh :

Pembimbing Utama

Drs. Ec.H. Tamadoy Thamrin, MM NIP. 030 194 434

Tanggal : …….…….…………

Mengetahui Ketua Progdi Akuntansi

SKRIPSI

PENGARUH KEAHLIAN AUDIT, KOMPETENSI DAN INDEPENDENSI TERHADAP PELAKSANAAN AUDIT YANG BERKUALITAS PADA

AUDITOR INDEPENDEN DI SURABAYA

Yang diajukan

0613010014 / FE / EA

ARITHIKA WIDYA SARI BASUKI

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing Utama

Drs. Ec.H. Tamadoy Thamrin, MM NIP. 030 194 434

Tanggal : ………

Mengetahui Ketua Progdi Akuntansi

TERHADAP PELAKSANAAN AUDIT YANG BERKUALITAS PADA AUDITOR INDEPENDEN DI SURABAYA

Yang diajukan

0613010014 / FE / EA

ARITHIKA WIDYA SARI BASUKI

Telah disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec.H. Tamadoy Thamrin, MM

Tanggal : ………

Mengetahui

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa atas segala rahmat dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh Keahlian Audit, Kompetensi dan Independensi terhadap pelaksanaan audit yang Berkualitas pada auditor independen di Surabaya ”, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Bapak Drs. Saiful Anwar, Msi Selaku Wakil Dekan I Fakultas Ekonomi

5. Bapak Drs. Ec. H. Tamadoy Thamrin, MM, selaku Dosen Pembimbing Utama yang telah banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan, dorongan dan saran untuk penulis.

6. Para Auditor yang khususnya bekerja di KAP Surabaya Barat dan Surabaya Pusat yang bersedia menyediakan waktunya untuk membantu saya dalam memperoleh data kuisioner.

Semoga Allah SWT yang selalu melindungi Arithika dan tetap memberikan rahmat-Nya atas semua bantuan yang telah mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, 30 Juli 2010

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh Keahlian Audit, Independensi dan Kompetensi Auditor Terhadap Pendapat Audit di KAP Surabaya”, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

7. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

8. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

9. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 10. Bapak. DRS. EC. H. TAMADOY THAMRIN,.MM, selaku Dosen Pembimbing

11. Para dosen dan staff karyawan Fakultas Ekonomi Uneversitas Pembangunan Nasional “Veteran” Jawa Timur

12. Buat Mama dan Papaku yang tercinta, serta buat saudara – saudaraku yang tersayang, tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi dorongan semangat baik material maupun spiritual, dan memberikan curahan kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Juni 2010

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 16

2.2.1. Auditing ... 16

2.2.1.1. Pengertian Auditing ... 16

2.2.1.2. Tujuan Auditing ... 20

2.2.1.3. Proses Auditor ... 21

2.2.1.4. Jenis – jenis Auditor ... 23

2.2.2. Keahlian Audit ... 26

2.2.2.1 Definisi Keahlian ... .26

2.2.2.2. Pengetahuan ... .27

2.2.2.3. Pengalaman ... .29

2.2.2.4. Komponen Audit ... .31

2.2.3. Kompetensi ... 31

2.2.3.1. Definisi Kompetensi ... .31

2.2.3.2. Pencapaian Kompetensi Profesional Akuntan Publik ... .33

2.2.4. Independensi Auditor ... 35

2.2.4.1. Pelaksanaan Audit Yang Berkualitas ... .38

2.2.4.2. Standar Pengendalian Mutu ... .40

2.2.5. Pengaruh Keahlian Audit Terhadap Pelaksanaan Audit Yang Berkualitas ... .43

2.2.7. Pengaruh Independensi Terhadap Pelaksanaan Audit Yang Berkualitas ... .44

2.2.8. Pengaruh Kompetensi Auditor Terhadap Pelaksanaan Audit Yang Berkualitas ... .44

2.2.9. Pengaruh Keahlian Audit, Independensi, dan Kompetensi Auditor Terhadap Pelaksanaan Audit Yang Berkualitas ... .45

2.4. Hipotesis ... .49

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Teknik Pengukuran Variabel ... .50

3.1.1. Definisi Operasional ... .50

3.1.2. Teknik Pengukuran Variabel ... .52

3.2. Teknik Penentuan Sampel ... .54

3.2.1. Populasi ... .54

3.2.2. Sampel ... .55

3.3. Teknik Pengumpulan Data ... .56

3.3.1. Jenis Data ... .56

3.3.2. Sumber Data ... .56

3.3.3. Metode Pengumpulan Data ... .56

3.4. Uji Analisis Data ... .57

3.4.1. Uji Validitas ... .57

3.4.2. Uji Reliabilitas ... .58

3.4.3. Uji Normalitas ... .58

3.5. Uji Asumsi Klasik ... .59

3.6. Teknik Analisis Dan Uji Hipotesis ... .61

3.6.1. Teknik Analisis ... .61

3.7. Uji Hipotesis ... .61

3.6.2.1. Uji Kesesuaian Model ... .61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian ... .64

4.1.1. Fungsi Akuntan...65

4.1.2. Ketentuan Dan Peraturan...65

4.2. Deskripsi Hasil Penelitian ... .67

4.3. Teknik Analisis Dan Uji Hipotesis ... .72

4.3.1. Uji Analisis Data ... .72

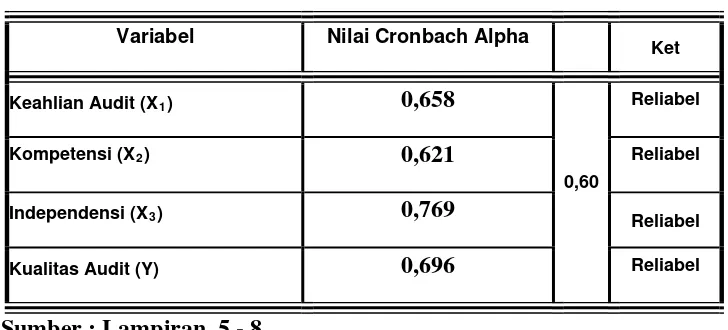

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... .72

4.3.1.1.1. Uji Validitas ... .72

4.3.1.1.2. Uji Reliabilitas ... .74

4.3.1.1.3. Uji Normalitas ... .75

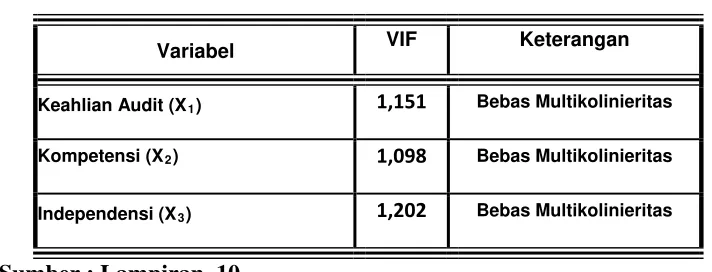

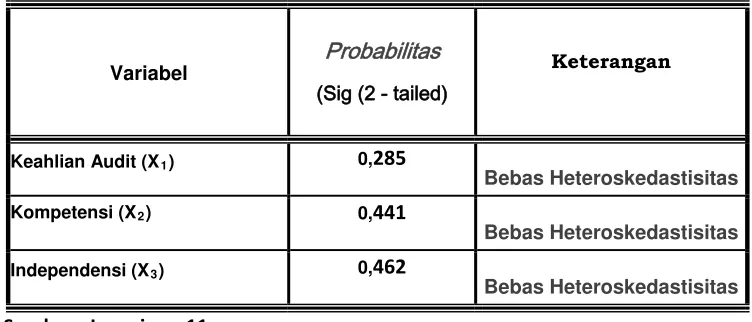

4.4. Uji Asumsi Klasik ... .76

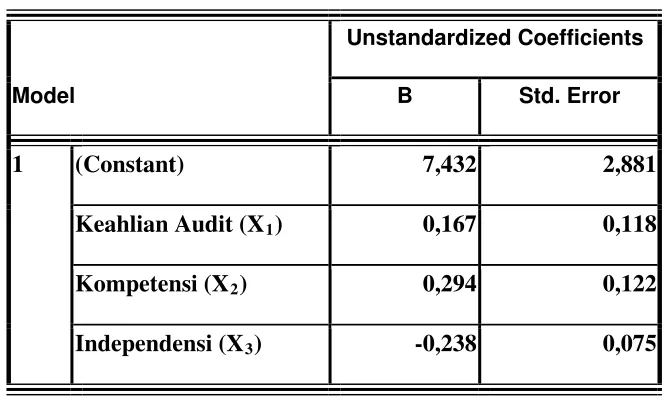

4.5. Teknik Analisis Regresi Linier Berganda ... .79

4.6. Uji Hipotesis ... .81

4.6.1. Uji Kesesuaian Model ... .81

4.6.2. Uji t ... .82

4.7. Pembahasan ... .84

4.8. Pengembangan Ilmu Pengetahuan……….86

4.8.1. Implikasi ... .87

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... .89 5.2. Saran ... .90

DAFTAR TABEL

Halaman Tabel. 2.1 Perbedaan dan Persamaan Penelitian Terdahulu Dengan

Penelitian Sekarang ... 15

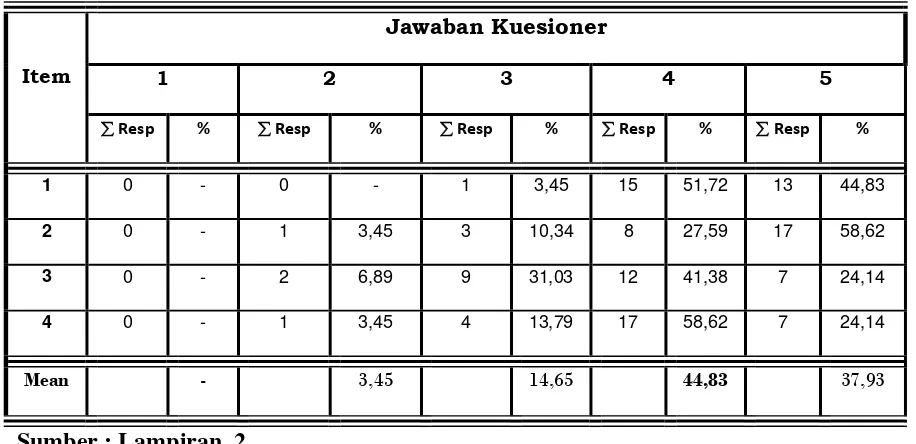

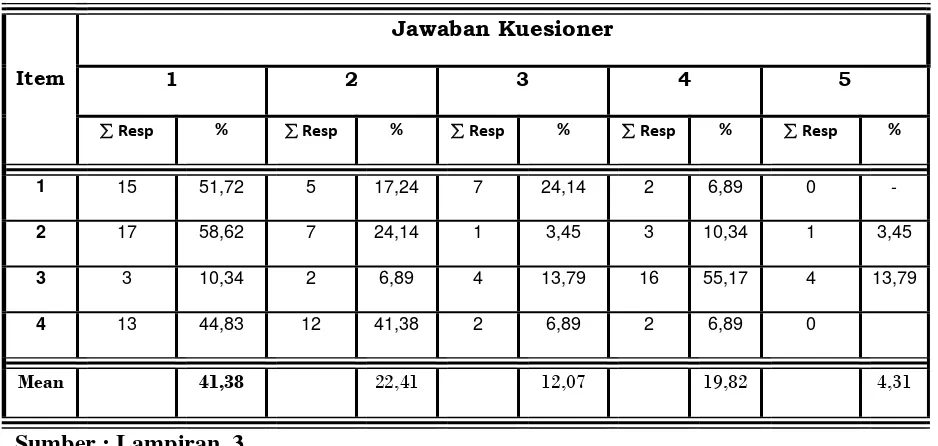

Tabel. 4.1 Rekapitulasi Jawaban Responden Mengenai Keahlian Audit (X1 Tabel. 4.2 Rekapitulasi Jawaban Responden Mengenai Kompetensi (X ) 68 2 Tabel. 4.3 Rekapitulasi Jawaban Responden Mengenai ) .. 69

Independensi(X3 Tabel. 4.4 Rekapitulasi Jawaban Responden Mengenai ) ... 70

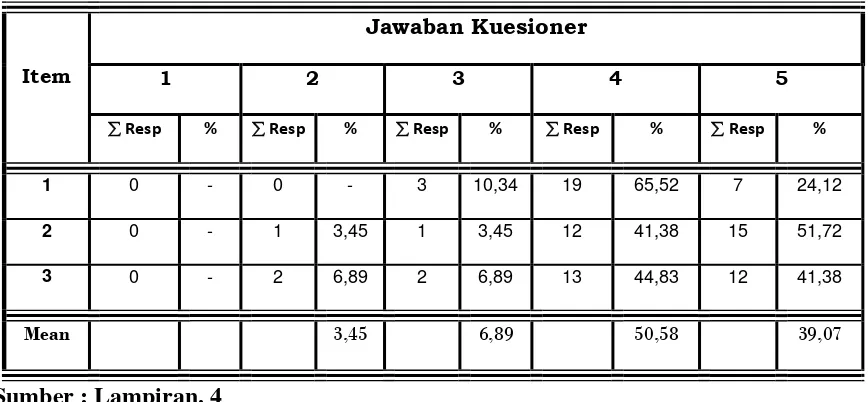

KualitasAudit (Y) ... 71

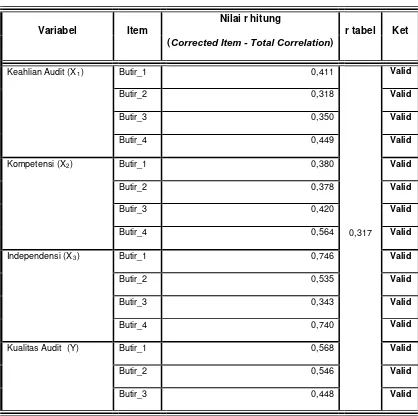

Tabel. 4.5 Hasil Uji Validitas Dengan Program SPSS. 16.0 For Windows . 73 Tabel. 4.6 Hasil Uji Reliabilitas Dengan Program SPSS. 16.0 For Windows 74 Tabel. 4.7 Hasil Uji Normalitas Dengan Program SPSS. 16.0 For Windows 75 Tabel. 4.8 Hasil Uji Multikolinieritas… ... 77

Tabel. 4.9 Hasil Uji Heteroskedastisitas… ... 78

Tabel. 4.10 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 79

Tabel. 4.11 Hasil Analisis Hubungan Kesesuaian Model … ... 81

Tabel. 4.12 Koefisien Determinasi (R Square / R2 Tabel. 4.13 Hasil Analisis Varians Hubungan Secara Parsial … ... 83

DAFTAR GAMBAR

PENGARUH KEAHLIAN AUDIT, KOMPETENSI, DAN

INDEPENDENSI AUDITOR TERHADAP

KUALITAS AUDIT

PADA KANTOR AKUNTAN PUBLIK DI SURABAYA

Oleh :

ARITHIKA WIDYA SARI BASUKI Abstrak

Para pengguna jasa KAP sangat mengharapkan agar para Akuntan Publik dapat menghasilkan kualitas audit yang sangat baik, tapi dalam praktiknya kualitas audit yang dihasilkan oleh akuntan publik masih tidak sesuai dengan kriteria yang telah ditetapkan dalam SPAP. Dalam pelaksanaan praktik jasa auditing, masyarakat masih ada yang meragukan tingkat keahlian audit, kompetensi serta independensi yang dimiliki oleh para Akuntan Publik di KAP yang selanjutnya berdampak pada keraguan masyarakat terhadap kualitas audit yang dihasilkan oleh Akuntan Publik. Indikasi dari adanya keraguan ini karena banyak sekali kasus-kasus hukum manipulasi akuntansi yang melibatkan akuntan publik baik di luar maupun di dalam negeri beberapa tahun terakhir. Kejadian-kejadian tersebut menyebabkan timbulnya keraguan atas integritas auditor KAP. Pada sisi lainnya para auditor senantiasa dituntut untuk mentaati standart dan berperilaku sesuai dengan kode etik. Sehingga perlu dilakukan penelitian untuk mengetahui hal-hal apa saja yang dapat mempengaruhi sikap dan perilaku tersebut dan seberapa kuat pengaruh-pengaruh itu. Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris pengaruh dari keahlian audit, independensi, dan kompetensi Akuntan Publik terhadap kualitas audit.

Sampel yang digunakan dalam penelitan ini 30 Akuntan Publik yang bekerja di KAP Surabaya, Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 30 responden (Akuntan Publik) dan kuesioner tersebut terdiri dari 15 pernyataan yang dibagi menjadi 4 bagian. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa Hipotesis yang menyatakan terdapat pengaruh keahlian audit, kompetensi dan independensi terhadap kualitas audit dari Akuntan Publik yang bekerja di KAP Surabaya, teruji kebenarannya.

1

BAB 1

PENDAHULUAN

1.1. Latar Belakang Masalah

Profesi akuntan publik dikenal oleh masyarakat dari jasa audit yang

disediakan bagi pemakai informasi keuangan. Timbul dan berkembangnya

profesi akuntan publik disuatu Negara dipengaruhi oleh perkembangan

perusahaan dan berbagai bentuk badan hukum perusahaan di Negara tersebut.

Akuntan publik harus mematuhi kode etik profesi yang mengatur perilaku

akuntan publik dalam menjalankan praktik profesionalnya baik sesama anggota

maupun dengan masyarakat umum. Kode etik ini mengatur tanggung jawab

profesi, kompetensi, dan kehati-hatian profesional, kerahasiaan, perilaku

profesional serta standar teknis bagi seorang auditor dalam menjalankan

profesinya (Elfarini, 2007). Profesi akuntan publik, masyarakat mengharapkan

penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh

manajemen perusahaan dalam laporan keuangan (Mulyadi dan Puradiredja,

1988:3).

Menunjang profesionalismenya sebagai kantor akuntan publik maka

auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit

standar pekerjaan lapangan dan standar pelaporan. Dimana standar umum

merupakan cerminan kualitas pribadi yang harus dimiliki oleh seorang auditor

yang mengaharuskan auditor untuk memiliki keahlian dan pelatihan yang cukup

dalam melaksanakan program audit. Standar pekerjaan lapangan mengatur

auditor dalam hal pengumpulan data dan kegiatan lainnya yang dilaksanakan

selama melakukan audit serta mewajibkan auditor untuk menyusun suatu laporan

atas laporan keuangan yang diauditnya secara keseluruhan (IAI,2001:300).

Sedangkan standar pelaporan yaitu auditor harus memeriksa apakah manajemen

perusahaan dalam menyajikan laporan keuangan telah sesuai dengan standar

akuntansi keuangan yang berlaku di Indonesia (IAI,2001:400).

Seorang akuntan publik dalam melaksanakan audit atas laporan keuangan

tidak semata-mata bekerja untuk kepentingan kliennya, melainkan juga untuk

pihak lain yang berkepentingan terhadap laporan keuangan auditan. Untuk dapat

mempertahankan kepercayaan dari klien dan para pemakai laporan keuangan

lainnya, akuntan publik dituntut untuk memiliki kompetensi yang memadai

(Herawaty dan Susanto, 2008). Kepercayaan yang besar dari pemakai laporan

keuangan auditan atau jasa lainnya yang diberikan oleh akuntan publik inilah

yang akhirnya mengharuskan akuntan publik memperhatikan kualitas audit yang

dihasilkannya.

Skandal dalam negeri terlihat dari diambilnya tindakan oleh Majelis

3

yang diindikasikan melakukan pelanggaran berat saat mengaudit bank-bank yang

dilikuidasi pada tahun 1988. Selain itu terdapat kasus keuangan dan manajerial

perusahaan publik yang tidak bisa terdeteksi oleh akuntan publik yang

menyebabkan perusahaan didenda oleh Bapepam (Winarto,2002 dalam

Christiawan 2002 : 82).

Menteri Keuangan Sri Mulyani Indrawati, sejak awal September 2009

hingga kini telah menetapkan pemberian sanksi pembekuan izin usaha kepada

delapan akuntan publik (AP) dan kantor akuntan publik (KAP). Departemen

Keuangan dalam pengumuman yang diterima di Jakarta, Sabtu, menyebutkan,

penetapan sanksi pembekuan izin usaha itu berdasar Peraturan Menteri

Keuangan No. 17/PMK.01/2008 tentang Jasa Akuntan Publik. Mereka yang

terkena sanksi adalah AP Drs. Basyiruddin Nur yang dikenakan sanksi melalui

Keputusan Menteri Keuangan (KMK) Nomor: 1093/KM.1/2009 tanggal 2

September 2009. AP Drs. Basyiruddin Nur, telah dikenakan sanksi pembekuan

selama tiga bulan karena yang bersangkutan belum sepenuhnya mematuhi

Standar Auditing (SA) - Standar Profesional Akuntan Publik (SPAP) dalam

pelaksanaan audit umum atas laporan keuangan konsolidasian PT. Datascrip dan

Anak Perusahaan tahun buku 2007, yang dinilai berpotensi berpengaruh cukup

signifikan terhadap Laporan Auditor Independen. Auditor lainnya AP Drs. Hans

Burhanuddin Makarao yang dikenakan sanksi melalui KMK Nomor:

sanksi pembekuan selama tiga bulan karena belum sepenuhnya mematuhi SA -

SPAP dalam pelaksanaan audit umum atas laporan keuangan PT. Samcon tahun

buku 2008, yang dinilai berpotensi berpengaruh cukup signifikan terhadap

Laporan Auditor Independen. Sanksi juga diberikan kepada AP Drs. Dadi

Muchidin melalui KMK Nomor: 1140/KM.1/2009 tanggal 4 September 2009.

Yang bersangkutan dikenakan sanksi pembekuan selama tiga bulan karena KAP

Drs. Dadi Muchidin telah, SE telah dibekukan sehingga sesuai dengan ketentuan

Pasal 71 ayat (3) Peraturan Menteri Keuangan bahwa izin AP Pemimpin KAP

dibekukan apabila izin usaha KAP dibekukan. Auditor lainnya KAP Drs. Dadi

Muchidin melalui KMK Nomor: 1103/KM. 1/2009 tanggal 4 September 2009,

dengan sanksi pembekuan selama tiga bulan karena KAP tersebut telah

dikenakan sanksi peringatan sebanyak 3 (tiga) kali dalam jangka waktu 48

(empat puluh delapan) bulan terakhir dan sampai saat ini, KAP Drs. Dadi

Muchidin masih melakukan pelanggaran berikutnya yaitu tidak menyampaikan

laporan tahunan KAP tahun takwin 2008. Selain itu KAP Matias Zakaria melalui

KMK Nomor: 1117/KM.1/2009 tanggal 7 September 2009, selama tiga bulan

karena KAP tersebut telah dikenakan sanksi peringatan sebanyak 3 (tiga) kali

dalam jangka waktu 48 (empat puluh delapan) bulan terakhir dan sampai saat ini,

KAP Drs. Matias Zakaria masih melakukan pelanggaran berikutnya yaitu tidak

menyampaikan laporan tahunan KAP tahun takwin 2007 dan 2008. Sanski juga

diberikan kepada KAP Drs. Soejono melalui KMK Nomor: 1118/KM.1/2009

5

dikenakan sanksi peringatan sebanyak 3 (tiga) kali dalam jangka waktu 48

(empat puluh delapan) bulan terakhir dan sampai saat ini, KAP Drs. Soejono

masih melakukan pelanggaran berikutnya yaitu tidak menyampaikan laporan

tahunan KAP tahun takwin 2005 hingga 2008. Menkeu juga menetapkan sanksi

untuk KAP Drs. Abdul Azis B. melalui KMK Nomor: 1119/KM.1 /2009 tanggal

7 September 2009, selama tiga bulan karena KAP tersebut telah dikenakan

sanksi peringatan sebanyak tiga kali dalam jangka waktu 48 (empat puluh

delapan) bulan terakhir dan sampai saat ini, KAP Drs. Abdul Azis B. masih

melakukan pelanggaran berikutnya yaitu tidak menyampaikan laporan tahunan

KAP tahun takwin 2005, 2007, dan 2008. Sanksi juga diberikan kepada KAP

Drs. M. Isjwara melalui KMK Nomor: 1120/KM.1/2009 tanggal 7 September

2009, selama tiga bulan, karena KAP tersebut telah dikenakan sanksi peringatan

sebanyak tiga kali dalam jangka waktu 48 (empat puluh delapan) bulan terakhir

dan sampai saat ini, KAP Drs. M. Isjwara masih melakukan pelanggaran

berikutnya yaitu tidak menyampaikan laporan tahunan KAP tahun takwin 2007

dan 2008 (http://antaranews.com).

Berdasarkan konteks skandal keuangan di atas, memunculkan

pertanyaan apakah trik-trik rekayasa tersebut mampu terdeteksi oleh akuntan

publik yang mengaudit laporan keuangan tersebut atau sebenarnya telah

terdeteksi namun auditor justru ikut mengamankan praktik kejahatan tersebut.

Tentu saja jika terjadi adalah auditor tidak mampu mendeteksi trik rekayasa

atau keahlian auditor tersebut. Terkait dengan konteks inilah, muncul pertanyaan

seberapa tinggi tingkat kompetensi dan independensi auditor saat ini dan apakah

kompetensi dan independensi auditor tersebut berpengaruh terhadap kualitas

audit yang dihasilkan oleh akuntan publik.

Kualitas audit ini penting karena dengan kualitas audit yang tinggi maka

akan dihasilkan laporan keuangan yang dapat dipercaya sebagai dasar

pengambilan keputusan. Selain itu adanya kekhwatiran akan merebaknya

skandal keuangan, dapat mengikis kepercayaan publik terhadap laporan

keuangan auditan dan profesi akutan publik. (Elfarini,2007)

Kemungkinan dimana auditor akan menemukan salah saji tergantung

pada kualitas pemahaman auditor (kompetensi) sementara tindakan melaporkan

salah saji tergantung pada independensi auditor. Sementara itu Financial

Accounting Commite (2000) dalam Christiawan (2002 : 83) menyatakan bahwa

kualitas audit ditentukan oleh 2 hal yaitu kompetensi dan independensi. Kedua

hal tersebut berpengaruh langsung terhadap kualitas audit.

Saat melaksanakan audit, auditor harus bertindak sebagai seorang ahli

dalam bidang akuntansi dan auditing. Pencapaian keahlian dimulai dengan

pendidikan formal, yang selanjutnya melalui pengalaman dan praktek audit

(SPAP, 2001). Selain itu auditor harus menjalani pelatihan teknis yang cukup

7

Standar umum kedua (SA seksi 220 dalam SPAP, 2001) menyebutkan

bahwa “Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditor”. Standar itu mengharuskan

bahwa auditor harus bersikap independen (tidak mudah terpengaruh), karena

auditor melaksanakan pekerjaannya untuk kepentingan umum. Dengan demikian

auditor tidak dibenarkan untuk memihak. Auditor harus melaksanakan kewajiban

untuk bersikap jujur tidak hanya kepada manajemen dan pemilik perusahaan,

namun juga kepada kreditor dan pihak lain yang meletakkan kepercayaan atas

laporan keuangan auditan.

Pelaksanaan audit yang berkualitas merupakan tulang punggung akuntan

publik profesional. Artinya pelaksanaan audit yang berkualitas sudah merupakan

tuntutan umum. Hal ini dibuktikan dalam standar Profesional akuntan publik,

disana dibuat standar pelaksanaan audit yaitu standar umum, standar pekerjaan

lapangan, standar pelaporan, dan juga standar pengendalian mutu. Dengan

mempertahankan semua standar tersebut maka laporan keuangan hasil auditan

akan mempunyai nilai tambah yaitu dengan lebih dipercaya oleh masyarakat atau

pihak-pihak yang membutuhkan informasi tersebut.

Waktu melaksanakan tugasnya, auditor memerlukan kepercayaan

terhadap kualitas jasa yang diberikan kepada pengguna. Para pemakai laporan

keuangan atau sering disebut sebagai pihak ketiga hendaknya memberikan

kompeten karena hal tersebut akan membuat nilai audit atau kualitas audit juga

meningkat sehingga KAP dituntut untuk bertindak dengan profesionalisme

tinggi.

Berdasarkan hal-hal diatas, peneliti tertarik untuk melakukan penelitian

dengan judul “Pengaruh Keahlian, Independensi dan Kompetensi terhadap

pelaksanaan audit yang berkualitas pada Auditor Independen di

Surabaya”.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas maka permasalahan yang ada dapat

dirumuskan sebagai berikut :

1. Apakah keahlian auditor, kompetensi dan independensi auditor berpengaruh

terhadap kualitas audit pada auditor independen di Surabaya?

2. Manakah variabel keahlian auditor, kompetensi dan independensi auditor

yang berpengaruh secara dominan terhadap kualitas audit pada auditor

independen di Surabaya?

1.3. Tujuan Penelitian

1. Untuk menguji secara empiris dan menganalisis apakah keahlian auditor,

kompetensi dan independensi auditor berpengaruh terhadap kualitas audit

9

2. Untuk menguji secara empiris menganalisis apakah variabel keahlian auditor,

kompetensi dan independensi auditor yang berpengaruh secara dominan

terhadap kualitas audit pada auditor independen di Surabaya.

1.4. Manfaat Penelitian

Berdasarkan segi motivasi penelitian ini, implikasinya dilakukan karena

bukti empiris tentang hubungan antara faktor-faktor yang mempengaruhi

pelaksanaan audit yang berkualitas. Adapaun manfaat dan penelitian ini adalah

sebagai berikut :

1. Bagi Universitas

Dapat digunakan sebagai bahan referensi bagi peneliti lain yang berhubungan

dengan permasalahan yang diteliti serta sebagai Dharma Bakti Perguruan

Tinggi Universitas Pembangunan Nasional pada umumnya dan fakultas

ekonomi pada khususnya.

2. Bagi peneliti

Memperdalam pengetahuan sebagai upaya peningkatan daya pikir dan

menambah pengetahuan praktis masalah audit khususnya tentang pengaruh

kompetensi dan independensi akuntan publik terhadap kualitas akuntan

3. Bagi auditor independen

Agar dapat memberikan suatu masukan yang bermanfaat bagi auditor

independen dalam memahami dan mengatasi faktor-faktor yang berpengaruh

terhadap keahlian audit dan independensi. Sehingga dapat melaksanakan

11

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian Noryulia Rahmawati (2004) dengan judul “Pengaruh keahlian audit, independensi, dan kompetensi terhadap pelaksanaan audit yang berkualitas pada kantor akuntan publik di Surabaya”. Dengan hipotesis H1 terdapat pengaruh secara simultan tehadap keahlian audit, independensi dan kompetensi terhadap pelaksanaan audit yang berkualitas pada KAP di Surabaya. H2 Kompetensi mempunyai pengaruh paling dominan terhadap pelaksanaan audit yang berkualitas pada KAP di Surabaya. Hasil penelitiannya menunjukkan pada hipotesis I menyatakan bahwa terdapat pengaruh secara simultan keahlian audit, independensi, dan kompetensi terhadap pelaksanaan audit yang berkualitas pada KAP di Surabaya teruji kebenarannya, hal ini ditunjukkan dengan nilai Fhitung (7,273) > Ftabel (3,10). Sedangkan hipotesis II yang menyatakan bahwa kompetensi mempunyai pengaruh yang dominan terhadap pelaksanaan audit yang berkualitas pada KAP di Surabaya, teruji dengan nilai thitung (2,181) > ttabel

Penelitian Eunike Christina Elfarini (2007) dengan judul “Pengaruh kompetensi dan independensi auditor terhadap kualitas audit (studi empiris

pada kantor akuntan publik di Jawa Tengah)”. Dengan hipotesis H1 bahwa

kompetensi dan independensi secara simultan berpengaruh terhadap kualitas

audit. H2 bahwa kompetensi dan independensi secara parsial berpengaruh

terhadap kualitas audit. Hasil penelitiannya menunjukkan pada hipotesis I

menyatakan bahwa kompetensi dan independensi secara simultan dan

parsial berpengaruh signifikan terhadap kualitas audit. Sedangkan hipotesis

II menyatakan bahwa hasil penelitian diperoleh koefisien determinasi (R2)

sebesar 0,282. Koefisien ini mempunyai arti bahwa kedua variabel bebas

tersebut secara bersama-sama (simultan) memberikan sumbangan terhadap

variabel terikat sebesar 28,2% sedangkan sisanya dipengaruhi oleh faktor

lain diluar model. Sedangkan sumbangan variabel bebas terhadap variabel

terikat secara parsial yaitu dapat dilihat berdasarkan koefisien determinasi

parsial (r2

Penelitian M. Nizarul Alim, Trisni Hapsari dan Liliek Purwanti

(2007) dengan judul “Pengaruh Kompetensi dan Independensi terhadap

kualitas audit dengan Etika Auditor Sebagai Variabel Moderator”. Dengan

Hipotesis H

) variabel kompetensi sebesar 15,5% dan variabel independensi

sebesar 5,9%.

1 bahwa kompetensi berpengaruh signifikan terhadap kualitas

audit. H2 interaksi kompetensi dan etika auditor berpengaruh signifikan

terhadap kualitas audit. H3 independensi berpengaruh signifikan terhadap

kualitas audit. H4 interaksi independensi dan etika auditor berpengaruh

signifikan terhadap kualitas audit. Hasil penelitiannya menunjukkan bahwa

13

kualitas audit. Hal ini berarti bahwa kualitas audit dapat dicapai jika auditor

memiliki kompetensi yang baik dimana komperensi tersebut terdiri dari dua

dimensi yaitu pengalaman dan pengetahuan. Sementara itu, interaksi

kompetensi dan etika auditor tidak berpengaruh secara signifikan terhadap

kualitas audit. Penelitian ini juga menemukan bukti empiris bahwa

independensi berpengaruh signifikan terhadap kualitas audit. Selanjutnya

interaksi independensi dan etika auditor berpengaruh signifikan terhadap

kualitas audit.

Penelitian Sekar Mayangsari (2003) yang meneliti tentang

“Pengaruh keahlian audit dan independensi terhadap pendapat audit: sebuah

kuasieksperimen”. Dari penelitian ini secara umum dapat disimpulkan

bahwa pendapat auditor yang ahli dan independen berbeda dengan auditor

yang hanya memiliki salah satu karakter atau sama sekali tidak mempunyai

karakter tersebut, berdasarkan hasil pengujian ANOVA POST HOC

menunjukkan bahwa pendapat auditor ahli dan non ahli tidak independen

tidak berbeda secara signifikan, sedangkan berdasarkan hasil pengujian

Bonferroni menunjukkan bahwa auditor yang independen memberikan

pendapat yang lebih tepat dibandingkan auditor yang tidak independen.

Penelitian Wilopo (2001) yang meneliti tentang “Faktor-faktor

yang berpengaruh terhadap perilaku disfungsional auditor: studi pada kantor

akuntan publik di jawa timur. Dengan Hipotesis H1 locus of control

eksternal berpengaruh positif terhadap perilaku disfungsional auditor. H2

auditor. H3 kinerja auditor berpengaruh secara negatif terhadap perilaku

disfungsional auditor. H4 eskternal locus of control berpengaruh negatif

terhadap komitmen organisasi. H5 moralitas auditor berpengaruh secara

positif terhadap komitmen organisasi. H6 locus of control eksternal

berpengaruh secara negatif terhadap kinerja auditor. H7 moralitas auditor

berpengaruh secara positif terhadap kinerja auditor. H8

Penelitian Yulius Jogi Christiawan (2002) Dalam penelitiannya

yang berjudul “kompetensi dan Independensi Akuntan Publik : Refleksi

Hasil Penelitian Empiris” meneliti mengenai kompetensi dan independensi

akuntan publik tersebut ditinjau dari dua aspek yaitu : independensi sikap

mental dan independensi dalam penampilan. Yulius meneliti dua faktor

yang dapat mempengaruhi independensi penampilan Akuntan Publik yaitu : komitmen organisasi

berpengaruh secara positif terhadap kinerja auditor. Penelitian ini

membuktikan bahwa perilaku disfungsional auditor dan kinerja auditor

berpengaruh terhadap locus of control eksternal sebagai bentuk dari karakter

dan kepribadian auditor.

1. Mengaudit pekerjaan Akuntan Publik sendiri

2. Berfungsi sebagai manajemen atau karyawan dari klien

Hasil penelitiannya menyatakan bahwa kedua faktor tersebut dapat

15

Persamaan

1. Penelitian ini juga meneliti mengenai pengaruh keahlian audit dan

independensi audit.

2. Penelitian ini juga meneliti tentang pengaruh independensi dalam

audit yang berkualitas yang telah diteliti oleh peneliti terdahulu.

3. Penelitian ini juga meneliti tentang pengaruh independensi dalam

audit yang berkualitas yang telah diteliti oleh peneliti terdahulu.

Perbedaan

1. Penelitian terdahulu dilakukan dengan menggunakan subyek

auditor dan mahasiswa, sedangkan penelitian sekarang hanya

menggunakan subyek auditor yang bekerja di KAP Surabaya.

2. Penelitian terdahulu populasi penelitian dengan responden adalah

para auditor pada sektor publik/pemerintah, sedangkan dalam

penelitian kali ini populasi penelitian dengan responden adalah

para auditor yang bekerja di KAP.

3. Penelitian terdahulu merupakan refleksi dari hasil penelitian

empiris dari hasil penelitian empiris yang meneliti mengenai

independensi dan kompetensi akuntan publik, sedangkan dalam

penelitian ini meneliti mengenai pengaruh keahlian

audit,independensi, dan kompetensi terhadap pelaksanaan audit

yang berkualitas.

4. Penelitian terdahulu, responden yang digunakan para akuntan

partner, supervisior, dan asisten auditor sedangkan pada penelitian

sekarang responden yang digunakan adalah para akuntan publik

yang bekerja di kantor Akuntan Publik di Surabaya.

2.2. Landasan Teori

2.2.1. Definisi, Tujuan dan Proses Auditing

2.2.1.1.Definisi Auditing

Auditing merupakan suatu profesi yang komplek dimana hanya

terdapat jumlah yang relatif sedikit dari profesi ini mempunyai derajat

keahlian pada suatu spesialisasi bidang atau area tertentu. Profesi auditor

mempunyai kedudukan yang unik dibandingkan dengan profesi lain.

Tekanan dari klien dan lamanya hubungan dengan klien (audit tenure)

berhubungan negatif dengan kualitas audit. Akan tetapi telaah rekan auditor

tidak memiliki pengaruh yang signifikan terhadap kualitas audit.

Adapun Purnomo (2007) melakukan penelitian mengenai persepsi

auditor tentang pengaruh faktor-faktor keahlian dan independensi terhadap

kualitas audit. Dimana keahlian diproksikan dalam lama ikatan dengan

klien, tekanan dari klien dan pelaksanaan jasa lain dengan klien. Hasil

penelitian faktor keahlian berpengaruh terhadap kualitas audit, sedangkan

dari faktor independensi hanya tekanan dari klien yang berpengaruh

terhadap kualitas audit.

Widhi (2006) juga melakukan penelitian serupa dengan Harhinto

(2004) tetapi dengan obyek penelitian auditor pada KAP di Jakarta Selatan,

17

auditor berhubungan positif terhadap kualitas audit. Sedangkan lama

hubungan dengan klien dan tekanan dari klien berpengaruh negatif terhadap

kualitas audit.

Menurut (Mulyadi dan Kanaka,2002 : 9) mendefinisikan auditing

secara umum sebagai suatu proses sistematik untuk memperoleh dan

mengevaluasi bukti secara obyektif mengenai pernyataan-pernyataan

tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan

tingkat kesesuaian pernyataan-pernyataan tersebut dengan kriteria yang

telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang

berkepentingan.

Ditinjau dari sudut akuntan publik, auditing adalah pemeriksaan

(examination) secara obyektif atas laporan keuangan suatu perusahaan atau

organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan

tersebut menyajikan secara wajar, semua hal yang material, posisi keuangan,

dan hasil usaha perusahaan/organisasi tersebut (Mulyadi, 1998).

Menurut (Arens,1998:145), auditing adalah proses pengumpulan

dan pengevaluasian bahan bukti tentang informasi yang dapat diukur

mengenai suatu entitas ekonomi yang dilakukan seseorang yang kompeten

dan independen untuk dapat menentukan dan melaporkan kesesuaian

Sedangkan definisi auditing secara umum memiliki unsur-unsur

penting sebagai berikut (Mulyadi, 1998).

1. Suatu proses sistematik

Pemeriksaan akuntan dilaksanakan dengan suatu urutan langkah yang

direncanakan, terorganisasi, dan bertujuan.

2. Untuk memperoleh dan mengevaluasi bukti secara obyektif

Proses sistematik tersebut dutujukan untuk memperoleh bukti yang

mendasari pernyataan yang dibuat oleh individu bukti tersebut

dimaksudkan untuk menetapkan dekat tidaknya pernyataan tersebut

dengan kriteria.

3. Pernyataan mengenai kegiatan dan kejadian ekonomi

Adalah hasil proses akuntansi. Proses akuntansi ini menghasilkan

suatu pernyataan yang disajikan dalam laporan keuangan, yang

umumnya terdiri dari empat laporan keuangan pokok, yaitu neraca,

laporan laba rugi, laba ditahan, dan laporan keuangan pokok.

4. Menentukan tingkat kesesuaian

Pengumpulan bukti mengenai pernyataan dan evaluasi terhadap hasil

pengumpulan bukti tersebut dimaksudkan untuk menetapkan dekat

tidaknya pernyataan tersebut dengan kriteria.

5. Kriteria yang ditetapkan.

Patokan atau standar yang dipakai sebagai dasar menilai pernyataan

tersebut berupa :

19

b. anggaran atau ukuran prestasi lain yang ditetapkan oleh

manajemen

c. prinsip akuntansi berterima umum

6. Penyampaian hasil

Penyampaian hasil dilakukan secara tertulis dalam bentuk laporan

akuntan (audit report)

7. Pemakai yang berkepentingan

Adalah pemegang saham, manajemen, kreditur, calon investor,

organisasi buruh dan inspeksi pajak.

Definisi audit menurut (Arthur,1990:1), auditing adalah

pemeriksaan yang obyektif atas laporan keuangan yang disiapkan oleh suatu

perseroan, persekutuan / firma, perusahaan perorangan / badan usaha lain

yang dilakukan oleh para professional independen yang terpecaya yang

berpraktek secara perorangan / sebagai Kantor Akuntan.

Sedangkan definisi auditing menurut (Jusup,2001:11), auditing

adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti

yang berhubungan dengan asersi tentang tindakan dan kejadian-kejadian

ekonomi secara obyektif untuk menentukan tingkat kesesuaian antara asersi

tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan

2.2.1.2.Tujuan Auditing.

Menurut (Mulyadi,2002:72), tujuan auditing adalah untuk

menyatakan pendapat atas kewajaran laporan keuangan, dalam semua hal

yang material, sesuai dengan prinsip akuntansi berlaku umum di Indonesia.

Kewajaran laporan keuangan dinilai berdasarkan asersi yang terkandung

dalam setiap unsur yang disajikan dalam laporan keuangan.

Auditing itu sendiri bertujuan untuk memberikan suatu pernyataan

pendapat mengenai apakah laporan keuangan klien telah disajikan secara

wajar, dalam segala hal yang material, sesuai dengan prinsip akuntansi

berlaku umum. ( Jusup, 2001 : 117)

Menurut (Arthur,1990:1), tujuan audit adalah untuk menginvestasi

dan menentukan apakah laporan keuangan yang diaudit tersebut telah

disusun sesuai dengan cara-cara pelaporan keuangan yang semestinya oleh

pihak yang diaudit.

Sedangkan tujuan auditing menurut (Arens,1998:145), tujuan audit

umum atas laporan keuangan oleh auditor independen adalah untuk

menyatakan pendapat atas kewajaran, dalam semua hal yang material, posisi

keuangan, hasil usaha, serta arus kas yang sesuai dengan prinsip yang

berlaku umum. Langkah-langkah untuk menyusun tujuan audit :

1. Memahami berbagai tujuan dan tanggungjawab audit.

2. Merencanakan masalah laporan keuangan.

21

4. Mengetahui berbagai tujuan audit umum atas berbagai akun dan kelas

transaksi.

5. Mengetahui berbagai tujuan audit spesifik atas berbagai akun dan kelas

transaksi.

2.2.1.3.Proses Auditing

Proses auditing disebut juga tahap-tahap audit, merupakan

langkah-langkah yang dilakukan auditor mulai dari rencana audit,

pelaksanaan samapai pada penerbitan laporan akuntan. Menurut (Abdul

Halim,1995:31) ada empat tahap pelaksanaan audit, yaitu :

1. Penerimaan penugasan audit

Perlu dilakukan terutama bila auditor belum pernah mengenal maupun

berhubungan dengan klien sebelumnya. Tahap ini berkaitan erat

dengan standar umum.

2. Perencanaan audit

Merupakan hal yang sangat penting yang bertujuan untuk

mengkoordinasikan berbagai kegiatan yang berhubungan dengan audit.

Tahap ini berkaitan erat dengan standar umum dan standar pekerjaan

lapangan.

3. Pelaksanaan audit

Pengujian atau tes audit dimaksudkan untuk menghimpun bukti

mengenai efektivitas struktur pengendalian intern dan untuk

kewajaran laporan keuangan klien. Tahap ini berkaitan erat dengan

standar umum dan standar pekerjaan lapangan.

4. Pelaporan hasil temuan

Pelaporan hasil audit atas berbagai temuan, dilakukan dalam bentuk

laporan auditor independen. Auditor juga dapat melaporkan temuan

lain misalnya, pelaporan mengenai struktur pengendalian intern. Tahap

pelaporan temuan berkaitan erat dengan standar umum dan standar

pelaporan.

Menurut (Mulyadi,2002:122) proses audit atas laporan keuangan

dibagi menjadi empat tahap yaitu :

1. Penerimaan perikatan audit

Perikatan adalah kesepakatan dua pihak untuk mengadakan suatu

perikatan perjanjian. Klien yang memerlukan jasa auditing

mengadakan suatu ikatan perjanjian dengan auditor, kemudian klien

menyerahkan pekerjaan audit atas laporan keuangan kepada auditor

dan auditor sanggup untuk melaksanakan pekerjaan audit tersebut

berdasarkan kompetensi profesionalnya. Langkah tersebut merupakan

awal pekerjaan audit atas laporan keuangan berupa pengambilan

keputusan untuk menerima atau menolak perikatan audit dari calon

klien untuk melanjutkan atau menghentikan perikatan audit dari klien

23

2. Perencanaan audit

Keberhasilan penyelesaian perikatan audit sangat ditentukan oleh

kualitas perencanaan audit yang dibuat oleh auditor.

3. Pelaksanaan pengujian audit

Tahap ini disebut juga dengan tahap “pekerjaan lapangan”.

Pelaksanaan pekerjaan lapangan ini harus mengacu pada standar

auditing yang termasuk dalam kelompok “standar pekerjaan lapangan”

tujuan utama pelaksanaan pekerjaan lapangan ini adalah untuk

memperoleh bukti audit tentang efektifitas pengendalian intern klien

dan kewajaran laporan keuangan.

4. Pelaporan audit

Pelaksanaan tahap ini harus mengacu pada “standar pelaporan”. Ada

dua langkah penting yang dilaksanakan oleh auditor dalam pelaporan

audit ini:

a. Menyelesaikan audit dengan meringkas semua hasil pengujian dan

menarik kesimpulan.

b. Menerbitkan audit.

2.2.1.4.Jenis-jenis Auditor

Menurut (Mulyadi,2002:28) Jenis-jenis auditor atau orang-orang

1. Auditor independen

Auditor profesional yang menyediakan jasanya kepada masyarakat

umum, terutama dalam bidang audit atas laporan keuangan yang dibuat

oleh klien.

2. Auditor pemerintah

Auditor profesional yang bekerja di instansi pemerintah yang tugas

pokoknya melakukan audit atau pertanggungjawaban keuangan yang

disajikan oleh unit-unit organisasi atau entitas pemerintah untuk

ditujukan kepada pemerintah.

3. Auditor intern

Auditor yang bekerja dalam perusahaan (Negara atau swasta) yang

tugas pokoknya menentukan apakah kebijakan dan prodesur yang

ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik

tidaknya penjagaan terhadap kekayaan organisasi.

2.2.1.5.Jenis-jenis Auditing

Auditing pada umumnya dikelompokkan menjadi tiga golongan

menurut (Jusup, 2001 : 15), yaitu :

1. Audit laporan keuangan

Audit yang dilakukan untuk menentukan apakah laporan keuangan

sebagai keseluruhan yaitu informasi kuantitatif yang akan diperiksa,

25

umumnya kriteria yang digunakan adalah prinsip akuntansi berlaku

umum.

2. Audit kesesuaian

Adalah untuk menentukan apakah pihak yang diaudit telah mengikuti

prosedur atau aturan tertentu yang ditetapkan oleh pihak yang

berwenang.

3. Audit operasional

Adalah pengkajian atas setiap bagian dari prosedur dan metode yang

ditetapkan suatu organisasi dengan tujuan mengevaluasi efesiensi dan

efektivitas.

Menurut (Mulyadi,2001:30) auditing pada umumnya digolongkan

menjadi 3 golongan , yaitu :

1. Audit laporan keuangan (financial statement audit)

Audit laporan keuangan adalah audit yang dilakukan oleh auditor

independen terhadap laporan keuangan yang disajikan oleh kliennya

untuk menyatakan pendapat mengenai kewajaran laporan keuangan

tersebut. Dalam audit laporan keuangan ini, auditor independen

menilai kewajaran laporan keuangan atas dasar kesesuaiannya dengan

prinsip akuntansi berterima umum. Hasil auditing terhadap laporan

keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit.

Laporan audit ini dibagikan kepada para pemakai informasi keuangan

2. Audit kepatuhan (compliance audit)

Audit kepatuhan adalah audit yang tujuannya untuk menentukan

apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu.

Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang

berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam

pemerintahan.

3. Audit Operasional (operational audit)

Audit operasioanl merupakan review secara sistematik kegiatan

organisasi atau bagian dalam hubungannya dengan tujuan tertentu.

Tujuan audit operasional adalah untuk :

a. Mengevaluasi kinerja

b. Mengidentifikasi kesempatan untuk peningkatan

c. Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

2.2.2.Keahlian Audit

2.2.2.1.Definisi Keahlian Audit

Saat melaksanakan audit, akuntan publik harus bertindak sebagai

seorang yang ahli dibidang akuntansi dan auditing. Dalam beberapa study

auditing belum terdapat kesepakatan dalam mendefinisikan keahlian dan

masih sering menggunakan variabel pengalaman sebagai pendukung

keahlian. Tentunya variabel ini tidak memadai bagi seorang untuk

pertimbangan-pertimbangan keputusan yang baik dan menjadi lebih ahli,

karena pada dasarnya manusia memiliki sejumlah unsur lain selain

27

Shanteau (1987), memberikan definisi operasional ahli sebagai

seorang yang telah diakui dalam profesinya sebagai seorang yang memiliki

ketrampilan dan kemampuan yang penting.

Sedangkan menurut Mayangsari (2001), keahlian adalah

keberadaan dari pengetahuan tentang suatu lingkungan tertentu, pemahaman

terhadap masalah yang timbul dalam lingkungan tersebut dan ketrampilan

untuk memecahkan permasalahan tersebut.

Definisi keahlian dalam bidang auditing pun sering diukur dengan

pengalaman. Tetapi Ashton (1991), mengatakan bahwa ukuran keahlian

audit tidak cukup hanya pengalaman tetapi diperlukan

pertimbangan-pertimbangan lain dalam pembuatan keputusan yang baik karena pada

dasarnya manusia memiliki sejumlah unsur lain disamping pengalaman.

2.2.2.2.Pengetahuan

Widhi (2006) menyatakan bahwa pengetahuan memiliki pengaruh

signifikan terhadap kualitas audit. Adapun SPAP 2001 tentang standar

umum, menjelaskan bahwa dalam melakukan audit, auditor harus memiliki

keahlian dan struktur pengetahuan yang cukup.

Harhinto (2004) menemukan bahwa pengetahuan akan

mempengaruhi keahlian audit yang pada gilirannya akan menentukan

kualitas audit. Adapun secara umum ada 5 pengetahuan yang harus dimiliki

1. Pengetahuan pengauditan umum

Seperti resiko audit, prosedur audit, dan lain-lain kebanyakan

diperoleh diperguruan tinggi, sebagian dari pelatihan dan pengalaman

2. Pengetahuan area fungsional

Seperti perpajakan dan pengauditan dengan computer sebagian

didapatkan dari pendidikan formal perguruan tinggi, sebagian besar

dari penelitian dan pengalaman

3. Pengetahuan mengenai isu-isu akuntansi yang paling baru

Auditor bisa mendapatkannya dari pelatihan professional yang

diselenggarakan secara berkelanjutan

4. Pengetahuan mengenai industry khusus

Pengetahuan industry khusus dan hal-hal umum kebanyakan

diperoleh dari pelatihan dan pengalaman

5. Pengetahuan mengenai bisnis umum serta penyelesaian masalah

Selanjutnya Ashton (1991) dalam Mayangsari (2003) meneliti

auditor dari berbagai tingkat jenjang yakni dari partner sampai staf dengan

2 pengujian. Pengujian pertama dilakukan dengan membandingkan antara

pengaetahuan auditor mengenai frekuensi dampak kesalahan pada laporan

keuangan (error effect) pada 5 industri dengan frekuensi archival. Pengujian

kedua dilakukan dengan membandingkan pengetahuan auditor dalam

menganalisa sebab (error cause) dan akibat kesalahan pada industri

manufaktur dengan frekuensi archival. Hasil penelitian ini menunjukkan

29

tingkat pengalaman, tidak dapat dijelaskan oleh lama pengalaman dalam

mengaudit industri tertentu dan jumlah klien yang mereka audit. Selain itu

pengetahuan auditor yang mempunyai pengalaman yang sama mengenai

sebab dan akibat menunjukkan perbedaan yang besar. Singkatnya, auditor

yang mempunyai tingkat pengalaman yang sama, belum tentu pengetahuan

yang dimiliki sama pula. Jadi ukuran keahlian tidak cukup hanya

pengalaman tetapi diperlukan pertimbangan-pertimbangan lain dalam

pembuatan suatu keputusan yang baik karena pada dasarnya manusia

memiliki unsur lain disamping pengalaman, misalnya pengetahuan.

Murtanto dan Gudono (1999) terdapat 2(dua) pandangan mengenai

keahlian. Pertama, pandangan perilaku terhadap keahlian yang didasarkan

pada paradigma einhorn. Pandangan ini bertujuan untuk menggunakan lebih

banyak kriteria objektif dalam mendefinisikan seorang ahli. Kedua

pandangan kognitif yang menjelaskan keahlian dari sudut pandang

pengetahuan.

Pengetahuan diperoleh melalui pengalaman langsung

(pertimbangan yang dibuat dimasa lalu dan umpan balik terhadap kinerja)

dan pengalaman tidak langsung (pendidikan).

2.2.2.3.Pengalaman

Audit menuntut keahlian dan profesionalisme yang tinggi.

Keahlian tersebut tidak hanya dipengaruhi oleh pendidikan formal tetapi

Menurut Tubbs (1992) dalam Mayangsari (2003) auditor yang

berpengalaman memiliki keunggulan :

1. Mendeteksi kesalahan

2. Memahami kesalahan secara akurat

3. Mencari penyebab kesalahan

Menurut Gibbins (1984) dalam Hernadianto (2002 : 25),

pengalaman menciptakan struktur pengetahuan, yang terdiri atas suatu

sistem dari pengetahuan yang sistematis dan abstrak. Pengetahuan ini

tersimpan dalam memori jangka panjang dan dibentuk dari lingkungan

pengalaman langsung masa lalu.

Mereka juga lebih mampu memberi penjelasan yang masuk akal

atas kesalahan-kesalahan dalam laporan keuangan dan dapat

mengelompokkan kesalahan berdasarkan pada tujuan audit dan struktur dari

sistem akuntansi yang mendasari (Libby et. al, 1985) dalam Mayangsari

(2003 : 4).

Sedangkan Harhinto (2004) menghasilkan temuan bahwa

pengalaman auditor berhubungan positif dengan kualitas audit. Dan Widhi

(2006) memperkuat penelitian tersebut dengan sampel yang berbeda yang

menghasilkan temuan bahwa semakin berpengalamannya auditor makan

31

2.2.2.4.Komponen Audit

Komponen keahlian menurut (Murtanto,1998:25) yang terdiri atas :

1. Komponen pengetahuan yang merupakan komponen penting dalam

suatu keahlian komponen ini meliputi pengetahuan terhadap

fakta-fakta, prosedur-prsedur dan pengalaman.

2. Ciri-ciri psikologi seperti kemampuan berkomunikasi, kreativitas,

kemampuan bekerjasama dengan orang lain.

Bedasarkan keterangan-keterangan tersebut dapat diambil

kesimpulan bahwa kahlian audit dapat diukur dari keterampilan dan

pengalaman seorang auditor dalam memecahkan masalah dalam bidang

auditing.

2.2.3.Kompetensi Akuntan Publik

2.2.3.1.Definisi Kompetensi Akuntan Publik

Standar umum pada standar professional akuntan publik SA seksi

(210) menyatakan bahwa “audit harus dilakukan oleh seorang atau lebih

yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor”.

Pengertian keahlian dalam standar umum pertama adalah keahlian yang

meliputi pendidikan formal serta pelatihan teknis dalam bidang akuntansi

dan auditing bukan keahlian dalam ilmu lain.

Menurut kamus kompentensi LOMA (1998) dalam Nizarul Alim

pekerjaan yang memungkinkan dia untuk mencapai kinerja superior.

Aspek-aspek pribadi ini mencakup sifat, motif-motif, sistem nilai, sikap,

pengetahuan dan keterampilan dimana kompetensi akan mengarahkan

tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja.

Kompetensi juga merupakan pengetahuan, keterampilan, dan kemampuan

yang berhubungan dengan pekerjaan, serta kemampuan yang dibutuhkan

untuk pekerjaan non rutin. Definisi kompetensi dalam bidang auditing pun

sering diukur dengan pengalaman.

Standar umum yang pertama dijelaskan bahwa seorang auditor

harus memiliki keahlian dan pelatihan teknik yang cukup sebagai auditor,

karena sebelum menerima perikatan auditor harus memikirkan apakah ia

dan anggotanya memiliki kompetensi yang memadai untuk menyelesaikan

perikatan tersebut.

Menurut (Arens dan Loebbecke,1997:2) seorang auditor harus

mempunyai kemampuan (kompetensi) memahami kriteria yang digunakan

serta mampu menentukan jumlah bukti yang dibutuhkan untuk mendukung

kesimpulan yang akan diambil.

Saat melaksanakan audit, akuntan publik harus bertindak sebagai

seorang yang ahli di bidang akuntansi dan auditing (Christiawan, 2002 : 83).

Sedangkan Hayes-Roth et.al (1983) dalam Mayangsari (2003 : 4)

mendefinisikan keahlian sebagai keberadaan dari pengetahuan tentang suatu

33

lingkungan tersebut dan ketrampilan untuk memecahkan permasalahan

tersebut.

Kompetensi menunjukkan terdapatnya pencapaian dan

pemeliharaan suatu tingkatan pemahaman dan pengetahuan yang

memungkinkan seorang tingkat pemahaman dan pengetahuan yang

memungkinkan seorang anggota untuk memberikan jasa dengan kemudahan

dan kecerdikan. Dalam hal penugasan professional melebihi kompetensi

anggota perusahaan, anggota wajib melakukan konsultasi atau menyerahkan

klien kepada pihak lain yang lebih kompeten (Mulyadi, 2002 : 58).

Jadi kompetensi dapat diartikan sebagai kemampuan yang dimiliki

oleh akuntan publik dibidang auditing dan akuntansi yang diperolehnya

melalui pendidikan formal, sertifikat pelatihan yang telah diikuti oleh

auditor dan pengalaman praktik dalam auditing.

2.2.3.2.Pencapaian Kompetensi Profesional Akuntan Publik

Menurut (Mulyadi,2002:58) pencapaian kompetensi profesional

pada awalnya memerlukan standar pendidikan yang tinggi, diikuti oleh

pendidikan khususnya, pelatihan dan ujian profesional dalam

subyek-subyek yang relevan dan pengalaman kerja.

Asisten yunior untuk mencapai kompetensinya harus memperoleh

pengalaman profesional dengan mendapatkan supervise yang memadai dan

Akuntan publik harus secara terus menerus mengikuti perkembangan yang

terjadi dalam bisnis dan profesinya. Akuntan publik harus memperlajari,

memahami dan menerapkan ketentuan-ketentuan baru dalam prinsip

akuntansi dan standar auditing yang ditetapkan oleh organisasi profesi

(Christiawan, 2002 : 83).

Menurut (Mulyadi,2002:58) setelah akuntan publik mencapai

kompetensinya, maka harus dilakukan oleh akuntan publik selanjutnya

adalah memelihara kompetensinya dengan cara :

1. Kompetensi harus dipelihara dan dijaga melalui komitmen untuk

belajar dan melakukan peningkatan professional secara

berkesinambungan selama kehidupan profesi anggota.

2. Pemeliharaan kompetensi professional memerlukan kesadaran untuk

terus mengikuti perkembangan profesi akuntan, termasuk diantaranya

pernyataan-pernyataan akuntansi, auditing, peraturan lainnya, baik

nasional maupun internasional yang relevan.

3. Anggota harus menerapkan suatu program yang dirancang untuk

memastikan terdapatnya kendali mutu atas pelaksanaan jasa profesi

yang konsisten dengan standar nasional dan internasional.

Sedangkan menurut (Boynton, dkk,2002:61) kompetensi auditor

ditentukan oleh tiga faktor, yaitu :

1. Pendidikan universitas formal untuk memasuki profesi

35

3. Mengikuti pendidikan profesi berkelanjutan selama karier profesi

auditor.

Jadi seorang akuntan publik harus memiliki latar belakang

pendidikan formal auditing dan akuntansi, pengalaman kerja yang cukup

dalam profesi yang akan ditekuninya dan selalu mengikuti

pendidikan-pendidikan profesi berkelanjutan. Jika akuntan publik atau asistennya tidak

mampu menangani suatu masalah maka mereka berkewajiban untuk

mengupayakan pengetahuan dan keahlian yang dibutuhkan, mengalihkan

pekerjaanya kepada orang lain yang lebih mampu (kompeten) atau

mengundurkan diri dari penugasan.

2.2.4.Independensi Auditor

Independensi menjadi penting tatkala dihadapkan pada situasi dan

kondisi adanya tarik menarik berbagai kepentingan pada satu atau lebih

subyek tertentu, yang berusaha mempengaruhi sang pengambil keputusan

atau memberi pendapat agar berpihak pada kepentingan kelompok antar

subyek tertentu. Oleh karena itu sikap mental independensi sama pentingnya

dengan keahlian dalam bidang praktek akuntansi dan prosedur audit yang

harus dimiliki oleh setiap auditor (Christiawan, 2002).

Pengertian independensi menurut (Mulyadi dan Kanaka,1998 : 25)

adalah sikap mental yang bebas dari pengaruh, tidak dikendalikan pihak

Kode etik akuntan, disebutkan bahwa independensi adalah sikap

yang diharapkan dari seorang akuntan publik untuk tidak mempunyai

kepentingan pribadi dalam pelaksanaan tugasnya yang bertentangan dengan

prinsip integritas dan obyektivitas.

Kemudian menurut Standar Auditing dari Ikatan Akuntan

Indonesia mengenai standar umum kedua menentukan bahwa dalam semua

hal yang berhubungan dengan penugasan, independensi dalam sikap mental

harus dipertahankan oleh auditor. Dengan kata lain, ini berhubungan dengan

masalah etika sehingga tidak aneh jika independensi menjadi salah satu hal

yang ditentukan dalam kode etik yang harus dipatuhi oleh akuntan publik.

Independensi auditor lebih ditekankan pada independensi secara instrinsik

merupakan masalah pengendalian mutu pribadi, bukan merupakan suatu

aturan yang dirumuskan untuk dapat diuji secara obyektif.

Berdasarkan standar profesional akuntan publik dengan tegas disebutkan

bahwa seorang akuntan publik tidak hanya berkewajiban mempertahankan

fakta bahwa ia independensi, tetapi ia harus mengindari keadaan yang dapat

mneyebabakan pihak luar meragukan sikap independensinya.

(IAI,2001:220).

Beradasarkan kode etik akuntansi Indonesia juga menetapkan agar

akuntan publik menjaga dirinya dan jangan sampai kehilangan persepsi

independen masyarakat. Ada dua macam independensi yaitu : (Rahmawati,

37

1. Independensi dalam fakta.

Independensi dalam fakta adalah independen dalam diri auditor yaitu

kemapuan auditor untuk bersikap bebas, jujur, dan objektif dalam

melakukan penugasan audit.

2. Independen dalam penampilan.

Independen dalam penampilan adalah indenpenden yang dipandang

dari pihak-pihak yang berkepentingan terhadap perusahaan yang

diaudit yang mengetahui hubungan antara auditor dengan kliennya.

Menurut (Mulyadi,2002:72) independensi akuntan publik mempunyai tiga

aspek :

1. Independensi dalam diri akuntan yang berupa kejujuran dalam diri

akuntan dalam mempertimbangkan berbagai faktor yang dijumpainya

dalam berbagai pemeriksaan. Aspek ini disebut juga independensi

dalam kenyataan.

2. Independensi dipandang dari sudut pandang pihak lain yang

mengetahui informasi yang bersangkutan dengan diri akuntan, aspek

ini disebut independen dalam kemampuan.

3. Independensi dipandang dari sudut pandang keahliannya seseorang

dalam mempertimbangkan fakta dengan baik ia mempunyai keahlian

mengenai pemeriksaan fakta tersebut.

Berdasarkan keterangan diatas yang dapat diambil kesimpulan

obyektif dan dengan integritas yang tinggi. Integritas berhubungan dengan

kejujuran intelektual sedangkan obyektifitas secara konsisten berhubungan

dengan sikap netral dalam melaksanakan tugas pemeriksaan dan

menyiapkan laporan auditan.

2.2.4.1.Pelaksanaan Audit Yang Berkualitas

Menurut Dc Angelo yang dikutip oleh (Wilopo,2001:27)

mendefinisikan kualitas audit sebagai kemungkinan seorang auditor

menemukan serta melaporkan segala pelanggaran pada sistem akuntansi

kliennya.

Adapun faktor-faktor yang menentukan kualitas audit menurut

Deis yang dikutip oleh (Wilopo,2001:28).

1. Kapabilitas teknikal auditing

Auditing harus dilakukan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Independensi auditor

Merupakan salah satu konsep dasar struktur teori auditing.

Menurut Standar Profesional Akuntan Publik 2001(SA seksi 200),

diuraikan mengenai standar auditing yang telah ditetapkan Ikatan Akuntan

Indonesia agar pelaksanaan auditnya dapat berkualitas. Standar auditing

39

1. Standar umum

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dalam pelatihan khusus cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan penugasan,

independensi dalam sikap mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran professionalnya dengan cermat dan

seksama.

2. Standar pekerjaan lapangan

a. Pekerjaan harus dilaksanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

b. Pemahaman yang memadai atas struktur pengendalian intern harus

diperoleh untuk merencanakan audit dan menentukan sifat, saat

dan lingkup pengujian yang dilakukan.

c. Bukti audit yang kompeten yang cukup harus diperoleh melalui

inspeksi, pengamatan, pengujian pernyataan, dan konfirmasi

sebagai dasar yang memadai untuk menyatakan pendapat atas

laporan auditan.

3. Standar pelaporan

a. Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku.

b. Laporan audit harus menunjukkan keadaaan yang ada didalamnya

penyusunan laporan keuangan periode berjalan dalam

hubungannya dengan prinsip akuntansi yang diterapkan periode

sebelumnya.

c. Pengungkapan dalam laporan keuangan harus dipandang memadai,

kecuali dinyatakan lain dalam laporan audit.

d. Laporan audit harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau asersi bahwa pernyataan

demikian tidak dapat diberikan, maka alasannya harus dinyatakan.

Dalam semua hal yang nama auditor dikaitkan dengan laporan

keuangan, laporan audit harus memuat petunjuk yang jelas

menganai sifat pekerjaan auditor, jika ada tingkat tanggungjawab

yang dipikulnya (IAI, 2001).

Agar jasa akuntan berkualitas tinggi, maka hanya akuntan yang

qualified yang diizinkan berpraktek, dan pelaksanaan kerja auditor akan

selalu dimonitor dan diatur oleh lembaga pemerintah. Disamping itu

kualitas jasa profesi akuntan publik ditentukan seberapa tingginya dalam

menguasai dan mematuhi berbagai standar professional yang ditetapkan

ikatan profesi dalam penyerahan jasa kepada pemakai jasa informasi

keuangan. Standar auditing yang berlaku di Indonesia adalah standar

auditing yang ditetapkan dan disahkan oleh Ikatan Akuntansi Indonesia.

41

Ikatan Akuntan Indonesia sebagai lembaga akuntansi Indonesia

menyatakan mengenai pentingnya standar pengendalian mutu bagi kantor

akuntan publik dalam “standar professional akuntan publik”(2001, SA seksi

161) kantor akuntan publik juga harus mematuhi standar auditing yang

ditetapkan Ikatan Akuntan Indonesia dalam pelaksanaan audit. Oleh karena

itu, kantor akuntan publik harus membuat kebijakan dan prosedur

pengendalian mutu untuk memberikan keyakinan yang memadai tentang

kesesuaian penugasan audit dengan standar auditing yang ditetapkan ikatan

akuntan Indonesia.

Standar auditing yang diterapkan Ikatan Akuntan Indonesia dan

standar pengendalian berhubungan satu sama lain, dan kebijakan prosedur

pengendalian mutu diterapkan oleh kantor akuntan publik yang berpengaruh

terhadap pelaksanaan penugasan audit secara individual dan pelaksanaan

audit kantor akuntan publik secara keseluruhan.

Unsur-unsur pengendalian mutu yang dikeluarkan IAI terdiri dari :

( Jusup, 2001 : 28).

1. Independensi yaitu semua personil/anggota organisasi kantor akuntan

publik seharusnya mempertahankan dan menunjukkan independensi

(sikap tidak memihal pada suatu kepentingan pribadi) sesuai dengan

2. Penguasaan pemeriksaan yaitu semua personal dalam pelaksanaan

penugasan pemeriksaan harus mempunyai tingkat yang memadai atas

latihan teknik dan keterampilan/keahlian.

3. Konsultasi yaitu apabila ada persoalan sangat rumit yang dialami oleh

staf dalam kantor akuntan publik maka prosedur yang harus ada adalah

memastikan siapa yang berhak memberikan bantuan dengan

pertimbangan orang yang mempunyai dan pengetahuan yang kompeten

serta pertimbangan otoritas.

4. Supervise yaitu kebijakan memastikan pengawasan dengan tepat atas

pekerjaan disemua tingkat organisasi, agar kantor akuntan publik

memperoleh keyakinan yang layak bahwa pekerjaan yang

dilaksanaakan mematuhi standar pengendalian mutu yang mudah

ditentukan.

5. Pengangkatan pemeriksaan yaitu pemeriksaan diangkat dengan

karakteristik atau dasar-dasar (kualifikasi yang sesuai, sehingga

mereka dapat melaksanakan tugasnya dengan kompeten).

6. Pengembangan profesional yaitu semua personal/anggota mendapatkan

kesempatan yang sama dengan berkesinambungan dalam

mengembangkan profesionalnya supaya mampu menangani pekerjaan

mereka secara kompeten.

7. Promosi yaitu adanya kebijakan promosi yang telah ditetapkan,

sehingga memberikan kepastian atas promosi semua anggota