ANALISIS PENERAPAN SISTEM PENGENDALIAN INTERN

ATAS PROSEDUR PEMBELIAN BAHAN BAKU DALAM

MENINGKATKAN EFEKTIFITAS PROSES PRODUKSIPADA

CV BAHANA KARYA

Muflikhah, Tri Lestari, Mahsina

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya muflikhah1994@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa jauh perusahaan menerapkan sistem pengendalian intern pada prosedur pembelian bahan baku dalam meningkatkan efektifitas proses produksi pada CV Bahana Karya. Metode penelitian yang digunakan yaitu pendekatan kualitatif deskriftif. data yang digunakan adalah data primer dan data sekunder, data primer diperoleh dengan melakukan wawancara secara langsung dengan pihak CV Bahana Karya dan data sekunder diperoleh dari studi pustaka.Hasil analisis penelitian dengan judul ‘’Analisis penerapan sistem pengendalian intern atas prosedur pembelian bahan baku dalam meningkatkan efektifitas proses produksi pada CV Bahana Karya. dari penelitian tersebut dapat di simpulkan bahwa sistem pengendalian intern pada cv bahana karya masih belum efektif dan masih lemah. itu terlihat dari adanya perangkapan tugas pada pembelian kredit, tidak adanya dokumen yang dibuat seperti, surat penawaran harga, surat perubahan order, surat bukti kas keluar pada CV Bahana Karya.

Kata Kunci: Sistem Pengendalian Intern, Prosedur Pembelian, Efektifitas

ABSTRACT

The reason for this research to know how far companies apply internal control system on the purchase procedure credit in impproving the effectiveness of the production process.Descriptive qualitative approach used for this research method by using desaign. using data primery and secondary data. primry data obtained with conduct interviews on drectly with parties CV Bahana Karya and secondry data were obtained from literature study.Result of research analysis with

title “Analiysis application internal control sistem on procedure purchase raw

material in improve production process in CV Bahana Karya. Of the research can be concluded that internal control system on cv bahana karya still not effective and still weak. It is from existence task capture on credit purchases, no document creted as quotation letter, mail order changes, cash out proof on CV Bahana Karya.

PENDAHULUAN

Setiap perusahaan dituntun untuk bisa dan dapat meningkatkan kinerja

perusahaan agar tidak tertinggal dengan perusahaan yang lain baik yang mengenai

informasi ataupun pengendalian. Pembelian dapat dilakukan dengan dua cara yaitu

pembelian secara kredit ataupun pembelian secara tunai. Untuk menghindari

berhentinya aktivitas diperusahaan dan didalam memproduksinya perusahaan sering

kali melakukan pembelian bahan baku secara kredit dengan melakukan pembelian

secara kredit persahaan dapat melakukan perputaran roda keuangannya untuk

kebutuhan yang lain yang dilakukan oleh perusahaan agar semua yang ada didalam

perusahaan dapat berjalan beriringan dan semua aktifitas produksinya bisa berjalan

lancar.

Sedangkan kelancaran proses produksi dipengaruhi oleh bahan baku karena

bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi,

bahan baku yang diolah dalam perusahaan manufaktur dapat diperoleh dari

pembelian lokal atau dari pengolahan sendiri, (Mulyadi, 2016:275). Setiap

perusahaan pastilah memiliki tujuan yang sama pada umumnya yaitu memperoleh

keuntungan (laba).Maka perlu adanya suatu penanganan yangbaik atas pembelian

bahan baku. Kelebihan, kekurangan, kesalahan dalam melakukan pembelian akan

berdampak buruk bagi tercapainya tujuan suatu perusahaan yaitu untuk memperoleh

keuntungan (laba)yang sebesar-besarnya.

Untuk itu penentuan berapa besarnya, harganya, dan standart yang

dibutuhkan dalam pembelian bahan baku yang akan dilaksanakan haruslah dilakukan

secara cermat atas pertimbangan yang telah ditetapkan dan direncanakan

sebelumnya. Sehingga dapat dihindari kemungkinan terjadinya kelebihan,

kekurangan, kesalahan dan pembengkakan harga yang berakibat kurang

menguntungkannya bagi perusahaan.Dengan begitu itu agar suatu perusahaan dapat

dikendalikan dan berjalan sesuai dengan apa yang diharapkan, perusahaan harus

memiliki sistem pengendalian intern yang baik terhadap prosedur pembelian. Hal itu

bertujuan supaya pemilik dapat mengontrol setiap kegiatan operasional di peusahaan

untuk mengurangi kelambatan, kesalahan, kecurangan, kelengkapan, bahan baku

Rumusan Masalah

Bagaimana analisis penerapan sistem pengendalian intern dalam prosedur

pembelian sudah diterapkan dengan baik dan dapatkah meningkatkan efetifitas pada

perusahaan CV Bahana Karya ?

Tujuan Penelitian

1. Untuk memperoleh gambaran yang jelas mengenai penerapan pengendalian

intern dan efektivitas prosedur pembelian pada perusahaan.

2. Untuk mengetahui sejauh mana pengendalian intern dan efektivitas prosedur

pembelian berjalan dengan efektif dalam perusahaan.

TINJAUAN PUSTAKA

Mulyadi (2016:2) sistem adalah”suatu kelompok unsur yang erat

hubungannnya satu dengan yang lainnya, yang berfungsi bersama-sama untuk

mencapai tujuan tertentu.” Masyhad (2006:239)”pengendalian Intern (internal

control) merupakan kebijakan dan prosedur yang melindungi aktiva dari

penyalahgunaan, memastikan bahwa perundang-undangan dan peraturan dipatuhi

sebagaimana mestinya. Perusahaan juga menggunakan pengendalian intern untuk mengarahkan operasi dan mencegah penyalahgunaan sistem”.

Mulyadi (2002:181), menyatakan bahwa,” sistem pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain,

yang didesain untuk memberikan keyakikan memadai tentang pencapaian tiga

golongan tujuan yakni kendala pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, efektivitas dan efisiensi operasi.”

Baridwan (2009:3) prosedur yaitu:“suatu urutan-urutan pekerjaan kerani

(clerical), biasanya melibatkan bebrapa orang dalam suatu bagian atau lebih, disusun

untuk menjamin adanya perlakukan yang seragam terhadap transaks-transaksi perusahaan yang sering terjadi”. Soemarso (2014:208)”pembelian (purchase) adalah akun yang digunakan untuk mencatat semua pembelian barang dagang dalam satu periode”.

Sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan

menjadi dua : pembelian lokal dan impor. Pembelian lokal adalah pembelian dari

pemasok dalam negri, sedangkan impor adalah pembelian adalah pembelian dari

pemasok luar negri. Mulyadi (2016:243)

Wibowo et. Al., (2002:81) mengemukakan, “pembelian kredit adalah

pembelian barang dagangan yang diserta komitmen pembeli untuk membayar tunai

di waktu yang akan datang. Mulyadi (2015:275), bahan baku merupakan bahan yang

membentuk bagian menyeluruh produk jadi. Siagian (2008:24), efektifitas adalah

pemanfaatan sumber daya, sarana dan prasarana alam jumlah tetentu yang secara

sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan

yang dijalankannya. Efektifitas menunjukkan keberhasilan dari segi tercapai

tindakanya sasaran yang telah ditetapkan jika hasil kegiatan semakin mendekati

sasaran, berarti makin tinggi efektifitasnnya.

METODE PENELITIAN

Pendekatan penelitian yang digunakan oleh penulis adalah kualitatif, menurut

Sugiyono (2013:14) metode kualitatif adalah metode penelitian yang berlandaskan

pada filsafat postpositivisme, digunakan uantuk meneliti pada kondisi objek yang

alamiah, (sebagai lawannya adalah eksperimen )dimana peneliti adalah sebagai

instrumen kunci, pengambilan sampel sumber data dilakukan secara purposive dan

snowbal, teknik pengumpulan dengan trianggulasi (gabungan) , analisis data bersifat

induktif atau kualitatif, dan hasil penelitian kualitatif lebih menekankan makna dari

pada generalisasi. maka dengan ini peneliti menggunakan metode kualitatif

deskriptif.

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan

dalam penentuan metode, pengumpulan data. Adapun jenis dan sumber data yang

digunakan dalam penelitian ini adalah data kualitatif yang bersumber dari data

primer dan sekunder.

Batasan masalah yang diteliti agar penelitian terfokus pada tujuan yang

diteliti yaitu terbatas pada ruang lingkup studi kasus analisis penerapan sistem

pengendalian intern atas prosedur pembelian bahan baku dalam meningkatkan

Yin (2008:30), unit analisis secara fundamental berkaitan dengan masalah penentuan apa yang dimaksud dengan “kasus” dalam penelitian yang bersangkutan. Adapun unit analisis penelitian ini adalah analisis sistem pengendalian intern pada

prosedur pembelian dan guna meningkatkan efektifitas produksi pada CV Bahana

Karya.

Teknik pengumpulan data dalam pengumpulan data peneliti menggunakan

metode yaitu Survey pendahuluan, studi kepustakaan dan studi lapangan.

Teknik analisis data yang diajukan perusahaan untuk diteliti dengan

langkah-langkah sebagai berikut:

1. Identifikasi data dalam sistem pengendalian intern dan prosedur pembelian bahan

baku pada CV Bahana Karya (Desa Glidah Rt 11 Rw.03 Kec. Kedamean Gersik)

2. Analisis penerapan sistem pengendalian intern dan prosedur pembelianbahan baku

dalam meningkatkan efektifitas proses produksi pada CVBahana Karya(Desa

Glidah Rt.11 Rw.03 Kec. Kedamean Gersik)

3. Evaluasi kelemahan atas sistem pengendalian intern dan prosedur pembelianbahan

baku pada CVBahana Karya(Desa Glidah Rt.11 Rw.03 Kec. Kedamean Gersik)

4. Analisis usulan solusi atas kekurangan yang ditemukan baik dari prespektual

prinsip sistem pengendalian intern dan efektifitas pembelian padaCVBahana

Karya(Desa Glidah Rt.11 Rw.03 Kec. Kedamean Gersik)

5. Kesimpulan dan saran

HASIL ANALISIS DAN PEMBAHASAN

Identifikasi data dalam sistem pengendalian intern dan prosedur pembelian bahan baku pada CV Bahana Karya (Desa Glidah Rt 11 Rw.03 Kec. Kedamean Gersik)

Adapun dokumen yang digunakan dalam sistem pembelian oleh CV. Bahana

Karya adalah sebagai berikut:

1. Surat Permintaan Pembelian

Dokumen ini dibuat oleh bagian gudang dan Bagian gudang menerbitkan surat

permintaan pembelian sesuai kebutuhan yang ada di gudang dengan persetujaan

2. Purchase Order

Dokumen ini dibuat oleh bagian pembelian setelah bagian pembelian

mendapatkan informasi bahwa bagian gudang membutuhkan bahan baku. Dan

bagian pembelian membuat purchase order sesuai dengan apa yang sudah di

infokan oleh bagian gudang kepada bagian pembelian.

3. Surat Penerimaan Barang

Dokumen ini digunakan oleh bagian gudang untuk menunjukkan bahwa barang

yang diterima dari pemasok sudah sesuai dengan surat order pembelian dari CV.

Bahan Karya.

Adapun Unsur-Unsur Pengendalian Intern dalam Pembelian CV Bahana

Karya adalah sebagai berikut:

a. Organisasi

b. Sistem otorisasi dan prosedur pencatatan

c. Praktek yang sehat

Adapun Fungsi yang terkait didalam pembelian kredit bahan baku CV.

Bahana Karya antara lain adalah sebagai berikut:

a. Fungsi Gudang

b. Fungsi Pembelian

c. Fungsi Penerimaan

d. Fungsi Akuntansi

Analisis Penerapan Sistem Pengendalian Intern dan Prosedur Pembelian Bahan Baku Pada CV Bahana Karya

Adapun prosedur yang membentuk sistem pembelian kredit yang terdapat di

CV.Bahana Karya adalah sebagai berikut:

1. Sebelum melakukan pembelian bahan baku harus ada pemeriksaan atau

pengecekan terhadap persedian bahan baku. setelah dilakukan pemeriksaan atau

pengecekan barulah menentukan bahan apa saja yang dibutuhkan dan seberapa

banyak barang yang dibutuhkan.

2. Jika sudah mengetahui bahan baku yang dibutuhkan dan seberapa banyak yang

dibutuhkan maka bagian gudang membuat surat permintaan pembelian dan surat

3. Setelah bagian pembelian menerima surat permintaan pembelian barulah pihak

bagian pembelian memilih supplier.

4. Jika sudah memilih supplier bagian pembelian meminta persetujuan kepada

direktur untuk melakukan pembelian kepada supplier yang sudah dipilih.

5. Bagian pembelian membuat surat order pembelian yang diberikan kepada

supplier yang sudah dipilih.

6. Bersamaan dengan surat order pembelian bagian pembelian melakukan

perjanjian dengan pihak supplier untuk melakukan pembelian secara kredit

melalui telephon.

7. Setalah perjanjian sudah dilakukan maka pihak supplier mengirimkan barang.

bersamaan dengan pengiriman barang atau bahan baku pilak supplier membawa

surat jalan dan surat order pembelian yang dari perusahaan agar bisa memastikan

sesuai tidaknya pesanan yang dilakukan.

8. Surat jalan yang dibuat oleh bagian supplier diberikan kepada bagian gudang

dan akuntansi.

9. Setelah meneriman surat jalan bagian gudang membuat lapoaran penerimaan

barang dan laporan penerimaan barang agar dapat menunjukkan bahwa barang

yang diterima dari pemasok sudah sesuai dengan pesanan.

10. Apabila sudah sesuai pihak pemasok atau supplier memberikan faktur atau fakur

pajak agar dapat diketahui biaya pembelian yang ditanggung dan kapan

pembelian bahan baku akan dibayar sesuai dengan perjanjian yang sudah dibuat.

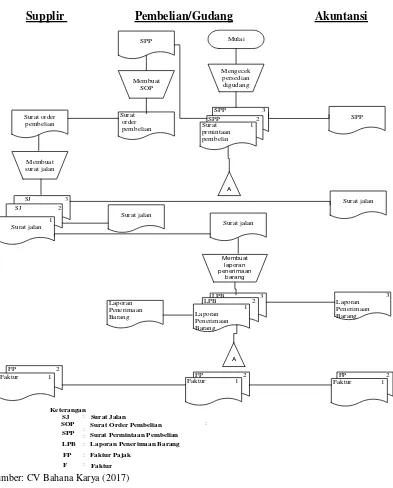

Bagan Alur (Flowchat) Prosedur Pembelian kredit CV Bahana Karya

Supplir Pembelian/Gudang Akuntansi

Sumber: CV Bahana Karya (2017)

Gambar 1

Flowchat Sistem Pembelian Kredit CV Bahana Karya

Evaluasi Kelemahan Sistem Pengendalian Intern atas Prosedur Pembelian Bahan Baku CV Bahana Karya

Adapun penjelasan dari evaluasi kelemahan antara lain adalah sebagai

berikut:

1. Dalam pembelian bahan baku pemilik atau direktur ikut melakukan pembelian

menginformasikan pada bagian pembelian. akibatnya dalam pembelian bahan

baku bisa saja terjadi penyimpangan atau salah dalam mealakukan pembelian

yang berakibat terjadinya penumpukan bahan baku yang ada digudang.

2. Adanya perangkapan tugas pada bagian gudang yang merangkap bagian

pembelian, akibatanya dapat menghambat aktifitas dari setiap bagian karena

kurang fokus pada job diskripsion yang mencakup dua tanggung jawab

masing-masing yang sudah di tentukan.

3. Ditemukan tidak adanya dokumen surat penawaran harga, dari tidak adanya

dokumen surat penawaran harga maka perusahaan tidak mengetahui secara

terperinci dan uptudate mengenai kenaikan barang atau spesifikasi dari barang

akibatanya dapat terjadi kerugian dari ketidaktahuan mengenai kenaikan harga

atau spesifikasi barang yang dibutuhkan.

4. Ditemukan tidak adanya dokumen surat perubahan order pembelian dengan tidak

adanya surat perubahan order akibatnya bisa terjadi penyimpangan pada saat

pengembalian barang yang sudah dipesan pada supplier.

5. Ditemukan tidak adanya dokumen bukti kas keluar, dengan adanya hal ini

akibatnya dapat menyebabkan kecurangan oleh bagian akuntansi didalam pencatat

bisa terjadi ketidak samaan jika tidak ada bukti yang jelas dan akurat yang

terdapat di perusahaan.

Analisis Usulan dan Solusi Atas Kekurangan Yang Ditemukan Baik Dari Prespektuel Prinsip Sistem Pengendalian Intern dan Efektifitas Pembelian CV Bahana Karya

1. Pelaksanaan dalam pembelian pemilik tidak perlu terjun langsung untuk

melakukan pembelian karena tugas dari direktur memberikan otorisasi pada

pembelian dan didalam perusahaan sudah ada bagian yang melakukan pembelian.

Hal ini agar dapat mengefektifitaskan bagian pembelian dan agar tidak terjadi

penumpukan barang digudang.

2. Dibuatkan pemisahkan antara bagian pembelian dan bagian gudang dengan

adanya perangkapan tugas dapat mengakibatkan kesalahan-kesalahan dan juga

gudang akan membuat dari setiap bagian akan lebih fokus ke jobdescripsion

masing-masing.

3. Dibuat surat permintaan penawaran harga agar dapat memudahkan untuk

mengetahui spesifikasi barang atau bahan yang diinginkan dan mengetahui harga

yang terbaru. karena bisa jadi setiap saat terjadi perubahan harga pada setiap

barang-barang atau bahan yang ingin dipesan.

4. Perlu dibuat surat perubahan order pembelian, karena dengan adanya surat

perubahan order dapat memudahkan dan menghindari terjadinya penyimpangan

jika ada pengembalian barang yang tidak sesuai pembelian.

5. Dengan begitu perlu dibuatkan bukti kas keluar untuk mengantisipasi adanya

perbedaan antara laporan keuanga dengan bukti kas keluar. dengan adanya bukti

kas keluar dapat meminimalisir kecuran dan kesalahan juga dapat menjaga harta

perusahaan.

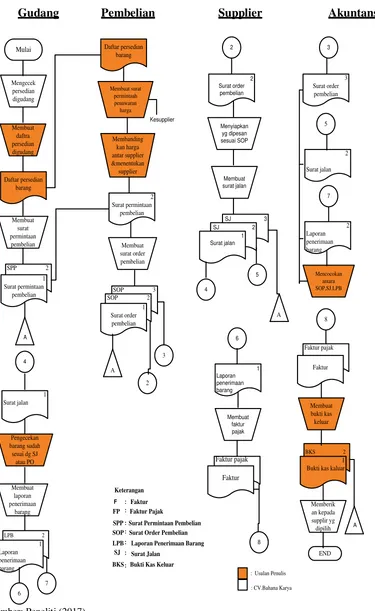

Bagan Alur (Flowchat) Usulan Penulis Terhadap Prosedur Pembelian kredit pada CV Bahana Karya

Dibawah ini merupakan alur flowchat usulan dari penulis pada analisis

penerapan sistem pengendalian intern atas prosedur pembelian kredit bahan baku

dalam meningkatkan efektifitas produksi CV Bahana Karya (Glidah RT. 11 RW. 03

Gudang Pembelian Supplier Akuntansi

SIMPULAN

Setelah menganalisis sistem dan prosedur yang digunakan oleh CV Bahana

Karya yang telah dijelaskan pada bab-bab sebelumnya maka penulis dapat

mengambil kesimpulan antara lain sebagai berikut :

1. Pelaksanaan dalam menjalankan kegiatan pembelian kurang efektif dan masih

lemah itu bisa dilihat keikut sertaan pemilik atau direktur dalam melakukan

pembelian bahan baku. Sehingga timbul kesalahan dalam pembelian bahan baku

yang belum dibutuhkan dan terjadi penumpukan bahan baku digudang.

2. Adanya perangkapan pada bagian gudang dan bagian pembelian ini dapat

mempengaruhi efektifitas dan kurang fokusnya terhadap job description

masing-masing.

3. Pada CV Bahana Karya tidak terdapat dokumen surat penawaran harga dari

supplier. karena pihak perusahaan tidak meminta surat permintaan penawaran

harga kesupplier dengan adanya hal tersebut ditakutkan terjadi kenaikan harga

atau perubahan dari bahan baku. Atas hal ini dapat disimpulkan bahwa sistem

pengendalian intern pembelian bahan baku diperusahaan masih terlalu sederhana

sehingga masih terdapat tidak lengkapnya dokumen surat permintaan penawaran

harga didalam aktifitas pembelin bahan baku.

4. Tidak adanya dokumen surat perubahan order dengan tidak adanya hal ini maka

pada saat ada perubahan order dari pihak perusahaan ke supplier bisa terjadi

penyimpangan atau kecurangan saat pengembalian.

5. Tidak adanya dokumen bukti kas keluar dengan tidak adanya hal ini menandakan

sistem pengendalian intern yang di dalam perusahaan memang belum diterapkan

secara efektif. Sehingga dengan tidak adanya kelengkapan dokumen bukti kas

keluar maka menungkinkan terjadinya kecurangan atas kesalahan-kesalahan yang

akan terjadi didalam pencatatan atau pengarsipan dokumen yang berfungsi untuk

melindungi kekayaan perusahaan.

SARAN

Selain kesimpulan yang dikemukakan diatas, penulis juga memberikan

sistem pengendalian intern atas prosedur pembelian bahan baku dalam meningkatkan

efektifitas proses produksi. dengan masukan ini diharapkan dapat berguna bagi

perusahaan antara lain sebagai berikut :

1. Dengan adanya bagian yang sudah ditetapkan oleh perusahaan hendaknya pemilik

atau direktur mengfusikan karyawannya sesuai dengan job discription. Agar

nantiya karyawan dapat menjalankan tugas dan tanggung jawabnya secara

maksimal dengan begitu meminimalisir terjadinya kesalahan.

2. Bagian gudang dan bagian pembelian sebaiknya dilakukan pemisahan agar tidak

terjadi kesalahan dan memudahkan untuk melakukan pembelian sesuai dengan

tugas masing-masing dari karyawan.

3. Hendaknya dibuatkannya surat permintaan penawaran harga pada supplier atau

pemasok agar pada saat sebelum terjadiya transaksi pembelian perusahaan atau

bagian pembelian bisa mengetahui harga dan spesifikasi dari barang. Dengan

begitu perusahaan dapat mengetahui dan membandingkan harga dipasaran dengan

begitu bisa mengendalikan pengeluaran perusahaan.

4. Pada CV Bahana Karya sebaiknya dibuatkannya surat perubahan order pembelian

dengan begitu dapat membantu jika didalam pembelian teryata ada kekeliruan

atau kesalahan.

5. Hendaknya dibuatkan dokumen bukti kas keluar agar dapat dijadikan bukti-bukti

bahwa ada transaksi yang dilakukan yang nantiya bisa dijadikan acuan untuk di

lakukan pengarsipan oleh bagian akuntansi.

DAFTAR PUSTAKA

Agoes, Sukkrisno. 2012. Auditing. Edisi Empat. Buku Satu. Jakarta : Salemba

Empat.

Agus, Mulyanto.2009. Sistem Informasi Konsep Dana Apalikasi. Pustaka Pelajar:

Yogyakarta .

Azhar, Susanto. 2013. Sistem Informasi Akuntansi. Bandung: Lingga Jaya.

Baridwan, Zaki. 2009. Sistem Akuntansi: Penyusunan Prosedur dan Metode, Edisi

James A. Hall diterjemahkan oleh Thomson Learning, 2006. Sistem Informasi Akuntansi, Edisi Pertama:Jakarta : Salemba Empat.

Krismiaji. 2010. Sistem Informasi Akuntansi. Yogyakarta : UPP AMP YKPN

Simamora, Henry. 2004. Manajemen Sumber Daya Manusia. Yogyakarta : STIE

YKPN

Soemarso 2014, Akuntansi Suatu Pengantar, Salemba Empat :Jakarta.

Sulistyawati, I& Harris L 2012, Sistem Pengendalian Intern Pembelian Bahan Baku Dalam Menunjang Kelancaran Proses Produksi (Studi Kasus Pada Pt. Suri

Tani Pemuka Unit Aquafeed Banyuwangi)." Jurnal Ilmiah Mahasiswa Feb

1.1

Sugiono. 2013. Metode Penelitian Kuantitatif dan Kualitatif dan R & D. Bandung

:Alfabeta

Sigit Hermawan dan Mashad. 2006. Akuntansi Untuk Perusahaan Jasa dan Dagang.

Edisi Pertama. Yogyakarta.

Winarno, Wing Wahyu. 2006. Sistem Informasi Akuntansi. Edisi Kedua. Penerbit

UPP STIM YKPN, Yogyakarta.

Warren, Card S Dkk. 2005. Pengantar Akuntansi. Edisi Kedua Puluh Satu. Aris

Faramitra, Penerbit Salemba Empat: Jakarta.