xiii

ABSTRAK

PENGARUH PROFITABILITAS, SOLVABILITAS, LIKUIDITAS,

UKURAN PERUSAHAAN, OPINI AUDIT

TERHADAP AUDIT REPORT LAG

(Studi Empiris di Perusahaan Jasa yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013)

Windu Andika NIM: 112114013 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk menguji apakah profitabilitas, solvabilitas, likuiditas, ukuran perusahaan, opini audit berpengaruh terhadap audit report lag. Populasi sampel yang digunakan dalam penelitian ini adalah perusahan jasa yang terdaftar di Bursa Efek Indonesia pada tahun 2011 – 2013. Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling. Data yang digunakan berupa laporan keuangan tahunan perusahaan yang diperoleh dari Bursa Efek Indonesia. Teknik analisis data yang dilakukan menggunakan analisis regresi berganda.

Hasil dari penelitian ini menunjukan bahwa secara simultan seluruh variabel independen berpengaruh terhadap audit report lag. Hasil pengujian secara parsial menunjukan dari kelima variabel independen hanya dua variabel yang berpengaruh terhadap audit report lag yaitu, ukuran perusahaan dengan tingkat signifikan sebesar 0,047 dan opini audit dengan tingkat signifikan sebesar 0,007. Sedangkan variabel profitabilitas, solvabilitas, likuiditas tidak berpengaruh terhadap audit report lag

dengan tingkat singnifikan lebih besar dari 0,05.

xiv

ABSTRACT

THE INFLUENCE OF PROFITABILITY, SOLVENCY, LIQUIDITY,

FIRM SIZE AND AUDIT OPINION ON THE AUDIT REPORT LAG

(an Emperical Study at Service Companies at Indonesian Stock Exchange in 2011 – 2013)

Windu Andika NIM: 112114013 Sanata Dharma University

Yogyakarta 2015

This research aimed at testing whether profitability, solvency, liquidity, firm size, and audit opinion influence the audit report lag.

Population used in this research were companies listed in the Indonesian Stock Exchange in 2011 - 2013. The samples in this research were gathered using purposive sampling method. Data used in this research were taken from the company's annual financial report obtained from www.idx.co.id. Data analysis was performed using multiple regression analysis.

The result of simultaneous test showed that all independent variables influenced audit report lag. The result of partial test showed that only two variables out of five independent variables affected the audit report lag that were firm size with a significant level of 0.047 and the audit opinion with a significant level of 0.007. Other variables such as profitability, solvency, liquidity had no significant influence to the audit report lag with significant level more than 0.05.

PENGARUH PROFITABILITAS, SOLVABILITAS,

LIKUIDITAS, UKURAN PERUSAHAAN, OPINI

AUDIT TERHADAP AUDIT REPORT LAG

(Studi Empiris di Perusahaan Jasa yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Windu Andika

NIM: 112114013

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH PROFITABILITAS, SOLVABILITAS,

LIKUIDITAS, UKURAN PERUSAHAAN, OPINI

AUDIT TERHADAP AUDIT REPORT LAG

(Studi Empiris di Perusahaan Jasa yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Windu Andika

NIM: 112114013

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Apa saja yang kamu minta dalam doa dengan penuh

kepercayaan, kamu akan menerimanya

~~Matius 21:22~~

Berdoalah kepada Tuhan, dan yakinlah bahwa Tuhan akan

memenuhi permintaanmu di dalam upayamu.

~~

Mario Teguh

~~

Skripsi ini kupersembahkan kepada

Tuhan Yesus Kristus yang selalu menyertai di setiap langkahku

dan kepada

kedua orang tuaku Bapak Lugiman dan Ibu Darwati

Mbak Mika, Mas Galih, dan Veno

Teman hidupku Melin

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI

–

PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan dibawah ini, saya menyatakam bahwa skripsi dengan judul:

“PENGARUH PRO

FITABILITAS, SOLVABILITAS,

LIKUIDITAS, UKURAN PERUSAHAAN, OPINI AUDIT

TERHADAP AUDIT REPORT LAG

”

dan dimajukan untuk diuji pada tanggal 23 Juni 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat ataui pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Juni 2015 Yang membuat pernyataan,

vi

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Windu Andika

NIM : 112114013

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“PENGARUH PROFITABILITAS, SOLVABILITAS,

LIKUIDITAS, UKURAN PERUSAHAAN, OPINI AUDIT

TERHADAP AUDIT REPORT LAG

”

Beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolah dalam bentuk pangkalan, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberi royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal, 30 Juni 2015

Yang membuat pernyatakan,

vii

KATA PENGANTAR

Puji syukur dan terimakasih penulis persembahkan kepada Tuhan Yang Maha Esa atas limpahan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak, oleh karena itu penulis mengucapkan terima kasih tak terhingga Kepada:

1. Johanes Eka Priyatma, M.Sc., Ph. D. selaku Rektor Universitas Sanata Dharma Yogyakarta yang telah memeberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma Yogyakarta.

4. M. Trisnawati Rahayu, M.Si., Akt. selaku dosen pembimbing akademik.

5. Drs. Gabriel Anto Listianto, MSA., Ak. Selaku Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

6. Dosen penguji.

7. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang telah membagikan ilmu dan pengalamannya dalam proses perkuliahan.

8. Staf sekretariat Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta telah membantu dalam proses administrasi.

viii

10. Bapak Lugiman dan Ibuku Darwati tercinta, yang selalu memberikan doa, nasehat, semangat, dorongan, kasih sayang yang tak terhingga, serta semua kebutuhan hidupku selama kuliah.

11. Mbakku Mika Fridawati dan Masku Galih Christianto dan Ponakanku Narendra Devenoza yang selalu memberikan doa, motivasi, dukungan dan perhatian yang tak terhingga kepadaku.

12. My partner, Sri Melin Siska Tarigan yang senantiasa menemaniku dan selalu memberikan doa, semangat, dorongan dan perhatian kepadaku. 13. Sahabat dan teman-temanku: Eno, Galih, Ester, Doni, Tika, Melisa,

Wina, Kristin, Bagio, Bayu, Yanse, Juple, Mas Andi, Mas Mukhlas.

14. Teman-teman bimbingan dan Kelas MPT Pak Anto atas dukungan dan semangat, dan kebersamaanya.

15. Teman – teman seperjuangan angkatan 2011.

16. Semua pihak yang membantu, mendukung, dan berpartisipasi dalam penulisan skripsi ini yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran yang membangun guna menyempurnakan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca dan dapat menjadi salah satu referensi bagi peneliti selanjutnya.

Yogyakarta, 30 Juni 2015

Penulis

ix DAFTAR ISI

Hal

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN 1.1.Latar Belakang………. 1

1.2.RumusanMasalah ... 4

1.3.TujuanPenelitian ... 4

1.4.ManfaatPenelitian ... 4

1.5.SistematikaPenulisan ... 5

BAB II TINJAUAN PUSTAKA 2.1.Signaling Theory ... 7

2.2.Laporan Keuangan ... 8

2.2.1. Karakteristik Kualitatif Laporan Keuangan ... 8

2.2.2. Peraturan Badan Pengawas Pasar Modal (BAPEPAM) Tentang Laporan Keuangan ... 9

2.3.Pengauditan (Auditing)... 11

2.3.1. Pengertian Pengauditan (Auditing) ... 11

2.3.2. Tujuan Audit ... 12

2.3.3. Jenis Audit ... 12

2.3.4. Klasifikasi Auditing ... 13

2.4.Pengertian Audit Report Lag ... 14

2.5.Faktor-Faktor yang Berpengaruh Terhadap Audit Report Lag ... 18

x

2.5.2. Solvabilitas ... 19

2.5.3. Likuiditas ... 20

2.5.4. Ukuran Perusahaan ... 21

2.5.5. Opini Audit ... 22

2.6.Penelitian Terdahulu ... 24

2.7.Pengembangan Hipotesis ... 27

2.7.1. Pengaruh Profitabilitas Terhadap Audit Report Lag ... 27

2.7.2. Pengaruh Solvabilitas Terhadap Audit Report Lag ... 28

2.7.3. Pengaruh Likuiditas Terhadap Audit Report Lag ... 29

2.7.4. Pengaruh Ukuran Perusahaan Terhadap Audit Report Lag... 30

2.7.5. Pengaruh Opini Audit Terhadap Audit Report Lag ... 30

2.7.6. Kerangka Pemikiran ... 31

BAB III METODE PENELITIAN 3.1.JenisPenelitian ... 33

3.2.Populasi dan Sampel Penelitian ... 33

3.2.1. Populasi Penelitian... 33

3.2.2. Sampel Penelitian ... 33

3.3.Jenis dan Sumber Data ... 34

3.4.Teknik Pengumpulan Data ... 35

3.5.Variabel Penelitian ... 35

3.5.1. Variabel Independen (X) ... 35

3.5.2. Variabel Dependen (Y) ... 36

3.6.Teknik Analisa Data ... 37

BAB IV GAMBARAN UMUM PERUSAHAAN 4.1. Bursa Efek Indonesia ... 45

4.2. Deskripsi Data ... 46

BAB V ANALISA DATA DAN PEMBAHASAN 5.1. Deskripsi Sampel ... 67

5.2. Teknik Analisa Data ... 67

5.3. Pembahasan ... 81

BAB VI PENUTUP 6.1. Kesimpulan ... 86

6.2. Keterbatasan Penelitian ... 86

6.3. Saran ... 86

DAFTAR PUSTAKA ... 87

xi

DAFTAR TABEL

Tabel 4.1. Daftar perusahaan sampel ... 47

Tabel 5.1. Hasil Pengujian Statistik Deskriptif ... 69

Tabel 5.2. Hasil Pengujian Statistik Deskriptif untuk variabel dengan skala ... 72

Tabel 5.3. Hasil Pengujian Normalitas ... 73

Tabel 5.4. Hasil Pengujian Multikolonieritas ... 74

Tabel 5.5. Hasil Pengujian Autokolerasi... 76

Tabel 5.6. Hasil Pengujian Model Regresi... 77

Tabel 5.7. Hasil Pengujian Koefisien Detreminasi R2 ... 77

Tabel 5.8. Hasil Pengujian Hipotesis Analisis Simultan (Uji F)... 78

xii

DAFTAR GAMBAR

xiii

ABSTRAK

PENGARUH PROFITABILITAS, SOLVABILITAS,

LIKUIDITAS, UKURAN PERUSAHAAN, OPINI AUDIT

TERHADAP AUDIT REPORT LAG

(Studi Empiris di Perusahaan Jasa yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2013)

Windu Andika NIM: 112114013 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk menguji apakah profitabilitas, solvabilitas, likuiditas, ukuran perusahaan, opini audit berpengaruh terhadap audit report lag. Populasi sampel yang digunakan dalam penelitian ini adalah perusahan jasa yang terdaftar di Bursa Efek Indonesia pada tahun 2011 – 2013. Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling. Data yang digunakan berupa laporan keuangan tahunan perusahaan yang diperoleh dari Bursa Efek Indonesia. Teknik analisis data yang dilakukan menggunakan analisis regresi berganda.

Hasil dari penelitian ini menunjukan bahwa secara simultan seluruh variabel independen berpengaruh terhadap audit report lag. Hasil pengujian secara parsial menunjukan dari kelima variabel independen hanya dua variabel yang berpengaruh terhadap audit report lag yaitu, ukuran perusahaan dengan tingkat signifikan sebesar 0,047 dan opini audit dengan tingkat signifikan sebesar 0,007. Sedangkan variabel profitabilitas, solvabilitas, likuiditas tidak berpengaruh terhadap audit report lag dengan tingkat singnifikan lebih besar dari 0,05.

xiv

ABSTRACT

THE INFLUENCE OF PROFITABILITY, SOLVENCY,

LIQUIDITY, FIRM SIZE AND AUDIT OPINION ON THE

AUDIT REPORT LAG

(an Emperical Study at Service Companies at Indonesian Stock Exchange in 2011 – 2013)

Windu Andika NIM: 112114013 Sanata Dharma University

Yogyakarta 2015

This research aimed at testing whether profitability, solvency, liquidity, firm size, and audit opinion influence the audit report lag.

Population used in this research were companies listed in the Indonesian Stock Exchange in 2011 - 2013. The samples in this research were gathered using purposive sampling method. Data used in this research were taken from the company's annual financial report obtained from www.idx.co.id. Data analysis was performed using multiple regression analysis.

The result of simultaneous test showed that all independent variables influenced audit report lag. The result of partial test showed that only two variables out of five independent variables affected the audit report lag that were firm size with a significant level of 0.047 and the audit opinion with a significant level of 0.007. Other variables such as profitability, solvency, liquidity had no significant influence to the audit report lag with significant level more than 0.05.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Laporan keuangan merupakan informasi yang digunakan oleh

perusahaan untuk menyampaikan informasi keuangan perusahaan.

Laporan keuangan yang dihasilkan dari proses akuntansi merupakan

media yang paling penting untuk menilai prestasi dan kondisi ekonomis

suatu perusahaan. Tujuan laporan keuangan adalah untuk memberikan

informasi mengenai posisi keuangan dan kinerja entitas yang bermanfaat

bagi pengguna laporan keuangan khususnya investor dan kreditor.

Bagi investor laporan keuangan berguna untuk menilai prospek

perusahaan dimasa yang akan datang, sebelum memutuskan untuk

berinvestasi di perusahaan tersebut atau tidak. Bagi kreditor laporan

keuangan sebagai sarana untuk menilai kemampuan keuangan perusahaan

dalam melunasi pinjaman sebelum memutuskan untuk memberi pinjaman

kepada perusahaan.

Bagi perusahaan yang telah go public diharuskan untuk

melakukan audit laporan keuangan. Hal ini disebabkan karena setiap

perusahaan yang sudah go public diwajibkan untuk menyampaikan

laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan

dan telah diaudit oleh auditor independen sesuai peraturan BAPEPAM.

bahwa laporan keuangan tersebut dapat dipercaya oleh pemakai laporan

keuangan tersebut.

Berdasarkan peraturan Badan Pengawas Pasar Modal (BAPEPAM)

Nomor X.K.2 mengenai keputusan penyampaian laporan keuangan

berkala emiten atau perusahaan publik, mewajibkan bagi perusahaan

publik yang terdaftar pada pasar modal untuk meyampaikan laporan

keuangan tahunan yang disertai laporan auditor independen

selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan

tahunan. Apabila pada akhir bulan ketiga setelah tanggal laporan keuangan

tahunan, perusahaan tidak menyampaikan laporan keuangan tahunan

sesuai peraturan BAPEPAM Nomor X.K.2 akan mendapat sanksi berupa

teguran dan denda sesuai peraturan keputusan Direksi PT Bursa Efek

Jakarta Nomor : Kep-307/BEJ/07-2004.

Ketepatan waktu dalam penyampaian laporan keuangan sangat

penting bagi para pengguna laporan. Ketepatan waktu dalam penyampaian

laporan keuangan dapat mempengaruhi relevansi informasi keuangan yang

disajikan. Informasi pada laporan keuangan dikatakan relevan apabila

informasi tersebut disampaikan secara tepat waktu dan mempunyai

manfaat bagi pemakai informasi laporan keuangan, sedangkan informasi

laporan keuangan dikatakan tidak relevan apabila terjadi penundaan dalam

penyampaian laporan keuangan.

Ketepatan waktu dalam menyampaikan laporan keuangan dilihat

laporan auditor indepepnden. Perbedaan waktu antara tanggal tutup buku

laporan keuangan perusahaan dengan tanggal laporan auditor independen

menggambarkan lamanya waktu penyelesaian proses audit laporan

keuangan yang dilakukan oleh auditor independen. Rentang waktu antara

tanggal tutup buku sampai pada tanggal pelaporan auditor independen

sering disebut dengan audit report lag.

Penelitian mengenai audit report lag telah dilakukan oleh beberapa

peneliti. Penelitian Azizah dan Kumalasari (2012), menyatakan bahwa

faktor profitabilitas dan ukuran perusahaan berpengaruh signifikan

terhadap audit report lag. Hal ini menunjukan bahwa perusahaan yang

memiliki tingkat profitabilitas dan nilai aset yang besar lebih cepat

menyelesaikan proses audit. Menurut Siwy (2012), faktor ukuraan

perusahaan dan profitabilitas tidak berpengaruh, sedangkan untuk faktor

opini audit terdapat pengaruh signifikan terhadap audit report lag

menunjukan bahwa semakin auditor kurang yakin dalam memberikan

pendapat terhadap kewajaran laporan keuangan, maka semakin lama

waktu untuk menyelesaikan proses audit. Dalam penelitian Listiana dan

Susilo (2012), menyatakan bahwa faktor likuiditas berpengaruh terhadap

audit report lag menunjukan bahwa perusahaan yang memiliki tingkat

likuiditas tinggi menggambarkan perusahaan memiliki kinerja yang baik

sehingga penyelesaian audit lebih singkat. Penelitian Lianto dan kusuma

(2010), menyatakan bahwa faktor solvabilitas berpengaruh terhadap audit

auditor meningkatkan kecermatan yang lebih dalam melakukan proses

audit.

Beberapa penelitian belum menunjukan hasil yang konsisten

mengenai faktor-faktor yang mempengaruhi audit report lag. Hal ini

menarik perhatian peneliti untuk melakukan penelitian tentang audit

report lag. Penelitian ini bertujuan untuk mengetahui faktor- faktor yang

dapat mempengaruhi audit report lag. Faktor-faktor yang dianggap

berpengaruh terhadap audit report lag yaitu, profitabilitas, solvabilitas,

likuiditas, ukuran perusahaan, dan opini audit perusahaan.

1.2. Rumusan Masalah

Permasalahan yang akan diuji dalam penelitian ini adalah:

Bagaimana pengaruh profitabilitas, solvabilitas, likuiditas, ukuran

perusahaan, dan opini audit mempengaruhi audit report lag?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk menemukan bukti empiris

bagaimana pengaruh profitabilitas, solvabilitas, likuiditas, ukuran

perusahaan, opini audit mempengaruhi audit report lag pada perusahaan

industri jasa yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011

sampai 2013.

1.4. Manfaat Penelitian

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan penulis

tentang audit dan laporan keuangan serta audit report lag.

2. Bagi Perusahaan

Hasil penelitian ini membantu perusahaan dalam mengetahui

faktor-faktor yang dapat mempengaruhi lamanya waktu dalam proses audit.

3. Bagi Universitas

Hasil penelitian diharapkan dapat menambah wawasan mahasiswa

Universitas Sanata Dharma tentang audit report lag dan dapat

digunakan sebagai tambahan koleksi kepustakaan yang bermanfaat

untuk penunjang kegiatan akademik mahasiswa.

1.5. Sistematika Penelitian

Sistematika proposal penelitian terdiri dari 3 bab, yaitu:

BAB I : Pendahuluan

Bab ini menguraikan latar belakang masalah, rumusan masalah,

tujuan, manfaat penelitian, dan sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini membahas mengenai teori-teori yang melandasi penelitian

dan menjadi dasar acuan teori yang digunakan dalam analisis pada

penelitian ini, meliputi landasan teori, penelitian terdahulu,

BAB III : Metode Penelitian

Bab ini membahas hal-hal yang berkaitan dengan penelitian antara

lain, jenis penelitian, populasi dan sampel penelitian, jenis dan

sumber data, teknik pengumpulan data, variabel penelitian, dan

teknik analisis data.

BAB IV : Gambaran Umum Perusahaan

Bab ini berisi mengenai gambaran umum perusahaan yang diteliti.

BAB V : Analisis Data Dan Pembahasan

Bab ini membahasa deskripsi sampel penelitian, analisis data dan

interpretasi terhadap hasil analisis berdasarkan alat dan metode

analisis yang digunakan dalam penelitian.

BAB VI : Penutup

Bab ini membahas kesimpulan dari analisis yang telah dilakukan.

Keterbatasan penelitian dan saran yang dapat disampaikan untuk

7

BAB II

TINJAUAN PUSTAKA

2.1. Signaling Theory

Menurut Permatasari (2012), teori sinyal menyatakan bahwa

informasi penting yang dikeluarkan oleh perusahaan akan berpengaruh

terhadap keputusan investasi pihak luar perusahaan. Informasi merupakan

unsur penting bagi para pengguna laporan keuangan khususnya investor

dan pelaku bisnis karena informasi menyajikan keterangan catatan atau

gambaran keadaan masa lalu, saat ini maupun keadaan masa yang akan

datang. Informasi yang dipublikasikan merupakan kabar yang diberikan

perusahaan sebagai sinyal bagi investor dalam pengambilan keputusan

investasi.

Menurut Shabrina (2014), informasi yang diberikan oleh perusahaan

akan direspon langsung oleh pasar sebagai sinyal good news atau bad

news. Sehingga sinyal yang diberikan oleh perusahaan dapat diterima dan

diharapkan pasar dapat membedakan perusahaan yang berkualitas baik dan

buruk. Teori sinyal bermanfaat sebagai akurasi dan ketepatan waktu dalam

melakukan pelaporan keuangan ke publik. Semakin lama audit report lag

menyebabkan kurang bergunanya informasi dalam mengambil keputusan

2.2. Laporan Keuangan

2.2.1. Karakteristik Kualitatif Laporan Keuangan

Menurut Prastowo dan Julianty (2005: 7-8), karakteristik laporan

keuangan yang membuat informasi dalam laporan keuangan dapat

digunakan oleh pemakai laporan adalah sebagai berikut:

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan

keuangan adalah kemudahan untuk dipahami oleh para

pemakai.

b. Relevan

Sebuah informasi dapat dikatan relevan apabila informasi

tersebut dapat mempengaruhi keputusan ekonomik pemakai

dengan membantu untuk mengevaluasi peristiwa masa lalu,

masa kini atau masa depan, menegaskan atau mengoreksi

hasil evaluasi di masa lalu.

c. Keandalan

Informasi dapat dikatakan andal apabila informasi tersebut

bebas dari pengertian yang menyesatkan, kesalahan material

dan dapat diandalkan pemakainya sebagai penyajian yang

tulus dan jujur dari yang seharusnya disajikan atau yang

d. Dapat dibandingkan

Pemakai laporan keuangan harus dapat membandingkan

laporan keuangan antar perusahaan untuk mengevaluasi

posisi keuangan, kinerja, serta perubahan posisi keuangan

secara relatif. Selain itu, pemakai juga harus dapat

membandingkan laporan keuangan perusahaan antar

periode untuk mengidentifikasi kecenderungan posisi

keuangan dan kinerja perusahaan.

Laporan keuangan harus disususun sesuai Prinsip Akuntansi

Berterima Umum (PABU) agar dapat memenuhi kebutuhan semua

pihak yang mempunyai kepentingan atas laporan keuangan perusahaan.

Menurut Wirakusuma dan Cindrawati (2010), kualitas informasi

keuangan dapat dinilai dari relevansi dari laporan keuangan. Informasi

laporan keuangan dikatakan relevan apabila laporan keuangan tersebut

disampaikan secara tepat waktu dan mempunyai manfaat. Semakin

lama penyampaian laporan keuangan, semakin berkurang nilai manfaat

atas laporan keuangan yang disampaikan kepada pengguna laporan

dalam mengambil keputusan.

2.2.2. Peraturan Badan Pengawas Pasar Modal (BAPEPAM) Tentang

Laporan Keuangan

Peraturan Badan Pengawas Pasar Modal Nomor X.K.2 lampiran

Keputusan Ketua BAPEPAM Nomor: Kep-346/BL/2011 mengenai

Untuk memberikan informasi yang cepat dan relevan bagi pengguna

laporan keuangan suatu emiten, BAPEPAM mewajibkan bagi seluruh

perusahaan yang terdaftar di pasar modal untuk menyampaikan laporan

keuangan tahunan secara tepat waktu dan disertai dengan laporan

auditor independen dan disampaikan kepada BAPEPAM

selambat-lambatnya akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan

tahunan. Berdasarkan peraturan BAPEPAM laporan keuangan yang

harus disampaikan terdiri dari:

a. Laporan posisi keuangan (neraca)

b. Laporan laba rugi

c. Laporan perubahan ekuitas

d. Laporan keuangan pada awal periode komparatif, jika

perusahaan publik menerapkan kebijakan akuntansi secara

retrospektif, atau membuat penyajian kembali pos-pos

laporan keuangan

e. Catatan atas laporan keuangan

Laporan keuangan yang telah di wajibkan oleh BAPEPAM

diharuskan tepat waktu, apabila dalam penyampaian laporan keuangan

tahunan perusahaan publik mengalami keterlambatan sesuai tanggal

yang telah ditetapkan maka perusahaa publik tersebut akan dikenakan

sanksi berdasarkan peraturan BAPEPAM Nomor: I.H Gabungan

Keputusan Direksi PT. Bursa Efek Jakarta Nomor: 307/BEJ/07-2004

pelanggaran dari peraturan Bursa Efek dikenakan sanksi oleh Bursa

Efek dengan ketentuan:

a. Peringatan tertulis I, keterlambatan penyampaian laporan

keuangan (30 hari) terhitung sejak lampaunya batas tanggal

penyampaian laporan.

b. Peringatan tertulis II dan denda Rp 50.000.000, apabila hari

kalender ke-31 hinga hari kalender ke-60 perusahaan belum

menyampaikan laporan keuangan sesuai ketentuan.

c. Peringatan tertulis III dan dendan tambahan sebesar Rp

150.000.000, apabila sejak hari kalender ke-61 hinga hari

kalender ke-91 sejak batas lampaunya penyampaian laporan

keuangan perusahaan belum memenuhi kewajiban

penyampaian laporan keuangannya.

d. Penghentian sementara perdagangan efek perusahaan

tercatat di Bursa, apabila dimulai dari hari kalender ke-91

perusahaan belum memenuhi kewajiban penyampaian

laporan keuangan pada Bursa Efek.

2.3. Pengauditan (Auditing)

2.3.1. Pengertian Pengauditan (Auditing)

Pengauditan adalah suatu proses sistimatis untuk mendapatkan dan

mengevaluasi bukti yang berhubungan dengan asersi tentang

tindakan-tindakan dan kejadian-kejadian ekonomi secara obyektif untuk

yang telah ditetapkan dan mengkomunikasikan hasilnya kepada

pihak-pihak yang berkepntingan (Jusup 2001: 11).

Menurut Halim (1995:1), pengertian audit dapat diartikan sebagai

berikut:

“Suatu proses sistematik untuk menghimpun dan

mengevaluasi bukti-bukti secara obyektif mengenai

asersi-asersi tentang berbagai tindakan dan kejadian ekonomik untuk

menentukan tingkat kesesuaian antara asersi-asersi tersebut

dengan kriteria yang telah ditentukan dan menyampaikan

hasilnya kepada para pemakai yang berkepentingan.”

2.3.2. Tujuan Audit

Secara umum dilakukannya pengauditan atas laporan keuangan

adalah untuk menyatakan pendapat atas kewajaran, dalam semua hal

yang material, posisi keuangan dan hasil usaha serta arus kas sesuai

dengan prinsip akuntansi yang berterima umum. Dalam melaksanakan

tujuan audit, auditor memerlukan komponen bukti yang cukup dengan

mengidentifikasi dan menyusun tujuan audit secara khusus untuk setiap

akun laporan keuangan. Tujuan khusus audit ditentukan berdasarkan

asersi-asersi yang dibuat oleh manajemen yang tercantum dalam

laporan keuangan (Halim 1995: 113).

2.3.3. Jenis Audit

Menurut Jusup (2001: 15-16), terdapat tiga jenis audit berdasarkan

a. Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan adalah audit yang dilakukan

oleh auditor untuk menentukan apakah laporan keuangan

sesuai dengan kriteria tertentu yang telah ditetapkan.

Kriteria yang ditetapkan oleh auditor dalam menilai

kewajaran laporan keuangan klien adalah prinsip akuntansi

berterima umum (PABU).

b. Audit Kesesuaian (Complience Audit)

Audit kesesuaian adalah audit yang dilakukan oleh

auditor atas laporan keuangan klien untuk menentukan

apakah pihak yang diaudit telah mengikuti prosedur atau

aturan yang ditetapkan oleh pihak yang berwenang yaitu

seperti manajemen, kreditor, dan lembaga pemerintah.

c. Audit Operasional (Operational Audit)

Audit operasional adalah pengkajian atas setiap bagian

dari prosedur dan metode yang diterapkan suatu organisasi

dengan tujuan untuk mengevaluasi efisiensi, efektifitas, dan

kehematan operasional. Hasil akhir audit operasional yang

dilakukan auditor berupa rekomendasi kepada manajemen

untuk perbaikan operasi.

2.3.4. Klasifikasi Auditing

Menurut Halim (1995: 6-9) atas dasar untuk siapa audit

a. Auditing Eksternal

Auditing eksternal merupakan suatu kontrol yang

memberikan jasa untuk memenuhi kebutuhan informasi

untuk pihak luar perusahaan yang diaudit. Auditor yang

melakukan audit eksternal pada suatu perusahaan adalah

pihak luar perusahaan yang independen. Audit ini bertujuan

untuk memberikan pendapat mengenai kewajaran informasi

laporan keuangan.

b. Auditing internal

Auditing internal adalah suatu kontrol organisasi yang

mengukur dan mengevaluasi efektifitas organisasi yang

ditujukan kepada manajemen organisasi. Auditor yang

melakukan audit internal yaitu karyawan organisasi

tersebut.

c. Auditing sektor publik

Auditing sektor publik adalah suatu kontrol atas

organisasi pemerintah yang memberikan jasanya kepada

masyarakat, seperti pemerintah pusat maupun pemerintah

daerah.

2.4. Pengertian Audit Report Lag

Menurut Rahayu dan Suhayati (2010: 73), audit report merupakan

alat komunikasi formal untuk mengkomunikasikan kepada pihak-pihak

dicapai atas audit laporan keuangan. Laporan auditor harus memuat suatu

pernyataan pendapat atas laporan keuangan secara keseluruhan atau

memuat suatu asersi, bahwa pernyataan demikian tidak dapat diberikan.

Menurut Rahayu dan Suhayati (2010: 57), dalam melaksanakan tugas

audit, auditor mempunyai tanggung jawab untuk merencanakan dan

melaksanakan audit, sedangkan manajemen perusahaan bertanggung

jawab atas laporan keuangan perusahaan dalam menerapkan kebijakan

akuntansi yang sehat, membangun pengendalian intern, serta

melaksanakan kewajiban mencatat, mengolah, meringkas dan melaporkan

transaksi yang konsisten dalam laporan keuangan. Dalam melaksanakan

audit atas laporan keuangan, auditor bertujuan untuk memperoleh

keyakinan yang memadai apakah laporan keuangan perusahaan bebas dari

salah saji material, yaitu berupa kekeliruan, kecurangan atau pelanggaran

hukum.

Menurut Agoes dan Hoesada (2012: 68), untuk menentukan apakah

laporan keuangan telah sesuai dengan standar akuntansi berterima umum,

auditor harus melakukan pengujian substantif untuk mengetahui apakah

laporan keuangan perusahaan mengandung kesalahan atau salah saji

material lainnya. Pengujian substantif dilakukan untuk mengumpulkan

bukti-bukti yang digunakan auditor mencapai kesimpulan tentang apakah

laporan keuangan telah disajikan secara wajar dalam semua hal yang

material serta untuk menerbitkan laporan audit. Lag dalam arti bahasa

rentang waktu yang diperlukan dalam proses audit sampai audit laporan

keuangan selesai diaudit oleh auditor independen. Menurut Kartika (2011),

audit report lag adalah lamanya waktu penyelesaian pelaksanaan audit

yang dilihat dari tanggal penutupan tahun buku sampai dengan tanggal

diterbitkan laporan audit. Menurut Shabrina (2014), audit report lag

termasuk karakteristik kualitatif yang harus di penuhi dalam laporan

keuangan, yaitu sifat relevan. Laporan keuangan dikatakan tidak relevan

saat laporan keuangan tidak disampaikan tepat waktu, sehingga kehilangan

manfaat untuk mempengaruhi keputusan yang akan diambil oleh penguna

laporan keuangan perusahaan.

Ketepatan penerbitan laporan keuangan auditan merupakan hal

yang sangat penting bagi perusahaan dan pengguna laporan keuangan.

Menurut Listiana dan Susilo (2012), ketepatan waktu penyampaian

laporan keuangan perusahaan yang telah diaudit oleh auditor independen

membantu perusahaan untuk menghindari denda atas keterlambatan yang

dikenakan sesuai keputusan Direksi PT Bursa Efek Jakarta Nomor:

Kep-307/BEJ/07-2004. Menurut Wirakusuma dan Cindrawati (2010), ketepatan

waktu penyampaian laporan keuangan kepublik bermanfaat bagi pengguna

laporan untuk mengambil keputusan sebelum laporan keuangan tersebut

kehilangan manfaat untuk mempengaruhi atau membuat perbedaan dalam

keputusan. Menurut Kartika (2011), keterlambatan penyampaian laporan

keuangan bisa mengidentifikasi adanya masalah, yaitu kesalahan dan

memerlukan waktu yang lama dalam penyelesaian audit. Ketepatan waktu

dalam penyampaian laporan sangat penting karena ketepatan waktu

penyampaian laporan keuangan bukan hanya berpengaruh pada nilai dan

kualitas laporan keuangan namun juga dapat membawa reaksi negatif dari

pasar.

Ketepatan waktu dalam penyampaian laporan keuangan sangat

tergantung dari ketepatan waktu auditor dalam menyelesaikan pekerjaan

auditnya. Menurut Swayer et al. (2006: 455), dalam menyelesaikan tugas

audit atas laporan keuangan perusahaan, auditor independen dapat

bekerjasama dengan auditor internal perusahaan untuk mendapatakan

informasi yang dibutuhkan, sehingga laporan keuangan perusahaan dapat

disampaikan tepat waktu kepada publik. Audit report lag dapat diukur dari

tanggal tutup buku perusahaan sampai tanggal laporan auditor independen

yang dapat ditentukan dengan rumus sebagi berikut (Azizah dan

Kumalasari, 2012).

Audit Report Lag = Tanggal Laporan Audit – Tanggal Laporan

Keuangan

Tanggal laporan audit atau tanggal publikasi laporan keuangan

merupakan tanggal ketika laporan keuangan disajikan kepada publik. Pada

tanggal tersebut laporan keuangan auditan secara lengkap sudah dapat

2.5. Faktor-Faktor yang Berpengaruh Terhadap Audit Report Lag

2.5.1. Profitabilitas

Menurut Harahap (2007: 304), rasio profitabilitas merupakan

kemampuan perusahaan dalam memperoleh keuntungan atau laba

selama periode tertentu. Rasio profitabilitas digunakan sebagai

penilaian kinerja suatu perusahaan dalam memanfaatkan aktiva untuk

memperoleh laba. Menurut Wild et al. (2005), profitabilitas perusahaan

sangat bermanfaat bagi semua pengguna, khususnya investor dan

kreditor, bagi investor laba merupakan salah satu faktor penentu

perubahan nilai efek (sekuritas). Bagi kreditor, laba dan arus kas operasi

merupakan sumber pembayaran bunga dan pokok pinjaman perusahaan.

Dengan melihat profitabilitas yang dihasilkan perusahaan dapat

diketahui sejauh mana keefektifan perusahaan dalam memanfaatkan

aktivanya dalam memperoleh laba perusahaan dan tingkat profitabilitas

yang konsisten akan menjadi alat ukur bagaimana perusahaan tersebut

mampu bertahan dalam bisnis yang dilakukan.

Untuk menghitung tingkat profitabilitas perusahaan menurut

Harahap (2007: 305), dapat diukur dari Earning Per Share (EPS),

Retrun on Asset (ROA), Retrun on Equity (ROE). Dalam penelitian ini,

untuk menghitung rasio profitabilitas dengan menggunakan Retrun on

2.5.2. Solvabilitas

Menurut Hanafi dan Halim (2012: 79), solvabilitas merupakan

kemampuan suatu perusahaan dalam memenuhi kewajiban jangka

panjang. Analisis solvabilitas difokuskan terutama pada reaksi dalam

neraca yang menunjukkan kemampuan untuk melunasi utang lancar dan

utang tidak lancar. Solvabilitas diukur dengan menghitung Debt to total

asset dengan membandingkan antara jumlah aktiva (total asset) dengan

jumlah utang (baik jangka pendek ataupun jangka panjang). Rasio ini

digunakan untuk mengetahui sejauh mana utang perusahaan dapat

ditutupi oleh aktiva yang dimiliki serta mengindikasikan tingkat

kesehatan perusahaan.

Menurut Lianto dan Kusuma (2010), semakin besar tingkat utang

terhadap tingkat aktiva sebuah perusahaan mencerminkan tingginya

resiko keuangan perusahaan tersebut. Tingginya resiko ini

menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak

bisa melunasi kewajiban atau hutangnya berupa pokok pinjaman

maupun bunga.

Dalam penelitian ini, menghitung rasio hutang dengan

menggunakan debt to total asset. Rasio ini mengukur berapa besar dana

yang disediakan oleh kreditur, semakin tinggi debt to total asset maka

semakin besar jumlah hutang yang digunakan dalam menghasilkan

perusahaaan. Menurut Hanafi dan Halim (2012: 79), rasio solvabilitas

dapat diukur dengan rumus sebagai berikut.`

Total hutang yang digunakan dalam menilai tingkat solvabilitas

perusahaan yaitu total hutang yang dimilki oleh perusahaan yaitu

hutang jangka pendek maupun hutang jangka panjang.

2.5.3. Likuiditas

Menurut Harahap (2007: 301), likuiditas adalah kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek. Likuiditas

merupakan kemampuan untuk mengubah aktiva menjadi kas atau

kemampuan untuk memperoleh kas. Menurut Listiana dan Susilo

(2012), perusahaan yang memiliki tingkat likuiditas yang tinggi

memiliki risiko yang lebih kecil terhadap kemungkinan terjadinya gagal

bayar atas utang jangka pendek yang dimiliki perusahaan. Tingginya

tingkat likuiditas perusahaan menggambarkan bahwa kinerja

perusahaan memiliki kinerja yang baik sehingga perusahaan dapat

dengan cepat dalam menyampaikan laporan keuangan perusahaan.

Dalam penelitian ini, rasio likuiditas diukur menggunakan rasio

lancar peruahaan (current ratio) (Harahap, 2007: 301). Rasio ini

mengukur sampai seberapa jauh aset lancar perusahaan mampu untuk

melunasi kewajiban jangka pendek perusahaan tersebut. Semakin tinggi

kewajiban jangka pendeknya dengan tepat waktu. Menurut Harahap

(2007: 301), rasio likuiditas dapat diukur dengan rumus sebagai berikut.

Current asset yang digunakan dalam menghitung rasio lancar

perusahaan yaitu seluruh asset lancar yang dimilki perusahaan terdiri

dari kas dan setara kas, piutang usaha, persediaan dan beban dibayar

dimuka (Wild et al. 2005).

2.5.4. Ukuran Perusahaan

Menurut Permatasari (2012), ukuran perusahaan merupakan

gambaran besar kecilnya perusahaan yang ditentukan berdasarkan

sebuah ukuran yang dapat dinilai. Besar kecilnya ukuran perusahaan

dapat dilihat dari total aktiva, total penjualan dan juga dipengaruhi oleh

operasional dan intensitas perusahaan. Semakin besar nilai aset

perusahaan, maka akan semakin cepat penyampaian laporan keuangan

auditan dan sebaliknya. Menurut Lianto dan Kusuma (2010),

perusahaan yang tergolong perusahaan besar biasanya lebih cepat

menyelesaikan proses audit atas laporan keuangannya. Hal ini

disebabkan bahwa perusahaan besar biasanya dimonitor oleh investor,

pengawas permodalan, dan pemerintah sehingga terdapat

kecenderungan mengurangi audit report lag. Dalam penelitian ini untuk

menilai ukuran perusahaan didasarkan pada total aktiva yang dimiliki

Berdasarkan peraturan ketua BAPEPAM No. Kep. 11/PM/1997

menyatakan bahwa perusahaan kecil dan menengah berdasarkan aktiva

(kekayaan) adalah badan hukum yang memiliki total aktiva tidak lebih

dari seratus milyar, sedangkan perusahaan besar adalah badan hukum

yang total aktivanya diatas seratus milyar.

2.5.5. Opini Audit

Menurut Mulyadi (2002: 20-22), terdapat lima tipe pokok laporan

audit yang diterbitkan oleh auditor yaitu:

a. Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualina diberikan oleh

auditor apabila tidak terjadi pembatasan dalam lingkup

audit dan tidak terdapat pengecualian yang signifikan

mengenai kewajaran dan penerapan prinsip akuntansi

berterima umum dalam penyusunan laporan keuangan.

b. Pendapat wajar tanpa pengecualian dengan bahasa

penjelasan (Unqualified Opinion with Explanatory

Language)

Opini wajar tanpa pengecualian dengan bahasa penjelas

diberikan oleh auditor apabila terdapat hal-hal yang

memerlukan bahasa penjelasan, namun laporan keuangan

tetap menyajikan secara wajar posisi keuangan dan hasil

usaha perusahaan klien.

Opini wajar dengan pengecualian diberikan oleh auditor

apabila auditor menjumpai kondisi:

1. Lingkup audit dibatasi oleh klien.

2. Auditor tidak dapat melaksanakan prosedur audit

penting.

3. Laporan keuangan tidak disususn sesuai PABU.

4. Prinsip akuntansi berterima umum tidak diterapkan

secara konsisten dalam laporan keuangan.

d. Pendapat tidak wajar (Adverse Opinion)

Auditor memberikan pendapat tidak wajar jika laporan

keuangan klien tidak disusun berdasarkan prinsip akuntansi

berterima umum. Laporan keuangan klien jika diberikan

pendapat tidak wajar, maka informasi laporan keuangan

tidak dapat dipercaya.

e. Pernyataan tidak memberikan pendapat (Disclaimer of

Opinion)

Auditor dapat memberikan pernyataan tidak memberikan pendapat

atas laporan keuangan klien apabila auditor menemukan kondisi sebagai

berikut:

1. Pembatasan yang luar biasa terhadap lingkup audit.

2. Auditor tidak independen dalam hubunganya dengan

2.6. Penelitian Terdahulu

Beberapa penelitian mengenai audit report lag telah dilakukan di

dalam negeri maupun di luar negeri.

Azizah dan Kumalasari (2012) melakukan penelitian terhadap

perusahaan consumer good industry dan perusahaan finance yang terdaftar

di Bursa Efek Indonesia. Penelitian ini menggunakan variabel

profitabilitas, rasio hutang, ukuran perusahaan dan jenis industri

perusahaan sebagai variabel independen. Hasil penelitian yang dilakuakan

oleh Azizah dan Kumalasari (2012), menunjukan bahwa secara simultan,

profitabilitas, rasio hutang, ukuran perusahaan, dan jenis industri

berpengaruh signifikan terhadap audit report lag. Secara parsial, variabel

profitabilitas dan ukuran perusahaan berpengaruh signifikan terhadap

audit report lag sedangkan variabel rasio hutang dan jenis industri tidak

berpengaruh signifikan terhadap audit report lag.

Siwy (2012) menggunakan sampel perusahaan manufaktur dan

perusahaan dagang yang terdaftar di Bursa Efek Indonesia pada tahun

2008-2010. Peneilitan ini menggunakan faktor ukuran perusahaan,

profitabilitas, opini audit, ukuran KAP, dan perpindahan KAP sebagai

variabel independen. Hasil penelitian Siwy (2012) menyimpulkan bahwa

variabel profitabilitas dan opini audit terdapat pengaruh signifikan

terhadap audit report lag, sedangkan untuk variabel ukuran perusahaan,

ukuran KAP, dan perpindahan KAP tidak berpengaruh terhadap audit

Penelitian audit report lag di Malaysia, Shafie dan Hussin (2010)

menggunakan sampel 628 perusahaan yang terdaftar di Bursa Malaysia

pada tahun 2002. Penelitian ini menggunakan variabel komite audit

sebagai variabel independen terlihat bahwa variabel tersebut memiliki

hubungan signifikan terhadap audit report lag.

Permatasari (2012) menggunakan sampel pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2010

dengan jumlah sampel 41 emiten. Penelitian ini menggunakan variabel

profitabilitas, solvabilitas, ukuran perusahaan, ukuran KAP dan opini

audit. Secara simultan semua varriabel berpengaruh terhadap audit report

lag, sedangkan secara parsial hanya variabel solvabilitas yang berpengaruh

terhadap audit report lag dengan tingkat signifikansi 0,00. Sedangkan

vairabel profitabilitas, ukuran KAP, ukuran perusahaan dan opini audit

tidak berpengaruh secara signifikan terhadap audit report lag.

Tiono dan Jogi (2013) menggunakan sampel pada

perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia, khususnya tahun

2009-2011 dengan jumlah sampel sebanyak 600 perusahaan. Penelitian ini

menguji variabel profitabilitas, jenis industri, ukuran perusahaan, dan

reputasi Kantor Akuntan Publik (KAP). Secara parsial, jenis industri

mempengaruhi audit report lag. Sedangkan opini audit, profitabilitas,

ukuran perusahaan dan reputasi KAP tidak berpengaruh terhadap audit

Juanita (2012) melakukan penelitian terhadap perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2007

sampai 2009 dengan jumlah sampel 379. Penelitian ini menguji faktor

ukuran kantor akuntan publik, kepemilikan, laba rugi, profitabilitas, dan

solvabilitas. Dari hasil uji hipotesis didapat rata-rata audit report lag pada

perusahaan manufaktur tahun 2007-2009 adalah 80,34 hari. Variabel yang

mempengaruhi audit report lag adalah variabel laba rugi, sedangkan

variabel ukuran perusahaan, ukuran KAP, struktur kepemilikan,

2.7. Pengembangan Hipotesis dan Kerangka Pemikiran

2.7.1. Pengaruh Profitabilitas Terhadap Audit Report Lag

Profitabilitas adalah kemampuan perusahaan dalam memanfaatkan

aktivanya untuk memperoleh laba. Profitabilitas diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin

dikendalikan di masa depan. Menurut Tiono dan Jogic (2013), salah

satu penyebab kemunduran penyampaian laporan keuangan adalah

pelaporan laba atau rugi sebagai indikator good news atau bad news

atas kinerja manajerial. Perusahaan yang mengalami kerugian

memungkinkan mengulur waktu pelaporan dengan meminta auditor

untuk mengatur waktu audit laporan keuangan lebih lama. Hal ini

sejalan dengan penelitian Lianto dan Kusuma (2010), profitabilitas

menunjukan keberhasilan perusahaan dalam menghasilkan keuntungan.

Keuntungan yang diperoleh perusahaan merupakan berita baik yang

dimiliki dan harus segera disampaiakan kepada pengguna laporan

keuangan perusahaan. Perusahaan yang memiliki tingkat profitabilitas

tinggi membutuhkan waktu yang cepat dalam penyelesaiaan audit

laporan keuangan, dikarenakan perusahaan harus menyampaikan kabar

baik secepatnya kapada investor dan pengguna lainnya.

Hal ini sesuai dengan penelitian Wirakusuma dan Cindrawati

(2010), yang menyatakan semakin tinggi profitabilitas suatu

publikasi laporan keuangan. Berdasarkan uraian diatas, hipotesis yang

diajukan adalah sebagai berikut.

Ha1: profitabilitas berpengaruh negatif terhadap audit report lag.

2.7.2. Pengaruh Solvabilitas Terhadap Audit Report Lag

Solvabilitas menggambarkan kemampuan perusahaan dalam

memenuhi kewajiban jangka panjang. Solvabilitas suatu perusahaan

dapat diukur dengan membandingkan jumlah utang dengan jumlah

aktiva. menurut Lianto dan Kusuma (2010), proporsi hutang yang besar

terhadap total aktiva akan meningkatkan kecenderungan kerugian dan

dapat meningkatkan kehati-hatian auditor terhadap laporan keuangan

yang akan diaudit, sehingga penyelesaian audit atas laporan keuangan

dapat mengalami keterlambatan. Hal ini disebabkan semakin tinggi

tingkat hutang akan meningkatkan risiko keuangan perusahaan.

Perusahaan yang memiliki kondisi keuangan yang tidak sehat

cenderung dapat melakukan salah kelola dan kebangkrutan.

Menurut Kartika (2011), solvabilitas mencerminkan kemampuan

perusahaan untuk membayar seluruh kewajiban perusahaan. Perusahaan

dikatakan mampu apabila perusahaan mempunyai aktiva yang cukup

untuk membayar semua hutangnya. Sebaliknya, apabila proporsi hutang

lebih besar dari aktiva yang dimiliki perusahaan akan mengakibatkan

kerugian dan dapat meningkatkan kehati-hatian dari auditor terhadap

laporan keuangan yang akan diaudit. Kehati-hatian auditor dalam

keterlambatan dalam menyampaikan laporan keuangan kepada publik.

Dari uraian diatas, hipotesis yang diajukan adalah sebagai berikut.

Ha2: solvabilitas berpengaruh positif terhadap audit report lag.

2.7.3. Pengaruh Likuiditas Terhadap Audit Report Lag

Likuiditas adalah kemampuan perusahaan untuk memenuhi

kewajiban keuangannya yang harus segera dipenuhi. Menurut penelitian

Listiana dan Susilo (2012), menyatakan perusahaan yang memiliki

tingkat likuiditas yang tinggi memiliki risiko yang lebih kecil terhadap

kemungkinan terjadinya gagal bayar atas utang jangka pendek

perusahaan. Tingkat likuiditas yang tinggi menggambarkan perusahaan

memiliki kinerja yang baik sehingga pihak manajemen meminta auditor

lebih cepat dalam menyelesaikan audit terhadap laporan keuangan,

sehingga kabar baik tersebut dapat disampaikan secara tepat waktu dan

berguna bagi pengguna laporan keuangan perusahaan.

Menurut Sulistyo (2010), perusahaan yang memiliki tingkat

likuiditas tinggi menunjukan bahwa perusahaan memiliki kemampuan

yang tinggi dalam melunasi kewajiban jangka pendeknya. Tingkat

likuiditas yang tinggi merupakan berita baik yang dimiliki perusahaan

sehingga perusahaan mengharuskan menyampaikan laporan keuangan

secara tepat waktu. Berdasarkan uraian diatas, hipotesis yang diajukan

adalah sebagai berikut.

2.7.4. Pengaruh Ukuran Perusahaan Terhadap Audit Report Lag

Menurut Nuryaman (2009), dikutip oleh Wirakusuma dan

Cindrawati (2010), menyatakan perusahaan berukuran besar memiliki

basis pemegang kepentingan labih luas sehingga berbagai kebijakan

perusahaan besar akan berdampak lebih besar terhadap kepentingan

publik dibandingkan dengan perusahaan kecil. Semakin besar

perusahaan, maka perusahaan akan menghadapi tututan lebih besar dari

para stakeholder untuk menyajikan laporan keuangan yang lebih

transparan dan tepat waktu.

Hal ini sesuai dengan penelitian Siwy (2012), ukuran perusahaan

merupakan fungsi dari kecepatan pelaporan keuangan karena semakin

besar suatu perusahaan maka perusahaan akan menyampaikan laporan

keuangan secara tepat waktu. Hal ini dikarenakan perusahaan besar

mempunyai sistem pengendalian internal yang baik sehingga dapat

mengurangi tingkat kesalahan dalam penyajian laporan keuangan yang

dapat memudahkan auditor dalam melakukan pengauditan laporan

keuangan perusahaan. Berdasarkan uraian diatas, hipotesis yang

diajukan adalah sebagai berikut.

Ha4: ukuran perusahaan berpengaruh negatif terhadap audit report

lag.

2.7.5. Pengaruh Opini Audit Terhadap Audit Report Lag

Opini yang diberikan auditor atas laporan keuangan perusahaan

Menurut Permatasari (2012) menyatakan bahwa opini auditor tidak

berpengaruh terhadap audit report lag. Hal ini disebabkan karena

proses pemberian pendapat terhadap kewajaran suatu laporan keuangan

perusahaan didasarkan pada hasil audit yang telah dilakukan sesuai

dengan standar pekerjaan lapangan.

Berbeda dengan penelitian yang dilakukan oleh Muharly (2012),

perusahaan yang menerima opini audit qualified opinion, disclaimer

opinion dan adverse opinion akan mengalami audit report lag yang

lebih panjang, karena proses pemberian pendapat tersebut melibatkan

negosiasi dengan klien, konsultasi dengan partner audit yang lebih

senior. Sebaliknya, perusahaan yang menerima unqualified opinion dan

unqualified opinion report with explanator langguage mengalami audit

report lag yang lebih pendek karena tidak ada pembatasan dan

pengecualian yang signifikan mengenai kewajaran dalam penyusunan

laporan keuangan. Berdasarkan uraian diatas, hipotesis yang diajukan

adalah sebagai berikut.

Ha5: opini audit berpengaruh negatif terhadap audit report lag

2.7.6. Kerangka Pemikiran

Dalam penelitian ini faktor-faktor yang mempengaruhi audit report

lag adalah profitabilitas, solvabilitas, likuiditas, ukuran perusahaan, dan

opini audit. Penelitian sebelumnya menunjukan bahwa variabel

independen tersebut masih tidak konsisten, untuk itu penelitian ini ingin

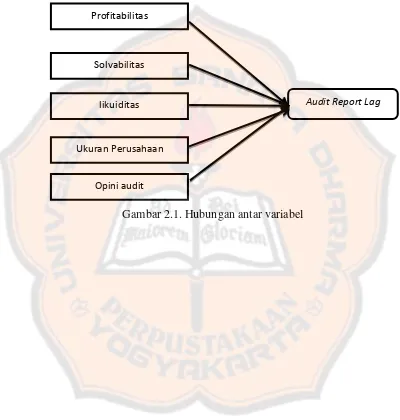

Kerangka pemikiran teoritis berdasarkan hubungan antar variabel

[image:49.595.99.499.185.605.2]diperlihatkan pada gambar berikut ini:

Gambar 2.1. Hubungan antar variabel

Profitabilitas

Solvabilitas

Opini audit likuiditas

Ukuran Perusahaan

33

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian empiris yaitu

penelitian terhadap fakta empiris yang diperoleh berdasarkan observasi

dan pengalaman (Indriantoro dan Supomo, 2013:29). Dalam penelitian ini,

fakta empiris diperoleh dari data sekunder perusahaan sektor jasa yang

terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2011-2013.

3.2. Populasi dan Sampel Penelitian

3.2.1. Populasi penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek atau

subjek yang mempunyai kualitas dan karakteristik tertentu oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2009:

115). Populasi yang digunakan dalam penelitian ini adalah seluruh

perusahaan sektor jasa yang telah terdaftar di Bursa Efek Indonesia

(BEI). Perusahaan sektor jasa digunakan dalam penelitian ini karena

peneliti ingin menguji apakah ada keterkaitan faktor-faktor perusahaan

sektor jasa dengan perusahaan manufaktur yang telah sering digunakan

dalam penelitian audit report lag.

3.2.2. Sampel penelitian

Sampel yang akan digunakan dalam penelitian ini adalah

mengambil sampel dari populasi dengan kriteria tertentu (Jogiyanto,

2010: 79). Adapun kriteria yang digunakan dalam pengambilan sampel

penelitian yaitu:

a. Perusahaan yang secara konsisten terdaftar pada Bursa

Efek Indonesia periode tahun 2011, 2012, dan 2013.

b. Perusahaan yang secara konsisten melaporkan laporan

keuangan tahunan (annual report) periode tahun 2011,

2012, dan 2013.

c. Laporan keuangan yang berakahir pada tanggal 31

Desember lengkap dengan catatan atas laporan keuangan.

d. Laporan keuangan pada tahun sampel telah diaudit oleh

auditor independen.

e. Laporan keuangan yang menggunakan mata uang Rupiah.

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder yaitu, data yang dapat diperoleh peneliti secara tidak langsung

melalui media perantara (Indriantoro dan Supomo, 2013: 147). Data yang

digunakan merupakan laporan keuangan tahunan perusahaan sektor jasa

yang telah terdaftar di Bursa Efek Indonesia pada tahun 2011, 2012, dan

2013. Tahun tersebut digunakan untuk mendapatkan data terbaru sebagai

pertimbangan mengenai audit report lag yang dialami perusahaan publik

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan

metode dokumentasi. Metode dokumentasi merupakan metode

pengumpulan data dengan cara melihat dan mempelajari catatan-catatan

atau dokumen perusahaan sesuai dengan data yang diperlukan.

3.5. Variabel Penelitian dan Definisi Operasional

Variabel adalah segala sesuatu yang dapat diberi nilai (Indriantoro

dan Supomo, 2013: 61). Variabel yang digunakan dalam penelitian ini

yaitu, variabel independen dan variabel dependen.

3.5.1. Variabel Independen (X)

Variabel independen merupakan variabel yang mempengaruhi atau

menjadi sebab perubahan dan timbulnya variabel dependen (Sugiyono,

2009: 59). Variabel independen dalam penelitian ini terdiri dari:

a. Profitabilitas (X1)

Profitabilitas merupakan kemampuan perusahaan dalam

memperoleh keuntungan atau laba selama peridoe tertentu.

Rasio profitabilitas dapat dihitung dengan menggunakan

rumus:

b. Solvabilitas (X2)

Solvabilitas merupakan kemampuan perusahaan dalam

memenuhi kewajiban jangka panjang. Untuk menghitung rasio

c. Likuiditas (X3)

Likuiditas merupakan kemapuan perusahaan untuk memenuhi

kewajiban jangka pendek. Rasio likuiditas diukur

menggunakan rumus:

d. Ukuran perusahaan (X4)

Ukuran perusahaan merupakan gambaran besar kecilnya

perusahaan yang ditentukan berdasarkan sebuah ukuran yang

dapat dinilai. Besar kecilnya ukuran perusahaan diukur

berdasarkan total aktiva yang dimiliki perusahaan.

e. Opini audit (X5)

Opini audit merupakan suatu laporan yang diberikan oleh

auditor yang menyatakan bahwa pemeriksaan sudah dilakukan

sesuai dengan norma atau juga aturan pemeriksaan akuntan

yang diikuti dengan pendapat tentang kewajaran laporan

keuangan yang diperiksa. Opini audit dihitung dengan

menggunakan variabel dummy.

3.5.2. Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi atau menjadi

akibat, karena adanya variabel bebas (Sugiyono, 2009: 59). Dalam

diukur menggunakan jumlah hari. Audit report lag adalah lamanya

waktu penyelesaian audit yang dilihat dari tanggal penutupan tahun

buku hingga tanggal diterbitkannya laporan audit.

3.6. Teknik Analisa Data

Sebelum melakukan teknik analisa data maka perlu menghitung

data yang dilakukan dengan langkah-langkah sebagai berikut:

1. Menentukan hari audit report lag

2. Menghitung profitabilitas perusahaan

3. Menghitung solvabilitas perusahaan

4. Menghitung likuiditas perusahaan

5. Menghitung total asset perusahaan

6. Menentukan opini audit

Dalam menentukan opini audit dapat digolongkan menjadi 2

kelompok yaitu, wajar tanpa pengecualian (unqualified opinion)

dan selain opini wajar tanpa pengecualian. Variabel opini audit ini

dihitung dengan menggunakan variabel dummy yaitu :

a. Jika perusahaan mendapat opini wajar tanpa

pengecualian maka diberi kode 1.

b. Jika perusahaan mendapat opini selain wajar tanpa

7. Melakukan pengujian statistik deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu

data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, dan minimum (Ghozali, 2007: 19).

8. Melakukan uji asumsi klasik

a. Uji Normalitas

Uji normalitas dilakukan dengan tujuan untuk menguji

apakah variabel dependen dan variabel independen yang

terdapat dalam model regresi memiliki distribusi normal atau

tidak. Dalam penelitian ini uji normalitas menggunakan

kolmogorov-smirnov. Dasar pengambilan keputusan adalah

melihat angka signifikansi, dengan ketentuan :

a. Jika angka signifikansi (sig) ≥ 0,05 maka data

berdistribusi normal.

b.Jika angka signifikansi (sig) < 0,05 maka data tidak

berdistribusi normal.

b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antara variabel

independen (Ghozali 2006 : 91). Model regresi yang baik tidak

terjadi korelasi di antara variabel independen. Uji

multikolonieritas dapat dilihat dari nilai tolerance dan

dapat dikatakan bebas multikolonieritas apabila hasil uji

multikolonieritas diperoleh nilai VIF kurang dari 10 dan

tolerance lebih dari 0,1.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas menguji apakah dalam model

regeresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari

residual satu pengamatan ke pengamatan lain tetap, dapat

disebut homoskedastisitas dan yang berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah

homoskesdatisitas atau tidak terjadi heteroskesdatisitas (Gozali,

2006: 105). Dalam mendeteksi ada tidaknya heteroskedastisitas

dapat dilakukan dengan cara melihat grafik plot, antara lain

prediksi variabel terikat yaitu ZPRED dengan residualnya

SRESID. Dasar pengambil keputusan adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titi-titik yang ada

membentuk pola tertentu yang teratur(bergelombang,

melebar kemudian menyempit), maka mengindikasikan

telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik yang

menyebar di atas dan di bawah angka 0 pada sumbu Y,

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model

regresi linear terdapat korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pengganggu pada periode t-1.

Dalam penelitian ini digunakan uji Run Test untuk menentukan

uji autokorelasi. Run test sebagai bagian dari statistika

non-parametik dapat pula digunakan untuk menguji apakah antara

residual terdpat korelasi yang tinggi. Run test digunakan untuk

melihat apakah data residual terjadi secara random atau tidak

(sistematis). Ada atau tidaknya korelasi ditentukan dari

signisfikansi koefisien parameter residual. Jika signifikansi

autokorelasi.

9. Menentukan Model Regresi

Regresi digunakan untuk mengukur kekuatan hubungan antara

dua variabel atau lebih, dan menunjukkan arah hubungan antara

variabel dependen dengan variabel independen (Ghozali, 2007: 82).

Teknik analisis regresi yang digunakan dalam penelitian ini adalah

analisis regresi linear berganda merupakan pengembangan dari

anlisis regresi linear sederhana dimana terdapat lebih dari satu

variabel independen Uyanto (2009:243). Model