Bangkok Bank Public Company Limited

Cabang Jakarta/

Jakarta Branch

Laporan keuangan beserta laporan auditor independen

tahun yang berakhir pada tanggal-tanggal

31 Desember 2011 dan 2010 dan 1 Januari 2010/

31 Desember 2009/

Financial statements with independent auditors’ report

years ended December 31, 2011 and 2010

31 DESEMBER 2011 DAN 2010, DAN 1 JANUARI 2010/31 DESEMBER 2009

WITH INDEPENDENT AUDITORS’ REPORT DECEMBER 31, 2011 AND 2010, AND JANUARY 1, 2010/DECEMBER 31, 2009

Daftar Isi Table of Contents

Halaman/

Page

Laporan Auditor Independen Independent Auditors’ Report

Laporan Posisi Keuangan ... 1-2 ... Statements of Financial Position

Laporan Laba Rugi Komprehensif ... 3 ... Statements of Comprehensive Income

Laporan Perubahan Dana dari Kantor Pusat ... 4 ... Statements of Changes in Head Office Account

Laporan Arus Kas ... 5-6 ... Statements of Cash Flows

Catatan atas Laporan Keuangan ... 7-78 ... Notes to the Financial Statements

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of these financial statements.

January 1, 2010

31 Desember 2009/

2010 December 31, 2009

(Disajikan kembali (Disajikan kembali

- Catatan 37 - Catatan 37/

Catatan/ As restated As restated

Notes 2011 - Note 37) - Note 37)

ASET ASSETS

Kas 2,3 4.547.462.654 3.953.261.550 5.033.718.667 Cash

Current accounts with Bank

Giro pada Bank Indonesia 2,4 195.347.989.997 49.351.855.963 34.584.235.584 Indonesia

Giro pada bank lain 2,5,29 41.945.182.118 33.345.628.519 100.234.792.077 Current accounts with other banks

Penempatan pada Bank Indonesia Placements with Bank Indonesia

dan bank lain 2,6,29 562.891.813.728 1.176.177.650.405 906.515.672.880 and other banks

Investasi keuangan 2,7 40.830.293.981 66.787.094.352 429.158.877.001 Financial investments

Dikurangi cadangan kerugian Less allowance for impairment

penurunan nilai (1.019.549.700) (1.212.124.325) (1.943.650.919) losses

Neto 39.810.744.281 65.574.970.027 427.215.226.082 Net

Kredit yang diberikan 2,8,29 4.235.038.737.398 3.169.839.524.351 2.955.002.606.937 Loans

Dikurangi cadangan kerugian Less allowance for impairment

penurunan nilai (255.221.223.871) (245.439.326.192) (256.810.519.585) losses

Neto 3.979.817.513.527 2.924.400.198.159 2.698.192.087.352 Net

Tagihan derivatif 2,9 5.162.943.087 1.764.820.030 2.071.491.984 Derivative receivables

Tagihan akseptasi 2,10 194.797.907.116 101.403.458.847 104.098.072.090 Acceptance receivables

Dikurangi cadangan kerugian Less allowance for impairment

penurunan nilai (14.570.379.173) (1.014.034.593) (1.040.980.721) losses

Neto 180.227.527.943 100.389.424.254 103.057.091.369 Net

Piutang bunga 2,11 6.607.186.519 5.082.462.561 4.727.292.518 Interest receivables

Aset tetap 2,12 22.802.832.608 22.307.448.983 22.132.142.783 Premises and equipment

Dikurangi akumulasi penyusutan (18.265.705.101) (17.289.513.972) (16.437.371.821) Less accumulated depreciation

Neto 4.537.127.507 5.017.935.011 5.694.770.962 Net

Aset pajak tangguhan - neto 2,26 15.267.100.723 8.641.357.610 16.263.518.887 Deferred tax assets - net

Aset lain-lain 13 48.335.430.897 33.245.220.808 15.401.217.224 Other assets

JUMLAH ASET 5.084.498.022.981 4.406.944.784.897 4.318.991.115.586 TOTAL ASSETS

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of these financial statements.

31 Desember 2009/

2010 December 31, 2009

(Disajikan kembali (Disajikan kembali

- Catatan 37 - Catatan 37/

Catatan/ As restated As restated

Notes 2011 - Note 37) - Note 37)

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS LIABILITIES

Liabilitas segera 14 14.936.420 12.348.334 18.264.963 Liabilities due immediately

Simpanan 2,15,29 758.350.006.104 1.032.902.421.609 942.749.831.417 Deposits

Simpanan dari bank lain 2,16,29 66.553.094.107 6.087.735.008 389.205.923 Deposits from other banks

Liabilitas derivatif 2,9 946.889.010 827.068.224 3.137.206.363 Derivative liabilities

Liabilitas akseptasi 2,10,29 194.797.907.116 101.403.458.847 104.098.072.090 Acceptance payables

Hutang pajak 2,17 39.088.925.651 32.501.538.949 46.469.117.856 Taxes payable

Pinjaman diterima 18,29 2.629.575.000.000 1.982.200.000.000 2.066.900.000.000 Borrowings

Biaya yang masih harus dibayar 2,19 8.603.986.049 6.471.118.859 4.809.983.550 Accrued expenses

Liabilitas imbalan kerja 2,31 4.576.343.000 4.216.978.974 3.716.914.685 Employee benefits obligation

Liabilitas lain-lain 20 60.741.286.357 24.012.420.524 39.057.687.812 Other liabilities

JUMLAH LIABILITAS 3.763.248.373.814 3.190.635.089.328 3.211.346.284.659 TOTAL LIABILITIES

DANA DARI KANTOR PUSAT HEAD OFFICE ACCOUNT

Dana dari Kantor Pusat 21 754.175.000.000 754.175.000.000 754.175.000.000 Head Office contribution fund

Laba yang belum ditransfer 567.074.649.167 462.134.695.569 353.469.830.927 Unremitted earnings

JUMLAH DANA DARI TOTAL HEAD

KANTOR PUSAT 1.321.249.649.167 1.216.309.695.569 1.107.644.830.927 OFFICE ACCOUNT

JUMLAH LIABILITAS DAN TOTAL LIABILITIES AND

DANA DARI KANTOR PUSAT 5.084.498.022.981 4.406.944.784.897 4.318.991.115.586 HEAD OFFICE ACCOUNT

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of these financial statements.

(Disajikan kembali -

Catatan 37/

Catatan/ As restated -

2011 Notes Note 37)

PENDAPATAN BUNGA 257.954.426.676 2,22,29 236.566.421.644 INTEREST INCOME

BEBAN BUNGA 48.563.751.310 2,23,29 44.465.783.568 INTEREST EXPENSES

PENDAPATAN BUNGA NETO 209.390.675.366 192.100.638.076 NET INTEREST INCOME

PENDAPATAN OPERASIONAL

LAINNYA OTHER OPERATING INCOME

Provisi dan komisi selain kredit Fees and commissions other

yang diberikan 14.742.807.869 2 13.600.087.739 than loans

Laba bersih neto selisih kurs 10.984.332.561 2 6.603.713.527 Net gain on foreign exchange

Pendapatan lain-lain - neto 1.791.126.624 1.870.222.386 Miscellaneous income - net

Jumlah pendapatan operasional

lainnya 27.518.267.054 22.074.023.652 Total other operating income

KERUGIAN PENURUNAN IMPAIRMENT LOSSES

NILAI (PEMBALIKAN KERUGIAN (REVERSAL OF IMPAIRMENT

PENURUNAN NILAI) LOSSES)

Investasi keuangan 385.689.186 2,7 (533.784.263) Financial investments

Kredit yang diberikan 14.623.728.626 2,8 (520.921.996) Loans

Tagihan akseptasi 11.715.582.188 2,10 20.960.128 Acceptance receivables

Jumlah kerugian penurunan nilai 26.725.000.000 (1.033.746.131) Total impairment losses

BEBAN OPERASIONAL OPERATING EXPENSES

Salaries and other personnel

Gaji dan tunjangan 19.171.234.704 24 16.912.815.121 expenses

Umum dan administrasi 16.913.720.944 25 16.332.766.593 General and administrative

Jumlah beban operasional 36.084.955.648 33.245.581.714 Total operating expenses

LABA OPERASIONAL 174.098.986.772 181.962.826.145 OPERATING INCOME

PENDAPATAN DAN BEBAN NON- NON-OPERATING INCOME

OPERASIONAL AND EXPENSES

Pendapatan non-operasional 1.885.791.838 748.438.673 Non-operating income

Beban non-operasional (399.548.525) (197.925.299) Non-operating expenses

Pendapatan non-operasional -

neto 1.486.243.313 550.513.374 Non-operating income - net

LABA SEBELUM PAJAK

PENGHASILAN 175.585.230.085 182.513.339.519 INCOME BEFORE INCOME TAX

PAJAK PENGHASILAN - NETO 70.645.276.487 2,26 73.848.474.877 INCOME TAX - NET

LABA NETO 104.939.953.598 108.664.864.642 NET INCOME

Pendapatan komprehensif Other comprehensive

lainnya - - income

JUMLAH LABA KOMPREHENSIF 104.939.953.598 108.664.864.642 TOTAL COMPREHENSIVE INCOME

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of these financial statements.

Dana dari Saldo laba

Kantor Pusat/ belum ditransfer/

Catatan/ Head Office Unremitted Jumlah/

Notes contribution fund earnings Total

Saldo per 31 Desember 2009 - Balance as of December 31, 2009 -

dilaporkan sebelumnya 21 754.175.000.000 321.067.140.915 1.075.242.140.915 previously reported

Pembalikan penyisihan kerugian Reversal of allowance for possible

komitmen dan kontinjensi 37 - 14.293.044.345 14.293.044.345 commitments and contingencies

Saldo per 31 Desember 2009 - Balance as of December 31, 2009 -

setelah disajikan kembali 21 754.175.000.000 335.360.185.260 1.089.535.185.260 as restated

Dampak atas penerapan Pernyataan Effect of adoption of Statement of

Standar Akuntansi Keuangan Financial Accounting Standards

(PSAK) No. 55 (Revisi 2006) 36 - 18.109.645.667 18.109.645.667 (SFAS) No. 55 (Revised 2006)

754.175.000.000 353.469.830.927 1.107.644.830.927

Laba komprehensif tahun 2010 - 108.664.864.642 108.664.864.642 Comprehensive income for 2010

Saldo per 31 Desember 2010 - Balance as of December 31, 2010 -

setelah disajikan kembali 21 754.175.000.000 462.134.695.569 1.216.309.695.569 as restated

Laba komprehensif tahun 2011 - 104.939.953.598 104.939.953.598 Comprehensive income for 2011

Saldo per 31 Desember 2011 21 754.175.000.000 567.074.649.167 1.321.249.649.167 Balance as of December 31, 2011

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of these financial statements.

(Disajikan kembali/

2011 As restated)

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM

OPERASI OPERATING ACTIVITIES

Laba sebelum pajak 175.585.230.085 182.513.339.519 Income before tax

Penyesuaian laba sebelum pajak ke kas Adjustments to reconcile income before

yang digunakan untuk aktivitas tax to net cash used in

operasi: operating activities:

Penyusutan 976.191.129 1.317.200.410 Depreciation

Amortisasi 100.061.737 180.458.140 Amortization

Unrealized foreign exchange gain

Laba selisih kurs yang belum from remeasurement of foreign

direalisasi atas pinjaman diterima 12.650.000.000 (84.700.000.000) currency denominated borrowings

Laba penjualan aset tetap - (18.358.259) Gain on sale of fixed asset

Penyisihan manfaat pensiun karyawan 4.099.035.000 3.037.582.529 Provision for employees’ retirement benefit

Laba neto atas perubahan nilai Net gain from remeasurement

wajar instrumen derivatif (3.278.302.271) (2.003.466.185) of fair value of derivative instruments

Penyisihan (pembalikan cadangan) Net provision (reversal of allowance)

kerugian penurunan nilai 28.959.371.367 (12.129.666.115) for impairment losses

Arus kas operasi sebelum Operating cash flows before

perubahan modal kerja 219.091.587.047 88.197.090.039 changes in working capital

Perubahan modal kerja: Changes in working capital:

Penempatan pada Bank Indonesia Placements with Bank Indonesia

dan bank lain 14.648.537.675 (25.220.912.942) and other banks

Kredit yang diberikan (1.083.527.601.994) (214.836.917.414) Loans

Tagihan akseptasi (93.394.448.269) 2.694.613.243 Acceptance receivables

Piutang bunga (1.524.723.958) (355.170.043) Interest receivables

Aset lain-lain (15.190.271.825) (18.024.461.723) Other assets

Liabilitas segera 2.588.086 (5.916.629) Liabilities due immediately

Simpanan (274.552.415.505) 90.152.590.192 Deposits

Simpanan dari bank lain 60.465.359.099 5.698.529.085 Deposits from other banks

Liabilitas akseptasi 93.394.448.269 (2.694.613.243) Acceptance payables

Biaya yang masih harus dibayar 2.132.867.190 1.661.135.309 Accrued expenses

Liabilitas lain-lain 49.243.551.047 (15.045.267.289) Other liabilities

Hutang pajak (28.135.729.059) (13.967.578.907) Taxes payable

Pembayaran untuk manfaat pensiun Payment of employees’ retirement

karyawan (3.739.670.974) (2.537.518.240) benefits

Jumlah (1.061.085.923.171) (104.284.398.562 ) Total

Pembayaran pajak penghasilan (42.547.903.840) (66.226.313.600) Income tax paid

Kas neto digunakan untuk Net cash used in

aktivitas operasi (1.103.633.827.011) (170.510.712.162) operating activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM INVESTING

INVESTASI ACTIVITIES

Penurunan/(kenaikan) surat berharga Decrease/(increase) on marketable

dimiliki hingga jatuh tempo 25.956.800.371 (55.672.437.404) securities held to maturity

Perolehan aset tetap (495.383.625) (674.006.200) Acquisitions of premises and equipment

Penjualan aset tetap - 52.000.000 Saleof premises and equipment

Kas neto diperoleh dari Net cash provided by (used in)

(digunakan untuk) aktivitas investasi 25.461.416.746 (56.294.443.604) investing activity

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM FINANCING

PENDANAAN ACTIVITIES

Kenaikan pinjaman diterima 634.725.000.000 - Increase in fundborrowings

Kas neto diperoleh dari Net cash provided by

aktivitas pendanaan 634.725.000.000 - financing activity

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

The accompanying notes form an integral part of these financial statements.

2010

(Disajikan kembali/

2011 As restated)

PENURUNAN NETO NET DECREASE IN

KAS DAN SETARA KAS (443.447.410.265) (226.805.155.766) CASH AND CASH EQUIVALENTS

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

AWAL TAHUN 1.237.607.483.495 1.464.412.639.261 AT BEGINNING OF YEAR

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

AKHIR TAHUN 794.160.073.230 1.237.607.483.495 AT END OF YEAR

PENGUNGKAPAN TAMBAHAN SUPPLEMENTAL DISCLOSURE

Kas dan setara kas akhir tahun: Cash and cash equivalents consist of:

Kas 4.547.462.654 3.953.261.550 Cash

Giro pada Bank Indonesia 195.347.989.997 49.351.855.963 Current accounts with Bank Indonesia Giro pada bank lain 41.945.182.118 33.345.628.519 Current accounts with other banks

Penempatan pada Bank Indonesia 370.969.448.467 24.706.737.463 Placement with Bank Indonesia

Penempatan pada bank lain 181.349.989.994 1.126.250.000.000 Placement with other banks

TOTAL CASH AND CASH

JUMLAH KAS DAN SETARA KAS 794.160.073.230 1.237.607.483.495 EQUIVALENTS

Bangkok Bank Public Company Limited - Cabang Jakarta (Bank) adalah kantor cabang Bangkok Bank Public Company Limited (Kantor Pusat) yang didirikan di Bangkok, Thailand.

Bangkok Bank Public Company Limited - Jakarta Branch (the Bank) is a branch office of Bangkok Bank Public Company Limited (Head Office) incorporated in Bangkok, Thailand.

Bank memperoleh izin untuk melakukan kegiatan

usahanya dari Menteri Keuangan Republik

Indonesia melalui Surat Keputusan No. D.15.6.3.26 tanggal 21 Juni 1968. Sesuai Surat Keputusan Bank Indonesia No. 4/12/KEP.DIR tanggal 22 Juni 1968, ditetapkan status Bank sebagai bank devisa.

The Bank obtained its license as a general bank from the Minister of Finance of the Republic of Indonesia through his decree No. D.15.6.3.26 dated June 21, 1968. Pursuant to Bank Indonesia’s Decree No. 4/12/KEP.DIR dated June 22, 1968, the Bank obtained an approval for its status as foreign exchange bank.

Bank melakukan kegiatan usahanya sejak bulan Juli 1968 berdasarkan Undang-undang Perbankan

No. 14 tahun 1967 sebagaimana telah

diperbaharui.

The Bank has been operating since July 1968 under the framework of Banking Law No. 14 of 1967 as amended.

Bank merupakan bagian dari Bangkok Bank Public Company Limited dan tidak mempunyai status hukum atau keberadaan yang terpisah.

The Bank is a part of Bangkok Bank Public Company Limited and has no separate legal status or existence. 52 employees as of December 31, 2010.

Manajemen Bank pada tanggal 31 Desember 2011 dan 2010 adalah sebagai berikut:

The Bank’s management as of December 31, 2011 and 2010 are as follows:

Manajer Umum Chalit Tayjasanant General Manager

Wakil Manajer Umum Joko Chahjono Deputy General Manager

Direktur Kepatuhan Anwar Munaf Compliance Director

Manajemen Bank bertanggung jawab atas

penyusunan laporan keuangan ini sebagaimana telah disetujui oleh Manajemen pada tanggal 26 April 2012.

The Management of the Bank is responsible for the preparation of these financial statements that were approved by the Management on April 26, 2012.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES

Kebijakan akuntansi penting yang telah diterapkan secara konsisten dalam penyusunan laporan keuangan untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2011 dan 2010 adalah sebagai berikut:

The significant accounting principles which were applied consistently in the preparation of the financial statements for the years ended December 31, 2011 and 2010, are as follows:

Dasar penyajian laporan keuangan Basis of financial statements

Pernyataan Kepatuhan Statement of Compliance

Laporan keuangan Bank untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2011 dan 2010

disusun sesuai dengan Standar Akuntansi

Keuangan di Indonesia yang dikeluarkan oleh Ikatan Akuntan Indonesia.

Dasar penyajian laporan keuangan (lanjutan) Basis of financial statements (continued)

Pernyataan Kepatuhan (lanjutan) Statement of Compliance (continued)

Laporan keuangan disusun berdasarkan nilai historis kecuali untuk beberapa akun yang dinilai menggunakan dasar pengukuran lain sebagaimana dijelaskan pada kebijakan akuntansi dari akun tersebut. Laporan keuangan disusun dengan

metode akrual kecuali laporan arus kas.

The financial statements have been prepared under the historical cost basis except for certain accounts which have been valued on another measurement basis as explained in the accounting policies for such accounts. The financial statements are prepared under the accrual basis of accounting, except for statements of cash flows.

Mata uang pelaporan yang digunakan dalam laporan keuangan adalah mata uang Rupiah.

The reporting currency used in the financial statements is Indonesian Rupiah.

Laporan arus kas Statements of cash flows

Laporan arus kas mengelompokkan penerimaan kas dan pembayaran kas dalam aktivitas operasi, investasi dan pendanaan, menggunakan metode tidak langsung. “Kas dan Setara Kas” terdiri dari kas, giro pada Bank Indonesia dan bank lain, penempatan pada Bank Indonesia dan bank lain, dan Sertifikat Bank Indonesia yang jatuh tempo dalam 3 bulan dari tanggal akuisisi.

The statements of cash flows present cash receipts and payments classified into operating, investing and financing activities, using the indirect method of reporting cash flows. “Cash and Cash Equivalents” includes cash, current accounts with Bank Indonesia and other banks, placements with Bank Indonesia and other banks, and Certificates of Bank Indonesia maturing within 3 months from the date of acquisition.

Transaksi dan saldo dalam mata uang asing Foreign currency transactions and balances

Transaksi dalam mata uang asing dicatat dalam mata uang Rupiah berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal laporan posisi keuangan, aset dan liabilitas moneter dalam mata uang asing disesuaikan

dengan menggunakan kurs spot Reuters pada

pukul 16.00 Waktu Indonesia Barat untuk

mencerminkan kurs yang berlaku pada tanggal tersebut, dan laba atau rugi kurs dikreditkan atau dibebankan pada operasi tahun berjalan.

Transactions involving foreign currencies are recorded in Rupiah amounts at the rates of exchange prevailing at the time the transactions were made. At statements of financial position date, monetary assets and liabilities denominated in foreign currencies are translated using Reuters’ spot rate at 16.00 Western Indonesia Time to

proses penyelesaian diakui pada tanggal

penyelesaian. Laba atau rugi yang timbul dari selisih antara kurs spot pada saat transaksi terjadi dan kurs pada tanggal laporan posisi keuangan sebelum penyelesaian diakui dan dilaporkan dalam laba rugi tahun berjalan.

Spot foreign exchange transactions in process of settlement are recognized at settlement date. Foreign exchange gains or losses arising from the difference between the rates of exchange prevailing at the transaction date and the rates of exchange prevailing at statements of financial position date prior to settlement are recognized and reported in profit or loss during the year.

Pada tanggal 31 Desember 2011 dan 2010, kurs mata uang asing utama yang digunakan adalah:

Transaksi dengan pihak berelasi Transactions with related parties

Bank mempunyai transaksi dengan pihak berelasi yang didefinisikan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 7 (Revisi 2010),

Semua transaksi yang signifikan dengan pihak berelasi, baik yang memiliki syarat dan kondisi yang sama dengan pihak ketiga atau tidak, diungkapkan dalam laporan keuangan. Seluruh karyawan dan pegawai Bank, kecuali manajemen kunci, tidak dianggap sebagai pihak berelasi.

All significant transactions with related parties, whether or not conducted under similar terms and conditions as those involving third parties, are disclosed in the financial statements. The Bank’s personnel or employees, except for key management personnel, are not considered as related parties.

Aset dan liabilitas keuangan Financial assets and liabilities

Aset keuangan diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, kredit yang diberikan dan piutang, aset keuangan dimiliki hingga jatuh tempo dan aset keuangan tersedia untuk dijual. Bank menentukan klasifikasi atas aset keuangan pada saat pengakuan awal.

Financial assets are classified as financial assets at fair value through profit or loss, loans and receivables, held-to-maturity financial assets and available-for-sale financial assets. The Bank determines the classification of its financial assets at initial recognition.

Liabilitas keuangan diklasifikasikan sebagai

liabilitas keuangan yang diukur berdasarkan biaya perolehan diamortisasi dan liabilitas yang diukur pada nilai wajar melalui laporan laba rugi.

Financial liabilities are classified as financial liabilities measured at amortized cost and financial liabilities measured at fair value through profit or loss.

Pengakuan dan Pengukuran Recognition and Measurement

Klasifikasi instrumen keuangan pada pengakuan

awal tergantung pada tujuan dan intensi

manajemen serta karakteristik dari instrumen keuangan tersebut. Semua instrumen keuangan pada saat pengakuan awal diukur sebesar nilai wajarnya.

The classification of financial instruments at initial recognition depends on the purpose and the management's intention for which the financial instruments were acquired and their characteristics. All financial instruments are measured initially at their fair value.

Pengukuran aset keuangan dan liabilitas keuangan

setelah pengakuan awal tergantung pada

klasifikasi aset keuangan dan liabilitas keuangan tersebut.

The subsequent measurement of financial assets and financial liabilities depends on their classification.

Seluruh aset keuangan dan liabilitas keuangan diakui pada tanggal transaksi.

All financial assets and liabilities are recognized on trading date.

Instrumen keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah yang ditetapkan oleh manajemen sebagai instrumen nilai wajar melalui laporan laba rugi di awal pengakuan serta instrumen keuangan yang diklasifikasikan sebagai diperdagangkan. Keuntungan atau kerugian yang belum direalisasi akibat perubahan nilai wajar instrumen keuangan diakui dalam laporan laba rugi komprehensif.

Aset dan liabilitas keuangan (lanjutan) Financial assets and liabilities (continued)

Pengakuan dan Pengukuran (lanjutan) Recognition and Measurement (continued)

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah aset-aset yang diperoleh Bank atau dimiliki terutama untuk tujuan dijual dalam waktu dekat, atau jika merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola

ambil untung dalam jangka pendek (short-term

profit taking), atau merupakan derivatif (kecuali derivatif yang ditetapkan sebagai instrumen lindung nilai yang efektif).

Financial assets designated at fair value through profit or loss are those assets that the Bank acquires or owns principally for the purpose of selling in the near term, or it is part of a portfolio of identified financial instruments that are managed together and for which there is evidence of a recent actual pattern of short-term profit taking, or derivatives (unless they are designated and effective as hedging instruments).

Aset keuangan tersedia untuk dijual adalah aset keuangan non-derivatif yang tidak diklasifikasikan sebagai dimiliki untuk diperdagangkan, dimiliki hingga jatuh tempo atau ditetapkan pada nilai wajar melalui laporan laba rugi. Setelah pengukuran awal, aset keuangan tersedia untuk dijual selanjutnya diukur sebesar nilai wajar. Keuntungan dan kerugian yang belum direalisasi diakui langsung pada Ekuitas pada laporan posisi keuangan.

Available-for-sale financial assets are non-derivative financial assets that are neither classified as held-for-trading, held-to-maturity nor designated as at fair value through profit or loss. After initial measurement, available-for-sale financial assets are subsequently measured at fair value. Unrealized gains and losses are recognized directly in Equity in the statements of financial position.

Ketika penurunan nilai wajar atas aset keuangan yang diklasifikasi dalam kelompok tersedia untuk dijual telah diakui secara langsung dalam Ekuitas dan terdapat bukti obyektif bahwa aset tersebut

mengalami penurunan nilai, maka kerugian

kumulatif yang sebelumnya diakui secara langsung dalam Ekuitas harus dikeluarkan dari Ekuitas dan diakui pada laporan laba rugi meskipun aset

keuangan tersebut belum dihentikan

pengakuannya. Jumlah kerugian yang harus dikeluarkan merupakan selisih antara biaya perolehan aset (setelah dikurangi pelunasan pokok dan amortisasi untuk aset yang diukur dengan metode suku bunga efektif) dengan nilai wajar kini, dikurangi kerugian penurunan nilai aset keuangan yang sebelumnya telah diakui pada laporan laba rugi.

Aset dan liabilitas keuangan (lanjutan) Financial assets and liabilities (continued)

Pengakuan dan Pengukuran (lanjutan) Recognition and Measurement (continued)

Aset keuangan yang dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh

temponya telah ditetapkan, dimana Bank

mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Setelah pengakuan awal, aset keuangan yang dimiliki hingga jatuh tempo diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, dikurangi dengan penurunan nilai. Biaya perolehan diamortisasi dihitung dengan memperhitungkan diskonto atau

premi pada awal akuisisi dan fee/biaya sebagai

bagian tidak terpisahkan dari suku bunga efektif.

Amortisasi dan kerugian yang timbul dari

penurunan nilai diakui dalam laporan laba rugi komprehensif.

Held-to-maturity financial assets are non-derivative financial assets with fixed or determinable payments and fixed maturities, which the Bank has positive intention and ability to hold to maturity. After initial measurement, held-to-maturity financial assets are measured at amortized cost using the effective interest rate (EIR) method, less impairment. Amortized cost is calculated by taking into account any discount or premium on keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan yang tidak dikuotasikan pada pasar aktif, kecuali:

Loans and receivables include non-derivative financial assets with fixed or determinable payments that are not quoted in active markets, other than:

- Aset dimana Bank mempunyai intensi untuk

menjual segera atau dalam waktu dekat, serta kredit yang diberikan dan piutang yang diukur pada nilai wajar melalui laporan laba rugi pada saat awal pengakuan;

- Those that the Bank intends to sell immediately or in the near term, and loans and receivables that the Bank upon initial recognition designates as at fair value through profit or loss;

- Aset dimana Bank pada saat pengakuan awal

menetapkan sebagai tersedia untuk dijual; atau

- Those that the Bank, upon initial recognition, designates as available-for-sale; or

- Aset dimana Bank tidak mendapat

pengembalian secara substansial atas

investasi awal Bank, selain karena penurunan kualitas kredit aset keuangan.

- Those for which the Bank may not recover substantially all of its initial investment, other than because of credit deterioration.

Setelah pengukuran awal, kredit yang diberikan dan piutang selanjutnya diukur sebesar biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif dikurangi dengan penurunan nilai. Biaya perolehan diamortisasi dihitung dengan memperhitungkan adanya diskonto atau premi terkait dengan pengakuan awal serta

fee dan biaya yang merupakan bagian yang tidak

terpisahkan dari suku bunga efektif. Amortisasi suku bunga efektif dan kerugian yang timbul atas penurunan nilai diakui di dalam laporan laba rugi komprehensif.

Aset dan liabilitas keuangan (lanjutan) Financial assets and liabilities (continued)

Pengakuan dan Pengukuran (lanjutan) Recognition and Measurement (continued)

Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi terdiri dari dua

sub-kategori, yaitu liabilitas keuangan yang

diklasifikasikan sebagai diperdagangkan dan

liabilitas keuangan yang pada saat pengakuan awal telah ditetapkan oleh Bank untuk diukur pada

nilai wajar melalui laporan laba rugi.

Financial liabilities at fair value through profit or loss consist of two sub-categories; financial liabilities classified as held for trading and financial liabilities designated by the Bank as at fair value through profit or loss upon initial recognition.

Liabilitas keuangan diklasifikasikan sebagai

diperdagangkan jika diperoleh terutama untuk tujuan dibeli kembali dalam waktu dekat atau jika merupakan portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini. Derivatif diklasifikasikan sebagai liabilitas diperdagangkan kecuali ditetapkan dan efektif sebagai instrumen lindung nilai.

A financial liability is classified as held for trading if it is acquired or incurred principally for the purpose of repurchasing it in the near term or if it is part of a portfolio of identified financial instruments that are managed together and for which there is evidence of a recent actual pattern of short-term profit taking. Derivatives are also categorized as held for trading unless they are designated and effective as hedging instruments.

Keuntungan dan kerugian yang timbul dari perubahan nilai wajar liabilitas yang diklasifikasikan sebagai diperdagangkan dan yang diukur dari nilai wajar melalui laporan laba rugi dicatat pada laporan laba rugi komprehensif.

Gains and losses arising from changes in fair value of financial liabilities classified as held for trading and designated at fair value through profit or loss are recorded in the statements of comprehensive income.

Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi adalah liabilitas keuangan yang tidak diukur pada nilai wajar melalui laporan laba rugi.

Financial liabilities measured at amortized cost are financial liabilities that are not classified as at fair value through profit or loss.

Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi pertama-tama diakui pada nilai wajar dikurangi biaya transaksi yang dapat diatribusikan secara langsung. Setelah pengakuan awal, liabilitas keuangan tersebut diukur pada

biaya perolehan diamortisasi menggunakan

metode suku bunga efektif dengan

memperhitungkan adanya diskonto atau premi dan biaya transaksi yang merupakan bagian yang tidak terpisahkan dari suku bunga efektif.

Aset dan liabilitas keuangan (lanjutan) Financial assets and liabilities (continued)

Pengakuan dan Pengukuran (lanjutan) Recognition and Measurement (continued)

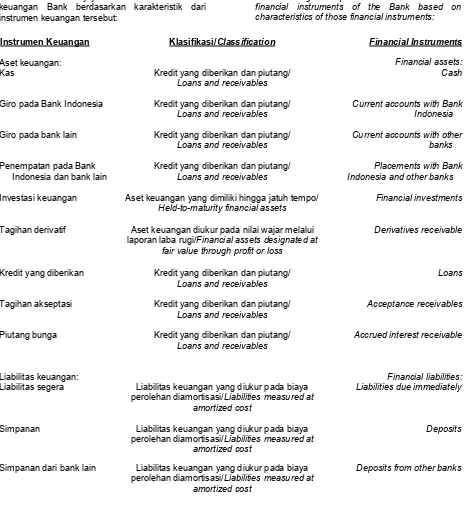

Tabel berikut menyajikan klasifikasi instrumen keuangan Bank berdasarkan karakteristik dari instrumen keuangan tersebut:

The following table presents classification of the financial instruments of the Bank based on characteristics of those financial instruments:

Instrumen Keuangan Klasifikasi/Classification Financial Instruments

Aset keuangan: Financial assets:

Kas Kredit yang diberikan dan piutang/

Loans and receivables

Cash

Giro pada Bank Indonesia Kredit yang diberikan dan piutang/

Loans and receivables

Current accounts with Bank Indonesia

Giro pada bank lain Kredit yang diberikan dan piutang/

Loans and receivables

Current accounts with other banks

Penempatan pada Bank Indonesia dan bank lain

Kredit yang diberikan dan piutang/

Loans and receivables

Placements with Bank Indonesia and other banks

Investasi keuangan Aset keuangan yang dimiliki hingga jatuh tempo/

Held-to-maturity financial assets

Financial investments

Tagihan derivatif Aset keuangan diukur pada nilai wajar melalui

laporan laba rugi/Financial assets designated at

fair value through profit or loss

Derivatives receivable

Kredit yang diberikan Kredit yang diberikan dan piutang/

Loans and receivables

Loans

Tagihan akseptasi Kredit yang diberikan dan piutang/

Loans and receivables

Acceptance receivables

Piutang bunga Kredit yang diberikan dan piutang/

Loans and receivables

Accrued interest receivable

Liabilitas keuangan: Financial liabilities:

Liabilitas segera Liabilitas keuangan yang diukur pada biaya

perolehan diamortisasi/Liabilities measured at

amortized cost

Liabilities due immediately

Simpanan Liabilitas keuangan yang diukur pada biaya

perolehan diamortisasi/Liabilities measured at

amortized cost

Deposits

Simpanan dari bank lain Liabilitas keuangan yang diukur pada biaya

perolehan diamortisasi/Liabilities measured at

amortized cost

Aset dan liabilitas keuangan (lanjutan) Financial assets and liabilities (continued)

Pengakuan dan Pengukuran (lanjutan) Recognition and Measurement (continued)

Instrumen Keuangan Klasifikasi/Classification Financial Instruments

Liabilitas keuangan: Financial liabilities:

Liabilitas derivatif Liabilitas keuangan yang diukur pada nilai wajar

melalui laporan laba rugi/Financial liabilities

designated at fair value through profit or loss

Derivatives liabilities

Liabilitas akseptasi Liabilitas keuangan yang diukur pada biaya

perolehan diamortisasi/Liabilities measured at

amortized cost

Acceptance payable

Pinjaman diterima Liabilitas keuangan yang diukur pada biaya

perolehan diamortisasi/Liabilities measured at

amortized cost

Fund borrowings

Biaya yang masih harus dibayar

Liabilitas keuangan yang diukur pada biaya

perolehan diamortisasi/Liabilities measured at

amortized cost

Accrued expenses

Penghentian Pengakuan Derecognition

Bank menghentikan pengakuan aset keuangan, jika dan hanya jika, hak kontraktual untuk menerima arus kas yang berasal dari aset keuangan tersebut berakhir; atau Bank mentransfer hak untuk menerima arus kas yang berasal dari aset keuangan atau menanggung kewajiban untuk membayarkan arus kas yang diterima tersebut secara penuh tanpa penundaan berarti kepada pihak ketiga dibawah kesepakatan pelepasan (pass through arrangement); dan (a) Bank telah mentransfer secara substansial seluruh risiko dan manfaat atas aset, atau (b) Bank tidak mentransfer maupun tidak memiliki secara substansial seluruh risiko dan manfaat atas aset, namun telah mentransfer pengendalian atas aset tersebut.

The Bank derecognizes a financial asset if, and only if, the contractual rights to receive cash flows from the asset have expired; or the Bank has transferred its rights to receive cash flows from the asset or has assumed an obligation to pay the received cash flows in full without material delay to a third party under a ‘pass through’ arrangement; and either (a) the Bank has transferred substantially all the risks and rewards of the asset, or (b) the Bank has neither transferred nor retained substantially all the risks and rewards of the asset, but has transferred control of the asset.

Liabilitas keuangan dihentikan pengakuannya pada saat kewajiban dihentikan atau dibatalkan atau berakhir.

A financial liability is derecognized when the obligation under the liability is discharged or cancelled or expired.

Saling Hapus Offset

Aset keuangan dan liabilitas keuangan saling hapus dan nilai netonya dilaporkan di laporan posisi keuangan jika, dan hanya jika, saat ini terdapat hak yang berkekuatan hukum untuk saling hapus jumlah keduanya dan terdapat intensi untuk

diselesaikan secara neto, atau untuk

merealisasikan aset dan menyelesaikan liabilitas secara bersamaan. Pendapatan dan beban disajikan secara neto jika diperbolehkan oleh standar akuntansi.

Aset dan liabilitas keuangan (lanjutan) Financial assets and liabilities (continued)

Nilai Wajar Fair Value

Nilai wajar adalah nilai yang digunakan untuk

mempertukarkan suatu aset atau untuk

menyelesaikan suatu liabilitas antara pihak-pihak

yang memahami dan berkeinginan untuk

melakukan transaksi secara wajar (arm’s length

transaction).

Fair value is the value which is used to exchange an asset or to settle a liability between parties who understand and are willing to perform a fair transaction (arm’s length transaction).

Nilai wajar suatu aset atau liabilitas keuangan dapat diukur dengan menggunakan kuotasi di pasar aktif, yaitu jika harga yang dikuotasikan tersedia setiap waktu dan dapat diperoleh secara rutin dan harga tersebut mencerminkan transaksi pasar yang aktual dan rutin dalam suatu transaksi transaction in a fair transaction.

Dalam hal tidak terdapat pasar aktif untuk suatu aset atau liabilitas keuangan, maka Bank menentukan nilai wajar dengan menggunakan teknik penilaian yang sesuai. Teknik penilaian meliputi penggunaan transaksi pasar terkini yang

dilakukan secara wajar oleh pihak yang

berkeinginan dan memahami, dan bilamana tersedia, referensi atas nilai wajar terkini dari instrumen lain yang secara substansial sama, dan penggunaan analisa arus kas yang didiskonto.

In case there is no active market for a financial asset or liability, the Bank determines the fair value by using appropriate valuation techniques. Valuation techniques include the use of a recent market transaction conducted fairly by those who are willing and understand, and if available, the recent fair value of other instrument which is substantially similar, and the use of discounted cash flow analysis.

Reklasifikasi Instrumen Keuangan Reclassification of Financial Instruments

Bank tidak diperkenankan untuk mereklasifikasi instrumen keuangan dari atau ke klasifikasi yang diukur pada nilai wajar melalui laporan laba rugi selama instrumen keuangan tersebut dimiliki atau diterbitkan.

The Bank shall not reclassify any financial instrument out of or into the fair value through profit or loss classification while it is held or issued.

Bank tidak diperkenankan untuk mereklasifikasikan aset keuangan dari kategori dimiliki hingga jatuh tempo. Jika terjadi penjualan atau reklasifikasi aset keuangan dari kelompok dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo (selain dari kondisi spesifik tertentu), maka seluruh aset keuangan

yang dimiliki hingga jatuh tempo harus

direklasifikasi menjadi aset keuangan yang tersedia untuk dijual. Selanjutnya, Bank tidak diperkenankan mengklasifikasi aset keuangan sebagai aset keuangan yang dimiliki hingga jatuh tempo selama dua tahun berikutnya.

The Bank shall not reclassify any financial assets category of held-to-maturity. If there is a sale or reclassification of held-to-maturity financial asset for more than an insignificant amount before maturity (other than in certain specific circumstances), the entire held-to-maturity financial assets will have to be reclassified as available-for-sale financial assets. Subsequently, the Bank shall not classifiy financial asset as held-to-maturity for the next two years.

Reklasifikasi aset keuangan dari kelompok yang dimiliki hingga jatuh tempo ke kelompok tersedia untuk dijual dicatat sebesar nilai wajar. Keuntungan atau kerugian yang belum direalisasi diakui dalam Ekuitas sampai aset keuangan tersebut dihentikan pengakuannya dan pada saat itu keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam Ekuitas diakui pada laporan laba rugi komprehensif.

Giro Wajib Minimum The Minimum Statutory Reserve

Pada tanggal 9 Februari 2011, Bank Indonesia mengeluarkan Peraturan Bank Indonesia (PBI) No. 13/10/PBI/2011 tentang Giro Wajib Minimum (GWM) Bank Umum pada Bank Indonesia dalam Rupiah dan valuta asing. Berdasarkan peraturan tersebut, GWM dalam Rupiah terdiri dari GWM

Primer, GWM Sekunder dan GWM Loan to Deposit

Ratio (LDR). GWM Primer dalam Rupiah ditetapkan sebesar 8% dari Dana Pihak Ketiga (DPK) dalam Rupiah dan GWM Sekunder dalam Rupiah ditetapkan sebesar 2,5% dari DPK dalam Rupiah. GWM LDR dalam Rupiah sebesar perhitungan antara parameter disinsentif bawah atau parameter disinsentif atas dengan selisih antara LDR Bank dan LDR target dengan

memperhatikan selisih antara Kewajiban

Penyediaan Modal Minimum (KPMM) Bank dan KPMM Insentif. GWM dalam valuta asing ditetapkan sebesar 8% dari DPK dalam valuta asing. PBI tersebut mulai berlaku pada tanggal 1 Juni 2011.

On February 9, 2011, Bank Indonesia issued regulation (PBI) No. 13/10/PBI/2011 regarding the Minimum Statutory Reserves with Bank Indonesia for Commercial Banks in Rupiah and Foreign Currencies. In accordance with such regulation, the minimum ratio of Statutory Reserves consist of Primary Minimum Statutory Reserves, Secondary Minimum Statutory Reserves and Loan to Deposit Ratio (LDR) Minimum Statutory Reserves. Primary Minimum Statutory Reserves is 8% of Third Party Funds (TPF) in Rupiah and Secondary Minimum Statutory Reserves is 2.5% of TPF in Rupiah. LDR Minimum Statutory Reserves in Rupiah is the amount computed between below disincentive parameters and above disincentive parameters with the difference between the Bank’s LDR and LDR target taking into account the difference between the Capital Adequacy Ratio (CAR) and CAR Incentive. The Minimum Statutory Reserves in foreign currencies is 8% from TPF in foreign currencies. The PBI was effective from June 1, 2011.

Giro pada Bank Indonesia dan bank lain Current accounts with Bank Indonesia and

other banks

Giro pada Bank Indonesia dan bank lain setelah perolehan awal dinilai sebesar biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Subsequent to initial recognition, current accounts with Bank Indonesia and other banks are measured at their amortized cost using the effective interest rate method.

Penempatan pada Bank Indonesia dan bank lain Placements with Bank Indonesia and other banks

Penempatan pada Bank lndonesia dan bank lain

terdiri dari penempatan dalam bentuk call money

dan sertifikat deposito.

Placements with Bank Indonesia and other banks represent placements in the form of interbank call money and certificates of deposits.

Penempatan pada Bank Indonesia dinyatakan sebesar saldo penempatan dikurangi dengan pendapatan bunga yang ditangguhkan.

Placements with Bank Indonesia were stated at the outstanding balances, less unearned interest income.

Investasi keuangan Financial investments

Investasi keuangan merupakan investasi pada efek-efek yang dikategorikan sebagai dimiliki hingga jatuh tempo.

Financial investments represent investments in marketable securities classified as held-to-maturity.

Premi dan/atau diskonto diamortisasi dengan

Instrumen derivatif Derivative instruments

Instrumen derivatif yang terdiri dari kontrak

berjangka valuta asing (forward) dan kontrak swap

valuta diakui pada laporan posisi keuangan sebagai aset atau liabilitas berdasarkan nilai wajar setiap kontrak. Perkiraan nilai wajar kontrak derivatif ditentukan dengan menghitung nilai tunai dari perkiraan aliran kas di masa depan dengan menggunakan tingkat diskonto sesuai dengan risiko yang terkandung. Laba atau rugi akibat perubahan nilai wajar instrumen derivatif diakui sebagai laba rugi tahun berjalan. Untuk tujuan

akuntansi, semua instrumen derivatif tidak

dimaksudkan sebagai instrumen lindung nilai.

Derivative instruments consisting of forward contracts and currency swap contracts are recognized in the statements of financial position as either asset or liability based on the estimated fair value of each contract. The estimated fair value of a derivative contract is generally determined by calculating the present value of the estimated net future cash flows using discount rate commensurate with the risks involved. Gain or loss on the change in fair value of derivative instruments is recognized in profit or loss during the year. For accounting purposes, derivative instruments are not designated as hedging instruments.

Kredit yang diberikan Loans

Kredit yang diberikan ke nasabah diukur pada

biaya perolehan diamortisasi menggunakan

metode suku bunga efektif dikurangi cadangan

kerugian penurunan nilai. Biaya perolehan

diamortisasi dihitung dengan memperhitungkan adanya diskonto atau premi yang timbul pada saat

akuisisi serta biaya/fee transaksi yang merupakan

bagian yang tidak terpisahkan dengan suku bunga efektif. Amortisasi tersebut diakui pada laporan laba rugi komprehensif.

Loans are measured at amortized cost using the effective interest rate method less allowance for impairment losses. Amortized cost is calculated by taking into account any discount or premium on acquisition and costs/fee that are an integral part of the effective interest rate. The amortization is recognized in the statements of comprehensive income.

Tagihan dan liabilitas akseptasi Acceptance receivables and payables

Dalam kegiatan bisnis biasa, Bank memberikan

jaminan keuangan, seperti letters of credit, bank

garansi dan akseptasi.

In the ordinary course of business, the Bank provides financial guarantees, consisting of letters of credit, bank guarantees and acceptances.

Tagihan akseptasi diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif, dikurangi cadangan kerugian penurunan nilai. Liabilitas akseptasi diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif.

Penurunan nilai aset keuangan dan non-keuangan

Impairment of financial and non-financial assets

Penurunan nilai aset keuangan Impairment of financial assets

Pada setiap tanggal laporan posisi keuangan, Bank mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Aset

keuangan atau kelompok aset keuangan

diturunkan nilainya dan kerugian penurunan nilai telah terjadi jika, dan hanya jika, terdapat bukti yang obyektif mengenai penurunan nilai tersebut sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut (peristiwa yang menyebabkan penurunan nilai), yang berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara handal.

The Bank assesses at each statements of financial position date whether there is any objective evidence that a financial asset or a group of financial assets is impaired. A financial asset or a group of financial assets is deemed to be impaired and impairment losses incurred if, and only if, there is objective evidence of impairment as a result of one or more events that has occurred after the initial recognition of the asset (an incurred ‘loss event’) and that loss event has an impact on the estimated future cash flows of the financial asset or the group of financial assets that can be reliably estimated.

Bukti penurunan nilai meliputi indikasi kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam, wanprestasi atau tunggakan pembayaran pokok atau bunga, kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya dan data yang dapat diobservasi mengindikasikan adanya penurunan yang dapat diukur atas estimasi arus kas masa datang, misalnya perubahan tunggakan atau kondisi ekonomi yang berkorelasi dengan wanprestasi atas aset dalam kelompok tersebut.

Evidence of impairment may include indications that the debtors or a group of debtors is experiencing significant financial difficulty, default or delinquency in interest or principal payments, the probability that they will enter bankruptcy or other financial reorganization and where observable data indicate that there is a measurable decrease in the estimated future cash flows, such as changes in arrears or economic conditions that correlate with defaults.

Jika terdapat bukti obyektif bahwa penurunan nilai telah terjadi, jumlah kerugian diukur sebagai selisih antara nilai tercatat aset dan nilai sekarang dari carrying amount and the present value of estimated future cash flows (excluding future expected credit losses that have not yet been incurred).

Untuk aset keuangan yang dicatat pada biaya

perolehan diamortisasi, Bank pertama kali

menentukan apakah terdapat bukti obyektif penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual.

For financial assets carried at amortized cost, the Bank first assesses individually whether objective evidence of impairment exists individually for financial assets that are individually significant, or collectively for financial assets that are not individually significant.

Penilaian secara individual dilakukan atas aset keuangan yang signifikan yang memiliki bukti obyektif penurunan nilai. Aset keuangan yang tidak signifikan dimasukkan dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan dilakukan penilaian secara kolektif.

Penurunan nilai aset keuangan dan non-keuangan (lanjutan)

Impairment of financial and non-financial assets (continued)

Penurunan nilai aset keuangan (lanjutan) Impairment of financial assets (continued)

Namun, jika Bank menentukan tidak terdapat bukti obyektif penurunan nilai atas aset keuangan yang dinilai secara individual, maka Bank memasukkan aset tersebut ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif.

However, if the Bank determines that no objective evidence of impairment exists for an individually assessed financial asset, the Bank includes the asset in a group of financial assets with similar credit risk characteristics and collectively assesses them for impairment.

Cadangan kerugian penurunan nilai secara individual dihitung dengan menggunakan metode

diskonto arus kas (discounted cash flows). Untuk

tujuan penurunan nilai kolektif atas kredit yang diberikan, sebagaimana dimungkinkan dalam Surat Edaran Bank Indonesia No. 11/33/DPNP tanggal 8 Desember 2009, untuk penerapan pertama kali PSAK No. 50 (Revisi 2006) dan PSAK No. 55 (Revisi 2006), Bank menerapkan ketentuan transisi penurunan nilai atas kredit secara kolektif dengan menggunakan estimasi yang didasarkan pada ketentuan Bank Indonesia yang berlaku mengenai “Penilaian Kualitas Aset Bank Umum”. Sesuai dengan Surat Edaran Bank Indonesia tersebut, ketentuan transisi penurunan nilai atas kredit secara kolektif dapat diterapkan paling lambat sampai dengan 31 Desember 2011.

Allowance for impairment losses on impaired financial assets that was assessed individually by using discounted cash flows method. For the purpose of a collective evaluation of impairment on loans, as allowed under the Bank Indonesia Circular Letter No. 11/33/DPNP dated December 8, 2009, for the first adoption of PSAK No. 50 (Revised 2006) and PSAK No. 55 (Revised 2006), the Bank applies the transition rule for collective impairment calculation on loans based on the prevailing Bank Indonesia regulation on “Asset Quality Ratings for Commercial Banks”. In accordance with the aforementioned Bank Indonesia Circular Letter, the transition rule or collective impairment calculation on loans can be applied until December 31, 2011.

Aset keuangan dan cadangan yang terkait tersebut dihapuskan jika tidak ada peluang yang realistis untuk pengembalian di masa datang dan semua jaminan telah direalisasi atau sudah diambil alih oleh Bank. Aset keuangan tersebut dihapusbuku dengan menjurnal balik cadangan kerugian penurunan nilai. Aset keuangan tersebut dapat dihapusbuku setelah semua prosedur yang diperlukan telah dilakukan dan jumlah kerugian telah ditentukan.

Financial assets together with the associated allowance are written-off when there is no realistic prospect of future recovery and all collateral has been released or has been transferred to the Bank. Financial asset is written-off by reversing allowance for impairment losses. Financial assets are written-off if all necessary procedures have been performed and amount of loss has been determined.

Jika, pada suatu periode berikutnya, jumlah

kerugian penurunan nilai berkurang dan

pengurangan tersebut dapat dikaitkan secara obyektif pada peristiwa yang terjadi setelah penurunan nilai diakui (seperti meningkatnya peringkat kredit debitur atau penerbit), maka kerugian penurunan nilai yang sebelumnya diakui harus dipulihkan, dengan menyesuaikan akun cadangan. Jumlah pemulihan aset keuangan diakui pada laporan laba rugi komprehensif.

If, in the next period, the amount of allowance for impairment losses is decreased and the decrease can be related objectively to an event that occured after the recognition of the impairment losses (i.e. upgrade debtor’s or issuer’s collectibility), therefore the impairment loss that was previously recognized has to be reversed, by adjusting the allowance account. The recovered amount of financial assets is recognized in the statements of comprehensive income.

Penerimaan kembali atas aset keuangan yang telah dihapusbukukan pada periode berjalan dikreditkan dengan menyesuaikan akun cadangan. Penerimaan kembali atas kredit yang diberikan

yang telah dihapusbukukan pada periode

sebelumnya dicatat sebagai pendapatan

operasional selain bunga.