Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 1 2015| perpajakan.studentjournal.ub.ac.id

1 ANALISIS POTENSI SUBJEK PAJAK DAN KONTRIBUSI PAJAK ATAS PENGAMBILAN DAN

PEMANFAATAN AIR TANAH DI KOTA BATU

(Studi Tentang Kontribusi Pajak Atas Pengambilan dan Pemanfaatan Air Tanah Terhadap PAD Pada Dinas Pendapatan Daerah Kota Batu)

Kyky Octasari Wirawan Andriani Kusumawati

Abdullah Said

(PS Perpajakan, Jurusan Administrasi Bisnis, Fakultas Ilmu Administrasi, Universitas Brawijaya, 115030400111013@ub.ac.id)

ABSTRACK

The research used here is descriptive research with qualitative approach. The aim of this research is to know the potency of groundwater tax which has not been recorded yet, to know the contribution of groundwater tax revenue to the revenue of region income in Kota Batu, and to know the implementation of Local Regulation of Groundwater. The data analysis used here is qualitative data analysis. Based on this research, there is groundwater tax subject, especially for hotel and entertainment which have not been recorded in The Regional Income Department of Batu. The contribution of groundwater tax revenue to the revenue of region income is in very poor category. The proper implementation model is implementation model by Edward, included of communication, resources, disposition, and bureaucratic structure. Those four variables of implementation model run well, but the increasing of resources variable, especially for human resources.

Keywords: potency, contribution, implementation, groundwater tax, region income. ABSTRAK

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kualitatif. Tujuan penelitian ini adalah untuk mengetahui potensi subjek pajak air tanah yang belum terdata, mengetahui kontribusi penerimaan pajak air tanah terhadap penerimaan Pendapatan Asli Daerah (PAD) Kota Batu, dan mengetahui implementasi Peraturan Daerah tentang Air Tanah. Analisis data yang digunakan dalam penelitian ini adalah analisis data kualitatif. Berdasarkan penelitian ini didapatkan hasil bahwa masih terdapat subjek pajak air tanah khususnya hotel dan hiburan yang belum masuk dalam data Dinas Pendapatan Daerah Kota Batu. Kontribusi penerimaan pajak air tanah terhadap Pendapatan Asli Daerah (PAD) tergolong dalam kategori sangat kurang. Model implementasi yang sesuai adalah model implementasi oleh Edward yang meliputi komunikasi, sumber daya, disposisi, dan struktur birokrasi. Keempat variabel model implementasi berjalan dengan baik, namun perlu adanya peningkatan dalam variabel sumber daya khususnya sumber daya manusia.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 1 2015| perpajakan.studentjournal.ub.ac.id

2 PENDAHULUAN

Desentralisasi pemerintah pusat ke pemerintah daerah merupakan langkah yang dilakukan oleh Pemerintah Republik Indonesia agar pemerintah daerah dapat mengatur dan mengurus daerahnya sendiri guna meningkatkan potensi daerahnya. Kewenangan yang dimiliki oleh pemerintah daerah digunakan untuk seluruh kegiatan pemerintah daerah termasuk mengelola segala pembiayaan dan pendapatan daerah. Pendapatan Asli Daerah (PAD) merupakan pendapatan utama yang dimiliki pemerintah daerah untuk membiayai segala pengeluaran daerah. Pendapatan Asli Daerah (PAD) terdiri atas: 1) Pajak Daerah; 2) Retribusi Daerah; 3) Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah dan lainnya yang dipisahkan; dan 4) Lain-lain PAD yang sah. Berdasarkan keempat sumber PAD, hasil pajak daerah merupakan sumber PAD yang memiliki sumbangan besar terhadap penerimaan PAD (Damang, 2015), sesuai dengan Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah terdapat dua jenis pajak daerah yakni Pajak Daerah Provinsi dan Pajak Daerah Kabupaten atau Kota.

Salah satu daerah di Provinsi Jawa Timur yang merupakan daerah yang mendapatkan pelimpahan sistem desentralisasi adalah Kota Batu. Kota Batu merupakan salah satu kota terkenal di Provinsi Jawa Timur dengan ikon pariwisata. Perkembangan pariwisata di Kota Batu terbukti dengan semakin banyak berdiri wahana hiburan, hotel, restoran, dan pusat perdagangan. Di sisi lain, sektor pertanian di Kota Batu juga mengalami peningkatan yang baik. Berada pada daerah dataran tinggi yang memiliki udara sejuk dan dikelilingi pegunungan yang membuat tanah di Kota Batu subur maka sektor pertanian di Kota Batu semakin meningkat.

Peningkatan sektor pariwisata dan pertanian di Kota Batu membuat kebutuhan air tanah di Kota Batu semakin meningkat. Peningkatan penggunaan air tanah harus dikontrol oleh pemerintah daerah guna tetap tersedianya air tanah di Kota Batu. Salah satu kontrol yang digunakan adalah dengan adanya pengenaan pajak terhadap pengambilan

dan/atau pemanfaatan air tanah. Mengacu pada UU PDRD, Pemerinah Kota Batu membentuk kebijakan baru tentang pajak air tanah yakni Perda No. 10 Tahun 2010 tentang Pajak Air Tanah dan Peraturan Pelaksana yakni Perwali No. 37 Tahun 2011.

Sejak tahun 2012 sampai 2014 pajak air tanah memiliki realisasi penerimaan yang selalu melebihi target yang ditetapkan oleh Dinas Pendapatan Daerah (Dispenda) Kota Batu. Realisasi penerimaan yang dicapai pajak air tanah dari tahun 2012-2014 dapat ditingkatkan dengan cara menggali potensi subjek pajak air tanah dan optimalisasi subjek pajak yang sudah terdata dengan meningkatkan besaran harga dasar air atau tarif pajaknya ( data diolah, 2015). Berdasarkan uraian di atas dapat dilihat bahwa kebutuhan air tanah di Kota Batu khususnya pada sektor pariwisata dan pertanian akan terus meningkat dari tahun ke tahun, maka peneliti mengambil penelitian dengan judul “ Analisis Potensi Subjek Pajak dan Kontribusi Pajak Atas Pengambilan dan Pemanfaatan Air Tanah di Kota Batu (Studi Tentang Kontribusi Pajak Atas Pengambilan dan Pemanfaatan Air Tanah Terahdap PAD Pada Dinas Pendapatan Daerah Kota Batu)”

KAJIAN PUSTAKA Implementasi Kebijakan

Implementasi kebijakan menurut Mazmanian dan Paul Sabatier dalam Agustino (2012: 139) adalah pelaksanaan keputusan kebijakan dasar, biasanya dalam bentuk undang-undang, namun dapat pula berbentuk perintah-perintah atau keputusan-keutusan eksekutif yang penting atau keputusan badan peradilan. Model Implementasi Kebijakan

Pada pelaksanaan implementasi terdapat beberapa model implementasi kebijakan. Pada penelitian ini model implementasi kebijakan yang digunakan adalah model implementasi Edward (1980) ) dalam Subarsono (2012: 90). Sesuai dengan model implementasi Edward (1980) dijelaskan ada empat variabel dalam implementasi yaitu (1) Komunikasi; (2) Sumber Daya; (3) Disposisi; dan (4) Struktur Birokrasi.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 1 2015| perpajakan.studentjournal.ub.ac.id

3 Potensi

Menurut Prakoso (2005: 142) potensi dapat dikembangkan sampai batas yang tidak dapat ditentukan, hal ini dikarenakan potensi akan terus berkembang dengan berjalannya waktu serta perkembangan-perkembangan yang terjadi pada lingkungan. Potensi penerimaan daerah dapat diukur melalui dua pendekatan yaitu berdasarkan fungsi penerimaan dan berdasarkan indikator sosial ekonomi.

Kontribusi

Kontribusi memiliki arti sumbangan atau peran. Nilai rasio kontribusi pajak daerah dalam Munir (2004: 106) memiliki perhitungan sebagai berikut:

Rasio Kontribusi= jumlah penerimaan x 100 % Jumlah PAD (tahun yang sama)

Pendapatan Asli Daerah (PAD)

Berdasarkan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah dijelaskan bahwa PAD merupakan pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Air Tanah

Menurut Bisri (2012: 1) air tanah merupakan air yang menempati rongga-rongga pada lapisan geologi dalam keadaan jenuh dengan jumlah yang cukup (identik dengan akuifer).

Pajak

Definisi pajak menurut Andriani dalam Waluyo (2011: 2) adalah iuran kepada negara yang dipaksakan yang terutang oleh yang wajib membayarnya menurut perundang-undangan, dengan tidak mendapat prestasi kembali, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan.

Pajak Daerah

Berdasarkan Undang-Undang No. 28 Tahun 2009 dijelaskan bahwa pajak daerah memiliki arti sebagai kontribusi wajib pajak daerah yang teutang oleh pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang, tidak mendapat imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyar.

METODE PENELITIAN

Jenis penelitian yang digunakan adalah penelitian deskriptif dengan pendekatan kualitatif (Moleong, 2014: 4). Lokasi yang digunakan pada penelitian ini adalah Dinas Pendapatan Daerah Kota Batu yang beralamat pada Jl. Diponegoro No. 74 (Batu Galleria Blok A1-A2), Batu. Sumber data yang digunakan dalam penelitian ini adalah sumber data primer dan sumber data sekunder. Teknik pengumpulan data yang digunakan adalah wawancara dengan instrumen pedoman wawancara dan dokumentasi dengan instrumen alat pendokumentasian. Analisis data yang digunakan adalah analisis data menurut Miles dan Huberman dalam Usman dan Akbar (2009: 85) yang melalui beberapa tahap yakni: reduksi data, penyajian data, penarikan kesimpulan. HASIL PENELITIAN DAN PEMBAHASAN Subjek Pajak Air Tanah Kota Batu Tahun 2012-2014

Perkembangan sektor pariwisata dan pertanian yang pesat membuat kebutuhan air tanah semakin meningkat dari tahun ke tahun. Adapun data subjek wajib pajak yang sudah masuk dalam data Dispenda Kota Batu adalah: Tabel 1. Data Subjek Pajak Air Tanah 2012-2014

Tahun Jumlah Subjek Pajak

(orang/badan)

2012 158

2013 153

2014 153

Sumber: Data Dispenda Kota Batu (2014)

Berdasarkan tabel diatas, dapat dijelaskan bahwa terdapat penurunan jumlah subjek pajak air tanah dari tahun 2012 ke 2013, hal tersebut dikarenakan adanya pemutakhiran data oleh Dispenda Kota Batu sehingga subjek pajak yang sudah tidak menggunakan air tanah dilepas ijin penggunaannya. Pada tahun 2014, terdapat kestabilan jumlah subjek pajak dari tahun 2013, hal tersebut dikarenakan tidak adanya penambahan atau pengurangan subjek pajak air tanah.

Dilihat dari perkembangan sektor pariwisata yang semakin berkembang,

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 1 2015| perpajakan.studentjournal.ub.ac.id

4 diasumsikan masih banyak potensi subjek pajak

air tanah yang belum masuk dalam data Dispenda Kota Batu. Subjek pajak hiburan dan hotel diasumsikan sebagai pengguna air tanah terbanyak di Kota Batu. Berdasarkan data jumlah subjek pajak hotel, hiburan, dan air tanah didapatkan potensi subjek pajak yang belum terdata adalah sebagai berikut:

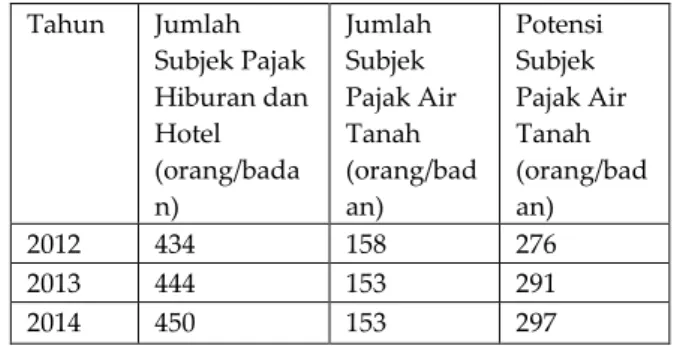

Tabel 2. Jumlah Potensi Subjek Pajak Air Tanah Tahun 2012-2014 Tahun Jumlah Subjek Pajak Hiburan dan Hotel (orang/bada n) Jumlah Subjek Pajak Air Tanah (orang/bad an) Potensi Subjek Pajak Air Tanah (orang/bad an) 2012 434 158 276 2013 444 153 291 2014 450 153 297

Sumber: Data Diolah (2015)

Dari tabel di atas dapat dijelaskan bahwa pada tahun 2012 terdapat 276 subjek pajak yang terdiri dari subjek pajak hotel dan hiburan yang masih belum masuk dalam data Dispenda Kota Batu. Terdapat 291 subjek pajak pada tahun 2013 dan 297 subjek pajak pada tahun 2014 yang masih belum terdata oleh Dispenda Kota Batu.

Dasar Pengenaan dan Tarif Pajak Air Tanah Dasar pengenaan pajak air tanah merupakan nilai perolehan yang didapatkan dari volume air yang dipakai dan harga dasar air. Volume air tanah yang menjadi dasar pengenaan didapatkan dari hasil pendataan yang dilakukan oleh pihak Dispenda Kota Batu. Berdasarkan cara pengambilan air yang diambil terdapat dua jenis wajib pajak yakni wajib pajak meter yang menggunakan alat ukur meter untuk mengetahui volume yang dipakai setiap bulannya dan wajib pajak non meter yang tidak menggunakan alat ukur meter melainkan menggunakan ketetapan volume yang sudah ditetapkan Dispenda Kota Batu setiap tahunnya. Setelah diperoleh volume air tanah yang diambil oleh subjek pajak, maka harga dasar air tanah dapat ditetapkan sesuai lampiran pada Perwali Kota Batu No. 37 Tahun 2011. Tarif pajak yang digunakan untuk menghitung besar pajak air tanah sesuai Perda Kota Batu No.7 Tahun 2010 yaitu sebesar 20%. Adapun perhitungan yang digunakan untuk menghitung besar pajak terutang adalah sebagai berikut:

Pajak = 20% x volume x harga dasar air

Potensi Penerimaan Subjek Pajak Air Tanah Kota Batu Tahun 2012-2014

Pajak air tanah merupakan salah satu pajak yang memiliki peran dalam penerimaan pajak daerah di Kota Batu. Adapun potensi penerimaan subjek pajak air tanah tahun 2012-2014 sesuai dengan data potensi subjek pajak air tanah Dispenda Kota Batu adalah sebagai berikut:

Tabel 3. Potensi Penerimaan Subjek Pajak Air Tanah Tahun 2012-2014

Tahun Potensi Penerimaan Subjek Pajak Air Tanah

2012 Rp 616.089.727,00

2013 Rp 641.009.261,00

2014 Rp 730.626.085,00

Sumber: Data Diolah (2015)

Dari tabel tersebut dapat dijelaskan bahwa penerimaan subjek pajak air tanah di Kota Batu dari tahun 2012- 2014 mengalami peningkatan. Dari tahun 2012-2013 terdapat peningkatan sebesar Rp 24.919.534,00. Pada tahun 2013 ke 2014 terdapat peningkatan sebesar Rp. 89.616.824,00. Perhitungan penerimaan subjek pajak air tanah didapatkan dari data potensi subjek pajak air tanah Dispenda Kota Batu. Kenaikan penerimaan dikarenakan adanya peningkatan pemakaian air tanah oleh subjek pajak air tanah.

Peningkatan penerimaan pajak air tanah dapat dilakukan dengan menambah subjek pajak dari subjek pajak yang belum terdata, namun penambahan subjek pajak harus tetap melihat dampak pada ekosistem yang akan terjadi di lingkungan dan sumber air tanah. Perawatan ekosistem menjadi kontribusi yang diutamakan agar ketersediaan air tanah tetap terjaga. Di sisi lain, peningkatan penerimaan juga dapat dilakukan dengan cara meningkatkan harga dasar air dan tarif pajak air tanah.

Target dan Realisasi Penerimaan Pajak Air Tanah di Kota Batu

Pajak air tanah dilimpahkan ke Kota Batu sejak tahun 2011. Sejak dilimpahkan ke Kota Batu, penerimaan pajak air tanah di Kota Batu cukup baik. Adapun realisasi penerimaan pajak air tanah adalah sebagai berikut:

Tabel 4. Data Target dan Realisasi PAT Tahun 2012-2014

Tahun Target Realisasi

2012 Rp 600.000.000,00 Rp 689.989.879,00 2013 Rp 650.000.000,00 Rp 707.771.590,00 2014 Rp 675.000.000,00 Rp 697.730.981,00

Sumber: Data Dispenda Kota Batu (2014) Dari data di atas dapat dipaparkan bahwa realisasi pajak air tanah dari tahun 2012- 2014 memiliki realisasi lebih besar dibandingkan targetnya. Pada tahun 2013 terdapat kenaikan

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 1 2015| perpajakan.studentjournal.ub.ac.id

5 realisasi sebesar Rp 17.781.711,00. Pada tahun

2014 terjadi penurunan realisasi sebesar Rp 10.040.609. Penurunan realisasi dapat dikarenakan adanya penurunan volume yang digunakan subjek pajak, adanya subjek pajak yang tidak lagi menggunakan air tanah sebagai sumber airnya dan adanya penurunan kepatuhan wajib pajak dalam membayar pajak terhutangnya.

Kontribusi Realisasi Penerimaan Pajak Air Tanah Terhadap PAD di Kota Batu

Penerimaan pajak air tanah memiliki peran penting bagi penerimaan PAD di Kota Batu, hal ini dikarenakan pajak daerah merupakan hasil terbesar bagi penerimaan PAD di Kota Batu. Adapun kontribusi pajak air tanah terhadap PAD di Kota Batu adalah sebagi berikut:

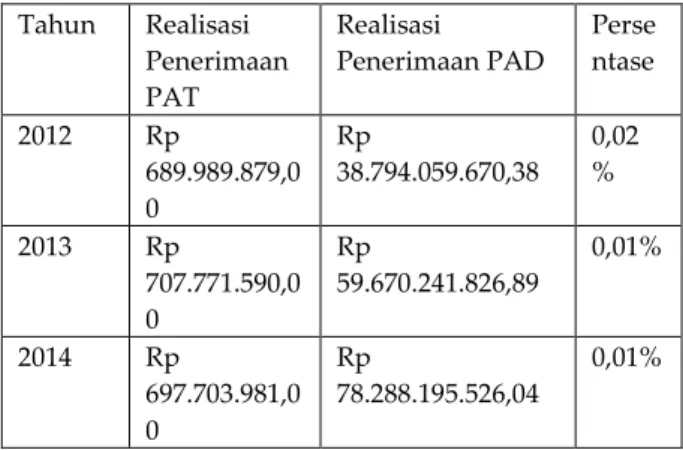

Tabel 5. Kontribusi Penerimaan PAT terhadap PAD Kota Batu 2012-2014 Tahun Realisasi Penerimaan PAT Realisasi Penerimaan PAD Perse ntase 2012 Rp 689.989.879,0 0 Rp 38.794.059.670,38 0,02 % 2013 Rp 707.771.590,0 0 Rp 59.670.241.826,89 0,01% 2014 Rp 697.703.981,0 0 Rp 78.288.195.526,04 0,01%

Sumber: Data Dispenda Kota Batu (2015)

Berdasar tabel kontribusi penerimaan pajak air tanah terhadap PAD di Kota Batu, dijelaskan bahwa persentase kontribusi pajak air tanah memiliki persetase sangat kecil yang tergolong dalam kategori “sangat kurang”. Hal tersebut membuktikan bahwa perlu adanya peningkatan upaya untuk menggali potensi subjek pajak air tanah dengan cara penambahan subjek pajak air tanah dan melakukan peningkatan harga dasar air dan tarif pajak air tanah.

Implementasi Kebijakan Pemungutan Pajak Air Tanah

Implementasi kebijakan merupakan wujud nyata dari suatu kebijakan publik. Penelitian ini menggunakan teori model implementasi kebijakan karya Edward (1980). Teori Edward (1980) mempunyai empat variabel penting agar implementasi dapat mencapai tujuannya yaitu: 1. Komunikasi

Komunikasi digunakan dalam proses implementasi kebijakan. Komunikasi internal dilakukan antar pegawai Dispenda Kota Batu agar maksud dari kebijakan dapat dilaksanakan dengan baik. Komunikasi eksternal dilakukan pegawai Dispenda Kota Batu kepada wajib pajak

di Kota Batu melalui sosialisasi dan penyuluhan setiap tahunnya. Sosialisasi dan penyuluhan belum dilakukan khusus untuk setiap jenis pajak daerah maka kurang terjadi penajaman informasi pada jenis pajak tertentu khususnya pajak air tanah.

2. Sumber Daya

Sumber daya pendukung utama adalah sumber daya manusia. Pada Dispenda Kota Batu kualitas pegawai masih belum maksimal maka perlu adanya kegiatan pendidikan, pelatihan, dan diklat untuk meningkatkan kualitas. Dari sisi kuantitas, jumlah pegawai Dispenda Kota Batu masih tergolong kurang jika dibandingkan dengan jumlah potensi wajib pajak di Kota Batu. Sumber daya pendukung kedua adalah sarana dan prasana. Sarana dan prasarana yang digunakan pada pajak air tanah adalah alat meter. Dispenda Kota Batu memiliki alat meter yang digunakan untuk menetapkan volume air yang digunakan wajib pajak, namun penggunaannya masih belum optimal.

3. Disposisi

Disposisi menitikberatkan pada watak dan karakteristik implementator kebijakan. Disposisi pegawai Dispenda Kota Batu termasuk dalam kategori baik terbukti dengan terciptanya pelayanan prima yang dilakukan pegawai, adanya strategi-strategi yang dibentuk untuk meningkatkan penerimaan pajak air tanah. 4. Struktur Birokrasi

Pada Dispenda Kota Batu terdapat fragmentasi struktur birokrasi yang jelas dan saling bersinergi. Terdapat lima bidang pada Dispenda Kota Batu yakni bidang sekretariat, bidang pendataan dan pelayanan, bidang penetapan, bidang pembukuan dan penggalian potensi, dan bidang penagihan. Selain fragmentasi dalam struktur birokrasi, terdapat Standard Operating Procedures (SOP) yang digunakan sebagai dasar atau acuan kegiatan Dispenda Kota Batu. KESIMPULAN DAN SARAN

Kesimpulan

1. Sampai tahun 2014 terdapat 153 subjek pajak yang sudah terdata Dispenda Kota Batu. Di sisi lain masih terdapat potensi subjek pajak air tanah di Kota Batu yang belum terdata oleh pihak Dispenda Kota Batu khususnya dari usaha hotel dan hiburan.

2. Mulai tahun 2012-2014 realisasi penerimaan pajak air tanah selalu melebihi target pajak air tanah yang ditetapkan. Terjadi penurunan realisasi pada tahun 2014, hal ini disebabkan oleh adanya kegiatan pemutakhiran data Dispenda Kota Batu, adanya perubahan ketetapan volume dan harga air, adanya penurunan kepatuhan wajib pajak.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 6 No. 1 2015| perpajakan.studentjournal.ub.ac.id

6 Kontribusi pajak air tanah terhadap

penerimaan PAD Kota Batu termasuk dalam kategori “ sangat kurang”.

3. Sesuai model implementasi kebijakan yang dikemukakan oleh Edward (1980) terdapat empat variabel implementasi. Komunikasi dilakukan pegawai Dispenda Kota Batu baik secara internal maupun eksternal. Sumber daya manusia yang dimiliki Dispenda Kota Batu masih perlu ditingkatkan baik dari kualitas maupun kuantitasnya. Disposisi yaitu watak dan karateristik yang dimiliki pegawai Dispenda sudah tergolong baik dengan adanya pelayanan prima dan strategi yang diciptakan. Pada Dispenda Kota Batu terdapat struktur Birokrasi yang saling bekerja sama satu sama lain sehingga tercipta koordinasi yang baik, terdapat pula SOP yang digunakan sebagai dasar dalam setiap kegiatan Dispenda Kota Batu.

Saran

1. Bagi pihak instansi yaitu Dinas Pendapatan Daerah Kota Batu perlu adanya:

a. Penambahan jumlah pegawai Dispenda Kota Batu agar potensi subjek pajak air tanah di Kota Batu dapat dioptimalkan. Penambahan jumlah pegawai harus dilakukan karena pertambahan jumlah wajib pajak daerah di Kota Batu juga semakin meningkat dari tahun ke tahun. b. Penambahan kegiatan pendidikan, diklat

dan pelatihan agar kualitas pegawai semakin meningkat. Salah satu contoh kegiatan peningkatan kualitas adalah dengan memberikan fasilitas berupa kegiatan seminar-seminar tentang pajak daerah.

c. Penajaman kegiatan sosialisasi pada setiap jenis pajak daerah agar wajib pajak semakin mengerti dan sadar akan pentingnya membayar pajak sehingga pajak daerah khususnya air tanah dapat meningkat penerimaannya.

d. Revisi kebijakan tentang peningkatan tarif dan harga dasar air di Kota Batu agar menjadi kontrol bagi subjek pajak air tanah untuk lebih bijak dalam penggunaan air tanah.

2. Bagi penelitian selanjutnya dengan tema yang sama disarankan dapat menggali informasi lebih tentang subjek pajak lain yang memiliki ketergantungan terhadap penggunaan air tanah agar dapat diketahui besar potensi air tanah yang belum tergali.

DAFTAR PUSTAKA

Agustino, Leo. 2012. Dasar-Dasar Kebijakan Publik. Bandung: Alfabeta.

Bisri, 2012. Air Tanah Jilid 1. Malang: UB Press. Damang. 2011. Pendapatan Asli Daerah.

www.negarahukum.com/pendapatan-asli-daerah.html diakses tanggal 12 Maret 2015 Moleong,Lexy. 2014. Metode Penelitian Kualitatif

Edisi Revisi. Bandung: PT Remaja Rosdakarya.

Munir, H. Dasril et al. 2004. Kebijakan dan Manajemen Keuangan Daerah. Yogyakarta : YPAPI.

Peraturan Daerah No. 7 Tahun 2010 tentang Pajak Air Tanah.

Peraturan Walikota Batu No. 37 Tahun 2011 tentang Pelaksanaan Peraturan Daerah No.7 Tahun 2010.

Prakoso, Kesit. 2005. Pajak dan Retribusi Daearah Edisi Revisi. Yogyakarta: UII Press Yogyakarta.

Republik Indonesia. Undang-Undang No. 28 Tahun 2009 tentang Pajak dan Retribusi Daerah

Republik Indonesia. Undang-Undang No.33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Subarsono. 2012. Analisis Kebijakan Publik Konsep, Teori dan Aplikasi. Yogyakarta: Pustaka Pelajar.

Usman, Husaini dan Purnomo Setaidy Akbar. 2009. Metodologi Penelitian Sosial Ed. Revisi. Jakarta : PT. Bumi Aksara.

Waluyo. 2011. Perpajakan Indonsia Buku 1. Jakarta: Salemba Empat.