commit to user

BAB III PEMBAHASAN

A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan

PT. Bank Negara Indonesia (Persero) Tbk berdiri sejak tanggal 5 Juli 1946. Bank yang dahulu dikenal dengan nama “Bank Negara Indonesia” ini merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia. Pada tanggal 30 Oktober, Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia yaitu ORI atau Oeang Republik Indonesia.

Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank sentral pada tahun 1949. Serta ditetapkan sebagai bank pembangunan, dan diberikan hak untuk bertindak sebagai bank devisa, dengan akses langsung untuk transaksi luar negeri. Dengan adanya penambahan modal maka pada tahun 1955 status Bank Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional.

Pada akhir tahun 1968, nama Bank Negara Indonesia 1946 atau “BNI 46” resmi digunakan sebagai bagian dari identitas perusahaan. Agar mudah diingat oleh masyarakat Bank Negara Indonesia‟46 diubah menjadi Bank Negara Indonesia ditetapkan dengan perubahan identitas perusahaan tahun 1988. Status hukum dan nama BNI berubah menjadi PT. Bank Negara

menjadi perusahaan publik diwujudkan melalui penawaran saham perdana dipasar modal pada tahun 1966. Kemampuan BNI untuk beradaptasi terhadap perubahan dan kemajuan lingkungan, sosial budaya serta teknologi dicerminkan melalui identitas perubahan yang berkelanjutan dari masa ke masa untuk menegaskan dedikasi dan komitmen BNI terhadap perbaikan kualitas kinerja secara terus menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan “Bank BNI” dipersingkat menjadi “BNI”, sedangkan tahun pendirian –„46‟- digunakan dalam logo perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia. Dengan semangat perjuangan yang berakar sejarahnya, BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta senantiasa menjadi kebanggaan negara.

2. Visi dan Misi PT. Bank Negara Indonesia (Persero) Tbk

a. Visi BNI

Menjadi bank yang unggul, terkemuka, dan terdepan dalam layanan dan kinerja.

Pernyataan Visi

BNI berupaya menjadi Bank yang menunjukkan kinerja unggul untuk memberikan nilai investasi yang memuaskan bagi para pemegang saham,

commit to user

terbaik, serta menjadi dominant player (market leader) dengan menyajikan produk atau jasa bernilai tinggi di segmen pasar yang dilayani.

b. Misi BNI

1) Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pilihan utama (the bank choice). 2) Meningkatkan nilai investasi yang unggul bagi investor.

3) Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi.

4) Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan dan sosial.

5) Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik.

3. Filosofi Logo Baru

a. Identitas Baru BNI

Dasar Pembuatan Desain Identitas baru BNI merupakan hasil desain ulang untuk menciptakan suatu identitas yang tampak lebih segar, lebih modern, dinamis, serta menggambarkan posisi dan arah organisasi yang baru. Identitas baru BNI tersebut merupakan ekspresi brand baru yang tersusun dari simbol “46” dan kata “BNI” yang selanjutnya dikombinasikan dalam suatu bentuk logo baru BNI.

b. Huruf BNI

Huruf “BNI” dibuat dalam warna turquoise baru, untuk mencerminkan kekuatan, otoritas, kekokohan, keunikan, dan citra yang lebih modern. Huruf tersebut dibuat secara khusus untuk menghasilkan struktur yang orisinal dan unik.

c. Simbol “46”

Angka 46 merupakan simbolisasi tanggal kelahiran BNI, sekaligus mencerminkan warisan sebagai bank pertama di Indonesia. Dalam logo ini, angka “46” diletakkan secara diagonal menembus kotak berwarna jingga untuk menggambarkan BNI baru yang modern.

d. Palet Warna

Palet warna korporat telah didesain ulang, namun tetap mempertahankan warna korporat yang lama, yakni turquoise dan jingga. Warna turquoise yang digunakan pada logo baru ini lebih gelap, kuat mencerminkan citra yang lebih stabil dan kokoh. Warna jingga yang baru lebih cerah dan kuat, mencerminkan citra lebih percaya diri dan segar.

Logo “46” dan “BNI” mencerminkan tampilan yang modern dan dinamis. Sedangkan Penggunaan warna korporat baru memperkuat identitas tersebut. Hal ini akan membantu BNI melakukan diferensiasi di pasar perbankan melalui identitas yang unik, segar dan modern.

commit to user

4. Budaya Perusahaan

Budaya Kerja BNI “PRINSIP 46” merupakan tuntutan perilaku insan BNI. Setiap Nilai Budaya Kerja BNI memiliki Perilaku Utama, yang terdiri dari:

Tabel 3.1

Nilai Budaya Kerja dan Nilai Perilaku Utama Insan BNI

4 (Empat) Nilai Budaya Kerja BNI

6 (Enam) Nilai Perilaku Utama Insan BNI

Profesionalisme (Professionalism)

Meningkatkan kompetensi dan memberikan hasil terbaik Integritas (Integrity) Jujur, tulus dan ikhlas

Disiplin konsisten dan bertanggung jawab Orientasi Pelanggan (Customer

Orientation)

Memberikan layanan terbaik melalui kemitraan yang sinergis Perbaikan tiada henti

(Continuous Improvement)

Senantiasa melakukan penyempurnaan Kreatif dan Inovatif

Sumber: http://www.bni.co.id/id-id/tentangkami/budayaperusahaan.aspx (01 Maret 2014: 15.36)

5. Struktur Organisasi PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama Surakarta

Dalam struktur organisasi BNI 46 dapat dijelaskan secara singkat tugas dan fungsi dari masing-masing bagian adalah sebagai berikut:

a. Pimpinan Kantor Cabang Utama:

1) Menetapkan Rencana Kerja dan Anggaran, Sasaran usaha dan tujuan yang akan dicapai.

2) Menyelia (mengarahkan, mengendalikan dan mengawasi) secara langsung unit-unit kerja menurut bidang tugasnya (pelayanan

administrasi) di area / wilayah kerjanya sejalan dengan sistem dan prosedur yang berlaku.

3) Memasarkan produk dan jasa-jasa BNI kepada nasabah serta menggali calon nasabah / Giran potensial dalam rangka meningkatkan bisnis dan menguasai pangsa pasar di daerah kerjanya.

b. Pemimpin Bidang Pelayanan

1) Memberikan dukungan kepada Pemimpin Cabang Utama dalam mengkoordinasikan dan mengendalikan:

a) Kinerja operasional segenap Unit Layanan dalam memberikan jasa pelayanan BNI kepada nasabah.

b) Penyediaan informasi dan pelayanan transaksi giro, tabungan, deposito dan produk / jasa lainnya kepada nasabah umum dan nasabah inti prima.

c) Pelayanan semua jenis transaksi kas/ tunai dan pemindahan. d) Pelayanan transaksi produk/ jasa LN (penukaran valas,

ekspor-impor, transfer, draf, dan collection.

2) Mendukung dan bekerjasama dengan Pimpinan Cabang Utama dalam hal:

a) Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan target pelayanan dan tujuan-tujuan lain yang akan dicapai sesuai dengan prosedur dan kebijakan (RKA) yang ditetapkan oleh Kantor Wilayah dan Kantor Besar.

commit to user

b) Mengorganisasikan serta mengelola sumber daya manusia yang ada di Unit Front Office.

c) Melakukan koordinasi dengan segenap unit mengenai pemecahan permasalahan pelayanan di Kantor Cabang Utama dan Kantor Layanan.

3) Mengelola (mengarahkan, mengendalikan dan mengawasi) secara langsung seluruh unit kerja di lingkungan Kantor Cabang Utama sejalan dengan prosedur dan kebijakan (RKA) yang ditetapkan oleh Kantor Wilayah dan Kantor Besar.

4) Memastikan berjalannya program-program peningkatan budaya pelayanan (Service Culture Enchancement) dari Kantor Besar dan Kantor Wilayah.

c. Pemimpin Bidang Pembinaan Kantor Layanan

1) Mendukung dan bekerjasama dengan pemimpin cabang utama dalam hal utama:

a) Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan target Pelayanan Kantor Layanan (KLN) dari tujuan-tujuan lain yang akan dicapai.

b) Mengorganisasikan serta mengelola sumber daya manusia yang ada di Kantor Layanan (KLN).

2) Mengarahkan, mengendalikan dan mengawasi aktivitas Kantor Layanan antara lain:

a) Pengelolaan pendapatan rencana kerja anggaran dan target Kantor Layanan.

b) Penyediaan Informasi dan alat promosi.

c) Pelayanan transaksi produk/jasa dalan dan luar negeri. d) Penyelesaian daftar pos terbuka.

e) Melakukan koordinasi dengan segenap unit mengenai pemecahan permasalahan pelayanan.

3) Memastikan berjalannya program-program peningkatan budaya Pelayanan (Service Culture Enchancement) dari Kantor Besar atau Kantor Wilayah.

d. Pemimpin Kantor Layanan

1) Mendukung dan bekerjasama dengan Pimpinan Cabang Utama dalam hal:

a) Menyusun rencana kerja dan anggran, sasaran usaha dan penetapan target pelayanan dan tujuan-tujuan lain yang akan dicapai.

b) Mengorganisasikan serta mengelola sumber daya manusia yang ada di Kantor Layanan.

2) Memimpin dan mengelola seluruh aktivitas pelayanan di Kantor Layanan dalam hal pelaksanaan standar pelayanan transaksi produk/ jasa baik dalam maupun luar negeri secara optimum kepada nasabah. 3) Mengelola organisasi dan kepegawaian unti-unit yang dibawahinya

commit to user

pegawai (rotasi, mutasi dan promosi) serta bertanggung jawab untuk mengontrol dan memecahkan permasalahan unit-unit yang dibawahinya.

4) Memastikan berjalannya program-program peningkatan budaya Pelayanan (Service Culture Enchancement) dari Kantor Besar atau Kantor Wilayah.

5) Berkoordinasi dengan Unit lain dan center-center yang terkait untuk menjamin kualitas dan kelancaran aktivitas pelayanan.

e. Pemimpin Bidang Operasional

1) Mendukung dan bekerjasama dengan pemimpin cabang uatama dalam hal:

a) Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan target pelayanan Back Officer dan tujuan-tujuan lain yang akan dicapai.

b) Mengorganisasikan serta mengelola sumber daya manusia yang ada di Back Office.

2) Mengarahkan, mengendalikan dan mengawasi aktivitas Back Office antara lain:

a) Pengelolaan penetapan rencana kerja, anggaran dan target Back Office.

b) Pengelolaan administrasi kredit bekerjasama dengan sentra kredit. c) Pelayanan produk BNI Instan, Penerbitan Garansi Bank (Full

d) Penyelesaian transaksi dan informasi keuangan.

e) Penyelenggaraan administrasi umum, Logistik, dan kepegawaian. f) Pengelolaan administrasi dalam negeri dan kliring.

3) Memastikan berjalannya program-program peningkatan budaya pelayanan (Service Culture Enchancement) dari Kantor Besar atau Kantor Wilayah.

f. Pemimpin Bidang Penjualan

1) Memberi dukungan dan berkerjasama dengan Pemimpin Cabang utama dalam hal:

a) Pengelolaan aktivitas penjualan produk dana, kredit dan jasa BNI kepada Kantor Cabang Utama dan Kantor Layanan.

b) Pengelolaan dan pemprosesan Kredit Konsumen.

c) Membantu Kantor Besar/ Wilayah/ Cabang lain di bidang pemasaran bisnis.

d) Melayani dan mengembangkan hubungan dengan Nasabah/ Debitur/ Wholesale dan Middle.

e) Melakukan Penelitian potensi ekonomi daerah dan penyusun peta bisnis.

2) Mendukung dan bekerjasama dengan Pemimpin Cabang Utama dalam hal:

a) Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan target penjualan dna tujuan-tujuan lain yang akan

commit to user

dicapai sesuai dengan prosedur dan kebijakan (RKA) yang ditetapkan oleh Kantor Wilayah dan Kantor Besar.

b) Mengorganisasikan serta mengelola sumber daya manusia di Unit Penjualan.

c) Melakukan koordinasi dengan segenap unit mengenai pemecahan permasalahan penjualan di Kantor Cabang Utama dan Kantor Layanan.

3) Menyelia (mengarahkan, mengendalikan dan mengawasi) secara langsung seluruh unit-unit kerja di lingkungan Kantor Cabang Utama sejalan dengan prosedur dan kebijakan (RKA) yang ditetapkan oleh Kantor Wilayah dna Kantor Besar.

4) Memastikan berjalannya program-program peningkatan budaya penjualan (Sales Culture Enchancement) dari Kantor Besar atau Kantor Wilayah.

g. Asisten Penjualan

Dibawah penyeliaan atasannya aktif menjalankan kegiatan:

1) Memberikan informasi mengenai produk dan jasa kepada nasabah/ calon nasabah.

2) Penjualan produk dan jasa perbankan kepada nasabah/ calon nasabah. 3) Membina hubungan dan memantau perkembangan aktivitas nasabah. h. Asisten Administrasi Penjualan

Dibawah penyeliaan atasannya aktif menjalankan kegiatan: 1) Aktifitas penjualan dan pengelolaan kredit konsumen.

2) Membantu penjualan produk dan jasa perbankan kepada nasabah/ calon nasabah.

3) Membina hubungan dan memantau perkembangan aktivitas nasabah. i. Penyelia Pelayanan Uang Tunai

1) Menyelia langsung kegiatan pelayanan transaksi kas/ tunai, pemindahan, setoran kliring, serta transaksi keuangan lainnya dalam rangka memberikan pelayanan yang terbaik kepada nasabah, berperan aktif dalam melakukan referral kepada walk in customer serta mengarahkan nasabah untuk menggunakan saluran bebiaya rendah (ATM, Phone Plus).

2) Mengupayakan berjalannya program-program peningkatan budaya pelayanan (Sales Culture Enchancement) dari Kantor Besar atau Kantor Wilayah.

j. Asisten Pelayanan Uang Tunai

Dibawah penyelia, pengendalian, pengawasan asistennya bertanggung jawab penuh untuk menyediakan pelayanan transaksi kas/ tunai, pemindahan, kliring, serta transaksi keuangan lainnya kepada nasabah sesuai dengan standart layanan yang ditetapkan, melakukan referral kepada walk in customer, serta mengarahkan kepada nasabah untuk menggunakan saluran berbiaya rendah (ATM, Phone Plus) kepada nasabah yang datang.

commit to user k. Penyelia Pelayanan Nasabah

1) Melayani Menyelia langsung seluruh kegiatan layanan yang dilakukan asisten pelayanan nasabah antara lain meliputi:

a) Pembukuan dan pengelolaan rekening/ transaksi produk dan jasa dalam dan luar negeri, melayani penerbitan credit card, BNI card,phone plus serta melayani transaksi pencairan bunga deposito dll.

b) Melakukan referral dan cross selling kepada walk in customer serta mengarahkan nasabah untuk menggunakan saluran berbiaya rendah (ATM, Phone Plus) kepada nasabah yang datang.

2) Bertanggung jawab untuk mengontrol dan memecahkan permasalahan yang ada, mengelola kepegawaian di unit yang dikelolanya, memeriksa pelaporan-pelaporan yang dibuat unitnya.

3) Mengupayakan berjalannya program-program peningkatan budaya pelayanan (Sales Culture Enchancement) dari Kantor Besar atau Kantor Wilayah.

l. Asisten Pelayanan Nasabah

Dibawah penyelia atasannya bertugas memberikan informasi produk dan jasa BNI kepada nasabah serta menerima, melayani dan melaksanakan seluruh transaksi produk DH/ LN secara tunai/ pemindahbukuan kliring. m. Pengelola LN

Berperan aktif dalam melaksanakan kegiatan: 1) Melayani transaksi ekspor

2) Melayani transaksi empor 3) Memberikan informasi

4) Menyesuaikan daftar pos terbuka transaksi valuta asing n. Asisten Pengelola LN

Dibawah penyeliaan berperan aktif dalam melaksanakan kegiatan:

1) Memberikan informasi dan pelayanan produk LN secara tunai, Pemindahan dan Kliring.

2) Melayani transaksi ekspor-impor incoming dan outgoing trasnsfer dan inward dan outward collection.

3) Mengelola pelaporan-pelaporan yang diperlukan. 4) Menyelesaikan daftar pos terbuka transaksi valuta asing o. Penyelia Administrasi Dalam Negeri dan Kliring

1) Menyelia seluruh asisten/ pelaksana di unit Administrasi Dalam Negeri dan Kliring untuk memberikan pelayanan terbaik dalam pengelolaan aktivitas dalam negeri dan kliring meliputi:

a) Mengelola transaksi kliring (termasuk KL/ Inkaso- DN)

b) Melaksanakan entry transaksi keuangan secara kliring/ pemindah bukuan ke dalam sistem.

c) Mengelola daftar hitam/ nasabah penarik cek kosong. d) Mengelola komunikasi Cabang.

e) Menyelesaikan transaksi Daftar Pos Terbuka (DPT)- Rupiah. f) Mengelola kegiatan persepsi untuk KPKN.

commit to user

2) Mendukung berjalannya program-program peningkatan budaya pelayanan jasa (Sales Culture Enchancement) dari Kantor Besar atau Kantor Wilayah.

p. Asisten Administrasi Dalam Negeri dan Kliring

Dibawah penyeliaan atasannya aktif menjalankan kegiatan: 1) Mengelola transaksi kliring (termasuk KU/ inkaso-DN).

2) Melaksanakan entry transaksi keuangan secara kliring/ pemindahan ke dalam sistem.

3) Mengelola daftar hitam/ nasabah penarik cek kosong. 4) Mengelola komunikasi cabang.

5) Menyelesaikan transaksi Daftar Pos Terbuka (DPT)- Rupiah. 6) Mengelola kegiatan Bank Operasional/ persepsi untuk KPKN. q. Penyelia Pelayanan Prima

1) Menyelia kegiatan dan aktifitas pelayanan seluruh asisten pada unit pelayanan prima dalam hal pembukaan dan pengelolaan rekening/ transaksi produk dan jasa dalam dan luar negeri, melayani penerbitan credit card, BNI Card, Phone Plus, serta melayani transaksi pencairan bunga deposito dll kepada nasabah prima cabang.

2) Bertanggung jawab untuk mengontrol dan memecahkan permasalahan yang ada, mengelola kepegawaian di unit yang bersangkutan, memeriksa pelaporan-pelaporan yang dibuat unitnya agar sesuai dan tepat waktu serta melakukan penjualan silang kepada nasabah.

3) Mengupayakan berjalannya program-program peningkatan budaya pelayanan (Sales Culture Enchancement) dari Kantor Besar atau Kantor Wilayah.

r. Asisten Pelayanan Prima

Dibawah penyeliaan atasannya bertugas memberikan informasi produk dan jasa BNI kepada nasabah prima serta menerima, melayani dan melaksanakan seluruh transaksi DN secara tunai/ pemindahbukuan/ kliring, juga menerima dan memeriksan permohonan aplikasi kartu ATM, credit card dan kegiatan lainnya demi pencapaian sasaran Unit Layanan Prima juga melakukan pelaporan dan administrasi.

s. Penyelia Administrasi Kredit

1) Menyelia langsung seluruh asisten atau pelaksana di unit Administrasi Kredit untuk memberikan pelayanan terbaik dalam pengelolaan aktivitas Administrasi perkreditan meliputi:

a) Mengelola administrasi perkreditan bekerjasama dengan sentra kredit.

b) Pengelolaan penerbitan jaminan bank. c) Pelayanan dan pemrosesan BNI instan. d) Penyelenggaraan laporan perkreditan.

2) Mendukung/ mensupport berjalannya program-program peningkatan budaya pelayanan (Sales Culture Enchancement) dari Kantor Besar dan Kantor Wilayah.

commit to user t. Asisten Administrasi Kredit

Dibawah penyelia atasannya aktif menjalankan kegiatan antara lain: 1) Mengelola administrasi perkreditan bekerjasama dengan sentra kredit. 2) Mengelola penerbitan jaminan bank.

3) Pelayanan dan pemrosesan BNI instan. 4) Penyelenggaraan laporan perkreditan. u. Penyelia Administrasi Keuangan

1) Menyelia seluruh asisten atau pelaksanaan di unit Administrasi Keuangan untuk memberikan pelayanan terbaik dalam pengelolaan aktivitas Administrasi Keuangan meliputi:

a) Mengelola sistem otomasi di Kantor Cabang Utama dan Kantor Layanan.

b) Mengelola kebenaran dan sistem transaksi keuangan Kantor Cabang Utama dan Kantor Layanan.

c) Mengelola laporan harian sistem Kantor Cabang Utama dan Kantor Layanan

d) Mengendalikan transaksi pembukuan Kantor Cabang Utama dan Kantor Layanan.

e) Mengelola laporan Kantor Cabang Utama.

2) Mendukung/ mensupport berjalannya program-program peningkatan budaya pelayanan (Sales Culture Enchancement) dari Kantor Besar dan Kantor Wilayah.

v. Asisten Administrasi Keuangan

Dibawah penyeliaan atasannya aktif menjalankan kegiatan:

1) Mengelola sistem otomasi di Kantor Cabang Utama dan Kantor Layanan.

2) Mengelola kebenaran dan sistem transaksi keuangan Kantor Cabang Utama dan Kantor Layanan.

3) Mengelola laporan harian sistem Kantor Cabang Utama dan Kantor Layanan.

4) Mengendalikan transaksi pembukuan Kantor Cabang Utama dan Kantor Layanan.

5) Mengelola laporan Kantor Cabang Utama. w. Penyelia Administrasi Umum

1) Menyelia seluruh asisten atau pelaksana di unit Administrasi Umum untuk memberikan pelayanan terbaik dalam pengelolaan aktivitas Administrasi Umum meliputi:

a) Mengelola administrasi kepegawaian.

b) Mengelola kebutuhan logistik, akomodasi dan transportasi. c) Menyelenggarakan administrasi umum dan kearsipan.

2) Mendukung/ mensupport berjalannya program-program peningkatan budaya pelayanan (Sales Culture Enchancement) dari Kantor Besar atau Kantor Wilayah.

commit to user 1) Mengelola administrasi kepegawaian.

2) Mengelola administrasi logistik, akomodasi dan transportasi. 3) Menyelenggarakan administrasi umum dan kearsipan. y. Asisten Kasir

Dibawah penyeliaan atasannya berperan aktif dalam mengelola kas besar (Cabang Utama ddan Kantor Layanan) dan kas ATM, pelayanan kas supply/ remise ke cash admin centre serta pengembalian dan setoran tunai dalam jumlah besar (≥ Rp 100jt)

z. Greeter

1) Mengarahkan dan membantu nasabah yang membutuhkan informasi untuk menjamin pelayanan terbaik kepada nasabah.

2) Memberikan informasi tentang produk dan jasa kepada nasabah. 3) Memberikan solusi kepada nasabah terhadap permasalahan/ complain

yang terjadi.

4) Memelihara kerapihan banking hall.

6. Produk-Produk PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama Surakarta

Produk-produk yang ada pada PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama Surakarta adalah sebagai berikut:

a. BNI Taplus (Tabungan Plus)

Manfaat BNI Taplus adalah sebagai berikut:

2) Dapat melakukan setoran dengan CDM (Cash Deposit Machine) dan penarik tunai melalui mesin ATM (Automatic Teller Machine) secara online di seluruh cabang BNI.

3) Mendapatkan fasilitas BNI Card, BNI Phone Banking, BNI SMS Banking,dan BNI Internet Banking.

b. BNI Taplus Muda

BNI Taplus Muda ini untuk usia 15 sampai dengan 25 tahun. ATM dari BNI Taplus Muda dapat menggunakan foto diri sendiri.

Manfaat menggunakan produk BNI Taplus Muda adalah: 1) Biaya administrasi lebih murah dari pada Taplus 2) Dapat dilengkapi dengan foto sebagai identitas diri

3) Mendapatkan fasilitas E-Banking, CDM, BNI Cashless (ATM non tunai)

c. BNI Taplus Anak

Merupakan simpanan yang dimiliki oleh anak-anak sampai dengan usia 17 tahun.

Manfaat dari BNI Taplus anak adalah sebagai berikut: 1) Bebas biaya pengelolaan rekening.

2) Orangtua tetap dapat mengawasi transaksi karena adanya notifikasi SMS yang akan dikirimkan kepada orangtua.

d. BNI Taplus Bisnis

commit to user

Manfaat yang diperoleh dengan menggunakan BNI Taplus Bisnis adalah: 1) Bebas biaya administrasi bulanan

2) Mendapatkan bunga yang tinggi dari pada dengan menggunakan produk BNI Taplus

3) Mendapatkan BNI Card Gold sebagai kartu debit yang memiliki limit lebih tinggi

e. BNI TabunganKu

BNI TabunganKu diperuntukkan kepada semua Warga Negara Indonesia untuk menumbuhkan budaya menabung karena hampir disemua bank di Indonesia memiliki produk TabunganKu.

Keunggulan produk BNI TabunganKu adalah sebagai berikut:

1) Bebas biaya administrasi bulanan, dana anda dapat berkembang lebih cepat

2) Setoran awal dan saldo minimal hanya Rp 20.000,-

3) Setiap nasabah TabunganKu akan memperoleh bukti kepemilikan berupa buka tabungan dari BNI

4) Transaksi penyetoran tunai dapat dilakukan setiap saat baik melalui teller Kantor Cabang BNI yang terbesar di seluruh Indonesia.

f. BNI Haji

BNI Haji diperuntukkan bagi nasabah yang ingin berangkat haji. BNI Haji memiliki manfaat sebagai berikut:

2) Merencanakan dana kebutuhan jangka waktu dan jumlah setoran yang sangat fleksibel

g. BNI Tapenas

Produk ini merupakan produk simpanan berjangka untuk investasi dana pendidikan anak yang dilengkapi dengan adanya asuransi yang dapat meringankan nasabah jika terjadi sesuatu yang tidak diinginkan.

Manfaat BNI Tapenas adalah sebagai berikut: 1) Mendapatkan asuransi bebas premi 2) Dana pasti cair sesuai dengan rencana

3) Sebagai sarana investasi dengan bunga yang tinggi h. BNI Simponi

BNI Simponi merupakan layanan program pensiun yang diselenggarakan oleh Dana Pensiun Lembaga Keuangan (DPLK BNI) sejak tahun 1994. Manfaat BNI Simponi yaitu mendapatkan pengembangan dana yang optimal setiap bulannya.

i. BNI Dollar

BNI Dollar merupakan simpanan dalam bentuk mata uang dollar yang memiliki nilai tukar lebih stabil dan aman dari resiko turunnya rupiah serta memberi kemudahan dalam bertransaksi.

Manfaat BNI Dollar adalah sebagai berikut:

1) Suku bunga yang menarik dan dihitung atas dasar saldo harian sehingga lebih menguntungkan.

commit to user

3) Dapat dijaminkan untuk memperoleh kredit BNI Instan. j. BNI Duo

BNI memiliki produksimpanan berjangka dengan sistem perhitungan bunga berbunga yang memberikan fleksibilitas untuk mengganti mata uang simpanan sebelum waktu jatuh tempo.

Manfaat BNI Duo adalah sebagai berikut:

1) Bebas mengganti mata uang rupiah ke USD atau sebaliknya tanpa dikenakan pinalti dan tetap menerima bunga berjalan.

2) Mendapatkan tingkat suku bunga kompetitif.

3) Dapat membuka BNI Duo dalam mata uang Rupiah atau USD Dollar. 4) Dapat dijadikan sebagai jaminan kredit.

5) Dapat mengubah kapan saja jenis mata uang BNI Duo terhadap seluruh simpanan atau seluruh simpanan atau sebagian.

6) Tersedia pilihan jangka waktu diantaranya: 1,3 dan 6 bulan k. BNI Deposito

Produk Deposito adalah produk yang berupa simpanan berjangka yang memberikan bunga tinggi.

Manfaat BNI Deposito:

1) Dapat dijadikan jaminan kredit

2) Tersedia dalam pilihan mata uang sesuai dengan kebutuhan baik mata uang Rupiah ataupun mata uang asing.

l. BNI Giro

BNI Giro mempermudah semua transaksi baik bisnis untuk perorangan maupun badan usaha dilengkapi dengan berbagai fasilitas sehingga dapat mempermudah transaksi.

Fasilitas yang disediakan untuk BNI Giro antara lain adalah:

1) Tersedia dalam beberapa pilihan mata uang: IDR, USD, SGD, EUR, HKD, GBP, dan JPY.

2) Fasilitas e-banking berupa BNI Card (Kartu debit & ATM), BNI PhonePlus, BNI SMS Banking, BNI Mobile,dan BNI Internet Banking memungkinkan anda melakukan transaksi kapanpun dan dimanapun Anda berada (khusus giro perorangan IDR)

m. BNI Tapma

Produk BNI Tapma diperuntukkan bagi para mahasiswa pada perguruan tinggi yang memiliki kerja sama dengan BNI untuk keperluan menampung pembayaran SPP dan lain-lain.

Manfaat yang diperoleh untuk nasabah BNI Tapma adalah:

1) Mahasiswa akan memperoleh Kartu Mahasiswa yang dapat berfungsi sebagai aktivitas sehari-hari di lingkungan Universitas seperti: Absensi, Akses Door, dan lain-lain.

2) Meningkatkan Image, karena kartu dapat digunakan untuk berbagai macam kebutuhan dan dapat bertransaksi di ribuan jaringan ATM BNI, ATM bersama dan Link serta fasilitas BNI Interner Banking,

commit to user n. BNI Tappa

BNI memiliki Taplus pegawai dan anggota yang diperuntukkan kepada pegawai yang telah menjalin kerjasama dengan BNI sebagai sarana untuk menabung dan kartu identitas anggota.

Manfaat untuk nasabah BNI Tappa adalah sebagai berikut:

1) Taplus Pegawai atau Taplus Anggota memberikan fasilitas Kartu Pegawai atau Kartu Anggota suatu perusahaan, lembaga, asosiasi, dan organisasi yang dapat digunakan sebagai Kartu Identitas.

2) Kartu Pegawai atau Anggota dapat digunakan untuk berbagai macam kebutuhan dan dapat bertransaksi di ribuan jaringan ATM BNI, ATM bersama, dan Link serta fasilitas BNI Internet Banking, BNI Phone Banking, dan BNI SMS Banking.

B. Pembahasan

1. Prosedur pembukaan deposito dengan setoran pemindah bukuan dan pencairan pada PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama Surakarta

BNI KCU Surakarta merupakan salah satu dari sekian banyak perbankan yang bonafit yang mendapat respon positif dari kalangan masyarakat untuk menempatkan dana maupun meminjam dana. Kepercayaan masyarakat terhadap BNI KCU Surakarta terlihat dari meningkatnya jumlah nasabah yang datang setiap harinya untuk melakukan berbagai macam transaksi.

Banyak berbagai macam produk yang ditawarkan oleh BNI KCU Surakarta salah satunya adalah Deposito Berjangka. Ada tiga jenis Deposito

Berjangka yang dikelola oleh BNI KCU Surakarta yaitu BNI Deposito Rupiah, BNI Deposito Valas, BNI Deposito Duo. Deposito berjangka ini ditentukan oleh jangka waktu yang telah ditetapkan, jangka waktu deposito berjangka adalah 1,3,6,12 dan 24 kecuali BNI deposito duo dibatasi untuk waktu 1,3,6 dan bulan. Deposito berjangka baik untuk perorangan maupun Perusahaan tercatat per desember 2014 ada sekitar 2.179 rekening dan dengan jumlah deposito sekitar 296. 593. 483. 003. Dibawah ini rincian suku bunga BNI Deposito Berjangka.

Tabel 3.2

Suku Bunga BNI Deposito Rupiah

Tiering Bulan 1 2 3 6 12 18 24 < 100 juta 4,25% 4,75% 6,00% 6,00% 6,00% 6,25% 6,50% ≥100 juta s/d <1 M 4,25% 6,00% 6,00% 6,25% 6,25% 6,50% 6,75% ≥1 M s/d <5 M 4,50% 7,00% 7,00% 7,00% 6,50% 6,75% 7,00% ≥5 M 4,50% 7,50% 7,50% 7,50% 6,50% 6,75% 7,00% Sumber : www.bni.co.id Tabel 3.3

Suku Bunga BNI Deposito Valas

Tiering Bulan 1 3 6 12 24 < USD 200,000 0,25% 0,25% 0,25% 0,25% 0,25% ≥ USD 200,000 0,50% 0,50% 0,50% 0,50% 0,50% Sumber : www.bni.co.id

commit to user

a. Pembukaan Deposito

1) Petugas bank harus menjelaskan terlebih dahulu mengenai karakteristik, manfaat, biaya-biaya dan resiko atas penggunaan BNI Deposito Rupiah.

2) Calon deposan mengisi Formulir Pembukaan Rekening yang dilengkapi dengan bukti identitas diri atas nama calon deposan seperti KTP/SIM/Pasport untuk nasabah perorangan, dan untuk calon deposan bukan perorangan di buktikan dengan identitas diri pejabat yang berwenang bertindak untuk dan atas nama Badan Usaha/ Badan Hukum/ Instansi/ Organisasi/ Lembaga/ Yayasan dan dasar kewenangan dari pejabat tersebut berdasarkan akte pendirian/ perubahan perusahaan/ Anggaran Dasar/ Anggaran Rumah Tangga Organisasi/Risalah RUPS/ Surat Penunjukan/ Surat Keputusan/ Surat Pengangkatan.

3) Petugas memeriksa dan meneliti kelengkapan Aplikasi Pembukaan Rekening serta dokumen-dokumen yang menyertainya serta melakukan verifikasi atas isian nasabah yang terdapat pada aplikasi pembukaan rekening, termasuk cara pembayaran bunga, jangka waktu dan perpanjang waktu.

4) Petugas mencocokan fotocopy identitas diri calon deposan dan atau dokumen legalitas dengan aslinya. Khusus untuk pembukaan BNI Deposito bukan perorangan, harus dipastikan bahwa orang yang membubuhkan contoh tanda tangan pada bilyet deposito adalah

pejabat yang berwenang mewakili badan hukum/badan usaha/instansi/lembaga/organisasi/yayasan.

5) Selanjutnya petugas melakukan pengecekan untuk memastikan bahwa nasabah belum/telah memiliki nomor induk di BNI.

a) Apabila nasabah telah memiliki nomor induk maka petugas cabang dapat melakukan pembukaan rekening sesuai permohonan nasabah tanpa melakukan pembukaan rekening baru.

b) Apabila belum memiliki rekening maka petugas cabang melakukan pembukaan nomor induk dan rekening pembukaan. 6) Petugas menginput data nasabah pada system, membuku setoran

deposito dan mencetak bilyet deposito. Serta meminta nasabah untuk membubuhi contoh tanda tangan pada bilyet deposito.

7) Setelah bilyet deposito ditandatangani di atas materai oleh pejabat cabang sesuai level kewenangan, asli bilyet deposito diserahkan kepada nasabah dengan menandatangani tanda terima pada buku registrasi deposito.

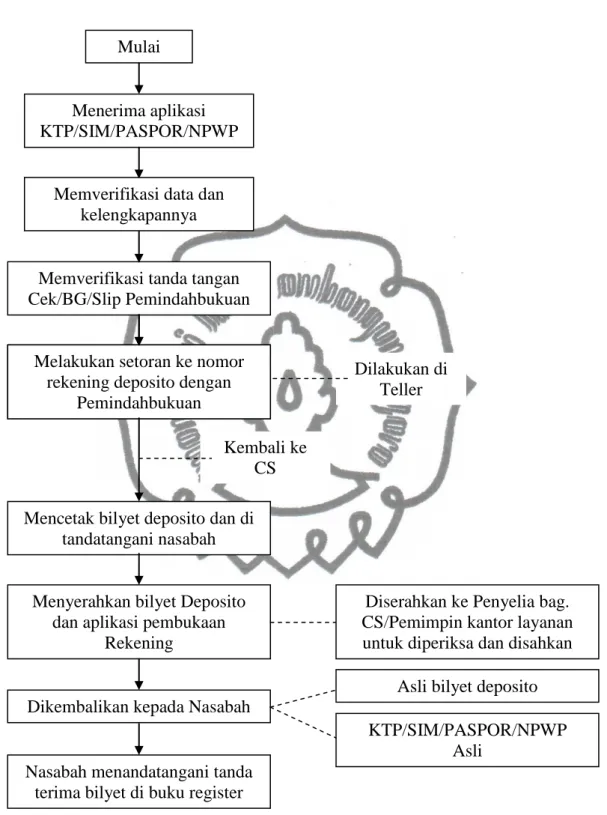

b. Prosedur Pembukaan deposito dengan setoran Pemindahbukuan

Setoran deposito dilakukan pada saat awal pembukaan rekening deposito. Maksud dari setoran pemindah bukuan adalah ketika nasabah membuka rekening deposito maka akan ada saldo yang didebet dari rekening afiliasi ke rekening deposito. Rekening afiliasi adalah rekening tabungan yang telah ada sebelumnya yang dimiliki oleh nasabah pada

commit to user

Pada dasarnya pembukaan rekening deposito adalah sama, yang membedakan adalah setoran yang dilakukan dengan cara pemindah bukuan. Hal ini dimaksud untuk memberikan kemudahan bagi deposan dalam proses penyetoran. Berikut langkah-langkahnya:

1) Nasabah datang ke bank menuju CS dan menyampaikan maksud untuk membuka rekening deposito.

2) Petugas bank dalam hal ini CS, menerima aplikasi pembukaan deposito yang telah diisi dan di tandatangani nasabah beserta kelangkapannya sesuai dengan persyaratan yang berlaku.

3) Petugas memverifikasi data nasabah beserta kelengkapannya, nomor induk nasabah. Untuk nasabah lama langsung melakukan pembukaan rekening deposito dan untuk nasabah baru sebelum pembukaan rekening harus membuka nomor induk. Nomor induk/ rekening ditulis di aplikasi pembukaan dan dicatat dibuku register kemudian diprint screen sebagai alat kontrol.

4) Petugas memverifikasi tandatangan cek/ BG/ Slip pemindahan serta ditandatangani dan di stempel setuju. Selanjutnya melakukan setoran ke nomor rekening deposito dengan pemindahbukuan.

5) Setelah dilakukan transaksi setoran ke rekening deposito, petugas mencetak bilyet deposito kemudian nasabah menandatangani kolom tandatangan bilyet deposito.

6) Selanjutnya bilyet deposito beserta aplikasi pembukaan rekening, print screen nomor induk (untuk nasabah baru)/ pembukaan rekening

kemudian diserahkan ke pejabat cabang yang berwenang untuk diperiksa dan di sahkan.

7) Bilyet deposito ditandatangani diatas materai sesuai dengan level kewenangan, kemudian asli bilyet deposito diserahkan kepada nasabah dan nasabah menandatangani tanda terima bilyet dibuku register.

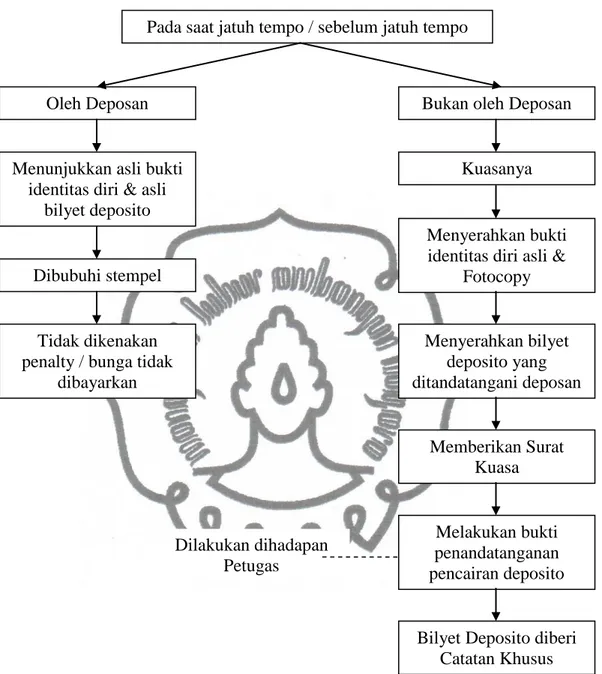

c. Pencairan Deposito pada PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama Surakarta

Pencairan deposito secara umum dapat dilakukan pada saat jatuh tempo maupun sebelum jatuh tempo. Dalam hal ini seorang pemilik deposito dapat mengambil dananya setelah waktu yang telah ditentukan sesuai dengan kesepakatan antara deposan dan bank, namun apabila sebelum waktu yang ditentukan deposan membutuhkan dananya maka dapat juga dilakukan pencairan dengan pemberitahuan sebelumnya kepada pihak bank minimal satu minggu sebelum pencairan.

Selain itu pencairannya dapat dilakukan oleh deposan maupun bukan oleh deposan. Pencairan bukan oleh deposan dilakukan apabila deposan tidak bisa mencairkan sendiri dananya. Untuk lebih jelasnya berikut penjelasan pencairan deposito:

1) Pencairan deposito oleh deposan pada saat jatuh tempo maupun sebelum jatuh tempo

commit to user

setiap bilyet BNI deposito yang dicairkan dan dimatikan, pada halaman depan dibubuhi stampel:

LAGI AN DIPERGUNAK DAPAT TIDAK ... TANGGAL DICAIRKAN / DIBAYARKAN TELAH

Dan dibubuhi tanda tangan petugas yang berwenang.

Sedangkan pencairan sebelum jatuh tempo dapat dilakukan dengan ketentuan tidak dikenakan penalti dan bunga yang sedang berjalan tidak dibayarkan.

Ketentuan deposito tersebut berlaku untuk semua jangka waktu BNI Deposito (1, 3, 6, 12 dan 24 bulan) baik untuk BNI Deposito dengan pembayaran bunga secara bulanan maupun kapitalisasi.

2) Pencairan deposito bukan oleh deposan a) Kuasanya

Syaratnya :

(1) Pencairannya hanya dapat dilakukan di cabang pembuka dengan membawa bukti identitas diri yang masih berlaku serta fotocopynya, dan membawa bilyet deposito yang sudah ditandatangani pemberi kuasa dan surat kuasa.

(2) Berlaku untuk deposan perorangan dengan seluruh mata uang dan jenis deposito.

b) Pembuatan surat kuasa

Deposan memberikan kuasa tertulis yang dibuat di bawah tangan atau notariil kepada pihak lain untuk menerima hasil

pencairan deposito milik deposan dengan ketentuan sebagai berikut:

(1) Deposito < Rp 100 juta

Deposan memebrikan surat kuasa bagi pencairan secara tunai dan pemindah bukuan ke rekening atas nama deposan.

(2) Deposito ≥ Rp 100 juta

(a) Bagi pencairan pemindahbukuan ke rekening atas nama deposan maka deposan memberikan surat kuasa yang dibuat dibawah tangan.

(b) Bagi pencairan secara tunai maka deposan memberikan surat kuasa yang dibuat secara notariil dengan format sesuai dengan surat dibawah tangan.

c) Hal-hal yang harus di lakukan petugas cabang dengan prinsip kehati-hatian meliputi:

(1) Melakukan pemeriksaan kelengkapan dokumen meliputi: (a) Surat kuasa sebagaimana dijelaskan

(b) Bilyet deposito yang telah ditandatangani oleh deposan (c) Bukti identitas diri (deposan dan penerima kuasa) berupa

KTP/ SIM/ Paspor yang masih berlaku.

(2) Melakukan verifikasi bukti identitas diri deposan dan penerima kuasa serta verifikasi tantatangan deposan yang tertera pada bilyet deposito dengan surat kuasa pencairan yang

commit to user

(3) Melakukan verifikasi tandatangan penerima kuasa yang tertera pada formulir pemindahbukuan dengan tandatangan penerima kuasa yang tertera pada surat kuasa dan bukti identitas serta melakukan cross chek antara bukti identitas diri yang satu dan yang lainnya untuk memastikan kebenaran bukti identitas penerima kuasa.

(4) Melakukan verifikasi ke deposan melalui telepon, seperti: (a) Tanggal lahir deposan

(b) Nama ibu kandung deposan

(c) Nomor rekening tabungan/ afiliasi deposito (d) Pemberi kuasa kepada penerima kuasa d) Pencairan deposito yang dikuasakan

Prosedur pencairan deposito yang dikuasakan mengacu pada ketentuan pencairan deposito dengan beberapa tambahan yaitu: 1) Bilyet deposito harus ditandatangani oleh deposan

2) Memberikan surat kuasa

3) Penerima kuasa dalam hal pencairan deposito dapat dijelaskan sebagai berikut:

a) Penerima kuasa hanya menerima dana pencairan deposito dengan cara tunai atau dipindahbukukan/transfer sesuai intruksi deposan pada surat kuasa.

b) Penerima kuasa melakukan bukti penandatanganan bukti penerimaan uang atau perintah transfer atas pencairan deposito yang dilakukan dihadapan petugas bank.

4) Pada asli bilyet deposito harus diberi catatan khusus sebagai berikut:

Vide surat kuasa tanggal... terlampir, atau Vide akte notaris no... tanggal... terlampir

commit to user

Gambar 2.1. Pembukaan Deposito dengan Setoran Pemindahbukuan

Mulai

Menerima aplikasi KTP/SIM/PASPOR/NPWP

Memverifikasi data dan kelengkapannya

Memverifikasi tanda tangan Cek/BG/Slip Pemindahbukuan

Melakukan setoran ke nomor rekening deposito dengan

Pemindahbukuan Melakukan setoran ke nomor

rekening deposito dengan Pemindahbukuan

Mencetak bilyet deposito dan di tandatangani nasabah

Menyerahkan bilyet Deposito dan aplikasi pembukaan

Rekening

Kembali ke CS

Dilakukan di Teller

Dikembalikan kepada Nasabah

Nasabah menandatangani tanda terima bilyet di buku register

Diserahkan ke Penyelia bag. CS/Pemimpin kantor layanan untuk diperiksa dan disahkan

Asli bilyet deposito KTP/SIM/PASPOR/NPWP

Gambar 2.2. Pencairan Deposito pada PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama Surakarta

Pada saat jatuh tempo / sebelum jatuh tempo

Oleh Deposan

Menunjukkan asli bukti identitas diri & asli

bilyet deposito

Dibubuhi stempel

Tidak dikenakan penalty / bunga tidak

dibayarkan

Bukan oleh Deposan

Kuasanya

Menyerahkan bukti identitas diri asli &

Fotocopy Menyerahkan bilyet deposito yang ditandatangani deposan Memberikan Surat Kuasa Melakukan bukti penandatanganan pencairan deposito

Bilyet Deposito diberi Catatan Khusus Dilakukan dihadapan

commit to user

2. Cara penyelesaian apabila bilyet deposito dinyatakan hilang, rusak atau cacat pada PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama Surakarta

Berikut penyelesaian apabila terjadi bilyet deposito hilang pada PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama Surakarta:

a. Deposan segera melaporkan ke bank (Cabang penerbit) maupun pihak kepolisian setempat.

b. Menyerahkan surat pernyataan yang menyebutkan membebaskan BNI dari segala tuntutan pihak ketiga dan dibubuhi materai cukup (atas beban deposan) tentang kehilangan bilyet BNI Depositonya.

c. Menyerahkan fotocopy kartu identitas diri yang masih berlaku dengan menunjukkan aslinya.

Hal-hal yang perlu diperhatikan apabila terjadi bilyet deposito hilang adalah:

a. Surat pernyataan Kehilangan Bilyet Deposito dibuat oleh deposan sendiri secara tertulis.

b. Ketentuan yang ada pada Surat Pernyataan Kehilangan Bilyet Deposito sesuai dengan data rekening Deposito berjangka yang ada pada bank yang bersangkutan.

c. Surat keterangan kehilangan tersebut benar dibuat oleh Kantor Kepolisian di tempat dimana bilyet deposito tersebut hilang.

d. Berdasarkan pelaporan deposan dan cabang meneliti identitas deposan yang berangkutan dan ternyata benar, maka:

1) Diberikan bilyet bni deposito dengan no. seri baru sebagai pengganti bilyet yang hilang dan distempel/diketik “Pengganti bilyet hilang no. seri...”

2) Nomor bilyet BNI Deposito yang hilang diblokir dan pada kolom sebab blokir ditulis: “Bilyet bni deposito hilang dan telah diganti dengan bilyet pengganti dengan nomor seri...”

3) Pemberitahuan bilyet BNI deposito hilang cukup dilaporkan kepada Kantor Wilayahnya dan tidak perlu dilaporkan kepada Kantor Wilayah lainnya.

4) Pada saat deposan akan melakukan pencairan BNI depositonya, agar diteliti sebab blokir dan apabila telah dipastikan kebenarannya maka status blokir pada sistem agar dilepas dahulu sebelum dilakukan pencairannya.

Berbeda dengan penyelesaian bilyet deposito hilang, apabila terjadi deposito karena rusak atau cacat deposan agar segera memberitahukan cabang dan menandatangani Surat Pernyataan yang dibubuhi materai kemudian diserahkan pada bank dengan lampiran:

a. Asli bilyet BNI deposito yang dinyatakan rusak/cacat.

b. Fotocopy KTP Deposan yang namanya tercantum dalam bilyet deposito tersebut.

commit to user

c. setelah dilakukan penelitian oleh cabang maka cabang penerbit melakukan penggantian diketik/distempel “Pengganti bilyet rusak/cacat nomor seri...” serta pada sistem sebab blokir ditulis “bilyet bni deposito yang rusak/cacat dan telah diganti dengan bilyet pengganti nomor seri....”. d. Bilyet bni deposito yang rusak agar dimusnahkan dengan dibuatkan berita

acara pemusnahan.

3. Keunggulan deposito yang ada pada PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama Surakarta

Pada dasarnya segala produk yang dimiliki oleh PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama Surakarta memiliki keunggulan masing-masing. Keunggulan yang ada di deposito itu sendiri adalah sebagai berikut:

a. Deposan tidak akan dikenakan penalti apabila saat pengambilan deposito dilakukan pada tanggal pembukaan deposito. Namun apabila deposan mengambil di tanggal yang berbeda dengan tanggal pembukaan maka bunga yang sedang berjalan tidak dibayarkan. Pada Umumnya pada bank lain, contohnya Bank Mandiri apabila dilakukan pencairan sebelum jatuh tempo maka dikenakan penalti sebesar 0,5%.

b. Banyaknya jenis deposito berjangka yang dimiliki oleh BNI KCU Surakarta. Tidak hanya deposito rupiah yang dikelola oleh BNI KCU Surakarta namun ada juga BNI Deposito Valuta Asing (Valas), dan BNI Duo.

c. Bunga yang ditawarkan bersaing. Berbeda dengan suku bunga yang ada pada PT. Bank Mandiri (Persero) Tbk adalah sebagai berikut.

Suku Bunga Deposito Rupiah:

Tabel 3.4

Suku Bunga Mandiri Deposito Rupiah

Tiering Bulan 1 3 6 12 24 < Rp 50 juta 4,25% 7,50% 6,00% 5,00% 5,00% ≥ 50 juta - < 100 juta 4,25% 7,50% 6,00% 5,00% 5,00% ≥ 100 juta - < 500 juta 4,25% 7,50% 6,00% 5,00% 5,00% ≥ 500 juta - < 1 M 4,25% 7,50% 6,00% 5,25% 5,25% ≥ 1 M - < 5 M 4,50% 7,50% 6,00% 5,25% 5,25% ≥ 5 M - < 10 M 4,50% 7,50% 6,00% 5,25% 5,25% ≥ 10 M 4,50% 7,50% 6,00% 5,25% 5,25% Sumber : www.bankmandiri.co.id Tabel 3.4

Suku Bunga Mandiri Deposito Valas

Tiering Bulan 1 3 6 12 24 Nominal < USD 100,00 0,25% 0,25% 0,25% 0,50% 0,50% Nominal > USD 100,00 0,50% 0,50% 0,50% 0,75% 0,75% Sumber : www.bankmandiri.co.id

d. Tidak dimintai biaya tambahan apabila terjadi bilyet hilang, rusak atau cacat. Hanya membayar biaya materai 6000.