III.METODE PENELITIAN

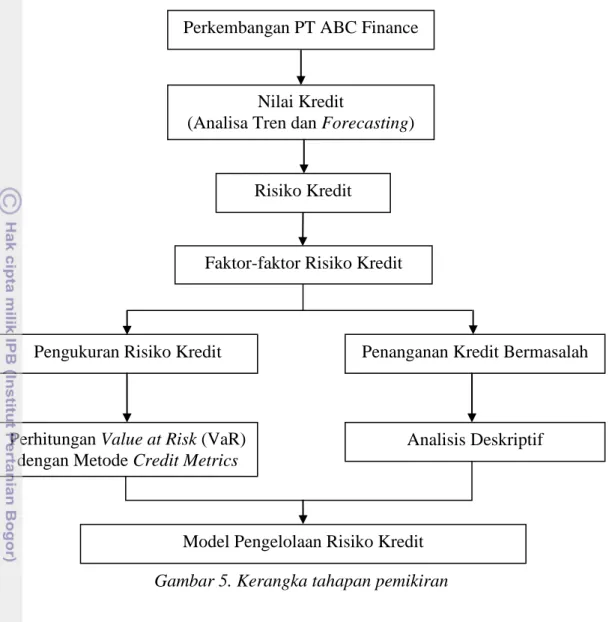

3.1. Kerangka Tahapan Pemikiran

Perkembangan industri non perbankan terus menunjukkan tren positif terutama perasuransian dan perusahaan pembiayaan. Hal ini terjadi pula pada PT ABC Finance yang usahanya terus berkembang hingga saat ini telah memiliki 43 cabang yang tersebar di beberapa kota besar di Indonesia. Pada tahun 2011 ini perusahaan berencana untuk menambah cabang sebanyak 14 cabang. Semakin luasnya jaringan usaha PT ABC Finance diiringi pula dengan bertambahnya jumlah nasabah PT ABC Finance. Penyaluran kredit kepada nasabah mengandung risiko yang dapat mempengaruhi keadaan keuangan perusahaan.

Risiko merupakan hal penting yang harus dihindari agar tidak berpengaruh besar terhadap keadaan perusahaan. Risiko yang tinggi dapat menyebabkan kerugian yang tinggi pula. Risiko yang terjadi dari penyaluran kredit adalah risiko gagal bayar yang menyebabkan terjadinya kredit bermasalah. Perusahaan perlu menyelesaikan dan menangani risiko yang timbul agar keadaan keuangan perusahaan semakin baik.

Terlebih dahulu perusahaan perlu mengidentifikasi faktor-faktor yang mempengaruhi terjadinya risiko kredit pada PT ABC Finance. Selanjutnya dilakukan pengukuran terhadap risiko. Pengukuran risiko merupakan salah satu cara dalam teknik pengelolaan risiko sehingga dapat menentukan prosedur penanganan risiko yang bisa diterapkan. Pengukuran risiko dilakukan dengan perhitungan Value at Risk (VaR) sehingga perusahaan dapat mengetahui potensi maksimum kerugian yang mungkin terjadi. Perhitungan VaR menggunakan metode credit metrics. Sedangkan untuk menentukan prosedur penanganan kredit bermasalah dilakukan dengan analisis deskriptif.

3.2. Alur Pemikiran

Perusahaan menghadapi permasalahan seperti persaingan usaha, bertambahnya jumlah cabang dan nasabah yang diiringi dengan risiko kredit bermasalah yang meningkat pula. Permasalahan tersebut dipengaruhi oleh beberapa faktor yang dapat dikendalikan dan tidak dapat dikendalikan oleh perusahaan. Selanjutnya dengan sejumlah data dan informasi yang diperoleh melalui wawancara dan studi pustaka maka dilakukan proses pengolahan data dengan mempertimbangkan faktor lingkungan, dan berdasarkan parameter kontrol. Parameter control merupakan standar yang digunakan sebagai kendali. Hingga diperoleh output dari proses yang dilakukan dan outcome dari output yang dihasilkan. Jika output yang dihasilkan tidak seperti yang diharapkan maka perlu

Gambar 5. Kerangka tahapan pemikiran Perkembangan PT ABC Finance

Risiko Kredit

Faktor-faktor Risiko Kredit

Pengukuran Risiko Kredit Penanganan Kredit Bermasalah

Perhitungan Value at Risk (VaR) dengan Metode Credit Metrics

Analisis Deskriptif

Model Pengelolaan Risiko Kredit Nilai Kredit

dilakukan peninjauan ulang data yang dianalisa (feedback). Bagan alur pikir dapat dilihat pada Lampiran 2.

3.3. Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di Kantor Pusat PT ABC Finance yang berlokasi di Jl. Prof. Dr. Satrio, Jakarta. Waktu penelitian dilakukan selama tiga bulan yaitu dari tanggal 15 Mei sampai dengan 15 Agustus 2011.

3.4. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder. Data primer merupakan data yang diperoleh secara langsung dari sumbernya yaitu melalui pengumpulan data dan wawancara langsung dengan pihak manajemen PT ABC Finance yang terkait. Sedangkan data sekunder merupakan data yang diperoleh melalui data historis PT ABC Finance, studi pustaka, dan publikasi elektronik. Jenis data sekunder yang digunakan berupa laporan posisi kredit tahun 2008-2011, dan outstanding atau baki debet kredit 2008-2011.

3.5. Metode Pengumpulan Data

Metode pengumpulan data mengenai manajemen risiko kredit pada PT ABC Finance diperoleh melalui:

a. Wawancara, yaitu suatu metode pengumpulan data primer dengan cara mengajukan pertanyaan secara langsung kepada Boards of Director, Kepala Cabang, Bagian Marketing, dan Bagian Kredit.

b. Studi kepustakaan, yaitu mencari literatur, penelusuran data kepustakaan, buku, media cetak, dan internet.

3.6. Metode Pengolahan dan Analisis Data

Dalam penelitian ini, pengolahan data dilakukan secara kualitatif dan kuantitatif. Pengolahan data secara kualitatif akan dilakukan dengan analisis deskriptif. Analisa tren dan forecasting dilakukan untuk mengetahui tren perkembangan jumlah kredit yang disalurkan dan NPL selama tahun 2008-2010 dan meramalkan tahun 2011. Sedangkan pengolahan data secara kuantitatif akan dilakukan dengan metode Value at Risk (VaR) dengan credit metrics.

3.6.1. Analisis Deskriptif

Analisis deskriptif memacu pada transformasi dari data-data mentah ke dalam suatu bentuk yang lebih mudah dimengerti. Analisis deskriptif digunakan untuk mengetahui prosedur pengelolaan kredit bermasalah dan perkembangan kolektibilitas kredit agar lebih mudah untuk diinterpretasikan.

3.6.2.Analisa Tren

Analisa tren dilakukan dengan metode tren quadratis (quadratic trend method). Metode ini dipilih karena memiliki nilai selisih antara data dengan peramalan yang paling kecil sehingga dirasakan paling tepat atau memiliki tingkat kesalahan yang kecil.

3.6.3. Peramalan (Forecasting)

Peramalan dilakukan dengan metode single eksponential smoothing. Metode ini menggunakan konstanta pemulusan (α) 0,75. Menurut Reksohadiprodjo (1999), rumusekstrapolasi sederhana adalah:

... (1) Keterangan:

Ft : Peramalan yang baru

Ft-1 : Peramalan periode sebelumnya

At-1 : Nilai Aktual periode sebelumnya

α : Konstanta pemulusan 0 < α < 1 3.6.4 Value at Risk (VaR)

Value at Risk adalah pengukuran suatu risiko yang dilakukan secara kuantitatif dengan memperkirakan potensi maksimum kerugian yang mungkin terjadi dengan suatu tingkat keyakinan tertentu. Inti dari VaR itu sendiri adalah volatilitas. Volatilitas adalah keragaman perubahan faktor risiko. Secara statistika, volatilitas ini sama dengan simpangan baku (Jorion dalam Setianingsih, 2008).

Penilaian risiko ini menggunakan data masa lalu (historical data) dengan cara melakukan pengukuran terhadap volatilitas dari fluktuasi nilai di masa lalu. Dalam perhitungan terhadap nilai risiko di masa yang akan datang tidak bisa memastikan dengan pasti potensi kerugian yang akan terjadi, oleh sebab itu nilai peluang selalu mengikuti hasilnya. Transparansi VaR akan semakin baik karena VaR secara konsisten mengukur pengaruh dari hedging terhadap risiko total. VaR

memberikan penekanan pada keseluruhan risiko dibandingkan dengan pengukuran tradisional yang lebih menekankan pada risiko per transaksi individual (Joriondalam Setianingsih, 2008).

a. Perhitungan VaR dengan metode credit metrics

Credit metrics adalah suatu kerangka Value at Risk yang diaplikasikan untuk penilaian risiko suatu asset yang tidak diperdagangkan seperti pinjaman. Metode ini didasarkan pada konsep rata-rata dan simpangan baku terboboti. Dalam prosesnya memerlukan credit rating (peringkat kredit) dan matriks migrasi.

b. Peringkat kredit

Dalam perhitungan VaR kredit dengan metode credit metrics perlu dilakukan pemeringkatan kredit terlebih dahulu. Dalam penelitian ini tidak menggunakan eksternal rating, sehingga sebagai pengganti peringkat diperlukan kolektibilitas debitur berdasarkan peraturan yang dikeluarkan oleh Bank Indonesia.

c. Matriks migrasi

Pengertian matriks migrasi sama dengan matriks transisi. Peluang migrasi atau perpindahan dari suatu kelas peringkat (kolektibilitas) tertentu ke kelas peringkat yang lain dinamakan matriks transisi. Matriks transisi ini dapat diartikan juga sebagai proporsi perpindahan kolektibilitas dari satu bulan ke bulan lainnya. Matriks migrasi diasumsikan stasioner (stabil). Penentuan matriks migrasi dalam penelitian ini menggunakan kolektibilitas debitur. Bentuk matriks transisi adalah sebagai berikut:

Keterangan:

P11 adalah peluang kredit dengan peringkat 1 (Kolektibilitas lancar) tetap

berada pada peringkat 1 (Kolektibiltas lancar). L DPK KL D M L DPK KL D M

P12 adalah peluang kredit dengan peringkat 1 menjadi berada pada peringkat 2

(Kolektibilitas dalam perhatian khusus), dan seterusnya.

L, DPK, KL, D, M adalah kolektibilats lancar, dalam perhatian khusus, kurang lancar, diragukan, dan macet.

d. Tahapan menghitung VaR

Tahap dalam menghitung VaR dengan credit metrics adalah sebagai berikut: 1. Menentukan matriks transisi bulanan

Matriks transisi bulanan atau rating migration merupakan perubahan rating debitur baik meningkat, menurun, ataupun tetap (perubahan dari migrasi kualitas kredit pada suatu periode waktu tertentu). Matriks transisi ini berukuran 5 x 5 karena jumlah kelas (grade) dalam credit rating system ada lima yaitu L, DPK, KL, D, M. data historis pergeseran kolekbilitas per debitur per bulan selama periode pengamatan merupakan dasar untuk penyusunan peluang transisi dari setiap kolektibilitas.

2. Menentukan matriks migrasi unconditional

Matriks migrasi unconditional adalah proporsi perpindahan kolektibilitas dari satu bulan ke bulan lainnya. Matriks ini merupakan rata-rata dari matriks transisi bulanan. Bentuk matriks ini sama dengan matriks transisi.

Baris ke satu pada matriks di atas merupakan peluang untuk menghitung VaR pada kolektibilitas lancar, baris ke dua merupakan peluang untuk menghitung VaR pada kolektibilitas dalam perhatian khusus, dan seterusnya. Elemen-elemen yang ada pada matriks migrasi unconditional ini merupakan peluang migrasi ke peringkat tertentu, yang akan digunakan untuk menghitung rata-rata nilai baki debet dalam perhitungan VaR.

3. Menghitung rata-rata nilai baki debet

Merupakan jumlah dari hasil perkalian antara peluang migrasi ke peringkat tertentu dengan hasil kali antara nilai baki debet total peringkat tertentu pada akhir

L DPK KL D M L DPK KL D M

periode pengamatan dengan peluang peringkat tertentu. Peringkat yang dimaksud adalah kolektibilitas. Secara sistematis adalah sebagai berikut:

... (2) Keterangan:

µ : rata-rata nilai baki debet

pi : peluang suatu kondisi (peluang migrasi ke peringkat tertentu)

µi : nilai baki debet yang merupakan hasil kali antara baki debet total peringkat tertentu pada akhir periode pengamatan dengan peluang peringkat tertentu.

s : banyaknya peringkat

4. Menghitung selisih nilai baki debet dengan nilai rata-rata baki debet 5. Menghitung ragam

Digunakan untuk mengetahui tingkat keragaman dalam data. Semakin tinggi nilai ragam berarti semakin bervariasi dan beragam suatu data. Secara sistematis rumus ragam adalah sebagai berikut:

... (3) 6. Menghitung simpangan baku

Merupakan akar dari ragam. Simpangan baku ini disebut volatilitas (s). Nilai volatilitas ini digunakan untuk menghitung VaR kredit. Formula yang digunakan untuk menghitung VaR kredit dengan asumsi nilai pinjaman terdistribusi normal untuk tingkat keyakinan tertentu adalah sebagai berikut:

... (4) Keterangan:

Za : titik kritis pada tabel Z (Za pada tingkat keyakinan tertentu)

s : penduga volatilitas

Semakin besar tingkat kepercayaan yang digunakan maka nilai VaR akan semakin besar, begitu juga dengan volatilitas, semakin besar volatilitas yang dihasilkan maka nilai VaR akan semakin besar pula. Besarnya risiko kredit dalam penelitian ini adalah penjumlahan dari VaR kredit setiap peringkat (kolektibilitas).