i

LAPORAN PENELITIAN DOSEN PEMULA

Oleh:

Devni Prima Sari, S.Si, M.Sc.

Penelitian ini dibiayai oleh:

Dana DIPA Universitas Negeri Padang Tahun Anggaran 2012 Sesuai dengan Surat Keputusan Rektor UNP No: 431/UN35.2/PG/2012

Tanggal 25 Juli 2012

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS NEGERI PADANG

NOVEMBER 2012

PENDANAAN PENSIUN DENGAN METODE BENEFIT PRORATE

CONSTANT DOLLAR DAN BENEFIT PRORATE CONSTANT PERCENT

HALAMAN PENGESAHAN

LAPORAN HASIL PENELITIAN DOSEN PEMULA

1. Judul penelitian

2. Bidang Penelitian

3. Ketua Peneliti

a. Nama Lengkap

b. Jenis Kelamin

c. NIP

d. Disiplin Ilmu

e. Pangkat / Golongan

f. Jabatan Fungsional

g. Fakultas / Jurusan

h. Alamat

i. Telepon/Faks/E-mail

j. Alamat Rumah

k. Telepon/Faks/E-mail

4. Jumlah Anggota Peneliti

Nama Anggota

5. Lokasi penelitian

6. Jumlah Biaya Penelitian

Pendanaan Pensiun dengan Metode Benefit

Prorate Constant Dollar

dan Benefit

Prorate Constant Percent

(Studi Kasus Pada PT. Wooil Indonesia)

Sains Teknologi dan Rekayasa

Devni Prima Sari, M Sc

Perempuan

19841220 201012 2 006

Matematika

Penata Muda Tk.I / III b

Asisten Ahli

FMIPA / Matematika

Jl. Prof. Hamka Air Tawar Padang

(0751)7057420

Perumahan Mega Permai I Blok. C.09

No. 10 Lubuk Buaya Padang

085265176433/-/

de vniprimasari@yahoo. co. id

Jurusan Matematika FMIPA UNP Padang

Rp.

7.500.000,-(Tujuh Juta Lima Ratus Ribu Rupiah)

Lufri, MS

19610510 198703 1 002

Padang, 21 November 2012

Ketua Peneliti,

DevnTPnnTa^ari,^. Sc

NIP. 19841220 201012 2 006

Menyetujui,

Ketua Lembaga Penelitian

r^^j^niversitaiNegeri Padang

Dr. Alwen Bentri, M.Pc

NIP. 19610722 198602 1 001

iii

LEMBARAN IDENTITAS PENGESAHAN LAPORAN PENELITIAN DOSEN PEMULA

1. Judul penelitian : Pendanaan Pensiun dengan Metode Benefit Prorate Constant Dollar dan Benefit Prorate Constant Percent

(Studi Kasus Pada PT. Wooil Indonesia) Bidang Penelitian : Sains Teknologi dan Rekayasa

2. Ketua Peneliti

a. Nama Lengkap : Devni Prima Sari, M. Sc

c. NIP : 19841220 201012 2 006

e. Pangkat / Golongan : Penata Muda Tk.I / III b f. Jabatan Fungsional : Asisten Ahli

g. Fakultas / Jurusan : FMIPA / Matematika Jumlah Anggota Peneliti : -

3. Usulan Penelitian : Telah direvisi sesuai dengan saran pembimbing

Menyetujui,

Ketua Lembaga Penelitian Universitas Negeri Padang

Dr. Alwen Bentri, M.Pd NIP. 19610722 198602 1 002 Padang, 21 November 2012 Pembimbing Penelitian, Dr. Irwan, M.Si NIP. 19651005 199112 1 001

iv ABSTRAK

Program dana pensiun merupakan salah satu faktor pendorong peningkatan produktivitas angkatan kerja. Program pensiun dalam hal ini berperan penting dalam memberikan kepastian tentang kesejahteraan hidup pribadi para pesertanya selama masa pensiun. Agar keinginan angkatan kerja tercapai maka dibentuklah suatu program pensiun. Pada penelitian ini akan digunakan program pensiun manfaat pasti dengan metode Benefit Prorate. Metode ini terbagi atas dua yaitu metode Benefit Prorate Constant Dollar dan Benefit Prorate Constant Percent.

Kata kunci: Pensiun, manfaat pasti, Benefit Prorate, Constant Dollar, Constant Percent.

v

ABSTRACT

Pension plan is one of the factors driving an increase in productivity of the workforce. The pension plan in this case was instrumental in providing certainty about the personal welfare of all participants during retirement. In order to achieve the desire of the labor force will be established a retirement program. This research will use defined benefit pension plan with benefit prorate method. This method is divided into two, namely Benefit Prorate Constant Dollar method and Benefit Prorate Constant Percent method.

Keywords: pension, defined benefit, prorate benefit, constant dollars, constant

vi

KATA PENGANTAR

Assalamualaikum Wr . Wb. ,

Alhamdulillah, puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penelitian ini. Penelitian ini dilakukan dengan harapan dapat digunakan sebagai bahan acuan bagi para praktisi, mahasiswa dan khalayak umum dalam memahami pendanaan pensiun di bidang ekonomi, bisnis, dan keuangan.

Dengan penuh kesadaran penulis yakin penelitian ini tidak akan terwujud tanpa bantuan, motivasi, dan dukungan dari semua pihak. Pertama, Dr. Adhitya Ronnie Effendi, M.Sc. dari Universitas Gadjah Mada, Yogyakarta, yang pertama kali mengenalkan penulis kepada bidang kajian pendanaan pensiun. Kedua, segenap civitas akademika FMIPA UNP atas semua dukungannya. Dr. Irwan, M.Si. yang telah membimbing penulis dalam menyusun penelitian. Ketiga, segenap direksi PT. Wooil Indonesia, Bapak Ridwan Bakar, S.H. yang telah memberikan penulis kesempatan untuk melakukan penelitian terhadap karyawan PT. Wooil Indonesia, dan penulis mempersembahkan buku ini untuk suami tercinta, Yosi Putra, atas kesabaran dan dorongannya selama penulis melakukan penelitian ini. Terima kasih pula kepada berbagai pihak yang telah membantu, baik langsung maupun tidak langsung, untuk penyusunan buku ini.

Besar harapan penelitian ini dapat bermanfaat bagi penggunanya. Saran dan kritik membangun sangat diharapkan untuk perbaikan, yang dapat dikirimkan ke alamat email [email protected].

Padang, 21 November 2012 Ketua Peneliti,

vii DAFTAR ISI

Halaman HALAMAN JUDUL………. HALAMAN PENGESAHAN LAPORAN PENELITIAN………... LEMBARAN PENGESAHAN IDENTITAS PENELITIAN………... RINGKASAN………... ABSTRACT……….. KATA PENGANTAR………... DAFTAR ISI………. DAFTAR LAMPIRAN……… DAFTAR TABEL……… BAB I. PENDAHULUAN……….. A. Latar belakang……… B. Identifikasi masalah………... C. Metode pembahasan……….. BAB II. TINJAUAN PUSTAKA………

A. Dana Pensiun………. B. Asumsi Aktuaria……… C. Fungsi-fungsi dasar aktuaria……….. D. Kewajiban aktuaria (actuarial liability)………. E. Biaya Normal (normal cost)………... F. Konsep dasar pendanaan program pensiun……… BAB III. TUJUAN, LUARAN DAN KONSTRIBUSI PENELITIAN…… BAB IV. METODE PENELITIAN……… BAB V. HASIL DAN PEMBAHASAN……….

A. Proses Perancangan Program Pensiun………... B. Perhitungan biaya program pensiun……….. BAB VI. KESIMPULAN DAN SARAN………..

A. Kesimpulan……….... B. Saran……….. DAFTAR PUSTAKA……….. LAMPIRAN i ii iii iv v vi vii viii ix 1 1 3 3 4 4 5 6 24 27 31 33 34 35 35 45 52 52 53 54

viii DAFTAR LAMPIRAN Lampiran 1 Lampiran 2 Lampiran 3 Lampiran 4

Data Peserta/Karyawan PT. Wooil Indonesia Tabel Group Annuity Mortality (GAM) 1971 Service Table

Perhitungan dana pensiun peserta pensiun ke-24 Metode Benefit Prorate

ix DAFTAR TABEL Halaman Tabel 2.1 Tabel 5.1 Tabel 5.2 Tabel 5.3

Tabel Mortalita Commissioners Standard Ordinary (CSO) 1971 Rate of Decrement ………... Decrement Table ………. Iuran tahunan pensiun peserta ke-24 ………..

15-16 40 43 51

1 BAB I PENDAHULUAN

A. Latar belakang.

Pembangunan jangka panjang menimbulkan dampak terjadinya pergeseran dalam pola pekerjaan masyarakat. Dalam konteks ini kelompok pekerja agraris yang tadinya mendominasi sebagian besar masyarakat menjadi berkurang. Tumbuhnya kota-kota yang berciri masyarakat industri telah menyebabkan meningkatnya masyarakat pekerja di bidang ini.

Sejalan dengan meningkatnya masyarakat yang memiliki pekerjaan sebagai pegawai perusahaan, timbul suatu kesadaran bahwa hidup mereka ini sangat bergantung pada perusahaan tempat dimana mereka bekerja. Pada saat-saat mereka masih aktif, penghasilan bukanlah menjadi persoalan. Namun demikian, jika suatu saat pegawai tersebut tidak dapat lagi bekerja pada perusahaan karena sesuatu hal, misalnya karena kecelakaan kerja atau usia lanjut, maka kontinuitas kehidupan mereka akan terganggu. Persoalan ini apabila dilihat secara sepintas mungkin adalah persoalan yang sepele, tetapi jika dilihat dari skala yang lebih luas bisa menjadi persoalan yang cukup serius. Misalnya persoalan hari tua (usia lanjut) atau berhenti bekerja sewaktu-waktu secara langsung atau tidak, pasti ada dibenak mereka. Hal ini mungkin bisa berpengaruh kepada konsentrasi kerja pegawai dan bukan tidak mungkin jika akhirnya berpengaruh pada tingkat produktivitas pegawai.

Antara perusahaan dengan pegawai sebenarnya merupakan bagian integral yang saling membutuhkan. Diantara keduanya bisa dikombinasikan

2

suatu kerja sama yang saling mutualis. Di satu pihak pegawai memerlukan ketenangan kerja dan jaminan-jaminan untuk mereka, dan dilain pihak perusahaan membutuhkan tenaga mereka untuk mencapai tujuan perusahaan tersebut. Antara dua kehendak inilah yang seharusnya dipadukan.

Berkenaan dengan hal itu, perusahaan nampaknya menyadari bahwa upaya pemeliharaan kesinambungan penghasilan pada hari tua perlu mendapat perhatian dan penanganan yang sangat serius. Dalam rangka inilah perlunya pembentukan Dana Pensiun yang diharapan dapat menunjang upaya-upaya memenuhi kebutuhan ini.

Dana pensiun sendiri diselenggarakan dalam suatu program yang disebut program dana pensiun. Program dana pensiun terbagi atas program pensiun iuran pasti dan program pensiun manfaat pasti. Program pensiun iuran pasti adalah program pensiun yang iurannya ditetapkan dalam peraturan dana pensiun dan seluruh iuran serta hasil pengembangannya dibukukan pada rekening masing-masing peserta sebagai manfaat pensiun, sedangkan program pensiun manfaat pasti adalah program pensiun yang manfaatnya ditetapkan dalam peraturan dana pensiun, setelah itu baru dapat diperoleh besarnya iuran yang harus dibayarkan oleh tiap-tiap peserta menggunakan beberapa metode biaya aktuaria tertentu.

Berdasarkan ulasan dan permasalahan di atas, penulis terdorong untuk membahas bagaimana teknik perhitungan Dana Pensiun manfaat pasti menggunakan metode benefit prorate constant dollar dan benefit prorate constant percent pada awal pendirian program Dana Pensiun. Obyek dari penelitian ini

3

sendiri adalah data pegawai dari salah satu perusahaan manufaktur asing di Indonesia, yaitu PT. Wooil Indonesia.

B. Identifikasi masalah.

Berdasarkan uraian pendahuluan di atas, maka masalah-masalah yang akan dibahas dalam penelitian ini meliputi:

1. Bagaimana penggunaan metode benefit prorate constant dollar dan benefit prorate constant percent dalam menentukan model program pensiun?

2. Berapakah besarnya manfaat/benefit dari program pensiun yang akan diterima seorang peserta/pegawai pada masa pensiun nanti?

3. Berapakah besarnya iuran/kewajiban yang harus dikeluarkan oleh peserta/pegawai pada masing-masing tahun kepesertaan?

C. Metode pembahasan.

Pembahasan masalah dilakukan dengan pendekatan kepustakaan (library research), dengan menggunakan ±5 buah buku mengenai teori pendanaan pensiun sebagai bahan acuan, ditambah peraturan perundangan yang berlaku, dengan tujuan untuk lebih mendalami teori tersebut dan mengaitkannya dengan praktek penyelenggaraan program pensiun.

4 BAB II

TINJAUAN PUSTAKA

A. Dana Pensiun

Menurut Undang-Undang Republik Indonesia Nomor 11 Tahun 1992, “Dana Pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun”. Terdapat dua jenis program pensiun yaitu, 1. Program Pensiun Manfaat Pasti (PPMP)/ Defined Benefit.

Pada PPMP, besar manfaat pensiun ditentukan berdasarkan rumus tertentu yang telah ditetapkan di awal. Rumus tersebut biasanya dikaitkan dengan masa kerja dan besar penghasilan kita. Rumus manfaat pensiun tersebut sudah ditetapkan dalam Peraturan Dana Pensiun, sedangkan besar iuran pensiun ditetapkan berdasarkan perhitungan aktuaria, kecuali iuran peserta yang ditetapkan dalam Peraturan Dana Pensiun. Dengan kata lain, pada PPMP besar iuran adalah perkiraan kebutuhan dana yang harus disisihkan sekarang untuk merealisasikan pembayaran manfaat pensiun (Undang-Undang Republik Indonesia Nomor 11 Tahun 1992).

2. Program Pensiun Iuran Pasti (PPIP) / Defined Contribution.

Pada PPIP, besar manfaat pensiun sangat tergantung pada besar iuran yang disetor dan hasil pengembangan dana. Jadi sifatnya mirip tabungan, namun memiliki kelebihan fasilitas penundaan pajak dari pemerintah. Besar iuran baik dari Pemberi Kerja maupun peserta ditetapkan dalam Peraturan Dana Pensiun (Undang-Undang Republik Indonesia Nomor 11 Tahun 1992).

5

Dalam Undang-Undang Republik Indonesia Nomor 11 Tahun 1992, ada dua macam dana pensiun yaitu :

1. Dana Pensiun Pemberi Kerja

Dana pensiun yang dibentuk oleh orang atau badan yang mempekerjakan pegawai, selaku pendiri, untuk menyelenggarakan program pensiun bagi kepentingan sebagian atau seluruh pegawainya sebagai peserta, dan yang menimbulkan kewajiban terhadap pemberi kerja; DPPK dapat menjalankan PPIP atau PPMP.

2. Dana Pensiun Lembaga Keuangan

Dana pensiun yang dibentuk oleh bank atau perusahaan asuransi jiwa untuk menyelenggarakan program pensiun bagi perorangan, baik pegawai maupun pekerja mandiri yang terpisah dari dana pensiun pemberi kerja bagi pegawai bank atau perusahaan asuransi jiwa yang bersangkutan. DPLK hanya dapat menyelenggarakan PPIP.

B. Asumsi Aktuaria

Dalam laporan valuasi tahunan mengenai kecukupan dana aktuaris akan melaporkan mengenai angka:

1. Besar kewajiban aktuaria atau kewajiban masa kerja lalu, 2. Besar biaya normal atau kewajiban masa kerja akan datang,

Dua angka perhitungan tersebut penting untuk menentukan kebijakan dan rencana kerja Dana Pensiun yang akan datang, khususnya bila terjadi defisit dan kenaikkan biaya normal.

6

Winklevoss (1993) memperkenalkan beberapa asumsi aktuaria yang akan digunakan dalam perhitungan biaya pensiun, yaitu:

1. Asumsi Penyusutan Populasi Anggota (Decrement Assumption), 2. Asumsi Mengenai Tingkat Kenaikan Penghasilan (Salary Assumption), 3. Asumsi Tingkat Suku Bunga.

C. Fungsi-fungsi dasar aktuaria.

Di bawah ini akan dibahas beberapa fungsi dasar aktuaria yang digunakan dalam pembentukan rumusan sehubungan dengan penentuan dan pensiun.

a. Survival function.

Menurut Dick London (1997), survival function adalah suatu fungsi berkenaan dengan suatu distribusi peluang untuk suatu jenis peubah acak tertentu. Pandang seseorang mulai lahir ke dunia pada saat t=0, dalam hal ini yang menjadi titik perhatian adalah peluang bahwa orang tersebut masih tetap hidup pada suatu waktu dimasa yang akan datang, misalkanpada waktu ke t. Peubah acak yang berkaitan dengan hal tersebut, katakanlah T, merupakan time of failure dari orang tersebut, dan sering dinamakan sebagai failure time random variable. Berdasarkan hal itu, maka peluang bahwa orang tersebut masih hidup setelah waktu 𝑡 ≥ 0 adalah sama dengan peluang bahwa failure time (T) lebih besar dari nilai waktu ke t. Jika 𝑠(𝑡) menyatakan peluang dimaksud, maka:

7

Fungsi 𝑠(𝑡) di atas dinamakan survival function, dimana 𝑡 ≥ 0, dan: 1. 𝑠(0) = 1

2. 𝑠(𝑡) adalah fungsi turun untuk 0 < 𝑡 < ∞, dan 3. lim𝑡→∞𝑠 𝑡 = 0

Dalam lapangan disiplin ilmu aktuaria, peubah acak 𝑇, biasa dituliskan sebagai 𝑇(𝑥), biasanya dinamakan future life time dari orang berusia 𝑥. Menurut Bowers (1997), fungsi distribusi dari 𝑇(𝑥), dimana 𝑇 𝑥 = 𝑋 − 𝑥, dan 𝑋 merupakan peubah acak yang menyatakan usia pada saat meninggal (X berdistribusi kontinu), dinyatakan dengan FT x

x tqx, didefinisikan sebagai berikut:

t x Pr

; 0. T xF x q T x t t (2.2)

yang menyatakan peluang bahwa orang yang berusia 𝑥, biasanya cukup dituliskan dengan (𝑥), akan meninggal dalam 𝑡 tahun. Sedangkan survival function untuk (𝑥), dinyatakan dengan tpx , didefinisikan sebagai berikut:

Pr 1 ; 0.

tpx T x t tq tx (2.3)

yang berarti peluang bahwa (𝑥) akan mencapai usia 𝑥 + 𝑡.

Tingkat kematian sesaat, force of mortality untuk (𝑥) pada saat 𝑡, yang dinotasikan dengan 𝜇𝑥+𝑡 didefinisikan sebagai:

ln 1 t x T x T x x t t x t x t x T x d p f t f t dt p F t p p (2.4)8

Dalam kasus tertentu, untuk seorang bayi yang baru lahir, dimana usianya adalah 0 tahun (𝑥 = 0), maka 𝑇 0 = 𝑋, sehingga xp0 s x x

; 0. Berdasarkan hal ini, maka persamaan (2.2) dan (2.3) dapat dituliskan dalam bentuk survival function:

0 0 x t t x x s x t p p p s x

1 1 t x t x s x t q p s x (2.5) (2.6)Untuk kejadian yang lebih umum, dimana (𝑥) akan hidup dalam t tahun dan meninggal dalam u tahun berikutnya, simbol yang digunakan adalah:

Pr x t u t u x t x t x t u x q t T x t u q q p p (2.7)Apabila dikaitkan dengan persamaan (2.5), maka:

x t u t x u x t s x t s x t u q s x s x s x t s x t u s x s x t s x t s x t u s x s x t p q (2.8)9

1 ' ; 0 t x T x T x t x x t d d f x F x q dt dt s x t d dt s x s x t s x t s x s x t p t (2.9)tpxx t dtadalah peluang bahwa (𝑥) akan meninggal antara waktu 𝑡 dan 𝑡 + 𝑑𝑡,

dan 0 1 w tpxx t dt

Berdasarkan persamaan (2.9) maka:

0

t

tqx

spxx s ds (2.10)Sekarang pandang peubah acak 𝐾 𝑥 = 𝑇 𝑥 yaitu bilangan bulat terbesar yang lebih kecil dari 𝑇(𝑥). Jadi 𝐾(𝑥) merupakan peubah acak dengan distribusi diskrit, dan dinamakan curtate future life time of x. distribusi peluang dari 𝐾(𝑥) diberikan oleh:

Pr Pr 1 ; 0,1, 2,... k x x k x k K x k k T x k p q q k (2.11)Fungsi distribusi dari peubah acak 𝐾(𝑥) adalah:

1 0 k x k x K x h h F y q q

(2.12)10

Dalam praktek, survival function biasanya dikaitkan dengan life table yang sering juga dinamakan mortality table (tabel mortalitas). Life table yang telah dipublikasikan biasanya berisikan tabulasi berdasarkan usia-usia individu dari fungsi-fungsi dasar 𝑞𝑥, 𝑙𝑥, 𝑑𝑥, dan mungkin juga berisikan fungsi-fungsi

turunannya.

𝑙𝑥 menyatakan banyaknya 𝑥 yang hidup mencapai usia 𝑥 + 1;

𝑑𝑥 menyatakan banyaknya 𝑥 yang meninggal sebelum mencapai usia 𝑥 + 1.

𝑑𝑥 = 𝑙𝑥 − 𝑙𝑥+1

(2.13) 𝑞𝑥 menyatakan peluang bahwa 𝑥 akan meninggal antara usia 𝑥 dan 𝑥 + 1, 𝑞𝑥 =

𝑑𝑥 𝑙𝑥 =

𝑙𝑥− 𝑙𝑥+1

𝑙𝑥 (2.14)

𝑝𝑥 menyatakan peluang bahwa 𝑥 akan hidup mencapai usia 𝑥 + 1, 𝑝𝑥 = 1 − 𝑞𝑥 =

𝑙𝑥+1

𝑙𝑥 (2.15)

ndx menyatakan banyaknya 𝑥 yang meninggal sebelum mencapai usia 𝑥 + 𝑛. ndx lx lx n

(2.16) 𝑞𝑥 menyatakan peluang bahwa 𝑥 akan meninggal antara usia 𝑥 dan 𝑥 + 1,

n x x x n n x x x d l l q l l (2.17) 𝑝𝑥 menyatakan peluang bahwa 𝑥 akan hidup mencapai usia 𝑥 + 1,

1 x n n x n x x l p q l (2.18)

Mengingat nilai-nilai peluang yang dimuat dalam suatu tabel mortalita adalah nilai-nilai peluang dalam interval satu tahun untuk usia-usia bulat, maka

11

untuk kepentingan praktis biasanya dilakukan pendekatan-pendekatan untuk mengukur nilai peluang pada usia pecahan. Ada tiga pendekatan berkenaan dengan hal tersebut, meliputi:

1. Linear interpolation, dikenal juga dengan uniform distribution of death. Berdasarkan pendekatan ini, diasumsikan bahwa sqx adalah fungsi linier dari 𝑠, untuk 0 ≤ 𝑠 ≤ 1. Jadi:

sqx a bs

Jika 𝑠 = 0, maka 0qx 0 a

Jika 𝑠 = 1, maka 1qx qx 0 b, sehingga:

; 0 1 1 ; 0 1 ln ln 1 ; 0 1 1 ; 0 1 s x x s x x x x s s x s x s x x s x x q sq s p sq s q d d p q s ds ds q l l sd s (2.19) (2.20) (2.21) (2.22)2. Exponential interpolation atau constant force of mortality assumption. Berdasarkan pendekatan ini, diasumsikan bahwa force of mortality 𝜇𝑥+𝑠 adalah

konstan dalam interval 0 ≤ 𝑠 ≤ 1. Jadi:

;0 1 x s x s sehingga 0 ; 0 1 s x udu s spx e e s (2.23) Jika 𝑠 = 1 maka

12

1 1 , sehingga: ; 0 1 1 ; 0 1 ; 0 1 x s s x x s s x x s s x s x x p e p p s q p s l l l s (2.24) (2.25) (2.26)3. Harmonic interpolation atau Balducci assumpsion. Berdasarkan pendekatan ini, diasumsikan bahwa 1 s qx s adalah fungsi linier dari 𝑠 untuk 0 ≤ 𝑠 ≤ 1. Jadi:

1 s qx s a bs

Jika 𝑠 = 0, maka 1qx qx a

Jika 𝑠 = 1, maka 0qx1 0 a b qxb, jadi b qx, sehingga:

1 1 1 1 ; 0 1 1 1 ; 0 1 ; 0 1 1 1 s x s x s x s x x x s x q s q s p s q s l l s s q (2.27) (2.28) (2.29)

1 1 1 ; 0 1 1 1 1 1 ; 0 1 1 1 1 1 ln ; 0 1 1 1 x x x s x s x x x x x x s x s x x x x x s s x x l s q l p p s l l s q p sq q p s s q s q q d p s ds s q (2.30) (2.31) (2.32)Pernyataan-pernyataan probabilita di atas memberikan ukuran peluang yang berlaku bagi individu (single life). Dalam aplikasi pendanaan program pensiun, manfaat pensiun yang dijanjikan biasanya tidak sebatas hanya untuk pegawai yang diliput dalam program pensiun, tetapi bisa juga diberikan kepada

13

orang-orang yang secara finansial bergantung kepadanya, misalkan bagi isteri atau anak-anaknya. Jadi manfaat pensiun bisa diperuntukkan bagi sekelompok orang. Namun demikian, kelompok orang tersebut tidak berdiri secara sendiri-sendiri, melainkan sebagai suatu entitas. Untuk itu diperlukan suatu ukuran probabilitas gabungan untuk lebih dari satu orang, yang dikenal dengan istilah multiple life function. Dalam tulisan ini, pembahasan mengenai multiple life function dibatasi hanya untuk kehidupan gabungan dua orang.

Terdapat beberapa status yang menggambarkan kondisi kepesertaan dari suatu entitas, diantaranya joint life status dan last survivor status. Menurut Hans U.Gerber (1997) joint life status adalah status bahwa kepesertaan akan terus berlanjut jika semua anggota dalam suatu kelompok yang dimaksud tetap hidup. Apabila dikaitkan dengan suatu pembayaran, joint life status menggambarkan bahwa suatu pembayaran akan terus berlangsung sepanjang semua anggota dalam kelompok tersebut tetap hidup.

Misalkan ada dua orang yang hidup dengan usia awal 𝑥 dan 𝑦, maka survival function dari joint life status tersebut adalah:

Pr , ; 0

tpxy T x t T y t t (2.33)

dalam hal ini selalu diasumsikan bahwa 𝑇(𝑥) dan 𝑇(𝑦) independent, sehingga:

Pr , ; 0 t xy t x t y p T x t T y t p p t (2.34)14

Dan force of mortality untuk joint life tersebut adalah:

ln ln . ln ; 0 xy t xy t x t x x t y t d d d p p p dt dt dt t (2.35) Fungsi distribusi dari joint life status tersebut, adalah:

1 1 1 1 1 ; 0 t xy t xy T xy t x t y t x t y t x t y t x t y F q p p p q q q q q q t (2.36)The last survivor status adalah status dimana kepesertaan dari suatu entitas (dinotasikan dengan 𝑥𝑦) akan tetap berlanjut apabila paling sedikit satu diantara 𝑥 dan 𝑦 masih hidup. Menurut Chester Wallace Jordan (1967), tp dapat xy dipandang sebagai complement dari peluang bahwa semua orang yang hidup dalam kelompok tersebut akan meninggal dalam t tahun, jadi :

1 1 1 1 1 t xy t xy t x t y t x t y t x t y t xy p q q q p p p p p (2.37) dan 1 tqxy tpxy tq qx t y (2.38)Dibagian terdahulu telah dibahas fungsi distribusi dan survival function dari peubah acak 𝑇(𝑥) yang menyatakan lamanya hidup dari 𝑓(𝑥). Secara umum, 𝑇(𝑥) dapat dipandang sebagai peubah acak yang menyatakan lamanya (𝑥) berada dalam suatu populasi. Dari pembahasan di atas terlihat bahwa keluarnya seseorang dari populasinya disebabkan oleh satu faktor, yaitu kematian. Sistim

15

penurunan populasi seperti itu dinamakan sistim penurunan tunggal (single decrement).

Dalam kasus penyebab tunggal, tingkat penyebab, q' mx , sama dengan peluang penyebab, q xm , dimana x adalah usia sedangkan m adalah penyebab kematian (mortality decrement). Tingkat kematian pada usia x dapat dinyatakan dengan notasi q' mx , yang menyatakan peluang seseorang yang berusia x akan mati

dalam satu tahun, sedangkan peluang seseorang berusia x akan tetap hidup selama selama satu tahun dinyatakan dengan p xm 1 qx' m . Untuk kasus yang lebih umum, peluang seseorang yang berusia x akan tetap hidup selama n tahun dinyatakan dengan

1 2 1 1 1 ' 0 0 ... 1 m m m m m n x x x x x n n n t t x t x t t t p p p p p p q

(2.39)Jadi persamaan (3.39) memperlihatkan bahwa np xm dapat diekspresikan dalam bentuk tingkat kematian dari usia 𝑥 sampai usia +𝑛 − 1 .

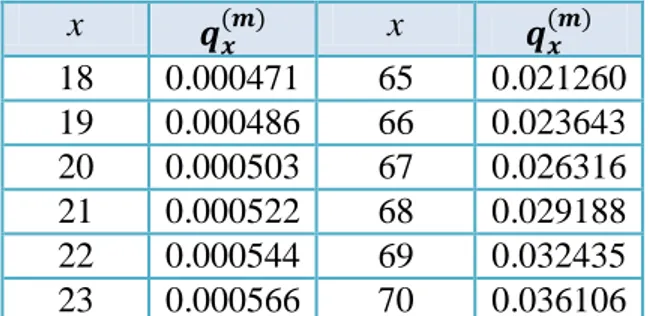

Tingkat kematian yang digunakan untuk mengilustrasikan biaya pensiun dalam bab selanjutnya akan berdasarkan Tabel Mortalita Commissioners Standard Ordinary (CSO) 1971 yang disajikan dalam table 2.1 berikut.

Tabel 2.1 Tabel Mortalita Commissioners Standard Ordinary (CSO) 1971

x 𝒒𝒙(𝒎) x 𝒒𝒙(𝒎) 18 0.000471 65 0.021260 19 0.000486 66 0.023643 20 0.000503 67 0.026316 21 0.000522 68 0.029188 22 0.000544 69 0.032435 23 0.000566 70 0.036106

16

Tabel 2.1 Tabel Mortalita Commissioners Standard Ordinary (CSO) 1971 (lanjutan)

x 𝒒𝒙(𝒎) x 𝒒𝒙(𝒎) 24 0.000591 71 0.040008 25 0.000619 72 0.043827 26 0.000650 73 0.047489 27 0.000684 74 0.051221 28 0.000722 75 0.055293 29 0.000763 76 0.060068 30 0.000809 77 0.065924 31 0.000860 78 0.072595 32 0.000916 79 0.079692 33 0.000978 80 0.087431 34 0.001046 81 0.095445 35 0.001122 82 0.103691 36 0.001204 83 0.112303 37 0.001295 84 0.121116 38 0.001397 85 0.130102 39 0.001509 86 0.139315 40 0.001633 87 0.148714 41 0.001789 88 0.158486 42 0.002000 89 0.168709 43 0.002260 90 0.179452 44 0.002569 91 0.190489 45 0.002922 92 0.201681 46 0.003318 93 0.212986 47 0.003754 94 0.226535 48 0.004228 95 0.241164 49 0.004740 96 0.256204 50 0.005285 97 0.272480 51 0.005867 98 0.290163 52 0.006480 99 0.309125 53 0.007127 100 0.329825 54 0.007806 101 0.352455 55 0.008519 102 0.377220 56 0.009262 103 0.406205 57 0.010039 104 0.441497 58 0.010889 105 0.485182 59 0.011924 106 0.539343 60 0.013119 107 0.606069 61 0.014440 108 0.687444 62 0.015863 109 0.785555 63 0.017413 110 1 64 0.019185

17

Dalam program pensiun, penurunan populasi peserta perlu dibedakan antara peserta yang masih aktif dan peserta yang sudah tidak aktif bekerja. Penurunan populasi peserta yang masih aktif dapat diakibatkan oleh beberapa faktor seperti kematian, cacat, pengunduran diri dari pekerjaan yang dipercepat dan pengunduran diri karena pensiun. Sistim penurunan ini dinamakan sistim penurunan ganda (multiple decrement).

Bagi peserta yang sudah tidak aktif, penurunan populasi hanya diakibatkan oleh satu faktor saja yaitu kematian. Dalam sistim penurunan ganda, kita akan menggabungkan peubah acak 𝑇(𝑥) dengan pubah acak 𝐽(𝑥) = 𝐽 yang menyatakan penyebab penurunan (couse of decrement). Dalam hal ini diasumsikan bahwa 𝐽 merupakan peubah acak diskrit. Misalkan kita mempunyai 𝑚 faktor penyebab penurunan populasi, 𝐽 = 1, 2, … , 𝑚. Jika fT x J ,

t j menyatakan fungsi , kepadatan peluang gabungan antara peubah acak 𝑇(𝑥) dan 𝐽, maka peluang terjadinya penurunan populasi dalam waktu 𝑡 yang disebabkan oleh faktor penurunan ke-𝑗 didefinisikan sebagai berikut: ,

0 , ; 0; 1, 2, , t j tqx

fT x J s j ds t j m (2.40)Berdasarkan definisi dari distribusi marginal, maka fungsi kepadatan peluang marginal untuk 𝐽 didefinisikan sebagai berikut:

,

0 , ; 1, 2, , w j J T x J w x f j

f s j ds q j m (2.41)dan fungsi kepadatan peluang marginal untuk 𝑇(𝑥) didefinisikan sebagai berikut:

18

,

1 , ; 0 m J T x J j f t f t j t

(2.42)Notasi-notasi yang digunakan dalam fungsi-fungsi dari distribusi 𝑇(𝑥) seperti tq dan x tpx masih relevan digunakan dalam multiple decrement model, dengan mencantumkan subscrift 𝜏 yang mengandung arti bahwa fungsi tersebut mengacu pada semua penyebab terjadinya penurunan populasi, dengan demikian dapat ditentukan :

0 , 1 1 0 1 Pr , ; 0 Pr 1 ; 0 t t x T T t m m j t x T x J j j t x t x m j x x t j q T x t F t f s ds f s j ds q t p T x t q t

(2.43) (2.44) (2.45) dan 0 t x t ds tpx e (2.46)Fungsi kepadatan peluang gabungan 𝑇(𝑥) dan 𝐽, dapat diturunkan sebagai berikut:

, , , , , , 1 1 T x J T x J T x J j x T t x t x f t j f t j f t j F t q p ,

, ; 0; 1, 2, , j t x x t T x J f t j p t j m (2.47) (2.48) sehingga persamaan (2.40), (2.41) dan (2.42) secara berurutan dapat dituliskan sebagai berikut:19 0 ; 0; 1, 2, , t j j tqx spx x s ds t j m

0 ; 1, 2, , w j j J s x x s w x f j

p ds q j m

1 ; 0 m j T s x x s s x x s j f t p p t

(2.49) (2.50) (2.51)Apabila fungsi-fungsi dalam sistim penurunan ganda di atas dikaitkan dengan fungsi-fungsi dalam sistim penurunan tunggal, terlebih dahulu kita harus menentukan notasi-notasi tpx' j dan tqx' j yang pada dasarnya adalah merupakan fungsi-fungsi peluang dalam sistim penurunan tunggal sebagaimana didefinisikan dalam persamaan (2.2) dan (2.3). Tanda superscript (') digunakan untuk membedakan bahwa peluang yang dimaksud adalah peluang berdasarkan sistim penurunan tunggal yang digunakan dalam sistim penurunan ganda. Berkaitan dengan sistim penurunan ganda, maka:

' 0 ' ' exp ; dan 1 t j j t x x s j j t x t x p ds q p

(2.52) (2.53) Berdasarkan hal di atas, maka persamaan (2.28) dapat dijabarkan menjadi 0 1 2 0 ' 1 t x s t m x s x s x s ds t x ds m j t x j p e e p

(2.54)20 0 0 0 1 x y x n y dy x dy x n x x n x x n n x x y x x n t x x x x n t x t x x l l e l l e l l d l dy l p l l l q p l

(2.55) (2.56) (2.57) (2.58) (2.59)b. Fungsi bunga (interest function).

Menurut Kellison (1991), “bunga (interest) dapat diartikan sebagai kompensasi atas penggunaan sejumlah uang. Konsep bunga timbul sebagai akibat adanya nilai waktu dari uang (time value of money)”.

Winklevoss (1993) menyatakan bahwa dalam pendanaan pensiun, fungsi bunga digunakan untuk mendiskontokan suatu pembayaran yang akan datang ke waktu sekarang. Jika tingkat bunga pada tahun t dinotasikan dengan x maka nilai sekarang dari pembayaran sebesar 1 yang akan jatuh tempo n tahun adalah

1

2

11i 1i ... 1in dan jika i1 i2 ... in i , diperoleh

1 1i n(2.60)

definisi sederhana yang digunakan dalam kaitannya dengan fungsi nilai sekarang adalah

11 v i (2.61)21 c. Fungsi gaji (salary function).

Menurut Winklevoss (1993), jika suatu pensiun plan mempunyai benefit yang berkaitan dengan gaji pegawai, maka diperlukan perumusan notasi gaji dan prosedur untuk mengestimasi gaji dimasa mendatang. Gaji kumulatif dari seorang yang berusia y (pertama masuk anggota pensiun) sampai dengan usia x-1 dinotasikan dengan 𝑆𝑥 , dirumuskan sebagai berikut :

𝑆𝑥 = 𝑥−1𝑡=𝑦𝑠𝑡 (2.62)

Manfaat dan biaya normal dari suatu program pensiun biasanya didasarkan pada gaji peserta semasa masih aktif bekerja. Gaji pegawai cenderung naik bersamaan dengan meningkatnya usia dan masa kerja, peningkatan kemampuan dan produktifitas, promosi atau faktor lainnya. Dalam penelitian ini, diasumsikan bahwa kenaikan gaji hanya dipengaruhi oleh peningkatan usia dan masa kerja yang dinyatakan dengan skala gaji yaitu perbandingan antara gaji tahun ini dengan gaji tahun lalu.

Jika diasumsikan bahwa besarnya kenaikan gaji adalah 𝑖 % pertahun, maka untuk mengestimasi gaji pegawai di usia x didasarkan pada gaji pegawai pada usia y, digunakan rumus sebagai berikut:

𝑠𝑥 = 𝑠𝑦 1 + 𝑖 𝑥−𝑦 (2.63)

dimana,

𝑠𝑥 = gaji sekarang untuk usia x

𝑠𝑦 = gaji dahulu untuk usia y

22 d. Fungsi manfaat (benefit function)

Fungsi manfaat digunakan untuk menentukan besar manfaat pensiun yang akan diterima oleh peserta program pensiun ketika tiba saatnya pensiun. Misalnya

x

b merupakan besar manfaat yang akan diterima peserta berusia x tahun jika tetap bekerja selama satu tahun yang akan datang. Besar manfaat ini disebut sebagai

Fungsi Satuan Manfaat (Benefit Accrual Function).

1 x x t t y B b

adalah Fungsi Manfaat Terhimpun (Accrual Benefit Function), yaitu jumlah manfaat pensiun yang diberikan kepada peserta program yang telah bekerja mulai usia masuk kerja y tahun sampai dengan usia x-1 tahun (Winklevoss, 1993).Pada umumnya formula/rumus dari manfaat pensiun ada tiga, yaitu : 1. Manfaat Penghasilan Tetap (Flat Dolllar Unit Benefit)

Berdasarkan formula manfaat ini, bx merupakan manfaat pensiun tahunan yang dibayarkan setiap tahun masa kerja yang besarnya konstan. Jadi didapat besar Bx sebagai berikut:

x x

B x y b (2.64)

2. Rata-Rata Karir (Career Average)

Formula manfaat rata-rata karir untuk fungsi satuan manfaat pensiun pada usia x tahun adalah

𝑏𝑥 = 𝑘𝑠𝑥 (2.65)

Sedangkan formula manfaat rata-rata karir fungsi terhimpun adalah

23

Dengan k adalah persentase yang ditetapkan, jadi bx merupakan persentase dari gaji tiap tahun masa kerja.

3. Rata-Rata Penghasilan Terakhir (Final Average)

Misal Br merupakan manfaat pensiun yang diproyeksikan pada usia pensiun r tahun yang besarnya adalah

𝐵𝑟 = 𝑘 𝑥 − 𝑦 1

𝑛 𝑠𝑡

𝑟−1 𝑡=𝑟−𝑛

𝐵𝑟 = 𝑘 𝑥 − 𝑦 1𝑛 𝑠𝑟 − 𝑠𝑟−𝑛 (2.67)

Dari rumus di atas besar manfaat sekarang dari peserta berusia x tahun adalah 𝐵𝑥 = 𝑘 𝑥 − 𝑦 1𝑛 𝑠𝑥 − 𝑠𝑥−𝑛 (2.68)

e. Fungsi anuitas (annuity function).

Menurut Stephen G. Kellison (1991), anuitas adalah serangkaian pembayaran yang dilakukan pada interval waktu yang sama. Adapun pembayarannya bisa dilakukan pada awal tahun

a atau akhir tahun x

ax , tergantung atas lamanya pembayaran berlangsung, sehingga diperoleh hubungan sebagai berikut1

x x

a a . (2.69)

Secara matematika, anuitas jiwa dapat dipandang sebagai perpaduan dari fungsi survival

tp xm dan fungsi bunga

tv yang perumusannya dinyatakan sebagai :

24 1 1 m t x t x t a p v

sehingga 0 m t x t x t a p v

(2.70)Apabila pembayaran dilakukan di awal masing-masing periode sebanyak m kali dalam setahun dengan jumlah pembayaran sebesar 1, maka rumusnya adalah 1 2 m x x m a a m (2.71) kedua persamaan tersebut dapat digunakan dalam metode penghitungan biaya pensiun yang ada kaitannya dengan asumsi aktuaria yang telah dibahas sebelumnya.

Nilai anuitas jiwa tidak hanya didasarkan pada fungsi survival dan fungsi bunga, tetapi dapat juga berlandaskan pada mortalitas. Meskipun demikian sebagai gambaran singkat akan disajikan model nilai anuitas jiwa yang didasarkan pada Tabel Group Annuity Mortality (GAM) 1971.

D. Kewajiban aktuaria (actuarial liability).

Kewajiban adalah nilai tunai dari manfaat pensiun yang terhimpun saat ini yang akan dibayarkan pada saat peserta mencapai usia pensiun r tahun (Winklevoss, 1993). Kewajiban aktuaria untuk peserta berusia x yang mulai bekerja saat usia masuk y tahun didefinisikan sebagai berikut:

( ) r T r x x r x x r xAL

B

P v a

(2.72)Rumus di atas dapat diartikan bahwa pada saat sekarang telah terkumpul manfaat sebesar Bx yang akan diberikan pada saat pensiun asalkan dia tetap

25

bekerja sampai mencapai usia pensiun r tahun yang nilai tunainya pada usia x sebesar r

x

AL . Dengan kata lain kewajiban aktuaria merupakan dana yang harus tersedia saat ini untuk membayar manfaat pensiun

B kepada peserta yang x berusia x.Nilai tunai manfaat yang akan datang didefinisikan sebagai nilai tunai dari total manfaat pensiun yang diproyeksikan dan dinotasikan dengan PVFB. Manfaat pensiun yang akan datang merupakan jumlah manfaat yang terkumpul sekarang ditambah dengan manfaat yang akan terkumpul selama masa kerja pegawai yang akan datang yang dapat dicapainya. Secara teoritis, jika program mempunyai aset/kekayaan yang dapat memenuhi kewajiban PVFB, maka akan tersedia cukup dana untuk melunasi semua manfaat yang terhimpun sekarang dan yang terhimpun pada saat yang akan datang pada peserta program yang masih menjadi anggota dana pensiun, dengan syarat semua asumsi aktuaria sesuai dengan kenyataan.

Nilai PVFB untuk peserta berusia x tahun dan akan pensiun pada r tahun didefenisikan sebagai berikut :

r T r x r r x x r x PVFB B p v a (2.73) dengan rB : besar manfaat pensiun yang diterima pada saat pensiun

T

r x px : probabilitas pegawai berusia x akan tetap bekerja sampai usia r tahun. r x

v : diskonto tingkat bunga dari usia x sampai usia pensiun r

r

26

Definisi dari kewajiban aktuaria secara umum adalah sebagai berikut,

,

r r

x x

AL

k PVFB

(2.74) Berdasarkan metode benefit prorate ada dua macam cara penentuan biaya kewajiban aktuaria, pertama kewajiban aktuaria dengan porsi dari nilai sekarang dari proyeksi total manfaat pensiun peserta, dimana porsi tersebut adalah rasio antara lamanya masa kerja pada usia x (yaitu, x - y) dengan lamanya masa kerja yang diperkirakan sampai usia pensiun normal (yaitu, r – y), dan dapat dituliskan dalam persamaan berikut,

( ) BD r T r x r r x x r x x y AL B p v a r y (2.75)

BD r r x x x y AL PVFB r y (2.76)Notasi BD pada persamaan (2.75) dan (2.76) di atas melambangkan benefit prorate constant dollar, yaitu metode yang dipakai dalam penentuan porsi berdasarkan masa kerja peserta.

Kedua, porsi dari nilai sekarang dari proyeksi total manfaat pensiun peserta dianggap sebagai rasio antara gaji kumulatif peserta pada usia x (Sx) dengan perkiraan gaji kumulatif peserta pada usia pensiun normal (Sr), dan dapat didefenisikan sebagai berikut :

( ) BP r x T r x r r x x r x r S AL B p v a S (2.77)

BP r x r x x r S AL PVFB S (2.78)27

Notasi BP pada persamaan (2.77) dan (2.78) di atas melambangkan benefit prorate constant percent, yaitu metode yang dipakai dalam penentuan porsi berdasarkan gaji peserta.

E. Biaya Normal (Normal Cost)

Menurut Winklevoss (1993), biaya normal dihitung berdasarkan besaran manfaat pensiun yang sudah ditetapkan. Biaya normal didefenisikan sebagai :

( ) r T r x x r x x r x NC b p v a untuk

y x r

(2.79) Dengan demikian biaya normal dapat dinyatakan sebagai biaya yang dibutuhkan untuk mendapatkan satuan manfaat pada tahun yang sama. Biaya normal yang dibayarkan dari usia masuk kerja y tahun sampai usia pensiun r tahun dirancang untuk memenuhi

r r y y PVFB PVFNC (2.80) dengan

r 1

( ) r r T t y t y y y t t y PVFNC NC p v

(2.81)Persamaan (2.81) dapat dibuktikan sebagai berikut dengan menggunakan defenisi biaya normal r

NC

xyang dinyatakan dalam persamaan (2.79) maka persamaan (2.81) dapat ditulis dengan

1 1 r r T r t T t y t r t t r t y y y t y r r T T r t t y t r t t t y y r y t y PVFNC b p v a p v PVFNC b p p v v a

28

1 1 1 T T r r r t r t t y t T T r y t y t y T r r r r y t T r y t y y r r T r y t r y y r y t y r T r y r r y y r y r r y y l l PVFNC b v a l l l PVFNC b v a l PVFNC b p v a PVFNC B p v a PVFNC PVFB

Persamaan terakhir sama dengan persamaan (2.80) sehingga terbukti bahwa biaya normal yang dibayarkan mulai usia masuk kerja y tahun sampai usia pensiun r tahun dapat memenuhi nilai tunai manfaat pensiun yang akan datang.

Berdasarkan pengertian di atas, kewajiban aktuaria (AL) dapat ditentukan dengan menggunakan pendekatan prospektif dan pendekatan retrospektif. Dengan pendekatan prospektif, kewajiban aktuaria (AL) merupakan nilai tunai manfaat yang akan datang dikurangi dengan nilai tunai biaya normal yang akan datang, yaitu:

r r r

x x x

AL PVFB PVFNC (2.82) Bukti dari persamaan di atas dengan menggunakan rumus definisi r

PVFB

ydan

r

y

29

1 1 1 1 dengan maka

r r T r x T r t T t x r r x x r x r t t r t x x y t x r r T r x T r x r r x x t r x x r y t x r r t x t x r r T r x r t r x x r x t x r T r x x r x x r x r r x x AL B p v a b p v a p v AL B p v a b p v a B b B AL B b p v a AL B p v a AL PVFBPersamaan (2.82) merupakan kewajiban aktuaria yang telah didefinisikan oleh persamaan (2.80), sehingga persamaan (2.82) terbukti benar.

Dengan pendekatan retrospetif, kewajiban aktuaria didefinisikan sebagai akumulasi dari biaya normal yang telah dibayarkan mulai usia masuk y tahun sampai dengan usia x-1 tahun; r

x

AVPNC dengan AVPNC adalah Accumulated Value of Past Normal Cost.

r r

x x

AL AVPNC (2.83)

Didefinisikan r

AVPNC

x sebagai berikut:

1

( ) 1 1 x r r x t T x t t y x t t AVPNC NC i p

(2.84) Dengan menguraikan ( ) T T x x t t T t l p l 30

1

1

T x r r x t t T x t t y x l AVPNC NC i l

(2.85) Dari persamaan (2.85) ini dapat diambil kesimpulan bahwa kewajiban aktuaria (AL) dengan pendekatan retropektif merupakan jumlah biaya normal yang dibayarkan oleh peserta mulai usia masuk y tahun samapai dengan usia x-1 tahun yang telah diakumulasikan dengan tingkat bunga i dan hasil akumulasinya dibagikan pada peserta yang masih aktif sampai usia x tahun.Persamaan (2.83) dapat dibuktikan sebagai berikut :

1

1 1 x r r x t T x t t y x t t AL NC i p

1 ( ) ( ) ( ) ( ) 1 ( ) ( ) ( ) 1 ( ) ( ) 1 1 1 x x r T r t t r t t r t T x t y x t t T T r t x r r t t T t r x T x t y t x T r x r r t T x r x t y x r T r x x r x x r x i AL b p v a p i l l v v AL b a l v v l l v AL b a l v AL B p v a

Persamaan terakhir ini merupakan definisi umum kewajiban aktuaria (AL) yang telah didefinisikan pada persamaan (2.72). Terbukti bahwa persamaan (2.85) benar.

Dalam metode benefit prorate ini ada dua tipe biaya normal. Tipe pertama merupakan metode yang menentukan besar manfaat pensiun Br konstan selama masa kerja pegawai. Metode ini dinamakan benefit prorate constant dollar. Sedang tipe kedua merupakan metode yang menentukan Br sebagai persen konstan dari gaji, disebut metode benefit prorate constant persent.

31

Biaya normal menurut versi benefit prorate constant dollar adalah

BD BD r r T r x r x x r x r r x x B NC p v a r y PVFB NC r y (2.86)Biaya normal menurut versi benefit prorate constant percent adalah

BP BD r r T r t x r x x r x r r r x x x r B NC s p v a S PVFB NC s S (2.87)F. Konsep dasar pendanaan program pensiun.

Sistem pendanaan dari suatu program pensiun pada umumnya berkaitan dengan masalah bagaimana memenuhi biaya pensiun (pension cost) terutama mengenai berapa besarnya dana yang dibutuhkan dan kapan pembayaran dana pensiun tersebut harus dilakukan supaya dapat memenuhi pembayaran pensiun yang dijanjikan. Salah satu pendekatan pendanaan program pensiun adalah suatu sistem dimana pemenuhan kebutuhan biaya pensiun terutama menyangkut masalah pembayaran iuran, dilakukan bersamaan dengan saat pegawai memasuki masa pensiun, dan besarnya iuran pensiun sama dengan besarnya manfaat pensiun yang dibayarkan. Sistem pendanaan seperti ini dikenal dengan pay-as-you-go system (Trowbridge, 1976).

Secara alamiah dalam sistem pay-as-you-go, besarnya pembayaran pensiun cenderung meningkat setiap tahun. Keadaan seperti jelas sangat membebani anggaran dari pemrakarsa program pensiun, karena disamping harus

32

menyediakan anggaran untuk membayar gaji pegawai, juga harus memenuhi kebutuhan biaya penyelenggaraan program pensiun yang semakin lama semakin membengkak, bahkan pada saatnya bisa melebihi anggaran untuk membayar gaji pegawai.

Untuk mengatasi kelemahan dalam upaya sistem pay-as-you-go, dikembangkan suatu sistem pendanaan secara penuh atau full funded system, yaitu suatu sistem pendanaan dimana besarnya dana yang dibutuhkan untuk pembayaran pensiun di masa yang akan datang dipenuhi dengan cara diangsur selama pegawai masih aktif bekerja yang ditampung dalam suatu tempat, kemudian dikelola dan dikembangkan. Ilustrasi dari sistem pendanaan ini, seperti dikemukakan oleh Trowbridge (1976).

33 BAB III

TUJUAN, LUARAN DAN KONSTRIBUSI PENELITIAN

Penulisan ini bertujuan untuk mengetahui:

1. Penggunaan metode benefit prorate constant dollar dan benefit prorate constant percent dalam menentukan model program pensiun.

2. Besarnya manfaat/benefit dari program pensiun yang akan diterima seorang peserta/pegawai pada saat pensiun.

3. Besarnya iuran/kewajiban yang harus dikeluarkan oleh peserta/pegawai pada masing-masing tahun kepesertaan.

4. Besarnya iuran tambahan yang ditanggung oleh perusahaan.

Target luaran yang ingin dicapai dari penelitian ini adalah publikasi ilmiah dalam jurnal lokal yang mempunyai ISSN atau jurnal nasional terakreditasi atau proseding pada seminar ilmiah. Adapun konstribusi dari penelitian adalah 1) memberikan tambahan wawasan terutama bagi penulis sendiri tentang cara penentuan dana pensiun dengan metode benefit prorate constant dollar dan benefit prorate constant percent, 2) bahan masukkan bagi peneliti selanjutnya dalam mengembangkan dan memperluas cakupan penelitian tentang penentuan dana pensiun, 3) memberikan gambaran bahwa dengan adanya dana pensiun pada perusahaan swasta para pekerja akan memperoleh jaminan kesejahteraan hari tua layaknya Pegawai Negeri Sipil.

34 BAB IV

METODE PENELITIAN

Metode yang perlu digunakan dalam penyusunan laporan ini adalah sebagai berikut:

1. Mengkaji literatur dalam bentuk buku tentang teori pendanaan pensiun dan beberapa peraturan perundangan yang berlaku kemudian menganalisa metode-metode yang digunakan yang diikuti dengan pengambilan data. 2. Pengambilan data pegawai PT. WOOIL INDONESIA sebanyak 100

(peserta/pegawai). Data pegawai meliputi data gaji pokok, tanggal lahir, dan tanggal mulai kerja. Kemudian data tersebut diolah dengan menggunakan metode benefit prorate constant dollar dan benefit prorate constant percent dengan bantuan software Microsoft Excel.

3. Setelah pengolahan data dengan menggunakan metode benefit prorate constant dollar dan benefit prorate constant percent, penulis dapat menentukan besarnya manfaat/benefit dari program pensiun yang akan diterima seorang peserta/pegawai pada saat pensiun, besarnya iuran/kewajiban yang harus dikeluarkan oleh peserta/pegawai pada masing-masing tahun kepesertaan dan besarnya iuran tambahan yang ditanggung oleh perusahaan.

35 BAB V

HASIL DAN PEMBAHASAN

A .Proses Perancangan Program Pensiun.

Dalam pembentukan suatu program pensiun, langkah awal yang harus dilakukan adalah menentukan peraturan dasar program pensiun, yang pada dasarnya berisikan pengaturan tentang persyaratan yang harus dipenuhi, baik persyaratan yang berkenaan dengan kepesertaan maupun persyaratan untuk mendapatkan manfaat pensiun, pengaturan mengenai besarnya manfaat pensiun yang akan diberikan, serta besarnya iuran yang harus dibayar oleh peserta program pensiun. Setelah peraturan dasar program pensiun ditentukan, selanjutnya dilakukan valuasi aktuaria untuk menghitung besarnya biaya pensiun yang diperlukan dan sekaligus mempersiapkan dan menentukan cara bagaimana memenuhi biaya yang timbul dengan dibentuknya program pensiun tersebut.

a. Peraturan dasar program pensiun.

Ada tiga hal pokok yang perlu diperhatikan dalam perancangan program pensiun, yaitu:

Pengaturan mengenai persyaratan keabsahan peserta;

Pengaturan mengenai persyaratan untuk mendapatkan manfaat pensiun Pengaturan mengenai besamya manfaat pensiun yang akan dibayarkan.

36 1. Persyaratan keabsahan peserta.

Keputusan pertama yang harus dilakukan oleh pemberi kerja dalam kaitannya dengan rencana penyelenggaraan program pensiun bagi pegawainya adalah memilih kelompok pegawai yang akan diinput dalam program pensiun. Persyaratan ini biasanya dikaitkan dengan usia minimum dan usia maksimum peserta pada saat masuk program pensiun. Selain itu, persyaratan juga biasanya dikaitkan dengan masa kerja minimum.

Pentingnya pengambilan keputusan ini didasarkan pada suatu alasan bahwa peliputan pegawai dalam suatu program pensiun menimbulkan beban administratif, khususnya berkaitan dengan aspek aktuaria, karena itu sudah menjadi kebiasaan dalam peraturan dasar program pensiun menetapkan persyaratan usia minimum dan maksimum serta masa kerja minimum untuk menghindarkan liputan pada pegawai yang mempunyai laju perpindahan kerja yang tinggi. Namun demikian, dalam hal dana pensiun baru dibentuk, pemberi kerja tidak harus menetapkan persyaratan ini terlalu ketat, dengan maksud untuk menghindarkan perbedaan perlakuan terhadap pegawai dan untuk melindungi para pegawai, karena pada hakekatnya program pensiun dibentuk untuk meningkatkan motivasi kerja pegawai dengan harapan kinerja perusahaan dapat ditingkatkan. Dalam penelitian ini diasumsikan bahwa program pensiun baru dibentuk, karena itu persyaratan keabsahan pesrta hanya didasarkan pada keentuan usia minimum pegawai, yaitu peserta program pensiun adalah pegawai yang telah mencapai usia sekurang-kurangnya 18 tahun dan paling tinggi usia 40 tahun. Penetapan ini dimaksudkan untuk menghindarkan pemberi kerja dari kewajiban