KOMITE STANDAR AKUNTANSI PEMERINTAHAN

Gedung Prijadi Praptosuhardjo III Lantai 2

Direktorat Jenderal Perbendaharaan – Kementerian Keuangan RI Jalan Budi Utomo No. 6, Jakarta 10710

Telepon : (021) 352-4551, (021) 344-9230 Ext 5311 / Faksimile : (021) 352-4551 Website : www.ksap.org / E-mail : [email protected]

DAFTAR UNDANGAN

FGD Draf Bultek Akuntansi Pendapatan Non Perpajakan

Gedung Ex MA, 9 Juni 2015

1. Kepala Direktorat Utama Perencanaan, Evaluasi dan Pengembangan Pemeriksaan

Keuangan Negara, Badan Pemeriksa Keuangan

2. Kepala Direktorat Litbang, Badan Pemeriksa Keuangan

3. Deputi PIP Bidang Perekonomian dan Kemaritiman, Badan Pengawasan Keuangan dan

Pembangunan

4. Kepala Biro Perencanaan dan Keuangan, Kementerian Keuangan

5. Kepala Biro Keuangan, Kementerian Kehutanan

6. Kepala Biro Keuangan, Kementerian ESDM

7. Kepala Biro Keuangan, Kementerian Kelautan dan Perikanan

8. Kepala Biro Keuangan, Kementerian Kesehatan

9. Direktur STAN

10. Direktur Lelang, Ditjen Kekayaan Negara

11. Direktur PNBP, Ditjen Anggaran

12. Direktur Pengelolaan Kas Negara, Ditjen Perbendaharaan

13. Kepala BPKD Pemprov DKI

14. Kepala DPKD Pemerintah Kota Depok

15. Kepala DPKD Pemerintah Kota Semarang

16. Kepala DPKD Pemerintah Kota Bandar Lampung

17. Direktur Pengelola Gelora Bung Karno

18. Direktur Pengelola Kawasan Kemayoran

19. Forum Dosen Akuntansi Sektor Publik

KOMITE STANDAR AKUNTANSI PEMERINTAHAN

Gedung Prijadi Praptosuhardjo III Lantai 2

Direktorat Jenderal Perbendaharaan – Kementerian Keuangan RI Jalan Budi Utomo No. 6, Jakarta 10710

Telepon : (021) 352-4551, (021) 344-9230 Ext 5311 / Faksimile : (021) 352-4551 Website : www.ksap.org / E-mail : [email protected]

DAFTAR UNDANGAN

FGD Draf Bultek Akuntansi Pendapatan Non Perpajakan

Gedung Ex MA, 9 Juni 2015

1. Dr. Binsar H. Simanjuntak, CMA, Ketua Komite Kerja

2. Drs. AB Triharta, Ak., MM., Wakil Ketua Komite Kerja

3. Sonny Loho, Ak., MPM., Sekretaris Komite Kerja

4. Dr. Jan Hoesada. , Anggota Komite Kerja

5. Yuniar Yanuar Rasyid, Ak., MM., Anggota Komite Kerja

6. Dr. Dwi Martani, Ak., Anggota Komite Kerja

7. Sumiyati, Ak., MFM, Anggota Komite Kerja

8. Firmansyah N. Nazaroedin, Ak., M.Sc., Anggota Komite Kerja

9. Drs. Hamdani, MM., M.Si., Ak., Anggota Komite Kerja

10. Edward U.P. Nainggolan, Ak., M.Ak., Ketua Kelompok Kerja

11. Mega Meilistya, SE., Ak., MBA., Wakil Ketua Kelompok Kerja

12. Moh. Hatta, Ak., MBA., Anggota Kelompok Kerja

13. Amdi Very Dharma, Ak., M.Acc., Anggota Kelompok Kerja

14. Drs. M. Agus Kristianto, Ak., MA, Anggota Kelompok Kerja

15. Chalimah Pujihastuti, SE., Ak., MAFIS, Anggota Kelompok Kerja

16. Yulia Candra Kusumarini SE, S.Sos, Anggota Kelompok Kerja

17. Hasanuddin, Ak., M., Ak., Anggota Kelompok Kerja

18. Syaiful, SE., Ak, MM., Anggota Kelompok Kerja

19. Hamim Mustofa, Ak., Anggota Kelompok Kerja

20. Heru Novandi, SE., Ak., Anggota Kelompok Kerja

21. Muliani Sulya F., SE., Anggota Kelompok Kerja

22. Zulfikar Aragani, SE., MM., Anggota Kelompok Kerja

23. Mugiya Wardhani, SE, M. Si. Anggota Kelompok Kerja

24. Rahmat Mulyono, SE., Ak., M. Acc. Anggota Kelompok Kerja

25. Lucia Widiharsanti, SE., M.Si., CFE., Anggota Kelompok Kerja

26. Dr. Mei Ling, SE., Ak., MBA., Anggota Kelompok Kerja

27. Jamason Sinaga, Ak., SIP, Anggota Kelompok Kerja

28. Kadek Imam Eriksiawan, M.Sc., Ak., M.Prof., Acc.,BAP., Anggota Kelompok Kerja

29. Slamet Mulyono, SE., Ak., M.Prof.Acc., Anggota Kelompok Kerja

30. Joni Afandi, SE., Ak., M.Si., Anggota Kelompok Kerja

31. Doddy Setiadi, Ak., MM., CPA., Anggota Kelompok Kerja

32. Budiman, SST., SE., MBA., Ak., Anggota Kelompok Kerja

33. Joko Supriyanto, SST.Ak., M.Ak., Anggota Kelompok Kerja

34. Mauritz Cristianus Raharjo Meta, SST., M.Ak., Anggota Kelompok Kerja

35. Endah Martiningrum, SE.Ak., MBA, CA., Anggota Kelompok Kerja

36. Dwinanto, SE.,Ak., Anggota Kelompok Kerja

37. Isa Ashari Kuswandono, SE.Ak., M.Ak., Anggota Kelompok Kerja

38. Ahmad Fauzi, SE., Anggota Kelompok Kerja

KOMITE STANDAR AKUNTANSI PEMERINTAHAN

Gedung Prijadi Praptosuhardjo III Lantai 2

Direktorat Jenderal Perbendaharaan – Kementerian Keuangan RI Jalan Budi Utomo No. 6, Jakarta 10710

Telepon : (021) 352-4551, (021) 344-9230 Ext 5311 / Faksimile : (021) 352-4551 Website : www.ksap.org / E-mail : [email protected]

SUSUNAN ACARA

FGD Draf Bultek Akuntansi Pendapatan Non Perpajakan

Gedung Ex MA, 9 Juni 2015

WAKTU ACARA NARASUMBER/PETUGAS

09.00 - 09.15 Registrasi Panitia

09.15 – 09.45

Sambutan Dirjen Perbendaharaan selaku Ketua Komite Konsultatif sekaligus membuka secara resmi acara FGD

Ketua Komite Konsultatif KSAP

09.45 – 10.00 Pembacaan Doa Panitia

10.00 – 10.30 Pemaparan Draf Bultek Akuntansi

Pendapatan Non Perpajakan KSAP

10.30 – 12.00 Diskusi dan Tanya Jawab KSAP dan Peserta

KOMITE STANDAR AKUNTANSI PEMERINTAHAN

Gedung Prijadi Praptosuhardjo III Lantai 2

Direktorat Jenderal Perbendaharaan – Kementerian Keuangan RI Jalan Budi Utomo No. 6, Jakarta 10710

Telepon : (021) 352-4551, (021) 344-9230 Ext 5311 / Faksimile : (021) 352-4551 Website : www.ksap.org / E-mail : [email protected]

LEMBAR KONFIRMASI

Instansi : ... Nomor telepon/fax : ... Nomor ponsel : ...

Berikut adalah nama peserta yang akan hadir pada acara

Focus Group Discussion (FGD) Draf

Bultek Akuntansi Pendapatan Non Perpajakan

yang diselenggarakan pada:Hari/tanggal : Selasa, 9 Juni 2015

Waktu : Pukul 09.00 WIB – 12.00 WIB Tempat : Ruang Ex MA

Ditjen Perbendaharaan Kementerian Keuangan Jalan Lapangan Banteng Timur – Jakarta Pusat

No. NAMA JABATAN

1.

2.

..., Juni 2015

Nama: ...

Catatan: lembar konfirmasi harap difax ke (

021) 3864776

Kontak person: Zulfikar di 081385047137

OMITE STANDAR AKUNTANSI PEMERINTAHAN

AKUNTANSI

PENDAPATAN

NON PERPAJAKAN

BULETIN TEKNIS

STANDAR AKUNTANSI

PEMERINTAHAN

NOMOR XX

BULETIN TEKNIS

STANDAR AKUNTANSI

PEMERINTAHAN

AKUNTANSI

PENDAPATAN

NON PERPAJAKAN

NOMOR XX

Komite Standar Akuntansi Pemerintahan

Sekretariat :

Gedung Prijadi Praptosuhardjo III, Lantai 2

Jl. Budi Utomo No. 6 Jakarta 10710, Indonesia

Telepon/Faksimile : +62 21 3524551

http://www.ksap.org

e-mail : [email protected]

[email protected]

[email protected]

Draft Buletin Teknis Pendapatan Non Perpajakan DAFTAR ISI DAFTAR ISI BAB I PENDAHULUAN 1 1.1. Latar Belakang 1 1.2. Tujuan 2 1.3. Ruang Lingkup 2

BAB II JENIS-JENIS PENDAPATAN NON PERPAJAKAN 3

2.1. Pendahuluan 3

2.2. Pendapatan Perizinan 4 2.3. Pendapatan yang bersumber dari pemanfaatan sumber daya alam 5 2.4. Pendapatan yang berasal dari layanan 7 2.5 .Pendapatan dari hasil investasi dan aset keuangan 7 2.6. Pendapatan bukan pajak lainnya 7

BAB III AKUNTANSI PENDAPATAN NON PERPAJAKAN 8

3.1. Pendapatan Non Perpajakan-LO 8

3.2. Pendapatan Non Perpajakan-LRA 15

BAB IV PENYESUAIAN PENDAPATAN NON PERPAJAKAN 18

REFERENSI

Draft Buletin Teknis Pendapatan Non Perpajakan

BAB I PENDAHULUAN

1.1. Latar Belakang

Peraturan Pemerintah No. 71 tahun 2010 tentang Standar Akuntansi Pemerintahan Lampiran I memuat standar akuntansi dengan basis akuntansi akrual, basis akrual diterapkan paling lambat tahun 2015. Basis akrual adalah untuk pengakuan pendapatan-Laporan Operasional (LO), beban, aset, kewajiban dan ekuitas. Basis akrual untuk LO berarti bahwa pendapatan diakui pada saat hak untuk meperoleh pendapatan telah terpenuhi walaupun kas belum diterima di Rekening Kas Umum Negara/Daerah atau oleh entitas pelaporan dan beban diakui pada saat kewajiban yang mengakibatkan penurunan nilai kekayaan bersih telah terpenuhi walaupun kas belum dikeluarkan dari Rekening Kas Umum Negara/Daerah atau entitas pelaporan.

Praktik penerapan Pernyataan Standar Akuntansi Pemerintahan (PSAP) menunjukkan masih terdapat berbagai macam penafsiran dalam mengakui, mengukur, menyajikan dan mengungkapkan pos-pos dalam laporan keuangan. Hal tersebut disebabkan PSAP hanya menetapkan secara umum mengenai identifikasi, pengukuran, penyajian dan pengungkapan pos-pos laporan keuangan. Guna menghindari terjadinya berbagai macam penafsiran dimaksud, KSAP memandang masih diperlukan penjelasan lebih lanjut pengaturan atas pos-pos laporan keuangan sesuai dengan karakteristiknya.

International Accounting Standard (IAS) 18 tentang Revenue menyatakan

bahwa Revenue is the gross inflow of economic benefits arising from the ordinary

activities of an entity that result in increases in equity other than contributions from equity holders. Dalam IAS 18 ini suatu pendapatan berasal dari: (1) penjualan barang;

(2) pemberian layanan dan (3) penggunaan aset oleh entitas lain yang menghasilkan bunga, royalti dan dividen.

Menurut Revenue are recognized when (a) realized or realizable and (b) earned

(SFAC No.5, Para 83), hal ini mengandung arti bahwa pendapatan tidak diakui sampai

saat pendapatan tersebut direalisasikan atau dapat direalisasikan dan tidak diakui sampai pendapatan tersebut dihasilkan. Pengakuan adalah suatu proses pencatatan suatu transaksi ke dalam laporan keuangan sementara itu Realisasi adalah proses merubah sumber daya non kas menjadi kas.

International Public Sector Accounting Standar (IPSAS) 9 tentang Revenue from Exchange Transaction membagi jenis pendapatan ke dalam tiga (3 kelompok) yaitu

pendapatan dari pemberian jasa, penjualan barang serta penggunaan aset yang menghasilkan bunga, royalti dan dividen atau hasil lainnya dari penggunaan aset suatu entitas. Sementara itu dalam IPSAS 23 tentang Revenue from Non Exchange

Transaction membagi pendapatan dalam 2 kelompok yaitu pendapatan perpajakan dan

transfer, pendapatan transfer meliputi pendapatan hibah, pendapatan dari penghapusan utang, denda, warisan, hadiah, donasi serta barang/jasa dan bagian dari konsesi yang diperoleh dari pinjaman.

Pembahasan dalam Buletin Teknis Pendapatan Non Perpajakan ini tidak membagi pendapatan seperti yang ada dalam IPSAS namun membagi pendapatan berdasarkan Entitas Pemerintahan yang ada di Indonesia yaitu pendapatan non

Draft Buletin Teknis Pendapatan Non Perpajakan

perpajakan pada pemerintah pusat dan pendapatan non perpajakan pada pemerintah daerah.

Pendapatan pada pemerintah pusat dibedakan ke dalam pendapatan perpajakan, pendapatan non perpajakan dan hibah. Sementara itu pendapatan pada pemerintah daerah dibedakan menjadi Pendapatan Asli Daerah, Transfer dan Lain-lain Pendapatan Asli Daerah. Masing-masing jenis pendapatan mempunyai karakteristik

pengakuan dan pengukurannya. Dari tiga kelompok pendapatan dimaksud, Buletin

Teknis ini hanya membahas tentang pendapatan non perpajakan. Pendapatan perpajakan, pendapatan transfer dan hibah dibahas dalam Buletin Teknis tersendiri. Secara umum Bultek ini dimaksudkan untuk memberikan panduan agar terdapat kesamaan pemahaman tentang cara mengakui, mengukur, dan menyajikan pendapatan non perpajakan pada pemerintah pusat dan pemerintah daerah.

1.2. Tujuan

Buletin teknis ini bertujuan untuk membantu entitas pemerintah dalam mencatat dan melaporkan transaksi pendapatan yang berasal dari penerimaan negara non perpajakan pada laporan keuangan. Buletin Teknis ini juga dimaksudkan untuk melengkapi PSAP 02 dan PSAP 12 dari Lampiran I Peraturan Pemerintah Nomor 71 Tahun 2010 yang berbasis akrual.

1.3. Ruang Lingkup

Buletin teknis diterapkan dalam akuntansi untuk seluruh transaksi pendapatan non perpajakan pada pemerintah pusat dan pemerintah daerah.

Buletin Teknis ini tidak mengatur akuntansi pendapatan perpajakan, transfer, pendapatan hibah serta pendapatan selisih kurs yang diatur dalam buletin teknis yang tersendiri.

Draft Buletin Teknis Pendapatan Non Perpajakan

BAB II

JENIS-JENIS PENDAPATAN NON PERPAJAKAN

2.1. Pendahuluan

Dalam upaya pencapaian tujuan nasional sebagaimana termaktub dalam Undang-undang Dasar 1945, pemerintah menyelenggarakan kegiatan pemerintahan dan pembangunan nasional. oleh karena itu peranan Penerimaan Negara Bukan Pajak dalam pembiayaan kegiatan dimaksud penting dalam peningkatan kemandirian bangsa dalam pembiayaan Negara dan pembangunan.

Sejalan dengan meningkatnya pembangunan nasional di segala bidang terdapat banyak bentuk penerimaan Negara di luar penerimaan perpajakan. penerimaan perpajakan meliputi penerimaan yang berasal dari Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Bea Masuk, Cukai, Pajak Bumi dan Bangunan, Bea Materai, Bea Perolehan Hak atas Tanah dan Bangunan dan penerimaan lainnya yang diatur dengan peraturan perundang-undangan di bidang perpajakan. Selain itu, penerimaan Negara yang berasal dari minyak dan gas bumi, yang di dalamnya terkandung unsur pajak dan royalty diperlakukan sebagai penerimaan perpajakan, mengingat unsur pajak lebih dominan. Dengan demikian penerimaan Negara bukan pajak mencakup segala penerimaan pemerintah pusat di luar penerimaan perpajakan tersebut (UU Nomor 20 Tahun 1997).

Pendapatan Negara adalah hak pemerintah pusat yang diakui sebagai penambah nilai kekayaan bersih. Pendapatan-LO adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan bersih (ekuitas) dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali. Pendapatan-LRA adalah semua penerimaan Rekening Kas Umum Negara/Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah.

Dalam kriteria pengakuan pendapatan, konsep kemungkinan besar manfaat ekonomi masa depan terjadi digunakan dalam pengertian derajat kepastian tinggi bahwa manfaat ekonomi masa depan yang berkaitan dengan pos atau kejadian/peristiwa tersebut akan mengalir dari atau ke entitas pelaporan. Konsep ini diperlukan dalam menghadapi ketidakpastian lingkungan operasional pemerintah. Pengkajian derajat kepastian yang melekat dalam arus manfaat ekonomi masa depan dilakukan atas dasar bukti yang dapat diperoleh pada saat penyusunan laporan keuangan.

Pendapatan non perpajakan pada pemerintah pusat dan pemerintah daerah,

dapat digolongkan berdasarkan: a. Pendapatan perizinan;

b. Pendapatan yang bersumber dari pemanfaatan sumber daya alam;

c. Pendapatan yang berasal dari layanan;

d. Pendapatan dari hasil investasi dan aset keuangan;

e. Pendapatan bukan pajak lainnya.

Draft Buletin Teknis Pendapatan Non Perpajakan

2.2. Pendapatan Perizinan

Pengertian izin menurut definisi yaitu perkenan atau pernyataan mengabulkan. Sedangkan istilah mengizinkan mempunyai arti memperkenankan, memperbolehkan, tidak melarang. Secara garis besar hukum perizinan adalah hukum yang mengatur hubungan masyarakat dengan Negara dalam hal adanya masyarakat yang memohon izin.

Perizinan dalam arti luas adalah suatu persetujuan dari penguasa berdasarkan undang-undang. Perizinan dalam arti sempit adalah pembebasan, dispensasi dan konsesi. Pengertian izin menurut definisi yaitu perkenan atau pernyataan mengabulkan. Sedangkan istilah mengizinkan mempunyai arti memperkenankan, memperbolehkan, tidak melarang.

Perizinan tertentu adalah kegiatan tertentu Pemerintah dalam rangka pemberian izin kepada orang pribadi atau Badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan, pemanfaatan ruang, serta penggunaan sumber daya alam, barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Iuran atau retribusi yang terkait dengan perizinan adalah setoran dari masyarakat sehubungan dengan pemberian hak oleh pemerintah. Pembayar iuran dianggap turut menikmati hak tersebut, misalnya: izin usaha, izin mendirikan bangunan, izin penggunaan barang publik seperti frekuensi radio dan sebagainya.

Contoh penerimaan bukan pajak dari perizinan adalah: - Iuran Izin Usaha Pemanfaatan Hutan (IIUPH).

Kepada setiap pemegang Izin Usaha Pemanfaatan Hutan dikenakan Iuran Izin Usaha Pemanfaatan Hutan. IIUPH dihitung berdasarkan luas areal kerja dikalikan tarif IUPH sebagaimana ditetapkan dalam peraturan pemerintah yang mengatur tarif atas jenis PNBP yang berlaku pada Kementerian Kehutanan.

- Pungutan Pengusahaan Perikanan (PPP).

Pungutan Pengusahaan Perikanan dikenakan pada saat perusahaan perikanan Indonesia memperoleh Izin Usaha Perikanan (IUP) baru atau perubahan, alokasi ikan penanaman modal (APIPM) baru atau perubahan, atau surat izin kapal pengangkut ikan (SIKPI) baru atau perpanjangan. Besarnya PPP ditetapkan berdasarkan rumusan tarif per Gross Tonnage (GT) dikalikan ukuran GT kapal menurut jenis kapal yang dipergunakan.

Pada pelayanan pemberian izin, hak pemerintah timbul pada saat izin diberikan atau diterbitkan. Contoh hak timbul setelah izin diberikan misalnya izin mendirikan bangunan, izin penggunaan frekuensi gelombang radio dan sebagainya.

Mengingat bahwa pendapatan LO pada akhirnya harus dapat direalisasikan dalam bentuk kas, perlu diperhatikan agar sistem pemberian layanan pemerintah mengatur pula kepastian penerimaan kas. Misalnya dalam hal perizinan, sistem penyetoran kas lebih dahulu sebelum izin diberikan merupakan suatu sistem pengendalian untuk menjamin kepastian realisasi pendapatan.

Draft Buletin Teknis Pendapatan Non Perpajakan

2.3. Pendapatan yang Bersumber dari Pemanfaatan Sumber Daya Alam

Jenis penerimaan negara atas pengelolaan sumber daya alam diatur dalam Kontrak Kerja Sama namun harus sesuai dengan ketentuan peraturan undangan di bidang perpajakan yang berlaku dan ketentuan peraturan perundang-undangan mengenai besarnya bagian negara, pungutan negara, dan bonus untuk PNBP.

Bagian negara yang dimaksud diatas adalah bagian negara berdasarkan prosentase tertentu atas produksi bersih. Sedangkan pungutan negara berupa iuran tetap per satuan luas Wilayah Kerja dan iuran Eksplorasi dan Eksploitasi per satuan volume produksi.

Pola ekploitasi sumber daya alam terdiri dari pengambilan dan bagi hasil dari hasil perolehan SDA. Pengakuan pendapatan ini dibedakan menjadi dua kelompok: (1) berdasar volume/unit pengambilan dan (2) berdasarkan bagi hasil.

Pendapatan PNBP atas sumber daya alam diantaranya terdiri dari: a. Minyak Bumi dan Gas Alam

b. Pertambangan Umum c. Kehutanan

d. Perikanan

e. Pertambangan Panas Bumi

2.3.1. Pendapatan PNBP Minyak Bumi dan Gas Alam

Besaran penerimaan PNBP Minyak bumi dan gas alam (migas) yang diterima oleh negara sangat tergantung dari lifting minyak dan harga internasional, baik minyak bumi dan gas alam. Penghitungan PNBP migas dipengaruhi oleh proporsi bagian pemerintah yang tercantum dalam kontrak dengan investor.

2.3.2. Pendapatan PNBP atas Pertambangan Umum

Besaran penerimaan PNBP pertambangan umum yang diterima oleh negara, dipengaruhi oleh jumlah produksi Disamping jumlah produksi, besaran tarif dan pungutan lainnya berpengaruh pada besaran PNBP tersebut.

Berdasarkan Peraturan Pemerintah Nomor 45 Tahun 2003 tentang Tarif atas Jenis Penerimaan Negara Bukan Pajak yang berlaku pada Departemen Energi dan Sumber Daya Mineral tidak secara spesifik mengatur mengenai PNBP di bidang pertambangan umum, namun menjelaskan secara limitative mengenai PNBP yang berada di Kementerian ESDM yaitu:

a. Pelayanan Jasa Bidang Geologi dan Sumber Daya Mineral b. Iuran Tetap

c. Iuran Eksplorasi/Iuran Eksploitasi/Royalty d. Dana Hasil Produksi Batubara

e. Jasa Teknologi/Konsultasi Eksplorasi Mineral, Batubara, Panas Bumi dan Konservasi.

Berdasarkan Undang-Undang Nomor 25 Tahun 1999 yang kemudian diperbaharui dengan Undang-Undang 33 Tahun 2004 Tentang Perimbangan Keuangan Pusat dan Daerah, bagian dari daerah dari penerimaan sumber daya alam sektor pertambangan umum (pertambangan mineral dan batu bara) meliputi:

Draft Buletin Teknis Pendapatan Non Perpajakan

a. Iuran Tetap (Landrent), diukur berdasarkan jumlah hektar tergantung dalam kontrak atau area pertambangan masing-masing.

b. Iuran Eksplorasi dan iuran eksploitasi (Royalty).

2.3.3. Pendapatan PNBP atas Kehutanan

Besaran penerimaan PNBP kehutanan yang diterima oleh negara, dipengaruhi oleh jumlah areal produksi hasil hutan (kehutanan) Disamping areal produksi, maka besaran tarif dan pungutan lainnya berpengaruh pada besaran PNBP kehutanan tersebut.

Contoh penerimaan bukan pajak dari Kehutanan adalah: - Dana Reboisasi (DR)

Setiap hasil hutan kayu yang diproduksi dari pemegang IUPH dari hutan alam dan hutan tanaman yang dibiayai dari sumber dana pemerintah dikenakan dana reboisasi.

DR ditetapkan berdasarkan Rekapitulasi Laporan Hasil Cruising Tebangan Tahunan (RLHC) atau usulan Laporan Hasil Penebangan /Produksi (ULHP) sesuai daerah penghasilnya.

DR dihitung dengan cara mengalikan jumlah satuan hasil hutan dengan tarif DR sebagaimana ditetapkan dalam peraturan Pemerintah yang mengatur tarif atas jenis PNBP yang berlaku pada Kementerian Kehutanan.

- Provisi Sumber Daya Hutan (PSDH)

Setiap hasil hutan kayu dan bukan kayu yang ditebang/diproduksi dari hutan negara atau dari areal yang dibiayai baik sebagian maupun seluruhnya dari sumber dana pemerintah dikenakan PSDH.

PSDH ditetapkan berdasarkan Rekapitulasi Laporan Hasil Cruising Tebangan Tahunan (RLHC) atau usulan Laporan Hasil Penebangan /Produksi (ULHP) sesuai daerah penghasilnya.

PSDH dihitung dengan cara mengalikan jumlah satuan hasil hutan dengan harga patokan dan tarif PSDH sebagaimana ditetapkan dalam peraturan Pemerintah yang mengatur tarif atas jenis PNBP yang berlaku pada Kementerian Kehutanan.

2.3.4. Pendapatan PNBP Perikanan

Besaran penerimaan PNBP perikanan dipengaruhi oleh volume penangkapan ikan. Disamping volume penangkapan ikan, maka besaran tarif dan pungutan lainnya berpengaruh pada besaran PNBP tersebut.

Contoh penerimaan bukan pajak dari PNBP Perikanan adalah: - Pungutan Hasil Perikanan (PHP)

Pungutan hasil perikanan dikenakan pada saat perusahaan perikanan Indonesia memperoleh dan/atau memperpanjang surat penangkapan ikan.

- Pungutan Perikanan Asing (PPA)

Pungutan perikanan asing dikenakan pada saat perusahaan perikanan asing memperoleh atau memperpanjang surat penangkapan ikan (SPI).

Draft Buletin Teknis Pendapatan Non Perpajakan

2.3.5. Pendapatan PNBP Pertambangan Panas Bumi

Besaran penerimaan PNBP Pertambangan Panas Bumi terdiri atas pungutan negara berupa Iuran Tetap dan Iuran Produksi serta pungutan negara lainnya sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

2.4. Pendapatan yang berasal dari layanan

Penerimaan dari kegiatan pelayanan yang dilaksanakan Pemerintah antara lain berupa pelayanan pendidikan, pelayanan kesehatan, pelayanan pelatihan, pemberian hak paten, merk, hak cipta, pemberian visa dan paspor, serta pengelolaan kekayaan negara yang tidak dipisahkan. Untuk pemerintah daerah, berdasarkan peraturan perundang-undangan yang ada saat ini, pendapatan yang berasal dari jasa layanan diantaranya adalah retribusi pelayanan kesehatan, retribusi pelayanan pelabuhan kapal dan lain sebagainya.

2.5. Pendapatan dari hasil investasi aset keuangan

Jenis penerimaan yang termasuk kelompok penerimaan dari hasil investasi aset keuangan adalah penerimaan dari penyertaan modal dan pemberian pinjaman yang antara lain berupa dividen, bagian laba pemerintah, dana pembangunan semesta, dan hasil penjualan saham Pemerintah.

2.6. Pendapatan bukan pajak lainnya

Jenis penerimaan yang termasuk kelompok penerimaan bukan pajak lainnya adalah penerimaan dari pemanfaatan aset (sewa), surplus pertukaran/penjualan aset, denda dan sitaan yang antara lain berupa pendapatan penjualan dan sewa, pendapatan jasa, pendapatan bunga, dan pendapatan lain-lain termasuk selisih kurs dalam mata uang asing (valas).

Draft Buletin Teknis Pendapatan Non Perpajakan

BAB III

AKUNTANSI PENDAPATAN NON PERPAJAKAN

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Terdapat empat karakteristik kualitatif sebagai prasyarat agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki, yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami.

Informasi yang dimuat dalam laporan keuangan pemerintah akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Informasi yang disajikan juga harus dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

Salah satu kendala informasi yang relevan dan andal pada laporan keuangan pemerintah adalah keseimbangan antar karakteristik kualitatif yang tepat di antara berbagai tujuan normatif. Kepentingan relatif antar karakteristik dalam berbagai kasus berbeda, terutama antara relevansi dan keandalan. Penentuan tingkat kepentingan antara dua karakteristik kualitatif dimaksud merupakan masalah pertimbangan profesional. Secara umum, dalam rangka akuntansi pendapatan operasional bukan pajak karakteristik andal lebih mengemuka dalam arti kepastian akan dapat direalisasikannya suatu pendapatan lebih diutamakan.

Dengan mempertimbangkan prinsip dan kendala di atas, pengakuan pendapatan operasional bukan pajak lebih ditekankan pada kemudahan bagi para pengguna laporan keuangan untuk membahaminya serta prinsip kehati-hatian dengan mengedepankan kepastian dapat direalisasikannya pendapatan operasional dimaksud.

Prosedur akuntansi pendapatan bukan pajak terdiri dari pengakuan, penilaian, pencatatan dan penyajian dalam laporan keuangan.

Tingkat keragaman pengakuan pendapatan bukan pajak secara umum senada dengan keragaman jenis pendapatan. Sesuai dengan PSAP 12 paragraf 19, Pendapatan LO diakui pada saat: (a) Timbulnya hak atas pendapatan atau (b) Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya ekonomi. Berkenaan dengan hal tersebut, pembahasan pengakuan pendapatan dengan melihat proses untuk memperoleh pendapatan dimaksud (earning proccess).

Berdasarkan proses untuk memperoleh pendapatan, dari beragam jenis PNBP dimaksud dapat dikelompokkan menjadi:

a. Perizinan;

b. Eksploitasi sumber daya alam; c. Layanan;

d. Hasil investasi & aset keuangan; e. Pendapatan lainnya.

3.1. Akuntansi Pendapatan Non Perpajakan-LO 3.1.1. Pendapatan Perizinan

a. Pengakuan

Draft Buletin Teknis Pendapatan Non Perpajakan

Pendapatan perizinan diakui pada saat izin diberikan oleh instansi yang berwenang mengeluarkan perizinan tersebut. Termasuk dalam kategori ini untuk pemerintah pusat adalah pemberian konsesi untuk melakukan eksplorasi dan/atau ekploitasi sumber daya alam dan hak pemanfaatan tanah. Mengacu pada penyajian laporan keuangan pemerintah pusat, saat ini contoh dari jenis pendapatan dari pemberian izin ini diantaranya pemberian izin izin iuran usaha pengelolaan hutan (IIUPH), izin penggunaan frekuensi dan lain-lainnya.

Sementara itu untuk pemerintah daerah, yang termasuk dalam kategori pendapatan dari pemberian izin ini adalah: retribusi izin mendirikan bangunan (IMB), retribusi izin trayek, retribusi tempat penginapan dll.

b. Pengukuran

Pendapatan perizinan dinilai sebesar tarif yang ditetapkan oleh pemerintah atas penerbitan izin tersebut.

c. Pencatatan

Pada saat pemohon izin menyetor uang ke kas negara/kas daerah atau rekening bendahara penerimaan, jurnal untuk mencatatnya adalah:

- Pada Pemerintah Pusat:

Diterima langsung di kas negara

No Uraian Debit Kredit

Akun antara xxx

Pendapatan-LO Izin Pemanfaatan Hasil Hutan

xxx

Diterima oleh Bendahara Penerimaan

No Uraian Debit Kredit

Kas di Bendahara Penerimaan xxx Pendapatan-LO Izin Pemanfaatan Hasil

Hutan

xxx

- Pada Pemerintah Daerah: Diterima langsung di kas daerah

No Uraian Debit Kredit

RK PPKD xxx

Pendapatan-LO Retribusi IMB xxx

Diterima oleh Bendahara Penerimaan

No Uraian Debit Kredit

Kas di Bendahara Penerimaan xxx

Pendapatan-LO Retribusi IMB xxx

d. Penyajian

Pendapatan perizinan disajikan pada Laporan Operasional menurut jenis pendapatan.

3.1.2. Pendapatan Operasional Eksploitasi SDA a. Pengakuan

Draft Buletin Teknis Pendapatan Non Perpajakan

Pola ekloitasi sumber daya alam terdiri dari pengambilan dan bagi hasil dari hasil perolehan SDA. Pengakuan pendapatan ini dibedakan menjadi dua kelompok, yaitu:

(1) Berdasar volume/unit pengambilan, dan;

Hak pemerintah atas pendapatan operasional yang berasal dari pengambilan/ eksploitasi SDA berdasarkan volume/unit, timbul pada saat pengambilan dilakukan oleh masyarakat atau pihak ketiga yang telah diberi izin.

Contoh pendapatan operasional dari aktivitas ini pada pemerintah pusat adalah izin pertambangan.

(2) Berdasarkan bagi hasil.

Hak pemerintah atas pendapatan operasional dari aktivitas ini pada pemerintah pusat adalah pada saat adanya eksploitasi sumber daya alam. Pendapatan operasional dari aktivitas ini diakui pada saat terdapat penetapan jumlah SDA yang dieksploitasi.

Contoh pendapatan operasional dari bagi hasil ini pada pemerintah pusat adalah pendapatan hasil pertambangan.

b. Pengukuran

Pendapatan dari ekploitasi sumber daya alam dinilai sebesar tarif yang ditetapkan oleh pemerintah atas penerbitan eksploitas dan atau sebesar bagi hasil yang akan diterima oleh entitas pemerintah.

c. Pencatatan

Diterima langsung di kas negara

No Uraian Debit Kredit

Akun antara xxx

Pendapatan-LO Sumber Daya Alam xxx

Diterima oleh Bendahara Penerimaan

No Uraian Debit Kredit

Kas di Bendahara Penerimaan xxx

Pendapatan-LO Sumber Daya Alam xxx

Dilakukan penagihan oleh entitas pemerintah

No Uraian Debit Kredit

Piutang xxx

Pendapatan-LO Sumber Daya Alam xxx

d. Penyajian

Pendapatan dari ekploitasi sumber daya alam disajikan pada Laporan Operasional menurut jenis pendapatan.

3.1.3. Pendapatan Jasa Layanan

Dalam PSAP 09 disebutkan bahwa suatu transaksi melibatkan transfer sesuatu yang mempunyai nilai. Suatu transaksi dengan pertukaran timbul ketika masing-masing pihak dalam transaksi tersebut mengorbankan dan menerima suatu nilai sebagai gantinya. Terdapat dua arus timbal balik atas sumber daya atau janji untuk menyediakan sumber daya.

Draft Buletin Teknis Pendapatan Non Perpajakan

a. Pengakuan

Pendapatan diakui hanya ketika besar kemungkinannya bahwa manfaat ekonomi atau potensi layanan yang terkait dengan transaksi tersebut akan mengalir ke entitas. Ketika outcome dari sebuah transaksi yang melibatkan pemberian jasa tidak dapat diestimasi secara handal, pendapatan akan diakui hanya sejauh beban yang dapat dipulihkan.

b. Pengukuran

Pendapatan diukur sebesar nilai wajarnya ketika diterima. Jumlah pendapatan yang diterima biasanya ditentukan dengan kesepakatan bersama antara entitas dengan pengguna aset atau layanan.

c. Pencatatan di Pemerintah Pusat Diterima langsung di kas negara

No Uraian Debit Kredit

Akun antara xxx

Pendapatan-LO Pendapatan Pendidikan xxx

Diterima langsung diterima oleh Bendahara Penerimaan

No Uraian Debit Kredit

Kas di Bendahara Penerimaan xxx

Pendapatan-LO Pendapatan Pendidikan xxx

Dilakukan penagihan oleh entitas pemerintah

No Uraian Debit Kredit

Piutang PNBP xxx

Pendapatan-LO Pendapatan Pendidikan xxx

d. Pencatatan di Pemerintah Daerah Diterima langsung di kas daerah

No Uraian Debit Kredit

RK PPKD xxx

Pendapatan-LO Retribusi Pelayanan Kesehatan

xxx

Diterima oleh Bendahara Penerimaan

No Uraian Debit Kredit

Kas di Bendahara Penerimaan xxx Pendapatan-LO Retribusi Pelayanan

Kesehatan

xxx

Dilakukan penagihan oleh entitas pemerintah

No Uraian Debit Kredit

Piutang Retribusi xxx

Pendapatan-LO Retribusi Pelayanan Kesehatan

xxx

e. Penyajian

Pendapatan dari jasa layanan disajikan pada Laporan Operasional menurut jenis pendapatan.

Draft Buletin Teknis Pendapatan Non Perpajakan

3.1.4. Pendapatan Hasil Investasi dan Aset Keuangan a. Pengakuan

Pendapatan diakui hanya ketika besar kemungkinannya bahwa manfaat ekonomi atau potensi pendapatan dari hasil investasi dan pemanfaatan aset akan mengalir ke entitas.

b. Pengukuran

Pendapatan dinilai sebesar hak pemerintah yang akan meningkatkan ekuitas suatu entitas pemerintah. Jumlah pendapatan yang diterima biasanya ditentukan dengan kesepakatan bersama antara entitas dengan pengguna aset.

c. Pencatatan di Pemerintah Pusat Diterima langsung di kas negara

No Uraian Debit Kredit

Akun antara xxx

Pendapatan-LO Dividen Tunai xxx

Pada saat pengumuman oleh BUMN

No Uraian Debit Kredit

Piutang Dividen xxx

Pendapatan-LO Dividen Tunai xxx

d. Pencatatan di Pemerintah Daerah Diterima langsung di kas daerah

No Uraian Debit Kredit

RK PPKD xxx

Lain-lain PAD yang sah-LO Dividen Tunai xxx

Pada saat pengumuman oleh BUMN

No Uraian Debit Kredit

Piutang Dividen xxx

Lain-lain PAD yang sah-LO Dividen Tunai xxx

e. Penyajian

Pendapatan dari hasil investasi dan aset keuangan disajikan pada Laporan Operasional menurut jenis pendapatan.

3.1.5. Pendapatan Operasional Lainnya a. Pengakuan

Pendapatan diakui hanya ketika besar kemungkinannya bahwa manfaat ekonomi atau potensi jasa yang terkait dengan transaksi tersebut telah mengalir ke entitas. Contoh dari pedapatan ini misalnya penjualan aset sitaan yang telah berkekuatan hukum tetap, dan surplus dari penjualan aset tetap pemerintah. b. Pengukuran

Pendapatan diukur sebesar nilai wajarnya ketika diterima. Jumlah pendapatan yang diterima biasanya ditentukan dengan kesepakatan bersama antara entitas dengan pengguna aset atau layanan.

c. Pencatatan di Pemerintah Pusat Diterima langsung di kas negara

Draft Buletin Teknis Pendapatan Non Perpajakan

No Uraian Debit Kredit

Akun antara xxx

Pendapatan-LO Surplus penjualan Aset xxx

d. Pencatatan di Pemerintah Daerah Diterima langsung di kas daerah

No Uraian Debit Kredit

RK PPKD xxx

Lain-lain PAD yang sah-LO Surplus penjualan Aset

xxx

e. Penyajian

Pendapatan dari jasa layanan disajikan pada Laporan Operasional menurut jenis pendapatan.

3.1.6. Penyajian Pendapatan Non Perpajakan pada Laporan Operasional

Penyajian pendapatan non perpajakan pemerintah pusat pada Laporan Operasional akan tergantung pada tugas dan fungsi dari entitas yang melaporkannya. Apabila pendapatan non perpajakan tersebut merupakan tugas dan fungsi yang dilakukan oleh entitas, maka pendapatan tersebut disajikan dalam kelompok operasional pada Laporan Operasional entitas yang bersangkutan. Namun apabila pendapatan tersebut bukan merupakan tugas dan fungsi dari entitas yang bersangkutan, maka disajikan pada kelompok pendapatan non operasional pada Laporan Operasional entitas yang bersangkutan. Contoh dari transaksi tersebut adalah pendapatan biaya pelelangan, dimana pada entitas dibawah Kementerian Pekerjaan Umum dan Perumahan Rakyat dan DJKN menjadi pendapatan operasional namun untuk entitas lain akan menjadi pendapatan non operasional.

Penyajian pada Laporan Operasional pada pemerintah pusat seperti ilustrasi di bawah ini:

Satker ESDM Laporan Operasional

Untuk periode yang berakhir 31 Desember 20xx Pendapatan Operasional:

- Pendapatan Minyak Bumi Rpxxx

- Pendapatan Gas Bumi xxx

Jumlah Pendapatan non Operasional Rpxxx

Beban:

- Beban Pegawai Rpxxx

- Beban Persediaan xxx

- Beban Barang (Pemeliharaan) xxx

- Beban Penyisihan Piutang xxx

- Beban Penyusutan xxx

Jumlah Beban xxx

Surplus/Defisit sebelum Kegiatan Non Operasional Rpxxx

Draft Buletin Teknis Pendapatan Non Perpajakan

Pendapatan/Beban Non Operasional: - Pendapatan Dokumen Pelelangan

xxx

Surplus/Defisit sebelum Pos Luar Biasa Rpxxx

Pos Luar Biasa:

- Pendapatan/Beban pos luar biasa xxx

Surplus/Defisit Operasional Rpxxx

Ilustrasi penyajian pada Laporan Operasional pada pemerintah daerah seperti di bawah ini:

SKPD

Laporan Operasional

Untuk periode yang berakhir 31 Desember 20xx Pendapatan Operasional:

- Pendapatan Asli Daerah Rpxxx

- Pendapatan Transfer xxx

- Lain-lain PAD yang sah xxx

Jumlah Pendapatan non Operasional Rpxxx

Beban:

- Beban Pegawai Rpxxx

- Beban Persediaan xxx

- Beban Barang (Pemeliharaan) xxx

- Beban Penyisihan Piutang xxx

- Beban Penyusutan xxx

Jumlah Beban xxx

Surplus/Defisit sebelum Kegiatan Non Operasional Rpxxx

Pendapatan/Beban Non Operasional: - Pendapatan Dokumen Pelelangan

xxx

Surplus/Defisit sebelum Pos Luar Biasa Rpxxx

Pos Luar Biasa:

- Pendapatan/Beban pos luar biasa xxx

Surplus/Defisit Operasional Rpxxx

Draft Buletin Teknis Pendapatan Non Perpajakan

3.2. Akuntansi Pendapatan Bukan Pajak-LRA 3.2.1. Pengakuan

Pendapatan Bukan Pajak-LRA adalah seluruh penerimaan uang yang masuk ke Rekening Kas Umum Negara yang berasal dari selain perpajakan yang diakui sebagai penambah SAL dan menjadi hak pemerintah dalam periode tahun anggaran yang bersangkutan serta tidak perlu dibayar kembali.

Akuntansi pendapatan-LRA disusun untuk memenuhi kebutuhan pertanggungjawaban sesuai dengan ketentuann dan untuk keperluan pengendalian bagi manajemen pemerintah pusat dan daerah

Sesuai paragraf 21 PSAP 02, dinyatakan, “Pendapatan-LRA diakui pada saat

diterima pada Rekening Kas Umum Negara/Daerah.” Berbeda dengan Pendapatan

Bukan Pajak-LO dimana pendapatan diakui pada titik-titik tertentu yang antara jenis pendapatan bukan pajak yang satu dengan yang lainnya berbeda titik pengakuannya.. Pengakuan Pendapatan Bukan Pajak-LRA dicatat pada saat kas masuk ke rekening kas negara untuk semua jenis dan karakteristik pendapatan bukan pajak.

Penerimaan kas di Rekening KUN ini diinterpretasikan dalam IPSAP 02 sehingga pendapatan sesuai PSAP tidak hanya pendapatan yang kasnya masuk ke rekening KUN/KUD melainkan mencakup juga, antara lain :

a. Pendapatan kas yang diterima oleh bendahara penerimaan yang sebagai pendapatan negara/daerah dan hingga tanggal pelaporan belum disetor ke RKUN/RKUD, dengan ketentuan bendahara penerimaan tersebut merupakan bagian dari BUN/BUD.

b. Pendapatan kas yang diterima satker/SKPD dan digunakan langsung tanpa disetor ke RKUN/RKUD, dengan syarat entitas penerima wajib melaporkannya kepada BUN/BUD untuk diakui sebagai pendapatan negara/daerah.

c. Pendapatan yang diterima oleh entitas lain di luar pemeintah tetapi atas nama BUN/BUD dan pendapatan terlambat disetor ke RKUN/RKUD.

Dokumen sumber pencatatan pengakuan Pendapatan Bukan Pajak-LRA adalah bukti setor seperti SSBP (Surat Setoran Bukan Pajak) atau dokumen lainnya yang dipersamakan setelah mendapat Nomor Transaksi Penerimaan Negara (NTPN) dari bank/pos tempat menyetor.

Jurnal untuk mengakui Pendapatan Bukan Pajak-LRA adalah sebagai berikut:

No Uraian Debit Kredit

Akun antara xxx

Pendapatan Bukan Pajak – LRA xxx

*) Jurnal tersebut merupakan jurnal akuntansi secara umum, dimana masing entitas dapat mengembangkannya sesuai dengan karakteristik masing-masing.

3.2.2. Pengukuran

Pendapatan Bukan Pajak-LRA diukur sebesar nominal uang yang masuk ke kas negara sebagaimana dokumen sumber bukti setornya. Akuntansi Pendapatan Bukan Pajak-LRA dilaksanakan dengan menggunakan asas bruto, yaitu pendapatan dicatat sebesar nilai brutonya tanpa

Draft Buletin Teknis Pendapatan Non Perpajakan

dikurangkan/dikompensasikan dengan belanja yang dikeluarkan untuk memperoleh pendapatan tersebut.

Dalam hal besaran pengurang terhadap pendapatan-LRA bruto (biaya) bersifat variabel terhadap pendapatan dimaksud dan tidak dapat dianggarkan terlebih dahulu dikarenakan proses belum selesai, maka azas bruto dapat dikecualikan.

3.2.3. Akuntansi Pendapatan-LRA

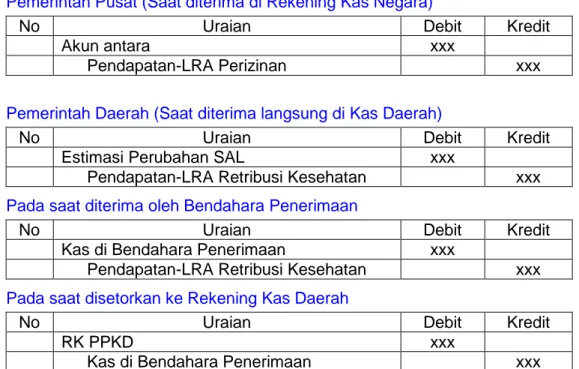

a. Pemerintah Pusat (Saat diterima di Rekening Kas Negara)

No Uraian Debit Kredit

Akun antara xxx

Pendapatan-LRA Perizinan xxx

b. Pemerintah Daerah (Saat diterima langsung di Kas Daerah)

No Uraian Debit Kredit

Estimasi Perubahan SAL xxx

Pendapatan-LRA Retribusi Kesehatan xxx

Pada saat diterima oleh Bendahara Penerimaan

No Uraian Debit Kredit

Kas di Bendahara Penerimaan xxx

Pendapatan-LRA Retribusi Kesehatan xxx

Pada saat disetorkan ke Rekening Kas Daerah

No Uraian Debit Kredit

RK PPKD xxx

Kas di Bendahara Penerimaan xxx

3.2.4. Penyajian

Pendapatan Bukan Pajak-LRA disajikan pada Laporan Realisasi Anggaran yang dikelompokkan per jenis Pendapatan Bukan Pajak dalam mata uang rupiah. Apabila terdapat penerimaan kas atas Pendapatan Bukan Pajak-LRA dalam mata uang asing, maka penerimaan tersebut dijabarkan dan dinyatakan dalam mata uang rupiah dengan menggunakan kurs tengah bank sentral pada tanggal pelaporan.

Ilustrasi penyajian:

Laporan Realisasi Pendapatan Bukan Pajak-LRA

Untuk Tahun Yang Berakhir Sampai Dengan 31 Desember 20X1 dan 20X0

Akun Uraian Anggaran

20X1 Realisasi 20X0 (%) Realisasi 20X0 xxx Pendapatan Sumber Daya Alam xxxxxxxx xxxxxxxx xx xxxxxxxx xxx Pendapatan Bagian Pemerintah atas Laba

xxxxxxxx xxxxxxxx xx xxxxxxxx

xxx

Pendapatan Negara Bukan Pajak Lainnya

xxxxxxxx xxxxxxxx xx xxxxxxxx

Draft Buletin Teknis Pendapatan Non Perpajakan

3.2.5. Pengungkapan

Pendapatan Bukan Pajak-LRA yang dilaporkan pada Laporan Realisasi Anggaran diungkapkan secara memadai dalam Catatan atas Laporan Keuangan. Informasi tersebut antara lain:

- Kebijakan akuntansi yang digunakan dalam pengakuan dan pengukuran Pendapatan Bukan Pajak-LRA.

- Informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian target APBN, berikut kendala dan hambatan yang dihadapi dalam pencapaian target, serta daftar-daftar yang merinci lebih lanjut angka-angka yang dianggap perlu untuk dijelaskan.

- Perubahan peraturan perundangan terkait Pendapatan Bukan Pajak.

Draft Buletin Teknis Pendapatan Non Perpajakan

BAB IV

PENYESUAIAN PENDAPATAN NON PERPAJAKAN

Pengakuan pendapatan non perpajakan pada pemerintah erat kaitannya dengan proses pengakuan pendapatan non perpajakan tersebut. Pengakuan pendapatan pada umumnya berhubungan dengan proses pengakuan pendapatannya. Secara umum pengakuan suatu pendapatan dapat digolongkan dalam:

a. Penerimaan pendapatan secara Kas (Cash)

Pendapatan non perpajakan pada pemerintah daerah diakui pada saat telah diterima di Kas Daerah atau diterima oleh SKPD. Penerimaan secara kas ini dapat terjadi pada saat manfaat/benefit telah diterima oleh wajib bayar dan pembayaran telah diterima oleh entitas. Kondisi biasa terjadi pada proses penerimaan Retribusi, dimana wajib bayar melakukan pembayaran terlebih dahulu sebelum menerima manfaat/benefit dari pemerintah daerah dan tidak didahului dengan surat penagihan. Manfaat/benefit tersebut dapat berupa penyediaan barang, fasilitas, jasa atau benefit lainnya. Contoh transaksi ini antara lain pendapatan yang dipungut dari retribusi izin mendirikan bangunan (IMB), retribusi trayek, retribusi izin usaha perikanan, retribusi pelayanan pasar dll. Meskipun manfaat yang diterima oleh wajib bayar melebihi satu tahun, namun karena sifat penerimaan pendapatan tersebut adalah pemberian izin dan bukan penggunaan atau pemanfaatannya maka pendapatan tersebut diakui secara kas dan tidak diperhitungkan sesuai dengan berjalannya waktu (earn).

b. Penerimaan pendapatan yang terhutang (Accrued Revenue)

Suatu kondisi dimana manfaat/benefit telah diterima oleh wajib bayar namun belum terdapat pembayaran uang oleh wajib bayar ke SKPD atau Kas Daerah, karena itu selanjutnya diterbitkan surat penetapan/surat penagihan. PNBP diakui pada saat ditetapkan terutang oleh pemerintah daerah atau oleh SKPD yang memiliki kewenangan untuk menagih. Kondisi ini terjadi apabila wajib bayar belum membayarkan retribusi atau PNBP Daerah sampai dengan tanggal pelaporan keuangan

c. Penerimaan pendapatan yang ditangguhkan (Unearned Revenue)

Suatu kondisi pengakuan pendapatan dimana uang telah diterima oleh kas daerah atau oleh SKPD namun manfaat belum diterima oleh wajib bayar. Pengakuan pendapatan pada jenis ini dilakukan sejalan dengan penyerahan jasa oleh entitas atau sesuai dengan berlalunya waktu (earned). Contoh tarnsaksi ini adalah pendapatan sewa gedung oleh pihak ketiga yang dibayar terlebih dahulu untuk jangka waktu yang melebihi 12 bulan.

d. Penerimaan pendapatan secara angsuran (Installment)

Suatu kondisi dimana wajib bayar melakukan pembayaran secara bertahap ke Kas Daerah atas suatu penetapan/penagihan yang dilakukan oleh Daerah maupun atas perjanjian tertentu yang menyatakan wajib bayar melakukan pembayaran secara bertahap. Retribusi atau pendapatan diakui sebesar jumlah yang diterima oleh kas daerah.

Draft Buletin Teknis Pendapatan Non Perpajakan

Pada akhir periode akuntansi, perlu dilakukan penyesuaian atas pendapatan yang masih terhutang (accrued) dan pendapatan yang ditangguhkan (deferral). Penyesuaian perlu dilakukan untuk menggambarkan kondisi yang sesungguhnya atas hak suatu entitas yang menambah ekuitas pada tahun berjalan.

Metode pencatatan pendapatan ditangguhkan dapat menggunakan metode pendapatan atau metode aset, tergantung dari sistem yang dikembangkan oleh pemerintah dan ditetapkan secara konsisten. Berikut disajikan metode pencatatan pengakuan pendapatan tersebut:

c. Metode Pendapatan

Pada saat penerimaan pendapatan

No Uraian Debit Kredit

Akun antara xxx

Pendapatan-LO Jasa layanan xxx

Pada saat penyesuaian akhir tahun

No Uraian Debit Kredit

Pendapatan-LO Jasa layanan xxx

Pendapatan Diterima Dimuka xxx

d. Metode Aset

Pada saat penerimaan pendapatan

No Uraian Debit Kredit

Akun antara xxx

Pendapatan Diterima Dimuka xxx

Pada saat penerimaan pendapatan

No Uraian Debit Kredit

Pendapatan Diterima Dimuka xxx

Pendapatan-LO Jasa layanan xxx