PENGARUH DEBT TO ASSET RATIO, DEBT TO EQUITY RATIO, QUICK RATIO, DAN RETURN ON EQUITY TERHADAP HARGA SAHAM PADA

PERUSAHAAN SUB SEKTOR OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2015

, ,

1

Mahasiswa Program Studi Pendidikan Ekonomi STKIP PGRI Sumatera Barat 2

Dosen Program Studi Pendidikan Ekonomi STKIP PGRI Sumatera Barat [email protected]

ABSTRACT

This study aims to determine the effect of debt to asset ratio, debt to equity ratio, quick ratio, and return on equity to stock prices in automotive sub-companies listed on the Indonesian stock exchange period 2011-2015.The analysis technique used in this research is panel data regression analysis, with the help of Eviews8 program. The results of this study indicate that: 1). there is no negative effect between debt to asset ratio and stock price which show positive value coefficient (0.733204) and t-statistic value (0.351584) and probability value (0.7265 >0,05). 2) there is no negative effect between debt to equity ratio and stock price which shows value of coefficient value (-0.659589) with t-statistic value (0.581486) and significant value (0.5633> 0,05). 3) there is no influence between quick ratio to stock price which shows coefficient value equal to (-0.169040) with value of t-statistic (-0.457378) and significant value (0.6492> 0,05). 4) there is a positive influence between return on equity with stock price which shows coefficient value equal to (0,267162) with t-statistic value (3,59000) and significant value (0.0007 <0,05). 5) Debt to asset ratio, debt to equity ratio, quick ratio and return on equity jointly affect the stock price shown from F_hitung value (3.592109) with probability value (0.001320 <0,05). Based on the results of this study, it is suggested that the company improve the performance of the company through financial ratios agara can attract investors to invest and can increase stock prices.

Keywords: Stock Price, Debt To Asset Ratio, Debt To Equity Ratio, Quick Ratio and Return On Equity

PENDAHULUAN

Bursa Efek Indonesia (BEI) atau Indonesian Stock Exchange

(IDX) merupakan pasar modal yang ada di Indonesia. Bursa Efek Indonesia memiliki peranan penting

sebagai sarana bagi masyarakat untuk berinvestasi, yang merupakan salah satu alternatif penanaman

modal. Bagi perusahaan, BEI

membantu perusahaan untuk

dengan cara go public yaitu kegiatan penawaran saham atau efek lainnya

yang dilakukan oleh emiten

(perusahan yang go public) kepada masyarakat berdasarkan tata cara yang diatur oleh UU pasar modal dan peraturan pelaksanaannya.

Dalam perdagangan saham sehari-hari harga saham selalu berfluktuatif

baik itu kenaikan maupun

penurunan. Harga saham di Bursa Efek ditentukan oleh mekanisme pasar yaitu kekuatan permintaan dan penawaran saham tersebut. Semakin banyak orang yang membeli suatu saham, maka harga saham tersebut

cenderung akan bergerak naik.

Demikian juga sebaliknya, semakin banyak orang yang yang menjual saham suatu perusahaan, maka harga saham tersebut akan bergerak turun.

Signallingtheory menjelaskan

mengapa perusahaan mempunyai

dorongan untuk memberikan

informasi laporan keuangan pada

pihak eksternal, hubungan teori

sinyal dengan penelitian ini

menunjukkan bahwa kinerja

keuangan perusahaan yang diukur dengan melihat rasio keuangan sering dianggap sebagai sinyal bagi investor

dalam menilai baik buruknya

perusahaan, hal ini disebabkan

karena kinerja keuangan perusahaan dapat membawa pengaruh terhadap harga saham perusahaan.

Objek yang akan diteliti pada penelitian ini adalah perusahaan Sub Sektor Otomotif yang terdaftar di Bursa Efek Indonesia. Sub sektor

otomotif merupakan salah satu

bagian dari sektor aneka industri, yang merupakan bagian kebutuhan yang pokok bagi masyarakat. Berikut ini adalah data perkembangan harga saham pada perusahaan otomotif

yang terdaftar di Bursa

EfekIndonesia.

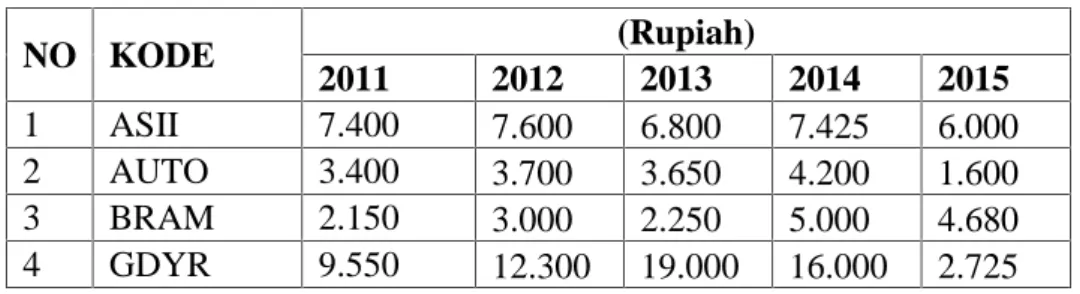

Tabel 1.Perkembangan Harga Saham Penutupan Akhir Tahun Perusahaan Sub Sektor Otomotif Periode 2011-2015

NO KODE (Rupiah) 2011 2012 2013 2014 2015 1 ASII 7.400 7.600 6.800 7.425 6.000 2 AUTO 3.400 3.700 3.650 4.200 1.600 3 BRAM 2.150 3.000 2.250 5.000 4.680 4 GDYR 9.550 12.300 19.000 16.000 2.725

5 GJTL 3.000 2.225 1.600 1.425 530 6 IMAS 12.800 5.300 4.900 4.000 2.365 7 INDS 3.500 4.200 2.675 1.600 350 8 LPIN 2.200 7.650 5.000 6.200 5.375 9 MASA 500 450 390 420 351 10 NIPS 4.000 4.100 325 487 425 11 PRAS 132 255 185 151 1.526 12 SMSM 1.360 2.525 3.450 4.750 4.760

Sumber :www.idx.co.iddiakses pada bulan Februari 2017 Dari data di atas dapat dilihat

bahwa tidak semua perusahaan sub sektor otomotif pada periode 2011-2015 memiliki harga saham pada periode akhir tahun (closing price) yang sama, namun terjadi perubahan harga saham setiap akhir tahun. Harga saham pada akhir tahun tertinggi dimiliki oleh perusahaan Goodyear Indonesia Tbk (GDYR) dengan closing price periode 2011 sebesar Rp.12.300.

Sedangkan untuk harga

saham pada akhir tahun terendah dimiliki oleh Prima Alloy Steal

Universal Tbk (PRAS) dengan

closing price sebeesar Rp.132 pada

periode 2011.

Menurut Brigham dan

Houston (2006:33), faktor-faktor

yang mempengaruhi harga saham dapat berasal dari faktor internal maupun eksternal. Adapun faktor

internal perusahaan antara lain

adalah laba perusahaan, pertumbuhan aktiva, likuiditas, leverage, nilai

kekayaan total, penjualan, dan

kebijakan pembagian dividen.

Salah satu faktor yang dapat mempengaruhi harga saham adalah

debt to asset ratio yaitu rasio yang

digunakan untuk mengukur seberapa besar jumlah keseluruhan kebutuhan

dana perusahaan dibiayai oleh

hutang. Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk

investasi pada aktiva guna

menghasilkan keuntungan bagi

perusahaan.

Debt to equity ratio yaitu

rasio yang menggambarkan

perbandingan antara total hutang

dengan total ekuitas, semakin

besarnya rasio ini maka akan menunjukkan semakin besar beban bunga dan hutang jangka panjang yang harus dibayar sehingga akan

menurunkan laba perusahaan, dengan menurunya laba perusahaan maka akan berpengaruh terhadap kenaikan dan penurunan harga saham.

Quick ratio yang merupakan

salah satu rasio yang digunakan untuk mengukur tingkat likuiditas

perusahaan dengan cara

membandingkan aset lancar yang dikurangkan dengan nilai persediaan dan hutang lancar, investor dapat

menggunakan rasio ini untuk

mengukur kemampuan perusahaan menutup utang lancar tanpa dikaitkan dengan jumlah persediaan yang dimiliki sehingga hal tersebut akan berpengaruh terhadap harga saham.

Return On Equity juga dapat

mempengaruhi harga saham. Rasio ini merupakan rasio penting bagi para pemilik dan pemegang saham karena rasio tersebut menunjukkan

kemampuan perusahaan dalam

mengelola modal dari pemegang saham untuk mendapatkan laba bersih.

Oleh karena itu maka penulis

tertarik untuk meneliti tentang

pengaruh debt to asset ratio, debt to

equity ratio, quick ratio dan return on equity terhadap harga saham

dengan menjadikan perusahaan Sub Sektor Otomotif yang terdaftar di Bursa Efek Indonesia sebagai objek

penelitian dalam skripsi yang

berjudul “ Pengaruh Debt To Asset

Ratio, Debt To Equity Ratio, Quick Ratio, dan Return On equity Terhadap Harga Saham Pada Perusahaan Sub Sektor Otomotif Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015”.

METODE PENELITIAN

Jenis penelitian yang digunakan

dalam penelitian ini adalah penelitian deskriptif dan asosiatif, dengan periode penelitian ini adalah pada tahun 2011 sampai dengan 2015. Penelitian ini dilakukan melalui data yang diambil dari situs resmi Bursa Efek Indonesia yakni www.idx.co.id

dan dilakukan pada bulan Juli 2017. Data untuk peneitian ini adalah seluruh laporan keuangan perusahaan otomotif yaitu 12 perusahaan dengan periode waktu 5 tahun maka jumlah

data yang digunakan adalah

Analisis Data

1. Analisis deskriptif

Adalah analisis yang

memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), maksimum, minimum.

Agar dapat menganalisis data

kuantitatif secara deskriptif. 2. Uji Regresi Data Panel

a. Estimasi Regresi Data Panel

1) Uji Commont (Common Effect)

2) Uji Fixed (Fixed Effect)

3) Uji Random (Random Effect)

b. Pengujian Analisis Regresi Data Panel

1) Uji Signifikan Fixed Effect (Uji

Chow)

2) Uji Signifikan Random Effect

(Uji Hausman)

c. Koefisien Determinasi (R2)

d. Uji Hipotesis

1. Uji t

2. Uji F

HASIL PENELITIAN DAN

PEMBAHASAN

Penelitian ini mnggunakan

estimsi regresi data panel, dimana dalam regresi data panel ada tiga

model yaitu common effect, fixed

effect dan random effect. Untuk

menentkan model yang akan

digunakan maka diperlukan uji prasyarat yaitu uji chow, uji hausman dan uji LM.

Setelah melakukan penelitian

terhadap 60 data mengenai harga saham, debt to asset ratio, debt to

equity ratio, quick ratio, dan return on equity perusahaan otomotif yang

terdaftar di BEI periode 2011-2015 maka didapatkan hasil uji chow

memperoleh Fhitung sebesar

10.627101 dengan nilai Ftabel df

(9,36) α=(5%) adalah 2.54, sehingga nilai Fhitung> Ftabel maka H0 ditolak,

sehingga model data panel yang dapat digunakan adalah Fixed Effect

Model. Sedangkan untuk hasil uji hausman diperoleh nilai Chi-Squares

(X2hitung) sebesar 2.971229 dengan

nilai Chi-Square (X2tabel) adalah

9,488, sehingga nilai X2hitung< X2tabel

maka H0 diterima, maka dapat

disimpulkan bahwa model terbaik

yang dipilih menggunakan uji

hausman yaitu Random Effect Model. Hasil uji LM memperoleh hasil nilai

breusch-Pagan sebesar 42.10019

9,488, sehingga nilai LMhitung >

Chi-Squaretabel maka dapat disimpulkan

bahwa Ha diterima, dan model yang

digunakan adalah random effect.

Hasil ini sejalan dengan uji Hausman dan uji LM yang menyatakan bahwa uji random effect lebih baik dibandingkan dengan model yang lainnnya.

1.Pengaruh Debt to Asset Ratio terhadap harga saham perusahaan otomotif yang terdaftar di BEI Periode 2011-2015

Berdasarkan hasil olahan data dapat dilihat bahwa debt to asset

ratio memiliki nilai koefisien bernilai

positif 0.733204 dengan nilai

t-statistik 0.351584 dan nilai

probability 0.7265 >0,05. Hal ini menunjukkan bahwa debt to asset

ratio tidak berpengaruh terhadap

harga saham perusahaan otomotif

yang terdaftar di Bursa Efek

Indonesia periode 2011-2015.

Semakin tinggi debt to asset ratio

maka semakin besar jumlah

pinjaman yang digunakan untuk

investasi pada aktiva guna

menghasilkan keuntungan bagi

perusahaan. Apabila perusahaan

dapat membayarkan seluruh

utangnya tanpa mengalamai defisit

maka kinerja perusahaan dapat dikatakan baik.

Penelitian ini sejalan dengan

penelitian yang dilakukan oleh

Ariyanti (2016) dengan hasil bahwa adanya pengaruh positif dan tidak signifikan antara debt to asset ratio terhadap harga saham. Hal ini berarti setiap kenaikan maupun penurunan rasio ini tidak akan berpengaruh

terhadap harga saham, artinya

meskipun debt to asset ratio

memiliki pengaruh yang positif

terhadap harga saham, namun

pengaruh tersebut tidak signifikan

atau dapat dikatakan tidak

mempengaruhi harga saham.

Hasil yang diperoleh

mengisyaratkan nilai debt to assets

ratio yang tinggi akan

mengakibatkan penurunan harga

saham hal tersebut terjadi karena sebagian besar kegiatan operasional perusahaan dibiayai oleh utang, dan menyebabkan risiko yang tinggi karena setiap keutungan yang didapat perusahaan akan diprioritaskan untuk membayar utang sehingga akan mengurangi minat investor untuk berinvestasi .

2. Pengaruh Debt To Equity Ratio

Terhadap Harga Saham

Perusahaan Otomotif yang Terdafatar Di Bursa Efek Indonesia Periode 2011-2015

Berdasarkan hasil olahan data dapat dilihat bahwa debt to equity

ratio memiliki nilai koefisien negatif

sebesar -0.659589 dengan nilai

t-statistik -0.581486 dan nilai

probability sebesar 0.5633 > 0,05. Hal ini menunjukkan bahwa tidak terdapat pengaruh debt to equity

ratio terhadap hargsa saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

Hal tersebut terjadi karena

bagi investor masalah utang

perusahaan merupakan faktor

internal manajemen yang dapat

dikelola atau dikendalikan sehingga

dalam memutuskan untuk

berinvestasi investor lebih memilih

mencari alternatif lain. Hasil

penelitian ini sesuai dengan

penelitian (Mamik, 2012) dan

(Sondack, 2015) yang menemukan hasil bahwa debt to equity ratio berpengaruh negatif dan tidak signifikan terhadap harga saham

artinya setiap kenaikan dan

penurunan debt to equity ratio tidak mempengaruhi harga saham.

Namun penelitian ini bertolak

belakang dengan teori yang

dikemukakan oleh Brigham dan Houston (2007) yang menyatakan bahwa harga saham bisa dipengaruhi oleh debt to equity ratio. Hal tersebut menunjukkan bahwa kemampuan

perusahaan dalam pengelolaan

hutang dengan modal sendiri sebagai jaminan, ketika nilai debt to equity

ratio tinggi maka dapat dikatakan perusahaan sangat bergantung pada pihak luar sehingga saat mengasilkan laba perusahaan akan membayar hutang dibanding membagi dividen. Sedangkan saat nilai debt to equity

ratio rendah menandakan modal yang digunakan dalam operasional perusahaan kecil dan akan menarik minat investor untuk berinvestasi artinya tinggi rendahnya debt to

equity ratio akan mempengaruhi harga saham.

3.Pengaruh Quick Ratio Terhadap Harga Saham Perusahaan Otomotif yang Terdafatar Di Bursa Efek Indonesia Periode 2011-2015

Berdasarkan hasil olahan data

dapat dilihat bahwa quick ratio

memiliki nilai koefisien negatif sebesar -0.169040 dengan nilai

t-statistik -0.457378 dan nilai

probability sebesar 0.6492 >0,05. Hal ini menunjukkan bahwa quick

ratio tidak berpengaruh terhadap

hargsa saham perusahaan otomotif

yang terdaftar di Bursa Efek

Indonesia periode 2011-2015.

Penelitian sejalan dengan

penelitian Raghilia (2014) dan

Nurjati (2011) yang menunjukkan

hasil bahwa quick ratio berpengaruh negatif dan tidak siginifikan terhadap harga saham, artinya setiap kenaikan dan penurunan nilai quick ratio tidak akan mempengaruhi harga saham.

Namun penelitian ini bertolak

belakang dengan penelitian

Mandasari (2014) yang

mengemukakan bahwa rasio

likuiditas yang diukur dengan quick

ratio dapat mempengaruhi naik turun

nya harga saham.

Hal tersebut terjadi karena aktiva yang dimiliki perusahaan mampu memenuhi kewajiban jangka pendeknya tanpa harus melikuidasi

atau terlalu bergantung pada

persediaan. Dengan niali quick ratio

tinggi menunjukkan bahwa

perusahaan yang padat modal

tentunya cenderung bisa melakukan pembayaran hutang-hutang jangka pendek dengan menggunakan aktiva lancar karena aktiva lancar yang dimiliki perusahaan bisa menutupi

untuk membayar hutang-hutang

jangka pendek yang telah jatuh tempo.

Sehingga pihak kreditur

mempunyai kepercayaan lagi kepada perusahaan untuk memberi pinjaman atau hutang dalam jangka pendek karena perusahaan memiliki nilai

quick ratio yang tinggi, sebab nilai quick ratio yang tinggi merupakan

kesanggupan perusahaan untuk

membayar seluruh hutang-hutang

jangka pendeknya. Bagi pihak

invesor akan berminat untuk

berinvestasi pada perusahaan

tersebut dan akan berdampak pada harga saham.

4. Pengaruh Return On Equity

Terhadap Harga Saham

Perusahaan Otomotif yang Terdafatar Di Bursa Efek Indonesia Periode 2011-2015

Berdasarkan hasil olahan data dapat dilihat bahwa debt to equity ratio memiliki nilai koefisien positif sebesar 0.267162 dengan nilai t-statistik 3.59000 dan nilai probability sebesar 0.0007 < 0,05. Hal ini menunjukkan bahwa return on equity berpengaruh positif dan signifikan terhadap hargsa saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2011-2015 hal ini berarti setiap kenaikan maupun penurunan return on equity akan mempengaruhi harga saham

Hasil penelitian ini sejalan dengan penelitian yang dilakukan (Saputri,2016), (Rescayana, 2012)

dan (Indrawati, 2016) yang

menemukan hasil return on equity

berpengaruh signifikan terhadap

perubahan harga saham. Karena

return on equity merupakan rasio

yang menjadi salah satu

pertimbangan bagi investor untuk berinvestasi sebab digunakan untuk mengukur besarnya pengembalian terhadap investasi para pemegang

saham. Rasio ini menunjukkan

seberapa baik manajemen

memanfaatkan investasi guna

memberikan dividen bagi investor.

Penelitian ini sejalan dengan teori Harahap (2007) yang menyatakan

bahwa return on equity memiliki

pengaruh siginifikan terhadap

kenaikan dan penurunan harga

saham.

5. Pengaruh Debt To Asset Ratio, Debt To Equity Ratio, Quick Ratio, dan Return On Equity Terhadap Harga Saham Pada Perusahaan Otomotif yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2015.

Penelitian ini bertujuan untuk

mengetahui pengaruh secara

simultan antara debt to asset ratio,

debt to equity ratio, quick ratio, dan return on equity terhadap harga saham pada perusahaan otomotif

yang terdaftar di Bursa Efek

Indonesia periode 2011-2015.

Berdasarkan pengujian hipotesis

dapat diperoleh nilai sebesar

3.592109 dengan nilai probalility

sebesar 0.001320 < 0,05 maka

keputusan nya diterima dan

ditolak.

Dari hasil analisis koefisien

determinasi yang dilakukan

diperoleh nilai R-square sebesar 0.149649. Hal ini berarti bahwa

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2011-2015 dipengaruhi oleh variabel debt

to asset ratio, debt to equity ratio, quick ratio, dan return on equity

sedangkan sisanya 85,04%

dipengaruhi oleh faktor –faktor lain

yang tidak dijelaskan dalam

penelitian ini. Dari pembahasan berdasarkan uji-f diatas diantara keempat variabel (debt to asset ratio,

debt to equity ratio, quick ratio, dan return on equity) hanya satu variabel

yang berpengaruh terhadap harga saham yaitu return on equity. Oleh karena itu jika perusahaan otomotif

tang terdaftar di Bursa Efek

Indonesia ingin meningkatkan harga saham maka prioritas utama yang harus ditingkatkan adalah nilai return

on equity .

KESIMPULAN

Berdasarkan hasil penelitian

dan pembahasan dapat ditarik

kesimpulan sebagai berikut :

1. Debt to asset ratio tidak berpengaruh terhadap harga saham

yang diperlihatkan dari nilai

koefisien sebesar 0.733204 dengan nilai t-statistik 0.351584 dan nilai

signifikan 0.7265 > 0,05 yang artinya peningkatan maupun penurunan debt

to asset ratio tidak berpengaruh

terhadap harga saham.

2. Debt to equity ratio tidak berpengaruh terhadap harga saham

yang diperlihatkan dari nilai

koefisien sebesar -0.659589 dengan nilai t-statistik -0.581486 dan nilai signifikan 0.5633 > 0,05 yang artinya peningkatan maupun penurunan debt

to equity ratio tidak berpengaruh

terhadap harga saham.

3. Quick ratio tidak berpengaruh

terhadap harga saham yang

diperlihatkan dari nilai koefisien sebesar -0.169040 dengan nilai

t-statistik -0.457378 dan nilai

signifikan 0.6492 > 0,05 yang artinya

peningkatan maupun penurunan

quick ratio tidak berpengaruh terhadap harga saham.

4. Return on equity berpengaruh

terhadap harga saham yang

diperlihatkan dari nilai koefisien sebesar 0.267162 dengan nilai t-statistik 3.59000 dan nilai signifikan 0.0007 < 0,05 yang artinya apabila

return on equity naik sebesar 1%

maka harga saham akan naik sebesar Rp. 0.2671

5. Debt to asset ratio, debt to equity ratio, quick ratio dan return on equity secara bersama-sama berpengaruh terhadap harga saham

yang diperlihatkan dari nilai

3.592109 dengan nilai

probability 0.001320 < 0,05 yang artinya apabila debt to asset ratio,

debt to equity ratio, quick ratio dan return on equity secara bersama-sama naik sebesesar 1% maka harga saham naik sebesar Rp.3592

DAFTAR PUSTAKA

Brigham & Houston. (2011).

Dasar-dasar Manajemen Keuangan.

Jakarta : Erlangga

Darmadji, Tjiptono & M.Fakhruddin, Hendy. (2011). Pasar Modal

Di Indonesia. Jakarta: Salemba Empat

Fahmi, Irham. (2012). Analisis

Kinerja Keuangan. Bandung

:Alfabeta

Harmono. (2009). Manajemen

Keuangan. Jakarta : Bumi

Aksara

Joesef, Rizal. (2008). Pasar Uang

Dan Pasar Valuta Asing

.Jakarta: Salemba Empat Jogiyanto, Hartono. (2008). Pasar

Modal : Teori Dan Aplikasi.

Yogyakarta :BFFE

Kasmir. (2010). Pengantar

Manajemen Keuangan. Jakarta: