Abstract : The purpose of this reseach is to determine what the factors that influence non-compliance in paying taxes. Respondents are used in this reseach is the taxpayer domiciled in Sukoharjo. This reseach uses primary data with purposive sampling method in the determination of the sample.

This reseach uses attitudes, subjective norms, moral obligation, and perceived behavioral control as independent variables and intentions of non-compliance as the dependent variable. The method of analysis in this reseach using multiple linear regression analysis with SPSS for Windows 17:00. The results ofthis study indicatethattogetherattitudes, subjective norms, moral obligation, andperceivedbehavioralcontrolpositive effect on theintentionof non-compliance.

Key word: attitude, subjective norm, moral obligation, perceived behavioral control and intention non-compliance.

NIAT KETIDAKPATUHAN DALAM MEMBAYAR PAJAK

(Studi Empiris Terhadap Wajib Pajak PBB-P2 Kabupaten Sukoharjo)

Endang Sri Winarsih*

PENDAHULUAN Latar Belakang Masalah

Langkah pemerintah untuk meningkatkan penerimaan dari sektor perpajakan dimulai dengan melakukan reformasi perpajakan secara menyeluruh pada tahun 1983, dan sejak saat itulah, Indonesia menganut sistemself assesment. Penerapan self assesment system akan efektif apabila kondisi kepatuhan sukarela (voluntary compliance) pada masyarakat telah terbentuk (Darmayanti, 2004). Adanya penerapan sistem selfassesment dan program reformasi yang substansial diharapkan dapat meningkatkan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya secara sukarela dan sesuai dengan ketentuan undang-undang dan peraturan perpajakan yang berlaku. Mustikasari (2007) menjelaskan bahwa penerapan

selfassesment systemhanya akan efektif apabila kondisi kepatuhan sukarela (voluntarycompliance) pada masyarakat telah terbentuk. Kenyataan di Indonesia menunjukkan bahwa tingkat kepatuhan sukarela wajib pajak nampak masih sangat rendah. Dalam penelitian Chau (2009) faktor yang mempengaruhi penerimaan pajak suatu negara diantaranya adalah tingkat kepatuhan wajib pajak masyarakat di negara tersebut. Apabila masyarakat semakin sadar dan patuh akan peraturan perpajakan maka tentunya akan berimbas kepada peningkatan pendapatan pajak dalam negeri.

Kepatuhan wajib pajak sangat dipengaruhi oleh moralitas dari wajib pajak. Hal ini disebabkan karena membayar pajak adalah suatu aktivitas yang tidak lepas dari kondisi perilaku wajib pajak itu sendiri. Aspek moral dalam bidang perpajakan menyangkut dua hal yaitu kewajiban moral dari wajib

pajak dalam menjalankan kewajiban perpajakannya sebagai warga negara yang baik dan kesadaran moral wajib pajak atas alokasi penerimaan pajak oleh pemerintah (Brown, 2003).Untuk mencapai target pajak, perlu ditumbuhkan terus menerus kesadaran dan kepatuhan masyarakat wajib pajak untuk memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku. Mengingat kesadaran dan kepatuhan wajib pajak merupakan faktor penting bagi peningkatan penerimaan pajak, maka perlu secara intensif dikaji tentang faktor-faktor yang mempengaruhi kepatuhan wajib pajak, khususnya wajib pajak orang pribadi.

Penelitian terdahulu menunjukkan bahwa pengaruh persepsi kontrol perilaku dan niat tax profesional terhadap kepatuhan memperlihatkan bahwa sikap, norma subyektif, niat, dan persepsi kontrol perilaku atau perilaku individu mempunyai pengaruh positif terhadap kepatuhan pajak. Perilaku yang dimunculkan oleh individu timbul karena adanya niat untuk berperilaku, sedangkan munculnya niat berperilaku ditentukan oleh 3 faktor penentu, yaitu behavioral beliefs, normative beliefs, dan control beliefs.Secara berurutan, behavioral beliefs menghasilkan sikap dan niat terhadap perilaku positif atau negatif, normative beliefs menghasilkan tekanan sosial yang dipersepsikan dan control beliefs menghasilkan kontrol perilaku yang dipersepsikan (Ajzen, 2002).Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi niat ketidakpatuhan dalam membayar pajak.

Ide utama penelitian ini adalah penelitian yang dilakukan Bobek dan Hatfield (2003).Perbedaan penelitian ini dengan penelitian Bobek dan Hatfield (2003) adalah bahwa obyek yang digunakan pada penelitian ini adalah pemerintah daerah Kabupaten Sukoharjo dan populasi yang digunakan adalah

jumlah wajib pajak orang pribadi yang berdomisili di Kabupaten Sukoharjo, sedangkan penelitian Bobek dan Hatfield (2003) terletak pada lokasi penelitian. Pada penelitian tersebut menganalisa perilaku ketidakpatuhan Wajib Pajak di Negara bagian Florida. Perilaku kepatuhan pajak akan berbeda di setiap negara karena setiap negara memiliki kultur masing-masing. Perbedaan penelitian ini dengan penelitian Tarjo (2009) terletak pada lokasi penelitian dan obyek yang digunakan. Penelitian Tarjo (2009) menganalisa perilaku ketidakpatuhan wajib pajak orang pribadi di Bangkalan dan sampel yang digunakan adalah pajak penghasilan orang pribadi.

Pemilihan pemerintah daerah Kabupaten Sukoharjo sebagai obyek dari penelitian ini didasarkan pada pertimbangan bahwa dengan diberlakukannya Undang-Undang Nomor 28 tahun 2009 menggantikan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, terdapat empat jenis pajak baru yang diberikan wewenang sepenuhnya kepada daerah yaitu Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB- P2).

Berdasarkan Undang-Undang Nomor 28 Tahun 2009, pengalihan pengelolaan BPHTB dilaksanakan mulai 1 Januari 2011 dan pengalihan pengelolaan PBB-P2 ke seluruh pemerintahan kabupaten atau kota dimulai paling lambat 1 Januari 2014. Dengan pengalihan ini, penerimaan PBB-P2 dan BPHTB akan sepenuhnya masuk ke pemerintah kabupaten atau kota sehingga diharapkan mampu meningkatkan jumlah pendapatan asli daerah. Pada saat PBB-P2 dikelola oleh pemerintah pusat, pemerintah kabupaten atau kota hanya mendapatkan bagian sebesar 64,8

% dan BPHTB hanya mendapatkan 64%. Setelah pengalihan ini, semua pendapatan dari sektor PBB-P2 dan BPHTB akan masuk ke dalam kas pemerintah daerah.Mulai 21 Januari 2012, Kabupaten Sukoharjo mengambil alih pengelolaan Pajak Bumi Bangunan (PBB) secara mandiri dari pengelolaan sebelumnya, yakni Kantor Pajak Pratama (KPP) Sukoharjo. Kabupaten Sukoharjo merupakan kabupaten pertama di Jawa Tengah yang mengambil alih pengelolaan PBB secara mandiri dari Kantor Direktorat Jenderal Pajak.

Perumusan Masalah

Hasil penelitian faktor-faktor yang mempengaruhi ketidakpatuhan dalam membayar pajak terdahulu terdapat hasil yang berbeda-beda, yaitu Hanno dan Violette (1996); Bobek dan Hatfield (2003), telah menemukan bahwa sikap berpengaruh secara signifikan terhadap niat ketidakpatuhan pajak, sedangkan Blanthorne (2000) dan Hidayat (2010) telah menemukan bahwa sikap tidak berpengaruh terhadap niat ketidakpatuhan pajak. Norma subyektif berpengaruh terhadap niat ketidakpatuhan (Hanno dan Violette, 1996; Bobek dan Hatfield, 2003), sedangkan Mustikawati (2003) dan Ernawati (2010) menemukan bahwa norma subyektif tidak berpengaruh pada niat ketidakpatuhan.

Ajzen (2002) telah menemukan kontrol perilaku mempengaruhi niat didasarkan atas asumsi bahwa kontrol perilaku yang dipersepsikan oleh individu akan memberikan implikasi motivasi pada orang tersebut, sedangkan Blanthorne (2000); Bobek dan Hatfield (2003) dalam penelitiannya kontrol perilaku yang dipersepsikan tidak berpengaruh terhadap niat ketidakpatuhan pajak. Penelitian yang dilakukan Parker (1995), Wenzel (2004) dan Jati

(2013) menunjukkan bahwa kewajiban moral mempunyai pengaruh terhadap niat ketidakpatuhan pajak, sedangkan penelitian (Hanno dan Violette,1996; Mustikasari, 2007) membuktikan bahwa kewajiban moral tidak berpengaruh terhadap niat ketidakpatuhan pajak.

Alasan pentingnya masalah ini diteliti karena adanya perbedaan pendapat mengenai hasil penelitian ini. Untuk itu dapat dirumuskan pertanyaan penelitian sebagai berikut:

1. Apakah sikap berpengaruh positif terhadap niat ketidakpatuhan dalam membayar pajak? 2. Apakah norma subyektif berpengaruh positif

terhadap niat ketidakpatuhan dalam membayar pajak?

3. Apakah kewajiban moral berpengaruh positif terhadap niat ketidakpatuhan dalam membayar pajak?

4. Apakah kontrol perilaku yang dipersepsikan berpengaruh positif terhadap niat ketidakpatuhan dalam membayar pajak?

Tujuan Penelitian

Tujuan Penelitian adalah sebagai berikut:

1. Untuk mengetahui pengaruh sikap terhadap niat ketidakpatuhan dalam membayar pajak.

2. Untuk mengetahui pengaruh norma subyektif terhadap niat ketidakpatuhan dalam membayar pajak.

3. Untuk mengetahui pengaruh kewajiban moral terhadap niat ketidakpatuhan dalam membayar pajak.

4. Untuk mengetahui pengaruh kontrol perilaku yang dipersepsikan terhadap niat ketidakpatuhan dalam membayar pajak.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan kontribusi:

1. Bagi praktisi, hasil penelitian ini diharapkan dapat memberikan masukan bagi pemerintah selaku pengambil kebijakan dalam rangka menaikkan tingkat kepatuhan pajak wajib pajak. Kebijakan ini dapat meliputi bidang-bidang yang mempengaruhi sikap, norma subyektif, kewajiban moral dan kontrol perilaku yang dipersepsikan dari wajib pajak.

2. Bagi ilmu pengetahuan, hasil penelitian ini diharapkan dapat menambah pengetahuan serta wawasan untuk melengkapi kajian-kajian mengenai perilaku kepatuhan pajak dalam ranah studi akuntansi keperilakuan.

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Telaah Teoritis

1. Teori Theory of Planned Behavior (TPB) Berdasarkan Theory of Planned Behavior, Ajzen (1991), faktor sentral dari perilaku individu adalah bahwa perilaku itu dipengaruhi oleh niat individu (behavioral intention) terhadap perilaku tertentu tersebut, sedangkan niat untuk berperilaku dipengaruhi oleh variabel sikap (attitude), norma subyektif (subjective norm), dan kontrol perilaku yang dipersepsikan (perceived behavioral control). Teori ini dilandasi pada postulat teori yang menyatakan bahwa perilaku merupakan fungsi dari informasi atau keyakinan yang menonjol mengenai perilaku tersebut.

Orang dapat saja memiliki berbagai macam keyakinan terhadap suatu perilaku, namun ketika dihadapkan pada suatu kejadian tertentu, hanya sedikit dari keyakinan tersebut yang timbul untuk mempengaruhi perilaku. Sedikit keyakinan inilah yang menonjol dalam mempengaruhi perilaku individu (Ajzen, 1991).

2. Pajak Bumi dan Bangunan Perdesaan Perkotaan (PBB-P2)

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak atas bumi dan bangunan yang dimiliki, dikuasai, dan dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan (Pasal 1 angka 37 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah).Sebelum berlakunya Undang-Undang Nomor 28 Tahun 2009, PBB-P2 diatur dalam Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994. Terkait dengan peraturan pelaksanaan mengenai Perdesaan dan Perkotaan masih tetap berlaku sampai dengan tanggal 31 Desember 2013, sepanjang belum ada Peraturan Daerah tentang Pajak Bumi dan Bangunan yang terkait dengan Perdesaan dan Perkotaan.

Dalam rangka mempersiapkan pengelolaan PBB kepada pemerintah kabupaten atau kota, maka menurut pasal 182 angka 1 Undang-Undang Nomor 28 tahun 2009 diatur bahwa Menteri Keuangan dengan Menteri Dalam Negeri bersama-sama mengatur tahapan

persiapan pengalihan PBB-P2 sebagai Pajak Daerah dalam waktu paling lambat 31 Desember 2013. Untuk pelaksanaan persiapan tersebut telah diterbitkan Peraturan Bersama (Perber) antara Menteri Keuangan dan Menteri Dalam Negeri Nomor 213/PMK.07/2010 dan Nomor 58 Tahun 2010 tentang Tahapan Persiapan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan sebagai Pajak Daerah.

3. Sikap

Sikap adalah suatu bentuk evaluasi atau reaksi perasaan. Sikap seseorang terhadap suatu obyek adalah perasaan mendukung atau memihak (favorable) maupun perasaan tidak mendukung atau tidak memihak (unfavorable) pada obyek tersebut.Sikap mempunyai peran yang penting dalam menjelaskan perilaku seseorang dalam lingkungannya, walaupun masih banyak faktor lain yang mempengaruhi perilaku, seperti stimulus, latar belakang individu, motivasi, dan status kepribadian. Secara timbal balik, faktor lingkungan juga mempengaruhi sikap dan perilaku.

4. Norma Subyektif (Subjective Norm)

Norma Subyektif adalah persepsi individu tentang pengaruh sosial dalam membentuk perilaku tertentu (Ajzen, 1991). Norma subyektif merupakan fungsi dari harapan yang dipersepsikan individu dimana satu atau lebih orang di sekitarnya misalnya, saudara, teman sejawat menyetujui perilaku tertentu dan memotivasi individu tersebut untuk mematuhi mereka.

5. Kewajiban Moral (Moral Obligation)

Ajzen (1991) mengatakan, bahwa model Theory of Planned Behavior (TPB) masih memungkinkan untuk ditambahi variabel prediktor lain selain ketiga variabel pembentuk niatyang telah dijelaskan. Kewajiban moral merupakan norma individu yang dipunyai oleh seseorang, namun kemungkinan tidak dimiliki oleh orang lain. Norma individu ini tidak secara eksplisit termasuk dalam model Theory of Planned Behavior (TPB).

6. Kontrol Perilakuyang Dipersepsikan (Perceived Behavioral Control)

Kontrol perilaku yang dipersepsikan dalam konteks perpajakan adalah seberapa kuat tingkat kendali yang dimiliki seseorang Wajib Pajak dalam menampilkan perilaku tertentu, seperti melaporkan penghasilannya lebih rendah, mengurangkan beban yang seharusnya tidak boleh dikurangkan ke penghasilan, dan perilaku ketidakpatuhan pajak lainnya (Bobek dan Hatfield, 2003).

7. Ketidakpatuhan Pajak

Fischer etal. (1992) membagi 4 faktor pada penelitiannya mengenai kepatuhan pajak yaitu demographic, noncompliance opportunity, attitudes and perceptions, dan tax system atau struktur. Pembagian yang dilakukan oleh Fischer etal. (1992) dikembangkan lagi oleh Chau dan Leung (2009) dengan menambahkan faktor budaya (culture) ke dalam model Fischer etal. (1992). Secara komprehensif, model Fischer etal. (1992) yang telah dimodifikasi oleh Chau dan

Laung (2009), telah mencakup berbagai aspek yang mempengaruhi perilaku kepatuhan pajak dari pembayar pajak, seperti aspek ekonomi, sosial, budaya dan psikologi.

METODE PENELITIAN

1. Populasi dan Teknik Penentuan Sampel Populasi merupakan keseluruhan orang, kejadian atau sesuatu yang menarik dan dapat digunakan peneliti dalam melakukan penelitian (Sekaran, 2006). Populasi yang digunakan dalam penelitian ini adalah individu yang tergolong dalam Wajib Pajak Orang Pribadi (WPOP) sesuai dengan Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan yang bekerja dan berdomisili di kabupaten Sukoharjo. Sampel adalah sebagian dari populasi yang diharapkan mampu untuk menarik kesimpulan (Sekaran, 2006).Responden yang akan digunakan sebagai sampel dalam penelitian ini adalah Wajib Pajak Orang Pribadi (WPOP) yang berdomisili di Kabupaten Sukoharjo. Berdasarkan pernyataan tersebut, peneliti menentukan sampel sebesar 100 responden. Hasil dari perolehan sampel tersebut, kemudian dianalisis dengan menggunakan analisis regresi linier berganda dengan program SPSS versi 17.00 for Windows. Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu sampel yang ditentukan dari populasi berdasarkan kriteria (Sekaran, 2014), dengan cara membagikan kuesioner kepada responden yang tergolong sebagai Wajib Pajak Orang Pribadi (WPOP) di Kabupaten Sukoharjo.

Data yang digunakan dalam penelitian ini adalah data primer.Data primer berasal dari jawaban responden terhadap kuesioner yang dikirimkan kepada responden.Kuesioner yang digunakan merupakan kuesioner yang sudah digunakan oleh peneliti-peneliti sebelumnya (Tarjo, 2009).Pendistribusian dan pengumpulan kuesioner dilakukan dengan cara didistribusikan secara langsung kepada responden. Kuesioner tersebut disebarkan di dua belas kecamatan di Kabupaten Sukoharjo yang individunya memiliki NPWP.

2. Definisi Operasional dan Pengukuran Variabel

2.1 Sikap

Sikap adalah aspek perasaan yang dimiliki oleh Wajib Pajak yang ditentukan secara langsung oleh keyakinan yang dimilikioleh Wajib Pajak terhadap perilaku ketidakpatuhan pajak. Pengukuran variabel sikap terhadap ketidakpatuhan pajak, menggunakan penelitian Tarjo (2009) yaitu: perasaan dirugikan oleh sistem perpajakan, biaya suap kepada petugas pajak yang lebih kecil dari pajak yang bisa dihemat, perasaan ketidaktransparan dalam pemanfaatan pajak, dan keinginan membayar pajak yang lebih kecil dari seharusnya, serta menambahkan penelitian yang dilakukan Arniati (2009) yaitu: frekuensi perubahan peraturan, sulitnya peraturan perpajakan dan banyaknya jenis tarif pajak.

Mengukur variabel sikap dengan menggunakan skala likert dengan cara responden diminta untuk menjawab pertanyaan yang diberikan dan jawaban dibagi dalam 5 kategori yaitu: Sangat Setuju (SS), Setuju (S), Ragu-Ragu (R), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Masing-masing jawaban dari setiap pertanyaan diberi nilai sebagai berikut: untuk jawaban Sangat Setuju (SS) memiliki skor 5, jawaban Setuju (S) memiliki skor 4, jawaban Ragu-Ragu (R) memiliki skor 3, jawaban Tidak Setuju (TS) memilki skor 2 dan jawaban Sangat Tidak Setuju (STS) memiliki skor 1.

2.2 Norma Subyektif

Indikator norma subyektif yang digunakan dalam penelitian ini adalah teman, anggota keluarga, pasangan dan petugas pajak, serta menambahkan dari penelitian Arniati (2009) yaitu konsultan pajak, pimpinan dan rekan kerja.Mengukur variabel norma subyektif dengan menggunakan skala likert dengan cara responden diminta untuk menjawab pertanyaan yang diberikan dan jawaban dibagi dalam 5 kategori yaitu: Sangat Setuju (SS), Setuju (S), Ragu-Ragu (R), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Masing-masing jawaban dari setiap pertanyaan diberi nilai sebagai berikut: untuk jawaban Sangat Setuju (SS) memiliki skor 5, jawaban Setuju (S) memiliki skor 4, jawaban Ragu-Ragu (R) memiliki skor 3, jawaban Tidak Setuju (TS) memilki skor 2 dan jawaban Sangat Tidak Setuju (STS) memiliki skor 1.

2.3 Kewajiban Moral

Kewajiban moral adalah norma individu yang dipunyai oleh seorang Wajib Pajak, namun kemungkinan tidak dimiliki oleh Wajib Pajak orang lain. Pengukuran kewajiban moral dalam penelitian ini menggunakan penelitian yang dilakukan Tarjo (2009), yaitu perasaan bersalah, prinsip hidup, melanggar etika, dan melanggar prosedur sebagai wajib pajak.Mengukur variabel kewajiban moral dengan menggunakan skala likert dengan cara responden diminta untuk menjawab pertanyaan yang diberikan dan jawaban dibagi dalam 5 kategori yaitu: Sangat Setuju (SS), Setuju (S), Ragu-Ragu (R), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Masing-masing jawaban dari setiap pertanyaan diberi nilai sebagai berikut: untuk jawaban Sangat Setuju (SS) memiliki skor 5, jawaban Setuju (S) memiliki skor 4, jawaban Ragu-Ragu (R) memiliki skor 3, jawaban Tidak Setuju (TS) memilki skor 2 dan jawaban Sangat Tidak Setuju (STS) memiliki skor 1.

2.4 Kontrol Perilaku yang Dipersepsikan Kontrol perilaku yang dipersepsikan adalah sejumlah kontrol yang diyakini Wajib Pajak yang akan menghambat mereka dalam menampilkan perilaku ketidakpatuhan pajak. Pengukuran kontrol perilaku yang dipersepsikan dalam penelitian ini menggunakan penelitian Tarjo (2009), yaitu kemungkinan dikenakan sanksi, kemungkinan pelaporan pihak ketiga dan kemungkinan diperiksa petugas pajak.

Mengukur variabel kontrol perilaku yang dipersepsikan dengan menggunakan skala likert dengan cara responden diminta untuk menjawab pertanyaan yang diberikan dan jawaban dibagi dalam 5 kategori yaitu: Sangat Setuju (SS), Setuju (S), Ragu-Ragu (R), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Masing-masing jawaban dari setiap pertanyaan diberi nilai sebagai berikut: untuk jawaban Sangat Setuju (SS) memiliki skor 5, jawaban Setuju (S) memiliki skor 4, jawaban Ragu-Ragu (R) memiliki skor 3, jawaban Tidak Setuju (TS) memilki skor 2 dan jawaban Sangat Tidak Setuju (STS) memiliki skor 1.

2.5 Niat Ketidakpatuhan

Niat ketidakpatuhan adalah keputusan Wajib Pajak Orang Pribadi untuk melakukan perilaku tidak patuh terhadap pajak. Pengukuran variabel niat ketidakpatuhan dalam penelitian ini adalah keputusan untuk tidak patuh terhadap ketentuan perpajakan, serta menggunakan penelitian Arniati (2009), yaitu niat untuk menyajikan laporan dengan benar dan niat pendapatan dengan benar. Mengukur variabel niat ketidakpatuhan dengan menggunakan skala likert dengan cara responden diminta untuk menjawab pertanyaan yang diberikan dan jawaban dibagi dalam 5 kategori yaitu: Sangat Setuju (SS), Setuju (S), Ragu-Ragu (R), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Masing-masing jawaban dari setiap pertanyaan diberi nilai sebagai berikut: untuk jawaban Sangat Setuju (SS) memiliki skor 5, jawaban Setuju (S)

memiliki skor 4, jawaban Ragu-Ragu (R) memiliki skor 3, jawaban Tidak Setuju (TS) memilki skor 2 dan jawaban Sangat Tidak Setuju (STS) memiliki skor 1.

HASIL ANALISIS DAN PEMBAHASAN 1. Deskripsi Data

Berdasarkan data yang diperoleh dari Badan Pusat Statistik (BPS) Kabupaten Sukoharjo, ada 12 kecamatan, 167 kelurahan atau desa yang ada di sana. Data penelitian dikumpulkan dengan mengirimkan sebanyak 100 kuisioner kepada responden. Waktu pengiriman dimulai dari tanggal 20 Februari sampai dengan 2 Maret 2014. Jumlah kuesioner yang kembali sebanyak 76 eksemplar dan yang tidak kembali 24 eksemplar. Dari jumlah tersebut diisi dengan lengkap dan dapat digunakan untuk olah data sebanyak 76. Dengan demikian tingkat pengembalian (response rate) dari kuesioner yang disebarkan sebesar 76%.

2. Uji Kualitas Data 2.1 Uji Reliabilitas

Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten dari waktu ke waktu. Uji reliabilitas digunakan untuk mengukur bahwa variabel yang digunakan benar-benar bebas dari kesalahan sehingga menghasilkan hasil yang konsisten meskipun diuji berkali-kali. Penghitungan reliabilitas ini dilakukan dengan metode cronbach alpha (Ghozali, 2009). Uji reliabilitas dilakukan dengan uji cronbach alpha menggunakan

SPSS. Jika hasil cronbach alpha diatas 0,60, maka data tersebut mempunyai keandalan yang tinggi (Ghozali, 2009).Hasil uji reliabilitas penelitian menunjukkan bahwa variabel sikap mempunyai nilai cronbach alpha 0,624. Nilai tersebut di atas 0,60 sebagai nilai cutoff, maka semua pertanyaan tentang sikap adalah reliabel. Variabel norma subyektif mempunyai nilai cronbach alpha 0,908. Nilai tersebut di atas 0,60 sebagai nilai cutoff, maka semua pertanyaan tentang norma subyektif adalah reliabel. Variabel kewajiban moral mempunyai nilai cronbach alpha 0,717. Nilai tersebut di atas 0,60 sebagai nilai cutoff, maka semua pertanyaan tentang kewajiban moral adalah reliabel. Variabel kontrol perilaku yang dipersepsikan mempunyai nilai cronbach alpha 0,712. Nilai tersebut di atas 0,60 sebagai nilai cutoff, maka semua pertanyaan tentang kontrol perilaku yang dipersepsikan adalah reliabel. Variabel niat ketidakpatuhan mempunyai nilai cronbach alpha 0,790. Nilai tersebut di atas 0,60 sebagai nilai cutoff, maka semua pertanyaan tentang niat ketidakpatuhan adalah reliabel.

2.2. Uji Validitas

Uji validitas dilakukan dengan menggunakan teknik korelasi Product Moment dari Pearsonyang dilakukan dengan menggunakan bantuan komputer program SPSS versi 17.00 for Windows. Uji validitas dilakukan untuk mengukur valid atau sah tidaknya suatu kuesioner. Kuesioner dikatakan valid jika pertanyaan dalam kuesioner mampu mengungkapkan

sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2009).Hasil uji validitas alat ukur penelitian menunjukkan variabel sikap, norma subyektif, kewajiban moral dan kontrol perilaku yang dipersepsikan terbukti valid karena pada masing-masing pertanyaan memiliki nilai signifikansi di bawah 0,05 atau sig < 0,05.

3. Uji Asumsi Klasik 3.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah data penelitian memiliki distribusi normal.Uji normalitas dilakukan dengan menggunakan One Sample Kolmogorov-Smirnov Test dan Normal P-Plot. Distribusi data normal, apabila nilai p dari One Sample Kolmogorov-Smirnov Test>0,05 atau data berada di sekitar garis diagonal pada Normal P-Plot. Hasil uji normalitas diketahui bahwa nilai p dari One Sample Kolmogorov-Smirnov Test adalah 0.622 (p > 0,05), yang artinya distribusi data penelitian normal. Hasil ini diperkuat dengan hasil Normal P-Plotyang menunjukkan bahwa data berada di sekitar garis diagonal.

3.2 Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk mengetahui apakah masing-masing variabel bebas memiliki hubungan atau tidak. Suatu data penelitian dinyatakan bebas multikolinieritas apabila memiliki nilai VIF < 10. Asumsi multikolinearitas mengharuskan tidak adanya korelasi yang

sempurna atau besar di antara variabel-variabel independen. Nilai korelasi antar variabel observed yang tidak diperbolehkan adalah 0,9 atau lebih (Ghozali, 2008). Hasil uji multikolinieritas menunjukkan bahwa nilai VIF kurang dari 10, yang artinya masing-masing variabel bebas tidak memiliki hubungan. Hasil ini

menunjukkan bahwa asumsi

multikolinieritas terpenuhi. 3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui apakah model regresi terjadi ketidaksamaan varian dari residu satu pengamatan ke pengamatan lain atau tidak, dan hal tersebut dapat dilihat dari hasil uji Scatter Plot, diketahui bahwa titik-titiknya menyebar di atas dan di bawah angka nol dan tidak membentuk pola tertentu, sehingga asumsi heteroskedastisitas terpenuhi. 4. Pengujian Hipotesis

4.1 Koefisien Determinasi (R2 )

Tabel 4.12

Koefisien Determinasi (R2 )

Model R R Square Adjusted Std.Error of R Square the estimate

1 0,752 0,566 0,542 1.934

Sumber : Data diolah dengan SPSS

Berdasarkan Tabel 4.12 dapat diketahui bahwa Adjusted R Square = 0,542yang berarti variabel sikap,norma subyektif, kewajiban moral, dan kontrol perilaku yang dipersepsikan memberikan pengaruh terhadap niat ketidakpatuhan sebesar 54,2%. Dengan

demikian ada 45,8% variabel lain yang memberikan pengaruh terhadap Niat Ketidakpatuhan selain variabel sikap, norma subyektif, kewajiban moral, dan kontrol perilaku yang dipersepsikan. 4.2 Uji Statistik F

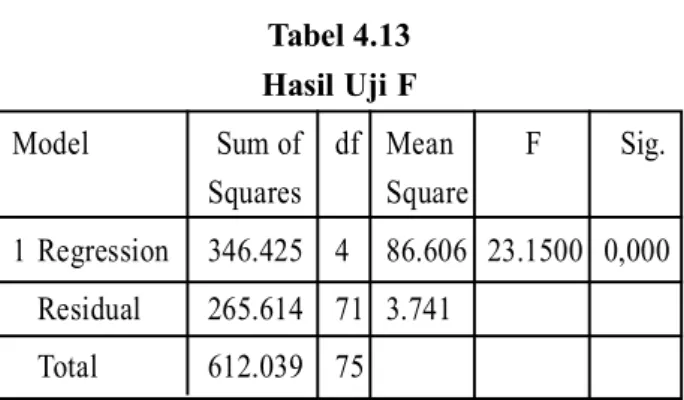

Tabel 4.13 Hasil Uji F

Model Sum of df Mean F Sig. Squares Square

1 Regression 346.425 4 86.606 23.1500 0,000 Residual 265.614 71 3.741

Total 612.039 75 Sumber : Data diolah dengan SPSS

Tabel 4.13menunjukkan bahwa nilai F hitung > 4 maka Ho dapat ditolak pada derajat kepercayaan ± = 0,05. Dengan kata lain, hipotesis alternatif (Ha) diterima, yang menyatakan bahwa semua variabel independen signifikan mempengaruhi variabel dependen. 4.3 Uji Statistik T Tabel 4.14 Hasil Uji T Model Sig. 1 (Constant) 0,000 Sikap 0,001 Norma Subyektif 0,002 Kewajiban Moral 0,000

Kontrol Perilaku Yang Dipersepsikan 0,026 Sumber : Data diolah dengan SPSS

Tabel 4.14 menunjukkan bahwa probabilitas signifikansi untuk variabel sikap, norma subyektif, kewajiban moral dan kontrol perilaku yang dipersepsikan mempunyai nilai di bawah probabilitas signifikansi ± = 0,005, ini berarti bahwa variabel sikap, norma subyektif, kewajiban moral dan kontrol perilaku yang dipersepsikan mempengaruhi variabel niat ketidakpatuhan.

5. Pembahasan Hasil Pengujian Hipotesis 5.1 Pengaruh Positif Sikap terhadap Niat

Ketidakpatuhan

Hipotesis 1 menyatakan bahwa terdapat pengaruh positif sikap terhadap niat ketidakpatuhandan setelah diadakan pengujian ternyata hipotesis 1 diterima.Semakin positif sikap seorang Wajib Pajak (dalam hal ini berarti mendukung) terhadap ketidakpatuhan pajak maka semakin tinggi tingkat kepatuhan pajak orang pribadi. Sebaliknya, semakin negatif sikap seorang Wajib Pajak (dalam hal ini berarti tidak mendukung) terhadap ketidakpatuhan pajak maka semakin rendah tingkat ketidakpatuhan pajak orang pribadi. 5.2 Pengaruh Positif Norma Subyektif terhadap

Niat Ketidakpatuhan

Hipotesis 2 menyatakan bahwa Terdapat pengaruh positif norma subyektif terhadap niat ketidakpatuhan dan setelah diadakan pengujian ternyata hipotesis 2 diterima. Norma subyektif merupakan komponen yang berisi keputusan yang dibuat Wajib Pajak setelah

mempertimbangkan pandangan orang-orang yang mempengaruhi norma-norma subyektif tentang ketidakpatuhan pajak. Wajib pajak yang dipengaruhi orang lain (teman, saudara,anggota keluarga, petugas pajak) dia berpendapat akan melakukan ketidakpatuhan pajak, yang menyebabkan dirinya berniat untuk berperilaku tidak patuh. Begiti juga sebaliknya, jika Wajib Pajak tidak terpengaruh oleh orang lain untuk melakukan ketidakpatuhan pajak, maka kecil kemungkinan niat berperilaku tidak patuh pada Wajib Pajak tersebut.

5.3 Pengaruh Positif Kewajiban Moral terhadap Niat Ketidakpatuhan

Hipotesis 3 menyatakan bahwa Terdapat pengaruh positif kewajiban moral terhadap niat ketidakpatuhan dan setelah diadakan pengujian ternyata hipotesis 3 diterima.Kewajiban moral pajak merupakan prinsip-prinsip moral atau nilai-nilai yang diyakini seseorang mengapa dia membayar pajak. Jika Wajib Pajak menilai bahwa tindakan melakukan ketidakpatuhan pajak merupakan tindakan yang tidak melanggar etika atau prinsip hidup, maka akan memunculkan niat untuk melakukan ketidakpatuhan pajak. Begitu juga perasaan tidak bersalah dalam melakukan ketidakpatuhan pajak. Jika Wajib pajak tidak merasa bersalah dalam melakukan ketidakpatuhan pajak, maka akan memunculkan niat Wajib Pajak untuk berperilaku tidak patuh.

5.4 Pengaruh Positif Kontrol Perilaku yang Dipersepsikan terhadap Niat Ketidakpatuhan Hipotesis 4 menyatakan bahwa terdapat pengaruh positif kontrol perilaku yang dipersepsikan terhadap niat ketidakpatuhandan setelah diadakan pengujian ternyata hipotesis 4 diterima. Kontrol perilaku yang dipersepsikan dalam konteks perpajakan adalah seberapa kuat tingkat kendali yang dimiliki seseorang Wajib Pajak dalam menampilkan perilaku tertentu, seperti melaporkan penghasilannya lebih rendah, mengurangkan beban yang seharusnya tidak boleh dikurangkan ke penghasilan, dan perilaku ketidakpatuhan pajak lainnya (Bobek dan Hatfield, 2003).

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis data dan pengujian hipotesis, maka ditarik kesimpulan sebagai berikut. a. Sikap berpengaruh positif terhadap niat

ketidakpatuhan dalam membayar pajak.

b. Norma subyektif berpengaruh positif terhadap niat ketidakpatuhan dalam membayar pajak c. Kewajiban moral berpengaruh positif terhadap

niat ketidakpatuhan dalam membayar pajak. d. Kontrol perilaku yang dipersepsikan berpengaruh

positif terhadap niat ketidakpatuhan dalam membayar pajak.

Keterbatasan

Sebagaimana layaknya penelitian empiris pada umumnya, masih banyak keterbatasan dalam penelitian ini. Beberapa keterbatasan yang memungkinkan dapat menimbulkan hambatan terhadap hasil penelitian ini diantaranya:

a. Penelitian ini hanya memfokuskan pada empat variabel yang mempengaruhi niat ketidakpatuhan yaitu sikap, norma subyektif, kewajiban moral dan kontrol perilaku yang dipersepsikan. b. Penelitian ini menggunakan jumlah sampel yang

sedikit sehingga hasil penelitiannya tidak dapat digeneralisasikan dan penelitian ini menggunakan metode Regresi sehingga dapat menghilangkan makna indikator.

Saran

Berdasarkan keterbatasan yang ada, maka dapat dikemukakan beberapa saran sebagai berikut ini. a. Perlu dilakukan penambahan variabel lain,

menerapkan teori lain dengan menggunakan penelitian yang berbeda yang diharapkan dapat menghasilkan temuan yang bermanfaat bagi praktisi dan pengembangan teori perilaku perpajakan.

b. Untuk penelitian selanjutnya diharapkan dapat menambah jumlah sampel yang ada sehingga dengan sampel yang besar hubungan antar variabel penelitian dapat diketahui dan menggunakan metode Structural Equation Modelling (SEM).

Implikasi

Hasil penelitian ini diharapkan dapat memberikan kontribusi untuk menambah referensi dalam ilmu perpajakan. Perilaku patuh atau tidaknya Wajib Pajak sangat dipengaruhi variabel perilaku individu tersebut dan variabel lingkungan seperti teman, anggota keluarga, rekan kerja, pimpinan, petugas pajak.

Penelitian ini juga diharapkan dapat memberikan suatu gambaran kepada pemerintah daerah untuk mengkaji ulang faktor-faktor yang berpengaruh signifikan terhadap pendapatan daerah khususnya penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan Perkotaan (PBB-P2). Peran dan partisipasi masyarakat sangat dibutuhkan untuk kelancaran reformasi perpajakan dalam mencapai target penerimaan negara dari sektor pajak.