11 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2013), laporan keuangan merupakan pertanggungjawaban manajemen kepada para pemilik perusahaan atas sumber daya yang dipercayakan kepadanya yang menunjukkan kinerja yang telah dicapainya serta merupakan laporan akuntansi utama yang mengomunikasikan informasi kepada pihak-pihak yang berkepentingan dalam membuat analisis ekonomi dan peramalan di masa akan datang dan suatu penyajian tersetruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Menurut Islahuzzaman (2012), laporan keuangan adalah informasi akuntansi yang menggambarkan tentang posisi keuangan perusahaan serta hasil usaha perusahaan pada periode yang berakhir pada tanggal tertentu, yang terdiri atas neraca daftar laba rugi, perubahan ekuitas, arus kas dan informasi lainnya.

Beberapa definisi di atas menjelaskan bahwa laporan keuangan adalah laporan terstruktur yang dilaporkan manajemen kepada pemilik yang berisikan tentang informasi suatu entitas. Informasi keuangan tersebut berupa posisi keuangan, kinerja, arus kas, dan perubahan modal.

2.1.1.2 Komponen Laporan Keuangan

Laporan keuangan memiliki tujuan-tujuan yang berguna bagi para pemakainya menurut Ikatan Akuntan Indonesia (2013) menjelaskan bahwa laporan keuangan harus menyajikan informasi menenai entitas yang meliputi aset, liabilitas, ekutas pendapatan, dan beban termasuk keuntungan dan kerugian, kontribusi dan distribusi kepada pemilik dan kapasitasnya.

Menurut Ikatan Akuntan Indonesia (2013), komponen-komponen dalam laporan keuangan terdiri atas:

1 Laporan Posisi Keuangan

Laporan posisi keuangan adalah laporan yang mempresentasikan posisi keuangan perusahaan pada waktu tertentu. Atau merupakan ringkasan dari jumlah aset yang dimiliki perusahaan serta ekuitas pemegang saham

2 Laporan Laba Rugi dan Penghasilan Komprehensif Lain

Laporan laba rugi komperhensif menyajikan seluruh pos pendapatan dan beban yang diakui dalam satu periode berdasarkan konsep penandingan atau pengaitan (mantching concept). Konsep ini diterapkan dengan menandingkan atau mengaitkan beban dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut.

3 Laporan Perubahan Ekuitas selama Periode

Laporan perubahan ekuitas merupakan laporan keuangan yang menjelaskan perubahan laba ditahan dan perubahan ekuitas lainnya

4 Laporan Arus Kas selama Periode

Laporan arus kas merupakan laporan yang menunjukan sumber kas dan penggunaan kas yang masuk atau keluar dalam suatu bisnis. Informasi arus kas memberikan dasar bagi pengguna laporan keuangan untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas serta kebutuhan entitas dalam menggunakan arus kas tersebut. Di mana dalam laporannya arus kas terbagi berdasarkan aktivitas operasi, aktivitas pendanaan, aktivitas investasi.

5 Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan berisi informasi tambahan atas apa yang disajikan dalam laporan keuangan.

5.a. Informasi Komparatif

Informmasi komparatif yaitu pengungkapan informasi secara komparatif dengan periode sebelumnya untuk seluruh jumlah yang dilaporkan dalam laporan keuangan periode beerjalan.

6 Laporan Posisi Keuangan pada Awal Periode Komparatif

Laporan posisi keuangan pada awal periode komperatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara restrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.1.3 Tujuan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2013), tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Menurut Kieso et al. (2010) tujuan dari laporan keuangan yaitu : Information that useful in investment and credits decisions, Information that useful in assesing cash flow prospects, and Information about entreprise resources, claims to those resouces, and changes item. Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi:

(a) aset; (b) laibilitas; (c) ekuitas;

(d) pendapatan dan beban termasuk keuntungan dan kerugian;

(e) kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik;dan

(f) arus kas.

Dari beberapa definisi di atas dapat disimpulkan bahwa tujuan laporan keuangan yaitu memberikan informasi keuangan dari suatu entitas untuk pengguna laporan keuangan sebagai dasar pengambilan keputusan. Pengguna informasi laporan keuangan antara lain investor, kreditur, dan pengguna lainnya.

2.1.2 Laba Rugi

Menurut Ikatan akuntan Indonesia (2013), Laba rugi adalah pendapatan dikurangi beban, tidak termasuk komponen-komponen pendapatan komprehensif lain. Semua aktivitas operasi perusahaan dalam mengelola sumber daya perusahaan akan selalu memberikan hasil yang bernilai positif yang berarti laba dan bernilai negatif yang berarti rugi bagi perusahaan.

2.1.2.1 Laporan laba Rugi

Menurut Munawir (2010), laporan laba rugi adalah suatu laporan yang sistematis tentang penghasilan, biaya, rugi-laba yang diperoleh oleh suatu perusahaan selama periode tertentu. Sedangkan menurut Kasmir (2006), dalam laporan ini tergambar jumlah pendapatan dan sumber-sumber pendapatan serta jumlah biaya dan jenis-jenis biaya yang dikelurakan.

Bentuk penyajian laporan laba rugi yang biasa digunakan menurt Ikatan Akuntansi Indonesia (2013) ada dua bentuk penyajian laporan laba rugi:

a) Dalam bentuk satu laporan laba rugi komperhensif, atau b) Dalam bentuk dua laporan:

(i) Laporan yang menunjukan komponen laba rugi (laporan laba rugi terpisah); dan

(ii) Laporan yang dimulai dengan laba rugi dan menunjukan komponen pendapatan komperhensif lain (laporan pendapatan komperhensif)

2.1.2.2 Definisi Laba

Menurut Harahap (2008), Laba adalah kelebihan penghasilan di atas biaya selama satu periode akuntansi. Sementara pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah pengukuran pendapatan dan biaya. Besar kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya.

Sedangkan menurut Simamora (2002), laba merupakan perbandingan antara pendapatan dengan beban jika pendapatan melebihi beban maka hasilnya laba bersih. Berdasarkan definisi di atas dapat disimpulkan bahwa laba berasal dari semua transaksi atau kejadian yang terjadi pada badan usaha dan akan mempengaruhi kegiatan perusahaan pada periode tertentu dan laba diperoleh dari selisih antara pendapatan dengan beban, apabila pendapatan yang diterima lebih besar daripada beban yang dikeluarkan maka perusahaan akan mendapatkan laba apabila kejadian yang terjadi sebaliknya maka perusahaan akan mengalami kerugian.

2.1.2.3 Jenis-Jenis Laba

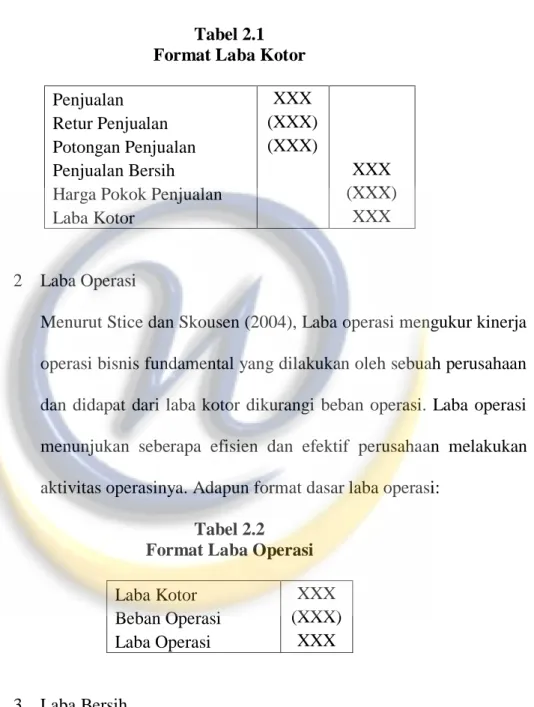

Jenis-jenis laba ada tiga yaitu: 1 Laba Kotor

Menurut Subramanyam (2005) laba kotor merupakan pendapatan dikurangi harga pokok penjualan. Apabila hasil penjualan barang dan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan

sulit bagi perusahaan tersebut untuk bertahan. Format dasar dalam mencari laba kotor:

Tabel 2.1 Format Laba Kotor

Penjualan XXX

Retur Penjualan (XXX) Potongan Penjualan (XXX)

Penjualan Bersih XXX

Harga Pokok Penjualan (XXX)

Laba Kotor XXX

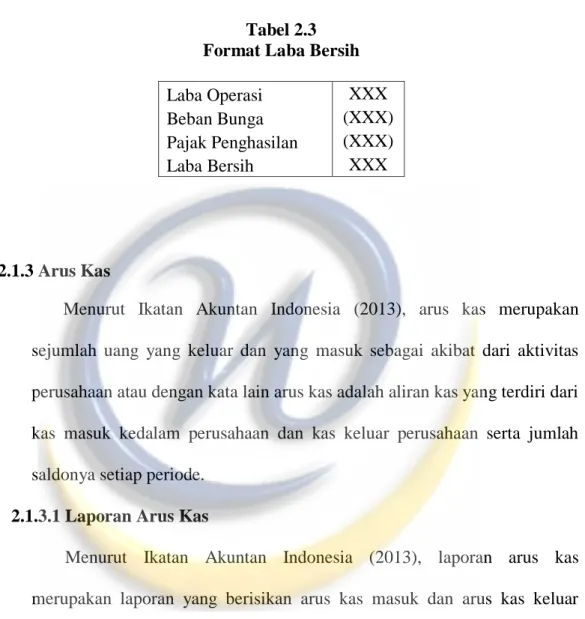

2 Laba Operasi

Menurut Stice dan Skousen (2004), Laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi. Laba operasi menunjukan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya. Adapun format dasar laba operasi:

Tabel 2.2 Format Laba Operasi

Laba Kotor XXX

Beban Operasi (XXX) Laba Operasi XXX

3 Laba Bersih

Menurut Subramanyam (2005), laba bersih merupakan laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak. Terbentuk dari selisih laba operasi dengan beban bunga yang

hasilnya akan dikurangi pajak penghasilan sehingga pada akhirnya akan timbul laba bersih. Format dasar dari laba bersih:

Tabel 2.3 Format Laba Bersih Laba Operasi XXX Beban Bunga (XXX) Pajak Penghasilan (XXX)

Laba Bersih XXX

2.1.3 Arus Kas

Menurut Ikatan Akuntan Indonesia (2013), arus kas merupakan sejumlah uang yang keluar dan yang masuk sebagai akibat dari aktivitas perusahaan atau dengan kata lain arus kas adalah aliran kas yang terdiri dari kas masuk kedalam perusahaan dan kas keluar perusahaan serta jumlah saldonya setiap periode.

2.1.3.1 Laporan Arus Kas

Menurut Ikatan Akuntan Indonesia (2013), laporan arus kas merupakan laporan yang berisikan arus kas masuk dan arus kas keluar melalui aktivitas operasi, aktivitas pendanaan, dan aktivitas investasi pada suatu perusahaan yang diterbitkan pada periode tertentu. Menurut Islahuzzaman (2012), laporan arus kas adalah laporan yang menggambarkan arus kas perusahaan yang terdiri dari sumber penerimaan dan pengeluaran, serta saldo kas perusahaan selama satu perode akuntansi.

Dari dua definisi diatas dapat disimpulkan bahwa laporan arus kas adalah laporan yang berisikan informasi mengenai arus kas masuk dan arus

kas keluar melalui aktivitas operasi, investasi, dan pendanaan. Laporan arus kas juga berguna sebagai dasar untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas dalam periode tertentu.

2.1.3.2 Tujuan dan Manfaat Arus Kas

Tujuan utama dari laporan arus kas adalah menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas sebuah perusaahaan selama satu periode. Untuk meraih tujuan ini, laporan arus kas melaporakan (1) kas yang mempengaruhi operasi selama satu periode, (2) transaksi investasi, (3) transaksi pembiayaan, dan (4) kenaikan atau penurunan bersih kas selama satu periode.

Menurut Kieso, et.al (2011) informasi yang diberikan dalam satu laporan arus kas harus membantu investor, kreditor, dan pihak lain untuk:

1. Menilai kemampuan perusahaan menghasilkan arus kas bersih masa depan.

2. Menilai kemampuan perusahaan memenuhi kewajiban dan kemampuannya membayar deviden.

3. Menilai alasan perbedaan antara laba bersih dan peneriamaan dari aktivitas operasi.

4. Menilai pengaruh pada posisi keuangan suatu perusahaan dari transaksi investasi, pendanaan kas dan kas lainnya selama satu periode.

2.1.3.3 Pengklasifikasian Arus Kas

Laporan arus kas mengklasifikasikan penerimaan kas dan pembayaran kas menurut aktivitas investasi, pendanaan, dan operasi. Karakteristik transaksi dan kejadian lain dari setiap jenis aktivitas adalah sebagai berikut: 2.1.3.3.1 Aktivitas Operasi

Menurut Ikatan Akuntan Indonesia (2013), aktivitas operasi adalah aktivitas penghasil utama pendapatan entitas (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Menurut Kieso (2011), aktivitas operasi adalah aktivitas yang meliputi pengaruh kas dari transaksi yang digunakan untuk menentukan laba bersih.

Arus kas dari aktivitas operasi diperoleh dari aktivitas penghasil utama pendapatan entitas. Oleh karena itu, arus kas tersebut berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih. Beberapa contoh arus kas dari aktivitas operasi adalah:

(a) penerimaan kas dari penjualan barang dan pemberian jasa; (b) penerimaan kas dari royalti, fees, komisi, dan pendapatan lain; (c) pembayaran kas kepada pemasok barang dan jasa;

(d) pembayaran kas kepada dan untuk kepentingan karyawan;

(e) penerimaan dan pembayaran kas oleh entitas asuransi sehubungan dengan premi, klaim, anuitas, dan manfaat polis lainnya;

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator utama untuk menentukan apakah operasi entitas dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar dividen, dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar

2.1.3.3.2 Aktivitas Investasi

Menurut Ikatan Akuntan Indonesia (2013), aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas. Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan pengeluaran yang telah terjadi untuk sumber daya yang dimaksudkan menghasilkan pendapatan dan arus kas masa depan. Menurut Kieso (2011), aktivitas investasi adalah aktivitas yang meliputi pemberian dan penagihan pinjaman serta perolehan dan pelepasan investasi (baik hutang maupun ekuitas) serta properti, pabrik, dan peralatan Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah:

a. pembayaran kas untuk membeli aset tetap, aset tidak berwujud, dan aset jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri;

b. penerimaan kas dari penjualan tanah, bangunan, dan peralatan, serta aset tidak berwujud dan aset jangka panjang lain;

c. pembayaran kas untuk membeli instrumen utang atau instrumen ekuitas entitas lain dan kepemilikan dalam ventura bersama (selain pembayaran kas untuk instrumen yang dianggap setara kas atau instrumen yang dimiliki untuk diperdagangkan atau diperjanjikan);

d. kas yang diterima dari penjualan instrumen utang dan instrumen ekuitas entitas lain dan kepemilikan ventura bersama (selain penerimaan kas dari instrumen yang dianggap setara kas atau instrumen yang dimiliki untuk diperdagangkan atau diperjanjikan); 2.1.3.3.3 Aktivitas Pendanaan

Menurut Ikatan Akuntan Indonesia (2013), aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi kontribusi modal dan pinjaman entitas. Pengungkapan terpisah arus kas yang berasal dari aktivitas pendanaan penting dilakukan karena berguna untuk memprediksi klaim atas arus kas masa depan oleh para penyedia modal entitas. Menurut Kieso (2011), aktivitas pendanaan adalah aktivitas yang melibatkan pos-pos kewajiban dan ekuitas pemilik. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah:

(a). penerimaan kas dari emisi saham atau instrumen modal lainnya; (b). pembayaran kas kepada pemilik untuk menarik atau menebus saham

entitas;

(c). penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotek, dan pinjaman jangka pendek dan jangka panjang lainnya;

(d). pelunasan pinjaman;

(e). pembayaran kas oleh penyewa (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa pembiayaan (finance lease).

2.1.3.4 Format Laporan Arus Kas

Format umum dari laporan arus kas memperlihatkan hasil dari ketiga aktivitas ditambah dengan aktivitas selain kas yang signifikan. Laporan arus kas memiliki format sebagai berikut:

Tabel 2.4

Format Laporan Arus Kas

Cash flows from operating activities

(List of individual items) XX

Net cash provided (used) by operating activities XX

Cash flows from investing activities (List of individual inflows and outflws) XX Net cash provided (used) by investing activities XX

Cash flows from financing activities (List of individual inflows and outflows) XX Net cash provided (used) by financing activities XX

Sumber : Kieso, et.al. (2011)

Perusahaan dapat melaporkan arus kas bersih dari aktivitas operasi dengan menggunakan satu metode berikut :

a. Metode langsung. Metode langsung adalah metode yang mengkonversi pos-pos laporan laba rugi dari dasar akrual ke dasar kas/tunai yang titik tolak pada penerimaan kas dari penjualan dan pengeluaran kas untuk pembelian, beban operasi, bayar pajak, dan lain-lain.

b. Metode tidak langsung. Metode tidak langsung ini laba atau rugi neto disesuaikan mengkoreksi pengaruh dari transaksi non kas, penangguhan atau akrual dari peneriamaan atau pembayaran kas untuk operasi masa lalu dan masa depan, dan unsur penghasilan atau beban yang terkait

denganarus kas investasi atau pendanaan. Adapun format arus kas metode langsung sebagai berikut:

Tabel 2.5

Format Laporan Arus Kas Metode Langsung Cash flows from operating activities

Cash collected from revenues XX

Cash Payment from expenses XX

Income before income taxes XX

Cash Payment for income taxes XX

Net cash provided by operating activities XX Sumber: Kieso (2011)

Sedangkan perbedaan format arus kas dengan metode tidak langsung sebagai berikut:

Tabel 2.6

Format Laporan Arus Kas Metode Tidak Langsung

Net Income XX

Adjustment to reconcile net income to

Net cash provided by operating activities Increase in account receivable XX increase in account payable XX

XX

Net cash provided by operating activities XX Sumber: Kieso (2011)

2.1.4 Saham

2.1.4.1 Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut maka pihak tersebut memili klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir

dalam Rapat Umum Pemegang Saham (RUPS). Menurut Jogiyanto, H.M. (2010), Saham adalah tanda kepemilikan dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi perusahaan. 2.1.4.2 Jenis Saham

Menurut Kieso, et.al (2011), mengatakan terdapat dua jenis saham, yaitu:

1. Saham Biasa (Ordinary Share)

Sebuah saham biasa memiliki kepemilikan ekuitas di perusahaan dan memberikan hak kepada pemilik untuk pemungutan suara dalam hal dimasukan sebelum pemegang saham secara persentase kepemilikan mereka di perusahaan.

2. Saham Preferen (Preference Share)

Saham preferen memiliki ketentuan yang memberikan mereka beberapa pereferensi atau prioritas atas saham biasanya, pemegang saham preferensi memiliki prioritas untuk (1) distribusi laba (deviden) dan (2) aset dalam hal terjadi likuidasi. Akan tetapi, mereka kadang-kadang tidak memiliki hak suara. Seperti saham biasa, perusahaan dapat menerbitkan saham preferensi untuk tunai atau untuk aset non tunai.

Sedangkan menurut Martalena dan Maya Malinda (2011) jenis-jenis saham adalah sebagai berikut:

Hak klaim terakhir atas aktiva perusahaan jika perusahaan dilikuidasi

Hak suara proposional pada pemilihan direksi serta keputusan lain yang ditetapkan pada rapat umum pemegang saham

Dividen, jika perusahaan memperoleh laba dan disetujui di dalam rapat umum pemegang saham

Hak memesan efek terlebih dahulu sebelum efek tersbut ditawarkan kepada masyarakat

b) Saham Preferen, memiliki karakteristik:

Pembayaran deviden dalam jumlah yang tetap

Hak klaim terlebih dahulu dibandingkan saham biasa jika perusahaan dilikuidasi

Dapat dikonversi menjadi saham biasa 2.1.4.3 Pengertian Harga Saham

Menurut Jogiyanto, H.M. (2010), harga saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan dipasar modal. Sedangkan menurut Sartono (2001), harga saham terbentuk dipasar modal dan ditentukan oleh beberapa faktor seperti laba per lembar saham atau earning per share, rasio laba terhadap harga per lembar saham atau price earning ratio, tingkat bunga bebas resiko yang diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian operasi perusahaan.

2.1.4.4 Penilaian Saham (Stock Valuation)

Menurut Martalena dan Maya Malinda (2011), nilai dari suatu saham dapat memiliki empat konsep yaitu:

1. Nilai Nominal

Merupakan nilai per lembar saham yang berkaitan dengan akuntansi dan hukum. Nilai ini diperlihatkan pada neraca perusahaan dan merupakan modal disetor penuh dibagi dengan jumlah saham yang diedarkan.

2. Nilai Buku

Nilai buku per lembar saham menunjukan nilai aktiva bersih per lembar saham yang merupakan nilai ekuitas dibagi dengan jumlah lembar saham

3. Nilai Pasar

Nilai suatu saham yang ditantukan oleh permintaan dan penawaran yang terbentuk di bursa saham.

4. Nilai Intrinsik

Merupakan harga wajar saham yang mencerminkan harga saham yang sebenarnya. Nilai intrinsik ini merupakan nilai sekarang dari senua arus kas di masa mendatang (yang berasal dari capital gain dan deviden).

2.1.4.5 Keuntungan Memiliki Saham

Menurut Fahmi (2012) pihak yang memiliki saham akan memperoleh beberapa keuntungan sebagai bentuk kewajiban yang harus diterima, yaitu:

a) Memperoleh deviden yang akan diberikan pada setiap akhir tahun b) Memperoleh capital gain, yaitu keuntungan pada saat saham yang

dimiliki tersebut dijual kembali pada haraga yang lebih mahal c) Memiliki hak suara bagi pemegang saham jenis common stock

(saham biasa)

2.1.4.6 Faktor yang Menentukan Saham Naik dan Turun

Menurut Fahmi (2012) ada beberapa kondisi dan situasi yang menentukan suatu saham itu akan mengalami naik dan turun, yaitu:

a) Kondisi mikro dan makro ekonomi.

b) Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha), seperti membuka kantor cabang (branch office), kantor cabang pembantu (sub branch office) baik yang dibuka di domestik maupun di luar negeri.

c) Pergantian direksi secara tiba-tiba.

d) Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana dan kasusnya sudah masuk pengadilan.

e) Kinerja perusahaan yang terus mengalami penurunan dalam setiap waktu.

f) Risiko sistematis, yaitu suatu bentuk risiko yang terjadi secara menyeluruh dan telah ikut menyebabkan perusahaan ikut terlibat. g) Efek dari psikologi pasar yang ternyata mampu menekan kondisi

2.1.5 Penelitian Terdahulu

Bebrapa penelitian tentang harga saham telah banyak dilakukan sebelumnya antara lain Irianti (2008), Lestari (2011), Mutia (2012), Meythi dan Selvy (2012).

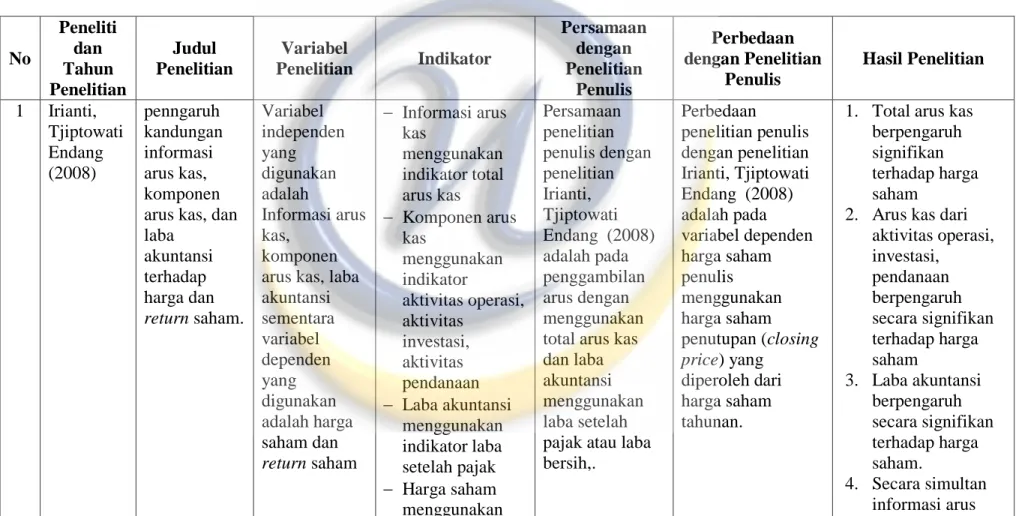

1. Iriantii (2008) dengan judul penelitian penngaruh kandungan informasi arus kas, komponen arus kas, dan laba akuntansi terhadap harga dan return saham. Variabel independen yang digunakan adalah informasi arus kas, komponen arus kas, laba akuntansi. Hasil penelitian menunjukan bahwa informasi arus kas dengan indikator total arus kas, komponen arus kas dengan indikator arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba akuntansi dengan indikator laba setelah pajak berpengaruh signifikan terhadap harga saham.

2. Lestari (2011) dengan judul penelitian pengaruh informasi arus kas dan laba akuntansi terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI. Variabel independen yang digunakan adalah informasi arus kas dan laba akuntansi. Hasil penelitian menunjukan bahwa informasi arus kas tidak berpengaruh terhadap harga saham. Sedangkan laba akuntansi berpengaruh signifikan terhadap harga saham.

3. Mutia (2012) dengan judul penelitian pengaruh informasi laba dan arus kas terhadap harga saham. Variabel independen yang digunakan adalah informasi laba akuntansi, komponen arus kas,

dan total arus kas. Hasil penelitian menunjukan bahwa laba akuntansi berpengaruh signifikan terhadap harga saham. Sedeangkan komponen arus kas dan total arus kas tidak berpengaruh terhadap harga saham.

4. Meythi dan Selvy (2012) dengan judul penelitian pengaruh informasi laba dan arus kas terhadap harga saham. Variabel independen yang digunaakan adalah laba bersih, arus kas operasi, arus kas investasi, arus kas pendanaan. Hasil penelitian menunjukan bahwa laba bersih berpengaruh positif terhadap harga saham. Sedangkan arus kas operasi, arus kas investasi, arus kas pendanaan tidak berpengaruh terhadap harga saham. Ringkasan penelitian-penelitian terdahulu sebagaimana telah diuraikan sebelumnya dapat dilihaat dalam tebel 2.4 berikut.

Tabel 2.7 Penelitian Terdahulu No Peneliti dan Tahun Penelitian Judul Penelitian Variabel Penelitian Indikator Persamaan dengan Penelitian Penulis Perbedaan dengan Penelitian Penulis Hasil Penelitian 1 Irianti, Tjiptowati Endang (2008) penngaruh kandungan informasi arus kas, komponen arus kas, dan laba akuntansi terhadap harga dan return saham. Variabel independen yang digunakan adalah Informasi arus kas, komponen arus kas, laba akuntansi sementara variabel dependen yang digunakan adalah harga saham dan return saham Informasi arus kas menggunakan indikator total arus kas Komponen arus kas menggunakan indikator aktivitas operasi, aktivitas investasi, aktivitas pendanaan Laba akuntansi menggunakan indikator laba setelah pajak Harga saham menggunakan Persamaan penelitian penulis dengan penelitian Irianti, Tjiptowati Endang (2008) adalah pada penggambilan arus dengan menggunakan total arus kas dan laba akuntansi menggunakan laba setelah pajak atau laba bersih,. Perbedaan penelitian penulis dengan penelitian Irianti, Tjiptowati Endang (2008) adalah pada variabel dependen harga saham penulis menggunakan harga saham penutupan (closing price) yang diperoleh dari harga saham tahunan.

1. Total arus kas berpengaruh signifikan terhadap harga saham

2. Arus kas dari aktivitas operasi, investasi, pendanaan berpengaruh secara signifikan terhadap harga saham 3. Laba akuntansi berpengaruh secara signifikan terhadap harga saham. 4. Secara simultan informasi arus

indikator harga saham penutupan yang diperoleh dari harga saham harian. kas, komponen arus kas, dan laba akuntansi berpenggaruh signifikan terhadap harga sahm 2 Lestari, Dessiana Wahyu (2011) Pengaruh Informasi Arus Kas dan Laba Akuntansi Terhadap Harga Saham (Pada Perusahaan Manufaktur yang Terdaftar di BEI) Variabel inderpenden yang digunakan adalah informasi arus kas dan laba akuntansi sementara variabel dependennya harga saham Informasi arus kas menggunakan indikator aktivitas operasi, aktivitas investasi, aktivitas pendanaan, serta total arus kas Laba akuntansi menggunakan indikator laba setelah pajak Harga saham menggunakan indikator harga saham penutupan yang Persamaan penelitian penulis dengan penelitian Lestari, Dessiana Wahyu (2011) adalah indikator dari variabel independennya sama-sama menggunakan total arus kas dan laba setelah pajak atau laba bersih

Penulis tidak menggunakan masing-masing aktivitas dari arus kas unttuk variabel independen dan harga saham penutupan yang diperoleh dari harga saham akhir tahun untuk variabel dependen.

1. Secara parsial, informasi arus kas dari aktivitas operasi, aktivitas investasi, aktivitas pendanaan dan total arus kas tidak berpengaruh secara signifikan terhadap harga saham 2. Secara parsial, laba

akuntansi

berpengaruh secara signifikan terhadap harga saham 3. Secara simultan,

informasi arus kas dan laba akuntansi berpengaruh secara signifikan terhadap harga saham

diperoleh dari harga saham bulanan yang dirata-ratakan 3 Mutia, Evi (2012) Pengaruh Informasi Laba dan Arus Kas Terhadap Harga Saham Variabel independen yang digunakan adalah informasi laba, komponen arus kas, dan total arus kas dan variabel dependen yang digunakan adalah harga saham Indikator dari informasi laba adalah laba bersih Indikator dari arus kas adalah arus kas dari aktivitas operasi, aktivitas investasi, aktivitas pendanaan, dan total arus kas Indikator dari harga saham adalah harga saham penutupan yang diperoleh dari harga penutupan tanggal berakhir Persamaan penelitian penulis dengan penelitian Mutia, Evi (2012) adalah seluruh variabel independen dan variabel dependen ada dalam penelitian penulis. Penulis tidak menggunakan komponen dari aktivitas arus kas (aktivitas operasi, aktivitas investasi, aktivitas pendanaan). 1. Secara Parsial, informasi laba berpengaruh signifikan terhadap harga saham 2. Secara Parsial,

komponen arus kas dari aktivitas operasi tidak berpengaruh signifikan terhadap harga saham, komponen dari aktivitas investasi berpengaruh signifikan terhadap harga saham, dari aktivitas pendanan berpengaruh signifikan terhadap harga saham

3. Secara parsial, total arus kas tidak

bulan desember berpengaruh signifikan terhadap harga saham 4. Secara simultan,

dari komponen arus kas yaitu dari aktivitas operasi, aktivitas investasi, aktivitas pendanaan terhadap harga saham tidak mempunyai pengaruh yang signifikan. 4 Meythi dan Selvy Hartono (2012) Pengaruh Informasi Laba dan Arus Kas Terhadap Harga Saham Variabel independen yang digunakan adalah laba perusahaan, dan arus kas semementara untuk variabel dependenya harga saham Indikator dari laba perusahaan adalah laba bersih Indikator dari arus kas adalah masing-masing aktivitas seperti aktivitas operasi, aktivitas investasi, aktivitas Persamaan penelitian penulis dengan penelitian Meythi dan Selvy Hartono (2012) adalah sama-sama menggunakan laba bersih dan haraga saham saat penutupan sebagai Penulis tidak menggunakan masing-masing aktivitas arus kas dalam variabel independen.

1. Secara parsial, laba berpengaruh signifikan terhadap harga saham 2. Secara parsial,

Arus kas dari aktivitas operasi, aktivitas investasi, aktivitas pendanaan tidak berpengaruh signifikan terhadap harga saham

pendanaan Indikator harga

saham dari harga saham saat penutupan

penelitiannya 3. Secara simultan, laba, arus kas dari aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan berpengaruh signifikan terhadap harga saham

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Laba Bersih Terhadap Harga Saham

Menurut Ikatan Akuntan Indonesia (2013), laporan keuangan merupakan pertanggungjawaban manajemen kepada para pemilik perusahaan atas sumber daya yang dipercayakan kepadanya yang menunjukkan kinerja yang telah dicapainya serta merupakan laporan akuntansi utama yang mengkomunikasikan informasi kepada pihak-pihak yang berkepentingan dalam membuat analisis ekonomi dan peramalan dimasa akan datang. Komponen laporan keuangan diantaranya laporan posisi keuangan, laporan laba rugi dan penghasilan komprehensif lain, laporan perubahan ekuitas, laporan arus kas, latatan atas laporan keuangan yang disertai informasi komparatif dan laporan posisi keuangan awal periode komparatif.

Dalam laporan keuangan ada beberapa karakteristik kualitatif laporan keuangan salah satunya adalah relevan. Menurut Statement Of Financial Accounting Concept (SFAC) No. 2 informasi yang relevan adalah mampu membuat perbedaan dalam sebuah keputusan dengan membantu pengguna untuk membentuk prediksi tentang hasil dari peristiwa masa lalu, sekarang, masa depan atau untuk mengkonfirmasi atau membenarkan harapan sebelumnya. Informasi dapat membuat perbedaan terhadap keputusan dengan meningkatkan kapasitas pembuat keputusan untuk memprediksi atau dengan memberikan umpan balik terhadap harapan sebelumnya. Untuk memberikan informasi yang releven ada tiga karakteristik salah satunya

adalah nilai prediktif atau nilai peramalan. Konsep nilai peramalan diturunkan dari model penilaian investasi yang didefinisikan oleh FASB dalam daftar istilah Statement Of Financial Accounting Concept (SFAC) No. 2 sebagai kualitas informasi yang membantu pemakai untuk meningkatkan kemungkinan peramalan dengan benar hasil kejadian masa lalu atau sekarang.

Tujuan dari laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dan pengambil keputusan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1. Sedangkan menurut Kieso et al. (2010) tujuan dari laporan keuangan yaitu :

1. Information that useful in investment and credits decisions,

2. Information that useful in assesing cash flow prospects, and

3. Information about entreprise resources, claims to those resouces, and changes item.

Selain itu penyusunan laporan keuangan pada dasarnya bertujuan untuk menyediakan informasi-informasi mengenai suatu badan usaha yang akan digunakan oleh pihak-pihak yang berkepentingan seperti pemilik, manajemen, kreditor, investor, pemerintah, bank, analis dan masyarakat sebagai bahan pertimbangan dalam pengambilan keputusan. Khusus bagi investor, laporan keuangan menjadi tolak ukur atau pedoman dalam

keputusan investasinya. Keputusan investasi membutuhkan suatu analisa yang tepat agar hasilnya sesuai harapan. Analisis itu melibatkan laporan keuangan yang diantaranya adalah laporan laba rugi dan penghasilan komprehensif lain dan laporan arus kas.

Laporan laba rugi adalah laporan yang menunjukan pendapatan-pendapatan dan biaya-biaya dari suatu usaha untuk suatu periode tertentu. Selisih antara pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan. Laporan laba rugi memuat banyak angka laba, yaitu laba kotor, laba operasi, dan laba bersih. Laba kotor adalah selisih dari hasil penjualan dengan harga pokok penjualan, Laba operasi adalah merupakan hasil dari aktivitas-aktivitas yang termasuk rencana perusahaan, Laba bersih adalah laba yang dihasilkan setelah dikurangi dengan pajak.

Menurut Belkaoui (2006) laba bersih merupakan panduan umum dalam investasi dan pengambilan keputusan serta sumber bagi investor untuk memperoleh return atas investasinya yang berdampak pada harga saham. Laba bersih yang mengalami peningkatan memberikan informasi penting bagi para investor dan calon investor bahwa perusahaan memiliki kemampuan lebih dalam investasi di masa yang akan datang. Peningkatan laba bersih dapat dialokasikan dalam investasi seperti pembelian asset yang dapat menambah kemampuan perusahaan dalam meningkatkan profit dan menjalankan kegiatan operasi di masa yang akan datang. Peningkatan laba bersih juga memberikan informasi bahwa harapan investor atas

investasinya meningkat. Peningkatan laba menandakan kemampuan perusahaan untuk membayarkan dividen semakin tinggi dan pasar akan merespon hal itu, sehingga terjadi reaksi permintaan dan penawaran. Peningkatan laba bersih yang terjadi berdampak pada peningkatan harga saham.

2.2.2 Pengaruh Arus Kas Terhadap Harga saham

Menurut Ikatan Akuntan Indonesia (2013), pentingnya prediksi arus kas dapat diamati dalam tujuan penyajian informasi arus kas dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 digunakan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan kas. Informasi arus kas berguna mengevaluasi perubahan struktur keuangan seperti likuiditas dan solvabilitas serta hubungannya dengan profitabilitas.

Arus kas operasi merupakan aktivitas penghasil utama perusahaan dan aktivitas lain yang bukan dari aktivitas investasi dan pendanaan. Semakin besar arus kas dari aktivitas operasi maka semakin besar ketertarikan investor untuk berinvestasi, karena investor menganggap semakin besar arus kas perusahaan maka akan semakin mudah perusahaan untuk membiayai operasi perusahaan, melunasi pinjaman, dan membayar dividen. Arus kas dari aktivitas investasi merupakan aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk dalam setara kas, mencakup aktivitas meminjamkan uang dan mengumpulkan piutang tersebut. Semakin banyak investasi yang

terjadi pada perusahaan maka semakin besar pula sumber daya untuk menghasilkan pendapatan dimasa yang akan datang. Dengan demikian investor akan tertarik untuk berinvestasi.

Arus kas dari aktivitas pendanaan merupakan aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi ekuitas dan pinjaman perusahaan. Yang meliputi hasil dari penerbitan surat berharga ekuitas, seperti saham biasa. Semakin tinggi arus kas masuk dari pendanaan berarti jumlah hutang dan beban bunga yang harus dibayarkan kepada pihak eksternal semakin meningkat pula, hal ini akan mengurangi laba maupun dividen yang akan diterima investor sehingga investor cenderung akan merespon negatif dimana hal ini akan direfleksikan terhadap harga dan return perusahaan akan cenderung turun.

Menurut Kieso, et.al (2011) informasi yang diberikan oleh laporan arus kas membantu investor, kreditor, dan pihak lain untuk menilai kemampuan perusahaan menghasilkan arus kas bersih masa depan, menilai kemampuan perusahaan memenuhi kewajiban dan kemampuannya membayar deviden, menilai alasan perbedaan antara laba bersih dan penerimaan dari aktivitas operasi, dan menilai pengaruh pada posisi keuangan suatu perusahaan dari transaksi investasi, pendanaan kas dan kas lainnya selama satu periode. Arus kas yang meningkat memberikan informasi bahwa perusahaan memiliki kemampuan besar untuk memenuhi keinginan para investor. Peningkatan arus kas dari tahun ke tahun menandakan bahwa kemampuan perusahaan dalam investasi semakin

meningkat seperti membeli asset guna meningkatkan profit dan menjalankan kegiatan operasi di masa yang akan datang, serta kemampuan untuk membayar deviden yang meningkat. Hal ini menjadikan pasar bereaksi akan permintaan dan penawaran terhadap saham. Sehingga peningkatan arus kas yang terjadi akan berdampak pada peningkatan harga saham.

2.2.3 Pengaruh Laba Bersih dan Arus Kas Terhadap Harga Saham

Laba dan arus kas merupakan alat yang dapat mengukur kinerja manajemen, baik laba dan arus kas dapat ditunjukkan dalam bentuk laporan keuangan yang telah dibuat oleh perusahaan. Hal ini sejalan dengan yang diungkapkan oleh Hendrikson dan Van Bride (2002) yaitu tujuan utama dari akuntansi adalah menyajikan data yang akan :

1. Membantu investor atau kreditor meramalkan jumlah kas yang mungkin dibagikan dimasa yang akan datang dalam bentuk deviden atau bunga dan dalam bentuk pembagian likuiditas atau pelunasan pokok.

2. Membantu dalam mengevaluasi risiko.

Menurut Jogiyanto (1998) return merupakan hasil atau keuntungan yang diperoleh pemegang saham sebagai hasil dari investasinya. Sedangkan pengertian return (tingkat kembalian) menurut Ang (1997), yaitu tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Tanpa adanya tingkat keuntungan yang dinikmati dari suatu investasi, tentunya investor (pemodal) tidak akan melakukan investasi. Jadi setiap investasi baik jangka pendek maupun jangka panjang mempunyai

tujuan utama mendapatkan keuntungan yang disebut sebagai return baik langsung maupun tidak langsung.

Komponen return terdiri dari 2 jenis yaitu current income (pendapatan lancar) dan capital gain (keuntungan selisih harga). Current income merupakan keuntungan yang diperoleh melalui pembayaran yang bersifat periode seperti pembayaran bunga deposito, bunga obligasi, dividen dan sebagainya. Disebut sebagai pendapatan lancar, maksudnya adalah keuntungan yang diterima biasanya dalam bentuk kas atau setara kas, sehingga dapat diuangkan secara cepat, seperti bunga/jasa giro dan dividen tunai.

Komponen kedua dari return adalah capital gain, yaitu keuntungan yang diterima karena adanya selisih antara harga jual dengan harga beli saham dari suatu instrumen investasi. Menutut Jogiyanto, H.M. (2010), harga saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan dipasar modal. Nilai pasar ini ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa. Capital gain sangat tergantung dari harga pasar instrumen investasi, yang berarti bahwa instrumen investasi harus diperdagangkan di pasar. Dengan adanya perdagangan maka akan timbul perubahan nilai suatu instrumen investasi yang memberikan capital gain

Gambar 2.1

Bagan Kerangka Pemikiran Laporan Keuangan

Analisis Laporan Keuangan

Laporan Laba Rugi Laporan Arus Kas

Laba Bersih Bersih

Arus Kas Nilai Prediktif dalam prinsip relevan karakteristik kualitatif

laporan keuangan

Laba bersih dan arus kas bersih sebagai alat analisa dan ukuran kinerja perusahaan

Return Saham

2.3 Hipotesis Penelitian

Penelitian ini dilakukan untuk mengetahui pengaruh laba dan arus kas terhadap harga saham. Hipotesis penelitian yang diajukan adalah:

Hipotesis 1: Ada pengaruh laba bersih terhadap harga saham Hipotesis 2: Ada pengaruh arus kas terhadap harga saham

Hipotesis 3: Ada pengaruh laba bersih dan arus kas secara simultan tehadap harga saham