Laporan Tugas Akhir “Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

Irwan A. Wicaksono 15003125 BAB 2 - KAJIAN PUSTAKA

Digby F. Ardyansah 15003133 2 - 1

BAB 2

KAJIAN PUSTAKA

2.1 PENDAHULUAN

Estimasi biaya merupakan hal penting dalam dunia industri konstruksi. Ketidak-akuratan dalam estimasi dapat memberikan efek negatif pada seluruh proses konstruksi dan semua pihak yang terlibat. Estimasi biaya berdasarkan spesifikasi dan gambar kerja yang disiapkan owner harus menjamin bahwa pekerjaan akan terlaksana dengan tepat dan kontraktor dapat menerima keuntungan yang layak. Estimasi biaya konstruksi dikerjakan sebelum pelaksanaan fisik dilakukan dan memerlukan analisis detail dan kompilasi dokumen penawaran dan lainnya. Estimasi biaya mempunyai dampak pada kesuksesan proyek dan perusahaan. Keakuratan dalam estimasi biaya tergantung pada keahlian dan kerajinan estimator dalam mengikuti seluruh proses pekerjaan dan sesuai dengan infomasi terbaru.

Proses analisis biaya konstruksi adalah suatu proses untuk mengestimasi biaya langsung yang secara umum digunakan sebagai dasar penawaran. Salah satu metoda yang digunakan untuk melakukan estimasi biaya penawaran konstruksi adalah menghitung secara detail harga satuan pekerjaan berdasarkan nilai indeks atau koefisien untuk analisis biaya bahan dan upah kerja. Saat ini para estimator di Indonesia masih banyak mengacu pada BOW (Burgerlijke Open bare Werken) yang ditetapkan tanggal 28 Februari 1921 pada jaman pemerintah Belanda. Sudah ada upaya yang dilakukan oleh Puslitbang Pemukiman, Departemen Kimpraswil untuk memperbaharui BOW tersebut dengan membuat Standar Nasional Indonesia (SNI), meskipun belum mencakup seluruh jenis pekerjaan. Pada kedua acuan tersebut yang dicantumkan adalah nilai-nilai indeks atau koefisien yang didefinisikan sebagai faktor pengali pada perhitungan biaya bahan dan upah kerja tukang pada setiap satuan jenis pekerjaan. Metoda ini dapat dilakukan apabila rencana gambar teknis dan persyaratan teknis telah tersedia sehingga volume pekerjaan dapat dihitung.

Pada awalnya estimasi biaya penawaran yang menggunakan panduan tersebut adalah untuk menstandarkan harga bangunan berdasarkan kualitas bangunan yang sarna. Hal ini sangat membatasi para estimator apabila harus memperhitungkan berbagai faktor risiko yang berbeda pada setiap daerah. Resiko ketidak-seragaman ketrampilan tukang, bervariasinya mutu bahan di setiap daerah, kendala-kendala teknis lainnya

Laporan Tugas Akhir “Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

Irwan A. Wicaksono 15003125 BAB 2 - KAJIAN PUSTAKA

yang mempengaruhi pemilihan metoda konstruksi dan lain sebagainya adalah merupakan faktor yang berpengaruh secara signifikan pada estimasi biaya penawaran. Faktor risiko tersebut yang menyebabkan nilai indeks juga berbeda. Padahal nilai indeks yang tercantum dalam SNI maupun BOW masih menganut nilai tunggal. Analisis biaya konstruksi adalah suatu tahap yang selalu dilakukan pada saat seorang estimator akan mengestimasi biaya konstruksi yang selanjutnya akan dicantumkan dalam dikumen penawaran. Secara umum dalam dokumen penawaran biaya konstruksi antara pihak konsultan, owner dan kontraktor mempunyai pendetailan yang berbeda. Tetapi perincian biaya yang dicantumkan sama, yaitu meliputi biaya langsung (material, tukang, dan peralatan), biaya tidak langsung, biaya tak terduga, dan biaya overhead.

Estimasi biaya konstruksi secara detail didasarkan atas : Gambar rencana yang detail

Spesifikasi kegiatan atau pekerjaan yang detail.

Biaya tiap kegiatan atau pekerjaan disebut biaya satuan kegiatan atau pekerjaan (harga satuan pekerjaan). Biaya satuan pekerjaan dirinci berdasarkan :

Bahan yang digunakan, Alat yang digunakan,

Pekerja yang terlibat untuk pekerjaan tersebut.

2.2 PELAKSANAAN PROYEK KONSTRUKSI

2.2.1 Pengertian Proyek Konstruksi

Proyek konstruksi merupakan suatu rangkaian kegiatan yang saling berkaitan untuk mencapai tujuan tertentu (bangunan/konstruksi) dalam batasan waktu, biaya dan mutu tertentu. Proyek konstruksi selalu memerlukan sumber daya (resources) yaitu man (manusia), material (bahan bangunan), machine (peralatan), method (metode pelaksanaan), money (uang), information (informasi), dan time (waktu).

Proyek merupakan sekumpulan aktivitas yang saling berhubungan dimana ada titik awal dan titik akhir serta hasil tertentu. Proyek biasanya bersifat lintas fungsi organisasi sehingga membutuhkan bermacam keahlian (skills) dari berbagai profesi

Laporan Tugas Akhir “Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

Irwan A. Wicaksono 15003125 BAB 2 - KAJIAN PUSTAKA

Digby F. Ardyansah 15003133 2 - 3

dan organisasi. Setiap proyek adalah unik, bahkan tidak ada dua proyek yang persis sama. Proyek adalah aktivitas sementara dari personil, material, serta sarana untuk menjadikan/ mewujudkan sasaran-sasaran (goals) proyek dalam kurun waktu tertentu yang kemudian berakhir (PT. PP, 2003).

Rangkaian kegiatan dalam proyek konstruksi diawali dengan lahirnya suatu gagasan yang muncul dari adanya kebutuhan dan dilanjutkan dengan penelitian terhadap kemungkinan terwujudnya gagasan tersebut (studi kelayakan). Selanjutnya dilakukan desain awal (preliminary design), desain rinci (detail design), pengadaan (procurement) sumber daya, pembangunan di lokasi yang telah disediakan (construction) dan pemeliharaan bangunan yang telah didirikan (maintenance) sampai dengan penyerahan bangunan kepada pemilik proyek.

Gambar 2.1 Rangkaian Kegiatan dalam Proyek Konstruksi

Kebutuhan Pemilik dan Pemakai:

Timbulnya kebutuhan akan suatu bangunan/ konstruksi dengan fungsi tertentu seperti bangunan permukiman, bangunan gedung, bangunan industri/ pabrik, bangunan rekayasa sipil.

Kegiatan Studi Kelayakan (Feasibility Study):

Kegiatan yang bertujuan untuk melakukan studi layak tidaknya bangunan/ konstruksi untuk dibangun ditinjau dari berbagai aspek, baik dari segi ekonomi, sosial-budaya, politik, dan lain-lain yang kemungkinan berhubungan dengan bangunan yang akan dibangun tersebut.

Kegiatan Perencanaan Teknis/Desain/Perancangan (Design):

Kegiatan mendesain atau merancang bangunan/ konstruksi yang dibutuhkan (fungsi tertentu) yang telah layak untuk dibangun. Desainer menerjemahkan ide/ Kebutuhan Pemilik dan

Pemakai Studi Kelayakan (Feasibility Study) Desain/perancangan (Design) Pra Desain Detail Desain Pengadaan (Procurement) Pelaksanaan Konstruksi (Construction) Bangunan/Konstruksi dipergunakan beroperasi

Laporan Tugas Akhir “Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

Irwan A. Wicaksono 15003125 BAB 2 - KAJIAN PUSTAKA

gagasan menjadi gambar fisik bangunan yang jelas dan dapat dipahami oleh orang lain, terutama oleh tukang.

Kegiatan Pengadaan Barang/Jasa (Procurement):

Kegiatan untuk mengadakan penyedia jasa pengadaan barang dan atau jasa konstruksi berupa resources yaitu material, pekerja, mesin/ alat berat, dan lain-lain.

Kegiatan Pelaksanaan Konstruksi (Construction):

Kegiatan membangun bangunan/ konstruksi yang telah dirancang/ didesain oleh kontraktor berdasarkan gambar kerja yang telah dibuat oleh desainer.

Bangunan/ Konstruksi dipergunakan/beroperasi:

Kegiatan pemanfaatan, pemeliharaan, dan perawatan bangunan yang telah dibangun.

2.2.2 Jenis-Jenis Proyek Konstruksi

Jenis-jenis proyek konstruksi dapat diklasifikasikan secara garis besar menurut fungsi dan sumber dana dari proyek konstruksi, yaitu :

a) Berdasarkan fungsinya : Konstruksi perumahan

Konstruksi komersial, seperti bank, perkantoran, sekolah dll Konstruksi konstutisional, seperti rumah sakit, dll

Konstruksi berat dan jalan raya. b) Berdasarkan sumber dana :

1. Dana Pemerintah, dimana proses pelelangan umumnya kompetitif, harus sesuai dengan prosedur.

2. Dana Swasta, dimana proses pelelangan umumnya dapat dinegosiasikan dan ditentukan oleh aturan yang diadakan sendiri oleh pemilik dengan bantuan konsultan perencana dan manajer konstruksi.

Untuk bidang pekerjaan sipil, penggolongan bidang pekerjaan untuk usaha pemborongan berdasarkan Petunjuk Teknis Keppres No.16/ 1994 adalah :

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

1. Proyek drainase

2. Proyek jaringan pengairan 3. Proyek jembatan

4. Proyek jalan 5. Proyel landasan

6. Proyek pengeboran air darat 7. Proyek jalan kereta api 8. Proyek jembatan kereta api 9. Proyek bangunan gedung

10.Proyek reklamasi dan pengerukan 11.Proyek dermaga

12.Proyek penahanan tanah 13.Proyek bangunan bawah air 14.Proyek pertamanan

15.Proyek perumahan, permukiman 16.Proyek pencetakan sawah 17.Proyek pembukaan areal 18.Proyek perpipaan

19.Proyek interior

20.Proyek mekanikal & elektrikal 21.Proyek bendungan

2.2.3 Parameter Keberhasilan Pelaksanaan Proyek Konstruksi

Pada proyek konstruksi, terdapat empat parameter penting yang menjadi ukuran keberhasilan pelaksanaan suatu proyek konstruksi dari segi teknis, yaitu biaya yang harus dialokasikan, waktu penyelesaian yang harus ditepati, kualitas, dan keamanan (safety) yang harus dipenuhi.

Keempat parameter ini terkait satu sama lain dan dialokasikan sebagai sasaran yang ingin dicapai didalam pelaksanaan proyek konstruksi. Oleh karena itu, pada saat perencanaan proyek perlu diadakan usaha penanganan risiko untuk mengantisipasi dan meminimalkan risiko-risiko. Usaha tersebut akan berperan dalam merencanakan cara penanggulangan atau pencegahan kendala serta mengurangi akibat-akibat dari semua kejadian yang menghambat selama proses konstruksi. Semuanya itu berfungsi untuk memenuhi parameter-parameter yang menjadi ukuran keberhasilan pekerjaan proyek konstruksi.

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

1. Biaya

Proyek konstruksi harus diselesaikan dengan biaya yang tidak melebihi rencana anggaran biaya proyek. Dalam pelaksanaan konstruksi, dituntut suatu manajemen biaya untuk pengeluaran dana yang efisien yaitu diharapkan bahwa biaya untuk menyelesaikan proyek diatur dengan pengendalian yang baik agar tidak terjadi pembengkakkan biaya diluar anggaran yang telah direncanakan. Untuk proyek yang melibatkan dana dalam jumlah besar dan jadwal pelaksanaan yang relatif lama, perlu dilakukan estimasi biaya pelaksanaan proyek secara detail dengan mengetahui komponen-komponen pembentuknya serta periode-periode pekerjaan proyek.

2. Waktu

Proyek konstruksi harus dikerjakan sesuai dengan jangka waktu sampai dengan tanggal akhir yang telah ditentukan. Penyelesaian proyek dalam jangka waktu tertentu telah disesuaikan dengan perencanaan biaya yang dialokasikan. Oleh karena itu, tidak terpenuhi batas waktu pelaksanaan akan menimbulkan kendala-kendala baru misalnya penambahan biaya proyek yang tidak direncanakan.

3. Kualitas

Produk berupa konstruksi sebagai hasil kegiatan proyek konstruksi harus memenuhi spesifikasi dan kriteria yang diisyaratkan. Sebagai contoh, bila hasil kegiatan proyek tersebut berupa gedung bertingkat, maka kriteria yang harus dipenuhi adalah gedung tersebut harus mampu beroperasi dengan memuaskan dalam jangka waktu yang telah ditentukan dan sesuai dengan desain yang telah direncanakan.

4. Safety

Perencanaan dan pelaksanaan pekerjaan proyek konstruksi harus memiliki tingkat keamanan yang cukup tinggi agar tidak membahayakan keselamatan pihak yang terlibat secara langsung maupun tidak langsung dalam pelaksanaan proyek. Perencanaan juga mempengaruhi faktor keamanan konstruksi yang dirancang sehingga tidak membahayakan saat penggunaannya.

Keempat parameter keberhasilan proyek konstruksi bersifat tarik menarik, artinya jika ingin meningkatkan kinerja produk yang telah disepakati dalam kontrak, maka umumnya harus diikuti dengan peningkatan kualitas, yang selanjutnya mengakibatkan peningkatan biaya sehingga melebihi anggaran yang telah ditetapkan. Sebaliknya, jika ingin menekan biaya, maka umumnya perlu

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

dilakukan penyesuaian kualitas, jadwal dan safety. Hal ini harus ditangani secara menyeluruh oleh pihak-pihak yang terlibat di dalam proyek konstruksi.

2.3 KOMPONEN BIAYA KONSTRUKSI

2.3.1 Biaya langsung (direct cost)

Biaya langsung (direct cost) adalah biaya yang langsung berkaitan dengan kegiatan/pekerjaan konstruksi. Secara garis besar biaya langsung meliputi biaya material, upah pekerja, dan biaya peralatan.

Komponen biaya langsung (direct cost) antara lain dipengaruhi oleh : 1. Lokasi pekerjaan.

Contoh, harga material dan upah pekerja di Bandung berbeda dengan harga material dan upah pekerja di Makasar.

2. Ketersediaan bahan, peralatan, atau pekerja.

Contoh, ketika semen langka di pasaran, harga yang normalnya Rp. 31.000/zak menjadi Rp. 40.000/zak.

3. Waktu.

Contoh, pekerjaan galian yang normalnya dilaksanakan dalam 2 hari biayanya Rp. 25.000,- per m3, bila harus dipercepat menjadi 1 hari, biayanya meningkat menjadi Rp. 45.000,-.

2.3.1.1 Biaya Material

Biaya material yang digunakan adalah biaya di lokasi pekerjaan. Agar diperoleh biaya tersebut, maka harus diketahui harga pembelian material dan biaya pemindahannya ke lokasi pekerjaan. Pekerjaan pemindahan ini meliputi pengelolaan (bongkar, muat, penyimpanan, dan lain-lain) dan pengankutan material.

Dalam membuat penawaran harga, seorang estimator atau disebut quantity

surveyor biasanya membuat suatu daftar bahan yang diperlukan dan daftar ini

dipakai oleh para pemborong. Harga bahan yang dipakai biasanya harga bahan di tempat pekerjaan jadi sudah termasuk biaya angkutan, biaya menaikkan dan menurunkan, pengepakan, penyimpanan sementara di gudang, pemeriksaan kwalitas dan asuransi. Harga material diperoleh dari komposisi jumlah bahan untuk item-item pekerjaan. (Sastraatmaja,1994).

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

Proses pembelian bahan lazimnya dimulai dengan adanya usulan dari pihak pemakai untuk pengadaan bahan dan peralatan tertentu kepada bidang pembelian dalam organisasi proyek. Kegiatan-kegiatan yang perlu dilakukan sebelum kegiatan pembelian dilaksanakan adalah penelitian atas kesiapan perusahaan rekanan, evaluasi penawaran, dan perjanjian antara pejual dan pembeli yang dituangkan dalam surat kontrak pembelian. (Soeharto,1998).

Proses pengadaan material dan peralatan mendapat perhatian besar dari penyelenggara proyek, karena pengeluaran untuk proses ini dapat mencapai 50-60 persen dari total biaya. Pengadaan material dan peralatan meliputi kegiatankegiatan pembelian, identifikasi kebutuhan, pemeliharaan persediaan, pemantauan produksi, penerimaan dan penyimpanan barang di lokasi proyek, persiapan dan penyusunan dokumen yang diperlukan. (Sorharto,1998).

Harga satuan pekerjaan adalah harga yang harus dibayar untuk menyelesaikan satu jenis pekerjaan/konstruksi. (SNI 2002). Harga satuan bahan adalah harga yang harus dibayar untuk membeli persatuan jenis bahan bangunan. (SNI 2002). Harga bahan merupakan harga di tempat pekerjaan, jadi sudah termasuk memperhitungkan biaya pengangkutan, menaikkan dan menurunkan, pengepakan, asuransi, pengujian, penyusutan, penyimpanan di gudang dan sebagainya. (Dipohusodo,1996). Harga bahan tergantung dari kontraktor, lokasi, kualitas, jumlah dan potongan harga. (Anshworth,2004).

2.3.1.2 Biaya Peralatan

Peralatan untuk suatu jenis konstruksi meliputi alat-alat berat/mesin-mesin dan alat-alat tangan/ringan. Peralatan ini ada yang hanya dapat dipakai sekali saja, ada pula yang dapat dipakai untuk proyek berikutnya. Biaya yang dibutuhkan untuk alat berat jauh lebih besar dibandingkan dengan alat tangan dan dalam proyek yang besar sangat menentukan di dalam penyusunan harga satuan suatu item pekerjaan, sehingga perkiraan biaya alat berat ini harus diteliti dan mendekati kenyataan.

Penentuan biaya perlalatan didasarkan pada biaya produksinya, yang terdiri dari biaya pemilikan alat, yaitu biaya yang dikeluarkan sebagai akibat memiliki peralatan tersebut baik selama operasi maupun waktu menganggur, dan biaya operasi, yaitu biaya yang dikeluarkan pada waktu alat beroperasi.

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

Adapun cara pemilikan alat berat ada tiga macam, yaitu pembelian, penyewaan, dan leasing. Berikut adalah penjelasan biaya pemilikan untuk masing-masing cara pemilikan alat berat yaitu :

1. Biaya pemilikan untuk pembelian alat berat

Tinggi rendahnya biaya pemilikan suatu alat tidak hanya tergantung pada harga alat tersebut, tetapi juga dipengaruhi antara lain factor-faktor kondisi medan kerja, tipe pekerjaan, harga lokal dari bahan-bahan dan minyak pelumas, tingkat bunga, pajak, dan asuransi. Dengan demikian, biaya pemilikan meliputi interest/bunga modal, pajak yang dikenakan atas kepemilikan alat, asuransi, biaya penyimpanan, biaya perbaikan alat, dan depresiasi alat.

2. Biaya pemilikan untuk penyewaan alat berat

Penyewaan didasarkan pada perjanjian jangka pendek, yaitu : harian, mingguan, atau bulanan. Jangka waktu sewa harian sampai dengan 3 hari (± 24 jam), sewa mingguan sampai dengan 15 hari (± 120 jam), dan sewa bulanan minimal 176 jam.

3. Biaya pemilikan untuk pengadaan cara leasing

Leasing adalah transaksi sewa menyewa. Dalam transaksi ini suatu perusahaan

leasing, yang telah memperoleh ijin usaha di bidang leasing dari Departemen Keuangan, menyewakan alatnya dan pihak penyewa membayar cicilan sewa per bulan dalam jumlah tertentu dan dalam jangka waktu tertentu (lebih dari satu tahun).

2.3.1.3 Biaya Tenaga Kerja

Secara umum harga pasaran tenaga kerja dipengaruhi oleh dua hal utama, yaitu indeks biaya hidup dan tingkat kemakmuran. Dalam perhitungan biaya tenaga kerja, ada dua faktor utama yang harus diperhatikan. Faktor pertama adalah uang atau harga yang berkaitan dengan upah per hari atau per jam, tunjangan tambahan, asuransi, pajak, dan premi upah. Faktor kedua adalah produktivitas, yaitu banyaknya pekerjaan yang dapat dilaksanakan oleh seorang pekerja ataupun regu kerja dalam suatu periode yang sudah ditentukan (per hari atau per jam).

Dari kedua faktor tersebut, faktor produktivitas merupakan bagian yang paling sulit untuk ditentukan. Upah dan komponen uang lainnya dapat bertahan dengan konstan selama jangka waktu suatu operasi, sedangkan produktivitas dapat bervariasi secara tidak menentu. Untuk dapat memperkirakan dan mengendalikan

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

produktivitas, disamping diperlukan cara bekerja yang teliti, selalu meng-update data, juga diperlukan banyak sekali pengadaan kerja dan penilaian yang matang. Satuan waktu untuk menghitung upah tenaga kerja ini ada dua macam, yaitu hari dan jam. Dalam sisitem harian dikenal suatu sistem upah yang disebut hari-orang standard. Pada sistem ini nilai satuan upah sama dengan upah pekerjaan dalam satu hari kerja (siang hari), rata-rata 8 jam kerja termasuk 1 jam istirahat. Yang dimaksud dengan orang standard atau pekerja standard adalah pekerja terlatih, yang mampu mengerjakan satu macam pekerjaan saja, misalnya tukang gali, tukang kayu, tukang batu, dan lain-lain. Sedangkan pada sistem jam, dikenal suatu satuan upah yang disebut jam-orang standard. Pada sistem ini perhitungan upah didasarkan pada jam efektif kerja. Jadi, selama jam kerja pada pekerja harus bekerja sungguh-sungguh dan tidak boleh lengah sedikitpun, karena hal ini sangat mempengaruhi kemungkinan terjadinya kerugian akibat keterlambatan pekerjaan. 2.3.2 Biaya tidak langsung (indirect cost)

1. Biaya Overhead

Biaya overhead adalah biaya tambahan yang harus dikeluarkan dalam pelaksanaan kegiatan atau pekerjaan namun tidak berhubungan langsung dengan biaya bahan, peralatan dan tenaga kerja.

Biaya overhead umumnya terbagi 2, yaitu biaya overhead umum dan biaya

overhead proyek. Biaya overhead umum adalah biaya overhead yang tidak dapat

segera dibebankan pada biaya proyek, yang digunakan untuk menutup biaya-biaya kantor cabang dan kantor pusat. Seperti biaya sewa kantor, alat-alat tulis, air, listrik, transportasi, pajak, bunga uang, asuransi, telekomunikasi, biaya-biaya notaris, sebagian atau seluruh gaji karyawan. Biaya overhead umum ini dapat diambil dari keuntungan yang dtetapkan pada satu proyek.

Biaya overhead proyek adalah biaya overhead yang dapat dibebankan langsung pada biaya total proyek atau biaya tiap-tiap paket pekerjan, seperti pajak upah, asuransi jiwa, tunjangan kesehatan, dan tunjangan lain-lainnya jika belum diperhitungkan dalam biaya tenaga kerja, telepon di proyek, pembelian tambahan dokumen kontrak pekerjaan, survey, surat-surat ijin, honorarium arsitek dan insinyur, sebagian gaji pengawas proyek, risiko-risiko kenaikan bahan, upah,

interest, pajak, dan sebagainya. Disamping pembagian seperti di atas, penentuan

biaya overhead dapat pula dihitung sebagai persentase dari biaya komponen material, alat, upah, dan lain-lain.

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

2. Biaya tak terduga (contingency cost)

Biaya tak terduga (contingency cost) adalah biaya tambahan yang dialokasikan untuk pekerjaan tambahan yang mungkin terjadi (meskipun belum pasti terjadi). Biaya tak terduga ini diajukan oleh kontraktor kepada pemilik proyek terhadap segala sesuatu yang tidak terdapat dalam Bill of Quantity, dan besarnya harus dibuat dengan sepengetahuan dan sepertujuan pemilik proyek.

Contoh: untuk pekerjaan pondasi beton diperlukan pemompaan lubang galian yang sebelumnya tidak diduga akan tergenang air hujan.

3. Keuntungan (profit)

Keuntungan (profit) adalah jasa bagi kontraktor untuk pelaksanaan pekerjaan sesuai dengan kontrak. Dalam penentuan suatu keuntungan, maka akan selalu ada perbedaan antara satu perusahaan dengan perusahaan yang lainnya. Pada umumnya, semakin baik manajemen suatu perusahaan di dalam masalah pengendalian dan pengelolaan proyek-proyeknya, maka semakin rendah pula persentase keuntungan yang ditawarkan. Hal ini dapat dimengerti oleh karena dengan semakin baiknya manajemen, maka faktor-faktor ketidakpastian dalam penanganan suatu proyek juga dapat diperkecil seminimum mungkin.

Disamping masalah manajemen perusahaan, penentuan persentase keuntungan ditentukan pula oleh besarnya risiko pekerjaan, kesukaran-kesukaran yang mungkin timbul, dan cara pembayaran oleh pemberi pekerjaan.

4. Pajak (tax)

Pajak (tax) antara lain berupa Pajak Pertambahan Nilai (PPN) sebesar 10%, Pajak Penghasilan (PPh), dan lain-lain.

Selain itu, biaya tak langsung (indirect cost) meliputi : - Contruction management

- Contruction camp

- Jamninan (bond) - Asuransi

- Perijinan, lisensi, dan lain-lain - Pengadaan (procurement) - Eskalasi

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

2.4 ESTIMASI BIAYA KONSTRUKSI

2.4.1 Pengertian Estimasi Biaya

Estimasi biaya adalah penghitungan kebutuhan biaya yang diperlukan untuk menyelesaikan suatu kegiatan atau pekerjaan sesuai dengan persyaratan atau kontrak.

Estimasi adalah perkiraan mengenai nilai (value), jumlah (amount), ukuran (size), atau berat (weight) dari sesuatu. Dalam konteks konstruksi, estimasi biaya atau dalam hal ini disebut estimasi biaya pekerjaan konstruksi adalah ekspresi suatu opini atau perkiraan tentang kemungkinan biaya yang akan digunakan pada aktifitas konstruksi, umumnya didasarkan pada beberapa data yang sesuai dengan kenyataan dan dapat diterima, atau juga disebut sebuah ramalan ilmiah atau perkiraan biaya atas proyek yang akan dibangun.

Estimasi biaya pada suatu proyek konstruksi harus disiapkan sebelum suatu proyek dilaksanakan, untuk menetapkan besarnya kemungkinan biaya pada suatu proyek. Jadi estimasi biaya merupakan suatu perkiraan yang paling mendekat pada biaya sesungguhnya. Sedangkan nilai sebenarnya dari suatu proyek tidak akan diketahui sampai suatu proyek terselesaikan secara lengkap. Estimasi biaya pekerjaan konstruksi biasanya memberikan indikasi tertentu terhadap biaya total proyek. Estimasi biaya mempunyai peranan penting dalam suatu proyek, karena tanpa adanya estimasi biaya suatu proyek tidak akan berhasil. (Gould,1983). Kualitas suatu estimasi biaya proyek tergantung pada tersedianya data dan informasi, teknik atau metode yang digunakan, serta kecakapan dan pengalaman estimator. Tersedianya data dan informasi memegang peranan penting dalam hal kualitas estimasi biaya proyek yang dihasilkan. Sebagai contoh, pada awal formulasi lingkup proyek, jika sebagian data atau informasi belum tersedia atau belum ditentukan, maka estimasi atau perkiraan biaya yang dihasilkan masih berupa perkiraan kasar dengan akurasi di atas 50%. (Imam Soeharto,1995)

Dalam melakukan estimasi (perhitungan) biaya diperlukan :

Pengetahuan dan keterampilan teknis estimator, seperti membaca gambar, melakukan estimasi (perhitungan), dll.

Personal judgement berdasarkan pengalaman estimator.

Seseorang yang tidak terbiasa melakukan estimasi, proses yang harus dijalani terlihat rumit. Seperti memperkirakan jumlah pekerja, jumlah bahan yang diperlukan,jumlah waktu pelaksanaan dan sebagainya.

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

Gambar 2.2 Estimasi Biaya Bertujuan untuk Mencapai Biaya Aktual

Selain kesulitan akibat parameter-parameter langsung yang berhubungan dengan biaya konstruksi, terdapat beberapa hal yang juga turut mempengaruhi keakuratan biaya estimasi, yaitu waktu dan pengalaman dari estimator seperti pada Gambar 2.3.

Gambar 2.3 Faktor Pengaruh Keakuratan Biaya Estimasi

Mengapa selalu terjadi perbedaan perhitungan antara biaya estimasi dengan biaya aktual? Hal ini dapat terjadi karena beberapa hal yaitu :

1) Perhitungan jumlah 2) Harga material 3) Upah tenaga kerja

4) Perkiraan produktivitas pekerja 5) Metoda kerja

6) Biaya peralatan konstruksi 7) Biaya pekerjaan tak langsung 8) Bayaran untuk sub-kontraktor 9) Bayaran untuk supplier material 10) Ketidak-pahaman kondisi lokasi 11) Faktor-faktor yang bersifat lokal

12) Biaya yang berkaitan dengan waktu pelaksanaan konstruksi

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

13) Biaya-biaya awal pelaksanaan 14) Overhead

15) Pertimbangan keuntungan

16) Alokasi resiko dan biaya tak terduga 17) Kesalahan dalam rumusan estimasi

18) Informasi dasar yang biasa digunakan untuk perumusan estimasi biaya 19) Tekanan pasar

Alasan-alasan tersebutlah yang menjadi tugas estimator untuk meminimasi perbedaan tersebut dengan cara memahami rencana proyek, kondisi setempat, dan beberapa faktor resiko lainnya.

Estimasi biaya merupakan bagian dari perencanaan proyek agar dapat mengetahui besarnya uang yang akan dialokasikan. Informasi mengenai proyek-proyek terdahulu yang telah dilaksanakan merupakan sumber yang paling baik untuk estimasi. Akurasi estimasi tergantung dari jumlah informasi yang diketahui dari proyek tersebut. Semakin tinggi jumlah informasi yang diperoleh maka akan semakin tinggi pula tingkat akurasi estimasi biaya suatu proyek konstruksi.

Gambar 2.4 Estimates dan Re-estimates dalam Tahapan Proyek Konstruksi

Berikut adalah tabel pengelompokan jenis estimasi dan metoda berdasarkan

AACE (the American Association of Cost Engineering) dan grafik tingkat

keakuratan estimasi berdasarkan pembagian waktu proses konstruksi :

Sponsor’s study Preliminary engineering Detailed engineering Procurement Construction

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

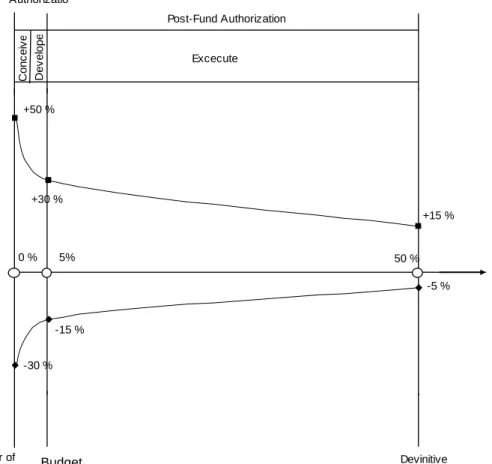

Tabel 2.1 Pengelompokan Jenis Estimasi dan Metoda

AACE Classification AACE Accuracy Range (%) Other Nomenclature Approximate Engineering Progress Estimating Method Order of Magnitude -30 to + 50 Conceptual Screening 0 – 5 % Indices Capacity Curves Budget -15 to + 30 Preliminary Appropriation 5 – 20 % Component Ratio, Equipment Factored Semi detailed 30 – 50 % Square Foot,

Parameter or Elemental Definitive - 5 to + 15 Engineer’s, Bid, Detailed 60 % + Detailed Pricing and takeoff

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

+15 % -5 % -15 % -30 % +50 % +30 % 0 % 5% 50 % Order of Magnitude Budget Devinitive (Detailed) Amount of Information Available Expcted Percent Variance w /o Contigency Excecute Pre-Fund Authorizatio C o n c e iv e D e v e lo p e Post-Fund Authorization

Figure : Estimate Accuracy Range (AACE Estimate

Gambar 2.5 Estimate Accuracy Range (AACE Estimate)

Dari tabel dan grafik diatas dapat diketahui, bahwa nilai keakuratan estimasi akan mendekati keakuratannya ketika proses konstruksi mendekati masa penyelesaiaan. Terkumpulnya data informasi yang diperlukan membuat keakuratan estimasi lebih akurat.

Pelaksanaan proyek konstruksi melalui beberapa tahapan proyek konstruksi atau rangkaian kegiatan konstruksi. Dalam setiap tahapan proyek konstruksi memerlukan estimasi biaya. Setiap tahapan proyek konstruksi memiliki akurasi estimasi biaya yang berbeda-beda. Hal ini tergantung dari level informasi yang diperoleh pada suatu tahapan proyek konstruksi. Estimasi biaya pada suatu proyek konstruksi biasanya disajikan dalam bentuk Bill of Quantity. Dimana pada Bill of

Quantity terdapat tiga unsur penting yaitu jenis pekerjaan, kuantitas dan harga

satuan pekerjaan. Harga satuan pekerjaan ini ditentukan dari harga bahan, upah pekerjaan dan faktor-faktor yang mempengaruhi harga satuan pekerjaan. Estimasi biaya dalam hubungan level informasi dan akurasi estimasi biaya dibedakan secara konseptual dan detail. Untuk memperoleh penghitungan kebutuhan biaya

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

Kebutuhan

Pemilik dan

Pemakai

Studi Kelayakan (Feasibility Study) Desain/perancangan (Design): - Pra Desain (Preliminary Design)- Detail Desain (Detail Engineering Design

- DED) Pelaksanaan Konstruksi (Construction) Pengadaan Pelelangan (Procurement) Bangunan/Konstruksi dipergunakan beroperasi

yang diperlukan dalam suatu proyek konstruksi secara akurat maka diperlukan level informasi yang tinggi pula.

Gambar 2.6 Akurasi Estimasi Biaya dalam Tahapan Proyek Konstruksi

Akurasi pada setiap tahapan proyek konstruksi tersebut berdasarkan jumlah informasi yang diperoleh. Informasi yang diperoleh dipengaruhi oleh metode penilaian suatu tahapan proyek konstruksi dan faktor-faktor lain yang dapat mempengaruhi tingkat informasi suatu pekerjaan konstruksi. Semakin berlanjut suatu tahapan konstruksi, maka akurasi estimasi biaya semakin akurat. Hal ini dikarenakan level informasi yang semakin tinggi. Sehingga melalui estimasi biaya yang akurat dapat memperhitungkan besarnya uang yang dialokasikan dalam proyek konstruksi.

Biaya investasi untuk suatu bangunan (konstruksi) dibedakan atas biaya konstruksi (construction), biaya non-konstruksi (non-construction), dan biaya daur hidup (life-cycle).

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

Gambar 2.7 Biaya Konstruksi, Biaya Non Konstruksi, dan Biaya Daur Hidup

2.4.2 Fungsi Estimasi Biaya

Menurut Pratt (1995) fungsi dari estimasi biaya dalam industri konstruksi adalah : a. Untuk melihat apakah perkiraan biaya konstruksi dapat terpenuhi dengan biaya yang ada.

b. Untuk mengatur aliran dana ketika pelaksanaan konstruksi sedang berjalan. c. Untuk kompentesi pada saat proses penawaran.

Tujuan dari estimasi biaya adalah untuk menentukan perkiraan biaya yang diperlukan untuk menyelesaikan proyek konstruksi berdasarkan kontrak dan spesifikasinya. Ada dua tujuan yang jelas dalam estimasi biaya, yaitu menentukan biaya dan waktu untuk melaksanakan proyek konstruksi.

2.4.3 Pedoman Perhitungan Estimasi Biaya

Dengan berkembangnya dunia konstruksi saat ini, maka dalam menentukan rencana anggaran biaya bangunan dan harga satuan pekerjaan diperlukan suatu pedoman yang dapat membantu untuk menghitung rencana anggaran biaya dan harga satuan pekerjaan itu sendiri. Oleh karena itu analisis BOW 1921 yang dalam perkembangannya mendapat pembaharuan dari SNI 2002, diharapkan dapat menjadikan suatu perbandingan untuk membantu dalam menentukan analisa harga satuan yang akan dipakai dalam membuat rencana anggaran biaya.

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

2.4.3.1 Burgelijke Openbare Werken (BOW) 1921

Sebagai peninggalan masa-masa pemerintahan Belanda, BOW merupakan metode yang digunakan dalam perhitungan harga satuan pekerjaan. Namun setelah sekian lama digunakan, ternyata metode tersebut belum memuat pengerjaan beberapa jenis bahan bangunan yang ditemukan di pasaran bahan bangunan dan konstruksi dewasa ini, sebagai contoh adalah pekerjaan pembuatan tiang pancang yang tidak terdapat dalam metode BOW namun banyak digunakan dalam pekerjaan konstruksi saat ini. Bahkan ada kecenderungan mengenai ketidaksesuaian antara indeks-indeks yang tercantum dalam metode BOW dengan kenyataan yang ada di lapangan, khususnya yaitu indeks upah pekerja. Hal ini membuat banyak estimator untuk lebih menggunakan intuisi yang berdasarkan pengalamannya masing-masing dalam menentukan harga satuan pekerjaan, sehingga menimbulkan banyak variasi dalam menentukan harga satuan pekerjaan itu sendiri.

2.4.3.1 Standar Nasional Indonesia (SNI) 2002

Karena banyaknya variasi-variasi yang cukup berbeda dalam penyusunan anggaran biaya tersebut, maka pemerintah melalui Pusat Penelitian dan Pengembangan Permukiman pada tahun 1987 sampai tahun 1991 melakukan penelitian untuk mengembangkan analisa BOW dalam menentukan harga satuan pekerjaan tersebut.

Pendekatan penelitian yang dilakukan yaitu melalui pengumpulan data sekunder berupa analisa biaya yang dipakai oleh beberapa kontraktor dalam menghitung harga satuan pekerjaan. Disamping itu dilakukan pula pengumpulan data primer, melalui penelitian lapangan pada proyek-proyek pembangunan perumahan. Data primer yang diperoleh dipakai sebagai pembanding/crosscheck terhadap kesimpulan data sekunder yang diperoleh. Kegiatan tersebut diatas telah menghasilkan produk analisa biaya konstruksi yang telah dikukuhkan sebagai Standar Nasional Indonesia (SNI) pada tahun 1991-1992, namun hanya untuk perumahan sederhana.

Agar lebih memperluas sasaran analisa biaya konstruksi ini, maka SNI tersebut diatas pada tahun 2001 dikaji kembali untuk disempurnakan dengan sasaran yang lebih luas yaitu bangunan gedung dan perumahan, sehingga SNI tersebut berjudul Analisa Biaya Konstruksi Bangunan Gedung dan Perumahan 2002.

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

2.4.4 Jenis Estimasi Biaya Konstruksi

Ada beberapa metoda dalam melakukan estimasi biaya konstruksi yaitu : 1. Estimasi harga-pasti (fixed-price)

a. Metoda lump sum (lump sum estimate)

Metoda ini umumnya dilakukan bila jenis pekerjaan dan jumlahnya telah diketahui dan dikenal benar. Kontraktor berani mengambil resiko. Bila ketidakpastian terjadi di lapangan, maka tingkat risiko yang dipikul kontraktor lebih besar. Keuntungan bagi owner adalah bahwa harga konstruksi diketahui dengan baik sehingga memudahkan untuk menentukan anggaran.

b. Metoda harga satuan (unit-price estimate)

Metoda harga satuan biasanya berdasarkan harga satuan setiap jenis pekerjaan. Dalam penawaran juga dicantumkan juga estimasi jumlah setiap jenis pekerjaan untuk mendapatkan total biaya yang mana volume jumlah hanya berdasarkan pada gambar rencana arsitektur yang belum tentu dijamin keakuratannya. Seperti halnya pada cara estimasi lump sum, survey jumlah dibuat untuk setiap jenis penawaran. Biaya total proyek dihitung meliputi tenaga kerja, material, peralatan, sub-kontrator, overhead, markup, dan lain-lain.

2. Estimasi harga-perkiraan (approximate estimate)

Metoda ini didasarkan pacta perincian biaya dari proyek sebelumnya. Ada beberapa metoda yang termasuk kategori ini yaitu :

• Harga per fungsi, metoda ini didasarkan pada estimasi biaya setiap jenis penggunaan

• Harga luas, metoda ini menggunakan harga per luas lantai

• Harga volume kubik, metoda ini didasarkan pada volume bangunan

• Modular takeoff, metoda ini mengacll pada konsep modul dan kemudian dikalikan untuk seluruh proyek

• Partial takeoff, metoda ini merupakan jumlah dari gabungan jenis-jenis pekerjaan yang diperkirakan menggunakan harga satuan.

• Harga satuan panel, metoda ini dilakukan dengan mengasumsikan harga satuan per luas lantai, keliling, dinding, atap, dan sebagainya

• Harga parameter, metoda ini menggunakan harga satuan dari komponen bangunan yang berbeda seperti site work, pondasi, lantai, dinding, dan sebagainya.

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

2.4.5 Permasalan Dalam Estimasi Biaya Konstruksi

Seorang estimator akan berusaha melakukan estimasi biaya sedekat mungkin dengan kebutuhan biaya aktual. Untuk melakukan estimasi biaya suatu pekerjaan sering dijumpai beberapa kesulitan yaitu :

• Memilih metoda kerja

Dalam setiap jenis pekerjaan mungkin terdiri dari beberapa metoda kerja. Sebagai contoh seorang estimator harus mengasumsikan terIebih dahulu berapa tukang yang diperIukan dalam melakukan pekerjaan dinding pasangan bata, apakah diperlukan pekerja 3 orang atau 4 orang untuk menyelesaikan pekerjaan dengan baik? Bagaimana mengawali pekerjaan? Apa saja kendala yang dihadapi? Semua pertanyaan-pertanyaan tersebut harus dicari solusinya dan dipilih yang paling ekonomis.

• Kebutuhan tenaga kerja

Untuk mengasumsikan kebutuhan tenaga kerja, biasanya didasarkan pada hasil kinerja pekerjaan sebelumnya untuk satu jenis pekerjaan yang sama. Dengan demikian dokumentasi pekerjaan di lapangan sangat berguna untuk membantu para estimator dalam menganalisa proyek berikutnya. Manipulasi data mungkin tetap diperlukan, misalnya karena terjadi penurunan kondisi pekerjaan.

• Upah tenaga kerja

Berapa biaya yang diperlukan untuk tukang? Seorang estimator harus memperkirakan biaya tersebut. Biaya tukang akan bervariasi tergantung pada pekerjaan, keahlian, peraturan upah minimum, kondisi pasar, dan sebagainya. • Biaya material (yang terpakai dan terbuang)

Hal ini dapat diperkirakan dengan tepat apabila material tersedia dan banyak dijual di pasaran. Jumlah material yang diperlukan harus dihitung berdasarkan gambar kerja dan tidak tergantung pada kinerja tukang atau metoda kerja. Akan tetapi seorang estimator tidak hanya mempertimbangkan material yang diperlukan dalam perkejaan, tetapi juga perkiraan material yang terbuang. Faktor ini sangat bervariasi dan tergantung pada kinerja dan prosedur kerja yang dipakai oleh tukang.

• Biaya overhead dan keuntungan

Jumlah ini akan tergantung pada kebijakan perusahaan, kondisi pasar, dan banyak variabel lainnya.

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

2.4.6 Pengaruh Lokasi Proyek dalam Estimasi Biaya

Perhitungan estimasi biaya konstruksi sangat dipengaruhi oleh lokasi. Seorang estimator harus sadar betul bahwa suatu harga di lokasi A yang berada di pusat kota akan berbeda dengan dengan lokasi B yang berada di daerah pegunungan. Faktor lokasi muncul karena terdapat beberapa perbedaan yang menimbulkan kesulitan, seperti :

( l) Keterpencilan kawasan (remoteness) (2) Keterbatasan lokasi (confined sites) (3) Ketersediaan tukang (labor availability) (4) Cuaca (weather)

(5) Pertimbangan desain (design consideration)

(6) Kerawanan dan keamanan lokasi (vandalism and site security) (1) Keterpencilan Kawasan (Remoteness)

Daerah yang terpencil akan mengalami beberapa kesulitan, yaitu : • Masalah komunikasi

Jika kesulitan komunikasi seperti tidak adanya jaringan telepon, maka diperlukan alat komunikasi lainnya. Kesulitan komunikasi dalam melaksanakan proyek adalah masalah besar sehingga memerlukan biaya tambahan.

• Masalah transportasi

Semula material dan tenaga kerja perlu diangkut ke lokasi. Jika rute jalan buruk bisa terjadi keterlambatan pengiriman material; mendatangkan kendaraan berat bisa merusak jembatan sempit sehingga diperlukan biaya perbaikan.

• Harga material berfluktuasi.

Harga material naik biasanya karena naiknya biaya transportasi seperti karena jarak jauh atau kesulitan transportasi.

• Sumber listrik dan air

Tenaga listrik dan sumber air selalu diperlukan pada saat pelaksanaan konstruksi. Air diperlukan untuk pengecoran beton, membersihkan dan banyak perkerjaan lainnya. Air yang mengandung garam tidak diperkenankan pada persyaratan pekerjaan beton, atau plesteran. Sehingga perlu didatangkan air dari lokasi lain. Hal ini tentunya akan menambah biaya konstruksi. Demikian juga untuk kebutuhan tenaga listrik. Bila tidak ada sumber listrik, maka perlu disediakan generator listrik.

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

(2) Keterbatasan Lokasi (Confined Sites)

Lokasi yang terkurung umumnya disebabkan karena kemacetan atau sebab lainnya sehingga lokasi tersebut tidak bebas. Hal ini bisa berakibat produktivitas pekerja dan alat rendah. Lebih jauh lagi karena keterbatasan lokasi dapat membatasi pemilihan metoda kerja, jenis alat yang digunakan dan jumlah pekerja yang bisa dipekerjakan. Dengan keterbatasan ruang gerak, pada awal proyek perIu kehati-hatian dalam menentukan utilitas agar tetap menghasilkan keuntungan yang maksimum dengan menghasilkan produktivitas kerja yang tetap baik. Keterbatasan ruang gerak dapat menimbulkan masalah logistik. Pengangkutan material tidak dapat dilakukan sekaligus, sehingga setiap jenis material perlu diangkut setiap waktu tertentu. Kondisi ini akan memerlukan biaya tambahan. Seorang estimator perlu memahami masalah-masalah logistik di setiap lokasi. Masalah tersebut dapat terjadi karena jalan masuk terbatas, penimbunan material terbatas, penyimpanan peralatan terbatas, kendaraan trailer tidak dapat digunakan. Semua keterbatasan tersebut menyebabkan pembatasan penggunaan jenis peralatan, pengaruh pada efektivitas manajemen pekerjaan, produktivitas pekerja, pembatasan jumlah pekerja. Hal tersebut dapat menimbulkan penambahan biaya konstruksi.

(3) Ketersediaan tukang (labor availability)

Setiap lokasi mempunyai beragam ketersediaan jumlah pekerja yang terampil dan tidak terampil, tergantung pada kondisi ekonomi lokal. Jika di lokasi setempat pekerja yang terampil tidak tersedia maka perlu didatangkan pekerja dari luar lokasi. Mendatangkan tenaga kerja dari satu lokasi ke lokasi lainnya akan memerlukan biaya insentif. Besamya biaya insentif tergantung pada kondisi pasar. Jika mendatangkan tenaga kerja dari luar harus disediakan juga akomodasinya. (4) Cuaca (weather)

Kondisi cuaca sangat mempengaruhi hasil kualitas kerja yang nantinya berpengaruh juga pada biaya konstruksi. Sebagai contoh pelaksanaan konstruksi yang dilakukan pada tempat tinggi dengan kecepatan angin kencang, akan mempengaruhi penggunaan keran (crane) dan perIu pengontrolan debu, tambahan perancang sementara untuk menahan dari hempasan angin.

(5) Pertimbangan desain (design consideration)

Lokasi suatu proyek mempunyai beberapa aspek yang harus dipertimbangkan oleh perencana. Sebagai contoh konstruksi bangunan sejarah, seluruh desainnya harus harmonis dengan bangunan sejarah yang ada di lokasi setempat. Pertimbangan penggunaan material dan konfigurasi bangunan perlu disesuaikan

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

dengan kondisi lokal. Pertimbangan-pertimbangan ini dapat menimbulkan masalah tersendiri. Seorang estimator harus paham apakah ada persyaratan khusus untuk material, apakah tersedia tenaga kerja lokal dengan keahlian yang direncanakan, jika tidak maka perIu didatangkan spesialis.

(6) Kerawanan dan keamanan lokasi (vandalism and site securily)

Keamanan dan kerawanan di lokasi perIu juga diperhitungkan. Misalnya perIu penjagaan selama 24 jam. Tingkat keamanan akan mempengaruhi tingkat resiko pelaksanaan proyek, sehingga kadang kala keamanan setempat perlu dilibatkan. 2.4.7 Bill of Quantity

Estimasi biaya pekerjaan konstruksi biasanya disajikan dalam bentuk Bill of

Quantity. Dalam Bill of Quantity terdapat tiga unsur yang terdiri dari jenis

pekerjaan, kuantitas dan harga satuan pekerjaan. Jenis-jenis pekerjaan yang terdapat dalam suatu proyek konstruksi sangat tergantung dari jenis proyek itu sendiri. Dimana tiap-tiap jenis proyek memiliki perbedaan satu sama lainnya dan memiliki keunikan tersendiri. Sedangkan kuantitas dalam Bill of Quantity terdiri dari dua bagian yaitu volume dari suatu pekerjaan dan unitnya (m’, m2, m3). BO adalah suatu daftar rancangan pekerjaan yang memberikan gambaran dan perhitungan volume dari pekerjaan yang terdapat di dalam kontrak konstruksi. Tujuan utama Bill of Quantity adalah sebagai pengontrol dari volume yang diajukan oleh kontraktor dan memberikan evaluasi atas kemajuan pekerjaan yang dilakukan. Dalam Bill of Quantity terdapat daftar pekerjaan yang mendetail, dimana kontraktor hanya ditugaskan untuk mengisikan harga dari setiap pekerjaan yang dikerjakan.

Bill of Quantity terdiri dari dua bagian, yaitu Preliminary Bill dan Measured Bill.

Preliminary Bill adalah daftar pekerjaan yang tidak dapat diukur karena bukan merupakan luasan, volume, melainkan berupa pekerjaan atau hal lain yang harus ada dan harus diperhitungkan karena akan mempengaruhi nilai kontruksi, misalnya air kerja, penerangan dan listrik ke pembuatan jalan darurat papan nama.

Measured Bill adalah daftar pekerjaan yang dapat diukur, berupa volume, luasan,

misalnya pekerjaan pengecoran, pekerjaan tanah. (Spence fudes, 1985, hal.3).

Civil Engineering Standard Method of Measurement (CESMM) membagi Bill of Quantity menjadi lima bagian yang terdiri dari list of principal quantities,

pendahuluan, jadwal pekerjaan harian (daywork schedule), item pekerjaan (work

item) yang telah dikelompokkan, rekapitulasi. List of principal quantities berisi

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

mempermudah peserta tender untuk memberikan penawaran. Pendahuluan memberikan metode pengukuran yang ada selain CESMM, untuk dipergunakan dalam persiapan pengukuran dan perhitungan volume pekerjaan. Metode-metode pengukuran di luar CESMM perlu dituliskan sumbernya. Daywork schedule yang dimaksud adalah suatu daftar yang bervariasi tentang tenaga kerja, material, dan bahan, serta peralatan yang akan dipakai sehingga kontraktor akan dibayar sesuai dengan daftar yang ada atau berupa suatu pernyataan bahwa kontraktor akan dibayar sesuai dengan yang dikerjakan berdasarkan jadwal yang dibuat. Item pekerjaan yang terdapat dalam Bill of Quantity diatur menjadi beberapa bagian yang bernomor untuk membedakan lokasi, akses, kondisi dan batasan-batasan yang ada untuk mengerjakan pekerjaan tersebut.

Setiap kelompok pekerjaan dalam Bill of Quantity diberi heading menurut kelompok pekerjaan yang dimaksud. Sedangkan untuk web heading-nya diberikan apabila terdapat pembagian - pembagian di dalam suatu kelompok pekerjaan. Item pekerjaan yang terdapat dalam setiap kelompok disesuaikan dengan pengelompokan pekerjaan yang telah dipersiapkan. Untuk keterangan yang dapat memperjelas kondisi pekerjaan dapat pula disertakan. Biasanya keterangan ini meliputi jenis tanah lokasi dan kondisi serta batasan-batasan proyek konstruksi. Deskripsi dari pekerjaan di dalam Bill of Quantity harus singkat, jelas, mudah untuk dimengerti, serta mengacu pada standar yang ada. Hal ini juga akan membantu dalam proses standardisasi di dalam pembuatan Bill of Quantity dan mempermudah pembuatan basis data sehingga penulisan item pekerjaan selalu konsisten, dan tidak terdapat kata idem untuk menuliskan pekerjaan yang sama. Deskripsi pekerjaan yang dibuat untuk mengidentifikasi suatu pekerjaan (tambahan/ khusus) atau untuk memperjelas suatu pekerjaan dapat dilihat pada gambar yang ada atau dapat disertakan dalam spesifikasi pekerjaan.

2.4.7.1 Perhitungan Volume (quantity take off)

Format daftar volume biasanya telah ditetapkan oleh pemberi tugas berupa Daftar Jenis dan Volume pekerjaan (Bill of Quantity), yang memuat jenis pekerjaan dan volumenya, atau dalam bentuk Daftar Jenis Pekerjaan (Bill of Item) yang hanya berisi daftar jenis pekerjaan tanpa volume.

Ada dua kondisi kontrak yang perlu diperhatikan berkaitan dengan perhitugan volume ini, yaitu :

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

a. Kontrak harga pasti (lump sum contract)

Ini merupakan kontrak yang paling sederhana, di mana kontraktor bertanggung jawab penuh untuk melaksanakan seluruh pekerjaan sesuai dengan gambar tender serta tertulis dalam spesifikasi dengan harga yang pasti, volume yang tercantum dalam Bill of Quantity hanya sebagai acuan yang tidak mengikat. Dalam kondisi kontrak seperti ini, kegiatan perhitungan volume menjadi sangat penting, karena kesalahan perhitungan volume akan merupakan risiko yang harus ditanggung kontraktor. Untuk mengurangi kesalahan perhitungan volume, pada saat ini sudah banyak tersedia program komputer (software), antara lain roll up digitizer yang diintegrasikan dengan program WinEst untuk menyelesaikan sampai perhitungan harga satuan yang secara otomatis masuk ke dalam format bill of quantity.

b. Kontrak harga satuan (unit price contract)

Dalam kondisi kontrak harga satuan (unit price contract), kontraktor hanya wajib mengisi harga satuan pekerjaan untuk setiap item yang telah disediakan volumenya. Pembayaran kepada kontraktor akan didasarkan pada realisasi volume pekerjaan yang dilaksanakan, tidak ada risiko kesalahan volume yang harus diperhitungkan.

2.4.7.2 Tahap Persiapan Bill of Quantity

Persiapan Bill of Quantity dapat dikerjakan dengan empat metode, yaitu metode tradisional, metode billing direct, metode cut and shuffle dan metode komputerisasi. (RI. Wheeler, 1992, hal.l) Metode tradisional adalah metode yang seringkali digunakan dimana metode ini terdiri dari empat tahap. Tahap pertama adalah tahap pengukuran (taking off). Pada tahapan ini dilakukan pengukuran dimensi dan pendeskripsian pekerjaan secara mendetail dan tepat untuk digunakan dalam menentukan harga pekerjaan. Tahap kedua adalah working up, dimana dilakukan pengumpulan dan, perhitungan hasil pengukuran didalam bill order (lembar daftar pekerjaan). Sedangkan tahap terakhir adalah pengeditan. Setelah

bill order sementara telah dibuat, maka estimator akan mengadakan pengecekan

dan penyesuaian atas Bill of Quantity dengan kondisi yang tersedia.

Metode kedua adalah metode billing direct, dimana dilakukan pemindahan hasil pengukuran dalam lembar dimensi secara langsung kedalam lembar Bill of

Quantity, sedangkan proses perhitungan dilakukan setelah daftar pekerjaan selesai

dibuat. Item-item pekerjaan diutur secara terpisah sehingga dapat mengurangi waktu penyusunan dan mengurangi biaya. Meskipun demikian, metode ini hanya dapat digunakan untuk proyek tidak terlalu rumit dan jumlah pekerjaan dalam proyek tersebut terbatas. Misalnya saja proyek drainase.

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

Metode ketiga cut and shuffle method, metode ini merupakan salah satu cara untuk mempersingkat pembuatan Bill of Quantity dengan memanfaatkan hasil yang didapat dari metode tradisional yang diurutkan menurut daftar urutan pekerjaan. Sebenarnya pada metode ini tidak terdapat suatu standar yang dipakai. Proses yang dilalui adalah dengan membuat satu set salinan lembar dimensi yang akan dimasukkan kedalam Bill of Quantity dan satu set yang lain (biasanya asli) untuk disimpan oleh estimator.

Pengukuran dituliskan pada formulir yang terbuat dari kertas A4 terdiri dari tiga atau empat kolom. Pengukuran dilakukan dengan cara konvensional tetapi cukup dengan satu deskripsi, dengan berbagai macam dimensi dalam satu lembar. Untuk mempermudah pencarian dilakukan penomoran pada setiap lembar dimensi. Setelah pengukuran selesai dilanjutkan dengan memeriksa perhitungan dimensi, dan waste calculation. Lembar-lembar dimensi yang telah dilarmpulkan perbagian pekerjaan diurutkan dan disusun secara berurutan. Untuk setiap bagian pekerjaan terdiri dari beberapa lembar dimensi dimana pada halaman pertama lembar dimensi, disebut master slip, diberikan keterangan dengan jelas mengenai deskripsi pekerjaan dan volume serta satuan pekerjaan. Deskripsi yang tertulis pada master slip tidak boleh disingkat dan harus jelas. Selain itu volumenya sudah merupakan jumlah dari semua lembar dimensi pada satu bagian pekerjaan. Dengan demikian penulisan deskripsi dan volume pekerjaan dapat langsung dilihat pada master slip. Metode ini mengurangi proses pemberian deskripsi yang bertele-tele dan mengurangi penulisan pekerjaan yang dilakukan berulang kali. Perbedaan yang mendasar antara metode tradisional dan metode cut and shuffle adalah pada metode cut and shuffle terdapat beberapa persyaratan yang harus dipenuhi, misalnya saja penggunaan lembar dimensi, tata cara penulisan. Untuk proyek-proyek sederhana dimana kebutuhan untuk reevaluasi hasil pengukuran dan perhitungan kecil, maka metode tradisional dirasakan cukup praktis. Sedangkan untuk proyek besar, maka hal sebaliknya yang terjadi.

Metode komputerisasi didasari oleh kemajuan teknologi, dimana komputerisasi mendukung pembuatan Bill of Quantity, khususnya mengurangi proses penulisan deskripsi yang berulang, dan menghilangkan proses perhitungan. Untuk membuat suatu sistem komputerisasi dalam pembuatan Bill of Quantity hanrs terdapat suatu acuan dasar, dalam hal ini adalah Metode Pengukuran Standar (Standard Method

of Measurement, SMM). Semua pekerjaan, cara pengukuran, beserta kode

pekerjaan di dalam SMM dimasukkan dengan jelas ke dalam suatu software pembuatan Bill of Quantity. Setelah itu dengan bantuan software tersebut dapat dilakukan pembuatan Bill of Quantity yang bervariasi dari standar Bill of Quantity

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

yang ada. Dengan adanya perkembangan dunia konstruksi yang meliputi material, cara pengerjaan dan didukung oleh perkembangan teknologi software yang ada dapat semakin disempurnakan.

2.4.8 Analisis Harga Satuan

Gambar 2.8 Analisis Harga Satuan Pekerjaan

Biaya (harga) satuan pekerjaan adalah jumlah : Total biaya bahan yang digunakan, Total biaya peralatan yang digunakan,

Total upah seluruh pekerja yang melaksanakan pekerjaan tersebut.

Contoh :

Biaya satuan (1m3) beton K-250 untuk pondasi pelat adalah sebesar Rp. 453.000,-. Artinya biaya satuan tersebut meliputi total biaya bahan yang digunakan, total biaya peralatan yang digunakan, dan total upah seluruh pekerja yang terlibat dalam pembuatan 1 m3 beton K-250.

Biaya satuan (buah) pondasi pelat beton adalah sebesar Rp. 675.000,- Artinya biaya satuan tersebut meliputi biaya bahan (beton, tulangan,

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

cetakan) yang digunakan, biaya peralatan (cangkul, sekop, pengaduk beton, pemadat beton, dll.) yang digunakan, serta upah seluruh pekerja (menggali & menimbun, pasang cetakan, mengecor, memadatkan beton, dsb.).

Memperkirakan biaya berdasarkan harga satuan adalah memperkirakan biaya berdasarkan per unit pekerjaan (per m’, m2, m3). Harga satuan pekerjaan adalah harga yang harus dibayar untuk menyelesaikan satu jenis pekerjaan. (SNI, 2002). Harga satuan pekerjaan merupakan jumlah dari harga bahan, upah pekerjaan, harga alat dan harga subkontrak. Dimana pada penelitian ini, harga alat dan harga subkontrak tidak ikut diperhitungkan, jadi harga satuan pekerjaan hanya merupakan jumlah dari harga bahan dan upah pekerjaan.

Bahan yang digunakan dalam suatu proyek konstruksi bisa terdiri dari satu atau berbagai jenis bahan dengan berbagai variasinya. Sebagai contoh untuk pekerjaan pasangan, bahan-bahan yang digunakan terdiri dari batu bata, semen, dan pasir. Harga bahan merupakan harga di tempat pekerjaan, jadi sudah termasuk memperhitungkan biaya pengangkutan, menaikkan dan menurunkan, pengepakkan, asuransi, pengujian, penyusutan, penyimpanan di gudang dan sebagainya. (Dipohusodo, 1996). Dalam suatu proyek konstruksi, jenis material yang dipergunakan berbeda-beda untuk setiap jenis pekerjaannnya. Untuk pekerjaan campuran beton dan pasangan bata misalnya. Pada pekerjaan campuran beton, material yang digunakan di dalamnya terdiri dari semen, pasir dan batu pecah, sedangkan pada pekerjaan pasangan bata, material yang digunakan adalah semen, pasir dan bata. Selain itu untuk suatu pekerjaan yang sama jenisnya tetapi berbeda spesinya maka jumlah/ komposisi material di dalamnya juga berbeda.

2.4.9 Rencana Anggaran Biaya (RAB)

Dalam bidang konstruksi yang sekarang ini mulai bangkit kembali, makin banyak pihak ikut berperan dalam proyek konstruksi dan makin besar kompetisi untuk mendapatkan proyek. Tender-tender mulai banyak diikuti dan kompetitif, baik tender terbuka maupun tender tertutup. Dalam tender kontraktor akan memberikan penawaran berupa Rencana Anggaran Biaya (RAB), berupa daftar pekerjaan disertai dengan volume dan harga satuan, untuk proyek konstruksi, dan pemilik akan menganalisa dan memilih kontraklor yang akan mengerjakan proyek tersebut. Jika pemilik memiliki konsultan Quantity Survey maka akan dibuatkan format RAB yang harus diikuti oleh semua kontraktor yang mengikuti tender, akan tetapi jika tidak terdapat format RAB yang dapat dijadikan acuan maka peserta tender harus membuat format sendiri. Biasanya bentuk penawaran dari

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

kontraktor akan bervariasi, mulai kelompok pekerjaan, jenis pekerjaan, item pekerjaan volume pekerjaan dan harga dari masing-masing item pekerjaan. Variasi dari keempat hal tersebut akan membingungkan pemilik untuk menganalisa dan membandingkannya. Pemilik membutuhkan suatu acuan yang sama untuk melakukan perbandingan, yang bisa dijadikan acuan adalah jenis pekerjaan dan item pekerjaan yang tertulis di dalam RAB. Jika jenis pekerjaan dan item pekerjaan yang akan dilakukan serupa maka pemilik hanya akan membandingkan volume dan nilai dari penawaran yang diajukan.

Untuk membuat jenis pekerjaan dan item pekerjaan yang sama maka diperlukan suatu standardisasi. Lebih jauh lagi adanya standardisasi jenis pekerjaan dapat menghindari perbedaan volume yang besar antar kontraktor. Standardisasi ini juga dibutuhkan oleh kontraktor dan konsultan untuk mempermudah pembuatan daftar pekerjaan (bill of item). Hal ini juga didukung adanya perkembangan teknologi, khususnya komputer akan memudahkan kontraktor untuk memprediksi nilai konstruksi, dan mengetahui historical data-data jenis pekerjaan dan item pekerjaan dalam konstruksi akan sama, yang berbeda adalah harga dari tiap item pekerjaan.

Hal lain yang tak kalah penting adalah adanya standardisasi yang telah dilakukan oleh beberapa negara salah satunya adalah Inggris yaitu Civil Engineering

Standard Method of Measurement (CESMM). Untuk negara di Asia Tenggara

khususnya Filipina dan Singapura juga telah memiliki standar RAB sendiri yang mengacu kepada CESMM. Di Indonesia belum terdapat suatu standar semacam itu, RAB yang ada hanya mencakup ruang lingkup pekerjaan yang termasuk dalam proses konstruksi tanpa adanya pengkodean tersendiri sehingga apa yang dihitung oleh satu kontraktor untuk suatu volume pekerjaan tertentu, belum tentu sama dengan apa yang dihitung oleh kontraktor lain. Beberapa pertimbangan diatas mendorong perlunya diadakan suatu standardisasi jenis pekerjaan untuk dapat dipergunakan dalam penyusunan daftar pekerjaan dalam RAII, sehingga dapat dilakukan perbandingan oleh pemilik proyek, dengan atau tanpa bantuan seorang Quantity Surveyor.

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

Gambar 2.9 Struktur Rencana Anggaran Biaya (RAB) Proyek Konstruksi

2.4.9.1 Perhitungan Biaya Langsung (direct cost)

Data-data yang diperlukan dalam perhitungan biaya langsung untuk setiap satuan pekerjaan adalah :

harga material harga upah

harga pekerjaan khusus, yang didapat dari penawaran sub kontraktor biaya operasi peralatan

metode pelaksanaan

Data tersebut kemudian dimaksukkan dalam analisis harga satuan, yang dapat berupa analisis strandar atau analsis yang dibuat berdasarkan metode pelaksanaan yang direncanakan.

2.4.9.2 Perhitungan Biaya Tak Langsung (Indirect Cost)

Biaya tak langsung adalah segala biaya yang diperlukan untuk mendukung penyelesaian pekerjaan, yang terdiri dari komponen-komponen :

1. Biaya pekerjan persiapan 2. Biaya lapangan (site expenses)

biaya gaji pegawai

biaya perlengkapan kantor direksi biaya perlengkapan kantor kontraktor

Laporan Tugas Akhir “ Analisis Penggunaan Software Estimasi Biaya

pada Proyek Konstruksi di Indonesia”

biaya perlengkapan camp karyawan biaya perlengkapan rumah tangga biaya umum kantor lapangan 3. Biaya peralatan umum dan kendaraan

4. Biaya asuransi, yang termasuk dalam tanggung jawab kontraktor biasanya adalah :

- Contractor all risk (CAR)

Untuk mencakup risiko bencana/kecelakaan yang menimpa proyek selama periode pelaksanaan. CAR untuk proyek di darat berkisar 0,15 – 0,2 % dari nilai kontrak, sedangkan proyek di laut sebesar 0,2 – 0,3 %.

- Third party liabilities

Untuk mencakup risiko bencana/kecelakaan yang menimpa pihak ketiga di luar proyek, dan besarnya pertanggungan biasanya ditentukan oleh pemilik proyek, misalnya seratus juta rupiah setiap satu kali kejadian, sehingga dapat dihitung biaya preminya.

- Asuransi tenaga kerja (ASTEK)

Sesuai undang-undang ketenagakerjaan adalah sebagai jaminan apabila terjadi kecelakaan yang menimpa tenaga kerja, dengan biaya sebesar 0,2 persen dari nilai kontrak.

5. Biaya provisi bank, yaitu segala biaya yang diperlukan untuk menerbitkan surat jaminan bank, berupa :

Jaminan tender (bid bond)

Merupakan surat yang dikeluarkan oleh bank atau lembaga keuangan lain untuk menjamin apabila peserta tender menarik diri sebelum batas waktu berlakunya penawaran. Biasanya jaminan tender ini sebesar 1% - 3% dari harga penawaran.

Jaminan pelaksanaan (performance bond)

Merupakan surat yang dikeluarkan oleh bank atau lembaga keuangan lain, untuk menjamin apabila kontraktor tidak mampu menyelesaikan pekerjaan atau tidak memenuhi kewajibannya selama masa pelaksanaan. Besarnya jaminan pelaksanaan pada umumnya adalah 5% - 10% dari nilai kontrak.