BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Semakin majunya tekhnologi dari jaman ke jaman dan derasnya arus tekhnologi informasi menuntut perusahaan untuk dapat mempertahankan kelangsungan hidup perusahaan tersebut dalam persaingan global. Setiap perusahaan saat ini di hadapkan dengan persaingan. Bagi perusahaan manufaktur dituntut untuk dapat menciptakan produk yang berkualitas dengan harga yang terjangkau. Pengalokasian biaya dan penentuan harga produk dalam perusahaan merupakan hal yang penting, agar tidak terjadi overcosting atau undercosting dalam penentuan harga pokok. Metode perhitungan yang tradisional sering memberi hasil yang kurang akurat jika melihat kondisi perusahaan yang memiliki banyak aktivitas (Rotikan, 2013).

Oleh sebab itu salah satunya berdampak pada organisasi yang bergerak pada bidang jasa pendidikan seperti sekolahan, baik sektor swasta maupun sektor pemerintah. Organisasi yang bergerak pada bidang jasa pendidikan ini juga dituntut untuk mengikuti perkembangan tekhnologi dan informasi untuk memberikan pelayanan pendidikan yang terbaik, karena mengikuti perkembangan tekhnologi dan informasi sangat penting bagi kemajuan suatu organisasi. Tujuan mengikuti perkembangan tekhnologi dan informasi tersebut adalah meningkatkan kualitas pelayanan kepada masyarakat akan perhitungan biaya. Perhitungan biaya-biaya sering tidak akurat dikarenakan masih menggunakan metode perhitungan

tradisional. Untuk menghindari perhitungan yang tidak akurat, maka diperlukan suatu metode yang lebih baik dan tepat.

Metode Activity Based Costing merupakan metode baru yang tepat untuk melakukan perhitungan biaya-biaya agar lebih akurat. Metode ini memiliki penerapan penelusuran biaya-biaya yang lebih menyeluruh dibanding dengan metode tradisional. Metode ini juga mengakui bahwa banyak biaya-biaya lain yang pada kenyataannya dapat ditelusuri tidak ke unit output, tetapi ke aktivitas yang diperlukan untuk memproduksi output. Activity Based Costing System ini dapat menyediakan informasi perhitungan biaya yang lebih baik dan dapat membantu manajemen mengelola perusahaan secara efisien serta memperoleh pemahaman yang lebih baik atas keunggulan kompetitif, kekuatan, dan kelemahan perusahaan. Sehingga dengan metode Activity Based Costing System dapat menyajikan informasi harga pokok produk atau jasa secara cermat dan akurat bagi kepentingan manajemen perusahaan.

Menurut Sumilat (2013), Activity Based Costing System memfokuskan pada biaya yang melekat pada produk berdasarkan aktivitas yang dikerjakan untuk memproduksi, menjalankan, dan mendistribusikan atau menunjang produk yang bersangkutan. Activity Based Costing System menganggap bahwa timbulnya biaya disebabkan oleh aktivitas yang menghasilkan produk. Pendekatan ini menggunakan penggerak biaya pada aktivitas yang menimbulkan biaya dan akan lebih akurat diterapkan pada perusahaan yang menghasilkan beraneka ragam jenis produk serta sukar untuk mengidentifikasi biaya tersebut ke setiap produk secara individual.

biaya produk atau jasa berdasarkan konsumsi sumber daya yang disebabkan karena aktivitas.

Sedangkan menurut Rahmaji (2013), Activity Based costing System merupakan metode akuntansi biaya dimana pembebanan harga pokok produksi merupakan penjumlahan seluruh biaya aktivitas yang menghasilkan (produk) barang atau jasa. Dasar alokasi yang digunakan adalah jumlah aktivitas dalam setiap Cost Pool tersebut. Metode ini menggunakan jenis pemicu biaya yang lebih banyak sehingga dapat mengukur sumber daya yang digunakan oleh produk secara lebih akurat.

Untuk mengetahui perbedaan utama perhitungan harga pokok produksi antara akuntansi biaya tradisional dengan metode Activity Based Costing System adalah jumlah cost driver (pemicu biaya) yang digunakan. Dalam sistem penentuan harga pokok produk dengan metode Activity Based Costing System menggunakan cost

driver dalam jumlah lebih banyak dibandingkan dalam sistem akuntansi biaya

tradisional yang hanya menggunakan satu atau dua cost driver berdasarkan unit. Bersadarkan penelitian sebelumnya yang dilakukan oleh Wijayanti (2011) tentang Penerapan Activity Based Costing System Untuk Menentukan Harga Pokok Produksi Tekstil, sehingga atas dasar pemikiran ini maka si penulis melakukan penelitian yaitu apakah dengan Activity Based Costing System dapat dijadikan sebagai salah satu alternatif metode penentuan harga pokok produksi dalam mencapai tujuan dari perusahaan.

Dalam penelitian ini, peneliti mengambil objek pada SMA Institut Indonesia Semarang, khususnya pada satu level saja. Pengambilan objek tersebut dikarenakan pada objek tersebut masih menggunakan sistem perhitungan tradisional. Sehingga peneliti tertarik untuk melakukan penelitian dengan menggunakan metode Activity

Based Costing System. Penelitian ini tertuju pada Biaya Pendidikan yang sangat

penting dalam menunjang keberhasilan pelaksanaan pendidikan yaitu Sumbangan Pembinaan Pendidikan (SPP).

Metode Activity Based Costing System dapat digunakan pihak sekolah untuk menelusuri aktivias apa saja yang terjadi dalam memberikan pelayanan jasa, sehingga dapat diketahui jumlah biaya yang wajar. Dengan informasi biaya yang akurat mengenai biaya tarif Sumbangan Pembinaan Pendidikan (SPP) dapat membantu instansi dalam menganalisis profitabilitas sekolah (Tinangon, 2014).

Sumbangan Pembinaan Pendidikan (SPP) adalah salah satu pendapatan sekolah yang menunjang kegiatan belajar-mengajar. Salah satu faktor yang mempengaruhi menunjangnya kegiatan belajar-mengajar yaitu fasilitas yang terdapat di dalam sekolahan. Guru-guru dan murid-murid harus mendapatkan fasilitas yang baik atau memadai, karena fasilitas mempengaruhi tingginya semangat belajar-mengajar guru-guru dan murid-murid di dalam sekolahan.

Penelitian ini mereplika dari Tinangon Jantje J (2014) Penerapan Metode

Activity Based Costing Dalam Menentukan Besarnya Tarif Jasa Rawat Inap pada

BLU RSUP PROF. DR. R. D. KANDOU MANADO. Namun terdapat perbedaan antara penelitian terdahulu dan sekarang terletak pada objek penelitian dan sasaran penerapan metode Activity Based Costing System. Adapun persamaan pada penelitian yaitu sama-sama menggunakan metode Activity Based Costing System.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian di Yayasan Pendidikan SMA Institut Indonesia Semarang, dan mengimplementasikannya menjadi judul penelitian mengenai “ PENERAPAN METODE ACTIVITY BASED COSTING SEBAGAI ALTERNATIF UNTUK

MENGHITUNG TARIF SUMBANGAN PEMBINAAN PENDIDIKAN PADA SMA INSTITUT INDONESIA SEMARANG”. Penelitian ini dilakukan untuk memberikan alternatif pilihan kepada Yayasan Pendidikan Institut Indonesia mengenai penentuan tarif SPP pada SMA Institut Indonesia Semarang berdasarkan metode Activity Based Costing (ABC). Peneliti melakukan penelitian untuk mengetahui perhitungan tarif SPP pada SMA Institut Indonesia Semarang menggunakan metode Activity Based Costing ( ABC).

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas maka dirumuskan permasalahan sebagai berikut :

1. Bagaimana perhitungan tarif SPP pada SMA Institut Indonesia Semarang ? 2. Bagaimana perhitungan tarif SPP pada SMA Insitut Indonesia Semarang

dengan menggunakan metode Activity Based Costing (ABC) ?

3. Adakah perbedaan antara perhitungan yang selama ini digunakan SMA Institut Indonesia Semarang dengan metode Activity Based Costing (ABC) ?

1.3 Tujuan Penelitian

Tujuan atas penelitian yang dilakukan adalah :

1. Untuk menganalisis perhitungan tarif SPP pada SMA Institut Indonesia Semarang.

2. Untuk menganalisis perhitungan tarif SPP pada SMA Institut Indonesia Semarang dengan metode Activity Based Costing (ABC).

3. Untuk membandingkan perhitungan metode terdahulu dengan metode

Activity Based Costing (ABC) dalam perhitungan tarif SPP pada SMA

Intitut Indonesia Semarang. 1.4 Manfaat Penelitian

Manfaat yang diharapakan dari penelitian adalah sebagai berikut : 1. Bagi Yayasan Pendidikan Institut Indonesia

a. Sebagai bahan pertimbangan manajemen dalam mengambil keputusan atau kebijakan dalam penentuan tarif SPP dengan menggunakan metode

Activity Based Costing (ABC).

b. Sebagai acuan atau sumber referensi jika membutuhkan metode Activity

Based Costing (ABC) dalam penentuan tarif SPP.

2. Bagi Universitas Dian Nuswantoro Semarang

a. Sebagai tambahan informasi dan referensi bagi perpustakaan Universitas Dian Nuswantoro Semarang.

b. Sebagai sumber atau bahan perbandingan bagi mahasiswa yang akan membuat tugas akhir atau skripsi mengenai perhitungan dengan menggunakan metode Activity Based Costing (ABC).

3. Bagi Penulis

a. Dapat menambah ilmu pengetahuan dan wawasan khususnya dalam penerapan metode Activity Based Costing (ABC) menurut teori dan kondisi nyata dilapangan.

b. Dapat mengetahui perbandingan, kelebihan, dan kekurangan antara menggunakan metode Activity Based Costing (ABC) dengan keadaan sebenarnya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Biaya

Menurut Mulyadi (2012), Biaya merupakan objek yang di proses oleh akuntansi. Dalam arti luas biaya adalah pengorbanan sumber ekonomi yang dihitung dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Tidak semua sumber ekonomi disebut dengan istilah biaya. Istilah lain yang digunakan untuk menggambarkan pengorbanan sumber ekonomi, baik yang sudah terjadi maupun yang secara potensial akan terjadi adalah kos dan rugi.

Dalam arti sempit biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva. Untuk membedakan pengertian biaya dalam arti luas pengorbanan sumber ekonomi untuk memperoleh aktiva ini disebut dengan istilah kos. Istilah kos juga digunakan untuk menunjukkan pengorbanan sumber ekonomi dalam pengolahan bahan baku menjadi produk.

Menurut Hongren, Charles T (2002), Mendefinisikan biaya (cost) sebagai sumber daya yang dikorbankan (sacrificed) atau dilepaskan (forgone) untuk mencapai tujuan tertentu. Suatu biaya (seperti bahan langsung atau iklan) biasannya diukur dalam jumlah uang yang harus dibayarkan dalam rangka mendapatkan barang atau jasa. Biaya actual (actual cost) adalah biaya yang terjadi (biaya historis atau masa lalu), yang dibedakan dari biaya yang di anggarkan(budgeted cost), yang merupakan biaya yang di prediksi atau diramalkan(biaya masa depan).

Untuk memandu keputusan yang akan dibuatnya, manajer ingin mengetahui berapa biaya suatu hal (seperti biaya produk, mesin, layanan, atau proses). Kita menyebut hal ini sebagai objek biaya (cost object), untuk menunjukkan sesuatu yang biayanya ingin diukur. Sistem kalkulasi biaya secara tipikal akan menghitung biaya dalam duia tahap dasar yaitu akumulasi (accumulation) yang dilanjutkan dengan pembebanan (assignment). Akumulasi biaya (cost accumulation) adalah kumpulan data biaya yang diorganisir dalam beberapa cara dengan menggunakan sarana berupa sistem akuntansi. Sebagai contoh, penerbit yang membeli gulungan kertas untuk mencetak majalah mengumpulkan (mengakumulasi) biaya dari setiap gulungan kertas yang digunakan selama satu bulan untuk mendapatkan total biaya yang kertas per bulan. Setelah mengakumulasi biaya, manajer dibantu akuntan manajemen membebankan biaya ke objek biaya yang telah dirancang (seperti majalah yang berbeda diterbitkan penerbit) untuk membantunya membuat keputusan strategis (seperti penetapan harga untuk majalah yang berbeda) . Manajer juga membebankan biaya ke objek biaya untuk mengimplementasikan strategi. Sebagai contoh, biaya yang dibebankan ke suatu departemen dapat membantu membuat keputusan tentang tingkat efisiensi departemen. Biaya yang dibebankan ke konsumen akan membantu manajer memahami laba yang dihasilkan dari beberapa pelanggan dan membantunya membuat keputusan tentang cara mengalokasikan sumber daya untuk membantu pelanggan. Pembebanan biaya (cost assignment) adalah istilah umum yang meliputi (1) menelusuri akumulasi biaya mempunyai hubungan langsung dengan objek biaya dan (2) mengalokasikan akumulasi biaya yang mempunyai hubungan tidak langsung dengan objek biaya.

Hansen dan Mowen (2009), mendefinisikan biaya sebagai kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa datang bagi organisasi. Dikatakan sebagai ekuivalen kas karena sumber non-kas dapat ditukar dengan barang atau jasa yang di inginkan. Jadi, kita dapat menganggap biaya sebagai ukuran dollar dari sumber daya yang digunakan untuk mencapai keuntungan tertentu.

2.1.2 Klasifikasi Biaya

Menurut Mulyadi (2012) , pada umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut, karena dalam akuntansi biaya dikenal konsep “different costs for different purposes”.

Biaya dapat digolongkan menurut :

1. Objek pengeluaran

Objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut “biaya bahan bakar”. Contoh biaya atas dasar objek pengeluaran adalah biaya gaji, biaya bunga dan upah, dan biaya asuransi.

2. Fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh karena itu di dalam perusahaan manufaktur, biaya di kelompokkan menjadi tiga kelompok :

a. Biaya Produksi

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi siap untuk di jual. Contoh : biaya bahan baku dan biaya gaji karyawan yang bekerja dalam bagian-bagian.

b. Biaya Pemasaran

Biaya Pemsaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contoh : biaya iklan dan biaya promosi c. Biaya Administrasi dan umum

Biaya Administrasi dan umum merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Contoh : biaya gaji karyawan bagian keuangan

3. Hubungan biaya dengan sesuatu yang dibiayai

Sesuatu yang di biayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang di biayai, biaya dapat di golongkan menjadi dua golongan :

a. Biaya Langsung (direct cost)

Biaya Langsung adalah biaya yang terjadi,yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung.

b. Biaya Tidak Langsung (Indirect Cost)

Biaya Tidak Langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai.

Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat digolongkan menjadi empat antara lain :

a. Biaya Variabel

Biaya Variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contoh : Biaya bahan baku dan Biaya tenaga kerja langsung.

b. Biaya Semivariabel

Biaya Semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya ini mengandung unsur biaya tetap dan unsur biaya variabel.

c. Biaya Semifixed

Biaya Semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya Tetap

Biaya Tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contoh : Gaji direktur produksi

5. Jangka waktu manfaatnya

Atas dasar jangka waktu pemanfaatannya, biaya dapat dibagi menjadi dua pengeluaran modal dan pengeluaran pendapatan.

a. Pengeluaran Modal (Capital Expenditures)

Pengeluaran Modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun

kalender). Contoh : Pengeluaran untuk pembelian aktiva, untuk reparasi besar terhadap aktiva tetap, dan untuk promosi besar-besaran.

b. Pengeluaran Pendapatan (Revenue Expenditures)

Pengeluaran Pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Contoh : Biaya iklan, biaya telex, dan biaya tenaga kerja.

Klasifikasi biaya sangat diperlukan untuk mengembangkan data biaya yang dapat membantu pihak manajemen dalam mencapai tujuannya. Untuk tujuan perhitungan biaya produk dan jasa, biaya dapat di klasifikasikan menurut tujuan khusus atau fungsi-fungsi.

Keberhasilan dalam merencanakan dan mengendalikan biaya bergantung pada pemahaman yang menyeluruh atas hubungan antara biaya dengan aktivitas bisnis. Studi dan analisis yang hati-hati atas dampak aktivitas bisnis terhadap biaya umumnya akan menghasilkan klasifikasi dari setiap pengeluaran sebagai biaya tetap, variabel, atau biaya semivariabel. Carter (2009) menjelaskan biaya umum diklasifikasikan ke dalam 3 kategori, sebagai berikut :

1. Biaya Tetap di definisikan sebagai biaya yang secara total tidak berubah ketika aktivitas bisnis meningkat atau menurun.

2. Biaya Variabel di definisikan sebagai biaya yang totalnya meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas.

3. Biaya Semivariabel di definisikan sebagai biaya yang memperlihatkan baik karakteristik-karakteristik dari biaya tetap maupun biaya variabel.

2.1.3 Klasifikasi Aktivitas

Sistem Activity Based Costing (ABC) pada dasarnya mencari suatu mode atau cara untuk menghasilkan informasi biaya yang lebih akurat dengan melakukan identifikasi atas berbagai aktivitas. Untuk mengidentifikasi biaya sumber daya pada berbagai aktivitas, perusahaan perlu mengelompokkan seluruh aktivitas menurut cara bagaimana aktivitas-aktivitas tersebut mengkonsumsi sumber daya. Sistem Activity

Based Costing membagi aktifitas kedalam 4 tingkatan, yaitu sebagai berikut :

1. Aktivitas tingkat unit (Unit-Level Activities)

Aktivitas ini dilakukan untuk setiap unit produksi. Biaya aktivitas berlevel unit bersifat proporsional dengan jumlah unit produksi. Sebagai contoh, menyediakan tenaga untuk menjalankan peralatan, karena tenaga tersebut cenderung di konsumsi secara proporsional dengan jumlah unit yang diproduksi.

2. Aktivitas tingkat kelompok unit (Batch-Level Activities)

Aktivitas dilakukan setiap kelompok unit diproses, tanpa memperhatikan berapa unit yang ada pada kelompok unit tersebut. Misalnya, pekerjaan seperti membuat order produksi dan pengaturan pengiriman konsumen adalah aktivitas berlevel kelompok unit.

3. Aktivitas pendukung produk/jasa (Product/Service-Sustaining Activities) Aktivitas ini mendukung produksi produk/jasa spesifik dan biasanya dikerjakan tanpa memperhatikan berapa batch atau unit yang diproduksi atau dijual. Aktivitas ini dibutuhkan karena dibutuhkan untuk menopang produksi

setiap jenis produk/jasa yang berlainan. Sebagai contoh, merancang produk atau mengiklankan produk.

4. Aktivitas pendukung fasilitas (Facility-Sustaining Activities)

Aktivitas ini tidak dapat dihubungkan langsung dengan produk/jasa yang dihasilkan tetapi untuk mendukung organisasi secara keseluruhan. Pengelompokkan untuk level ini sulit dicari hubungan sebab akibatnya dengan produk/jasa yang dihasilkan tetapi dibutuhkan untuk kelancaran kegiatan perusahaan yang berhubungan dengan proses produksi produk/jasa, Contoh : biaya keamanan dan biaya kebersihan.

2.1.4 Pengertian Activity Based Costing System

Activity Based Costing System merupakan sistem yang menerapakan

konsep-konsep akuntansi aktivitas untuk menghasilkan perhitungan harga pokok yang lebih akurat. Namun, dari prespektif manajerial, sistem Activity Based Costing tidak hanya menawarkan lebih dari sekedar informasi biaya produk yang akurat akan tetapi juga menyediakan informasi tentang biaya dan kinerja dari aktivitas dan sumber daya serta dapat menelusuri biaya-biaya secara akurat ke objek biaya selain produk, misalnya pelanggan dan saluran distribusi.

Perhitungan biaya berdasarkan aktivitas merupakan pendekatan perhitungan biaya yang membebankan biaya sumber daya ke objek biaya seperti produk, jasa, atau pelanggan berdasarkan aktivitas yang dilakukan untuk objek biaya tersebut. Blocher, (2011) menyatakan bahwa fokus utama Activity Based Costing System adalah aktivitas. Mengidentifikasi biaya aktivitas dan kemudian ke produk merupakan langkah dalam menyusun Acitivity Based Costing System (Hansen dan

Mowen, 2009). Activity Based Costing System mengakui hubungan sebab akibat atau hubungan langsung antara biaya sumber daya, penggerak biaya, aktivitas, dan objek biaya dalam membebankan biaya pada aktivitas dan kemudian pada objek biaya.

Pengertian Activity Based Costing System menurut Hongren (2009), mendefinisikan Activity Based Costing System sebagai suatu sistem pendekatan perhitungan biaya yang dilakukan berdasarkan aktivitas-aktivitas yang ada diperusahaan. Sistem ini dilakukan dengan dasar pemikiran bahwa penyebab timbulnya biaya adalah aktivitas yang dilakukan didalam suatu perusahaan, sehingga wajar bila pengalokasian biaya-biaya tidak langsung dilakukan berdasarkan aktivitas tersebut.

2.1.5 Konsep-Konsep Activity Based Costing System

Activity Based Costing System (ABC) adalah suatu sistem akuntansi yang

terfokus pada aktivitas-aktivitas yang dilakukan untuk menghasilkan produk/jasa.

Activity Based Costing System menyediakan informasi perihal aktivitas-aktivitas dan

sumber daya yang dibutuhkan untuk melaksanakan aktivitas-aktivitas tersebut. Aktivitas adalah setiap kejadian atau kegiatan yang memicu biaya (cost driver) yakni, bertindak sebagai fator penyebab dalam pengeluaran biaya dalam organisasi.

Aktivitas-aktivitas ini menjadi titik perhimpunan biaya. Dalam sistem Activity

Based Costing System, biaya di telusuri ke aktivitas dan kemudian ke produk. Sistem Activity Based Costing mengasumsikan bahwa aktivitas-aktivitas yang mengkonsumsi sumber daya dan bukannya produk.

Ada dua dimensi sistem Activiy Based Costing menurut Hansen dan Mowen (2009), yaitu :

1. Dimensi biaya (cost dimension), menyediakan informasi biaya mengenai sumber daya, aktivitas-aktivitas, produk, dan pelanggan (dari objek biaya lainnya yang mungkin menjadi perhatian perusahaan).

2. Dimensi proses (process dimension), menyediakan informasi mengenai aktivitas apa yang dilakukan, mengapa, dan sebaik apa aktivitas tersebut dilakukan. Dimensi ini memungkinkan perusahaan melakukan peningkatan-peningkatan kinerja yang berkesinambungandengan mengukur hasilnya.

Sumber : Hansen, Don R. dan Maeyanne, M. Mowen, 2009

Gambar 2.1

Konsep Dasar Activity Based Costing

2.1.6 Keunggulan Activity Based Costing System

Menurut Mulyadi (2003) keunggulan dari Activity Based Costing System adalah sebagai berikut :

Resources Activities Cost Object Performance Cost Driver Process View

1) Activity Based Costing System memperlakukan semua biaya sebagai biaya

variabel, sehingga dapat digunakan sebagai alat perencanaan dan pembuat keputusan strategis jangka panjang pada perusahaan.

2) Activity Based Costing System merupakan sistem informasi yang powerful

untuk meningkatkan kemampuan kinerja personel di setiap perusahaan, baik perusahaan jasa, perusahaan dagang, maupun perusahaan manufaktur. 3) Activity Based Costing System merupakan penentuan biaya berbasis

aktivitas yang sangat bermanfaat untuk mengurangi distorsi yang disebabkan oleh alokasi biaya tradisional, serta penentuan kos produk atau jasa yang dihasilkan.

4) Activity Based Costing System merupakan sistem unggulan dikarenakan

keakuratan dalam perhitungan biaya, baik itu dalam perusahaan manufaktur ataupun jasa.

2.1.7 Manfaat Penerapan Activity Based Costing System

Manfaat Penerapan Activity Based Costing System adalah :

1. Menentukan harga pokok produk secara lebih akurat, terutama untuk menghilangkan adanya subsidi silang sehingga tidak ada lagi pembebanan harga pokok jenis tertentu terlalu tinggi (overcosting) dan harga pokok jenis produk lain terlalu rendah (under costing).

2. Mempertinggi pembuatan keputusan

Dengan menggunakan Activity Based Costing System tidak hanya menyajikan informasi yang lebih akurat mengenai biaya produk, tetapi juga memberikan informasi bagi manajer tentang aktivitas-aktivitas yang menyebabkan

timbulnya biaya khususnya biaya tidak langsung, yang merupakan hal penting bagi manajemen dalam pengambilan keputusan baik mengenai produk maupun dalam mengelola aktivitas-aktivitas sehingga dapat meningkatkan efisiensi dan efektivitas usaha.

3. Mempertinggi pengendalian terhadap biaya overhead.

Biaya overhead disebabkan oleh aktivitas-aktivitas yang terjadi di perusahaan. Sistem Activity Based Costing memudahkan manajer dalam mengendalikan aktivitas-aktivitas yang menimbulkan biaya overhead tersebut.

Menurut Dunia dan Abdullah (2012), Manfaat penerapan Activity Based Costing System adalah sebagai berikut :

1. Membantu mengidentifikasi ketidakefisien yang terjadi dalam proses produksi, baik per departemen, per produk, ataupun per aktivitas.

2. Membantu pengambilan keputusan dengan lebih baik karena perhitungan biaya atas suatu objek biaya menjadi lebih akurat.

3. Membantu mengendalikan biaya (terutama biaya overhead pabrik) kepada level individual dan level departemental.

2.1.8 Perbandingan metode Activity Based Costing dengan Metode Konvensional

Menurut Dunia dan Abdullah (2012), Perbandingan antara metode Activity

1. Sistem biaya Activity Based Costing menggunakan aktivitas-aktivitas sebagai pemicu biaya (cost driver) untuk mentukan seberapa besar konsumsi biaya

overhead dari setiap produk. Sedangkan sistem biaya Konvensional

mengalokasikan biaya overhead hanya berdasarkan satu atau dua basis alokasi yang non representative.

2. Sistem biaya Activity Based Costing memfokuskan pada biaya, mutu dan faktor waktu. Sistem biaya konvensional terfokus pada peforma keuangan jangka pendek seperti laba. Apabila sistem konvensional digunakan untuk penentu harga dan profitabilitas produk, angka-angkanya tidak bisa diandalkan.

3. Sistem biaya Activity Based Costing memerlukan masukkan dari seluruh departemen persyaratan ini mengarah ke integrasi organisasi yang lebih baik dan memberikan suatu pandangan fungsional silang mengenai organisasi. 4. Sistem biaya Activity Based Costing mempunyai kebutuhan yang jauh lebih

kecil untuk analisis varian daripada sistem konvensional, karena kelompok biaya (cost pools) dan pemicu biaya (cost driver) jauh lebih akurat dan jelas, selain itu sistem Activity Based Costing dapat menggunakan data biaya

historis pada akhir periode untuk menghilang biaya aktual apabila kebutuhan

muncul.

2.1.9 Tahapan untuk menerapkan Activity Based Costing System

Tahap-tahap dalam penerapan Activity Based Costing adalah sebagai berikut :

Pengidentifikasian aktivitas-aktivitas menghendaki adanya daftar jenis-jenis pekerjaan yang terdapat dalam perusahaan yang berkaitan dengan proses produksi.

2. Membebankan biaya ke aktivitas-aktivitas

Setiap kali suatu aktivitas ditetapkan, maka biaya pelaksanaan aktivitas tersebut ditentukan.

3. Menentukan activity driver

Langkah berikutnya adalah menentukan activity driver untuk masing-masing aktivitas yang merupakan faktor penyebab pengendali dari aktivitas-aktivitas tersebut.

4. Menentukan tarif

Dalam menentukan tarif ini, total biaya dari setiap aktivitas dibagi dengan total activity driver yang digunakan untuk aktivitas tersebut

5. Membebankan biaya ke produk

Langkah selanjutnya adalah mengkalikan tarif yang diperoleh untuk setiap aktivitas tersebut dengan aktivitas driver yang dikonsumsi oleh tiap-tiap jenis produk yang diproduksi kemudian membaginya dengan jumlah unit yang diproduksi untuk tiap produk.

Mekanisme penerapan metode Activity Based Costing System menurut Dunia dan Abdullah (2012) adalah sebagai berikut :

1. Memeriksa ulang seluruh informasi keuangan perusahaan. 2. Menentukan tujuan penerapan Activity Based Costing System.

3. Menetapkan aktivitas utama yang menyebabkan perubahan pada beban tidak langsung/overhead.

4. Menghubungkan biaya tidak langsung dengan aktivitas sehingga dapat dihitung tarif (rate) setiap dasar alokasi yang digunakan untuk membebankan biaya tidak langsung.

5. Menghitung biaya tidak langsung yang dibebankan pada setiap objek biaya. 6. Menghitung total biaya untuk setiap objek.

7. Menggunakan hasil perhitungan Activity Based Costing System tersebut untuk melakukan perbaikan dan pengambilan keputusan yang relevan.

2.1.10 Pengertian Sekolah

Pengertian sekolah pada umumnya adalah bangunan atau lembaga untuk belajar dan mengajar serta tempat menerima dan memberi pelajaran/pengetahuan. Sekolah di pimpin oleh seorang kepala sekolah. Kepala sekolah dibantu oleh wakil kepala sekolah. Bangunan sekolah disusun meninggi untuk memanfaatkan tanah yang tersedia dan dapat diisi dengan fasilitas yang lain. Ketersediaan sarana dalam suatu sekolah mempunyai peran penting dalam terlaksananya proses pendidikan.

Menurut Tirtarahardja (2008), tingkatan pendidikan dibagi menjadi dua macam, yaitu :

Jenjang pendidikan adalah suatu tahap dalam pendidikan berkelanjutan yang ditetapkan berdasarkan tingkat perkembangan peserta didik serta keluasaan dan kedalaman bahan pengajaran (UU RI No. 2 Tahun 1989 Bab I, Pasal 1 Ayat 5).

Jalur pendidikan sekolah dilaksanakan secara berjenjang yang terdiri atas jenjang pendidikan dasar, pendidikan menengah, dan pendidikan tinggi. Sebagai persiapan untuk memasuki pendidikan dasar diselenggarakan kelompok belajar yang

disebut pendidikan prasekolah (UU RI No. 2 Tahun 1989 Bab V, Pasal 2). Pendidikan prasekolah belum termasuk jenjang pendidikan formal, tetapi baru merupakan kelompok sepermainan yang menjembatani anak antara kehidupannya dalam keluarga dengan sekolah.

1. Jenjang Pendidikan Dasar

Pendidikan dasar diselenggarakan untuk memberikan bekal dasar yang diperlukan untuk hidup dalam masyarakat berupa pengembangan sikap, pengetahuan, dan keterampilan dasar. Di samping itu juga berfungsi mempersiapkan peserta didik yang memenuhi persyaratan untuk mengikuti pendidikan menengah. Oleh karena itu pendidikan dasar menyediakan kesempatan bagi seluruh warga negara untuk memperoleh pendidikan yang bersifat dasar, dan tiap-tiap warga negara diwajibkan menempuh pendidikan dasar sampai pendidikan tinggi. UU RI No. 2 Tahun 1989 menyatakan dasar dan wajib belajar pada Pasal 14 Ayat 1 bahwa, “Warga negara yang berumur 6 tahun berhak mengikuti pendidikan dasar”, dan ayat 2 menyatakan bahwa, “Warga negara yang berumur 7 tahun berkewajiban mengikuti pendidikan dasar atau setara sampai tamat.” Dalam pengertian setara ini termasuk juga pendidikan luar biasa (PLB), pendidikan keagamaan, dan pendidikan luar sekolah.

2. Jenjang Pendidikan Menengah

Pendidikan menengah yang lamanya 3 tahun sesudah pendidikan dasar, diselenggarakan di SLTA (Sekolah Lanjutan Tingkat Atas) atau satuan pendidikan yang sederajat. Pendidikan menengah dalam hubungan ke

bawah berfungsi sebagai lanjutan dan perluasan pendidikan dasar, dan dalam hubungan ke atas mempersiapkan peserta didik untuk mengikuti pendidikan tinggi ataupun memasuki lapangan kerja. Pendidikan menengah terdiri atas :

a. Pendidikan Umum

Pendidikan umum adalah pendidikan yang mengutamakan perluasan pengetahuan dan ketrampilan peserta didik dengan pengkhususan yang diwujudkan pada tingkat-tingkat akhir masa pendidikan. Pendidikan umum berfungsi sebagai acuan umum bagi jenis pendidikan lainnya. Yang termasuk pendidikan umum adalah SD, SMP, SMA, dan Universitas.

b. Pendidikan Kejuruan

Pendidikan kejuruan adalah pendidikan yang mempersiapkan peserta didik untuk dapat bekerja pada bidang pekerjaan tertentu seperti bidang tekhnik, jasa boga, dan busana, perhotelan, kerajinan, administrasi perkantoran, dan lain-lain. Lembaga pendidikannya seperti STM, SMTK, SMIP, SMIK, SMEA.

c. Pendidikan Luar Biasa

Pendidikan luar biasa merupakan pendidikan khusus yang diselenggarakan untuk peserta didik yang menyandang kelainan fisik atau mental. Yang termasuk pendidikan luar biasa adalah SDLB (Sekolah Dasar Luar Biasa) untuk jenjang pendidikan menengah masing-masing memiliki program khusus yaitu program untuk anak tunanetra, tunarungu, dan tunadaksa serta tunagrahita. Untuk pengadaan

gurunya disediakan SGPLB (Sekolah Guru Pendidikan Luar Biasa) setara dengan Diploma III.

d. Pendidikan Kedinasan

Pendidikan kedinasan merupakan pendidikan khusus yang diselenggarakan untuk meningkatkan kemampuan dalam pelaksanaan tugas kedinasan bagi pegawai atau calon pegawai suatu departemen pemerintahan atau lembaga pemerintahan non-departemen. Pendidikan kedinasan dapat terdiri dari pendidikan tingkat menengah dan pendidikan tinggi. Yang termasuk pendidikan tingkat menengah seperti SPK (Sekolah Perawat Kesehatan), dan yang termasuk pendidikan tinggi seperti APDN (Akademi Pemerintah Dalam Negeri).

e. Pendidikan Keagamaan

Pendidikan keagamaan merupakan pendidikan khusus yang mempersiapkan peserta didik untuk dapat melaksanakan peranan yang menuntut penguasaan pengetahuan khusus tentang ajaran agama. Pendidikan keagamaan terdiri dari tingkat pendidikan dasar, tingkat pendidikan menengah, dan tingkat pendidikan tinggi. Yang termasuk tingkat pendidikan dasar misalnya Madrasah ibtidaiyah, tingkat pendidikan menengah tsanawiyah, PGAN (Pendidikan Guru Agama Negeri) dan yang tingkat pendidikan tinggi seperti IAIN (Institut Agama Islam Negeri), IHD (Institut Hindu Dharma).

3. Jenjang Pendidikan Tinggi

Pendidikan tinggi merupakan kelanjutan pendidikan menengah, yang diselenggarakan untuk mempersiapkan untuk peserta didik menjadi

anggota masyarakat yang memiliki kemampuan akademik dan atau profesional yang dapat menerapkan, mengembangkan dan mencipatakan ilmu pengetahuan, tekhnologi atau kesenian. Pendidikan tinggi juga berfungsi sebagai jembatan antara pengembangan bangsa dan kebudayaan nasional dan pengembangan internasional. Untuk itu dengan tujuan kepentingan nasional, pendidikan tinggi secara terbuka dan selektif mengikuti perkembangan kebudayaan yang terjadi diluar Indonesia untuk diambil manfaatnya bagi pengembangan bangsa dan kebudayaan nasional. Untuk dapat mencapai tujuan dan kebebasan akademik, melaksanakan misinya, pada lembaga pendidikan tinggi berlaku kebebasan mimbar akademik serta otonomi keilmuan dan otonomi dalam pengelolaan lembaganya.

Menurut Statusnya, pada umumnya sekolah terdiri dari dua macam :

1) Sekolah Negeri : yaitu sekolah yang diselenggarakan oleh pemerintah, mulai dari Sekolah Dasar, Sekolah Menengah Pertama, Sekolah Menengah Atas, dan Perguruan Tinggi.

2) Sekolah Swasta : yaitu sekolah yang diselenggarakan oleh non-pemerintah/swasta, penyelenggara berupa badan yayasan pendidikan yang sampai saat ini badan hukum penyelenggara pendidikan masih berupa rancangan peraturan pemerintah. Sekolah swasta mungkin untuk anak-anak dengan kebutuhan khusus ketika pemerintah tidak bisa memberi sekolah khusus bagi mereka seperti sekolah keagamaan Islam, sekolah Kristen, dan lain-lain.

2.2 Penelitian Terdahulu

Adapun data dan hasil atas penelitian terdahulu sebagai berikut : Tabel 2.1

Penelitian Terdahulu

No. Nama Peneliti

Judul Penelitian Hasil Penelitian

1. Putri (2011) Analisis Penggunaan Metode Activity Based Costing System sebagai Alternatif dalam Menentukan Tarif SPP pada SMP-SMA YPI Nasima Semarang 2010

Dengan menggunakan metode Activity

Based Costing System, Sekolah Nasima

dapat merencanakan anggaran secara tepat, terperinci, dan terprogram sehingga memudahkan manajemen dalam menyetarakan pendapatan dan pengeluaran 2. Wijayanti (2011) Penerapan Activity Based Costing System untuk Menentukan Harga Pokok Produksi pada PT.Industri Sandang Nusantara Unit Patal Secang

Hasil penelitian menunjukan bahwa dengan diterapkannya metode Activity

Based Costing System, terjadi perbedaan

hasil harga pokok produksi . Hal ini dikarenakan cost driver yang digunakan . Sistem Tradisional hanya menggunakan satu cost driver, sedangkan metode

Activity Based Costing System

3. Rahmaji (2013) Penerapan Activity Based Costing System untuk Menentukan Harga Pokok Produksi PT.Celebes Mina Pratama

1. Perhitungan harga pokok produksi menggunakan Activity Based Costing System memberikan hasil

yang lebih mahal dari sistem tradisional adalah Ikan Kayu,

Hana Katsuo dan Fish Meal.

Sistem tradisional memberikan perhitungan laba yang lebih besar. 2. Perbedaan yang terjadi antara

harga pokok produksi dengan menggunakan sistem tradisional dengan Activity Based Costing

System disebabkan karena pembebanan biaya overhead

pabrik pada masing-masing produk. 4. Rotikan (2013) Penerapan Metode Activity Based Costing System Dalam Penentuan Harga Pokok Produksi pada PT.Tropica Cocoprima

Diterapkannya Metode Activity Based

Costing System dalam perhitungan harga

pokok produksi pada PT.Tropica Cocoprima dapat di lihat adanya perbedaan hasil. Perbedaan hasil ini menunjukkan bahwa produk Tepung Kelapa Biasa tergolong undercost

sedangkan Tepung Kelapa Halus overcost. Hal ini disebabkan karena perbedaan dasar pembebanan biaya overhead pabrik.

Sistem tradisional hanya menggunakan unit produksi sebagai cost driver,

sedangkan metode Activity Based Costing

System menggunakan lebih dari satu cost driver sehingga pembebanannya menjadi

lebih tepat. 5. Sumilat (2013) Penentuan Harga Pokok Penjualan Kamar Menggunakan Activity Based Costing System pada

RSU Pancaran Kasih GMIM

Hasil perhitungan tarif jasa rawat inap dengan menggunakan metode Activity

Based Costing System, apabila dibandingkan dengan tarif jasa rawat inap yang digunakan oleh rumah sakit saat ini terlihat bahwa untuk Kelas VVIP dan Kelas VIP memberikan hasil yang lebih kecil, sedangkan Kelas I, Kelas II, dan Kelas III memberikan hasil yang lebih besar. Perbedaan tarif yang terjadi disebabkan karena pembebanan biaya cost

6. Lepar (2014) Penetapan Harga Pokok Produksi Dengan Metode Activity Based Costing pada PT.Fortuna Inti Alam Di Manado Sulawesi Utara

Terdapat perbandingan antara sistem tradisional dengan Activity Based Costing

System. Activity Based Costing System

memberikan hasil yang lebih besar untuk produk Formula-1 dan Fortorang, sedangkan produk Fortuna-1 memberikan hasil yang lebih kecil.

7. Tinangon (2014) Penerapan Metode Activity Based Costing System Dalam Menentukan

Besarnya Tarif Jasa Rawat Inap pada BLU RSUP PROF. DR. R. D. Kandou Manado

Manado tidak perlu menggunakan sistem

Acitivity Based Costing untuk menentukan

harga jasa rawat inap. Perhitungan menggunakan metode Activity Based

Costing System tidak tepat diterapkan di

rumah sakit pemerintah karena harga jual yang ditetapkan pemerintah diputuskan berdasarkan pertimbangan kepada masyarakat yang kurang mampu.

Dari penelitian terdahulu diatas, semuanya memberikan informasi bahwa

Activity Based Costing System sangat penting untuk di terapkan dalam suatu

perusahaan, karena ada hasil penelitian yang didapat bahwa ketika suatu perusahaan menerapkan Activity Based Costing System maka metode tersebut sangat penting bagi perusahaan untuk meningkatkan akurasi harga menjadi lebih efisien, baik di bidang manufaktur maupun jasa.

2.3 Kerangka Pemikiran

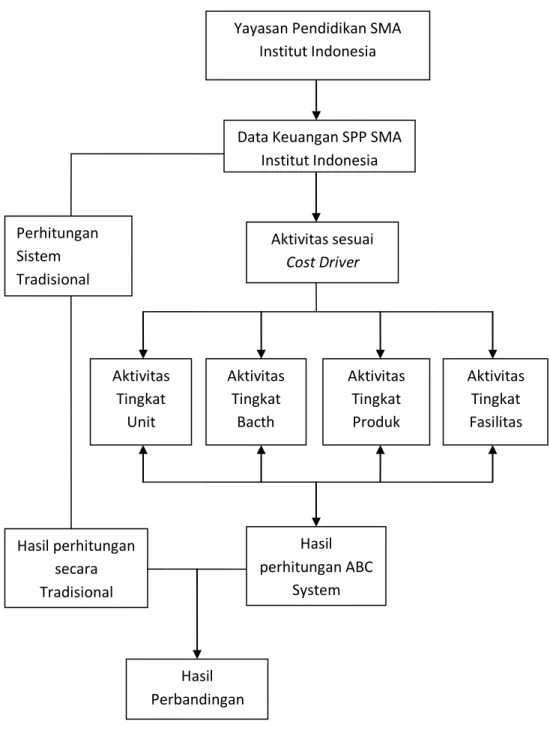

Agar penelitian ini mudah di pahami maka digambarkan kerangka konseptual sebagai berikut :

Gambar 2.2 Kerangka Pemikiran Aktivitas sesuai Cost Driver Aktivitas Tingkat Unit Aktivitas Tingkat Bacth Aktivitas Tingkat Produk Aktivitas Tingkat Fasilitas Hasil perhitungan ABC System Hasil perhitungan secara Tradisional Hasil Perbandingan

Yayasan Pendidikan SMA Institut Indonesia

Data Keuangan SPP SMA Institut Indonesia

Perhitungan Sistem Tradisional

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek Penelitian pada penelitian ini adalah Yayasan SMA Institut Indonesia Semarang untuk menentukan tarif Sumbangan Pembinaan Pendidikan (SPP) dengan menggunakan metode Activity Based Costing System .

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di SMA Institut Indonesia Semarang, bertempat di Jl. Maluku No.25 ,Kelurahan Karang Tempel, Kecamatan Semarang Timur, Semarang. Waktu dari penelitian ini di mulai dari bulan Mei 2015 sampai dengan selesai.

3.3 Jenis dan Sumber Data

3.3.1 Jenis data

Menurut Indriantoro (2004), Jenis-jenis data dibagi menjadi dua, yaitu :

1. Data Kuantitatif, yaitu data atau informasi yang diberikan oleh perusahaan dalam bentuk angka. Dalam penelitian ini yang dipakai sebagai data kuantitatif yaitu seperti laporan keuangan, laporan biaya-biaya, laporan penggunaan listrik dan laporan penggunaan air.

2. Data Kualitatif, yaitu data atau informasi yang diberikan oleh perusahaan dalam bentuk lisan maupun tulisan seperti gambaran umum perusahaan,

serta tugas departemen-departemen dalam sekolahan. Dalam penelitian ini data kualitatif yang digunakan adalah info langsung dari pihak SMA Institut Indonesia Semarang yang diwakilkan oleh Kepala Sekolah dan juga Tata Usaha.

3.3.2 Sumber Data

Menurut Indirantoro dan Supomo (2009) sumber data yang digunakan yaitu :

1. Data Primer

Mengemukakan bahwa data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara). Dalam hal ini peneliti menggunakan data primer yang berasal dari bagian Administrasi Keuangan SMA Institut Indonesia Semarang. 2. Data Sekunder

Data Sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain), Indriantoro dan Supomo (2009). Data Sekunder yang digunakan peneliti dalam penelitian ini berasal dari buku-buku dan artikel-artikel yang berhubungan dengan judul penelitian.

3.4 Metode Pengumpulan Data

Metode Pengumpulan Data dalam penelitian ini adalah :

1) Wawancara

Di dalam metode ini wawancara dilakukan menggunakan pertanyaan secara lisan mengenai permasalahan yang terkait dalam penelitian ini

kepada pihak Sekolahan. Pada wawancara ini peneliti mengumpulkan semua informasi yang berkaitan dengan penelitian. Wawancara ini dilakukan dengan cara bertanya jawab secara langsung kepada Kepala Sekolah dan juga pihak Tata Usaha.

2) Dokumentasi

Metode yang dilakukan untuk mendapatkan data secara tertulis adalah berupa Dokumen dan Arsip-arsip (mengenai Visi dan Misi sekolahan, mengenai Tenaga Administrasi, mengenai Penggunaan Data) perusahaan yang berkaitan dengan penelitian.

3) Penelitian Kepustakaan

3.5 Metode Analisis Data

Dalam menganalisa data yang terkumpul penulis menggunakan metode analisis deskriptif yang bertujuan untuk memahami data dengan cara mengumpulkan, mengklasifikasikan, menganalisa dan menginterpretasikan data-data yang di peroleh dari SMA Institut Indonesia Semarang dengan menghitung Tarif Sumbangan Pembinaan Pendidikan (SPP) dengan sistem yang digunakan sekolahan saat ini dan membandingkan hasil perhitungan dengan metode Activity Based Costing System dengan metode yang digunakan saat ini.

3.6 Tekhnik Analisis Data

Tekhnik analisis data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Menghitung Tarif Sumbangan Pembinaan Pendidikan (SPP) pada SMA Institut Indonesia Semarang.

2. Menghitung Tarif Sumbangan Pembinaan Pendidikan (SPP) dengan menggunakan metode Activity Based Costing System.

3. Menarik kesimpulan dan memberikan saran untuk dijadikan sebagai bahan masukan bagi manajemen perusahaan.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

4.1.1 Gambaran Objek Penelitian

Yayasan Pendidikan Institut Indonesia Semarang berdiri sejak tahun 1949, tepatnya tanggal 17 Agustus 1949. Yayasan Pendidikan yang dibangun oleh (alm) Bapak Soetyono Koesoewida ini berada pada Jl. Maluku No.25, Kelurahan Karang Tempel, Kecamatan Semarang Timur, Semarang. Yayasan Pendidikan Institut Indonesia Semarang berdiri berdasarkan status menurut SK Menteri Pendidikan dan Kebudayaan Republik Indonesia No. 229/D/4/1974 tanggal 20 September 1974 merupakan SMA Bersubsidi dan Keputusan Direktur Jenderal Pendidikan Dasar dan Menengah No. 007/C/Kep/I.85 tanggal 17 Januari 1985 merupakan SMA Disamakan.

Yayasan Pendidikan Institut Indonesia Semarang merupakan salah satu sekolah swasta untuk kalangan menengah keatas. Tentunya kegiatan belajar mengajar dari Yayasan Pendidikan Insitut Indonesia Semarang ini mempunyai sistem yang sama pada sekolah-sekolah lainnya, baik itu sekolah negeri ataupun sekolah swasta. Pada penelitian ini terfokuskan pada jenjang Sekolah Menengah Atas (SMA).

4.1.2 Visi dan Misi Perusahaan Visi :

Berpikir Global dan Berbudaya Lokal.

Misi :

1. Menerima puncak-puncak kebudayaan, ilmu pengetahuan dan tekhnologi dunia.

2. Mendidik dan membimbing siswa menjadi pribadi yang mandiri, berdisiplin tinggi, beriman dan bertaqwa kepada Tuhan Yang Maha Esa.

3. Mengoptimalkan penggunaan PAKEM

(Pembelajaran, Aktif, Kreatif, dan Menyenangkan) 4. Nguri-uri budaya local

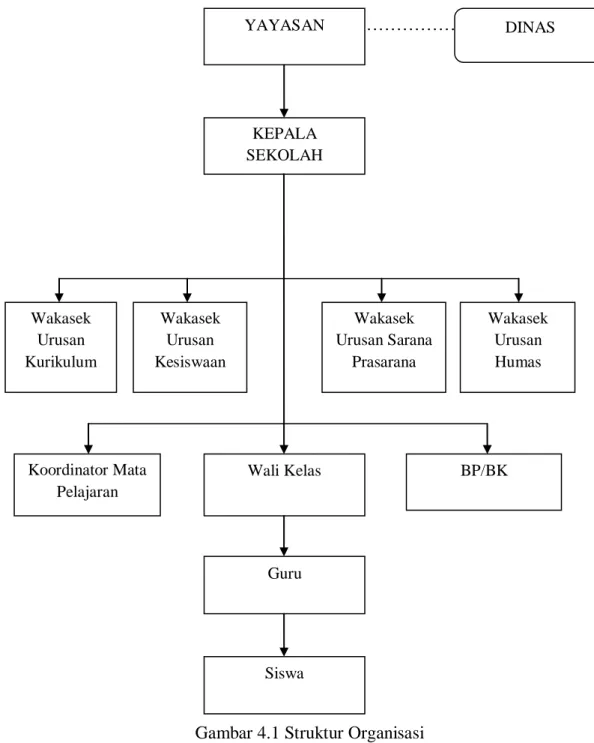

4.2 Struktur Organisasi

Adapun Struktur Organisasi pada SMA Institut Indonesia Semarang pada tahun 2014 adalah sebagai berikut :

………

Gambar 4.1 Struktur Organisasi Sumber : Data Sekunder 2014

KEPALA SEKOLAH Wakasek Urusan Humas Wakasek Urusan Sarana Prasarana Wakasek Urusan Kesiswaan Wakasek Urusan Kurikulum Siswa Guru Wali Kelas BP/BK Koordinator Mata Pelajaran DINAS YAYASAN

4.2.1 Job Diskripsi

Dalam struktur organisasi sebuah perusahaan, dalam hal ini SMA Institut Indonesia memiliki pembagian tugas tau jobs sendiri-sendiri dengan tanggung jawabnya, antara lain :

1. Dinas

Perwakilan dari pemerintahan yang bertugas mengontrol serta member kebijakan dan info-info terbaru terkait pendidikan.

2. Yayasan

Pihak yang mempunyai saham/ikut serta dalam pemberian dana dan juga pengambilan keputusan secara global dalam kepemilikan sekolahan tersebut. 3. Kepala Sekolah

Bertanggungjawab dalam pengambilan keputusan mengenai segala sesuatu yang berhubungan dengan program-program sekolahan.

4. Wakil Kepala Sekolah

Pembuat keputusan bila kepala sekolah berhalangan atau untuk back up kepala sekolah.

5. Kurikulum

Bagian yang mengurus secara langsung mengenai hal-hal yang berkaitan tentang pembelajaran.

6. Humas

Bagian yang mengurus hubungan antara sekolahan dengan pihak luar baik itu di bidang pendidikan maupun non pendidikan.

7. Sarana Prasarana

Bagian yang mengurus sarana prasarana yang berguna untuk mendukung kegiatan pembelajaran.

8. Kesiswaan

Bagian yang bertanggungjawab untuk menjadikan siswa menjadi siswa yang disiplin.

9. Koordinator BK

Bertanggungjawab akan penilaian atau tingkah laku siswa, baik itu yang baik maupun yang buruk.

10. Wali Kelas

Menjembatani langsung kepada murid mengenai segala info yang berkaitan dengan segala info terbaru mengenai sistem belajar.

11. Guru

Bertanggung jawab untuk menyampaikan sebuah ilmu pengetahuan dan mendidik kepada siswa.

4.3 Perhitungan Tarif SPP dengan Metode Konvensional 4.3.1 Menentukan biaya tetap untuk menentukan SPP

Biaya tetap menurut manajemen Yayasan Institut Indonesia adalah biaya yang jumlahnya tetap dalam periode satu tahun. Klasifikasi biaya tersebut adalah sebagai berikut :

a. Biaya Tenaga Kerja

Biaya tenaga kerja merupakan biaya yang dikeluarkan untuk membayar gaji karyawan tetap dan gaji karyawan tidak tetap dalam satu tahun.

b. Biaya Listrik dan Air

Biaya listrik dan air merupakan biaya yang dikeluarkan untuk pemakaian listrik dan air pada sekolahan. Biaya listrik dan air dibebankan berdasarkan jumlah listrik yang dipakai untuk setiap ruangan dan berapa kali dalam 1 (satu) tahun membayar listrik dan air.

c. Biaya Telepon dan Internet

Biaya telepon dan internet merupakan biaya yang dikeluarkan untuk pemakaian telepon dan internet yang digunakan oleh para siswa. Biaya ini dibebankan berdasarkan menit pemakaian telepon dan internet.

d. Biaya Pengembangan Profesi Guru

Biaya pengembangan profesi guru merupakan biaya yang digunakan untuk mengembangkan kemampuan guru, meliputi kegiatan kepelatihan.

Tabel 4.1

Jumlah Siswa SMA Institut Indonesia Semarang

No Tingkatan Jumlah Siswa

1 X 190

2 XI 180

3 XII 167

Total 537

Sumber : Data Sekunder 2014

Pada Tabel 4.1 dijelaskan jumlah siswa SMA Institut Indonesia Semarang pada tahun ajaran 2014/2015. Pada penelitian ini, peneliti akan meneliti jumlah tarif SPP pada SMA Institut Indonesia kelas X.

Tabel 4.2

Pengeluaran Tetap SMA Institut Indonesia Semarang

No

Jenis

Pengeluaran Keterangan Jumlah

1 Biaya Tenaga

Kerja

Pegawai Tetap Guru 23 3.000.000 12 bulan 828.000.000 Karyawan 13 1.700.000 12 bulan 265.200.000 Pegawai Tidak

Tetap Guru 10 25.000/jam 30 jam 12 bulan 90.000.000 2 Biaya Listrik

dan Air 12 kali setahun 72.693.000

3

Biaya Telepon

dan Internet 12 kali setahun 10.366.000

4

Biaya Pengembangan

SDM 1 kali setahun 35.000.000

Total Pengeluaran Tetap 2014 1.301.259.000 Sumber: Data Sekunder 2014

Dalam SMA Institut Indonesia, untuk pengklasifikasian guru dan karyawan tetap didasarkan pada lama bekerja pada Yayasan Intitut Indonesia, setidaknya telah bekerja selama 4 tahun dan masuk ke dalam kriteria lain yang dibutuhkan oleh Yayasan Institut Indonesia. Untuk sistem penggajian guru tidak tetap, dihitung sebanyak lama jam mengajar. Untuk tiap jam mengajar guru mendapat gaji sebesar 25.000 dan semua karyawan merupakan pegawai tetap, sedangkan untuk guru tetap ada tunjangan lain yang membuat gaji guru tersebut lebih besar. Untuk pengembangan profesi guru dilakukan setahun sekali yaitu kepelatihan yang dilakukan oleh manajemen Institut Indonesia.

Tabel 4.3

Tarif SPP SMA Intitut Indonesia Semarang

No Tingkatan Tarif SPP (Rp)

1 Kelas X 290.000

2 Kelas XI 280.000

3 Kelas XII 265.000

Sumber : Data Sekunder, 2014

Pada Tabel 4.3 dijelaskan jumlah tarif SPP masing-masing angkatan siswa SMA Institut Indonesia Semarang pada tahun ajaran 2014/2015. Pada penelitian ini tertuju pada tarif SPP siswa kelas X yaitu Rp 290.000 untuk dibandingkan dengan tarif SPP yang dihitung dengan metode Activity Based Costing (ABC).

Tabel 4.4

Penentuan Tarif SPP SMA Intitut Indonesia Semarang

Pengalokasian Siswa Jumlah Yang Dialokasi Tarif SPP (Rp) SPP Dibebankan (Rp) SPP Kelas X 50% x 1.301.259.000 190 650.629.500 12 Bulan 285.363 290.000 Sumber : Data Sekunder, 2014

Pembebanan dana 50 % merupakan kebijakan sekolahan yang menjadi dasar perhitungan tarif SPP pada SMA Insitut Indonesia Semarang. Hal tersebut merupakan kebijakan yang diambil oleh pihak sekolahan, mengenai penentuan tarif SPP pada SMA dengan melihat pengeluaran yang diperoleh pada tahun sebelumnya.

4.3.2 Menentukan biaya tidak tetap untuk menentukan DPP

Biaya tidak tetap menurut manajemen Institut Indonesia Semarang adalah biaya yang jumlahnya tidak tetap ditentukan secara pasti dalam periode satu tahun. Sehingga biaya ini digolongkan terpisah dan dibebankan pada orangtua murid bukan sebagai tarif SPP melainkan Dana Pengembangan Pendidikan(DPP). Biaya DPP merupakan biaya yang dibebankan kepada siswa baru waktu pertama kali masuk, guna dapat menambah dan mengcover kekurangan biaya yang terjadi pada SMA Insitut Indonesia Semarang. Klasifikasi biaya tersebut adalah sebagai berikut :

a. Biaya Pengadaan Perlengkapan

Biaya pengadaan perlengkapan siswa merupakan biaya yang dikeluarkan untuk memenuhi apa saja yang dibutuhkan oleh para siswa dalam kegiatan belajar disekolah antara lain biaya modul, biaya bahan penunjang pembelajaran, biaya fasilitas, dll. Biaya ini dibebankan selama 1 tahun(2 kali).

b. Biaya Kegiatan Ulangan dan Evaluasi

Biaya kegiatan ulangan dan evaluasi merupakan biaya yang digunakan untuk pelaksanaan kegiatan Ulangan Harian Terprogram(4 kali), Mid Semester(2 kali), Ujian Akhir Semester(2 kali).

c. Biaya Kegiatan Ujian Akhir Nasional

Biaya ini merupakan biaya yang digunakan untuk segala sesuatu yang berhubungan dengan ujian nasional(1 kali dalam satu tahun).

Biaya operasional rutin adalah biaya yang digunakan rutin sehari-hari, yang digunakan guna menunjang segala aktivitas yang terjadi, seperti rapat, transportasi, dll.

e. Biaya Perawatan Sarana dan Prasarana

Biaya perawatan sarana dan prasarana adalah biaya yang dikeluarkan untuk melakukan pemeliharaan gedung sekolah dan aktiva tetap.

Tabel 4.5

Pengeluaran Tidak Tetap SMA Institut Indonesia Semarang

No Jenis Pengeluaran Jumlah (Rp)

1 Pengadaan Perlengkapan 145.500.000 2 Kegiatan Ulangan dan Evaluasi 80.300.000 3 Kegiatan Ujian Nasional 62.660.000

4 Operasional Rutin 78.575.000

5 Perawatan Sarana dan Prasarana 350.750.000 Total Pengeluaran Tidak Tetap 717.785.000 Sumber : Data Sekunder, 2014

Pada tabel 4.5 dijelaskan Total Pengeluaran Tidak Tetap di SMA Institut Indonesia selama 1 tahun untuk menentukan besarnya tarif DPP. Total Pengeluaran Tidak Tetap tersebut sebesar Rp 717.785.000.

Tabel 4.6

Perhitungan Tarif DPP SMA Institut Indonesia Semarang

Pengalokasian Siswa Jumlah Yang Dialokasi Tarif DPP (Rp) DPP Dibebankan (Rp) DPP Kelas X 100% x 717.785.000 190 717.785.000 1 Tahun 3.777.815 3.800.000

Sumber : Data Sekunder, 2014

Pembebanan 100% untuk DPP merupakan kebijakan sekolah yang menjadi dasar perhitungan tarif DPP pada SMA Institut Indonesia. Hal tersebut merupakan kebijakan dari pihak manajemen Yayasan Intitut Indonesia.

4.4 Perhitungan dengan Activity Based Costing System 4.4.1 Pengelompokan Aktivitas

Dalam SMA Institut Indonesia Semarang, aktivitas-aktivitas yang terjadi dimasukkan ke dalam kelompok aktivitas sebagai berikut :

Tabel 4.7

Identifikasi dan Pengelompokkan Aktivitas pada SMA Institut Indonesia Semarang

Pada Tabel 4.7 dijelaskan identifikasi dan pengelompokkan aktivitas yang terjadi di SMA Institut Indonesia Semarang.

No Jenis Aktivitas Kelompok

Aktivitas

1 Biaya Tenaga Kerja Batch

2 Biaya Listrik dan Air Unit 3 Biaya Telepon dan Internet Batch 4 Biaya Pengembangan Guru Fasilitas 5 Pengadaan Perlengkapan Unit 6 Kegiatan Ulangan dan

Evaluasi Unit

7 Kegiatan Ujian Nasional Unit 8 Operasional Rutin Fasilitas 9 Perawatan Sarana dan

Prasarana Fasilitas

10 Penyusutan Kelas Fasilitas

4.4.2 Menentukan Kelompok Biaya yang Homogen dan Penyebab Biaya

Sumber daya yang secara langsung dikonsumsi oleh suatu aktivitas dibebankan kepada aktivitas yang bersangkutan dengan direct tracing. Sumber daya tidak langsung aktivitas dikonsumsi oleh suatu aktivitas dibebankan dengan 2 cara, yaitu driver tracing (bila aktivitas tersebut mempunyai hubungan sebab-akibat) dan alokasi yang bersifat sembarang (bila tidak memiliki hubungan sebab-akibat).

Tabel 4.8

Pengelompokkan Biaya

No Jenis Aktivitas Dasar Alokasi Keterangan

1 Biaya Tenaga Kerja Masa Kerja

Jumlah Penggajian/bulan 2 Biaya Listrik dan Air Kwh

Jumlah Pembayaran/bulan 3 Biaya Telpon dan Internet Menit

Jumlah Pembayaran/bulan 4

Biaya Pengembangan

SDM Kegiatan yang dilakukan

Jumlah Pembayaran/tahun 5 Pengadaan Perlengkapan Biaya Pengadaan Perlengkapan Jumlah Pembelian/tahun 6

Kegiatan Ulangan dan

Evaluasi Biaya Kegiatan Ulangan

Jumlah Kegiatan/semester 7 Kegiatan Ujian Nasional Biaya Ujian Nasional

Jumlah Kegiatan/tahun 8 Operasional Rutin Biaya Operasional Rapat

Jumlah Pembelian/tahun 9

Perawatan Sarana dan

Prasarana Volume Ruang M

Biaya yang dikeluarkan 10 Penyusutan Kelas Biaya Penyusutan Kelas Harga Perolehan 11 Penyusutan Fasilitas Biaya Penyusutan Fasilitas Harga Perolehan Sumber : Data Sekunder 2014, Diolah

Pada Tabel 4.8 dijelaskan Pengelompokkan Biaya yang dicantumkan jenis aktivitas,dasar alokasi, dan keterangan untuk mempermudah perhitungan.

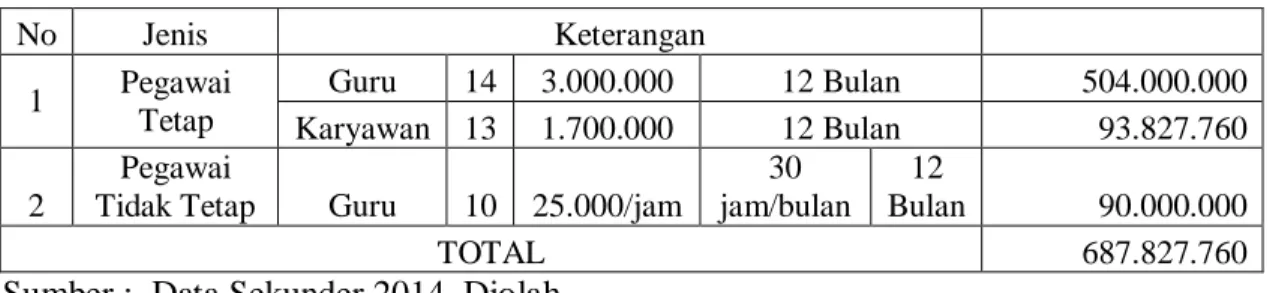

4.4.2.1. Biaya Tenaga Kerja

Biaya tenaga kerja merupakan biaya yang dikeluarkan untuk membayar gaji karyawan tetap dan gaji karyawan tidak tetap dalam satu tahun. Dasar alokasi dari biaya tenaga kerja ini merupakan masa kerja karyawan tersebut.

Tabel 4.9 Biaya Tenaga Kerja

No Jenis Keterangan 1 Pegawai Tetap Guru 14 3.000.000 12 Bulan 504.000.000 Karyawan 13 1.700.000 12 Bulan 93.827.760 2 Pegawai

Tidak Tetap Guru 10 25.000/jam

30 jam/bulan

12

Bulan 90.000.000

TOTAL 687.827.760

Sumber : Data Sekunder 2014, Diolah

Biaya tenaga kerja pada SMA Insitut Indonesia diklasifikasikan kedalam dua jenis, yaitu pegawai tetap dan pegawai tidak tetap. Klasifikasi tenaga kerja pegawai tetap, terdapat dua macam pekerjaan, yaitu Guru dan Karyawan. Sistem yang digunakan untuk pegawai tetap adalah menggunakan gaji pokok dan beberapa tunjangan, untuk guru juga dapat tambahan jika ada penambahan jam mengajar. Untuk pegawai tidak tetap klasifikasi tenaga kerjanya hanya guru, sistem penggajian guru tidak tetap dihitung dari banyaknya jam mengajar. Tiap jam mengajar, di peroleh dana sebesar Rp 25.000.

Tabel 4.10

Jadwal Guru Tetap untuk Mengajar Kelas X Klasifikasi

Pegawai

Mata

Pelajaran KBM/Jam

Jam Mengajar

per Minggu per Bulan

Guru Tetap

Matematika 45 menit 12 jam 48 jam

Matematika 45 menit 12 jam 48 jam

B.Indonesia 45 menit 15 jam 60 jam

B.Inggris 45 menit 4 jam 16 jam

Binggris 45 menit 20 jam 80 jam

Geografi 45 menit 12 jam 48 jam

Sosiologi 45 menit 4 jam 16 jam

Sosiologi 45 menit 8 jam 32 jam

Ekonomi 45 menit 18 jam 72 jam

Sejarah 45 menit 12 jam 48 jam

Biologi 45 menit 18 jam 72 jam

TIK 45 menit 12 jam 48 jam

PAI 45 menit 12 jam 48 jam

PKn 45 menit 12 jam 48 jam

Sumber : Data Sekunder, 2014

Pada Tabel 4.10 dijelaskan jadwal mengajar Guru Tetap di SMA Institut Indonesia selama 1 Minggu dan 1 Bulan hanya untuk mengajar Kelas X.

Tabel 4.11

Jadwal Mengajar Guru Tidak Tetap Jam/Bulan untuk Mengajar kelas X Klasifikasi

Pegawai Mata Pelajaran KBM/Jam

Jam Mengajar per Minggu per Bulan

Guru Tidak Tetap

Budi Pekerti 45 menit 6 jam 24 jam

B.Indonesia 45 menit 9 jam 36 jam

B.Jawa 45 menit 7 jam 28 jam

B.Perancis 45 menit 6 jam 24 jam

BK 45 menit 8 jam 32 jam

Fisika 45 menit 9 jam 36 jam

Kimia 45 menit 9 jam 36 jam

Penjaskes 45 menit 9 jam 36 jam

Seni Musik 45 menit 6 jam 24 jam

Agama Kristen 45 menit 6 jam 24 jam Sumber : Data Sekunder, 2014

Pada Tabel 4.11 dijelaskan jadwal mengajar Guru Tidak Tetap Jam/Bulan dan hanya untuk mengajar Kelas X di SMA Insitut Indonesia selama 1 Bulan.

Tabel 4.12

Klasifikasi Karyawan Melayani Siswa Kelas X Klasifikasi Pegawai (1) Siswa Kelas X (2) Jumlah Total Siswa (3) Presentase (4) Hasil Presentase ( (2/3) x 4) Karyawan 190 537 100% 35,38 %

Sumber : Data Sekunder, 2014

Pada Tabel 4.12 dijelaskan klasifikasi karyawan melayani siswa kelas X. Klasifikasi karyawan tersebut meliputi Satpam 3, TU 6, Pegawai kebersihan 4.

Tabel 4.13

Perhitungan Biaya Tenaga Kerja Karyawan Kelas Presentase Total Gaji

Karyawan Gaji Karyawan

X 35,38 % 265.200.000 93.827.760

Sumber : Data yang Diolah

Pada Tabel 4.13 dijelaskan Perhitungan Biaya Tenaga Kerja Karyawan yang melayani siswa kelas X.

4.4.2.2. Biaya Listrik dan Air

Biaya listrik dan air merupakan biaya yang dikeluarkan untuk pemakaian listrik dan air pada sekolahan. Biaya listrik dan air dibebankan berdasarkan jumlah listrik yang dipakai untuk setiap ruangan dan berapa kali dalam 1 tahun membayar listrik dan air. Tarif listrik per KWH tahun 2014 adalah Rp 1.352 yang di lihat dari naik turunya tarif Listrik.

Tabel 4.14

Perhitungan Biaya Listrik dan Air

No Ruang (1) KWH (2) Tarif (Rp) (3) Biaya Aktivitas (Rp) ( 4 = 3 x 2 ) 1 Kelas X1 5.300 1.352 7.165.600 2 Kelas X2 5.100 1.352 6.895.200 3 Kelas X3 5.100 1.352 6.895.200 4 Kelas X4 5.100 1.352 6.895.200 5 Kelas X5 5.100 1.352 6.895.200 6 Kelas X6 5.100 1.352 6.895.200 7 Komputer 6.700 1.352 9.058.400 8 Perpustakaan 2.600 1.352 3.515.200

9 Guru 5.800 1.352 7.841.600

10 Tata Usaha 2.800 1.352 3.785.600

11 BK 2.400 1.352 3.244.800

Total 51.100 1.352 69.087.200

Sumber : Data yang Diolah

Pada Tabel 4.14 dijelaskan Perhitungan Biaya Listrik dan Air yang terjadi di SMA Institut Indonesia selama 1 Tahun . Dan dihasilkan Biaya Aktivitas Rp 69.087.200 yang didapat dari 51.100 x 1.352.

Tabel 4.15

Rincian Pemakaian Listrik dan Air

No Ruang KWH/Bulan

Jul Ags Sept Okt Nov Des Jan Feb Mar Apr Mei Jun Total 1 Kelas X1 350 480 450 430 425 435 450 450 440 450 470 470 5.300 2 Kelas X2 350 430 450 430 400 410 440 440 400 450 430 470 5.100 3 Kelas X3 320 430 450 440 420 400 450 460 380 450 450 450 5.100 4 Kelas X4 345 440 450 410 440 400 425 440 400 430 470 450 5.100 5 Kelas X5 360 440 460 450 410 390 410 430 410 440 455 445 5.100 6 Kelas X6 355 435 395 445 435 420 455 440 420 435 425 440 5.100 7 Kom puter 485 585 590 590 565 580 590 560 530 550 550 525 6.700 8 Perpus takaan 200 235 235 215 200 215 220 210 225 210 215 220 2.600 9 Guru 470 485 475 475 490 495 490 485 475 485 495 480 5.800 10 Tata Usaha 200 220 220 245 235 225 240 240 245 235 245 250 2.800 11 BK 170 190 185 200 200 215 200 200 200 210 210 220 2.400 TOTAL 51.100

Sumber : Data Sekunder, 2014

Pada Tabel 4.15 dijelaskan Rincian Pemakaian Listrik dan Air selama 1 tahun pada SMA Institut Indonesia.

4.4.2.3. Biaya Telepon dan Internet

Biaya telepon dan internet merupakan biaya yang dikeluarkan untuk pemakaian telepon dan internet yang digunakan. Biaya ini dibebankan berdasarkan menit pemakaian telepon dan internet. Biaya telepon per menit tahun 2014 adalah Rp 250 yang dilihat dari naik turunnya tarif Telepon.

Tabel 4.16

Perhitungan Biaya Telepon dan Internet Jenis (1) Menit (2) Tarif (Rp) (3) Biaya Aktivitas (Rp) (4 = 3 x 2) Biaya Telepon dan

Internet 48.000 250 12.000.000 Sumber : Data Sekunder 2014, Diolah

Pada Tabel 4.16 dijelaskan Perhitungan Biaya Telepon dan Internet yang terjadi di SMA Institut Indonesia selama 1 Tahun. Dan dihasilkan Biaya Aktivitas Rp 12.000.000 yang didapatkan dari 48.000 x 250.

Tabel 4.17

Rincian Pemakaian Telepon

No Ruang Menit/Bulan

Jul Ags Sept Okt Nov Des Jan Feb Mar Apr Mei Jun Total 1 Kepala Sekolah 280 275 290 295 300 285 285 265 270 285 290 300 3.690 2 Guru 270 275 265 260 270 270 255 235 245 250 245 315 3.155 3 BK 265 275 280 285 275 280 280 295 290 265 270 295 3.355 4 Perpus takaan 245 255 250 240 255 260 265 250 245 235 265 270 3.035 5 TU 265 260 275 285 290 295 285 275 385 280 290 310 3.495 6 Kom puter 195 200 190 185 200 190 190 200 195 185 185 195 2.310 7 Pos Satpam 225 235 215 245 265 260 255 250 245 245 250 270 2.960 TOTAL 22.000

Sumber : Data Sekunder, 2014

Pada Tabel 4.17 dijelaskan Rincian Pemakaian Telepon pada SMA Institut Indonesia Semarang selama 1 tahun.

Tabel 4.18

Rincian Pemakaian Internet

No Ruang Menit/Bulan Total

Jul Ags Sept Okt Nov Des Jan Feb Mar Apr Mei Jun

1 Komp 1.200 1.155 1.225 1.235 1.245 1.150 1.400 1.455 1.300 1.255 1.300 1.400 15.320 2 Guru 290 295 280 335 300 280 305 250 305 290 295 295 3.520 3 BK 200 215 215 225 200 195 195 210 200 200 210 200 2.465 4 TU 225 215 220 210 230 225 225 230 235 215 215 230 2.675 5 Perpus 180 165 170 175 185 145 150 155 180 185 155 175 2.020 TOTAL 26.000

Sumber : Data Sekunder, 2014

Tabel 4.18 dijelaskan Rincian Pemakaian Internet pada SMA Institut Indonesia Semarang selama 1 Tahun.