55

4.1 Pelaksanaan Perhitungan, Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan (PPh) Pasal 23 atas Jasa Teknik pada PT PLN (Persero) Area Garut

Sebelum membahas lebih lanjut mengenai pelaksanaan perhitungan, pemotongan, penyetoran, dan pelaporan Pajak Penghasilan (PPh) Pasal 23 atas Jasa Teknik pada PT.PLN (Persero) Area Garut, terlebih dahulu penulis memaparkan mengenai hasil pengumpulan data tentang pemotongan, penyetoran dan pelaporan PPh Pasal 23 atas Jasa Teknik pada PT. PLN (Persero) Area Garut.

Tabel 4.1

Daftar Pajak Penghasilan Pasal 23 yang Dipotong PT.PLN (Persero) Area Garut Periode Tahun 2010

No Jenis Penghasilan Jumlah Penghasilan

Bruto PPh Pasal 23

1 Dividen - -

2 Bunga *) - -

3 Bunga Simpanan yang dibayarkan oleh Koperasi - -

4 Bunga/ Diskonto Obligasi - -

5 Royalti - -

6 Hadiah dan Penghargaan - -

7 Sewa dan Penghasilan Lain sehubungan dengan penggunaan harta**) Rp 1,625,749,500 Rp 109,000,610 8 Jasa Teknik, Jasa Manajemen, Jasa Kontruksi kecuali Konsultan Konstruksi Rp 6,962,553,475 Rp 298,006,110 9 Jasa Lain ex SK Dirjen Pajak No. KEP-305/PJ/2001 : ***) Rp 315,271,850 Rp 8,111,412

Sumber: PT. PLN Bagian Keungan diolah kembali

Berdasarkan pada tabel 4.1 dapat dilihat bahwa pada periode tahun 2010 pajak penghasilan (PPh) Pasal 23 yang dipotong oleh PT. PLN (Persero) Area Garut yang paling besar yaitu terhadap jasa teknik, jasa manajemen dan jasa konsultasi. Pajak

Penghasilan yang dipotong terhadap rekanan PT. PLN (Persero) Area Garut pada tahun tersebut terhadap jasa tersebut yaitu sebesar Rp. 298.006.110,-. Oleh karena itu penulis akan membahas lebih lanjut dalam bab ini tentang pelaksanaan perhitungan, pemotongan, penyetoran dan pelaporan serta penerapan akuntansi Pajak Penghasilan Pasal 23 terhadap rekanan PT. PLN (Persero) dalam bidang Jasa Teknik. Jasa Teknik yang dimanfaatkan pada PT. PLN (Persero) diantaranya adalah sebagai berikut:

a. Pembangunan Jaringan

Merupakan pembangunan hantaran udara yang meliputi tegangan rendah, tegangan menengah, dan jaringan di bawah tanah (kabel TR dan TM).

b. Pembangunan gardu-gardu Distribusi

Pembangunan gardu yang mendistribusikan Kwh atau menyalurkan tenaga aliran listrik kepada pelanggan melalui jaringan tegangan rendah atau TR, termasuk perlengkapan Kwh.

c. Pembangunan Tiang

d. Pemeliharaan gardu jaringan, sambungan rumah dan memelihara gedung e. Penyambungan baru

Mengadakan kegiatan pemasangan atau penyambungan listrik rumah-rumah konsumen baru.

Adapun yang menjadi syarat prokuremen agar dapat menjadi rekanan yang ditetapkan oleh PT. PLN (Persero) pusat adalah sebagai berikut :

1. Memiliki Data Perusahaan (Nama, Status, Alamat, dll). 2. Memiliki Ijin Usaha dan NPWP.

3. Memiliki Landasan Hukum Pendirian Perusahaan. 4. Memiliki Pengurus Perusahaan.

5. Memiliki Data Keuangan

6. Bersedia mentaati peraturan tentang Pedoman Pengadaan Barang/ Jasa di Lingkungan PT PLN (Persero) dan peraturan perundang-undangan yang terkait dengan pengadaan.

Berdasarkan sistem pemungutan pajak yang berlaku yaitu Self Assesment System, PT. PLN (Persero) Area Garut bersifat aktif yaitu mendapatkan kewenangan untuk menghitung, memotong, menyetor dan melaporkan sendiri pajak yang terhutang ke kantor Pelayan Pajak (KPP) setempat, dimana PT. PLN (Persero) Area Garut terdaftar di Kantor Pelayanan Pajak Pratama Garut. PT. PLN (Persero) terdaftar sebagai Wajib Pajak serta dikukuhkan dengan Pengusaha Kena Pajak Nomor Pokok Wajib Pajak 01.001.629.3-433.001 (lampiran 7).

4.1.1 Pelaksanaan Perhitungan dan Pemotongan Pajak Penghasilan (PPh) Pasal 23 atas Jasa Teknik pada PT.PLN (Persero) Area Garut

Pelaksanaan perhitungan dan pemotongan Pajak Penghasilan Pasal 23 dilakukan oleh pihak PT. PLN (Persero)Area Garut bagian keuangan khususnya bagian akuntansi terhadap vendor atau disebut dengan rekanan atas jasa yang diberikan. Sebelumnya PT. PLN (Persero) Area Garut melakukan kerja sama dalam bentuk perjanjian kerja terlebih dahulu dengan pihak rekanan. Dalam perjanjian kerja tersebut dibuat beberapa syarat dan ketentuan mengenai tanggal kontrak, lama kontrak, harga kontrak, mekanisme pembayaran dan sebagaimya yang dimuat dalam Surat Perjanjian Kerja yang ditandatangani oleh kedua belah pihak.

Adapun cara perhitungan pemotongan Pajak Penghasilan Pasal 23 yaitu dengan mengalikan tarif sesuai dengan Undang-undang Nomor 36 Tahun 2008 Pajak Penghasilan (PPh) Pasal 23 dengan penghasilan bruto atas Jasa Teknik sebelum dikenakan Pajak Pertambahan Nilai (PPN).

• Contoh Kasus :

Pada tanggal 5 Oktober 2010 PT. PLN (Persero) melakukan kerja sama dengan rekanan CV. Rijalul Azmi yang bergerak di bidang Instalatur Biro Bangunan NPWP 02.165.912.3-425.000 dengan No. SPK : 056.SPK/140/UPJGK/201. Nilai kontrak yang disetujui sebelumnya adalah Rp. 32.977.010,00. Namun pada akhir kontrak ternyata terdapat pekerjaan tambahan sehingga nilainya menjadi Rp. 35.879.410,00 sebelum PPN dengan rincian sebagai berikut :

Perhitungan PPh Pasal 23:

• Nilai kontrak sebelum PPN dijadikan sebagai penghasilan Bruto CV. Rijalul Azmi, karena adanya tambahan pekerjaan maka nilai kontrak yang dijadikan dasar pengenaan pajak yaitu setelah ditambahkan dengan kekurangan yang yang harus dibayar oleh PT. PLN (Persero) sebesar Rp. 35.879.410,00 dibulatkan menjadi Rp. 35.879.400,00.

• CV Rjialul Azmi merupakan perusahaan yang memberikan jasa teknik terhadap PT. PLN (Persero) Area Garut maka tarif yang digunakan sesuai dengan Undang-undang Pajak Penghasilan (PPh) Pasal 23 ayat (1) angka 2 adalah sebesar 2%. Berikut ini adalah perhitungannya :

PPh Pasal 23 = 2 % x Rp. 35.879.400,00 = Rp. 717.588,00`

Jadi besarnya Pajak Penghasilan (PPh) Pasal 23 yang dipotong oleh PT. PLN ( Persero ) Area Garut atas Jasa Teknik CV Rijalul Azmi adalah sebesar Rp. 717.588,00.

Di bawah ini adalah pelaksanaan pemotongan Pajak Penghasilan (PPh) Pasal 23 yang dilakukan oleh PT. PLN ( Persero ) Area Garut :

1. Pelaksanaan pemotongan Pajak Penghasilan (PPh) Pasal 23 dilakukan oleh bagian keuangan atau akuntansi (accounting) sehubungan dengan jasa teknik dilakukan pada saat akhir bulan masa kontrak atau pada saat PT. PLN (Persero) area Garut melakukan pembayaran terhadap pihak rekanan. Dalam hal ini PT.PLN (Persero) menerima faktur pajak dari pihak rekanan.

2. Pemotongan Pajak Penghasilan (PPh) Pasal 23 diberlakukannya tarif terbaru sesuai dengan perubahan Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan Pasal 23 ayat (1) dengan dasar pengenaan pajak berupa penghasilan bruto sebelum dikenakan Pajak Pertambahan Nilai (PPN).

3. Dokumen atau administrasi yang disiapkan oleh PT.PLN (Persero) Area Garut pada saat pemotongan Pajak Penghasilan (PPh) 23 yaitu lembaran Bukti Pemotongan Pajak Penghasilan (PPh) Pasal 23 (lampiran 8)yang didalamnya

terdapat besar pajak yang terutang yang kemudian bukti potong tersebut diserahkan kepada pihak rekanan. Berikut ini daftar lampiran bukti Pemotongan Pajak Penghasilan Pasal 23:

a. Lampiran ke-1 untuk : Wajib Pajak

b. Lampiran ke-2 untuk : Kantor Pelayanan Pajak c. Lampiran ke-3 untuk : Pemotong Pajak

4. Kemudian PT. PLN (Persero) menyimpan bukti prmotongan ini sebagai arsip dan untuk diperhitungkan sebagai kredit pajak dalam Surat Pemberitahuan (SPT) Massa.

5. Langkah terakhir yang dilakukan oleh bagian keungan PT. PLN (Persero) Area Garut yaitu membuat Daftar Pemotongan PPh Pasal 23 (dapat dilihat pada tabel 4.2 dan lampiran 8) sebagai bukti dan arsip PT. PLN (Persero) Area Garut.

Tabel 4.2

Daftar Pemotongan PPh Pasal 23 atas Penggunaan Jasa Teknik di PT.PLN (Persero) Area Garut Periode tahun 2010 (dalam Rupiah)

NO BULAN REKANAN TANGGAL

POTONG NPWP

NILAI KONTRAK

PPh PASAL 23

1 Januari CV. WISMAR 14 JANUARI 01.243.381.9-433.000 21.400.000 428.000 2 Februari CV. UTAMA TEKNIK 10 FEBRUARI 01.552.750.0-443.000 11.856.800 237.136 3 Februari CV. RIJALUL AZMI 20 FEBRUARI 02.165.912.3-433.000 20.094.000 401.880 4 Februari CV. RAHARJA 27 FEBRUARI 01.671.410.7-422.000 1.550.000 31.000 5 Februari CV. WISMAR 27 FEBRUARI 01.243.381.9-433.000 20.500.000 410.000 6 Februari PT. DANICO BANGUN PERDANA 27 FEBRUARI 01.634.565.4-443.000 10.640.000 212.800 7 Maret CV. RIJALUL AZMI 29 MARET 02.165.912.3-433.000 20.090.000 401.800 8 Maret CV. RAHARJA 29 MARET 01.671.410.7-422.000 2.700.000 54.000 9 Maret CV. RAHARJA 29 MARET 01.671.410.7-422.000 4.025.000 80.500 10 Maret CV. WISMAR 29 MARET 01.243.381.9-433.000 15.000.000 300.000 11 Maret PT. DANICO BANGUN PERDANA 29 MARET 01.634.565.4-443.000 20.520.000 410.400 12 April CV. UTAMA TEKNIK 30 APRIL 01.552.750.0-443.000 9.206.800 184.136 13 April CV. RIJALUL AZMI 30 APRIL 02.165.912.3-433.000 20.094.000 401.880 14 April PT. HARIF POWER SERVICES 30 APRIL 02.519.152.0-940.300 55.088.000 1.101.760 15 April CV. RAHARJA 30 APRIL 01.671.410.7-422.000 1.775.000 35.500 16 April CV. RAHARJA 30 APRIL 01.671.410.7-422.000 750.000 15.000 17 April CV. WISMAR 30 APRIL 01.243.381.9-433.000 15.350.000 307.000 18 April CV. ARIES ELEKTRIKAL 30 APRIL 21.029.438.4-443.000 16.450.000 329.000 19 April PT. DANICO BANGUN PERDANA 30 APRIL 01.634.565.4-443.000 10.640.000 212.800 20 Mei CV. WISMAR 25 MEI 01.243.381.9-433.000 15.100.000 302.000 21 Mei PT. DANICO BANGUN PERDANA 25 MEI 01.634.565.4-443.000 10.640.000 212.800 22 Mei CV. UTAMA TEKNIK 30 MEI 01.552.750.0-443.000 10.049.000 200.980 23 Mei CV. RIJALUL AZMI 30 MEI 02.165.912.3-433.000 20.094.000 401.880 24 Juni PT. DANICO BANGUN PERDANA 25 JUNI 01.634.565.4-443.000 10.640.000 212.800 25 Juni CV. WISMAR 25 JUNI 01.243.381.9-433.000 16.400.000 328.000 26 Juni CV. ARIES ELECTRICAL 26 JUNI 21.029.438.4-443.000 6.545.000 130.900

27 Juni PT. HARIF POWER SERVICES 30 JUNI 02.519.152.0-940.300 36.306.000 726.120 28 Juni CV. RAHARJA 30 JUNI 01.671.410.7-422.000 4.800.000 96.000 29 Juni CV. UTAMA TEKNIK 30 JUNI 01.552.750.0-443.000 10.440.000 208.800 30 Juni CV. RIJALUL AZMI 30 JUNI 02.165.912.3-433.000 20.094.000 401.880 31 Juni CV. RIJALUL AZMI 30 JUNI 02.165.912.3-433.000 19.875.000 397.500 32 Juni CV. MAHKOTA 30 JUNI 01.148.800.4-443.000 12.650.000 253.000 33 Juni CV. MAHKOTA 30 JUNI 01.148.800.4-443.000 3.165.000 63.300 34 Juli CV. MAHKOTA 30 JULI 01.148.800.4-443.000 27.400.000 548.000 35 Juli CV. WISMAR 30 JULI 01.243.381.9-433.000 21.900.000 438.000 36 Juli CV. ARIES ELECTRICAL 30 JULI 21.029.438.4-443.000 6.500.000 130.000 37 Juli CV. RAHARJA 30 JULI 01.671.410.7-422.000 750.000 15.000 38 Juli CV. UTAMA TEKNIK 30 JULI 01.552.750.0-443.000 9.724.000 194.480 39 Agustus CV. ARIES ELEKTRIKA 26 AGUSTUS 21.029.438.4-443.000 11.930.000 238.600 40 Agustus PT. HARIF POWER SERVICES 24 AGUSTUS 02.519.152.0-940.300 24.627.750 492.555 41 Agustus CV. MAHKOTA 27 AGUSTUS 01.148.800.4-443.000 27.950.000 559.000 42 September CV. MAHKOTA 30 SEPTEMBER 01.148.800.4-443.000 16.600.000 332.000 43 September CV. RAHARJA 30 SPETEMBER 01.671.410.7-422.000 500.000 10.000 44 September CV. UTAMA TEKNIK 30 SEPTEMBER 01.552.750.0-443.000 11.146.800 222.936 45 Oktober CV. RAHARJA 14 OKTOBER 01.671.410.7-422.000 7.025.000 140.500 46 Oktober PT. HARIF POWER SERVICES 29 OKTOBER 02.519.152.0-940.300 86.260.000 1.725.200 47 Oktober CV. UTAMA TEKNIK 29 OKTOBER 01.552.750.0-443.000 12.615.000 252.300 48 November CV. WISMAR 8 NOVEMBER 01.243.381.9-433.000 110.454.500 2.209.090 49 November CV. WISMAR 8 NOVEMBER 01.243.381.9-433.000 16.261.250 325.225 50 November CV. UTAMA TEKNIK 10 NOVEMBER 01.552.750.0-443.000 12.633.250 252.665 51 November CV. RIJALUL AZMI 11 NOVEMBER 02.165.912.3-433.000 4.723.300 94.466 52 Desember CV. WISMAR 6 DESEMBER 01.243.381.9-433.000 110.454.500 2.209.090 53 Desember CV. WISMAR 6 DESEMBER 01.243.381.9-433.000 110.454.500 2.209.090 54 Desember CV. RIJALUL AZMI 31 DESEMBER 02.165.912.3-433.000 25.933.750 518.675 55 Desember CV. RIJALUL AZMI 31 DESEMBER 02.165.912.3-433.000 31.700.000 634.000 56 Desember CV. RAHARJA 31 DESEMBER 01.671.410.7-422.000 250.000 5.000 57 Desember CV. ARIES ELEKTRIKA 31 DESEMBER 21.029.438.4-443.000 8.800.000 176.000 58 Desember CV. MAHKOTA 31 DESEMBER 01.148.800.4-443.000 8.400.000 168.000 TOTAL 1.179.521.200 23.590.424 Sumber : PT. PLN Area Garut Bagian Administrasi dan Keuangan

4.1.2 Pelaksanaan Penyetoran Pajak Penghasilan (PPh) Pasal 23 atas Jasa Teknik pada PT. PLN (Persero) Area Garut

Setelah melakukan pemotongan Pajak Penghasilan Pasal 23 yang disertai dengan bukti pemotongan terhadap rekanan, kewajiban selanjutnya yang harus dilakukan oleh PT. PLN (Persero) Area Garut adalah melakukan penyetoran atau pembayaran Pajak Penghasilan Pasal 23 yang terutang ke kas negara. Penyetoran ini bisa dilakukan ke Kantor Pelayanan Pajak dimana PT. PLN (Persero) terdaftar sebagai Wajib Pajak yaitu Kantor Pelayanan Pajak Pratama Garut.

PT. PLN (Persero) melakukan penyetoran Pajak Penghasilan (PPh) Pasal 23 ini melalui Bank Persepsi yang ditunjuk yaitu Bank BNI Cabang Garut. Penyetoran dilakukan setiap tanggal 10 bulan takwim setelah pemotongan dengan dokumen

sebagai alat aadministrasi yang diperlukan yaitu Surat Setoran Pajak (SSP) (lampiran 9) dan Bukti Pemotongan Pajak yang terdiri dari :

• Lembar ke-1 untuk Wajib Pajak

• Lembar ke-2 untuk Kantor Pelayanan Pajak (KPP) • Lembar ke-3 untuk Pemotong pajak

Dokumen tersebut disimpan sebagai bukti untuk melakukan pelaporan Pajak Penghasilan (PPh) Pasal 23.Apabila batas penyetoran bertepatan dengan hari libur kerja, maka penyetoran dilakukan pada hari kerja berikutnya.

Berikut ini penulis sajikan data mengenai tanggal penyetoran Pajak Penghasilan (PPh) Pasal 23 periode tahun 2010 dalam bentuk tabel. Data yang diambil merupakan data sampling dari setiap bulan dengan 1 (satu) sample rekanan PT. PLN (Persero) Area Garut yang sehubungan dengan jasa teknik.

Tabel 4.3

Data Sampling Rekanan

Daftar Penyetoran PPh Pasal 23 atas Jasa Teknik pada PT. PLN (Persero) Area Garut Periode Tahun 2010

NO BULAN REKANAN TANGGAL POTONG TANGGAL SETOR KETERANGAN

1 JANUARI CV. WISMAR 30 JANUARI 10 FEBRUARI TW 2 FEBRUARI CV. WISMAR 27 FEBRUARI 9 MARET TW 3 MARET CV. WISMAR 31 MARET 9 APRIL TW 4 APRIL CV. WISMAR 30 APRIL 10 MEI TW 5 MEI CV. WISMAR 25 MEI 9 JUNI TW 6 JUNI CV. WISMAR 25 JUNI 9 JULI TW 7 JULI CV. WISMAR 30 JULI 10 AGUSTUS TW 8 AGUSTUS CV. MAHKOTA 30 AGUSTUS 17 SEPTEMBER TTW 9 SEPTEMBER CV. MAHKOTA 30 SEPTEMBER 8 OKTOBER TW 10 OKTOBER CV. TEKNIK UTAMA 29 OKTOBER 10 NOVEMBER TW 11 NOVEMBER CV. RIJALUL AZMI 29 NOVEMBER 10 DESEMBER TW 12 DESEMBER CV. RIJALUL AZMI 31 DESEMBER

10 JANUARI

2011 TW

Keterangan : TW=Tepat Waktu ; TTW=Tidak Tepat Waktu Sumber : Bagian Keuangan dan Administrasi

Berdasarkan tabel 4.3secara keseluruhan dalam periode tahun 2010 PT. PLN (Persero) Area Garut telah melakukan penyetoran Pajak Penghasilan (PPh) Pasal 23 tepat pada waktunya yaitu kurang dari tanggal 10 bulan takwim. Akan tetapi hanya ada 1 (satu) bulan yaitu pada bulan Agustus PT. PLN (Persero) Area Garut dalam pelaksanaan penyetoran Pajak Penghasilan (PPh) Pasal 23 tidak tepat pada waktunya, yakni melewati batas penyetoran yang telah ditentukan dalam Undang-undang Nomor 36 tahun 2008 tentang Pajak Penghasilan Pasal 23. Oleh karena itu PT. PLN (Persero) pada saat itu dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) perbulan dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan sesuai Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) Pasal 9 ayat (2a).

4.1.3 Pelaksanaan Pelaporan Pajak Penghasilan (PPh) Pasal 23 atas Jasa Teknik pada PT. PLN (Persero) Area Garut

Setelah kewajiban peyetoran atau pembayaran Pajak Penghasilan (PPh) Pasal 23 yang terutang atas jasa teknik selesai dilakukan, selanjutnya kewajiban PT. PLN (Persero) Area Garut adalah melakukan pelaporan Pajak Penghasilan (PPh) Pasal 23. Dokumen yang diperlukan dalam pelaksanaan pelaporan Pajak Penghasilan (PPh) Pasal 23 yaitu Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 23 dan atau Pasal 26. Blanko Surat Pemberitahuan (SPT) Masa ini diperoleh langsung dari Kantor Pelayanan Pajak (KPP) Pratama Garut.

Batas penyerahan atau pelaporan Surat Pemberitahuan (SPT) Masa PT. PLN (Persero) Area Garut ke Kantor Pelayanan Pajak (KPP) Pratama Garut paling lambat 20 (dua puluh) hari setelah masa pajak berakhir. Adapun contoh Surat Pemberitahuan (SPT) Masa Pasal 23 dan atau Pasal 26 (dapat dilihat pada lampiran 10).

Dalam pelaksanaan pelaporan SPT Masa, PT. PLN (Persero) Area Garut masih dilakukan secara manual, belum menggunakan aplikasi e-SPT yang dapat

mempermudah pekerjaan mereka. Berikut contoh yang penulis sajikan mengenai pelaporan Pajak Penghasilan (PPh) Pasal 23 yang dilaksanakan oleh PT. PLN (Persero) Area Garut atas Jasa Teknik.Data yang disajikan merupakan data sampling dari satu rekanan PLN (Persero) Area Garut.

Tabel 4.4

Daftar Pelaksanaan Pelaporan Pajak PPh Pasal 23 atas Jasa Teknik pada PT.PLN (Persero) Periode Tahun 2010

NO BULAN TANGGAL POTONG TANGGAL SETOR TANGGAL LAPOR KETERANGAN

1 JANUARI 30 JANUARI 10 FEBRUARI 17 FEBRUARI TW 2 FEBRUARI 27 FEBRUARI 9 MARET 17 MARET TW 3 MARET 31 MARET 9 APRIL 20 APRIL TW 4 APRIL 30 APRIL 10 MEI 20 MEI TW 5 MEI 25 MEI 9 JUNI 21 JUNI TTW 6 JUNI 25 JUNI 9 JULI 19 JULI TW 7 JULI 30 JULI 10 AGUSTUS 20 AGUSTUS TW 8 AGUSTUS 30 AGUSTUS 17 SEPTEMBER 20 SEPTEMBER TW 9 SEPTEMBER 30 SEPTEMBER 8 OKTOBER 20 OKTOBER TW 10 OKTOBER 29 OKTOBER 10 NOVEMBER 19 NOVEMBER TW 11 NOVEMBER 29 NOVEMBER 10 DESEMBER 20 DESEMBER TW 12 DESEMBER 31 DESEMBER 10 JANUARI 2011 20 JANUARI 2011 TW

Keterangan : TW = Tepat Waktu ; TTW= Tidak Tepat Waktu Sumber :PT. PLN Area Garut Bagian Keuangan & Administrasi

Berdasarkan tabel 4.4 dapat dilihat selama 1 (satu) periode tahun 2010, pelaporan atau penyerahan SPT hanya ada 1 (satu) bulan pada bulan Mei 2012 PT. PLN (Persero) Area Garut melewati batas waktu yang telah ditentukan sesuai dengan Undang-undang Perpajakan Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan yaitu 20 hari setelah Masa Pajak Berakhir. Oleh karena itu, PT. PLN (Persero) Area Garut dikenakan sanksi administrasi berupa denda sebesar Rp. 500.000,- (lima ratus ribu rupiah).

Namun secara keseluruhan PT. PLN (Persero) Area Garut ini patuh terhadap ketentuan yang dimuat dalam Undang-undang Ketentuan Umum dan Tata Cara Perpajakan.Dari data di atas PT. PLN (Persero) Area Garut tepat waktu dalam melakukan pelaporan SPT Masa Pajak Penghasilan (PPh) Pasal 23.

4.2 Penerapan Akuntansi Pajak sesuai PSAK No.46 terhadap Pemotongan Pajak Penghasilan (PPh) Pasal 23 atas Jasa Teknik pada PT. PLN (Persero) Area Garut

Perhitungan dan pemotongan Pajak Penghasilan (PPh) Pasal 23 dilakukan di bagian akuntansi, maka dari itu perlu adanya penerapan akuntansi di dalamnya yaitu berupa jurnal transaksi yang dilakukan oleh PT. PLN (Persero) Area Garut yang akan dilanjutkan ke proses akuntansi selanjutnya dan akhirnya akan disajikan ke dalam bentuk laporan keuangan untuk dipertanggungjawabkan oleh PT. PLN (Persero) Area Garut kepada pihak yang berkepentingan. Oleh karena laporan keuangan tersebut sangat penting bagi pihak eksternal maka perhitungan serta penyajiannya pun harus sesuai dengan Pernyataan Standar Akuntansi (PSAK) Nomor 46 tentang Pajak Penghasilan.

Berikut ini siklus akuntansi dalam gambar 4.1 yang dilakukan oleh PT. PLN (Persero) yang dimulai dari transaksi, jurnal, buku besar, neraca saldo dan terakhir laporan keuangan.Aktivitas pencatatan jurnal hingga pembuatan laporan keuangan secara komputerisasi atau menggunakan software yang dibuat oleh PLN pusat.

Dalam penerapan Akuntansi Pajak Penghasilan Pasal 23 PT. PLN (Persero) Area Garut telah sesuai dengan PSAK No. 46 tentang Pajak Penghasilan, yaitu dengan membuat laporan pajak yang sesuai. Mengingat pentingnya PSAK No.46 sebagai pedoman dalam penerapan Akuntansi Pajak Penghasilan Pasal 23 maupun Pajak Penghasilan lainnya, semua staff bagian akuntansi dan keuangan harus mampu menyesuaikan dengan perkembangan Standar yang berlaku.

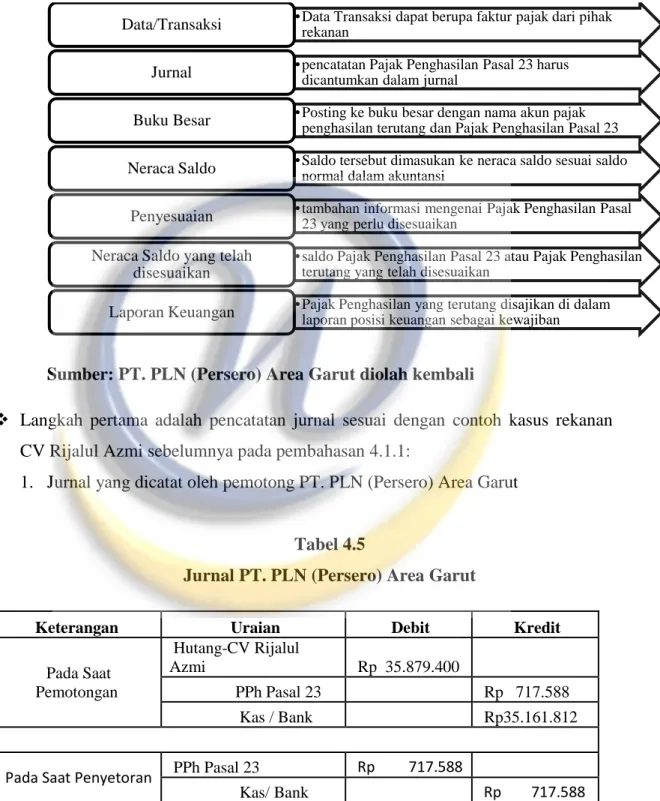

Gambar 4.1 Siklus Akuntansi

Sumber: PT. PLN (Persero) Area Garut diolah kembali

Langkah pertama adalah pencatatan jurnal sesuai dengan contoh kasus rekanan CV Rijalul Azmi sebelumnya pada pembahasan 4.1.1:

1. Jurnal yang dicatat oleh pemotong PT. PLN (Persero) Area Garut

Tabel 4.5

Jurnal PT. PLN (Persero) Area Garut

Keterangan Uraian Debit Kredit

Pada Saat Pemotongan Hutang-CV Rijalul Azmi Rp 35.879.400 PPh Pasal 23 Rp 717.588 Kas / Bank Rp35.161.812

Pada Saat Penyetoran PPh Pasal 23 Rp 717.588

Kas/ Bank Rp 717.588 Sumber : PT. PLN Bagian Keuangan diolah kembali

• Data Transaksi dapat berupa faktur pajak dari pihak rekanan

Data/Transaksi

• pencatatan Pajak Penghasilan Pasal 23 harus dicantumkan dalam jurnal

Jurnal

• Posting ke buku besar dengan nama akun pajak penghasilan terutang dan Pajak Penghasilan Pasal 23

Buku Besar

• Saldo tersebut dimasukan ke neraca saldo sesuai saldo normal dalam akuntansi

Neraca Saldo

• tambahan informasi mengenai Pajak Penghasilan Pasal 23 yang perlu disesuaikan

Penyesuaian

• saldo Pajak Penghasilan Pasal 23 atau Pajak Penghasilan terutang yang telah disesuaikan

Neraca Saldo yang telah disesuaikan

• Pajak Penghasilan yang terutang disajikan di dalam laporan posisi keuangan sebagai kewajiban

2. Jurnal yang dicatat oleh pihak Rekanan CV. Rijalul Azmi

Tabel 4.6

Jurnal CV. Rijalul Azmi

Keterangan Uraian Debit Kredit

Pada Saat Pemotongan Kas/ Bank Rp35.161.812 PPh Pasal 23 Rp 717.588 Pendapatan Rp35.879.400

Pada Saat Penyetoran PPh Terutang Rp 717.588

PPh Pasal 23 Rp 717.588 Sumber: PT.PLN Bagian Keuangan diolah kembali

Langkah kedua yang dilakukan oleh PT. PLN (Persero) yaitu posting ke dalam buku besar (ledger) dalam akun T.

Langkah Ketiga yang dilakukan yaitu memasukan akun tersebut ke dalam neraca saldo sampai akhirnya membuat laporan keuangan.

Penyajian Laporan Posisi Keuangan Saat Pemotongan

Pada saat akhir bulan atau akhir tahun pajak yang belum disetorkan oleh PT.PLN (Persero) Are Garut Pajak Penghasilan Pasal 23 tersebut diakuisebagai hutang pajak.Berikut ini contoh penyajian hutang pajak pada Laporan Posisi Keuangan yang disajikan di posisi hutang lancar.

Kas atau Bank Pemotongan Penyetoran Rp. 35.161.812 Rp. 717.588 Pajak Pasal 23 Pemotongan Rp. 717.588 Rp. 717.588 Penyetoran Hutang Rp. 35.879.400 Pemotongan

Tabel 4.7

Laporan Posisi Keuangan PT. PLN (Persero) Area Garut

31 Januari 2010

ASET KEWAJIBAN DAN EKUITAS

Total Aset Lancar xxx Total Aset Tidak Lancar xxx

Kewajiban Lancar

Hutang Pajak Rp. 717.588 Kewajiban Tidak Lancar xxx Total Kewajiban xxx Total Ekuitas xxx

TOTAL ASET XXX

TOTAL KEWAJIBAN

DAN EKUITAS XXX

Sumber : PT.PLN Bagian Keuangandiolah Kembali (lampiran 11)

4.3 Kendala PT. PLN (Persero) Area Garut dalam Pelaksanaan Perhitungan, Penyetoran dan Pelaporan Pajak Penghasilan (PPh) Pasal 23 atas Jasa Teknik

1. Kendala Perhitungan

Dalam melakukan perhitungan untuk pemotongan Pajak Penghasilan Pasal 23, PT. PLN (Persero) Area Garut tidak mengalami kendala yang besar, akan tetapi staff yang melakukan perhitungan harus taat pada peraturan undang-undang perpajakan dalam hal menyesuaikan tarif yang berlaku.Staff pajak harus dapat melakukan perhitungan yang jelas bagi pihak rekanan yang tidak memiliki NPWP, yaitu 100% (seratus persen) lebih tinggi dari tarif normal. 2. Kendala Pemotongan

Dalam hal melakukan pemotongan Pajak Penghasilan Pasal 23 kendala yang dialami oleh PT. PLN (Persero) Area Garut yaitu hanya pada saat

keterlambatan faktur pajak dari pihak rekanan yang mengakibatkan penyetoran pajak menjadi terlambat.

3. Kendala Penyetoran

Pelaksanaan penyetoran Pajak Penghasilan Pasal 23 tidak begitu banyak mengalami kendala karena PT. PLN (Persero) Area Garut melakukan penyetoran melalui Bank Persepsi yaitu Bank BNI dan Bank tersebut merupakan Bank operasional PT. PLN (Persero) Area Garut,

4. Kendala Pelaporan

PT. PLN (Persero) dalam melakukan pelaporan Pajak Penghasilan Pasal 23 masih menggunakan SPT Manual.Hal ini menjadi kendala karena dalam pelaksanaannya menjadi tidk efektif dan efisien dari segi media, waktu, dan sumber daya serta data menjadi tidak teroganisir dengan baik.