10 2.1 Landasan Teori

2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Sebelum manajemen perusahaan mengambil keputusan dalam menjalankan kegiatan operasional perusahaan, manajemen perlu memahami kondisi keuangan perusahaan yang dapat dilakukan dengan analisis laporan keuangan perusahaan. Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada periode tertentu atau jangka waktu tertentu.

Menurut Ikatan Akuntansi Indonesia (2013) mendefinisikan laporan keuangan sebagai:

Pertanggungjawaban manajemen kepada para pemilik perusahaan atas sumber daya yang dipercayakan kepadanya yang menunjukan kinerja yang telah dicapainya serta merupakan laporan akuntansi utama yang mengomunikasikan informasi kepada pihak-pihak yang berkepentingan dalam membuat analisis ekonomi dan peramalan di masa yang akan datang dan suatu penyajian terstruktur dari posisi keuangan dan kinerja suatu entitas.

Menurut Martono dan Harjito (2010:51) laporan keuangan merupakan ikhtisar mengenai keadaan keuangan suatu perusahaan pada suatu saat tertentu.

Sedangkan menurut Sutrisno (2012:9) menyatakan bahwa laporan keuangan itu disusun untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan (manajemen, pemilik, kreditor, investor, dan pemerintah).

Berdasarkan beberapa pengertian di atas, maka dapat diambil kesimpulan bahwa laporan keuangan adalah suatu bentuk pertanggungjawaban manajemen kepada para pemilik yang menunjukan keadaan keuangan perusahaan, yang disusun untuk tujuan menyediakan informasi keuangan suatu perusahaan kepada pihak yang berkepentingan untuk keperluan analisis ekonomi dan peramalan di masa yang akan datang.

2.1.1.2 Komponen Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia (2013) komponen dari laporan keuangan terdiri atas:

1. Laporan Posisi Keuangan

Laporan posisi keuangan adalah laporan yang mempresentasikan posisi keuangan perusahaan pada waktu tertentu. Atau merupakan ringkasan dari jumlah aset yang dimiliki perusahaan serta ekuitas pemegang saham. 2. Laporan Laba Rugi dan Penghasilan Komprehensif Lain

Laporan laba rugi komprehensif menyajikan seluruh pos pendapatan dan beban yang diakui dalam satu periode berdasarkan konsep penandingan atau pengaitan (matching concept). Konsep ini diterapkan dengan menandingkan atau mengaitkan beban dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut.

3. Laporan Perubahan Ekuitas selama Periode

Laporan perubahan ekuitas merupakan laporan keuangan yang menyajikan perubahan laba ditahan dan perubahan ekuitas lainnya.

4. Laporan Arus Kas selama Periode

Laporan arus kas merupakan laporan keuangan yang menunjukan sumber kas dan penggunaan kas yang masuk atau keluar dalam suatu bisnis. Informasi arus kas memberikan dasar bagi pengguna laporan keuangan untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas serta kebutuhan entitas dalam menggunakan arus kas tersebut. Dimana dalam laporannya, arus kas terbagi berdasarkan aktivitas operasi, aktivitas pendanaan, dan aktivitas investasi.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan merupakan informasi tambahan atas apa yang disajikan dalam laporan keuangan.

5.a. Informasi Komparatif

Informasi komparatif yaitu pengungkapan informasi secara komparatif dengan periode sebelumnya untuk seluruh jumlah yang dilaporkan dalam laporan keuangan periode berjalan.

6. Laporan Posisi Keuangan pada Awal Periode Komparatif

Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.2 Laporan Arus Kas

2.1.2.1 Pengertian Laporan Arus Kas

Di dalam melakukan kegiatan usaha, suatu perusahaan memerlukan kas untuk menjamin kelangsungan hidup dan pertumbuhan perusahaan sehingga kas merupakan hal yang penting dalam seluruh keputusan yang diambil oleh perusahaan. Menurut Hendriksen (2000:285) mengatakan bahwa:

Kas mencerminkan daya beli yang dapat dialihkan segera dalam suatu pertukaran ekonomi kepada setiap individu atau organisasi untuk kebutuhan khusus mereka dalam memperoleh barang dan jasa yang diinginkan oleh mereka dan tersedia dalam perekonomian.

Laporan arus kas merupakan laporan keuangan dasar yang dapat memprediksikan kepastian kas perusahaan di masa yang akan datang. Laporan arus kas sendiri berguna untuk menyediakan informasi yang relevan mengenai penerimaan dan pengeluaran kas suatu entitas dalam satu periode tertentu.

Menurut Kieso et al. (2014:196) menyatakan definisi laporan arus kas sebagai berikut:

“The primary purpose of the statement of cash flow is to provide relevant information about the cash receipts and cash payment of an enterprise during a period”.

Menurut Warren et al. (2014:726) mengungkapkan bahwa:

“The statement cash flows report a company’s cash inflows and outflows for a period”.

Berdasarkan penjelasan di atas dapat dilihat bahwa laporan arus kas memegang peranan penting dalam menunjukan perubahan kas dan setara kas yang

dimiliki perusahaan serta menyediakan informasi yang relevan mengenai sumber dan pemakaian kas pada perusahaan dalam suatu periode tertentu.

2.1.2.2 Tujuan dan Kegunaan Laporan Arus Kas

Tujuan utama dari laporan arus kas adalah menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas di suatu perusahaan selama satu periode akuntansi.

Menurut PSAK No.2 Tahun 2013, disebutkan tujuan laporan arus kas sebagai berikut:

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya.

Menurut Kieso et al. (2014:196) tujuan laporan arus kas adalah:

“The statement of cash flows reports the following: (1) the cash effects of operations during a period, (2) investing transactions, (3) financing transactions, and (4) the net increase or decrease in cash during the period. Reporting the sources, uses, and net increase or decrease in cash helps investors, creditors, and others know what is happening to a company’ most liquid resource. Because most individuals maintain a checkbook and prepare a tax return on cash basis”.

Menurut Warren et al. (2014:726) mengungkapkan kegunaan laporan arus kas bahwa:

The statement of cash flows provides useful information about a company’s ability to do the following:

1. Generate cash from operations

2. Maintains and expand its operating capacity 3. Meet its financial obligations

Menurut PSAK No.2 Tahun 2013, kegunaan atau manfaat laporan arus kas, antara lain:

1. Laporan arus kas dapat memberikan informasi yang memungkinkan para pengguna untuk mengevaluasi perubahan dalam aset bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahaan keadaan dan peluang.

2. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pengguna mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai perusahaan.

3. Informasi arus kas juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama. 4. Informasi arus kas historis sering digunakan sebagai indikator dari jumlah,

waktu, dan kepastian arus kas masa depan.

5. Informasi arus kas berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan kas bersih serta dampak perubahan harga.

2.1.2.3 Komponen Laporan Arus Kas

Laporan arus kas mengklasifikasikan penerimaan dan pengeluaran kas dalam tiga kategori utama, yaitu arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan.

Sebagaimana yang dinyatakan oleh PSAK No.2 Tahun 2013 sebagai berikut:

Perusahaan menyajikan arus kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan diantara ketiga jenis aktivitas tersebut.

Berdasarkan pernyataan di atas maka laporan arus kas terdiri dari tiga komponen utama yaitu sebagai berikut:

1. Arus Kas dari Aktivitas Operasi

Menurut PSAK No. 2 Tahun 2015 mendefinisikan jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator utama untuk menentukan apakah operasi entitas dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar dividen, dan melakukan investasi baru tanpa mengandalkan sumber pendapatan dari luar.

Menurut Warren et al. (2014:727) mengatakan bahwa:

“Cash flows from operating activities reports the cash inflows and outflows from a company's day to day operations”.

Oleh karena itu, arus kas dari aktivitas operasi pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi.

Beberapa contoh aktivitas operasi menurut PSAK No.2 Tahun 2015, antara lain:

1. Penerimaan kas dari penjualan barang atau jasa.

2. Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain. 3. Pembayaran kas kepada pemasok barang dan jasa.

4. Pembayaran kas kepada karyawan.

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi lainnya.

6. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

7. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

2. Arus Kas dari Aktivitas Investasi

Menurut Warren et al. (2014:728) mengungkapkan bahwa:

“Cash flows from investing activities show the cash inflows and outflows related to changes in company’s long term assets”.

Menurut PSAK No.2 Tahun 2015 menyatakan bahwa aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas. Arus kas yang berasal dari aktivitas investasi perlu dilakukan

pengungkapan terpisah karena arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan menghasilkan pendapatan dan arus kas masa depan.

Beberapa contoh aktivitas investasi menurut PSAK No.2 Tahun 2015, antara lain:

1. Pembayaran kas untuk membeli aset tetap, aset tidak berwujud, dan aset jangka panjang lainnya, termasuk biaya pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri.

2. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, serta aset tidak berwujud dan aset jangka panjang lainnya.

3. Perolehan saham atau instrumen keuangan perusahaan lain.

4. Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan).

5. Pembayaran kas sehubungan dengan future contracts, forward contracts, option contracts, dan swap contracts, kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan, atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

3. Arus Kas dari Aktivitas Pendanaan

Menurut Warren et al. (2014:729) mengatakan bahwa:

“Cash flows from financing activities show the cash inflows and outflows related to changes in company’s long term liabilities and stockholder’s equity”.

Menurut PSAK No. 2 Tahun 2015 menyatakan bahwa aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta kompensasi kontribusi modal dan pinjaman entitas. Arus kas yang timbul dari aktivitas pendanaan perlu dilakukan pengungkapan terpisah karena berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal entitas.

Beberapa contoh dari aktivitas pendanaan menurut PSAK No. 2 Tahun 2015, antara lain:

1. Penerimaan kas dari emisi saham atau instrumen modal lainnya.

2. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan.

3. Penerimaan dari emisi obligasi, pinjaman, wesel, dan pinjaman lainnya. 4. Pelunasan pinjaman.

5. Pembayaran kas oleh penyewa untuk mengurangi saldo kewajiban yang berkaitan dengan sewa pembiayaan.

2.1.2.4 Pelaporan Arus Kas

Setiap perusahaan diminta untuk mencantumkan laporan arus kas dalam setiap laporan keuangannya sesuai dengan pedoman yang berlaku yaitu PSAK No. 2 Tahun 2015.

1. Pelaporan Arus Kas dari aktivitas Operasi

Menurut PSAK No. 2 Tahun 2015, perusahaan melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu dari metode berikut:

a. Metode langsung, dengan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan; atau

b. Metode tidak langsung, dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral) atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Namun dalam PSAK No. 2 paragraf 18 menganjurkan agar perusahaan melaporkan arus kas operasi ini dengan menggunakan metode langsung. Metode ini menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung. Dengan metode langsung, informasi mengenai kelompok untuk penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh dari; catatan akuntansi perusahaan, atau penyesuaian penjualan, beban pokok penjualan, dan pos-pos lain dalam laporan laba rugi untuk:

a. Perubahan persediaan, piutang usaha, dan utang usaha selama periode berjalan.

b. Pos bukan kas lainnya, dan

Dalam metode tidak langsung, arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih dari pengaruh:

a. Perubahan persediaan dan piutang usaha serta utang usaha selama periode berjalan.

b. Pos bukan kas seperti penyusutan, penyisihan, pajak ditangguhkan, keuntungan dan kerugian valuta asing yang belum direalisasi, laba perusahaan asosiasi yang belum dibagikan, serta hak minoritas dalam laba atau rugi konsolidasi.

c. Semua pos lain yang berkaitan dengan arus kas investasi atau pendanaan. Sebagai alternatif, berdasarkan arus kas bersih dari aktivitas operasi dapat dilaporkan (tidak langsung) dengan menyajikan pendapatan dan beban yang diungkapkan dalam laporan laba rugi serta perubahaan dalam persediaan, putang usaha, dan utang usaha selama periode.

Menurut Stice et al. (2007:290) metode langsung pada dasarnya adalah pemeriksaan kembali setiap pos (atau akun) laporan laba rugi dengan tujuan melaporkan seberapa banyak kas yang diterima atau dikeluarkan sehubungan dengan pos tersebut. Seperti pada akun penjualan di laporan laba rugi, terdapat pos yang berhubungan dengan laporan arus kas, yang disebut dengan kas yang diterima dari pelanggan. Untuk harga pokok penjualan, pos yang berhubungan adalah kas yang dibayar untuk persediaan. Untuk menyiapkan bagian aktivitas operasi dengan metode langsung, setiap pos dalam laporan laba rugi harus disesuaikan untuk pengaruh-pengaruh akrual.

Sedangkan metode tidak langsung menurut Stice et al. (2007:290) merupakan penyusunan laporan arus kas yang dimulai dengan laba bersih yang dilaporkan di laporan laba rugi, dan menyesuaikan nilai akrual ini untuk setiap hal yang tidak memengaruhi arus kas. Penyesuaiannya adalah dalam tiga hal dasar:

1. Pendapatan dan beban yang tidak melibatkan arus kas masuk dan arus kas keluar.

2. Keuntungan dan kerugian karena aktivitas investasi atau aktivitas pendanaan.

3. Penyesuaian untuk perubahan-perubahan dalam aset dan kewajiban lancar yang mengindikasikan sumber-sumber pendapatan dan beban-beban non-kas.

Tabel 2.1

Laporan Arus Kas Metode Langsung Arus kas dari aktivitas operasi

Penerimaan kas dari pelanggan xx Pembayaran kas pada pemasok dan karyawan xx Kas yang dihasilkan dari operasi xx

Pembayaran bunga xx

Pembayaran pajak penghasilan xx

Arus kas bersih dari (untuk) aktivitas operasi xx Arus kas dari aktivitas investasi

Akuisisi entitas anak x dengan kas xx

Pembelian aset tetap xx

Hasil dari penjualan peralatan xx

Penerimaan bunga xx

Penerimaan dividen xx

Arus kas bersih dari (untuk) aktivitas investasi xx Arus kas dari aktivitas pendanaan

Hasil dari penerbitan modal saham xx Hasil dari pinjaman jangka panjang xx

Pembayaran utang sewa pembiayaan xx

Pembayaran dividen xx

Arus kas bersih dari (untuk) pendanaan xx

Kenaikan bersih kas dan setara kas xx

Kas dan setara kas pada awal periode xx Kas dan setara kas pada akhir periode xx

Sumber : PSAK No. 2 Tahun 2015

Tabel 2.2

Laporan Arus Kas Metode Tidak Langsung Arus kas dari aktivitas operasi

Laba sebelum pajak xx

Penyesuaian untuk:

Penyusutan xx

Kerugian selisih kurs xx

Pendapatan investasi xx

Beban bunga xx

Kenaikan/ penurunan piutang usaha dan piutang

lainnya xx

Penurunan/ kenaikan persediaan xx Kas yang dihasilkan dari operasi xx

Pembayaran bunga xx

Pembayaran pajak penghasilan xx

Arus kas bersih dari (untuk) aktivitas operasi xx Arus kas dari aktivitas investasi

Akuisisi entitas anak x dengan kas xx

Pembelian aset tetap xx

Hasil dari penjualan peralatan xx

Penerimaan bunga xx

Penerimaan dividen xx

Arus kas bersih dari (untuk) aktivitas investasi xx Arus kas dari aktivitas pendanaan

Hasil dari penerbitan modal saham xx Hasil dari pinjaman jangka panjang xx Pembayaran utang sewa pembiayaan xx

Pembayaran dividen xx

Arus kas bersih dari (untuk) pendanaan xx

Kas dan setara kas pada awal periode xx Kas dan setara kas pada akhir periode xx

Sumber : PSAK No.2 Tahun 2015

Penghitungan total arus kas menggunakan metode langsung maupun tidak langsung akan menghasilkan jumlah yang sama. Perbedaan signifikan diantara kedua metode ini hanyalah dari sisi penyampaian informasi dan penggunaannya.

1. Dari sisi informasi

Metode langsung akan menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung. Selain itu dengan metode langsung juga informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh dari catatan akuntansi perusahaan atau dengan menyesuaikan penjualan dan pos-pos lain dalam laporan laba rugi.

2. Dari sisi pemakaian

Metode tidak langsung lebih disukai dibandingkan dengan metode langsung dan digunakan oleh kebanyakan perusahaan karena relatif lebih mudah digunakan dan merekonsiliasikan perbedaan antara laba bersih dengan arus kas bersih dari aktivitas operasi.

2. Pelaporan Arus Kas dari Aktivitas Investasi dan Pendanaan

Menurut PSAK No. 2 Tahun 2015, perusahaan harus melaporkan secara terpisah kelompok utama penerimaan kas bruto dan pengeluaran kas bruto yang berasal dari aktivitas investasi dan pendanaan, kecuali sebagaimana dijelaskan pada pelaporan arus kas atas dasar arus kas bersih, yaitu:

a. Pelaporan arus kas atas dasar arus kas bersih

Arus kas berasal dari aktivitas operasi, investasi, dan pendanaan berikut ini dijelaskan menurut arus kas bersih:

1. Penerimaan dan pengeluaran kas untuk kepentingan para pelanggan apabila arus kas tersebut lebih mencerminkan aktivitas pelanggan dari pada aktivitas perusahaan, dan

2. Penerimaan dan pengeluaran kas untuk pos-pos dengan perputaran cepat, volume transaksi yang benar, dan dengan jangka waktu singkat.

Beberapa contoh penerimaan kas dan pembayaran kas adalah: 1. Penerimaan dan pembayaran rekening giro.

2. Dana pelanggan yang dikelola oleh perusahaan investasi.

3. Sewa yang ditagih oleh pengelola dan selanjutnya disetor kepada pemilik properti.

2.1.3 Laba

2.1.3.1 Pengertian Laba

Setiap perusahaan berusaha untuk memperoleh laba yang maksimal. Laba yang diperoleh perusahaan akan berpengaruh terhadap kelangsungan hidup perusahaan tersebut. Pengertian laba menurut Soemarso (2004) laba adalah selisih lebih pendapatan atas beban sehubungan dengan usaha untuk memperoleh pendapatan tersebut selama periode tertentu. Menurut Harahap (2009:113) laba adalah kelebihan penghasilan di atas biaya selama satu periode akuntansi.

Menurut Anthony dan Govindarajan (2008:237), laba merupakan ukuran kinerja yang berguna karena laba memungkinkan manajemen senior untuk dapat menggunakan satu indikator yang komprehensif, dibandingkan jika harus menggunakan beberapa indikator (beberapa di antaranya mengarah kepada hal yang berbeda).

Dari beberapa pengertian di atas maka dapat diambil kesimpulan bahwa laba adalah imbalan atas upaya perusahaan dalam menghasilkan dan menjual barang/ jasa dan menjadi salah satu ukuran kinerja perusahaan yang beguna bagi manajemen perusahaan maupun pihak lain dalam melakukan investasi di masa yang akan datang.

2.1.3.2 Konsep Pengukuran Laba

Menurut Hendriksen (2000:332) menetapkan konsep dalam mendefinisikan dan mengukur laba pada tiga tingkatan, antara lain:

1. Konsep Laba pada Tingkat Sintaktik

Pada tingkat sintaktik, konsep laba dihubungkan dengan konvensi (kebiasaan) dan aturan logis serta konsisten dengan berdasarkan pada premis dan konsep yang telah berkembang dari praktik akuntansi yang ada. Bentuk penjabaran pada tingkat sintaktik adalah mendefinisikan laba sebagai selisih pengukuran dan penandingan antara pendapatan dan biaya. Konsep laba dalam tataran sintaktik membahas mengenai bagaimana laba diukur, diakui, dan disajikan. Terdapat dua pendekatan pada tingkat sintaktik ini, yaitu:

a. Pendekatan transaksi, pada prinsipnya pendekatan ini mencatat perubahan nilai aktiva dan kewajiban hanya bila diakibatkan dari suatu transaksi baik transaksi eksternal maupun transaksi internal.

b. Pendekatan kegiatan, pada prinsipnya menitikberatkan pada penjelasan suatu kejadian atau aktivitas perusahaan daripada pelaporan suatu transaksi.

2. Konsep Laba pada Tingkat Semantik

Pada konsep ini, laba ditelaah melalui hubungannya dengan realita ekonomi. Dalam usahanya memberikan makna interpretatif dari konsep laba akuntansi. Konsep laba dalam tataran semantik berkaitan dengan masalah makna apa yang harus dilekatkan oleh perekayasa pelaporan pada simbol atau elemen laba sehingga laba bermanfaat dan bermakna sebagai informasi. Terdapat beberapa fungsi laba dalam tataran semantik, antara lain:

a. Sebagai suatu pengukur efisiensi. Laba dapat diinterpretasi sebagai pengukur keefisienan (efisiensi) bila dihubungkan dengan tingkat investasi karena efisiensi secara konseptual merupakan suatu hubungan atau indeks. Oleh investor, laba sebagai pengukur efisiensi digunakan dalam bentuk kembalian atas investasi.

b. Sebagai konfirmasi harapan investor. Perekayasa pelaporan juga berusaha menyediakan informasi untuk meyakinkan bahwa harapan-harapan investor atau pemakai lainnya di masa lalu tentang kinerja perusahaan memang terealisasi, sehingga laba dapat diinterpretasi sebagai sarana untuk mengonfirmasi harapan-harapan tersebut.

3. Konsep Laba pada Tingkat Pragmatik

Tataran pragmatik dalam teori komunikasi berkepentingan untuk menentukan apakah pesan sampai kepada penerima dan mempengaruhi perilaku sebagaimana diarahkan, sedangkan dalam teori akuntansi tataran pragmatik membahas mengenai apakah informasi laba bermanfaat atau apakah informasi laba nyatanya digunakan. Terdapat empat pendekatan pada tingkat pragmatis ini, yaitu:

a. Berdasakan pendekatan prediktor aliran kas ke investor, hubungan logis antara laba dan aliran kas ke investor dan kreditor sebagaimana dinyatakan oleh FASB dalam tujuan pelaporan keuangan dapat membantu investor dan kreditor dalam mengembangkan model untuk memprediksi aliran kas ke mereka guna menilai investasi atau kapitalnya.

b. Pendekatan yang lain adalah perkontrakan efisien. Teori ini merupakan bagian atau turunan dari teori keagenan, sehingga didasarkan atas berbagai aspek dan implikasi hubungan keagenan. Pemasukan angka akuntansi (angka laba) dalam kontrak mendorong pihak berkontrak (terutama agen) untuk mencapai tujuan kontrak sehingga kontrak menjadi efisien.

c. Laba juga dapat digunakan sebagai pengendalian manajemen, yaitu sebagai pengukur kinerja divisi atau manajernya. Perilaku manajer dikendalikan melalui laba dengan cara mengaitkan kompensasi dengan laba sebagai pengukur kinerja.

d. Efisiensi pasar dalam kaitannya dengan konsep laba dalam tataran pragmatik harus dikaitkan dengan sistem informasi, yaitu mekanisme

penyediaan informasi dengan segala regulasi yang berlaku dalam lingkup beroperasinya pasar modal.

2.1.3.3 Kegunaan Laba

Laba merupakan indikasi kesuksesan suatu badan usaha, oleh karena itu memperoleh laba adalah tujuan utama setiap badan usaha. Informasi mengenai laba perusahaan merupakan informasi yang penting, baik bagi pihak internal maupun bagi pihak eksternal perusahaan. Menurut Hendriksen (2000:331) tujuan yang lebih spesifik dari penggunaan laba mencakup:

1. Penggunaan laba sebagai pengukuran efisiensi manajemen.

2. Penggunaan angka laba historis untuk membantu meramalkan arah masa depan dari perusahaan atau pembagian dividen masa depan.

3. Penggunaan laba sebagai pengukuran pencapaian dan sebagai pedoman untuk keputusan manajerial masa depan.

4. Penggunaan laba sebagai dasar untuk perpajakan.

5. Penggunaan laba sebagai alat mengatur perusahaan yang terikat pada perusahaan publik.

6. Penggunaan angka laba oleh ekonom dalam mengevaluasi alokasi sumberdaya.

2.1.3.4 Laba Bersih

Laba bersih adalah salah satu komponen yang berada di dalam laporan laba rugi komprehensif. Unsur-unsur yang membentuk laba adalah pendapatan

dan biaya. Soemarso (2004:235) menyatakan bahwa laba bersih merupakan selisih lebih semua pendapatan dan keuntungan terhadap semua biaya-biaya.

Menurut Kieso et al. (2014:147) mengatakan bahwa: “Net income represents the income after all revenues and expenses for a period are considered. It is viewed by many as the most important measure of company;’s success or failure for a given period of time”. Dapat diartikan bahwa laba bersih merupakan hasil bersih dari kinerja perusahaan selama satu periode waktu. Hasil bersih dari kinerja perusahaan seperti yang telah dikurangi oleh bermacam-macam beban termasuk beban pajak. Hasil bersih tersebut sering disebut laba bersih ketika pendapatan lebih besar dibandingkan beban.

Dengan begitu dapat disimpulkan bahwa yang dimaksud dengan laba bersih adalah hasil bersih yang didapatkan oleh perusahaan yang nilainya tetap positif setelah dikurangi dengan beban-beban dan pajak penghasilan.

2.1.4 Saham

2.1.4.1 Pengertian Saham

Investasi dalam saham merupakan salah satu investasi yang menjanjikan keuntungan bagi investor. Keuntungan yang dijanjikan bagi para investor berupa dividen atau capital gain. Fahmi (2011:68) menyebutkan bahwa saham adalah tanda bukti penyertaan kepemilikan modal/ dana pada suatu perusahaan; kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya; dan persediaan yang siap untuk dijual.

Menurut Husnan (2005:29) mengatakan bahwa:

“Saham merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan perusahaan yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya”.

Dari beberapa pengertian tersebut maka dapat disimpulkan bahwa saham adalah tanda bukti pernyataan atau pemilikan seseorang atau badan dalam suatu perusahaan yang menunjukkan hak pemilik tanda bukti tersebut untuk memperoleh bagian dari prospek atau kekayaan perusahaan yang menerbitkan sekuritas tersebut.

2.1.4.2 Jenis Saham

Menurut Rusdin (2008), jenis saham dibedakan menjadi dua bagian, yang pertama saham berdasarkan manfaat yang diperoleh pemegang saham, dan saham berdasarkan cara peralihannya.

1. Saham berdasarkan manfaat yang diperoleh pemegang saham

Menurut Rusdin (2008), saham berdasarkan manfaat yang diperoleh oleh pemegang saham dibagi kedalam dua bagian, yaitu:

a. Saham Biasa (Common Stock)

Merupakan jenis saham yang paling sering dipergunakan oleh emiten untuk memperoleh dana dari masyarakat dan juga jenis yang paling populer di pasar modal.

Saham biasa memiliki karakteristik sebagai berikut:

1. Hak klaim terakhir atas aktiva perusahaan jika perusahaan dilikuidasi. 2. Hak suara proposional pada pemilihan direksi serta keputusan lain yang

ditetapkan oleh Rapat Umum Pemegang Saham (RUPS). 3. Hak tanggung jawab terbatas.

4. Hak memesan saham terlebih dahulu sebelum saham ditawarkan kepada masyarakat.

b. Saham Istimewa (Preferen Stock)

Saham istimewa adalah saham yang berbentuk gabungan antara obligasi dan saham biasa, jenis saham ini sering juga disebut dengan sekuritas campuran. Dibandingkan dengan saham biasa, saham istimewa mempunyai beberapa preferensi tertentu di atas pemegang saham biasa terutama dalam hal pembagian dividen dan pembagian kekayaan. Akan tetapi di lain pihak, pemegang saham istimewa juga ada kelemahannya dibandingkan dengan pemegang saham biasa, karena pemegang saham istimewa tidak mempunyai hak suara dalam RUPS (Rapat Umum Pemegang Saham).

Karakteristik saham istimewa adalah: 1. Pembayaran dividen tetap.

2. Hak klaim lebih dulu dibandingkan dengan saham biasa apabila perusahaan dilikuidasi.

3. Dapat dikonversikan menjadi saham biasa.

4. Memiliki prioritas yang lebih tinggi dibandingkan dengan pemegang saham biasa.

2. Saham berdasarkan cara peralihan

Menurut Rusdin (2008), saham berdasarkan cara peralihan dibagi kedalam dua bagian, yaitu:

a. Saham Atas Unjuk

Saham atas unjuk adalah saham yang tidak ditulis nama pemiliknya agar mudah dipindah tangankan dari satu investor ke investor lainnya, oleh karena itu kualitas kertas lembar saham dibuat spesifik agar sulit untuk dipalsukan. Dalam saham jenis ini pada sertifikatnya tidak tercantum nama pemilik saham sehingga apabila saham ini akan dijual oleh pemiliknya akan mudah dalam pelaksanaannya.

b. Saham Atas Nama

Saham atas nama adalah saham yang ditulis dengan jelas nama pemiliknya dan nama ini akan tercantum dalam buku perseroan sehingga apabila terjadi pemindahan saham atas nama maka harus menempuh prosedur tertentu yang harus dipenuhi. Saham ini mempunyai tingkat keamanan yang tinggi sebab sudah tercantum dalam buku perusahaan.

2.1.4.3 Keuntungan dan Risiko Investasi Saham 1. Keuntungan yang diterima pemilik saham

Menurut Vinda (2014), keuntungan yang menjadi daya tarik investasi saham adalah menerima dividen dan mendapatkan capital gain.

a. Dividen

Dividen adalah keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Biasanya dividen dibagikan setelah

adanya persetujuan pemegang saham dan dilakukan setahun sekali. Agar investor berhak mendapatkan dividen, pemodal tersebut harus memegang saham tersebut untuk kurun waktu tertentu, sehingga kepemilikan saham tersebut diakui sebagai pemegang saham dan berhak mendapatkan dividen. Dividen yang diberikan perusahaan dapat berupa dividen tunai yaitu uang atau dividen saham dimana pemegang saham mendapatkan jumlah saham tambahan sesuai porsi saham yang dimiliki.

b. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual saham pada saat transaksi. Capital gain terbentuk karena aktivitas perdagangan di pasar sekunder. Di pasar sekunder tersebut, harga saham sangat dipengaruhi oleh permintaan dan penawaran. Faktor nilai saham yang dihitung berdasarkan aset perusahaan belum tentu berpengaruh banyak pada harga asli saham di pasar modal karena ada faktor lain yang mempengaruhi, seperti spekulasi, sentimen pasar, ekspansi, dan potensi perusahan dimasa depan, peraturan pemerintah dan pemegang kendali manajemen perusahaan.

2. Risiko Saham

Menurut Vinda (2014), saham dikenal memiliki karakteristik high risk-high return, artinya mempunyai peluang keuntungan yang tinggi namun memiliki potensi risiko yang tinggi pula. Saham memungkinkan pemodal mendapatkan keuntungan dalam jumlah besar dalam waktu singkat, namun seiring dengan

berfluktuasinya harga saham dapat membuat investor mengalami kerugian besar dalam waktu singkat.

Sebagai instrumen investasi, saham memiliki risiko, antara lain: a. Capital Loss

Capital loss merupakan kebalikan dari capital gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli.

b. Risiko Likuidasi

Perusahaan yang dinyatakan bangkrut atau perusahaan tersebut dibubarkan disebut dengan likuidasi. Dalam hal ini hak klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dilunasi. Jika terdapat sisa dari penjualan kekayaan perusahaan untuk melunasi kewajiban perusahaan, maka sisa tersebut dibagi secara proposional kepada seluruh pemegang saham.

Apabila tidak terdapat sisa dari penjualan kekayaan perusahaan untuk melunasi kewajiban, maka pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut. Kondisi ini merupakan risiko yang terberat dari pemegang saham, untuk itu seorang pemegang saham dituntut untuk secara terus menerus mengikuti perkembangan perusahaan.

2.1.5 Harga Saham

2.1.5.1 Pengertian Harga Saham

Harga saham adalah nilai dari suatu saham yang mencerminkan kekayaan suatu perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau fluktuasinya ditentukan oleh kekuatan permintaan dan penawaran yang terjadi di

pasar modal. Semakin banyak investor yang ingin membeli saham, maka harga saham tersebut akan semakin meningkat. Sebaliknya semakin banyak investor yang ingin menjual saham, maka harga saham tersebut akan semakin menurun. Menurut Anoraga (2006:229), harga saham adalah nilai sekarang dari arus kas yang akan diterima oleh pemilik saham dikemudian hari.

Menurut pendapat yang dikemukakan oleh Hartono (2003:88),bahwa: “Harga saham yang terjadi di pasar bursa pada saat tertentu ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa”.

Menurut Rusdin (2008) harga saham yaitu:

“Harga saham ditentukan menurut hukum permintaan penawaran atau kekuatan tawar menawar. Makin banyak orang yang ingin membeli, maka harga saham tersebut cenderung naik. Sebaliknya, makin banyak orang yang ingin menjual saham, maka saham tersebut akan bergerak turun.” Berdasarkan beberapa pengertian di atas maka dapat diambil kesimpulan bahwa yang dimaksud dengan harga saham adalah nilai dari suatu saham yang terbentuk akibat diperjual-belikan saham tersebut di pasar sekunder dan besarnya nilai dipengaruhi oleh permintaan dan penawaran atas saham tersebut.

Menurut Martalena dan Malinda (2011:57) nilai dari suatu saham dapat memiliki empat konsep:

1. Nilai Nominal

Merupakan nilai per lembar saham yang berkaitan dengan akuntansi dan hukum. Nilai ini diperlihatkan pada neraca perusahaan dan merupakan modal disetor penuh dibagi dengan jumlah saham yang sudah diedarkan.

2. Nilai Buku

Nilai buku per lembar saham menunjukkan nilai aktiva bersih per lembar saham yang merupakan nilai ekuitas dibagi dengan jumlah lembar saham. 3. Nilai Pasar

Merupakan nilai saham yang ditentukan oleh permintaan dan penawaran yang terbentuk di bursa saham.

4. Nilai Intrinsik

Merupakan harga wajar saham yang mencerminkan harga saham yang sebenarnya. Nilai intrinsik ini merupakan nilai sekarang dari semua arus kas di masa mendatang (yang berasal dari capital gain dan dividen)

Dalam penelitian ini, harga saham yang digunakan adalah harga saham dihitung dari harga saham penutupan (closing price) pada setiap akhir transaksi yang dikalkulasikan menjadi rata-rata harga saham selama 7 hari periode jendela (Hartono, 2013). Harga saham penutupan (closing price) yaitu harga yang diminta oleh penjual atau harga perdagangan terakhir untuk suatu periode. Harga Close merupakan harga terpenting dengan alasan sebagai berikut:

Harga close ini mencerminkan semua informasi yang ada pada semua pelaku pasar (terutama pelaku pasar institusi yang memiliki informasi yang lebih akurat) pada saat perdagangan saham tersebut berakhir.

Bagi para hedge fund atau pengelola reksadana harga close merupakan penentu dari kinerja dan kekayaan pemodal untuk hari itu.

Harga close mencerminkan posisi harga dimana pemodal berani melakukan posisi hold, dalam menghadapi semua informasi yang mungkin terjadi pada malam hari, ketika tidak terjadi perdagangan.

Lebih dari 90% indikator teknikal yang digunakan oleh pelaku analisis teknikal, menggunakan harga close sebagai input utamanya. Ini menyebabkan posisi dari harga close, bisa memicu signal beli atau signal jual.

2.1.5.2 Proses Terbentuknya Harga Saham

Menurut Hartono (2003:57) transaksi perdagangan saham di bursa menggunakan order driven market system dan sistem lelang kontinyu (continous auction system).

a. Dengan order driven market system berarti bahwa pembeli dan penjual saham yang ingin melakukan transaksi harus melalui broker. Investor tidak dapat langsung melakukan transaksi di lantai bursa. Hanya broker yang dapat melakukan transaksi jual dan beli di lantai bursa berdasarkan order dari investor. Disamping itu broker dapat juga melakukan transaksi untuk dirinya sendiri untuk membentuk portofolionya. Masing-masing perusahaan broker mempunyai staf yang ditugaskan di lantai bursa, staf ini disebut dengan securities dealer-broker representative.

b. Dengan sistem lelang kontinyu maksudnya harga transaksi ditentukan oleh penawaran (supply) dan permintaan (demand) dari investor. Untuk sistem manual, harga penawaran penjualan terendah (ask price) dan harga penawaran

pembelian tertinggi (bid price) dari investor diteriakkan oleh broker di lantai bursa. Seperti di pasar lelang, harga transaksi ditentukan jika ada pertemuan antara harga penawaran dan permintaan.

2.1.5.3 Analisis Terhadap Harga Saham

Analisis saham umumnya dapat dilakukan oleh para investor dengan mengamati dua pendekatan dasar, yaitu:

1. Analisis Fundamental

Menurut Sutrisno (2005:331), analisis fundamental merupakan pendekatan analisis harga saham yang menitikberatkan pada kinerja perusahaan yang mengeluarkan saham dan analisis ekonomi yang akan mempengaruhi masa depan perusahaan.

Dengan demikian analisis fundamental merupakan analisis pada berbagai data riil yang memproyeksikan kinerja keuangan perusahaan dan kejadian-kejadian yang secara langsung maupun tidak langsung mempengaruhi kinerja keuangan perusahaan. Beberapa indikator yang umum digunakan, antara lain: laba perusahaan, pertumbuhan penjualan, pengembalian atas ekuitas (return on equity), margin laba (profit margin), dan data keuangan lainnya sebagai sarana untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan di masa yang akan datang.

2. Analisis Teknikal

Menurut Sutrisno (2005:330) menyatakan bahwa:

Analisis teknikal adalah pendekatan investasi dengan cara mempelajari data historis dari harga saham serta menghubungkannya dengan trading

volume yang terjadi dan kondisi ekonomi pada saat itu. Analisis ini hanya mempertimbangkan pergerakan harga saja tanpa memperhatikan kinerja perusahaan yang mengeluarkan saham. Pergerakan harga tersebut dihubungkan dengan keajadian-kejadian pada saat itu seperti adanya pengaruh ekonomi, pengaruh politik, pengaruh statement perdagangan, pengaruh psikologis maupun pengaruh isu-isu lainnya.

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga saham di periode yang lalu dan upaya untuk menentukan kapan investor harus membeli, menjual atau mempertahankan sahamnya dengan menggunakan indikator-indikator teknis atau menggunakan analisis grafik. Indikator teknis yang digunakan adalah trend yang mengikuti pasar (moving average), volume perdagangan, dan short interest ratio. Sedangkan analisis grafik diharapkan dapat mengidentifikasi berbagai pola seperti key reserval, head and shoulders, dan sebagainya. Analisis ini menggunakan data pasar dari saham, seperti harga dan volume transaksi penjualan saham.

2.1.5.4 Faktor yang Mempengaruhi Harga Saham

Menurut Vinda (2014), secara grafis faktor yang mempengaruhi harga saham dapat dibagi menjadi tiga golongan, yaitu:

1. Pengaruh Eksternal

Menurut Vinda (2014), pengaruh eksternal dibagi kedalam lima bagian, yaitu:

a. Penawaran dan Permintaan

Pada dasarnya harga saham dipengaruhi oleh interaksi antara penawaran dan permintaan. Jumlah penawaran dan permintaan tersebut akan mencerminkan

kekuatan pasar. Jika jumlah penawaran lebih besar dari permintaan, pada umumnya harga saham akan mengalami penurunan dan begitu pula sebaliknya.

Kekuatan pasar juga dapat dilihat dari data mengenai sisa beli dan sisa jual. Bagi investor yang merencanakan investasi jangka pendek maupun jangka panjang, perlu diketahui tingkat likuiditas suatu efek dan posisinya di suatu pasar, apakah efek tersebut banyak diminati masyarakat atau tidak.

b. Tingkat Efisiensi Pasar Modal

Pasar modal yang efisien didefinisikan sebagai pasar modal yang sekuritasnya mencerminkan semua informasi yang relevan. Semakin cepat harga baru tercermin dalam sekuritas, semakin efisien pasar modal tersebut. Penyampaian informasi yang sangat sempurna menghalangi investor manapun untuk memperoleh laba ekonomi yang didapat dengan cara memanipulasi informasi yang ada.

c. Tingkat Risiko

Ada tiga tingkat risiko yang dapat mempengaruhi harga saham di bursa, yaitu:

1. Risiko negara (country risk), merupakan risiko secara umum dalam melakukan investasi di suatu negara. Keadaan negara yang stabil akan memiliki risiko yang lebih kecil jika dibandingkan dengan keadaan negara yang tidak stabil.

2. Risiko pasar (market risk), merupakan suatu risiko perusahaan yang bergerak pada suatu pasar tertentu. Pasar yang telah dipenuhi oleh

pemain pasar akan lebih berisiko dari pada pasar yang lebih sedikit pemainnya.

3. Risiko perusahaan (company risk), terdiri dari risiko usaha dan risiko keuangan. Risiko usaha adalah risiko yang harus dihadapi jika perusahaan menggunakan modal ekuitas tanpa membuka utang. Risiko keuangan merupakan risiko yang harus ditanggung oleh pemegang saham karena perusahaan menggunakan dana dari luar.

d. Tingkat Inflasi Suatu Negara

Tingkat pengembalian investasi atas saham disebut sebagai tingkat pengembalian nominal. Namun tingkat pengembalian tersebut tidak menggambarkan keadaan yang sebenarnya, karena ada pengaruh dari faktor inflasi. Tingkat pengembalian normal setelah dikurangi tingkat inflasi merupakan tingkat pengembalian investasi yang rill dan benar-benar diperoleh investor.

e. Tingkat Pajak

Pada sejumlah negara, terdapat pengenaan pajak terhadap capital gain yang diperoleh investor dengan tarif yang relatif tinggi. Hal ini akan menjadi pertimbangan investor dalam melakukan investasinya. Di Indonesia, pajak atas transaksi di bursa ditetapkan pada saat penjualan dan dibayar dimuka tanpa melihat keuntungan dan kerugian atas investasi tersebut.

2. Perilaku Investor

Investor yang masuk ke bursa memiliki berbagai motif dan tujuan dalam melakukan investasinya. Jika ditinjau dari segi tujuannya, investor dapat dibagi menjadi empat kelompok, yaitu:

a. Investor yang bertujuan memperoleh dividen.

Kelompok ini mencari perusahaan yang sudah sangat stabil, harapan kelompok ini adalah untuk memperoleh dividen yang cukup dan sudah terjamin setiap tahunnya.

b. Investor yang bertujuan berdagang.

Kelompok ini dalam membeli saham bertujuan untuk memperoleh keuntungan dari selisih positif harga beli saham dengan harga jual saham tersebut.

c. Investor yang berkepentingan dalam pemilikan saham perusahaan. Bagi kelompok ini, yang penting adalah keikutsertaan mereka sebagai pemilik perusahaan. Para investor ini cenderung memilih saham yang sudah memiliki nama baik. Kelompok ini tidak aktif dalam perdagangan bursa.

d. Investor yang bertujuan spekulasi.

Kelompok investor ini lebih menyukai saham-saham perusahaan yang belum berkembang, tetapi diyakini akan berkembang baik. Pada umumnya kegiatan pasar modal, para spekulator memiliki peranan untuk meningkatkan aktifitas pasar sekaligus meningkatkan likuiditas saham.

3. Kinerja Keuangan Emiten

Kinerja keuangan emiten selama ini dianggap sebagai faktor terpenting dalam penentuan harga saham perusahaan. Hal ini disebabkan karena kinerja keuangan emiten merupakan faktor yang paling objektif dan cukup representatif untuk menggambarkan harga saham perusahaan.

Kinerja keuangan emiten sering diukur dengan menggunakan informasi keuangan yang dihasilkan selama satu periode tertentu yang tercermin pada laporan keuangannya. Informasi keuangan inilah yang sering digunakan investor untuk menilai harga saham dan membantu dalam pengambilan keputusan investasi.

2.2 Penelitian Terdahulu

Tabel 2.3 Penelitian Terdahulu

No Penelitian Judul Hasil Penelitian

1 Iwan Hermansyah dan Eva Ariesanti (2008) Pengaruh Laba Bersih Terhadap Harga Saham (Sensus Pada Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Jakarta)

Laba bersih kecil pengaruhnya terhadap harga pasar saham.

2 Meythi dan Selvy Hartono

(2012)

Pengaruh Informasi Laba dan Arus Kas Terhadap Harga Saham (Pada Perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2004 sampai

Secara parsial, laba berpengaruh signifikan terhadap harga saham. Secara parsial, arus kas dari aktivitas operasi, aktivitas investasi, aktivitas pendanaan tidak berpengaruh terhadap harga saham. Secara simultan, laba, arus kas dari aktivitas operasi, aktivitas

No Penelitian Judul Hasil Penelitian

2006) investasi, dan aktivitas pendanaan berpengaruh signifikan terhadap harga saham. 3 Lailan Paradiba dan Karlonta Nainggolan (2015) Pengaruh Laba Bersih Operasi Terhadap Harga Saham (Pada Perusahaan Food and Beverage yang Terdaftar di BEI)

Laba bersih operasi memiliki pengaruh positif terhadap harga saham. 4 Naimah Zaroh (2000) Kandungan Informasi Laba Akuntansi dan Arus Kas Terhadap Harga Saham

Laba akuntansi tidak berpengaruh secara signifikan terhadap harga saham. Total arus kas memiliki pengaruh signifikan terhadap harga saham. Arus kas dari aktivitas operasi, investasi, dan pendanaan berpengaruh secara signifikan terhadap harga saham.

5 Vicky

Octavia (2008)

Analisis Pengaruh Total Arus Kas, Komponen Arus Kas, dan Laba Akuntansi Terhadap Harga Saham (Studi Pada Saham LQ 45 Periode 2002-2004)

Secara parsial total arus kas, arus kas operasi, arus kas investasi, arus kas pendanaan dan laba akuntansi berpengaruh signifikan terhadap harga saham. Secara simultan total arus kas, arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba akuntansi berpengaruh signifikan terhadap harga saham.

6 Raisa Fitri (2016)

Pengaruh Antara Laba Akuntansi dan Total Arus Kas Terhadap Harga Saham (Studi Pada Perusahaan Sub Sektor Property and Real Estate yang Terdaftar di BEI)

Laba akuntansi berpengaruh terhadap harga saham. Sementara variabel total arus kas tidak berpengaruh terhadap harga saham. 7 Erly Sherlita dan Novaria Oktaviani (2016) Pengaruh Laba Kotor dan Total Arus Kas Terhadap Harga Saham (Studi Pada Perusahaan lndustri Barang dan Konsumsi yang

Secara parsial laba kotor berpengaruh terhadap harga saham, sedangkan total arus kas tidak berpengaruh. Secara

simultan laba kotor dan total atus kas berpengaruh signifikan terhadap harga saham pada

No Penelitian Judul Hasil Penelitian Terdaftar di

Bursa Efek Indonesia Periode 2011-2014)

perusahaan industri barang dan konsumsi yang terdaftar di Bursa Efek lndonesia periode 2011-2014.

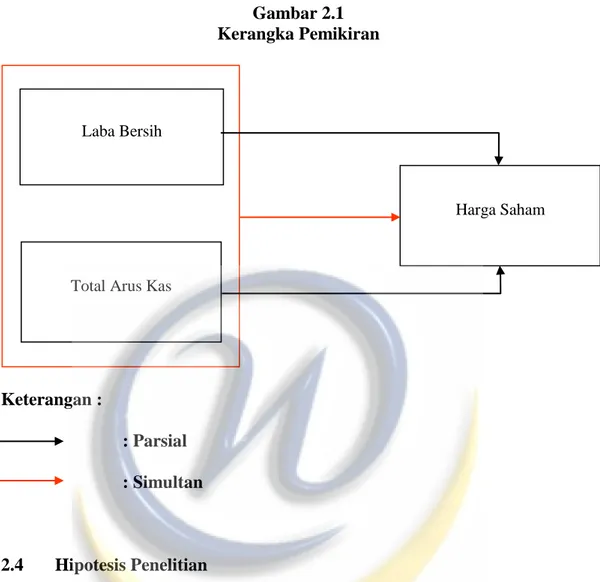

2.3 Kerangka Pemikiran

2.3.1 Pengaruh Laba Bersih Terhadap Harga Saham

Laporan laba rugi adalah laporan yang menunjukan pendapatan-pendapatan dan biaya-biaya dari suatu perusahaan untuk suatu periode tertentu. Laporan laba rugi memuat banyak angka laba, yaitu laba kotor, laba operasi, dan laba bersih. Menurut Belkaoui (2006) laba bersih merupakan panduan umum dalam investasi dan pengambilan keputusan serta sumber bagi investor untuk memperoleh return atas investasinya yang berdampak pada harga saham. Laba bersih yang mengalami peningkatan memberikan informasi penting bagi para investor dan calon investor bahwa perusahaan memiliki kemampuan lebih dalam investasi di masa yang akan datang. Peningkatan laba bersih memberikan informasi bahwa harapan investor atas investasinya meningkat, peningkatan laba tersebut menandakan kemampuan perusahaan untuk membayarkan dividen semakin tinggi dan pasar akan merespon hal itu, sehingga terjadi reaksi permintaan dan penawaran. Kemampuan perusahaan untuk menghasilkan laba meningkat maka harga saham akan meningkat (Husnan, 2005).

Menurut penelitian dari Paradiba dan Nainggolan (2015) yang menguji apakah laba bersih mempunyai kandungan informasi dalam hubungannya dengan harga saham. Hasil penelitiannya menunjukkan bahwa laba bersih operasi memiliki pengaruh positif terhadap harga saham.

2.3.2 Pengaruh Total Arus Kas Terhadap Harga Saham

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Laporan arus kas pada umumnya melaporkan penerimaan kas, pengeluaran kas dan perubahan bersih kas, baik yang berasal dari aktivitas operasi, aktivitas investasi maupun aktivitas pendanaan. Dalam laporan arus kas terdapat angka kas total yang diperoleh perusahaan dalam satu tahun, yang merupakan penjumlahan dari arus kas operasi, arus kas investasi, dan arus kas pendanaan.

Pelaporan kenaikan dan penurunan bersih kas sangat berguna bagi para investor, kreditor dan pihak lainnya sebab mereka ingin mengetahui apa yang sedang terjadi dengan sumber dana perusahaan yaitu kas. Arus kas yang meningkat memberikan informasi bahwa perusahaan memiliki kemampuan besar untuk memenuhi keinginan para investor. Peningkatan arus kas dari tahun ke tahun menandakan bahwa kemampuan perusahaan dalam investasi semakin meningkat seperti membeli aset untuk meningkatkan laba dan menjalankan kegiatan operasi di masa yang akan datang, serta kemampuan membayar dividen yang meningkat. Hal ini menjadikan pasar bereaksi akan permintaan dan penawaran saham. Sehingga peningkatan arus kas akan berdampak pada peningkatan harga saham.

Penelitian dari Fitri (2016) menguji apakah total arus kas memiliki kandungan informasi dalam hubungannya dengan harga saham. Hasil penelitiannya menunjukkan bahwa total arus kas tidak berpengaruh terhadap harga saham. Data dalam laporan arus kas hanya memberikan dukungan yang lemah bagi investor. Sedangkan, menurut Octavia (2008) mengatakan bahwa secara parsial total arus kas berpengaruh signifikan terhadap harga saham.

2.3.3 Pengaruh Laba Bersih dan Total Arus Kas Terhadap Harga Saham Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari suatu perusahann selama suatu periode tertentu. Informasi tentang kinerja perusahaan, terutama tentang profitabilitas, dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan di masa depan. Laba mencerminkan informasi kinerja perusahaan yang dilihat oleh investor dalam pengambilan atas saham yang dimilikinya (Brigham dan Houston, 2010).

Informasi tentang laba atau tingkat return yang diperoleh perusahaan yang terdapat dalam laporan laba rugi akan menimbulkan reaksi terhadap harga saham perusahaan. Apabila laba yang diperoleh perusahaan tinggi, maka dividen yang akan dibagikan kepada pemegang saham juga tinggi sehingga investor banyak yang tertarik untuk menanamkan investasi di perusahaan. Sebaliknya, apabila laba yang diperoleh perusahaan rendah, maka dividen yang akan dibagikan kepada pemegang saham akan rendah sehingga akan menurunkan minat investor untuk menanamkan dananya di perusahaan.

Laporan arus kas melaporkan penerimaan kas dan pengeluaran kas baik dari aktivitas operasi, investasi, dan pendanaan. Salah satu tujuan penyajian laporan arus kas adalah menyediakan informasi yang diasumsikan akan membantu investor meramalkan jumlah arus kas yang mungkin didistribusikan pada waktu yang akan datang dalam bentuk dividen. Dan juga membantu investor dalam mengevaluasi risiko yang meliputi veriabilitas yang diharapkan dalam pengembalian mendatang maupun kemungkinan insolvabilitas.

Disamping itu informasi arus kas bila digunakan dalam kaitannya dengan laporan keuangan lain akan membantu para investor, kreditor dan pihak lain dalam menilai profitabilitas dan solvabilitas (kemampuan untuk membayar hutang masa berjalan yang jatuh tempo) dari perusahaan. Oleh karena itu, data arus kas dianggap menyajikan informasi yang penting dalam penentuan harga saham di pasar modal.

Dengan demikian informasi yang terkandung dalam arus kas dan laba bersih sering dijadikan acuan bagi investor sebagai dasar pertimbangan dalam mengambil keputusan investasi. Semakin baik kandungan informasi yang terkandung dalam arus kas dan tingginya laba yang diperoleh perusahaan, maka akan meningkatkan minat investor untuk membeli saham dan akan berimbas pada meningkatnya harga saharn perusahaan tersebut.

Berdasarkan uraian di atas, penulis menuangkan kerangka pemikirannya dalam bentuk skema kerangka pemikiran sebagai berikut :

Gambar 2.1 Kerangka Pemikiran Keterangan : : Parsial : Simultan 2.4 Hipotesis Penelitian

Hipotesis ini merupakan jawaban sementara terhadap masalah penelitian yang kebenarannya masih harus diuji secara empiris. Dari perumusan masalah, tujuan penelitian, landasan teori dan telah dituangkan dalam kerangka pikir, maka hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Laba bersih berpengaruh signifikan terhadap harga saham H2 : Total arus kas berpengaruh signifikan terhadap harga saham

H3 : Laba bersih dan total arus kas secara simultan berpengaruh signifikan terhadap harga saham

Laba Bersih

Harga Saham