Pengaruh Perputaran Modal Kerja Terhadap Kinerja Perusahaan

Asep Suryana1, Acep Suherman21

STIE PASIM Sukabumi e-mail: [email protected]

2

AMIK BSI Sukabumi e-mail: [email protected]

Abstrak – Penelitian ini bertujuan untuk mengetahui perputaran modal kerja PT BPR Supra Arta Persada Cabang Sukabumi, perkembangan kinerja perusahaan pada PT BPR Supra Arta Persada Cabang Sukabumi, dan untuk mengetahui pengaruh perputaran modal kerja terhadap kinerja perusahaan pada PT BPR Supra Arta Persada Cabang Sukabumi.

Metode penelitian yang digunakan adalah metode ex-post facto. Penelitian ini menggunakan data primer dan data sekunder yang didapat dari laporan keuangan dan non keuangan dari PT BPR Supra Arta Persada Cabang Sukabumi. Untuk menguji hipotesis digunakan regresi linear dan korelasi dengan menggunakan program SPSS 20.0 For Windows.

Berdasarkan hasil penelitian menunjukan bahwa terdapat pengaruh positif antara perputaran modal kerja pada PT BPR Supra Arta Persada Cabang Sukabumi. Tingkat keeratan hubungan (korelasi) kedua variabel cukup kuat, yaitu r = 0,900 dengan nilai koefisien korelasi r > 0 artinya apabila perputaran modal kerja semakin meningkat maka kinerja perusahaan akan semakin meningkat, dan sebaliknya. Tingkat pengaruh yang dicapai adalah sebesar 86,68%, dan sisanya sebesar 13,32% dipengaruhi oleh faktor lain. Sedangkan melalui uji hipotesis yaitu dengan menggunakan uji t, diperoleh nilai t hitung = 4,432 dan nilai t tabel = 2,571. Berdasarkan nilai t hitung tersebut, maka nilai Thitung lebih besar dari Ttabel H0 berada di daerah penolakan. Hasil analisis regresi linier sederhana bahwa Setiap peningkatan 1X (kali) perputaran modal kerja maka kinerja perusahaan akan naik sebesar 4,432%. Jadi dapat disimpulkan bahwa perputaran modal kerja memiliki pengaruh positif yang kuat terhadap kinerja perusahaan pada PT BPR Supra Arta Persada Cabang Sukabumi. Keywords : Perputaran Modal Kerja, Kinerja

1.PENDAHULUAN Latar Belakang

Peran bank sangat penting dalam membant kelancaran operasional usaha kecil dan menengah, sehingga para pengusaha mengembangkan usahanya.

Modal kerja pada suatu perusahaan akan selalu berputar selama perusahaan masih berjalan. Perputaran modal kerja dimulai pada saat kas diinvestasikan ke dalam komponen modal kerja dan sampai berubah menjadi kas kembali.

Cepat lambatnya perputaran modal kerja akan mempengaruhi kelancaran operasi PT BPR Supra Artapersada Sukabumi dalam menghasilkan laba. Semakin cepat perputaran modal kerja menunjukkan modal kerja digunakan secara efektif dalam menghasilkan laba, sebaliknya semakin lambat perputaran modal kerja menunjukkan kelebihan atau kekurangan pada modal kerja yang diperlukan.

Berdasarkan Laporan keuangan dapat dijelaskan perkembangan kinerja perusahaan PT BPR Supra Artapersada Sukabumi melalui analisis Return On Investment 2010-2014

Tabel 1.

Kinerja perusahaan pada PT BPR Supra Artapersada Sukabumi Sukabumi

(Milyard Rupiah)

Sumber : Laporan Laba Rugi BPR Supra

Dari tabel 1.1 tersebut bahwa kinerja perusahaan PT BPR Supra Artapersada Sukabumi mengalami penurunan pada tahun 2012 sebesar 1,27% dan pada tahun 2013 mengalami penurunan kembali sebesar 0,3% dan pada tahun 2013 terjadi kenaikan kembali sebesar 0,12% sedangkan pada tahun 2014 terjadi penurunan yang cukup signifikan. Berdasarkan teori yang dikemukakan sebelumnya bahwa kenaikan dan penurunan kinerja perusahaan dapat dipengaruhi oleh faktor perputaran modal kerja, karena kinerja perusahaan

Tahun 2010 2011 2012 2013 2014

Laba Setelah

Pajak 9.864 9.301 10.088 12.278 8.090 Total Aktiva 217.736 285.023 340.720 398.319 441.278

di ukur dari laba yang diperoleh oleh perusahaan melalui analisis Return On Investment (ROI).

Menurut Supriyono "Sistem Pengendalian Manajemen" (2000;471), menyatakan bahwa: "Return on Investmen adalah salah satu alat pengukur kinerja pusat investasi atau perusahaan dengan cara menentukan besanya rasio laba dengan investasinya."

Martono, dkk (2002:76) menyatakan terdapat hubungan antara perputaran modal kerja dengan kemampuan perusahaan dalam memperoleh laba, dan konsep yang mendasari manajemen perputaran modal kerja yang sehat adalah dua keputusan yang menyangkut persoalan dasar perusahaan, yaitu sebagai berikut : Pertama, Tingkat optimal dari investasi pada aktiva lancar. Kedua, Perpaduan yang sesuai antara pembiayaan jangka pendek dan jangka panjang yang digunakan untuk mendukung investasi pada aktiva lancar.

Berdasarkan uraian tersebut maka peneliti tertarik untuk melakukan penelitian tentang

“Pengaruh Perputaran Modal Kerja Terhadap Kinerja Perusahaan pada PT BPR Supra Artapersada Sukabumi Sukabumi“.

Kerangka Pemikiran

Antara penjualan jasa dengan modal kerja terdapat hubungan yang erat. Apabila volume penjualan jasa naik, investasi dalam persediaan dan piutang juga meningkat, ini berarti juga meningkatkan modal kerja. Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha.

Adapun pengertian modal kerja menurut Bambang Riyanto (2008:59) pengertiannya dibagi menjadi tiga konsep salah satunya ialah konsep kualitatif :

“ pada konsep kualitatif ini pengertian modal kerja dikaitkan dengan besarnya jumlah utang lancar atau utang yang harus segera dibayar, dengan demikian maka sebagian dari aktiva lancar ini harus disediakan untuk memenuhi kewajiban financial yang harus segera dilakukan, dimana bagian aktiva lancar ini tidak boleh digunakan untuk membiayai operasi perusahaan untuk menjaga likuiditasnya”.

Jumingan (2006:132) mengemukakan pendapatnya mengenai perputaran modal kerja sebagai berikut:

"Untuk menguji efisiensi penggunaan modal kerja, penganalisis dapat menggunakan perputaran modal kerja (working capital turnover), yakni rasio antara penjualan dengan modal kerja. Perputaran modal kerja ini menunjukkan jumlah rupiah penjualan neto yang diperoleh bagi setiap rupiah modal kerja".

Jadi dapat dijelaskan bahwa perputaran modal kerja menunjukkan hubungan antara penjualan dengan modal kerja yang digunakan

untuk menilai keefektifan modal kerja suatu perusahaan dalam menghasilkan penerimaan atau penjualan.

Menurut Riyanto (2008:164) tingkat perputaran modal kerja bruto atau aktiva lancar dapat diukur dengan menggunakan rasio tingkat perputaran modal kerja yang dirumuskan sebagai berikut : 𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑲𝑲𝑲𝑲𝑲𝑲𝑲𝑲𝑴𝑴𝑩𝑩𝑲𝑲𝑲𝑲𝑩𝑩𝑩𝑩𝑩𝑩 =𝑨𝑨𝑨𝑨𝑨𝑨𝑩𝑩𝑨𝑨𝑴𝑴𝑳𝑳𝑴𝑴𝑳𝑳𝑳𝑳𝑴𝑴𝑲𝑲 − 𝑯𝑯𝑯𝑯𝑨𝑨𝑴𝑴𝑳𝑳𝑯𝑯𝑳𝑳𝑴𝑴𝑳𝑳𝑳𝑳𝑴𝑴𝑲𝑲 𝑷𝑷𝑲𝑲𝑲𝑲𝑷𝑷𝑯𝑯𝑨𝑨𝑴𝑴𝑲𝑲𝑴𝑴𝑳𝑳𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑲𝑲𝑲𝑲𝑲𝑲𝑲𝑲𝑴𝑴 =𝑯𝑯𝑴𝑴𝑩𝑩𝑩𝑩𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑷𝑷𝑲𝑲𝑳𝑳𝑲𝑲𝑯𝑯𝑴𝑴𝑴𝑴𝑴𝑴𝑳𝑳𝑲𝑲𝑲𝑲𝑲𝑲𝑲𝑲𝑴𝑴

Pada umumnya para analisis menggunakan rasio keuangan untuk menilai kinerja suatu perusahaan. Rasio-rasio ini dapat dapat dijelaskan yaitu:

1. Balance Sheet Ratios, yang termasuk dalam golongan ini adalah semua rasio yang datanya diambil dari neraca.

2. Income Statement Ratios, yang termasuk dalam golongan ini adalah semua rasio yang datanya berasal dari laporan laba rugi.

Menurut Supriyono "Sistem Pengendalian Manajemen" (2000;471), menyatakan bahwa: "Return on Investmen adalah salah satu alat pengukur kinerja pusat investasi atau perusahaan dengan cara menentukan besanya rasio laba dengan investasinya."

Dengan demikian rasio ROI menghubungkan keuntungan yang diperoleh dari operasi perusahaan (net operating income) dengan jumlah investasi, atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut.

Modal kerja adalah invesatsi perusahaan dalam bentuk aktiva lancar. Modal kerja ini sangat penting untuk melaksanakan kegiatan perusahaan. Berapa kali modal kerja berputar dalam satu periode (umumnya satu tahun) disebut perputaran modal kerja.

Martono, dkk (2002:76) menyatakan terdapat hubungan antara modal kerja dengan kemampuan perusahaan dalam memperoleh laba, dan konsep yang mendasari manajemen modal kerja yang sehat adalah dua keputusan yang menyangkut persoalan dasar perusahaan, yaitu sebagai berikut :

1. Tingkat optimal dari investasi pada aktiva lancar.

2. Perpaduan yang sesuai antara pembiayaan jangka pendek dan jangka panjang yang digunakan untuk mendukung investasi pada aktiva lancar.

Gambar 1.2 Paradigma Penelitian

Keterangan :

X : Perputaran Modal Kerja Y : kinerja perusahaan

Gambar diatas menunjukan bahwa perputaran modal kerja sebagai variabel independen yang merupakan salah satu indikator kinerja perusahaan sebagai variabel dependen. Hipotesis Penelitian

Berdasarkan teori yang penulis peroleh dan kerangka berfikir yang dikembangkan, maka penulis dapat mengajukan hipotesis dalam penelitian ini : “Terdapat Pengaruh Perputaran Modal Kerja Terhadap Kinerja Perusahaan”. Perputaran Modal Kerja

Antara penjualan dengan modal kerja terdapat hubungan yang erat. Apabila volume penjualan naik, investasi dalam persediaan dan piutang juga meningkat, ini berarti juga meningkatkan modal kerja. Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha.

Jumingan (2006:132) mengemukakan pendapatnya sebagai berikut:

"Untuk menguji efisiensi penggunaan modal kerja, penganalisis dapat menggunakan perputaran modal kerja (working capital turnover), yakni rasio antara penjualan dengan modal kerja. Perputaran modal kerja ini menunjukkan jumlah rupiah penjualan neto yang diperoleh bagi setiap rupiah modal kerja".

Sedangkan Ardiyos (2003.:995) mengemukakan pengertian perputaran modal kerja (working capital turnover) sebagai berikut: "Penjualan dibagi dengan rata-rata modal kerja. Perbandingan ini menunjukkan efektivitas badan usaha dalam menggunakan modal kerja untuk memperoleh penerimaan".

Jadi dapat dijelaskan bahwa perputaran modal kerja menunjukkan hubungan antara penjualan dengan modal kerja yang digunakan untuk menilai keefektifan modal kerja suatu perusahaan dalam menghasilkan penerimaan atau penjualan.

Menurut Riyanto (2001:164) tingkat perputaran modal kerja bruto atau aktiva lancar dapat diukur dengan menggunakan rasio tingkat perputaran modal kerja yang dirumuskan sebagai berikut :

Modal Kerja Neto = Aktiva Lancar — Hutang Lancar

𝑷𝑷𝑲𝑲𝑲𝑲𝑷𝑷𝑯𝑯𝑨𝑨𝑴𝑴𝑲𝑲𝑴𝑴𝑳𝑳𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑲𝑲𝑲𝑲𝑲𝑲𝑲𝑲𝑴𝑴

=𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑴𝑷𝑷𝑲𝑲𝑳𝑳𝑲𝑲𝑯𝑯𝑴𝑴𝑴𝑴𝑴𝑴𝑳𝑳𝑲𝑲𝑲𝑲𝑲𝑲𝑲𝑲𝑴𝑴𝑵𝑵𝑲𝑲𝑨𝑨𝑴𝑴

Rasio ini menunjukkan berapa kali modal kerja berputar dalam satu periode (biasanya satu tahun).

Lamanya waktu rata-rata yang dibutuhkan oleh modal kerja untuk setiap kali berputar disebut

perputaran modal kerja. Periode perputaran modal kerja dapat ditentukan dengan persamaan sebagai berikut :

𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐜𝐜𝐜𝐜𝐜𝐜𝐰𝐰𝐜𝐜𝐜𝐜𝐜𝐜𝐜𝐜𝐭𝐭𝐰𝐰𝐰𝐰𝐰𝐰𝐭𝐭𝐭𝐭𝐰𝐰𝐜𝐜𝐭𝐭𝐰𝐰𝐰𝐰𝐰𝐰𝐩𝐩

=𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝐰𝟑𝟑𝟑𝟑𝟑𝟑𝐜𝐜𝐜𝐜𝐜𝐜𝐰𝐰𝐜𝐜𝐜𝐜𝐜𝐜𝐩𝐩𝐜𝐜𝐝𝐝𝐝𝐝𝐜𝐜𝐭𝐭𝐰𝐰𝐰𝐰𝐰𝐰𝐭𝐭𝐭𝐭𝐰𝐰

Dari hubungan antara penjualan dengan modal kerja tersebut dapat diketahui juga apakah perusahaan bekerja dengan modal kerja yang tinggi atau bekerja dengan modal kerja rendah. Perputaran modal kerja yang tinggi diakibatkan rendahnya modal kerja yang ditanam dalam persediaan dan piutang, atau dapat juga menggambarkan tidak tersedianya modal kerja yang cukup dan adanya perputaran persediaan dan perputaran piutang yang tinggi. Jika perputaran persediaan dan perputaran piutang tinggi, berarti perusahaan tidak membutuhkan saldo persediaan dan saldo piutang yang besar, dengan demikian maka jumlah modal kerja pun tidak terlalu besar. Tidak cukupnya modal kerja mungkin disebabkan banyaknya utang jangka pendek yang sudah jatuh tempo sebelum persediaan dan piutang dapat diubah menjadi uang kas. Perputaran modal kerja yang rendah dapat disebabkan karena besarnya modal kerja neto, rendahnya tingkat perputaran persediaan dan piutang atau tingginya saldo kas dan investasi modal kerja dalam bentuk surat-surat berharga.

Pengertian Kinerja Perusahaan Kinerja

Pengertian menurut kamus besar Indonesia adalah: "1. Sesuatu yang dicapai. 2. Prestasi yang diperlihatkan. 3. Kemampuan kerja." Sedangkan pengertian kinerja menurut Wehch dalam bukunya Anggaran yang diterjemahkan oleh Purwantiningsih adalah sebagai berikut:

"Kinerja adalah suatu istilah yang menerangkan prentasi atau unjuk kerja suatu perusahaan atau organisasi dengan cara membandingkan hasil atau pendapatan sebenarnya yang dicapai perusahaan dalam jangka waktu tertentu dengan tujuan dan rencana anggaran yang telah ditentukan sebelumnya untuk jangka waktu tersebut." (2000;235)

H. Moh. Pabundu Tika dalam bukunya

Budaya Organisasi dan Peningkatan Kinerja Perusahaan (2006:121) merumuskan pengertian kinerja adalah: “Kinerja merupakan sebagai hasil-hasil fungsi pekerjaan/kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam periode tertentu”

Sedangkan pengertian kinerja menurut

Payaman dalam bukunya Manajemen dan Evaluasi Kinerja (2005:1) adalah: “Kinerja adalah tingkat pencapaian hasil atas pelaksanaan tugas tertentu”

kinerja suatu perusahaan menunjukkan tingkat efisiensi dan tingkat produktivitas yang dicapai perusahaan dalam suatu periode tertentu. Hal ini mencerminkan tingkat kesehatan perusahaan tersebut.

Kinerja Perusahaan

Penialain kinerja menurut Mulyadi

(2001;415) dalam bukunya Akuntansi Manajemen adalah: "Penlaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawanya berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya."

Penilaian kinerja menurut Anwar Prabu Mangkunegara dalam buku Evaluasi Kinerja SDM (2005;10) adalah sebagai berikut: "Penilain kinerja adalah penilaian yang dilakukan secara sistematis untuk mengetahui hasil pekerjaan karyawan dan kinerja organisasi."

Return On Investment (ROI)

Analisis ROI dalam laporan keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisis keuangan yang bersifat menyeluruh (komperhensif). Analisis ROI ini sudah merupakan analisis yang lazim digunakan oleh pemimpin perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan dan pengukuran kinerja perusahaan.

Menurut Anthony & Govindarajan "Managemen Control System" (2003;288) menyatakan bahwa: "Return on Investment (ROI) is a ratio the numerator is income, as reported on the income statement the denominator is assests employed"

Menurut Supriyono "Sistem Pengendalian Manajemen" (2000;471), menyatakan bahwa: "Return on Investmen adalah salah satu alat pengukur kinerja pusat investasi atau perusahaan dengan cara menentukan besanya rasio laba dengan investasinya."

Menurut Wild, Subramanyam dan Halsey "Financial Statement Analysis" (2003;428), menyatakan bahwa: "ROI the relation between income and invested capital, referred to as return on investment capital or ROI, is probably the most widely recognized measure of company performance."

Dengan demikian rasio ROI menghubungkan keuntungan yang diperoleh dari operasi perusahaan (net operating income) dengan jumlah investasi, atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut.

Besanya ROI dipengaruhi oleh dua faktor: 1. Operating Asset Turnover

Operating Asset Turnover merupakan rasio yang menghubungkan jumlah aktiva yang digunakan dalam operasi dengan jumlah penjualan atau menunjukkan berapa kali

operating asset digunakan dalam satu periode.

Rasio ini menunjukkan bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba. Tingkat perputaran ini juga ditentukan oleh perputaran elemen aktiva itu sendiri.

Dalam menganalisis dengan rasio ini sebaiknya diperbandingkan selama beberapa tahun sehingga diketahui trend dari penggunaan operating asset. Suatu trend angka rasio yang cenderung naik akan memberikan gambaran bahwa perusahaan semakin efisien dalam menggunakan aktivanya.

2. Profit Margin

Profit Margin menggambarkan besarnya laba bersih yang diperoleh perusahaan pada setiap penjualan yang dilakukan. Profit margin bisa diinterprestaikan sebagai tingkay efisiensi perusahaan, yakni sejauh mana kemampuan perusahaan menekan biaya-biaya yang ada diperusahaan.

Besanya ROI dapat diperhitungkan dengan mengalikan antara operating asset tunover dengan profit marginnya. Besanya ROI akan berubah jika ada perubahan profit margin atau asset tunover, baik masing-masing atau keduanya. Dengan demikian, pimpinan perusahaan dapat menggunakan salah satu atau keduanya dalam rangka memperbesar ROI.

Usaha mempertinggi ROI dengan memperbesar prifit margin adalah usaha yang berkaitan dengan mempertinggi efisiensi disektor produksi, penjualan dan administrasi. Usaha untuk mempertinggi ROI dengan

memperbesar asset tunover adalah kebijaksanaan investasi dana dalam berbagai aktiva lancer maupun aktiva tetap.

Pengaruh Perputaran Modal Kerja Terhadap Kinerja Perusahaan

Kinerja perusahaan menurut Payaman

dalam bukunya Manajemen dan Evaluasi Kinerja (2005:1) adalah: “Kinerja perusahaan adalah tingkat pencapaian hasil dalam rangka mewujudkan tujuan perusahaan.”

Pengertian Return On Investment menurut

Mulyadi dalam bukunya Akuntansi Manajemen

(2001:440) adalah : “ ROI adalah alat ukur untuk kinerja, umumnya digunakan dua ukuran yang menghubungkan laba yang diperoleh dengan investasi yang akan digunakan untuk menghasilkan laba”

Pengertian Return On Investment menurut Bambang Hariadi dalam bukunya

Akuntansi Manajemen (2002:189) adalah : “ROI merupakan besaran yang menunjukkan tingkat pengendalian suatu investasi guna menghasilkan laba.”

2.METODE PENELITIAN

1. Analisis Regresi Linier Sederhana

Untuk menguji hubungan antara (X) Perputaran Modal dengan Variabel Y (Kinerja Perusahaan)

2. Alalisis Korelasi

Analisis korelasi digunakan untuk mengetahui kuat atau lemahnya hubungan variabel (X) perputaran modal kerja terhadap Variabel (Y) Kinerja Perusahaan.

3. Koefisien Determinasi

Untuk mengetahui seberapa besar pengaruh variabel (X) Perputaran Modal Kerja terhadap Variabel (Y) Kinerja Perusahaan.

Metode Pengumpulan Data

metode pengumpulan data sebagai berikut: 1. Studi Kepustakaan

Yaitu teknik pengumpulan data yang dilakukan dengan mempelajari buku-buku dan bahan-bahan tertulis yang ada hubungannya dengan masalah-masalah yang diteliti termasuk data tertulis dari instansi yang ada hubunganya dengan masalah yang diteliti.

2. Studi Lapangan

Data yang digunakan oleh penelitian ini berupa laporan keuangan perusahaan

diperoleh dari PT BPR Supra Artapersada Cabang Sukabumi

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

Pengukuran Perputaran Modal Kerja Perusahaan

Dalam penelitian ini, modal kerja yang dimaksud adalah modal kerja kuantitatif, yaitu semua aktiva lancar perusahaan untuk tahun yang bersangkutan. Untuk mengetahui bagaimana perputaran modal kerja perusahaan, salah satu alat yang dipakai adalah laporan keuangan. Karena kondisi keuangan suatu perusahaan dilihat dari laporan keuangannya. Berikut ini adalah modal kerja bersih (Net Working Capital) PT BPR Supra Artapersada selama lima tahun, yaitu dari tahun 2010-2014.

Tabel 4.1.

Modal kerja PT BPR Supra Artapersada

Tahun Modal Kerja 2010 217.735.951 2011 285.023.090 2012 340.720.466 2013 398.319.497 2014 441.277.698 Rata-rata 336.615.340

Sumber : Laporan Keuangan PT BPR Supra Artapersada

Berikut ini adalah perhitungan perputaran modal kerja PT BPR Supra Artapersada . selama 5 tahun, dari tahun 2010-2014:

Tabel 4.2

Perhitungan Perputaran Modal Kerja (Milyard Rp)

Tahun Pendapatan Modal Kerja Perputaran Perputaran Naik/Turun % Modal Kerja Modal Kerja %

2010 51.346 217.736 0,24 23,58% 2011 59.422 285.023 0,21 20,85% -2,73% 2012 52.220 340.720 0,15 15,33% -5,52% 2013 60.065 398.319 0,15 15,08% -0,25% 2014 47.213 441.278 0,11 10,70% -4,38% Rata-rata 54.053 336.615 0,17

Pengukuran Kinerja Perusahaan

Berikut ini adalah perhitungan ROI PT BPR Supra Artapersada selama 5 tahun dari tahun 2010-2014

Tabel 4.3.

Perhitungan Return On Investment (ROI) (Milyard Rp) Tahun 2010 2011 2012 2013 2014 Laba Setelah Pajak 9.864 9.301. 10.088 12.278 8.090 Total Aktiva 217.736 285.023. 340.720 398.319 441.278 ROI (%) 4,53% 3,26% 2,96% 3,08% 1,83%

Sumber : Laporan Keuangan PT BPR Supra Arta Persada

PEMBAHASAN

Pengukuran Perputaran Modal Kerja

Berdasarkan perhitungan diatas dapat dilihat bahwa perputaran modal kerja PT BPR Supra Artapersada setiap tahunnya terus menurun disebabkan karena kurang efisiensinya pemanfaatan modal kerja secara baik.

Berdasarkan tabel 4.2 bahwa pada tahun 2010 perputaran modal kerja perusahaan mencapai 0,24 kali dan merupakan perputaran yang cukup cepat selama 5 tahun, hal itu disebabkan karena jumlah kredit yang dikeluarkan cukup besar dan modal kerja yang digunakan untuk menghasilkan kredit tersebut cukup rendah dibandingkan dengan tahun-tahun yang lainnya.

Pada tahun 2011 perputaran modal kerja perusahaan mencapai 0.21 kali yang berarti mengalami penurunan dibandingkan dengan tahun 2010 sebelumnya, hal ini disebabkan karena pada tahun 2011 kredit yang di keluarkan perusahaan mengalami kenaikan, sedangkan modal kerja yang di gunakan meningkat. Tenyata pada tahun 2011 modal kerja yang meningkat disebabkan oleh piutang lainnya yang mengalami kemacetan.

Pada tahun 2012 perputaran modal kerja perusahaan mengalami penurunan menjadi 0,15 kali turun sebesar 0,6 kali di bandingkan dengan tahun sebelumnya yang berada pada posisi 0,21 kali yang disebabkan karena masih banyaknya piutang yang tidak tertagih.

Pada tahun 2013 perputaran modal kerja perusahaan tidak berubah sama seperti tahun sebelumnya yaitu 0,15 kali disebabkan tagihan kredit macet yang tidak ada peningkatan dalam penagihannya.

Pada tahun 2014 perputaran modal kerja perusahaan terjadi penurunan kembali menjadi 0,11 kali dibandingkan dengna tahun sebelumnya yaitu

0,15 kali disebabkan dengan modal kerja yang meningkat sedangkan kredit yang tidak berjalan dengan baik.

Pengukuran Kinerja Perusahaan

Kinerja perusahaan berdasarkan analisis ROI menunjukkan keadaan yang relatif baik, karena nilainya positif, artinya perusahaan tidak penah mengalami kerugian dalam kegiatan operasionalnya. Tetapi jika dilihat dari hasil analisa ROI menunjukkan nilai yang bervariasi dari tahun ketahun. Nilai ROI mengalami penurunan dan kenaikan walaupun tidak begitu signifikan.

Tahun 2010 ROI perusahaan adalah 4,53% lebih baik dari tahun-tahun lainnya, ini berarti perusahaan telah berhasil mengefisienkan aktivanya. Karena semakin besar nilai ROI suatu perusahaan itu menandakan perusahaan telah memanfaatkan aktiva yang dimilikinya dengan baik.

Pada tahun 2011 ROI perusahaan adalah 3.26% dan mengalami penurunan dari tahun 2010 yang salah satu faktornya karena pada tahun ini laba bersih perusahaan setelah pajak cukup besar dibanding dengan tahun-tahun yang lainnya akan tetapi diikuti dengan kegiatan investasi yang tinggi.

Pada tahun 2012 ROI perusahaan mengalami penurunan yaitu mencapai 2.96% dikarenakan penggunaan aktiva yang tidak maksimal sehingga dalam mendapatkan laba tidak maksimal dan mengakibatkan penurunan ROInya..

Pada tahun 2013 ROI perusahaan adalah 3,08 % tetap mengalami kenaikan dari tahun sebelumnya yaitu 2,96 yang salah satu faktornya peningkatan laba yang cukup signifikan yaitu dari memaksimalkan aktiva sehingga berpengaruh terhadap penngkatan laba.

Pada tahun 2014 ROI perusahaan adalah 1.83% terjadi penurunan kembali dari tahun sebelumnya, akan tetapi terjadi peningkatan pada

aspek aktiva, sedangkan pada laba terjadi penurunan.

Pengaruh Perputaran Modal Kerja Terhadap Kinerja Perusahaan

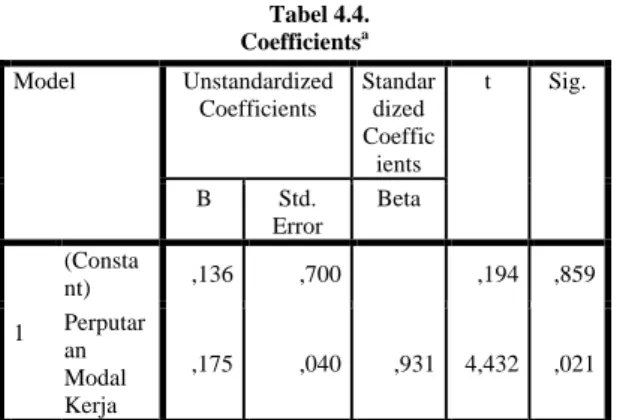

Analisis Regresi

Persamaan regresi yang digunakan adalah persamaan regresi linier, yaitu Y = a + bx. merupakan kinerja perusahaan yaitu fungsi dari perputaran modal kerja atau x. konstanta a adalah tingkat kinerja perusahaan jika perusahaan tidak menggunakan perputaran modal kerja. Konstanta b adalah kecenderungan perubahan kinerja perusahaan akibat perubahan perputaran modal kerja.

Tabel 4.4. Coefficientsa Model Unstandardized Coefficients Standar dized Coeffic ients t Sig. B Std. Error Beta 1 (Consta nt) ,136 ,700 ,194 ,859 Perputar an Modal Kerja ,175 ,040 ,931 4,432 ,021

a. Dependent Variable: Kinerja Perusahaan

Berdasarkan perhitungan diatas maka didapat persamaan regresi untuk perputaran modal kerja terhadap kinerja perusahaan adalah:

Y = 0,136 + 0,175x

Dari persamaan regresi tersebut menunjukkan bahwa hubungan antara perputaran modal kerja dengan kinerja perusahaan adalah positif, sehingga bila perpuataran modal kerja meningkat maka kinerja perusahaan meningkat. Hal tersebut dilihat dari nilai konstanta b yang positif, yang menunjukkan bahwa apabila perputaran modal kerja 0 X (kali),- maka besanya kinerja perusahaan .

Analisis Korelasi

Korelasi adalah ukuran untuk menggambarkan derajat atau kuatnya hubungan antara variabel-variabel dalam hubungan linear. Analisis korelasi Spearman ini diperlukan untuk

mengetahui arah hubungan yang terjadi antara perputaran modal kerja terhadap kinerja perusahaan.

Ukuran yang dipakai untuk menentukan kekuatan hubungan antara variabel X dan variabel Y tersebut dinamakan koefisien korelasi (r). Untuk mengukur kekuatan hubungan, nilai koefisien korelasi berada antara -1 dan +1. Untuk bentuk atau arah hubungan, nilai koefisien korelasi dinyatakan dalam positif (+) dan negatif (-).

1. Jika r bernilai positif, maka terdapat hubungan yang searah diantara variabel bebas dan variabel tidak bebas akan bertambah besar, jadi bersifat sama.

2. Jika r bernilai 0 (nol), maka tidak ada hubungan antara variabel bebas dan variabel tidak bebas . 3. Jika r bernilai negatif, maka terdapat hubngan

yang berlawanan arah antara variabel bebas dan variabel tidak bebas (jika variabel bebas bertambah besar maka variabel tidak bebas bertambah kecil).

Jika nilai korelasi (r) bertambah besar, maka hal ini menunjukan hubungan antara variabel bebas dan variabel tidak bebas semakin kuat, demikian pula sebaiknya.

Untuk melihat derajat keeratan antara variabel independen dan variabel dependen digunakan kriteria Champion (Bambang S.Soedibjo, 2005:126)

Tabel 4.5

0,136%, yang artinya apabila perputaran modal kerjanya 0 X (kali/tidak ada perputaran),- maka perusahaan akan mengalami kerugian sebesar . 0,136%. dan koefisien regresi x sebesar 0,175 menunjukkan bahwa setiap peningkatan perputaran modal kerja 1X (kali), maka akan meningkatkan kinerja perusahaan sebesar 0,175%,- (karena tanda positif).

*. Correlation is significant at the 0.05 level (2-tailed).

Berdasarkan perhitungan diatas dapat diperoleh koefisien korelasi sebesar 0,900 dengan jumlah sampel 5. Hal ini menunjukan besanya perputaran modal kerja terhadap kinerja perusahaan memiliki korelasi yang sangat kuat. Artinya, setiap kenaikan jumlah modal kerja akan diikuti dengan kenaikan kinerja perusahaan. Demikian juga adanya

Correlations Perputaran Modal Kerja Kinerja Perusahaa n Spear man's rho Perputar an Modal Kerja Correlatio n Coefficien t 1,000 ,900* Sig. (2-tailed) . ,037 N 5 5 Kinerja Perusah aan Correlatio n Coefficien t ,900* 1,000 Sig. (2-tailed) ,037 . N 5 5

penurunan jumlah modal kerja akan diikuti dengan penurunan kinerja perusahaan.

Pengujian Hipotesis

Penetapan hipotesis akan dilakukan dengan menggunakan tingkat signifikasi sebesar 0,05 (a = 5%). Tingkat signifikasi ini dipilih karena dinilai cukup ketat untuk mewakili dalam pengujian kedua variabel tersebut dan merupakan tingkat signifikansi yang umum digunakan dalam penelitian ilmu-ilmu sosial.

Uji hipotesis dilihat dari hasil perhitungan analisis korelasi yang menyatakan hubungan keeratannya dengan menggunakan uji T (Sugiyono,2010;125).

dimana:

t = nilai t hitung

r2 = koefisien determinasi (n-2) = derajat kebebasan

Berikut ini adalah formulasi hipotesisnya : Ho : Tidak terdapat pengaruh perputaran modal

kerja terhadap kinerja perusahaan H1:Terdapat pengaruh perputaran modal kerja

terhadap kinerja perusahaan Jika t hitung < t tabel, maka Ho diterima Jika t hitung > t tabel, maka Ho ditolak

Berdasarkan perhitungan, nilai t hitung sebesar 4,432 dan berdasarkan tabel distribusi t, nilai t tabel sebesar 2,571 karena t hitung > t tabel yaitu, 4,432 > 2,571 maka rumus hipotesis statistik menunjukan H1 diterima yang berarti perputaran modal kerja berpengaruh positif terhadap Kinerja perusahaan pada PT BPR Supra Artapersada . Maka Pengaruh Perputaran modal kerja tersebut adalah linear positif, yang berarti semakin besar perputaran modal kerja, maka semakin baik kinerja perusahaan.

Koefisien Determinasi

Koefisien determinasi digunakan untuk menentukan besanya pengaruh variabel X

(Independent variable) terhadap variable Y (Dependent variable), sedangkan koefisien non determinasi untuk menentukan besanya pengaruh faktor- faktor lain terhadap Y. Hasil koefisien dinyatakan dalam persen koefisien determinasi.

Dari hasil perhitungan koefisien korelasi Rho Spearman, maka dapat ditentukan bahwa koefisien determinasi perputaran modal kerja terhadap kinerja perusahaan adalah:

kd = r2 x 100% kd = 0,9002 x 100% kd = 81,00%

dari nilai kd, diperoleh nilai R sebesar 0,900. Maka dapat disimpulkan bahwa besarnya pengaruh positif perputaran modal kerja terhadap kinerja perusahaan yang terjadi dalam perusahaan adalah

sebesar 81,00% dan sisanya sebesar 19,00% dipengaruhi oleh variabel lain terhadap kinerja perusahaan yang terjadi di dalam perusahaan.

Dari hasil perhitungan dengan menggunakan koefisien regresi dan koefisien korelasi pada bagian diatas menyatakan bahwa Ho ditolak, hal ini berarti bahwa perputaran modal kerja memiliki pengaruh yang signifikan terhadap kinerja perusahaan.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian dan pembahasan dalam bab IV maka penulis dapat menarik kesimpulan sebagai berikut :

1. Perkembangan perputaran modal kerja dari tahun 2010 sampai dengan tahun 2014 dari tahun ketahun mengalami penurunan, hal ini diakibatkan oleh pendapatan yang fluktuatif tetapi disertai dengan penggunaan modal kerja yang semakin meningkat, karena piutang yang mengalami kemacetan.

2. Perkembangan Kinerja perusahaan dengan pendekatan rasio ROI (Return On Investment), dari tahun 2010 sampai dengan 2014 mengalami penurunan dan kenaikan dimana semakin kecil nilai ROI suatu perusahaan itu menandakan perusahaan tidak dapat memanfaatkan aktiva yang dimilikinya dengan baik, dan disebabkan pula investasi pada aktiva tetap yang terlalu besar dan tidak sebanding dengan peningkatan pendapatan.

3. Dari analisis yang telah dilakukan penulis, maka hasil yang diperoleh menunjukkan bahwa:

• Nilai Korelasi r = 0,900, artinya terdapat hubungan yang sangat kuat antara perputaran modal kerja dengan kinerja perusahaan.

• Nilai Koefisien Determinasi (KD) sebesar 0,8668 atau 86,68 %, artinya besarnya pengaruh antara perputaran modal kerja terhadap kinerja perusahaan 86,68 %. Dan dipengaruhi oleh variabel lainnya sebesar 13,32%.

• Nilai analisis regresi linier sederhana bahwa Setiap peningkatan 1X (kali) perputaran modal kerja maka kinerja perusahaan akan naik sebesar 0,175%. • Thitung > Ttabel yaitu 4,432 > 2,571 yang

berarti bahwa perputran modal kerja berpengaruh positif terhadap kinerja perusahaan.

Saran

Pada kesempatan ini penulis juga ingin menyampaikan beberapa saran, yang mudah-mudahan dapat dijadikan masukan bagi perusahaan untuk langkah perbaikan selanjutnya.

Adapun saran-saran yang dimaksudkan adalah sebagai berikut :

1. Agar pengelolaan modal kerja sesuai dengan kebutuhan perusahaan, sehingga perputaran modal kerja bisa semakin meningkat.

2. Perusahaan harus dapat mengelola aktiva terutama pada investasi aktiva tetap, sehingga peningkatan pendapatan dapat meningkatkan kinerja perusahaan.

3. Dengan adanya pengaruh perputaran modal kerja yang cukup kuat terhadap kinerja perusahaan pada PT BPR Supra Artapersada Cabang Sukabumi, maka diharapkan agar perusahaan dapat mempertahankannya dengan lebih memfokuskan pada perputaran modal kerja dengan begitu kinerja PT BPR Supra Artapersada Cabang Sukabumi dalam meningkatkan laba dapat lebih baik.

DAFTAR PUSTAKA

Bambang Riyanto. 2008. Dasar-dasar Pembelanjaan Perusahaan, Edisi ketujuh, BPFE-Yogyakarta : Yogyakarta

Bambang S. Soedibjo, 2005. Pengantar Metode Penelitian, Edisi kedua, STIE-STMIK Pasim : Bandung

Faisal, M. Abdullah, 2004. Dasar-dasar Manajemen Keuangan. Malang:UMM Press.

Jumingan, 2006. Analisis Laporan Keuangan. Jakarta: Bina Aksara

Mulyadi, 2001. Akuntansi Manajemen: Konsep, Manfaat & Rekayasa. Edisi 5. Salemba Empat, Jakarta.

Munawir, 2002. Analisis Laporan Keuangan. Yogyakarta: Liberty

Prabu, Anwar, 2000. Manajemen Sumber Daya

Manusia. Bandung: Remaja

Rosda Karya.

Riyanto, Bambang, 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi 4. Yayasan Badan Penerbit Gajah Mada, Yogyakarta.

Sugiono. 2006. Metode Penelitian Bisnis, Edisi kesembilan, Cv Afabeta : Bandung

Sutrisno, dr., 2002. Manajemen Keuangan: Teori, Konsep dan Aplikasi. Ekonisia, Yogyakarta.

Supriyono, 2000. Sistem Pengendalian Manajemen. Yogyakarta: BPFE.

Syamsudin, Lukman, 2002. Manajemen Keuangan Perusahaan. Edisi Baru. PT. Raja Grafindo Persada, Jakarta.