18

HUBUNGAN DINAMIS CADANGAN DEVISA, SELISIH SUKU BUNGA RIIL DAN NILAI TUKAR RIIL

DI INDONESIA PERIODE 1986-2010

Oleh Euis Eti Sumiyati [email protected]

Abstrak : Penelitian ini dimaksudkan untuk menganalisis hubungan dinamis antara cadangan devisa (reserve), selisih suku bunga riil (real interest rate differential) dan nilai tukar riil (real exchange rate) dengan menggunakan data time series selama periode waktu 1986-2010. Ketiga variabel tersebut sangat penting untuk dikaji dalam perekonomian Indonesia yang menganut sistem ekonomi terbuka (open economy). Metode analisis yang digunakan dalam penelitian ini adalah model Vector

Autoregressive (VAR) melalui instrumen impulse respon function (IRF) yaitu untuk

melihat respon yang disebabkan oleh goncangan (shock) dari variabel-variabel yang diteliti. Instrumen VAR lainnya adalah variance decomposition (VD) yaitu untuk melihat besarnya kontribusi dari shock variabel-variabel yang diteliti. Hasil analisis dari impulse

respon function adalah bahwa nilai tukar riil merespon secara negatif terhadap

guncangan (shock) cadangan devisa dan merespon positif terhadap shock selisih suku bunga riil. Adapun cadangan devisa merespon negatif terhadap shock nilai tukar riil dan selisih suku bunga riil dengan nilai respon yang relatif stabil. Sementara itu variabel selisih suku bunga riil merespon secara positif terhadap shock nilai tukar riil dan merespon negatif terhadap shock cadangan devisa dengan nilai respon yang relatif stabil. Hasil analisis variance decomposition menunjukkan bahwa pergerakan nilai tukar riil banyak dipengaruhi oleh shock nilai tukar riil itu sendiri dimana sampai dengan periode akhir pengamatan (periode ke-24) kontribusinya mencapai 83,10% sedangkan kontribusi shock cadangan devisa dan selisih suku bunga riil masing-masing hanya sebesar 10,98% dan sebesar 5,91%. Pada periode yang sama, pergerakan nilai cadangan devisa juga banyak dipengaruhi oleh shock cadangan devisa itu sendiri yaitu sebesar 95,56%, diikuti oleh pengaruh shock nilai tukar riil 2,59% dan selisih suku bunga riil 1,85%. Sedangkan pergerakan selisih suku bunga riil lebih banyak dipengaruhi oleh shock nilai tukar riil yaitu sebesar 60,92%, diikuti oleh pengaruh shock variabel selisih suku bunga riil itu sendiri sebesar 32,60% dan shock cadangan devisa 6,47%.

Kata Kunci: Nilai Tukar Riil, Cadangan Devisa, Selisih Suku Bunga Riil, Ekonomi Terbuka

Abstract : The purpose of this study is to analyze a dynamic relationship between reserve, real interest rate differential and real exchange rate and conducted with data

time series during the period of 1986 – 2010. The third variables are very important to

be studied in Indonesia's economy which adopts an open economy. The method of analysis applied in this study is Vector Autoregressive (VAR) model through the instrument of Impulse Response Function (IRF) to see responses due to shocks

19

suffered by the variables studied. The other VAR instrument used is Variance Decomposition (VD) to see the extent of contribution of shocks suffered by those variables. The analysis result of impulse response function is that real exchange rate shows negative response towards shock in reserve but it responds positively towards shock in real interest rate differential. It also shows that reserve responds negatively towards shock in real exchange rate and real interest rate differential with a relatively stable value. On the other hand, the variable of real interest rate differential responds positively towards shock in real exchange rate but negatively towards shock in reserve with a relatively stable value. The analysis result of variance decomposition indicates that the movement of real exchange rate is very much influenced by the shock in itself, in which in the final period of the observation (period 24), the contribution reaches 83,10% while the contributions of shocks in reserve and real interest rate differential are only 10,98% and 5,91% respectively. In the same period, the movement of reserve value is also much affected by shock in itself which is 95,56%, followed by the influence of shock in real exchange rate 2,59% and in real interest rate differential 1,85%. Furthermore, the movement of real interest rate differential is more influenced by shock in real exchange rate which reaches 60,92%, followed by the influence of shock in the variable of real interest rate differential itself which is 32,60% and shock in reserve 6,47%.

Key Words: Real Exchange Rate, Reserve, Real Interest Rate Differential, Open Economy

I. PENDAHULUAN

1.1. Latar Belakang Penelitian

Perekonomian Indonesia sejak era 1980-an mulai menganut sistem perekonomian terbuka. Keterbukaan ekonomi Indonesia ditandai oleh masuknya Indonesia menjadi anggota WTO (World Trade Organization), APEC (Asia Pacific Economic Cooperation), AFTA (Asean Free Trade Area), ACFTA (Asean China

free Trade Area). Seiring dengan terbukanya perekonomian Indonesia, sangat

diperlukan untuk mengamati keadaaan fundamental yang penting bagi perekonomian Indonesia. Variabel-variabel yang penting untuk dilihat dengan semakin terbukanya perekonomian Indonesia antara lain adalah cadangan devisa (reserve), nilai tukar riil (real exchange rate), dan selisih suku bunga riil (real interest rate differential).

Perkembangan cadangan devisa Indonesia telah menunjukkan adanya peningkatan yang signifikan selama periode 2007-2010 yaitu dari 56,9 miliar USD pada tahun 2007 menjadi 96,2 miliar USD tahun 2010. Peningkatan ini didukung oleh oleh kinerja transaksi berjalan serta transaksi modal dan finansial yang meningkat (Statistik Ekonomi dan Keuangan Indonesia, Bank Indonesia2011).

Sementara itu, perkembangan nilai tukar rupiah terhadap dollar USD dipengaruhi oleh berbagai faktor baik dari dalam negeri maupun luar negeri. Faktor yang mempengaruhi nilai tukar rupiah dari luar negeri antara lain berupa peningkatan arus modal masuk (capital inflow) ke pasar domestik yang semakin membaik sebagai dampak dari semakin pulihnya perekonomian global. Hal ini ditunjukkan oleh pergerakan nilai tukar rupiah terhadap dollar USD yang terapresiasi dari Rp 10.408 per dollar USD pada tahun 2009 menjadi Rp 9.087 per dollar USD tahun 2010. Meningkatnya pertumbuhan ekonomi dunia akan mendorong peningkatan ekspor dan investasi Indonesia yang pada akhirnya akan menambah cadangan devisa.

20

Namun demikian, upaya menarik arus modal masuk (capital inflow) diperkirakan akan semakin berat di tengah situasi meningkatnya suku bunga internasional. Jika suku bunga internasional relatif lebih tinggi dari suku bunga dalam negeri maka akan mendorong terjadinya capital outflow dan pada akhirnya dapat mempengaruhi cadangan devisa serta nilai tukar sebagaimana dikemukakan dalam teori M-F-D (Mundell-Flemming-Dornbusch dalam Jin (2003) ketika tingkat selisih suku bunga riil antara domestik dengan luar negeri naik maka akan terjadi apresiasi nilai tukar riil.

Berdasarkan penjelasan di atas, penulis tertarik untuk mengkaji mengenai hubungan antara variabel nilai tukar riil, cadangan devisa dan variabel selisih suku bunga riil. Adapun judul penelitian ini adalah HUBUNGAN DINAMIS CADANGAN DEVISA, SELISIH SUKU BUNGA RIIL DAN NILAI TUKAR RIIL DI INDONESIA PERIODE 1986-2010.

1.2. Identifikasi Masalah

Identifikasi masalah dalam penelitian ini adalah bagaimana hubungan dinamis antara variabel cadangan devisa, selisih suku bunga riil dan nilai tukar riil di Indonesia.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui hubungan dinamis antara variabel cadangan devisa, selisih suku bunga riil dan nilai tukar riil di Indonesia.

1.4. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat terutama bagi pemerintah untuk lebih mengefektifkan kebijakan yang ditempuh dalam menjaga stabilitas nilai tukar Rupiah, meningkatkan cadangan devisa, dan menjaga kestabilan suku bunga relatif terhadap suku bunga luar negeri. Di samping itu penelitian ini dapat bermanfaat bagi para pelaku pasar valuta asing, yakni sebagai informasi yang dapat dijadikan pertimbangan dalam melakukan transaksi valuta asing dimana nilai tukar rupiah sering dipengaruhi oleh berbagai kejutan variabel ekonomi makro. Terakhir penelitian ini bermanfaat bagi akademisi yakni dapat menjadi referensi dalam melakukan kajian di bidang ekonomi makro.

II. TINJAUAN PUSTAKA

Pendekatan moneter (monetary approach) menekankan bahwa kurs valuta asing sebagai harga relatif dari dua jenis mata uang, ditentukan oleh keseimbangan permintaan dan penawaran uang. Pendekatan moneter mempunyai dua anggapan pokok, yaitu berlakunya teori paritas daya beli dan adanya teori permintaan uang yang stabil dari sejumlah variabel ekonomi agregat.

Pengertian nilai tukar suatu mata uang dapat dilihat dalam dua aspek, yaitu aspek nominal dan aspek riil (Mankiew, 2000). Nilai tukar nominal menyatakan nilai tukar domestik per nilai tukar asing. Nilai tukar nominal yang umum adalah nilai tukar bilateral dimana terdapat dua negara, misal Rupiah per dollar USD. Nilai tukar riil adalah nilai tukar nominal antara dua jenis mata uang yang telah disesuaikan dengan harga relatif dari barang-barang diantara dua negara. perhitungan nilai tukar riil dalam penelitian ini yaitu dengan menggunakan perbandingan indeks nilai tukar nominal dikalikan WPI (Whole Sale Price Index) AS relatif terhadap WPI (Whole Sale Price Index) Indonesia atau ditulis sebagai berikut:

21

kurs riil adalah: e (P/P*)dimana:

e= nominal (nilai rupiah per dollar),

P adalah tingkat harga di Amerika Serikat (diukur dengan WPI AS)

P* adalah tingkat harga di Indonesia (diukur dengan WPI Indonesia)

Peningkatan nilai tukar riil menunjukkan adanya depresiasi nilai tukar rupiah di Indonesia. Dengan kata lain, Jika kurs riil tinggi, barang-barang luar negeri relatif lebih murah, dan barang domestik relatif lebih mahal. Jika kurs riil rendah, barang-barang luar negeri relatif lebih mahal, dan barang-barang-barang-barang domestik relatif lebih murah. Hal ini menjadikan nilai tukar riil sebagai tolok ukur daya saing produk ekspor suatu negara dalam hal harga di pasar global.

Salah satu faktor yang mempengaruhi nilai tukar adalah tingkat selisih suku bunga riil antara domestik dengan luar negeri. Menurut teori M-F-D (Mundell-Flemming-Dornbusch dalam Jin (2003) ketika tingkat selisih suku bunga riil antara domestik dengan luar negeri naik maka akan terjadi apresiasi nilai tukar riil. Cadangan devisa juga mempunyai dampak yang penting bagi posisi nilai tukar suatu negara (Mishkin, 2001). Kenaikan cadangan devisa dalam neraca pembayaran memberi stimulus untuk membuat mata uang rupiah mengalami apresiasi.

Hubungan selisih suku bunga riil dengan nilai tukar secara empiris telah dikaji antara lain oleh Clark dan MacDonald (2004) dengan menggunakan pendekatan

Behavioral Equilibrium Exchange Rate (BEER) yang dapat mengidentifikasi hubungan

estimasi keseimbangan antara nilai tukar riil dan fundamental ekonomi yang salah satunya adalah selisih suku bunga (interest rate differential). Demikian pula Husman (2005) telah menganalisis faktor-faktor yang mempengaruhi nilai tukar nominal rupiah terhadap dollar USD setelah krisis. Metodologi yang digunakan adalah Error Correction

Model (ECM). Penelitian ini menggunakan model komposit yang berhubungan dengan

beberapa pendekatan lain dalam menentukan nilai tukar.

III. METODE PENELITIAN

3.1. Operasionalisasi Variabel

Untuk memudahkan pemahaman terhadap variabel-variabel yang akan dianalisis dalam penelitian ini, maka perlu dirumuskan definisi dari variabel-variabel tersebut:

Pertama, Nilai tukar riil adalah nilai tukar nominal antara dua jenis mata uang yang telah disesuaikan dengan harga relatif dari barang-barang diantara dua negara. Dalam penelitian ini perhitungan nilai tukar riil yaitu dengan menggunakan perbandingan indeks nilai tukar nominal dikalikan WPI (Whole Sale Price Index) AS relatif terhadap WPI (Whole Sale Price Index) Indonesia atau ditulis sebagai berikut:

kurs riil adalah: e (P/P*)

dimana:

e= nominal (nilai rupiah per dollar),

P adalah tingkat harga di Amerika Serikat (diukur dengan WPI AS)

P* adalah tingkat harga di Indonesia (diukur dengan WPI Indonesia)

Peningkatan nilai tukar riil menunjukkan adanya depresiasi nilai tukar rupiah di Indonesia. Dengan kata lain, Jika kurs riil tinggi, barang-barang luar negeri relatif lebih murah, dan barang domestik relatif lebih mahal. Jika kurs riil rendah, barang-barang luar negeri relatif lebih mahal, dan barang-barang-barang-barang domestik relatif lebih murah. Nilai tukar nominal, WPI AS dan WPI Indonesia diperoleh dari Internatonal Financial

22

Statistic (IFS)-IMF dengan tahun dasar 2005. Adapun asumsi pergerakan nilai tukar pada penelitian ini adalah flexible exchange rate (nilai tukar mengambang) dan perfect

capital mobility (pergerakan modal bebas)

Kedua, cadangan devisa mempunyai dua terminologi yaitu official foreign exchange

reserve dan country foreign exchange reserve, yang masing-masing mempunyai

cakupan yang berbeda. Pertama, merupakan cadangan devisa milik negara yang dikelola, diurus, dan ditatausahakan oleh bank sentral, sesuai dengan tugas yang diberikan oleh UU No. 13 Tahun 1968. Kedua, mencakup seluruh devisa yang dimiliki badan, perorangan, lembaga, terutama lembaga keuangan nasional yang secara moneter merupakan bagian dari kekayaan nasional (Halwani Hendra, 2005). Cadangan devisa dalam penelitian ini mengacu pada pengertian yang pertama dan data diperoleh dari IFS-IMF.

Ketiga, Selisih suku bunga riil adalah selisih suku bunga riil Indonesia dan dan Luar negeri. Pemilihan suku bunga riil luar negeri adalah suku bunga Amerika Serikat karena negara tersebut dipandang sering mengadakan kerja sama ekonomi dengan Indonesia.

3.2. Metode Analisis

Model yang akan digunakan dalam penelitian ini adalah model Vector Auto

Regression (VAR). Sedangkan untuk mengetahui dampak respon masing-masing

variabel akibat goncangan (shock) adalah impulse response anlysis (IRF) dan variance

decomposition (VD). Semua data dalam penelitian ini ditransformasikan ke dalam

bentuk logaritma natural kecuali selisih suku bunga riil. Perangkat lunak yang digunakan dalam penelitian ini adalah program Eviews 6. Selanjutnya tahapan-tahapan dalam analisis VAR adalah sebagai berikut:

1. Uji Stasioneritas

Data ekonomi time series umumnya bersifat stokastik atau memiliki tren yang tidak stasioner, artinya data tersebut memiliki akar unit. Untuk dapat mengestimasi suatu model dengan menggunakan data tersebut, langkah pertama yang harus dilakukan adalah pengujian stasioneritas data atau dikenal dengan unit root test. Jika data yang digunakan mengandung unsur akar unit, maka akan sulit untuk mengestimasi suatu model karena tren data tersebut cenderung berfluktuasi tidak di sekitar nilai rata-ratanya. Maka dapat disimpulkan bahwa data yang stasioner akan mempunyai kecenderungan untuk mendekati nilai rata-ratanya dan berfluktuasi di sekitar nilai rata-ratanya (Gujarati, 2003). Lebih khusus, penelitian ini akan menggunakan Augmented Dickey-Fuller (ADF). Hasil dari uji ADF akan dibandingkan dengan McKinnon Critical Value.

2. Pemilihan Lag Optimum

Penentuan jumlah lag optimum melewati beberapa tahapan. Tahap pertama adalah penentuan uji stabilitas lag. Penentuan jumlah lag (ordo) yang akan digunakan dalam model VAR dapat ditentukan berdasarkan kriteria Akaike Information Criterion (AIC), Schwarz Information Criterion (SC) ataupun Hannan Quinnon (HQ). Lag yang akan dipilih dalam model penelitian ini adalah model dengan nilai HQ yang paling kecil. Tahap selanjutnya menentukan kriteria panjang lag yang terbaik. Penentuan lag optimum dan uji stabilitas lag dilakukan terlebih dahulu sebelum melakukan tahap uji kointegrasi.

23

3. Uji Kointegrasi JohansenJika fenomena stasioneritas berada pada tingkat first difference atau I(1), maka perlu dilakukan pengujian untuk melihat kemungkinan terjadinya kointegrasi. Konsep kointegrasi pada dasarnya untuk melihat keseimbangan jangka panjang di antara variabel-variabel yang diobservasi. Terkadang suatu data yang secara individu tidak stasioner, namun ketika dihubungkan secara linier data tersebut menjadi stasioner. Hal ini yang kemudian disebut bahwa data tersebut terkointegrasi.

Selain itu, uji kointegrasi juga akan dilakukan dengan mengikuti prosedur Johansen. Dalam uji Johansen, penentuan kointegrasi dilihat dari nilai trace statistic

dan max eigen statistic setelah didahului dengan mencari panjang lag yang akan diketahui. Nilai trace statistic dan max eigen statistic yang melebihi nilai kritisnya mengindikasikan bahwa terdapat kointegrasi dalam model yang digunakan.

4. Estimasi Vector Autoregressive (VAR) dan Instrumen VAR

Metode Vector Autoregressive adalah model persamaan regresi yang menggunakan data time series. Model ini pertama kali dikembangkan oleh Christopher Sims pada tahun 1980. Kerangka analisis yang praktis dalam model ini akan memberikan informasi yang sistematis dan mampu menaksir dengan baik informasi dalam persamaan yang dibentuk dari data time series. Selain itu perangkat estimasi yang digunakan dalam model VAR mudah digunakan dan diinterpretasikan. Perangkat estimasi yang digunakan dalam model VAR adalah Impulse Response Function dan

variance decomposition.

Model VAR menganggap bahwa semua variabel ekonomi adalah saling tergantung satu sama lain. Lebih jauh Gujarati (2003) mengungkapkan beberapa keuntungan dengan menggunakan VAR, diantaranya adalah:

VAR mampu melihat banyak variabel dalam menganalisis fenomena ekonomi jangka pendek dan jangka panjang

VAR mampu mengkaji konsistensi model empirik dengan teori ekonometrika

VAR mampu mencari pemecahan terhadap persoalan variabel runtun waktu yang tidak stasioner dan spurious regression dalam analisis ekonometrika.

Dalam melakukan analisis dengan model VAR, terdapat dua instrumen spesifik yang memiliki fungsi spesifik dalam menjelaskan interaksi antar variabel dalam model. Instrumen itu diantaranya adalah Impulse Response Function (IRF) dan Forecast Error

Variance Decompisitions (FEVD), atau biasa disebut Variance Decompisitions (VD).

IRF pada dasarnya menelususri pengaruh goncangan standar deviasi terhadap perubahan-perubahan nilai variabel endogen periode sekarang dan periode ke depan. Goncangan terhadap variabel i secara langsung akan berpengaruh pada variabel tersebut menyebar dampaknya kepada seluruh variabel endogen melalui struktur dinamis VAR (Kurnia, 2005). Lebih lanjut lagi Widarjono (2009) menyatakan bahwa koefisien yang secara individual berada di dalam model VAR sulit untuk diinterpretasikan, sehingga para ahli menggunakan analisis IRF. Dalam analisis IRF tidak bisa diketahui respon suatu variabel yang berasal dari variabel lain secara terpisah. Oleh karena itu Variance decomposition diperlukan untuk memisahkan dampak masing-masing variabel lain secara individual terhadap respon yang diterima suatu variabel (Kurnia, 2005). Dengan kata lain variance decomposition

menggambarkan kontribusi persentase varian setiap variabel karena adanya perubahan variabel tertentu di dalam VAR atau berfungsi untuk menganalisis seberapa besar goncangan dari sebuah variabel mempengaruhi variabel lain.

24

IV. HASIL PENELITIAN

4.1. Hasil Uji Stasioneritas Data

Seperti yang telah disebutkan diatas, metoda pengujian yang digunakan untuk melakukan uji stasioneritas data dalam penelitian ini adalah uji ADF (Augmented Dickey Fuller) dengan menggunakan taraf nyata lima persen. Jika nilai t-ADF lebih kecil dari nilai kritis MacKinnon atau nilai probability lebih kecil dari 5%, maka dapat disimpulkan bahwa data yang digunakan adalah stasioner (tidak mengandung akar unit).

Tabel 4.1. Hasil Uji Akar Unit

Variabel

Level first difference

constant Constant, linear trend

none constant Constant, linear trend

none lrer -1.734093 -1.549988 -0.251686 -5.590457** -5.838219** -5.697508**

lreserve 0.031785 -3.206732 4.208081 -5.749892** -5.666403** -3.398907**

rategap -4.524348** -4.581183** -4.545262** -8.629580** -8.426426** -8.835482**

Sumber: Hasil Pengolahan data

Keterangan: ** sig. pada level 1%, * sig. pada level 5%

Pengujian akar-akar unit ini dilakukan pada tingkat level sampai dengan first difference. Hasil uji ADF pada tabel di atas, diketahui bahwa variabel-variabel yang digunakan dalam penelitian ini tidak ada yang mencapai stasioner pada tingkat level

kecuali variabel selisih suku bunga riil (rategap). Namun setelah dilakukan first difference barulah semua data stasioner pada taraf nyata lima persen bahkan satu persen. Artinya data yang digunakan pada penelitian ini terintegrasi pada ordo satu atau dapat disingkat menjadi I(1).

4.2 Penetapan Lag Optimum

Pengujian panjang lag optimum ini sangat berguna untuk menghilangkan masalah autokorelasi dalam sistem VAR. Sehingga dengan digunakannya lag optimal diharapkan tidak muncul lagi masalah autokorelasi. Penentuan lag optimal yang digunakan dalam penelitian ini berdasarkan lag terpendek dengan menggunakan

Hannan Quinnon (HQ). Hasilnya menunjukkan bahwa model persamaan mengalami

lag optimal pada lag 1 sebagaimana diperlihatkan pada tabel berikut ini: Tabel 4.2. Hasil Uji Lag Optimum

Lag LR FPE AIC SC HQ

0 NA 1.096788 8.605852 8.753960 8.643101 1 91.68142* 0.019452* 4.563123* 5.155555* 4.712118* 2 8.902145 0.025616 4.789348 5.826103 5.050089 Keterangan:

LR: sequential modified LR test statistic (each test at 5% level)

FPE: Final prediction error

AIC: Akaike information criterion

SC: Schwarz information criterion

25

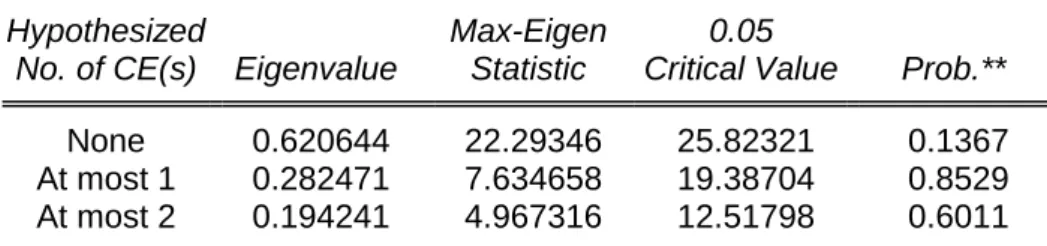

4.3. Hasil Uji KointegrasiPengujian ini dilakukan dalam rangka memperoleh hubungan jangka panjang antarvariabel yang telah memenuhi persyaratan selama proses integrasi yaitu di mana semua variabel telah stasioner pada derajat yang sama yaitu derajat 1, I(1). Informasi jangka panjang diperoleh dengan menentukan terlebih dahulu rank kointegrasi untuk mengetahui berapa sistem persamaan yang dapat menerangkan dari keseluruhan sistem yang ada. Hasil pengujian kointegrasi berdasarkan nilai trace statistics dan max eigen dibandingkan dengan nilai kritis 5%. Jika nilai trace stat atau nilai Max-eigen lebih besar dari nilai kritis 5% maka hal ini menunjukkan bahwa data terkointegrasi. Hasil pengujian kointegrasi adalah sebagai berikut:

Tabel 4.3. Hasil Uji Kointegrasi

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None 0.620644 34.89543 42.91525 0.2494

At most 1 0.282471 12.60197 25.87211 0.7686

At most 2 0.194241 4.967316 12.51798 0.6011

Trace test indicates no cointegration at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None 0.620644 22.29346 25.82321 0.1367 At most 1 0.282471 7.634658 19.38704 0.8529 At most 2 0.194241 4.967316 12.51798 0.6011

Max-eigenvalue test indicates no cointegration at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis (1999) p-values

Dari tabel di atas maka diketahui nilai trace statistic dan Max eigen lebih kecil dari nilai kiritis 5% maka dapat diketahui bahwa data tidak menunjukkan adanya hubungan kointegrasi pada tiap variabel, maka dapat dipastikan bahwa model yang digunakan dalam penelitian ini adalah VAR (vector Autoregressive) bentuk differensi.

4.3. Hasil Estimasi VAR (IRF dan VD)

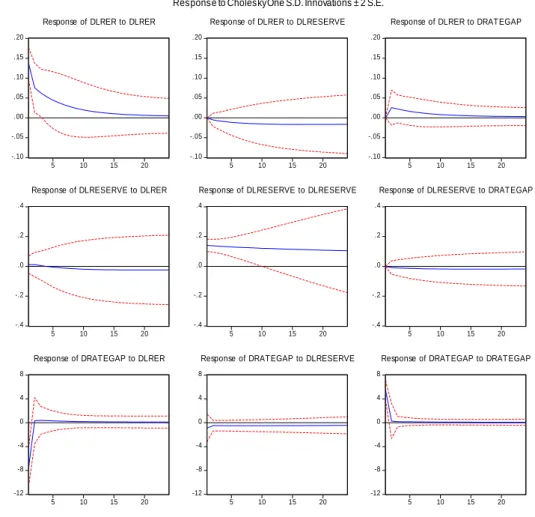

Hasil IRF menunjukkan bahwa guncangan (shock) cadangan devisa menyebabkan nilai tukar riil responnya bernilai negatif dan responnya relatif stabil terutama sejak periode ke-5 hingga periode terakhir pengamatan. Perubahan nilai tukar riil dalam merespon adanya shock variabel selisih suku bunga riil adalah positif bahkan responnya semakin menurun mendekati nol.

Shock yang terjadi pada nilai tukar riil juga menyebabkan cadangan devisa memiliki respon yang positif selama periode 1 s.d 3 namun setelah itu responnya

26

menjadi negatif dan relatif stabil hingga periode akhir pengamatan. Cadangan devisa juga merespon negatif terhadap shock selisih suku bunga riil dengan respon yang relatif stabil hingga periode akhir pengamatan.

Sementara itu selisih suku bunga riil merespon negatif terhadap shock nilai tukar riil hanya pada periode pertama namun selanjutnya responnya menjadi positif dan relatif stabil hingga akhir periode akhir pengamatan. Kemudian shock cadangan devisa direspon negatif oleh selisih suku bunga riil kemudian responnya menurun hingga periode dua dan relatif stabil hingga periode akhir pengamatan.

Gambar 4.1. Hasil Impulse Respon Function

Hasil variance decomposition menggambarkan kontribusi persentase varian setiap variabel karena adanya perubahan variabel tertentu di dalam VAR atau berfungsi untuk menganalisis seberapa besar goncangan dari sebuah variabel mempengaruhi variabel lain. Hasil variance decomposition adalah sebagai berikut:

-.10 -.05 .00 .05 .10 .15 .20 5 10 15 20

Response of DLRER to DLRER

-.10 -.05 .00 .05 .10 .15 .20 5 10 15 20

Response of DLRER to DLRESERVE

-.10 -.05 .00 .05 .10 .15 .20 5 10 15 20

Response of DLRER to DRATEGAP

-.4 -.2 .0 .2 .4 5 10 15 20

Response of DLRESERVE to DLRER

-.4 -.2 .0 .2 .4 5 10 15 20

Response of DLRESERVE to DLRESERVE

-.4 -.2 .0 .2 .4 5 10 15 20

Response of DLRESERVE to DRATEGAP

-12 -8 -4 0 4 8 5 10 15 20

Response of DRATEGAP to DLRER

-12 -8 -4 0 4 8 5 10 15 20

Response of DRATEGAP to DLRESERVE

-12 -8 -4 0 4 8 5 10 15 20

Response of DRATEGAP to DRATEGAP

27

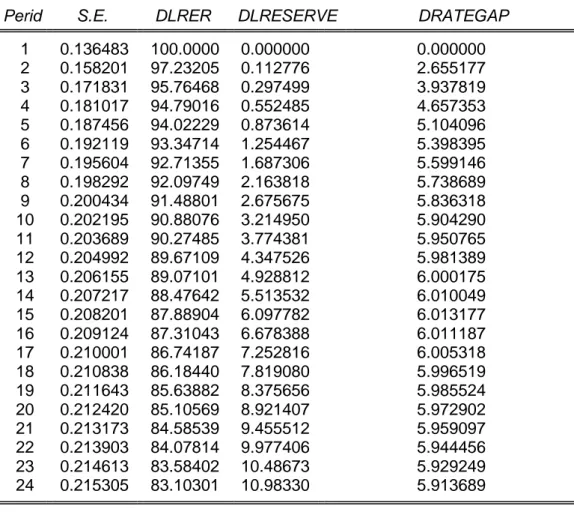

Tabel 4.4. Hasil Variance Decomposition dari Nilai Tukar Riil (DLRER)Perid S.E. DLRER DLRESERVE DRATEGAP

1 0.136483 100.0000 0.000000 0.000000 2 0.158201 97.23205 0.112776 2.655177 3 0.171831 95.76468 0.297499 3.937819 4 0.181017 94.79016 0.552485 4.657353 5 0.187456 94.02229 0.873614 5.104096 6 0.192119 93.34714 1.254467 5.398395 7 0.195604 92.71355 1.687306 5.599146 8 0.198292 92.09749 2.163818 5.738689 9 0.200434 91.48801 2.675675 5.836318 10 0.202195 90.88076 3.214950 5.904290 11 0.203689 90.27485 3.774381 5.950765 12 0.204992 89.67109 4.347526 5.981389 13 0.206155 89.07101 4.928812 6.000175 14 0.207217 88.47642 5.513532 6.010049 15 0.208201 87.88904 6.097782 6.013177 16 0.209124 87.31043 6.678388 6.011187 17 0.210001 86.74187 7.252816 6.005318 18 0.210838 86.18440 7.819080 5.996519 19 0.211643 85.63882 8.375656 5.985524 20 0.212420 85.10569 8.921407 5.972902 21 0.213173 84.58539 9.455512 5.959097 22 0.213903 84.07814 9.977406 5.944456 23 0.214613 83.58402 10.48673 5.929249 24 0.215305 83.10301 10.98330 5.913689

Tabel 4.5. Hasil Variance Decomposition dari Cadangan Devisa (DLRESERVE)

Period S.E. DLRER DLRESERVE DRATEGAP

1 0.140910 0.616671 99.38333 0.000000 2 0.197616 0.654757 99.15729 0.187951 3 0.239619 0.483340 99.18509 0.331574 4 0.274094 0.370967 99.16536 0.463676 5 0.303820 0.338482 99.07227 0.589247 6 0.330208 0.372370 98.91905 0.708576 7 0.354086 0.455102 98.72367 0.821225 8 0.375984 0.571297 98.50186 0.926839 9 0.396262 0.708806 98.26590 1.025290 10 0.415181 0.858490 98.02485 1.116658 11 0.432934 1.013681 97.78514 1.201178 12 0.449670 1.169647 97.55116 1.279189 13 0.465506 1.323120 97.32579 1.351089 14 0.480539 1.471921 97.11077 1.417306 15 0.494847 1.614670 96.90706 1.478274

28

16 0.508496 1.750566 96.71502 1.534418 17 0.521541 1.879216 96.53464 1.586145 18 0.534032 2.000516 96.36565 1.633838 19 0.546009 2.114558 96.20759 1.677854 20 0.557510 2.221564 96.05991 1.718522 21 0.568568 2.321839 95.92202 1.756142 22 0.579210 2.415736 95.79327 1.790990 23 0.589464 2.503633 95.67305 1.823314 24 0.599352 2.585913 95.56075 1.853341Tabel 4.6. Hasil Variance Decomposition dari Selisih Suku Bunga Riil (Rategap)

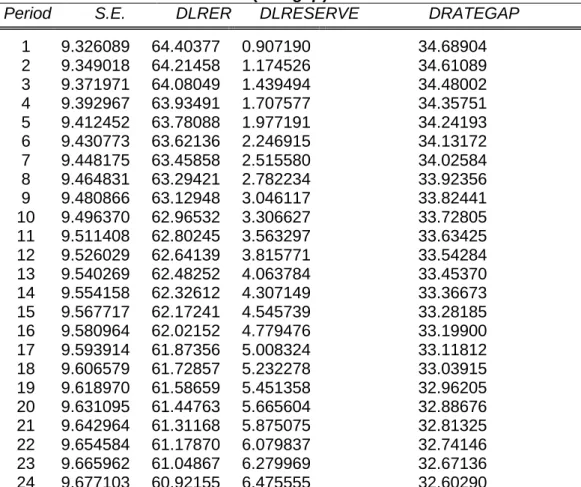

Period S.E. DLRER DLRESERVE DRATEGAP

1 9.326089 64.40377 0.907190 34.68904 2 9.349018 64.21458 1.174526 34.61089 3 9.371971 64.08049 1.439494 34.48002 4 9.392967 63.93491 1.707577 34.35751 5 9.412452 63.78088 1.977191 34.24193 6 9.430773 63.62136 2.246915 34.13172 7 9.448175 63.45858 2.515580 34.02584 8 9.464831 63.29421 2.782234 33.92356 9 9.480866 63.12948 3.046117 33.82441 10 9.496370 62.96532 3.306627 33.72805 11 9.511408 62.80245 3.563297 33.63425 12 9.526029 62.64139 3.815771 33.54284 13 9.540269 62.48252 4.063784 33.45370 14 9.554158 62.32612 4.307149 33.36673 15 9.567717 62.17241 4.545739 33.28185 16 9.580964 62.02152 4.779476 33.19900 17 9.593914 61.87356 5.008324 33.11812 18 9.606579 61.72857 5.232278 33.03915 19 9.618970 61.58659 5.451358 32.96205 20 9.631095 61.44763 5.665604 32.88676 21 9.642964 61.31168 5.875075 32.81325 22 9.654584 61.17870 6.079837 32.74146 23 9.665962 61.04867 6.279969 32.67136 24 9.677103 60.92155 6.475555 32.60290

Dari tabel 4.4. di atas, dapat diketahui bahwa pergerakan nilai tukar riil dipengaruhi oleh shock nilai tukar riil itu sendiri dimana pada periode ke-1 kontribusinya sebesar 100%. Pada periode selanjutnya pengaruh dari shock cadangan nilai tukar riil semakin menurun dan variabel cadangan devisa serta selisih suku bunga riil mulai memberikan pengaruh terhadap fluktuasi nilai tukar riil. Pada periode ke 24, pergerakan nilai tukar riil dapat dijelaskan oleh shock nilai tukar riil itu sendiri sebesar 83,10%, shock variabel cadangan devisa sebesar 10,98% dan variabel selisih suku bunga riil sebesar 5,91%.

29

Selanjutnya dari tabel 4.5., pergerakan nilai cadangan devisa pada periode ke-1 dipengaruhi oleh shock cadangan devisa itu sendiri sebesar 99,38% dan shock variabel nilai tukar riil sebesar 0,62%. Pada periode selanjutnya pengaruh dari shock cadangan devisa itu sendiri semakin menurun. Sementara itu shock nilai tukar riil dan shock selisih suku bunga riil mulai meningkat pengaruhnya terhadap fluktuasi cadangan devisa. Pada periode ke-24, pergerakan cadangan devisa dapat dijelaskan oleh shock cadangan devisa itu sendiri yaitu sebesar 95,56%, shock variabel nilai tukar riil sebesar 2,59% dan shock variabel selisih suku bunga riil sebesar 1,85%.Adapun pergerakan selisih suku bunga riil banyak dipengaruhi oleh shock nilai tukar riil sebesar 64,40%, diikuti oleh shock variabel selisih suku bunga riil itu sendiri sebesar 34,69% dan shock cadangan devisa 0,91%. Pada periode selanjutnya pengaruh dari shock nilai tukar riil dan selisih suku bunga riil semakin menurun sedangkan pengaruh shock cadangan devisa meningkat. Hal ini terihat pada periode ke-24, kontribusi dari shock nilai tukar riil dan selisih suku bunga riil itu sendiri masing-masing menjadi 62,64% dan 33,54% sedangkan kontribusi shock cadangan devisa menjadi 6,47% lebih tinggi dari periode awal yang hanya mencapai 0,91% (lihat tabel 4.6.).

V. SIMPULAN DAN SARAN 5.1. Simpulan

Kesimpulan dari hasil analisis ini secara umum adalah:

1. Hasil analisis dari impulse respon function adalah bahwa nilai tukar riil merespon secara negatif terhadap guncangan (shock) cadangan devisa dan merespon positif terhadap shock selisih suku bunga riil. Adapun cadangan devisa merespon negatif terhadap shock nilai tukar riil dan selisih suku bunga riil dengan nilai respon yang relatif stabil. Sementara itu variabel selisih suku bunga riil merespon secara positif terhadap shock nilai tukar riil dan merespon negatif terhadap shock cadangan devisa dengan nilai respon yang relatif stabil.

2. Hasil analisis variance decomposition menunjukkan bahwa pergerakan nilai tukar riil banyak dipengaruhi oleh shock nilai tukar riil itu sendiri dimana sampai dengan periode akhir pengamatan (periode ke-24) kontribusinya mencapai 83,10% sedangkan kontribusi shock cadangan devisa dan selisih suku bunga riil masing-masing hanya sebesar 10,98% dan sebesar 5,91%. Pada periode yang sama, pergerakan nilai cadangan devisa juga banyak dipengaruhi oleh shock

cadangan devisa itu sendiri yaitu sebesar 95,56%, diikuti oleh pengaruh shock

nilai tukar riil 2,59% dan selisih suku bunga riil 1,85%. Sedangkan pergerakan selisih suku bunga riil lebih banyak dipengaruhi oleh shock nilai tukar riil yaitu sebesar 60,92%, diikuti oleh pengaruh shock variabel selisih suku bunga riil itu sendiri sebesar 32,60% dan shock cadangan devisa 6,47%.

5.2. Saran

1. Pengelolaan nilai tukar dan cadangan devisa tidak dapat dipisahkan dari pengelolaan suku bunga. Untuk menjaga keharmonisan hubungan nilai tukar, cadangan devisa dan suku bunga, perlu ada independensi Bank Sentral dalam melaksanakan kebijakan moneternya. Semakin independen bank sentral, atau semakin kecil intervensi pemerintah terhadap penyelenggaraan kebijakan moneter oleh bank sentral, akan semakin efektif pula pengelolaan ekonomi nasional secara makronya.

30

2. Model VAR masih memiliki keterbatasan khususnya dalam hal menganalisis kebijakan sehingga perlu dilakukan penelitian lebih lanjut dengan menambahkan series data dan variabel-variabel yang sesuai dengan teori. Disamping itu perlu dilakukan penelitian dengan beberapa model atau pendekatan sehingga memberikan hasil kajian yang lebih mendalam dan lebih baik dibandingkan jika hanya menggunakan satu model.

DAFTAR PUSTAKA

Bank Indonesia, Statistik Ekonomi dan Keuangan Indonesia. 2011

Frederic S. Mishkin. The Economics of Money, Banking, and Financial Markets, 6th

edition. New York: Addison Wesley, 2001

Gujarati, Damodar. Basic Econometrics. 4th edition. McGra-Hill Company. International edition, 2003

Halwani, Hendra. Ekonomi Internasional dan Globalisasi Ekonomi. Jakarta: Ghalia. Indonesia, 2005.

Husman, Jardine Ariena. Estimasi Niilai Tukar Rupiah Pasca Krisis: Pendekatan Model Komposit. Buletin Ekonomi Moneter dan Perbankan. Edisi Desember, 2005.

IMF, Internatinal Financial Statistics. 2011

Jin, Zhongxia. 2003. The Dynamics of Real Interest Rates, Real Exchange Rates and

Balance of Payment in China; 1980-2002. International Monetary Fund. Working

Paper, April 2003

Kurnia, S.A. Analisis Interdependensi Neraca Transaksi Berjalan dan Neraca Modal Indonesia Pendekatan Model Vector Autoregressive dan Vector Error Correction

1981.1-2002.3. Jurnal Ekonomi Pembangunan. Pp 43-66, 2005.

Mankiew, N.,G. Macroeconomics. Fourth edition.New York : Worth Publisher Inc., 2000 Mc Donald. R & Peter B. Clark. Filtering the Behavioral Equilibrium Exchange Rate

(BEER): A Permanent and Transitory Decomposition. Global Finance Journal,

Volume 15, Issue 1, 2004 , Pages 29-56, 2004

Widarjono, A. Ekonometrika Pengantar dan Aplikasinya. Yogyakarta: Ekonisia Fakultas Ekonomi UII, 2009.

BIODATA PENULIS

Euis Eti Sumiyati, SE. MSi adalah Dosen Tetap Jurusan Manajemen Fakultas Ekonomi UNJANI.