i

PINJAM SYARIAH (KSPS) BMT RAMA SALATIGA

TUGAS AKHIR

Disusun dan Diajukan untuk Memenuhi Syarat Guna Memperoleh Gelar Ahli

Madya Ekonomi Syariah ( A.Md.E.Sy)

Disusun Oleh:

ERLI SUSANTI NIM : 20111023

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ii

PINJAM SYARIAH (KSPS) BMT RAMA SALATIGA

TUGAS AKHIR

Disusun dan Diajukan untuk Memenuhi Syarat Guna Memperoleh Gelar Ahli

Madya Ekonomi Syariah ( A.Md.E.Sy)

Disusun Oleh:

ERLI SUSANTI NIM : 20111023

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

iii Kepada

Yth. Dekan FEBI IAIN Salatiga Di Tempat

Assalamu’aikum Wr. Wb.

Setelah diadakan pengarahkan, bimbingan, koreksi, dan perbaikan, seperlunya, maka tugas akhir saudari:

Nama : Erli Susanti

NIM : 20111023

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul : ANALISIS PROSEDUR PEMBIAYAAN AKAD BAI’ BITSAMAN AJIL (BBA) DI KOPERASI SIMPAN PINJAM SYARIAH (KSPS) BMT RAMA SALATIGA

Dapat diajukan dalam sidang munaqasah. Demikian untuk menjadi periksa.

Wassalamu’alaikum Wr.Wb

Pembimbing

iv

PENGESAHAN TUGAS AKHIR

ANALISIS PROSEDUR PEMBIAYAAN AKAD BAI’BITSAMAN AJIL

(BBA) DI KSPS BMT RAMA SALATIGA

DISUSUN OLEH: ERLI SUSANTI NIM 201-11-023

Telah dipertahankan di depan Panitia Dewan Penguji Tugas Akhir Jurusan D3 Perbankan Syai’ah, Institut Agama Islam Negeri ( IAIN) Salatiga, pada tanggal 4 September 2014 dan telah dinyatakan memenuhi syarat guna memperoleh sebutan

A. Md. E. Sy ( Ahli Madya Ekonomi Syariah).

Susunan Panitia Penguji

Ketua Penguji : Dr. Anton Bawono, M.Si _____________________ Sekretaris Penguji : Taufikur Rahman, M. Si _____________________ Pembimbing : Taufikur Rahman, M. Si _____________________

Penguji I : Mochlasin, M. Ag _____________________ Penguji II : Qi Mangku Bajatullah, Lc., M. Si _____________________

Salatiga, 28 Januari 2016 Ketua IAIN Salatiga

Dr. Rahmat Haryadi, M.Pd.

v Nama : Erli Susanti

NIM : 20111023

Alamat : Dsn. Ngablak, Rt 03 Rw 07, Ds. Ngablak, Kel. Ngablak, Kec. Ngablak, Kab. Magelang Jawa Tengah

Menyatakan dengan sesungguhnya bahwa tugas akhir yang saya buat untuk memenuhi persyaratan kelulusan pada Jurusan D III Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Salatiga dengan judul ANALISIS PROSEDUR PEMBIAYAAN AKAD BAI’BITSAMAB AJIL (BBA) DI KOPERASI SIMPAN PINJAM SYARIAH (KSPS) RAMADANA SALATIGA adalah betul-betul hasil karya sendiri dan pendapat orang lain saya kutip dan ada refensi ditunjukkan dalam daftar pustaka. Apabila di kemudian hari terbukti pernyataan saya tidak benar, maka saya bersedia menerima sanksi akademik berupa pencabutan penulisan tugas akhir dan gelar yang saya peroleh dari penulisan tugas akhir ini.

Salatiga, 2 Februari 2016 Yang membuat pernyataan

vi

MEMPERBAIKI ESOK HARI

DALAM KEHIDUPAN PASTI ADA RINTANGANNYA

TAPI PERCAYALAH BAHWA KITA BERUSAHA, BERDOA DAN TAWAKAL PASTI KITA AKAN MERAIH KESUKSESAN DI MASA

vii

Penelitian ini kupersembahkan untuk :

1.

Ayah, ibu tercinta, terima kasih untuk kasih sayang,

perhatian, doa, nasehat,materi terima kasih banyak.

2.

Suami tercinta (Arifin) yang selalu menemaniku dan

memberikan semangat, dukungan moril maupun materiil.

3.

Semua keluargaku terima kasih dukungan dan doanya.

4.

Nida Aqtiya Sabila si buah hati kecilku yang selalu

memberikan senyuman dan doanya terima kasih anakku

tercinta.

5.

Bapak Ibu Dosen IAIN Salatiga yang telah pemberika

pengarahan, ilmunya terima kasih banyak.

6.

Teman

–

teman seperjuangan DIII Perbankan Syariah

terima kasih atas suport dan motifasinya.

7.

Keluarga besar SSC IAIN Salatiga atas dukungan dan

doanya.

8.

KSPS BMT RAMADANA Salatiga yang membantu semua

demi kelancaran magang saya semenjak disana

terimakasih.

9.

Bapak Faqih Nabhan S.E.M.M. Ibu Ema Nursetiawati S.E.

M selaku Manajer KSPS BMTRAMADANA terimakasih

atas segalanya.

10.

Seluruh karyawan KSPS BMT RAMADANA Salatiga atas

bantuanya, dukungannya, penyemangat buat saya

viii Assalamu’alaikum wr.wb

Segala puji bagi Allah SWT yang telah melimpahkan rahmat, taufik, dan hidayahNya, sehingga pada kesempatan ini peneliti dapat menyelesaikan tugas akhir ini. Tugas akhir yang berjudul Analisis Prosedur Pembiayaan Akad Bai’ Bitsaman Ajil di Koperasi Simpan Pinjam Syariah (KSPS) BMT RAMA Salatiga ini telah disusun dengan sungguh-sungguh sehingga memenuhi salah satu syarat guna memperoleh gelar Ahli Madya Ekonomi Syariah (A. Md. E. Sy) di IAIN Salatiga. Dalam penyusunan tugas akhir ini peneliti banyak mendapatkan bimbingan dan saran-saran dari berbagi pihak sehingga penyusunan tugas akhir ini dapat terselesaikan. Untuk itu peneliti menyampaikan banyak terima kasih kepada:

1. Bapak Dr. Rahmat Haryadi, M. Pd. Selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, SE., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

3. Bapak Drs. H.Alfred L. M.Si. selaku Ketua Jurusan D III Perbankan Syariah IAIN Salatiga yang telah memberikan bimbingan dan pengarahan kepada peneliti.

4. Bapak Taufikur Rahman, SE., M. Si. Selaku dosen pembimbing yang telah dengan ikhlas mencurahkan pikiran dan tenaganya serta pengorbanan waktunya dalam upaya membimbing peneliti untuk menyelesaikan tugas akhir ini.

5. Bapak Ibu Dosen IAIN Salatiga yang telah membekali berbagai ilmu pengetahuan, sehingga peneliti mampu menyelesaikan tugas akhir ini.

6. Karyawan dan karyawati IAIN Salatiga yang telah memberikan pelayanan dan bantuan adminitrasi.

ix

9. Ibu mertu dan semua keluarga yang memberikan dukungan dan semangat kepada peneliti sehingga dapat selesai dengan baik.

10.Suami aku tercinta yang selalu memberikan seluruh tenaga, waktu, pemgorbanan, menemani peneliti dalam menyelesaikan tugas akhir ini dengan baik.

11.Si buah hati terlucu yang selalu mengobati rasa capek peneliti dalam menyelesaikan tugas akhir ini dengan baik.

12.Teman- teman D III Perbankan Syariah, SSC, semua teman yang tidak dapat peneliti sebutkan satu per satu yang telah memberikan bantuan dan dukungan sehingga dapat terselesaikannya tugas akhir ini.

Peniliti sadar bahwa penulisan ini masih banyak kekurangan dan jauh dari kesempurnan. Oleh karena itu, dengan kerendahan hati penulis memohon saran dan kritikan yang sifatnya membangun demi kesempurnaan penulis tugas akhir ini. Semoga tugas akhir ini dapat bermanfaat bagi penulis pada khususnya maupun pembaca pada umumnya dan memberikan sumbangan bagi dunia pendidikan. Amin ya rabbal’alamin.

Wassalamu’alaikumwr. Wrb

Salatiga, 2 Februari 2016

x

Akhir Program D III Perbankan Syariah. Institut Agama Islam Negeri (IAIN) Salatiga.

BMT adalah kependekan dari Balai Usaha Mandiri Terpadu atau Baitul Mal wat Tamwil, yaitu Lembaga Keuangan Mikro (LKM) yang beroprasi berdasarkan prinsip-prinsip syariah. Pembiayaan dengan menggunakan akad Bai’ Bitsaman Ajil (BBA) adalah produk pembiayaan BMT yang diperuntukkan bagi perseorangan atau badan usaha yang bergerak di sektor UMKM. Dalam penelitian ini menyebutkan tentang analisis prosedur pembiayaan menggunakan akad Bai’ Bitsaman Ajil (BBA), serta menangani pembiayaan bermasalah atau kredit macet dengan memakai prinsip syariah yang ada.Penelitian ini merupakan penelitian dengan menggunakan metode kualitatif. Dalam penelitian ini data penelitian kualitatif adalah penelitian yang digunakan untuk mengetahui keadaan objek atau keberadaan kebenaran melalui interaksi sosial, maka penulis dengan mudah mengetahui secara keseluruan aktifitas yang terjadi dalam maupun diluar kantor.Data dalam penelitian ini di dapatkan melalui studi pustaka, observasi, wawancara, didokumentasi. Setelah semua peneliti lakukan dan dijadikan Tugas Akhir ini maka kemudian disimpulkan dan memberikan saran-saran.Hasil penelitian ini menunjukkan bahwa pembiayaan yang menggunakan akad Bai’ Bitsaman Ajil di BMT dapat digunakan untuk semua usaha yang dapat digunakan untuk semua usaha yang jangka waktunya lebih dari satu tahun dan dapat diperpanjang dengan menambah jangka waktu dapat pula menambah jaminan dan jangka waktu yang diinginkan oleh nasabah.

xi

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN TUGAS AKHIR ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar belakang masalah ... 1

B. Rumusan masalah ... 4

C. Tujuan dan kegunaan penelitian ... 5

D. Metode penelitian ... 6

E. Penegasan istilah ... 8

F. Sistematika penulisan ... 10

BAB II LANDASAN TEORI ... 13

A. Sejarah berdirinya BMT ... 13

B. Pengertian pembiayaan ... 20

C. Jenis - jenis pembiayaan ... 24

xii

H. Hal yang tidak baik dalam pemberian pembiayaan ... 37

I. Petugas yang berkepentingan dalam pembiayaan bermasalah ... 39

J. Metode penyelamatan pembiayaan bermasalah ... 40

BAB III DESKRIPSI LAPORAN OBJEK ... 44

A. Sejarah berdirinya KSPS BMT RAMA Salatiga ... 44

B. Lokasi KSPS BMT RAMA Salatiga ... 46

C. Landasan pendirian KSPS BMT RAMA Salatiga ... 47

D. Visi misi dan tujuan KSPS BMT RAMA Salatiga ... 48

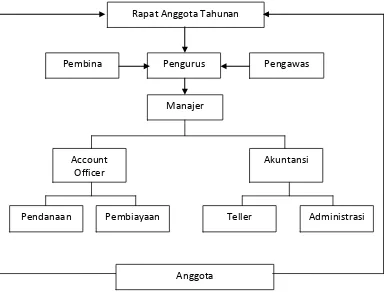

E. Struktur organisasi KSPS BMT RAMA Salatiga ... 49

F. Produk-produk KSPS BMT RAMA Salatiga ... 55

G. Manajemen dan sumber daya manusia ... 62

BAB IV ANALISIS DATA ... 64

A. Prosedur pembiayaan di KSPS BMT RAMA Salatiga ... 64

B. Inisiasi ... 65

C. Solisitasi ... 67

D. Analisis pembiayaan ... 68

E. Struktur organisasi ... 79

F. Penyusun usaha pembiayaan ... 80

G. Rapat komite pembiayaan ... 82

H. Prinsip pemberian persetujuan pembiayaan ... 84

I. Akad pembiayaan ... 84

xiii

BAB V PENUTUP ... 96 A. Kesimpulan ... 97 B. Saran ... 98 DAFTAR PUSTAKA

LAMPIRAN

xiv

xv

BAB I PENDAHULUAN

A. Latar Belakang Masalah

BMT ( Baitul Maal Wa Tamwil) merupakan salah satu lembaga keuangan mikro syariah yang paling sederhana. BMT direkayasa sebagai lembaga ekonomi rakyat kecil yang berperan sebagai lembaga sosial

sekaligus lembaga bisnis yang bersaing dipasar bebas (Ridwan, 2006:iv). BMT (Baitul Maal wa Tamwil) berfungsi untuk mengumpulkan sekaligus

mentassyarufkan dana sosial, dan merupakan lembaga bisnis yang bermotif laba.

Dari pengertian tersebut diatas dapat ditarik suatu pengertian yang

menyeluruh bahwa BMT merupakan organisasi bisnis yang juga berperan sosial. Peran sosial BMT akan terlihat pada definisi baitul maal.

Sedangkan peran bisnis BMT terlihat pada definisi baitultamwil sebagai lembaga sosial. Baitul maal memiliki kesamaan fungsi dan peran dengan Lembaga Amil Zakat (LAZ) oleh karena itu baitul maal ini harus didorong

agar mampu berperan secara profesional menjadi LAZ yang mapan. Fungsi tersebut paling tidak meliputi upaya pengumpulan dana zakat infaq

dan sedekah. Namun demikian, bisnisnya pada sektor riil maupun sektor keuangan bank. Karena BMT bukan bank, maka ia tidak tunduk pada peraturan perbankan pada dipakai oleh BMT adalah koperasi, baik

Dengan demikian sangat mungkin dibentuk perundangan tersendiri mengingat, sistem operasional BMT tidak sama persis dengan

perkoperasian semisal LKM (Lembaga Keuangan Mikro) syariah dan lain-lain ( Ridwan, 2003:126).

Kegiatan utama dari BMT adalah mengumpulkan dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat. Penyaluran dana diberikan kepada masyarakat yang kekurangan modal.

Salah satunyabentuk penyaluran dana tersebut adalah pembiayaan. Agar pemberian pembiayaan dapat berjalan dengan lancar dan sesuai dengan

tujuan pinjaman, maka dibuatlah prosedur pembiayaan, kemudian merealisasikan dengan cara yang sangat mudah dan tidak berbelit-belit. Sebelum nasabah mengajukan permohonan pembiayaan, sebaiknya

nasabah mengetahui prosedur yang telah ditetapkan oleh BMT, agar nasabah mengetahui syarat pengajuan pembiayaan, cara mengajukan

pembiayaan, pengisian formulir, dan lain sebagainya yang menjadikan nasabah mudah dalam mengambil pembiayaan yang ada dalam BMT.

Terkait dengan pembiayaan, maka diperlukan strategi atau cara

agar masyarakat tertarik untuk mengambil pembiayaan di BMT, seperti halnya dengan lembaga keuangan lainnya. Dalam memberikan

pembiayaan, BMT mempunyai tahapan-tahapan yang harus dipenuhi oleh nasabah dalam pengajuan pembiayaan. Cara-cara dan prosedur yang diterapkan BMT dalam mengucurkan dana kepada nasabah sama dengan

dan prosedur-prosedur dalam pemberian pembiayaan yang disesuaikan pada aturan perbankan. Pembiayaan adalah penyediaan uang atau tagihan

yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang

dibiayai untuk mengembalikan sejumlah uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan bagi hasil.

Adapun masalah yang sering dihadapi dalam suatu BMT Syariah

saat ini adalah ketika para nasabah tidak dapat mengembalikan atau membayar kewajibannya kepada BMT Syariah ketika para nasabah sudah

menerima pembiayaan dari lembaga keuangan tersebut. Sering kita jumpai dimasyarakat ada nasabah yang sengaja tidak mau membayar kewajiban pada BMT Syariah sehingga akan terjadi kemacetan dalam pembayaran

kewajiban, bahkan ada pula nasabah yang sebetulnya mempunyai kemampuan untuk membayar kewajibannya akan tetapi untuk sementara

waktu tidak mampu membayar kewajibannya tersebut dikarenakan ada kendala dalam usahanya. Hal tersebut dapat dikatakan pembiayaan bermasalah dikarenakan nasabah pembiayaan tidak mampu

mengembalikan dana yang dipinjam semula, baik disengaja ataupun tidak disengaja oleh nasabah, penyebab adanya pembiayaan bermasalah ada 2

faktor utama yaitu pihak perbankan dan pihak nasabah.

Produk pembiayaan yang ada di BMT adalah Ba’i Bitsaman Ajil (BBA), pembiayaan murābahah (MBA), pembiayaan musyārakah (MSA),

produk pembiayaan yang ada dalam BMT peneliti tertarik untuk meneliti produk BBA. BBA adalah produk yang paling banyak di minati oleh

nasabah khususnya para pengusaha UMKM ( Usaha Mikro, Kecil, Menengah). Peneliti ingin mengetahui prosedur pembiayaan BBA yang

diberikan kepada pengusaha UMKM ( Usaha Mikro, Kecil, Menengah), serta strategi penanganan pembiayaan bermasalah dan hambatan yang di hadapi BMT dalam memberikan pembiayaan BBA untuk meningkatkan

pemberdayaan UMKM ( Usaha Mikro, Kecil, Menengah). Dari uraian diatas tersebut maka penulis mengambil judul. “ANALISIS PROSEDUR

PEMBIAYAAN AKAD BAI’ BITSAMAN AJIL (BBA) Di Koperasi Simpan Pinjam Syariah (KSPS) BMT RAMADANA SALATIGA”

B. Rumusan Masalah

Berdasarkan Latar belakang yang dikemukakan di atas maka pokok

permasalahan dalam penelitian yang penulis lakukan adalah:

1. Bagaimana prosedur pembiayaan Bai’ Bitsaman Ajil pada KSPS BMT RAMADANA SALATIGA?

2. Bagaimana strategi penanganan pembiayaan bermasalah pada pembiayaan Bai Bitsaman Ajil pada KSPS BMT RAMADANA

C. Tujuan dan kegunaan penelitian

1. Tujuan penelitian

a. Untuk mengetahui prosedur pembiayaan Bai’ Bitsaman Ajil di KSPS BMT RAMADANA.

b. Untuk mengetahui strategi penanganan pembiayaan bermasalah pada pembiayaan Bai’ Bitsaman Ajil di KSPS BMT RAMADANA.

2. Kegunaan penelitian a. Bagi penulis

Menambah wawasan mengenai koperasi syariah khususnya prosedur pembiayaan yang ada di KSPS BMT RAMADANA SALATIGA serta strategi yang digunakan untuk menangani

permasalahan yang yang terjadi pada pembiayaan Bai’ Bitsaman Ajil pada KSPS BMT RAMADANA SALATIGA dan sebagai

salah satu syarat kelulusan. b. Bagi Pihak Lain

Hasil dari penyusunan Tugas Akhir penulis, semoga bermanfaat

dan membantu bagi semua pihak yang membaca untuk mengetahui prosedur pembiayaan serta strategi penanganan kredit macet pada

D. Metode Penelitian

1. Jenis Penelitian

Penulis menggunakan jenis penelitian kualitatif yaitu penelitian yang digunakan untuk mengetahui keadaan objek atau keberadaan

kebenaran melalui interaksi sosial, maka penulis dengan mudah mengetahui secara keseluruhan aktifitas yang terjadi didalam maupun diluar BMT.

Menurut (Sukmadinata,2005) dasar penelitian kualitatif adalah konstruktivisme yang berasumsi bahwa kenyataan itu berdimensi

jamak, interaktif dan suatu pertukaran pengalaman sosial yang diinterpretasikan oleh setiap individu. Peneliti kualitatif percaya bahwa kebenaran adalah dinamis dan dapat ditemukan hanya melalui

penelaahan terhadap orang-orang melalui interaksinya dengan situasi sosial mereka (Danim, 2002).

Penelitian kualitatif mengkaji perspektif partisipan dengan strategi-strategi yang bersifat interaktif dan fleksibel. Penelitian kualitatif ditujukan untuk memahami fenomena-fenomena sosial dari sudut

pandang partisipan. Dengan demikian arti atau pengertian penelitian kualitatif tersebut adalah penelitian yang digunakan untuk meneliti

2. Teknik Pengumpulan Data: a. Observasi Langsung

Observasi langsung adalah pengamatan dan pencatatan yang dilakukan terhadap objek ditempat terjadi atau berlangsungnya

peristiwa sehingga observasi berada dalam objek yang diselidiki. b. Metode Interview

Teknik Pengumpulan data dengan menggunakan sistem tanya

jawab (wawancara) dengan pimpinan, karyawan dan nasabah Koperasi Simpan Pinjam Syariah (KSPS) BMT RAMADANA

SALATIGA yang mengalami masalah dalam pembiayaannya. c. Metode Dokumentasi

Studi dokumentasi merupakan suatu teknik pengumpulan

data dengan menghimpun dan menganalisi dokumen-dokumen, baik dokumen tertulis, gambar, maupun elektronik. Studi

dokumentasi tidak sekedar mengumpulkan dan menuliskan atau melaporkan dalam bentuk kutipan tentang sejumlah dokumen, namun yang dilaporkan adalah hasil analisis terhadap dokumen –

E. Penegasan Istilah

1. Analisis mempunyai beberapa arti para ahli berpendapat sebagai berikut:

Menurut McLeod (2007:88) analisis sistem adalah penelitian

terhadap suatu sistem yang telah ada dengan tujuan untuk merancang sistem baru atau diperbaharui. Menurut Mardi (2011:124) menjelaskan analisis sistem adalah proses kerja untuk menguji sistem informasi

yang sudah ada dengan lingkungannya sehingga diperoleh petunjuk berbagai kemungkinan perbaikan yang dapat dilakukan dalam

meningkatkan kemampuan sistem.

2. Prosedur mempunyai banyak arti para ahli berpendapat sebagai berikut:

Menurut Mulyadi (2001:5) Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen

atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Didalam suatu sistem, biasanya terdiri dari beberapa prosedur dimana

prosedur-prosedur itu saling terkait dan saling mempengaruhi. Akibatnya jika terjadi perubahan maka salah satu prosedur, maka akan mempengaruhi

prosedur-prosedur yang lain.

Menurut Baridwan (1990:3) Prosedur merupakan urutan pekerjaan klerikal yang melibatkan beberapa orang dalam suatu bagian

terhadap transaksi yang sering terjadi. Menurut Yogiyanto (1996:4) mendefinisikan Suatu prosedur adalah suatu urut-urutan kegiatan

klerikal ( tulis menulis ), biasanya melibatkan beberapa orang di dalam satu atau lebih departemen, yang diterapkan untuk menjamin

penanganan yang seragam dari transaksi-transaksi bisnis yang terjadi. Menurut, Gerald dkk dalam Yogiyanto (1996:5) mendefinisikan Suatu prosedur adalah urut-urutan yang tepat dari tahapan-tahapan instruksi

yang menerangkan apa yang harus dikerjakan, siapa yang mengerjakannya, kapan dikerjakan dan bagaimana mengerjakannya.

Menurut Mulyadi (2001:3) menyebutkan formulir merupakan salah satu unsur sistem akuntansi. Formulir ini merupakan keluaran sistem lain yang menjadi masukan sistem akuntansi, sistem lain yang

menghasilkan formulir ini terdiri dari sub-sub sistem yang diberi nama prosedur.

3. Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dan atau lembaga keuangan lainnya dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

menggunakan dana yang telah dikumpulkan oleh bank syariah dari masyarakat yang surplus dana (Muhammad,2006:7).

4. Bai Bitsaman Ajil (BBA)

Bai‘ Bitsaman Ajil (BBA) artinya pembelian barang dengan

pembayaran cicilan. Pembiayaan BBA adalah pembiayaan yang diberikan kepada nasabah dalam rangka pemenuhan kebutuhan barang modal (investasi). Pembiayaan BBA mirip dengan kredit investasi

yang diberikan oleh bank-bank konvensional dan karenanya pembiayaan ini berjangka waktu diatas satu tahun (long run financing)

(Perwataatmadja dan Syafi’i Antonio,1992:27). Bai‘ Bitsaman Ajil

adalah menjual dengan harga asal ditambah dengan margin keuntungan yang telah disepakati dan dibayar secara

kredit(Muhamad,2000:8).

F. Sistematika Penulisan

BAB I : PENDAHULUAN

Berisi tentang latar belakang masalah, rumusan masalah,

tujuan dan kegunaan penelitian, metode penelitian,penegasan istilah, serta sistematika penulisan.

BAB II : LANDASAN TEORI

Dalam bab ini berisi Telaah Pustaka tentang pengertian pembiayaan, prosedur pemberian pembiayaan, penyebab

bermasalah, petugas yang berkepentingan dengan pembiayaan bermasalah, serta metode penanganan

Pembiayaan bermasalah yang kesemuanya diperoleh penulis dari Buku referensi.

BAB III : LAPORAN OBYEK

Dalam bab ini maka penulis akan mengisi tentang sejarah berdirinya

KSPS BMT RAMADANA SALATIGA, tujuan didirikannya KSPS BMT RAMADANA SALATIGA,

dasar pendirian susunan pengurus, pengawas, pengelola, laporan bidang usaha KSPS BMT RAMADANA SALATIGA, serta produk tabungan dan

produk-produk pembiayaan yang disediakan oleh KSPS BMT RAMADANA SALATIGA.

BAB IV : ANALISIS

Dalam bab ini berisi tentang analisis penulis berkaitan dengan prosedur pembiayaan akad BBA, pembiayaan

bermasalah, penyebab terjadinya pembiayan bermasalah dan bagaimana cara yang ditempuh untuk menangani dan

BAB V : KESIMPULAN

Dalam bab ini akan dijelaskan tentang kesimpulan dan

BAB II

LANDASAN TEORI

A. Sejarah Berdirinya BMT

Sesuatu yang revolusioner yang dilakukan oleh Rasulullah SAW adalah pembentukan lembaga penyimpanan yang disebut Baitul Mal wa Tamwil (BMT). Apa yang dilakukan oleh Rasulullah tersebut merupakan

proses penerimaan pendapat (revenue collection) dan pembelanjaan (expenditure) yang transparan dan bertujuan seperti apa yang sekarang

disebut dengan welfare oriented . Hal ini dirasakan asing pada masa itu, karena pajak yang dikumpulkan oleh penguasa di kerajaan-kerajaan tetangga di jazirah Arabia seperti Romawi dan Persia, dikumpulkan oleh

menteri dan dipergunakan untuk memenuhi kebutuhan kaisar dan raja (Ridwan, 2003:56).

Dalam hal kebijakan moneter, sampai dengan masa pemerintahan Umar Ibn Khattab ra, boleh dikatakan pemerintahan Islam belum memiliki sejenis Bank Sentral dicetak oleh pemerintah Islam. Ketika itu dinar

Romawi dan Dirham Persia yang digunakan sebagai alat bayar. Barulah di masa pemerintahan Khalifah Ali ra, dicetak dinar Islam dalam bentuk

yang khas pemerintahan Islam. Namun karena keadaan politik saat itu mengakibatkan peredarannya sangat terbatas. Jadi dapat dikatakan bahwa

menjalankan fungsi kebijakan moneter dalam arti mengelola jumlah uang yang beredar (Mariyam, 2002:57).

Para ahli ekonomi Islam dan sarjana ekonomi Islam sendiri memiliki sedikit perbedaan dalam menafsirkan baitul mal ini. Sebagian

berpendapat, bahwa baitul mal itu semacam bank sentral yang ada pada saat ini. Tentunya dengan berbagai kesederhanaannya karena keterbatasan yang ada. Sebagian lagi berpendapat bahwa baitul mal itu semacam

menteri keuangan atau bendahara. Hal ini mengingat fungsinya untuk menyeimbangkan antara pendapatan dan belanja negara. Kalaupun

lembaga baitul mal yang menurut para orientasi bukan sesuatu yang baru, maka proses siklus dana masyarakat (zakat, infaq dan shodaqoh) yang dinamis dan berputar cepat merupakan preseden yang sama sekali baru

(Ridwan, 2003:56-57).

Baitul mal yang didirikan oleh Rasulullah SAW tidak mempunyai

bentuk yang formal sehingga memberikan fleksibilitas yang tinggi dan nyaris tanpa birokrasi. Keadaan ini bertahan sampai pada masa pemerintahan khalifah Abu Bakar ra, dimana dapat dikatakan tidak ada

perubahan yang signifikan dalam pengelolaan baitul mal. Baru pada masa pemerintahan Umar Ibn Khattab ra, sejalan dengan bertambah luasnya

wilayah pemerintahan Islam, volume dana yang dikelola dan keragaman kegiatan baitul mal juga bertambah besar dan bertambah kompleks. Keadaan ini mendorong khalifah untuk membuat sistem adminitrasi dan

Sejak jaman Rasulullah SAW baitul mal bukanlah sekedar lembaga sejenis BAZIS yang dikenal sekarang ini. Baitul mal merupakan

lembaga pengelola yang dikenal dalam ekonomi sekarang. Kebijakan fiskal yang dilakukan oleh baitul mal dan secara tidak langsung

memberikan dampak pada tingkat inflasi dan pertumbuhan ekonomi (Ridwan, 2003:59).

Masa Khalifah Umar bin Khaththab (13-23 H/634-644 M)

Selama memerintah, Umar bin Khaththab tetap memelihara Baitul Mal secara hati-hati, menerima pemasukan dan sesuatu yang halal sesuai

dengan aturan syariat dan mendistribusikannya kepada yang berhak menerimanya. Dalam salah satu pidatonya, yang dicatat oleh lbnu Kasir (700-774 H/1300-1373 M), penulis sejarah dan mufasir, tentang hak seorang Khalifah dalam Baitul Mal, Umar berkata, “Tidak dihalalkan

bagiku dari harta milik Allah ini melainkan dua potong pakaian musim

panas dan sepotong pakaian musim dingin serta uang yang cukup untuk kehidupan sehari-hari seseorang di antara orang-orang Quraisy biasa, dan aku adalah seorang biasa seperti kebanyakan kaum muslimin.” (Dahlan,

1999).

Penjajahan yang terjadi di negara-negara Islam membawa

perubahan dalam sistem pemerintahan, politik dan ekonomi. Meskipun akhirnya banyak negara Islam yang berhasil mendapatkan kemerdekaannya, namun kenyataanya mereka hanya merdeka secara

bidang ekonomi dan sosial kemasyarakatan. Sistem ekonomi pada umumnya tidak bisa lepas dari sistem politik. Penjajahan telah membentuk

watak negara Islam menjadi individualis dan sekuler, yang secara tidak langsung mempengaruhi pola pikir dan bahan akidah dari para

pemimpinnnya. Warisan ekonomi penjajahan membawa masalah seperti pengangguran, inflasi serta terpisahnya agama dan ekonomi serta politik, yang mengakibatkan ketidakberhasilan dalam pembangunan ekonomi

(Ridwan, 2003:66).

Hal ini menimbulkan pemikiran di kalangan negara Islam, bahwa

perlu dicari terobosan baru sebagai solusi untuk mengatasi masalah ekonomi. Yang menarik adalah bahwa solusi tersebut dikembalikan dan dikaitkan dengan ideologi. Konsep ini berangkat dari kesadaran para

pemimpin negara Islam bahwa sistem ekonomi penjajah tidak dapat mengatasi masalah. Dalam masalah keuangan, ditemukan terminologi baru

bahwa sistem bunga yang ribawi yang dikenalkan oleh penjajah telah menghilangkan baitul mal dalam khasanah kenegaraan, maka kesadaran ini telah mengarahkan pada sistem keuangan yang bebas riba. Gerakan

lembaga keuangan yang bebas riba dengan sistem modern didirikan pada tahun 1969 oleh Abdul Hamid An Maghar di desa Mith Gramer, tepi

tahun kemudian lahirlah Bank Pembangunan Islam (Islamic Development Bank/IDB).

Kelahiran IDB merupakan hasil serangkaian kajian yang mendalam dari pakar ekonomi dan keuangan juga dari para ahli hukum Islam. Negara

yang tergabung dalam Organisasi Konferensi Islam menjadi motor penggerak berdirinya IDB. Mesirlah yang pertama kali mengusulkan berdirinya IDB. Pada sidang Menteri Luar Negeri negara anggota OKI di

Karachi Pakistan tahun 1970, Mesir mengusulkan perlunya pendirian Bank Islam Dunia. Usulan tersebut ditulis dalam bentuk proposal yang

berisi tentang studi pendirian Bank Islam Iternasional untuk perdagangan dan pembangunan serta pendirian Federasi Bank Islam (Ridwan, 2003:67). Tujuan utama IDB adalah untuk memupuk dan meningkatkan

perkembangan ekonomi dan sosial negara-nagara angota dan masyarakat muslim secara sandiri-sendiri maupun bersama-sama sesuai dengan

prinsip syariat islam. Fungsi utama bank ini berperan serta dalam modal usaha dan bantuan cuma-cuma untuk proyek produksi dan perusahaan disamping memberikan bantuan keuangan bagi negara-nagara anggota

dalam bentuk lain untuk ekonomi dan sosial (Manan, 1993:191).

Di Indonesia pada tahun 1990 mulai ada prakarsa mengenai Bank

Syariah, diawali adanya loka karya Bunga Bank dan perbankan yang diselengarakan pada tanggal 18-20 Agustus 1990 oleh Majelis Ulama Indonesia (MUI). Hasil loka karya tersebut dilanjutkan dan di bahas dalam

di Hotel Sahid Jaya Jakarta. Hasil Munas membentuk Tim Perbangkan MUI yang bertugas mensosialisasikan rencana pendirian Bank Syariah di

Indonesia. Selanjutnya pada 1 Nopember 1991, tim ini berhasil mendirikan Bank Muamalat Indonesia (BMI) yang mulai beroperasi sejak

september 1992. Pada awalnya kehadiran BMI belum mendapat perhatian pemerintah maupun industri perbankan. Namun dalam perkembangannya, ketika BMI dapat tetap eksis ketika terjadi krisis ekonomi tahun 1997,

telah mengilhami pemerintah untuk memberikan perhatian dan mengatur secara luas dalam undang-undang, serta memacu segera berdirinya

bank-bank syariah lain baik dalam bentuk Bank Perkreditan Rakyat Syariah (BPRS) maupun Windows Syariah untuk bank umum (Ridwan,2003:71-72).

Kehadiran BMI pada awalnya di harapkan mampu untuk membangun kembali sistem keuangan yang dapat menyentuh kalangan

bawah (graas rooth). Akan tetapi pada prakteknya terhambat, karena BMI sebagai bank umum terikat dengan prosedur perbankan yang telah dibakukan oleh undang-undang. Sehingga akhirnya dibentuklah Bank

Perkreditan Rakyat Syariah (BPRS) yang diharapkan dapat memberikan pelayanan yang lebih luas kepada masyarakat bawah. Namun dalam

realitasnya, sistem bisnis BPRS terjebak pada pemusatan kekayaan hanya segelintir orang, yakni para pemilik modal. Sehingga komitmen untuk membantu derajat kehidupan masyarakat bawah mendapat kendala baik

bank umum maupun BPRS sama, begitu juga dari segi sisi teknis (Ridwan,2003:72).

Dari persoalan di atas, mendorong munculnya Lembaga Keuangan Syariah alternatif. Yakni sebuah lembaga yang tidak saja berorientasi

bisnis tetapi juga sosial. Juga lembaga yang tidak melakukan pemusatan kekayaan pada sebagian orang pemilik modal (pendiri) dengan penghisapan pada mayoritas orang, tetapi lembaga yang kekayaannya

terdistribusi secara merata dan adil. Lembaga yang dari kesadaran umat dan ditakdirkan untuk menolong kaum mayoritas, yakni pengusaha kecil

mikro. Lembaga yang tidak terjebak pada permainan bisnis untuk keuntungan pribadi, tetapi membangun kebersamaan untuk mencapai kemakmuran bersama. Lembaga yang tidak terjebak pada pikiran

pragmatis tetapi memiliki konsep idealis yang istiqomah. Lembaga tersebut adalah Baitul Mal Wa Tanwil (BMT) (Ridwan,2003:73).

BMT adalah kependekan dari kata Balai Usaha Mandiri Terpadu atau Baitul Mal wat Tamwil, yaitu lembaga keuangan mikro (LKM) yang beroperasi berdasarkan prinsip-prinsip syariah. Atau balai usaha mandiri

terpadu yang isinya berintikan bayt al-mal wa at-tamwil dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan

BMT merupakan organisasi bisnis yang juga berperan sosial. Sebagai lembaga bisnis, BMT lebih mengembangkan usahanya pada

sektor keuangan yakni simpan pinjam. Usaha ini seperti usaha perbankan, yakni menghimpun dana anggota dan calon anggota (nasabah) serta

menyalurkan pada sektor ekonomi yang halal dan menguntungkan. Namun demikian, terbuka luas bagi BMT untuk mengembangkan lahan bisnisnya pada sektor riil maupun sektor keuangan lain yang dilarang dilakukan oleh

lembaga keuangan bank. Karena BMT bukan bank, maka ia tidak tunduk pada aturan perbankan (Ridwan,2003:126). BMT telah mampu menarik

minat mereka yang berpendidikan. Dengan mengetahui fungsi baitul mal di jaman awal islam, maka sebenarnya mereka yang telah terlibat dalam BMT diharapkan dapat memberikan kontribusi pada pengembangan

lembaga baitul mal. Menempatkan dominasi peran BMT sebagai lembaga keuangan syariah dan atau sebagai lembaga ekonomi sektor riil, dapat

menjadi suatu ijtihad umat sebagai reaksi terhadap berbagai persoalan ekonomi, terutama marjin alisasi peran ekonomi umat di Indonesia.

B. Pengertian Pembiayaan

Aktifitas yang dalam manajemen dana BMT adalah pelemparan dana atau pembiayaan yang sering juga disebut dengan lending financing.

Berdasarkan UU No. 7 tahun 1992, yang dimaksud pembiayaan adalah :“Penyediaan uang atau tagihan atau yang dapat dipersamaakan

dengan itu berdasarkan tujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu ditambah dengan sejumlah bunga, imbalan atau pembagian hasil.”

Sedangkan menurut PP No. 9 tahun 1995, tentang pelaksanaan simpan pinjam oleh koperasi, pengertian pinjaman adalah :“penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan tujuan

atau kesepakatan pinjam meminjam antara koperasi dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan disertai pembayaran sejumlah imbalan.”

Sebagai upaya memperoleh pendapatan yang semaksimal mungkin, aktifitas BMT, juga menganut asas syari’ah, yakni dapat berupa bagi hasil,

keuntungan maupun jasa manajemen. Upaya ini harus dikendalikan sedemikian rupa sehingga kebutuhan likuiditas dapat terjamin dan tidak banyak dana yang menganggur.

Dalam bahasa sehari-hari kata kredit sering di artikan memperoleh barang dengan cara membayar dengan cicilan atau angsuran dikemudian

hari atau memperoleh pinjaman uang yang pembayarannya dialakukan dikemudian hari dengan cara mengangsur sesuai perjanjian. Kredit dapat berbentuk barang atau bertentuk uang. Kredit dalam bentuk uang lebih

disamping dengan istilah pinjaman oleh bank yang berdasarkan pinsip konvensional adalah istilah pembiayaan yang digunakan oleh bank

berdasakan prinsip syariah (Ridwan, 2004:163). Ada beberapa pengertian pembiayaan akan tetapi penulis hanya menyampaikan sebagian pengertian

pembiayaan tersebut yang diantaranya adalah:

1. Menurut Leud dalam Julius (1994:44) adalah reputasi pribadi seseorang yang menyebabkan dia dapat membeli uang atau barang

atau tenaga kerja dengan memberi suatu janji pada suatu waktu dikemudian hari (Julius, 1994:44).

2. Pembiayaan adalah suatu fasilitas yang diberikan bank syariah kepada masyarakat yang membutuhkan untuk menggunakan dana yang telah dikumpulkan oleh bank syariah dari masyarakat yang surplus dana

(Muhammad, 2001:10).

3. Menurut UU No. 7 tahun 1992 pembiayaan adalah penyediaan uang

atau tagihan atau yang dapat dipersamakan dengan itu berdasarkan tujuan atau kesepakatan pinjam meminjam antara bank dengan pihak dengan jangka waktu tertentu ditambah dengan sejumlah bunga,

imbalan atau pembagian hasil.

Dari pengertian diatas dapat ditarik kesimpulan bahwa kredit atau

pembiayaan dapat berwujud uang atau tagihan yang nilainya dapat diukur dengan uang, misalnya nasabah menginginkan bank memberikan pembiayaan untuk membeli sepeda motor. Kemudian terjadi perjanjian

(mudharib). Di dalam perjanjian pembiayaan mencakup hak dan kewajiban masing-masing berserta jangka waktu pembiayaan dan bagi

hasilnya.

Sedangkan prosedur pembiayaan adalah sesuatu gambaran sifat atau

metode untuk melaksanakan kegiatan pembiayaan. Perbedaannya dengan program adalah program menyatakan apa yang harus dikerjakan, sedangkan prosedur berbicara tentang bagaimana melaksanakannya.

Persetujuan pembiayaan kepada setiap nasabah harus dilakukan melalui penilaian yang objektif terhadap berbagai aspek yang berhubungan

dengan objek pembiayaan, sehingga memberikan keyakinan kepada semua pihak yang terkait, bahwa nasabah dapat memenuhi segala kewajibannya sesuai dengan persyaratan dan jangka waktu yang disepakati. Apabila

terjadi sesuatu hal yang kemudian menyebabkan ketidakmampuan nasabah untuk memenuhi kewajibannya, maka bank benar-benar telah menguasai

jaminan sebagai jalan keluarnya.

Persetujuan pembiayaan hanya dilakukan oleh pejabat yang mempunyai wewenang untuk memutuskan pembiayaan. Keputusan

pembiayaan harus didasarkan atas penilaian terhadap seluruh pembiayaan yang sedang dan akan diakadi pemohon secara bersama. Kemampuan

pemohon terhadap pembiayaan yang diajukan dipengaruhi oleh kualitas perusahaan atau perusahaan yang dijalankan dan karakter pemohon yang terkait dengan pemohon yang sedang dan akan menikmati fasilitas

memberi persetujuan pembiayaan harus dinyatakan secara tertulis dalam keputusan direksi.

Pengertian pembiayaan adalah suatu fasilitas yang diberikan lembaga keuangan syariah atau BMT kepada masyarakat yang

membutuhkan untuk menggunakan dana yang telah dikumpulkan oleh lembaga tersebut dan masyarakat yang surplus dana (Muhammad, 2001:10). Pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan pinjaman berdasarkan persetujuan atau kesepakatan pinjam meminjam antara BMT dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu disertai dengan pembiayaan imbalan (Widianto, 2002:62).

Dari definisi tersebut bisa disimpulkan pembiayaan mencakup dua

pihak yaitu pemberi dana dan penerima dana yang mengadakan kesepakatan yaitu pihak satu (BMT) menyediakan dana dan pihak dua

(penerima) mengelola dana untuk digunakan baik untuk suatu usaha ataupun untuk pembelian barang.

C. Jenis-Jenis Pembiayaan

Jenis-jenis pembiayaan dibagi menjadi tiga macam yaitu 1. Pembiayaan dilihat dari tujuannya

a. Pembiayaan Produktif

meningkatkan usaha baik usaha produksi, perdagangan maupun investasi (Antonio, 2003:160).

b. Pembiayaan konsumtif

Pembiayaan konsumtif adalah pembiayaan yang digunakan untuk

memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk kebutuhan sendiri (Antonio, 2003:160).

2. Pembiayaan dilihat dari pengunaanya

a. Pembiayaan Modal Kerja

Pembiayaan modal kerja adalah pembiayaan untuk kebutuhan

seseorang dalam meningkatkan produksi baik secara kuantitatif yaitu jumlah hasil produksi maupun kualitatif yaitu meningkatkan kualitas mutu dan hasil produksi, untuk keperluan perdagangan

atau meningkatkan utility of place dari suatu barang (Antonio,2003:160).

b. Pembiayaan Investasi

Pembiayaan investasi adalah pembiayaan untuk memenuhi kebutuhan barang-barang modal ( Capital Goods) serta

fasilitas-fasilitas yang erat kaitannya (Antonio,2003:161). 3. Pembiayaan di lihat dari akadnya

a. Mudharabah

Mudharabah merupakan akad kerja sama antara kedua belah pihak dimana shahibul maal sebagai pihak pertama dan menyediakan

merupakan pihak yang menjalankan usaha. Keuntungannya yang ada dari hasil usaha tersebut dibagi berdasarkan proporsi

masing-masing pihak sesuai kesepakatan bersama. b. Musyarakah

Musyarakah merupakan akad kerja sama antara dua pihak atau lebih, dalam suatu usaha tertentu dimana masing-masing memberikan kontribusi dana berdasarkan atas kesepakatan

bersama. Pembagian keuntungan yang ada berdasarkan atas proporsi masing-masing pihak sesuai kesepakatan.

c. Murabahah

Murabahah merupakan akad penyediaan barang modal

berdasarkan sistem jual beli, dimana bank memberikan keuntungan

investasi nasabah dan menjualnya kembali ke nasabah dengan mengambil keuntungan tetentu yang ditetapkan (Profit Margin)

sesuai dengan yang telah disepakati. d. Al-Qardhul Hasan

Al-Qardhul Hasan merupakan pinjaman lunak yang diberikan atas

dasar kewajiban sosial semata dimana si peminjam tidak dituntut mengembalikan apapun kecuali modal peminjam ( Muhammad,

2001:41).

e. Bai’ Bitsaman Ajil (BBA)

Merupakan pembiayaan untuk pembelian barang atau alat usaha.

anggota atau calon anggota bersedia membeli barang yang dibeli oleh BMT dengan harga jual berasal dari harga pokok ditambah

margin keuntungan (mark up). Pengembalian pembiayaan dilakukan secara angsuran, bisa harian, mingguan atau bulanan.

f. Pembiayaan Ijarah

Merupakan pembiayaan yang diberikan kepada anggota atau calon anggota untuk menyewa suatu barang atau tempat usaha. Cara

melunasinya bisa secara angsuran atau pada saat jatuh tempo.

D. Unsur-unsur Pembiayaan

Menurut (Kasmir, 2004:74-76)unsur-unsur dalam pemberian pembiayaan adalah sebagai berikut:

1. Kepercayaan

Yaitu suatu keyakinan pemberi pembiayaan bahwa yang diberikan

baik berupa uang, barang atau jasa akan benar-benar kembali kemasa yang akan datang.

2. Kesepakatan

Kesepakatan dituangkan dalam akad pembiayaan yang ditandatangani oleh kedua belah pihak yaitu BMT dan nasabah.

3. Jangka Waktu

Setiap pembiayaan yang diberikan memiliki jangka waktu tertentu, jangka waktu itu merupakan masa pengembalian pembiayaan yang

4. Resiko

Yaitu resiko tidak tertagihnya suatu pembiayaan yang sebabkan

nasabah sengaja maupun tidak dan resiko ini menjadi tanggungan BMT.

5. Balas Jasa

Yaitu keuntungan yang diperoleh BMT atas pemberian suatu pembiayaan dikenal dengan bagi hasil. Balasan jasa dalam bentuk bagi

hasil, biaya legalitas dan serta biaya administrasi pembiayaan ini merupakan keuntungan utama BMT (Kasmir, 2004:74-76).

E. Prisip-prinsip Pemberian Pembiayaan

Prinsip pemberian pembiayaan meliputi lima hal yang disebut

dengan analisis 5C kredit yaitu: (Kasmir, 2008:117-118). 1. Character

Character adalah sifat atau watak seseorang dalam hal ini adalah calon debitur. Hal ini dilakukan agar BMT yakin bahwa orang yang akan diberikan pembiayaan benar-benar orang yang dapat dipercaya.

2. Capacity

Untuk melihat kemampuan nasabah dalam membayar kewajiban yang

3. Capital

Mengetahui sumber pembiayaan yang dimiliki oleh nasabah karena

biasanya BMT tidak bersedia memberikan pembiayaan untuk membiayai suatu usaha 100%.

4. Collateral

Merupakan jaminan yang diberikan oleh nasabah baik berupa fisik maupun non fisik. Jaminan hendaknya melebihi jumlah pembiayaan

yang diberikan jaminan juga harus diteliti keabsahnya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat

dipergunakan secepat mungkin. Fungsi jaminan sebagai pelindung BMT dari resiko kerugian.

5. Condition

Yaitu kondisi ekonomi sekarang dan dimasa yang akan datang, hal ini sehubungan dengan prospek usaha dari nasabah.

Selain 5C juga terdapat penilaian dengan 7P pembiayaan meliputi: (Kasmir, 2008:119-120).

1. Personalities

Mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party

dan akan mendapatkan fasilitas pembiayaan yang berbeda pula dari BMT.

3. Purpose

Untuk mengetahui tujuan nasabah dalam mengambil pembiayaan,

termasuk jenis pembiayaan yang diinginkan nasabah. Tujuan pengambilan pembiayaan dapat bermacam-macam apakah tujuan untuk konsumtif atau untuk produktif atau untuk tujuan perdagangan.

4. Prospect

Untuk menilai usaha nasabah di masa yang akan datang apakah

menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan pembiayaan yang telah diambil atau dari sumber mana saja dana

pengembalian pembiayaan diperoleh. Semakin banyak sumber penghasilan debitur maka akan semakin baik. Sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya.

6. Profitabilitis

Menganalisis bagaimana kemampuan nasabah dalam memperoleh

laba. 7. Protection

Tujuannya adalah bagaimana menjaga pembiayaan yang dikucurkan

F. Prosedur Pemberian Pembiayaan

Sebelum nasabah memperoleh pembiayaan terlebih dahulu harus melalui tahapan-tahapan penilaian dari pengajuan proposal pinjaman dan

dokumen-dokumen yang diperlukan, pemeriksaan keaslian dokumen, analisis pembiayaan sampai dengan pembiayaan tersebut dicairkan. Tahapan-tahapan dalam pemberian pembiayaan ini dikenal dengan nama

prosedur pemberian pembiayaan. Tujuan prosedur pemberian pembiayaan adalah untuk memastikan kelayakan suatu pinjaman, diterima atau ditolak.

Dalam menentukan kelayakan suatu pembiayaan maka dalam setiap tahap selalu dilakukan penelitian yang mendalam, apabila dalam penilaian mungkin ada kekurangan maka pihak bank dapat meminta kembali ke

nasabah langsung ditolak.

Prosedur pemberian dan penilaian pembiayaan oleh dunia

perbankan secara umum antar BMT yang satu dengan bank yang lain tidak jauh berbeda.(Mulyadi,2001:3) Prosedur pemberian pembiayaan antara lain:

1. Pengajuan Proposal

Untuk memperoleh fasilitas pembiayaan dari suatu lembaga keuangan

misalkan seperti BMT maka tahap yang pertama pemohon pinjaman mengajukan permohonan pembiayaan secara tertulis dalam suatu proposal. Proposal pinjaman harus dilampiri dengan

setiap pengajuan proposal suatu pinjaman hendaknya yang berisi keterangan tentang:

a. Riwayat hidup pemohon

b. Tujuan pengambilan pinjaman dalam hal ini harus jelas, apakah

untuk memperbesar omset penjualan atau meningkatkan kapasitas produksi.

c. Besarnya pinjaman dan jangka waktu

d. Cara pemohon mengembalikan pinjaman, maksudnya dijelaskan secara detail nasabah.

e. Jaminan pinjaman

Jaminan pinjaman yang diberikan dalam bentuk surat atau sertifikat. Penilaian jaminan pinjaman haruslah teliti jangan sampai

terjadi sengketa, palsu dan sebagainya, besarnya setiap jaminan peminjam diikat dengan suatu asuransi tertentu.

2. Penyelidikan Berkas Pinjaman

Tahap selanjutnya adalah penyelidikan dokumen-dokumen yang diajukan peminjam. Tujuannya adalah untuk mengetahui apakah

berkas yang diajukan sudah lengkap sesuai persyaratan yang telah ditetapkan. Dalam penyelidikan berkas hal-hal yang perlu

3. Penilaian Kelayakan Pembiayaan

Dalam penilaian layak atau tidak suatu pinjaman disalurkan

maka perlu dilakukan suatu penilaian pinjaman. Penilaian kelayakan suatu pinjaman dapat dilakukan dengan menggunakan 5C dan 7P

namun untuk peminjam yang lebih besar jumlahnya perlu dilakukan metode penilaian dengan studi kelayakan.

Adapun aspek-aspek yang perlu dinilai dalam pemberian suatu

fasilitas pinjaman adalah:

1. Aspek hukum, Penilaian aspek hukum meliputi:

a) Akte Notaris

b) Kartu Tanda Penduduk (KTP) c) Izin Usaha

d) Izin Mendirikan Bangunan

e) Nomor Pokok Wajib Pajak (NPWP)

f) Sertifikat yang dimiliki

g) Bukti Pemilik Kendaraan Bermotor (BPKB)

2. Aspek pasar dan pemasaran, dalam aspek ini yang akan dinilai

adalah prospek usaha sekarang dan di masa yang akan datang 3. Aspek Keuangan

4. Aspek Teknis Koperasi

Dalam aspek ini yang dinilai adalah masalah lokasi usaha kelengkapan sarana dan prasarana yang dimiliki, termasuk letak

5. Aspek Manajemen 6. Aspek AMDAL

7. Aspek Ekonomi Sosial, untuk menilai dampak usaha yang diberikan terutama bagi masyarakat luas.

4. Wawancara Pertama

Tahap ini merupakan penyelidikan kepada calon peminjam dengan cara berhadapan langsung dengan calon peminjam, tujuannya adalah

untuk mendapatkan keyakinan apakah berkas tersebut sesuai dan lengkap seperti BMT inginkan.

5. Peninjauan ke Lokasi

Setelah memperoleh keyakinan atas keabsahan dokumen dan hasil penyelidikan dan wawancara maka langkah selanjutnya adalah

melakukan peninjauan ke lokasi yang menjadi obyek peminjam. Tujuan peninjauan ke lapangan adalah untuk memastikan bahwa obyek

yang akan dibiayai benar-benar ada dan sesuai dengan apa yang tertulis dalam proposal.

6. Wawancara Kedua

Hasil peninjauan ke lapangan di cocokan dengan dokumen yang ada serta hasil wawancara saat dalam wawancara kedua, wawancara kedua

7. Keputusan Pembiayaan

Keputusan pembiayaan adalah untuk menentukan apakah pinjaman

layak untuk diberikan atau ditolak, jika layak maka, dipersiapkan adminitrasinya, biasanya keputusan pembiayaan akan meliputi:

a Akad pembiayaan yang akan ditandatangani b Jumlah uang yang harus dibayar

cJangka waktu

d Jumlah uang diterima

8. Penandatangan akad, penandatangan dilaksanakan:

a Antara BMT dengan peminjam secara langsung b Melalui notaris

9. Realisasi Pembiayaan

Realisasi pembiayaan diberikan setelah penandatangan surat-surat yang diperlukan. Pencairan atau pengambilan uang dari rekening

sebagai realisasi dan pemberian pembiayaan dapat diambil sesuai ketentuan dan tujuan pembiayaan.

G. Penyebab Pembiayaan Bermasalah

Sepandai apapun analisis pembiayaan dalam menganalisis setiap

permohonan pembiayaan, kemungkinan pembiayaan tersebut macet pasti ada seperti sudah dijelaskan sebelumnya, bahwa pemberian suatu fasilitas pembiayaan mengandung suatu resiko kemacetan. Penyebab terjadinya

dihadapi nasabah. Penyebab kesulitan keuangan perusahaan nasabah dapat kita bagi dalam (1) faktor internal dan (2) faktor ekternal. (Arifin, 2005)

1. Faktor Internal

Faktor internal adalah faktor yang ada di dalam perusahaan sendiri,

dan faktor utama yang paling dominan adalah faktor manajerial dapat dilihat dari beberapa hal seperti kelemahan dalam kebijakan pembelian dan penjualan, lemahnya pengawasan biaya dan pengeluaran,

kebijakan piutang yang kurang tepat, penempatan yang berlebihan pada aktiva tetap, permodalan yang tidak cukup.

2. Faktor Eksternal

Faktor eksternal adalah faktor-faktor yang berada di luar kekuasaan manajemen perusahaan, seperti bencana alam, peperangan, perubahan

dalam kondisi perekonomian danperdagangan, perubahan-perubahan teknologi dan lain-lain. Bila kemacetan disebabkan faktor eksternal

tersebut, BMT perlu kembali menganalisis lebih lanjut, yaitu bagaimana membantu nasabah untuk segera memperoleh penggantian dari perusahaan asuransi.

Para pakar ekonomi juga berpendapat bahwa penyebab terjadinya kemacetan suatu fasilitas kredit disebabkan oleh 2 faktor yaitu:

a) Dari pihak perbankkan

Dalam hal ini pihak analisa kredit kurang teliti baik dalam mengecek kebenaran dan keaslian dokumen maupun salah dalam

apa yang seharusnya terjadi, tidak diprediksikan sebelumnya. Kemacetan suatu kredit dapat pula terjadi akibat kolusi dari pihak

analisis kredit dengan pihak debitur sehingga dalam analisisnya dilakukan secara tidak objektif.

b) Pihak Nasabah

Kemacetan kredit yang disebabkan nasabah diakibatkan 2 unsur yaitu:

- Adanya unsur kesengajaan, artinya nasabah dengan sengaja tidak mau membayar kewajibannya kepada bank sehingga

kredit yang diberikan dengan sendirinya macet.

- Adanya unsur tidak sengaja, artinya nasabah memiliki kemauan untuk membayar akan tetapi tidak mampu

dikarenakan usaha dibiayai terkena musibah misalkan kebanjiran atau kebakaran (Kasmir, 2004:102).

H. Hal yang tidak baik dalam Pemberian Pinjaman

Menurut (Reed dkk, 1995:307) Suatu lembaga keuangan, misalnya

seperti BMT biasanya pada bagian pembiayaan kurang memperhatikan dan menjalankan tugasnya dengan baik, dan yang sebenarnya pula karena

kebiasaan yang kurang baik itu sendiri diantaranya adalah:

Analisa pinjaman yang kurang memuaskan tentang kemampuan

manajemen pinjaman.

Persyaratan yang tidak baik dalam pemberian pinjaman.

Peninjauan dan pemeriksaan yang kurang baik atas pinjaman yang

tanggung-tanggung.

Terlalu menekankan pada laba dan perkembangan BMT.

Kebijakan pembiayaan yang longgar pada teman pribadi atau teman

disekitar dan pejabat eksklutis.

Sedangkan menurut dari bagian petugas yang memeriksa keuangan

tersebut, pembiayaan itu bermasalah biasanya diakibatkan oleh beberapa hal:

1. Informasi pembiayaan yang tidak lengkap. 2. Ketidakmampuan menganalisa laporan. 3. Kerakusan akan laba.

4. Tidak ada perjanjian yang jelas yang mengatur pelunasan pinjaman dan program pelunasan pinjaman secara progresif.

5. Persaingan dan keinginan untuk memiliki parto polio pinjaman yang lebih besar dan BMT saingan.

6. Keenganan untuk menuntut tindakan sesuai dengan perjanjian.

7. Kurangnya pengawasan BMT terhadap usaha nasabah.

8. Memberikan pinjaman yang terlalu besar memberi pinjaman diluar

kemampuan nasabah untuk membayar atau melunasi. 9. Pinjaman tanpa jaminan.

I. Petugas yang Berkepentingan dalam Pembiayaan Bermasalah

Disaat BMT atau lembaga keuangan yang lain sedang memiliki

masalah pokok dalam pembiayaan bermasalah, maka suatu lembaga keuangan agar tidak mengalami kerugian terlalu banyak maka pihak

lembaga keuangan segera bertindak lebih cepat dan tepat. Tindakan yang dilakukan sebaiknya petugas yang menangani pembiayaan bermasalah hendaknya bukanlah petugas yang mencairkan pembiayaan dengan alasan

pandangan yang tenang atas keadaan seperti ini. Mungkin juga karena petugas pembiayaan memiliki kedekatan dengan nasabah, sehingga

analisis sulit untuk dilakukan dengan baik maka jadi timbulah pembiayaan bermasalah (Edward K, 1995:309).

Langkah-langkah untuk menyelamatkan peminjam memulihkan

kondisi keuangannya adalah:

Pemberian saran tentang produksi, manajemen, penjualan.

Penambahan modal, artinya BMT memberikan tambahan modal untuk

usaha nasabah jika memang diperlukan dan sangat dibutuhkan atau dapat pula memberi saran kepada nasabah untuk menjual sebagian

sahamnya.

Mendorong penagihan piutang yang lambat yaitu peningkatan program

penagihan atau menambah petugas tagihan.

Meningkatkan pengendalian persediaan barang yang over.

Menstruktur utang dengan memperpanjang jatuh tempo mengurangi

pembayaran bulanan, menghapus pokok pinjaman untuk jangka waktu

tertentu

Menambah jumlah pinjaman jika memang sangat diperlukan.

Manajerial yang lebih baik lagi.

Penunjangan perluasan usaha.

Mencari peluang mitra usaha sebanyak mungkin.

J. Metode Penyelamatan Pembiayaan Bermasalah

Dalam hal pembiayaan bermasalah atau kredit macet pihak BMT perlu melakukan penyelamatan, sehingga sedikit kemungkinan atas timbulnya kerugian. Penyelamatan yang dilakukan apakah dengan

memberikan keringanan berupa jangka waktu atau angsuran terutama bagi pembiayaan terkena musibah atau melakukan penyitaan bagi pembiayaan

yang sengaja lalai untuk membayar, kepada pembiayaan yang mengalami kemacetan sebaiknya dilakukan penyelamatan sehingga bank tidak mengalami kerugian.

Penyelamatan terhadap pembiayaan macet dilakukan dengan cara antar lain:

1. Reschedulling

Adalah suatu tindakan yang diambil dengan cara memperpanjang jangka waktu angsuran. Dalam hal si debitur diberikan keringanan

a. Perpanjang jangka waktu kredit dari 6 bulan menjadi 1 tahun sehingga debitur mempunyai waktu yang lebih lama untuk

mengembalikannya.

b. Memperpanjang angsuran hampir sama dengan jangka waktu

kredit.

Dalam hal ini jangka waktu angsuran kreditnya di perpanjang pembayarannya misalnya dari 36 kali menjadi 48 kali dan hal ini

tentu saja jumlah angsuran menjadi mengecil seiring dengan penambahan jumlah angsuran.

2. Reconditioning

Reconditioning maksudnya adalah BMT mengubah berbagai persyaratan yang ada seperti:

a. Kapitalisasi bunga, yaitu bunga dijadikan hutang pokok. b. Penundaan pembayaran bunga sampai waktu tertentu.

c. Penurunan suku bunga, dimaksudkan agar lebih meringkan beban nasabah, karena dengan adanya penurunan suku bunga akan mempengaruhi jumlah angsuran yang semakin mengecil, sehingga

diaharapkan dapat membantu meringankan masalah.

d. Pembebasan bunga, dalam pembebasan suku bunga diberikan

kepada nasabah dengan pertimbangan nasabah sudah akan mampu lagi membayar kredit tersebut, akan tetapi nasabah tetap mempunyai kewajiaban untuk membayar pokok pinjamannya

3. Restructuring

a. Dengan menambah jumlah kredit.

b. Dengan menambah equity:

o Dengan menyetor uang tunai

o Tambahan dari pemilik

4. Kombinasi, merupakan kombinasi dari ketiga jenis yang diatas.

5. Penyitaan jaminan, penyitaan jaminan merupakan jalan terakhir

apabila nasabah sudah benar-benar tidak punya etika baik ataupun sudah tidak mampu lagi untuk membayar semua hutang-hutangnya.

Suatu lembaga keuangan atau BMT, untuk mengatasi adanya pembiayaan bermasalah sesungguhnya masih memilki dan pilihan yang umum diantaranya adalah membantu atau melikuidasi. Alternatif

diartikan dengan proses adanya kerjasama dengan peminjam sampai pinjaman yang dipinjam peminjam dapat kembali walaupun sebagian

ataupun sepenuhnya tanpa menggunakan jalan mengembalikan pinjaman, sedangkan likuiditas yaitu secara memaksa peminjam untuk mematuhi ketentuan yang terdapat dalam perjanjian pinjaman dan

menggunakan setiap upaya hukum untuk mencapai tujuan ini.

Bagi suatu perusahaan yang mengalami pinjaman bermasalah maka

BMT sebagai kreditur sebaiknya dapat memberikan sarannya untuk menjual barang konsumsi, proyek perluasan usaha dihentikan. Peninjauan ulang terhadap kebijakan penjualan, pengurangan gaji

perusahaan lain, ini semua dimaksudkan untuk mengurangi pengeluaran, meningkatkan pendapatan dan penjualan, sehingga

diharapkan dapat melunasi hutangnya (Reed, 1995:313).

Untuk alternatif kedua yaitu likuidasi, alternatif kedua ini akan

dilakukan, jika benar-benar sudah ada pengaturan kerjasama dengan intern BMT maupun dengan nasabah tidak berhasil serta dengan pertimbangan adanya ketidakseriusan nasabah dalam melunasi

pinjaman terlihat jelas sekali, kecurangan dan ketidakjujuran telah diketahui, keadaan keuangan peminjam sudah tidak dapat memberikan

harapan atau keinginan untuk melunasi pinjaman tidak ada.

Pinjaman bermasalah tidak berarti semua dana yang dipinjamkan tersebut akan hilang, akan tetapi hal tersebut akan manjadi nilai positif

bagi BMT apabila dapat, memanajemen dengan baik yaitu dengan cara-cara diatas. Untuk pinjaman produktif pembayaran pinjaman jangan

BAB III

DESKRIPSI LAPORAN OBJEK

A. Sejarah Berdirinya KSPS BMT RAMA

Salatiga merupakan kota kecil yang memiliki keragaman, baik dari segi keagamaan maupun jenis pekerjaan penduduk. Dari keadaan tersebut, sektor ekonomi pun berjalan dengan kompetitif. Hal ini dapat dilihat dengan

munculnya usaha-usaha, baik dari warga muslim maupun non muslim. Dari sektor ekonomi, kaum nonmuslim di Kota Salatiga sangat memegang

peranan, terbukti dengan adanya minimarket sampai supermarket yang mayoritas dipegang oleh kaum nonmuslim. Melihat kondisi tersebut, para cendikiawan dan pengusaha muslim tergugah untuk mengembangkan usaha

kaum muslim. KSPS BMT RAMA didirikan dengan tujuan utama untuk membantu meningkatkan taraf hidup masyarakat, khususnya dalam

pemberdayaan umat. Dengan pembinaan sistem perekonomian yang baik dan menggunakan sistem syariah, maka diharapkan tidak hanya dapat meningkatkan kesejahteraan masyarakat, namun juga dapat menciptakan

kondisi ekonomi masyarakat yang kuat dandapat diarahkan untuk ikut memikirkan anggota masyarakat lain yang lemah.

Berdirinya BMT RAMA kira-kira pada akhir tahun 2001 yang dipimpin oleh Bapak H.Zahroni di bawah naungan Yayasan Al-Muttaqin. Dengan menindak lanjuti terbitnya Akta Notaris tanggal 31 Januari 2007

sebelumnya dengan nama BMT RAMA kemudian menjadi Koperasi Simpan Pinjam Syariah (KSPS) BMT RAMA. Maka pada tanggal 1 Oktober 2007

dilakukan serah terima pengelolaan KSPS BMT RAMA yang diwakili oleh Bapak H.Zahroni kepada pengurus KSPS BMT RAMA oleh Drs. Sutrisna,

M.Pd. Selanjutnya pada tanggal yang sama yaitu 1 Oktober 2007, dilakukan pengangkatan manajer dengan surat keputusan pengangkatan manajer No. P.02/RAMA/X/2007. Manajer yang diangkat untuk menjalankan operasional

KSPS BMT RAMA adalah Bapak Faqih Nabhan, MM.

Berdirinya BMT RAMA diawali dengan kumpulnya kurang lebih 20

orang yang terdiri dari pengurus, calon pengelola, dan masyarakat sekitar pada akhir tahun 2001. Dengan modal awal sebasar Rp 10.000.000,00 berdirilah Baitul Maal Wa Tamwil (BMT) RAMA, sebagai bentuk alternatif

lembaga keuangan untuk masyarakat pengusaha kecil dan mikro serta menengah untuk mengatasi kesulitan dalam pengembangan usaha melalui

pemberian pinjaman yang tidak menggunakan sistem bunga.

BMT dalam beroperasi menganut sistem bagi hasil sesuai dengan syariah islam. Kegiatan BMT adalah untuk meningkatkan kualitas dan

pengembangan usaha kecil maupun menengah serta usaha-usaha lain yang produktif, selain itu BMT juga berhak mengambil keuntungan sebagai haknya

1. KSPS dikelola dengan manajemen profesional dan islami 2. Dikelola dengan sisten syariah

3. Administrasi pembukuan dan prosedur perbankan 4. Aktif menjeput bola, beranjangsana dan berprakarsa

5. Pengelola dipilih dari pribadi yang berbudi tinggi, jujur, amanah dan terlatih

B. Lokasi KSPS BMT RAMA Salatiga

Secara geografis KSPS BMT RAMA terletak di Kota Salatiga,

tepatnya di Jalan Jend. Sudirman No. 21 A Salatiga. Letak KSPS BMT RAMA tergolong strategis karena berada di jantung Kota Salatiga. Lokasi bangunan BMT berada di Masjid Al-Muttaqin tepatnyadi lantai 1 menghadap

ke timur. Di sebelah selatan BMT ada sebuah tempat perbelanjaan yakni Pasar Raya II Salatiga, sedangkan di sebelah utara KSPS BMT RAMA

terdapat Pasar Shopping Center yang memiliki potensi luar biasa untuk dapat mengembangkan dan mengenalkan produk keuangan syariah.

Tempat yang strategis tersebut menjadikan keuntungan tersendiri bagi

KSPS BMT RAMA, karena tanpa melakukan pemasaran untuk produk pembiayaannya, telah banyak nasabah yang mengajukan pembiayaan untuk

C. Landasan Pendirian

Pendirian KSPS BMT RAMA berdasarkan pada dua landasan

yaitulandasan idiil dan landasan moril.

1.Landasan Idiil KSPS BMT RAMA adalah sebagai berikut:

Artinya : “Dan tolong-menolonglah kamu dalam (mengerjakan)

kebajikan dan takwa, dan jangann tolong-menolong dalam berbuat dosa

dan pelanggaran”.(Q.S. Al-Maidah : 2)

memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka-suka di antara kamu”.(Q.S.

An-Artinya : “Hai orang-orang yang beriman, janganlah kamu memakan riba

dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan”.(Q.S. Ali imran : 130)