ANALISIS KEMAMPUAN LABA DAN ARUS KAS UNTUK MEMPREDIKSI LABA DAN ARUS KAS YANG AKAN DATANG

Studi Kasus Pada Perusahaan-Perusahaan Manufaktur yang Go Public di BEJ

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh: Joap Peradi Tarigan S

012214112

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

Skripsi ini saya persembahkan kepada…

- Tuhan Yesus Kristus

- Bapa Nande

- Kak Pagit Bang Layas

- Josaphat

- Caspa

HALAMAN MOTTO

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 24 Januari 2007

Penulis

ABSTRAK

ANALISIS KEMAMPUAN LABA DAN ARUS KAS

UNTUK MEMPREDIKSI LABA DAN ARUS KAS YANG AKAN DATANG Studi kasus pada perusahaan-perusahaan manufaktur yang Go Public

di BEJ

Joap Peradi Tarigan S Universitas Sanata Dharma

Yogyakarta 2007

Tujuan penelitian ini adalah untuk mengetahui apakah laba suatu tahun dapat memprediksi laba satu tahun berikutnya, apakah arus kas suatu tahun dapat memprediksi laba satu tahun berikutnya, apakah laba suatu tahun dapat memprediksi arus kas satu tahun berikutnya dan apakah arus kas suatu tahun dapat memprediksi arus kas satu tahun berikutnya.

Data dalam penelitian ini menggunakan data laba dan arus kas perusahaan-perusahaan manufaktur yang diperoleh dari laporan keuangan tahunan lengkap perusahaan-perusahaan manufaktur yang telah diterbitkan mulai tahun 2001 sampai dengan tahun 2005 di Bursa Efek Jakarta. Analisis yang digunakan dalam penelitian ini adalah analisis regresi linier sederhana dan pengujian dilakukan dengan dua model yaitu pengujian variabel tanpa faktor deflator dan pengujian variabel dengan memasukkan variabel setelah disesuaikan dengan faktor deflator indeks harga konsumen.

ABSTRACT

ANALYSIS OF EARNING AND CASH FLOW TO PREDICT THE FOLLOWING YEAR EARNING AND CASH FLOW

A Case Study : On Manufacture Firms which went public in the Jakarta Stock Exchange

Joap Peradi Tarigan S Sanata Dharma University

Yogyakarta 2007

The purpose of this research is to know whether earnings in a year period is able to predict next year earnings, whether cash flow in a year period is able to predict next year earnings, whether earnings in a year period is able to predict next year cash flow and cash flow in a year period is able to predict next year cash flow.

The data in this research uses earnings and cash flow of the manufacturing firms which is collected from annual completed financial report which have been published from 2001-2005 in Jakarta Stock Exchange. Analysis used in this research is simple linear regression analysis and variable testing which is held by two form: variable test without deflator factor and variable test by inserting variable after is been adapted with consumer price index.

KATA PENGANTAR

Puji syukur dan terima kasih pada Tuhan Yang Maha Esa atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul " Analisis Kemampuan Laba Dan Arus Kas Untuk Memprediksi Laba Dan Arus Kas Yang Akan Datang". Studi kasus pada perusahaan-perusahaan manufaktur yang Go Public di BEJ.

Adapun penulisan skripsi ini dimaksudkan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Program Studi Manajemen Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak yang memberikan dorongan, bimbingan, petunjuk dan nasihat dari awal sampai selesainya skripsi ini. Maka dari itu pada kesempatan ini penulis menyampaikan rasa terima kasih kepada:

1. Bapak Drs. Alex Kahu Lantum, M. S, selaku Dekan Universitas Sanata Dharma Yogyakarta.

2. Bapak Drs. A. Triwanggono, M. S, selaku pembimbing I yang telah memberikan masukan, bimbingan, nasihat serta saran sehingga penulis dapat menyelesaikan skripsi ini.

4. Seluruh dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang telah membantu selama penulisan ini.

5. Bapak dan Ibu di rumah yang telah membantu berdoa dan berkorban demi kelancaran dan keberhasilan penulis.

6. Kakakku Intan Maharani yang telah berkorban membantu biaya dalam penulisan skripsi ini.

7. Lenny Yulianti yang senantiasa memberikan dorongan semangat dalam penulisan skripsi ini.

8. Wellman (meenk) yang telah membantu dalam penulisan skripsi ini.

9. Teman-teman angkatan 2001 semua yang telah membantu dan memberi dorongan semangat dalam penulisan skripsi ini.

10.Semua pihak yang telah berkenaan berkorban dan membantu dalam penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 24 Januari 2007

DAFTAR ISI

HALAMAN JUDUL………....i

HALAMAN PERSETUJUAN PEMBIMBING………..ii

HALAMAN PENGESAHAN PENGUJI…...………iii

HALAMAN PERSEMBAHAN……….iv

HALAMAN MOTTO………..v

PERNYATAAN KEASLIAN KARYA……….vi

ABSTRAK………...…..vii

ABSRACT………viii

KATA PENGANTAR………....ix

DAFTAR ISI………xi

DAFTAR TABEL………...xiv

DAFTAR LAMPIRAN………..xv

BAB. I PENDAHULUAN………..1

A. Latar Belakang Masalah………..1

B. Rumusan Masalah………...4

C. Batasan Masalah………..4

D. Tujuan Penelitian……….5

E. Manfaat Penelitian………...5

F. Sistematika Penulisan………..6

BAB. II LANDASAN TEORI………8

1. Jenis-jenis laba……….8

2. Konsep Laba……….9

3. Konsep Prilaku Laba………..10

B. Kas dan Setara Kas ………11

C. Manfaat Arus Kas………..12

D. Hipotesis………15

BAB.III METODE PENELITIAN………16

A. Jenis Penelitian………..16

B. Lokasi dan Waktu Penelitian……….16

C. Subjek dan Objek Penelitian……….16

D. Data yang Dibutuhkan………...17

E. Teknik Pengumpulan Data………17

F. Populasi dan Sampel………..17

G. Teknik Pengukuran Variabel……….18

H. Teknik Analisis Data……….19

a. Analisis masalah……….20

b. Uji Hipotesis……….. 22

c. Pengukuran Koefisien Korelasi Penentu(R2)………...…23

BAB IV GAMBARAN UMUM BEJ DAN PERUSAHAAN SAMPEL………..24

A. PT. Bursa Efek Jakarta (PT. BEJ)………24

B. Sejarah singkat perusahaan-perusahaan sample penelitian…………..26

BAB V ANALISIS DATA DAN PEMBAHASAN………...70

B. Analisis Data………81

1. Analisis permasalahan 1………...83

2. Analisis permasalahan 2………...87

3. Analisis permasalahan 3………...91

4. Analisis permasalahan 4………...95

C. Pembahasan………..…..100

BAB VI KESIMPULAN DAN SARAN……….107

A. Kesimpulan………107

B. Keterbatasan Penelitian………..108

C. Saran………...108

DAFTAR PUSTAKA………..110

LAMPIRAN 1………..112

DAFTAR TABEL

DAFTAR LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Informasi keuangan merupakan informasi yang penting bagi para pengambil

keputusan sebab memiliki potensi utama sebagai pengurang ketidakpastian dalam

pengambilan keputusan. Salah satu sumber untuk memperoleh informasi

keuangan adalah dari laporan akuntansi berupa laporan keuangan yang disajikan

perusahaan. Laporan keuangan bertujuan untuk menyediakan informasi tentang

posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan.

Informasi ini ditujukan kepada pihak-pihak yang berkepentingan terhadap

perusahaan seperti, kreditor, investor dan lain sebagainya sehingga mereka dapat

mengevaluasi informasi yang tersedia untuk mengambil keputusan ekonomi.

Salah satu informasi yang diperoleh melalui laporan keuangan yakni informasi

kinerja yang dapat digunakan untuk mengetahui kemampuan perusahaan dalam

memanfaatkan sumber daya yang dimiliki untuk menghasilkan arus kas dari

sumber daya yang ada. Kinerja suatu perusahaan merupakan hasil dari

serangkaian proses dalam mengorbankan sebagian sumber daya. Salah satu

parameter dari kinerja adalah laba. Laba merupakan informasi yang penting sebab

selain dapat menilai kinerja manajemen juga dapat mengestimasi kemampuan

laba yang representatif serta untuk menaksir resiko dalam investasi atau kredit.

Penelitian tentang ruang lingkup laba telah banyak dilakukan baik oleh

peneliti dalam negeri maupun peneliti luar negeri. Peneliti dari dalam negeri

yaitu Parawiyati, Hastuti dan Subiyantoro (2000) menguji kemampuan laba dan

variabel informasi keuangan lain untuk memprediksi perubahan laba dan arus kas

dimasa mendatang dalam periode satu tahun. Hasil penelitian menunjukkan

bahwa laba beserta informasi keuangan lainnya adalah signifikan sebagai

prediktor atas arus kas satu dua tahun ke depan.

Informasi lain yang diperoleh melalui laporan keuangan selain informasi

kinerja yakni informasi posisi keuangan dan perubahannya. Informasi ini

merupakan dasar untuk menilai kemampuan perusahaan untuk menghasilkan kas

dan memanfaatkan arus kas perusahaan. Arus kas dalam perusahaan menunjukkan

aliran ke luar masuknya kas dari tiga aktivitas yaitu aktivitas operasi, aktivitas

investasi dan aktivitas pendanaan. Penyajian informasi arus kas adalah sebagai

dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara

kas serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut.

Informasi ini berguna bagi investor dan kreditor untuk mengetahui kemampuan

entitas dalam menghasilkan arus kas bersih masa depan dan membandingkannya

dengan kewajiban-kewajiban jangka pendek dan jangka panjang termasuk

kemungkinan pembayaran dividen masa depan.

Penelitian tentang arus kas telah banyak dilakukan, salah satunya dilakukan

oleh Diah Utami Cahyani (1999). Cahyani menguji tentang muatan informasi

tambahan pada arus kas. Hasil penelitiannya menunjukkan bahwa tidak ada

pendanaan yang berarti. Arus kas baik pada aktivitas operasi, investasi dan

pendanaan tidak mempunyai hubungan yang signifikan dengan return saham.

Penelitian lainnya, Hepi Syafriadi (2000) menguji kemampuan arus kas dan

earning dalam memprediksi earning dan arus kas masa depan perusahaan. Hasil

penelitiannya menunjukkan bahwa prediktor earning memiliki pengaruh yang

lebih besar terhadap variabel earning daripada prediktor arus kas. Namun dalam

memprediksi arus kas , predikator arus kas memiliki pengaruh lebih besar

daripada prediktor earning karena kamampuan earning untuk mempengaruhi arus

kas tidak signifikan.

Peneliti lainnya, Baridwan dan Pariwiyati (1998) menguji kemampuan

prediksi arus kas dan laba dalam memprediksi arus kas dan laba masa depan

perusahaan. Hasil penelitiannya menunjukkan bahwa laba merupakan prediktor

yang lebih baik daripada prediktor arus kas untuk memprediksi arus kas dan laba

satu tahun ke depan.

Penelitian-penelitian tentang kemampuan prediksi laba dan arus kas

menunjukkan bahwa laba dan arus kas merupakan sumber informasi penting

untuk pengambilan keputusan. Berdasarkan penelitian yang dilakukan Baridwan

dan Pariwiyati (1998), penulis ingin menguji kembali kemampuan laba dan arus

kas dalam memprediksi laba dan arus kas masa mendatang perusahaan go public

di Indonesia.

Berdasarkan latar belakang di atas maka penulis memberi judul pada

penelitian ini adalah " Analisis Kemampuan Laba Dan Arus Kas Untuk

pemilihan perusahaan manufaktur sebagai sampel adalah homogenitas dalam

aktivitas pendapatan utama.

B. Perumusan Masalah

Laba memiliki banyak definisi tergantung dari pendekatan yang digunakan.

Berdasarkan pendekatan aktivitas, laba timbul bila aktivitas-aktivitas atau

kejadian-kejadian tertentu terjadi. Dalam proses menghasilkan laba, perusahaan

melakukan berbagai aktivitas seperti menjual produknya, membayar gaji

karyawan, membayar dividen, dan sebagainya. Aktivitas-aktivitas yang terjadi ini

akan mempengaruhi arus kas perusahaan. Laba dapat digunakan untuk

meramalkan arus kas masa depan. Jadi, informasi arus kas dan laba merupakan

informasi yang saling terkait.

Berdasarkan latar belakang di atas, maka penulis merumuskan masalah

sebagai berikut :

1. Apakah laba suatu tahun dapat memprediksi laba satu tahun berikutnya?

2. Apakah arus kas suatu tahun dapat memprediksi laba satu tahun berikutnya?

3. Apakah laba suatu tahun dapat memprediksi arus kas satu tahun berikutnya?

4. Apakah arus kas suatu tahun dapat memprediksi arus kas satu tahun

berikutnya?

C. Batasan Masalah

Untuk membatasi agar penelitian tidak terlalu luas maka penulis membatasi

1. Hasil laporan keuangan perusahaan-perusahaan manufaktur yang telah go

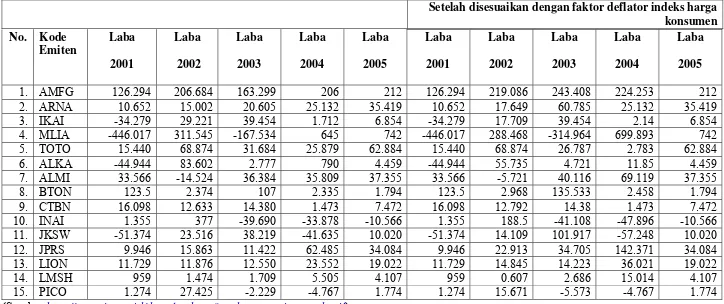

public dan berakhir tahun buku 2001 sampai tahun 2005. Alasan pemilihan perusahaan manufaktur sebagai sampel adalah homogenitas

dalam aktivitas pendapatan utama.

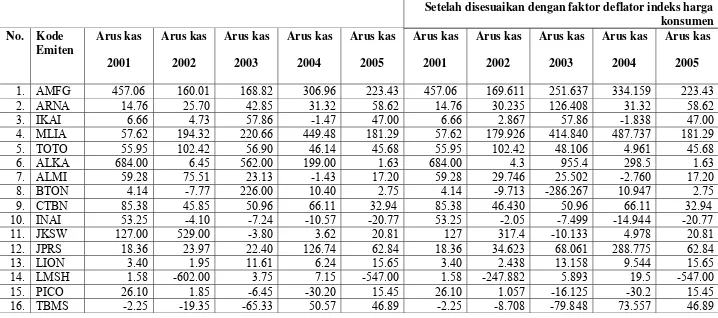

2. Arus kas yang diteliti merupakan arus kas tahunan hasil operasi

perusahaan. Arus kas hasil operasi diambil sebagai sampel dengan

pertimbangan arus kas bersih dari aktivitas operasi merupakan ukuran

kunci likuiditas.

3. Laba merupakan laba bersih (net profit) tahunan sebelum item luar biasa.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah laba suatu tahun dapat memprediksi laba satu

tahun berikutnya.

2. Untuk mengetahui apakah arus kas suatu tahun dapat memprediksi laba satu

tahun berikutnya.

3. Untuk mengetahui apakah laba suatu tahun dapat memprediksi arus kas satu

tahun berikutnya.

4. Untuk mengetahui apakah arus kas suatu tahun dapat memprediksi arus kas

satu tahun berikutnya.

E. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

Diharapkan hasil penelitian ini dapat membantu para investor dalam

mengevaluasi laporan keuangan perusahaan khususnya kemampuan prediksi

laba dan arus kas sebagai dasar pengambilan untuk melakukan investasi.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah referensi kepustakaan di

perpustakaan dan berguna bagi mahasiswa sebagai sumber dan

pengembangan dalam penelitian selanjutnya serta bagi pihak-pihak lain

yang membutuhkannya.

3. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengalaman dan

pengetahuan penulis serta penerapan teori-teori yang diperoleh selama

perkuliahan dengan keadaan sesungguhnya yang terjadi.

F. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menguraikan latar belakang masalah, perumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini menguraikan teori-teori yang berkaitan dengan pengertian

laba, jenis laba , konsep laba, konsep preliaku, kas dan setara kas

dan manfaat laporan arus kas.

Bab ini menguraikan jenis penelitian, lokasi dan waktu penelitian,

subjek dan objek penelitian, data yang dibutuhkan, pengumpulan

data, populasi dan sampel, teknik pengukuran variabel, dan

teknik analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN DAN PERUSAHAAN

SAMPEL

Bab ini menguraikan sekilas sejarah BEJ dan data mengenai

perusahaan yang menjadi sampel dalam penelitian ini.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan analisis data dan pembahasan dari penelitian

yang telah dilakukan.

BAB VI : KESIMPULAN DAN SARAN

Bab ini menguraikan kesimpulan, keterbatasan penelitian dan

BAB II

LANDASAN TEORI

A. Laba

Laba menurut Supriyono (1994), pengertian laba adalah hasil dari proses

mempertemukan secara wajar antara semua penghasilan dengan biaya dalam

periode yang sama. Secara umum, laba mengandung arti sebagai selisih

pendapatan dengan biaya dalam periode tertentu. Laba merupakan salah satu pos

besar laporan keuangan. Informasi laba sangat membantu di dalam pembuatan

keputusan investasi. Selain itu, laba juga digunakan sebagai dasar perpajakan,

kebijakan pembayaran dividen dan unsur prediksi.

Terdapat 2 unsur yang menjadi bagian pembentukan laba yaitu pendapatan

dan biaya. Pendapatan (revenue) merupakan peningkatan aktiva perusahaan atau

menurunnya kewajiban selama satu periode tertentu, terutama dari hasil kegiatan

operasi perusahaan. Contoh pendapatan antara lain ; penjualan produk

(penjualan), jasa (pelayanan), keuntungan dari bunga dividen, pendapatan sewa,

dan royalty.

1. Jenis-jenis Laba

a. Laba Kotor

Laba kotor (gross profit) atau laba bruto merupakan selisih antara

penjualan bersih dengan harga pokok penjualan. Disebut bruto karena

jumlah ini masih harus dikurangi dengan biaya-biaya usaha

(Soemarso, 2002: 226)

Menurut Soemarso (2002 : 227), laba operasi (operating income) atau

laba usaha (income from operation) merupakan selisih antara laba

kotor dengan biaya usaha. Laba operasi adalah laba yang diperoleh

semata-mata dari kegiatan utama perusahaan.

c. Laba sebelum Pajak

Laba sebelum pajak (income before taxes) merupakan selisih antara

laba operasi dikurangi pendapatan atau keuntungan lain dan biaya atau

kerugian lain.

d. Laba setelah Pajak

Laba setelah pajak (income after taxes) atau laba bersih (net profit)

merupakan kenaikan bersih terhadap modal. Sebaliknya jika

perusahaan menderita kerugian, maka mejadi rugi bersih (net loss).

2. Konsep Laba

Ada dua konsep laba yang digunakan untuk menentukan elemen laba

perusahaan (Charir dan Gonzali, 2001)

a. Konsep Laba Periode (earnings)

Konsep laba periode memusatkan perhatiannya pada laba operasi

periode berjalan yang berasal dari kegiatan normal perusahaan. Oleh

sebab itu, yang termasuk elemen laba adalah peristiwa atau

keputusan-keputusan periode berjalan.

Laba komprehensif adalah perubahan aktiva bersih (ekuitas)

perusahaan selama satu periode, yang berasal dari semua transaksi dan

kegiatan lain dari sumber yang berasal dari publik.

3. Konsep Prilaku Laba

Konsep prilaku laba berkaitan dengan proses keputusan para investor

dan kreditor. Dengan konsep prilaku laba adalah:

a. Laba sebagai pengukur efisiensi

Efisiensi mempunyai arti yang nyata, paling tidak dalam konsep

salah satu interpretasi dari efisiensi adalah kemampuan

menghasilkan output secara maksimal relatif terhadap sejumlah

resourses tertentu, atau suatu output yang konstan dengan pemakaian resourses yang minimal atau kombinasi dari resourses secara optimal untuk memenuhi permintaan tertentu dengan harga

tertentu sehingga menghasilkan maksimal return bagi pemilik

perusahaan.

b. Laba sebagai alat prediksi

FASB (Statesment of Financial Accounting Concepts No. 1) menyatakan bahwa:

B. Kas dan setara Kas

Dalam akuntansi, istilah kas mengandung pengertian yang lebih luas

karena meliputi uang kertas, uang logam, check, pos wesel, simpanan di

bank dan segala sesuatu yang dapat disamakan dengan uang. Segala

sesuatu yang sangat lancar yang dapat disamakan dengan kas harus

memenuhi syarat sebagai berikut :

a. Setiap saat dapat ditukar menjadi kas

b. Tanggal jatuh temponya sangat dekat

c. Kecil risiko perubahan nilai yang disebabkan perubahan tingkat

bunga

Segala jenis uang berlaku untuk digunakan sebagai alat pembayaran

dapat dikategorikan sebagai kas. Sedangkan check yang dimaksud di sini

adalah check yang diterima dari pihak lain sebagai alat pembayaran,

dimana check tersebut setiap saat dapat diuangkan di bank. Simpanan di

Bank yang tergolong sebagai kas adalah simpanan yang setiap saat dapat

diambil atau dikeluarkan untuk pembayaran, contohnya giro. Hal-hal lain

yang dapat disamakan dengan uang terdiri atas surat-surat yang dapat

diuangkan setiap saat di Bank, dimana pihak Bank akan membayar sebesar

nilai nominal yang tercantum dalam surat tersebut.

Kas dalam neraca dilaporkan sebesar nilai nominalnya dan

dikelompokkan ke dalam aktiva lancar. Kas merupakan aktiva yang paling

likuid. Untuk menentukan apakah suatu aktiva akan diklasifikasikan

perlukan untuk merubah aktiva menjadi kas. Kriteria yang penting agar

dapat di kelompokkan sebagai kas adalah bahwa pos tersebut dapat

digunakan untuk segala macam tujuan pembayaran dan dapat digunakan

setiap saat.

Kas dalam laporan arus kas ini tidak terbatas hanya pada kas itu sendiri

tetapi mencakup investasi jangka pendek yang sangat likuid. Dengan

demikian istilah kas yang dimaksud dalam laporan arus kas ini adalah kas

dan setara kas. Yang dimaksud dalam pengertian kas yaitu terdiri atas

saldo kas dan rekening giro. Sedangkan yang dimaksud dengan setara kas

adalah investasi yang sifatnya sangat likuid, berjangka pendek dan dengan

cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko

perubahan nilai yang berarti. Arus kas adalah arus masuk dan arus keluar

kas dan setara kas.

Investasi dapat disebut sebagai setara kas jika segera akan jatuh tempo

dalam waktu tiga bulan atau kurang dari tanggal perolehannya. Pinjaman

Bank pada umumnya termasuk aktivitas pendanaan. Namun cerukan

merupakan bagian dari perolehan kas perusahaan. Dalam keadaan ini,

cerukan termasuk sebagai komponen kas dan setara kas. Contoh setara kas

yaitu saham preferen yang dibeli dan akan segera jatuh tempo tiga bulan

atau kurang.

C. Manfaat Laporan Arus Kas

Informasi dalam laporan arus kas akan membantu investor, kreditor dan

1. Kemampuan kesatuan menghasilkan arus kas masa depan.

Tujuan utama dari pelaporan keuangan adalah memberikan informasi yang

mungkin untuk meramalkan jumlah, waktu dan ketidakpastian dari arus

kas masa depan. Dengan memeriksa hubungan antara pos-pos seperti

penjualan dan arus kas bersih dari aktivasi operasi, dan kenaikan dan

penurunan kas adalah mungkin untuk membuat ramalan yang lebih baik

mengenai jumlah, waktu dan ketidakpastian dari arus kas masa depan

dibangingkan dengan menggunakan data berdasarkan akrual.

2. Kemampuan kesatuan melunasi kewajibannya dan membayar dividen

Informasi arus kas histories berguna untuk memprediksi dividen,

disamping itu jumlah kas dari aktivasi operasi khususnya merupakan

indikator untuk menentukan apakah arus kas yang dihasilkan cukup untuk

melunasi pinjaman, memelihara kemampuan operasi. ( Parawiyati &

Baridwan, 1998:3)

3. Alasan untuk perbedaan antara laba bersih dan arus kas bersih dari

aktivitas operasi.

Angka laba bersih penting, karena memberikan informasi mengenai

keberhasilan atau kegagalan suatu bisnis dari satu periode ke periode lain.

Tetapi beberapa orang mengkritik laba bersih berdasarkan akrual karena

taksiran harus dibuat untuk menghitungnya. Akibatnya, keandalan dari

angaka itu sering diragukan. Tidak demikian halnya dengan kas. Jadi,

banyak pengguna laporan keuangan ingin mengetahui alasan-alasan

Kemudian mereka dapat menilai bagi mereka sendiri keandalan dari angka

laba.

4. Aspek kas dan non kas dari transaksi investasi dan pendanaan selama

periode itu.

Pemeriksaan terhadap aktivitas investasi suatu perusahaan ( pembelian dan

penjualan aktiva selain dari produknya) dan transaksi pendanaannya

(peminjaman dan pelunasan pinjaman investasi oleh pemilik dan distribusi

ke pemilik). Pembaca laporan keuangan dapat memahami lebih baik

mengapa aktiva dan kewajiban meningkat atau menurun selama priode itu.

5. Laporan arus kas sebagai alat untuk menilai likuiditas perusahaan.

Menurut Keown, David, Jhon, dan Wlliam (1999:2) masalah likuiditas

berhubungan dengan kemampuan perusahaan untuk memenuhi semua

kewajibannya yang sudah jatuh tempo, yaitu apakah perusahaan

mempunyai sumber daya yang mencukupi untuk membayar kreditur saat

kewajiban jatuh tempo.

Pengukuran likuiditas dengan arus kas akan diperoleh hasil pengukuran

yang lebih baik karena pengukuran ini hanya terbatas pada kas.

Pengukuran likuiditas tidak diketahui dari analisa perubahan modal kerja

seperti current ratio atau acid test ratio, dimana pengukuran ini meliputi unsur-unsur di luar kas. (Widya, 2001:52)

6. Laporan arus kas memberikan informasi tentang fleksibilitas keuangan.

Fleksibilitas keuangan adalah kemampuan untuk mengadakan

waktu dari arus kas di masa depan sehingga perusahaan dapat menanggapi

kebutuhan dana dan peluang yang tak terduga. (woelfel, 1995:146)

7. Laporan arus kas memberikan informasi mengenai kecukupan arus kas

perusahaan.

Kecukupan arus kas mengukur kemampuan suatu perusahaan dalam

menghasilkan kas untuk membayar hutang jangka panjang, pembayaran

dividen dan pembelian aktiva tetap. Suatu nilai 1 yang dicapai perusahaan

hingga beberapa tahun menunjukkan kemampuan perusahaan untuk

menutupi kebutuhan-kebutuhan kas utama. (Woelfel, 1995:158)

D. Hipotesis

Hipotesis merupakan dugaan sementara yang berfungsi sebagai pedoman

untuk mempermudah penelitian.

Hipotesis yang dirumusakan adalah:

1. H0 : Laba suatu tahun tidak dapat memprediksi laba satu tahun berikutnya.

Ha : Laba suatu tahun dapat memprediksi laba satu tahun berikutnya.

2. H0 : Arus kas suatu tahun tidak dapat memprediksi laba satu tahun berikutnya.

Ha : Arus kas suatu tahun dapat memprediksi laba satu tahun berikutnya.

3. H0 : Laba suatu tahun tidak dapat memprediksi arus kas satu tahun

berikutnya.

Ha : Laba suatu tahun dapat memprediksi arus kassatu tahun berikutnya.

4. H0 : Arus kas suatu tahun tidak dapat memprediksi arus kas satu tahun

berikutnya.

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis peneitian yang digunakan adalah studi kasus, yaitu penelitian yang

difokuskan terbatas pada objek tertentu yaitu laporan-laporan keuangan

perusahaan-perusahaan manufaktur yang go public di BEJ. Kesimpulaan yang

diperoleh hanya terbatas pada objek yang diteliti.

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Lokasi penelitian di pojok BEJ Universitas Sanata Dharma Yogyakarta.

2. Waktu Penelitian

Waktu penelitian direncanakan bulan Pebruari-September 2006.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian adalah perusahaan-perusahaan manufaktur yang go

public yang terdaftar dan aktif di BEJ selama periode 2001-2005.

2. Objek Penelitian adalah laporan-laporan keuangan tahunan

perusahaan-perusahaan manufaktur yang go public yang terdaftar dan aktif di BEJ

D. Data yang Dibutuhkan

Data yang dibutuhkan adalah laporan-laporan keuangan tahunan yang

berisikan informasi laba rugi dan arus kas perusahaan-perusahaan manufaktur

yang go public terdaftar dan aktif di BEJ periode 2001-2005.

E. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data laporan keuangan

yang berisi informasi laba dan arus kas perusahaan-perusahaan manufaktur

yang go public yang berakhir tahun buku 2001 sampai tahun 2005. Data laporan keuangan perusahaan merupakan data sekunder yang diperoleh dari

web site jsx.co.id, web site bapepam.go.id dan buku Capital Market Dictionary serta informasi yang dapat mendukung penelitian.

F. Populasi dan Sampel

Populasi penelitian ini adalah seluruh perusahaan manufaktur di Indonesia

yang telah go public yang terdaftar di Bursa Efek Jakarta dan telah

menerbitkan laporan keuangan tahunan lengkap mulai tahun 2001 sampai

dengan tahun 2005. Jumlah keseluruhan populasi adalah 141 perusahaan

manufaktur yang go public yang terdaftar dan aktif di BEJ (Harian Kompas, 1

Pebruari 2006). Dan jumlah sampel yang akan diambil sebagai sampel dalam

penelitian ini adalah 75% dari jumlah populasi. Sehingga jumlah sampel yang

diperoleh adalah sebagai berikut :

Jumlah sampel = 100

75

Jadi jumlah sampel yang diambil adalah sebanyak 106 sampel ( pembulatan).

Pengambilan sampel dilakukan secara simple random sampling.

G. Teknik Pengukuran Variabel

Penelitian ini terdiri dari 2 variabel yakni variabel dependen dan variabel

independen. Variabel dependen diwakili oleh laba dan arus kas pada periode t

sedangkan variabel independen diwakili oleh laba dan arus kas pada periode

t-1. Variabel laba yang dipakai dalam penelitian ini merupakan laba bersih

sebelum item luar biasa. Variabel arus kas operasi yang digunakan dalam

penelitian ditentukan dengan cara :

Arus kas bersih dari aktivitas operasi=

Laba bersih sebelum pajak penghasilan

+/- penyesuaian laba sebelum modal kerja

+/- penyesuaian perubahan aktiva lancar

Dalam penelitian ini variabel dependen dan variabel independen dideflasi.

Indeks Harga Konsumen sebagai indikator yang menunjukkan perubahan

harga relatif akibat pengaruh inflasi sehingga menunjukkan ukuran uang

dengan tingkat harga yang berlaku pada tahun pengamatan.

Laba (arus kas) setelah memasukkan faktor deflator =

Laba (arus kas) pertahun amatan X

tan tan

unama IHKawaltah

H. Teknik Analisis Data

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi

linier sederhana. Model persamaan regresi linier yang digunakan untuk

menguji kemampuan prediktor laba dan arus kas adalah :

Yt = a + ß Yt-1 + U

Dimana :

Yt = merupakan laba atau arus kas pada periode t

a = merupakan konstanta

ß = merupakan koefisien regresi

Yt-1 = merupakan laba atau arus kas periode satu tahun sebelumnya

U = faktor gangguan

Persamaan regresi di atas digunakan untuk dua model yaitu pengujian

variabel tanpa faktor deflator dan pengujian variabel dengan memasukkan

variabel setelah disesuaikan dengan faktor deflator indeks harga konsumen.

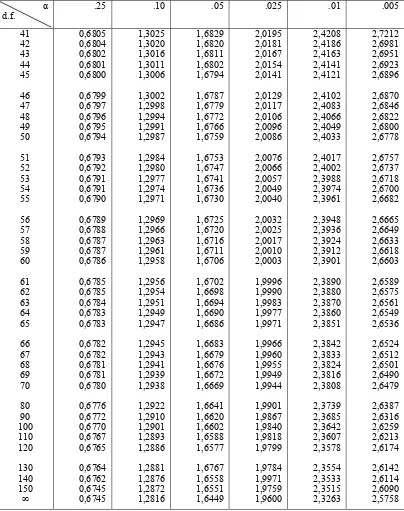

Untuk mengetahui pengaruh yang signifikan dari variabel independen

terhadap variabel dependen secara individu digunakan uji t dengan tingkat

signifikan 5% dan untuk menghitung seberapa besar variabel Y dipengaruhi

oleh perubahan variabel X dilakukan dengan pengukuran koefisien korelasi

a. Analisis Masalah

Untuk analisis masalah pertama, kedua, ketiga dan keempat digunakan

alat analisis yang sama yaitu analisis regresi linear sedehana. Dalam analisis

variabel X dan variabel Y disesuaikan dengan masing-masing variabel X dan

variabel Y untuk setiap masalah yang akan dianalisis. Langkah-langkah yang

digunakan untuk menganalisis setiap masalah sebagai berikut :

1. Data digambarkan ke dalam diagram sebaran untuk menentukan

kemungkinan hubungan antara variable X dan variable Y.

Membuat tabel perhitungan koefisien regresi dan kekeliruan standar.

Contoh tabel perhitungan koefisien regresi dan kekeliruan sebagai berikut :

No. X Y XY X2 Y2

1. X1 Y1 X1Y1 X12 Y12

2. X2 Y2 X2Y2 X22 Y22

3. X3 Y3 X3Y3 X32 Y32

4. X4 Y4 X4Y4 X42 Y42

5. X5 Y5 X5Y5 X52 Y52

6. X6 Y6 X6Y6 X62 Y62

7. X7 Y7 X7Y7 X72 Y72

8. X8 Y8 X8Y8 X82 Y82

9. X9 Y9 X9Y9 X92 Y92

Keterangan :

menggunakan rumus :

∑

xy=∑

XY-3. Berdasarkan harga-harga pada langkah ke-2 maka nilai a dan β dihitung

4. Membuat persamaan regresi dengan mensubstitusikan nilai a dan β

5. Menghitung besarnya harga simpangan standar penaksiran dengan

rumus :

6. Menghitung harga kekeliruan standar penaksiran dari koefisien

regresi(β) dengan rumus :

b. Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan uji t dengan taraf

signifikansi 5%. Langkah-langkah dalam pengujian hipotesis sebagai

berikut:

1. Merumuskan hipotesis nihil (H0) dan hipotesis alternatif (Ha)

2. Menghitung harga statistik pengujian dengan rumus :

t

3. t tabel berdasarkan taraf signifikansi 5% dan derajat

daerah penolakan daerah penolakan

Menarik kesimpulan, yaitu tolak H

4. ah

laba suatu tahun tidak

bahwa laba suatu tahun dapat

memprediksi laba satu tahun berikutnya.

c. Penguk

gukuran koefisien korelasi penentu

(R2) dengan rumus debagai berikut :

2

0 jika harga th terletak di daer

penolakan H0 dan diterima H0 jika th berada di daerah penerimaan H0.

Jika H0 diterima artinya dapat dikatakan bahwa

dapat memprediksi laba satu tahun berikutanya.

Jika H0 ditolak artinya dapat dikatakan

uran Koefisien Korelasi Penentu (R2)

Untuk menentukan berapa besar variabel Y dipengaruhi oleh

perubahan variabel X dilakukan pen

R =

(

)

∑ ∑

2 2y x

Misal nilai koefisien determinasi (R

∑

2xy

ariabel lain yang tidak termasuk dalam model (faktor

pengganggu = U).

2

) sebesar 0,8284 maka dapat

diartikan bahwa 82,84% perubahan variabel Y dikarenakan oleh adanya

perubahan variabel X, sedangkan 17,16% sisanya dikarenakan oleh

BAB IV

GAMBA ARTA

DAN PERUSAHAAN SAMPEL

A. . BEJ)

1. Sejarah

mber 1991 dengan 221 perusahaan efek

sebaga

n dilakukan oleh Menteri Keuangan pada tanggal 13 Juli 1992 di

Jakarta

RAN UMUM BURSA EFEK JAK

PT. Bursa Efek Jakarta (PT Singkat PT. BEJ

Bursa Efek Jakarta (BEJ) didirikan pada awal abad ke-19. Pada

tahun 1912, dengan bantuan pemerintah kolonial Belanda, bursa efek

pertama Indonesia didirikan di Batavia, pusat pemerintahan kolonial

Belanda yang dikenal sebagai Jakarta saat ini. Bursa Efek Jakarta (BEJ)

atau Jakarta Stock Exchange (JSX) didirikan berdasarkan Akte Pendirian

No.27, dibuat didepan Ny. Titi Poerbaningsih Adiwarsito, SH notaris di

Jakarta pada tanggal 4 Dese

i pemegang sahamnya.

Kedudukan Perseroan sebagai badan hokum telah disahkan oleh

Menteri Kehakiman Republik Indonesia No. C2-8146 HT.01.01, tanggal

26 Desember 1991 dan dimuat dalam Tambahan Berita Negara Republik

Indonesia Nomor 1355, tanggal 27 Maret 1992. Perseroan resmi

mendapatkan ijin usaha dari Menteri Keuangan Republik Indonesia

berdasarkan Surat Keputusan Nomor 323/KMK/010/1992, tanggal 18

Maret 1992. Penyerahan pengelolaan Bursa dari BAPEPAM dilaksanakan

pada tanggal 16 April 1992 dengan Akte Notaris Ny. Poerbaningsih

Adiwarsito, SH No.68 tanggal 16April 1992. Peresmian swastanisasi

Perseroa

.

Tahun 1995 adalah tahun BEJ memasuki babak era baru. Pada

System (JATS), sebuah sistem perdagangan otomatis yang menggantikan

sistem perdagangan manual. Sistem baru ini dapat memfasilitasi

perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin

kegiatan pasar yang fair dan transparan dengan sistem perdagangan

manual. Pada Juli 2000, BEJ menerapkan perdagangan tanpa warkat

(Scriplees Trading) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham, serta

proses penyelesaian transaksi.

2. Letak P

k Jakarta terletak di Jalan Jenderal Sudirman Kav.

12190.

3. Visi PT

dal baik untuk

donesia maupun masyarakat Internasional.

4. Misi PT

Visi PT. BEJ adalah menjadikan Bursa Efek Jakarta suatu tempat

yang efisien untuk menghimpun dana bagi investasi dan sebagai tempat

yang efisien untuk perdagangan instrument pasar mo

masyarakat In

.BEJ

PT. BEJ bertekad mewujudkan bursa efek berskala internasional

yang menawarkan kesempatan berinvestasi secara luas sejalan dengan

perkembangan perekonomian Indonesia. PT. BEJ bertekad mempunyai

sarana perdagangan yang efisien, sistem informasi yang terpercaya,

lengkap, dan tepat waktu, serta mempunyai sumber daya manusia yang

profesional dan berintegritas tingggi sehingga menjadikan Bursa Efek

Jakarta sebagai bursa efek yang transparan, likuid, wajar dan efisien yang

dapat membawa Bursa Efek Jakarta sejajar dengan bursa-bursa efek dunia.

PT. BEJ aktif berpartisipasi didalam mengembangkan basis investor lokal

bertekad menawarkan beragam efek berkualitas sejalan dengan

pertumbuhan insrumen pasar modal yang semakin meningkat, sehingga

Bursa Efek Jakarta dapat memberikan manfaat yang optimal, baik bagi

B. Sejara

perusahaan, alamat perusahaan dan

1. AMFG

Jakarta. Manajemen dipimpin oleh Komisaris Utama TAN pemodal domestik maupun asing.

h singkat perusahaan-perusahaan sample penelitian

Perusahaan-perusahaan yang listed di BEJ terdiri dari 9 sektor

usaha yang terbagi atas 2 sektor usaha pokok, 3 sektor sekunder (industri

pengolahan atau manufaktur) dan 4 sektor tersier. Populasi penelitian ini

adalah seluruh perusahaan manufaktur di Indonesia yang telah go public

yang terdaftar di Bursa Efek Jakarta dan telah menerbitkan laporan

keuangan tahunan lengkap mulai tahun 2001 sampai dengan tahun 2005.

Jumlah keseluruhan populasi adalah 141 perusahaan manufaktur yang go

public yang terdaftar dan aktif di BEJ (Harian Kompas, 1 Pebruari 2006). Dan jumlah sampel yang akan diambil sebagai sampel dalam penelitian ini

adalah 75% dari jumlah populasi yaitu 106 perusahaan. Sejarah singkat

perusahaan sampel penelitian memaparkan tentang nama perusahaan,

tanggal bardirinya perusahaan, bidang usaha perusahaan, status

perusahaan di BEJ, modal dasar

pimpinan manajemen perusahaan.

-ASAHIMAS FLAT GLASS TBK

Asahimas Flat Glass Tbk. berdiri pada tanggal 7 Oktober 1971.

Asahimas Flat Glass Tbk. termasuk dalam klasifikasi industri Kramik

Porselin dan Kaca. Status di BEJ adalah Company Listing dengan No.

NPWP: 1.000.161.8-054 dengan modal dasar Rp. 300,000,000,000.

Kantor pusat dan pabrik Asahimas Flat Glass terletak di JL Ancol IX/5,

Ancol Barat,

2. ARNA

anten. Manajenen

dipimpin oleh Komisaris Utama IRZAN TANDJUNG.

3. IKAI-INTIKERAMIK ALAMASRI INDUSTRI TBK

wung, Tangerang. Manajenen dipimpin oleh Komisaris Utama LIE IN

IN.

4. MLIA-MULIA INDUSTRINDO TBK

-ARWANA CITRAMULIA TBK

Arwana Citramulia Tbk. berdiri pada tanggal 22 Februari 1993.

Arwana Citramulia Tbk. termasuk dalam klasifikasi industri Keramik,

Porselen dan Kaca. Status di BEJ adalah Company Listing dengan No.

NPWP: 1.609.796.6-026 dengan modal dasar Rp. 150,000,000,000.

Kantor pusat terletak di Sentra niaga Puri Indah Blok T2 No. 6 AND 7

Kembangan Selatan, Jakarta. Pabrik terletak di Jl. Raya Pasar Kemis

Jatiuwung pasar doyong Desa Gembor, Tangerang B

Intikeramik Alamasri Tbk. berdiri pada tanggal 26 Juni 1991.

Intikeramik Alamasri Tbk. termasuk dalam klasifikasi industri Keramik,

Porselen dan Kaca. Status di BEJ adalah Company Listing dengan No.

NPWP: 1.359.538.4-402 dengan modal dasar Rp. Rp. 459,000,000,000.

Kantor pusat terletak di Jl. Pangeran Jayakarta No. 133, Jakarta. Pabrik

terletak di Jl. Palm Manis IV RT.002 RW.005 Desa Gandasari, Kec.

Jatiu

Mulia Industrindo Tbk. berdiri pada tanggal 5 November 1986.

Besar Barang Konsumsi. Status di BEJ adalah Company Listing dengan

No. NPWP: 1.332.773.9-054 dengan modal dasar Rp. 1,000,000,000,000.

Kantor pusat terletak di Wisma Mulia Lt.53 Jl. Gatot Subroto 42., Jakarta.

Manajenen dipimpin oleh Komisaris Utama TONY SURYANTO.

5. ALKA-ALAKASA INDUSTRINDO TBK

oleh Komisaris Utama (Independen)

WIYOGO ATMODARMINTO.

6. ALMI-ALUMINDO LIGHT METAL INDTRY. TBK.

Alakasa Industrindo Tbk. berdiri pada tanggal 21 Februari 1972.

Alakasa Industrindo Tbk. termasuk dalam klasifikasi industri Logam dan

Sejenisnya. Status di BEJ adalah Company Listing dengan No. NPWP:

1.000.166.7-054 dengan modal dasar Rp. 90,000,000,000. Kantor pusat

terletak di Jalan Pulo Gadung No. 4 Kawasan Industri Pulogadung.

Jakarta. Manajenen dipimpin

Alumindo Light Metal Indtry Tbk. berdiri pada tanggal 26 Juni

1978. Alakasa Industrindo Indtry Tbk. termasuk dalam klasifikasi industri

Logam dan Sejenisnya. Status di BEJ adalah Company Listing dengan No.

NPWP: 1.122.572.9-054 dengan modal dasar Rp. 209,000,000,000.

Kantor pusat terletak di JL. Kembang Jepun 38-40, Surabaya. Kantor

perwakilan terletak di JL. Pinangsia Timur 50, Jakarta. Pabrik terletak di

Sawo Tratap Gedangan (Kompleks Industri Maspion Unit I) Sidoarjo.

Manajenen dipimpin oleh Komisaris Utama ANGKASA RACHMAWATI

7.

Andhi Chandra Automotive Tbk. berdiri pada tanggal 26 Januari

1976. Andhi Chandra Automotive Tbk. termasuk industri dalam klasifikasi

Otomotif dan Komponennya. Status di BEJ adalah Company Listing

dengan No. NPWP: 1.308872.9-041 dengan modal dasar Rp.

etak di Wisma ADR Jl Pluit Raya I

No.4, Jakarta. Manajenen dipimpin oleh Komisaris Utama SURYADI

8.

Aqua Golden M. Tbk. berdiri pada tanggal 23 Februari 1973. Aqua

Golden M. Tbk. termasuk dalam klasifikasi industri Makanan dan

Minuman. Status di BEJ adalah Company Listing dengan No. NPWP:

1.001.922.2-054 dengan modal dasar Rp. 45,000,000,000. Kantor pusat

stry Pulogadung, Jakarta.

Manajenen dipimpin oleh Komisaris Utama LISA TIRTO UTOMO.

9.

Argha Karya Prima Industry berdiri pada tanggal 7 Maret 1980.

Argha Karya Prima Industry termasuk dalam klasifikasi industry Plastik &

Kemasan. Status di BEJ adalah Company Listing dengan No. NPWP:

ACAP-ANDHI CHANDRA AUTOMOTIVE PRODUCTS. TBK

150,000,000,000. Kantor pusat terl

AQUA-AQUA GOLDEN M. TBK

terletak di Jl. Pulo Lentut No.3 Kawasan Indu

1.000.863.9-054 dengan modal dasar Rp. 250,000,000,000. Kantor pusat

terletak di Jl. Pahlawan, Karang Asem, Citerep Cibinong Bogor, Bogor.

Pabrik terletak di Jl. Pahlawan ;Desa Karang Asem, Citerep Bogor dan di

Raya Serang Km 4,5 ;Desa Keroncong, Tangerang. Manajenen dipimpin

oleh K

10.ARGO-ARGO PANTES TBK

letak di

Wisma Argo Manunggal Lt.16 Jl. Gatot Subroto Kav.22 No.95, Jakarta

Selatan. Pabrik terletak di Jl. Raya Serpong, Desa Cikokol, Tangerang.

Manaje

11.APLI-ASIAPLAST INDUSTRIES TBK

modal dasar Rp. 400,000,000,000. Kantor pusat

terletak di Menara Imperium Lantai 10 Suite D Jl. HR. Rasuna Said Kav.

1, Jakarta. Manajenen dipimpin oleh Komisaris Utama ALEXANDER

AGUNG PRANOTO.

omisaris Utama ANDRY PRIBADI.

Argo Pantes Tbk. berdiri pada tanggal 11 Januari 1981. Argo

Pantes Tbk. termasuk dalam klasifikasi industri Tekstil dan Garmen.

Status di BEJ adalah Company Listing dengan No. NPWP:

1.001.018.9-054 dengan modal dasar Rp. 500,000,000,000. Kantor pusat ter

nen dipimpin oleh Komisaris Utama SIDIK MURDIONO.

Asiaplast Industries Tbk. berdiri pada tanggal 30 September 1983.

Asiaplast Industries Tbk. termasuk dalam klasifikasi industri Plastik &

Kemasan. Status di BEJ adalah Company Listing dengan No. NPWP:

12.ASII-A

Astra Internasional Tbk. berdiri pada tanggal 20 Februari 1957.

Astra Internasional Tbk. termasuk dalam klasifikasi industri Otomotif dan

Komponennya. Status di BEJ adalah Company Listing dengan No. NPWP:

1.302.584.6-054 dengan modal dasar Rp.3,000,000,000,000. Kantor pusat

terletak di Gedung AMDI JL. Gaya Motor Raya No.8 Sunter, Jakarta.

Kantor Operasional terletak di JL. Ir. Juanda No.22 Jakarta 10120, Jakarta.

Utama BUDHI SETIADHARMA

13.AUTO

Astra Otoparts Tbk. berdiri pada tanggal 20 September 1991.

Astra Otoparts Tbk. termasuk dalam klasifikasi industri Otomotif dan

Komponennya. Status di BEJ adalah Company Listing dengan No. NPWP:

1.345.243.8-043 dengan modal dasar Rp.2,000,000,000,000. Kantor

pusat terletak di JL. Raya Pegangsaan dua Km.22 Klapa Gading, Jakarta.

a Tossin Himawan.

14.BATI-B

Bati Indonesia Tbk. berdiri pada tanggal 23 September 1979. Bati

Indonesia Tbk. termasuk dalam klasifikasi industri Rokok. Status di BEJ

adalah Company Listing dengan No. NPWP: 1.000.164.2-054 dengan

modal dasar Rp.88,000,000,000. Kantor pusat terletak di Plaza Exim Lt. STRA INTERNASONAL TBK.

Manajenen dipimpin oleh Komisaris

-ASTRA OTOPARTS TBK.

Manajenen dipimpin oleh Komisaris Utam

25 Jl. Gatot Subroto Kav. 36-38, Jakarta. Manajenen dipimpin oleh

Komisaris Utama FRANS SEDA.

15.

Berlina Tbk. berdiri pada tanggal 23 September 1979. Berlina

Tbk. termasuk dalam klasifikasi industri Plastik & Kemasan. Status di

BEJ adalah Company Listing dengan No. NPWP: 1.132.923.2-054

dengan modal dasar Rp.50,000,000,000. Kantor pusat terletak di Pandaan

Km.43. Pandaan-Pasuruan Jaw. Korespondensi terletak di GD. Pantura

oad) Lebak bulus, Jakarta.

Manajenen dipimpin oleh Komisaris Utama LISJANTO T. B.

16.

Betonjaya Manunggal Tbk. berdiri pada tanggal 27 Februari1995.

Betonjaya Manunggal Tbk. termasuk dalam klasifikasi industri Trading,

Invesment, & Services- Wholesale. Status di BEJ adalah Company Listing

dengan No. NPWP: 1.568.644.7-602 dengan modal dasar Rp.

46,000,000,000. Kantor pusat terletak di Jl. Raya Krikilan No. 434 Km. 28

Kec. Driyorejo Gresik, Jawa Timur. Manajenen dipimpin oleh Komisaris

Utama GWIE GUNATO GUNAWAN. BRNA-BERLINA TBK

Lt.2 JL. RA. Kartini no.26 (outer Ring R

17.BRAM

Branta Mulia Tbk. berdiri pada tanggal 18 Juli 1981. Branta

Mulia Tbk. termasuk dalam klasifikasi industri Otomotif dan

Komponennya. Status di BEJ adalah Company Listing dengan No. NPWP:

1.003.211.8-054 dengan modal dasar Rp. 350,000,000,000. Kantor pusat

terletak di Wisma Indocement Lantai 7 JL. Jed. Sudirman Kav 70-71,

Jakarta. Pabrik terletak di JL Pahlawan Desa Karang Asem Timur

Citeureup, Bogor. Manajenen dipimpin oleh Komisaris Utama

18.

BUDI-Budi Acid Jaya Tbk. berdiri pada tanggal 15 Januari 1979. BUDI-Budi

Acid Jaya Tbk. termasuk dalam klasifikasi industri Kimia. Status di BEJ

adalah Company Listing dengan No. NPWP: 1.221.127.2-321 dengan

modal dasar Rp. 175,000,000,000. Kantor pusat terletak di Wisma Budi

Lantai 8-9 JL. HR Rasuna Said Kav.C-6, Jakarta. Kantor Perwakilan JL.

Ikan Kakap No. 9/12 Bandar Lampung, Lampung.Pabrik terletak di JL

Raya Kota Bumi Keapang Kec. Sungai Selatan Kab. Lampung Utara,

Lampung, JL. Jurusan Kota Bumi Km. 75 Kec. Terbanggi Besar Kab.

Lampung Tengah, Lampung, JL. Jurusan Menggala Km. 74-75 Kec.

Terbanggi Besar, Lampung, JL. Lintas Timur Km.154 Kec. Menggala

Kab. Lampung Utara, Lampung. Manajenen dipimpin oleh Komisaris -BRANTA MULIA TBK

SOEKRISMAN.

BUDI ACID JAYA TBK

19.CEKA

Cahaya Kalbar Tbk. berdiri pada tanggal 3 Februari 1968. Cahaya

Kalbar Tbk. termasuk dalam klasifikasi industri Makanan dan Minuman.

Status di BEJ adalah Company Listing dengan No. NPWP:

1.110.511.1-054 dengan modal dasar Rp. 59,500,000,000. Kantor pusat terletak di Jl

Raya Pluit Selatan Blok S/6, Jakarta. Pabrik terletak di Jl Raya Pluit

Selatan Blok S/6, Jakarta. Manajenen dipimpin oleh Komisaris Utama Ir.

20.

CTBN-Citra Tubindo Tbk. berdiri pada tanggal 23 Agustus 1983. CTBN-Citra

Tubindo Tbk. termasuk dalam klasifikasi industri Lain-lain yang belum

terklasifikasikan. Status di BEJ adalah Company Listing dengan No.

NPWP: 1.258.311.8-054 dengan modal dasar Rp. 150,000,000,000.

Kantor pusat terletak di K.I. Kabil Indonesia Estate JL. Hang Kasturi Km.

4 Kabil, Batam Riau. Kantor Perwakilan terletak di Wisma Metropolitan I

Lantai 11 JL. Jendral Sudirman Kav. 29, Jakarta. Manajenen dipimpin

OSUKISMO.

21.CLPI-C

Colorpak Indonesia Tbk. berdiri pada tanggal 15 September 1988.

Colorpak Indonesia Tbk. termasuk dalam klasifikasi industri Basic

Industry and chemicals Metal and Allied Prod. Status di BEJ adalah -CAHAYA KALBAR TBK.

Hardy Sunarcia.

CITRA TUBINDO TBK

oleh Komisaris Utama SUYITNO PATM

Company Listing dengan No. NPWP: 1.061.759.5-052 dengan modal

dasar Rp. 100,000,000,000. Kantor pusat terletak di Jl. Cideng Barat No.

15, Jakarta. Manajenen dipimpin oleh Komisaris Utama WINARDI

PRANATAJAYA.

22.DVLA-DARYA VARIA LAB. TBK.

Bogor.

Manajenen dipimpin oleh Komisaris Utama Jocelyn Campos Hess.

23.DAVO-DAVOMAS ABADI TBK

Darya Varia Lab Tbk. berdiri pada tanggal 5 Februari 1976.

Darya Varia Lab Tbk. termasuk dalam klasifikasi industri Farmasi. Status

di BEJ adalah Company Listing dengan No. NPWP: 1.001.859.6-054

dengan modal dasar Rp. 380,000,000,000. Kantor pusat terletak di Graha

Darya Varia, 3rd floor JL. Melawai Raya No. 93, Jakarta. Pabrik terletak di

JL Mercedes Benz No. 105 Desa Cicadas Gunung Putri Citeureup,

Davomas Abadi Tbk. berdiri pada tanggal 14 Maret 1968.

Davomas Abadi Tbk. termasuk dalam klasifikasi industri Makanan dan

Minuman. Status di BEJ adalah Company Listing dengan No. NPWP:

1.348.040.5-054 dengan modal dasar Rp. 908,696,800,000. Kantor pusat

terletak di Jl Pangeran Jayakarta 117 Blok B/35-39, Jakarta. Pabrik

terletak di JL Industri Raya III Blok ABNo. 1A, Tangerang.

Thamrin No.51, Jakarta Pusat. Manajenen dipimpin oleh Komisaris Utama

BERLIANA SUKARMADIDJAJ.

24.

Daya Sakti Unggul Corp. berdiri pada tanggal 28 Maret 1980.

Daya Sakti Unggul Corp. termasuk dalam klasifikasi industri Kayu dan

Pengolahannya. Status di BEJ adalah Company Listing dengan No.

NPWP: 1.141.553.6-028 dengan modal dasar Rp. 150,000,000,000.

Kantor pusat terletak di Wisma BSG, Lt 9. Jl. Abdul Muis No. 40, Jakarta.

Pabrik terletak di Desa Jelapat, Kecamatan Tamban, Kabupaten Batola,

Banjarmasin. Korespondensi terletak di Jl. K. P. Tendean No. 158,

isaris Utama BUDHI

SURYA.

25.

Delta Djakarta Tbk. berdiri pada tanggal 15 Juni 1970. Delta

Djakarta Tbk. termasuk dalam klasifikasi industri Makanan dan Minuman.

Status di BEJ adalah Company Listing dengan No. NPWP:

1.000.190.7-054 dengan modal dasar Rp. 20,000,000,000. Kantor pusat terletak di Jl.

Inspeksi Tarum Barat, Desa Setiadharma, Kec. Tambun Bekasi Timur,

Bekasi. Manajenen dipimpin oleh Komisaris Utama (Independen) TB. M.

RAIS.

DSUC-DAYA SAKTI UNGGUL CORP.

Banjarmasin. Manajenen dipimpin oleh Kom

26.

DPNS-Duta Pertiwi Nusantara berdiri pada tanggal 18 Maret 1982. DPNS-Duta

Pertiwi Nusantara termasuk dalam klasifikasi industri Kimia. Status di

BEJ adalah Company Listing dengan No. NPWP: 1.220.866.6-701

dengan modal dasar Rp. 135,000,000,000. Kantor pusat terletak di Jl.

Tanjung Pura No. 263 D Pontianak – Kalimantan, Pontianak-Kalbar.

Kantor Perwakilan terletak di Sudirman Tower Lantai 12 C, Jl. Jend.

Sudirman Kav. 60, Jakarta. Manajenen dipimpin oleh Komisaris Utama

27.DYNA

Dynaplast Tbk. berdiri pada tanggal 16 November 1959. Dynaplast

Tbk. termasuk dalam klasifikasi industri Plastik & Kemasan. Status di BEJ

adalah Company Listing dengan No. NPWP: 1.313.078.6-054 dengan

modal dasar Rp. 600,000,000,000. Kantor pusat terletak di Dynaplast Twr.

Lt.9, Jl. MH. Thamrin No.1, Lippo Village Karawaci, Tangerang. Pabrik

terletak di Dynaplast Cikarang, Kawasan Ind. Lippo Cikarang Blok CI

No.17, Bekasi, Dynaplast Jakate, Jl. Industri Raya II Blok F No.9, Jatake,

Tangerang, Dynaplast Semanan, Jl. Semanan No.22, Daan Mogot Km.16,

Jakarta. Manajenen dipimpin oleh Komisaris Utama SOEBEKTI

HAMB LI.

DUTA PERTIWI NUSANTARA

NG TJIE KOANG.

-DYNAPLAST TBK

28.

ERTX-Eratex Djaja Tbk. berdiri pada tanggal 12 Oktober 1972. ERTX-Eratex

Djaja Tbk. termasuk dalam klasifikasi industri Tekstil dan Garmen. Status

di BEJ adalah Company Listing dengan No. NPWP: 1.002.170.7-054

dengan modal dasar Rp. 50,000,000,000. Kantor pusat terletak di Gedung

Graha Aktiva Lt.7 Jl. HR. Rasuna Said Blok X-1 Kav.1-2 Kuningan,

Jakarta Selatan. Kantor Perwakilan terletak di 1708-8 Kai Tak

Commercial Building 317-321 Des Voex Road Central, Hongkong, JL

Raya Margerejo Indah No. 4, Surabaya. Pabrik terletak di JL Soekarno

Hatta 23, Probolinggo. Manajenen dipimpin oleh Komisaris Utama

29.ETWA

Eterindo Wahanatama Tbk. berdiri pada tanggal 11 Juni 1983.

Eterindo Wahanatama Tbk. termasuk dalam klasifikasi industri

Perusahaan Investasi. Status di BEJ adalah Company Listing dengan No.

NPWP: 1.535.572.9-025 dengan modal dasar Rp. 750,000,000,000.

Kantor pusat terletak di Menara BTN lantai 15 Jl. Gajah Mada No.1,

Jakarta. Manajenen dipimpin oleh Presiden Komisaris SOEDJONO

DIRDJOSISWORO.

ERATEX DJAJA TBK

ADRIAN HAU CHAK FU.

30.ESTI-E

Ever Shine Textile I Tbk. berdiri pada tanggal 11 Desember 1973.

Ever Shine Textile I Tbk. termasuk dalam klasifikasi industri Tekstil dan

Garmen. Status di BEJ adalah Company Listing dengan No. NPWP:

1.131.301.2-054 dengan modal dasar Rp. 300,000,000,000. Kantor pusat

terletak di Jl. H.Fachruddin No.16 Tanah Abang Bukit Blok C17-18,

Jakarta. Pabrik terletak di Jl. Negara Km 50 Ciluar, Kedung Halang,

Bogor. Manajenen dipimpin oleh Komisaris Utama EMMY

31.FPNI-F

Fatrapolindo Nusa Industri Tbk. berdiri pada tanggal 19 Desember

1987. Fatrapolindo Nusa Industri Tbk. termasuk dalam klasifikasi industri

Basic Industry and chemicals Metal and Allied Prod. Status di BEJ adalah

Company Listing dengan No. NPWP: 1.329.625.6-025 dengan modal

dasar Rp. 325,000,000,000. Kantor pusat terletak di Wisma Lia Lt. 1

AND2 Jl. A.M. Sangaji No. 12, Jakarta. Kantor Operasional terletak di Jl.

Raya Curug Km. 1,1 Ds. Kadu Jaya Tangerang, Banten. Manajenen

Suryadi.

32.FASW

Fajar Surya Wisesa Tbk. berdiri pada tanggal 13 Juni 1987.

Fatrapolindo Nusa Industri Tbk. termasuk dalam klasifikasi industri Pulp VER SHINE TEXTILE I. TBK

RANOEWIDJOJO.

ATRAPOLINDO NUSA INDUSTRI TBK

dipimpin oleh Komisaris Utama Meizar

& Kertas. Status di BEJ adalah Company Listing dengan No. NPWP:

1.326.236.5-054 dengan modal dasar Rp. 2,500,000,000,000. Kantor pusat

terletak di Jl Kampung Gardu Sawah RT 001/ RW 01 No 1, Desa

Kalijaya, Cibitung Bekasi. Pabrik terletak di Jl. Kampung Gardu Sawah

RT 001/1 - 1, Desa Kalijaya, Cibitung Bekasi. Korespondensi terletak di

Jl. Abdul Muis No. 30, Jakarta. Manajenen dipimpin oleh Komisaris

Utama IR AIRLANGGA.

33.GJTL-GAJAH TUNGGAL TBK

o. 8, Jakarta.

Manajenen dipimpin oleh Komisaris Utama Didyo Widodo.

34.GDYR-GOODYEAR INDONESIA TBK

gor. Manajenen dipimpin oleh

Komisaris Utama Richard John Fleming.

Gajah Tunggal Tbk. berdiri pada tanggal 24 Agustus 1951. Gajah

Tunggal Tbk. termasuk dalam klasifikasi industri Otomotif dan

Komponennya. Status di BEJ adalah Company Listing dengan No. NPWP:

1.003.009.6-054 dengan modal dasar Rp. 6,000,000,000,000. Kantor pusat

terletak di Wisma Hayam Wuruk LT.14 Jl. Hayam Wuruk N

Goodyear Indonesia Tbk. berdiri pada tanggal 19 Januari 1901.

Goodyear Indonesia Tbk. termasuk dalam klasifikasi industri Otomotif

dan Komponennya. Status di BEJ adalah Company Listing dengan No.

NPWP: 1.002.075.8-404 dengan modal dasar Rp. 41,000,000,000. Kantor

35.KBLI-G

GT Kabel Indonesia Tbk. berdiri pada tanggal 19 Januari 1972. GT

Kabel Indonesia Tbk. termasuk dalam klasifikasi industri Kabel. Status di

BEJ adalah Company Listing dengan No. NPWP: 1.000.177.4-054 dengan

modal dasar Rp. 2,000,000,000,000. Kantor pusat terletak di Wisma

Hayam Wuruk Lt.14, Jl. Hayam Wuruk No.8, Jakarta. Pabrik terletak di Jl.

Raya Bekasi Km. 23,1, Cakung, Jakarta. Manajenen dipimpin oleh

LI.

36.GGRM

Gudang Garam Tbk. berdiri pada tanggal 30 Juni 1971. Gudang

Garam Tbk. termasuk dalam klasifikasi industri Rokok. Status di BEJ

adalah Company Listing dengan No. NPWP: 1.107.155.2-054 dengan

modal dasar Rp. 962,044,000,000. Kantor pusat terletak di Jl. Semampir

II/1 Wisselboard 21091 s/d 21096, Kediri. Pabrik terletak di Di

Kotamadya dan Kabupaten Kediri, Kediri. Manajenen dipimpin oleh

IM.

37.HMSP

H. M. Sampoerna Tbk. berdiri pada tanggal 19 Oktober 1963. H.

M. Sampoerna Tbk. termasuk dalam klasifikasi industri Rokok. Status di

BEJ adalah Company Listing dengan No. NPWP: 1.108.205.4-054 dengan

modal dasar Rp. 630,000,000,000. Kantor pusat terletak di Jl. Rungkut T KABEL INDONESIA TBK

Komisaris Utama MULYATI GOZA

-GUDANG GARAM TBK

Komisaris Utama RACHMAN HAL

Industri Raya 18, Surabaya. Kantor Operasional terletak di Wisma

Bapindo Lt.18 Jl. Jend. Sudirman Kav. 58, Jakarta. Manajenen dipimpin

oleh Komisaris Utama MATTEO LORENZO PELLEGRINI.

38. MYRX-HANSON INTERNATIONAL TBK

najenen dipimpin oleh Komisaris Utama

Tubagus Muhammad Hasjim.

39. INAI-INDAL ALUMUNIUM INDUST TBK

Hanson Internasional Tbk. berdiri pada tanggal 7 Juli 1971.

Hanson Internasional Tbk. termasuk dalam klasifikasi industri Tekstil dan

Garmen. Status di BEJ adalah Company Listing dengan No. NPWP:

1.105.437.6-054 dengan modal dasar Rp. 430,000,000,000. Kantor pusat

terletak di Jl. Tomang Raya 43, Jakarta. Pabrik terletak di JL Raya Bekasi

Km.38, Tambun, Bekasi. Ma

Indal Aluminium Indust Tbk. berdiri pada tanggal 16 Juli 1971.

Indal Aluminium Indust Tbk. termasuk dalam klasifikasi industri Logam

dan Sejenisnya. Status di BEJ adalah Company Listing dengan No. NPWP:

1.122.535.6-054 dengan modal dasar Rp. 154,000,000,000. Kantor pusat

terletak di Desa Sawotratap, Gedangan (Kawasan Maspion Unit I),

Sidoarjo-Surabaya. Kantor Perwakilan terletak di JL Pinangsia Timur

No.50, Jakarta, Komplek Pertokoan "Jurnathan" Blok 34-35 Jalan

Sidoarjo. Manajenen dipimpin oleh Komisaris Utama ANGKASA

RACHMAWATI.

40.

Indofarma Tbk. berdiri pada tanggal 2 Januari 1996. Indofarma

Tbk. termasuk dalam klasifikasi industri Farmasi. Status di BEJ adalah

Company Listing dengan No. NPWP: 0 dengan modal dasar Rp.

1,000,000,000,000. Kantor pusat terletak di Jl. Tambak No. 2, Jakarta.

Pabrik terletak di Kawasan Industri Batik Village Blok H. No. 25

Kawasan Lippo Cikarang, Bekasi, Jl. Indofarma No. 1 Cibitung , Bekasi.

rof. DR.dr. Azrul Azwar

MPH.

41.

Indomobil Sukses Intl Tbk. berdiri pada tanggal 20 Maret 1987.

Indomobil Sukses Intl Tbk. termasuk dalam klasifikasi industri Lain-lain

yang belum terklasifikasikan. Status di BEJ adalah Company Listing

dengan No. NPWP: 1.062.220.7-054 dengan modal dasar Rp.

2,398,251,000,000. Kantor pusat terletak di Wisma Indomobil Lt.6 Jl. MT.

Haryono Kav. 8, Jakarta. Pabrik terletak di JL Raya Kamurang Citeureup ,

dogor. Manajenen dipimpin oleh Komisaris Utama SOEBRONTO

LARAS.

INAF-INDOFARMA TBK

Manajenen dipimpin oleh Komisaris Utama P

IMAS-INDOMOBIL SUKSES INT'L TBK

42.

DR-Indorama Synthetics berdiri pada tanggal 3 April 1974. DR-Indorama

Synthetics termasuk dalam klasifikasi industri Tekstil dan Garmen. Status

di BEJ adalah Company Listing dengan No. NPWP: 1.001.680.6-054

dengan modal dasar Rp. 500,000,000,000. Kantor pusat terletak di Graha

Irama Lt. 17 Jl. H.R. Rasuna Said, Blok X-1 Kav. 1AND2, Jakarta. Pabrik

terletak di Kembang Kuning, Ubrug, Jatiluhur, Purwakarta. Manajenen

ma MOHANLAL LOHIA.

43. INDS-I

Indospring Tbk. berdiri pada tanggal 5 Mei 1978. Indospring Tbk.

termasuk dalam klasifikasi industri Otomotif dan Komponennya. Status di

BEJ adalah Company Listing dengan No. NPWP: 1.122.686.7-054 dengan

modal dasar Rp. 150,000,000,000. Kantor pusat terletak di Jl. May Jend

Soengkono Gresik Jawa Timur , Surabaya. Manajenen dipimpin oleh

44. CI-I

Intan Wijaya Internasional berdiri pada tanggal 14 November

1981. Intan Wijaya Internasional termasuk dalam klasifikasi industri

Kimia. Status di BEJ adalah Company Listing dengan No. NPWP:

1.209.235.9-054 dengan modal dasar Rp. 110,000,000,000. Kantor pusat

terletak di WISMA IWI, LT. 5 Jl. Perjuangan, Jalur Lambat, Tomang Tol

IN INDORAMA SYNTHETICS

dipimpin oleh Komisaris Uta

NDOSPRING TBK

Komisaris Utama WIRANTO NURHADI.

Jakarta. Kantor Perwakilan terletak di Jalan P. Hidayatulah No. 61,

Samarinda. Manajenen dipimpin oleh Komisaris Utama TAMZIL

TANMIZI.

45. JKSW-JAKARTA KYOEI STEEL WORKS LIMITED TBK

. Manajenen dipimpin oleh Komisaris Utama THEE NING

KHONG.

46. JPRS-JAYA PARI STEEL TBK

urabaya. Manajenen dipimpin oleh

Komisaris Utama GWIE GUNAWAN.

Jakarta Kyoei Steel Woks Limited Tbk. berdiri pada tanggal 30

April 1975. Jakarta Kyoei Steel Woks Limited Tbk. termasuk dalam

klasifikasi industri Logam dan Sejenisnya. Status di BEJ adalah Company

Listing dengan No. NPWP: dengan modal dasar Rp. 200,000,000,000.

Kantor pusat terletak di Jl. Rawa Teratai II No. 1 Kawasan Industri Pulo

Gadung, Jakarta. Kantor Operasional terletak di Jl. Raya Bekasi Km

21-22, Jakarta

Jaya Pari Steel Tbk. berdiri pada tanggal 18 Juli 1973. Jaya Pari

Steel Tbk. termasuk dalam klasifikasi industri Logam dan Sejenisnya.

Status di BEJ adalah Company Listing dengan No. NPWP:

1.132.936.4-054 dengan modal dasar Rp. 200,000,000,000. Kantor pusat terletak di Jl.

47. JECC-J

Jembo Cable Campany Tbk. berdiri pada tanggal 14 April 1973.

Jembo Cable Campany Tbk. termasuk dalam klasifikasi industri Kabel.

Status di BEJ adalah Company Listing dengan No. NPWP:

1.120.419.5-054 dengan modal dasar Rp. 600,000,000,000. Kantor pusat terletak di Jl.

Pajajaran Ds. Gandasari, Kec. Jatiuwung, Tangerang. Pabrik terletak di JL

Dumpit Jatake Desa Gandasari, Kecamatan Jatiuwung, Tangerang.

Manajenen dipimpin oleh Komisaris Utama (Independen) DRS. I GUSTI

48. PROFI

Kabelindo Murni Tbk. berdiri pada tanggal 11 Oktober 1979.

Kabelindo Murni Tbk. termasuk dalam klasifikasi industri Kabel. Status di

BEJ adalah Company Listing dengan No. NPWP: 1.002.962.7-054 dengan

modal dasar Rp. 300,000,000,000. Kantor pusat terletak di Kawasan

Industri Pulo Gadung Jl. Rawagirang No.2 , Jakarta. Pabrik terletak di Jl.

Rawagirang No. 2, Kawasan Industri Pulogadung, Jakarta. Manajenen

EPONO.

49.

IGAR-Kageo Igar Jaya Tbk. berdiri pada tanggal 30 Oktober 1975. IGAR-Kageo

Igar Jaya Tbk. termasuk dalam klasifikasi industri Plastik dan Kemasan.

Status di BEJ adalah Company Listing dengan No. NPWP:

1.000.642.7-EMBO CABLE COMPANY TBK

MADE PUTERA ASTAM.

LE EMITEN : KBLM-KABELINDO MURNI TBK

dipimpin oleh Komisaris Utama SO

054 dengan modal dasar Rp. 87,500,000,000. Kantor pusat terletak di

Jl.Sultan Agung Km. 28,5 Bekasi 17133, Jakarta. Pabrik terletak di Jl.

Pulogadung No. 35, Jakarta. Manajenen dipimpin oleh Komisaris Utama

SANTOSO OEN.

50. KLBF-KALBE FARMA TBK

jenen dipimpin oleh Komisaris Utama BOENJAMIN

SETIAWAN.

51. KARW-KARWELL INDONESIA TBK

Kalbe Farma Tbk. berdiri pada tanggal 19 September 1966. Kalbe

Farma Tbk. termasuk dalam klasifikasi industri Farmasi. Status di BEJ

adalah Company Listing dengan No. NPWP: 1.001.836.4-054 dengan

modal dasar Rp. 850,000,000,000. Kantor pusat terletak di Kawasan

Industri Delta Silicon Jl. MH. Thamrin Blok A3-1 Lipo Cikarang, Bekasi.

Pabrik terletak di Jl. Jend. A. Yani (Pulomas), Jakarta Timur.

Korepondensi teletak di Gedung Enseval, Jl. Let.Jend. Suprapto Kav.4,

Jakarta. Mana

Karwell Indonesia Tbk. berdiri pada tanggal 18 Februari 1978.

Karwell Indonesia Tbk. termasuk dalam klasifikasi industri Tekstil dan

Garmen. Status di BEJ adalah Company Listing dengan No. NPWP:

1.000.763.1-054 dengan modal dasar Rp. 390,000,000,000. Kantor pusat

Pelabuhan Nusantara II, Blok D/2, D/3, F/1 KBN EPZ AREA, Jakarta.

Manajenen dipimpin oleh Komisaris Utama FRANS SEDA.

52.

Kedaung Indah Can Tbk. berdiri pada tanggal 11 Januari 1974.

Kedaung Indah Can Tbk. termasuk dalam klasifikasi industri Peralatan

Rumah Tangga. Status di BEJ adalah Company Listing dengan No.

NPWP: 1.133.212.9-054 dengan modal dasar Rp. 100,000,000,000.

Kantor pusat terletak di JALAN RAYA RUNGKUT NO. 15-17

SURABAYA 60013, Surabaya. Pabrik terletak di JALAN RAYA

aya. Manajenen dipimpin oleh Komisaris

Utama AGUS NURSALIM.

53.

Kimia Farma Tbk. berdiri pada tanggal 16 Agustus 1971. Kimia

Farma Tbk. termasuk dalam klasifikasi industri Makanan dan Minuman.

Status di BEJ adalah Company Listing dengan No. NPWP:

1.001.627.7-051 dengan modal dasar Rp. 2,000,000,000,000. Kantor pusat terletak di

alan Veteran No.9, Jakarta, Jakarta. Manajenen dipimpin oleh Komisaris

Utama AGUS MUHAMAD, Drs. MAcc. KICI-KEDAUNG INDAH CAN TBK

RUNGKUT NO. 15-17, Surab

KAEF-KIMIA FARMA TBK

54.

LAPD-Lapindo Internasional Tbk. berdiri pada tanggal 7 Juni 1990.

Lapindo Internasional Tbk. termasuk dalam klasifikasi industri Plastik &

Kemasan. Status di BEJ adalah Company Listing dengan No. NPWP:

1.354.497.8-054.000 dengan modal dasar Rp. 62,000,000,000. Kantor

pusat terletak di Wisma Sejahtera 4th floor, Suite 401, Jl. Jend. S. Parman

Kav. 75, Jakarta. Pabrik terletak di Jl. Raya Jakarta - Karawang Km 44

Desa Gandasari – Cibitung, Bekasi Barat. Manajenen dipimpin oleh

IRGO.

55.

LION-Lion Metal Works Tbk. berdiri pada tanggal 16 Agustus 1972.

Lion Metal Works Tbk. termasuk dalam klasifikasi industri Logam dan

Sejenisnya. Status di BEJ adalah Company Listing dengan No. NPWP:

1.000.538.7-054 dengan modal dasar Rp. 200,000,000,000. Kantor pusat

terletak di Jl. Raya Bekasi Km. 24,5 Cakung, Jakarta. Manajenen dipimpin

NG KWANG.

56. LMSH

Lionmesh Prima Tbk. berdiri pada tanggal 14 September 1982.

Lionmesh Prima Tbk. termasuk dalam klasifikasi industri Logam dan

Sejenisnya. Status di BEJ adalah Company Listing dengan No. NPWP:

1.060.287.8-054 dengan modal dasar Rp. 38,000,000,000. Kantor pusat LAPINDO INTERNATIONALTBK

Komisaris Utama RUDIYANTO SUD

LION METAL WORKS TBK

oleh Komisaris Utama CHENG YO