54

BAB 3

ANALISIS SISTEM YANG BERJALAN

3.1 Gambar Umum Perusahaan

3.1.1 Sejarah Perusahaan

PT. Sumber Sinar Lestari merupakan perusahaan yang bergerak dibidang electrical, mechanical,Instrument and control Equipment General Contractor Supplier dimana PT. Sumber Sinar Lestari melakukan penjualan barang secara langsung kepada konsumennya sesuai dengan pesanan.

Perusahaan ini didirikan pada awal tahun 22 November 2000 sebagai PT. Sumber Sinar Lestari dibawah aktenotaris Ibu Netty Maria Machdar, SH dengan akte pendirian No. 10 dimana pengurusnya meliputi Bapak Roby Rudy Djohan sebagai Direktur Utama, Bapak Beny RudyDjohan sebagai Direktur, dan Bapak Tedy Rudy Djohan sebagai Komisaris. Perusahaan ini didirikan dengan No.SIUP (Surat Izin Usaha Perdagangan) 0002/ 10-04/ PM/ I /2001 tanggal 31 Januari 2001 dengan nama perusahaan PT. Sumber Sinar Lestari yang berdomisili di kota Tanggerang, tepatnya di Jl. Palem Siarai VII No. 12 RT/RW : 05/019 Bencongan - Curug - Tanggerang 15810

Sejalannya waktu pada tahun 2003 terjadi penjualan saham dan pengunduran diri Bapak Tedy Rudy Djohan sebagai Komisaris dibawah akte notaris Ibu Netty Maria Machdar, SH dengan akte pendirian No. 4 tanggal 06 May 2003 dimana pengurusnya berganti menjadi Bapak Roby

Rudy Djohan sebagai Direktur, dan Bapak Beny Rudy Djohan sebagai Komisaris.

Pada tahun 2009 terjadi penyesuaian akte perusahaan dengan UU Perseroan No. 40/2007 dibawah akte notaris Bapak Linggo Darsono, SH dengan akte pendirian No. 5 tanggal 04 Agustus 2009.

Pada tahun 2012 terjadi peningkatan modal dasar dari 1 Milyar menjadi 5 Milyar serta peningatan modal ditempatkan dan disetor penuh dari Rp.250.000.000 menjadi Rp.2.500.000.000 dibawah akte notaris Ibu Heriati Zuraida, SH dengan akte pendirian No. 23 tanggal 28 Juni 2012.

3.1.2 Visi dan Misi Perusahaan

Dalam menjalankan usahanya, PT. Sumber Sinar Lestari memiliki visi dan misi yang dijadikan pedoman dan acuan yang ingin dicapai oleh seluruh anggota perusahaan dalam melaksanakan tugas dan tanggung jawab mereka.

Visi Perusahaan :

Menjadi suatu perusahaan mekanikal elektrikal yang mengikuti perkembangan era globalisasi dan mampu bersaing dengan kompetitor sejenis.

Misi Perusahaan :

1. Berperan serta dalam pembangunan dengan melaksanakan kegiatan usaha di bidang Elektrikal Mekanikal.

2. Memberikan pelayanan bagi pelanggan dengan kondisi yang lebih baik, kompetitif dan saling menguntungkan

3. Menunjang program pengembangan dana pemilik saham (investor).

3.1.3 Struktur Organisasi Perusahaan

Struktur organisasi dalam sebuah perusahaan menggambarkan bagaimana aliran tugas dan tanggung jawab setiap fungsi yang ada di dalam perusahaan. Berikut ini adalah struktur organisasi dari PT. Sumber Sinar Lestari :

3.1.4 Uraian Tugas

Supaya proses bisnis di dalam perusahaan berjalan dengan baik, diperlukan adanya pembagian tugas agar masing-masing bagian melakukan perannya dengan baik dalam mendukung kelancaran proses bisnis yang sedang berjalan. Adapun uraian tugas dari masing-masing bagian di dalam PT. Sumber Sinar Lestari adalah sebagai berikut :

1. Direktur

a) Memimpin dan mengawasi kinerja perusahaan.

b) Menerima dan memeriksa laporan pembelian maupun hutang. c) Bertanggung jawab baik ke dalam maupun ke luar perusahaan

atas segala kegiatan operasional yang dilakukan perusahaan. d) Membuat dan mengesahkan kebijakan-kebijakan perusahaan

dalam bidang operasional perusahaan.

e) Menentukan pemasok berdasarkan perbandingan pemasok yang ada.

2. Bagian Marketing (Penjualan)

A. Sales

a) Mencari pesanan.

b) Melayani dan membuat catatan pesanan barang. c) Melayani pembuatan sales order pelanggan. d) Melayani pembayaran pelanggan.

B. Marketing Support

a) Mengembangkan dan melaksanakan dukungan pemasaran prosedural

b) Memantau semua event, promosi, publikasi, dan kegiatan lapangan

c) Mendukung staff marketing dalam kegiatan promosi, materi promosi, serta keluhan konsumen.

3. Bagian Purchasing (Pembelian)

A. Local

a) Bertanggung jawab atas pembelian yang dilakukan perusahaan.

b) Mencari beberapa pemasok dan memilih pemasok yang memiliki harga lebih murah.

c) Membuat Surat Permintaan Penawaran Harga (SPPH) d) Membuat daftar perbandingan harga dan pemasok e) Membuat Purchase Order (PO)

f) Menerima barang yang dikirim oleh pemasok serta melakukan pengecekan kesesuaian barang dengan PO yang telah dibuat g) Menerima kwitansi penagihan serta Invoice, Surat Jalan /

Delivery Order , Faktur dan Faktur Pajak dari pemasok h) Membuat Tanda Terima Kwitansi

i) Membuat Bukti Terima Barang. j) Membuat laporan pembelian

B. Import

a) Mengkoordinir kegiatan import yang ada diperusahaan b) Menentukan pemasok atas pembelian import

c) Mengajukan pajak impor ke Bank d) Menerima dokumen asli import

e) Menerima barang yang dikirim pemasok serta melakukan pengecekan barang.

4. Bagian Finance/Acounting :

A. Bagian Finance (Keuangan)

a) Menerima Tanda Terima Kwitansi

b) Melakukan cross check dokumen-dokumen perusahaan sebelum diarsip.

c) Melakukan pembayaran dengan giro/cek sesuai dengan tagihan.

d) Membuat Bukti Pengeluaran Bank.

e) Mengarsip dokumen-dokumen yang digunakan oleh perusahaan selama berlangsungnya proses bisnis. f) Membuat Aging Hutang

B. Bagian Accounting (Akuntansi)

b) Melakukan kontrol atas proses pembelian sampai proses pembayaran

c) Membuat laporan pengeluaran kas

d) Membantu memberikan saran kepada Direktur mengenai masalah finansial perusahaan.

e) Bertanggung jawab terhadap anggaran keuangan.

3.2 Sistem Yang Berjalan

3.2.1 Prosedur Dari Sistem Yang Berjalan

Umumnya prosedur pembelian dan pengeluaran kas pada PT. Sumber Sinar Lestari, dilakukan dengan 2 cara yaitu:

Prosedur pembelian dan pengeluaran kas dengan DP (Down Payment)

Prosedur pembelian dan pengeluaran kas dengan DP ini dimulai ketika : 1. Bagian penjualan membuat sales order (SO) kepada bagian pembelian untuk dibelikan barang sesuai dengan perincian dalam sales order (SO) tersebut. Setelah menerima sales order (SO) tersebut, bagian pembelian akan melakukan pemilihan pemasok dan membuat Surat Permintaan Penawaran Harga (SPPH)dengan melihat data barang yang terdapat di Microsoft Excel yang kemudian akan dikirim melalui fax atau email.

2. Kemudian pemasok akan memberikan Surat Penawaran Harga (SPH) yang berisi daftar harga barang yang dipesan oleh perusahaan serta

kapan perusahaan harus membayar DP maupun sisa pembayaran DP nya (jatuh tempo).

3. Apabila sudah terjadi kesepakatan dengan pemasok (barang yang dikirim sesuai dengan yang dipesan), selanjutnya bagian pembelian akan membuat Purchase Order (PO) sebanyak 4 rangkap dengan melihat data barang yang terdapat di Microsoft Excel. Setelah itu, Direktur akan menandatangani Purchase Order (PO) sebagai tanda persetujuan pesanan. Jika PO tersebut tidak ditandatangani oleh Direktur, maka Bagian pembelian tidak boleh melakukan pemesanan barang. Kemudian bagian pembelian akan mengirim Purchase Order (PO) :

a) PO rangkap ke- 1 dikirm ke pemasok via fax b) PO rangkap ke- 2 dikirim ke Bagian Keuangan c) PO rangkap ke- 3 dikirim ke Bagian Akuntansi d) PO rangkap ke- 4 diarsip oleh Bagian Pembelian

4. Setelah menerima PO rangkap ke-1 bagian keuangan akan mentransfer pembayaran DP sesuai dengan persetujuan dari pemasok. Setelah itu, bagian keuangan akan mengirimkan bukti transfer DP melalui fax kepada pemasok.

5. Kemudian pemasok akan mengirimkan Invoice DP, Faktur Pajak DP, sebagai bukti bahwa perusahaan telah melakukan pembayaran DP sesuai dengan perjanjian.

6. Pemasok akan mengirim barang serta Surat Jalan/Delivery Order rangkap ke-1 dan rangkap ke-3, Faktur Pajak, Kwitansi, dan

Invoice.Barang pesanan yang datang akan diterima oleh bagian pembelian. Bagian pembelian akan mengecek kondisi barang apakah ada barang rusak atau tidak sesuai dengan pesanan. Dari pengecekan tersebut akan diketahui apakah jumlah maupun jenis barang yang dikirim sudah sesuai dengan PO rangkap ke-4 dan SJ yang dibawa oleh pemasok. Setelah sesuai, maka bagian pembelian akan menandatangani SJ tersebut dan menyerahkan kembali SJ rangkap ke-1 kepada pemasok. Sedangkan rangkap ke-3 diarsip.

7. Kemudian bagian pembelian membuat Tanda Terima Kwitansi sebanyak 3 rangkap, dimana :

a) Rangkap ke-1 diberikan kepada pemasok

b) Rangkap ke-2 dan rangkap ke-3 beserta Faktur Pajak, Kwitansi, dan Invoice diberikan ke bagian keuangan

8. Setelah membuat TTK, bagian pembelian akan membuat Bukti Terima Barang (BTB) sebanyak 3 rangkap.

a) Rangkap ke-1 diberikan kepada bagian keuangan untuk proses pembayaran

b) Rangkap ke-2 diberikan ke bagian akuntansi c) Rangkap ke-3 diarsip

Prosedur pembelian dan pengeluaran kas tanpa DP (Down Payment )

Prosedur pembeliandan pengeluaran kas tanpa DP ini dimulai ketika : 1. Bagian penjualan membuat sales order (SO) kepada bagian

sales order (SO) tersebut. Setelah menerima sales order (SO) tersebut, bagian pembelian akan melakukan pemilihan pemasok dan membuat Surat Permintaan Penawaran Harga (SPPH)dengan melihat data barang yang terdapat di Microsoft Excel yang kemudian akan dikirim melalui fax atau email.

2. Kemudian pemasok akan memberikan Surat Penawaran Harga (SPH)yang berisi daftar harga barang yang dipesan oleh perusahaan serta kapan perusahaan harus membayar(jatuh tempo). Apabila sudah menetapkan salah satu pemasok yang sesuai, maka Bagian Pembelian langsung membuat Purchase Order (PO) dengan melihat data barang yang terdapat di Microsoft Excelsebanyak 4 rangkap. 3. Setelah itu,Direktur akan menandatangani Purchase Order (PO)

sebagai tanda persetujuan pesanan. Jika PO tersebut tidak ditandatangani oleh Direktur, maka Bagian pembelian tidak boleh melakukan pemesanan barang. Kemudian bagian pembelian akan mengirim Purchase Order (PO) :

a. PO rangkap ke- 1 dikirm ke pemasok

b. PO rangkap ke- 2 dikirim ke Bagian Keuangan c. PO rangkap ke- 3 dikirim ke Bagian Akuntansi d. PO rangkap ke- 4 diarsip oleh Bagian Pembelian

4. Pemasok akan mengirim barang serta Surat Jalan / Delivery Order rangkap ke-1 dan rangkap ke-3. Barang pesanan yang datang akanditerima oleh bagian pembelian. Kemudian, bagian pembelian akan mengecek kondisi barang apakah ada barang rusak atau tidak

sesuai dengan pesanan. Dari pengecekan tersebut akan diketahui apakah jumlah maupun jenis barang yang dikirim sudah sesuai dengan PO rangkap ke-4 dan SJ yang dibawa oleh pemasok.

5. Setelah sesuai, maka bagian pembelian akan menandatangani SJ tersebut dan menyerahkan kembali SJ rangkap ke-1 kepada pemasok. Sedangkan rangkap ke-3 diarsip.

6. Kemudian, bagian pembelian akan membuat Bukti Terima Barang (BTB) sebanyak 3 rangkap.

a) Rangkap ke-1 diberikan kepada bagian keuangan untuk proses pembayaran

b) Rangkap ke-2 diberikan ke bagian akuntansi c) Rangkap ke-3 diarsip

7. Apabila Dokumen penagihan telah diterima, yang berupa Faktur Pajak (bila ada), Kwitansi, dan Invoice dan PO (ttd) rangkap ke-1, maka bagianpembelian akan membuat Tanda Terima Kwitansi sebanyak 3 rangkap, dimana :

a) Rangkap ke-1 diberikan kepada pemasok

b) Rangkap ke-2 dan rangkap ke-3 beserta Faktur Pajak, Kwitansi, dan Invoice diberikan ke bagian keuangan

8. Setelah menerima TTK rangkap 2 dari bagian pembelian (untuk

prosedur pembelian dan pengeluaran kas dengan DP maupun prosedur pembelian dan pengeluaran kas tanpa DP), bagian

keuangan akan mencatat hutang berdasarkan TTK tersebut ke dalam aging hutang.

9. Pada saat akan jatuh tempo pembayaran ,pemasok harus membawa TTK rangkap 1. Jika pemasok lupa atau tidak membawa TTK tersebut, maka perusahaan tidak akan melakukan pembayaran. 10. Setelah menerima TTK tersebut, bagian keuangan akan

mencocokkan apakah TTK tersebut sudah sesuai dengan PO rangkap ke-2 dan BTB rangkap ke-1 yang ia dapat dari bagian pembelian. Jika tidak sesuai maka bagian keuangan akan segera kembalikan TTK tersebut ke bagian pembelian untuk dilakukan revisi atau pembetulan. Apabila sudah sesuai maka bagian keuangan akan membuat Bukti Pengeluaran Bank (BPB) sebanyak 2 rangkap. 11. Setelah menerima BPB 2 rangkap, Direktur akan menandatangani

BPB 2 rangkap tersebut sebagai tanda persetujuan pesanan. Setelah itu, bagian keuangan akan meminta BPB tersebut ditandatangani oleh pemasok, dan bagian keuangan akan memberikan cek/giro sebagai alat pembayaran kepada pemasok.

12. BPB 2 rangkap yang telah ditandatangani oleh Direktur dan pemasok, kemudian dikirim :

a) Rangkap ke-1 beserta TTK rangkap ke-1 dari pemasok, bukti transfer DP, Faktur Pajak, Kwitansi, dan Invoice diberikan kepada bagian akuntansi

b) Rangkap ke-2 diarsip

13. Pada akhir bulan, bagian pembelian akan membuat laporan pembelian, Bagian Akuntansi akan melakukan pengecekan kelengkapan berkas yang ia terima terlebih dahulu. Jika diketahui

ada berkas yang kurang, maka bagian Akuntansi akan menanyakan kembali kepada Bagian pembelian dan bagian keuangan namun, jika sudah sesuai maka bagian Akuntansi akan membuat laporan pengeluaran kas setiap bulannya. Masing-masing bagian akan memberikan setiap laporan yang dibuatnya kepada Direktur sebagai pertanggung jawaban atas transaksi pembelian dan pengeluaran kas yang telah dilakukan.

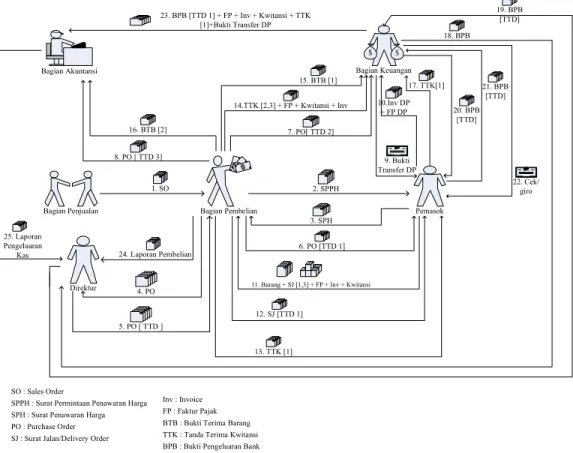

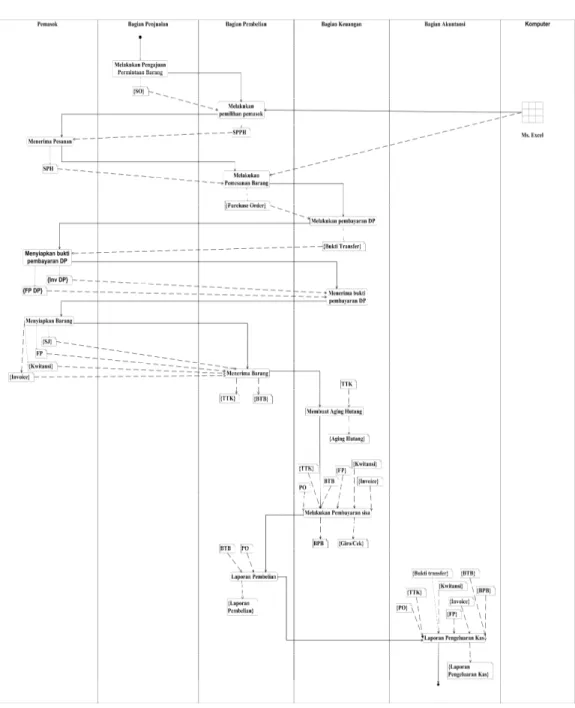

3.2.2 Rich Picture

3.2.2.1Rich picture pembelian dan pengeluaran kas dengan Down

Payment $ $$ Bagian Pembelian Bagian Penjualan 1. SO Pemasok 2. SPPH 3. SPH Direktur 6. PO [TTD 1] 4. PO $ $ Bagian Keuangan 5. PO [ TTD ] 7. PO[ TTD 2] Bagian Akuntansi 8. PO [ TTD 3] M IC RO S OF T CO RP O RAT ION 9. Bukti Transfer DP 10.Inv DP + FP DP

11. Barang + SJ [1,3] + FP + Inv + Kwitansi

12. SJ [TTD 1] 14.TTK [2,3] + FP + Kwitansi + Inv 15. BTB [1] 17. TTK[1] 18. BPB 19. BPB [TTD] 24. Laporan Pembelian 25. Laporan Pengeluaran Kas 16. BTB [2] 20. BPB [TTD] 21. BPB [TTD] M ICR OS O F T CO RP OR ATIO N 22. Cek/ giro 13. TTK [1] 23. BPB [TTD 1] + FP + Inv + Kwitansi + TTK [1]+Bukti Transfer DP Inv : Invoice FP : Faktur Pajak BTB : Bukti Terima Barang TTK : Tanda Terima Kwitansi BPB : Bukti Pengeluaran Bank SO : Sales Order

SPPH : Surat Permintaan Penawaran Harga SPH : Surat Penawaran Harga PO : Purchase Order SJ : Surat Jalan/Delivery Order

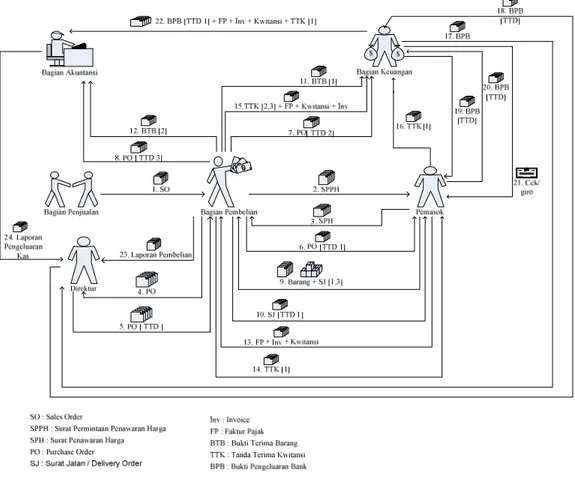

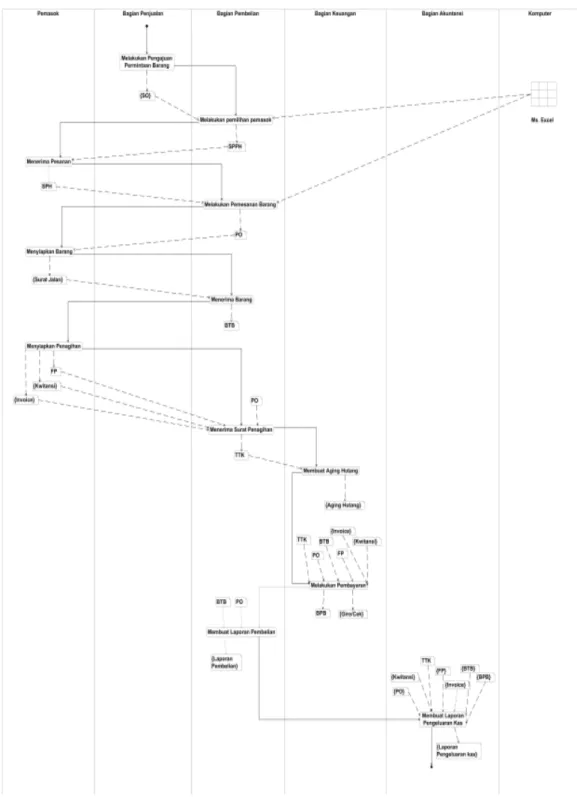

3.2.2.2Rich picture pembelian dan pengeluaran kas tanpa Down Payment

$

Gambar 3.3 Rich Picture Pembelian tanpa DP Sistem Berjalan pada PT. Sumber Sinar Lestari

3.2.3 Event Table

3.2.3.1Event Table Pembelian dan Pengeluaran Kas dengan Down

Payment

No Event Internal Agent Start When Activity 1. Melakukan pengajuan permintaan Bagian penjualan Ketika ingin mengajukan barang

Mengirim SO dari pelanggan kepada bagian pembelian.

barang 2. Melakukan pemilihan pemasok Bagian pembelian Setelah menerima SO dari bagian penjualan

Menerima SO, memilih pemasok, membuat SPPH, mengirim SPPH ke pemasok. 3. Melakukan pemesanan barang Bagian pembelian Setelah menerima SPH dari pemasok

menerima SPH dari pemasok, membuat Purchase Order (PO) sebanyak 4 rangkap, minta tanda tangan Direktur untuk PO, PO rangkap ke- 1 dikirm ke pemasok, PO rangkap ke- 2 dikirim ke Bagian Keuangan, PO rangkap ke- 3 dikirim ke Bagian Akuntansi, PO rangkap ke- 4 diarsip. 4. Melakukan pembayaran DP Bagian keuangan Setelah menerima PO rangkap ke-2 dari bagian pembelian

menerima PO rangkap ke-2, melakukan transfer, mengirim bukti transfer melalui fax.

5. Menerima bukti pembayaran DP Bagian keuangan Ketika sudah mengirim bukti stor

menerima invoice DP, Faktur Pajak DP dari pemasok

6. Menerima barang Bagian pembelian Ketika pemasok akan mengirim barang

menerima barang, Faktur Pajak, Invoice, Surat Jalan rangkap ke-1 dan rangkap ke-3, mengecek kondisi barang dengan PO rangkap ke-4, menandatangani surat jalan rangkap 1 dan rangkap

3, menyerahkan surat jalan rangkap ke-1 kepada pemasok, mengarsip surat jalan rangkap ke-3 , membuat Tanda Terima Kwitansi sebanyak 3 rangkap, TTK rangkap ke-1 diberikan ke pemasok, rangkap ke-2 dan rangkap ke-3 beserta Faktur Pajak, Kwitansi, dan Invoice diberikan ke bagian

keuangan, membuat Bukti Terima Barang (BTB) sebanyak 3 rangkap,

mengirim BTB rangkap ke-1 ke bagian keuangan, BTB rangkap 2 ke bagian akuntansi, BTB rangkap ke 3 diarsip 7. Membuat aging hutang Bagian keuangan Setelah menerima TTK rangkap ke-2 dari bagian pembelian Menerima TTK rangkap ke 2, mencatat Aging Hutang

8. Melakukan Pembayaran sisa Bagian keuangan Ketika Pemasok melakukan tagihan dengan membawa TTK rangkap ke-1 Mencocokkan TTK dengan PO rangkap ke-2 dan BTB rangkap ke-1, membuat cek/giro, membuat Bukti Pengeluaran Kas (BPB) sebanyak 2 rangkap, meminta tanda tangan direktur,

pemasok, BPB (ttd) rangkap ke-1 beserta TTK rangkap ke-1 dari pemasok, Faktur Pajak, Kwitansi, dan Invoice diberikan kepada bagian akuntansi, BPB (ttd) rangkap ke-2 diarsip, memberikan cek/giro kepada pemasok 9. Membuat

laporan Pembelian

Bagian pembelian

Akhir bulan membuat laporan pembelian, mengirim laporan pembelian ke direktur 10. Membuat Laporan pengeluaran kas Bagian akuntansi

Akhir bulan membuat laporan

pengeluaran kas, mengirim laporan pengeluaran kas ke Direktur

Tabel 3.1 Event Table dengan DP Sistem Berjalan pada PT. Sumber Sinar Lestari

3.2.3.2Event Table Pembelian dan Pengeluaran Kas tanpa Down

Payment

No Event Internal Agent Start When Activity 1. Melakukan pengajuan permintaan barang Bagian penjualan Ketika ingin mengajukan barang

Mengirim SO dari pelanggan kepada bagian pembelian.

2. Melakukan pemilihan Bagian pembelian Setelah menerima SO

Menerima SO, memilih pemasok, membuat SPPH,

pemasok dari bagian penjualan mengirim SPPH ke pemasok 3. Melakukan Pemesanan Barang Bagian pembelian Setelah menerima SPH dari pemasok

Menerima SPH dari pemasok, membuat Purchase Order (PO) sebanyak 4 rangkap, meminta tandatangan Direktur untuk PO, PO rangkap ke- 1 dikirm ke pemasok, PO rangkap ke- 2 dikirim ke Bagian Keuangan, PO rangkap ke- 3 dikirim ke Bagian Akuntansi, PO rangkap ke- 4 diarsip oleh Bagian Pembelian 4. Menerima Barang Bagian pembelian Ketika pemasok telah mengirim barang

Menerima barang serta Surat Jalan rangkap ke-1 dan rangkap ke-3, mengecek kondisi barang apakah ada barang rusak atau

tidakdengan PO rangkap ke-4 dan Surat Jalan,

menandatangani surat jalan, menyerahkan surat jalan rangkap ke-1 kepada pemasok, mengarsip surat jalan rangkap ke-3, membuat Bukti Terima Barang (BTB) sebanyak 3 rangkap, BTB rangkap ke-1 diberikan ke bagian keuangan, BTB rangkap 2 ke bagian

diarsip, 5. Menerima surat penagihan Bagian pembelian Ketika pemasok mengirim surat penagihan

Menerima PO rangkap ke-1 yang sudah ditandatangani oleh bagian pembelian, Faktur Pajak, Kwitansi, dan Invoice, bagian pembelian membuat Tanda Terima Kwitansi (TTK) sebanyak 3 rangkap, TTK rangkap ke-1 diberikan ke pemasok, rangkap 2 dan rangkap ke-3 beserta Faktur Pajak, Kwitansi, dan Invoice diberikan ke bagian keuangan. 6. Membuat aging hutang Bagian keuangan Setelah menerima TTK rangkap ke 2 dari bagian pembelian Menerima TTK rangkap ke 2 dari bagian pembelian, Mencatat Aging Hutang

7. Melakukan Pembayaran Bagian keuangan Ketika sudah tanggal jatuh tempo

Pemasok membawa Tanda Terima Kwitansi dari bagian pembelian,

mencocokkanTTK dengan PO rangkap ke-2 dan BTB rangkap ke-1, membuat Bukti Pengeluaran Kas (BPB) sebanyak 2 rangkap,meminta tandatangan direktur,

meminta tandatangan pemasok, memberikan

cek/giro ke pemasok,BPB (ttd) rangkap ke-1 beserta TTK rangkap ke-1 dari pemasok, Faktur Pajak, Kwitansi, dan Invoice diberikan kepada bagian akuntansi, BPB (ttd) rangkap ke-2 diarsip. 8. Membuat laporan Pembelian Bagian pembelian

Akhir bulan Membuat laporan pembelian, menyerahkan laporan pembelian ke direktur 9. Membuat laporan pengeluaran kas Bagian akuntansi

Akhir bulan Melakukan pengecekan kelengkapan berkas, membuat laporan

pengeluaran kas, mengirim laporan pengeluaran kas ke Direktur

Tabel 3.2 Event Table tanpa DP Sistem Berjalan pada PT. Sumber Sinar Lestari.

3.2.4 Overview Activity Diagram

3.2.4.1Overview Activity Diagram Pembelian dan Pengeluaran Kas

Dengan Down Payment

3.2.4.2Overview Activity Diagram Pembelian dan Pengeluaran Kas Tanpa Down Payment

3.2.5 Workflow Sistem Berjalan

3.2.5.1 Pembelian dan Pengeluaran Kas dengan Down Payment

Actor Activity

Bagian Penjualan

Melakukan Pengajuan Permintaan Barang

1. Mengirim SO ke Bagian Pembelian

Bagian Pembelian

Melakukan Pemilihan Pemasok

2. Menerima SO

3. Melakukan PemilihanPemasok

4. Membuat Surat Permintaan Penawaran Harga 5. MengirimSPPH ke Pemasok

Bagian Pembelian

Direktur

Bagian Pembelian

Melakukan Pemesanan Barang

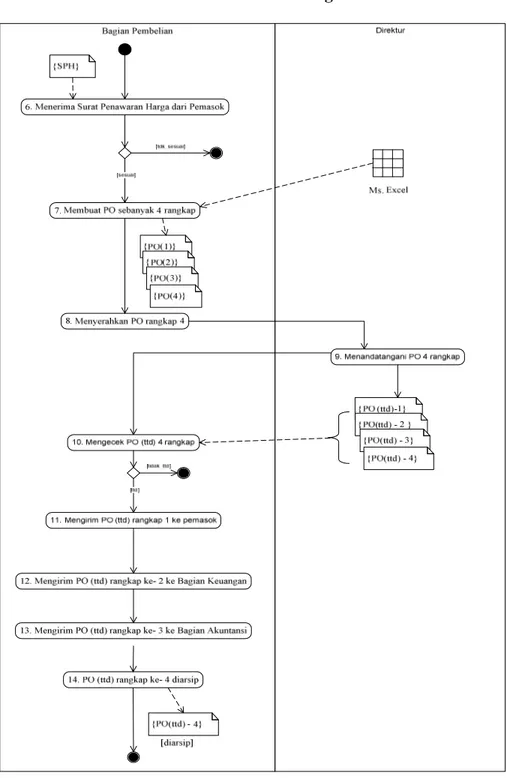

6. Menerima Surat Penawaran Harga dari Pemasok 7. Membuat PO sebanyak 4 rangkap

8. Menyerahkan PO 4 rangkap ke Direktur 9. Menandatangani PO 4 rangkap

10. Mengecek PO (ttd) 4 rangkap

11. Mengirim PO (ttd) rangkap ke- 1 ke Pemasok

12. Mengirim PO (ttd) rangkap ke- 2 ke Bagian Keuangan 13. Mengirim PO (ttd) rangkap ke- 3 ke Bagian Akuntansi 14. PO rangkap ke- 4 diarsip

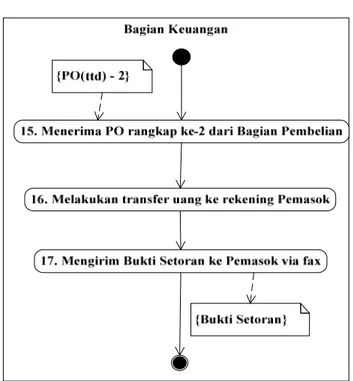

Bagian Keuangan

Melakukan Pembayaran DP

15. Menerima PO (ttd) rangkap ke-2 dari Bagian Pembelian 16. Melakukan transfer uang ke rekening Pemasok.

Bagian Keuangan

Menerima Bukti Pembayaran DP

18. Menerima bukti pembayaran DP

Bagian Pembelian

Menerima Barang

19. Menerima barang, Faktur Pajak, Invoice, Surat Jalan rangkap ke-1 dan rangkap ke-3.

20. Mengecek kondisi dan jumlah Barang dengan PO (ttd) rangkap ke-4

21. Menandatangani Surat Jalan rangkap 1 dan rangkap 3 22. Menyerahkan Surat Jalan rangkap ke-1 kepada Pemasok 23. Mengarsip Surat Jalan rangkap ke-3

24. Membuat Tanda Terima Kwitansi sebanyak 3 rangkap 25. Mengirim TTK rangkap ke-1 ke pemasok

26. Mengirim TTK rangkap ke-2 dan rangkap ke-3, Faktur Pajak, Kwitansi, dan Invoice ke bagian keuangan 27. Membuat BTB sebanyak 3 rangkap

28. Mengirim BTB rangkap ke-1 ke Bagian Keuangan 29. Mengirim BTB rangkap 2 ke Bagian Akuntansi 30. BTB rangkap ke 3 diarsip

Bagian Keuangan

Membuat Aging Hutang

31. Menerima TTK rangkap 2 dari bagian pembelian 32. Mencatat Aging Hutang

Bagian Keuangan

Melakukan Pembayaran Sisa

33. Menerima Tanda Terima Kwitansi dari pemasok 34. Mencocokkan TTK dengan PO rangkap ke-2 dan BTB

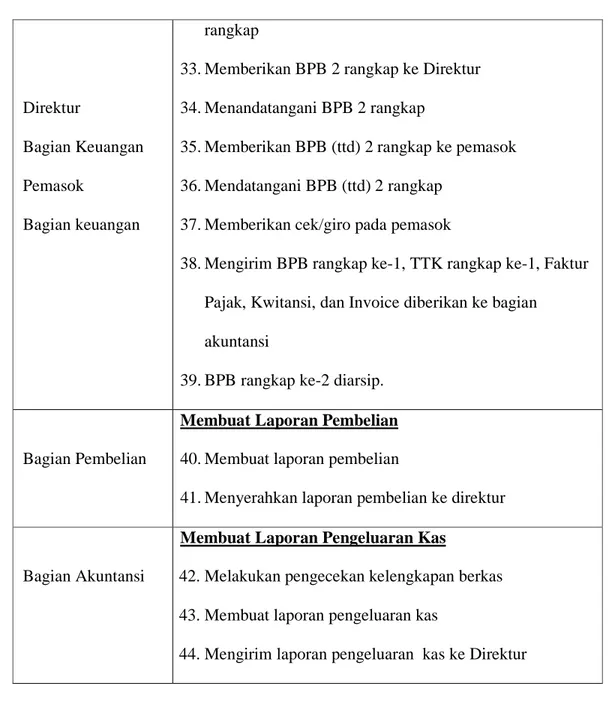

Direktur

Bagian keuangan Pemasok

Bagian Keuangan

rangkap ke-1

35. Membuat Bukti Pengeluaran Kas (BPB) sebanyak 2 rangkap

36. Memberikan BPB 2 rangkap ke Direktur 37. Menandatangani BPB 2 rangkap

38. Memberikan BPB(ttd) 2 rangkap ke pemasok 39. Mendatangani BPB(ttd) 2 rangkap

40. Memberikan Giro/Cek ke pemasok

41. Mengirim BPB (ttd) rangkap ke-1, TTK rangkap ke-1, Faktur Pajak, Kwitansi, dan Invoice ke bagian akuntansi 42. BPB (ttd) rangkap ke-2 diarsip.

Bagian Pembelian

Membuat Laporan Pembelian

43. Membuat laporan pembelian

44. Menyerahkan laporan pembelian ke Direktur

Bagian Akuntansi

Membuat Laporan Pengeluaran Kas

45. Melakukan pengecekan kelengkapan berkas 46. Jika sesuai, membuat laporan pengeluaran kas 47. Mengirim laporan pengeluaran kas ke Direktur Tabel 3.3 Workflow dengan DP Sistem BerjalanPT. Sumber Sinar Lestari

3.2.5.2Workflow Pembelian dan Pengeluaran Kas tanpa Down Payment

Actor Activity

Bagian Penjualan

Melakukan Pengajuan Permintaan Barang

1. Mengirim SO ke Bagian Pembelian

Bagian Pembelian

Melakukan Pemilihan Pemasok

2. Menerima SO

3. Melakukan Pemilihan Pemasok

4. Membuat Surat Permintaan Penawaran Harga 5. MengirimSPPH ke Pemasok

Bagian Pembelian

Direktur

Bagian Pembelian

Melakukan Pemesanan Barang

6. Menerima Surat Penawaran Harga dari Pemasok 7. Membuat PO sebanyak 4 rangkap

8. Menyerahkan PO 4 rangkap ke Direktur 9. Menandatangani PO 4 rangkap

10. Mengecek PO (ttd) 4 rangkap

11. Mengirim PO (ttd) rangkap ke- 1 ke Pemasok

12. Mengirim PO (ttd) rangkap ke- 2 ke Bagian Keuangan 13. Mengirim PO (ttd) rangkap ke- 3 ke Bagian Akuntansi 14. PO rangkap ke- 4 diarsip

Bagian Pembelian

Menerima Barang

15. Menerima barang, Surat Jalan rangkap ke-1 dan rangkap ke-3

16. Mengecek kondisi barang dan jumlah barang dengan PO rangkap ke-4 dan Surat Jalan

17. Menandatangani surat jalan rangkap 1 dan rangkap 3 18. Menyerahkan surat jalan rangkap ke-1 ke pemasok 19. Mengarsi surat jalan rangkap ke-3

20. Membuat BTB sebanyak 3 rangkap

21. Mengirim BTB rangkap ke-1 ke Bagian Keuangan 22. Mengirim BTB rangkap 2 ke Bagian Akuntansi 23. BTB rangkap ke 3 diarsip

Bagian Pembelian

Menerima Surat Penagihan

24. Menerima PO rangkap ke-1, Faktur Pajak, Kwitansi, dan Invoice

25. Membuat Tanda Terima Kwitansi sebanyak 3 rangkap 26. Mengirim TTK rangkap ke-1 ke pemasok

27. Mengirim TTK rangkap ke-2 dan rangkap ke-3, Faktur Pajak, Kwitansi, dan Invoice ke bagian keuangan

Bagian Keuangan

Membuat Aging Hutang

28. Menerima TTK rangkap 2 dari bagian pembelian 29. Mencatat Aging Hutang

Bagian Keuangan

Melakukan Pembayaran

30. Menerima Tanda Terima Kwitansi dari pemasok 31. Mencocokkan TTK dengan PO rangkap ke-2 dan BTB

rangkap ke-1

Direktur

Bagian Keuangan Pemasok

Bagian keuangan

rangkap

33. Memberikan BPB 2 rangkap ke Direktur 34. Menandatangani BPB 2 rangkap

35. Memberikan BPB (ttd) 2 rangkap ke pemasok 36. Mendatangani BPB (ttd) 2 rangkap

37. Memberikan cek/giro pada pemasok

38. Mengirim BPB rangkap ke-1, TTK rangkap ke-1, Faktur Pajak, Kwitansi, dan Invoice diberikan ke bagian

akuntansi

39. BPB rangkap ke-2 diarsip.

Bagian Pembelian

Membuat Laporan Pembelian

40. Membuat laporan pembelian

41. Menyerahkan laporan pembelian ke direktur

Bagian Akuntansi

Membuat Laporan Pengeluaran Kas

42. Melakukan pengecekan kelengkapan berkas 43. Membuat laporan pengeluaran kas

44. Mengirim laporan pengeluaran kas ke Direktur

3.2.6 Detail Activity Diagram

3.2.6.1Detail Activity Diagram Pembelian dan Pengeluaran Kas dengan

Down Payment

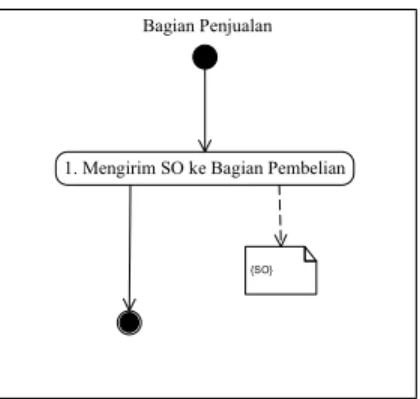

3.2.6.1.1Melakukan Pengajuan Permintaan Barang

Bagian Penjualan

1. Mengirim SO ke Bagian Pembelian

{SO}

Gambar 3.6 DAD Pembelian dan Pengeluaran Kas dengan DP –Melakukan Pengajuan Permintaan Barang

3.2.6.1.2 Melakukan Pemilihan Pemasok

Gambar 3.7 DAD Pembelian dan Pengeluaran Kas dengan DP –Melakukan Pemilihan Pemasok

3.2.6.1.3Melakukan Pemesanan Barang

Gambar 3.8 DAD Pembelian dan Pengeluaran Kas dengan DP – Melakukan PemesananBarang

3.2.6.1.4Melakukan Pembayaran DP

Gambar 3.9 DAD Pembelian dan Pengeluaran Kas dengan DP – Melakukan Pembayaran DP

3.2.6.1.5Menerima bukti pembayaran DP

Gambar 3.10 DAD Pembelian dan Pengeluaran Kas dengan DP –Menerima Bukti Pembayaran DP

3.2.6.1.6Menerima Barang

Gambar 3.11 DAD Pembelian dan Pengeluaran Kas dengan DP – Menerima Barang

3.2.6.1.7Membuat Aging Hutang

Gambar 3.12 DAD Pembelian dan Pengeluaran Kas dengan DP – Membuat Aging Hutang

3.2.6.1.8Melakukan Pembayaran Sisa

Gambar 3.13 DAD Pembelian dan Pengeluaran Kas dengan DP – Melakukan Pembayaran Sisa

3.2.6.1.9 Membuat Laporan Pembelian

Gambar 3.14 DAD Pembelian dan Pengeluaran Kas dengan DP – Membuat Laporan Pembelian

3.2.6.1.10 Membuat Laporan Pengeluaran Kas

Gambar 3.15 DAD Pembelian dan Pengeluaran Kas dengan DP – Membuat Laporan Pengeluaran Kas

3.2.6.2Detail Activity Diagram Pembelian dan Pengeluaran Kas Tanpa Down Payment

3.2.6.2.1Melakukan Pengajuan Permintaan Barang

Bagian Penjualan

1. Mengirim SO ke Bagian Pembelian

{SO}

Gambar 3.16 DAD Pembelian dan Pengeluaran Kas tanpa DP – Melakukan Pengajuan Permintaan Barang

3.2.6.2.2 Melakukan Pemilihan Pemasok

Gambar 3.17 DAD Pembelian dan Pengeluaran Kas tanpa DP – Melakukan Pemilihan Pemasok

3.2.6.2.3 Melakukan Pemesanan Barang

Gambar 3.18 DAD Pembelian dan Pengeluaran Kas tanpa DP – Melakukan Pemesanan Barang

3.2.6.2.4 Menerima Barang

3.2.6.2.5 Menerima Surat Penagihan

Gambar 3.20 DAD Pembelian dan Pengeluaran Kas tanpa DP – Menerima Surat Penagihan

3.2.6.2.6 Membuat Aging Hutang

Gambar 3.21 DAD Pembelian dan Pengeluaran Kas tanpa DP – Membuat Aging Hutang

3.2.6.2.7 Melakukan Pembayaran

Gambar 3.22 DAD Pembelian dan Pengeluaran Kas tanpa DP – Melakukan Pembayaran

3.2.6.2.8 Membuat Laporan Pembelian

Gambar 3.23 DAD Pembelian dan Pengeluaran Kas tanpa DP – Membuat Laporan Pembelian

3.2.6.2.9 Membuat Laporan Pengeluaran Kas

Gambar 3.24 DAD Pembelian dan Pengeluaran Kas tanpa DP – Membuat Laporan Pengeluaran Kas.

3.2.7 Usecase Sistem Berjalan

3.2.7.1Usecase Pembelian dan Pengeluaran Kas Dengan Down Payment

3.2.7.2Usecase Pembelian dan Pengeluaran Kas Tanpa Down Payment

3.2.4 Fungsi yang Terkait dalam Sistem Berjalan

Fungsi-fungsi yang terkait dengan proses pembelian :

a) Bagian penjualan, merupakan fungsi yang bertugas untuk membuat sales order (SO) yang nantinya akan diserahkan ke bagian Pembelian.

b) Bagian pembelian, merupakan fungsi yang bertugas untuk mencari pemasok, memesan, membuat Purchase Order (PO), menerima barang, membuat Tanda Terima Kwitansi (TTK), membuat Bukti Terima Barang (BTB), dan membuat laporan pembelian untuk setiap bulannya.

c) Bagian keuangan, merupakan fungsi yang bertugas untuk melakukan pembayaran ke pemasok dan membuat Bukti Pengeluaran Bank (BPB) dan membuat Aging Hutang.

d) Bagian akuntansi, merupakan fungsi yang bertugas untuk mencatat dan membuat laporan pengeluaran kas serta melakukan pengecekan atas proses pembelian sampai proses pembayaran.

3.2.5 Dokumen dan Formulir yang Digunakan pada Sistem Berjalan

Dokumen yang digunakan pada sistem berjalan, yaitu : 1. Sales Order (SO)

Sales Order (SO) ini dibuat oleh bagian penjualan yang nantinya diserahkan lagi ke bagian pembelian untuk membeli barang. Sales Order (SO)

berisi daftar barang, dan jumlah barang yang dipesan dan harus dibeli oleh bagian pembelian.

2. Surat Permintaan Penawaran Harga (SPPH)

Surat yang di buat oleh bagian Pembelian untuk di berikan ke pamasok yang memastikan ketersedian jenis dan jumlah barang yang di pesan dan di cetak sebanyak 2 rangkap.

3. Purchase Order (PO)

Surat yang dibuat oleh bagian pembelian untuk pemasok. PO dibuat berdasarkan Surat Penawaran Harga yang diterima bagian pembelian dari pemasok.PO dicetak rangkap 4(empat) dan berisikan jumlah, jenis dan harga barang.

4. Bukti Terima Barang (BTB)

Bukti terima barang dibuat oleh bagian pembelian sebagai tanda bahwa barang yang dipesan dan diantar oleh pemasok sudah diterima. Bukti terima barang dibuat berdasarkan PO, Surat Jalan dan Faktur Pajak dan dicetak rangkap 3 (tiga) dan berisikan tanggal diterima nya barang tersebut, jumlah dan jenis barang yang diterima.

5. Tanda Terima Kwitansi (TTK)

Tanda terima kwitansi ini dibuat oleh bagian pembelian sebagai tanda bahwa PT. Sumber Sinar Lestari telah menerima kwitansi beserta

Invoice, Delivery Order (Surat Jalan) dan Faktur Pajak dari pemasok.TTK ini dibuat berdasarkan kwitansi yang diterima.TTK dicetak sebanyak 3 rangkap (tiga) dan berisikan keterangan nomor kwitansi, tanggal, serta jumlah uang yang harus dibayar oleh PT. Sumber Sinar Lestari.

6. Bukti Pengeluaran Bank (BPB)

Bukti pengeluaran Bank ini dibuat oleh bagian keuangan sebagai tanda bahwa PT. Sumber Sinar Lestari telah melakukan pembayaran berupa cek/giro.Bukti pengeluaran bank di buat berdasarkan tanda terima kwitansi.Bukti pengeluaran bank dibuat rangkap 2 (dua) dan berisikan keterangan Bank yang digunakan, nomor giro/cek serta nominal pembayaran.

7. Laporan Pembelian

Laporan ini dibuat untuk mengetahui seberapa banyak transaksi pembelian yang dilakukan pada periode waktu tertentu.

8. Aging Hutang

Aging hutang dibuat oleh bagian keuangan sebagai pencatatan hutang serta pengingat hutang yang jatuh tempo pada PT. Sumber Sinar Lestari ke Pemasok selama periode tertentu.

9. Laporan Pengeluaran Kas

Laporan yang dibuat oleh bagian keuangan untuk mengetahui banyak transaksi Pengeluaran Kas pada PT. Sumber Sinar Lestari selama periode waktu tertentu.

3.3 Kelemahan Sistem Berjalan dan Usulan Pemecahan Masalah

Berikut ini adalah beberapa yang terdapat dalam sistem pembelian dan

pengeluaran aks yang sedang berjalan dalam perusahaan dan usulan pemecahan terhadap kelemahan yang ada.

1. Terjadinya kecurangan dalam proses pembelian dan penerimaan barang yang disebabkan adanya perangkapan tugas di Bagian Pembelian. Kriteria Jones dan Rama (2009, p134), pengendalian internal menurut

laporan COSO salah satunya adalah adanya pemisahan tugas yang mencakup pembebanan tanggung jawab untuk otorisasi transaksi, pelaksanaan transaksi, pencatatan transaksi, pemeliharaan aset kepada karyawan yang berbeda-beda.

Sebab Didalam perusahaan, bagian pembelian bertanggung jawab terhadap otorisasi transaksi, pencatatan dokumen dan pelaksanaan transaksi meliputi pemesanan barang, pemilihan pemasok, penerimaan barang dan yang melakukan pengecekan barang-barang yang masuk.

Akibat Penggelapan barang yang diterima dari pemasok akibat perangkapan tugas di bagian pembelian.

Usulan Untuk pemecahan masalah ini, maka diusulkan untuk penambahan fungsi bagian penerimaan barang dalam struktur organisasi sehingga adanya pemisahan tugas antara bagian pembelian dengan bagian penerimaan barang. Dengan tujuan agar barang yang diterima lebih terjamin, serta menghilangkan potensi tindak kecurangan yang dapat dilakukan oleh pihak yang bersangkutan.

2. Terjadinya kesalahan di dalam dokumen pencatatan hutang yang disebabkan karena adanya akumulasi pembayaran.

Kriteria Jones dan Rama (2009, p137), resiko terlambatnya, terlewatnya, atau terduplikasinya pembayaran dapat dikurangi dengan mengambil langkah untuk mencatat faktur secara tepat waktu.

Sebab Dalam sistem berjalan ini, ditemukan masalah, misalnya ketika bagian keuangan melakukan pembayaran sebesar Rp. 10.000.000 untuk dua transaksi sekaligus yang terdiri dari satu transaksi yang terjadi hari ini dan satu transaki pembayaran sebelumnya yang diakumulasikan pembayarannya untuk hari ini, namun setelah dilakukan pengecekan ternyata 2 transaksi tersebut hanya sebesar Rp.9.000.000.

Akibat Akibat dari pencatatan transaksi yang digabungkan tersebut membuat bagian keuangan melakukan kesalahan pencatatan hutang pada aging hutang karena adanya pembayaran hutang sebelumnya dapat diakumulasikan dengan pembayaran hutang

yang akan dibayar.

Usulan Untuk pemecahan masalah ini, maka akan dibuat sistem yang membantu dalam proses pencatatan, dimana transaksi yang terjadi dapat langsung tercatat oleh system dan ditampilkan pada saat 1 minggu sebelum tanggal jatuh tempo.

3. Mengembangkan sistem informasi akuntansi yang terkomputerisasi karena untuk menunjang kebutuhan perusahaan.

Kriteria Puspitawati Lilis dan Anggadini (2011,p.57), manfaat sistem informasi akuntansi salah satunya adalah menyediakan informasi yang akurat dan tepat waktu sehingga dapat

melakukan aktivitas utama pada value chain secara efektif dan efisien.

Sebab Sering terjadinya kesalahan pencatatan dokumen yang disebabkan oleh human eror sehingga perusahaan tidak dapat mencapai keefektifan dan keefisienan dalam proses bisnis perusahaan.

Akibat Dokumen yang dihasilkan tidak dapat menunjang proses bisnis pembelian dan pengeluaran kas dimana perusahaan membutuhkan informasi yang relevan, akurat, dan tepat.

Usulan Menerapkan sistem informasi akuntansi yang terkomputerisasi. 4. Tidak adanya laporan hutang jatuh tempo untuk disesuaikan dengan

keuangan perusahaan.

3.4 Identifikasi Kebutuhan Informasi

Dalam proses pembelian dan pengeluaran kas di PT Sumber Sinar Lestari harus dilengkapi dengan berbagai informasi yang mendukung yang dibutuhkan untuk pengendalian internal, mengurangi terjadi kesalahan dari manusia ( human eror) dan mendukung proses pengambilan keputusan. Idetifikasi kebutuhan informasi antara lain :

1. Master data yang dibutuhkan untuk memudahkan dalam proses transaksi, antara lain :

a. Ms_Pemasok

Data yang berisi informasi detail mengenai pemasok yang diperlukan untuk melakukan transaksi pembelian.

b. Ms_Barang

Data yang berisi seluruh informasi mengenai detail barang yang ada di dalam perusahaan yang dibutuhkan sebagai rincian pada setiap transaksi.

untuk disesuaikan dengan keuangan perusahaan.

Sebab Laporan yang dihasilkan masih berupa daftar transaksi yang belum diolah sesuai kebutuhan.

Akibat Hal ini mengakibatkan direktur menjadi sulit dalam mengambil keputusan karena kurangnya informasi.

Usulan Dibuatkannya laporan hutang jatuh tempo untuk disesuaikan dengan keuangan perusahaan.

c. Ms_Karyawan

Data yang berisi informasi mengenai detail pada karyawan yang di perlukan untuk mengetahui siapa yang bertanggung jawab terhadap suatu dokumen dan transaksi tersebut.

2. Laporan yang dibutuhkan untuk mendukung pengendalian dalam perusahaan, antara lain :

a. Laporan pembelian periode

b. Laporan pembelian barang (terfavorit) c. Laporan pembelian barang (sering dibeli) d. Laporan pembelian berdasarkan pemasok

e. Laporan pembelian barang berdasarkan PO (berdasarkan nilai) f. Laporan hutang jatuh tempo

g. Laporan pengeluaran kas

Formulir dan Laporan

Status Keterangan

Sudah ada

Belum ada

Butuh Tidak Butuh

Purchase Requisition - √ √ -

Surat Permintaan Penawaran Harga

√ - √ -

Bukti Terima Barang √ - √ -

Bukti Pengeluaran Bank DP - √ √ -

Tanda Terima Kwitansi √ - √ -

Bukti Pengeluaran Bank √ - √ -

Aging hutang √ - - √

Laporan Pembelian periode √ - √ -

Laporan pembelian barang (ter-favorit)

- √ √ -

Laporan pembelian barang yang sering dibeli

- √ √ - Laporan pembelian berdasarkan pemasok - √ √ - Laporan pembelian berdasarkan PO (berdasarkan nilai) - √ √ -

Laporan pengeluaran kas √ - √ -

Laporan hutang jatuh tempo - √ √ -