Prospek PT Inalum Pasca Pengambilalihan oleh Pemerintah Oleh: Hilman Qomarsono1

Latar Belakang & Urgensi Akuisisi PT Inalum

PT Inalum merupakan perusahaan penghasil aluminium hasil kerjasama Pemerintah dan konsorsium dari Jepang yang dirintis sejak 1975. Berdasarkan perjanjian kerjasama, PT Inalum dimiliki oleh konsorsium Nippon Asahan Aluminium (NAA) sebesar 58,9% dan Pemerintah sebesar 41,1%. Kerjasama ini akan berakhir pada 31 Oktober 2013 dengan opsi bahwa Pemerintah Indonesia dapat mengambil alih PT Inalum dengan membeli kepemilikan 58,9% NAA. Dengan adanya opsi tersebut, Pemerintah telah berketetapan untuk mengambil alih PT Inalum dengan nilai akusisi Rp 7 triliun, yang telah dialokasikan di APBN-P 2012 sebesar Rp 2 triliun dan APBN 2013 sebesar Rp 5 triliun.

Keputusan Pemerintah untuk mengakuisisi PT Inalum perlu diapresiasi dan didukung, mengingat tidak idealnya kondisi industri hulu aluminium nasional sehingga hanya menghasilkan nilai tambah yang sangat sedikit dan masih jauh dari potensi yang dapat diperoleh. Selain itu, PT Inalum memiliki nilai strategis yang tinggi mengingat PT Inalum merupakan satu-satunya perusahaan di Indonesia yang bergerak di bidang pengolahan aluminium (ingot smelter) yang menghasilkan ingot (aluminium batangan) berkualitas tinggi yang diproses dari bahan baku alumina. Secara umum proses hulu industri aluminium adalah sebagai berikut:

Di dalam industri hulu aluminium, Indonesia merupakan salah satu produsen bauksit terbesar di dunia dengan total produksi mencapai 36 juta ton per tahun (2011). Seluruh hasil produksi bauksit nasional diekspor terutama ke China dan Jepang karena belum terdapat fasilitas pengolahan bauksit menjadi alumina (alumina refinary) di Indonesia. Dengan demikian, alumina yang menjadi bahan baku PT Inalum dalam memproduksi aluminium merupakan hasil impor yang terutama berasal dari Australia, China dan Korea Selatan.

1

Kasubid BUMN Logistik dan Pariwisata, PPRF, BKF, Kemenkeu. Email: [email protected]

Grafik 1. Produksi Bauksit 2011 (juta ton)

Sumber: Bloomberg

Sementara itu, produksi aluminium Indonesia

aluminium dunia (0,6% total produksi dunia) dengan PT Inalum sebagai satu

produsen. Aluminium yang dihasilkan PT Inalum adalah sebesar 250 ribu ton per tahun (2011), sangat kecil apabila dibandingkan dengan produksi China sebesar 18 juta ton per tahun (40,5% total produksi dunia).

Grafik 2. Peringkat Negara Produsen Aluminium

Sumber: Bloomberg

Perbandingan produksi bauksit dan aluminium yang sangat tidak seimba menunjukkan bahwa industri hulu aluminium nasional masih bertumpu pada ekspor bahan mentah dan belum dapat mengoptimalkan industri pengolahannya yang mampu memberikan nilai tambah yang lebih tinggi.

Sebagai gambaran, nilai tambah dari penjualan bauksit

sedangkan untuk pengolahan alumina memiliki nilai tambah sebesar USD30/ton dan untuk pengolahan aluminium memiliki nilai tambah terbesar senilai USD200/ton.

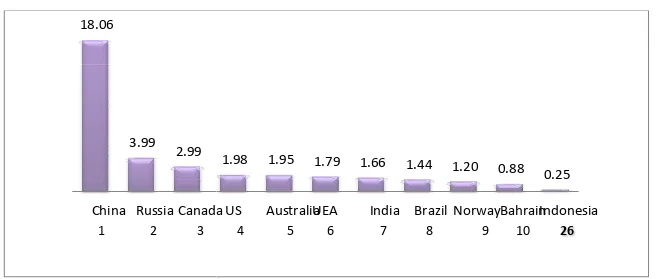

Australia 69.98 Indonesia 36.11 China 36.00 Brazil 33.69 28.9% 14.9% 14.9% 13.9% 18.06 3.99 2.99

China Russia Canada

1 2 3 4 5 6 7

Produksi Bauksit 2011 (juta ton)

Sementara itu, produksi aluminium Indonesia sangat tidak signifikan di pasar (0,6% total produksi dunia) dengan PT Inalum sebagai satu

Aluminium yang dihasilkan PT Inalum adalah sebesar 250 ribu ton per tahun t kecil apabila dibandingkan dengan produksi China sebesar 18 juta ton per tahun (40,5% total produksi dunia).

Peringkat Negara Produsen Aluminium (juta ton)

Perbandingan produksi bauksit dan aluminium yang sangat tidak seimba industri hulu aluminium nasional masih bertumpu pada ekspor bahan mentah dan belum dapat mengoptimalkan industri pengolahannya yang mampu memberikan nilai tambah yang lebih tinggi.

nilai tambah dari penjualan bauksit adalah sebesar USD5/ton sedangkan untuk pengolahan alumina memiliki nilai tambah sebesar USD30/ton dan untuk pengolahan aluminium memiliki nilai tambah terbesar senilai USD200/ton.

Brazil 33.69 Guinea 17.70 India 13.00 Jamaica10.19 Rusia 5.89 Kazakhstan5.50 13.9% 7.3% 5.4% 4.2% 2.4% 2.3% 1.98 1.95 1.79 1.66 1.44 1.20 0.88

Canada US AustraliaUEA India Brazil NorwayBahrain

2 3 4 5 6 7 8 9 10

tidak signifikan di pasar (0,6% total produksi dunia) dengan PT Inalum sebagai satu-satunya Aluminium yang dihasilkan PT Inalum adalah sebesar 250 ribu ton per tahun t kecil apabila dibandingkan dengan produksi China sebesar 18 juta ton per

Perbandingan produksi bauksit dan aluminium yang sangat tidak seimbang industri hulu aluminium nasional masih bertumpu pada ekspor bahan mentah dan belum dapat mengoptimalkan industri pengolahannya yang mampu

adalah sebesar USD5/ton sedangkan untuk pengolahan alumina memiliki nilai tambah sebesar USD30/ton dan untuk pengolahan aluminium memiliki nilai tambah terbesar senilai USD200/ton.

Kazakhstan 5.50 Suriname 3.24 2.3% 1.3% 0.25 BahrainIndonesia 9 10 26

Gambar 1. Rantai Industri Hulu Aluminium

Sumber: PT Antam Tbk

Dengan melimpahnya produksi bauksit dan ketiadaan industri pengolahan alumina serta minimnya industri pengolahan aluminium,

menjadi momentum pengembangan industri hulu

memberikan nilai tambah yang lebih tinggi terhadap perekonomian nasional.

Kepemilikan 100% PT Inalum Oleh Pemerintah: Prospek dan Risiko Prospek Akuisisi PT Inalum

Keputusan pengambilalihan PT Inalum tidak dapat terlepas dari pertimbangan atas prospek industri aluminium baik dalam skala nasional maupun global.

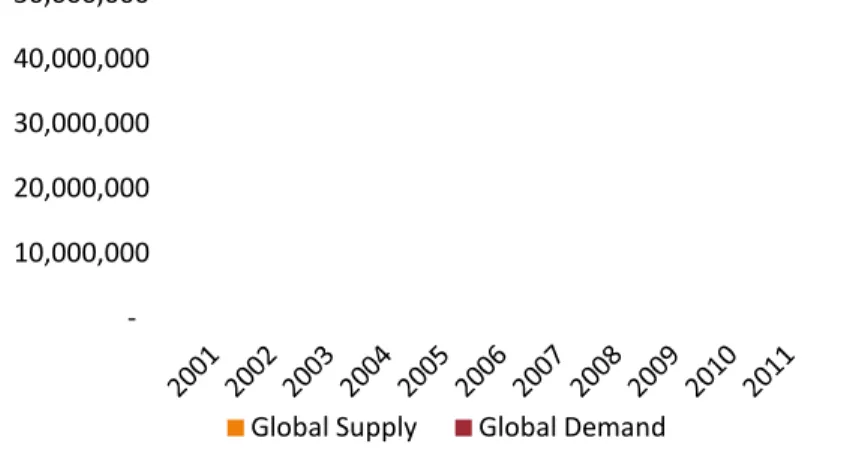

permintaan dunia atas aluminium terus meningkat dengan sedikit penurunan di 2009 karena krisis ekonomi global. Peningkatan permintaan aluminium

dengan suplainya, dan dalam kurun waktu 2007 tinggi dari permintaan.

Grafik 3. Supply & Demand Aluminium Dunia Rantai Industri Hulu Aluminium

impahnya produksi bauksit dan ketiadaan industri pengolahan alumina serta minimnya industri pengolahan aluminium, akuisisi PT Inalum oleh Pemerintah dapat menjadi momentum pengembangan industri hulu aluminium nasional sehingga dapat

yang lebih tinggi terhadap perekonomian nasional.

Kepemilikan 100% PT Inalum Oleh Pemerintah: Prospek dan Risiko Prospek Akuisisi PT Inalum

Keputusan pengambilalihan PT Inalum tidak dapat terlepas dari pertimbangan atas prospek industri aluminium baik dalam skala nasional maupun global.

permintaan dunia atas aluminium terus meningkat dengan sedikit penurunan di 2009 karena s ekonomi global. Peningkatan permintaan aluminium dunia masih dapat diimbangi , dan dalam kurun waktu 2007-2011 terdapat kecenderungan suplai lebih

Supply & Demand Aluminium Dunia (ton)

impahnya produksi bauksit dan ketiadaan industri pengolahan alumina akuisisi PT Inalum oleh Pemerintah dapat aluminium nasional sehingga dapat yang lebih tinggi terhadap perekonomian nasional.

Keputusan pengambilalihan PT Inalum tidak dapat terlepas dari pertimbangan atas prospek industri aluminium baik dalam skala nasional maupun global. Secara global, permintaan dunia atas aluminium terus meningkat dengan sedikit penurunan di 2009 karena masih dapat diimbangi 2011 terdapat kecenderungan suplai lebih

Sumber: Bloomberg

Grafik 4. Supply & Demand Aluminium Nasional

Sumber: Diolah dari data Bloomberg

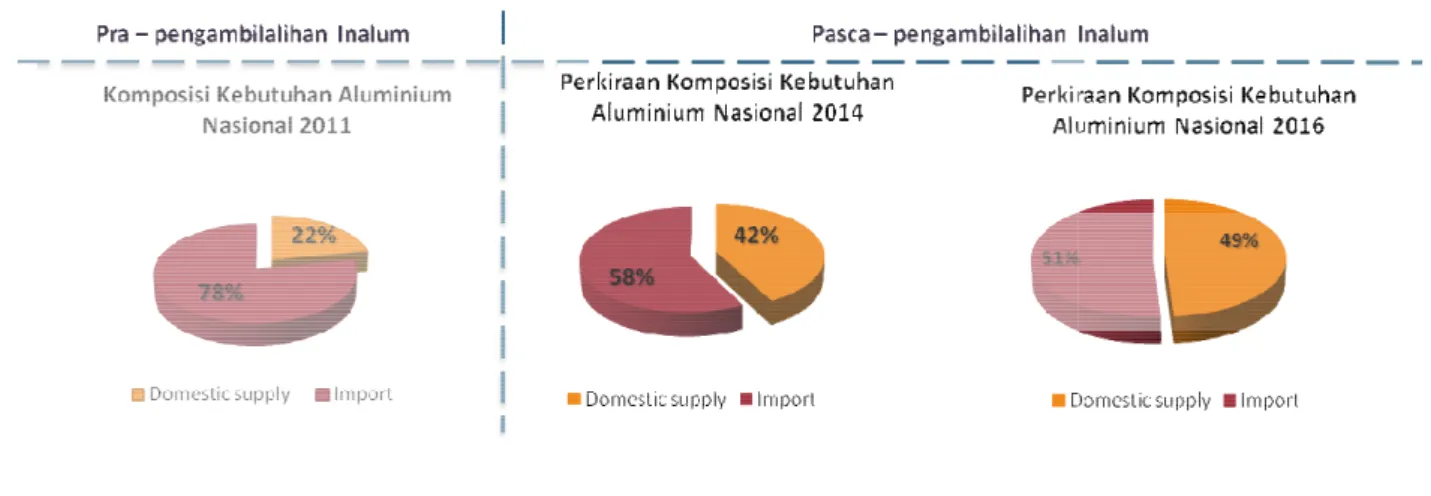

Dalam skala nasional, permintaan aluminium terus meningkat pesat dengan posisi terakhir di 2011 sebesar 500 ribu ton

dengan stabilnya laju pertumbuhan ekonomi nasional. tahun 2016 diperkirakan akan mencapai 800 ribu ton. ketersediaan pasokan dalam negeri masih san

pemasok tunggal. Dengan produksi 250 ribu ton/tahun di tahun 2011, PT Inalum hanya mampu menyediakan kebutuhan dalam negeri sebesar 103 ribu ton/tahun dan

besar sisanya harus diekspor ke Jepang Dengan demikian terdapat gap

yang jauh melampaui pasokan sehingga kekurangan permintaan diperoleh melalui impor. Seiring dengan terus meningkatnya tren kebutuhan aluminium domestik, akuisisi PT Inalum

-10,000,000 20,000,000 30,000,000 40,000,000 50,000,000 Global Supply 0 100000 200000 300000 400000 500000 600000 700000 800000 900000 2004 2006 2008 2010

Domestic supply domestic demand

Supply & Demand Aluminium Nasional (ton)

Sumber: Diolah dari data Bloomberg

Dalam skala nasional, permintaan aluminium terus meningkat pesat dengan posisi di 2011 sebesar 500 ribu ton. Tren ini diperkirakan akan terus berlanjut seiring dengan stabilnya laju pertumbuhan ekonomi nasional. Kebutuhan aluminium nasional

akan mencapai 800 ribu ton. Sementara dari sisi

dalam negeri masih sangat terbatas dengan PT Inalum sebagai Dengan produksi 250 ribu ton/tahun di tahun 2011, PT Inalum hanya mampu menyediakan kebutuhan dalam negeri sebesar 103 ribu ton/tahun dan

diekspor ke Jepang karena terikat dengan perjanjian kerjasama. gap supply-demand aluminium dalam negeri dengan permintaan yang jauh melampaui pasokan sehingga kekurangan permintaan diperoleh melalui impor. Seiring dengan terus meningkatnya tren kebutuhan aluminium domestik, akuisisi PT Inalum

Global Supply Global Demand

2010 2012 2014 2016 domestic demand

Dalam skala nasional, permintaan aluminium terus meningkat pesat dengan posisi ini diperkirakan akan terus berlanjut seiring ebutuhan aluminium nasional pada Sementara dari sisi suplai, gat terbatas dengan PT Inalum sebagai Dengan produksi 250 ribu ton/tahun di tahun 2011, PT Inalum hanya mampu menyediakan kebutuhan dalam negeri sebesar 103 ribu ton/tahun dan sebagian perjanjian kerjasama. aluminium dalam negeri dengan permintaan yang jauh melampaui pasokan sehingga kekurangan permintaan diperoleh melalui impor. Seiring dengan terus meningkatnya tren kebutuhan aluminium domestik, akuisisi PT Inalum

oleh Pemerintah dapat meningkatkan pasokan ketergantungan atas impor aluminium.

Grafik 5. Komposisi Kebutuhan Aluminium Nasional

Diolah dari berbagai sumber

Dari sisi tren harga, komoditas aluminium mengalami fluktuasi harga di kisaran USD1.500-USD2.500/ton selama 10 tahun terakhir. Khusus 2012, harga aluminium bervariasi di rentang USD1.800

sekitar USD1.400 untuk memproduksi tiap ton aluminium. Dengan perkiraan proyeksi harga aluminium di kisaran USD2.300 hin

sangat menjanjikan dan dapat menjadi potensi sumber pendapatan negara yang signifikan.

Sumber: Hatch Ltd

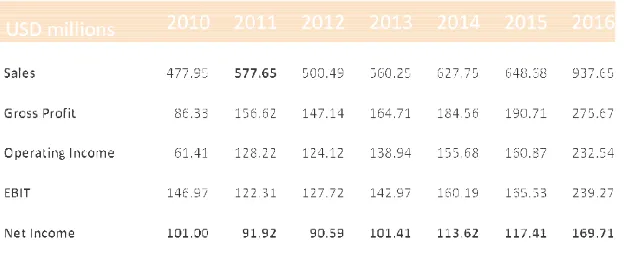

Prospek laba dimaksud dapat dilihat dengan lebih detail di proyeksi laporan keuangan PT Inalum hingga 2016

dalam rentang 2004-2011 yaitu sebesar USD550

USD100 juta dengan kondisi harga jual yang ditentukan oleh NAA untuk porsi penjualan ke Jepang (dibawah harga pasar). Dengan kepemilikan penuh oleh Pemerintah, PT Inalum oleh Pemerintah dapat meningkatkan pasokan dalam negeri sehingga mampu mengurangi ketergantungan atas impor aluminium.

Komposisi Kebutuhan Aluminium Nasional

Dari sisi tren harga, komoditas aluminium mengalami fluktuasi harga di kisaran selama 10 tahun terakhir. Khusus 2012, harga aluminium bervariasi di rentang USD1.800-USD2.200/ton. PT Inalum sendiri membutuhkan biaya sekitar USD1.400 untuk memproduksi tiap ton aluminium. Dengan perkiraan proyeksi harga aluminium di kisaran USD2.300 hingga 2016, prospek laba PT Inalum di masa depan masih sangat menjanjikan dan dapat menjadi potensi sumber pendapatan negara yang

Prospek laba dimaksud dapat dilihat dengan lebih detail di proyeksi laporan keuangan PT Inalum hingga 2016. PT Inalum mampu membukukan penjualan yang stabil

2011 yaitu sebesar USD550 juta dengan laba bersih

USD100 juta dengan kondisi harga jual yang ditentukan oleh NAA untuk porsi penjualan ke Jepang (dibawah harga pasar). Dengan kepemilikan penuh oleh Pemerintah, PT Inalum dalam negeri sehingga mampu mengurangi

Dari sisi tren harga, komoditas aluminium mengalami fluktuasi harga di kisaran selama 10 tahun terakhir. Khusus 2012, harga aluminium USD2.200/ton. PT Inalum sendiri membutuhkan biaya sekitar USD1.400 untuk memproduksi tiap ton aluminium. Dengan perkiraan proyeksi harga , prospek laba PT Inalum di masa depan masih sangat menjanjikan dan dapat menjadi potensi sumber pendapatan negara yang cukup

Prospek laba dimaksud dapat dilihat dengan lebih detail di proyeksi laporan PT Inalum mampu membukukan penjualan yang stabil bersih rata-rata sebesar USD100 juta dengan kondisi harga jual yang ditentukan oleh NAA untuk porsi penjualan ke Jepang (dibawah harga pasar). Dengan kepemilikan penuh oleh Pemerintah, PT Inalum

berpotensi dapat menghasilkan nilai penjuala meningkatnya laba perusahaan

Tabel 1. Proyeksi Keuangan PT

Diolah dari berbagai sumber

Manfaat lain yang dapat diperoleh dari akuisisi PT Inalum oleh Pemerintah adalah berikut:

Potensi sinergi hulu-hilir industri aluminium yang dapat mendorong peningkatan investasi terutama pada industri turunan seperti industri otomotif, perumahan, perhubungan dll.

Pengembangan PT Inalum dari sisi kapasitas produksi yang dapat ketergantungan impor aluminium serta menarik minat investor untuk ber terutama di industri pengolahan alumina (

terdapat industri pengolahannya di Indonesia. Dengan adanya pengembangan fasilit diharapkan PT Inalum dapat berkontribusi dalam penciptaan lapangan pekerjaan.

Pengembangan dari sisi diversifikasi produk, diharapkan PT Inalum dapat menghasilkan produk-produk selain ingot yaitu billet, slab dan alloy yang memberikan imbal hasil lebih tinggi.

Risiko Akuisisi PT Inalum (P

Selain memberikan potensi keuntungan dan manfaat yang besar kepada negara, pengambilalihan PT Inalum oleh Pemerintah

langsung maupun tidak langsung dan dapat terjadi pada saat akuisisi maupun setelahnya. Risiko fiskal yang mungkin timbul pada saat akuisisi adalah terkait besaran nilai akuisisi, dalam hal ini Pemerintah telah mengalokasikan anggaran total sebesar Rp 7 t berpotensi dapat menghasilkan nilai penjualan yang lebih tinggi dan berimbas pada meningkatnya laba perusahaan serta penerimaan negara melalui dividen.

Tabel 1. Proyeksi Keuangan PT Inalum

lain yang dapat diperoleh dari akuisisi PT Inalum oleh Pemerintah adalah

hilir industri aluminium yang dapat mendorong peningkatan investasi terutama pada industri turunan seperti industri otomotif, perumahan,

PT Inalum dari sisi kapasitas produksi yang dapat ngan impor aluminium serta menarik minat investor untuk ber

industri pengolahan alumina (alumina refinary) yang hingga saat ini belum terdapat industri pengolahannya di Indonesia. Dengan adanya pengembangan fasilit diharapkan PT Inalum dapat berkontribusi dalam penciptaan lapangan pekerjaan.

Pengembangan dari sisi diversifikasi produk, diharapkan PT Inalum dapat menghasilkan produk selain ingot yaitu billet, slab dan alloy yang memberikan imbal hasil lebih

Pra & Pasca Akuisisi)

Selain memberikan potensi keuntungan dan manfaat yang besar kepada negara, engambilalihan PT Inalum oleh Pemerintah dapat berdampak pada risiko fiskal baik secara langsung maupun tidak langsung dan dapat terjadi pada saat akuisisi maupun setelahnya.

Risiko fiskal yang mungkin timbul pada saat akuisisi adalah terkait besaran nilai dalam hal ini Pemerintah telah mengalokasikan anggaran total sebesar Rp 7 t

n yang lebih tinggi dan berimbas pada .

lain yang dapat diperoleh dari akuisisi PT Inalum oleh Pemerintah adalah sebagai

hilir industri aluminium yang dapat mendorong peningkatan investasi terutama pada industri turunan seperti industri otomotif, perumahan,

PT Inalum dari sisi kapasitas produksi yang dapat mengurangi ngan impor aluminium serta menarik minat investor untuk berinvestasi yang hingga saat ini belum terdapat industri pengolahannya di Indonesia. Dengan adanya pengembangan fasilitas, diharapkan PT Inalum dapat berkontribusi dalam penciptaan lapangan pekerjaan. Pengembangan dari sisi diversifikasi produk, diharapkan PT Inalum dapat menghasilkan

produk selain ingot yaitu billet, slab dan alloy yang memberikan imbal hasil lebih

Selain memberikan potensi keuntungan dan manfaat yang besar kepada negara, dapat berdampak pada risiko fiskal baik secara langsung maupun tidak langsung dan dapat terjadi pada saat akuisisi maupun setelahnya.

Risiko fiskal yang mungkin timbul pada saat akuisisi adalah terkait besaran nilai dalam hal ini Pemerintah telah mengalokasikan anggaran total sebesar Rp 7 triliun,

namun realisasi yang mungkin terjadi dapat melampaui jumlah yang dianggarkan.

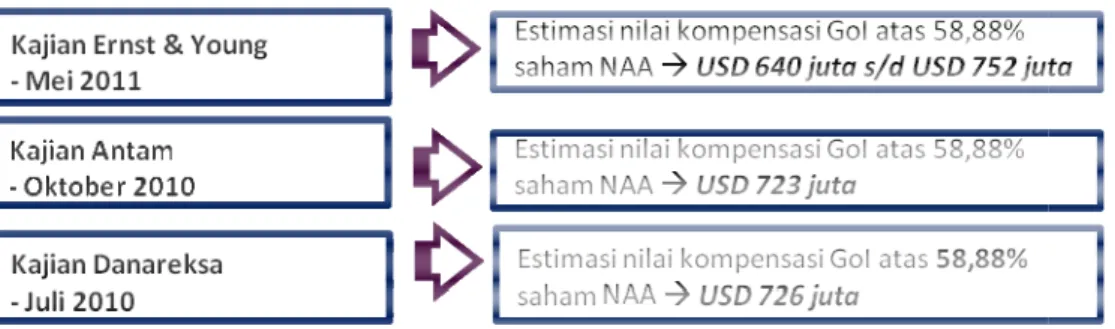

Rp 7 triliun didasarkan pada hasil kajian atas nilai buku akuisisi yang diperkirakan sekitar USD 725 juta.

Gambar 2. Estimasi Nilai Kompensasi Akuisisi PT

Sumber: berbagai sumber

Dengan asumsi kurs Rp 9.6 adalah sebesar Rp 6,96 triliun

Potensi risiko realisasi yang lebih besar dari

disebabkan oleh setidaknya 2 (dua) faktor yaitu hasil perundingan akuisisi dan nilai tukar rupiah.

Pertama, hasil perundingan terhadap jumlah kompensasi

yang disepakati melampaui dari jumlah yang diperkirakan USD 725 juta, maka dapat dipastikan bahwa Pemerintah akan kekurangan dana untuk mengambil alih sehingga menjadi risiko bagi APBN.

Kedua, volatilitas nilai t

krusial terhadap jumlah yang harus dikeluarkan Pemerintah menggunakan mata uang US dolar.

pengambilalihan akan berdampak pada Pemerintah. Dengan kondisi

dolar, maka besar kemungkinan Pemerintah harus mengeluarkan nominal rupiah lebih dari Rp 7 triliun untuk mengakuisisi PT Inalum.

Risiko fiskal lain yang berpotensi timbul setelah akuisisi dengan faktor

mempengaruhi adalah harga aluminium, tingkat efisiensi operasi dan tambahan investasi. Fluktuasi harga aluminium menjadi hal yang paling mempen

usaha PT Inalum hanya berasal dari produksi aluminium (ingot). terjadi di 2012 saat laba bersih PT Inalum

100 juta menjadi hanya US 61 juta di 2012 yang disebabk

namun realisasi yang mungkin terjadi dapat melampaui jumlah yang dianggarkan.

Rp 7 triliun didasarkan pada hasil kajian atas nilai buku akuisisi yang diperkirakan sekitar

asi Nilai Kompensasi Akuisisi PT Inalum

Dengan asumsi kurs Rp 9.600/USD (kurs APBN 2013) maka nilai pengambilalihan triliun sesuai dengan besaran yang telah dialokasikan di APBN. realisasi yang lebih besar dari yang dialokasikan dapat terjadi yang disebabkan oleh setidaknya 2 (dua) faktor yaitu hasil perundingan akuisisi dan

Pertama, hasil perundingan dengan konsorsium Jepang sangat menentukan kompensasi yang harus dikeluarkan oleh Pemerintah. Apabila

yang disepakati melampaui dari jumlah yang diperkirakan USD 725 juta, maka dapat dipastikan bahwa Pemerintah akan kekurangan dana untuk mengambil alih sehingga

Kedua, volatilitas nilai tukar rupiah terhadap US dolar menjadi faktor yang

jumlah yang harus dikeluarkan Pemerintah mengingat akuisisi dilakukan menggunakan mata uang US dolar. Depresiasi rupiah terhadap US dolar

akan berdampak pada naiknya nominal rupiah yang harus dikeluarkan Pemerintah. Dengan kondisi saat ini dimana rupiah terpuruk hingga ke level Rp 11.000 per dolar, maka besar kemungkinan Pemerintah harus mengeluarkan nominal rupiah lebih dari

tuk mengakuisisi PT Inalum.

Risiko fiskal lain yang berpotensi timbul setelah akuisisi dengan faktor

adalah harga aluminium, tingkat efisiensi operasi dan tambahan investasi. Fluktuasi harga aluminium menjadi hal yang paling mempengaruhi karena pendapatan usaha PT Inalum hanya berasal dari produksi aluminium (ingot). Hal ini sebenarnya sudah terjadi di 2012 saat laba bersih PT Inalum merosot dari sebelumnya rata

enjadi hanya US 61 juta di 2012 yang disebabkan oleh merosotnya h namun realisasi yang mungkin terjadi dapat melampaui jumlah yang dianggarkan. Alokasi Rp 7 triliun didasarkan pada hasil kajian atas nilai buku akuisisi yang diperkirakan sekitar

maka nilai pengambilalihan sesuai dengan besaran yang telah dialokasikan di APBN. lokasikan dapat terjadi yang disebabkan oleh setidaknya 2 (dua) faktor yaitu hasil perundingan akuisisi dan volatilitas

dengan konsorsium Jepang sangat menentukan Apabila nilai akuisisi yang disepakati melampaui dari jumlah yang diperkirakan USD 725 juta, maka dapat dipastikan bahwa Pemerintah akan kekurangan dana untuk mengambil alih sehingga

faktor yang sangat mengingat akuisisi dilakukan Depresiasi rupiah terhadap US dolar pada saat nominal rupiah yang harus dikeluarkan saat ini dimana rupiah terpuruk hingga ke level Rp 11.000 per dolar, maka besar kemungkinan Pemerintah harus mengeluarkan nominal rupiah lebih dari

Risiko fiskal lain yang berpotensi timbul setelah akuisisi dengan faktor-faktor yang adalah harga aluminium, tingkat efisiensi operasi dan tambahan investasi. garuhi karena pendapatan Hal ini sebenarnya sudah merosot dari sebelumnya rata-rata sebesar US an oleh merosotnya harga

aluminium dunia hingga 20%. Salah satu tujuan akuisisi PT Inalum adalah prospek laba yang dapat meningkatkan penerimaan negara melalui dividen, dengan demikian turunnya laba berdampak pada potensi dividen yang diterima Pemerintah.

Faktor lain yang berpotensi menjadi risiko adalah tingkat efisiensi operasi yang dikhawatirkan menurun setelah akuisisi. Selama ini operasi PT Inalum dimonitor dan dikontrol secara ketat oleh manajemen dari Jepang sehingga output yang dihasilkan merupakan produk dengan kualitas tinggi. Setelah diambil alih Pemerintah, dikhawatirkan terjadi penurunan efisiensi operasi karena kontrol sepenuhnya ada di tangan Pemerintah. Apabila Pemerintah tidak hati-hati dalam memilih manajemen di PT Inalum, maka berpotensi pada turunnya tingkat efisiensi operasi yang berakibat pada meningkatnya biaya operasi atau turunnya kualitas produk.

Terakhir, kemungkinan kebutuhan tambahan investasi (capital expenditure) perlu menjadi perhatian Pemerintah mengingat PT Inalum sangat potensial untuk dikembangkan. Apabila kebutuhan pengembangan PT Inalum melampaui kapasitas keuangannya, Pemerintah harus mengalokasikan tambahan penyertaan modal negara (PMN) di APBN.

Penutup

Rencana akuisisi PT Inalum oleh Pemerintah pada 31 Oktober 2013 patut diapresiasi dan didukung mengingat posisi strategis PT Inalum dalam industri aluminium nasional. Langkah Pemerintah ini juga membuka peluang penguatan industri hulu aluminium beserta potensi meningkatnya nilai tambah bagi perekonomian nasional. Selain itu, akuisisi ini diharapkan dapat mengurangi beban impor yang saat ini terus mengalami defisit neraca berjalan.

Namun Pemerintah perlu untuk mewaspadai risiko-risiko yang mungkin timbul atas pengambilalihan PT Inalum terutama yang dapat berdampak pada APBN baik dalam jangka pendek maupun jangka panjang. Untuk itu Pemerintah harus mampu menyiapkan road map atas pengembangan PT Inalum secara khusus maupun pengembangan industri aluminium nasional secara umum serta mengantisipasi kemungkinan timbulnya risiko-risiko yang dapat menghambat tujuan pengambilalihan PT Inalum.