SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN MASYARAKAT DALAM MEMANFAATKAN KREDIT KEPEMILIKAN

RUMAH DI KOTA MEDAN (STUDI KASUS PT. BRI MEDAN)

OLEH:

Juanda Simatupang

100501136

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh tingkat suku bunga, pendapatan dan uang muka terhadap minat masyarakat dalam pemanfaatan kredit pemilikan rumah di Kota Medan yang menggunakan KPR BRI. Penelitian ini termasuk jenis penelitian deskriptif kuantitatif.

Teknik pengambilan sampel dilakukan berdasarkan rumus slovin dengan total populasi sebanyak 423 orang. Metode pengumpulan data dengan cara pengisian kuesioner oleh 80 orang responden. Metode analisis yang digunakan dalam penelitian ini adalah dengan metode analisis regresi linier berganda. Dalam penelitian ini

penulis menggunakan program komputer EViews versi 7.

Hasil penelitian menunjukkan bahwa pengaruh tingkat suku bunga kredit berpengaruh positif signifikan terhadap pemanfaatan kredit KPR BRI di Kota Medan. Pendapatan berpengaruh negatif signifikan terhadap pemanfaatan kredit KPR BRI di Kota Medan, dan uang muka berpengaruh positif signifikan terhadap pemanfaatan kredit KPR BRI di Kota Medan. Oleh karena itu dapat disimpulkan bahwa tingkat suku bunga, pendapatan dan uang muka secara bersama-sama mempengaruhi secara positif terhadap minat masyarakat dalam pemanfaatan kredit pemilikan rumah pada Bank BRI di Kota Medan

ABSTRACT

This research aims to study the influence of interest rate, income and down payment towards enthusiasm of people who exploiting mortgage loans in Medan City who used BRI’s mortgage. The type of study is descriptive quantitative.

The sampling technique is pursuant of Slovin’s Formula with 423 people in populations. The data collection method from questionnaire by using 80 respondent. The method of analyse using multiple regression model that EViews 7 version.

The result of research show that the influence of interest rate is possitive and significant impact on exploiting mortgage loans of BRI’s mortgage in Medan city. Variable of income is negative and significant impact on exploiting mortgage loans in BRI’s mortgage in Medan city, and variable of down payment is possitive and

significant impact on exploiting mortgage loans of BRI’s mortgage in Medan city. Therefore the conclusion of interest rate, income, and down payment joinly affect their enthusiasm of people who exploiting mortgage loans in Medan City who used BRI’s mortgage.

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Segala puji Syukur penulis panjatkan kehadirat Allah SWT karena berkat rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Minat Masyarakat Terhadap

Pemanfaatan Kredit Pemilikan Rumah di Kota Medan (Studi Kasus PT. BRI Medan).

Penulisan skripsi ini merupakan salah satu tanggung jawab penulis untuk melengkapi sebagian persyaratan dalam menyelesaikan perkuliahan di jenjang studi strata-1 dalam rangka meraih gelar Sarjana Ekonomi (SE) Jurusan Ekonomi

Pembangunan, Fakultas Ekonomi dan Bisnis-Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan, baik bantuan moril maupun materil, serta sumbangan pemikiran dan doa dalam penyusunan skripsi ini, yaitu kepada :

1. Orang tua tercinta penulis, Ayahanda E. Julfikar dan Ibunda Juli Gustina yang senantiasa memberikan penuh kasih sayang, doa, dukungan moril maupun materil. Serta kepada Kakanda tercinta Julyana Eka Putri.

2. Bapak Prof. Dr. Azhar Maksum M.Ec, Ac, Ak, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, S.E, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Irsyad Lubis, S.E, M.Soc.Sc, Ph.D dan Bapak Paidi Hidayat, S.E, M.Si

5. Bapak Drs. Syahrir Hakim Nasution, M.Si selaku sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara serta dosen pembimbing penulis yang telah membimbing penulis, memberikan saran, pengarahan, petunjuk-petunjuk, dan masukan yang sangat berarti dalam penyusunan skripsi ini.

6. Bapak Haroni Doli Hamoraon Ritonga, S.E, M.Si selaku dosen pembanding pertama penulis yang telah memberikan kritik, saran dan masukan bagi penulis dalam penyusunan skripsi ini.

7. Bapak Syarief Fauzie, SE, M.Ak, Ak selaku dosen pembanding kedua penulis yang telah memberikan kritik, saran dan masukan bagi penulis dalam penyusunan skripsi ini.

8. Seluruh Dosen dan Staff Pengajar serta para staff Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan ilmu yang bermanfaat bagi penulis dan telah membantu penulis dalam penyelesaian kelengkapan administrasi penulis.

9. Nasabah KPR BRI yang telah berpartisipasi dan bersedia menjadi responden dalam penelitian ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna karena

keterbatasan pengetahuan yang penulis miliki. Untuk itu penulis mohon kritik dan saran yang membangun dari semua pihak untuk kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pembaca.

Wassalamualaikum Wr.Wb.

Medan, Agustus 2014 Penulis

DAFTAR ISI

Halaman

LEMBAR PERSETUJUAN ...

LEMBAR PERSETUJUAN PERCETAKAN ...

LEMBAR PERNYATAAN ...

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 7

2.1.1 Pengertian Bank ... 7

2.1.3 Fungsi Bank ... 9

2.2 Pengertian Kredit ... 10

2.2.1 Unsur-Unsur Kredit ... 11

2.2.2 Prinsip-Prinsip Kredit ... 11

2.2.3 Tujuan Dan Fungsi Kredit ... 15

2.3 Kredit Pemilikan Rumah ... 17

2.4 Teori Permintaan ... 19

2.4.1 Permintaan pasar ... 20

2.4.2 Faktor-faktor yang Mempengaruhi Permintaan ... 21

2.4.3 Elastis Permintaan ... 22

2.5 Penelitian Terdahulu ... 24

2.6 Kerangka Konseptual ... 26

2.7 Hipotesis ... 27

BAB III METODE PENELITIAN 3.1 Lokasi, Jenis penelitian dan Jenis Data ... 28

3.2 Metode Pengumpulan Data ... 29

3.3 Populasi dan Sampel Penelitian ... 29

3.4 Skala Pengukuran ... 31

3.5 Definisi Operasional Variabel ... 31

3.6 Metode analisis data ... 32

3.6.1 Uji F ... 33

3.6.3 Koefisien Determinasi ... 34

3.7 Uji Penyimpangan Asumsi Klasik ... 35

3.7.1 Uji Multikolinearitas ... 35

3.7.2 Uji Autokorelasi ... 35

3.7.3 Uji Heteroskedastisitas ... 36

BAB IV PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum dan Objek Penelian ... 37

4.1.1 Keadaan Penduduk ... 38

4.1.2 Berdasarkan Jenis Kelamin ... 38

4.2 Profil dan Deskripsi Responden ... 38

4.2.1 Data Responden Berdasarkan Umur ... 39

4.2.2 Data Responden Berdasarkan Jenis Kelamin ... 40

4.2.3 Data Responden Berdasarkan Pendidikan ... 40

4.2.4 Data Responden Berdasarkan Pekerjaan ... 41

4.2.5 Data Responden Berdasarkan Tingkat Pendapatan ... 42

4.2.6 Jumlah Responden Berdasarkan Tipe, Harga Rumah Dan Uang Muka ... 43

4.2.7 Jumlah Responden Berdasarkan Tingkat Bunga KPR ... 45

4.2.8 Jumlah Responden Berdasarkan Jangka Waktu KPR ... 46 4.2.9 Jawaban Responden Tentang Pengaruh Tingkat

Pemanfaatan Kredit Pemilikan Rumah ... 47

4.3 Analisis Data ... 48

4.4 Perumusan Model Regresi ... 48

4.5 Uji Kesesuaian (Test Goodnes of Fit) ... 51

4.5.1 Koefisien Determinasi (R-square) ... 51

4.5.2 Uji F-statistik (Uji Keseluruhan) ... 51

4.5.3 Uji t-statistik ... 53

4.6 Uji Asumsi Klasik ... 54

4.6.1 Uji Normalitas ... 55

4.6.2 Uji Multikolinieritas ... 56

4.6.3 Uji Heterokedastisitas ... 58

4.6.4 Uji Autokorelasi ... 58

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

5.2 Saran ... 61

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

No. Tabel Halaman

Judul

4.1 Pesentase Luas Daerah dan Kepadatan Penduduk Menurut Kecamatan di Kota Medan akhir

tahun 2013 ... 37

4.2 Karakteristik Penduduk Berdasarkan Jenis Kelamin ... 38

4.3 Data Responden Berdasarkan Umur ... 39

4.4 Data Responden Berdasarkan Jenis Kelamin ... 40

4.5 Data Responden Berdasarkan Tingkat Pendidikan ... 41

4.6 Data Responden Berdasarkan Pekerjaan ... 41

4.7 Data Responden Berdasarkan Tingkat Pendapatan ... 42

4.8 Data Responden Berdasarkan Tipe Rumah ... 43

4.9 Data Responden Berdasarkan Harga Rumah ... 44

4.10 Data Responden Berdasarkan Uang Muka ... 45

4.11 Data Responden Berdasarkan Tingkat Bunga KPR ... 46

4.12 Data Responden Berdasarkan Jangka Waktu KPR ... 46

4.14 Hasil Estimasi Berganda ... 49

4.15 Koefisien Determinasi ... 51

4.16 Hasil Estimasi Uji F Statistik ... 52

4.17 Perbandingan Antara Nilai t-hitung Dengan t-tabel ... 53

4.18 Hasil Uji Normalitas Data ... 55

4.19 Uji Multi Kolinieritas 1 ... 56

4.20 Uji Multi kolinieritas 2 ... 57

4.21 Uji Heterokedastisitas ... 58

DAFTAR GAMBAR

No. Gambar Halaman

Judul

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh tingkat suku bunga, pendapatan dan uang muka terhadap minat masyarakat dalam pemanfaatan kredit pemilikan rumah di Kota Medan yang menggunakan KPR BRI. Penelitian ini termasuk jenis penelitian deskriptif kuantitatif.

Teknik pengambilan sampel dilakukan berdasarkan rumus slovin dengan total populasi sebanyak 423 orang. Metode pengumpulan data dengan cara pengisian kuesioner oleh 80 orang responden. Metode analisis yang digunakan dalam penelitian ini adalah dengan metode analisis regresi linier berganda. Dalam penelitian ini

penulis menggunakan program komputer EViews versi 7.

Hasil penelitian menunjukkan bahwa pengaruh tingkat suku bunga kredit berpengaruh positif signifikan terhadap pemanfaatan kredit KPR BRI di Kota Medan. Pendapatan berpengaruh negatif signifikan terhadap pemanfaatan kredit KPR BRI di Kota Medan, dan uang muka berpengaruh positif signifikan terhadap pemanfaatan kredit KPR BRI di Kota Medan. Oleh karena itu dapat disimpulkan bahwa tingkat suku bunga, pendapatan dan uang muka secara bersama-sama mempengaruhi secara positif terhadap minat masyarakat dalam pemanfaatan kredit pemilikan rumah pada Bank BRI di Kota Medan

ABSTRACT

This research aims to study the influence of interest rate, income and down payment towards enthusiasm of people who exploiting mortgage loans in Medan City who used BRI’s mortgage. The type of study is descriptive quantitative.

The sampling technique is pursuant of Slovin’s Formula with 423 people in populations. The data collection method from questionnaire by using 80 respondent. The method of analyse using multiple regression model that EViews 7 version.

The result of research show that the influence of interest rate is possitive and significant impact on exploiting mortgage loans of BRI’s mortgage in Medan city. Variable of income is negative and significant impact on exploiting mortgage loans in BRI’s mortgage in Medan city, and variable of down payment is possitive and

significant impact on exploiting mortgage loans of BRI’s mortgage in Medan city. Therefore the conclusion of interest rate, income, and down payment joinly affect their enthusiasm of people who exploiting mortgage loans in Medan City who used BRI’s mortgage.

BAB I PENDAHULUAN

1. Latar Belakang

Saat ini perekonomian Indonesia mengalami kemajuan yang sangat pesat di era perdagangan bebas yang kompetitif menjadikan sektor usaha menjadi pendukung upaya untuk menciptakan masyarakat yang sejahtera. Pembangunan disemua sektor dipacu dengan adanya kemampuan dari sektor-sektor usaha yang ada yaitu usaha milik negara, swasta dan koperasi sebagai pelaku usaha yang secara langsung menentukan keberhasilan perekonomian Indonesia. Badan Usaha Milik Negara merupakan badan usaha yang pengelolaannya menjadi tanggungjawab penuh dari negara terkait dengan proses pengelolaan dan pengembangan usaaha yang di lakukan. Badan usaha ini lebih fokus pada usaha-usaha pada penyelenggaraan fasilitas umum masyarakat. Ada pun badan usaha swasta lebih memberi dukungan dengan sektor-sektor yang secara langsung terkait dengan peningkatan pelayanan masyarakat (Sukirno, Sadono, 2005).

menyebabkan harga rumah dan tanah menjadi semakin mahal. Hal ini lah yang kemudian dapat mengurangi kesempatan masyarakat khususnya yang berpenghasilan menengan ke bawah untuk membeli rumah secara cash.

Lembaga keuangan mempunyai peran ganda yaitu sebagai lembaga intermediasi yang bertugas menghimpun dana dari masyarakat dan menyalurkannya kembali dalam bentuk kredit guna membiayai pembangunan sektor-sektor perekonomian. Dari hal tersebut bank sebagai lembanga keuangan tentu mempunyai kebijakan sendiri dalam usaha menarik minat masyarakat atau nasabah untuk menyimpan dananya di bank. Salah satunya dengan cara memberikan bunga yang tinggi untuk tabungan dan tingkat suku bunga yang rendah untuk pinjaman.

yaitu semakin meningkatnya persaingan antara perbankan yang menyalurkan kredit pemilikan rumah di kota Medan.

Masyarakat atau nasabah KPR yang mengambil KPR sebenarnya mengetahui tujuan diberikannya kredit pemilikan rumah. Pembayaran dan bunga kredit pemilikan rumah ini merupakan beberapa hal yang dirasakan oleh nasabah yang mengambil kredit tersebut. Hal ini dapat dirasakan oleh nasabah pribadi pada saat kredit pemilikan rumah setiap bulannya harus mengangsur.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk menulis penelitian dengan judul : “Analisis Faktor-Faktor Yang Mempengaruhi Minat Masyarakat Dalam Memanfaatkan Fasilitas Kredit Kepemilikan Rumah Di Kota Medan”.

1.2 Perumusan Masalah

Berdasarkan paparan latar belakang di atas, maka masalah yang akan dibahas adalah:

1. Apakah faktor tingkat suku bunga mempengaruhi minat masyarakat terhadap pinjaman KPR?

2. Apakah faktor pendapatan mempengaruhi minat masyarakat terhadap pinjaman KPR?

3. Apakah faktor uang muka mempengaruhi minat masyarakat terhadap pinjaman KPR?

1.3 Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini yaitu untuk:

1. Untuk mengetahui berapa besar tingkat suku bunga mampu mempengaruhi minat masyarakat terhadap pinjaman KPR.

2. Untuk mengetahui berapa besar tingkat pendapatan mampu mempengaruhi minat masyarakat terhadap pinjaman KPR.

3. Untuk mengetahui berapa besar tingkat uang muka mampu mempengaruhi minat masyarakat terhadap pinjaman KPR.

4. Untuk mengetahui faktor yang mempunyai pengaruh dominan terhadap pinjaman kredit KPR.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan penulis dari penelitian ini yaitu:

1. Bagi peneliti, untuk menambah pengetahuan dalam menempuh pendidikan S1 di Fakultas Ekonomi Universitas Sumatera Utara Medan.

2. Bagi Bank-Bank Umum yang menawarkan Produk KPR di Kota Medan, untuk menambah wawasan dan menjadi dasar pertimbangan bagi pimpinan dalam mengambil kebijaksanaan KPR.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Pengertian Bank

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, disebutkan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Definisi ini menunjukkan bahwa objek aktivitas utama bank adalah masyarakat luas karena dana yang disalurkan kepada masyarakat juga individu, sedangkan menurut Kuncoro dalam bukunya Manajemen Perbankan, Teori dan Aplikasi (2002: 68), definisi dari bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

2.1.2. Jenis Bank

Bank memiliki beragam jenis atau bentuk tergantung pada cara penggolongannya. Menurut Kasmir (2008 : 20) dewasa ini perbankan dapat ditinjau dari beberapa segi, antara lain:

1. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Dilihat dari segi kepemilikannya, bank dapat dibedakan menjadi:

1. Bank milik pemerintah, yaitu bank yang baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungannya dimiliki oleh pemerintah.

2. Bank milik swasta nasional, merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta.

3. Bank milik asing, merupakan cabang bank yang ada di luar negeri, baik milik swasta asing maupun pemerintah asing suatu negara.

4. Bank milik campuran, merupakan bank yang kepemilikan sahamnya dimilki pihak asing dan pihak swasta nasional, dimana kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

Dilihat dari segi status, jenis bank terdiri dari:

2. Bank non devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanaka transaksi seperti halnya bank devisa.

Dilihat dari segi menentukan harga, bank dapat dibedakan menjadi:

1. Bank yang berdasarkan prinsip konvensional yaitu bank yang dalam mencari keuntungan dan menentukan harga kepada nasabahnya didasarkan pada dua metode, yaitu spread based dan fee based.

2. Bank yang berdasarkan prinsip syariah merupakan banky yang menetapkan aturan perjanjian berdasarkan hokum islam antara bank dengan pihak lain baik dalam hal menyimpan dana, pembiayaan usaha atau kegiatan perbankan lainnya.

2.1.3. Fungsi Bank

Keberadaan bank sangat diperlukan dalam menunjang pertumbuhan ekonomi di suatu negara. Mudrajat Kuncoro dan Suhardjono (2002 : 68) menyimpulkan bahwa terdapat tiga fungsi utama bank dalam pembangunan ekonomi, yaitu:

1. Bank sebagai lembaga yang menghimpun dana dari masyarakat dalam bentuk simpanan.

2. Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit.

2.2. Pengertian Kredit

Pengertian kredit mempunyai dimensi yang beragam, dimulai dari arti kredit yang berasal dari bahasa yunani (credere) yang berarti kepercayaan atau dalam bahasa latin “creditum” yang berarti kepercayaandan kebenaran. Oleh karena itu dasar dari kredit adalah kepercayaan.

Kredit menurut Anwar (2002 : 14) dalam bukunya yang berjudul praktek perbankan, kredit adalah suatu pemberian prestasi oleh suatu pihak kepada pihak lain dengan prestasi (jasa) itu akan dikembalikan lagi pada jangka waktu tertentupada masa yang akan datang yang disertai dengan kontraprestasi (balas jasa) yang berupa uang.

Kredit menurut Hasibuan (2001 : 87) dalam bukunya yang berjudul dasar-dasar perbankan, kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati.

debitur percaya bahwa pihak kreditur akan menagih piutangnya pada saat jatuh tempo.

2.2.1. Unsur- Unsur Kredit

Berdasarkan pengertian dari kredit, kredit diberikan oleh suatu lembaga keuangan (kreditur) dengan dasar kepercayaan begitu juga dengan pihak peminjam (debitur) melakukan peminjaman kredit atas dasar kepercayaan.

Menurut Simorangkir (1991 : 101), kredit memiliki empat unsur:

1. Kepercayaan, yaitu keyakinan dari kreditur bahwa prestasi yang diberikan baik dalam bentuk uang atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

2. Waktu, yaitu masa yang memisahkan antarapemberi prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang.

3. Degree of risk, yaitu suatu tingkat resiko yang di hadapi sebagai akibat dari jangka waktu yang memisahkan antara pemberi prestasi dengan kontraprestasi yang akan diterima dikemudian hari.

4. Prestasi, atau obyek kredit itu tidak saja diberikan pemberian dalam bentuk uang, tetapi juga dalam bentuk barang dan jasa. Namun dengan kehidupan ekonomi yang semakin modern transaksi kredit sering kali hanya berupa uang.

2.2.2. Prinsip-Prinsip Kredit

menganalisis pemohon kredit. Bank melakukan pencarian informasi selengkap-lengkapnya mengenai pemohon yang akan dipergunakan dalam analisi dan evaluasi.

Menurut Kuncoro dan Suhardjono (2002:250) analisis dan evaluasi tersebut sering disebut dengan prinsip “5-C”, yaitu meliputi :

1. Character (analisis watak)

Dengan tujuan untuk mendapatkan gambaran akan kemauan membayar dari pemohon, mencakup perilaku pemohon sebelum dan selama permohonan kredit. 2. Capacity (analisi kemampuan)

Bertujuan untuk mengukur tingkat kemampuan pengembalian kredit dari usaha yang dibiayai (the first way out), mencakup aspek manajemen (kemampuan mengelola perusahaan), aspek produksi (kemampuan mengelola produksi secara berkesimbangungan), aspek pemasaran (kemampuan memasarkan hasil produksi), aspek personalia ( kemampuan tenaga kerja dalam mendukung aktifitas perusahaan), aspek financial (kemampuan menghasilkan laba).

3. Capital (analisis modal)

4. Condition (analisi kondisi/prospek usaha)

Dengan tujuan untuk mengetahui prospektif atau tidaknya suatu usaha yang akan dibiayai, yang meliputi siklus bisnis mulai dari bahan baku (pemasok), pengelolaan dan pemasaran (pembeli).

5. Collateral (analisis agunan atau jaminan)

Dilakukan dengan tujuan untuk mengetahui besarnya nilai agunan yang dapat digunakan sebagai alat pengaman lapis kedua (the second way out) bagi bank dalam setiap pemberian kredit.

Selain prinsip 5C, menurut Manurung dan Prathama (2004:194), konsep 7P juga dapat diterapkan dalam pengambilan keputusan pemberian kredit. Konsep 7P tersebut, yaitu:

1. Personality (kepribadian)

Tercakup dalam penilaian kepribadian calon debitur adalah tingkah laku, sejarah hidupnya yang mencakup sikap, emosi dan tindakan dalam menghadapi masalah.

2. Purpose (tujuan)

Menilai tyujuan calon debitur dalam mengajukan permohonan kredit dan berapa besar kecil yang diajukan.

3. Prospect (prospek)

4. Payment (pembayaran)

Menilai bagaimana calon debitur melunasi kredit, dari mana saja sumber dana tersebut dan bagaimana tingkat kepastiannya.

5. Profitability (tingkat keuntungan)

Menilai berapa tingkat keuntungan yang diperkirakanakan diraih calon debitur, bagaimana polanya, apakah makin lama makin besar atau sebaliknya.

6. Protection (perlindungan)

Menilai bagaimana calon debitur melindungi usaha dan mendapatkan perlindungan usaha. Apakah dalam bentuk jaminan barang, orang atau asuransi. 7. Party (tingkatan)

Bertujuan mengklasifikasi calon debitur berdasarkan modal, loyalitas dan karakternya. Klasifikasi ini berguna untuk penentuan perlakuan bank dalam hal pemberian fasilitas.

Penilaian atau analisis calon debitur selain dengan menggunakan konsep-konsep di atas, juga dapat dilakukan dengan konsep-konsep 3R, menurut Manurung dan Parathama (2004:195), yaitu:

1. Return (tingkat pengembalian usaha)

Penilaian atas hasil yang akan dicapai perusahaan calon debitur setelah memperoleh kredit.

2. Repayment (kemampuan membayar kembali)

3. Risk Bearing Ability (kemampuan menanggung resiko)

Memperhitungkan besarnya kemampuan perusahaan caln debitur untuk menghadapi resiko, perusahaan calon debitur memiliki resiko yang besar atau kecil.

2.2.3. Tujuan Dan Fungsi Kredit

Kredit yang diberikan kepada masyarkat tidak semata-mata untuk mencari keuntungan yang sebesar-besarnya, melainkan disesuaikan dengan tujuan Negara yaitu untuk mencapai masyarakat adil dan makmur berdasarkan pancasila.

Menurut Khasmir (2002:105) ada beberapa tujuan umum pemberian suatu kredit antara lain :

1. Mencari Keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu Usaha Nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3. Membantu Pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan diberbagai sektor.

1. Penerimaan pajak dari keuntungan yang diperoleh nasabah dan bank.

2. Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan usaha baru atau perluasan usaha akan membutuhkan tenaga kerja baru sehingga dapat menyedot tenaga kerja yang masih menganggur.

3. Meningkatkan jumlah barang dan jasa.

4. Menghemat devisa negara, terutama untuk produk-produk yang sebelumnya diimpor dan apabila sudah dapat diproduksi di dalam negeri dengan fasilitas kredit yang ada akan dapat menghemat devisa negara.

Menurut Khasmir (2002:106) selain memiliki tujuan pemberian suatu fasilitas kredit juga memiliki suat fungsi yang sangat luas. Fungsi kredit yang secara luas tersebut antara lain :

1. Untuk meningkatkan daya guna uang, maksudnya jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit, uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit.

2. Untuk meningkatkan peredaran dan lalulintas uang, dalam hal ini uang yang diberikan atau disalurkan akan beredar dari suatu wilayah ke wilayah lain sehingga, suatu daerah yang kekurangan uang dengan memperoleh tambahan uang dari lainnya.

4. Meningkatkan peredaran uang. Kredit dapat pula menambah atau memperlancar arus barang dari suatu wilayah ke wilayah lain, sehingga barang yang beredar dari suatu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah yang beredar.

5. Sebagai alat stabilitas ekonomi. Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

6. Untuk meningkatkan kegairahan berusaha. Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apalagi basi si nasabah yang modalnya pas-pasan.

7. Untuk meningkatkan pemerataan pendapatan. Semakin banyak kredit yang disalurkan maka akan semakin baik, dalam hal meningkatkan pendapatan. 8. Untuk meningkatkan hubungan internasional. Dalam hal pinjaman

internasional akan dapat meningkatkan saling membutuhkan antar si penerima kredit dengan si pemberi kredit. Pemberi kredit oleh negara lain akan meningkatkan kerjasama di bidang lainnya.

2.3. Kredit Pemilikan Rumah

pembinaan keluarga, adapun perumahan didefinisikan sebagai kelompok rumah yang didefinisikan sebagai lingkungan hunian yang dilengkapi dengan sarana dan prasarana lingkungan.

KPR (Kredit Pemilikan Rumah) adalah kredit yang digunakan untuk membeli rumah atau kebutuhan konsumtif lainnya dengan jaminan/agunan berupa rumah. Walaupun penggunaannya mirip, KPR berbeda dengan kredit konstruktif dan renovasi.

Agunan yang diperlukan untuk KPR adalah rumah yang akan dibeli itu sendiri untuk KPR pembelian. Sedangkan untuk KPR multiguna atau KPR Refinancing yang menjadi agunan adalah rumah yang sudah dimliki. Karena masuk dalam kategori kredit konsumtif maka peruntukan KPR haruslah untuk kegiatan yang bersifat konsumtif seperti pembelian rumah, furniture,kendaraan bermotor dan tidak boleh untuk kegiatan yang bersifat produktif seperti pembelian stok barang dagangan, modal kerja dan lain sebagainya.

Di Indonesia sendiri, saat ini dikenal ada 2 jenis KPR :

dalam memberikan subsidi ini adalah penghasilan pemohon dan maksimum kredit yang diberikan.

2. KPR Non Subsidi, yaitu suatu KPR yang diperuntukan bagi seluruh masyarakat. Ketentuan KPR ditetapkan oleh bank, sehingga penentuan besarnya kredit maupun suku bunga dilakukan sesuai kebijakan bank yang bersangkutan.

2.4. Teori Permintaan

Menurut Sukirno (2005) permintaan adalah keinginan konsumen membeli suatu barang pada berbagai tingkat harga tertentu selama periode tertentu. Fungsi permintaan seorang konsumen akan suatu barang dapat dirumuskan sebagai berikut: Dx = f(Y, Py, T, u)

Dimana :

Dx = jumlah barang yang diminta Y = pendapatan konsumen

Py = harga barang lain yang dapat mensubsitusi T = selera

U = faktor-faktor lainnya

waktu yang lebih lama konsumen akan mencari barang alternatif untuk akan suatu barang tidak hanya dipengaruhi oleh harga barang itu sendiri namun juga oleh faktor-faktor lain.

Jadi, dapat disimpulkan bahwa, jumlah property itu sendiri dipengaruhi oleh harga, pendapatan konsumen dan harga subtitusinya. Dan dari sinilah property dapat menjadi suatu investasi yang menarik karena permintaan akan rumah sebagai sarana tempat tinggal jarang mengalami penurunan seiring dengan pertumbuhan penduduk.

2.4.1. Permintaan Pasar

Permintaan pasar sering diartikan sebagai suatu keinginan untuk memenuhi suatu kebutuhan yang ekspresikan melalui pembelian barang dan jasa. Bagi produsen, permintaan adalah sesuatu yang harus dipenuhi melalui penciptaan produk atau jasa sesuai dengan yang diinginkan, karena dengan memenuhi permintaan akan diperoleh keuntungan sesuai dengan yang diharapkan dan yang menjadi tujuan utamanya. Pengukuran permintaan pasar memperlihatkan pemahan yang jelas akan pasar yan tercakup. Menurut pengertian sehari-hari, permintaan pasar dapat diartikan sebagi jumlah barang atau jasa yang dibutuhkan. Jalan pikiran ini berangkat dari titik tolak bahwa manusia memiliki kebutuhan dan atas dasar kebutuhan inilah individu mempunyai permintaan akan barang dan jasa.

1. Permintaan pemasaran sebagai fungsi dari pengeluaran pemasaran industry (diasumsikan lingkungan pemasaran tertentu).

2. Permintaan pemasaran sebagai fungsi dari pengeluaran pemasaran industri (diasumsikan dua lingkungan yang berbeda).

Permintaan pasar = f (Px,Ii)

= f (Px, Ia)+Fb (Px, Ib) = afi (Px,Ii)

Dimana Px adalah harga barang x, Ia adalah pendapatan konsumen A, Ib adalah pendapatan konsumen B.

Dengan adanya persamaan di atas, maka kita dapat melihat bahwa harga property akan cenderung mengalami kenaikan dikarenakan pendapatan masyarakat semakin berkembang dan juga kebutuhan akan tempat tinggal juga akan bertambah. Hal inilah yang kemudian dapat membentuk harga suatu property dikarenakan semakin banyak permintaan pasar, maka permintaan-permintaan ini akan membentuk suatu tingkat harga tertentu sesuai dengan permintaan pasarnya.

2.4.2. Faktor-faktor yang Mempengaruhi Permintaan

Menurut Sukirno (2005) permintaan seseorang atau sesuatu masyarakat kepada sesuatu barang ditentukan oleh banyak faktor. Di antara faktor-faktor tersebut yang terpenting yaitu:

1. Harga barang itu sendiri.

4. Corak distribusi pendapatan dalam masyarakat. 5. Cita rasa masyarakat.

6. Jumlah penduduk.

7. Ramalan mengenai keadaan dimasa yang akan datang.

Besar kecilnya permintaan ditentukan oleh tinggi rendahnya harga. Tentu saja hal ini akan berlaku bila faktor-faktor yang mempegaruhi permintaan tidak ada perubahan (tetap) atau disebut ada dalam keadaan ceteris paribus. Dalam keadaan seperti itu berlaku perbandingan terbalik antara harga terhadap permintaan dan perbandingan lurus antara harga dan penawaran seperti apa yang dikatakan Alfred Marshall, yang menyebutkan bahwa perbandingan terbalik antara harga terhadap permintaan disebut sebagai hukum permintaan.

2.4.3. Elastis Permintaan.

Elastis merupakan suatu hubungan kuantitatif antara variabel-variabel, misal antara jumlah yang diminta dengan jumlah barang tersebut. Sesuai dengan hukum permintaan komoditi tersebut. Besar perubahan permintaan akibat perubahan harga tersebut akan berbeda dari suatu keadaan ke keadaan lain. Secara teori ekonomi dikenal elastisitas harga permintaan (price elasticity of demand) sebagai suatu konsep yang menghubungkan perubahan kuantitas pembelian/ permintaan optimal atau suatu komoditi dengan perubahan harga relatifnya.

perekonomian yang akan dilaksanakan seperti misalnya kebijakan impor komoditi yang akan mempengaruhu harga yang akan ditanggung rakyatnya. Pengukuran elastisitas permintaan kerap dinyatakan dalam ukuran koefisien elastisitas permintaan. Koefisien permintaan merupakan ukuran perbandingan persentase perubahan harga atas barang tersebut. Koefisien elastisitas permintaan dapat dirumuskan sebagai berikut :

1. Elastis

Barang dikatan elastis sempurna bila kurva permintaan mempunyai koefisien elastis lebih besar dari pada satu. Hal ini terjadi bila jumlah barang yang diminta lebih besar dari pada persentase perubahan harga tersebut.

2. Elastis Uniter

Barang dikatakan elastis uniter bila kurva permintaan mempunyai koefisien elastis sebesar satu. Persentase perubahan harga direspon proporsional terhadap persentase jumlah barang yang diminta.

3. Tidak Elastis

Barang dikatakan tidak elastis bila persentase perubahan jumlah yang diminta lebih kecil daripada persentase perubahan harga sehingga koefisien elastis permintaannya antara nol dan satu.

Ada beberapa faktor yang mempengaruhi elastisitas permintaan suatu barang menurut Sukirno (2003:111), yaitu :

(barang subsitusi), permintaan atas barang tersebut cenderung akan bersifat elastis. Perubahan harga yang yang kecil akan beralih kebarang lain sebagai penggantinya. Untuk barang yang tidak memilki barang pengganti, permintaan atas barang tersebut barang yang tidak memiliki barang pengganti, permintaan atas barang tesebut bersifat tidak elastis. Karena konsumen sukar memperoleh barang pengganti apabila harga barang tersebut naik permintaan tidak banyak berkurang.

2. Persentase pendapatan yang dibelanjakan untuk membeli barang tersebut. Besar bagian pendapatan yang digunakan untuk membeli suatu barang dapat mempengaruhi elastisitas permintaan terhadap barang tersebut. Semakin besar bagian pendapatan yang diperlukan elastisitas permintaan terhadap barang tersebut. Semakin besar besar bagian pendapatan yang diperlukan untuk membeli suatu barang, maka permintaan barang tersebut akan semakin elastis.

3. Jangka waktu pengamatan atas permintaan, Semakin lama jangka waktu permintaan dianalisis, permintaan atas barang tersebut semakin elastis. Jangka waktu yang singkat permintaan tidak bersifat elastis karena perubahan pasar tidak diketahui oleh konsumen.

2.5. Penelitian Terdahulu

memiliki pengaruh yang signifikan terhadap keputusan permintaan KPR pada Bank Tabungan Negara.

2. Juwani Pratiwi Utami (2013) melakukan penelitian analisis faktor yang mempengaruhi permintaan kredit pemilikan rumah pada bank umum di kota Makassar menyimpulkan bahwa variabel pendapatan, suku bunga dan uang muka berpengaruh secara signifikan terhadap permintaan KPR. Variabel lokasi rumah berhubungan positif dan berpengaruh tidak signifikan terhadap permintaan KPR. Dalam penelitiannya faktor suku bunga kredit berpengaruh dominan terhadap permintaan KPR.

4. Tri Rahmad Habibi (2013) dalam penelitiannya yang berjudul Analisis Faktor-Faktor Yang Mempengaruhi Nasabah dalam Meminjam Kredit Kepemilikan Rumah (KPR) di Kota Malang menyatakan bahwa faktor yang meliputi tingkat suku bunga, pendapatan, usia, pendidikan dan lokasi perumahan memiliki pengaruh terhadap pinjaman kredit KPR.

5. Karsidi (2002) dalam penelitiannya yang berjudul Analisis Faktor-Faktor Yang Berpengaruh Terhadap Permintaan Dan Penawaran Rumah Sederhana di Kota Semarang menyatakan bahwa faktor-faktor yang berpengaruh terhadap permintaan rumah sederhana adalah harga, pendapatan, tingkat suku bunga KPR, harga sewa, dan lokasi perumahan. Sedangkan yang berpengaruh terhadap penawaran adalah fasilitas kredit KPR yang disalurkan ke pengembang, biaya unit produksi, serta pajak penjualan dan pajak perolehan hak atas tanah dan bangunan (BPHTB).

Dari penelitian terdahulu dapat disimpulkan bahwa secara keseluruhan variabel independen yang digunakan hampir sama yaitu meliputi tingkat suku bunga, pendapatan dan uang muka, pelayanan secara serempak, usia, pendidikan, lokasi perumahan. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu pada variabel yang digunakan hanya variabel tingkat suku bunga, tingkat pendapatan dan uang muka menjadi variabel independen dan KPR menjadi variabel dependen.

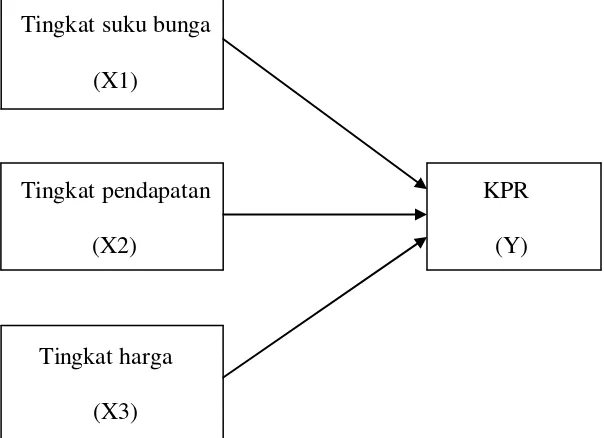

2.8. Kerangka Konseptual

pendapatan merupakan variabel bebas (independent variable). Adapun kerangka konseptual penelitian ini dapat dilihat pada gambar berikut :

Tingkat suku bunga (X1)

Tingkat pendapatan KPR

(X2) (Y)

Tingkat harga (X3)

Gambar 2.1 Kerangka Pikir Penelitian

2.9. Hipotesis

Berdasarkan rumusan masalah serta teori-teori diatas, maka hipotesis yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Tingkat suku bunga berpengaruh positif dan signifikan terhadap permintaan kredit KPR BRI.

2. Tigkat pendapatan berpengaruh negatif dan signifikan terhadap permintaan kredit KPR BRI.

3. Uang muka berpengaruh negatif dan signifikan terhadap permintaan kredit KPR BRI.

BAB III

METODE PENELITIAN

3.1 Lokasi, Jenis penelitian dan Jenis Data

Lokasi penelitian dilakukan di Kota Medan meliputi beberapa kecamatan yang ada di Kota Medan yaitu Kecamatan Medan Baru, Medan Johor, Medan Sunggal dan Medan Kota. Serta juga dilakukan pada kantor Bank Rakyat Indonesia (BRI) serta kantor Badan Pusat Statistik (BPS) di Kota Medan.

Berdasarkan tujuan penelitian yang telah ditetapkan, maka jenis penelitian ini adalah penelitian kuantitatif yang menggunakan data berbentuk angka-angka hasil perhitungan atau pengukuran dan uraian kata-kata yang diperoleh dari lokasi penelitian.

3.2 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini meliputi: 1. Pengisian kuisioner oleh para responden yang sebelumnya dibuat oleh penulis.

Kuisioner merupakan teknik pengumpulan data dengan cara mengajukan pertanyaan melalui daftar pertanyaan pada responden terpilih. Pertanyaan yang diajukan kepada responden sesuai dengan tujuan pokok permasalahan pada penelitian yang dilakukan, dan jawaban atas semua pertanyaan-pertanyaan yang diajukan dalam kuisioner digunakan sebagai pelengkap dan pendukung kebenaran data-data yang ada.

2. Studi Kepustakaan yaitu mengumpulkan data dan informasi melalui telaah berbagai literatur yang relevan yang berhubungan dengan permasalahan yang ada di dalam penulisan skripsi ini, dapat diperoleh dari buku-buku, internet dan lain-lain.

3.3 Populasi Dan Sampel Penelitian

Besarnya populasi dalam penelitian ini berjumlah 423 orang, yaitu merupakan jumlah Debitur KPR pada Bank BRI Medan pada tahun 2013. Berdasarkan data tersebut peneliti menggunakan metode slovin untuk menentukan berapa besar sampel yang akan dibutuhkan dalam penelitian ini.

Dengan rumus slovin:

n = N / (1 + Ne2)

e = batas toleransi kesalahan (error tolerance)

Untuk menggunaka rumus ini, pertama ditentukan berapa batas toleransi kesalahan. Batas toleransi kesalahan ini dinyatakan dengan persentase. Semakin kecil toleransi kesalahan, semakin akurat sampel menggambarkan populasi. Pada penelitian ini peneliti menetapkan batas kesalahan 10% berarti memiliki tingkat akurasi 90%. Jadi dengan menggunakan rumus ini.

n = N/ (1 + Ne2)

= 423 / (1 + (423. 0.12)) = 423 / 5.23

= 80.87 digenapkan menjadi 80

3.4 Skala Pengukuran

Analisis deskriptif data dalam penelitian ini menggunakan Skala Likert sebagai skala pengukuran , yaitu skala yang digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok tentang kejadian atau gejala sosial (Sugiono, 2005:86). Skala yang digunakan untuk mengukur sikap responden berupa metode scoring data yang menurut Likert berupa skala ordinal, menyangkut skala 1 sampai dengan 5 yaitu :

1) Sangat Setuju = 5

2) Setuju = 4

3) Kurang Setuju = 3 4) Tidak Setuju = 2 5) Sangat Tidak Setuju = 1

3.5 Definisi Operasi Variabel

Variabel yang digunakan dalam penelitian ini dapat dikelompokkan menjadi : 1. Variabel bebas

Dalam variabel bebas ini ada beberapa variabel yang menjadi penentu, yaitu variabel tingkat suku bungadan pendapatan. Definisi beberapa variabel tersebut yaitu:

2. Variabel pendapatan (X2), merupakan jumlah penghasilan yang diperoleh seseorang setiap bulannya atas pekerjann atau aktivitas yang dilakukan. Dengan demikian dapat dikatakan bahwa pendapatan merupakan besarnya penerimaan secara rutin yang diterima oleh seseorang dari pekerjaan utama yang dilakukan oleh nasabah, dengan ukuran Rupiah.

3. Variabel uang muka (X3), adalah rata-rata rasio antara nilai agunan pada saat awal pemberian kredit terhadap nilai kredit yang diberikan oleh bank umum yang diukur dalam satuan rupiah.

2. Variabel terikat dalam penelitian ini yang menjadi variabel terikat adalah jumlah kredit kepemilikan rumah (Y).

3.6 Metode Analisa Data

Untuk mengetahui ada atau tidaknya pengaruh antara variabel bebas dengan variabel terikat maka harus dilakukan analisa data dengan melakukan regresi linier berganda :

Dalam penelitian ini digunakan hubungan fungsional sebagai berikut :

Y = f(X1,X2, dan X3)

Bentuk dari hubungan fungsional yang digunakan adalah sebagai berikut : Y = α + β1X1 + β2X2 + β3X3 + e

Dimana :

X2 = Pendapatan

X3 = Uang muka

α = Konstanta

β1,β2 dan β3 = Koefisien regresi

e = error

Dan untuk mengetahui variabel bebas manakah yang memberikan pengaruh paling besar terhadap variabel terikat digunakan koefisien regresi masing-masing variabel. Semakin besar nilai koefisien regresi semakin besar pula pengaruh yang ditimbulkan variabel bebas tersebut terhadap variabel terikat.

3.6.1 Uji F

Untuk menguji pengaruh variabel bebas terhadap terikat secara bersama digunakan rumus uji F.

F0 = R2 / K / (1-R) / n-K-1 Dimana :

R2 = koefisien determinasi

K = jumlah variabel independen (pengaruh) n = jumlah sampel

F0 = F hitung yang selanjutnya dibandingkan dengan Ftabel Dengan kriteria pengujian :

Jika F0 > F tabel, maka H0 ditolak, yang berarti kedua variabel independen tersebut secara simultan mempunyai pengaruh yang berarti terhadap pinjaman kredit KPR dan sebaliknya.

3.6.2 Uji t

Untuk mengetahui koefisien regresi secara parsial digunakan rumus uji t. F0= β/Sβ

Dimana :

β = koefisien regresi

Sβ = standar error koefisien regresi

Dengan kriteria pengujian : H0 : β1 = 0

H0: β1 ≠ 0

H0 diterima jika t tabel ≤ t hitung ≤ t tabel dan sebaliknya.

3.6.3 Koefisien Determinasi (R-square)

terjadi bias terhadap satu variabel indipenden yang dimasukkan dalam model. Setiap tambahan satu variabel indipenden akan menyebabkan peningkatan R2, tidak peduli apakah variabel tersebut berpengaruh secara siginifikan terhadap varibel dependen (memiliki nilai t yang signifikan).

3.7 Uji Penyimpangan Asumsi Klasik

3.7.1 Uji Multikolinearitas

Multi kolinearitas menunjukkan adanya lebih dari satu hubungan linier yang sempurna. Hal tersebut seperti yang telah dikemukakan oleh Santoso (2002) bahwa tujuan uji multikolinearitas adalah untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independent. Pedoman suatu model regresi yang bebas multikolinearitas menurut Santoso (2002) adalah :

1. Mempunyai nilai VIF disekitar angka 1 2. Mempunyai angka tolerance mendekati 1

3.7.2 Uji Autokorelasi

Autokorelasi dikenalkan oleh Maurice G. Kendall dan Wiliam R. Buckland. Autokorelasi merupakan korelasi antar anggota observasi yang disusun menurut aturan waktu. (Suharyadi, 2003).

Menguji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel penggangu periode sebelumnya. Cara mudah mendeteksi autokorelasi dapat dilakukan dengan uji Durbin Watson.

3.7.3 Uji Heteroskedastisitas

BAB IV

PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

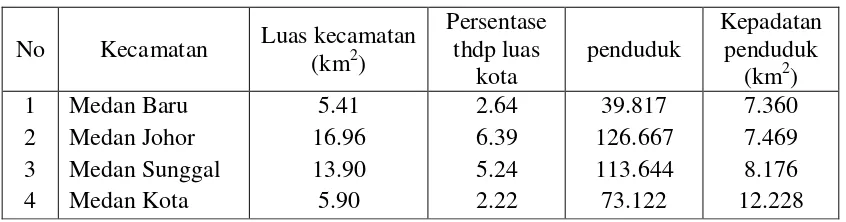

Kota Medan merupakan wilayah dengan luas sebesar 265,10 km2 dan dengan total penduduk 2.122.804 jiwa. Berdasarkan data kependudukan tahun 2010, penduduk Kota Medan diperkirakan telah mencapai 2.036.018 jiwa, dengan jumlah wanita lebih besar dari pria, (967.359 jiwa < 1.068.659 jiwa). Jumlah tersebut diketahui merupakan penduduk tetap, sedangkan penduduk tidak tetap diperkirakan mencapai lebih dari 500.000 jiwa, yang merupakan penduduk komuter. Tingkat pertumbuhan penduduk setiap tahunnya sebesar 1.11 %, sedangkan tingkat kepadatan penduduk mengalami peningkatan dari 7.183 jiwa per km2. Adapun persentase luas daerah dan kepadatan penduduk per km2 pada empat kecamatan dalam KPR BRI di Kota Medan sampai akhir 2013 disajikan pada tabel berikut ini :

Tabel 4.1

Pesentase Luas Daerah dan Kepadatan Penduduk Menurut Kecamatan di Kota Medan akhir tahun 2013

No Kecamatan Luas kecamatan (km2)

4.1.1. Keadaan Penduduk

Kota Medan sampai pada akhir tahun 2012 mempunyai penduduk 2.122.804 jiwa. Keadaan penduduk Kota Medan dapat dibedakan menurut jenis kelamin dan tingkat pendidikan.

4.1.2 Berdasarkan jenis kelamin

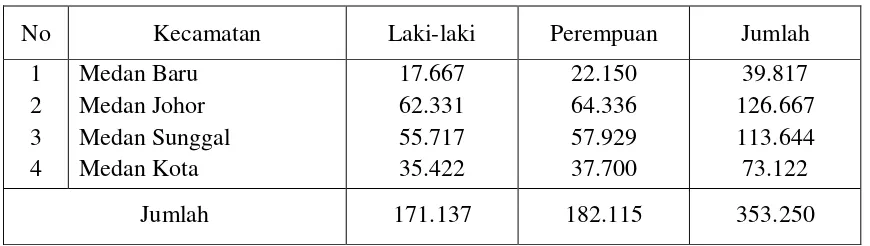

Tabel 4.2

Karakteristik Penduduk Berdasarkan Jenis Kelamin

No Kecamatan Laki-laki Perempuan Jumlah

1

Jumlah 171.137 182.115 353.250

Sumber: BPS Kota Medan, 2013

Dari karakteristik penduduk menurut jenis kelamin dapat diketahui bahwa komposisi penduduk Kota Medan di empat kecamatan yaitu 353.250 sebagian besar berjenis kelamin perempuan dengan jumlah 182.115 jiwa, sedangkan penduduk dengan jenis kelamin laki-laki 171.173 jiwa.

4.2 Profil dan Deskripsi Responden

diperoleh dari hasil kuisioner yang berupa kumpulan-kumpulan pertanyaan, dan jawaban dari pertanyaan tersebut disusun kemudian disajikan dalam bentuk tabulasi.

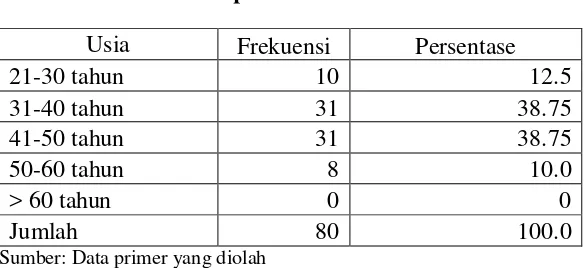

4.2.1 Data Responden Berdasarkan Umur

Perbedaan kondisi individu seperti umur seringkali dapat memberikan perbedaan perilaku membeli seseorang. Ini dilakukan untuk mengetahui kelompk umur mana yang lebih potensial terhadap pengambilan kredit pemilikan rumah. Tabulasi umur responden dapat dilihat sebagai berikut :

Tabel 4.3

Data Responden Berdasarkan Umur

Usia Frekuensi Persentase

21-30 tahun 10 12.5

31-40 tahun 31 38.75

41-50 tahun 31 38.75

50-60 tahun 8 10.0

> 60 tahun 0 0

Jumlah 80 100.0

Sumber: Data primer yang diolah

4.2.2 Data Responden Berdasarkan Jenis Kelamin

Perbedaan jenis kelamin dapat menjadi pembeda bagi seseorang dalam melakukan pembelian rumah, karena pada umunya seseorang memilih tipe rumah sesuai dengan kebutuhan baik yang sudah berkeluarga ataupun belum. Dari jumlah responden yang telah ditetapkan sebagai sampel penelitian, maka diperoleh hasil sebagai berikut :

Tabel 4.4

Data Responden Berdasarkan Jenis Kelamin

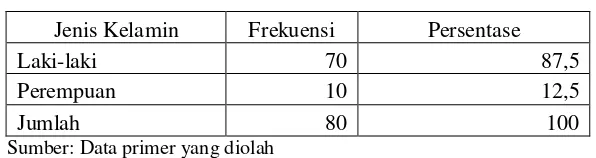

Jenis Kelamin Frekuensi Persentase

Laki-laki 70 87,5

Perempuan 10 12,5

Jumlah 80 100

Sumber: Data primer yang diolah

Berdasarkan Tabel 4.4 dapat diketahui bahwa responden terbanyak adalah laki-laki yaitu 70 orang (87,5%) sedangkan perempuan hanya 10 orang (12,5%) dari total jumlah responden yang ada. Hal ini menunjukkan bahwa laki-laki merupakan konsumen potensial terhadap pengambilan kredit perumahan, karena laki-laki sebagai kepala rumah tangga lebih memiliki perencanaan yang lebih baik untuk berjaga-jaga dalam menghadapi masa depan keluarga mereka dibandingkan perempuan.

4.2.3 Data Responden Berdasarkan Pendidikan

Tabel 4.5

Data Responden Berdasarkan Tingkat Pendidikan

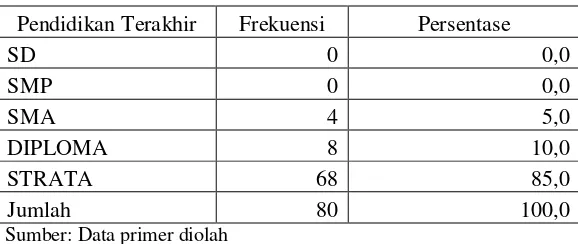

Pendidikan Terakhir Frekuensi Persentase

SD 0 0,0

Berdasarkan Tabel 4.5 diatas dapat diketahui bahwa nasabah yang menjadi responden dan berminat terhadap pengambilan kredit perumahan didominasi oleh yang pendidikan terakhirnya strata sebanyak 68 orang atau (85.0%) dari total jumlah responden dibandingkan dengan pendidikan terakhir SMA yaitu sebanyak 4 orang (10.0%). Hal ini disebabkan karena umunya nasabah dengan pendidikan terakhir strata lebih memiliki pekerjaan tetap dan penghasilan tetap sehingga mereka dapat merencanakan berapa besar angsuran berdasarkan pendapatannya.

4.2.4 Data Responden Berdasarkan Pekerjaan

Komposisi responden menurut jenis pekerjaan disajikan pada tabel berikut ini:

Tabel 4.6 Data responden Berdasarkan Pekerjaan

Pekerjaan Frekuensi Persentase

PNS/TNI/POLRI 7 8,75

Peg. Swasta 34 42,5

Wiraswasta 24 30,0

Profesional/Dosen 15 18,75

lain-lain 0 0,0

Jumlah 80 100

Pekerjaan dalam kasus ini akan menunjukkan status sosial yang akan mempengaruhi seseorang dalam pengambilan keputusan terhadap kredit perumahan. Tabel 4.6 menunjukkan data bahwa jumlah responden terbanyak adalah dari kelompok responden dengan pekerjaan pegawai swasta yaitu sebanyak 34 orang (42.5%) dari jumlah responden, diikuti oleh wiraswasta sebanyak 24 orang (30.0%). Data di atas menunjukkan bahwa pegawai swasta lebih berminat terhadap pengambilan kredit perumahan, karena selain sebagai sarana tempat tinggalnya, mereka juga menjadikan rumah sebagai alat investasi.

4.2.5 Data Responden Berdasarkan Tingkat Pendapatan

Data nasabah yang dijadikan responden berdasarkan tingkat pendapatan dapat dilihat pada tabel yang disajikan di bawah ini:

Tabel 4.7

Data Responden Berdasarkan Tingkat Pendapatan

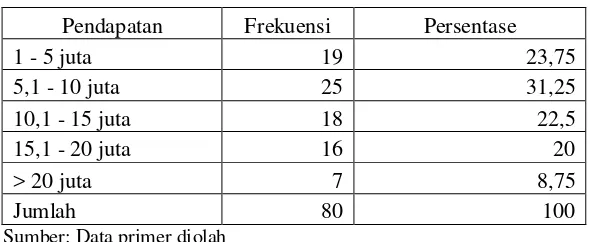

Pendapatan Frekuensi Persentase

1 - 5 juta 19 23,75

5,1 - 10 juta 25 31,25

10,1 - 15 juta 18 22,5

15,1 - 20 juta 16 20

> 20 juta 7 8,75

Jumlah 80 100

Sumber: Data primer diolah

10.000.000 di Kota Medan dianggap cukup dan mampu untuk memenuhi kredit perumahan. Hal ini dapat menjadi alasan banyaknya masyarakat yang berminat terhadap kredit perumahan dan jumlahnya terus bertambah setiap tahunnya.

4.2.6 Jumlah Responden Berdasarkan Tipe, Harga Rumah dan Uang Muka

Data responden berdasarkan tipe rumah yang dipilih dapat dilihat dari tabel di bawah ini:

Tabel 4.8 Jumlah Responden Berdasarkan Tipe Rumah

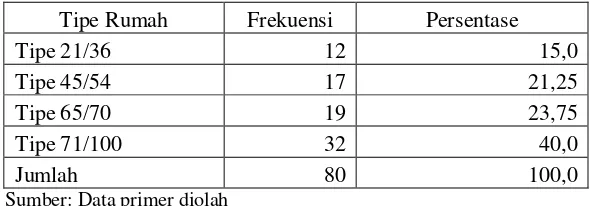

Tipe Rumah Frekuensi Persentase

Tipe 21/36 12 15,0

Tipe 45/54 17 21,25

Tipe 65/70 19 23,75

Tipe 71/100 32 40,0

Jumlah 80 100,0

Sumber: Data primer diolah

Dari tabel diatas dapat dilihat bahwa tipe rumah yang paling diminati oleh responden yang mengambil kredit perumahan adalah tipe 71/100 sebanyak 32 orang (40.0%) dan yang paling sedikit adalah tipe 21/36. Banyaknya responden yang mengambil tipe 71/100 karena tipe merupakan rumah yang cukup luas, cocok menjadi hunian keluarga yang nyaman dan sesuai kebutuhan.

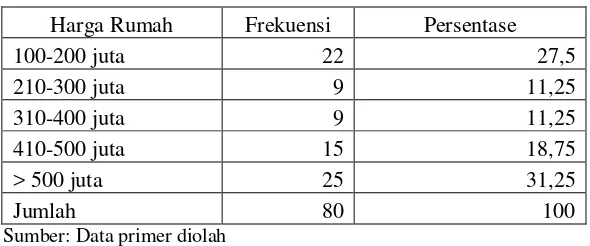

Tabel 4.9 Jumlah Responden Berdasarkan Harga Rumah

Harga Rumah Frekuensi Persentase

100-200 juta 22 27,5

210-300 juta 9 11,25

310-400 juta 9 11,25

410-500 juta 15 18,75

> 500 juta 25 31,25

Jumlah 80 100

Sumber: Data primer diolah

Dari tabel diatas dapat dilihat bahwa harga rumah yang menjadi dominasi responden adalah Rp >500.000.000 sebanyak 25 orang (31.25%) dan diikuti harga rumah Rp 100.000.000 – Rp 200.000.000 sebanyak 22 orang (27.5%). Dari hal tersebut dapat dijelaskan bahwa dominan responden lebih berminat terhadap rumah dengan harga Rp >500.000.000 hal ini dikarenaka rata-rata pekerjaan dari responden merupakan wiraswasta atau pendapatannya cukup terhadap cicilan perumahan setiap bulannya dan diikuti oleh harga rumah Rp 100.000.000 – Rp 200.000.000 yaitu perumahan murah yang banyak diminati kalangan menengah atau responden yang baru berkeluarga yang sesuai dengan kebutuhan dan ingin memiliki rumah tetapi tidak secara cash dengan biaya yang begitu besar.

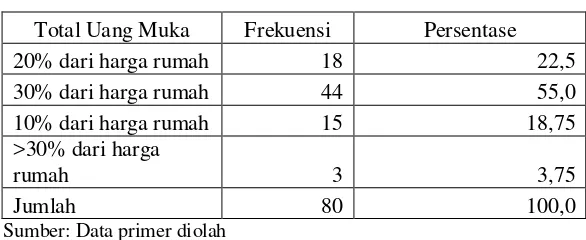

Tabel 4.10

Jumlah Responden Berdasarkan Uang Muka

Total Uang Muka Frekuensi Persentase

20% dari harga rumah 18 22,5

30% dari harga rumah 44 55,0

10% dari harga rumah 15 18,75

>30% dari harga

rumah 3 3,75

Jumlah 80 100,0

Sumber: Data primer diolah

Dari tabel di atas dapat dilihat bahwa jumlah total uang muka yang paling dipilih oleh responden adalah sebesar 30% sebanyak 44 orang (55.0%), karena responden menganggap bahwa jumlah uang muka sebesar 30% dianggap cukup atau paling ideal untuk mendapatkan jumlah angsuran yang tidak memberatkan dari harga rumah yang dipilih oleh responden itu sendiri. Terkait dengan aturan Bank Indonesia mengenai uang muka atau DP diperkirakan akan berdampak pada volume penjualan unit rumah dan kemampuan masyarakat khususnya menengah ke bawah dalam membeli rumah. Hal itu mengacu pada menurunya daya beli konsumen akibat meningkatnya pembayaran di muka. Terlebih lagi peran pemerintah yang dalam hal ini hanya sebagai regulator yang membatasi daya beli masyarakat.

4.2.7 Jumlah Responden Berdasarkan Suku Bunga KPR

Tabel 4.11

Jumlah Responden Berdasarkan Suku Bunga KPR

Persen Suku Bunga

KPR Frekuensi Persentase

7%-7,5% 13 16,25

Dari tabel tersebut dapat disimpulkan bahwa jumlah responden yang mengambil kredit perumahan didominasi pada tingkat suku bunga > 9,1% dikarenakan para responden mengambil kredit perumahan pada 1 tahun terakhir, hal ini sesuai dengan peraturan terbaru dari pihak Bank BRI dan keputusan Bank Indonesia mengenai kredit pemilikan rumah sebesar 10%.

4.2.8 Data Responden Berdasarka Jangka Waktu KPR

Setiap nasabah KPR berhak memilih seberapa lama jangka waktu yang akan dipilih untuk melunasi kredit perumahannya sesuai dengan yang telah ditetapkan pihak bank. Adapun data responden berdasarkan jangka waktu KPR sebagai berikut:

Tabel 4.12

Data Responden Berdasarkan Jangka Waktu KPR

Jangka Waktu KPR Frekuensi Persentase

Dari tabel diatas dapat dijelaskan bahwa jangka waktu yang paling banyak dipilih oleh para responden adalah 15 tahun sebanyak 57 orang (28.75%) karena menurut para responden jangka waktu tersebut yang paling ideal untuk dapat melunasi cicilan perumahan yang mereka ambil dengan jangka waktu yang tidak terlalu lama.

4.2.9 Jawaban Responden Tentang Pengaruh Tingkat Suku Bunga, Pendapatan dan Uang Muka Terhadap Pemanfaatan Kredit Pemilikan Rumah

Masyarakat Kota Medan yang menjadi responden merupakan nasabah yang memiliki kredit pemilikan rumah. Seperti yang diketahui bahwa bank dalam penilitian ini merupakan Bank BRI jual mengeluarkan produknya yaitu kredit pemilikan rumah yang bertujuan untuk membantu masyarakat yang kurang mampu juga dapat memiliki rumah dan mempermudah nasabahnya untuk memiliki rumah. Dalam penelitian ini penulis meneliti bagaimana pengaruh tingkat suku bunga, pendapatan dan uang muka terhadap minat masyarakat dalam memanfaatkan kredit pemilikan rumah.

Tabel 4.13 Jawaban Responden Tentang Pengaruh Tingkat Suku Bunga, Pendapatan dan Uang Muka Terhadap Pemanfaatan Kredit Pemilikan Rumah

No. Pernyataan SS S KS TS STS

1

Tingkat suku bunga yang diberikan bank mempengaruhi

anda dalam pemanfaatan KPR pada bank BRI 16 39 19 6 0 2

Tingkat pendapatan mempengaruhi anda dalam

pemanfaatan KPR pada bank BRI 20 52 4 4 0

3

Besarnya uang muka mempengaruhi anda dalam

pemanfaatan KPR pada bank BRI 14 41 18 7 0

4

Keputusan pemanfaatan KPR atas pengaruh tingkat suku

bunga, pendapatan, dan uang muka 55 25 0 0 0

Tabel 4.13 tersebut merupakan pertanyaan-pertanyaan mengenai pengaruh tingkat suku bunga, pendapatan dan uang muka terhadap pemanfaatan kredit pemilikan rumah. Dari tabel tersebut dapat diketahui bahwa jawaban nasabah yang menjadi responden cukup mendominasi pada pernyataan setuju bahwa tingkat suku bunga, pendapatan dan uang muka mempengaruhi minat masyarakat terhadap pemanfaatan kredit perumahan. Untuk pernyataan setuju terhadap tingkat suku bunga sebanyak 39 orang (48.75%), untuk pernyataan setuju terhadap pendapatan sebesar 52 orang (65%), untuk pernyataan setuju terhadap uang muka sebesar 41 orang (51.25%) dan untuk pernyataan bahwa keputusan pemanfaatan kredit perumahan atas pengaruh tingkat suku bunga, pendapatan dan uang muka paling mendominasi pada jawaban sangat setuju sebanyak 55 orang (68.78%).

4.3 Analisis Data

Analisis data yang dilakukan pada penelitian ini adalah analisis regresi linear berganda dengan bantuan program eviews 7.

4.4 Perumusan Model Regresi

Tabel 4.14 Hasil Estimasi Berganda

Variable Coefficient Std. Error t-Statistic Prob.

X3 0.195314 0.076761 2.544443 0.0130 X2 -0.102741 0.076076 -1.350503 0.1809 X1 0.239282 0.065288 3.665036 0.0005 C 3.477044 0.248761 13.97744 0.0000

R-squared 0.406167 Mean dependent var 4.700000 Adjusted R-squared 0.382727 S.D. dependent var 0.461149 S.E. of regression 0.362310 Akaike info criterion 0.856072 Sum squared resid 9.976389 Schwarz criterion 0.975173 Log likelihood -30.24287 F-statistic 17.32739 Durbin-Watson stat 1.497136 Prob(F-statistic) 0.000000

Sumber: data diolah

Berdasarkan hasil regresi di atas, adapun model regresi yang diperoleh dalam penelitian ini adalah sebagai berikut:

Y = 3.477044 + 0.239282X1 – 0.102741X2 + 0.195314X3 Dari persamaan di atas dapat diambil kesimpulan sebagai berikut: 1. Tingkat Suku Bunga

dengan tujuan untuk mengurangi kegiatan konsumtif masyarakat dan megurangi jumlah uang beredar di masyarakat. Tetapi pada kenyataannya setiap tahun suku bunga kredit KPR semakin meningkat sesuai dengan keputusan BI yang menetapkan BI rate, dengan peraturan suku bunga fix 3 tahun justru meningkatkan minat masyarakat sesegera mungkin mengambil KPR BRI dengan asumsi tahun berikutnya tingkat bunga akan semakin baik.

2. Pendapatan (X2)

Pendapatan mempunyai pengaruh yang negatif terhadap pemanfaatan kredit pemilikan rumah di kota Medan, dengan nilai koefisien regresi sebesar 0.102741, artinya apabila variabel pendapatan mengalami kenaikan 1% maka akan menyebabkan penurunan permintaan kredit pemilikan rumah (KPR) BRI di kota Medan sebesar 0,10%.

3. Uang Muka (X3)

4.5 Uji Kesesuaian (Test Goodness of Fit)

4.5.1 Koefisien Determinasi (R – Square)

Kekuatan dari variabel bebas terhadap variabel terikat dapat dilihat dari nilai R2 (R – Square). Apabila R2 semakin mendekati angka satu, maka variabel – variabel independent memberikan informasi kepada variabel terikat. Adapun hasil perhitungan nilai koefisien dari determinasi adalah sebagai berikut:

Tabel 4.15 Koefisien Determinasi

R-squared 0.406167

Adjusted R-squared 0.382727

Sumber: Data diolah

Berdasarkan hasil regresi yang telah dilakukan diperoleh koefisien determinasi (R2) sebesar 0,406167 (0,41), yang mana artinya bahwa variasi yang terjadi pada variabel independent (Suku Bunga KPR, Pendapatan dan Uang Muka) mampu memberikan penjelasan terhadap veriabel dependent (Pinjaman Kredit Pemilikan Rumah) sebesar 41 % sedangkan sisanya sebanyak 59 % tidak dapat dijelaskan dalam model estimasi atau dijelaskan oleh term of errornya, sedangkan adjust R-square atau koefisien determinasi bernilai 0,382727 dimana angka ini mengindikasikan bahwa 38% minat pemanfaatan kredit pemilikan rumah dapat dijelaskan oleh tingkat suku bunga, pendapatan dan uang muka.

4.5.2 Uji F-statistik (Uji Keseluruhan)

H0 diterima ; H1 ditolak jika F-stat < F tabel H0 di tolak ; H1 diterima jika F-stat > F tabel

Tabel 4.16 Hasil Estimasi Uji F-statistik

Dependent Variable: X1 Method: Least Squares Date: 12/20/14 Time: 04:26 Sample: 80

Included observations: 80

Variable Coefficient Std. Error t-Statistic Prob.

X2 0.208151 0.122379 1.700865 0.0931 X3 0.398265 0.121188 3.286335 0.0015 Y 0.627699 0.171267 3.665036 0.0005 C -1.544613 0.740433 -2.086094 0.0403

R-squared 0.548391 Mean dependent var 3.775000 Adjusted R-squared 0.530565 S.D. dependent var 0.856472 S.E. of regression 0.586815 Akaike info criterion 1.820492 Sum squared resid 26.17072 Schwarz criterion 1.939593 Log likelihood -68.81966 F-statistic 30.76244 Durbin-Watson stat 2.213800 Prob(F-statistic) 0.000000

Sumber: Data diolah

Sehingga dengan demikian hasil uji F yang signifikan bahwa variabel independen mempunyai pengaruh bersama-sama terhadap variabel dependentnya.

Dari hasil analisis regresi diketahui F-hitung = 30,762 Dimana: α = 5%

V1 = K = 4

V2 = n – k -1 = 80 – 4 – 1 = 75

Maka F-tabel = 2,60

pendapatan dan uang muka secara keseluruhan mempengaruhi besarnya minat masyarakat terhadap pemanfaatan kredit pemilikan rumah di Bank BRI secara signifikan.

4.5.3 Uji t – Statistik

Uji t-statistik adalah pengujian secara parsial yang mana bertujuan untuk melihat apakah masing-masing koefisien regresi (variabel independent) signifikan atau tidak terhadap variabel dependent dengan menganggap variabel lainnya konstan. Dengan confident interval sebesar 95% (α = 5%) diperoleh t-tabel sebesar 2,60.

Kriteria pengujian:

1. H0 diterima ; H1 ditolak jika t-hitung > t-tabel. . . H0 : b = 0. . . Signifikan 2. H1 diterima ; H0 ditolak jika t-hitung < t-tabel. . . H1 : b ≠ 0. . . Tidak siginifikan

Tabel 4.17 Perbandingan antara Nilai t-hitung Dengan t-tabel

Variabel t-hitung t-tabel Keterangan

X1 6,557 1.960 Signifikan

X2 2,747 1.960 Signifikan

X3 5,724 1.960 Signifikan

Sumber: Data diolah

Dari uraian hasil t-hitung dan t-tabel di atas menunjukkan bahwa keseluruhan variabel bebas yang meliputi tingkat suku bunga, pendapatan dan uang muka pada penelitian ini mempunyai pengaruh yang signifikan terhadap pinjaman kredit KPR. Sevara statistik analisis regresi secara parsial dapat dijelaskan sebagai berikut:

1. Variabel tingkat suku bunga

berdasarkan hasil tersebut dapat disimpulkan bahwa ada pengaruh yang signifikan antara variabel tingkat suku bunga terhadap pinjaman kredit KPR, dengan asumsi yang digunakan yaitu variabel lain konstan.

2. Variabel pendapatan

Dari hasil analisi menunjukkan bahwa nilai t-hitung pada variabel pendapatan (X2) sebesar 2,747 sedangkan t-tabel sebesar 1,960, sehingga berdasarkan hasil tersebut dapat disimpulkan bahwa ada pengaruh yang signifikan antara variabel pendapatan terhadap pinjaman kredit KPR, dengan asumsi yang digunakan yaitu variabel lain konstan.

3. Variabel uang muka

Dari hasil analisi menunjukkan bahwa nilai t-hitung pada variabel uang muka (X3) sebesar 5,724 sedangkan t-tabel sebesar 1,960, sehingga berdasarkan hasil tersebut dapat disimpulkan bahwa ada pengaruh yang signifikan antara variabel uang muka terhadap pinjaman kredit KPR, dengan asumsi yang digunakan yaitu variabel lain konstan.

Berdasrkan hasil koefisien regresi masing-masing variabel dapat disimpulkan bahwa variabel tingkat suku bunga mempunyai pengaruh dominan terhadap pinjaman kredit KPR.

4.6 Uji Asumsi Klasik

4.6.1 Uji Normalitas Data

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau apakah dalam suatu model regresi, variabel independent, dependent atau keduanya mempunyai distribusi normal. Adapun distribusi yang baik adalah distribusi normal atau mendekati normal. Untuk menguji normal data ini menggunakan metode analisis grafik dan melihat normal probability.

Tabel 4.18 Hasil Uji Normalitas Data

Variabel Independent Skewness Jarque bera-test Probabilitas

Suku Bunga -0.582196 6.710847 0.034895

Pendapatan -0.780253 11.46901 0.003232

Uang Muka -0.827355 17.57788 0.000152

Sumber: data primer yang diolah

Berdasarkan pada tabel diatas dapat disimpulkan bahwa semua variabel seperti Tingkat Suku Bunga, Pendapatan dan Uang Muka berada pada nilai negatif dan lebih kecil dari nol. Maka dapat disimpulkan bahwa sebaran data lebih miring ke kiri atau cenderung menumpuk pada nilai yang tinggi.

Sedangkan pada uji asumsi klasik yaitu kenormalan yang diuji melalui Jarque-Bera, terlihat bahwa seluruhnya tidak berdistribusi normal dikarenakan semua variabel memiliki nilai probabilitas lebih kecil dari alpha 5% atau error term nya tidak berdistribusi normal. Dapat dilihat bahwa Tingkat Suku Bunga memiliki probabilitas 0.034895, Pendapatan memiliki nilai probabilitas 0.003232, Uang Muka memiliki nilai probabilitas 0.000152 sehingga dapat disimpulkan seluruhnya tidak berdistribusi normal.

4.6.2 Uji Multikolinieritas

Adapun hasil uji multikolinieritas disajikan pada tabel di bawah ini:

Tabel 4.19 Uji Multikolinieritas 1

R-squared 0.406167 Mean dependent var 4.700.000

Adjusted R-squared 0.382727 S.D. dependent var 0.461149 S.E. of regression 0.362310 Akaike info criterion 0.856072 Sum squared resid 9.976.389 Schwarz criterion 0.975173

Log likelihood -3.024.287 F-statistic 1.732.739

Durbin-Watson stat 1.497.136 Prob(F-statistic) 0.000000

Sumber: data diolah

Tabel 4.20 Uji Multikolinieritas 2

Variabel Independent Nilai R-square (R2)

X1 dan X2 0.270253

X2 dan X3 0.420605

X1 dan X3 0.457147

Sumber: data diolah

1. Suku Bunga KPR BRI (X1) dan Tingkat Pendapatan (X2)

Maka didapat R2 = 0.270253, yang artinya variabel Tingkat Pendapatan (X2) mampu membei penjelasan sebesar 0.270253 atau 27.02 % terhadap variabel Suku Bunga KPR BRI. Dari hasil R2 ini dapat disimpulkan tidak terdapatnya multikolinieritas diantara variabel independent Suku Bunga KPR BRI dan Tingkat Pendapatan, karena R2 pada persamaan (2) lebih kecil dari R2 pada persamaan (1). 2. Tingkat Pendapatan (X2) dan Uang Muka (X3)

Maka didapat R2 = 0.420605, yang artinya variabel Uang Muka (X3) mampu memberi penjelasan sebesar 0.420605 % atau 42.06 % terhadap Tingkat Pendapatan, dari hasil R2 ini dapat disimpulkan terdapat Multikolinieritas diantara variabel independent Tingkat Pendapatan dan Uang muka karena R2 pada persamaan (3) lebih besar R2 persamaan (1).

3. Suku Bunga KPR BRI (X1) dan Uang Muka (X3)