BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Teori yang menjelaskan mengenai manajemen laba adalah teori agensi.

1. Agency Theory

Teori agensi diartikan hubungan keagenan sebagai suatu kontrak antara principal (pemilik) dengan agent (manajer). Principal mendelegasikan wewenangnya dalam pengambilan keputusan penggelolaan perusahaan kepada manajer perusahaan. Manajer berusaha menyajikan laporan keuangan dengan sebaik-baiknya sebagai salah satu bentuk pertanggungjawaban manajemen terhadap principal (Jensen dan Meckling, 1976).

Terjadinya manajemen laba dapat dijelaskan dengan teori keagenan, manajer secara moral bertanggungjawab untuk mengoptimalkan keuntungan para principal dan sebagai imbalannya akan memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Ujiyantho dan Pramuka, 2007).

memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse).

Teori keagenan yang berkaitan dengan good corporate governance dapat dijadikan alat manajer (agent) untuk meyakinkan investor (principal) dalam memastikan penerimaan return atas dana yang telah diinvestasikan. Good corporate governance diharapkan mampu mengatasi ketidakseimbangan infomasi antara principal dan agent untuk mencegah dan menghalangi terjadinya kecurangan dalam pelaporan keuangan (Herdian, 2015).

Konservatisme akuntansi dijelaskan dari teori keagenan, manajer memiliki kesempatan untuk mensejahterakan dirinya sendiri dengan berpihak kepada investor dan melindungi investor dari kekeliruan menilai informasi laba yang tinggi namun dalam penyajian tidak sesuai dengan keadaan yang sebenarnya (Tuwentina dan Wirama, 2014).

2. Manajemen Laba

Manajemen laba adalah proses penyusunan laporan keuangan bagi pihak eksternal sehingga dapat meratakan, menaikkan dan menurunkan laporan laba, dimana manajemen dapat menggunakan kelonggaran penggunaan metode akuntansi (Islahuzzaman, 2012).

upaya untuk memodifikasi besar kecilnya komponen akrual tidak harus disertai dengan kas yang diterima atau dikeluarkan perusahaan.

Menurut Scott (2011), beberapa motivasi yang mendorong manajemen melakukan earning management, antara lain adalah:

1. Memotivasi bonus, yaitu manajer akan berusaha mengatur laba bersih agar dapat memaksimalkan bonusnya.

2. Hipotesis perjanian hutang (debt covenant hypothesis), yang berkaitan dengan persyaratan perjanjian hutang yang haru dipenuhi, laba yang tinggi diharapkan dapat mengurangi kemungkinan terjadinya pelanggaran syarat perjanjian hutang.

3. Meet Investors Earnings Expectations and Maintain Reputation, perusahaan yang melaporakan laba lebih besar daripada ekspetasi investor harga sahamnya akan mengalami peningkatan yang signifikan karena investor memprediksi perusahaan akan mempunyai masa depan yang lebih baik.

4. IPO (Initial Public Offering), manajer perusahaan yang akan go public termotivasi untuk melakukan manajemen laba sehingga laba yang dilaporkan menjadi tinggi dengan harapan dapat menaikkan harga saham perusahaan.

discreationary accrual menggunakan Modified Jones Model.

Discretionary accruals dihitung dengan menggunakan rumus:

Menurut Sulistyanto (2008), secara empiris nilai discreationary accruals bisa nol, positif, atau negatif. Nilai nol (0) menunjukkan

bahwa manajemen laba dilakukan dengan pola perataan laba (income smoothing), nilai positif (+) menunjukkan bahwa manajemen laba

dilakukan dengan pola penaikan laba (income increasing) dan nilai negatif (-) menunjukkan manajemen laba dengan pola penurunan laba (income decreasing).

3. Good Corporate Governance

The Cadbury Committee merumuskan corporate governance

adalah sistem yang dirancang untuk mengarahkan dan mengendalikan perusahaan. Stuktur corporate governance yaitu menetapkan distribusi hak dan kewajiban diantara berbagai partisipan dalam perusahaan, seperti dewan direksi dan komisaris, pemegang saham, dan stakeholders lainnya, dan menetapkan berbagai aturan dan prosedur

dalam membuat keputusan mengenai perusahaan. Corporate governance juga memberikan struktur dengan mana tujuan perusahaan

ditetapkan, untuk mencapai tujuan dan memonitor kinerja (Susilo, 2010).

Midiastuty dan Machfoedz (2003) membagi mekanisme corporate governance menjadi dua kelompok. Pertama, berupa

internal mechanisms seperti (mekanisme internal) seperti komposisi

dewan direksi/komisaris, kepemilikan manajerial, dan kompensasi eksekutif. Kedua, external mechanisms seperti pengendalian oleh pasar dan level debt fnancing.

Penelitian Wahyuningsih dan Riduwan (2014), menjelaskan bahwa good corporate governance memiliki lima asas yaitu :

a. Akuntabilitas (Accountability), yaitu perusahaan harus dapat mempertanggungjawabkan kinerja secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur, dan sesuai dnegan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan. Perusahaan harus menetapkan rincian tugas dan tanggung jawab masing-masing organ perusahaan dan semua karyawan secara jelas dan selaras dengan visi, misi, nilai-nilai perusahaan (corporate value), dan strategi perusahaan. Dalam melaksanakan tugas dan tanggung

jawabnya, setiap organ perusahaan dan semua karyawan harus berpegang pada etika bisnis dan pedoman perilaku (code of conduct) yang telah disepakati.

terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen. Organ perusahaan harus berpegang pada prinsip kehati-hatian dan memastikan kepatuhan terhadap peraturan perundang-undangan, anggaran dasar dan peraturan perusahaan. Perusahaan harus melaksanakan tanggung jawab sosial dengan antara lain peduli terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan dengan membuat perencanaan dan pelaksanaan yang memadai. c. Keterbukaan (Transparency), untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkap tidak hanya masalah yang diisyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambil keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya. Perusahaan harus menyediakan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudah diakses oleh pemangku kepentingan sesuai dengan haknya.

bagi kepentingan perusahaan serta membuka akses terhadap informasi sesuai dengan prinsip transparansi dalam lingkup kedudukan masing-masing. Perusahaan harus memberikan kesempatan yang sama dalam penerimaan karyawan, berkarir dan melaksanakan tugasnya secara profesional tanpa mmbedakan suku, agama, ras, golongan, gender dan kondisi baik.

e. Independensi (Independency), untuk melancarkan pelaksanaan asas Good Corporate Governance, perusahaan harus dikelola secara independen

sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain. Masing-masing organ perusahaan harus menghindari terjadinya dominasi oleh pihak manapun, tidak terpengaruh oleh kepentingan tertentu, bebas dari benturan kepentingan (conflict of interest) dan dari segala pengaruh atau tekanan, sehingga pengambilan keputusan dapat dilakukan secara objektif. Masing-masing organ perusahaan harus melaksanakan fungsi dan tugasnya sesuai dengan anggaran dasar dan peraturan perundang-undangan, tidak saling mendominasi dan atau melempar tanggung jawab antara satu dengan yang lain.

Mekanisme good corporate governance pada penelitian ini menggunakan empat aspek sebagai berikut:

3.1Komite Audit

kepada dewan komisaris dalam membantu melaksanakan tugas dan fungsi dewan komisaris. Komite audit yang melakukan pengawasan dan tugas terhadap perusahaan dengan menjunjung prinsip transparansi, fairness, responsibility, akuntanbilitas yang akan mencegah tindakan manajemen laba.

Menurut keputusan BAPEPAM Nomor Kep. 29/PM/2004 tanggal 24 September 2004, tugas dan tanggung jawab komite audit adalah komite audit bertugas untuk memberikan pendapat kepada dewan komisaris terhadap laporan atau hal-hal yang memerlukan perhatian dewan komisaris dan melaksanakan tugas-tugas lain yang berkaitan dengan tugas dewan komisaris, antara lain sebagai berikut:

a. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan seperti laporan keuangan, proyeksi dan informasi keuangan lainnya.

b. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan dibidang pasar modal dan peraturan perundang-undangan lainnya yang berhubungan dengan kegiatan perusahaan.

c. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal.

d. Melaporkan kepada komisaris berbagai risiko yang dihadapi

e. Melakukan penelaahan dan melaporkan kepada komisaris atas pengaduan yang berkaitan dengan emiten atau perusahaan publik.

f. Menjaga kerahasiaan dokumen, data dan informasi.

Menurut Marlisa dan Fuadati (2016), indikator komite audit diukur dari jumlah anggota komite audit dari luar dibagi dengan total anggota komite audit di perusahaan.

3.2Proporsi Dewan Komisaris Independen

Dewan komisaris independen bertugas dan bertanggung jawab untuk memastikan bahwa perusahaan memiliki strategi bisnis yang efektif, mematuhi hukum dan peraturan perundangan yang berlaku, serta menjamin bahwa prinsip-prinsip dan praktik good corporate governance telah diterapkan dengan baik (Arifin dan Destriana, 2016).

Dalam Peraturan Bank Indonesia No. 8/4/PBI/2006 proporsi dewan komisaris independen sekurang-kurangnya 50% (lima puluh perseratus) dari jumlah anggota dewan komisaris. Proporsi dewan komisaris dapat memberikan kontribusi yang efektif terhadap hasil dari proses penyusunan laporan keuangan yang berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan.

Menurut Agustia (2013), indikator proporsi dewan komisaris independen dihitung dengan menggunakan persentase dari komisaris independen dibandingkan dengan total jumlah komisaris yang ada diperusahaan.

3.3Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan yang dimiliki oleh institusi seperti bank, perusahaan asuransi, perusahaan investasi, dan kepemilikan institusi lainnya. Peran kepemilikan institusional penting karena akan meningkatkan pengawasan yang optimal pada tingkah laku manajer (Arifin dan Destriana, 2016).

Semakin besar kepemilikan institusional maka semakin besar kekuatan suara dan dorongan dari institusional keuangan untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar bagi manajemen untuk mengoptimalkan kinerja perusahaan dan menyelaraskan kepentingan manajemen dengan pemegang saham atau stakeholder (Fauziyah, 2014).

Menurut Agustia (2013), indikator kepemilikan institusional diukur dengan jumlah saham yang dimiliki oleh investor institusional dengan total saham perusahaan.

PDKI = x 100%

3.4Kepemilikan Manajerial

Kepemilikan manajerial merupakan salah satu mekanisme yang dapat membatasi perilaku oportunistik manajer dalam bentuk earnings management (Kusumawati dkk, 2015). Semakin rendah tingkat

kepemilikan manajerial dalam perusahaan, maka probabilitas perusahaan untuk melakukan manajemen laba akan meningkat (Indriastuti, 2012).

Menurut Indrastuti (2012), indikator untuk mengukur kepemilikan manajerial adalah presentase perbandingan jumlah saham yang dimiliki pihak manajemen dengan seluruh modal saham perusahaan yang beredar.

3.5Konservatisme Akuntansi

Konservatisme merupakan reaksi yang berhati-hati atas ketidakpastian yang ada agar ketidakpastian dan risiko yang berkaitan dalam situasi bisnis dapat dipertimbangkan dengan cukup memadai (Savitri, 2016). Menurut Givoly dan Hayn (2000), konservatisme akuntansi sebagai pengakuan awal untuk biaya dan rugi serta menunda pengakuan untuk pendapatan dan keuntungan.

Menurut Savitri (2016), indikator konservatisme diukur berdasarkan model Givoly dan Hayn (2000):

KM = x 100%

3.6Winner/Loser Stock

Winner/loser stock adalah pengelompokkan perusahaan berdasarkan return saham dari setiap perusahaan. Winner stock merupakan kelompok perusahaan yang mendapatkan return saham yang positif. Sedangkan, loser stock adalah kelompok perusahaan yang mendapatkan return saham yang negatif (Supriastuti dan Warnanti, 2015).

Semakin laba menunjukkan hasil yang stabil akan mempengaruhi harga saham yang stabil. Hal ini dapat memberikan persepsi kepada investor bahwa tingkat return saham yang tinggi dan tingkat risiko portofolio saham rendah, sehingga kinerja perusahaan terlihat baik (Iskandar dan Suardana, 2016).

Menurut Supriastuti dan Warnanti (2015), indikator winner/loser stock merupakan variabel dummy untuk mengklasifikasikan perusahaan yang winner atau loser. Skala pengukuran yang digunakan adalah skala nominal. Penentuan status winner/loser stock dilakukan dengan cara menghitung return saham dari setiap perusahaan dan kemudian membandingkan dengan return pasar.

dan Apabila :

1. Rt > Rmt , maka perusahaan berstatus sebagai winner stock (diberi nilai 1)

2. Rt < Rmt , maka perusahaan berstatus sebagai loser stock (diberi nilai 0)

3.7Free Cash Flow

Free cash flow merupakan kas yang tersedia di perusahaan yang

dapat digunakan untuk berbagai aktifitas. Konsep free cash flow memfokuskan pada kas yang dihasilkan dari aktifitas operasi setelah digunakan untuk kebutuhan berinvestasi (Murhadi, 2013).

Perusahaan dengan arus kas positif dapat dikatakan bahwa perusahaan tersebut mampu bertahan dalam situasi yang buruk karena memiliki kesempatan untuk melakukan investasi dan belanja modal dalam rangka mempertahankan operasi yang sedang berjalan, dan memberi sinyal positif terhadap investor bahwa perusahaan tersebut memiliki kinerja yang baik (Yogi dan Damayanthi, 2016).

Menurut Agustia (2013), indikator free cash flow dihitung dengan menggunakan rumus Brigham dan Houston (2010):

B. Hasil Penelitian Terdahulu

Ringkasan penelitian terdahulu sebagai berikut:

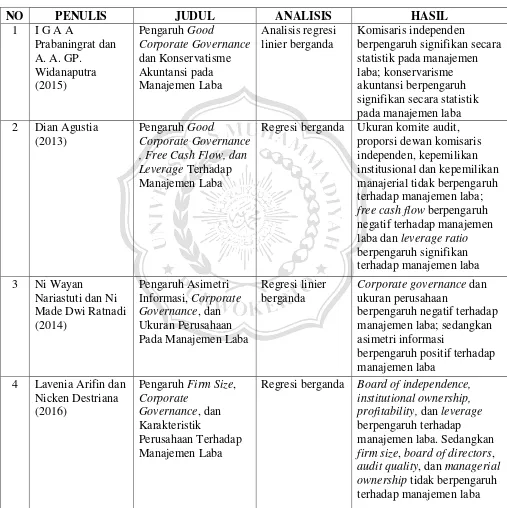

Tabel 2.1 Ringkasan Penelitian Terdahulu

NO PENULIS JUDUL ANALISIS HASIL

1 I G A A

Prabaningrat dan A. A. GP.

Widanaputra (2015) Pengaruh Good Corporate Governance dan Konservatisme Akuntansi pada Manajemen Laba Analisis regresi linier berganda Komisaris independen

berpengaruh signifikan secara statistik pada manajemen laba; konservarisme akuntansi berpengaruh signifikan secara statistik pada manajemen laba 2 Dian Agustia

(2013)

Pengaruh Good

Corporate Governance , Free Cash Flow, dan Leverage Terhadap Manajemen Laba

Regresi berganda Ukuran komite audit, proporsi dewan komisaris independen, kepemilikan institusional dan kepemilikan manajerial tidak berpengaruh terhadap manajemen laba; free cash flow berpengaruh negatif terhadap manajemen laba dan leverage ratio berpengaruh signifikan terhadap manajemen laba 3 Ni Wayan

Nariastuti dan Ni Made Dwi Ratnadi (2014)

Pengaruh Asimetri Informasi, Corporate Governance, dan Ukuran Perusahaan Pada Manajemen Laba

Regresi linier berganda

Corporate governance dan ukuran perusahaan

berpengaruh negatif terhadap manajemen laba; sedangkan asimetri informasi

berpengaruh positif terhadap manajemen laba

4 Lavenia Arifin dan Nicken Destriana (2016)

Pengaruh Firm Size, Corporate

Governance, dan Karakteristik

Perusahaan Terhadap Manajemen Laba

LanjutanTabel 2.1 Ringkasan Penelitian Terdahulu

NO PENULIS JUDUL ANALISIS HASIL

5 Sitaweni Nugraheni, Yeterina Widi Nugrahanti, dan Hans Hananto Andreas (2015) Pengaruh Mekanisme Good Corporate Governance Terhadap Manajemen Laba Regresi linier berganda

Komite audit, kualitas auditor, kepemilikan

manajerial tidak berpengaruh terhadap manajemen laba. Dan proporsi dewan komisaris independen berpengaruh terhadap manajemen laba, sedangkan kepemilikan institusional berpengaruh positif terhadap manajemen laba

6 Andhika Fajar Iskandar dan Ketut Alit Suardana (2016)

Pengaruh Ukuran Perusahaan, Return On Assets, dan

Winner/Loser Stock Terhadap Praktik Perataan Laba

Regresi logistik Ukuran perusahaan dan return on asset berpengaruh terhadap praktik laba,

sedangkan winner/loser stock tidak berpengaruh terhadap praktik perataan laba

7 Muhammad Arfan dan Desty Wahyuni (2010)

Pengaruh Firm Size, Winner/Loser Stock dan Debt To Equity Ratio Terhadap Perataan Laba

Regresi logistik Firm size dan winner/loser stock berpengaruh positif terhadap perataan laba, sedangkan debt to equity ratio secara parsial tidak berpengaruh positif ataupun negatif terhadap perataan laba 8 Sri Supriastuti

dan Asri

Warnanti (2015)

Ukuran Perusahaan, Winner/Loser Stock, Debt To Equity Ratio, Dividend Payout Ratio Pengaruh Terhadap Perataan Laba Uji regresi berganda Ukuran perusahaan, winner/loser stock

LanjutanTabel 2.1 Ringkasan Penelitian Terdahulu

NO PENULIS JUDUL ANALISIS HASIL

9 Egbunike

Amaechi Patrick, Ezelibe Chizoba Paulinus, Aroh Nkechi Nympha (2015)

The Influence of Corporate Governance on Earnings

Management Practices: A Study of Some

Selected Quoted Companies in Nigeria

Simple regression technuques

Ukuran dewan, ukuran perusahaan, dewan

independen, kekuatan audit berpengaruh signifikan terhadap manajemen laba

10 Seyedeh Maryam Babanejad Bagheri, Milad Emamgholipour, Meysam Bagheri, Esmail Abedi Rekabdarkolaei (2013)

Effect of Accounting Conservatism Level, Debt Contracts and Profitability on the Earnings Management of Companies:

Evidence from Tehran Stock Exchange

Mutltivariate regression model

Konservatisme akuntansi dan return on equity berpengaruh positif signifikan terhadap manajemen laba. Hubungan antara kontrak utang dengan manajemen laba berpengaruh negatif terhadap manajemen laba, serta ukuran perusahaan dan pemeriksaan ukuran perusahaan dari perusahaan klien berpengaruh pada manajemen laba

11 Luh Made Dwi Parama Yogi dan I Gusti Ayu Eka Damayanthi (2016)

Pengaruh Arus Kas Bebas, Capital Adeuacy Ratio dan Good

Corporate Governance Terhadap Manajemen Laba

Regresi linier berganda

Arus kas bebas berpengaruh negatif pada manajemen laba, CAR berpengaruh positif pada manajemen laba; dewan komisaris independen, komite audit, kepemilikan

LanjutanTabel 2.1 Ringkasan Penelitian Terdahulu

NO PENULIS JUDUL ANALISIS HASIL

12 Intan Soraya dan Puji Harto (2014) Pengaruh Konservatisma Akuntansi Terhadap Manajemen Laba Dengan Kepemilikan Manajerial Sebagai Variabel pemoderasi Metode pure moderator dengan membuat regresi interaksi dengan variabel moderator tidak sebagai variabel independen Konservatisma akuntansi berpengaruh negatif terhadap manajemen laba, dan

kepemilikan manajerial memperkuat hubungan negatif antara konservatisme akuntansi terhadap

manajemen laba 13 Firman syahrez,

Dudi Pratomo dan Siska Yudowati (2016)

Pengaruh Komisaris Independen dan Komite Audit Terhadap Manajemen Laba Regresi data panel dengan menggunakan software Eviews 8.0 Komisaris independen berpengaruh signifikan terhadap manajemen laba; komite audit tidak

berpengaruh terhadap manajemen laba 14 Sri Ruwanti

(2016) Pengaruh Konservatisme Akuntansi pada Manajemen Laba Regresi linier berganda Konservatisme berpengaruh positf signifikan pada manajemen laba

15 Setyarso

Herlambang dan Darsono (2015)

Pengaruh Good

Corporate Governance dan Ukuran Perusahaan Terhadap Manajemen Laba

Regresi linier berganda

Ukuran dewan komisaris berpengaruh positif terhadap manajemen laba, komposisi dewan komisaris dan ukuran perusahaan berpengaruh negatif terhadap manajemen laba serta komite audit tidak berpengaruh terhadap manajemen laba.

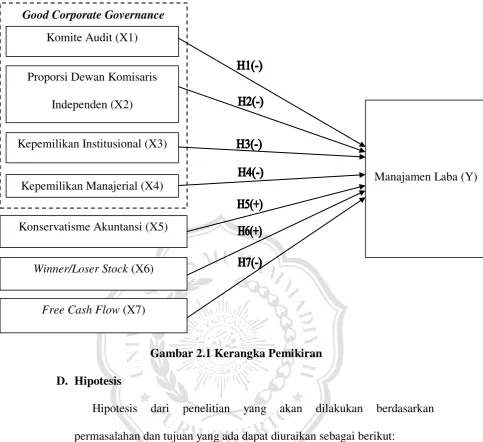

C. Kerangka Pemikiran

laba, semakin. Proporsi dewan komisaris independen berpengaruh negatif terhadap manajemen laba, yaitu semakin banyak anggota dewan komisaris independen dalam perusahaan maka akan berkurangnya tindakan manipulasi terhadap laporan keuangan.

Sama dengan kepemilikan institusional dan kepemilikan manajerial yang berpengaruh negatif terhadap manajemen laba, karena semakin rendah tingkat kepemilikan manajerial dalam perusahaan maka probabilitas perusahaan untuk melakukan manajemen laba akan meningkat. Selanjutnya, konservatisme akuntansi dan winner/loser stock berpengaruh positif terhadap manajemen laba. Dan free cash flow berpengaruh negatif terhadap manajemen laba, jika free cash flow dalam perusahaan tidak digunakan atau diinvestasikan untuk memaksimalkan bunga pemegang saham, maka akan memunculkan masalah keagenan.

Gambar 2.1 Kerangka Pemikiran

D. Hipotesis

Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan dan tujuan yang ada dapat diuraikan sebagai berikut:

1. Pengaruh Komite Audit Terhadap Manajemen Laba

Komite audit merupakan komite yang dibentuk oleh dewan direksi yang bertugas melaksanakan pengawasan independen atas

proses laporan keuangan dan audit ekstern (Jama’an, 2008).

Teori keagenan berpendapat komite audit memiliki peran dalam mengawasi pihak manajemen (agen) agar tidak melakukan tindakan yang dapat menguntungkan dirinya sendiri sehingga dapat merugikan pemilik perusahaan (Prastiti dan Meiranto, 2013).

Good Corporate Governance

Komite Audit (X1)

Proporsi Dewan Komisaris Independen (X2)

Kepemilikan Institusional (X3)

Kepemilikan Manajerial (X4)

Konservatisme Akuntansi (X5)

Winner/Loser Stock (X6)

Free Cash Flow (X7)

Penelitian Yogi dan Damayanthi (2016) bahwa ukuran komite audit berpengaruh negatif terhadap manajemen laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H1: Komite audit berpengaruh negatif terhadap manajemen laba.

2. Pengaruh Proporsi Dewan Komisaris Independen Terhadap

Manajemen Laba

Komisaris independen adalah anggota komisaris yang tidak berafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis dan hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan Good Corporate Governance, 2004).

Berdasarkan teori keagenan, semakin besar jumlah komisaris independen maka semakin baik mereka bisa memenuhi peran mereka dalam mengawasi dan mengontrol tindakan-tindakan para direktur eksekutif sehingga kecil dilakukannya praktik manajemen laba (Prastiti dan Meiranto, 2013).

Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H2: Proporsi dewan komisaris independen berpengaruh negatif

terhadap manajemen laba.

3. Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba

Kepemilikan institusional merupakan kepemilikan yang dimiliki oleh institusi seperti bank, perusahaan asuransi, perusahaan investasi, dan kepemilikan institusi lainnya (Arifin dan Destriana, 2016).

Kepemilikan institusional dapat mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba. Namun sebagaimana disebutkan dalam teori keagenan, perusahaan yang memisahkan fungsi pengelolaan dengan fungsi kepemilikan akan rentan terhadap konflik keagenan. Pihak manajemen sebagai agent mempunyai kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya dan principal tidak dapat memberikan keputusan kepada pihak manajemen (Hermanto, 2015).

Penelitian Yogi dan Damayanthi (2016) mengungkapkan bahwa kepemilikan institusional berpengaruh negatif terhadap manajemen laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H3: Kepemilikan institusional berpengaruh negatif terhadap

4. Pengaruh Kepemilikan Manajerial Terhadap Manajemen Laba

Kepemilikan saham yang dimiliki oleh seorang manajer akan mempengaruhi pengambilan keputusan dalam menentukan kebijakan dan metode akuntansi yang akan diterapkan dalam perusahaan (Kusumawati dkk, 2015).

Kepemilikan manajerial terkait dengan teori keagenan, bahwa semakin besar proporsi kepemilikan saham oleh manajemen perusahaan maka manajemen akan semakin giat untuk memenuhi kepentingan pemegang saham termasuk dirinya sendiri selaku pemegang saham perusahaan. Kepemilikan manajerial besar akan mengurangi terjadinya manajemen laba (Makrifat, 2016).

Penelitian Oktoviani dan Agustia (2012) menunjukkan bahwa kepemilikan manajerial berpengaruh negatif signifikan terhadap earnings management. Sejalan dengan penelitian Yogi dan

Damayanthi (2016) bahwa kepemilikan manajerial berpengaruh negatif terhadap manajemen laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H4: Kepemilikan manajerial berpengaruh negatif terhadap

manajemen laba.

5. Pengaruh Konservatisme Akuntansi Terhadap Manajemen Laba

Glosarium Penyataan Konsep No. 2 FASB (Financial Accounting Statement Board) yang mengartikan konservatisme sebagai reaksi

perusahaan untuk mencoba memastikan bahwa ketidakpastian dan risiko dalam lingkungan bisnis yang sudah cukup dipertimbangkan. Penelitian Ruwanti (2016) berpendapat bahwa konservatisme akuntansi berpengaruh positif terhadap manajemen laba. Berdasarkan uraian tersebut, maka hipotesis yang dapa dirumuskan sebagai berikut:

H5: Konservatisme akuntansi berpengaruh positif terhadap

manajemen laba.

6. Pengaruh Winner/Loser Stock Terhadap Manajemen Laba

Penelitian Afran dan Wahyuni (2010) menunjukkan bahwa winner/loser stock berpengaruh positif terhadap perataan laba.

Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H6: Winner/loser stock berpengaruh positif terhadap manajemen

laba.

7. Pengaruh Free Cash Flow Terhadap Manajemen Laba

Free cash flow atau arus kas bebas menggambarkan tingkat

fleksibilitas keuangan perusahaan. Perusahaan dengan free cash flow berlebihan akan memiliki kinerja yang lebih baik dibandingkan perusahaan lainnya karena mereka dapat memperoleh keuntungan atas berbagai kesempatan yang mungkin tidak dapat diperoleh perusahaan lain (Dewi dan Priyadi, 2016).

Masalah antara principal dan agen sering terjadi karena arus kas bebas perusahaan tidak diinvestasikan untuk memaksimalkan bunga para pemegang saham, maka perusahaan dengan arus kas bebas tinggi berusaha untuk membagikan kelebihan kas tersebut kepada pemegang saham sehingga tidak perlu dilakukannya meningkatkan laba perusahaan (Makrifat, 2016).

terhadap manajemen laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut :