BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1 Proses Penyebaran Kuesioner

Berikut tabel yang menunjukkan hasil penyebaran kuesioner penelitian:

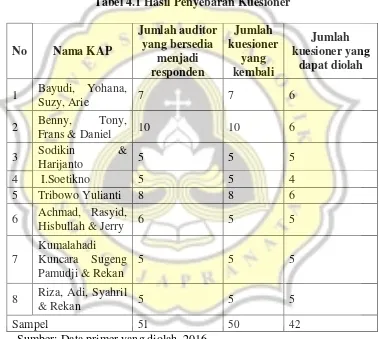

Tabel 4.1 Hasil Penyebaran Kuesioner

No Nama KAP

Sumber: Data primer yang diolah, 2016

Pada tabel 4.2 jumlah auditor yang bersedia menjadi responden dari

delapan KAP ada 51 auditor. Dari 51 kuesioner yang dibagikan hanya kembali

Frequency Percent Valid Percent

Cumulativ e Percent

Valid L 25 59.5 59.5 59.5

P 17 40.5 40.5 100

Total 42 100 100

Gender

berkurangnya sampel dari 50 kuesioner menjadi 42 disebabkan adanya 4 sampel

yang memiliki pengalaman kurang dari 1 tahun, serta adanya 4 kuesioner yang

tidak diisi oleh responden, sehingga dalam penelitian ini ada 42 kuesioner yang

bisa diolah.

4.2 Gambaran Umum Responden

Berdasarkan tabel penyebaran kuesioner dan jumlah kuesioner yang dapat

diolah, berikut gambaran umum responden:

Tabel 4.2 Jenis Kelamin Responden

Sumber: Data primer yang diolah, 2016

Berdasarkan tabel 4.2 tentang jenis kelamin responden, diketahui bahwa

jumlah reponden laki-laki sebanyak 25 orang atau 59,5% dan jumlah responden

perempuan 17 responden atau 40,5%. Hal ini menunjukkan bahwa dalam

penelitian ini jumlah responden laki-laki lebih dominan daripada responden

N Minim um Maxim um Mean

Std. Deviation

USIA 42 21.00 36.00 27.7619 3.53939

Valid N

(lis twis e) 42

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

LAMA_KE

RJA 42 12.00 85.00 36.7857 20.53971

Valid N

(listwise) 42

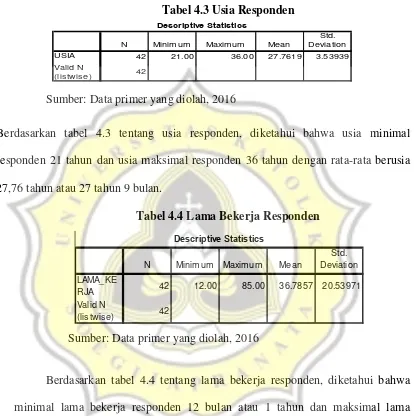

Descriptive Statistics Tabel 4.3 Usia Responden

Sumber: Data primer yang diolah, 2016

Berdasarkan tabel 4.3 tentang usia responden, diketahui bahwa usia minimal

responden 21 tahun dan usia maksimal responden 36 tahun dengan rata-rata berusia

27,76 tahun atau 27 tahun 9 bulan.

Tabel 4.4 Lama Bekerja Responden

Sumber: Data primer yang diolah, 2016

Berdasarkan tabel 4.4 tentang lama bekerja responden, diketahui bahwa

minimal lama bekerja responden 12 bulan atau 1 tahun dan maksimal lama

bekerja responden 85 bulan atau 7 tahun 1 bulan dengan nilai rata-rata 36, 7 bulan

4.3 Hasil Uji Validitas dan Reliabilitas

Uji validitas digunakan untuk menghitung setiap daftar pernyataan apakah

sudah tepat untuk mengukur variabel yang diteliti. Setiap item pernyataan dalam

kuesioner dinyatakan valid apabila r hitung > r tabel dengan nilai signifikansi

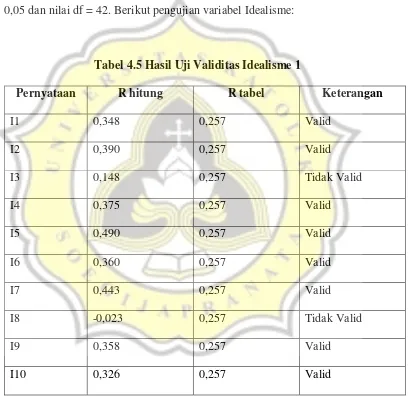

0,05 dan nilai df = 42. Berikut pengujian variabel Idealisme:

Tabel 4.5 Hasil Uji Validitas Idealisme 1

Pernyataan R hitung R tabel Keterangan

I1 0,348 0,257 Valid

I2 0,390 0,257 Valid

I3 0,148 0,257 Tidak Valid

I4 0,375 0,257 Valid

I5 0,490 0,257 Valid

I6 0,360 0,257 Valid

I7 0,443 0,257 Valid

I8 -0,023 0,257 Tidak Valid

I9 0,358 0,257 Valid

I10 0,326 0,257 Valid

Berdasarkann tabel 4.5 tentang hasil uji validitas Idealisme 1, diketahui

bahwa pernyataan I3 dan I8 memiliki r hitung < r tabel, sehingga tidak valid dan

dilakukan pengujian ulang:

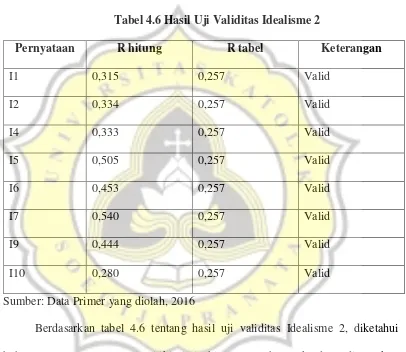

Tabel 4.6 Hasil Uji Validitas Idealisme 2

Pernyataan R hitung R tabel Keterangan

I1 0,315 0,257 Valid

I2 0,334 0,257 Valid

I4 0,333 0,257 Valid

I5 0,505 0,257 Valid

I6 0,453 0,257 Valid

I7 0,540 0,257 Valid

I9 0,444 0,257 Valid

I10 0,280 0,257 Valid

Sumber: Data Primer yang diolah, 2016

Berdasarkan tabel 4.6 tentang hasil uji validitas Idealisme 2, diketahui

bahwa semua pernyataan memiliki nilai r hitung > r tabel maka dapat dinyatakan

bahwa pernyataan variabel independen Idealisme valid. Kemudian pengujian

Tabel 4.7 Hasil Uji Validitas Relativisme 1

Pernyataan R hitung R tabel Keterangan

R1 0,655 0,257 Valid

R2 0,640 0,257 Valid

R3 0,650 0,257 Valid

R4 0,738 0,257 Valid

R5 0,454 0,257 Valid

R6 0,591 0,257 Valid

R7 0,535 0,257 Valid

R8 0,451 0,257 Valid

R9 0,243 0,257 Tidak Valid

R10 0,348 0,257 Valid

Sumber: Data primer yang diolah, 2016

Berdasarkan tabel 4.7 tentang hasil uji validitas Relativisme 1, diketahui

bahwa pernyataan R9 memiliki nilai r hitung < r tabel, maka dinyatakan tidak

valid, sehingga dilakukan pengujian ulang:

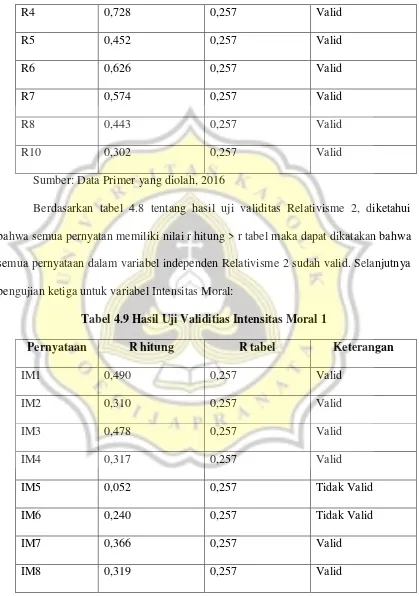

Tabel 4.8 Hasil Uji Validitas Relativisme 2

Pernyataan R hitung R tabel Keterangan

R1 0,650 0,257 Valid

R2 0,672 0,257 Valid

R4 0,728 0,257 Valid

R5 0,452 0,257 Valid

R6 0,626 0,257 Valid

R7 0,574 0,257 Valid

R8 0,443 0,257 Valid

R10 0,302 0,257 Valid

Sumber: Data Primer yang diolah, 2016

Berdasarkan tabel 4.8 tentang hasil uji validitas Relativisme 2, diketahui

bahwa semua pernyatan memiliki nilai r hitung > r tabel maka dapat dikatakan bahwa

semua pernyataan dalam variabel independen Relativisme 2 sudah valid. Selanjutnya

pengujian ketiga untuk variabel Intensitas Moral:

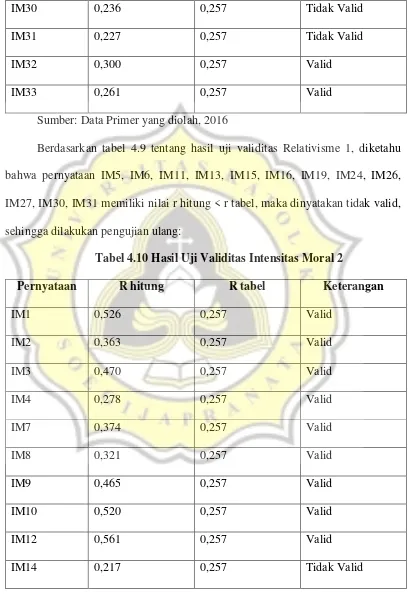

Tabel 4.9 Hasil Uji Validitias Intensitas Moral 1

Pernyataan R hitung R tabel Keterangan

IM1 0,490 0,257 Valid

IM2 0,310 0,257 Valid

IM3 0,478 0,257 Valid

IM4 0,317 0,257 Valid

IM5 0,052 0,257 Tidak Valid

IM6 0,240 0,257 Tidak Valid

IM7 0,366 0,257 Valid

IM9 0,435 0,257 Valid

IM10 0,410 0,257 Valid

IM11 0,143 0,257 Tidak Valid

IM12 0,482 0,257 Valid

IM13 -0,127 0,257 Tidak Valid

IM14 0,341 0,257 Valid

IM15 0,131 0,257 Tidak Valid

IM16 0,222 0,257 Tidak Valid

IM17 0,337 0,257 Valid

IM18 0,508 0,257 Valid

IM19 0,253 0,257 Tidak Valid

IM20 0,337 0,257 Valid

IM21 0,343 0,257 Valid

IM22 0,536 0,257 Valid

IM23 0,324 0,257 Valid

IM24 0,254 0,257 Tidak Valid

IM25 0,433 0,257 Valid

IM26 0,067 0,257 Tidak Valid

IM27 0,204 0,257 Tidak Valid

IM28 0,356 0,257 Valid

IM30 0,236 0,257 Tidak Valid

IM31 0,227 0,257 Tidak Valid

IM32 0,300 0,257 Valid

IM33 0,261 0,257 Valid

Sumber: Data Primer yang diolah, 2016

Berdasarkan tabel 4.9 tentang hasil uji validitas Relativisme 1, diketahu

bahwa pernyataan IM5, IM6, IM11, IM13, IM15, IM16, IM19, IM24, IM26,

IM27, IM30, IM31 memiliki nilai r hitung < r tabel, maka dinyatakan tidak valid,

sehingga dilakukan pengujian ulang:

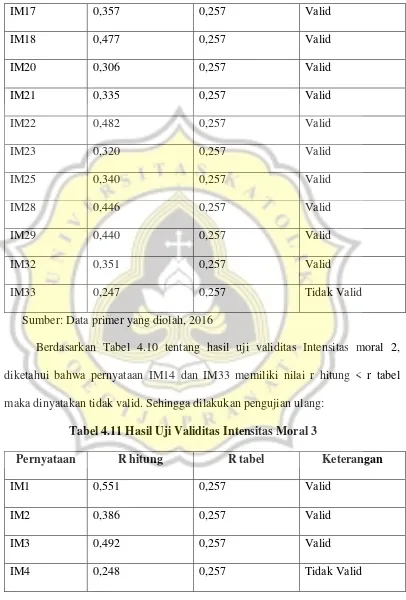

Tabel 4.10 Hasil Uji Validitas Intensitas Moral 2

Pernyataan R hitung R tabel Keterangan

IM1 0,526 0,257 Valid

IM2 0,363 0,257 Valid

IM3 0,470 0,257 Valid

IM4 0,278 0,257 Valid

IM7 0,374 0,257 Valid

IM8 0,321 0,257 Valid

IM9 0,465 0,257 Valid

IM10 0,520 0,257 Valid

IM12 0,561 0,257 Valid

IM17 0,357 0,257 Valid

IM18 0,477 0,257 Valid

IM20 0,306 0,257 Valid

IM21 0,335 0,257 Valid

IM22 0,482 0,257 Valid

IM23 0,320 0,257 Valid

IM25 0,340 0,257 Valid

IM28 0,446 0,257 Valid

IM29 0,440 0,257 Valid

IM32 0,351 0,257 Valid

IM33 0,247 0,257 Tidak Valid

Sumber: Data primer yang diolah, 2016

Berdasarkan Tabel 4.10 tentang hasil uji validitas Intensitas moral 2,

diketahui bahwa pernyataan IM14 dan IM33 memiliki nilai r hitung < r tabel

maka dinyatakan tidak valid. Sehingga dilakukan pengujian ulang:

Tabel 4.11 Hasil Uji Validitas Intensitas Moral 3

Pernyataan R hitung R tabel Keterangan

IM1 0,551 0,257 Valid

IM2 0,386 0,257 Valid

IM3 0,492 0,257 Valid

IM7 0,385 0,257 Valid

IM8 0,309 0,257 Valid

IM9 0,470 0,257 Valid

IM10 0,553 0,257 Valid

IM12 0,559 0,257 Valid

IM17 0,354 0,257 Valid

IM18 0,469 0,257 Valid

IM20 0,265 0,257 Valid

IM21 0,319 0,257 Valid

IM22 0,463 0,257 Valid

IM23 0,346 0,257 Valid

IM25 0,287 0,257 Valid

IM28 0,481 0,257 Valid

IM29 0,447 0,257 Valid

IM32 0,355 0,257 Valid

Sumber: Data primer yang diolah, 2016

Berdasarkan Tabel 4.11 tentang hasil uji validitas Intensitas moral 3,

diketahui bahwa pernyataan IM4 memiliki nilai r hitung < r tabel maka

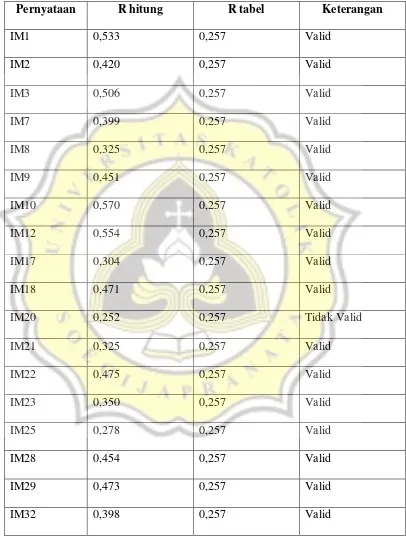

Tabel 4.12 Hasil Uji Validitas Intensitas Moral 4

Pernyataan R hitung R tabel Keterangan

IM1 0,533 0,257 Valid

IM2 0,420 0,257 Valid

IM3 0,506 0,257 Valid

IM7 0,399 0,257 Valid

IM8 0,325 0,257 Valid

IM9 0,451 0,257 Valid

IM10 0,570 0,257 Valid

IM12 0,554 0,257 Valid

IM17 0,304 0,257 Valid

IM18 0,471 0,257 Valid

IM20 0,252 0,257 Tidak Valid

IM21 0,325 0,257 Valid

IM22 0,475 0,257 Valid

IM23 0,350 0,257 Valid

IM25 0,278 0,257 Valid

IM28 0,454 0,257 Valid

IM29 0,473 0,257 Valid

IM32 0,398 0,257 Valid

Berdasarkan Tabel 4.12 tentang hasil uji validitas Intensitas moral 4,

diketahui bahwa pernyataan IM20 memiliki nilai r hitung < r tabel maka

dinyatakan tidak valid. Sehingga dilakukan pengujian ulang:

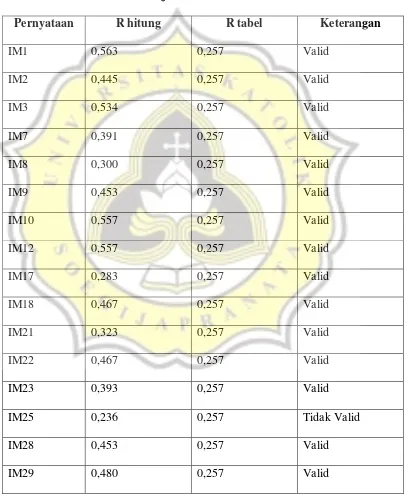

Tabel 4.13 Hasil Uji Validitas Intensitas Moral 5

Pernyataan R hitung R tabel Keterangan

IM1 0,563 0,257 Valid

IM2 0,445 0,257 Valid

IM3 0,534 0,257 Valid

IM7 0,391 0,257 Valid

IM8 0,300 0,257 Valid

IM9 0,453 0,257 Valid

IM10 0,557 0,257 Valid

IM12 0,557 0,257 Valid

IM17 0,283 0,257 Valid

IM18 0,467 0,257 Valid

IM21 0,323 0,257 Valid

IM22 0,467 0,257 Valid

IM23 0,393 0,257 Valid

IM25 0,236 0,257 Tidak Valid

IM28 0,453 0,257 Valid

IM32 0,376 0,257 Valid

Sumber: Data primer yang diolah, 2016

Berdasarkan Tabel 4.13 tentang hasil uji validitas Intensitas moral 5,

diketahui bahwa pernyataan IM25 memiliki nilai r hitung < r tabel maka

dinyatakan tidak valid. Sehingga dilakukan pengujian ulang:

Tabel 4.14 Hasil Uji Validitas Intensitas Moral 6

Pernyataan R hitung R tabel Keterangan

IM1 0,547 0,257 Valid

IM2 0,479 0,257 Valid

IM3 0,534 0,257 Valid

IM7 0,416 0,257 Valid

IM8 0,299 0,257 Valid

IM9 0,461 0,257 Valid

IM10 0,560 0,257 Valid

IM12 0,536 0,257 Valid

IM17 0,279 0,257 Valid

IM18 0,471 0,257 Valid

IM21 0,330 0,257 Valid

IM22 0,418 0,257 Valid

IM23 0,420 0,257 Valid

IM29 0,469 0,257 Valid

IM32 0,341 0,257 Valid

Sumber: Data primer yang diolah, 2016

Berdasarkan Tabel 4.14 tentang hasil uji validitas Intensitas moral 6,

diketahui bahwa semua pernyataan dalam variabel Intensitas Moral memiliki r

hitung > r tabel, sehingga dapat dikatakan variabel independen Intensitas Moral

sudah valid. Selanjutnya pengujian keempat untuk variabel Komitmen

Organisasional:

Tabel 4.15 Hasil Uji Validitas Komitmen Organisasional 1

Pernyataan R hitung R tabel Keterangan

KO1 0,404 0,257 Valid

KO2 -0,078 0,257 Tidak Valid

KO3 0,085 0,257 Tidak Valid

KO4 0,340 0,257 Valid

KO5 0,058 0,257 Tidak Valid

KO6 0,239 0,257 Tidak Valid

KO7 0,451 0,257 Valid

KO8 0,419 0,257 Valid

KO9 0,550 0,257 Valid

KO10 0,394 0,257 Valid

KO12 0,426 0,257 Valid

KO13 0,427 0,257 Valid

KO14 0,463 0,257 Valid

KO15 0,544 0,257 Valid

KO16 0,407 0,257 Valid

KO17 0,041 0,257 Tidak Valid

KO18 0,408 0,257 Valid

KO19 0,058 0,257 Tidak Valid

KO20 0,102 0,257 Tidak Valid

KO21 0,393 0,257 Valid

KO22 0,459 0,257 Valid

KO23 0,330 0,257 Valid

Sumber: Data primer yang diolah, 2016

Berdasarkan Tabel 4.15 tentang hasil uji validitas Komitmen

Organisasional 1, diketahui bahwa pernyataan KO2, KO3, KO5, KO6, KO17,

KO19, dan KO20 memiliki nilai r hitung < r tabel maka dinyatakan tidak valid.

Sehingga dilakukan pengujian ulang:

Tabel 4.16 Hasil Uji Validitas Komitmen Organisasional 2

Pernyataan R hitung R tabel Keterangan

KO1 0,438 0,257 Valid

KO7 0,410 0,257 Valid

KO8 0,259 0,257 Valid

KO9 0,683 0,257 Valid

KO10 0,499 0,257 Valid

KO11 0,629 0,257 Valid

KO12 0,569 0,257 Valid

KO13 0,360 0,257 Valid

KO14 0,543 0,257 Valid

KO15 0,515 0,257 Valid

KO16 0,481 0,257 Valid

KO18 0,494 0,257 Valid

KO21 0,368 0,257 Valid

KO22 0,409 0,257 Valid

KO23 0,405 0,257 Valid

Sumber: Data primer yang diolah, 2016

Berdasarkan Tabel 4.16 tentang hasil uji validitas Komitmen

Organisasional 2, diketahui bahwa semua pernyataan dalam variabel Komitmen

Organisasional memiliki r hitung > r tabel, sehingga dapat dikatakan variabel

independen Komitmen Organisasional sudah valid. Selanjutnya pengujian kelima

Tabel 4.17 Hasil Uji Validitas Komitmen Profesional 1

Pernyataan R hitung R tabel Keterangan

KP1 0,663 0,257 Valid

KP2 0,185 0,257 Tidak Valid

KP3 0,405 0,257 Valid

KP4 0,200 0,257 Tidak Valid

KP5 0,419 0,257 Valid

KP6 0,765 0,257 Valid

KP7 0,695 0,257 Valid

KP8 0,718 0,257 Valid

KP9 -0,485 0,257 Tidak Valid

KP10 0,370 0,257 Valid

KP11 -0,107 0,257 Tidak Valid

KP12 -0,307 0,257 Tidak Valid

KP13 -0,093 0,257 Tidak Valid

KP14 0,759 0,257 Valid

KP15 0,353 0,257 Valid

Sumber: data primer yang diolah, 2016

Berdasarkan Tabel 4.17 tentang hasil uji validitas Komitmen Profesional 1,

nilai r hitung < r tabel maka dinyatakan tidak valid. Sehingga dilakukan pengujian

ulang:

Tabel 4.18 Hasil Uji Validitas Komitmen Profesional 2

Pernyataan R hitung R tabel Keterangan

KP1 0,712 0,257 Valid

KP3 0,431 0,257 Valid

KP5 0,470 0,257 Valid

KP6 0,836 0,257 Valid

KP7 0,830 0,257 Valid

KP8 0,756 0,257 Valid

KP10 0,487 0,257 Valid

KP14 0,505 0,257 Valid

KP15 0,374 0,257 Valid

Sumber: Data primer yang diolah, 2016

Berdasarkan Tabel 4.18 tentang hasil uji validitas Komitmen Profesional

2, diketahui bahwa semua pernyataan dalam variabel Komitmen Profesional

memiliki r hitung > r tabel, sehingga dapat dikatakan variabel independen

Komitmen Profesional sudah valid. Selanjutnya pengujian terakhir yaitu variabel

Tabel 4.19 Hasil Uji Validitas Sensitivitas Etika Auditor 1

Pernyataan R hitung R tabel Keterangan

SE1 0,363 0,257 Valid

SE2 0,460 0,257 Valid

SE3 0,345 0,257 Valid

SE4 0,308 0,257 Valid

SE5 0,016 0,257 Tidak Valid

SE6 0,047 0,257 Tidak Valid

Sumber: Data primer yang diolah, 2016

Berdasarkan Tabel 4.19 tentang hasil uji validitas Sensitivitas Etika

Auditor 1, diketahui bahwa pernyataan SE5 dan SE6 memiliki nilai r hitung < r

tabel maka dinyatakan tidak valid. Sehingga dilakukan pengujian ulang:

Tabel 4.20 Hasil Uji Validitas Sensitivitas Etika Auditor 2

Pernyataan R hitung R tabel Keterangan

SE1 0,295 0,257 Valid

SE2 0,518 0,257 Valid

SE3 0,434 0,257 Valid

SE4 0,314 0,257 Valid

Sumber: data primer yang diolah, 2016

Berdasarkan Tabel 4.20 tentang hasil uji validitas Sensitivitas Etika

maka dapat dinyatakan bahwa variabel dependen Sensitivitas Etika Auditor sudah

valid.

Pengujian berikutnya yaitu uji reliabilitas. Uji ini bertujuan untuk

mengetahui kehandalan jawaban kuesioner. Berikut ini merupakan uji reliabilitas

untuk variabel independen dan variabel dependen:

Tabel 4.21 Hasil Uji Reliabilitas Penelitian

Pernyataan Cronbach’s Alpha Keterangan

Idealisme 0,706 Reliabel

Relativisme 0,845 Reliabel

Intensitas Moral 0,832 Reliabel

Komitmen Organisasional 0,843 Reliabel

Komitmen Profesional 0,868 Reliabel

Sensitivitas Etika Auditor 0,605 Reliabel

Sumber: Data primer yang diolah, 2016

Berdasarkan tabel 4.21 tentang uji reliabilitas penelitian, diketahui bahwa

semua variabel memiliki nilai cronbach’s alpha > 0,600 maka dinyatakan

reliabel.

4.4Statistik Deskriptif

Berikut ini merupakan tabel dan penjelasan tentang statistic deskriptif

Tabel 4.22 Statistik Deskriptif

Rendah Sedang Tinggi

I 8-40 29-40 33.3333 8 - 18.67 18.68 - 29.33 29.34 - 40 Tinggi

Sumber: Data primer yang diolah, 2016

Pada variabel Idealisme memiliki skor rata-rata empiris sebesar 33.3333

dan termasuk dalam kategori Tinggi. Hal ini menunjukkan bahwa responden

dalam penelitian ini mempunyai kemampuan dalam menaati etika moral dan tidak

melanggarnya. Auditor mampu membedakan mana tindakan yang salah atau tidak

sesuai dengan peraturan maupun tindakan benar yang sesuai dengan peraturan

etika tanpa adanya pihak lain yang ikut campur dalam keputusan yang diambil

oleh auditor.

Pada variabel Relativisme, memiliki skor rata-rata empiris sebesar 32.5000

dan termasuk dalam kategori sedang. Hal ini menunjukkan bahwa responden

KAP dalam penelitian ini dilema akan suatu keharusan dalam menolak

aturan-aturan etika yang ada atau lebih memilih untuk bersikap sesuai pandangan

masing-masing responden. sehingga membuat auditor berpikir dua kali untuk

Pada variabel Intensitas Moral, memiliki skor rata-rata empiris sebesar

58.1905 dan termasuk dalam kategori sedang. Hal ini berarti responden auditor

dalam masing-masing KAP kurang memahami dengan faktor-faktor situasional

pada saat terjadi permasalahan etika, sehingga para responden mempunyai

persepsi yang berbeda yang menyebabkan intensi perilaku responden pun

bervariasi.

Pada Variabel Komitmen Organisasional, memiliki skor rata-rata empiris

sebesar 53.90.48 termasuk dalam kategori sedang. Hal ini berarti bahwa

responden auditor dalam masing-masing KAP memiliki rasa keterikatan secara

emosional yang cukup pada KAP dimana ia bekerja, terkadang responden bisa

merasa memiliki KAP namun kadang juga tidak.

Pada variabel Komitmen Profesional, memiliki skor rata-rata empiris

sebesar 33.4286 dan termasuk dalam kategori tinggi. Hal ini berarti bahwa

responden auditor dalam masing-masing KAP sangat baik dalam mengidentifikasi

permasalahan etik dan memiliki tanggung jawab yang besar terhadap profesinya

sebagai auditor meskipun harus mengorbankan kepentingan diri sendiri.

Responden dalam penelitian ini cukup loyal terhadap profesi mereka, sehingga

para responden tersebut berusaha dengan sungguh-sungguh untuk mencapai

keberhasilan.

Pada variabel Sensitivitas Etika Auditor, memiliki skor rata-rata empiris

Uns tandardi

yang sangat baik dalam menghadapi permasalahan etika. Dalam menghadapi

suatu dilemma etika, para responden selalu mementingkan etikanya dalam

menangani permasalahan dilema etika tersebut dan tidak melanggar kode etik

profesi auditor yang berlaku.

4.5 Hasil Pengujian Asumsi Klasik 4.5.1 Hasil Uji Normalitas

Tabel 4.23 Hasil Pengujian Normalitas

Sumber: Data primer yang diolah, 2016

Berdasarkan tabel 4.23 tentang hasil pengujian normalitas, diketahui nilai

Kolmogorov-Smirnov sebesar 0,47 dan Asymp. Sig 0.978 > 0,05, maka dinyatakan

Standardi

KO -.030 .015 -.346 -1.987 .055

KP .024 .029 .162 .818 .419

Tabel 4.24 Hasil Pengujian Heteroskedastisitas

Sumber: Data primer yang diolah, 2016

Berdasarkan tabel 4.24 tentang hasil pengujian heteroskedastisitas,

menunjukkan bahwa semua variabel memiliki nilai sig > 0,05 sehingga data

Tolerance VIF

28.366 6 4.728 3.145 .014b

Res idual

Tabel 4.25 Hasil Pengujian Multikolinearitas

Sumber: Data primer yang diolah, 2016

Berdasarkan tabel 4.25, menunjukkan bahwa nilai tolerance > 0,1 dan

nilai VIF < 10, sehingga dapat dinyatakan bahwa penelitian ini tidak terjadi

multikolinieritas.

4.6Uji Fit Model

Tabel 4.26 Hasil Uji Fit Model

R R Square

Adjusted R Square

Std. Error of the Estimate

1

.592a .350 .239 1.22603

Model Summary

Model

a. Predictors: (Constant), KP, R, P, KO, I, IM

Berdasarkan tabel 4.26 tentang hasil uji fit model, diketahui bahwa nilai

signifikansi F 0,014 < 0,05. Artinya model penelitian fit, yaitu variabel

independen secara simultan berpengaruh terhadap variabel dependen

4.7Uji Koefisien Determinasi

Tabel 4.27 Hasil Uji Koefisien Determinasi

Sumber: Data primer yang diolah, 2016

Berdasarkan pada tabel 4.27 hasil uji koefisien determinasi, diketahu

bahwa nilai adjusted R square sebesar 0,239 yang berarti variabel independen

(idealisme, relativisme, pengalaman, intensitas moral, komitmen organisasional,

komitmen professional) mempengaruhi variabel dependen (sensitivitas etika

auditor) sebesar 23,9%. Menggunakan nilai adjusted R square dikarenakan

variabel independen yang digunakan lebih dari satu untuk model regresi linier

Unstandar

1 (Constant) 10.453 3.568 2.929 .006

I .015 .095 .027 .156 .877 .439 ditolak

R -.059 .047 -.210 -1.270 .213 .106 ditolak

P -.010 .010 -.141 -.958 .345 .345 ditolak

IM .015 .041 .077 .364 .718 .359 ditolak

KO .025 .028 .135 .867 .392 .196 ditolak

KP .184 .055 .592 3.344 .002 .001 diterima

a. Dependent Variable: SE

Sumber: Data primer yang diolah, 2016

4.8.1. Hasil Pengujian Hipotesis 1

Berdasarkan tabel 4.28 tentang analisis regresi, menunjukkan bahwa

variabel idealisme memiliki sig sebesar 0,439 > 0,05 dengan nilai β

sebesar 0,015 artinya variabel Idealisme tidak berpengaruh terhadap

sensitivitas etika auditor, sehingga hipotesis pertama dalam penelitian ini ditolak.

4.8.2. Hasil Pengujian Hipotesis 2

Berdasarkan tabel 4.28 tentang analisis regresi, menunjukkan bahwa

nilai β sebesar -0,059 artinya variabel X2 mempunyai tidak

berpengaruh terhadap sensitivitas etika auditor, sehingga hipotesis kedua dalam penelitian ini ditolak.

4.8.3. Hasil Pengujian Hipotesis 3

Berdasarkan tabel 4.28 tentang analisis regresi, menunjukkan bahwa

variabel X3 (pengalaman) memiliki sig sebesar 0,172 > 0,05 dengan

nilai β sebesar -0,010 artinya variabel X3 tidak berpengaruh terhadap

sensitivitas etika auditor, sehingga hipotesis ketiga dalam penelitian ini ditolak.

4.8.4. Hasil Pengujian Hipotesis 4

Berdasarkan tabel 4.28 tentang analisis regresi, menunjukkan bahwa

variabel X4 (Intensitas Moral) memiliki sig sebesar 0,359 > 0,05

dengan nilai β sebesar 0,015 artinya variabel X4 tidak berpengaruh

terhadap sensitivitas etika auditor, sehingga hipotesis keempat dalam penelitian ini ditolak.

4.8.5. Hasil Pengujian Hipotesis 5

Berdasarkan tabel 4.28 tentang analisis regresi, menunjukkan bahwa

variabel X5 (Komitmen Organisasional) memiliki sig sebesar 0,196>

berpengaruh terhadap sensitivitas etika auditor, sehingga hipotesis kelima dalam penelitian ini ditolak.

4.8.6. Hasil Pengujian Hipotesis 6

Berdasarkan tabel 4.28 tentang analisis regresi, menunjukkan bahwa

variabel X6 (Komitmen Profesional) memiliki sig sebesar 0,01 < 0,05

dengan nilai β sebesar 0,184 artinya variabel X6 mempunyai pengaruh

terhadap sensitivitas etika auditor, sehingga hipotesis keempat dalam penelitian ini diterima

4.9 Pembahasan

4.9.1. Pengaruh Idealisme terhadap Sensitivitas Etika Auditor

Berdasarkan hasil pengujian pengaruh Idealisme terhadap Sensitivitas

Etika Auditor, menunjukkan bahwa variabel Idealisme tidak berpengaruh

terhadap sensitivitas etika auditor, sehingga hipotesis pertama ditolak. Idealisme

dalam penelitian ini adalah kepercayaan individual untuk tetap tidak melanggar

etika moral. Responden auditor mempunyai prinsip bahwa hal yang merugikan

orang lain merupakan tindakan yang tidak etis. Perhatian dan fokus perilaku serta

tindakan responden lebih kepada bagaimana mencapai tujuan dengan

sebaik-baiknya, dengan kurang memperhatikan apakah cara, teknik, ataupun prosedur

tidak melanggar etika (tidak merugikan orang lain), responden cenderung

bersikap apa yang dirasa sudah benar sesuai pendiriannya atau bisa disebut kaku.

Responden senantiasa berpedoman pada aturan atau nilai etika yang berlaku

dengan cenderung berfokus pada akibat dari tindakan yang dilakukan dengan

harapan hasilnya tidak merugikan orang lain dan tidak melanggar etika.

Sederhananya, responden yang idealis cenderung tidak fleksibel atau terlalu kaku

dengan begitu sikap idealis tidak mempengaruhi kemampuan auditor dalam

mengakui adanya masalah etika profesi. Auditor yang mengambil keputusan

dengan tidak ingin merugikan orang lain tahu betul bahwa keputusan yang

diambil sesuai dengan pemikirannya dan merasa keputusan yang diambil sudah

baik meskipun harus dengan prosedur yang tidak sesuai. Penelitian ini

mendukung penelitian yang dilakukan oleh Shaiful Falah (2006) dan Putri (2012)

bahwa Idealisme tidak berpengaruh terhadap Sensitvitas Etika Auditor.

4.9.2. Pengaruh Relativisme Terhadap Sensitivitas Etika Auditor

Berdasarkan hasil pengujian pengaruh Relativisme terhadap Sensitivitas

Etika Auditor tidak berpengaruh terhadap sensitivitas etika auditor. Sehingga

Hipotesis kedua dalam penelitian ini ditolak. Relativisme dalam penelitian adalah

sikap penolakan terhadap nilai moral yang absolut. Ditolaknya hipotesis ini

dikarenakan responden mempunyai anggapan bahwa dengan menolaknya aturan

sendiri. Responden auditor KAP mempunyai pemikiran bahwa ada penyelesaian

permasalahan etika tanpa harus menaati peraturan yang ada. Menolak peraturan

atau nilai moral bukanlah sesuatu yang dianggap tidak peka akan suatu

permasalahan etika. Responden auditor KAP mempunyai pemikiran sendiri untuk

mengambil keputusan sesuai dengan hak yang dimiliki, tanpa harus mengikuti

nilai moral yang berlaku namun, juga tidak merugikan orang lain. Selain itu

relative merupakan pendapat pribadi yang bisa saja beda dengan aturan yang

sudah berlaku, sehingga responden yang relative merasa mempunyai pendapatnya

sendiri dalam mengatasi suatu masalah, terlepas apakah pendapat tersebut benar

atau salah. Oleh karena itu relativisme dianggap tidak mempengaruhi responden

dalam permasalahan etika.

Hasil Penelitian ini tidak mendukung penelitian yang dilakukan oleh

irawati dan Supriyadi (2012).

4.9.3. Pengaruh Pengalaman terhadap Sensitivitas Etika Auditor

Berdasarkan hasil pengujian pengaruh pengalaman terhadap sensitivitas

etika auditor menunjukkan bahwa variabel pengalaman tidak berpengaruh

terhadap sensitivitas etika auditor. Hal ini disebabkan oleh pengambilan

keputusan dalam setiap pelaksanaan tugas termasuk dalam menghadapi

permasalahan etika dilakukan secara bersama-sama atau bersama tim. Dengan

masalah. Dengan pengambilan secara tim, bisa saja ada beberapa auditor yang

hanya ikut-ikut saja atau bertindak selalu menyetujui apapun hasil keputusan tim

tanpa berpikir lebih lanjut apakah keputusan yang diambil oleh tim itu sudah

benar atau ternyata kurang tepat.

Selain itu, pengukuran pengalaman berdasarkan lama bekerja juga tidak

bisa mempengaruhi sensitivitas etika responden dalam menyadari adanya

permasalahan etika, karena auditor dengan lama bekerja yang cukup lama tidak

menjamin lebih peka terhadap suatu masalah, bisa saja malah lebih menganggap

remeh permasalahan yang ada, namun juga tidak menutup kemungkinan bahwa

auditor yang lebih lama bekerja bisa lebih sensitive terhadap suatu permasalahan.

Oleh karena itu pengalaman tidak berpengaruh terhadap sensitivitas etika

responden auditor KAP dalam penelitian ini.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Januarti

(2011) dan Putu Purnama Dewi dkk (2015) bahwa pengalaman tidak berpengaruh

terhadap sensitivitas etika auditor.

4.9.4. Pengaruh Intensitas Moral terhadap Sensitivitas Etika Auditor

Berdasarkan hasil pengujian pengaruh Intensitas Moral terhadap

sensitivitas etika auditor menunjukkan bahwa variabel Intensitas Moral tidak

berpengaruh terhadap sensitivitas etika auditor. Sehingga Hipotesis keempat

dengan faktor situasional yang sedang terjadi. Hal ini berarti bahwa faktor

situasional yang ada dalam suatu permasalahan etika tidak berpengaruh terhadap

sensitivitas etika responden untuk mengambil keputusan. Faktor situasional yang

dimaksud adalah keadaan sekitar yang dapat mendukung responden dalam

mengambil sebuah keputusan. Dengan adanya keadaan sekitar yang kurang baik,

dapat mempengaruhi responden auditor untuk mengambil keputusan yang kurang

sesuai dengan etika, sehingga tidak mempengaruhi sensitifitas etika dalam diri

responden. sebaliknya jika keadaan sekitar yang baik atau mendukung maka

responden akan mengambil keputusan yang baik. Padahal keadaan atau faktor

situasional yang terjadi tidak bisa mendukung penuh apakah keputusan yang

diambil sudah pasti benar atau salah.

Dengan cara pengambilan keputusan berdasarkan melihat keadaan sekitar,

responden kurang terlatih sensitivitasnya dalam menyadari atau kurang peka

bahwa sebenarnya terjadi suatu masalah, sehingga kemampuan moral tidak

mempengaruhi kepekaan dalam menganalisis suatu permasalahan. Dengan begitu,

intensitas moral atau kemampuan keperilakuan responden auditor KAP

dipengaruhi oleh faktor situasional yang lebih mempengaruhi pikiran responden

untuk mengambil sebuah keputusan, sehingga Hal ini menunjukkan bahwa

intensitas moral auditor pada masing-masing KAP tidak mempengaruhi

sensitivitas etika auditor.

4.9.5. Pengaruh Komitmen Organisasional terhadap Sensitivitas Etika Auditor

Berdasarkan hasil pengujian pengaruh Komitmen Organisasional terhadap

Sensitivitas Etika Auditor menunjukkan bahwa variabel Komitmen

Organisasional tidak berpengaruh terhadap sensitivitas etika auditor. Hal ini

berarti sifat komitmen organisasional pada masing-masing auditor tidak

mempengaruhi kemampuannya dalam mengakui masalah etika, ini kemungkinan

disebabkan karena lingkungan organisasi KAP hanya berusaha untuk

menciptakan suatu kondisi yang dapat menghasilkan loyalitas responden untuk

tetap bertahan di KAP tersebut, sehingga tingkat komitmen organisasi tidak

mempengaruhi kemampuan auditor dalam mengakui adanya permasalahan etika.

Selain itu, responden auditor yang bekerja di KAP mempunyai keinginan

untuk bekerja di KAP hanya sebatas untuk mencari pengalaman kerja biasanya

satu tahun, yang nantinya bisa digunakan untuk mencari pekerjaan yang lain,

responden yang mempunyai pemikiran seperti itu biasanya tidak peduli dengan

organisasi dimana ia bekerja, karena hanya mencari pengalaman bekerja saja.

Sehingga, responden tidak ada rasa komitmen dalam pekerjaannya, dengan begitu

komitmen organisasi tidak berpengaruh terhadap sensitivitas etika auditor.

Hasil penelitian ini sama dengan Nurna Aziza dan Andi Agus Salim

4.9.6. Pengaruh Komitmen Profesional terhadap Sensitivitas Etika Auditor

Berdasarkan hasil pengujian pengaruh Komitmen Profesional terhadap

sensitivitas etika auditor menunjukkan bahwa variabel Komitmen Profesional

berpengaruh positif terhadap sensitivitas etika auditor. Artinya komitmen

profesional mampu membantu responden dalam menghadapi suatu permasalahan

etika karena responden yang memiliki komitmen perofesional dapat

menghasilkan kinerja yang baik. Selain, itu responden dalam KAP yang memiliki

komitmen professional mampu menghadapi berbagai tekanan yang dapat muncul

dari dalam diri sendiri maupun tekanan dari pihak luar untuk menjaga nama baik

profesinya yang dijalaninya dimata publik. Dengan begitu akan berdampak pada

sensitivitas etika responden dalam menyadari suatu konflik etika serta

pengambilan keputusan, karena dengan adanya komitmen professional dalam diri

responden auditor KAP dapat membentuk suatu kesadaran dalam

mempertahankan profesinya sebagai auditor di KAP.

Hasil ini sama dengan penelitian yang dilakukan oleh Putri dan Eny

Wahyuningsih (2012) bahwa semakin besar Komitmen Profesional semakin baik