44

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Dalam penelitian ini deskripsi objek penelitian ialah mengkaji tentang pengaruh rasio keuangan terhadap perubahan harga saham. Informasi atau data yang digunakan dalam variabel independen meliputi earning per share, debt to equity ratio dan asset growth. Sedangkan variabel dependen yang digunakan dalam penelitian ini adalah Harga saham = closing price.

Sementara perusahaan yang dijadikan sampel dalam penelitian ini adalah Perusahaan Manufaktur Sektor Infrastruktur, Utilitas dan Transportasi yang listing di Bursa Efek Indonesia selama empat tahun berturut-turut dalam jangka waktu tahun 2011 sampai dengan 2014, Perusahaan yang telah mempublikasikan laporan keuangan per 31 Desember untuk tahun 2011 sampai tahun 2014, Perusahaan Manufaktur Sektor Infrastruktur, Utilitas dan Transportasi yang listing di Bursa Efek Indonesia selama empat tahun berturut-turut dalam jangka waktu tahun 2011 sampai dengan 2014 yang memiliki kelengkapan data dan Perusahaan yang dijadikan sampel adalah Perusahaan yang dibebankan hutang pada periode penelitian. Keterangan proses pengambilan sampel adalah sebagai berikut :

Tabel 4.1

Kriteria pengambilan Sampel

No Kriteria Jumlah

1 Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi yang listing di Bursa Efek Indonesia dalam jangka waktu tahun 2011 sampai dengan 2014

51

2 Perusahaan Sektor infrastruktur, utilitas dan transportasi yang secara tidak konsisten listing di Bursa Efek Indonesia selama empat tahun berturut-turut dalam jangka waktu tahun 2011 sampai dengan 2014.

(13)

3 Perusahaan yang dijadikan sampel tidak memiliki kelengkapan data tentang earning per share, debt to equity ratio dan asset growth.

(8) 4 Perusahaan yang tidak dibebankan hutang pada periode penelitian (3)

Total sampel penelitian 27

Jumlah (n) = 27 perusahaan x 4 periode/tahun = 108

Jadi perusahaan yang memenuhi syarat kriteria penelitian untuk dijadikan sampel tersebut adalah sebanyak 108 dan atas beberapa sampel yang telah digugurkan karena tidak memenuhi kriteria yang telah ditetapkan dan tidak didukung kelengkapan data. Berikut adalah daftar sampel perusahaan yang sudah memenuhi kriteria.

Tabel 4.2

Perusahaan Sampel Penelitian

Kode Nama Perusahaan

LAPD Leyand International Tbk.

PGAS Perusahaan Gas Negara (Persero) Tbk.

RAJA Rukun Raharja Tbk.

JSMR jasa Marga (Persero)

META Nusantara Infrastructure Tbk.

EXCL XL Axiata Tbk.

FREN Snartfren Telecom Tbk.

ISAT Indosat Tbk

TLKM Telekomunikasi Indonesia (Persero) Tbk.

CASS Cardig Aero Services Tbk.

GIAA Garuda Indonesia (Persero) Tbk.

INDX Tanah Laut Tbk.

MBSS Mitrabahtera Segara Sejati Tbk.

MIRA Mitra International Resources Tbk.

PTIS Indo Straits Tbk.

SMDR Sidomulyo Selaras Tbk.

SDMU Samudera Indonesia Tbk.

TMAS Pelayaran Tempuran emas Tbk.

TRAM Trada Maritime Tbk.

WEHA Panorama Transportasi Tbk.

WINS Wintermar Offshore Marine Tbk.

ZBRA Zebra Nusantara Tbk.

INDY Indika Energy Tbk.

SUPR Solusi Tunas Pratama Tbk.

TBIG Tower Bersama Infrastructure Tbk.

TOWR Sarana Menara Nusantara Tbk.

4.2 Metode Analisis Data

4.2.1 Deskriptif Variabel Penelitian

Statistik deskriptif dalam penelitian ini dilakukan untuk mengetahui gambaran nilai dari masing-masing variabel yang dimiliki oleh perusahaan yang menjadi sampel. Adapun hasil dari perhitungan statistik deskriptif adalah sebagai berikut :

Tabel 4.3

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation EARNING PER SHARE 108 -576,21 1860,00 116,5120 311,26491 DEBT TO EQUITY RATIO 108 ,05 20,15 1,7883 2,12281

ASSET GROWTH 108 -,95 1,91 ,2180 ,35780

HARGA SAHAM 108 1,70 4,36 2,9024 ,69696

Berdasarkan hasil output diatas menunjukan bahwa jumlah data (n) ada 108, dari 108 data ini memiliki nilai minimum, maksimum, rata-rata dan standar deviasi sebagai berikut :

a. Dari 108 data diketahui bahwa variabel earning per share memiliki nilai terkecil (Minimum) sebesar -567,21, nilai terbesar (Maksimum)sebesar 1860, dan rata-rata earning per share sebesar 116,5120 dengan standar deviasi sebesar 311,26491.Berdasarkan data diatas nilai standar deviasi lebih besar dari nilai rata-rata, maka hasil dari statistik deskriptif menunjukan bahwa variabel earning per share memiliki data yang homogen.

b. Dari 108 data diketahui bahwa variabel debt to equity ratiomemiliki nilai terkecil (Minimum) sebesar 0,05, nilai terbesar (Maksimum)sebesar 20,15, dan rata-rata debt to equity ratio sebesar 1,7883 dengan standar deviasi sebesar 2,12281. Berdasarkan data diatas nilai standar deviasi lebih besar dari nilai rata-rata, maka hasil dari statistik deskriptif menunjukan bahwa variabel debt to equity ratio memiliki data yang homogen.

c. Dari 108 data diketahui bahwa variabel asset growthmemiliki nilai terkecil (Minimum) sebesar -0,95, nilai terbesar (Maksimum) sebesar 1,91 dan rata-rata asset growth sebesar 0,2180 dengan standar deviasi sebesar 0,35780.Berdasarkan data diatas nilai standar deviasi lebih besar dari nilai rata-rata, maka hasil dari statistik deskriptif menunjukan bahwa variabel asset growth memiliki data yang homogen.

d. Dari 120 data diketahui bahwa variabel harga sahammemiliki nilai terkecil (Minimum) sebesar 1,70 nilai terbesar (Maksimum)sebesar 4,36 dan rata-rata harga saham sebesar 2,9024 dengan standar deviasi sebesar 0,69696.

Berdasarkan data diatas nilai standar deviasi lebih kecil dari nilai rata-rata, maka hasil dari statistik deskriptif menunjukan bahwa variabel harga saham memiliki data yang variatif atau berbeda.

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

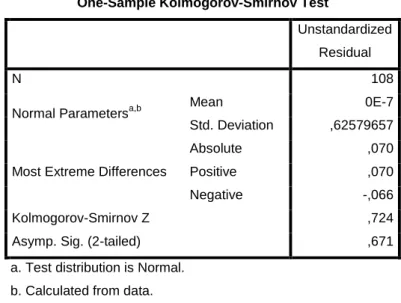

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Uji normalitas juga melihat apakah model regresi yang digunakan sudah baik. Model regresi yang baik memiliki distribusi data yang normal. Dalam penelitian ini dilakukan pengujian non-parametrik Kolmogorov-smirnov.Uji non-parametrik Kolmogorov-Smirnov (K-S) juga dapat dilakukan untuk menguji apakah residual terdistribusi secara normal atau tidak. Tabel uji Kolmogorov-Smirnov (K-S) sebagai berikut :

Tabel 4.4 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 108

Normal Parametersa,b Mean 0E-7

Std. Deviation ,62579657

Most Extreme Differences

Absolute ,070

Positive ,070

Negative -,066

Kolmogorov-Smirnov Z ,724

Asymp. Sig. (2-tailed) ,671

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan hasil diatas dapat diketahui bahwa nilai residual untuk data earning per share, debt to equity ratio,asset growth, dan harga saham, sebesar

0,671yang berarti > 0,05 signifikansi sehingga semua variabel berdistribusi normal. Maka dapat disimpulkan bahwa H0 diterima dan HA ditolak

4.3.2 Uji Multikolonearitas

Uji Multikolonearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel Independen meliputi earning per share (X1), debt to equity ratio(X2), dan asset growth (X3). Uji Multikolonearitas dapat dilihat dari nilai tolerance dan Variance Inflation Factor atau VIF dalam tabel coefficient. Nilai cutt-off yang umum dipakai adalah nilai tolerance > 0,10 atau sama dan nilai VIF < 10, apabila asumsi tersebut terpenuhi maka data terbebas dari multikolonearitas.

Tabel 4.5

Hasil Uji Multikolonearitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error

Beta Tolerance VIF

1

(Constant) 2,771 ,093 29,739 ,000

EARNING PER SHARE ,001 ,000 ,439 4,944 ,000 ,983 1,017

DEBT TO EQUITY

RATIO -,003 ,029 -,008 -,090 ,929 ,985 1,015

ASSET GROWTH ,100 ,172 ,052 ,585 ,560 ,997 1,003

a. Dependent Variable: HARGA SAHAM

Hasil dari pengujian ini dapat diketahui bahwa semua variabel bebas memiliki angka VIF < 10, antara lain untuk :

a. VIF untuk variabel earning per share ( sebesar 1,017. b. VIF untuk variabel debt to equity ratio ( sebesar 1,015.

c. VIF untuk variabel asset growth ( sebesar 1,003.

Sedangkan nilai tolerance dari variabel bebas terbukti tidak ada yang memiliki nilai kurang dari 0,10 (10%), variabel bebas tersebut meliputi

a. Tolerance untuk variabel earning per share ( sebesar 0,983 b. Tolerance untuk variabel debt to equity ratio ( sebesar 0,985 c. Toleranceuntuk variabel asset growth ( sebesar 0,997.

Jadi dapat disimpulkan bahwa semua variabel bebas dalam penelitian ini terlihat tidak ada gangguan multikolinearitas.

4.3.3.3 Uji Heterokedastisitas

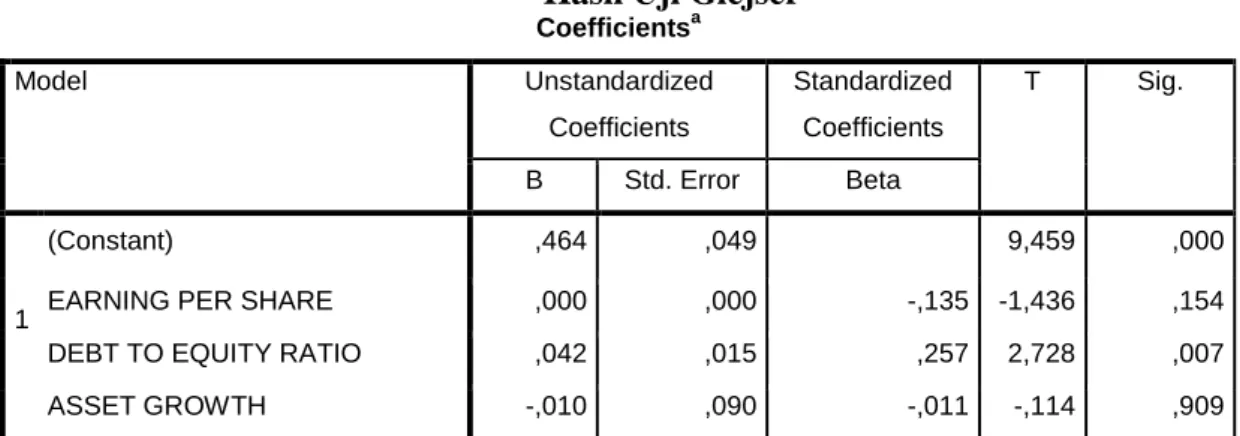

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang tidak terjadi heterokedastisitas.

Tabel 4.6 Hasil Uji Glejser Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) ,464 ,049 9,459 ,000

EARNING PER SHARE ,000 ,000 -,135 -1,436 ,154

DEBT TO EQUITY RATIO ,042 ,015 ,257 2,728 ,007

ASSET GROWTH -,010 ,090 -,011 -,114 ,909

Setelah dilakukan Uji Glejser dan diperoleh hasil output diatas, dapat diketahui bahwa :

a. Variabel earning per share ( memiliki nilai signifikan sebesar 0,154. b. Variabel debt to equity ratio memiliki nilai signifikan sebesar 0,007. c. Variabel asset growth ( memiliki nilai signifikan sebesar 0,909.

Hal ini menunjukan bahwa variabel debt to equity ratio terkena heterokedastisitas karena signifikansinya < 0,05.Oleh karena itu dilakukan penyembuhan heterokedastisitas dengan menggunakan transformasi INVX2 sebagai variabel debt to equity ratio. Berikut adalah hasil output dari transformasi INVX2.

Tabel 4.7

Hasil Uji Transformasi INVX2 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,557 ,045 12,299 ,000

EARNING PER SHARE ,000 ,000 -,158 -1,635 ,105

INVX2 -,016 ,016 -,096 -,989 ,325

ASSET GROWTH -,006 ,092 -,006 -,067 ,947

a. Dependent Variable: ABSRES1

Dari hasil output SPSS diatas diketahui variabel debt to equity ratio yang sebelumnya terkena heterokedastisitas sekarang sudah terbebas dari heterokedastisitas karena nilai signifikan dari variabel debt to equity ratio sebesar 0,325 yang artinya nilai signifikansinya sudah lebih dari 0,05. Maka dapat disimpulkan bahwa variabel dalam penelitian ini yang meliputi earning per share, debt to equity ratio dan asset growth terbebas dari Heterokedastisitas.

4.3.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel sebelumnya. Untuk mengetahui ada tidaknya autokorelasi, dilakukan pengujian dengan uji Durbin Watson, yaitu membandingkan nilai dari hasil dengan regresi dL dan dU dari tabel Durbin Watson. Berikut hasil uji autokorelasi.

Tabel 4.8 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,440a ,194 ,171 ,63476 2,236

a. Predictors: (Constant), ASSET GROWTH, DEBT TO EQUITY RATIO, EARNING PER SHARE

b. Dependent Variable: HARGA SAHAM

Dari hasil olah data, nilai DW diketahui sebesar 2,236.Sedangkan nilai Durbin-Watson berdasarkan tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel (n) = 108, dan jumlah variabel independen 3 (K = 3) diperoleh nilai dL =1,6297 dan dU = 1,7437. Sehingga nilai 4 – dL adalah 4 – 1,6297 = 2,3703 dan nilai 4-dU adalah 4 – 1,7437 = 2,2563.

Tabel 4.9

Durbin Watson Test Bound

Autokorelasi

Positif

Ragu ragu Bebas

Autokorelasi

Ragu – ragu Autokorelasi

negatif

0 dL dU 4-dU 4-dL 4

1,6297 1,7437 2,2563 2,3703

Dari tabel Durbin Watson Test Bound diatas dapat disimpulkan bahwa nilai Dw sebesar 2,324 berada kolom bebas autokorelasi. Artinya data terbebas dari autokorelai.

4.4Analisis Regresi Berganda

Analisis yang digunakan dalam penelitian ini adalah regresi berganda. Regresi ini digunakan untuk mengukur berapa jauh pengaruh earning per share, debt to equity ratio, dan asset growth terhadap harga saham. Berikut adalah hasil regresi yang diolah dengan menggunakan SPSS 20 for Windows :

Tabel 4.10

Hasil Perhitungan Regresi Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 2,771 ,093 29,739 ,000

EARNING PER SHARE ,001 ,000 ,439 4,944 ,000 ,983 1,017

DEBT TO EQUITY

RATIO -,003 ,029 -,008 -,090 ,929 ,985 1,015

ASSET GROWTH ,100 ,172 ,052 ,585 ,560 ,997 1,003

a. Dependent Variable: HARGA SAHAM

Dari hasil output SPSS tersebut dapat dilihat nilai konstanta sebesar 2,771. Untuk melihat besarnya pengaruh variabel independen terhadap variabel dependennya dapat dilihat dari nilai beta Unstandardized Coefficient. Maka dapat disusun persamaan regresi linear berganda sebagai berikut :

Harga saham = 2,771 + 0,001earning per share – 0,003debt to equity ratio + 0,100asset growth + e.

Dari hasil persamaan regresi data panel diatas maka dapat dianalisis sebagai berikut :

1. Nilai konstanta sebesar 2,771 dengan nilai positif, dapat diartikan bahwa earning per share, debt to equity ratio dan asset growth masing-masing tetap atau tidak berubah, maka harga saham bernilai 2,771.

2. Apabila earning per share naik 1% maka nilai harga saham akan naik sebesar 0,001 apabila yang lain dianggap konstan.

3. Apabiladebt to equity ratio naik 1% maka akan menurunkan harga saham sebesar -0,003 apabila yang lain dianggap konstan.

4. Apabila asset growthnaik 1% maka akan menaikan harga saham sebesar 0,100 apabila yang lain dianggap konstan.

4.5 Uji Hipotesis

4.5.1 Uji Hipotesis Secara Simultan (Uji F)

Uji F bertujuan untuk mengetahui apakah semua variabel earning per share (X1), debt to equity ratio(X2), dan asset growth (X3) memiliki pengaruh secara bersama-sama terhadap harga saham (Y). Berikut adalah hasil output dari uji simultan.

Tabel 4.11

Hasil Uji F terhadap Harga Saham ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 10,073 3 3,358 8,333 ,000b

Residual 41,903 104 ,403

Total 51,976 107

a. Dependent Variable: HARGA SAHAM

b. Predictors: (Constant), ASSET GROWTH, DEBT TO EQUITY RATIO, EARNING PER SHARE

Dari hasil perhitungan diatas dapat dilihat bahwa nilai signifikansi sebesar 0,000 dan nilai F hitung sebesar 8,333. Dasar pengambilan keputusan adalah tingkat signifikansi sebesar 5% atau 0,05. Karena nilai signifikansi kurang dari 0,05 maka menunjukan adanya pengaruh earning per share, debt to equity ratio, dan assetgrowth terhadap harga saham.

4.5.2 Uji Secara Parsial (Uji t)

Uji t bertujuan untuk mengetahui seberapa besarnya pengaruh variabel earning per share(X1), debt to equity ratio (X2), dan asset growth(X3) terhadap harga saham (Y). Berikut adalah hasil output dari uji parsial.

Tabel 4.12

Hasil Uji t terhadap Harga Saham Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 2,771 ,093 29,739 ,000

EARNING PER SHARE ,001 ,000 ,439 4,944 ,000 ,983 1,017

DEBT TO EQUITY

RATIO -,003 ,029 -,008 -,090 ,929 ,985 1,015

ASSET GROWTH ,100 ,172 ,052 ,585 ,560 ,997 1,003

a. Dependent Variable: HARGA SAHAM

Berdasarkan hasil Uji t diketahui bahwa variabel Dari hasil output menunjukan bahwa

a. Variabel earning per share memiliki nilai signifikansi 0,000< 0,05, maka dapat disimpulkan bahwaH1 diterima yang berarti hipotesis dalam penelitian

ini menyatakan bahwa earning per sharesecara parsial berpengaruh signifikan terhadap harga saham.

b. Variabel debt to equity ratio memiliki nilai signifikansi 0,929> 0,05, maka dapat disimpulkan bahwa H2ditolak yang berarti hipotesis dalam penelitian ini menyatakan bahwa debt to equity ratiosecara parsial tidak berpengaruh signifikan terhadap harga saham.

c. Variabel asset growth memiliki nilai signifikansi 0,560 > 0,05, maka dapat disimpulkan bahwa H3 ditolak yang berarti hipotesis dalam penelitian ini menyatakan bahwa asset growthsecara parsial tidak berpengaruh signifikan terhadap harga saham.

4.5.3 Koefisien Determinasi (R²)

Pada penelitian ini, analisis koefisien determinasi bertujuan untuk menguji apakah ada hubungan antara variabel bebas yaitu earning per share, debt to equity ratio, dan asset growth terhadap variabel terikat yaitu harga saham (Y). Hasil uji koefisien determinasi dari pengolahan SPSS diperoleh output sebagai berikut :

Tabel 4.13

Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,440a ,194 ,171 ,63476 2,236

a. Predictors: (Constant), ASSET GROWTH, DEBT TO EQUITY RATIO, EARNING PER SHARE

b. Dependent Variable: HARGA SAHAM

Dari hasil output SPSS diatas besarnya nilai adjusted R² sebesar 0,171 yang berarti variabilitas variabel dependen atau dalam penelitian ini adalah harga saham

yang dapat dijelaskan oleh variabilitas variabel independen meliputi earning per share, debt to equity ratio, dan asset growth sebesar 17,1%. Sedangkan sisanya 82,9% dijelaskan oleh variabel lainnya yang tidak dimasukan dalam model regresi.

4.6 Pembahasan

Pada penelitian ini diajukan tiga hipotesis, berikut disajikan pembahasan dari hasil penelitian mengenai ketiga variabel earning per share, debt to equity ratio, dan asset growth :

4.6.1 Pengaruh Earning Per Share terhadap Harga Saham

Penelitian ini menunjukan bahwa earning per share merupakan salah satu sinyal yang memberikan informasi kepada investor maupun calon investor yang menyatakan bahwa perusahaan tersebut lebih baik dari perusahaan lain. Artinya dalam penelitian ini teori sinyal dapat digunakan pada variabel earnining per share, karena naik turunnya earning per share berpengaruh pada minat investor dalam menanamkan sahamnya. Penting bagi para investor dalam mengambil keputusan investasi, karena laba yang diukur dengan menggunakan earning per share menjadi informasi yang penting bagi investor. Laba perusahaan mencerminkan kemampuan perusahaan dalam mengembangkan usahanya di masa sekarang dan akan datang. Makin tinggi nilai earning per share tentu saja akan berdampak baik pada para pemegang saham karena makin besar pula laba yang akan diterima para pemegang saham. Hal ini akan berdampak pada calon investor yang akan menyebabkan para calon investor akan memustukan untuk berinvestasi di perusahaan sektor infrastruktur, utilitas, dan transportasi.

Hal ini dapat ditunjukan dengan data penelitian dalam uji statistik deskriptif, diketahui nilai rata-rata dari variabel earning per share dan variabel harga saham diatas rata-rata hal ini menunjukan bahwa, apabila earning per share naik maka harga saham akan naik, nilai dari variabel earning per share sebesar 102,1968 dan nilai rata-rata dari variabel harga saham sebesar 2,8232.

Dapat dicontohkan, pada tahun 2011 diketahui bahwa perusahaan yang memiliki nilaiearning per share dan nilai harga saham diatas rata-rata adalah Perusahaan Gas Negara (Persero) Tbk yang memiliki earning per share sebesar 254 dan harga saham sebesar 3175, pada tahun 2012 diketahui Jasa Marga (Persero) yang memiliki earning per share diatas ratasebesar 226 dan harga saham diatas rata-ratasebesar 5450, pada tahun 2013 tercatat perusahaan XL Axiata Tbk memiliki earning per share diatas rata-ratasebesar 124 dan harga saham diatas rata-rata sebesar 5200 dan pada tahun 2014 yang memiliki nilai earning per share dan harga saham diatas rata-rata adalah perusahaan Pelayaran Tempuran Emas Tbk yang memiliki nilai earning per share sebesar 178,121 dan harga saham sebesar 2215.

Sedangkan yang memiliki nilai earning per share dan harga saham dibawah rata-rata adalah perusahaan Rukun Raharja Tbk pada tahun 2011 yang memiliki earning per share sebesar 41 dan harga saham sebesar 620. Pada tahun 2012 yang memiliki earning per share dan harga saham dibawah rata-rata adalah perusahaan Cardig Aero Services Tbk memiliki earning per share sebesar 90 dan harga saham sebesar 730, Pada tahun 2013 yang memiliki earning per share dan harga saham dibawah rata-rata adalah perusahaan Samudera Indonesia Tbk memiliki earning per share sebesar 25 dan harga saham sebesar 330, dan pada tahun Pada tahun 2014 yang

memiliki earning per share dan harga saham dibawah rata-rata adalah perusahaan Panorama Transportasi Tbk yang memiliki earning per share sebesar 40 dan harga saham sebesar 225.

Apabila diperhatikan dari contoh yang diuraikan diatas, nilai earning per share yang tinggi berarti diikuti nilai harga saham yang tinggi, sebaliknya nilai earning per share yang rendah diikuti dengan harga saham yang rendah pula. Hasil dari penelitian ini menunjukan bahwa earning per share direspon oleh para investor, pada saat earning per share naik maka harga saham akan naik pula, begitu juga sebaliknya, apabila earning per share turun maka harga saham akan turun. Dapat disimpulkan bahwa earning per share berpengaruh terhadap harga saham. Hal ini sejalan dengan penelitian milik Asri (2011), Rahmi et al (2013), Octavia (2011), serta Pratama dan Teguh (2014) yang menyatakan bahwa earning per sharesecara signifikan berpengaruh terhadap perubahan harga saham.

4.6.2 Pengaruh Debt To Equity Ratio terhadap Harga Saham

Penelitian ini menunjukan bahwa debt to equity ratio tidak berpengaruh signifikan terhadap harga saham, artinya dalam peneitian ini teori sinyal tidak dapat digunakan karena debt to equity ratio tidak memberikan sinyal bagi para investor dalam menentukan dimana harus menanamkan sahamnya yang nantinya akan mempengaruhi harga saham. Bagi perusahaan semakin tinggi debt to equity ratio maka akan semakin baik karena tingkat hutang lebih besar daripada modal yang artinya perusahaan dipercaya oleh para kreditor atau dapat dikatakan perusahaan tersebut dalam kondisi baik.

Ternyata hal ini tidak sejalan dengan hasil penelitian ini bahwa tinggi rendahnya debt to equity ratio tidak direspon oleh para investor, karena mungkin investor melihat dari seberapa besar perusahaan tersebut dapat memanfaatkan hutangnya untuk biaya operasional perusahaan, investor mengkhawatirkan terlalu banyaknya hutang di suatu perusahaan akan memberikan dampak buruk bagi keuntungan yang dihasilkan. Artinya, keuntungan yang didapat perusahaan tidak dapat dinikmati oleh para investor.

Hasil dari penelitian ini menunjukan bahwa debt to equity ratio tidak direspon oleh para investor, karena pada saat debt to equity ratio naik atau turun tidak berpengaruh pada minat investor untuk menanamkan saham yang nantinya akan mempengaruhi harga saham. Hal ini sejalan dengan penelitian milik Octavia (2010), Asri (2011), Raharjo dan Dul (2013), yang menyatakan bahwa nilai debt to equity ratio tidak berpengaruh signifikan terhadap perubahan harga saham.

4.6.3 Pengaruh Asset Growth terhadap Harga Saham

Penelitian ini menunjukan bahwa asset growth tidak berpengaruh signifikan terhadap harga saham, artinya dalam penelitian ini teori sinyal tidak dapat digunakan karena asset growth tidak memberikan sinyal bagi para investor dalam menentukan dimana harus menanamkan sahamnya yang nantinya akan mempengaruhi harga saham. Assetmerupakan aktiva yang digunakan dalam aktivitas operasional perusahaan. Semakin besar asset yang dimiliki perusahaan maka diharapkan semakin besar pula hasil operasi yang dihasilkan perusahaan. Oleh karena itu keuntungan yang diperoleh perusahaan akan semakin besar, dengan cara membandingan asset tahun ini dengan asset tahun lalu maka akan ditemukan tingkat pertumbuhan aset

(asset growth) perusahaan tersebut. Penurunan tingkat asset growth akan berdampak pada kelanjutan perusahaan – perusahaan dalam mengelola perusahaannya, hal iniakan membawa kecemasan bagi para pemegang saham, karena hal ini berkaitan dengan aset – aset yang dimiliki perusahaan yang membuat perusahaan tetap beroperasi dan memperoleh keuntungan, yang akan dinikmati oleh para investor (Santoso, 2003).

Hal ini tidak sejalan dengan hasil penelitian ini, artinya para investor maupun calon investor tidak merespon pertumbuhan asset tahun ini dibandingkan dengan pertumbuhan asset tahun sebelumnya sebagai sinyal dalam membeli maupun menjual sahamnya. Kinerja keuangan perusahaan tidak hanya diukur berdasarkan dengan pertumbuhan asset (asset growth) saja, karena sebuah perusahaan yang memiliki asset besar akan tetapi perusahaan tersebut tidak mampu untuk mempergunakan assetnya dengan baik, misal kemampuan perusahaan untuk melunasi hutang dan tingkat penjualan pada perusahaan yang rendah, dapat dikatakan bahwa perusahaan tersebut kinerjanya belum tentu baik.

Hasil dari penelitian ini menunjukan bahwa asset growth tidak direspon oleh para investor, pada saat asset growth naik atau turun tidak berpengaruh pada minat investor untuk menanamkan saham yang nantinya akan mempengaruhi harga saham. Hal ini sejalan dengan penelitian milik Santoso (2003) yang menyatakan bahwa asset growth secara tidak berpengaruh signifikan terhadap harga saham.