BAB I PENDAHULUAN

A. Latar Belakang

Bank sebagai lembaga keuangan yang memiliki peran yang sangat penting dalam pembangunan bangsa. Dalam kegiatannya bank melakukan penghimpunan dana dari masyarakat atau dana dari pihak ketiga dalam bentuk simpanan. Selain itu bank melakukan kegiatan penyaluran dana dari pihak ketiga kepada masyarakat yang membutuhkan dana, baik itu untuk kegiatan konsumsi maupun untuk kegiatan produksi (Frianto Pandia, dkk, 2005: 186).

Bank syariah lahir sebagai salah satu solusi sistem terhadap persoalan pertentangan antara bunga bank dan riba. Bank syariah merupakan bank yang beroperasi dengan tidak mengandalkan bunga. Bank syariah adalah lembaga keuangan perbankan yang operasional dan produk-produknya dikembangkan berlandaskan pada Al qur’an dan hadis Nabi saw. Dengan demikian kerinduan umat Islam Indonesia yang ingin melepaskan diri dari persoalan riba telah terjawab sudah dengan lahirnya bank syariah.

Perkembangan bank syariah di Indonesia sangat menggembirakan. Perkembangan bank syariah di Indonesia dipandang penting (Martono, 2002 : 95) untuk :

1. Memenuhi kebutuhan masyarakat yang menghendaki layanan jasa perbankan yang dianggap sesuai dengan prinsip syariah.

2. Meningkatkan mobilisasi dana masyarakat yang belum terserap sistem perbankan yang ada.

3. Meningkatkan ketahanan sistem perbankan nasional.

4. Menyediakan sarana bagi investor internasional untuk melaksanakan pembiayaan dan transaksi keuangan yang sesuai dengan prinsip syariah.

amanat bagi pembentukan kelompok kerja pendirian bank Islam di Indonesia. Kelompok kerja dimaksud disebut Tim Perbankan MUI dengan diberi tugas untuk melakukan pendekatan dan konsultasi dengan semua pihak yang terkait.

Sebagai hasil kerja Tim Perbankan MUI tersebut adalah dengan berdirinya PT BMI. Bank Muamalat merupakan bank syariah pertama di Indonesia yang menggunakan konsep perbankan secara syariah. Bank Muamalat didirikan berdasarkan Akta Pendirian No. 1 tanggal 1 November 1991 Masehi/24 Rabiul Awal 1412 Hijriah. Berdasarkan Surat Menteri Keuangan Republik Indonesia No.340/KMK 313/ 1992 tanggal 24 April 1992 Bank Muamalat telah memperoleh izin beroperasi sebagai bank umum.

Bank Muamalat memberikan jasa-jasa perbankan dengan sistem bagi hasil berdasarkan prinsip syariah Islam, dan sebagai suatu bank yang beroperasi berdasarkan prinsip-prinsip agama Islam. Bank Muamalat selain menerapkan prinsip-prinsip kehati-hatian (prudential banking), juga mengacu pada sistem syariah. Pada sistem ini digunakan pola bagi hasil, sehingga resiko negative spread atau biaya dana yang lebih besar dari pendapatan dana jauh lebih kecil dibandingkan bank yang beroperasi secara konvensional.

Bank Muamalat mempunyai misi untuk menjadi panutan dibidang pembiayaan secara syariah dengan menekankan pada semangat kewirausahaan, manajemen yang prima, dan berorientasi pada investasi yang inovatif untuk memaksimalkan nilai bagi kepentingan pemegang saham dan

peningkatan kualitas kehidupan sosial dan ekonomi masyarakat serta menjadi fasilitator masyarakat yang ingin melepaskan diri dari sistem bunga (riba).

Prestasi yang telah dicapai Bank Muamalat selama melalui periode krisis sejak tahun 1997 menunjukkan bahwa Bank Muamalat memiliki kemampuan yang baik dalam pengelolaan aktiva dan kewajibannya. Hal ini dapat dimungkinkan karena didukung oleh kebijakan Bank Muamalat dalam mengembangkan usaha.

Dengan pengalaman semasa krisis dan tekad yang selalu konsisten dalam menerapkan prinsip kehati-hatian dan didukung nasabah yang loyal, Bank Muamalat yakin akan dapat terus meningkatkan kinerjanya melalui pengembangan jaringan usaha yang terarah. Perkembangan minat dan kesadaran masyarakat atas layanan jasa keuangan syariah, merupakan peluang tersendiri bagi Bank Muamalat untuk memperluas jangkauan pemasaran produk-produk keuangan yang ditawarkan.

Pelayanan jasa simpanan tabungan yang diselenggarakan adalah bentuk simpanan tabungan yang terikat dan tidak terikat atas jangka waktu dan syarat-syarat tertentu dalam penyertaan dan penarikannya. Berkaitan dengan itu, jenis simpanan tabungan yang dapat dikumpulkan oleh Bank Muamalat adalah sangat beragam sesuai dengan kebutuhan dan kemudahan yang dimiliki simpanan tabungan tersebut.

shar-e, karena shar-e mudah diperolehnya, mudah dalam penyetorannya, serta

mudah dalam penggunaan dananya di bandingkan dengan produk yang lain. Dari pembahasan di atas, maka penulis tertarik untuk mengadakan penelitian pada Bank Muamalat Indonesia cabang Solo, untuk dijadikan sebagai tema dari Tugas Akhir. Yang kemudian, penulis mengambil judul “Tingkat Perkembangan Produk Tabungan Shar-e Periode Januari-Desember 2008 di Bank Muamalat Indonesia cabang Solo”.

B. Rumusan Masalah

Pokok permasalahan dalam penelitian ini adalah sebagai berikut : 1. Bagaimana strategi pemasaran produk tabungan shar-e pada BMI Cabang

Solo?

2. Bagaimana tingkat perkembangan dalam pemasaran produk tabungan shar-e periode Januari-Desember 2008 di BMI Cabang Solo?

3. Mengapa nasabah lebih memilih produk tabungan shar-e daripada produk tabungan lain di BMI Cabang Solo?

C. Tujuan dan Kegunaan 1. Tujuan

Adapun tujuan yang hendak dicapai dalam penulisan tugas akhir ini, adalah :

b. Untuk mengetahui tingkat perkembangan produk tabungan shar-e periode Januari-Desember 2008 di BMI Cabang Solo.

c. Untuk mengetahui alasan nasabah lebih memilih produk tabungan shar-e dari pada produk tabungan lain di BMI Cabang Solo.

2. Kegunaan a. Bagi Penulis

1) Untuk mengetahui sejauh mana ilmu yang diperoleh dibangku perkuliahan dan mempraktikan semua yang diberikan.

2) Untuk menerapkan teori dengan melakukan praktik secara langsung di dunia usaha secara nyata.

b. Bagi STAIN

1) Sebagai tambahan referensi untuk mahasiswa setelah penulis melakukan pengamatan.

2) Meningkatkan kerjasama antara lembaga STAIN dengan BMI yang bersangkutan yang menjadi objek penelitian.

c. Bagi Bank Muamalat Indonesia cabang Solo

- Sebagai bahan masukan bagi BMI cabang Solo untuk meningkatkan kinerjanya.

d. Bagi Masyarakat

D. Sistematika Penulisan

Bab I Pendahuluan, terdiri dari: latar belakang masalah, perumusan masalah, tujuan dan kegunaan, serta sistematika penulisan.

Bab II Landasan Teori, terdiri dari: telaah pustaka dan kerangka teoritik, yang menguraikan tentang menabung, pengertian tabungan, akad atau bentuk simpanan tabungan serta jenis produk penghimpunan dana.

Bab III Landasan Obyek Magang, terdiri dari: gambaran umum obyek magang yang meliputi gambaran umum, sejarah pendirian, struktur organisasi dan tanggung jawab pengurus, serta produk-produk.

Bab IV Analisis, menguraikan hasil analisisnya terhadap perumusan masalah, dengan dasar landasan teori dan informasi yang diperoleh dari obyek penelitian serta data diskriptif.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Masalah-masalah mengenai tingkat perkembangan nasabah sudah seringkali dikaji. Salah satunya oleh Umi Barokah dalam tugas akhirnya yang berjudul “Perkembangan Jumlah Simpanan/Tabungan SIRELA di BMT Sinergi Hira Tanon Kabupaten Sragen”. Dalam laporan tugas akhirnya, Umi Barokah menarik kesimpulan bahwa perkembangan jumlah tabungan setiap bulan di BMT Sinergi Hira Talon mengalami pasang surut. Dengan hal tersebut diharapkan pihak BMT selalu memberikan himbauan dan ajakan kepada nasabah untuk melakukan penyimpanan dana kepada lembaganya, terutama bagian pemasaran harus memiliki strategi pemasaran yang baik untuk menarik nasabah baru.

Dalam suatu organisasi atau badan usaha, produk penghimpunan dana (simpanan) dan penyaluran dana (pembiayaan) sangat berperan. Kebutuhan dana untuk kegiatan utama bank diperoleh dalam berbagai simpanan sedangkan jika kebutuhan dana digunakan untuk investasi baru atau perluasan usaha maka diperoleh dari modal sendiri. (Kasmir, 2000 :46)

Dalam bukunya yang berjudul Mengenal Aspek-Aspek Operasi Bank Umum, Julius menguraikan bahwa simpanan atau deposit merupakan sumber dana utama perusahaan perbankan umum. Besarnya jumlah dana jenis ini yang dibukukan sebagai utang menjadikan bank sebagai perusahaan yang mempunyai leverage (perbandingan utang terhadap modal sendiri) tinggi terutama apabila dibandingkan dengan perusahaan lain. Masing-masing jenis simpanan, seperti giro, tabungan dan deposito merupakan instrument tradisional yang biasanya selalu ditawarkan oleh setiap pihak bank. Instrument tradisional tersebut merupakan bentuk instrument dasar untuk menarik dana dari masyarakat.

B. Kerangka Teoritik

Dalam kerangka teoritk ini penulis akan menguraikan tentang menabung, tabungan, akad atau bentuk simpanan serta jenis produk penghimpunan dana.

1. Menabung

masa yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan. Dengan menabung maka seseorang akan belajar hidup hemat atau ekonomis. Bahkan dengan hidup hemat dapat menjadi kiat untuk mengantisipasi kekurangan yang dialami oleh seseorang pada suatu waktu. Hal yang diperhatikan adalah bahwa sikap hemat tidak harus kikir dan bakhil.

Dalam Al Qur’an terdapat ayat-ayat yang secara langsung telah memerintahkan kaum Muslimin untuk mempersiapkan hari esok secara lebih baik, yaitu :

a) Al-Qur’an :

“Dan, hendaklah takut kepada Allah orang-orang yang

seandainya meninggalkan dibelakang mereka anak-anak yang

lemah, hendaklah mereka bertakwa kepada Allah dan hendaklah

mereka mengucapkan perkataan yang benar (An Nisaa : 9).

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah

diperbuatnya untuk hari esok (akhirat), dan bertakwalah kepada

Allah, sesungguhnya Allah Maha Mengetahui terhadap apa yang

kamu kerjakan.” (Al Hasyr : 18).

b) Al-Hadits

Dalam hadits Nabi SAW berkata bahwa berlaku hemat (ekonomis) adalah hal yang diperlukan untuk menjaga kehidupan. “Berlaku hemat adalah setengah dari penghdupan” (HR. Baihaqi).

Nabi SAW bahkan mengajarkan sikap hemat ini sebagai kiat untuk mengantisipasi kekurangan yang dialami seseorang pada suatu waktu. Sabda nabi :

“Tidak ada kekurangan bagi orang yang berlaku hemat” (HR.Ahmad).

Hal yang perlu diperhatikan adalah bahwa bersikap hemat tidak berarti harus kikir dan bakhil. Hemat berarti membeli untuk keperluan tertentu, secukupnya dan tidak berlebihan. Ia tidak akan membeli atau mengeluarkan uang kepada hal-hal yang tidak perlu.

2. Tabungan

Tabungan dapat didefinisikan sebagai simpanan pihak ketiga yang penarikannya hanya dapat dilakukan berdasarkan syarat-syarat tertentu yang telah disepakati bersama antara nasabah dengan pihak bank. Beberapa definisi tabungan menurut para ahli, adalah sebagai berikut. Pengertian tabungan (Julius, 1996 : 108) adalah Simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang

dipersamakan dengan itu.

bank dan penarikannya menggunakan syarat-syarat tertentu, dengan

setoran pertama sekurang-kurangnya Rp 10.000,-. Saat ini Indonesia

kita kenal berbagai macam jenis tabungan yang ditawarkan oleh berbagai bank umum. Setiap jenis tabungan mempunyai karakterstik dan syarat-syarat yang berbeda satu dengan yang lain. Bentuk rekening tabungan terdiri dari rekening perorangan, rekening tunggal dan rekening atas nama badan usaha.

Pengertian tabungan menurut Undang-Undang Perbankan No.10 tahun 1998 adalah Simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan

itu (Kasmir, 2004 : 57). Dari pengertian diatas, dapat disimpulkan bahwa tabungan merupakan simpanan masyarakat yang penarikannya dapat dilakukan sewaktu-waktu dengan syarat-syarat yang telah ditentukan oleh bank.

Secara garis besar, pengembangan produk bank syariah dikelompokkan menjadi 3 ( Muhammad, 2002 : 86), yaitu :

1) Produk penghimpunan dana (simpanan). 2) Produk penyaluran dana (pembiayaan). 3) Produk jasa.

Dalam hal ini hanya akan dijelaskan mengenai produk penghimpunan dana (simpanan) saja. Pelayanan jasa simpanan tabungan berupa simpanan tabungan yang diselenggarakan adalah bentuk simpanan tabungan yang terkait dan tidak terikat atas jangka waktu dan syarat-syarat tertentu dalam penyertaan dan penarikannya. Berkaitan dengan itu, jenis simpanan tabungan yang dapat dikumpulkan oleh Bank Muamalat adalah sangat beragam sesuai dengan kebutuhan dan kemudahan yang dimiliki simpanan tabungan tersebut.

3. Akad atau Bentuk Simpanan Tabungan

Adapun akad yang mendasari berlakunya simpanan tabungan di bank syariah adalah Akad Wadi’ah dan Mudharabah.

a) Wadi’ah

Akad wadi’ah ada dua :

1) Wadi’ah amanah, yakni harta yang dititipkan oleh shihabul mal (nasabah) tidak dapat dimanfaatkan oleh mudharib

(bank).

2) Wadi’ah yad dhamanah, yakni pihak yang dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut.

Prinsip wadi’ah yang biasa diterapkan dalam bank syariah adalah wadiah yad dhamanah, dan biasanya diterapkan pada produk giro.

b) Mudharabah

Mudharabah adalah akad dimana salah satu bertindak sebagai shihabul mal (pemilik modal) dan mudharib (bank). Dimana dana tersebut digunakan untuk melakukan pembiayaan mudharabah atau ijarah. Hasil usaha ini akan dibagihasilkan berdasarkan nisbah yang telah disepakati.

4. Jenis Produk Penghimpunan Dana di Bank Syariah

a) Giro

Pada umumnya, bank syariah menggunakan akad al wadiah pada rekening giro. Nasabah yang membuka rekening giro berarti menggunakan akad wadiah (titipan). Karena sifatnya titipan yang bisa diambil sewaktu-waktu sehingga secara asasi bank tidak bisa menggunakannya, pada prinsipnya giro berdasarkan ini tidak mendapatkan keuntungan.

b) Tabungan

Bank syariah menerapkan dua akad dalam tabungan, yaitu wadiah dan mudharabah. Tabungan yang menerapkan akad wadiah mengikuti prinsip-prinsip wadiah yad adh-dhamanah, artinya tabungan ini tidak mendapatkan keuntungan dari bank karena bersifat titipan. Akan tetapi, bank tidak dilarang jika ingin memberikan bonus. Sedangkan tabungan yang menerapkan akad mudharabah mengikuti prinsip-prinsip mudharabah, artinya keuntungan dari dana yang digunakan harus dibagi antara shihabul maal (nasabah) dengan mudharib (bank). Dengan tenggang waktu antara dana yang diberikan dan pembagian keuntungan, karena untuk melakukan investasi dengan memutarkan dana itu diperlukan waktu yang cukup.

c) Deposito

shihabul maal dan bank selaku mudharib. Terdapat 2 jenis produk deposito di Bank Muamalat, yakni deposito mudharabah merupakan jenis investasi dalam bentuk rupiah atau USD dengan jangka waktu 1, 3, 6 dan 12 bulan yang halal, murni syari’ah. Dan deposito Fulinves Adalah jenis investasi pihak ketiga di bank Muamalat dalam mata uang rupiah dengan jangka waktu 6 dan 12 bulan, yang diperuntukkan bagi nasabah perorangan untuk dikelola secara syariah dan memperoleh bagi hasil. Dan dilengkapi dengan fasilitas asuransi jiwa.

Sepintas, secara fisik menabung di bank syariah dengan yang berlaku di bank konvensional hampir tidak ada perbedaan. Akan tetapi, jika diamati secara mendalam terdapat perbedaan besar antara keduanya, yang meliputi :

1) Akad

2) Imbalan yang diberikan

Bank syariah menggunakan pendekatan profit sharing, artinya dana yang diterima bank disalurkan kepada pembiayaan. Keuntungan yang didapatkan dari pembiayaan tersebut dibagi dua, untuk bank dan nasabah berdasarkan perjanjian pembagian keuangan di muka. Sedangkan bank konvensional menggunakan konsep biaya (cost concept) untuk menghitung keuntungannya. Artinya, bunga yang dijanjikan dimuka kepada nasabah penabung merupakan ongkos yang harus dibayar oleh bank. 3) Sasaran kredit atau pembiayaan

BAB III

LAPORAN OBYEK MAGANG

A. Gambaran Umum

PT Bank Muamalat Indonesia tbk didirikan pada 24 Rabiul Tsani 1412 Hijriyah/1 November 1991, yang diprakarsai oleh beberapa tokoh Majelis Ulama Indonesia (MUI) dan beberapa cendikiawan muslim yang kemudian tergabung dalam Ikatan Cendikiawan Muslim se-Indonesia (ICMI) serta pemerintah. Bank Muamalat mulai beroperasi 27 Syawal 1412 hijriyah/1 Mei 1992 dengan dukungan tokoh-tokoh dan pemimpin muslim terkemuka serta beberapa pengusaha muslim.

Pada 27 Oktober 1994 hanya 2 tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat bank Devisa. Prestasi ini semakin memperkokoh posisinya sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa dan produk yang terus dikembangkan.

Krisis moneter tahun 1997-1998 telah membuat sebagian besar perekonomian Asia Tenggara terpuruk, sektor perbankan nasional terbelit negative spread dan bencana kredit macet. Akibatnya sejumlah bank

mengalami kondisi terpuruk dalam pengawasan Badan Penyehatan Perbankan Nasional (BPPN) dan terpaksa harus memperoleh rekapitulasi modal dari pemerintah.

sebesar Rp 105 Miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 Miliar, kurang dari modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial, dan di tanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999, IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara Tahun 1999 dan 2000 merupakan tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap KRU Muamalat, ditunjang kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaanya.

menumbuhkan peluang usaha menjadi sasaran bank. Akhir tahun 2004, Bank Muamalat tetap merupakan bank yariah terkemuka di Indonesia.

B. Sejarah berdirinya BMI Cabang Solo

Perkembangan Bank Muamalat hingga saat ini sangat menggembirakan. Hal ini menunjukkan Bank Syariah dengan konsep bagi hasil mampu bersaing dengan bank konvensional. Salah satu moment penting yang tidak dapat dilupakan adalah krisis moneter yang melanda Indonesia khususnya sektor ekonomi, akan tetapi dengan keyakinan menjalankan roda Perbankan Syariah dengan Hukum Allah, Bank Muamalat tetap eksis dalam menghadapi krisis tersebut.

Alhamdulillah pada tanggal 8 September 2003 Bank Muamalat Kantor Kas Solo memulai kegiatan operasional ditandai dengan peresmian Kantor Cabang Solo yang berkantor di Jl. Kapten Mulyadi No.87 F Ruko Lojiwetan Pasar Kliwon Solo, oleh Walikota Solo Bapak Slamet Suryanto. Untuk mengakomodir kebutuhan nasabah atas layanan yang prima dan kantor yang lebih besar, maka tanggal 13 November 2006 kantor cabang utama direokasi ke Jl. Slamet Riyadi No. 314 (Depan Stadion Sriwedari Solo) dan kantor lama yang berlokasi di Jl. Kapten Muyadi N. 87 F Lojiwetan Solo berubah statusnya menjadi kantor kas. Pada tanggal 31 Agustus 2007, BMI membuka kantor layanan di RS PKU Muhammadiyah Surakarta, Jl Ronggowarsito No. 130 Surakarta. Dan pada bulan Juni 2008 BMI membuka Unit Pelayanan Syariah Klaten yang berlokasi di Jl. Pemuda No. 295 Klaten.

Visi dan Misi BMI Cabang Solo 1. Visi BMI Cabang Solo

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual dan dikagumi di pasar rasional.

2. Misi BMI Cabang Solo

C.

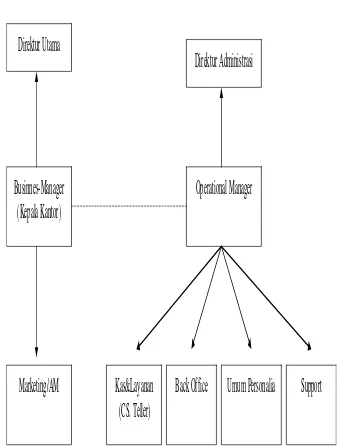

Direktur Utama

Businnes-Manager

(Kepala Kantor)

Marketing/AM

Direktur Administrasi

Operational Manager

Kas&Layanan

(CS. Teller)

Back Office Umum Personalia

Support

Sumber : Dokumen BMI Cabang Solo Gambar : 3.1

Tanggung Jawab Pengurus

Tanggung jawab masing-masing bagian yang terdapat dalam struktur organisasi di BMI Cabang Solo, dijelaskan sebagai berikut :

a) Business Manager

Bertugas mengawasi, mengkoordinasi, melindungi dan bertanggung jawab atas seluruh kinerja karyawan dan kodisi umum BMI Cabang Solo.

b) Operation Manager

Bertugas mengawasi, mengkoordinasi dan menerima pertanggung jawaban secara langsung bagaian operaton (teller, customer service, back office dan operation pembiayaan),

bertanggung jawab atas pelaksanaan operational harian di bagian lain, seperti ijin keluar-masuk dan penggunaan inventaris kantor. c) Head Teller

Bertanggung jawab dan mengawasi jalannya transaksi dan tugas seluruh teller.

d) Teller

Melayani penarikan tunai., melayani setoran., melayani transfer., memberikan pelayanan kepada nasabah (melayani pindah buku, melayani inkaso dan melayani kliring), membuat kas register, dan perincian mutasi kasir.

e) Customer Service

ATM, Melayani dan menerangkan kepada nasabah dan calon nasabah tentang produk bank.

f) Operational Pembiayaan

Bertugas atas administrative pembiayaan terhadap seluruh nasabah yang mengajukan pembiayaan di BMI.

g) Back Office

Bertugas menjalankan kegiatan kliring dan seluruh transaksi antar bank, perorangan dengan bank yang prosesnya melalui Bank Indonesia.

h) Account Manager

Bertugas sebagai marketing Bank Muamalat baik di bidang funding (penanaman dana) dan lending (penyaluran dana).

i) Service Assistant

Bertanggung jawab atas administrasi dokumen-dokumen, berperan sebagai Humas Muamalat, membantu Business Manager, Operation Manager, dan General Affair dalam melakukan tugas administratif.

j) USPD (Unit Suport Penanaman Modal)

k) General Affair

Bertanggung jawab atas administrasi karyawan, sarana logistik dan keuangan.

l) Residence Audit

Bertugas sebagai auditor dan pengawas seluruh dokumen transaksi dan administrasi kegiatan Bank Muamalat untuk menghindari segala bentuk penyimpangan.

D. Produk-produk BMI Cabang Solo 1. Produk Penghimpunan Dana

a. Tabungan Ummat

Adalah jenis simpanan dalam mata uang rupiah dimana penyetoran dan penarikan dapat dilaksanakan setiap saat sesuai dengan ketentuan yang berlaku.

b. Tabungan Shar-e

Adalah tabungan yang di kemas khusus dalam bentuk Paket Perdana seharga Rp. 125.000,- dan bekerjasama dengan Kantor Pos Online di seluruh Indonesia.

c. Tabungan Haji Arafah

d. Giro Wadiah

Merupakan titipan dana pihak ketiga yang penarikannya dapat dilakukan setiap saat dengan menggunakan media cek, bilyet giro dan sarana pemindahbukuan.

e. Deposito Mudharabah

Merupakan jenis investasi dalam bentuk rupiah atau USD dengan jangka waktu 1, 3, 6 dan 12 bulan yang halal, murni syari’ah. Dana tersebut akan diinvestasikan secara optimal untuk membiayai berbagai usaha produktif dan terjamin kehalalan dan kesesuaiannya dengan syari’ah.

f. Deposito Fulinves

Adalah jenis investasi pihak ketiga di bank Muamalat dalam mata uang rupiah dengan jangka waktu 6 dan 12 bulan, yang diperuntukkan bagi nasabah perorangan untuk dikelola secara syariah dan memperoleh bagi hasil. Dan dilengkapi dengan fasilitas asuransi jiwa.

g. Dana Pensiun Lembaga Keuanagan (DPLK) Muamalat

2. Produk Penyaluran Dana

a. Untuk memiliki barang dilakukan dengan jual beli :

1) Piutang Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati.

2) Salam adalah pembelian yang diserahkan kemudian hari, sedangkan pembayarannya dilakukan di muka.

3) Piutang Isthisna adalah merupakan kontrak penjualan antara pembeli dan pembuat barang.

b. Untuk mendapatkan jasa dilakukan dengan prinsip sewa :

Transaksi Ijarah dilandasi adanya perpindahan manfaat hak guna atas barang atau jasa.

c. Produk pembiayaan syariah yang didasarkan prinsip bagi hasil : 1) Pembiayaan Musyarakah adalah akad kerjasama antara dua

pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan keuntungan dan kerugian di tanggung bersama. 2) Pembiayaan Mudharabah adalah akad kerjasama antara dua

pihak, dimana pihak pertama (shihabul mal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya (mudharib) menjadi pengelola.

1) Rahn adalah perjanjian penyerahan harta yang dijadikan pemiliknya sebagai jaminan hutang yang nantinya dapat dijadikan sebagai pembayar hak piutang tersebut.

2) Qardh adalah pinjaman yang diberikan kepada peminjam selama waktu tertentu dan dikembalikan dalam jumlah yang sama pada saat jatuh tempo.

3) Hiwalah adalah perpindahan hak atau kewajiban yang dilakukan pihak pertama kepada pihak kedua untuk menuntut pembayaran hutang dari atau membayar hutang kepada pihak ketiga.

4) Wakalah adalah penyerahan, pendelegasian atau pemberian mandate.

3. Layanan / jasa

1). Kliring adalah pertukaran warkat atau Data Keuangan Elektronik (DKE) antar bank, baik atas nama bank maupun nasabah, yang hasil perhitungannya diselesaikan pada waktu tertentu.

Waktu kliring ditentukan oleh Bank Indonesia meliputi : a. Kliring penyerahan (kliring I)

- Senin-Kamis pukul 10.30 - 11.00 WIB. - Jum’at pukul 13.300 - 14.00 WIB. b. Kliring pengambilan (kliring II)

Sistem kliring : 1. Kliring secara Biasa

2. Kliring secara Elektronik (RTGS)

2). Transfer adalah jasa pengiriman uang atau pemindahan uang lewat bank baik pengiriman uang dalam kota, luar kota maupun luar negeri.

BAB IV ANALISIS

Dari perumusan masalah yang telah ditetapkan, dan dengan dasar landasan teori maka penulis menjabarkan analisisnya sebagai berikut :

A. Strategi Pemasaran Produk Tabungan Shar-e pada BMI Cabang Solo. Strategi pemasaran merupakan salah satu cara untuk mengenalkan produk yang ada di BMI Cabang Solo kepada masyarakat luas, sehingga dapat menambah tngakat perkembangan produk tersebut.

Adapun strategi pemasaran produk shar-e adalah sebagai berikut : 1. Bekerjasama dengan Mitra Aliansi yang ditetapkan kantor pusat, seperti :

a. PT Pos Indonesia Persero Online (SOPP)

Dimana calon nasabah/nasabah Bank Muamalat bisa melakukan transaksi kirim uang dan pembelian paket perdana shar-e.

b. PT Indosat tbk

Melakukan kerjasama dalam hal penyedian kartu anggota frontliner agen penjualan pulsa isi ulang indosat atau yang dikenal

dengan nama FMC (frontliner Mentari/IM3/Star One Club) sekaligus berfungsi sebagai kartu ATM dan tabungan.

c. PT Syarikat Takaful Indonesia

Merupakan kerjasama dalam penyediaan kartu shar-e full protek, yaitu kartu investasi berangsuran yang dikelola secara

d. Koperasi BMT

Kerjasama dengan penjual kartu perdana shar-e kepada nasabah yang ditangani oleh koperasi BMT tersebut.

e. PT Asuransi Jiwa Sinarmas dan lain-lain

Merupakan kerjasama dalam penyediaan kartu Shar-e fitrah card, yaitu sebuah kartu dengan berbagai fungsi, yaitu Kartu ATM, Kartu Debit, dan transaksi lainnya, selain itu memiiki fungsi sebagai Kartu Diskon, juga berfungsi sebagai Kartu Asuransi yang memberikan manfaat Asuransi Jiwa Berjangka, Asuransi Kecelakaan Diri, Asuransi Penyakit Kritis, Santunan Harian Rawat Inap serta Produk Investasi atau Proteksi Unit Link.

2. Pendekatan kepada nasabah

3. Promosi atau Periklanan

Merupakan sarana promosi yang digunakan bank guna menginformasikan segala sesuatu produk yang dihasilkan oeh bank. Dan biasanya dalam bentuk tayangan atau gambar, kata-kata yang tertuang dalam spanduk, brosur, billboard, koran majalah, televisi atau radio-radio. Dengan tujuan meningkatkan penjualan atau untuk meningkatkan jumlah nasabah,karena dengan promosi tersebut untuk menark nasabah untuk segera membeli setiap produk atau jasa yang ditawarkan.

4. Penjualan langsung

Merupakan sarana menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah akan produk tersebut,selain itu juga mempengaruhi nasabah untuk membeli. Secara khusus penjualan ini dilakukan oleh customer service.

B. Tingkat Perkembangan dalam Pemasaran Produk Tabungan Shar-e Periode Januari-Desember 2008 di BMI Cabang Solo.

Di Tahun 2004, sebuah inovasi lahir untuk mengawal fatwa MUI tentang haramnya bunga bank, yaitu dengan diluncurkannya produk tabungan shar-e. Shar-e lahir untuk memberi pelayanan diwilayah yang sebelumnya

Berkat terobosan ini shar-e meraih predikat The Most Innovative Product untuk kategori “Customer Modes of Entry” dari kementrian Negara Riset dan Teknologi atau Badan Pengkajian dan Penerapan Teknologi (BPPT). Shar-e tidak hanya memperluas jaringan pelayanan namun juga berdampak

pada pertumbuhan nasabah yang luar biasa dan menambah jutaan rekening tabungan baru. Sejak kelahiran shar-e, Bank Muamalat berhasil mengembangkan jaringan pelayanannya secara pesat dan signifikan.

Upaya perluasan jaringan kantor Bank Muamalat di seluruh Indonesia. Sepanjang 2008, BMI telah membuka 37 kantor layanan baru di Indonesia dan Malaysia serta meluaskan layanan shar-e pada jaringan real time online Sistem Online Payment Point (SOPP) di 3600 kantor pos di seluruh Indonesia.

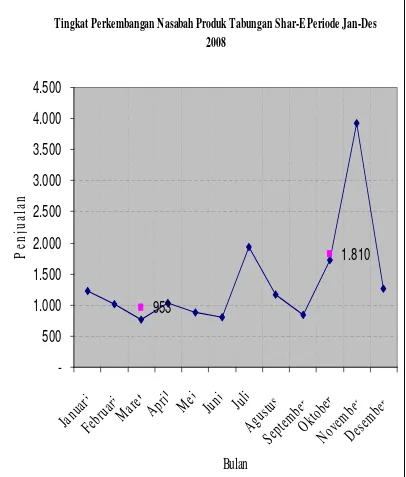

Sedangkan tahun ini BMI akan menambah lagi 70 cabang lainnya. Dengan demikian BMI akan meningkatkan jumlah jaringan kantor dari 224 pada tahun 2008 menjadi 325 kantor yang tersebar di seluruh propinsi di Indonesia dan Malaysia. Adapun data yang dapat dikumpulkan mengenai jumlah nasabah produk tabungan shar-e selama periode Januari-Desember 2008 di BMI Cabang Solo adalah sebagai berikut :

TABEL 4.1 Penjualan Produk Tabungan Shar-e Periode Januari-Desember 2008 di BMI Cabang Solo

Bulan Jan Feb Maret April Mei Juni Juli Agsta Sept Okt Nov Des

Penyelesaian :

Untuk mempermudah perhitungan, dibuat tabel seperti berikut ini.

Bulan Penjualan Semi Total 1/2 rata-rata Januari 1.218

Februari 1.024

Maret 759 5.178 953

April 1.040 Mei 877 Juni 800 Juli 1.926 Agustus 1.176 September 849

Oktober 1.714 10.858 1.810

November 3.935 Desember 1.258

Keterangan:

Gambar 4.1 Garis Trend Penjualan Produk Tabungan Shar-e Periode Januari-Desember 2008 di BMI Cabang Solo

Dari data yang diperoleh menyebutkan bahwa dalam produk tabungan shar-e di BMI Cabang Solo selama periode Januari-Desember 2008 terdapat

perkembangan nasabah yang lumayan baik. Terbukti pada Pada 2008 lalu, pertumbuhan customer base BMI sebagian besar berasal dari nasabah shar-e. Per Akhir Desember 2008, nasabah shar-e telah mencapai 1,8 juta atau naik 50% dibanding 1,2 juta pada akhir 2007.

Perkembangan produk tabungan shar-e ini dipengaruhi karena terdapat beberapa keunggulan yang memenuhi kriteria nasabah, yakni setoran awal dalam pemerolehan produk tabungan ini tergolong murah, mudah memperolehnya (bisa di kantor pos seluruh Indonesia), saldo bisa di NOL rupiahkan serta dapat melakukan penyetoran tunai melalui kantor pos on-line dan counter Bank Muamalat dimanapun tanpa dikenakan biaya.

Pada bulan September, Bank Muamalat mengenakan biaya adminstrasi yang semula Rp 0,00,- menjadi Rp 3.500,00,-. Meskipun dengan dikenakan biaya administrasi, tidak mempengaruhi minat nasabah dalam menggunakan produk tersebut. Walaupun terdapat nasabah yang sedikit kecewa dengan adanya biaya administrasi. Tetapi kekecewaan tersebut dapat tertutup oleh fasilitas service yang diberikan BMI untuk nasabahnya, seperti phone banking dan SMS banking. Sehingga nasabah dapat secara langsung

Dengan adanya fasilitas tersebut, nasabah tidak perlu jauh-jauh datang ke bank untuk mengatasi masalahnya tersebut. Dan karena biaya administrasi ini masih relative kecil dari biaya administrasi dari bank lain. Dengan adanya fasilitas tersebut nasabah tidak merasa dirugikan. Faktor lain yang mempengaruhi peningkatan adalah faktor kepercayaan nasabah terhadap pihak lembaga, serta kepuasan nasabah dalam pelayanannya.

C. Keunggulan Produk Tabungan Shar-e dibandingkan Produk tabungan lain di BMI Cabang Solo.

Di BMI Cabang Solo terdapat beberapa macam untuk produk tabungan dan memiliki beberapa keuntungan masng-masing. Produk tabungan tersebut antara lain, adalah produk tabungan shar-e, produk tabungan Ummat dan produk tabungan Haji Arafah.

1. Produk tabungan shar-e

Adalah tabungan yang dikemas khusus dalam bentuk Paket Perdana seharga Rp 125.000,- dan bekerjasama dengan kantor pos Online di seluruh Indonesia. Persyaratan untuk memperoleh produk tabungan shar-e cukup hanya menyertakan fotocopy identitas diri

(KTP/SM/Pasport) yang masih berlaku, mengisi formulir aplikasi serta setoran awal sebesar Rp 125.000,-

a. Kartu ATM : penarikan tunai di lebih dari 8.800 jaringan ATM BCA dan ATM Bersama di seluruh Indonesia 24 jam Nonstop.

b. Sebagai kartu debit untuk berbelanja di 18.000 merchant berlogo debit BCA/PRIMA seluruh Indonesia.

c. Bagi hasil bersaing tiap bulan.

d. Fasilitas sms dan phone Banking 24 jam : informasi saldo, histori transaksi, ubah PIN, pemindahbukuan antar rekening, pembayaran ZIS dan lain-lain.

e. Fasilitas pembayaran zakat otomatis.

f. Fasilitas pembayaran otomatis (autodebet) tagihan bulanan, telepon, listrik dan lain-lain.

g. Dapat setor tunai lewat kantor pos di seluruh Indonesia .

h. Saldo bisa di NOL rupiahkan dengan masa tenggang kartu shar-e 3 bulan.

i. Gratis tarik tunai diseuruh ATM Bersama dan jaringan ATM BCA diseluruh Indonesia.

j. Bisa transfer antar bank yang tergabung dalam ATM Bersama.

k. Mendapatkan kesempatan mengikuti undian 365 Umroh Gratis dari Bank Muamalat.

2. Produk tabungan Ummat

menyertakan fotocopy identitas diri (KTP/SM/Pasport) yang masih berlaku, mengisi formulir aplikasi serta setoran awal sebesar Rp 500.000,- Beberapa keuntungan menggunakan produk ini, antara lain :

a. Akses lebih dar 8.888 ATM BCA dan ATM Bersama.

b. Tarik tunai bebas biaya diseluruh ATM Muamalat, ATM bersama dan ATM BCA.

c. Sebagai kartu debit untuk berbelanja di semua merchant berlogo debit BCA/PRIMA seluruh Indonesia.

d. Bagi hasil bersaing tiap bulan.

e. Transfer ke semua bank diseluruh Indonesia via ATM. f. Cek saldo via SMS dan SalaMuamalat.

g. Layanan Phone Banking 24 jam : informasi saldo, histori transaksi, ubah PIN, pemindahbukuan antar rekening, pembayaran ZIS dan lain-lain.

h. Fasilitas pembayaran otomatis (autodebet) tagihan bulanan. i. Terdapat uang mengendap sebesar Rp 250.000,-

3. Produk tabungan Haji Arafah

Keuntungan dan fasilitas :

a. Menguntungkan, akan diberikan bagi hasil secara otomatis yang akan ditambahkan ke dalam saldo tabungan Arafah.

b. Terencana, tahun keberangkatan dan besarnya setoran tabungan dapat direncanakan sesuai kemampuan.

c. Terjamin, Bank Muamalat on-line dengan siskohat Departemen Agama sehingga memberi kepastian untuk memperoleh porsi/quota keberangkatan.

d. Aman, khusus nasabah yang memiliki saldo efektif minimal Rp 5.000.000,- akan memperoleh perlindungan Asuransi Syariah.

Dari beberapa produk tabungan yang terdapat di BMI Cabang Solo dan semua keunggulan dari masing-masing produk tabungan diatas, yang lebih banyak menarik minat nasabah adalah produk tabungan shar-e. Alasan nasabah memiih produk tabungan shar-e daripada produk tabungan lain yang terdapat di BMI Cabang Solo adalah sebagai berikut:

1) Setoran awal dalam pemerolehan produk tabungan ini tergolong murah, hanya Rp 125.000,-

2) Mudah memperolehnya (bisa di kantor pos seluruh Indonesia).

3) Saldo bisa di NOL rupiahkan dengan masa tenggang kartu shar-e 6 bulan.

5) Serta bisa mendapatkan kesempatan mengikuti undian 365 Umroh Gratis dari Bank Muamalat.

BAB V PENUTUP

A. KESIMPULAN

Dari penjelasan-penjelasan pada bab-bab sebelumnya maka dapat diambil kesimpulan sebagai berikut :

1. Pemasaran yang dilakukan BMI Cabang Solo yakni dengan bekerjasama dengan Mitra Aliansi, pendekatan dengan nasabah, promosi/periklanan serta penjualan langsung.

2. Perkembangan jumlah nasabah tabungan shar-e pada tahun 2008 setiap bulannya mengalami pasang surut. Jumlah nasabah terbesar adalah pada bulan November yaitu sebanyak 3.935 nasabah dan jumlah nasabah terkecil pada bulan Maret yaitu sebanyak 759 nasabah.

B. SARAN

1. Perkembangan jumlah tabungan harus ditingkatkan karena sangat mempengaruhi kemajuan lembaga tersebut.

2. Lebih ditingkatkan lagi dalam pelayanan nasabah, karena itu juga akan mempengaruhi tingkat perkembangan nasabah.

3. Pihak Bank diharapkan selalu memberikan himbauan dan ajakan kepada nasabah untuk melakukan penyimpanan dana, terutama bagian pemasaran harus memiliki strategi pemasaran yang baik untuk menarik nasabah.