i

UANG BEREDAR TERHADAP NILAI AKTIVA BERSIH

REKSA DANA SYARIAH DI INDONESIA DENGAN INFLASI

SEBAGAI VARIABEL MODERASI PADA PERIODE 2012-2016

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

NILA AFIYATUL MARDHIYAH

NIM 21313016

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iii

UANG BEREDAR TERHADAP NILAI AKTIVA BERSIH

REKSA DANA SYARIAH DI INDONESIA DENGAN INFLASI

SEBAGAI VARIABEL MODERASI PADA PERIODE 2012-2016

SKRIPSI

HALAMAN JUDUL

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

NILA AFIYATUL MARDHIYAH

NIM 21313016

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

viii

MOTTO DAN PERSEMBAHAN

MOTTO

Selalu Berucap “Bismillah” pada setiap langkah dan berdoa semoga

Allah meridhoi.

PERSEMBAHAN

ix

بِـسْ بِ رَّلا بِ سْ رَّلا بِا بِـــــــــــــــــــسْ بِ

Puji syukur penulis panjatkan kepada Allah SWT atas limpahan rahmat

dan karunia-Nya, sehingga penulis dapat menyelesaikan penelitian dan dapat

penulis susun dalam laporan Skripsi yang berjudul “Analisis Pengaruh Kurs,

Indeks Harga Saham Gabungan, Jakarta Islamic Index, dan Jumlah Uang Beredar terhadap Nilai Aktiva Bersih Reksa Dana Syariah di Indonesia dengan Inflasi

sebagai Variabel Moderasi” dengan lancar. Penulis menyadari sepenuhnya, tanpa

bimbingan dari berbagai pihak, Skripsi ini tidak akan dapat diselesaikan dengan

baik. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih

yang tulus. Ucapan terimakasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga sekaligus dosen pembimbing yang telah

meluangkan waktu dan memberikan arahan dalam penyusunan skripsi ini.

3. Ibu Fetria Eka Yudiana, M.Si. Ketua Program Studi S1 Perbankan

Syariah.

4. Bapak/Ibu dosen atas ilmu yang diberikan.

5. Kedua orang tuaku tercinta, yang telah bekerja keras untukku,

mendoakanku, dan menjadi orang tua yang luar biasa.

Semoga semua amal baik mereka dicatat sebagai amalan yang terbaik oleh

Allah SWT, Amin. Akhirnya harapan peneliti semoga apa yang terkandung dalam

x

ABSTRAK

Mardhiyah, Nila Afiyatul. 2017. Analisis Pengaruh Kurs, Indeks Harga Saham Gabungan, Jakarta Islamic Index, dan Jumlah Uang Beredar terhadap Nilai Aktiva Bersih Reksa Dana Syariah di Indonesia dengan Inflasi sebagai Variabel Moderasi pada Periode 2012-2016. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Anton Bawono, M.Si.

Penelitian ini dilatar belakangi oleh perkembangan Reksa Dana Syariah mengalami pertumbuhan yang sangat pesat setiap tahunnya. Namun pertumbuhan Reksa Dana Syariah dari tahun ke tahun secara keseluruhan ukurannya masih tergolong kecil dibandingkan dengan Reksa Dana Konvensional. Tujuan penelitian ini adalah untuk mengetahui pengaruh dari Kurs, Indeks Harga Saham Gabungan, Jakarta Islamic Index dan Jumlah Uang Beredar terhadap Nilai Aktiva Bersih Reksa Dana Syariah dengan Inflasi sebagai Variabel Moderasi. Metode pengumpulan data melalui observasi tidak langsung. Dengan pengambilan Sampel menggunakan teknik purposive sampling. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu Eviews 7.1. Analisis ini meliputi uji stasioneritas, uji regresi berganda, uji statistik (Uji Ttest serta koefisien determinan (R2)), serta uji asumsi klasik. Pada penelitian ini terjadi gejala multikolonieritas diantara variabel independen sehingga penulis mengeluarkan beberapa variabel dari model persamaan regresi dengan maksud mendapatkan persamaan terbaik. Dan variabel independen yang tersisa adalah Indeks Harga Saham Gabungan dan Indeks Harga Saham Gabungan dimoderasi oleh Inflasi. Hasil uji Ttest menunjukkan variabel Indeks Harga Saham Gabungan berpengaruh positif dan tidak signifikan terhadap Nilai Aktiva Bersih Reksa Dana Syariah. Dan variabel Indeks Harga Saham Gabungan berpengaruh positif dan tidak signifikan terhadap Nilai Aktiva Bersih Reksa Dana Syariah dengan dimoderasi oleh variabel Inflasi pada alpha 5%.

xi

HALAMAN JUDUL ... iii

PERSETUJUAN PEMBIMBING ... iv

PENGESAHAN KELULUSAAN ... v

PERNYATAAN BEBAS PLAGIAT ... vi

PERNYATAAN PUBLIKASI SKRIPSI ... vii

MOTTO DAN PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 12

D. Kegunaan Penelitian... 13

E. Sistematika Penulisan ... 13

BAB II ... 16

LANDASAN TEORI ... 16

A. Telaah Pustaka ... 16

B. Kerangka Teori... 24

1. Pasar Modal Syariah ... 24

2. Reksa Dana Syariah ... 25

3. Nilai Aktiva Bersih ... 31

xii

7. Jumlah Uang Beredar (JUB) ... 35

8. Inflasi ... 36

C. Kerangka Penelitian ... 38

D. Hipotesis ... 39

BAB III ... 47

METODE PENELITIAN ... 47

A. Jenis Penelitian ... 47

B. Lokasi dan Waktu Penelitian ... 48

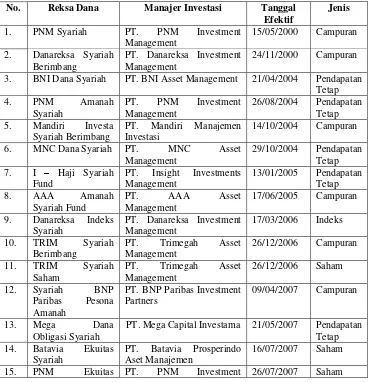

C. Populasi dan Sampel ... 48

D. Teknik Pengumpulan Data ... 50

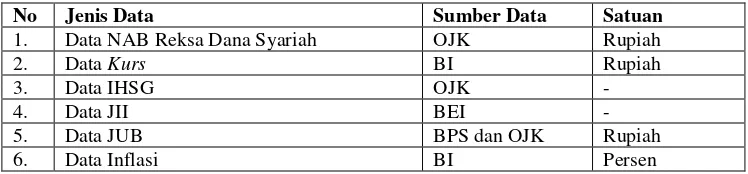

E. Definisi Konsep dan Operasional ... 50

1. Variabel Independen ... 50

2. Variabel Dependen ... 55

F. Instrumen Penelitian... 55

1. Uji Stasioneritas ... 56

2. Analisis Regresi Berganda ... 57

3. Uji Statistik ... 59

4. Uji Asumsi Klasik ... 60

G. Alat Analisis ... 64

BAB IV ... 66

ANALISIS DATA ... 66

A. Deskripsi Objek Penelitian ... 66

B. Analisis Data ... 66

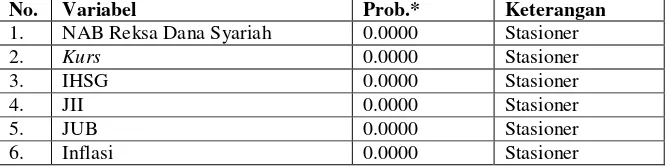

1. Uji Stasioneritas ... 66

2. Uji Regresi Berganda ... 68

xiii

BAB V ... 93

PENUTUP ... 93

A. Kesimpulan ... 93

B. Saran ... 93

DAFTAR PUSTAKA ... 95

LAMPIRAN ... 100

DECLARATION ... 129

PERNYATAAN KEASLIAN TULISAN DAN KESEDIAAN PUBLIKASI ... 130

xiv

DAFTAR TABEL

Tabel 1.1 Perbedaan Reksa Dana Syariah dengan Reksa Dana Konvensional...2

Tabel 1.3 Jumlah Reksa Dana Syariah dan Total Reksa Dana...6

Tabel 2.1. Ringkasan Hasil Penelitian Sebelumnya...20

Tabel 3.1 Data yang Digunakan dalam Penelitian...47

Tabel 3.2 Data Reksa Dana Syariah yang Beredar...49

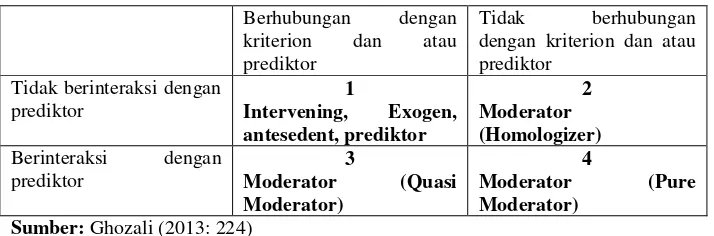

Tabel 3.3 Jenis-Jenis Variabel Moderator...58

Tabel 4.1 Hasil Pengujian Unit Root pada Level...67

Tabel 4.2 Hasil Pengujian Unit Root pada 1st Difference...67

Tabel 4.3 Hasil Uji Regresi berganda...69

Tabel 4.5 Hasil Uji White ...77

Tabel 4.6 Uji Autokorelasi...79

Tabel 4.7 Perbandingan Nilai R-Squared...80

Tabel 4.8 Perbandingan R-Squared setelah Pengobatan...81

Tabel 4.9 Uji Linieritas...82

Tabel 4.10 Hasil Uji Regresi Berganda Setelah Penyembuhan...84

xv

DAFTAR GAMBAR

Diagram 1.2 Grafik Perkembangan Reksa Dana Syariah dari Tahun 2010 hingga

2016...5

Gambar 2.2 Kerangka Penelitian...38

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal syariah adalah pasar modal yang dijalankan dengan

prinsip-prinsip syariah, setiap transaksi perdagangan surat berharga di

pasar modal dilaksanakan sesuai dengan ketentuan syariat Islam (Manan,

2009: 77). Definisi pasar modal sesuai dengan undang-undang nomor 8

tahun 1995 tentang pasar modal (UUPM) adalah kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan

profesi yang berkaitan dengan efek. Berdasarkan definisi tersebut,

terminologi pasar modal syariah dapat diartikan sebagai kegiatan dalam

pasar modal sebagaimana yang diatur dalam UUPM yang tidak

bertentangan dengan prinsip syariah. Oleh karena itu, pasar modal syariah

bukanlah suatu sistem yang terpisah dari sistem pasar modal secara

keseluruhan. Secara umum kegiatan pasar modal syariah tidak memiliki

perbedaan dengan pasar modal konvensional, namun terdapat beberapa

karakteristik khusus pasar modal syariah yaitu bahwa produk dan

mekanisme transaksi tidak bertentangan dengan prinsip-prinsip syariah

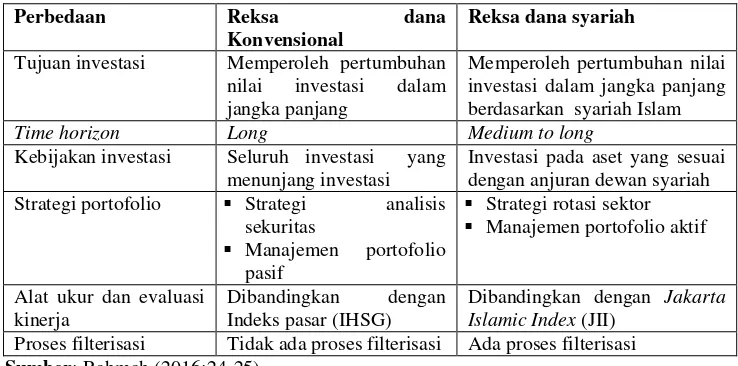

Tabel 1.1 Perbedaan Reksa dana Syariah dengan Reksa dana Konvensional

Perbedaan Reksa dana

Konvensional

Reksa dana syariah

Tujuan investasi Memperoleh pertumbuhan nilai investasi dalam jangka panjang

Memperoleh pertumbuhan nilai investasi dalam jangka panjang berdasarkan syariah Islam Time horizon Long Medium to long

Kebijakan investasi Seluruh investasi yang menunjang investasi

Investasi pada aset yang sesuai dengan anjuran dewan syariah Strategi portofolio Strategi analisis

sekuritas

Dibandingkan dengan Jakarta Islamic Index (JII)

Proses filterisasi Tidak ada proses filterisasi Ada proses filterisasi Sumber: Rahmah (2016:24-25)

Reksa dana adalah satu bentuk investasi kolektif yang

memungkinkan bagi investor yang memiliki tujuan investasi sejenis untuk

mengumpulkan dananya, agar dapat diinvestasikan dalam bentuk

portofolio oleh manajer investasi. Dalam bahasa inggris reksa dana dikenal

dengan sebutan “unit trust”, “mutual fund” atau “investmen fund”. Reksa dana syariah diperkenalkan pertama kali pada tahun 1995 oleh National Bank di Saudi Arabia dengan nama Global Trade Equity, kapitalisasi modal US$ 150 juta. Sedangkan di Indonesia reksa dana syariah pertama

kali diperkenalkan pada tahun 1998 oleh PT Danareksa Investment Manajement, dimana pada waktu itu PT Danareksa mengeluarkan produk berprinsip Syariah berjenis dana reksa campuran yang dinamakan

Danareksa Syariah Berimbang (Manan, 2009: 150). Selanjutnya, Bursa

Efek Indonesia (d/h Bursa Efek Jakarta) berkerjasama dengan PT.

(JII) pada tanggal 3 Juli 2000 yang bertujuan untuk memandu investor

yang ingin menginvestasikan dananya secara syariah. Dengan hadirnya

indeks tersebut, maka para pemodal telah disediakan saham-saham yang

dapat dijadikan sarana berinvestasi sesuai dengan prinsip Syariah

(www.ojk.go.id).

Manfaat umum reksa dana adalah seperti terungkap dalam

peribahasa “not putting all the egg of investment in one basket or

spreading the risk”. Prinsip investasi pada reksa dana adalah mendiversifikasi investasi atau membagi-bagi risiko investasi pada

beberapa instrumen investasi yang diperdagangkan, baik di pasar modal

maupun di pasar uang (Untung, 2011: 212).

Menurut Samsul (2006: 200) Faktor makro merupakan faktor yang

berada di luar perusahaan tetapi mempunyai pengaruh terhadap kenaikan

atau penurunan kinerja perusahaan baik secara langsung maupun secara

tidak langsung. Faktor makro terdiri dari makro ekonomi dan makro

nonekonomi. Faktor makro ekonomi yang secara langsung dapat

mempengaruhi kinerja saham maupun kinerja perusahaan antara lain:

tingkat bunga umum domestik, tingkat inflasi, peraturan perpajakan,

kebijakan khusus pemerintah yang terkait dengan perusahaan tertentu,

Kurs valuta asing, tingkat bunga pinjaman luar negeri, kondisi perekonomian internasional, siklus ekonomi, faham ekonomi, dan

peredaran uang. Perubahan faktor makro ekonomi tidak akan seketika

panjang. Sebaliknya, harga saham akan terpengaruh dengan seketika oleh

perubahan faktor makro ekonomi karena para investor lebih cepat

bereaksi.

Menurut Ang (1997: 18.23), terdapat faktor-faktor yang

memengaruhi return suatu investasi. Pertama, faktor internal perusahaan seperti kualitas dan reputasi manajemennya, struktur permodalannya,

struktur hutang perusahaan, dan sebagainya. Kedua menyangkut faktor

eksternal, misalnya pengaruh kebijakan moneter dan fiskal, perkembangan

sektor industrinya, faktor ekonomi misalnya terjadinya Inflasi, perubahan

nilai Kurs, dan sebagainya.

Melalui POJK Nomor 19 /POJK.04/2015 mengenai penerbitan dan

persyaratan reksa dana syariah, manajer investasi dapat membuat produk

efek berbasis asing dengan ketentuan 51% hingga 100% aset dasar

ditempatkan pada efek Syariah asing. Salah satu tujuan dari aturan ini

adalah untuk meningkatkan daya saing Pasar Modal Syariah Indonesia

guna menghadapi Masyarakat Ekonomi Asean (MEA). Reza Priyambada

selaku reseach analyst PT. NH Korindo Securitas Indonesia menambahkan bahwa Indonesia berpeluang lebih unggul dalam

memasarkan berbagai produk dalam hal Reksa dana

Sumber: situs resmi ojk (2017)

Diagram 1.2 Grafik Perkembangan Reksa dana syariah dari Tahun 2010 hingga 2016

Berdasarkan perkembangannya dari tahun ke tahun, reksa dana

syariah dibandingkan dengan industri reksa dana secara keseluruhan

ukurannya masih tergolong sangat kecil. Pada tahun 2003, jumlah reksa

dana syariah yang tercatat baru berjumlah 4 perusahaan dengan nilai

aktiva bersih sebesar Rp 67 milyar, sangat kecil apabila dibandingkan

dengan total reksa dana yang ada yang berjumlah 186 perusahaan dengan

nilai aktiva bersih sebesar Rp 69,447 triliun. Namun reksa dana sendiri

memiliki pertumbuhan yang sangat pesat setiap tahunnya. Hingga awal

tahun 2012, nilai aktiva bersih reksa dana syariah tercatat sebesar Rp

5,666 triliun atau tumbuh sebesar 8.465 persen dibandingkan dengan nilai

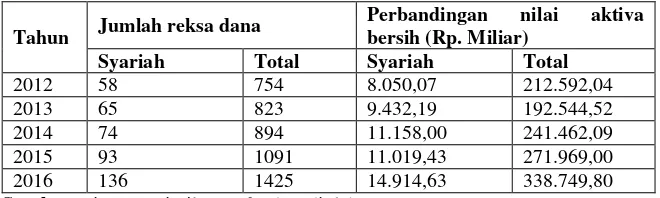

Tabel 1.3 Jumlah Reksa dana syariah dan Total Reksa dana

Tahun Jumlah reksa dana

Perbandingan nilai aktiva bersih (Rp. Miliar)

Syariah Total Syariah Total

2012 58 754 8.050,07 212.592,04

2013 65 823 9.432,19 192.544,52

2014 74 894 11.158,00 241.462,09

2015 93 1091 11.019,43 271.969,00 2016 136 1425 14.914,63 338.749,80 Sumber : situs resmi ojk (2016), data diolah

Tabel 1.3 memperlihatkan perkembangan reksa dana syariah di

Indonesia dari tahun 2012 sampai dengan tahun 2016, yang tercermin dari

nilai aktiva bersih reksa dana syariah. Pada tahun 2016 nilai aktiva bersih

reksa dana syariah mencapai Rp 14.914,63 miliar atau meningkat 85,27%

dibandingkan dengan nilai aktiva bersih reksa dana syariah pada tahun

2012, yakni Rp 8.050,07 miliar. Jumlah reksa dana syariah selama lima

tahun terakhir terus mengalami peningkatan. Sampai dengan akhir tahun

2016, jumlah reksa dana syariah mencapai 136 reksa dana syariah atau

meningkat sebesar 134,48% dibanding dengan jumlah reksa dana syariah

pada tahun 2012, yaitu 58 reksa dana syariah.

Penelitian Kasyfurrohman Ali dan Irfan Syauqi Beik dalam artikel

yang dimuat dalam Harian Republika pada 23 Agustus 2012 (2012: 16)

menjelaskan bahwa inflasi berpengaruh secara signifikan dalam jangka

pendek dengan korelasi positif terhadap nilai aktiva bersih reksa dana

syariah, hal ini terjadi karena ketika inflasi mengalami peningkatan, maka

bank sentral akan merespon dengan menaikkan suku bunga dan bonus

Kenaikan bonus inilah yang kemudian menjadi insentif bagi para investor

yang menginginkan return yang tinggi dengan berinvestasi pada reksa

dana syariah, sehingga nilai aktiva bersih reksa dana syariah mengalami

peningkatan. Jadi dapat disimpulkan bahwa inflasi memiliki hubungan

untuk memperkuat nilai aktiva bersih reksa dana syariah.

Menurut Manurung (1996) dalam Saraswati (2013: 49-50),

peningkatan jumlah uang beredar dikaitkan dengan business cycle expansion. Adanya peningkatan jumlah uang beredar akan mendorong bertambahnya sumber pembiayaan bagi perusahaan sehingga perusahaan

dapat melebarkan ekspansi usahanya lebih luas yang akhirnya

meningkatkan kinerja perusahaan. Meningkatnya kinerja perusahaan akan

merangsang para investor melirik saham perusahaan tersebut sehingga

berdampak positif terhadap harga saham.

Harga saham dipengaruhi oleh banyak faktor, baik makroekonomi

maupun mikroekonomi. Suatu faktor atau variabel memiliki pengaruh

yang tidak sama terhadap jenis saham, yaitu dapat positif atau negatif.

Harga saham juga dipengaruhi oleh siklus ekonomi yang sedang

berlangsung. Dalam siklus recovery dan siklus expansion harga saham cenderung mengalami peningkatan. Sementara dalam siklus resesi dan

siklus depresi harga saham cenderung mengalami penurunan (Samsul,

Ketika jumlah uang beredar dimasyarakat semakin bertambah

sehingga ekspektasi harga-harga barang dan jasa akan naik (inflasi)

mengakibatkan tingkat suku bunga deposito dalam perekonomian

menurun. Penurunan tingkat suku bunga deposito menyebabkan

masyarakat lebih memilih untuk menginvestasikan dananya dipasar saham

dengan harapan akan memperoleh keuntungan yang lebih besar, sehingga

akan berdampak pada peningkatan permintaan saham di pasar modal. Hal

ini juga menyebabkan meningkatnya nilai aktiva bersih reksa dana karena

pengelolaan dana investasi reksa dana sebagian dialokasikan pada saham

(Saraswati, 2013: 50).

Beberapa peneliti yang juga meneliti mengenai reksa dana syariah,

di antaranya Iza Nur Aviva (2016) dengan penelitiannya yang berjudul

Pengaruh Jumlah uang beredar, Sertifikat Bank Indonesia Syariah (SBIS), dan Jakarta Islamic Index (JII) terhadap Nilai aktiva bersih reksa dana syariah Periode 2011-2015. Hasil penelitiannya menunjukkan bahwa jumlah uang beredar, Sertifikat Bank Indonesia Syariah (SBIS), dan

Jakarta Islamic Index secara bersamaan mempengaruhi nilai aktiva bersih reksa dana syariah. Hasilnya juga menunjukkan bahwa jumlah uang

beredar secara negatif mempengaruhi nilai aktiva bersih reksa dana

syariah. Sertifikat Bank Indonesia Syariah (SBIS) berdampak negatif

terhadap nilai aktiva bersih reksa dana syariah, dan Jakarta Islamic Index

Penelitian Kasyfurrohman Ali (2012) dengan judul Analisis Pengaruh Variabel Makroekonomi Terhadap Reksa dana syariah di Indonesia, metode: Vector Autoregression (VAR) dan Vector Error Correction Model (VECM). Hasil penelitiannya menunjukkan bahwa dalam jangka panjang variabel SBI, SBIS, Kurs, dan Indeks Harga Saham Gabungan (IHSG) signifikan berpengaruh terhadap nilai aktiva bersih

reksa dana syariah.

Imam Wiradiyasa (2016) dalam penelitiannya yang berjudul

Analisis Pengaruh Inflasi, Suku Bunga SBI, dan Kurs Terhadap Kinerja Reksa dana syariah di Indonesia (Periode Waktu Tahun 2010-2014). Hasil analisis yang dilakukannya menunjukkan bahwa inflasi tidak berpengaruh

terhadap kinerja reksa dana syariah sedangkan variabel lainnya yaitu suku

bunga SBI berpengaruh secara negatif dan variabel Kurs berpengaruh secara positif.

Fitria Saraswati (2013) dengan judul penelitian Analisis Pengaruh Sertifikat Bank Indonesia Syariah, Inflasi, Nilai Tukar Rupiah, dan Jumlah uang beredar Terhadap Nilai aktiva bersih reksa dana syariah. Hasil penelitiannya menunjukkan SBIS, inflasi, nilai tukar rupiah, dan jumlah

uang beredar secara simultan berpengaruh terhadap nilai aktiva bersih

reksa dana syariah. Secara parsial SBIS tidak berpengaruh terhadap Nilai

aktiva bersih reksa dana syariah Inflasi tidak berpengaruh terhadap Nilai

terhadap nilai aktiva bersih reksa dana syariah. Jumlah uang beredar

berpengaruh positif terhadap Nilai aktiva bersih reksa dana syariah.

Analisis yang dilakukan Apriliana Ika Kusumanisista (2014:

103-105), dalam penelitiannya yang berjudul Faktor-faktor yang Mempengaruhi Nilai aktiva bersih reksa dana Manulife Syariah Sektor Amanah pada PT.Manulife Aset Manajemen Indonesia, menemukan bahwa SBIS, Inflasi dan indeks Jakarta Islamic Index mempunyai pengaruh positif terhadap nilai aktiva bersih. Sedangkan return dan risiko

tidak berpengaruh terhadap nilai aktiva bersih reksa dana syariah.

Dalam penelitian ini selain ingin membuktikan kebenaran dari

hasil penelitian-penelitian sebelumnya, peneliti juga menambahkan

variabel moderasi yaitu Inflasi yang akan menghubungkan Kurs, Indeks Harga Saham Gabungan, Jakarta Islamic Index, dan Jumlah Uang Beredar dengan nilai aktiva bersih reksa dana syariah sebagai variabel baru yang

ingin di ujicoba.

Berdasarkan uraian latar belakang masalah di atas maka penulis

tertarik untuk melakukan penelitian dengan judul Analisis Pengaruh

Kurs, Indeks Harga Saham Gabungan, Jakarta Islamic Index, dan

Jumlah Uang Beredar Terhadap Nilai Aktiva Bersih Reksa Dana

Syariah di Indonesia dengan Inflasi sebagai Variabel Moderasi pada

Periode 2012-2016. Penelitian ini bertujuan untuk mengetahui pengaruh

uang beredar terhadap reksa dana syariah di Indonesia dengan inflasi

sebagai variabel moderasinya.

B. Rumusan Masalah

1. Bagaimana pengaruh Kurs terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah?

2. Bagaimana pengaruh Indeks Harga Saham Gabungan (IHSG) terhadap

Nilai Aktiva Bersih (NAB) Reksa Dana Syariah?

3. Bagaimana pengaruh Jakarta Islamic Index (JII) terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah?

4. Bagaimana pengaruh Jumlah Uang Beredar (JUB) terhadap Nilai

Aktiva Bersih (NAB) Reksa Dana Syariah?

5. Bagaimana pengaruh Kurs terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah yang dimoderasi oleh Inflasi?

6. Bagaimana pengaruh Indeks Harga Saham Gabungan (IHSG) terhadap

Nilai Aktiva Bersih (NAB) Reksa Dana Syariah yang dimoderasi oleh

Inflasi?

7. Bagaimana pengaruh Jakarta Islamic Index (JII) terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah yang dimoderasi oleh Inflasi?

8. Bagaimana pengaruh Jumlah Uang Beredar (JUB) terhadap Nilai

Aktiva Bersih (NAB) Reksa Dana Syariah yang dimoderasi oleh

C. Tujuan Penelitian

1. Menganalisi pengaruh Kurs terhadap Nilai Aktiva Bersih (NAB) Nilai Aktiva Bersih (NAB) Reksa Dana Syariah.

2. Menganalisi pengaruh Indeks Harga Saham Gabungan (IHSG)

terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah.

3. Menganalisi pengaruh Jakarta Islamic Index (JII) terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah.

4. Menganalisi pengaruh Jumlah Uang Beredar (JUB) terhadap Nilai

Aktiva Bersih (NAB) Reksa Dana Syariah.

5. Menganalisi pengaruh Kurs terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah yang dimoderasi oleh Inflasi.

6. Menganalisi pengaruh Indeks Harga Saham Gabungan (IHSG)

terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah yang

dimoderasi oleh Inflasi.

7. Menganalisi pengaruh Jakarta Islamic Index (JII) terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah yang dimoderasi oleh

Inflasi.

8. Menganalisi pengaruh Jumlah Uang Beredar (JUB) terhadap Nilai

Aktiva Bersih (NAB) Reksa Dana Syariah yang dimoderasi oleh

D. Kegunaan Penelitian

Hasil dari penelitian ini diharapkan mampu memberikan manfaat

bagi pemerintah, bagi akademisi, manajer investasi, pembaca, dan penulis

pada khususnya. Manfaat-manfaat tersebut di antaranya:

1. Bagi pemerintah, diharapkan dengan adanya penelitian ini dapat

melakukan kebijakan yang tepat dalam mengembangkan Reksa dana

syariah. Otoritas Jasa Keuangan (OJK) dapat membuat kebijakan yang

bisa menumbuhkan Reksa dana syariah lebih baik lagi.

2. Bagi para akademisi, penelitian ini bisa dijadikan tambahan referensi

dan pengetahuan tentang Reksa dana syariah dan bisa menjadi bahan

pertimbangan untuk penelitan selanjutnya dengan menganalisis

faktor-faktor lainnya untuk keberlanjutan pengembangan Ilmu Pengetahuan

dan Teknologi (IPTEK).

3. Bagi manajer investasi, diharapkan dapat memberikan masukan

tentang kinerja Portofolio yang telah dibentuk.

4. Bagi penulis sendiri, bisa menambah pengetahuan dan motivasi untuk

memberikan kontribusi terhadap pengembangan ekonomi Syariah,

terutama Reksa dana syariah.

E. Sistematika Penulisan

Untuk memberikan gambaran yang jelas mengenai isi dari skripsi

ini, pembahasan dilakukan secara komprehensif dan sistematis. Bagian inti

Metode Penelitian, Analisis Data dan Penutup. Rincian dari tiap-tiap bab

diuraikan pada pembahasana berikut:

Bab I Pendahuluan. Bab ini berisikan latar belakang masalah,

perumusan masalah, tujuan penelitian, kegunaan penelitian serta

sistematika penulisan. Dalam bab ini diuraikan latar belakang penelitian

pengaruh Kurs, IHSG, JII, dan JUB terhadap Reksa dana syariah di Indonesia dengan Inflasi sebagai variabel moderasi periode 2012-2016.

Selain itu juga diuraikan mengenai rumusan masalah yang akan dijadikan

dasar dari penelitian ini.

Bab II Landasan Teori. Bab ini menjelaskan telaah pustaka berupa

penjabaran teori-teori yang mendukung perumusan hipotesis serta

membantu dalam analisis hasil penelitian lainnya. Didalamnya juga terdapat

hasil penelitian-penelitian terdahulu yang mendukung penelitian ini. Bab ini

juga akan menjelaskan tentang kerangka pemikiran penelitian yang akan

diteliti serta hipotesis yang timbul dan pemikiran tersebut.

Bab III Metode Penelitian. Bab ini berisikan deskripsi bagaimana

penelitian akan dilakukan secara operasional. Bab ini akan menjelaskan

mengenai jenis penelitian, lokasi dan waktu penelitian, populasi dan sampel,

teknik pengumpulan data, skala pengukuran, definisi konsep dan

operasional, instrumen penelitian, uji instrumen penelitian, serta alat analisis

Bab IV Analisis Data. Memperlihatkan deskripsi objek penelitian

dengan metode-metode analisis yang akan dilakukan selama penelitian

serta hasil dari penelitian-penelitian tersebut.

Bab V Penutup. Bab terakhir ini berisi tentang kesimpulan hasil

penelitian dan saran untuk penelitian sejenis selanjutnya. Serta bagian

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Menurut Wiradiyasa (2016), untuk dapat melihat perkembangan

reksa dana syariah dapat di presentasikan dengan perkembangan nilai

aktiva bersih reksa dana syariah dari tahun ke tahun. Jadi, nilai aktiva

bersih adalah salah satu tolak ukur dalam memantau perkembangan suatu

reksa dana. Menurut Gani (2013) nilai aktiva bersih adalah indikator

dalam menentukan harga beli maupun harga jual dari setiap unit

penyertaan reksa dana. Perubahan dalam nilai aktiva bersih dapat

dijadikan sebagai indikator kinerja suatu reksa dana apakah nilainya

positif atau negatif. Dalam Rinayanti et. al., (2016) menjelaskan bahwa

nilai aktiva bersih adalah nilai aktiva reksa dana setelah dikurangi dengan

nilai kewajiban reksa dana tersebut. Besarnya nilai aktiva bersih bisa

berfluktuasi setiap hari tergantung dari perubahan nilai efek dari

portofolionya (Aviva, 2016: 1).

Penelitian mengenai pengaruh Kurs, Indeks Harga Saham Gabungan (IHSG), Jakarta Islamic Index (JII), dan Jumlah Uang Beredar (JUB) terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah telah

dilakukan oleh beberapa peneliti. Adapun penelitian terdahulu yang

berkaitan dengan penelitian ini antara lain:

1. Kurs terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah

Penelitian mengenai pengaruh Kurs terhadap NAB Reksa Dana Syariah telah dilakukan oleh beberapa peneliti. Setyarini (2015: 99)

dengan judul Penelitian Pengaruh SBIS, Inflasi, Nilai Tukar Rupiah, Jumlah Uang Beredar dan IHSG Terhadap Nilai Aktiva Bersih Reksa Dana Syariah Periode 2009-2013. Hasil penelitiannya menunjukkan

Kurs berpengaruh negatif dan signifikan terhadap NAB Reksa Dana Syariah. Hal yang sama seperti yang dikemukakan oleh Saraswati

(2013: 118) dan Hifdzia (2012) dalam Darsiani (2016: 31), bahwa Nilai

Tukar Rupiah berpengaruh negatif terhadap NAB Reksa Dana Syariah.

Penelitian Ali dan Irfan (2012: 16) menemukan bahwa variabel

Kurs berpengaruh signifikan dalam jangka pendek maupun jangka panjang dengan korelasi positif terhadap Reksa Dana Syariah.

Peningkatan Nilai Tukar Rupiah terhadap dolar AS akan mendorong

terjadinya aliran modal masuk ke Indonesia akibat meningkatnya

permintaan akan rupiah sehingga akan meningkatkan NAB Reksa Dana

Syariah. Juga, penelitian Cahyaningtiyas (2016: 10) diperoleh hasil

Nilai Tukar Rupiah memiliki pengaruh positif dan signifikan dalam

jangka pendek maupun jangka panjang terhadap Nilai Aktiva Bersih.

memperoleh hasil bahwa tidak ada pengaruh yang signifikan antara

Nilai Tukar Rupiah/USD terhadap Nilai Aktiva Bersih (NAB)

Danareksa Syariah Berimbang. Dan penelitian Miha (2016: vii)

menunjukkan hasil yang sama yakni Nilai Tukar Rupiah berpengaruh

tidak signifikan terhadap NAB Reksa Dana Syariah.

2. Indeks Harga Saham Gabungan (IHSG) terhadap Nilai Aktiva Bersih

(NAB) Reksa Dana Syariah

Penelitian Kurniasih dan Johannes (2015: 148) serta

Tricahyadinata (2016: 281) menunjukkan bahwa IHSG berpengaruh

positif dan signifikan. Hasil ini didukung oleh penelitian Pasaribu

(2014: 15) yang menyatakan bahwa hubungan antara IHSG dan kinerja

reksa dana saham adalah positif karena IHSG adalah benchmark agregat dari seluruh fluktuasi saham yang ada. Dan juga penelitian Rahmah (2011: 85) menunjukkan hasil yang sama, dimana IHSG

menjadi variabel dominan dan berpengaruh signifikan terhadap

pertumbuhan NAB Danareksa Syariah Berimbang. Begitu pula

penelitian Setyarini (2015: 99-100) dengan judul Penelitian Pengaruh SBIS, Inflasi, Nilai Tukar Rupiah, Jumlah Uang Beredar dan IHSG Terhadap Nilai Aktiva Bersih Reksa Dana Syariah Periode 2009-2013. Hasil penelitiannya menunjukkan IHSG berpengaruh positif dan

signifikan terhadap NAB Reksa Dana Syariah. Sedangkan Penelitian

Ali dan Irfan (2012: 16) menunjukkan hasil yang berbeda, variabel

signifikan berpengaruh dalam jangka panjang dengan korelasi negatif

terhadap NAB Reksa Dana Syariah.

3. Jakarta Islamic Index (JII) terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah

Dalam penelitian Ali dan Irfan (2012: 16) menunjukkan bahwa JII

tidak memiliki pengaruh yang signifikan terhadap Reksa Dana Syariah,

baik jangka pendek maupun jangka panjang. Hal ini sesuai dengan fakta

yang terjadi bahwa walaupun JII terdiri dari 30 saham Syariah terbaik,

namun JII memiliki nilai yang sangat kecil, sehingga tidak terlalu

berpengaruh terhadap Reksa Dana Syariah.

Sholihah (2008: 98) dalam penelitiannya yang berjudul Analisis Pengaruh JII, SWBI, IHSG, dan Inflasi Terhadap Kinerja Reksa Dana Syariah memperoleh hasil dalam uji regresi bahwa JII memiliki pengaruh yang signifikan. Hasil yang sama juga diperoleh dari

penelitian Kusumanisista (2014: 104), Aviva (2016: 10) dan Tayibnapis

(2008) dalam Aviva (2016: 11) yakni Indeks JII mempunyai pengaruh

positif terhadap NAB Reksa Dana Syariah.

4. Jumlah Uang Beredar (JUB) terhadap Nilai Aktiva Bersih (NAB) Reksa

Dana Syariah

Penelitian Miha (2016: vii) menunjukkan JUB (M2) berpengaruh

signifikan terhadap Nilai Aktiva Bersih Reksa Dana Syariah. Dalam

penelitian Saraswati (2013: 118) memperoleh hasil bahwa JUB

yang sama dalam penelitian Nurlis (2012: 24) bahwa JUB terdapat

hubungan positif dengan Nilai Aktiva Bersih Reksa Dana Saham.

Berbeda dengan hasil penelitian di atas, temuan Aviva (2016: 10)

memperoleh hasil bahwa Pengaruh JUB menunjukan hasil pengaruh

negatif dan signifikan terhadap NAB. Begitupula penelitian Maulana

(2013: 979) menyimpulkan bahwa variabel JUB tidak memberi

pengaruh terhadap kinerja reksa dana saham. Dan Setyarini (2015: 99)

menunjukkan hasil yang sama bahwa JUB berpengaruh negatif dan

signifikan terhadap NAB Reksa Dana Syariah.

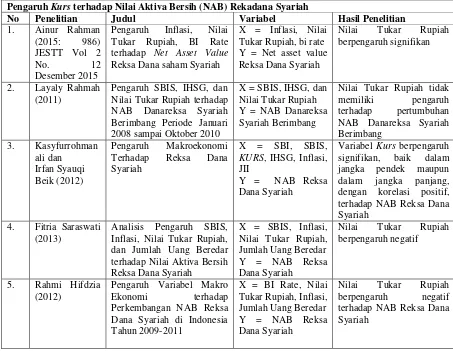

Tabel 2.1. Ringkasan Hasil Penelitian Sebelumnya

Pengaruh Kurs terhadap Nilai Aktiva Bersih (NAB) Rekadana Syariah

No Penelitian Judul Variabel Hasil Penelitian

1. Ainur Rahman (2015: 986) JESTT Vol 2

No. 12

Desember 2015

Pengaruh Inflasi, Nilai Tukar Rupiah, BI Rate NAB Danareksa Syariah Berimbang Periode Januari 2008 sampai Oktober 2010 NAB Danareksa Syariah Berimbang

Variabel Kurs berpengaruh signifikan, baik dalam jangka pendek maupun dalam jangka panjang, dengan korelasi positif, terhadap NAB Reksa Dana Syariah

4. Fitria Saraswati (2013)

Analisis Pengaruh SBIS, Inflasi, Nilai Tukar Rupiah,

6. Choirum Miha Terhadap Nilai Aktiva Bersih (NAB) Reksa Dana signifikan terhadap NAB Reksa Dana Syariah

7. Febrian Dwi Setyarini (2015)

Pengaruh SBIS, Inflasi, Nilai Tukar Rupiah, Jumlah Uang Beredar dan IHSG Terhadap Nilai Aktiva Bersih Reksa Dana Syariah

Kurs berpengaruh negatif dan signifikan terhadap NAB Reksa Dana Syariah Tukar Rupiah Terhadap Nilai Aktiva Bersih Danareksa Syariah Berimbang: Periode Januari 2012 Desember 2014 berpengaruh positif dan signifikan dalam jangka pendek maupun jangka panjang terhadap Nilai Aktiva Bersih

Pengaruh Indeks Harga Saham Gabungan (IHSG) terhadap Nilai Aktiva Bersih (NAB) Rekadana Syariah

IHSG memiliki hubungan negatif dengan NAB Reksa bursa asing terhadap tingkat pengembalian Reksa Dana saham

X = suku bunga sbi, tingkat Inflasi, ihsg, dan bursa asing NAB Danareksa Syariah Berimbang Periode Januari 2008 sampai Oktober 2010

X = SBIS, IHSG, dan Nilai Tukar Rupiah Y = NAB Danareksa Syariah Berimbang

IHSG menjadi variabel dominan dan berpengaruh signifikan terhadap Jakarta Interbank Offered Rate (JIBOR); Kinerja

5. Kurniasih dan

Return IHSG berpengaruh positif dan signifikan terhadap Kinerja Reksa Dana Campuran.

6. Febrian Dwi Setyarini (2015)

Pengaruh SBIS, Inflasi, Nilai Tukar Rupiah, Jumlah Uang Beredar dan IHSG Terhadap Nilai Aktiva Bersih Reksa Dana Syariah

IHSG berpengaruh positif dan signifikan terhadap NAB Reksa Dana Syariah.

Pengaruh Jakarta Islamic Index (JII) terhadap Nilai Aktiva Bersih (NAB) Rekadana Syariah 1. Kasyfurrohman

JII tidak berpengaruh signifikan terhadap NAB Reksa Dana Syariah

2. Aprilia Ika Kusumanisista (2014)

Faktor-faktor yang mempengaruhi NAB Reksa Dana Manulife Syariah Sekor Amanah pada PT. Manuife Aset Manajemen Indonesia

Indeks JII mempunyai pengaruh positif dan signifikan terhadap NAB.

3. Annisa Sholihah (2008)

Analisis Pengaruh JII, SWBI, IHSG, dan Inflasi Terhadap Kinerja Reksa Dana Syariah

X =JII, SWBI, IHSG, dan Inflasi

Y =Kinerja Reksa Dana Syariah

JII berpengaruh secara signifikan terhadap kinerja Reksa Dana Syariah.

Pengaruh Jumlah Uang Beredar (JUB), Sertifikat Bank Indonesia Syariah (SBIS), Dan Jakarta Islamic

Pengaruh JII Menunjukan Hasil Berpengaruh Positif dan Signifikan Terhadap NAB Reksa Dana Syariah

5. Tayibnapis (2008)

Analisis Pengaruh Sertifikat Wadiah Bank Indonesia, Jakarta Islamic Index, Inflasi dan Valuta Asing Terhadap Nilai Aktiva Bersih Reksa Dana Syariah Islamic Index, Inflasi dan Valuta Asing Y = Nilai Aktiva Bersih Reksa Dana Syariah

JII memiliki pengaruh positif signifikan terhadap NAB Reksa Dana Syariah

November 2015 2. Fitria Saraswati

(2013)

Analisis Pengaruh Sertifikat bank Indonesia Syariah, Inflasi, Nilai Tukar Rupiah, dan Jumlah Uang Beredar Terhadap Nilai Aktiva Bersih Reksa Dana Syariah

JUB berpengaruh positif terhadap NAB Reksa Dana Syariah

3. Nurlis (2012) Analisis Pengaruh SBI, Jumlah Uang Beredar, Inflasi dan Nilai Tukar Rupiah terhadap Kinerja Reksa Dana Saham di hubungan positif dengan Nilai Aktiva Bersih Reksa

Pengaruh Jumlah Uang Beredar (JUB), Sertifikat Bank Indonesia Syariah (SBIS), Dan Jakarta Islamic Beredar, Inflasi Terhadap Kinerja Reksa Dana Saham di Indonesia Periode 2004-2012.

X =SBI, Jumlah Uang Beredar, Inflasi Y = Kinerja Reksa Dana Saham

JUB memiliki pengaruh negatif signifikan terhadap NAB Reksa Dana Syariah

6. Febrian Dwi Setyarini (2015)

Pengaruh SBIS, Inflasi, Nilai Tukar Rupiah, Jumlah Uang Beredar dan IHSG Terhadap Nilai Aktiva Bersih Reksa Dana Syariah

JUB berpengaruh negatif dan signifikan terhadap NAB Reksa Dana Syariah

Dari penelitian terdahulu (tabel 2.1 review penelitian terdahulu) peneliti menemukan adanya gap antara lain:

1. Dari penelitian terdahulu yang peneliti review masing-masing peneliti memiliki hasil yang berbeda sehingga peneliti ingin membuktikan

2. Beberapa peneliti terdahulu menyatakan hasil penemuan yang

bertentangan dengan teori.

3. Penelitian yang dilakukan di Indonesia dilihat pada review penelitian terdahulu pada Tabel 2.1, belum ada peneliti yang menyatakan

persamaan NAB Reksa Dana Syariah dari fungsi Kurs, IHSG, JII, JUB yang dimoderasi oleh variabel Inflasi. NAB

Reksa_dana_Syariah = f(Kurs, IHSG, JII, JUB, Kurs_Inflasi, IHSG_Inflasi, JII_Inflasi, JUB_Inflasi).

4. Penelitian yang peneliti ingin lakukan lebih up to date, yaitu pada tahun 2012-2016, dengan sampel penelitian seluruh Reksa Dana

Syariah beredar yang terdaftar di OJK pada kurun waktu 5 tahun

(2012 sampai 2016).

B. Kerangka Teori

1. Pasar Modal Syariah

Secara umum, Pasar Modal adalah tempat atau sarana

bertemunya antara permintaan dan penawaran atas instrumen

keuangan jangka panjang, umumnya lebih dari 1 (satu) tahun. Hukum

mendefinisikan Pasar Modal sebagai kegiatan yang bersangkutan

dengan penawaran umum dan perdagangan efek, perusahaan publik

yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan

2. Reksa Dana Syariah

Reksa Dana berasal dari kata “reksa” yang berarti jaga atau pelihara dan kata “dana” berarti uang. Sehingga reksa dana dapat

diartikan sebagai kumpulan uang yang dipelihara. Menurut

Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal, yang dimaksud

dengan Reksa Dana adalah “wadah yang digunakan untuk

menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan kembali dalam bentuk portofolio efek oleh manajer investasi”. Ada tiga hal yang terkait dari definisi tersebut (Manan,

2009:150), yaitu:

1) Adanya dana dari investor;

2) Dana tersebut diinvestasikan dalam portofolio efek; dan

3) Dana tersebut dikelola oleh manajer investasi.

Dengan demikian, dana yang ada dalam Reksa Dana

merupakan dana bersama para investor. Sedangkan manajer investasi

adalah pihak yang dipercaya untuk mengelola dana tersebut.

Pada prinsipnya setiap sesuatu dalam muamalat adalah

dibolehkan selama tidak bertentangan dengan Syariah dan mengikuti

kaidah fikih (Manan 2009: 164). Allah SWT memerintahkan

orang-orang yang beriman agar memenuhi akad mereka seperti dalam surat

Dihalalkan bagimu binatang ternak,kecuali yang akan dibacakan kepadamu, (yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.” Al – Maidah (5: 1).

Syarat-syarat yang berlaku dalam sebuah akad adalah

syarat-syarat yang ditentukan sendiri oleh kaum muslimin, selama tidak

melanggar ajaran Islam. Dalam reksa dana konvensional berisi akad

muamalah yang dibolehkan dalam Islam, yaitu jual beli dan bagi hasil

(mudharabah/musyarakah). Dan di sana terdapat banyak maslahat, seperti memajukan perekonomian, saling memberi keuntungan

diantara pelakunya, meminimalkan risiko dalam Pasar Modal, dan

sebagainya. Namun didalamnya juga terdapat hal-hal yang

bertentangan dengan Syariah Islam, baik dalam segi akad, operasi,

investasi, transaksi dan pembagian keuntungannya (Manan 2009:

164).

Prinsip dalam akad juga harus mengikuti hukum yang telah

digariskan oleh Allah SWT, seperti dijelaskan dalam surat An-Nisa

kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang Kepadamu.” An-Nisa(4: 29)

Menurut Manan (2009: 165), syariah dapat menerima usaha

semacam Reksa Dana Syariah sepanjang tidak bertentangan dengan

Syariah. Mekanisme operasional antara pemodal dengan manajer

investasi dalam Reksa Dana Syariah menggunakan sistem wakalah.

Untuk menjamin Reksa Dana Syariah beroperasi tanpa menyalahi

aturan seperti yang diatur dalam Fatwa DSN maka Reksa Dana

Syariah memiliki DPS sebagai Lembaga yang mengawasi kegiatan

dari Reksa Dana Syariah.

Jenis-jenis Reksa Dana Syariah berdasarkan Peraturan Otoritas

Jasa Keuangan Nomor 19 /POJK.04/2015 tentang Penerbitan dan

Persyaratan Reksa Dana Syariah dalam Pasal 3 ada 10 jenis Reksa

Dana (www.ojk.go.id), antara lain:

a) Reksa Dana Syariah Pasar Uang;

b) Reksa Dana Syariah Pendapatan Tetap;

c) Reksa Dana Syariah Saham;

e) Reksa Dana Syariah Terproteksi;

f) Reksa Dana Syariah Indeks;

g) Reksa Dana Syariah Berbasis Efek Syariah Luar Negeri;

h) Reksa Dana Syariah Berbasis Sukuk;

i) Reksa Dana Syariah Berbentuk Kontrak Investasi Kolektif

yang Unit Penyertaannya diperdagangkan di Bursa; dan

j) Reksa Dana Syariah Berbentuk Kontrak Investasi Kolektif

Penyertaan Terbatas.

Menurut Manan (2009: 154-155), dilihat dari bentuknya,

Reksa Dana dapat dibedakan menjadi dua yaitu:

a) Reksa Dana Perseroan

Reksa Dana Perseroan adalah perusahaan yang

kegiatannya menghimpun dana dengan menjual saham, dan

selanjutnya dana dan penjualan saham tersebut diinvestasikan

pada berbagai jenis efek yang diperdagangkan di pasar uang

dan pasar modal.

b) Reksa Dana Kontrak Investasi Kolektif (Contractual Type) Reksa Dana berbentuk kontrak investasi kolektif

dibentuk antara manajer investasi dengan bank kustodian.

Manajer investasi bertugas dan bertanggung jawab dalam

mengelola portofolio Reksa Dana. Sedangkan bank kustodian

bertugas dan bertanggung jawab dalam pengadministrasian

Menurut Untung (2011: 208), manfaat reksa dana dalam suatu

pasar modal harus dilihat dari sisi para pelaku yang terlibat, yakni

para investor, bursa efek, dan pemerintah. Bagi para investor, ada 3

manfaat yang bisa diberikan oleh reksa dana, yakni: memperoleh

penghasilan (return) dari investasinya dimasa depan, wahana mengakumulasi kekayaan untuk membagi-bagi risiko investasi, dan

meminimalkan risiko investasi.

Bagi pemerintah, reksa dana memberikan paling tidak 4

manfaat sebagai berikut: (a) memobilisasi dana masyarakat, dimana

reksa dana (sebagai emiten) merupakan lahan yang tepat bagi

investasi para pemodal segala strata, baik besar maupun kecil.

Investor-investor lembaga (seperti asuransi dan yayasan dana pensiun)

akan lebih percaya pada manajer investasi yang mengelola reksa dana.

(b) meningkatkan peranan swasta nasional dalam menghimpun dana

masyarakat. (c) mendorong perdagangan surat-surat berharga di Pasar

Modal Indonesia sehingga dapat meningkatkan likuiditas bursa dan

kapitalisasi pasar (market capitalization). Dan (d) dapat mengoreksi tingkat bunga karena ada pergeseran dana dari bank ke capital market

Manfaat lain yang dapat diperoleh investor apabila

berinvestasi pada Reksa Dana (Manan, 2009: 160) antara lain :

1) Dapat mendifersifikasi portofolio secara cepat (instant diversification).

2) Keluwesan untuk menukarkan ke jenis portofolio investasi

lainnya dalam satu grup Reksa Dana (flexibility) atau diperjual belikan pada penerbitnya pada nilai asset bersihnya setiap saat

(liquidity).

3) Kecepatan dalam proses penjualan dan pembelian

(marketability).

4) Manajemen Investasi profesional yang mendapatkan izin

otoritas bursa (profesionality).

5) Banyaknya pilihan dari beragamnya investasi usaha Reksa

Dana yang kini mulai tumbuh pesat.

Sedangkan manfaat lain dari Reksa Dana sebagai berikut:

1) Peningkatan buying power, melalui Reksa Dana buying power

meningkat dibanding investasi secara individu.

2) Keterbukaan investasi, pengelola Reksa Dana memberikan

informasi yang transparan kepada nasabah mengenai semua

aspek investasi, risiko portofolio, dan biaya-biaya transparan.

3) Manfaat perlindungan investor, melalui peraturan yang telah

transaksi pada suatu jenis saham maksimal 5% dari total modal

di sektor investasi.

3. Nilai Aktiva Bersih

Nilai dari hak pemegang unit penyertaan dinyatakan dalam

bentuk Nilai Aktiva Bersih dari setiap unit penyertaan. Sedangkan

bank kustodian dan manajer investasi wajib menentukan nilai pasar

wajar dari efek, kemudian menghitung dan mengumumkan Nilai

Aktiva Bersih dari setiap unit penyertaan pada setiap hari bursa. Nilai

Aktiva Bersih (NAB) tersebut diperoleh dengan menghitung nilai

pasar wajar dari portofolio efek ditambah dengan hak atas pendapatan

(accurued income) dan dikurangi dengan biaya-biaya yang terutang sampai saat perhitungan. Atas jasa mengelola reksa dana, manajer

investasi dan bank kustodian berhak memperoleh imbalan jasa dalam

bentuk management fee dan custodian fee. Kedua fee itu akan diperhitungkan dan dipotong dari reksa dana secara harian (Winarto,

1997: 157).

Menurut Samsul (2006: 350), nilai wajar merupakan nilai pasar

dari intrumen investasi keuangan berupa saham, obligasi, surat

berharga pasar uang, serta deposito ditambah dividen saham dan kupon

obligasi kemudian dikurangi biaya operasional Reksa Dana. Biaya

operasional reksa dana mencangkup biaya manjer investasi, biaya

4. Kurs

Nilai tukar uang adalah harga sebuah mata uang jika dibeli

dengan mata uang asing. Perubahan nilai tukar dipengaruhi oleh

jumlah permintaan, sesuai dengan hukum permintaan yaitu jika

permintaan meningkat maka harganya pun akan naik. Hal ini juga

berlaku pada Nilai Tukar Rupiah, jika banyak orang yang menukarkan

mata uang asingnya terhadap Rupiah maka Rupiah akan menguat

(Salim, 2008: 4).

5. Indeks Harga Saham Gabungan (IHSG)

Pada tanggal 1 April 1983, Indeks Harga Saham Gabungan

(IHSG) diperkenalkan untuk pertama kalinya sebagai indikator untuk

membantu pergerakan harga saham. Indeks ini mencangkup

pergerakan harga seluruh saham biasa dan saham preferen yang

tercatat di Bursa Efek Jakarta (BEJ). Rumus perhitungannya sama

dengan yang dipakai oleh kebanyakan bursa lainnya, yaitu

menggunakan pembobotan (weighted average) berdasarkan kapitalisasi pasar masing-masing sehingga semakin tinggi nilai pasar

suatu saham, semakin besar pengaruhnya pada indeks (Winarto, 1997:

505).

Menurut Samsul (2006: 185) Indeks Harga Saham Gabungan

(composite stock price index = CSPI) merupakan indeks gabungan dari seluruh jenis saham yang tercatat di bursa efek. Indeks harga saham

hari karena perubahan harga pasar yang terjadi setiap hari dan adanya

saham tambahan. Pertambahan jumlah saham beredar barasal dari

emisi baru, yaitu masuknya emiten baru yang tercatat di bursa efek.

Atau terjadi tindakan corporate action berupa split, right, waran, dividen saham, saham bonus, dan saham konversi.

Menurut Wiranto (1997: 505) rumus yang digunakan untuk

menghitung IHSG adalah membagi total kapitalisasi pasar hari ini

dengan nilai dasar. Nilai pasar didapatkan dari harga saham dikalikan

dengan jumlah saham outstanding. Nilai dasar adalah nilai pasar pada hari dasar perhitungan indeks, yaitu 10 Agustus 1982.

Naiknya IHSG tidak berarti seluruh jenis saham mengalami

kenaikan harga, tetapi hanya sebagian yang mengalami kenaikan

sementara sebagian lagi mengalami penurunan. Demikian juga,

turunnya IHSG dapat diartikan bahwa sebagian saham mengalami

penurunan dan sebagian lagi mengalami kenaikan. Jika suatu saham

naik harganya dan IHSG juga naik, berarti saham tersebut mempunyai

korelasi positif dengan kenaikan IHSG. Jika suatu jenis saham naik

harganya tetapi IHSG turun, maka berarti saham saham tersebut

berkorelasi negatif dengan IHSG. Pengetahuan mengenai korelasi

antara perubahan suatu jenis saham dan perubahan indeks harga pasar

sangat penting untuk menghitung risiko dari jenis saham terhadap

Enam tahun setelah pengenalannya, terutama setelah deregulasi

sektor keuangan di tahun 1988, IHSG mulai menunjukkan kenaikan

dan penurunan yang signifikan. Serial kebijakan ekonomi makro yang

dilakukan oleh pemerintah selama akhir dekade 1980 sampai awal

dekade 1990 memberikan dampak yang kuat terhadap fluktuasi IHSG

ini. Faktor lain yang berpengaruh adalah pencatatan

perusahaan-perusahaan dengan nilai kapitalisasi yang besar (Winarto, 1997: 505).

Sampai saat ini, IHSG masih dianggap sebagai indikator

perkembangan saham utama dalam Pasar Modal Indonesia selayaknya

Nikkei di Jepang, Hang Seng di Hong Kong, dan Dow Jones/S dan P

500 di Amerika Serikat (Pratomo, 2009: 157-158).

6. Jakarta Islamic Index (JII)

Jakarta Islamic Index (JII) memuat saham-saham yang memenuhi kriteria Syariah, yaitu saham-saham yang memenuhi syarat

(Pratomo, 2009: 159):

a) Emiten tidak menjalankan usaha perjudian dan permainan yang

tergolong judi atau perdagangan yang dilarang.

b) Bukan lembaga keuangan konvensional yang menerapkan

sistem riba, termasuk perbankan dan asuransi konvensional.

c) Usaha yang dilakukan bukan memproduksi, mendistribusikan,

d) Tidak menjalankan usaha memproduksi, mendistribusikan, dan

menyediakan barang/jasa yang merusak moral dan bersifat

mudharat.

Terdapat kurang lebih 30 saham dalam pengelolaan indeks ini

yang memungkinkan untuk berubah setelah adanya penilaian secara

berkala.

7. Jumlah Uang Beredar (JUB)

Teori Ekonomi Moneter (Monetary Side). Milton Friedman berteori bahwa uang beredar merupakan salah satu faktor yang paling

dominan dalam penentuan flutuasi harga, khususnya dalam jangka

panjang. Para pakar moneter berpandangan bahwa pengendalian yang

baik terhadap uang beredar, yaitu mengatur kenaikan atau penurunan

uang beredar tidak terlalu cepat atau berlahan-lahan, akan berdampak

positif terhadap kesehatan ekonomi (Samsul, 2006: 208).

Menurut Samsul (2006: 210) Jika Jumlah Uang Beredar

meningkat, maka tingkat bunga akan menurun dan harga saham naik,

sehingga pasar menjadi bullish. Jika tingkat bunga naik, harga saham akan turun dan Pasar Modal dapat mengalami bearish. Namun demikian, besarnya dampak kenaikan atau penurunan bunga terhadap

harga saham tergantung pada seberapa besar perubahan bunga tersebut.

M1 : uang kartal, uang giral, dan demand deposit, credit overdraft, traveller’s, check issued by nonbank, dan rekening giro.

M2 : M1 + money-market, mutual funds, overnight Repos, Eurodollar deposit, time deposit, di bawah US$ 100.000

M3 : M2 + time deposit lebih dari $ 100.000 + Repos lebih dari 1 hari

L : M3 + long term liquid assets: T-bills, saving bonds, comersial paper, SBPU

Jumlah Uang Beredar akan mempengaruhi tingkat bunga, yang

pada gilirannya akan mempengaruhi harga sekuritas. Demikian pula,

kegiatan ekspor dan impor (neraca perdagangan) serta arus keluar

masuk valuta asing (neraca pembayaran) akan mempengaruhi harga

sekuritas (Samsul, 2006: 2011).

8. Inflasi

Tingkat Inflasi dapat berpengaruh positif maupun negatif

tergantung pada derajat Inflasi itu sendiri. Inflasi yang berlebihan

dapat merugikan perekonomian secara keseluruhan, yaitu dapat

membuat banyak perusahaan mengalami kebangkrutan. Jadi dapat

disimpulkan bahwa Inflasi yang tinggi akan menjatuhkan harga saham

di pasar, sementara Inflasi yang sangat rendah akan berakibat

pertumbuhan ekonomi menjadi sangat lamban, dan pada akhirnya

harga saham juga bergerak dengan lamban. Pekerjaan yang sulit

usaha menjadi semarak, pertumbuhan ekonomi dapat menutupi

pengangguran, perusahaan memperoleh keuntungan yang memadai,

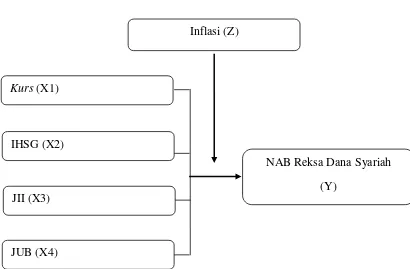

C. Kerangka Penelitian

Pada bagian ini penulis mengajukan kerangka penelitian yang

diambil berdasarkan latar belakang masalah dan hasil dari kajian teori

serta dari penelitian sebelumnya. Maka kerangka penelitian dalam

penelitian ini adalah sebagai berikut:

Gambar 2.2 Kerangka Penelitian

Pada gambar 2.2 kerangka pemikiran menunjukkan hubungan di

antara setiap variabel independen terhadap variabel dependen yang

dimoderasi oleh variabel Inflasi (Z).

Kurs (X1)

IHSG (X2)

JII (X3)

JUB (X4)

NAB Reksa Dana Syariah

D. Hipotesis

Hipotesis adalah pernyataan tentang suatu konsep yang perlu diuji

kebenarannya (Siregar, 2011: 112). Hipotesis merupakan kesimpulan

sementara dalam penelitian. Berdasarkan dengan teori dan kerangka

pemikiran, maka hipotesis di bawah ini pada dasarnya merupakan

jawaban sementara terhadap suatu masalah yang harus dibuktikan

kebenarannya.

Menurut Mirazdianti (2014: 5), reksa dana syariah sebagai salah

satu instrumen investasi di pasar modal syariah. Reksa dana syariah

merupakan instrumen investasi pasar modal syariah yang sedang

berkembang. Perkembangan reksa dana syariah dipengaruhi oleh faktor

makroekonomi, seperti suku bunga, inflasi, jumlah uang beredar, dan

sebagainya. Penelitian Afza dan Nafees (2014), Mohammed, et al. (2013),

dan Putratama (2007) mengemukakan bahwa variabel makroekonomi

memiliki pengaruh terhadap reksa dana syariah di negara Pakistan dan

Malaysia.

Menurut Tandelilin (2010: 343) faktor-faktor ekonomi makro

secara empiris telah terbukti mempunyai pengaruh terhadap perkembangan

investasi di beberapa negara. Beberapa faktor ekonomi makro yang

berpengaruh terhadap investasi di suatu negara, seperti laju pertumbuhan

Inflasi, tingkat suku bunga dan nilai tukar mata uang (exchange rate). Dan faktor makroekonomi lainnya yaitu IHSG, JII, dan JUB dimana IHSG, JII,

dengan keadaan ekonomi secara keseluruhan. Variabel ekonomi makro

terdiri dari konsumsi, investasi, government (pemerintahan), ekspor dan impor. Sehingga dapat disimpulkan bahwa Kurs, IHSG, JII, dan JUB maupun Inflasi mempunyai pengaruh terhadap perkembangan investasi

yang selanjutnya akan memberi dampak pada NAB Reksa Dana Syariah.

Maka hipotesis penelitian dapat dirumuskan sebagai berikut:

1. Kurs terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah

Rahmah (2011) dalam Rachman (2015: 992), dari sisi emiten jika

Nilai Tukar Rupiah menurun, maka hutang yang harus dibayar akan

meningkat, investasi menurun sehingga kinerja perusahaan juga ikut

menurun. Akibatnya harga saham menurun, dan berimbas pada

menurunnya Nilai Aktiva Bersih (NAB). Dari sisi investasi turunnya

Nilai Tukar Rupiah terhadap mata uang asing membuat para investor

ragu akan kinerja emiten dapat berkembang dengan baik. Selain itu,

sulitnya untuk mengantisipasi gerak fluktuasi rupiah membuat para

investor bimbang. Hal tersebut dapat menyebabkan indeks-indeks di

bursa efek yang terus menerus berfluktuasi cenderung menurun

dengan tajam, maka akan menyebabkan total investasi menurun hal ini

berakibat NAB perusahaan emiten menurun pula.

Melihat hasil penelitian terdahulu dan teori-teori yang mendukung,

maka ditarik hipotesis sebagai berikut:

2. Indeks Harga Saham Gabungan (IHSG) terhadap Nilai Aktiva Bersih

(NAB) Reksa Dana Syariah

Menurut Ali (2012: 36) Umumnya IHSG berhubungan negatif

dengan Nilai Aktiva Bersih (NAB) Reksa Dana Syariah. Peningkatan

IHSG mencerminkan kinerja perusahaan di Pasar Modal konvensional

yang meningkat sehingga berpotensi untuk memperoleh pendapatan

yang lebih besar. Pendapatan perusahaan yang meningkat akan

menyebabkan kenaikan return bagi para pemegang saham. Oleh karena itu masyarakat akan menarik dananya dari Reksa Dana Syariah

dan menginvestasikan dananya melalui perusahaan yang tercatat di

dalam IHSG dengan harapan memperoleh return yang lebih besar, sehingga NAB Reksa Dana Syariah akan menurun. Kaitan antara

IHSG dan NAB Reksa Dana Syariah juga dikemukakan oleh Sylviana

(2006) yang menyimpulkan bahwa IHSG berpengaruh negatif

terhadap NAB Reksa Dana Syariah.

Melihat hasil penelitian terdahulu dan teori-teori yang mendukung,

maka ditarik hipotesis sebagai berikut:

H2: IHSG berpengaruh Negatif dan signifikan terhadap NAB Reksa

Dana Syariah di Indonesia.

3. Jakarta Islamic Index (JII) terhadap Nilai Aktiva Bersih (NAB) Reksa Dana Syariah

Dalam Ali (2012: 38) Kaitan antara JII dan NAB Reksa Dana

menyimpulkan bahwa JII berpengaruh positif terhadap NAB Reksa

Dana Syariah. Hasil yang sama juga diperoleh dari penelitian Sholihah

(2008: 98), Kusumanisista (2014: 104), Aviva (2016: 10) dan

Tayibnapis (2008) dalam Aviva (2016: 11) yakni JII mempunyai

pengaruh positif terhadap NAB Reksa Dana Syariah. Peningkatan JII

mencerminkan kinerja perusahaan yang meningkat sehingga

berpotensi untuk memperoleh pendapatan yang lebih besar.

Pendapatan perusahaan yang meningkat akan menyebabkan kenaikan

return bagi hasil Reksa Dana Syariah. Oleh karena itu masyarakat akan menginvestasikan dananya melalui Reksa Dana Syariah dengan

harapan memperoleh return yang lebih besar (Putratama, 2007: 44). Melihat hasil penelitian terdahulu dan teori-teori yang mendukung,

maka ditarik hipotesis sebagai berikut:

H3: JII berpengaruh Positif dan signifikan terhadap NAB Reksa Dana

Syariah di Indonesia

4. Jumlah Uang Beredar (JUB) terhadap Nilai Aktiva Bersih (NAB)

Reksa Dana Syariah

Penelitian Ray dan Vani (2005), Miha (2016: vii) dan Nurlis

(2012: 24) menyimpulkan JUB berpengaruh positif terhadap NAB

Reksa Dana Syariah. Menurut Saraswati (2013: 116-117) Adanya

peningkatan JUB akan mendorong bertambahnya sumber pembiayaan

bagi perusahaan sehingga perusahaan dapat melebarkan ekspansi

Meningkatnya kinerja perusahaan akan merangsang para investor

melirik saham perusahaan tersebut sehingga berdampak positif

terhadap harga saham. Ketika JUB di masyarakat semakin bertambah

sehingga ekspektasi harga-harga barang dan jasa akan naik (Inflasi)

mengakibatkan tingkat suku bunga deposito dalam perekonomian

menurun. Penurunan tingkat suku bunga deposito menyebabkan

masyarakat lebih memilih untuk menginvestasikan dananya di pasar

saham dengan harapan akan memperoleh keuntungan yang lebih

besar, sehingga akan berdampak pada peningkatan permintaan saham

di Pasar Modal. Hal ini juga menyebabkan meningkatnya NAB Reksa

Dana karena pengelolaan dana investasi Reksa Dana sebagian

dialokasikan pada saham.

Melihat hasil penelitian terdahulu dan teori-teori yang mendukung,

maka ditarik hipotesis sebagai berikut:

H4: JUB berpengaruh Positif dan signifikan terhadap NAB Reksa

Dana Syariah di Indonesia

Hipotesis selanjutnya dalam penelitian ini menyatakan bahwa

Inflasi dapat memoderasi hubungan dari Kurs, IHSG, JII, maupun JUB terhadap NAB Reksa Dana Syariah. Menurut Mankiw (2003:247),

inflasi dapat mempengaruhi perekonomian suatu negara melalui

pendapatan, kekayaan, dan melalui perubahan tingkat dan efisiensi

Keterkaitan Kurs, IHSG, JII, JUB yang dimoderasi oleh variabel Inflasi terhadap NAB Reksa Dana Syariah dapat dijelaskan

Siegel (1991) dalam Tandelilin (2010: 341) yaitu adanya hubungan

yang kuat antara harga saham dan kinerja ekonomi makro, dan

perubahan harga saham selalu terjadi sebelum terjadinya perubahan

ekonomi. Hal tersebut mengindikasikan harga saham tersebut dapat

mempengaruhi NAB Reksa Dana, NAB reksa dana dapat mengalami

kenaikan maupun penurunan, penurunan NAB Reksa Dana disebabkan

adanya penurunan dari harga atau nilai efek surat berharga yang ada

dalam portofolio reksa dana, begitupun sebaliknya.

Berdasarkan penelitian Zakky (2011: 59) dengan judul

penelitiannya Pengaruh Profitabilitas terhadap Return Saham dan Inflasi sebagai Variabel Moderasi pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2005-2009, variabel interaksi profitabilitas dengan inflasi memiliki nilai koefisien sebesar 19.795

dengan probabilitas signifikansi sebesar 0.001 yang juga lebih kecil

dari 0.05. Dari tanda koefisiennya yang bersifat positif menunjukkan

bahwa inflasi menguatkan pengaruh profitabilitas terhadap return

saham. Sehingga hasil tersebut membuktikan bahwa inflasi dapat

memperkuat pengaruh profitabilitas terhadap return saham

dikarenakan inflasi dalam kurun waktu 2005-2009 masih termasuk

di suatu negara kurang dari 10% setahun (Boediono, 2011:156) dalam

Zakky (2011: 59).

Tandelilin (2003) dalam Zakky (2011: 59) menjelaskan bahwa

inflasi meningkatkan pendapatan dan biaya perusahaan, jika

peningkatan biaya produksi lebih tinggi dari peningkatan harga yang

dapat dinikmati oleh perusahaan maka profitabilitas perusahaan akan

turun begitu juga sebaliknya apabila biaya produksi lebih rendah dari

harga yang dinikmati perusahaan maka profitabilitas perusahaan akan

naik. Jadi jika peningkatan biaya produksi lebih tinggi dari

peningkatan harga yang dapat dinikmati oleh perusahaan maka

profitabilitas perusahaan akan turun ditandai dengan menurunnya

harga sekuritas yang kemudian menurunkan nilai aktiva bersih reksa

dana syariah, begitu juga sebaliknya. Hal ini sesuai dengan teori APT

yang jelaskan bahwa inflasi merupakan salah satu faktor yang dapat

mempengaruhi harga saham dan dapat mempengaruhi keadaan suatu

perusahaan dalam menjalankan kegiatan operasionalnya (Ross dalam

Belkaoui, 2007). Sehingga dapat disimpulkan bahwa inflasi dapat

memberikan pengaruh untuk memperkuat terjadinya peningkatan NAB

reksa dana syariah.

Dari uraian hasil penelitian terdahulu dan teori-teori yang

mendukung, maka dapat disimpulkan hipotesis sebagai berikut:

H6: IHSG berpengaruh memperkuat terhadap NAB Reksa Dana

Syariah di Indonesia dengan dimoderasi Inflasi

H7: JII berpengaruh memperkuat terhadap NAB Reksa Dana Syariah

di Indonesia dengan dimoderasi Inflasi

H8: JUB berpengaruh memperkuat terhadap NAB Reksa Dana