Analisis kesehatan keuangan Koperasi Pegawai Republik Indonesia (KPRI) Seyegan tahun 2015-2019 menggunakan PEARLS

Bebas

177

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS KESEHATAN KEUANGAN KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SEYEGAN TAHUN 2015-2019 MENGGUNAKAN PEARLS SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Ekonomi. Oleh: Nikita Uta Damayanti NIM: 161324002. PROGRAM STUDI PENDIDKAN EKONOMI BIDANG KEAHILAN KHUSUS PENDIDIKAN EKONOMI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA YOGYAKARTA 2020 i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PERSEMBAHAN. Karya ini saya persembahkan kepada orang-orang yang berjasa dalam hidup saya yaitu. 1.. Tuhan Yang Maha Esa atas limpahan kasih dan cintanya kepada saya.. 2.. Bapak R. Hendrikus Wihandoko Suko Lelono dan Ibu Aostolia Sri. Purlastuti yang telah dengan tulus iklhas dengan kasih sayangnya memberikan dukungan doa, moral dan material kepada saya. Adik saya tercinta Asmara Wikara Prayojana yang selalu memberikan semangat kepada saya selama saya menuntut ilmu di Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Ekonomi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma. 3.. Sahabat-sahabat saya Christina Rita Haryanti, Odilia Anisa Berliana, Seno. Ajie Pion Kurniawan, Marya Natalia Dwi W, dan Kristian Wijaya yang memberikan keceriaan, semangat, dan selalu menemani saya selama saya kuliah di Universitas Sanata Dharma. 4.. Marcellinus Hestu Kurniandaru, S.H. (6 Mei) yang selalu memberikan. semangat, dukungan, dan motivasi kepada saya selama menyelesaikan skripsi ini.. “Kupersembahkan karya ini untuk almamaterku: Universitas Sanata Dharma tercinta”. iv.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan syukur (Filip 4:6). Jangan pernah menyerah di awal proses, percayalah akan ada keberhasilan pada akhir proses yang memberikanmu kebahagiaan (Nikita Uta Damayanti). v.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK ANALISIS KESEHATAN KEUANGAN KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SEYEGAN TAHUN 2015-2019 MENGGUNAKAN PEARLS Nikita Uta Damayanti Universitas Sanata Dharma 2020. Penelitian ini bertujuan untuk menganalisis kesehatan keuangan Koperasi Pegawai Republik Indonesia (KPRI) Seyegan tahun 2015-2019 dengan menggunakan PEARLS. Penelitian ini merupakan penelitian deskriptif. Penelitian dilakukan di KPRI Seyegan pada bulan April-Mei 2020. Teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah analisis PEARLS (Protection, Effective Financial Structure, Asset Quality, Rate of Return and Cost, Liquidity, dan Signs of Growth). Hasil analisis data menunjukkan bahwa: (1) komponen Protection untuk indikator P1 dan P2 berada dalam kriteria sehat; (2) komponen Effective Financial Structure untuk indikator E1, E5, E7, dan E8 berada dalam kriteria tidak sehat; (3) komponen Asset Quality untuk indikator A1 dan A2 berada dalam kriteria sehat; (4) komponen Rate of Return and Cost untuk indikator R8 berada dalam kriteria sehat, namun pada indikator R9 dan R12 berada dalam kriteria tidak sehat; (5) komponen Liquidity untuk indikator L1 menunjukkan kriteria tidak sehat, sedangkan indikator L3 berada dalam kriteria sehat; dan (6) komponen Signs of Growth untuk indikator S10 menunjukkan kriteria tidak sehat, dan untuk indikator S11 tahun 2015, 2016, 2017, dan 2019 berada dalam kriteria tidak sehat, sedangkan tahun 2018 berada dalam kriteria sehat. Kata kunci: Koperasi Republik Indonesia (KPRI), kesehatan keuangan, PEARLS (Protection, Effective Financial Structure, Asset Quality, Rate of Return and Cost, Liquidity, dan Signs of Growth). viii.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT THE ANALYSIS OF FINANCIAL HEALTH OF KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SEYEGAN 2015-2019 USING PEARLS Nikita Uta Damayanti Sanata Dharma University 2020. This research aimed to analyze the financial health of Koperasi Pegawai Republik Indonesia (KPRI) Seyegan using PEARLS for the period 2015 to 2019. This study is descriptive research. The research was conducted at KPRI Seyegan in April-May 2020. The data collection techniques were interview and documentation. The data analysis technique was PEARLS (Protection, Effective Financial Structure, Asset Quality, Rate of Return and Cost, Liquidity, and Signs of Growth) analysis. The results of data analysis showed that: (1) the Protection component for P1 and P2 indicators was in the healthy criteria; (2) the Effective Financial Structure component for E1, E5, E7, and E8 indicators was in the unhealthy criteria; (3) the Asset Quality component for A1 and A2 indicators was in the healthy criteria; (4) the Rate of Return and Cost component for R8 indicator was in the healthy criteria, but for R9 and R12 indicators was in the unhealthy criteria; (5) the Liquidity component for L1 indicator was in the unhealthy criteria, while for L3 indicator was in the healthy criteria; and (6) the Signs of Growth component for the S10 indicator was in the unhealthy criteria, and for the S11 indicator for 2015, 2016, 2017, and 2019 was in the unhealthy criteria, while in 2018 it was in the healthy criteria. Keywords: Koperasi Pegawai Republik Indonesia (KPRI), financial health, PEARLS (Protection, Effective Financial Structure, Asset Quality, Rate of Return and Cost, Liquidity, and Signs of Growth). ix.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI. Halaman. HALAMAN JUDUL........................................................................................... i HALAMAN PERSETUJUAN PEMBIMBING ................................................. ii HALAMAN PENGESAHAN ............................................................................. iii HALAMAN PERSEMBAHAN ......................................................................... iv MOTTO .............................................................................................................. v PERNYATAAN KEASLIAN KARYA ............................................................. vi PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ................ vii ABSTRAK .......................................................................................................... viii ABSTRACT .......................................................................................................... ix KATA PENGANTAR ........................................................................................ x DAFTAR ISI ....................................................................................................... xiii DAFTAR TABEL ............................................................................................... xvi DAFTAR GAMBAR ....................................................................................... xviii DAFTAR GRAFIK .......................................................................................... xix DAFTAR LAMPIRAN .................................................................................... xx BAB I PENDAHULUAN ................................................................................... 1 A.. Latar Belakang ................................................................................. 1. B.. Batasan Masalah ............................................................................... 8. C.. Rumusan Masalah ............................................................................ 9. xiii.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Halaman. D.. Tujuan Penelitian.............................................................................. 9. E.. Manfaat Penelitian............................................................................ 9. F.. Definisi Operasional ......................................................................... 10. BAB II KAJIAN TEORITIK .............................................................................. 12 A.. Koperasi ........................................................................................... 12. B.. Koperasi Simpan Pinjam .................................................................. 24. C.. Laporan Keuangan ........................................................................... 30. D.. Laporan Keuangan Koperasi Simpan Pinjam .................................. 34. E.. Kesehatan Keuangan Koperasi Simpan Pinjam ............................... 37. F.. Analisis PEARLS .............................................................................. 44. G.. Penelitian yang Relevan ................................................................... 60. H.. Kerangka Berpikir ............................................................................ 63. BAB III METODE PENELITIAN...................................................................... 66 A.. Jenis Penelitian ................................................................................ 66. B.. Waktu dan Lokasi Penelitian............................................................ 66. C.. Subjek dan Objek Penelitian ............................................................ 66. D.. Variabel Penelitian ........................................................................... 67. E.. Definisi Operasional ......................................................................... 68. F.. Sumber Data ..................................................................................... 69. G.. Teknik Pengumpulan Data ............................................................... 69. H.. Teknik Analisis Data ........................................................................ 70. xiv.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Halaman. BAB IV GAMBARAN UMUM................................................................ 73 A.. Sejarah Singkat KPRI Seyegan ........................................................ 73. B.. Struktur Organisasi KPRI Seyegan .................................................. 75. C.. Keanggotaan KPRI Seyegan ............................................................ 77. D.. Jumlah Anggota KPRI Seyegan ....................................................... 78. E.. Produk Simpanan Anggota............................................................... 80. F.. Produk Pinjaman Anggota ............................................................... 81. G.. Produk Sosial.................................................................................... 82. BAB V HASIL ANALISIS DATA DAN PEMBAHASAN ..................... 84 A.. Deskripsi Data .................................................................................. 84. B.. Analisis Data dan Pembahasan ........................................................ 91. BAB VI PENUTUP ................................................................................... 126 A.. Kesimpulan ...................................................................................... 126. B.. Saran ................................................................................................. 128. C.. Keterbatasan Penelitian ................................................................... 131. Daftar Pustaka ..................................................................................................... 132 Lampiran .......................................................................................................... 136. xv.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL. Halaman Tabel 2.1 Penelitian yang Relevan ...................................................................... 60 Tabel 3.1 Rumus Analisis PEARLS .................................................................... 70 Tabel 3.2 Kriteria Sehat Analisis PEARLS ........................................................ 71 Tabel 4.1 Pembagian Tugas Pengurus KPRI Seyegan........................................ 76 Tabel 5.1 Laporan Laba Rugi KPRI Seyegan Tahun 2015-2019 ....................... 86 Tabel 5.2 Ketersediaan Dana Cadangan terhadap Total Pinjaman Macet2 Lebih Dari 12 Bulan (P1) .................................................................................... 92 Tabel 5.3 Ketersediaan Dana Cadangan Risiko & Provisi Pinjaman Lalai Bersih terhadap Total Pinjaman Lalai 1-12 Bulan (P2) ...................................... 96 Tabel 5.4 Saldo Pinjaman Beredar terhadap Total Aset (E1) ............................. 98 Tabel 5.5 Simpanan Non-Saham terhadap Total Aset (E5) ................................ 100 Tabel 5.6 Modal Saham terhadap Total Aset (E7) .............................................. 102 Tabel 5.7 Modal Kelembagaan terhadap Total Aset (E8)................................... 104 Tabel 5.8 Total Kelalaian Pinjaman terhadap Total Aset (A1) ........................... 105 Tabel 5.9 Aset-Aset Yang Tidak Menghasilkan (A2) ........................................ 107 Tabel 5.10 Margin Pendapatan Kotor terhadap Total Rata-Rata Aset (R8) ....... 109 Tabel 5.11 Biaya Operasional terhadap Total Rata-Rata Aset (R9) ................... 111 Tabel 5.12 Rasio Sisa Hasil Usaha (SHU) (R12) ............................................... 113 Tabel 5.13 Dana Cadangan Likuid terhadap Simpanan Non-Saham (L1).......... 115 Tabel 5.14 Dana Likuid Yang Menganggur (L3) ............................................... 116 Tabel 5.15 Pertumbuhan Anggota (S10) ............................................................. 118 xvi.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Halaman. Tabel 5.16 Pertumbuhan Total Aset (S11) .......................................................... 119 Tabel 5.17 Rangkuman Hasil Analisis Kualitatif Kesehatan Keuangan Koperasi Pegawai Republik Indonesia (KPRI) Seyegan Tahun 2015-2019 Menggunakan PEARLS..................................................................... 121. xvii.

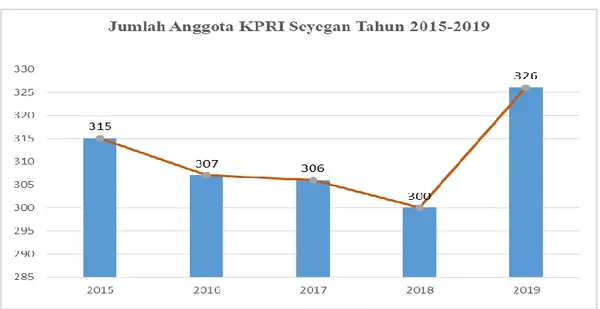

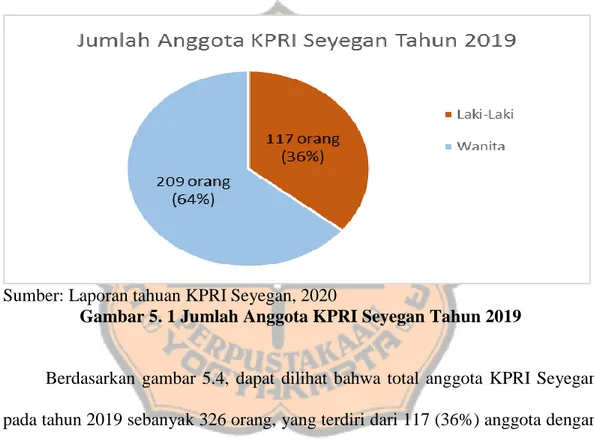

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR. Halaman Gambar 2.1 Kerangka Berpikir ........................................................................... 65 Gambar 4.1 Lokasi KPRI Seyegan ..................................................................... 74 Gambar 4.2 Gedung KPRI Seyegan ................................................................... 75 Gambar 5.1 Jumlah Anggota KPRI Seyegan Tahun 2019 .................................. 89. xviii.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GRAFIK. Halaman Grafik 1.1 Jumlah Koperasi Aktif di Indonesia Tahun 2015-2019 ..................... 2 Grafik 1.2 Jumlah Koperasi di DIY Tahun 2015-2019....................................... 5 Grafik 1.3 Jumlah Koperasi Aktif di DIY Tahun 2015-2019 ............................. 5 Grafik 4.1 Jumlah Anggota KPRI Seyegan Tahun 2015-2019 ........................... 79 Grafik 5.1 Perkembangan Neraca KPRI Seyegan Tahun 2015-2019 ................. 85 Grafik 5.2 Perkembangan Laporan Laba Rugi KPRI Seyegan Tahun 2015-2019 ........................................................................................................... 86 Grafik 5.3 Perkembangan Jumlah Anggota KPRI Seyegan Tahun 2015-2019 ................................................................................................ 88 Grafik 5.4 Kelalaian Pinjaman 1-12 Bulan Tahun 2015-2019 ........................... 90 Grafik 5.5 Kelalaian Pinjaman >12 Bulan Tahun 2015-2019............................. 91. xix.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN. Halaman Lampiran 1. Surat Ijin Penelitian di KPRI Seyegan ..........................................137 Lampiran 2. Neraca KPRI Seyegan Tahun 2015 ................................................138 Lampiran 3. Neraca KPRI Seyegan Tahun 2016 ................................................139 Lampiran 4. Neraca KPRI Seyegan Tahun 2017 ................................................140 Lampiran 5. Neraca KPRI Seyegan Tahun 2018 ................................................141 Lampiran 6. Neraca KPRI Seyegan Tahun 2019 ................................................142 Lampiran 7. Laporan Rugi Laba KPRI Seyegan Tahun 2015 ............................143 Lampiran 8. Laporan Rugi Laba KPRI Seyegan Tahun 2016 ............................144 Lampiran 9. Laporan Rugi Laba KPRI Seyegan Tahun 2017 ............................145 Lampiran 10. Laporan Rugi Laba KPRI Seyegan Tahun 2018 ..........................146 Lampiran 11. Laporan Rugi Laba KPRI Seyegan Tahun 2019 ..........................147 Lampiran 12. Data Statistik Pinjaman Lalai KPRI Seyegan hingga tahun 2019 ...........................................................................................................148 Lampiran 13. Data Statistik Keanggotaan KPRI Seyegan Tahun 2015 hingga Tahun 2019 .....................................................................................149 Lampiran 14. Data Perhitungan PERALS ...........................................................151 Lampiran 14. Perhitungan 15 Indikator PEARLS ...............................................153 Lampiran 15. Penilaian Kesehatan Keuangan Koperasi Republik Indonesia (KPRI) Seyegan Tahun 2015-2019 Menggunakan PEARLS .............162 Lampiran 16. Rangkuman Hasil Analisis Kualitatif Kesehatan Keuangan Koperasi Pegawai Republik Indonesia (KPRI) Seyegan Tahun 2015-2019 Menggunakan PEARLS..................................................................... 163. xx.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A.. Latar Belakang Koperasi merupakan suatu organisasi yang telah dikenal hampir seluruh. masyarakat Indonesia. Kehadiran koperasi di tengah-tengah masyarakat tidak hanya untuk mencari keuntungan semata namun lebih dari itu koperasi hadir untuk dapat membantu masyarakat dalam memenuhi kebutuhan dan memajukan kepentingan ekonomi anggota koperasi. Pentingnya peranan koperasi tersebut menuntut koperasi untuk dapat bertahan dan berkembang di Indonesia serta mampu menghadapi persaingan dengan lembaga keuangan lainnya yang berusaha pula untuk memberikan pelayanan yang terbaik bagi anggotanya. Oleh sebab itu, koperasi harus mampu menjadi lembaga keuangan yang dapat bertanggung jawab atas kepercayaan masyarakat. Salah satu usaha yang dapat dilakukan yaitu dengan menjaga kualitas koperasi. Pemerintah. Indonesia. telah. mengupayakan. suatu. program. untuk. mewujudkan koperasi yang berkualitas yaitu program reformasi total koperasi. Program tersebut telah dilaksanakan sejak tahun 2015 lalu. Pelaksanaan program ini dilakukan melalui pengolahan data koperasi dan pembekuan/pembubaran koperasi yang tidak aktif (rehabilitasi), pemberdayaan koperasi dari kuantitas menjadi. kualitas. (reorientasi),. serta. pengembangan. koperasi. aktif. (https://nasional.kontan.co.id). Dalam pelaksanaan program ini, Kementrian Koperasi dan UKM (Kemkop UKM) telah membekukan/membubarkan 81.686 1.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2. koperasi dalam kurun waktu empat tahun terakhir. Berdasarkan informasi dari Rully Indrawan selaku sekertaris Kemkop UKM, pemerintah akan terus melakukan seleksi terhadap koperasi tidak aktif di Indonesia. Melalui pelaksanaan program reformasi total koperasi, saat ini koperasi di Indonesia berada dalam kondisi yang lebih baik meskipun jumlah koperasi aktif menjadi lebih kecil (https://keuangan.kontan.co.id). Adapun jumlah koperasi aktif di Indoneisa dalam kurun waktu 5 tahun terakhir dapat dilihat pada gambar di bawah ini.. Sumber: www.depkop.go.id Grafik 1.1 Jumlah Koperasi Aktif di Indonesia tahun 2015-2019 Berdasarkan grafik 1.1, pada tahun 2015 hingga tahun 2017 jumlah koperasi aktif di Indonesia mengalami peningkatan. Namun pada tahun 2018 hingga tahun 2019 jumlah koperasi aktif mengalami penurunan. Penurunan jumlah koperasi aktif tersebut salah satunya karena dampak dari pembekuan/pembubaran koperasi yang dinilai tidak aktif. Pembekuan/pembubaran koperasi tersebut tidak terlepas dari permasalahan yang dihadapi koperasi. Permasalahan yang dihadapi koperasi dapat disebabkan karena faktor eksternal (dari pihak luar koperasi) dan faktor internal (dari pihak dalam koperasi). Beberapa kasus permasalahan koperasi di.

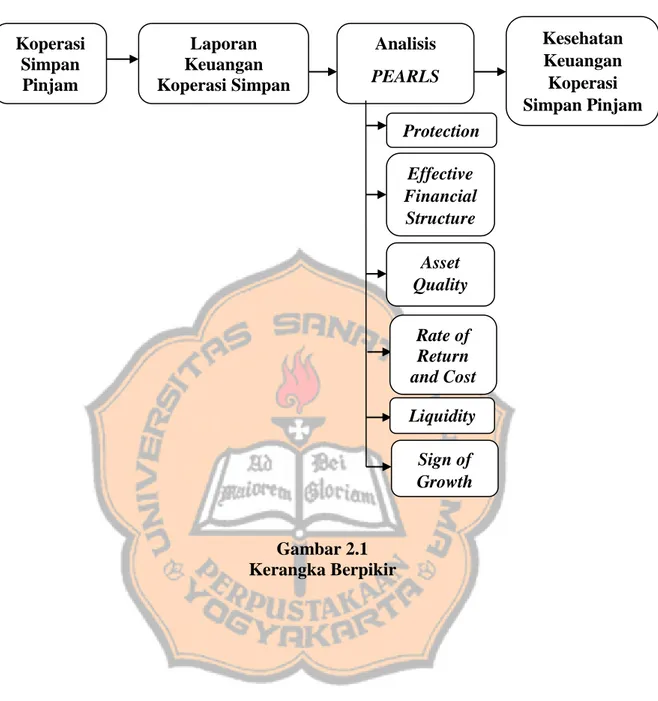

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3. Indonesia dalam kurun waktu 3 tahun terakhir lebih disebabkan oleh permasalahan internal. Pada awal tahun 2017, kasus permasalahan internal terjadi di Kabupaten Sidoarjo, Jawa Timur. Sebanyak 35% koperasi bangkrut, dari total 1.450 koperasi yang berada di Kabupaten Sidoarjo. Berdasarkan informasi M Tjarda selaku sekretaris Dinas Koperasi dan Unit Kecil Menengah Sidoarjo terdapat 500 koperasi tutup di awal tahun. Jenis koperasi yang tutup didominasi oleh koperasi simpan pinjam (KSP). Faktor penyebab banyaknya koperasi di Kabupaten Sidoarjo tutup, terkait dengan permasalahan internal koperasi. Permasalahan internal pada kasus tersebut adalah modal koperasi yang habis untuk dana kredit, sementara pembayaran dari anggota terkait mengembalian pinjaman kredit mengalami kemacetan. Kredit macet disebabkan oleh mismanajemen pengurusnya yang. kurang. profesional. dalam. mengelola. keuangan. koperasi. (www.tribunnews.com). Permasalahan koperasi juga terjadi di Kecamatan Maron, Probolinggo, Jawa Timur. Pada akhir tahun 2017 KPRI Rukun Maron mengalami permasalahan dalam pengolahan dan manajemen keuangan serta aset koperasi, sehingga anggota koperasi mengalami kerugian yang cukup besar. Akibat dari kasus tersebut anggota koperasi tidak dapat menarik simpanan wajib yang telah disetorkannya (www.timesindonesia.co.id). Kasus yang serupa juga terjadi di Kabupaten Pasuruan sekitar Bulan Januari 2019. Selama tahun 2018, terdapat 110 koperasi yang tidak aktif. Koperasi tersebut tidak aktif dikarenakan adanya penurunan jumlah usaha, rendahnya daya.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. beli masyarakat, manajemen koperasi yang tidak sehat, hingga SDM (Sumber Daya Manusia) yang kurang profesional. Berdasarkan informasi dari Edi Nurhadi selaku sekertaris Dinas Koperasi dan Usaha Mikro Kabupaten Pasuruan, pihak pemerintah akan melakukan pengawalan yang lebih ketat kepada koperasi yang produktif dengan harapan koperasi tersebut dapat berkembang dan memberikan hasil yang menguntungkan bagi anggotanya (https://faktualnews.co). Permasalahan koperasi juga terjadi di Kalimantan tepatnya di Kota Banjarmasin, Kalimantan Selatan. Dinas Koperasi dan UKM Kalimantan Selatan mencatat bahwa terdapat 323 koperasi di Kalimantan Selatan telah dibubarkan terhitung sejak Bulan November 2018. Berdasarkan informasi dari Gustava Yandi selaku kepala Dinas Koperasi dan UKM Kalimantan Selatan, penyebab koperasikoperasi tersebut dibubarkan karena adanya persaingan modal dan mismanajemen internal (https://kumparan.com). Selain terjadi pada beberapa daerah di atas, permasalahan koperasi juga terjadi di Daerah Istimewa Yogyakarta. Permasalahan tersebut disebabkan karena terjadi penurunan jumlah koperasi di Daerah Istimewa Yogyakarta (DIY) dalam kurun waktu 4 tahun terakhir. Data jumlah koperasi di Daerah Istimewa Yogyakarta dapat dilihat pada gambar di bawah ini..

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5. Sumber: bapeda.jogjaprov.go.id Grafik 1.2 Jumlah Koperasi di DIY tahun 2015-2019 Berdasarkan grafik 1.2 di atas, jumlah koperasi di Daerah Istimewa Yogyakarta dari tahun 2016 sampai 2019 mengalami penurunan. Pada tahun 2016 jumlah koperasi di Yogyakarta adalah 2.738. Jumlah tersebut mengalami penurunan sebanyak 358 pada tahun 2017 sehingga jumlah koperasi menjadi 2.380. Jumlah tersebut kembali menurun pada tahun 2018 menjadi 1.989 dan kembali menurun pada tahun 2019 menjadi 1.918 koperasi. Penurunan jumlah koperasi di Daerah Istimewa Yogyakarta diikuti dengan penurunan jumlah koperasi aktif di Daerah Istimewa Yogyakarta (bapeda.jogjaprov.go.id, 2020).. Sumber: bapeda.jogjaprov.go.id Grafik 1.3 Jumlah koperasi aktif di DIY tahun 2015-2019.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6. Berdasarkan grafik 1.3 tersebut terlihat bahwa jumlah koperasi aktif di Daerah Istimewa Yogyakarta pada tahun 2016 hingga tahun 2017 mengalami penurunan. Namun pada tahun berikutnya koperasi mulai memperbaiki kualitasnya sehingga jumlah koperasi pada tahun 2018 mengalami peningkatan. Namun pada tahun 2019 jumlah koperasi aktif di Daerah Istimewa Yogyakarta kembali mengalami penurunan. Penurunan jumlah koperasi aktif di Daerah Istimewa Yogyakarta disebabkan karena kurangnya partisipasi aktif anggota koperasi serta pengurus yang kurang profesional dalam megelolah kesehatan keuangan koperasi sehingga berdampak pada kesehatan keuangan koperasi yang tidak sehat (www.koperasi.net). Kesehatan keuangan koperasi penting untuk diusahakan oleh koperasi agar dapat mengetahui kondisi dan keadaan kesehatan keuangan koperasi pada setiap periode (Eindrias dan Azizah, 2017:137). Kesehatan keuangan koperasi dapat digunakan untuk menganalisis faktor-faktor yang menghambat kesehatannya sehingga koperasi dapat memperbaiki kinerjanya pada periode yang akan datang (Indriawati, Winarno, dan Wijijayanti, 2017:36). Untuk menjaga kesehatan keuangan koperasi diperlukan analisis kesehatan keuangan koperasi. Analisis kesehatan keuangan pada koperasi simpan pinjam dapat diukur dengan menggunakan. sistem. analisis. kesehatan. keuangan. koperasi. simpan. pinjam/koperasi kredit yaitu CAMEL dan PEARLS. CAMEL merupakan analisis yang dapat mengukur kesehatan keuangan secara kuantitatif dan kualitatif. Komponen dari CAMEL yaitu Capital, Asset quality, Management, Earnings, dan Liquidity. Penilaian kualitatif diukur dengan.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7. komponen management. Namun penilaian di dalam CAMEL kurang dapat memberikan penilaian terhadap koperasi simpan pinjam/koperasi kredit karena CAMEL tidak mengukur pertumbuhan dan tidak menilai secara lengkap struktur keuangan koperasi simpan pinjam (Ibnoe (dalam Kurniyati, 2011:39)). Dewan Dunia Koperasi Kredit atau World Concil of Credit Unions (WOCCU) merekomendasikan suatu rasio keuangan yang lebih lengkap yaitu PEARLS. PEARLS merupakan seperangkat rasio keuangan yang dirancang untuk dapat megukur kesehatan keuangan pada koperasi simpan pinjam. Dengan menggunakan PEARLS maka pengurus atau manajer dapat mengetahui permasalahan atau kelemahan yang terdapat dalam keuangan koperasi simpan pinjam yang bersangkutan. Dengan demikian dapat dicari solusi atau penyelesaian terhadap permasalahan tersebut sehingga tidak terjadi pada periode-periode berikutnya. Terdapat enam komponen di dalam PEARLS yaitu Protection (perlindungan), Efective Financial Structure (struktur keuangan yang efektif), Asset Quality (kualitas aset), Rates of Return and Cost (tingkat pengembalian dan biaya), Liquidity (likuiditas), dan Signs of Growth (tanda-tanda pertumbuhan) (Kurniyati, 2011:40). Salah satu koperasi di Kecamatan Seyegan, Kabupaten Sleman, Provinsi Daerah Istimewa Yogyakarta adalah Koperasi Pegawai Republik Indonesia (KPRI) Seyegan. Koperasi ini merupakan koperasi pegawai negeri yang bergerak dalam bidang usaha simpan pinjam. Berdasarkan hasil wawancara penulis dengan bendahara II KPRI Seyegan yang bernama Bapak Harto, B. A. di ketahui bahwa selama KPRI Seyegan ini berdiri kurang lebih 30 tahun yang lalu, koperasi ini.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 8. belum pernah melakukan analisis kesehatan keuangan secara mandiri. Hal ini dikarenakan pengurus di KPRI Seyegan ini kurang memiliki ketrampilan khusus dalam melakukan analisis kesehatan keuangan. Di sisi lain, analisis kesehatan keuangan koperasi sangat penting bagi keberlangsungan sebuah koperasi simpan pinjam. Analisis kesehatan keuangan secara rutin dapat membantu koperasi simpan pinjam untuk mengetahui kondisi keuangan dan mengetahui permasalahan dalam keuangan koperasi sehingga dapat segera diselesaikan agar tidak terjadi pada periode-periode selanjutnya. Berdasarkan latar belakang tersebut, peneliti tertarik untuk melakukan penelitian dengan judul “ANALISIS KESEHATAN KEUANGAN KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SEYEGAN TAHUN 20152019 MENGGUNAKAN PEARLS”.. B.. Batasan Masalah Agar dapat memberikan hasil analisis yang mendalam, maka penulis. memberikan batasan-batasan sebagai berikut. 1.. Penelitian ini hanya dilakukan di Koperasi Pegawai Republik Indonesia. (KPRI) Seyegan. 2.. Analisis. kesehatan. keuangan. koperasi. hanya. dilakukan. dengan. menggunakan PEARLS (Protection (perlindungan), Efective Financial Structure (struktur keuangan yang efektif), Asset Quality (kualitas aset), Rates of Return and Cost (tingkat pengembalian dan biaya), Liquidity (likuiditas), dan Signs of.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 9. Growth (tanda-tanda pertumbuhan)), sedangkan analisis kesehatan keuangan dengan menggunakan sistem lainnya tidak dibahas dalam penelitian ini. 3.. Kesehatan keuangan yang dianalisis hanya periode tahun 2015 hingga tahun. 2019.. C.. Rumusan Masalah Berdasarkan uraian latar belakang tersebut maka penulis merumuskan. masalah penelitian sebagai berikut “Bagaimana analisis kesehatan keuangan Koperasi Pegawai Republik Indonesia (KPRI) Seyegan tahun 2015-2019 dengan menggunakan PEARLS?”. D.. Tujuan Penelitian Tujuan dari penelitian ini adalah untuk menganalisis kesehatan keuangan. Koperasi Pegawai Republik Indonesia (KPRI) Seyegan tahun 2015-2019 dengan menggunakan PEARLS.. E.. Manfaat Penelitian Penelitian ini dimaksudkan untuk memberikan manfaat kepada beberapa. pihak antara lain: 1.. Bagi KPRI Seyegan Hasil penelitian ini diharapkan dapat memberikan wawasan dan. pengetahuan kepada pengurus di KPRI Seyegan tentang salah satu sistem analisis kesehatan keuangan koperasi yaitu PEARLS. Selain itu, hasil penelitian ini.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 10. diharapkan mampu memberikan informasi tentang kondisi keuangan KPRI Seyegan sehingga dapat dilakukan evaluasi lebih lanjut. 2.. Bagi peneliti Penelitian ini dapat membantu peneliti untuk dapat menyalurkan ilmu yang. telah dipelajari selama perkuliahan. Selain itu, penelitian ini dapat memperluas pengetahuan dari peneliti tentang salah satu koperasi yang berada di Kecamatan Seyegan. 3.. Bagi peneliti selanjutnya Penelitian ini dapat menjadi referensi bagi peneliti selanjutnya yang tertarik. untuk meneliti analisis kesehatan keuangan dengan menggunakan PEARLS. 4.. Bagi perpustakaan Universitas Sanata Dharma Penelitian ini dapat memberikan tambahan pustaka tentang penelitian yang. terkait dengan analisis kesehatan keuangan koperasi menggunakan PEARLS (Protection, Effective Financial Structure, Asset Quality, Rates of Return and Cost, Liquidity, dan Signs of Growth).. F.. Definisi Operasional Definisi operasional penelitian ini adalah:. 1.. Laporan Keuangan Koperasi Laporan. keuangan. koperasi. dalam. penelitian. ini. adalah. laporan. pertanggungjawaban pengurus dan pengawas KPRI Seyegan pada tahun 2015 hingga tahun 2019 yang terdiri laporan neraca keuangan, laporan laba rugi, data pinjaman lalai anggota KPRI Seyegan, dan data keanggotaan KPRI Seyegan..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 11. 2.. Kesehatan Keuangan Koperasi Simpan Pinjam Kesehatan keuangan koperasi simpan pinjam dalam penelitian ini adalah. kondisi atau keadaan sehat atau tidaknya koperasi simpan pinjam yang dianalisis dengan menggunakan analisis PEARLS yaitu Protection (perlindungan), Effective Financial Structure (struktur keuangan yang efektif), Asset Quality (kualitas aset), Rates of Return and Cost (tingkat pendapatan dan biaya), Liquidity (likuiditas), Signs of Growth (tanda-tanda pertumbuhan)..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II KAJIAN TEORETIK. A.. Koperasi. 1.. Pengertian Koperasi Koperasi merupakan salah satu organisasi yang cukup diminati oleh. masyarakat sehingga banyak masyarakat yang bergabung dalam organisasi koperasi. Berdasarkan. definisi. menurut. Hatta. (1954). koperasi. merupakan. perkumpulan orang-orang yang lemah dan memiliki tujuan yang sama untuk dapat memenuhi kebutuhan hidupnya dengan pengeluaran yang rendah, sehingga keberadaan koperasi ini untuk memenuhi kepentingan bersama dan bukan untuk mencari keuntungan (Baswir, 1997:4). Konferensi Buruh Internasional (International Labor Organization = ILO, 1966) menyatakan bahwa suatu organisasi koperasi merupakan perkumpulan orang-orang yang memiliki tujuan yang sama dan secara sukarela bergabung menjadi anggota koperasi sehingga membentuk suatu organisasi yang diawasi secara demokratis, modal diperoleh melalui penyetoran kontribusi yang sama oleh anggota, selain itu juga dilakukan pembagian risiko dan manfaat yang wajar dari usaha koperasi sehingga anggota dapat berperan aktif dalam kegiatan koperasi (Partomo, 2009:12). Anoraga dan Sudantoko (2002:1) mengemukakan pendapatnya bahwa koperasi merupakan suatu perkumpulan orang-orang ataupun badan-badan yang 12.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 13. bergabung secara sukarela karena adanya kesamaan kebutuhan sehingga bekerja sama dalam memenuhi kebutuhan sehari-hari, baik kebutuhan pribadi maupun perusahaan. Pendapat yang serupa dikemukakan oleh Widyanti dan Sunindhia (2003:1). yang mengatakan. pendapatnya. bahwa. koperasi. adalah. suatu. perkumpulan orang-orang atau badan-badan yang bergabung secara sukarela untuk menjadi anggota koperasi dengan bekerja sama secara kekeluargaan untuk dapat meningkatkan kesejahteraan jasmaniah anggotanya. Di dalam UU No. 25/1992 pasal 1 tentang perkoperasian dijelaskan bahwa koperasi merupakan suatu badan hukum yang didirikan oleh orang perseorangan atau didirikan oleh badan hukum koperasi, yang dalam menjalankan kegiatan usahanya selalu berdasarkan atas prisip koperasi dan berdasarkan atas asas kekeluargaan. Berdasarkan pendapat para ahli dan UU No. 25/1992 pasal 1 di atas, maka pengertian koperasi adalah perkumpulan orang-orang atau badan usaha yang memiliki tujuan untuk memenuhi aspirasi dan kebutuhan bersama sehingga membentuk suatu organisasi. Dalam menjalankan usahanya, koperasi tidak menetapkan keuntungan sebagai tujuan utama namun lebih dari itu tujuan koperasi adalah untuk meningkatkan kesejahteraan anggotanya.. 2.. Landasan Koperasi Partomo (2009:14) mengemukakan pendapatnya bahwa dalam menjalankan. kegiatan usahanya, koperasi memiliki landasan yang merupakan pedoman bagi organisasi koperasi untuk dapat menentukan arah, tujuan, peranan, dan.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 14. kedudukannya di dalam sistem perekonomian Indonesia. Berdasarkan pasal 2 UU No. 25/1992 tentang perkoperasian, koperasi berlandaskan Pancasila dan UndangUndang Dasar Negara Republik Indonesia tahun 1945, selain itu koperasi berdasarkan atas asas kekeluargaan. Tambunan (2019:10) mengemukakan pendapatnya bahwa landasan koperasi terdiri atas tiga unsur yaitu. a.. Landasan idiil koperasi adalah Pancasila. Dalam menjalankan kegiatan. usaha untuk mencapai kepentingan-kepentingan ekonomi bersama, koperasi harus berdasarkan atas Pancasila sebagai falsafah dan moral hidup bangsa Indonesia serta menerapkan lima sila yang terkandung dalam Pancasila dalam setiap kegiatan yang dijalankan. b.. Landasan struktural koperasi Indonesia adalah Undang-Undang Dasar. NKRI Tahun 1945 dan landasan geraknya adalah pasal 33 ayat (1) UndangUndang Dasar NKRI Tahun 1945 beserta penjelasannya. Landasan struktural dan landasan gerak koperasi merupakan ketentuan atau tata tertib dasar yang mengatur terselenggaranya falsafah hidup dan moral cita-cita suatu bangsa. Bagi bangsa Indonesia, segala usaha dan kegiatan ekonomi diatur dalam Undang-Undang Dasar NKRI Tahun 1945. c.. Landasan mental pada koperasi adalah rasa kesetiakawanan dan rasa. kesadaran berpribadi. Harga diri dan ketinggian budi seseorang dapat tercermin dalam rasa setia kawan dan kesadaran seseorang untuk hidup saling tolongmenolong dan membantu di antara sesama manusia (self help)..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 15. 3.. Tujuan Koperasi Tujuan koperasi tercantum dalam pasal 3 UU No. 25/1992 tentang. perkoperasian. Menurut UU No. 25/1992 pasal 3 koperasi bertujuan meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, selain itu koperasi juga ikut ambil bagian dalam membangun tatanan perekonomian bangsa Indonesia untuk dapat mewujudkan masyarakat yang maju, berkeadilan, dan makmur sesuai dengan Pancasila dan Undang-Undang Dasar 1945. Berdasarkan bunyi pasal tersebut, maka tujuan koperasi Indonesia dapat dirumuskan menjadi tiga hal yaitu: a.. Untuk meningkatkan kesejahteraan anggotanya;. b.. Untuk meningkatkan kesejahteraan masyarakat; dan. c.. Untuk membangun tatanan perekonomian nasional yang maju, adil, dan makmur.. 4.. Prinsip Koperasi Dalam menjalankan kegiatan usaha untuk mencapai tujuan koperasi, maka. koperasi didasari atas prinsip yang tercantum dalam UU No. 25/1992 tentang perkoperasian. Di dalam pasal 5 UU No. 25/1992 dijelaskan prinsip-prinsip koperasi yang tercantum meliputi: a.. Keanggotaan pada koperasi memiliki sifat sukarela dan terbuka;. b.. Pengawasan demokratis;. yang dilakukan. oleh anggota. diselenggarakan secara.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 16. c.. Dalam melakukan pembagian pada Sisa Hasil Usaha (SHU), koperasi melakukan pembagiannya secara adil dan disesuaikan dengan besarnya jasa yang diberikan masing-masing anggota kepada koperasi. Selain itu pembagian Sisa Hasil Usaha (SHU) disesuaikan juga dengan ketersediaan modal koperasi;. d.. Dalam menjalankan kegiatan usahanya, koperasi juga memiliki prinsip kemandirian;. e.. Koperasi memberikan pendidikan perkoperasian bagi anggota, pengawas, pengurus, dan karyawannya, selain itu koperasi juga memberikan informasi tentang jati diri, kegiatan, dan kemanfaatan koperasi yang ditujukan kepada masyarakat;. f.. Koperasi melaksanakan kerja sama dengan koperasi lain melalui jaringan kegiatan pada tingkat lokal, nasional, regional, dan internasional untuk dapat memperkuat gerakan koperasi.. 5.. Macam-Macam Koperasi Koperasi berdiri sesuai dengan kebutuhan yang ingin dicapai, sehingga. koperasi memiliki beberapa jenis. Jenis koperasi dapat dibedakan menurut hal-hal sebagai berikut. a.. Jenis koperasi berdasarkan kegiatan usaha koperasi/kepentingan ekonomi. anggota tercantum dalam UU Republik Indonesia nomor 17 tahun 2012 pasal 8284 adalah sebagai berikut..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 17. 1). Koperasi konsumen Koperasi konsumen adalah koperasi yang menyelenggarakan kegiatan usaha di bidang penyediaan barang kebutuhan anggota dan non-anggota.. 2). Koperasi produsen Koperasi produsen adalah koperasi yang menyelenggarakan kegiatan usaha pelayanan di bidang pengadaan sarana produksi dan pemasaran produksi yang dihasilkan anggota kepada anggota dan non-anggota.. 3). Koperasi jasa Koperasi jasa adalah koperasi yang menyelenggarakan kegiatan usaha pelayanan jasa non-simpan pinjam yang diperlukan oleh anggota dan nonanggota.. 4). Koperasi simpan pinjam Koperasi simpan pinjam adalah koperasi melayani anggotanya melalui kegiatan usaha simpan pinjam.. b.. Jenis koperasi berdasarkan latar belakang anggotanya (Muljono, 2012:4). 1). Koperasi Unit Desa (KUD) Koperasi Unit Desa (KUD) yaitu koperasi yang anggotanya terdiri dari masyarakat pedesaan. KUD melayani kebutuhan anggota koperasi terutama kebutuhan dalam bidang pertanian karena masyarakat pedesaan banyak yang bekerja pada sektor pertanian.. 2). Koperasi pasar Koperasi pasar yaitu koperasi yang anggotanya adalah pedagang pasar..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 18. 3). Koperasi sekolah Koperasi sekolah yaitu koperasi yang anggotanya adalah siswa sekolah, karyawan sekolah, dan guru di sekolah yang bersangkutan.. 4). Koperasi Pegawai Negeri Koperasi Pegawai Negeri yaitu koperasi yang anggotanya adalah pegawai negeri.. c.. Jenis koperasi berdasarkan tingkatan organisasi (Anoraga dan Sudantoko,. 2002: 90) 1). Koperasi primer Koperasi primer adalah koperasi yang anggotanya terdiri dari perseorangan. Koperasi ini terbentuk apabila dapat dihimpun paling sedikit 20 orang sebagai pendirinya.. 2). Koperasi pusat Koperasi pusat adalah koperasi yang terdiri dari sekurang-kurangnya 5 (lima) koperasi primer yang kemudian menggabungkan diri dalam suatu organisasi yang lebih tinggi.. 3). Koperasi gabungan Koperasi gabungan adalah koperasi yang terdiri dari 3 (tiga) koperasi pusat yang telah diakui sebagai badan hukum. Koperasi ini kemudian bergabung membentuk tingkatan organisasi yang lebih tinggi lagi.. 4). Koperasi induk Koperasi induk adalah koperasi yang terdiri dari 3 (tiga) koperasi gabungan yang telah berbadan hukum..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 19. 6.. Sisa Hasil Usaha (SHU) Dalam setiap kegiatan usaha yang dijalankan oleh koperasi selain. dilaksanakan untuk memenuhi kebutuhan anggotanya, koperasi juga berusaha untuk dapat memperoleh Sisa Hasil Usaha (SHU). Berdasarkan UU No. 25/1992 dijelaskan bahwa Sisa Hasil Usaha (SHU) merupakan pendapatan yang diperoleh koperasi. dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan. kewajiban lainnya termasuk juga pajak yang harus diselesaikan koperasi dalam satu tahun buku. Tambunan (2019:35) mengemukakan bahwa pembagian Sisa Hasil Usaha (SHU) koperasi setelah disisihkan untuk dana cadangan diberikan kepada anggota sebanding dengan jasa usaha anggota, selain itu juga digunakan untuk keperluan pendidikan perkoperasian dan keperluan lainnya sesuai dengan ketetapan dalam Anggaran Dasar. Dengan demikian, maka Sisa Hasil Usaha (SHU) merupakan pendapatan yang diperoleh koperasi setelah dikurangi dengan pengeluaran dan beban-beban koperasi yang kemudian disisihan untuk dana cadangan, dibagikan kepada anggota koperasi sesuai dengan besarnya jasa anggota, dan keperluan lainnya sesuai dalam Anggaran Dasar. Partomo dan Soejoedono (2004:85) mengemukakan bahwa dari perhitungan Sisa Hasil Usaha (SHU) dapat diperoleh beberapa kemungkinan dari Sisa Hasil Usaha (SHU) yaitu. a.. SHU positif yaitu jumlah pendapatan yang diterima koperasi lebih besar dari jumlah biaya yang dikeluarkan oleh koperasi sehingga koperasi dapat menyisihkan SHU untuk dana cadangan dan keperluan koperasi lainnya dan.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 20. sisanya akan dibagikan kepada anggota sesuai dengan besarnya jasa masingmasing anggota koperasi. b.. SHU minus yaitu jumlah pendapatan yang diterima koperasi lebih kecil dari jumlah biaya yang dikeluarkan oleh koperasi sehingga koperasi dapat menggunakan dana cadangan untuk menutup kekurangan biaya yang dialami koperasi sejauh kerugian tersebut bukan karena kesengajaan maupun kelalaian dari pengurus.. c.. SHU nihil atau berimbang yaitu jumlah pendapatan yang diterima koperasi sama dengan jumlah biaya yang dikeluarkan oleh koperasi sehingga koperasi harus berusaha untuk memperbaiki kinerjanya sehingga dapat meningkatkan pendapatan dan diperoleh Sisa Hasil Usaha (SHU) positif.. 7.. Struktur Organisasi Koperasi Dalam menjalankan kegiatan usahanya, koperasi memiliki struktur. kepengurusan sehingga pembagian tugas dan tanggung jawab dapat tersusun dengan jelas. Struktur organisasi yang terdapat pada koperasi adalah sebagai berikut. a.. Rapat Anggota Sitio dan Tamba (2001:35) mengemukakan pendapatnya bahwa rapat. anggota merupakan suatu wadah yang disediakan oleh pengurus koperasi bagi anggota koperasi untuk membicarakan kepentingan yang berkaitan dengan organisasi dan kegiatan usaha koperasi sehingga dapat diperoleh keputusan dari suara terbanyak anggota yang hadir dalam rapat anggota..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 21. Berdasarkan UU No. 25/1992 dijelaskan bahwa rapat anggota merupakan pemegang. kekuasaan. tertinggi. dalam. koperasi. sehingga. pengambilan. keputusannya berdasarkan musyawarah untuk mufakat, namun apabila tidak diperoleh kesepakatan maka pengambilan keputusan dilaksanakan dengan suara terbanyak. Pelaksanaan dari rapat anggota dihadiri oleh anggota, pengurus dan pengawas koperasi. Dengan demikian, maka rapat anggota merupakan pemegang kekuasaan tertinggi dalam koperasi sehingga segala kepentingan menyangkut organisasi dan kegiatan usaha yang dijalankan oleh koperasi dibicarakan dan dimusyawarahkan dalam rapat anggota untuk dapat menmperoleh kesepakatan atau mufakat. Tambunan (2019:24) mengemukakan bahwa dalam. rapat. anggota. menetapkan beberapa hal yaitu. 1). Rapat anggota menetapkan anggaran dasar.. 2). Rapat anggota menetapkan kebijaksanaan umum yang berkaitan dengan bidang organisasi, manajemen, dan usaha koperasi.. 3). Rapat anggota melaksanakan pemilihan, pengangkatan, pemberhentian pengurus dan pengawas.. 4). Rapat anggota menetapkan rencana kerja, rencana anggaran pendapatan dan belanja koperasi, serta melakukan pengesahan pada laporan keuangan.. 5). Rapat. anggota. mengesahkan. pertanggungjawaban. pengurus. pelaksanaan tugasnya. 6). Rapat anggota menetapkan pembagian Sisa Hasil Usaha (SHU).. dalam.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 22. 7). Rapat anggota menetapkan penggabungan, peleburan, pembagian, dan pembubaran koperasi.. b.. Pengurus Sitio dan Tamba (2001:37) mengemukakan pendapatnya bahwa pengurus. merupakan perwakilan dari anggota koperasi yang dipilih melalui rapat anggota dan diberikan tugas oleh anggota koperasi untuk mengelola organisasi dan usaha. Tambunan (2019:29) mengungkapkan bahwa masa jabatan pengurus paling lama adalah 5 (lima) tahun dan dapat dipilih serta diangkat kembali menjadi anggota pengurus seperti ditetapkan dalam Anggaran Dasar. Dengan demikian, maka pengurus koperasi merupakan perwakilan dari anggota koperasi yang dipilih melalui rapat anggota dan diberikan kepercayaan oleh anggota koperasi untuk melaksanakan tugas mengelola kegiatan usaha organisasi koperasi dengan masa jabatan 5 (lima) tahun dan dapat dipilih serta diangkat kembali menjadi pengurus koperasi sesuai ketentuan dalam Anggaran Dasar. Pengurus koperasi memiliki beberapa tugas yang harus dilaksanakannya selama menjadi pengurus koperasi. Tugas pengurus koperasi menurut UU No. 25/1992 adalah sebagai berikut. 1). Pengurus bertugas untuk mengelola koperasi berdasarkan Anggaran Dasar.. 2). Pengurus bertugas untuk menyelenggarakan rapat anggota.. 3). Pengurus bertugas untuk menyusun rancangan rencana kerja dan rencana pendapatan dan belanja koperasi untuk diajukan kepada rapat anggota.. 4). Pengurus. bertugas. untuk. menyusun. laporan. pertanggungjawaban. pelaksanaan tugas untuk diajukan kepada rapat anggota..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 23. 5). Pengurus bertugas untuk menyelenggarakan pembukuan keuangan dan inventarisasi secara tertib.. 6). Pengurus bertugas untuk memelihara buku daftar anggota, buku daftar pengawas, buku daftar pengurus, dan buku daftar pemegang sertifikat modal, dan risalah rapat anggota. Selain memiliki tugas yang harus dilaksanakan, UU No. 25/1992. menjelaskan bahwa pengurus koperasi memiliki wewenang untuk mewakili koperasi di dalam maupun di luar pengadilan sesuai ketentuan dalam Anggaran Dasar. c.. Pengawas Sitio dan Tamba (2001:39) mengungkapkan pendapat bahwa pengawas. merupakan perangkat koperasi yang dipilih oleh anggota dan diberi mandat untuk melakuakan pengawasan terhadap kegiatan usaha organisasi koperasi. Tambunan (2019:29) menungkapkan bahwa persyaratan untuk menjadi pengawas ditetapkan dalam rapat anggota, selain itu pengawas bertanggung jawab kepada rapat anggota. Dengan demikian, maka pengertian pengurus merupakan perangkat koperasi yang dipilih oleh anggota dengan persyaratan yang telah ditentukan dalam rapat anggota dan diberikan kepercayaan oleh anggota untuk mengawasi kegiatan organisasi dan kegiatan usaha koperasi. Pengawas memiliki tugas yang harus dilaksanakan. UU No. 25/1992 menjelaskan bahwa tugas pengawas adalah sebagai berikut. 1). Pengawas bertugas untuk melakukan pengawasan terhadap pelaksanaan kebijakan dan pengelolaan koperasi yang dilakukan oleh pengurus..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 24. 2). Pengawas bertugas untuk mebuat laporan tertulis dan melaporkan hasil pengawasan kepada rapat anggota.. B.. Koperasi Simpan Pinjam Koperasi terdiri atas beberapa jenis bidang usaha. Kegiatan dalam bidang. usaha tersebut disesuaikan dengan kebutuhan anggotanya masing-masing. Salah satu jenis koperasi berdasarkan bidang usahanya adalah koperasi simpan pinjam. 1.. Pengertian Koperasi Simpan Pinjam Subagyo (2017:25) berpendapat bahwa koperasi simpan pinjam merupakan. lembaga keuangan atau unit usaha simpan pinjam yang telah berbadan hukum yang melakukan kegiatan usahanya dengan menghimpun dana dari anggota dalam bentuk simpanan, dan menyalurkan kepada anggotanya dalam bentuk pinjaman atau bentuk lainnya dengan tujuan untuk meningkatkan kesejahteraan anggotanya, melindungi dana masyarakat, dan mendorong tercapainya tujuan anggota. Widyanti dan Sunindhia (2003:52-53) mengemukakan pendapatnya bahwa koperasi simpan pinjam merupakan koperasi yang menjalankan kegiatan usaha simpan pinjam sehingga memberikan kesempatan kepada anggotanya untuk memperoleh pinjaman dengan mudah dan dengan bunga yang ringan. Berdasarkan pendapat para ahli di atas, maka pengertian dari koperasi simpan pinjam merupakan koperasi yang menjalankan usahanya dalam kegiatan simpan pinjam yaitu dengan menghimpun dana dari anggota untuk kemudian disalurkan kepada anggota yang membutuhkan pinjaman dengan bunga yang ringan sehingga tidak memberikan beban kepada anggota dalam mengembalikan pinjamannya..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 25. 2.. Manfaat Koperasi Simpan Pinjam Menurut Moljono (2012:5) terdapat beberapa manfaat dari koperasi simpan. pinjam yang dapat diperoleh anggota koperasi antara lain: a.. Memberi kemudahan bagi anggota untuk memperoleh modal usaha Koperasi simpan pinjam memberikan kemudahan bagi anggota koperasi. untuk dapat memperoleh modal usaha. Hal ini karena persyaratan meminjam pada koperasi simpan pinjam relatif mudah. Namun walaupun koperasi simpan pinjam memberikan kemudahan terhadap anggota yang akan meminjam, bukan berarti koperasi simpan pinjam mengabaikan kehati-hatian dalam memberikan pinjaman baik kepada anggota maupun calon anggota. b.. Memberi keuntungan kepada anggota melalui Sisa Hasil Usaha (SHU) Koperasi simpan pinjam memberikan keuntungan kepada anggota koperasi. simpan pinjam melalui Sisa Hasil Usaha (SHU) yang dibagikan kepada anggota. Pembagian Sisa Hasil Usaha (SHU) disesuaikan dengan peran dan partisipasi anggota melalui besarnya simpanan pokok, simpanan wajib, maupun jenis simpanan lainnya, serta melalui aktivitas peminjaman anggota, dan peran lainnya. c.. Mengembangkan usaha anggota koperasi Salah satu tujuan dari koperasi adalah untuk mengembangkan usaha. koperasi tersebut agar lebih maju. Pinjaman yang dilakukan oleh anggota bukan untuk kepentingan konsumtif anggota, namun untuk modal kerja bagi koperasi simpan pinjam tersebut..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 26. d.. Meniadakan praktek rentenir Rentenir adalah pinjaman yang dilakukan dengan memberikan bunga. pengembalian pinjaman yang terlalu tinggi. Hal tersebut jelas akan memberatkan peminjam saat akan melunasi pinjamannya. Koperasi simpan pinjam hadir memberikan pinjaman dengan bunga yang tidak terlalu tinggi. Namun demikian, koperasi simpan pinjam tidak dapat menetapkan bunga pengembalian pinjaman yang serendah mungkin karena pembayaran bunga yang diberikan oleh anggota koperasi kepada koperasi simpan pinjam digunakan untuk kesejahteraan anggota koperasi dan demi kesehatan koperasi simpan pinjam tersebut.. 3.. Kewajiban dan Hak Anggota Koperasi Simpan Pinjam Sebagai pemilik koperasi, anggota koperasi memiliki hak dan kewajiban. yang harus dilaksanakan. Hak dan kewajiban anggota koperasi adalah sebagai berikut (Muljono, 2012:12-13). a.. Kewajiban anggota koperasi simpan pinjam Setiap anggota koperasi memiliki kewajiban yang harus dilaksanakan. sehingga kegiatan koperasi dapat berjalan dengan lancar. Kewajiban sebagai anggota koperasi adalah sebagai berikut. 1). Mematuhi Anggaran Dasar dan Anggaran Rumah Tangga Ketentuan anggaran dasar dan anggaran rumah tangga telah dituangkan di. dalam rapat anggota dan harus ditaati oleh seluruh anggota koperasi. Semua aspirasi dan masukan serta keinginan dari anggota koperasi telah dicantumkan di dalam rapat anggota sehingga keputusan dalam rapat anggota merupakan.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 27. keputusan bersama seluruh anggota koperasi. Tidak semua keinginan dan kemauan dari anggota dapat dipenuhi dalam keputusan rapat anggota tersebut sehingga anggota harus berbesar hati menerima keputusan rapat anggota dan melaksanakannya karena keputusan rapat anggota adalah rangkuman aspirasi dari seluruh anggota sehingga tidak akan merugikan anggota tersebut. 2). Berpartisipasi dalam kegiatan usaha Kegiatan usaha dalam koperasi simpan pinjam adalah simpan dan pinjam,. sehingga setiap anggota koperasi harus berpartisipasi dalam membayar simpanan dan melakukan pinjaman. Terdapat dua simpanan yang pasti terdapat pada koperasi simpan pinjam yaitu simpanan pokok dan simpanan wajib. 3). Mengembangkan dan memelihara kebersamaan Mengembangkan dan memelihara kebersamaan merupakan kewajiban. seluruh anggota koperasi simpan pinjam. Hal ini sesuai dengan asas kekeluargaan pada koperasi. b.. Hak anggota koperasi simpan pinjam Selain melaksanakan kewajiban, anggota koperasi juga memiliki hak yang. dapat diterimanya dari koperasi. Hak sebagai anggota koperasi adalah sebagai berikut. a). Anggota koperasi berhak untuk menghadiri, berpendapat, dan memberikan. suara dalam rapat anggota Setiap anggota memiliki hak untuk menghadiri rapat anggota. Dengan menghadiri rapat anggota maka anggota dapat menyampaikan pendapatnya.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 28. sehingga. semua. aspirasi. dari. anggota. dapat. diakomodasikan. dan. dimusyawarahkan untuk memperoleh keputusan bersama. b). Anggota koperasi memiliki hak untuk memilih ataupun dipilih menjadi. anggota pengurus atau pengawas koperasi Setiap anggota memiliki hak untuk mengajukan diri sebagai calon pengurus dan pengawas dan memiliki hak untuk memilih pengurus dan pengawas sesuai hati nurani masing-masing anggota. c). Anggota koperasi berhak untuk memanfaatkan koperasi serta memperoleh. pelayanan yang sama antara sesama anggota koperasi Setiap anggota koperasi berhak untuk memanfaatkan koperasi guna memenuhi kebutuhannya, selain itu anggota koperasi juga berhak mendapatkan pelayanan yang baik dan memuaskan dari pengurus, serta memperoleh perlakuan yang sama antar anggota.. 4.. Sumber Modal Koperasi Simpan Pinjam Dalam melaksanakan kegiatan usahanya, koperasi simpan pinjam memiliki. beberapa sumber permodalan yang digunakan untuk membiayai kegiatan usaha koperasi guna mencapai tujuan bersama. Sumber modal koperasi adalah sebagai berikut. a.. Modal sendiri Modal sendiri merupakan modal yang menanggung risiko atau disebut. modal ekuitas sehingga harus dibentuk oleh koperasi melalui anggota, hasil usaha koperasi, dan sumber lainnya. Modal sendiri terdiri dari (Muljono, 2012:114):.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 29. 1). Simpanan pokok/iuran Simpanan pokok adalah yang dibayarkan oleh anggota koperasi saat. pertama kali masuk menjadi anggota koperasi. Jumlah uang yang dibayarkan pada simpanan pokok sama banyak untuk setiap anggota. Saat ini simpanan pokok telah diubah menjadi iuran sehingga dapat diposisikan sebagai modal. 2). Simpanan wajib/saham anggota Simpanan wajib adalah simpanan yang jumlahnya tidak harus sama untuk. setiap anggota. Simpanan ini wajib dibayarkan oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu. Dengan diubahnya simpanan wajib menjadi saham anggota maka membuat koperasi memiliki modal tetap. 3). Dana cadangan Dana cadangan adalah sejumlah uang yang disedikan oleh koperasi untuk. menutup kerugian koperasi saat diperlukan. Dana cadangan ini diperoleh dari penyisihan Sisa Hasil Usaha (SHU) yang telah ditentukan untuk dialokasikan dalam dana cadangan. 4). Hibah Muljono (2012:115) menyatakan pendapatnya bahwa hibah merupakan. modal koperasi yang berasal dari anggota maupun bukan anggota, ataupun pemerintah. Besarnya jumlah dana hibah tidak dapat ditentukan, namun dapat diusahakan dengan berbagai pendekatan baik oleh pengurus maupun anggota. b.. Modal Penyetaraan Menurut Muljono (2012:116) modal penyetaraan adalah modal yang. ditanamkan oleh pemodal kepada koperasi. Modal ini dapat berupa sejumlah uang.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 30. ataupun barang yang dapat dinilai dengan uang. Tujuan dari penanaman modal ini adalah untuk memperkuat permodalan koperasi dalam menjalankan usahanya. Modal penyetaraan dapat berasal dari beberapa pihak yaitu. 1). Pemerintah. 2). Anggota masyarakat. 3). Badan usaha. 4). Badan-badan lainnya. c.. Modal Pinjaman Berdasarkan UU No. 25/1992 pasal 41 modal pinjaman koperasi dapat. berasal dari beberapa pihak yaitu. 1). Anggota koperasi. 2). Koperasi lain atau anggota koperasi lain. 3). Bank dan lembaga keuangan lainnya. 4). Penerbitan obligasi dan surat hutang lainnya. 5). Sumber lainnya yang sah. C.. Laporan Keuangan Dalam melaksanakan kegiatan usahanya, sebuah badan usaha termasuk. koperasi perlu membuat laporan keuangan untuk mencatat kondisi keuangan dalam periode atau jangka waktu tertentu. 1.. Pengertian Laporan Keuangan Sujarweni. (2019:1). mengemukakan. pendapatannya. bahwa. laporan. keuangan merupakan catatan yang memberikan informasi keuangan perusahaan.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 31. pada suatu periode akuntansi tertentu yang digunakan untuk menggambarkan kinerja keuangan perusahaan dan sebagai dasar penilaian posisi keuangan perusahaan tersebut. Kasmir (2016:7) memberikan pendapatnya bahwa laporan keuangan merupakan laporan yang menunjukkan kondisi dan posisi keuangan perusahaan terkini, sehingga perusahaan dapat menentukan langkah selanjutnya melalui laporan keuangan tersebut. Menurut Prihadi (2010:4) laporan keuangan merupakan laporan yang disusun oleh akuntan untuk melaporkan kondisi ekonomi terkini perusahaan. Wardiyah (2017:5) mengemukakan pendapatnya bahwa laporan keuangan merupakan laporan yang memberikan ringkasan tentang proses pencatatan transaksi keuangan suatu perusahaan yang terjadi selama dua tahun buku yang bersangkutan. Berdasarkan beberapa pendapat para ahli tersebut laporan keuangan merupakan laporan yang memberikan informasi tentang kondisi keuangan suatu perusahaan pada periode tertentu. Dengan adanya laporan keuangan dapat digunakan sebagai dasar untuk menilai kinerja keuangan perusahaan dan menentukan langkah bagi perusahaan pada periode selanjutnya agar hasilnya dapat lebih baik dari periode sebelumnya.. 2.. Tujuan Laporan Keuangan Menurut Kasmir (2016:10) terdapat beberapa tujuan pembuatan atau. penyusunan laporan keuangan yaitu..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 32. a.. Laporan keuangan memberikan informasi tentang jenis dan jumlah aktiva. atau harta serta pasiva atau kewajiban dan modal yang dimiliki perusahaan pada saat ini. b.. Laporan keuangan koperasi memberikan informasi tentang jenis dan jumlah. pendapatan yang diperoleh serta biaya yang dikeluarkan oleh perusahaan pada suatu periode tertentu. c.. Laporan keuangan memberikan informasi tentang perubahan-perubahan. yang terjadi terhadap aktiva, pasiva, dan modal perusahaan. d.. Laporan keuangan memberikan informasi tentang kinerja manajemen. perusahaan dalam suatu periode tertentu. e.. Laporan keuangan memberikan informasi tentang catatan-catatan atas. laporan keuangan yang perlu disampaikan dan diketahui oleh pengguna laporan keuangan. f.. Laporan keuangan memberikan informasi keuangan lainnya.. 3.. Jenis Laporan Keuangan Menurut Sujarweni (2019:12) menjelaskan bahwa terdapat beberapa jenis. laporan keuangan yang dapat disusun yaitu. a.. Neraca Neraca yaitu laporan yang memberikan informasi dan gambaran tentang. posisi keuangan dari suatu perusahaan yang meliputi aktiva, kewajiban, dan ekuitas pada suatu saat tertentu..

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 33. b.. Laporan laba rugi Laporan laba rugi adalah laporan yang memberikan informasi mengenai. pendapatan, beban, dan laba atau rugi suatu perusahaan dalam suatu periode tertentu. c.. Laporan perubahan ekuitas Laporan perubahan ekuitas yaitu laporan yang menyajikan informasi. tentang perubahan modal yang terjadi karena adanya penambahan dan pengurangan modal dari laba/rugi dan transaksi pemilik. d.. Laporan arus kas Laporan arus kas yaitu laporan yang memberikan gambaran tentang. penerimaan dan pengeluaran kas selama satu periode tertentu. Laporan arus kas memberi gambaran penggunaan kas pada tiga bagian aktivitas dalam perusahaan yaitu kas dari aktivitas operasi, kas dari aktivitas investasi, dan kas dari aktivitas pendanaan. Aktivitas tersebut berhubungan dengan pemasukan dan pengeluaran yang terjadi pada kas. e.. Catatan atas laporan keuangan Catatan atas laporan keuangan adalah informasi maupun catatan yang. ditambahkan untuk dapat memberikan penjelasan kepada pembaca dan pengguna laporan keuangan. Catatan atas laporan keuangan memberikan bantuan penjelasan atas perhitungan item tertentu dalam laporan keuangan..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 34. D.. Laporan Keuangan Koperasi Simpan Pinjam. 1.. Pengertian Laporan Keuangan Koperasi Simpan Pinjam Laporan keuangan pada setiap koperasi umumnya memiliki pengertian yang. serupa karena setiap koperasi memiliki kebutuhan dan kepentingan yang sama akan. penyusunan. laporan. keuangan. koperasi.. Indawatika. (2017:39). mengungkapkan pendapat bahwa laporan keuangan koperasi merupakan laporan yang memberikan informasi yang berisi kondisi, kinerja, dan perubahan posisi keuangan koperasi yang dapat digunakan oleh koperasi untuk mengambil keputusan strategi yang tepat dalam pengembangan koperasi. Penyusunan laporan keuangan pada koperasi simpan pinjam memiliki maksud dan tujuan yang serupa dengan koperasi lainnya. Menurut UU No. 13/Per/M.KUKM/IX/2015 laporan koperasi simpan pinjam merupakan laporan keuangan yang memberikan informasi yang bermanfaat bagi pihak-pihak yang menggunakan laporan keuangan untuk kepentingan pengambilan keputusan ekonomi yang rasional seperti anggota, pemerintah, dan masyarakat. Selain itu laporan keuangan koperasi simpan pinjam juga merupakan laporan pertanggungjawaban pengurus atas pengelolaan sumber daya yang telah dipercayakan kepada mereka.. 2.. Fungsi Laporan Keuangan Koperasi Simpan Pinjam Penyusunan laporan keuangan koperasi simpan pinjam memiliki fungsi. yang penting bagi pihak-pihak yang berkepentingan terhadap laporan keuangan koperasi simpan pinjam tersebut. Tambunan (2019:110) mengungkapkan.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 35. pendapatnya bahwa terdapat beberapa fungsi laporan keuangan koperasi simpan pinjam yaitu. a.. Laporan keuangan koperasi simpan pinjam berfungsi sebagai bentuk. pertanggungjawaban koperasi simpan pinjam selama satu periode sehingga dapat digunakan untuk menilai hasil kerja dan prestasi yang telah dicapai oleh koperasi simpan pinjam selama satu periode tersebut. b.. Laporan keuangan koperasi simpan pinjam berfungsi sebagai bagian dari. sistem pelaporan koperasi simpan pinjam maupun unit usaha simpan pinjam kepada pihak eksternal. c.. Laporan keuangan koperasi simpan pinjam berfungsi untuk memberikan. informasi kepada anggota koperasi simpan pinjam untuk menilai manfaat ekomonis yang yang diberikan koperasi simpan pinjam. Selain itu juga berfungsi untuk mengetahui prestasi koperasi simpan pinjam dalam memberikan pelayanan kepada anggotanya, mengetahui sumber daya ekonomis yang dimiliki oleh koperasi simpan pinjam, mengetahui besarnya promosi ekonomi anggota yang dihasilkan oleh koperasi, mengetahui transaksi yang terjadi dalam koperasi simpan pinjam, dan informasi penting lainnya tentang keadaan keuangan koperasi.. 3.. Komponen Laporan Keuangan Koperasi Simpan Pinjam Komponen laporan keuangan koperasi memiliki perbedaan dengan. komponen laporan keuangan pada umumnya yang berlaku bagi perusahaan..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 36. Komponen dalam laporan keuangan koperasi simpan pinjam telah diatur dalam UU No. 13/ M.KUKM/ IX/ 2015 adalah sebagai berikut. a.. Neraca Neraca pada laporan keuangan koperasi memberikan informasi mengenai. posisi keuangan, yaitu sifat dan jumlah harta atau sumber daya usaha simpan pinjam, kewajiban kepada pihak pemberi pinjaman dan penyimpan serta ekuitas pemilik dalam sumber daya usaha simpan pinjam koperasi pada saat tertentu, terdiri dari aset, kewajiban, dan ekuitas. b.. Laporan Perhitungan Hasil Usaha Laporan perhitungan hasil usaha adalah laporan yang memberikan informasi. tentang perhitungan penghasilan dan beban. c.. Laporan Penambahan Ekuitas Laporan penambahan ekuitas merupakan laporan yang memberikan. informasi tentang penanbahan dan pengurangan komponen ekuitas koperasi dalam satu periode tertentu. d.. Laporan Arus Kas Laporan arus kas adalah laporan yang memberikan informasi tentang. perubahan histori atas kas dan setara kas koperasi yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. e.. Catatan atas Laporan Keuangan Catatan atas laporan keuangan adalah tambahan informasi yang disajikan. dalam laporan keuangan yang berisi penjelasan naratif atau rincian jumlah yang.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 37. disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan.. E.. Kesehatan Keuangan Koperasi Simpan Pinjam Selain digunakan untuk mengetahui kondisi keuangan koperasi, laporan. keuangan juga dapat digunakan untuk menganalisis kesehatan keuangan koperasi secara rutin. 1.. Pengertian Kesehatan Keuangan Koperasi Simpan Pnjam Kesehatan keuangan koperasi simpan pinjam merupakan suatu kondisi atau. keadaan keuangan koperasi simpan pinjamn yang perlu dilakukan penilaian pada setiap periodenya. Peraturan menteri koperasi dan usaha kecil dan menengah Republik Indonesia deputi bidang pengawasan Kementrian Koperasi dan Usaha Kecil dan Menengah Nomor 15/Per/M.KUKM/IX/2015 pasal 31 mengemukakan bahwa penilaian kesehatan keuangan usaha simpan pinjam merupakan penilaian tehadap kinerja yang dilakukan oleh pemerintah maupun pemerintah darerah untuk mengukur tingkat kesehatan keuangan koperasi simpan pinjam dan usaha simpan pinjam koperasi. Sudaryanti dan Sahroni (2017:3) mengungkapkan bahwa penilaian kesehatan keuangan koperasi merupakan hal yang penting untuk dapat mengetahui kinerja koperasi, kelayakan usaha koperasi, dan sejauh mana kelangsungan hidup koperasi..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 38. 2.. Sasaran Penilaian Kesehatan Keuangan Koperasi Simpan Pinjam Dalam melakukan penilaian kesehatan keuangan koperasi memperhatikan. pedoman yang telah ditentukan dalam Peraturan deputi bidang pengawasan Kementrian Koperasi dan Usaha Kecil dan Menengah Nomor: 06/Per/Dep.6/ IV/2016. Pedoman tersebut bertujuan untuk memberikan pedoman terhadap pelaksanaan penilaian kesehatan keuangan koperasi simpan pinjam. Sasaran dari penilaian kesehatan keuangan koperasi simpan pinjam antara lain: a.. Dengan melakukan penilaian terhadap kesehatan keuangan koperasi simpan. pinjam dapat mewujudkan pengelolaan KSP dan USP Koperasi yang sehat dan sesuai ketentuan peraturan perundang-undangan; b.. KSP dan USP dapat memberikan pelayanan prima kepada pengguna jasa. koperasi; c.. KSP dan USP dapat meningkatkan citra dan kredibilitas kegiatan usaha. simpan pinjam oleh koperasi sebagai lembaga keuangan yang mampu mengelola kegiatan usaha simpan pinjam sesuai dengan peraturan perundang-undangan; d.. Dengan penilaian terhadap kesehatan keuangan koperasi simpan pinjam. diharapkan mampu menjamin aset kegiatan usaha simpan pinjam oleh koperasi sesuai dengan peraturan perundang-undangan; e.. KSP dan USP mampu meningkatkan transparansi dan akuntabilitas. pengelolaan kegiatan usaha simpan pinjam oleh koperasi; dan f.. KSP dan USP dapat meningkatkan manfaat ekonomi anggota dalam. kegiatan usaha simpan pinjam oleh koperasi..

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 39. 3.. Analisis Kesehatan Keuangan Koperasi Simpan Pinjam Analisis kesehatan keuangan koperasi simpan pinjam sangat penting bagi. sebuah koperasi karena dengan melakukan analisis kesehatan keuangan koperasi dapat dilihat kondisi kesehatan keuangan koperasi sehingga koperasi dapat menentukan perencanaan untuk dapat memperbaiki dan meningkatkan kondisi kesehatan keuangan koperasi pada periode berikutnya. Dalam melakukan analisis kesehatan keuangan koperasi, terdapat dua analisis kesehatan keuangan yang dapat menjadi alternatif pilihan bagi koperasi untuk melakukan analisis kesehatan keuangan. Analisis kesehatan keuangan tersebut yaitu. a.. CAMEL CAMEL digunakan sebagai tolok ukur untuk menentukan tingkat kesehatan. suatu bank setelah dilakukan penilaian terhadap masing-masing variabel, yaitu dengan menentukan hasil penilaian yang digolongkan menjadi peringkat kesehatan bank (Sujarweni, 2019:96). CAMEL menggunakan indikator secara kuantitatif dan secara kualitatif yang dinilai melalui komponen management (Kuniyati, 2011:49). Analisis CAMEL dapat digolongkan menjadi 4 predikat dengan kriteria sebagai berikut (Sujarweni, 2019:96-105): 1). Capital (Modal) Dalam melakukan perhitungan rasio ini menggunakan Capital Adequeency. Ratio (CAR). CAR yaitu perbandingan jumlah modal dengan jumlah Aktiva Tertimbang Menurut Ratio (ATMR)..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 40. 2). Aset Quality (Kualitas Aset) Perhitungan Kualitas Aktiva Produktif (KAP) dapat dilakukan dengan. menggunakan 2 rasio, yaitu rasio aktiva produktif yang diklasifikasikan terhadap jumlah aktiva produktif dan rasio penyisihan aktiva produktif yang wajib dibentuk. 3). Management (Manajemen) Manajemen adalah kegiatan yang dilakukan oleh manusia dalam. mempimpin dan mengawasi kegiatan badan usaha. Manajemen dipusatkan pada kegiatan administrasi dan mengintegrasi manusia, material, dan uang ke dalam suatu unit operasi yang efektif serta mengawasi pelaksanaan kegiatan usaha dalam perusahaan. 4). Earning (Rentabilitas) Perhitungan pada rentabilitas dilakukan dengan menggunakan 2 rasio, yaitu. rasio laba kotor terhadap volume usaha (Retrun On Asset/ROA) dan rasio biaya operasional terhadap pendapatan operasional (BOPO). 5). Liquidity (Likuiditas) Perhitungan pada rasio likuiditas dapat dilakukan dengan ini menggunakan. 2 rasio, yaitu cash ratio untuk menghitung hutang lancar dan Loan on Deposit Ratio (LDR). b.. PEARLS PEARLS singkatan dari Protection (perlindungan), Efective Financial. Structure (struktur keuangan yang efektif), Asset Quality (kualitas aset), Rate of Return and Cost (tingkat pengembalian dan biaya), Liquidity (likuiditas), dan Sign.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 41. of Growth (tanda-tanda pertumbuhan). Munaldus, dkk (2014:166) mengemukakan bahwa PEARLS adalah suatu sistem monitoring terhadap kinerja keuangan yang dirancang untuk dapat memandu manajemen Credit Union atau koperasi simpan pinjam dalam mengelola keuangannya. Dalam analisis PEARLS terdapat 6 komponen antara lain: 1). Protection (Perlindungan) Munaldus, dkk (2014:166) mengungkapkan bahwa suatu koperasi simpan. pinjam perlu untuk melindungi aset-asetnya. Perlindungan diukur dengan membandingkan antara total penyisihkan dana cadangan untuk menutup kerugian atas piutang lalai dan membandingkan antara total penyisihan terhadap total kerugian investasi bebas (non-regulated investments). 2). Effective Financial Structure (Struktur Keuangan yang Efektif) Munaldus, dkk (2014:167) mengemukakan bahwa indikator ini merupakan. salah satu faktor yang penting dalam menentukan potensi pertumbuhan, kemampuan memperoleh pendapatan, dan kekuatan keuangan menyeluruh. 3). Assets Quality (Kualitas Aset) Munaldus, dkk (2014:170) mengemukakan bahwa komponen kualitas aset. digunakan untuk mengukur aset-aset yang tidak produktif dan tidak menghasilkan pendapatan. Apabila rasio di atas 5% dari total aset, maka dapat memberikan dampak negatif bagi koperasi simpan pinjam. 4). Rates of Return and Cost (Tingkat Pendapatan dan Biaya) Munaldus, dkk (2014:171) mengemukakan bahwa komponen ini digunakan. untuk menghitung dan mengetahui area penting yang berpengaruh terhadap.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 42. besarnya keuntungan bersih (net earning) atau selisih hasil usaha. Tujuan dari perhitungan ini adalah untuk memberikan kemudahan kepada pihak manajemen menghitung hasil investasi dan menilai biaya operasional. 5). Liquidity (Likuiditas) Munaldus, dkk (2014:174) mengungkapkan bahwa perlu untuk menjaga. ketersediaan dana cadangan likuid karena hal tersebut penting dilakukan oleh koperasi simpan pinjam untuk menjaga kesehatan keuangan koperasi. 6). Signs of Growth (Tanda-Tanda Pertumbuhan) Munaldus,dkk (2014:174) mengemukakan bahwa untuk dapat menjaga nilai. aset caranya adalah dengan menjaga pertumbuhan aset agar tetap kuat dan cepat. Namun demikian, perlu untuk tetap menjaga tingkat keuntungan yang memadai. Keuntungan dari sistem analisis kesehatan keuangan PEARLS adalah mengaitkan pertumbuhan dengan perolehan keuntungan juga dengan area kunci lain dengan menilai kekuatan sistem secara keseluruhan. Dari dua analisis kesehatan keuangan CAMEL dan PEARLS tersebut, penulis memilih untuk menggunakan analisis PEARLS untuk menganalisis kesehatan keuangan di KPRI Seyegan. Hal ini dikarenakan terdapat dua kekurangan dalam analisis CAMEL yang membatasi efektivitasnya. Dua kekurangan analisis CAMEL antara lain yaitu (Richardson, 2009:3). a). “The CAMEL system does not evaluate the financial structure of the balance. sheet. This was a critical of concern in many countries since modernization implies a major restructuring of credit union assets, liabilities, and capital. Balace sheet structure has a direct impact on effciency and profitability. These.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 43. areas are critically important for effective and sustainable credit union operations in a competitive envirroment”. Melalui penjelasan tersebut dapat dikatakan bahwa analisis CAMEL tidak melakukan evaluasi terhadap struktur keuangan neraca padahal neraca merupakan bidang kritis yang perlu mendapatkan perhatian. Struktur neraca juga berdampak pada efisiensi dan profitabilitas. Area ini merupakan bagian yang kritis dalam kegiatan usaha koperasi simpan pinjam yang semakin kompetitif. b). “CAMEL does not consider growth rates. In many countries, growth of total. is a key strategy used to address problems that accompany monetary devaluation and runaway inflation. In a relatively hostlie macro-economic environment, the credit unions have to sustain aggressive growth if they are to preserve the value of their assets”. Penjelasan tersebut berarti bahwa CAMEL tidak mempertimbangkan laju pertumbuhan. Di banyak negara, pertumbuhan total aset adalah strategi kunci yang digunakan untuk mengatasi masalah yang menyertai devaluasi moneter dan inflasi yang tidak terkendali. Koperasi simpan pinjam harus tumbuh secara cepat apabila ingin mempertahankan nilai aset mereka. Ibnoe Soedjono (dalam Yuli Kurniyati, 2011:39) menjelaskan bahwa PEARLS disusun menanggapai adanya kekurangan-kekurangan pada analisis CAMEL untuk menilai koperasi simpan pinjam/koperasi kredit. Selain itu menurut pendapat Kurniyati (2011: 48-49) terdapat tiga perbedaan utama antara PEARLS dan CAMEL sebagai sistem penilaian kesehatan keuangan. Perbedaan ini menunjukan manfaat dan keunggulan penggunaan analisis PEARLS..

Gambar

+7

Dokumen terkait