KAJIAN EKONOMI

DAN

KEUANGAN REGIONAL

PROVINSI KALIMANTAN TIMUR

TRIWULAN II 2015

KANTOR PERWAKILAN BANK INDONESIA

Provinsi Kalimantan Timur

Tim Penyusun

Mawardi B.H. Ritonga

: Kepala Perwakilan

Harry Aginta

: Deputi Bidang Ekonomi dan Keuangan

Rifki Ismail

: Kepala Unit Asesmen Ekonomi dan Keuangan

Wahyu Baskara S

: Analis Ekonomi

Vira Cania A

: Analis

KATA PENGANTAR

Puji Syukur kehadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat

dan karunia-Nya sehingga buku Kajian Ekonomi dan Keuangan Regional (KEKR)

Kalimantan Timur (Kaltim) periode triwulan II 2015 dapat diselesaikan dan disusun

dengan baik dan tepat waktu serta dipublikasikan dan didiseminasikan kepada

stakeholders Bank Indonesia. Kajian Ekonomi dan Keuangan Regional Provinsi

Kalimantan Timur diterbitkan secara periodik setiap triwulan sebagai perwujudan

peran Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Timur dalam

memberikan informasi kepada stakeholders tentang perkembangan ekonomi

Kalimantan Timur terkini serta prospeknya di triwulan mendatang.

Analisa pada kajian ini menggambarkan perekonomian daerah Provinsi

Kalimantan Timur didasarkan pada data dan informasi yang diperoleh dari berbagai

pihak. Atas seluruh bantuan tersebut kami mengucapkan penghargaan dan terima

kasih yang sebesar-besarnya. Harapan kami, hubungan kemitraan yang terjalin selama

ini dapat lebih ditingkatkan di masa yang akan datang. Kami juga senantiasa

mengharapkan kritikan, masukan, dan saran untuk lebih meningkatkan kualitas kajian

sehingga dapat memberikan kemanfaatan yang maksimal di masa yang akan datang.

Akhirnya besar harapan kami mudah-mudahan laporan triwulanan ini dapat

bermanfaat bagi semua kalangan dalam memahami perekonomian Kalimantan Timur.

Samarinda, Agustus 2015

KANTOR PERWAKILAN BANK INDONESIA

PROVINSI KALIMANTAN TIMUR

Ttd

Mawardi B.H. Ritonga

Kepala Perwakilan

DAFTAR ISI

KATA PENGANTAR ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GRAFIK ... vii

DAFTAR GAMBAR ... x

TABEL INDIKATOR EKONOMI TERPILIH ... xi

RINGKASAN EKSEKUTIF ... xiii

Perkembangan Ekonomi Makro Regional ... 1

I. Perkembangan Ekonomi Makro Regional Secara Umum ... 1

1.1 Sisi Permintaan ... 3 1.2 1.2.1 Konsumsi ... 3 1.2.2 Investasi... 6 1.2.3 Ekspor-Impor ... 8 Sisi Penawaran ... 13 1.3 1.3.1 Sektor Pertanian, Kehutanan dan Perikanan ... 14

1.3.2 Sektor Pertambangan... 16

1.3.3 Sektor Industri Pengolahan ... 19

1.3.4 Sektor Lainnya ... 21

BOKS I.123 Perkembangan Inflasi Daerah ... 25

II. Gambaran Umum Inflasi ... 25

2.1 Inflasi Berdasarkan Kelompok Pengeluaran ... 26

2.2 Faktor-faktor yang Mempengaruhi ... 28

2.3 2.3.1 Sisi Permintaan ... 28

2.3.2 Sisi Penawaran ... 29

Dekomposisi dan Komoditas Penyumbang Inflasi ... 30

2.4 BOKS II.1 ... 36

Stabilitas Sistem Keuangan dan Sistem Pembayaran ... 39

III. Perbankan ... 39

3.1 3.1.1 Penghimpunan Dana ... 40

3.1.3 Risiko Kredit... 43

3.1.4 Penyaluran Kredit UMKM ... 44

Sistem Pembayaran ... 45

3.2 3.2.1 Perkembangan Pengedaran Uang Kartal ... 45

3.2.2 Perkembangan Transaksi Nontunai ... 47

BOKS III.1 ... 49

Keuangan Daerah ... 52

IV. Realisasi APBD Kabupaten/Kota Se-Kaltim Triwulan I 2015 ... 52

4.1 Realisasi APBD Pemerintah Provinsi Kalimantan Timur Triwulan II 2015 ... 53

4.2 4.2.1 Realisasi Pendapatan ... 53

4.2.2 Realisasi Belanja ... 55

Realisasi APBD Pemerintah Provinsi Kalimantan Utara Triwulan II 2015 ... 56

4.3 Dana Pemerintah di Perbankan ... 57

4.4 Ketenagakerjaan dan Kesejahteraan ... 59

V. Ketenagakerjaan ... 59 5.1 Kesejahteraan ... 62 5.2 BOKS V.1 ... 64 BOKS V.2 ... 65

Prospek Perekonomian Kalimantan Timur ... 67

VI. Prospek Pertumbuhan Ekonomi ... 67

6.1 Prospek Inflasi ... 70

6.2 DAFTAR ISTILAH ... 73

DAFTAR TABEL

Tabel I.1 PDRB Provinsi Kaltim ADHK 2010 menurut Penggunaan (Rp Triliun) ... 3

Tabel I.2 Pertumbuhan dan Kontribusi PDRB Provinsi Kaltim ADHK 2010 menurut Penggunaan ... 3

Tabel I.3 Realisasi APBD Provinsi dan Kab/Kota se-Kaltim ... 6

Tabel I.4 Komoditas Ekspor Nonmigas Utama Provinsi Kaltim Triwulan I 2015 ... 10

Tabel I.5 Komoditas Impor Nonmigas Utama Provinsi Kaltim Triwulan I 2015 ... 13

Tabel I.6 PDRB Provinsi Kaltim ADHK 2010 menurut Sektor (Rp Triliun) ... 14

Tabel I.7 Pertumbuhan dan Kontribusi PDRB Provinsi Kaltim ADHK 2010 menurut Sektor ... 14

Tabel I.8 Revisi Pertumbuhan Ekonomi Kaltim Triwulan I 2015 – Berdasarkan Lapangan Usaha ... 23

Tabel I.9 Revisi Pertumbuhan Ekonomi Kaltim Triwulan I 2015 – Berdasarkan Pengeluaran ... 24

Tabel II.1 Perkembangan Inflasi Balikpapan, Samarinda, Tarakan dan Provinsi Kaltim ... 26

Tabel II.2 Perkembangan Inflasi Kaltim Menurut Kelompok Pengeluaran ... 27

Tabel II.3 Komoditas Penyumbang Inflasi & Deflasi (mtm) Terbesar Provinsi Kaltim ... 33

Tabel II.4 Komoditas Penyumbang Inflasi & Deflasi (mtm) Terbesar di Provinsi Kaltim ... 33

Tabel II.5 Komoditas Penyumbang Inflasi & Deflasi (mtm) Terbesar di Kaltim ... 34

Tabel II.6 Komoditas Penyumbang Inflasi & Deflasi (yoy) Terbesar di Kaltim ... 35

Tabel II.7 Top 5 Komoditas Penyumbang Inflasi Kota Balikpapan (mtm %) ... 37

Tabel II.8 Disagregasi Inflasi qtq 2015 Kota Balikpapan ... 38

Tabel III.1 Perkembangan Dana Pihak Ketiga (DPK) Perbankan di Provinsi Kaltim (Rp Miliar) .. 41

Tabel III.2 Kegiatan Pelayanan Penukaran Uang KPw BI di Provinsi Kaltim Ramadhan 2015 .... 50

Tabel IV.1 Realisasi APBD se-Kalimantan Timur Triwulan II 2015 (Rp Juta)... 53

Tabel IV.2 Realisasi Pendapatan APBD Pemerintah Provinsi Kalimantan Timur s.d. Triwulan II TA 2014 dan 2015 (Rp Juta) ... 54

Tabe IV.3 Realisasi Belanja APBD Pemerintah Provinsi Kalimantan Timur s.d. Triwulan II TA 2014 dan 2015 (Rp Juta) ... 56

Tabel IV.4 Realisasi Pendapatan APBD Pemerintah Provinsi Kalimantan Utara Triwulan II TA 2015 (Rp Juta) ... 56

Tabe IV.5 Realisasi Belanja APBD Pemerintah Provinsi Kalimantan Utara Triwulan II TA 2015 (Rp Juta) ... 57

Tabel V.1 Perkembangan Angkatan Kerja dan Pengangguran ... 60

Tabel V.3 Perbandingan Indeks Kebahagiaan Kaltim dan Indonesia ... 64 Tabel VI.1 Perkiraan Pertumbuhan Indeks Harga Komoditas Ekspor Indonesia ... 67 Tabel VI.2 Realisasi dan Perkiraan Harga Komoditas Global... 68

DAFTAR GRAFIK

Grafik I.1 Indeks Keyakinan Konsumen, Kondisi Ekonomi dan Ekspektasi Konsumen Provinsi

Kaltim ... 5

Grafik I.2 Indeks Tendensi Konsumen Provinsi Kaltim ... 5

Grafik I.3 Indeks Harga Perdagangan Besar Provinsi Kaltim ... 5

Grafik I.4 Pertumbuhan KPM, KPSM dan Multiguna Provinsi Kaltim ... 6

Grafik I.5 Pertumbuhan KPR Provinsi Kaltim... 6

Grafik I.6 Indeks Rencana dan Realisasi Investasi Provinsi Kaltim ... 7

Grafik I.7 Konsumsi Semen Provinsi Kaltim... 7

Grafik I.8 Perkembangan Impor Barang Modal Provinsi Kaltim ... 7

Grafik I.9 Realisasi Investasi PMA Provinsi Kaltim ... 8

Grafik I.10 Realisasi Investasi PMDN Provinsi Kaltim ... 8

Grafik I.11 Perkembangan Kredit Investasi Provinsi Kaltim ... 8

Grafik I.12 Pertumbuhan Nilai Ekspor Kaltim ... 9

Grafik I.13 Pertumbuhan Nilai Impor Kaltim ... 9

Grafik I.14 Perkembangan Net Ekspor Kaltim ... 9

Grafik I.15 Pertumbuhan Nilai Ekspor Migas Kaltim ... 10

Grafik I.16 Pertumbuhan Nilai Ekspor Nonmigas Kaltim ... 10

Grafik I.17 Volume Ekspor Batubara Provinsi Kaltim ke Tiongkok dan India ... 11

Grafik I.18 Perkembangan Ekspor Batubara Provinsi Kaltim berdasarkan Negara Tujuan ... 11

Grafik I.19 Ekspor Komoditas CPO Provinsi Kaltim berdasarkan Negara Tujuan ... 12

Grafik I.20 Nilai Impor Nonmigas Provinsi Kaltim ... 12

Grafik I.21 Nilai Impor Migas Provinsi Kaltim ... 12

Grafik I.22 Komposisi Negara Asal Utama Impor Nonmigas Kaltim ... 13

Grafik I.23 Indeks Produksi TBS Provinsi Kaltim ... 15

Grafik I.24 Harga TBS Provinsi Kaltim dan Internasional ... 15

Grafik I.25 Indeks Produksi Padi Provinsi Kaltim ... 16

Grafik I.26 Indeks Produksi Jagung Provinsi Kaltim ... 16

Grafik I.27 Indeks Produksi Kedelai Provinsi Kaltim ... 16

Grafik I.28 Perkembangan Kredit Pertanian Provinsi Kaltim ... 16

Grafik I.29 Produksi Batubara Provinsi Kaltim ... 17

Grafik I.30 Indeks Produksi Batubara Provinsi Kaltim ... 17

Grafik I.32 Harga Batubara Internasional dan HBA ... 18

Grafik I.33 Harga Futures Komoditas Batubara ... 18

Grafik I.34 PMI Manufaktur India dan Tiongkok ... 18

Grafik I.35 Lifting Minyak Bumi Provinsi Kaltim ... 19

Grafik I.36 Lifting Gas Alam Provinsi Kaltim ... 19

Grafik I.37 Indeks Produksi LNG Provinsi Kaltim ... 20

Grafik I.38 Indeks Pengiriman LNG Provinsi Kaltim ... 20

Grafik I.39 Indeks Produksi CPO Provinsi Kaltim ... 21

Grafik I.40 Produksi Amoniak Provinsi Kaltim ... 21

Grafik I.41 Perkembangan Kredit Perindustrian Provinsi Kaltim ... 21

Grafik I.42 Indeks Belanja Modal Pemerintah Daerah ... 22

Grafik I.43 Kebutuhan Semen Provinsi Kaltim ... 22

Grafik I.44 Indeks Keyakinan Konsumen ... 22

Grafik I.45 Indeks Tingkat Hunian Hotel Provinsi Kaltim... 22

Grafik I.46 Indeks Omzet Restoran Provinsi Kaltim ... 22

Grafik II.1 Laju Inflasi Provinsi Antar Provinsi ... 26

Grafik II.2 Laju Inflasi Provinsi Kaltim, Wilayah Kalimantan dan Nasional ... 26

Grafik II.3 Perkembangan Inflasi Kota Sampel se-Kaltim ... 26

Grafik II.4 Ekspektasi Perkembangan Harga 3 Bulan Ke Depan ... 28

Grafik II.5 Ekspektasi Harga Kelompok Barang/Jasa ... 28

Grafik II.6 Inflasi Bulanan Komoditas Beras dan Bawang Merah Provinsi Kaltim ... 29

Grafik II.7 Nilai Tukar Rp/US$ dan Inflasi Provinsi Kaltim ... 29

Grafik II.8 Dekomposisi Inflasi Provinsi Kaltim ... 30

Grafik II.9 Inflasi Provinsi berdasarkan Kelompok ... 30

Grafik II.10 Dekomposisi Inflasi Inti... 32

Grafik II.11 Dekomposisi Inflasi Inti Barang/Jasa ... 32

Grafik II.12 Perkembangan Inflasi qtq Kota di Kalimantan Timur ... 36

Grafik II.13 Inflasi Tahunan Kota Balikpapan dan Nasional ... 36

Grafik III.1 Pertumbuhan Kredit Nasional dan Provinsi Kaltim ... 40

Grafik III.2 Pertumbuhan DPK Nasional dan Provinsi Kaltim ... 40

Grafik III.3 Kredit Provinsi Kaltim Berdasarkan Jenis Penggunaan... 42

Grafik III.4 Kredit Modal Kerja, Investasi dan Konsumsi Provinsi Kaltim ... 42

Grafik III.5 Komposisi Kredit Provinsi Kaltim Berdasarkan Sektor Ekonomi Tw II 2015 ... 43

Grafik III.7 Pertumbuhan NPL Gross Kredit di Provinsi Kaltim ... 44

Grafik III.8 NPL Gross Kredit di Provinsi Kaltim Berdasarkan Sektor Ekonomi ... 44

Grafik III.9 Kredit UMKM Provinsi Kaltim berdasarkan Jenis Penggunaan ... 44

Grafik III.10 Komposisi Kredit UMKM Provinsi Kaltim Berdasarkan Sektor Ekonomi Tw II 2015 ... 44

Grafik III.11 Total Pengedaran Uang Kartal Provinsi Kaltim ... 46

Grafik III.12 Pengedaran Uang Kartal Provinsi Kaltim berdasarkan Wilayah Kerja KPwBI ... 46

Grafik III.13 Perkembangan Pemusnahan Uang Lusuh Provinsi Kaltim ... 46

Grafik III.14 Rasio Pemusnahan Uang Lusuh terhadap Inflow Provinsi Kaltim ... 46

Grafik III.15 Perkembangan Nilai Transaksi Non Tunai Provinsi Kaltim ... 47

Grafik III.16 Perkembangan Volume Transaksi Non Tunai Provinsi Kaltim ... 47

Grafik III.17 Perkembangan Nilai Transaksi Kliring Provinsi Kaltim ... 48

Grafik III.18 Perkembangan Volume Transaksi Kliring Provinsi Kaltim ... 48

Grafik III.19 Perkembangan Nilai Transaksi RTGS Provinsi Kaltim ... 48

Grafik III.20 Perkembangan Volume Transaksi RTGS Provinsi Kaltim ... 48

Grafik III.III.21.1 Net Flow Uang Kartal Tahun 2012-2014 ... 49

Grafik IV.1 Perkembangan DPK PemdaKaltim ... 57

Grafik IV.2 Komposisi DPK Pemda Kaltim ... 57

Grafik V.1 Kondisi Ekonomi dan Lap. Kerja ... 59

Grafik V.2 Perkembangan Ketersediaan Lap. Kerja ... 59

Grafik V.3 Perkembangan Jumlah Pekerja Per Sektor di Prov. Kaltim dan Prov. Kaltara ... 61

Grafik V.4 Komposisi Pekerja Per Sektor di Prov. Kaltim dan Prov. kaltara ... 61

Grafik V.5 Pendapatan dan Konsumsi Barang/Jasa ... 62

Grafik V.6 Inflasi dan Konsumsi Barang/Jasa ... 62

Grafik V.7 Ekspektasi Penghasilan Konsumen ... 63

Grafik V.8 Nilai Tukar Petani ... 63

Grafik VI.1 Perkiraan Ketersediaan Lapangan Kerja... 69

Grafik VI.2 Perkiraan Penghasilan Konsumen ... 69

Grafik VI.3 Proyeksi Pertumbuhan Ekonomi Kaltim ... 70

Grafik VI.4 Ekspektasi Harga 3 dan 6 bulan ke depan ... 72

Grafik VI.5 Ekspektasi Harga Kelompok Barang/Jasa ... 72

DAFTAR GAMBAR

Gambar I.1 Peta Perekonomian Nasional (yoy) ... 2 Gambar VI.1 Prakiraan Curah Hujan dan Sifat Hujan Agustus-September 2015 ... 71

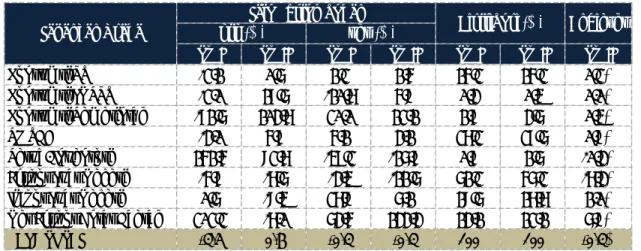

TABEL INDIKATOR EKONOMI TERPILIH

INFLASI, PDRB DAN PERDAGANGAN LUAR NEGERI

Q I Q II Q III Q IV Q I Q II Q III Q IV Q I Q2 MAKRO EKONOMI

Indeks Harga Konsumen (IHK) 150.6 152.6 159.7 160.7 113.4 114.4 116.1 120.5 121.4 123.0 Kota Samarinda 149.1 150.7 159.3 159.9 114.0 114.4 115.2 120.2 120.4 121.8 Kota Balikpapan 147.8 149.3 154.9 156.5 111.9 113.6 115.6 118.9 120.9 122.9 Kota Tarakan 165.0 169.4 176.5 176.6 115.4 116.6 121.0 126.6 126.4 128.0 Laju Inflasi Tahunan (y-o-y,%) 6.3 7.2 9.5 9.7 8.5 7.7 4.6 7.7 7.1 7.6 Kota Samarinda 5.6 6.6 10.2 10.4 8.8 7.8 3.0 6.7 5.7 6.5 Kota Balikpapan 6.8 7.0 7.9 8.6 7.3 7.3 5.7 7.4 8.1 8.2 Kota Tarakan 7.0 9.8 11.5 10.4 9.9 8.3 7.3 11.9 9.5 9.8 Pertumbuhan PDRB (%,yoy) 3.3 3.7 3.3 0.7 0.7 0.8 2.8 3.8 (0.3) (0.3)

Menurut Sektor Ekonomi (%,yoy)

Pertanian 7.8 8.9 5.5 0.9 4.6 3.9 4.1 7.7 5.0 6.2 Pertambangan 4.4 5.6 1.7 (2.6) (2.9) (3.9) 0.6 6.0 (1.2) (3.0) Industri Pengolahan (4.9) (6.2) 3.9 3.0 1.5 6.4 2.1 (7.5) (6.4) (3.0) Listrik dan Gas 9.4 3.8 0.8 1.2 (0.8) 2.2 2.7 59.5 45.5 45.3 Air 4.3 5.4 6.7 8.0 8.3 4.5 4.5 1.9 (0.1) 3.1 Konstruksi 7.9 5.0 3.5 4.3 5.0 5.5 6.6 8.8 3.3 3.3 Perdagangan 1.7 5.1 4.7 2.2 4.9 3.1 5.8 3.5 0.2 0.1 Transportasi dan Pergudangan 5.7 6.9 7.7 11.1 11.0 7.9 8.2 6.7 4.5 5.5 Akomodasi dan Makan Minum 7.9 4.3 1.1 1.3 3.5 4.3 6.2 5.7 5.0 6.1 Informasi dan Komunikasi 14.2 10.6 7.2 6.3 8.1 8.8 10.5 11.0 10.7 11.3 Jasa Keuangan 21.1 18.0 11.0 6.3 4.1 2.7 0.4 3.9 4.5 (1.7) Real Estate 9.5 8.5 9.0 7.6 8.3 8.5 8.2 6.8 5.7 3.9 Jasa Perusahaan 4.7 6.6 8.4 11.0 12.2 10.8 10.0 7.8 1.0 (2.1) Adm Pemerintahan 4.0 5.3 3.7 1.9 5.7 8.2 12.7 14.4 8.3 20.7 Jasa Pendidikan 7.8 11.8 16.9 36.3 25.9 16.9 14.2 5.5 14.4 18.2 Jasa Kesehatan dan Sosial 2.8 2.4 5.0 11.2 8.6 10.9 9.2 9.7 13.4 14.9 Jasa lainnya 2.1 2.4 2.6 3.8 4.7 5.8 8.0 8.6 9.3 11.2

Menurut Pengeluaran (%,yoy)

Konsumsi RT 6.9 6.2 5.2 7.3 7.8 6.2 5.5 4.0 1.2 1.5 Konsumsi LNPRT 5.9 5.8 8.2 13.3 17.3 15.8 (2.1) (5.0) (10.7) 5.9 Konsumsi Pemerintah 29.3 11.3 4.7 7.0 (22.6) (4.8) 4.5 10.8 20.0 12.1 PMTDB 7.1 1.4 1.3 (1.9) 0.7 8.3 3.7 7.1 5.1 3.1 Perubahan Inventori (17.7) 19.6 (29.7) (67.3) (5.9) 3.1 132.6 71.6 (48.2) (16.8) Ekspor LN 8.2 4.6 7.1 (3.4) (6.4) (12.4) (8.4) (9.4) (3.4) (11.6) Impor LN 34.6 23.9 29.1 (15.3) (10.7) (10.4) (4.2) 31.4 27.9 6.1 Net Ekspor Antar Daerah (3.9) (115.1) (110.8) 1.6 40.6 1,811.8 4,321.7 (159.2) 63.5 133.3 PERDAGANGAN LUAR NEGERI

Nilai Ekspor Migas (US$ Juta) 3,154 3,306 3,210 3,174 2,783 2,879 2,827 2,379 1,981 1,458 Nilai Ekspor Nonmigas (US$ Juta) 4,690 4,734 4,213 4,523 3,916 3,792 3,648 3,501 3,283 3,106 Nilai Impor Migas (US$ Juta) 1,917 1,915 1,837 1,561 1,801 1,837 1,680 1,594 1,075 1,025 Nilai Impor Nonmigas (US$ Juta) 586 675 565 456 389 421 403 347 302 336

PERBANKAN

SISTEM PEMBAYARAN

Q I Q II Q III Q IV Q I Q II Q III Q IV Q I Q2

INSTITUSI KEUANGAN - berdasarkan lokasi proyek

DPK (Rp triliun) 82.0 85.2 88.8 85.4 80.1 87.7 91.2 89.5 87.8 93.5 Giro (Rp triliun) 21.5 25.0 25.5 22.1 16.8 23.1 22.4 22.6 20.6 24.0 Tabungan (Rp triliun) 32.1 32.4 33.7 37.8 35.6 35.1 36.6 38.8 35.7 35.7 Deposito (Rp triliun) 28.4 27.8 29.6 25.4 27.7 29.4 32.2 28.1 31.5 33.8 Kredit (Rp triliun) 81.8 88.2 96.2 101.0 100.7 99.0 100.4 106.6 103.0 102.8 Modal Kerja 32.0 30.3 33.4 35.3 33.9 32.7 33.5 36.5 32.3 33.7 Investasi 30.6 37.5 41.3 43.6 44.4 43.7 44.0 46.4 47.0 45.0 Konsumsi 19.2 20.4 21.5 22.1 22.3 22.6 22.9 23.7 23.7 24.1 NPL (%) 2.0% 2.0% 2.4% 2.7% 2.6% 3.6% 3.7% 4.7% 5.1% 4.9% LDR (%) 99.8% 103.5% 108.3% 118.3% 125.7% 112.9% 110.1% 119.1% 117.3% 109.9% Kredit UMKM 18.0 19.8 20.9 20.9 20.4 21.6 21.2 21.7 21.6 21.6 Kredit Modal Kerja 11.8 12.6 13.8 13.9 13.1 13.9 13.6 13.8 13.5 14.0 Kredit Investasi 6.0 6.9 6.9 6.8 7.1 7.7 7.6 7.9 8.1 7.8 Kredit Konsumsi 0.2 0.2 0.2 0.2 0.2 - 0.0 0.0 0.0 0.0 NPL (%) 3.3% 3.1% 3.2% 2.6% 4.0% 5.9% 6.1% 6.1% 7.1% 7.5%

BANK PERKREDITAN RAKYAT

Total Aset (Rp miliar) 305 296 307 332 339 328 302 359 354 376 DPK (Rp miliar) 190 180 182 194 203 199 174 191 185 188 Tabungan 74 74 77 86 82 78 79 96 87 74 Giro - - - -Deposito 115 106 105 108 121 121 95 94 98 114 Kredit (Rp miliar) 212 227 233 229 236 253 233 231 224 244 Modal Kerja 123 129 135 136 138 148 129 128 114 127 Investasi 15 18 19 17 17 17 19 20 16 26 Konsumsi 75 80 79 76 80 88 85 84 95 91 Kredit UMKM (Rp miliar) 124.2 130.6 135.6 136.0 135.7 143.3 132.5 134.9 116.3 136.9 Rasio LDR (%) 111.9% 125.8% 128.0% 118.5% 116.5% 127.2% 133.6% 121.1% 121.5% 129.5% Rasio NPL Gross (%) 13.7% 13.6% 14.0% 14.6% 14.4% 12.9% 15.4% 13.8% 11.9% 12.0%

INDIKATOR 2013 2014 2015

Q I Q II Q III Q IV Q I Q II Q III Q IV Q I Q II

SISTEM PEMBAYARAN

Posisi Kas Gabungan (Rp triliun) 3.97 4.75 8.45 7.94 4.88 5.17 7.80 8.00 5.24 5.85

Inflow (Rp triliun) 2.16 1.27 2.82 1.26 2.63 1.73 2.72 1.65 3.38 1.74

Outflow (Rp triliun) 1.81 3.48 5.63 6.67 2.25 3.43 5.08 6.36 1.86 4.11

Clean Money Policy (Rp miliar) 247.00 188.20 504.50 473.91 347.66 348.73 485.52 250.83 686.45 266.90

Nominal Transaksi RTGS (Rp triliun) 73.61 92.38 95.87 100.40 85.56 84.44 84.96 106.82 101.35 160.17

Volume Transaksi RTGS (transaksi) 91,717 96,090 90,482 100,458 90,503 89,871 87,392 86,038 45,877 45,806

Rata-rata harian nominal transaksi RTGS 1.23 1.54 1.52 1.59 1.36 1.34 1.35 1.70 1.61 2.54

Rata-rata harian volume transaksi RTGS 1,529 1,173 1,436 1,595 1,437 1,427 1,387 1,366 728 727

Nominal Kliring Debet Penyerahan(Rp triliun) 6.93 6.88 6.92 7.13 6.88 6.86 6.26 6.83 6.46 5.80

Volume Kliring Debet Penyerahan(transaksi) 196,466 191,691 168,559 191,957 125,279 188,073 172,274 182,238 174,149 166,215

Rata-rata harian Nominal Kliring Debet Penyerahan(Rp triliun) 0.116 0.109 0.110 0.113 0.109 0.109 0.099 0.108 0.103 0.092

Rata-rata harian Volume Kliring Debet Penyerahan(transaksi) 3,274 3,090 2,676 3,047 1,989 2,985 2,735 2,893 2,764 2,638

Nominal Kliring Debet Pengembalian(Rp triliun) 0.27 0.29 0.35 0.31 0.30 0.34 0.30 0.29 0.39 0.28

Volume Kliring Debet Pengembalian(transaksi) 5,209 5,612 6,098 6,023 5,445 6,057 5,533 5,609 5,545 5,444

Rata-rata harian Nominal Kliring Pengembalian 0.004 0.005 0.006 0.005 0.005 0.005 0.005 0.005 0.006 0.004

Rata-rata harian Volume Kliring Pengembalian 87 89 97 96 86 96 88 89 88 86

Nominal Tolakan Cek/BG Kosong(Rp triliun) 0.21 0.24 0.30 0.27 0.26 0.31 0.24 0.24 0.34 0.16

Volume Tolakan Cek/BG Kosong(transaksi) 3,968 4,491 5,144 5,077 4,516 5,063 4,555 4,579 4,560 3,019

Rata-rata harian Nominal Tolakan Cek/BG Kosong 0.003 0.004 0.005 0.004 0.004 0.005 0.004 0.004 0.005 0.003

Rata-rata harian Volume Tolakan Cek/BG Kosong 66 71 82 81 72 80 72 73 72 48

2015 2014

2013 INDIKATOR

RINGKASAN EKSEKUTIF

KAJIAN EKONOMI DAN KEUANGAN REGIONAL PROVINSI KALIMANTAN TIMUR

TRIWULAN II 2015

Kinerja pertumbuhan ekonomi Kaltim masih mengalami kontraksi pada triwulan laporan walaupun tidak sedalam periode sebelumnya

Perkembangan Ekonomi Makro Regional

Perekonomian Kalimantan Timur (termasuk Kalimantan Utara) masih mengalami kontraksi sebesar -0,3%, relatif stabil dibandingkan denan triwulan sebelumnya. Pertumbuhan ekonomi ini jauh lebih rendah dibandingkan dengan pertumbuhan ekonomi nasional yang tumbuh sebesar 4,7%. Secara triwulanan, ekonomi Kaltim pada triwulan laporan tumbuh 0,6% (qtq), lebih baik dibandingkan dengan triwulan sebelumnya yang terkontraksi -3,5% (qtq). Kontraksi perekonomian Kaltim terutama disebabkan oleh kondisi ekonomi global yang belum pulih serta harga komoditas dunia yang masih berada dalam tren menurun.

Laju inflasi meningkat seiring dengan kebijakan penyesuaian kembali harga bahan bakar dan gejolak harga komoditas pangan

Perkembangan Inflasi Daerah

Laju inflasi Kalimantan Timur (termasuk Kalimantan Utara) pada triwulan II 2015 meningkat. Inflasi tahunan Kaltim pada triwulan II 2015 meningkat dibandingkan triwulan sebelumnya yaitu dari 7,08% (yoy) menjadi 7,55% (yoy). Tingkat inflasi Kaltim tersebut masih berada di atas inflasi nasional yang tercatat sebesar 7,26% (yoy). Jika dibandingkan dengan provinsi lainnya di Kalimantan, realisasi inflasi Kaltim berada di atas inflasi Kalimantan Tengah dan Kalimantan Selatan, namun masih di bawah inflasi Kalimantan Barat. Apabila dibandingkan dengan rata-rata inflasi historis triwulan II selama tiga tahun terakhir, tingkat inflasi pada periode kali ini tercatat lebih tinggi. Meskipun demikian, pola inflasi Kaltim pada triwulan laporan relatif sejalan dengan pola nasional.

Sistem keuangan masih cukup stabil dan mampu mendukung kinerja perekonomian Kaltim yang membaik walaupun masih terkontraksi. Sementara itu, kinerja sistem pembayaran juga secara konsisten mampu dan tetap handal merespon pergerakan transaksi perekonomian daerah

Perkembangan Stabilitas Sistem Keuangan dan Sistem

Pembayaran

Kinerja perbankan Kaltim sejalan dengan kondisi perekonomian daerah yang mulai membaik walaupun masih terkontraksi. Setidaknya hal ini tercermin dari realisasi penyaluran kredit yang tumbuh berangsur membaik. Penyaluran kredit Kaltim pada triwulan II 2015 tumbuh 3,83% (yoy), sedikit lebih tinggi dibanding triwulan sebelumnya yaitu sebesar 2,28% (yoy). Kondisi tersebut relatif membaik meskipun tingkat pertumbuhannya masih dibawah nasional sebesar 10,27% (yoy). Dalam kondisi kinerja perekonomian Kaltim yang masih terkontraksi, sektor perbankan cenderung cukup berhati-hati dalam penyaluran kreditnya.

Transaksi keuangan Kaltim baik dari sisi tunai maupun nontunai pada triwulan berjalan meningkat sebagai respon atas arah pergerakan perekonomian daerah. Pada transaksi tunai, jumlah uang yang keluar (outflow) mengalami peningkatan, sedangkan jumlah uang yang masuk (inflow) mengalami penurunan. Sementara itu, nilai transaksi nontunai di Kaltim mengalami peningkatan pada periode laporan yang berbanding terbalik dengan penurunan volume sebagai indikasi dominasi transaksi non tunai bernilai besar di Kaltim.

Kinerja fiskal pemerintah daerah di wilayah Kaltim dan Kaltara masih belum mencapai target proporsionalnya, namun demikian capaian triwulan II 2015 lebih baik dibandingkan periode yang sama tahun sebelumnya

Perkembangan Keuangan Daerah

Realisasi belanja 10 kabupaten/kota di wilayah Kaltim sampai dengan triwulan II 2015 mencapai Rp8,03 triliun atau 26,4% dari total anggaran belanja TA 2015.

Sementara itu, realisasi belanja Pemprov Kaltim pada triwulan II 2015 lebih tinggi dibandingkan triwulan yang sama tahun sebelumnya. Realisasi belanja Pemprov Kaltim triwulan II 2015 tercatat sebesar Rp2,84 triliun, lebih tinggi dibandingkan triwulan II 2014 sebesar Rp2,41 triliun. Dilihat dari persentase capaiannya, tingkat realisasi belanja triwulan II 2015 tercatat sebesar 30,4% dari total anggaran belanja TA 2015 atau lebih tinggi

dibandingkan triwulan yang sama tahun sebelumnya sebesar 19,7%.

Kondisi perekonomian yang menurun berdampak pada kondisi ketenagakerjaan dan kesejahteraan

Ketenagakerjaan dan Kesejahteraan

Dampak melemahnya perekonomian dunia, tren penurunan harga komoditas global dan menurunnya volume perdagangan dunia mulai dirasakan berbagai negara. Tak terkecuali Indonesia, yang masih mengandalkan permintaan eksternal (tradable) turut terkena imbasnya. Kinerja sektor riil terutama di sektor pertambangan, perkebunan dan industri pengolahan mulai terkena dampaknya.

Struktur perekonomian Kalimantan Timur yang didominasi sektor pertambangan (43,1%) dan sektor industri pengolahan (19,4%) dengan orientasi ekspor sangat terpengaruh dari melambatnya perekonomian global. Selanjutnya, kinerja sektor utama tersebut pada akhirnya mempengaruhi kondisi sosial ekonomi daerah, terutama kondisi ketenagakerjaan dan ketersediaan lapangan kerja.

Perbaikan perekonomian Kalimantan Timur cenderung masih terbatas seiring dengan prospek ekonomi global dan prospek harga komoditas internasional yang belum membaik

Prospek Perekonomian dan Inflasi

Kinerja perekonomian Kaltim pada triwulan III 2015 diperkirakan sedikit membaik dibandingkan dengan triwulan sebelumnya yang pertumbuhannya mengalami kontraksi sebesar -0,3% (yoy). Meskipun demikian, perbaikan tersebut diperkirakan relatif masih terbatas, seiring dengan belum membaiknya prospek ekonomi global yang cenderung tumbuh bias ke bawah.

Di sisi perkembangan harga, inflasi tahunan Kaltim pada triwulan III 2015 diperkirakan mengalami tekanan yang cenderung meningkat. Tekanan tersebut dipengaruhi oleh periode musiman lebaran yang mendorong meningkatnya permintaan, pasokan bahan pangan yang menurun sebagai dampak kekeringan, tahun ajaran baru sekolah, dan penyesuaian berbagai macam tarif oleh pemerintah.

Perkembangan Ekonomi Makro Regional

I.

Kinerja pertumbuhan ekonomi Kaltim masih mengalami kontraksi pada triwulan laporan walaupun tidak sedalam periode sebelumnya yang disebabkan menurunnya kinerja sektor pertambangan

Perkembangan Ekonomi Makro Regional Secara Umum

11.1

Perekonomian Kalimantan Timur (Kaltim)2 pada triwulan II 2015 secara agregat mengalami kontraksi. Perekonomian Kalimantan Timur (termasuk Kalimantan Utara) masih

mengalami kontraksi sebesar -0,3%, relatif stabil dibandingkan denan triwulan sebelumnya. Pertumbuhan ekonomi ini jauh lebih rendah dibandingkan dengan pertumbuhan ekonomi nasional yang tumbuh sebesar 4,7%. Secara triwulanan, ekonomi Kaltim pada triwulan laporan tumbuh 0,6% (qtq), lebih baik dibandingkan dengan triwulan sebelumnya yang terkontraksi -3,5% (qtq). Kontraksi perekonomian Kaltim terutama disebabkan oleh kondisi ekonomi global yang belum pulih serta harga komoditas dunia yang masih berada dalam tren menurun.

Dari sisi permintaan, kontraksi pertumbuhan ekonomi Kaltim terjadi akibat menurunnya kinerja ekspor terutama komoditas batubara. Ekspor Kaltim yang didominasi

oleh hasil tambang non migas masih belum menunjukkan adanya perbaikan seiring dengan perlambatan ekonomi Tiongkok sebagai mitra dagang utama Kaltim. Lebih lanjut, permintaan batubara dari India dan negara mitra lainnya belum mampu mendongkrak kinerja ekspor Kaltim. Di samping ekspor komoditas pertambangan yang mengalami penurunan, terdapat komoditas ekspor Kaltim yang mengalami peningkatan, yaitu ekspor kelapa sawit (CPO). Meski demikian, kenaikan ekspor CPO tersebut belum mampu memperbaiki ekspor Kaltim secara keseluruhan mengingat pangsa komoditas CPO di dalam ekspor Kaltim terbilang relatif kecil, yaitu 2,88%. Meningkatnya ekspor CPO Kaltim terutama didorong oleh kenaikan impor CPO negara Malaysia. Hal tersebut sejalan dengan peningkatan Industrial Production

Manufacturing Index yang meningkat dari 123,0 pada triwulan I 2015 menjadi 128,4 pada

triwulan laporan. Ke depan, kinerja ekspor CPO Kaltim tersebut diperkirakan akan terus meningkat seiring dengan perkembangan beberapa indikator yang mendukung. Di sisi lain, kinerja ekspor antar daerah Kaltim yang tumbuh 133,3% pada triwulan laporan menjadi salah satu pendorong pertumbuhan ekonomi Kaltim dengan andil pertumbuhan sebesar sebesar

1

Perkembangan ekonomi Kalimantan Timur diambil dari Berita Resmi Statistik - BPS Provinsi Kalimantan Timur, No.057/08/64/Th.XVIII, 5 Agustus 2015 menggunakan tahun dasar 2010.

Share thdp Nasional Share thdp Kalimantan Kalbar 1.2% 14.8% Kalteng 0.9% 10.5% Kalsel 1.3% 15.1% Kaltim 4.9% 59.6%

6,9% (yoy). Pembentukan modal tetap domestik bruto (PMTDB) juga memberikan andil sebesar 0,9% (yoy) terhadap pertumbuhan ekonomi Kaltim.

Di sisi penawaran, kontraksi perekonomian Kaltim masih terjadi akibat penurunan kinerja sektor utama, yaitu pertambangan dan industri pengolahan. Kinerja sektor

pertambangan pada triwulan laporan terkontraksi lebih dalam dibandingkan dengan triwulan sebelumnya. Penurunan ini tidak lepas dari perlambatan ekonomi global yang terjadi di beberapa negara termasuk Tiongkok dan India sebagai mitra dagang utama Kaltim. Lebih lanjut, persediaan stok batubara dunia yang melebihi permintaannya mengakibatkan harga komoditas batubara dunia terus menurun. Sementara itu, sektor industri pengolahan juga masih terkontraksi walaupun tidak sedalam triwulan sebelumnya. Membaiknya sektor ini terutama disebabkan oleh peningkatan kinerja industri pengolahan LNG di Kaltim dan beberapa industri nonmigas. Namun di sisi lain, beberapa sektor lainnya tumbuh positif di periode laporan, antara lain pertanian, kehutanan dan perikanan; konstruksi; perdagagan besar dan eceran, dan reparasi mobil dan sepeda motor; transportasi dan pergudangan; administrasi pemerintahan, pertahanan dan jaminan sosial wajib; serta sektor-sektor pendukung lainnya.

Gambar I.1 Peta Perekonomian Nasional (yoy)

Sumber: BPS, diolah

Notes:

Gambar menunjukkan pertumbuhan year on year perekonomian wilayah triwulan II 2015, sedangkan tabel menunjukkan pangsa perekonomian provinsi di Kalimantan terhadap nasional dan wilayah Kalimantan.

Balnustra

8.9%

Sulawesi8.6%

NASIONAL 4.7%

Kalimantan1,5%

Maluku & Papua

10.9%

Jawa

5,1%

Sumatera

Sisi Permintaan

1.2

Penurunan kinerja perekonomian Kaltim pada triwulan II 2015 terutama dipicu oleh ekspor luar negeri yang terkontraksi lebih dalam dari triwulan sebelumnya. Penurunan

kinerja ekspor terutama disebabkan oleh menurunnya ekspor migas pada triwulan laporan. Lebih lanjut, kinerja konsumsi pemerintah, PMTDB dan impor luar negeri masih mengalami perlambatan pada triwulan laporan. Namun demikian, konsumsi rumah tangga (RT), konsumsi lembaga nonprofit rumah tangga (LNPRT) dan net ekspor antar daerah tumbuh positif dan menopang ekonomi Kaltim yang terkontraksi (Tabel I.1 dan I.2).

Tabel I.1 PDRB Provinsi Kaltim ADHK 2010 menurut Penggunaan (Rp Triliun)

Sumber: BPS Provinsi Kalimantan Timur, diolah

Tabel I.2 Pertumbuhan dan Kontribusi PDRB Provinsi Kaltim ADHK 2010 menurut Penggunaan

Sumber: BPS Provinsi Kalimantan Timur, diolah

1.2.1 Konsumsi

Konsumsi rumah tangga tumbuh terbatas pada triwulan II 2015. Meskipun

mengalami perbaikan, konsumsi rumah tangga pada triwulan laporan tidak setinggi yang

Tw I Tw II Konsumsi RT 57.91 60.88 65.65 69.85 73.93 18.42 18.52 Konsumsi LNPRT 1.29 1.36 1.43 1.54 1.64 0.39 0.46 Konsumsi Pemerintah 17.34 18.38 19.63 21.46 22.09 2.14 4.35 PMTDB 108.51 117.15 122.72 124.97 131.17 32.89 34.81 Perub. Inventori 2.32 4.33 6.22 5.33 6.53 1.00 1.92 Ekspor Luar Negeri 277.28 321.09 329.55 342.24 310.82 74.02 68.42 Impor Luar Negeri 65.03 61.07 70.48 81.46 81.68 23.76 21.53 Net Ekspor Antar Daerah 18.59 (16.85) (5.08) (1.50) 27.68 15.90 14.79

PDRB TOTAL 418.21 445.26 469.65 482.44 492.18 120.98 121.73 Lapangan Usaha 2010 2011 2012 2013 2014 2015 Tw I Tw II Tw I Tw II Tw I Tw II Tw II Konsumsi RT -2.1 0.6 1.2 1.5 15.2 15.2 0.2% Konsumsi LNPRT -2.0 18.6 -10.7 5.9 0.3 0.4 0.0% Konsumsi Pemerintah -81.6 103.7 20.0 12.1 1.8 3.6 0.4% PMTDB -3.0 5.8 5.1 3.1 27.2 28.6 0.9% Perub. Inventori 151.5 92.7 -48.2 -16.8 0.8 1.6 -0.3%

Ekspor Luar Negeri -5.8 -7.6 -3.4 -11.6 61.2 56.2 -7.3%

Impor Luar Negeri 0.6 -9.4 27.9 6.1 19.6 17.7 1.0%

Net Ekspor Antar Daerah 202.2 -7.0 63.5 133.3 13.1 12.1 6.9%

PDRB TOTAL -3.5 0.6 -0.3 -0.3 100 100 -0.3% Andil yoy Distribusi (%) Laju Pertumbuhan yoy (%) Lapangan Usaha qtq (%)

meningkat dibandingkan dengan triwulan sebelumnya yang tumbuh sebesar 1,2% (yoy). Peningkatan konsumsi yang tidak terlalu tinggi ini tidak lepas dari kondisi ekonomi Kaltim yang masih terkontraksi akibat lesunya kinerja sektor utama. Meski terbatas, konsumsi rumah tangga mampu memberikan andil positif sebesar 0,2% (yoy) terhadap pertumbuhan ekonomi Kaltim pada triwulan laporan.

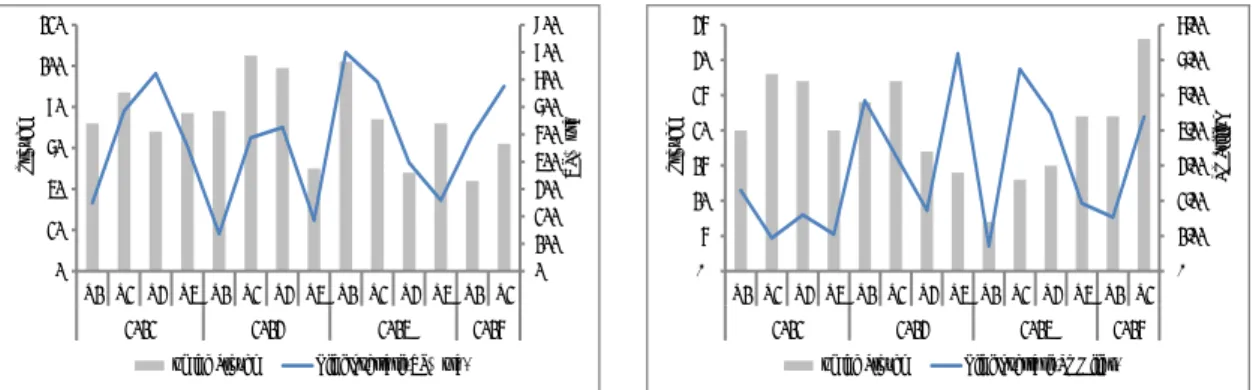

Terbatasnya peningkatan konsumsi rumah tangga diperkirakan sangat terkait dengan perilaku konsumen yang cenderung mengurangi konsumsi dalam kondisi ekonomi yang sedang melambat, meskipun terdapat kenaikan penghasilan. Hal tersebut setidaknya terlihat dari indikator survey yang berlawanan arah. Indeks Keyakinan Konsumen (IKK) yang melambat dari 118,58 pada triwulan I 2015 menjadi 110,97 pada periode laporan menggambarkan bahwa konsumen masih belum terlalu optimis terhadap kondisi ekonomi saat ini dan ke depan (Grafik I.1). Di sisi lain, Indeks Tendensi Konsumen (ITK) yang dirilis oleh BPS Provinsi Kaltim menunjukkan adanya peningkatan pada triwulan II 2015 sebesar 107,4 dari sebelumnya 101,03 pada triwulan I 2015. Hal tersebut menunjukkan kondisi ekonomi konsumen pada triwulan berjalan lebih baik dari pada triwulan sebelumnya. Perbaikan kondisi ekonomi konsumen tersebut didorong oleh peningkatan pendapatan rumah tangga, terutama di perkotaan. Perbaikan kondisi ekonomi konsumen juga terlihat dari tingkat konsumsi pada triwulan berjalan yang lebih tinggi dari pada triwulan sebelumnya. Selain itu, faktor lain yang mendorong perbaikan kondisi ekonomi konsumen adalah peningkatan daya beli konsumen karena laju inflasi yang relatif stabil. Berdasarkan data BPS Provinsi Kaltim, indeks pengaruh

inflasi terhadap konsumsi meningkat dari 108,56 menjadi 115,683 (Grafik I.2). Pergerakan

kedua indikator survey di atas menunjukkan bahwa kenaikan pendapatan konsumen pada triwulan berjalan tidak berdampak terlalu besar terhadap peningkatan konsumsi rumah tangga pada periode sama. Hal tersebut juga dikonfirmasi oleh Indeks Harga Perdagangan Besar (IHPB) yang cenderung bergerak stabil dibandingkan dengan triwulan I 2015, yang mencerminkan tidak terlalu tingginya peningkatan konsumsi RT terhadap barang-barang konsumsi (Grafik I.3).

3

Grafik I.1 Indeks Keyakinan Konsumen, Kondisi Ekonomi dan Ekspektasi Konsumen Provinsi Kaltim

Grafik I.2 Indeks Tendensi Konsumen Provinsi Kaltim

Grafik I.3 Indeks Harga Perdagangan Besar Provinsi Kaltim

Terbatasnya pertumbuhan konsumsi RT juga terkonfirmasi dari pertumbuhan kredit konsumsi pada triwulan laporan. Kredit konsumsi tumbuh sangat terbatas pada triwulan II

2015, yaitu 6,58% (yoy), sedikit lebih tinggi dibandingkan dengan triwulan I 2015 yang tumbuh 6,15% (yoy). Peningkatan kredit konsumsi terutama disebabkan oleh meningkatnya kredit kepemilikan kendaraan bermotor (KB) roda 2 serta kredit kepemilikan rumah (KPR) untuk tipe

rumah sampai dengan tipe 21m2. Kredit kepemilikan KB roda 2 tumbuh 31,17% pada triwulan

laporan, lebih tinggi dari triwulan sebelumnya yang tumbuh sebesar 23,17% (yoy) (Grafik I.4).

Sementara KPR untuk rumah sampai dengan tipe 21m2 pada triwulan II 2015 tumbuh sebesar

13,77% (yoy), lebih tinggi dari triwulan sebelumnya yang tumbuh sebesar 7,44% (yoy) (Grafik I.5). Peningkatan KPR dan kepemilikan kendaraan bermotor ini sejalan dengan peningkatan pendapatan konsumen pada triwulan berjalan.

Konsumsi LNPRT tumbuh meningkat pada triwulan II 2015 sebesar 5,9% (yoy) setelah pada triwulan sebelumnya mengalami kontraksi. Sesuai pola historisnya, kinerja

konsumsi LNPRT meningkat menjelang pemilihan kepala daerah serentak yang rencananya dilakukan pada akhir tahun 2015.

Kinerja konsumsi pemerintah tumbuh 12,1% (yoy) pada triwulan II 2015, melambat dibandingkan triwulan sebelumnya yang tumbuh 20,0% (yoy). Perlambatan kinerja konsumsi

20 40 60 80 100 120 140 160

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

In

d

e

ks

Indeks Keyakinan Konsumen Kondisi Ekonomi Saat Ini

Ekspektasi Konsumen 80 85 90 95 100 105 110 115 120 125 IV I II III IV I II 2013 2014 2015 Indeks ITK Pendapatan

Pengaruh Inflasi Tingkat Konsumsi

0 2 4 6 8 10 12 14 16 120 125 130 135 140 145 150 155 160 165 170 I II III IV I II III IV I II 2013 2014 2015 (%) Indeks

pada triwulan laporan relatif masih cukup rendah dan belum mencapai target proposionalnya. Selain dikarenakan menurunnya Dana Bagi Hasil (DBH) dari pemerintah pusat, upaya penyerapan anggaran masih terkendala permasalahan administrasi dan permasalahan teknis. (Tabel I.3).

Grafik I.4 Pertumbuhan KPM, KPSM dan Multiguna Provinsi Kaltim

Grafik I.5 Pertumbuhan KPR Provinsi Kaltim

Tabel I.3 Realisasi APBD Provinsi dan Kab/Kota se-Kaltim

Sumber : Biro Keuangan Provinsi Kaltim (diolah)

1.2.2 Investasi

Kinerja investasi Kaltim pada triwulan II 2015 mengalami perlambatan.

Pembentukan Modal Tetap Domestik Bruto (PMTDB) Kaltim tumbuh sebesar 3,1% (yoy) pada triwulan laporan, lebih rendah dibandingkan triwulan sebelumnya yang tumbuh 5,1% (yoy). Meskipun demikian, investasi masih memberikan andil positif terhadap laju pertumbuhan ekonomi Kaltim sebesar 0,9% (yoy). Perlambatan investasi tercermin dari hasil Survei Prompt Indikator Ekonomi (SPIE) KPw BI Provinsi Kaltim yang menunjukkan penurunan realisasi investasi triwulan II 2015 dibandingkan dengan periode yang sama tahun sebelumnya (Grafik I.6). -100 -50 0 50 100 150

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

%

, y

o

y

KKB Roda 2 KKB Roda 4 Multiguna

-100 -50 0 50 100 150 200

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 % y o y KPR sd 70 KPR sd 21 Ruko Anggaran (Rp Miliar) Tw II (Rp Miliar) Capaian Anggaran (Rp Miliar) Tw II (Rp Miliar) Capaian Provinsi Kaltim 12,218 2,408 19.7% 9,336 2,836 30.4% Kab/Kota se Kaltim 30,013 5,699 19.0% 30,354 8,028 26.4% 2015 2014

Grafik I.6 Indeks Rencana dan Realisasi Investasi Provinsi Kaltim

Perlambatan investasi pada triwulan II 2015 juga terkonfirmasi dari konsumsi semen dan impor barang modal yang tumbuh negatif walaupun tidak sedalam triwulan sebelumnya. Konsumsi semen Kaltim pada triwulan II 2015 sebesar 318,5 juta ton atau turun 13,17% (yoy), lebih rendah dibandingkan konsumsi semen triwulan sebelumnya sebanyak 386,6 juta ton (Grafik I.7). Impor barang modal juga mengkonfirmasi bahwa aktivitas investasi di Kaltim masih melambat. Impor barang modal triwulan II 2015 masih mengalami kontraksi -20,77% (yoy). Meskipun demikian, impor barang modal pada triwulan laporan menuju ke arah perbaikan dibandingkan triwulan sebelumnya yang mengalami kontraksi sebesar -22,24% (yoy) (Grafik I.8).

Sumber: Asosiasi Semen Indonesia Grafik I.7 Konsumsi Semen Provinsi Kaltim

Grafik I.8 Perkembangan Impor Barang Modal Provinsi Kaltim

Penanaman Modal Asing (PMA) Kaltim triwulan II 2015 tercatat US$675 juta atau lebih tinggi dibandingkan dengan periode sebelumnya sebesar US$498 juta (Grafik I.9). Lebih lanjut, Penanaman Modal Dalam Negeri (PMDN) juga mengalami peningkatan pada triwulan II 2015 sebesar Rp4,4 triliun, lebih tinggi dibandingkan dengan triwulan sebelumnya yang tercatat Rp1,5 triliun (Grafik I.10).

20 40 60 80 100 120 140 160

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

Indeks

Rencana Investasi Realisasi Investasi

-30 -20 -10 0 10 20 30 40 50 0 100 200 300 400 500 600

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 % y o y Ri b u T on

Konsumsi Semen g. Konsumsi Semen (Rhs)

-100 -50 0 50 100 150 200 100 200 300 400 500 600 700 800

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 % y o y Ju ta US D

Sumber: BPPMD Provinsi Kalimantan Timur Grafik I.9 Realisasi Investasi PMA Provinsi Kaltim

Sumber: BPPMD Provinsi Kalimantan Timur Grafik I.10 Realisasi Investasi PMDN Provinsi Kaltim

Sementara itu jika dilihat dari sisi pembiayaan, kredit investasi yang berlokasi proyek di Kaltim pada triwulan II 2015 menunjukkan adanya perlambatan, yaitu dari 5,82% (yoy) pada triwulan I 2015 menjadi 2,94% (yoy) pada triwulan laporan (Grafik I.11).

Grafik I.11 Perkembangan Kredit Investasi Provinsi Kaltim

1.2.3 Ekspor-Impor

Perdagangan luar negeri Kaltim masih mengalami surplus pada triwulan II 2015.

Ekspor luar negeri Kaltim mencapai Rp68,4 triliun sedangkan impor luar negeri Kaltim mencapai Rp21,5 triliun. Secara umum, transaksi perdagangan luar negeri Kaltim pada triwulan II 2015 secara konsisten masih mengalami net ekspor (jumlah ekspor lebih besar dibandingkan dengan jumlah impor) dengan nominal sebesar Rp46,9 triliun. Namun demikian, net ekspor pada triwulan laporan sedikit lebih rendah dibandingkan net ekspor triwulan sebelumnya yang tercatat sebesar Rp49,2 triliun (Grafik I.12, I.13 dan I.14). Penurunan transaksi perdagangan luar negeri lebih disebabkan oleh menurunnya kinerja ekspor non migas dan impor migas Kaltim. Di sisi domestik, perdagangan antar daerah juga mengalami surplus atau net ekspor sebesar Rp14,8 triliun.

0 100 200 300 400 500 600 700 800 900 0 20 40 60 80 100 120 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 2012 2013 2014 2015 U S$ Ju ta p ro y e k

Jumlah Proyek Nilai Investasi (US$ Juta)

1.00 2.00 3.00 4.00 5.00 6.00 7.00 5 10 15 20 25 30 35 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 2012 2013 2014 2015 Rp Tril iu n p ro y e k

Jumlah Proyek Nilai Investasi (Rp Miliar)

10 20 30 40 50 60 0 5 10 15 20 25 30 35 40 45 50

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 % , y o y Rp trili u n Investasi g.Kredit (Rhs)

Sumber: BPS Provinsi Kalimantan Timur, diolah Grafik I.12 Pertumbuhan Nilai Ekspor Kaltim

Sumber: BPS Provinsi Kalimantan Timur, diolah Grafik I.13 Pertumbuhan Nilai Impor Kaltim

Sumber: BPS Provinsi Kalimantan Timur, diolah Grafik I.14 Perkembangan Net Ekspor Kaltim

Ekspor luar negeri Kaltim terkontraksi lebih dalam pada triwulan laporan. Ekspor

luar negeri Kaltim tumbuh negatif 11,6% (yoy), turun lebih dalam dibandingkan triwulan sebelumnya yang masih mengalami kontraksi sebesar -3,4% (yoy). Nilai ekspor migas Kaltim mencapai US$1,46 miliar atau terkontraksi sebesar -49,36% (yoy) pada triwulan II 2015, turun lebih dalam dibandingkan dengan triwulan sebelumnya yang terkontraksi sebesar -28,80% (yoy) (Grafik I.15). Penurunan kinerja ekspor migas sejalan dengan turunnya lifting migas pada triwulan II 2015. Sejalan dengan kondisi tersebut, ekspor nonmigas Kaltim pada triwulan II 2015 mengalami kontraksi sebesar -18,09% dengan nominal sebesar US$3,11 miliar, lebih rendah dibandingkan triwulan sebelumnya yang terkontraksi sebesar -16,17% (yoy) (Grafik I.16). Penurunan ekspor nonmigas pada triwulan II 2015 terutama disebabkan oleh rendahnya kinerja ekspor batubara, pupuk dan kayu. Penurunan kinerja ekspor Kaltim terkonfirmasi oleh hasil liaison dengan PT.Pelindo IV cabang Samarinda yang menyatakan bahwa kegiatan ekspor yang tercatat sampai dengan pertengahan 2015 sebesar 25,8 juta ton atau turun 24,8% dibandingkan dengan pertengahan 2014 sebesar 34,3 juta ton.

-40 -20 0 20 40 60 80 2 4 6 8 10 12

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015 (%, yo y) Mily a r US$ Total EX g.Total EX (Rhs) -60 -40 -20 0 20 40 60 80 1 1 2 2 3 3

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015 (% , y o y) Mily ar US$ Total IM g.Total IM (Rhs) 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 -4,000 -2,000 0 2,000 4,000 6,000 8,000 10,000 12,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014 2015 U S$ Ju ta U S$ Ju ta

Sumber: BPS Provinsi Kalimantan Timur, diolah Grafik I.15 Pertumbuhan Nilai Ekspor Migas Kaltim

Sumber: BPS Provinsi Kalimantan Timur, diolah Grafik I.16 Pertumbuhan Nilai Ekspor Nonmigas Kaltim

Pada periode laporan, komoditas nonmigas yang diekspor Kaltim dari sisi nilai masih didominasi oleh komoditas batubara dengan pangsa ekspor mencapai 86,1%, diikuti oleh kayu dan artikel kayu (3,9%), bahan kimia anorganik (3,5%), CPO (2,9%) dan pupuk (1,6%). Nilai ekspor komoditas bahan bakar mineral dan produk minyak mineral (sebagian besar di dalamnya merupakan batubara) mengalami kontraksi sebesar -26,4% (yoy) serta menjadi penyebab turunnya kinerja ekspor nonmigas dengan andil sebesar -22,8% (yoy) (Tabel I.4).

Tabel I.4 Komoditas Ekspor Nonmigas Utama Provinsi Kaltim Triwulan I 2015

Pasar Asia masih menjadi tujuan ekspor utama komoditas batubara Kaltim. Pada

triwulan II 2015, negara tujuan utama ekspor batubara Kaltim adalah India dengan volume ekspor mencapai 20,46 juta ton, disusul oleh ASEAN sebesar 7,94 juta ton, Tiongkok sebesar 7,11 juta ton dan Korea Selatan sebesar 6,83 juta ton. Berdasarkan informasi yang diperoleh dari Mc Closkey Coal Report, konsumen Eropa dan Amerika lebih memilih batubara dengan nilai kalori yang tinggi seperti batubara dari Afrika Selatan, Australia dan Venezuela. Lebih lanjut, kebijakan Presiden Amerika clean power plan yang bertujuan untuk mengurangi emisi karbon dioksida sebesar 32% sejak tahun 2005 sampai dengan tahun 2030 berdampak signifikan terhadap pembangkit listrik tenaga uap (PLTU) yang menggunakan batubara. Berdasarkan informasi dari West Virginia USA Coal Association, hampir 20% dari PLTU Amerika

-60 -40 -20 0 20 40 60 80 100 120 1 2 3 4 5 6 7

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015 (% , y o y) Mily ar US$

EX Migas g.EX Migas (Rhs)

-30 -20 -10 0 10 20 30 40 50 60 1 2 3 4 5 6

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015 (% , y o y) Mily ar US$

EX Non Migas g.EX Non Migas (Rhs)

Komoditas Nilai

(Juta USD) Pangsa

Laju Pertumbuhan

(yoy)

Kontribusi

44 Kayu dan Artikel Kayu 116.20 3.9% -6.3% -0.2% 27 Bahan Bakar Mineral dan Produk Minyak Mineral 2,553.43 86.1% -26.4% -22.8% 28 Bahan Kimia Anorganik 104.16 3.5% 8.3% 0.3% 31 Pupuk 48.62 1.6% -44.6% -0.7% 15 Minyak Nabati atau Hewani 85.29 2.9% 3.5% 0.1% Lainnya 58.23 2.0% -48.1% -0.9%

sudah mulai berhenti beroperasi yang sebagian besar disebabkan karena tidak dapat memenuhi salah satu standar dari US Environmental Protection Agency (EPA).

Permintaan batubara Kaltim oleh Tiongkok mengalami kontraksi sebesar -52,23% (yoy) dari periode yang sama tahun sebelumnya. Selain rendahnya harga batubara dunia, Tiongkok juga mulai secara perlahan mengurangi konsumsi batubara untuk bahan bakar pembangkit listrik untuk mengurangi tingkat polusi yang saat ini membahayakan. Otoritas setempat telah mengambil kebijakan action plan pengurangan konsumsi batubara tersebut untuk periode 2015-2020. Di samping kebijakan green economy tersebut, Tiongkok secara halus juga mulai memperhatikan potensi batubara domestiknya. Penurunan permintaan batubara dari Indonesia diindikasikan merupakan salah satu cara untuk melindungi pekerja tambang lokal yang ada di Tiongkok. Pasar ekspor batubara lainnya yaitu ke India masih relatif stabil dengan kecenderungan menurun seiring persaingan yang ketat dengan negara lain seperti Australia dan Afrika Selatan (Grafik I.17). Kenaikan permintaan batubara Kaltim hanya bersumber dari negara Taiwan. Sementara itu, ekspor batubara ke ASEAN, Jepang dan Korsel mengalami penurunan pada triwulan II 2015 (Grafik 1.18).

Grafik I.17 Volume Ekspor Batubara Provinsi Kaltim ke Tiongkok dan India

Grafik I.18 Perkembangan Ekspor Batubara Provinsi Kaltim berdasarkan Negara Tujuan

Berbeda dengan batubara yang sebagian besar diekspor ke pasar Asia, negara tujuan ekspor CPO Kaltim lebih variatif. Terdapat empat negara yang menjadi tujuan utama ekspor CPO Kaltim, yakni Malaysia, Filipina, Tiongkok dan Eropa (Grafik 1.19). Peningkatan permintaan CPO pada triwulan II 2015 terutama berasal dari Tiongkok dan Malaysia.

Max Level Tiongkok

Max Level India

5 10 15 20 25 30 10 20 30 40 50 60 70 80

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 Ju ta t o n Ju ta t o n

Total Vol Expor Batubara Vol Ekspor India (rhs) Vol Ekspor Tiongkok (rhs)

-40% -20% 0% 20% 40% 60% 10 20 30 40 50 60 70 80

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 Pers e n y o y Ju ta t o n

Grafik I.19 Ekspor Komoditas CPO Provinsi Kaltim berdasarkan Negara Tujuan

Impor luar negeri Kaltim tumbuh melambat pada triwulan laporan. Laju

pertumbuhan kegiatan impor luar negeri Kaltim pada triwulan II 2015 tercatat 6,1% (yoy), lebih rendah dibandingkan triwulan sebelumnya yang tumbuh sebesar 27,9% (yoy). Berdasarkan data BPS Provinsi Kaltim, nilai impor nonmigas Kaltim selama triwulan II 2015 adalah sejumlah US$335,8 juta, lebih tinggi dibandingkan triwulan sebelumnya (Grafik I.20). Sementara itu, impor migas Kaltim mengalami penurunan terutama pada komoditas minyak mentah (Grafik I.21).

Sumber: BPS Provinsi Kalimantan Timur, diolah Grafik I.20 Nilai Impor Nonmigas Provinsi Kaltim

Sumber: BPS Provinsi Kalimantan Timur, diolah

Grafik I.21 Nilai Impor Migas Provinsi Kaltim

Jika dilihat komoditasnya, impor nonmigas Kaltim didominasi oleh komoditas reaktor nuklir (pangsa 44,9%), yaitu bahan peledak untuk pertambangan. Komoditas impor lainnya adalah kendaraan selain kereta api (17,7%) dan karet dan hasilnya (6,9%) (Tabel I.5). Jika dilihat berdasarkan negara asal impor, Singapura merupakan negara asal impor terbesar bagi Kaltim pada triwulan laporan. Pangsa impor dari Singapura mencapai 17,1%, diikuti Amerika Serikat (15,3%), Tiongkok (10,0%), Jepang (5,5%) dan Malaysia dengan pangsa impor sebesar 3,2% (Grafik I.22).

Malaysia Filipina Tiongkok Eropa Others

33,2% 32,5% 40,8% 22,1% 10,0% -60 -40 -20 0 20 40 60 80 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015 (%, yo y) Mily a r US$

IM Non Migas g.IM Non Migas (Rhs)

-60 -40 -20 0 20 40 60 80 100 120 0.5 1.0 1.5 2.0 2.5

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015 (%, y o y) Mi ly a r US$

Sisi Penawaran

1.3

Dari sisi penawaran, kontraksi ekonomi Kaltim yang terjadi pada periode laporan lebih disebabkan oleh menurunnya kinerja sektor utama, yaitu pertambangan dan sektor industri pengolahan. Penurunan permintaan Tiongkok sebagai konsumen batubara terbesar

di dunia, merupakan salah satu penyebab meningkatnya stok batubara di dunia. Stok batubara dunia yang lebih tinggi dari permintaannya menjadikan harga batubara dunia masih terus berada dalam tren menurun. Kondisi ini berdampak langsung pada turunnya kinerja sektor pertambangan Kaltim sebagai sektor utama. Sejalan dengan penurunan kinerja pertambangan, industri pengolahan yang didominasi oleh sektor migas juga mengalami kontraksi pada triwulan II 2015. Namun demikian, kontraksi yang terjadi pada triwulan II 2015 tidak sedalam kontraksi yang terjadi pada periode sebelumnya. Lebih lanjut, jasa keuangan dan jasa perusahaan juga mengalami kontraksi pertumbuhan pada triwulan II 2015.

Di sisi lain, sektor pertanian, kehutanan dan perikanan serta sektor administrasi pemerintahan, pertahanan dan jaminan sosial wajib tumbuh lebih tinggi dibandingkan dengan triwulan sebelumnya serta memberikan andil paling tinggi masing-masing sebesar 0,4%

Tabel I.5 Komoditas Impor Nonmigas Utama Provinsi Kaltim Triwulan I 2015

Grafik I.22 Komposisi Negara Asal Utama Impor Nonmigas Kaltim

Komoditas Nilai

(Juta USD) Pangsa

Laju Pertumbuhan

(yoy)

Kontribusi

84 Reaktor nuklir, pemanas dan peralatan mesin 150.07 44.9% -13.6% -6.1% 73 Artikel besi dan baja 19.37 5.8% -46.7% -2.7% 89 Kapal, perahu dan struktur sejenisnya 11.16 3.3% -63.5% -2.1% 87 Kendaraan selain kereta 59.07 17.7% 23.1% 4.1% 40 Karet dan artikel turunannya 23.23 6.9% -11.3% -0.8% Lainnya 71.55 21.4% -39.7% -8.5% TOTAL 334.43 100.0% -22.8% -22.8%

Malaysia Singapura Jepang Tiongkok Amerika Serikat Others

48,9%

15,3%

10,0%

5,5%

17,7%

3,2%

terhadap pertumbuhan ekonomi Kaltim. Sektor lainnya yang tumbuh lebih tinggi dibandingkan triwulan sebelumnya antara lain, sektor transportasi dan pergudangan; penyediaan akomodasi dan makan minum; informasi dan komunikasi; jasa pendidikan; jasa kesehatan dan kegiatan sosial serta jasa lainnya. Sementara itu, sektor perdagangan besar dan eceran dan reparasi mobil dan sepeda motor dan sektor real estate tumbuh melambat dibandingkan dengan triwulan sebelumnya (Tabel I.6 dan I.7).

Tabel I.6 PDRB Provinsi Kaltim ADHK 2010 menurut Sektor (Rp Triliun)

Sumber: BPS Provinsi Kalimantan Timur, diolah

Tabel I.7 Pertumbuhan dan Kontribusi PDRB Provinsi Kaltim ADHK 2010 menurut Sektor

Sumber: BPS Provinsi Kalimantan Timur, diolah

1.3.1 Sektor Pertanian, Kehutanan dan Perikanan

Kinerja sektor pertanian, kehutanan dan perikanan masih meningkat pada triwulan II 2015. Laju pertumbuhan sektor pertanian, kehutanan dan perikanan di triwulan II 2015

tumbuh 6,2% (yoy), lebih tinggi dibandingkan dengan triwulan sebelumnya yang tumbuh 5,0%

Tw I Tw II

Pertanian, Kehutanan, dan Perikanan 27.40 28.97 31.12 32.88 34.56 8.94 9.09 Pertambangan dan Penggalian 201.66 222.95 240.88 246.33 246.05 59.94 58.91 Industri Pengolahan 98.09 94.72 91.76 90.67 91.12 21.61 22.48

Pengadaan Listrik, Gas 0.12 0.13 0.15 0.15 0.18 0.05 0.06

Pengadaan Air 0.18 0.19 0.19 0.21 0.22 0.05 0.06

Konstruksi 29.05 30.49 32.44 34.10 36.31 9.11 9.14

Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor 20.53 22.53 23.84 24.65 25.72 6.29 6.41 Transportasi dan Pergudangan 10.58 11.67 12.55 13.54 14.68 3.72 3.81 Penyediaan Akomodasi dan Makan Minum 2.76 2.99 3.27 3.39 3.56 0.91 0.94

Informasi dan Komunikasi 4.62 5.05 5.66 6.19 6.79 1.80 1.86

Jasa Keuangan 4.93 5.23 5.88 6.68 6.86 1.76 1.67

Real Estate 3.16 3.36 3.63 3.94 4.26 1.09 1.10

Jasa Perusahaan 0.72 0.82 0.89 0.96 1.06 0.26 0.26

Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib 7.92 8.64 8.87 9.20 10.15 2.54 2.95

Jasa Pendidikan 3.14 3.86 4.60 5.46 6.26 1.71 1.76

Jasa Kesehatan dan Kegiatan Sosial 1.64 1.84 2.03 2.14 2.35 0.63 0.66

Jasa lainnya 1.71 1.82 1.88 1.94 2.07 0.54 0.57

PRODUK DOMESTIK REGIONAL BRUTO 418.21 445.26 469.65 482.44 492.18 120.98 121.73

Lapangan Usaha 2010 2011 2012 2013 2014 2015

Tw I Tw II Tw I Tw II Tw I Tw II Tw II

Pertanian, Kehutanan, dan Perikanan 1.5 1.7 5.0 6.2 7.4 7.5 0.4% Pertambangan dan Penggalian -5.4 -1.7 -1.2 -3.0 49.5 48.4 -1.5%

Industri Pengolahan -0.8 4.0 -6.4 -3.0 17.9 18.5 -0.6%

Pengadaan Listrik, Gas -10.2 2.4 45.5 45.3 0.0 0.0 0.0%

Pengadaan Air 1.0 1.1 -0.1 3.1 0.0 0.0 0.0%

Konstruksi -4.9 0.3 3.3 3.3 7.5 7.5 0.2%

Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor -1.8 1.9 0.2 0.1 5.2 5.3 0.0%

Transportasi dan Pergudangan -1.7 2.4 4.5 5.5 3.1 3.1 0.2%

Penyediaan Akomodasi dan Makan Minum -0.3 2.9 5.0 6.1 0.8 0.8 0.0%

Informasi dan Komunikasi 2.0 3.3 10.7 11.3 1.5 1.5 0.2%

Jasa Keuangan -1.0 -5.1 4.5 -1.7 1.5 1.4 0.0%

Real Estate 0.2 0.5 5.7 3.9 0.9 0.9 0.0%

Jasa Perusahaan -4.4 -1.0 1.0 -2.1 0.2 0.2 0.0%

Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib -7.0 16.3 8.3 20.7 2.1 2.4 0.4%

Jasa Pendidikan -0.7 2.9 14.4 18.2 1.4 1.4 0.2%

Jasa Kesehatan dan Kegiatan Sosial 1.1 4.5 13.4 14.9 0.5 0.5 0.1%

Jasa lainnya 1.9 4.0 9.3 11.2 0.5 0.5 0.1%

PRODUK DOMESTIK REGIONAL BRUTO -3.5 0.6 -0.3 -0.3 100 100 -0.3%

Lapangan Usaha qtq (%) Distribusi (%) Andil Laju Pertumbuhan

(yoy). Kondisi ini menyebabkan sumbangan pertumbuhan yang diberikan terhadap pertumbuhan ekonomi Kaltim meningkat dari 0,3% menjadi 0,4%.

Peningkatan kinerja sektor ini lebih disebabkan oleh dorongan subsektor perkebunan. Program tanam 1 juta Ha kelapa sawit tahap II oleh pemerintah daerah yang ditargetkan selesai pada tahun 2018 serta peningkatan PMA di sektor pertanian dan perkebunan merupakan salah satu faktor pendorong kinerja subsektor perkebunan khususnya tanaman kelapa sawit. Sejalan dengan kondisi tersebut, indeks produksi Tandan Buah Segar (TBS) Kaltim mengalami peningkatan pada triwulan II 2015 (Grafik I.23). Berdasarkan hasil liaison, sebagian besar hasil TBS Kaltim diserap oleh domestik sebagai input dari industri CPO. Lebih lanjut, rerata harga TBS domestik Kaltim pada triwulan II 2015 meningkat hingga Rp1.420,18/Kg dari sebelumnya Rp1.396.52/Kg (Grafik I.24).

Grafik I.23 Indeks Produksi TBS Provinsi Kaltim Sumber: Dinas Perkebunan Prov.Kaltim & Worldbank Grafik I.24 Harga TBS Provinsi Kaltim dan Internasional

Peningkatan kinerja sektor pertanian juga didorong oleh perbaikan kinerja subsektor pertanian tabama. Perbaikan di subsektor pertanian tabama salah satunya

didorong oleh pertumbuhan produksi padi sawah yang telah memasuki masa panen sebagaimana teridentifikasi pada indeks produksinya yang meningkat pada triwulan II 2015 (Grafik I.25). Masa panen padi pada triwulan II 2015 ini hanya terjadi pada awal triwulan sehingga luas panen triwulan II 2015 lebih rendah dibandingkan dengan periode sebelumnya. Namun demikian, berdasarkan rilis BPS produktivitas padi pada periode Mei-Agustus lebih tinggi dibandingkan dengan periode Januari-April. Selain itu, produksi jagung dan kedelai cenderung menunjukkan pertumbuhan yang stabil pada triwulan II 2015 (Grafik I.26 dan 27).

50 100 150 200 250 300 350 I II III IV I II III IV I II 2013 2014 2015 Indeks

Produksi Kelapa Sawit (TBS)

0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2009 2010 2011 2012 2013 2014 2015 Rp /kg ; U S$/ m t TBS Int

Grafik I.25 Indeks Produksi Padi Provinsi Kaltim Grafik I.26 Indeks Produksi Jagung Provinsi Kaltim

Grafik I.27 Indeks Produksi Kedelai Provinsi Kaltim

Grafik I.28 Perkembangan Kredit Pertanian Provinsi Kaltim

1.3.2 Sektor Pertambangan

Sektor pertambangan dan penggalian tercatat sebagai salah satu faktor utama penyebab kontraksi ekonomi Kaltim pada triwulan II 2015. Kontraksi sektor pertambangan

dan penggalian pada triwulan II 2015 sebesar -3,0% (yoy), lebih dalam dibandingkan dengan kontraksi triwulan sebelumnya sebesar -1,2% (yoy). Sejalan dengan hal tersebut, kontribusi pertumbuhannya terhadap perekonomian juga menurun yaitu dari -1,0% pada triwulan I 2015 menjadi -1,5% pada periode laporan.

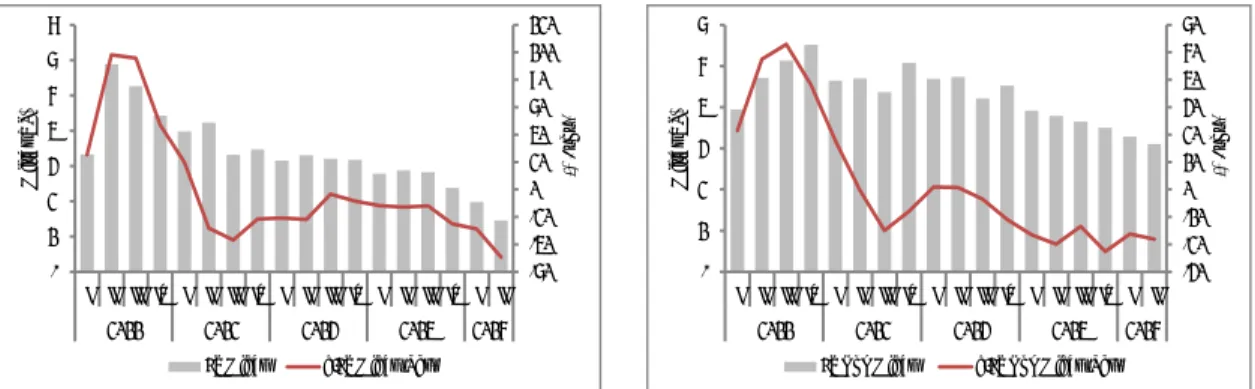

Kinerja pertambangan Kaltim yang didominasi oleh pertambangan nonmigas belum menunjukkan adanya perbaikan. Sejak tahun 2013, produksi batubara Kaltim terus

mengalami penurunan. Berdasarkan laporan Mc Closkey, produksi batubara Kaltim triwulan II 2015 tercatat 57 juta ton atau terkontraksi sebesar -10,74% (yoy) (Grafik I.29). Penurunan produksi batubara Kaltim terkonfirmasi oleh hasil SPIE yang menunjukkan penurunan indeks produksi batubara Kaltim pada triwulan laporan (Grafik 1.30). Penurunan kinerja pertambangan batubara Kaltim terutama disebabkan oleh perlambatan ekonomi global serta kondisi domestik yang masih belum mampu menyerap produksi batubara lokal. Pada triwulan II 2015, jumlah Domestic Market Obligation (DMO) Nasional sebesar 25,3% dari total produksi, lebih rendah dibandingkan dengan triwulan sebelumnya sebesar 29,7%. Sedangkan DMO

-6 -4 -2 0 2 4 6 8 10 20 40 60 80 100 120 140 160 I II III IV I II III IV I II 2013 2014 2015 (%) Indeks

Indeks Year on Year (Rhs)

-4 -2 0 2 4 6 8 10 139 140 141 142 143 144 145 146 147 I II III IV I II III IV I II 2013 2014 2015 (%) Indeks

Indeks Year on Year (Rhs)

-4 -2 0 2 4 6 8 10 12 14 198 200 202 204 206 208 210 I II III IV I II III IV I II 2013 2014 2015 (%) Indeks

Indeks Year on Year (Rhs)

-10 0 10 20 30 40 50 60 2 4 6 8 10 12 14 16 18

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 % y o y Rp Tril iu n

Kaltim hanya mencapai 4,4% dari total produksi Kaltim (Grafik I.31). Kondisi ini disebabkan masih rendahnya jumlah Pembangkit Listrik Tenaga Uap (PLTU) di wilayah Kaltim. Sampai dengan tahun 2015, kapasitas terpasang listrik di Kaltim sebesar 533 Megawatt (MW) namun hanya 95 MW atau 17,8% yang dihasilkan dari PLTU.

Sumber: McCloskey Indonesian Coal Report Grafik I.29 Produksi Batubara Provinsi Kaltim

Grafik I.30 Indeks Produksi Batubara Provinsi Kaltim

Sumber: McCloskey Indonesian Coal Report Grafik I.31 Konsumsi Domestik Batubara Provinsi Kaltim

Berdasarkan hasil liason, contact yang menyediakan alat berat untuk pertambangan menyatakan bahwa penjualan sampai dengan pertengahan tahun 2015 menurun 40%

dibandingkan dengan pertengahan tahun sebelumnya. Penurunan penjualan tersebut

dipengaruhi oleh menurunnya kondisi usaha pertambangan batubara yang disebabkan oleh tren penurunan harga batubara. Penurunan kondisi usaha batubara sangat mempengaruhi kondisi usaha contact mengingat perusahaan pertambangan batubara merupakan salah satu konsumen utama.

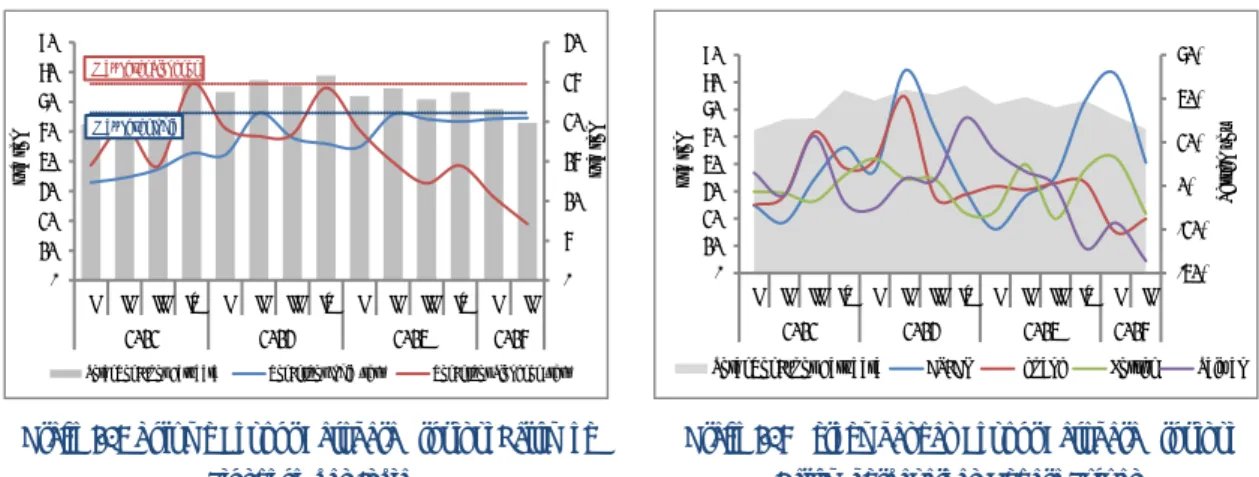

Di sisi eksternal, rendahnya permintaan batubara dunia serta stok batubara yang berlebih kembali menjadi sumberkoreksi harga internasional. Harga batubara internasional

turun dari US$60,22/ton pada triwulan I 2015 menjadi US$58,02/ton pada triwulan laporan dengan laju pertumbuhan harga yang terkontraksi sebesar -18,1% (yoy). Sejalan dengan

-20 -10 0 10 20 30 40 50 0 10 20 30 40 50 60 70

I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015* (%, yo y) Ju ta t o n Produksi g.Produksi (Rhs) -20 -15 -10 -5 0 5 10 15 20 170 180 190 200 210 220 230 240 I II III IV I II III IV I II 2013 2014 2015 (%) Indeks

Indeks Year on Year (Rhs)

-200 -100 0 100 200 300 400 500 600 700 800 0 1 2 3 4 5 6 7 8 9 10 I II III IV I II 2014 2015* (% ,y o y) Ju ta t o n DMO g.DMO (Rhs)

Kementerian ESDM juga mengalami penurunan dari triwulan sebelumnya sebesar

US$64,84/ton menjadi US$61,72/ton, terkontraksi sebesar -16,6% (yoy) dari periode yang

sama tahun sebelumnya (Grafik I.32). Jika menggunakan harga kontrak futures sebagai proxy proyeksi harga batubara ke depan, diperoleh gambaran bahwa periode harga batu bara yang rendah ini diperkirakan akan tetap berlangsung setidaknya hingga tahun 2016, lalu kemudian mulai meningkat di tahun 2017 dan 2018 (Grafik I.33).

Indikasi penurunan permintaan batubara tercermin dari menurunnya PMI Tiongkok dan India. Penurunan permintaan batubara oleh Tiongkok dan India tercermin melalui Purchasing Manager Index (PMI) kedua negara tersebut. PMI Tiongkok yang pada triwulan I

2015 berada pada level 51,13 turun ke level 49,23 pada triwulan laporan, sekaligus mengindikasikan bahwa ekonomi negara tersebut berada pada zona kontraksi (PMI < 50). Hal yang mirip juga dialami oleh India. Meskipun masih berada pada zona ekspansif, PMI India turun dari 53,17 pada triwulan sebelumnya menjadi 51,23 pada triwulan II 2015 (Grafik I.34).

Sumber: Worldbank dan ESDM Grafik I.32 Harga Batubara Internasional dan HBA

Sumber: Globalcoal Report, IMF Grafik I.33 Harga Futures Komoditas Batubara

Sumber : HSBC

Grafik I.34 PMI Manufaktur India dan Tiongkok

Kinerja subsektor pertambangan minyak menurun yang tercermin dari penurunan

lifting minyak. Pada triwulan II 2015 lifting minyak sebesar 8,02 juta barel atau mengalami

kontraksi sebesar -15,79% (yoy) dari periode yang sama tahun sebelumnya (Grafik I.35).

20 40 60 80 100 120 140

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II 2009 2010 2011 2012 2013 2014 2015 (US$/mt)

Coal, International HBA

60 65 70 75 80 85 Dec'14 Q1'15 Q2'15 Q3'15 Q4'15 2015 2016 2017 2018 $U S/m t

ICE Richards Bay ICE globalCOAL NEWC IMF Australia

40 42 44 46 48 50 52 54 56 58

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 In d e ks P MI Tiongkok India