Kajian Ekonomi Regional Banten

KATA PENGANTAR

Puji serta syukur kami panjatkan kehadirat Allah SWT, Tuhan semesta alam karena dengan rahmat serta ridha-Nya penyusunan buku Kajian Ekonomi Regional (KER) Banten Triwulan II 2011 dapat diterbitkan. Buku Kajian Ekonomi Regional ini merupakan sebuah kajian komprehensif yang diterbitkan secara triwulanan yang berisi data, informasi dan analisis terhadap kondisi terkini perekonomian Banten maupun prospeknya di masa mendatang.

Buku Kajian Ekonomi Regional ini mencakup kajian mengenai perkembangan makroekonomi regional Banten saat ini; perkembangan inflasi; perbankan dan sistem pembayaran; perkembangan keuangan daerah; perkembangan ketenagakerjaan dan kesejahteraan serta outlook perekonomian ke depan. Berdasarkan hasil asesmen pada triwulan II 2011, perkembangan kinerja perekonomian Banten masih bertumbuh tinggi walaupun dengan kecenderungan melambat dengan level pertumbuhan berdasarkan rilis Badan Pusat Statistik Provinsi Banten sebesar 6,27% (yoy). Dibandingkan triwulan sebelumnya kinerja perekonomian pada triwulan laporan cenderung melambat namun sejatinya masih bertumbuh tinggi.

Sementara itu perkembangan inflasi Banten masih terus membaik hingga akhir triwulan laporan yang didorong oleh membaiknya kondisi pasokan volatile foods dan ditundanya penerapan kebijakan pengaturan konsumsi BBM bersubsidi oleh pemerintah sehingga inflasi Banten berada pada level 4,73% (yoy). Di sisi lain, kinerja perbankan pada triwulan laporan masih tertahan walaupun masih cukup baik dengan rasio LDR bank umum sebesar 72,65%.

Akhir kata, kami mengucapkan terima kasih dan apresiasi setinggi-tingginya kepada semua pihak baik Badan Pusat Statistik Provinsi Banten, Pemerintah Daerah Provinsi di Banten,perusahaan/asosiasi di Provinsi Banten serta pihak-pihak lainnya yang tidak bisa kami sebutkan satu-persatu. Kiranya kajian ini dapat memberikan manfaat yang optimal bagi pengembangan perekonomian Provinsi Banten.

Serang, 9 Agustus 2011

TTD

Daftar Isi

Ringkasan Eksekutif Halaman v Tabel Indikator Ekonomi Banten Halaman ix Bab I Perkembangan Makro Ekonomi Regional Halaman 1 Sisi Permintaan Halaman 1 Sisi Penawaran Halaman 7

Bab II Perkembangan Inflasi Daerah Halaman 15 Perkembangan Inflasi Banten Halaman 15 Faktor-faktor yang Mempengaruhi Inflasi Halaman 25

Bab III Perkembangan Perbankan dan Sistem Pembayaran Halaman 29 Perkembangan Intermediasi Bank Umum Halaman 29 Perkembangan Intermediasi Bank Perkreditan Rakyat Halaman 45 Perkembangan Intermediasi Bank Umum Syariah Halaman 46 Perkembangan Kredit Usaha Rakyat Halaman 46 Perkembangan Sistem Pembayaran Halaman 47

Bab IV Keuangan Daerah Halaman 49 Pendapatan Daerah Halaman 49 Belanja Daerah Halaman 51

Bab V Ketenagakerjaan dan Kesejahteraan Masyarakat Halaman 53 Ketenagakerjaan Halaman 53 Kesejahteraan Masyarakat Halaman 55

Bab VI Prospek Perekonomian Halaman 57 Pertumbuhan Ekonomi Halaman 57 Inflasi Halaman 66

Untuk Informasi lebih lanjut dapat menghubungi: Kelompok Kajian dan Survei

Kantor Bank Indonesia Serang

Jl. Yusuf Martadilaga No. 12 Serang – Banten Ph : 0254 – 223788

Fax : 0254 – 223875

email : [email protected],[email protected] atau [email protected] Website : www.bi.go.id

RINGKASAN EKSEKUTIF

Kinerja perekonomian Banten pada Triwulan II 2011 sedikit melambat sebesar 6,27% (yoy) dibandingkan dengan triwulan sebelumnya yang mencapai level 6,77% (yoy). Melambatnya sektor industri pengolahan sebagai kontributor utama Pendapatan Domestik Regional Bruto (PDRB) Banten pada triwulan laporan diperkirakan menjadi faktor utama melambatnya kinerja perekonomian secara umum.

Dari sisi permintaan, komponen investasi dan impor terindikasi meningkat sementara itu ekspor dan belanja pemerintah relatif masih tertahan. Melambatnya kinerja ekspor seiring dengan melambatnya sektor industri pengolahan pada triwulan ini, terutama dari industri kertas dan produk kertas; alas kaki dan tekstil. Sementara itu ekspor beberapa produk utama lainnya seperti pakaian jadi, besi/baja dan furnitur masih cenderung meningkat dan diperkirakan mampu menopang kinerja ekspor dari perlambatan yang lebih besar. Melambatnya komponen konsumsi pemerintah didorong oleh masih tertahannya realisasi belanja daerah Pemerintah Provinsi Banten pada akhir triwulan II 2011 yang baru mencapai sekitar 27,45% atau sebesar Rp 956,85 miliar, sementara realisasi hingga triwulan yang sama tahun sebelumnya dapat mencapai 35,45% dari pagu belanja tahun 2010. Di sisi lain, meningkatnya investasi dan impor yang diperkirakan terutama dari sektor industri pengolahan menjadi komponen-komponen yang dapat menahan perlambatan perekonomian Banten yang lebih dalam.

Sementara itu dari sisi sektoral, sebagian sektor mengalami perlambatan namun tetap tumbuh pada level yang tinggi. Perlambatan terjadi pada berbagai sektor antara lain sektor pertanian; pertambangan; industri pengolahan; listrik, gas dan air bersih dan sektor keuangan, persewaan dan jasa perusahaan. Namun, jika dibandingkan dengan triwulan II 2010, kinerja perekonomian pada triwulan laporan masih jauh lebih baik dan dapat diindikasikan adanya peningkatan perekonomian pada periode yang sama tahun ini.

Tekanan Inflasi Banten pada triwulan II 2011 terus menurun yang didorong oleh membaiknya kondisi pasokan volatile foods dan ditundanya penerapan kebijakan pengaturan konsumsi

mencapai level terendah sebesar 4,73% (yoy) sepanjang semester I 2011. Perkembangan menggembirakan juga tercermin dari tren inflasi Banten secara umum yang terus berada di bawah level inflasi nasional dengan level sebesar 5,54% (yoy) pada Juni 2011. Berbagai program yang telah dilaksanakan seperti identifikasi permasalahan dan koordinasi penyaluran raskin oleh pemerintah dan BULOG, penerapan program cadangan pangan pemerintah provinsi, diseminasi publik dalam rangka meredam ekspektasi peningkatan harga dan berbagai program/kegiatan lainnya diperkirakan memberikan dampak positif terhadap perbaikan kondisi inflasi Banten. Namun demikian, di masa datang percepatan langkah dan strategi dalam rangka meredam kenaikan harga khususnya akibat gejolak pasokan dan harga yang diatur pemerintah perlu terus ditingkatkan.

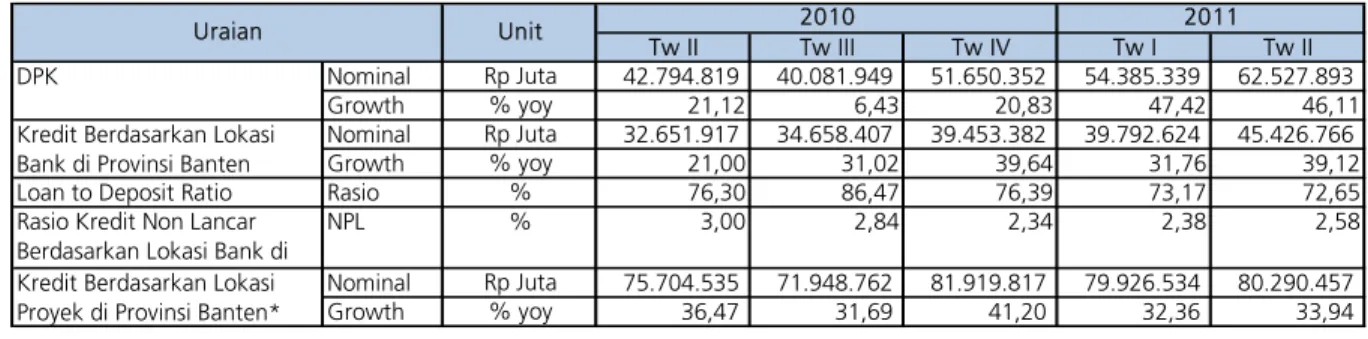

Ekspansi kredit/pembiayaan perbankan pada triwulan II 2011 belum diikuti oleh membaiknya kualitas kredit dan proses intermediasi perbankan yang optimal seiring melambatnya kinerja sektor keuangan maupun perekonomian Banten. Kondisi tersebut tercermin dari menurunnya rasio pinjaman terhadap simpanan (Loan to Deposit Ratio/LDR) bank umum dari sebesar 73,17% pada triwulan I 2011 menjadi sebesar 72,65% pada triwulan laporan. Sementara itu, risiko kredit bank umum sedikit meningkat meskipun angkanya relatif masih terjaga di bawah ambang batas aman 5%. Sebaliknya kinerja Bank Perkreditan Rakyat dan perbankan syariah yang terus membaik diperkirakan dapat menahan perlambatan kinerja sektor keuangan secara umum. Selain itu, Melambatnya kinerja perbankan juga diindikasikan dari melambatnya penyaluran Kredit Usaha Rakyat (KUR), meskipun tetap tumbuh pada level yang tinggi.

Transaksi pembayaran non tunai secara umum belum menunjukkan peningkatan yang signifikan seiring dengan relatif melambatnya kinerja perekonomian Banten. . Penggunaan kliring sebagai sarana dalam penyelesaian transaksi usaha relatif stabil pada triwulan II 2011 walaupun dengan pertumbuhan yang masih cukup tinggi, sementara penggunaan sistem pembayaran non tunai Real Gross Settlement (RTGS) masih cenderung melambat yang memberikan gambaran masih tertahannya pertumbuhan ekonomi Banten pada triwulan laporan.

Realisasi pendapatan maupun belanja daerah Pemerintah Provinsi Banten hingga triwulan II 2011 relatif melambat dibandingkan dengan periode yang sama tahun sebelumnya. Realisasi

sebesar Rp 1,36 triliun atau sekitar 65,49% dari target di tahun 2011. Realisasi belanja daerah pun masih cenderung tertahan hingga triwulan II 2011 sebesar Rp 956,85 miliar atau sekitar 27,45% dari pagunya di tahun 2011. Sementara itu realisasi belanja daerah triwulan II 2010 lebih cepat dengan persentase sebesar 35,45% terhadap pagu belanja tahun 2010.

Sedikit melambatnya perekonomian Banten pada triwulan II 2011 diperkirakan belum berpengaruh secara signifikan terhadap kondisi ketenagakerjaan di wilayah ini. Meningkatnya investasi pada triwulan laporan dengan pertumbuhan sekitar 8,26% (yoy) dibandingkan triwulan I 2011 sebesar 6,23% (yoy) diperkirakan dapat menahan penurunan angka indikator kondisi ketenagakerjaan yaitu Tingkat Pengganguran Terbuka (TPT) Banten pada triwulan laporan. Sementara itu dari berbagai indikator diperkirakan tingkat kesejahteraan masyarakat cenderung stabil. Tetap tingginya pertumbuhan ekonomi pada triwulan laporan sebesar 6,27% (yoy) yang didukung oleh rendahnya laju inflasi diperkirakan tetap dapat menahan daya beli dan kesejahteraan masyarakat Banten pada level yang masih relatif stabil.

Membaiknya performa berbagai komponen PDRB sisi permintaan maupun penawaran pada triwulan mendatang diprakirakan akan mendorong kinerja perekonomian Banten meningkat pada kisaran level 6,56% - 6,60% (yoy). Kinerja sektor utama perekonomian Banten, diperkirakan meningkat dengan motor utama tetap berasal dari sektor industri pengolahan yang juga diiringi oleh meningkatnya kinerja sektor-sektor pendukung. Hampir seluruh sektor secara umum diprakirakan tumbuh meningkat kecuali sektor listrik, gas dan air bersih serta sektor pertambangan dan penggalian. Sementara itu kecenderungan meningkatnya konsumsi, investasi dan belanja pemerintah pada triwulan mendatang diprakirakan menjadi komponen-komponen yang mendukung peningkatan kinerja ekonomi Banten.

Sementara itu, peningkatan kinerja ekonomi, meningkatnya potensi daya beli dan dorongan peningkatan konsumsi menjelang perayaan keagamaan diperkirakan berdampak positif terhadap peningkatan tekanan inflasi dengan prakiraan sekitar 4,69% - 4,90% (yoy) pada triwulan III 2011. Peningkatan inflasi diprakirakan akan bersumber dari sisi fundamental maupun non fundamental. Dari sisi fundamental, tekanan inflasi diperkirakan meningkat seiring dengan potensi meningkatnya kinerja perekonomian yang mendorong percepatan konsumsi swasta yang distimuli oleh masuknya bulan Ramadhan dan perayaan Idul Fitri, serta akselerasi pada komponen belanja publik serta potensi peningkatan imported inflation. Sementara itu dari sisi non

fundamental, adanya gejolak sisi supply pada komoditas volatile foods serta peningkatan

administered prices seperti dari kenaikan tarif cukai rokok yang mendorong peningkatan harga jual

TABEL INDIKATOR EKONOMI BANTEN

I. MAKROEKONOMI

INDIKATOR 2010 2011

Tw I*) Tw II*) Tw III*) Tw IV*) Tw I**) Tw II**)

PDRB Harga Konstan (Rp Miliar) 21.165,95 21.819,70 22.600,78 22.807,34 22.598,14 23.188,00 1. Pertanian 1.621,71 1.700,71 1.652,67 1.506,33 1.747,01 1.754,28 2. Pertambangan dan Penggalian 23,37 24,35 24,80 25,25 25,72 26,57 3. Industri Pengolahan 10.855,64 11.081,42 11.419,94 11.554,37 11.338,80 11.490,14 4. LGA 774,53 799,25 846,64 859,91 821,44 840,59 5. Konstruksi 546,10 587,80 603,74 622,15 592,19 643,62 6. PHR 3.865,65 4.025,85 4.245,48 4.349,30 4.254,49 4.474,19 7. Transportasi & Komunikasi 1.808,34 1.862,14 1.989,51 2.059,14 2.036,42 2.103,02 8. Keuangan, persewaan, jasa 788,86 804,69 817,34 841,02 847,94 863,89 9. Jasa-jasa 881,75 933,49 1.000,65 989,87 934,12 991,71 Pertumbuhan PDRB (% y-o-y) 5,48 5,87 6,06 6,31 6,77 6,27 Ekspor – Impor ***) (1.905,24) (1.531,73) (2.074,87) (2.458,85) (2.379,24) (1.635,77) Nilai Ekspor Non Migas

(USD Juta)

1.712,11 1.918,23 1.854,87 2.254,44 2.205,90 1.624,44

Volume Ekspor Non Migas (ribu ton)

890,17 885,68 924,56 1.211,03 987,42 609,88

Nilai Impor Non Migas (USD Juta)

3.617,35 3.449,96 3.929,74 4.713,29 4.585,15 3.260,21

Volume Impor Non Migas (ribu ton)

2.498,73 2.621,74 2.714,68 3.475,36 2.940,59 1.901,77 Indeks Harga Konsumen 119,88 121,59 124,31 126,31 126,78 127,35 1. Kota Serang 122,67 124,97 126,89 129,85 129,33 129,42 2. Kota Cilegon 119,67 121,59 123,65 125,90 126,28 125,86 3. Kota Tangerang 119,39 120,96 123,94 125,72 126,39 127,22 Tingkat Inflasi (% y-o-y) 3,16 4,44 4,59 6,10 5,76 4,73 1. Kota Serang 4,21 4,80 3,69 6,18 5,43 3,56 2. Kota Cilegon 3,36 4,64 4,43 6,12 5,52 3,51 3. Kota Tangerang 2,92 4,34 4,79 6,08 5,86 5,18

Tingkat Inflasi Umum (% y-o-y) 3,16 4,44 4,59 6,10 5,76 4,73 1. Bahan Makanan 1,16 7,90 9,00 14,10 13,12 8,00 2. Makmin, Rokok, Tbk 5,73 5,54 4,57 3,76 2,87 2,46 3. Perumahan, LGA, BB 3,30 2,12 3,65 4,41 4,67 5,58 4. Sandang 5,21 7,24 6,85 8,37 6,63 6,75 5. Kesehatan 5,08 4,26 3,81 5,30 5,63 5,66 6. Pendidikan, rekreasi, Olahraga 5,87 5,32 5,05 3,64 4,40 4,40

7. Transp, Kom, jasa keu.

1,30 1,20 -0,31 1,10 1,06 0,80

Keterangan:

*) angka sementara (Sumber: BPS Provinsi Banten)

TABEL INDIKATOR EKONOMI BANTEN

II. PERBANKAN INDIKATOR 2010 2011 Tw II Tw III Tw IV Tw I Tw II*) Bank Umum DPK (Rp Miliar) 42.794,82 40.081,95 51.650,35 54.385,34 62.527,89 1. Giro 9.950,37 7.828,01 10.252,22 10.786,23 12.299,30 2. Tabungan 13.577,44 14.166,33 17.687,57 17.701,10 20.965,48 3. Deposito 19.267,01 18.087,60 23.710,57 25.898,00 29.263,11Kredit berdasarkan lokasi bank

di Banten (Rp Miliar) 32.651,92 34.658,41 39.453,38 39.792,62 45.426,77

1. Modal Kerja 11.209,45 12.172,12 13.238,77 12.310,49 15.666,24

2. Investasi 2.357,56 2.407,24 2.787,39 3.117,73 3.658,30

3. Konsumsi 19.084,91 20.079,05 23.427,22 24.364,40 26.102,23

Kredit berdasarkan lokasi Bank

di Banten (Rp Miliar) 32.651,92 34.658,41 39.453,38 39.792,62 45.426,77

1. Pertanian 39,57 136,54 97,99 96,87 112,29

2. Pertambangan 66,01 85,81 91,31 88,24 236,53

3. Industri Pengolahan 3.253,56 3.670,74 4.173,23 3.601,44 4.277,32

4. Listrik, gas dan air 17,51 26,53 26,98 25,75 16,94

5. Konstruksi 1.224,92 1.255,86 1.350,87 1.371,16 1.584,50

6. Perdagangan 3.235,20 3.656,90 4.044,22 4.058,34 5.341,54

7. Pengangkutan 161,97 157,80 169,56 178,52 218,96

8. Keuangan, Persewaan dan

Jasa Perusahaan 3.550,89 4.293,98 4.532,26 4.366,69 5.009,75

9. Jasa-jasa 970,58 981,61 1.108,82 1.182,30 1.240.08

10. Lain-lain 20.131,70 20.392,65 23.858,14 24.823,34 27.438,87

Kredit UMKM Berdasarkan

Lokasi Bank di Banten (Rp Miliar) 7.425,59 5.498,79 5.950,65 6.327,16 8.006,22

1. Modal Kerja 4.367,97 4.415,95 4.873,26 5.044,16 6.557,04

2. Investasi 968,19 1.005,20 978,02 1.110,14 1.231,56

3. Konsumsi 2.089,43 77,65 99,37 172,86 217,62

Kredit UMKM Berdasarkan Lokasi Bank di Banten (Rp Triliun)

7.425,59 5.498,79 5.950,65 6.327,16 8.006,22

1. Pertanian 27,68 36,36 40,15 42,90 60,46

2. Pertambangan 24,09 39,57 44,90 48,04 61,68

3. Industri Pengolahan 831,71 766,85 787,65 917,56 952,22

4. Listrik, gas dan air 12,95 18,69 17,00 15,01 6,17

5. Konstruksi 741,47 747,60 802,85 828,08 857,29

6. Perdagangan 2.362,23 2.740,22 2.865,93 2.890,10 3.477,72

7. Pengangkutan 133,62 106,66 113,14 121,96 122,98

8. Keuangan, Persewaan dan

Jasa Perusahaan 319,27 297,20 386,25 472,52 566,76

BAB I PERKEMBANGAN MAKROEKONOMI REGIONAL

Perekonomian Banten pada triwulan II 2011 bertumbuh pada level yang cukup tinggi sebesar 6,27% (yoy) namun mengalami perlambatan jika dibandingkan triwulan sebelumnya. Melambatnya sektor industri pengolahan sebagai kontributor utama Pendapatan Domestik Regional Bruto (PDRB) Banten pada triwulan laporan diperkirakan menjadi faktor utama melambatnya kinerja perekonomian secara umum.

Pada sisi permintaan, kecenderungan investasi yang meningkat belum diimbangi oleh konsumsi pemerintah yang optimal. Berdasarkan berbagai indikator, investasi dan impor diperkirakan mengalami kecenderungan yang meningkat. Sementara itu, konsumsi rumah tangga cenderung stabil, dan sebaliknya konsumsi pemerintah dan ekspor justru masih tertahan.

Secara sektoral, sebagian sektor mengalami perlambatan namun tetap tumbuh pada level yang tinggi. Perlambatan terjadi pada berbagai sektor antara lain sektor pertanian; pertambangan; industri pengolahan; listrik, gas dan air bersih dan sektor keuangan, persewaan dan jasa perusahaan. Namun, jika dibandingkan dengan triwulan II 2010, kinerja perekonomian pada triwulan laporan masih jauh lebih baik dan dapat diindikasikan adanya peningkatan perekonomian pada periode yang sama tahun ini.

1.1.

SISI PERMINTAAN

Konsumsi swasta yang tetap stabil dan tinggi karena adanya perbaikan pendapatan mampu menopang perlambatan konsumsi pemerintah. Konsumsi swasta cenderung stabil pada triwulan laporan yang didorong oleh meningkatnya pendapatan secara umum, sementara itu konsumsi pemerintah masih cenderung tertahan. Sementara itu, investasi cenderung meningkat, namun di sisi lain ekspor terindikasi melambat terutama komponen ekspor luar negeri karena belum stabilnya perekonomian negara mitra dagang Banten.

Tabel I.1. PDRB Banten Triwulan II 2011 Berdasarkan Pengeluaran

PDRB Nominal Atas Dasar Harga Konstan

(Rp Miliar)

Growth (% yoy)

Konsumsi Rumah Tangga 8.804,26 6,03 Konsumsi Pemerintah 683,69 12,38 Pembentukan Modal Tetap Bruto 3.958,37 8,26 Perubahan Inventori 91,53 17,41 Ekspor 25.078,29 8,76 Impor 15.428,12 11,11 PDRB 23.188,00 6,27 Tw II 2011 Komponen

Sumber: BPS Provinsi Banten (angka sangat sementara, rekam data tersebut baru tersedia pada triwulan II 2011)

1.1.1.

Konsumsi

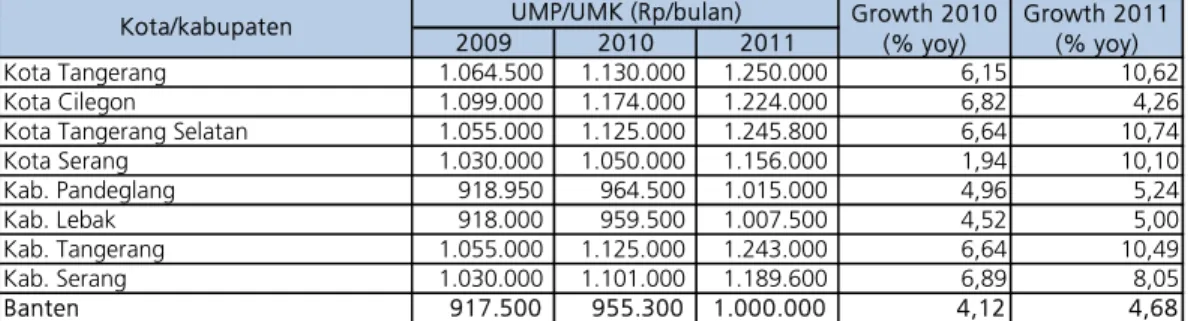

Konsumsi swasta diperkirakan tetap kuat pada triwulan II 2011. Meningkatnya tren pendapatan masyarakat dengan adanya peningkatan Upah Minimum Provinsi Banten secara umum sekitar 4,68% pada tahun 2011 dan bahkan mencapai level 10,74% di Kota Tangerang Selatan diperkirakan dapat menjaga daya beli masyarakat dan menjaga tingkat konsumsi pada level yang stabil. Sementara itu di pedesaan, stabilnya tren indeks nilai tukar petani yang yang didukung oleh relatif stabilnya inflasi pedesaan diperkirakan dapat mendorong stabilitas daya beli petani pada periode laporan. Meningkatnya pendapatan petani terutama disebabkan oleh membaiknya harga komoditas dari Rp 5.000,-/Kg menjadi Rp 7.500,-/Kg dan produksi kelapa sawit pada petani yang banyak berlokasi di wilayah Lebak.

Tabel I.2. Perkembangan Upah Minimum Provinsi dan Kota/Kabupaten di Banten

2009 2010 2011

Kota Tangerang 1.064.500 1.130.000 1.250.000 6,15 10,62

Kota Cilegon 1.099.000 1.174.000 1.224.000 6,82 4,26

Kota Tangerang Selatan 1.055.000 1.125.000 1.245.800 6,64 10,74

Kota Serang 1.030.000 1.050.000 1.156.000 1,94 10,10 Kab. Pandeglang 918.950 964.500 1.015.000 4,96 5,24 Kab. Lebak 918.000 959.500 1.007.500 4,52 5,00 Kab. Tangerang 1.055.000 1.125.000 1.243.000 6,64 10,49 Kab. Serang 1.030.000 1.101.000 1.189.600 6,89 8,05 Banten 917.500 955.300 4,121.000.000 4,68

Kota/kabupaten UMP/UMK (Rp/bulan) Growth 2010

(% yoy)

Growth 2011 (% yoy)

90 92 94 96 98 100 102 104 106 Ju l-0 8 Se p -0 8 No p -08 Ja n -0 9 M a r-09 Me i-0 9 Ju l-0 9 Se p -0 9 No p -09 Ja n -1 0 M a r-10 Me i-1 0 Ju l-1 0 Se p -1 0 No p -10 Ja n -1 1 M a r-11 Me i-1 1 NTP Banten

Grafik I.1. Indeks Nilai Tukar Petani Banten

Sumber: BPS Provinsi Banten

-1,5 -1 -0,5 0 0,5 1 1,5 2 2,5 3 3,5 4 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 2008 2009 2010 2011

Inflasi (% mtm) Poly. (Inflasi (% mtm))

Grafik I.2. Inflasi Pedesaan Banten

Sumber: BPS Provinsi Banten

Tabel I.3. Indeks Nilai Tukar Petani Banten per Sub Sektor Pertanian

2011 T w IV T w I T w II T w III T w IV T w I T w II P angan 95,8 98,29 100,06 100,81 103,46 104,33 103,37 Hortikultura 104,79 102,57 103,25 108,73 107,65 109,09 108,17 P erkebunan R akyat 104,53 102,41 104,15 102,16 99,22 101,31 103,61 P eternakan 107,41 105,32 103,93 107,24 105,25 102,47 101,57 P erikanan 96,78 96,21 96,21 98,38 96,42 96,50 98,57 NT P 99,67 100,11 101,18 103,09 103,71 104,34 103,86 NT P per S ub S ektor 2009 2010

Sumber: BPS Provinsi Banten

Indikator tetap kuatnya konsumsi swasta juga tercermin dari indikator hasil survei. Beberapa indikator berdasarkan hasil Survei Konsumen Bank Indonesia seperti indeks keyakinan konsumen secara umum; indeks keyakinan terhadap kondisi ekonomi saat ini dan indeks kondisi penghasilan saat ini menunjukkan keyakinan yang optimis termasuk untuk menjaga tingkat konsumsi tetap kuat. 0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 2008 2009 2010 2011

Indeks Keyakinan Konsumen Indeks Kondisi Ekonomi Saat Ini

Grafik I.3. Indeks Keyakinan Konsumen dan Indeks Kondisi Ekonomi Saat Ini Banten

Sumber: Survei Konsumen – Bank Indonesia

0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 160,0 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 2008 2009 2010 2011

Indeks Kondisi Penghasilan Saat Ini Indeks Kondisi Ketersediaan Lapangan Kerja

Grafik I.4. Indeks Kondisi Penghasilan Saat Ini dan Indeks Ketersediaan Lapangan Kerja

Di sisi lain, konsumsi pemerintah yang tercermin dari belanja pemerintah daerah relatif masih terbatas. Realisasi belanja daerah Pemerintah Provinsi Banten pada akhir triwulan II 2011 baru terealisasi sekitar 27,45% atau sebesar Rp 956,85 miliar, sementara realisasi hingga triwulan yang sama tahun sebelumnya dapat mencapai 35,45% dari pagu belanja tahun 2010.

1.1.2.

Investasi

Kinerja investasi Banten diperkirakan cenderung meningkat terutama dari sisi investasi swasta, meskipun pada triwulan ini terjadi sedikit perlambatan pertumbuhan nilai tambah produksi yang dihasilkan karena meningkatnya harga bahan baku. Investasi swasta diperkirakan tumbuh stabil dengan kecenderungan meningkat pada triwulan II 2011. Peningkatan investasi diperkirakan masih dikontribusikan terutama dari sektor industri pengolahan. Berdasarkan hasil liaison Bank Indonesia, salah satu perusahaan kimia besar di Banten berinvestasi dalam bentuk peningkatan kapasitas terpasang pabriknya hingga mencapai hampir 2 kali lipat dari kapasitas awal yang sebesar 160.000 metrik ton per tahun. Perusahaan baja besar di Banten juga telah menginvestasikan dana sekitar USD 100 juta dalam proses pembebasan lahan dengan luas sekitar 388 Ha untuk persiapan pembangunan pabrik masih terus berjalan dan ditargetkan dapat selesai pada akhir Triwulan II 2011 untuk memulai proses pembangunan pabrik.

Perkiraan cenderung meningkatnya investasi juga dapat dilihat dari beberapa indikator. Indeks tendensi bisnis nasional yang cenderung meningkat pada triwulan laporan mencerminkan ekspektasi pelaku usaha yang membaik terhadap kondisi bisnis secara umum yang mendorong potensi peningkatan investasi. Kecenderungan meningkatnya investasi juga terlihat dari penggunaan/konsumsi semen di wilayah Banten yang terus meningkat dan bahkan secara rata-rata pertumbuhan konsumsi semen pada triwulan II 2011 merupakan yang tertinggi sepanjang tahun 2009-2011.

85 90 95 100 105 110 115

I II III IV I II III IV I II III IV I II III IV I II*

2007 2008 2009 2010 2011

Indeks Tendensi Bisnis

Grafik I.5. Indeks Tendensi Bisnis Nasional

Sumber: BPS RI -40 -30 -20 -10 0 10 20 30 40 50 0 50 100 150 200 250 300 123456789101112123456789101112123456789101112123456789101112123456 2007 2008 2009 2010 2011 ri bu t o n % y o y

Konsumsi Semen (ton) Growth (RHS)

Grafik I.6. Konsumsi Semen Banten

Sumber: Asosiasi Semen Indonesia

Perkembangan realisasi investasi PMA dan PMDN Banten pada triwulan II 2011 cukup tinggi. Dari data Badan Koordinasi Penanaman Modal (BKPM) RI, realisasi Penanaman Modal Dalam Negeri (PMDN) di wilayah Banten pada triwulan II 2011 tercatat sebesar Rp 803,3 miliar sementara realisasi Penanaman Modal Asing (PMA) mencapai 571 miliar. Total proyek dari investasi PMA dan PMDN di Provinsi Banten pada triwulan laporan mencapai 117 proyek. Dibandingkan dengan daerah lainnya, realisasi investasi di wilayah Banten khususnya PMA. Pada jenis investasi PMA, Banten menempati peringkat ketiga setelah DKI Jakarta dan Jawa Barat dengan total investasi selama triwulan II 2011 sebesar USD 571 juta.

Jawa Barat (USD 0,84 M) 17,60% DKI Jakarta (USD 0,69 M) 14,38% Banten (USD 0,57 M) 11,93% Papua (USD 0,47 M) 9,86% NTB (USD 0,41 M) 8,51% Lainnya (USD 1,80 M) 37,71%

Grafik I.7. Realisasi Investasi PMA Menurut Lokasi Triwulan II 2011

Sumber: Bank Indonesia

DKI Jakarta (Rp 2,83 T) 14,92% Jawa Barat (Rp 2,75 T) 14,49% Jawa Timur (Rp 2,13 T) 11,21% Kalimantan Tengah (Rp 1,97 T) 10,41% Jambi (Rp 1,89 T) 10,01% Banten (Rp 0,80 T) 4,24% Lainnya (Rp 6,58 T) 34,71%

Grafik I.8. Realisasi Investasi PMDN Menurut Lokasi Triwulan II 2011

Sumber: Bank Indonesia

Tantangan yang saat ini dihadapi industri pengolahan adalah adanya tendensi peningkatan bahan baku tertentu yang pada akhirnya berpotensi mengurangi nilai tambah, seperti harga BBM impor dan bahan baku kimia lainnya.

Tabel I.4. Perkembangan Realisasi Investasi PMA dan PMDN di Wilayah Banten

Investasi 2010 Tw I Tw II

Proyek (Unit) 280 78 90 Nilai (USD Juta) 1.544,2 222,7 571,0 Proyek (Unit) 76 9 27 Nilai (Rp Miliar) 5.852,5 682,7 803,3 PMA

PMDN

Sumber: Badan Koordinasi Penanaman Modal RI

1.1.3.

Ekspor – Impor

1Kinerja ekspor pada triwulan II 2011 diperkirakan relatif stabil walaupun cenderung tertahan. Melambatnya kinerja ekspor seiring dengan melambatnya sektor industri pengolahan pada triwulan ini, terutama dari industri kertas dan produk kertas; alas kaki dan tekstil. Sementara itu ekspor beberapa produk utama lainnya seperti pakaian jadi, besi/baja dan furnitur masih cenderung meningkat dan diperkirakan mampu menopang kinerja ekspor dari perlambatan yang lebih besar.

Tabel I.5. Perkembangan Ekspor dan Impor Banten Tahun 2010 dan 2011

Tw I Tw II Tw III Tw IV Tw I Tw II*) Nilai (USD ribu) 1.712.109 1.918.230 1.854.871 2.254.436 2.205.904 1.624.438 Volume (Ribu Ton) 890 886 925 1.211 987 610 Nilai (USD ribu) 3.884.236 3.777.695 3.483.130 4.713.286 4.585.147 3.260.211 Volume (Ribu Ton) 2.499 2.622 2.715 3.475 2.941 1.902

Uraian

Impor Ekspor

2010 2011

Sumber: Bank Indonesia (* Sampai dengan Mei 2011)

-40 -30 -20 -10 0 10 20 30 40 50 60 0 100 200 300 400 500 600 700 800 900 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 2008 2009 2010 2011 % y o y US D J u ta

Nilai Ekspor Growth (RHS)

Grafik I.9. Ekspor Banten Berdasarkan Nilai

Sumber: Bank Indonesia

(40,00) (30,00) (20,00) (10,00) -10,00 20,00 30,00 40,00 50,00 0 50 100 150 200 250 300 350 400 450 12345678910111212345678910111212345678910111212345 2008 2009 2010 2011 R ibu Ton % y -o -y

Volume Ekspor Growth (RHS)

Grafik I.10. Ekspor Banten Berdasarkan Volume

Sementara itu pada komponen impor, meningkatnya kinerja impor diperkirakan bersumber dari semakin tingginya kinerja impor antar daerah, sementara itu impor luar negeri masih cenderung tertahan. Melambatnya impor luar negeri Banten terjadi pada jenis barang konsumsi, barang modal maupun impor bahan baku dan penolong khususnya untuk kebutuhan sektor industri. -60 -40 -20 0 20 40 60 80 100 120 140 160 0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 2008 2009 2010 2011 % y o y US D J u ta

Nilai Impor Growth (RHS)

Grafik I.11. Impor Banten Berdasarkan Nilai

Sumber: Bank Indonesia

-100 -50 0 50 100 150 0 200 400 600 800 1.000 1.200 1.400 1.600 12345678910111212345678910111212345678910111212345 2008 2009 2010 2011 R ibu To n % y o y

Volume Impor Growth

Grafik I.12. Impor Banten Berdasarkan Volume

Sumber: Bank Indonesia

1.2.

SISI PENAWARAN

Perlambatan pada sisi penawaran disebabkan terutama oleh melambatnya pertumbuhan sektor industri dan beberapa sektor lainnya dengan level pertumbuhan sebesar 6,27% (yoy). Perlambatan terjadi pada berbagai sektor antara lain sektor pertanian; pertambangan; industri pengolahan; listrik, gas dan air bersih dan sektor keuangan, persewaan dan jasa perusahaan. Namun demikian, dibandingkan triwulan II 2010, pertumbuhan ekonomi Banten pada triwulan laporan masih jauh lebih baik yang menjadi indikasi lain adanya peningkatan struktural perekonomian.

Tabel I.6. Pertumbuhan Ekonomi Banten Berdasarkan Sektor Ekonomi

Tw II* Tw III* Tw IV** Tw I** Tw II** Pertanian, peternakan, kehutanan dan perikanan 6,29 6,36 6,68 6,23 7,73 3,15 Pertambangan dan Penggalian 8,93 8,56 9,74 8,39 10,08 9,10 Industri Pengolahan 3,38 3,35 4,02 3,41 4,45 3,69 Listrik, Gas dan Air Bersih 11,07 12,39 12,82 12,24 6,06 5,17 Bangunan 6,97 7,39 7,82 7,04 8,44 9,50 Perdagangan, Hotel dan Restoran 8,43 9,70 9,46 8,98 10,06 11,14 Pengangkutan dan Komunikasi 11,98 12,17 12,93 12,24 12,61 12,94 Keuangan, Persewaan dan Jasa Perusahaan 7,48 5,83 5,77 6,72 7,49 7,36 Jasa-jasa 6,70 5,11 1,03 4,65 5,94 6,24 PDRB 5,87 6,06 6,31 5,94 6,77 6,27

Sektor 2010 2010** 2011 Arah Tw III '11

Sumber: BPS Provinsi Banten (* angka sementara, ** angka sangat sementara)2

1.2.1.

Sektor Industri Pengolahan

Pada triwulan II 2011 kinerja sektor industri pengolahan masih cenderung melambat menjadi sebesar 3,69% (yoy) dari sebelumnya sebesar 4,45% (yoy) pada triwulan sebelumnya karena tingginya harga bahan baku akibat kenaikan harga minyak dan bahan lainnya yang diimpor dari luar negeri serta belum stabilnya perekonomian negara mitra dagang. Melambatnya kinerja beberapa subsektor industri utama Banten seperti industri kertas dan produk kertas; industri kimia; tekstil dan alas kaki terindikasi menjadi faktor yang menahan peningkatan performa sektor industri secara keseluruhan. Melambatnya perkembangan ekspor kertas, tekstil dan alas kaki menjadi indikasi tertahannya kinerja industri-industri utama tersebut. Selain itu, perlambatan ekspor subsektor industri tersebut disebabkan oleh sedikit menurunnya permintaan dari negara mitra dagang seperti Eropa, USA dan Jepang. Di sisi lain, kinerja subsektor industri logam terindikasi meningkat yang didorong oleh meningkatnya kebutuhan logam dunia seiring pembangunan di berbagai negara emerging markets maupun pembangunan pasca gempa di Jepang yang terindikasi dari meningkatnya produksi dan kapasitas utilisasi. Kinerja industri pakaian jadi pun diperkirakan meningkat seiring dengan terus meningkatnya tren ekspor produk tersebut.

Meningkatnya kinerja subsektor industri-industri tersebut mampu menahan bertumbuhnya sektor industri pengolahan tetap lebih baik dibandingkan triwulan yang sama tahun sebelumnya.

-40 -30 -20 -10 0 10 20 30 40 50 60 70 -10 20 30 40 50 60 70 80 90 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 2008 2009 2010 2011 Ri bu T o n % y o y

Volume Ekspor Kertas dan Produk Kertas Growth (RHS)

Grafik I.13. Ekspor Kertas dan Produk Kertas Banten Berdasarkan Volume

Sumber: Bank Indonesia

-40 -30 -20 -10 0 10 20 30 40 -2 4 6 8 10 12 14 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 2008 2009 2010 2011 Ri b u T o n % y o y

Volume Ekspor Tekstil Growth (RHS)

Grafik I.14. Ekspor Tekstil Banten Berdasarkan Volume

Sumber: Survei Kegiatan Dunia Usaha – Bank Indonesia -40 -20 0 20 40 60 80 -2 4 6 8 10 12 14 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 2008 2009 2010 2011 Ri b u T o n % y o y

Volume Ekspor Alas Kaki Growth (RHS)

Grafik I.15. Ekspor Alas Kaki Banten Berdasarkan Volume

-20 -15 -10 -5 0 5 10 15 20 25 30 35 -1 1 2 2 3 3 4 4 5 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 2008 2009 2010 2011 Ri b u T o n % y o y

Volume Ekspor Pakaian jadi Growth (RHS)

Grafik I.16. Ekspor Pakaian Jadi Banten Berdasarkan Volume

Sumber: Bank Indonesia

90 80 93,33 83 100 0 20 40 60 80 100 120 Tw I Tw II Tw III Tw IV Tw I Tw II 2010 2011 %

Subsektor Industri Logam

Grafik I.17. Kapasitas Utilisasi Industri Logam

Sumber: Survei Kegiatan Dunia Usaha – Bank Indonesia -100 -50 0 50 100 150 200 250 0 20 40 60 80 100 120 140 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 2007 2008 2009 2010 2011 In de k s ( 2 00 7= 10 0) % y o y

Angka Indeks Produksi Baja Banten Pertumbuhan Produksi Baja Banten (RHS)

Grafik I.18. Indikator Produksi Baja Banten

Sumber: Produsen Baja Banten

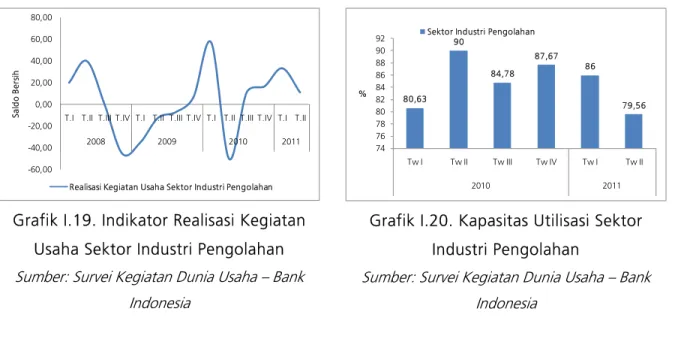

Beberapa indikator hasil Survei Kegiatan Dunia Usaha Bank Indonesia juga menunjukkan perlambatan sektor industri. Melambatnya subsektor industri kimia terlihat dari hasil survei yang menunjukkan adanya penurunan kapasitas utilisasi industri tersebut sehingga berada pada level 79,56% sementara pada triwulan sebelumnya mencapai 86%. Indikasi lainnya adalah menurunnya indikator realisasi kegiatan usaha sektor industri pengolahan yang memberikan sinyal melambatnya pertumbuhan sektor tersebut pada triwulan laporan.

-60,00 -40,00 -20,00 0,00 20,00 40,00 60,00 80,00

T.I T.II T.III T.IV T.I T.II T.III T.IV T.I T.II T.III T.IV T.I T.II

2008 2009 2010 2011 S a ld o Be rs ih

Realisasi Kegiatan Usaha Sektor Industri Pengolahan

Grafik I.19. Indikator Realisasi Kegiatan Usaha Sektor Industri Pengolahan

Sumber: Survei Kegiatan Dunia Usaha – Bank Indonesia 80,63 90 84,78 87,67 86 79,56 74 76 78 80 82 84 86 88 90 92 Tw I Tw II Tw III Tw IV Tw I Tw II 2010 2011 %

Sektor Industri Pengolahan

Grafik I.20. Kapasitas Utilisasi Sektor Industri Pengolahan

Sumber: Survei Kegiatan Dunia Usaha – Bank Indonesia

1.2.2.

Sektor Bangunan

Sektor bangunan merupakan salah satu sektor dengan performa yang meningkat pada triwulan laporan sebesar 9,50% (yoy) yang didukung oleh tingginya investasi swasta, meningkatnya permintaan pasar dan menurunnya suku bunga kredit perbankan. Pada sektor swasta, optimisme pengembang-pengembang besar (developer) yang direalisasikan melalui pembangunan berbagai properti komersial maupun residensial khususnya di wilayah Tangerang dan Serang maupun pembangunan pabrik baru di sektor industri pengolahan terindikasi masih positif pada triwulan laporan. Sementara itu, tren suku bunga kredit produktif dan konsumtif yang semakin membaik seiring dengan relatif stabilnya BI Rate mendorong kesempatan bagi para debitur untuk meningkatkan pembiayaan dari perbankan. Semakin mudahnya persyaratan kredit pemilikan rumah (KPR) dan semakin rendahnya suku bunga kredit konsumsi perbankan termasuk untuk pemilikan rumah tinggal juga turut mendorong permintaan terhadap kebutuhan perumahan dan gedung komersial semakin meningkat.

15,1415,06 14,92 14,7214,59 14,55 14,4 13,0513,09 12,8412,9812,91 11,5 12 12,5 13 13,5 14 14,5 15 15,5 6 7 8 9 10 11 12 1 2 3 4 5 2010 2011 %

Grafik I.21. Suku Bunga Tertimbang Kredit Sektor Konstruksi Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

1.2.3.

Sektor Perdagangan, Hotel dan Restoran (PHR)

Kinerja sektor perdagangan, hotel dan restoran semakin meningkat yang didorong oleh bertambahnya pusat-pusat bisnis, hotel, pertokoan, residensial dan perdagangan. Ditambah lagi dengan dukungan pembiayaan perbankan sehingga bertumbuh tinggi sebesar 11,14% (yoy). Tren pembelian barang tahan lama berdasarkan hasil Survei Konsumen Bank Indonesia yang terlihat meningkat pada triwulan laporan mengindikasikan adanya peningkatan pada sub sektor perdagangan. Berdasarkan hasil Survei Harga Properti Komersial, kuatnya pertumbuhan sektor perdagangan, hotel dan restoran ditopang pula oleh meningkatnya tren tingkat hunian hotel di Banten terutama di daerah Tangerang. Adanya optimisme terhadap kondisi penghasilan saat ini yang ditunjukkan dari hasil Survei Konsumen Banten semakin memperkuat pertumbuhan sektor perdagangan, hotel dan restoran.

Peningkatan sektor PHR juga didukung oleh pembiayaan kredit perbankan. Kredit yang disalurkan untuk sektor PHR yang berlokasi di Banten menunjukkan kecenderungan yang meningkat dengan level pertumbuhan yang lebih dari 40% (yoy) pada periode laporan.

-20 -10 0 10 20 30 40 50 60 -2 4 6 8 10 12 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 2008 2009 2010 2011 R p T riliu n % y o y

Kredit Sektor Perdagangan Growth (RHS)

Grafik I.22. Perkembangan Kredit untuk Sektor Perdagangan Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

1.2.4.

Sektor Pengangkutan dan Komunikasi

Kinerja sektor pengangkutan dan komunikasi meningkat pada level pertumbuhan yang sangat tinggi sebesar 12,94% (yoy) yang merupakan level pertumbuhan tertinggi dibandingkan seluruh sektor lainnya. Sektor pengangkutan terlihat meningkat yang diperkirakan didukung oleh meningkatnya kinerja jasa pengangkutan. Kondisi tersebut tercermin dari meningkatnya pertumbuhan volume kendaraan yang menggunakan jasa tol Tangerang-Merak. Kredit yang disalurkan untuk sektor pengangkutan di Banten oleh bank-bank di Banten maupun di luar Banten pun terlihat mulai meningkat pada periode laporan. Indikasi lainnya dari peningkatan sektor pengangkutan adalah realisasi kegiatan sektor tersebut yang meningkat pada triwulan laporan. (6,00) (4,00) (2,00) -2,00 4,00 6,00 8,00 10,00 12,00 14,00 -500 1.000 1.500 2.000 2.500 3.000 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 2009 2010 2011 Ri b u U n it % y -o -y

Total Arus Kendaraan yang Menggunakan Tol Tangerang-Merak Growth (RHS)

Grafik I.23. Perkembangan Total Arus Kendaraan di Tol Tangerang-Merak

Sumber: Pengelola Jalan Tol Tangerang-Merak

(4,00) (2,00) -2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00 -500 1.000 1.500 2.000 2.500 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 2009 2010 2011 Ri b u Un it % y -o -y

Arus Kendaraan Penumpang (Non Komersial) Growth (RHS)

Grafik I.24. Perkembangan Arus Kendaraan Penumpang di Tol Tangerang-Merak

(30,00) (20,00) (10,00) -10,00 20,00 30,00 40,00 -100 200 300 400 500 600 700 800 900 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 2009 2010 2011 Ri bu U n it % y -o -y

Arus Kendaraan Komersial Growth (RHS)

Grafik I.25. Perkembangan Arus Kendaraan Komersial di Tol Tangerang-Merak

Sumber: Pengelola Jalan Tol Tangerang-Merak

-50 0 50 100 150 200 250 300 350 400 -500 1.000 1.500 2.000 2.500 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 2008 2009 2010 2011 R p M ilia r % y o y

Kredit Sektor Pengangkutan Growth (RHS)

Grafik I.26. Kredit Sektor Pengangkutan Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

0,00 20,00 40,00 60,00 80,00 100,00 120,00

T.I T.II T.III T.IV T.I T.II T.III T.IV T.I T.II

2009 2010 2011 Sal d o B e rs ih

Realisasi Kegiatan Usaha Sektor Pengangkutan

Grafik I.27. Realisasi Kegiatan Usaha Sektor Pengangkutan

Sumber: Survei Kegiatan Dunia Usaha – Bank Indonesia

1.2.5.

Sektor-sektor Lainnya

Kinerja sektor pertanian (dalam arti luas), dan sektor listrik, gas dan air bersih cenderung melambat pada periode laporan. Melambatnya sektor pertanian pada level pertumbuhan 3,15% (yoy) terindikasi salah satunya dari menurunnya kapasitas utilisasi pada sektor tersebut khususnya pada subsektor perikanan. Kredit untuk sektor tersebut pun cenderung mengalami stagnasi pada periode laporan. Melambatnya penyaluran kredit pada sektor listrik, gas dan air bersih diperkirakan menjadi faktor yang mendorong melambatnya kinerja sub sektor tersebut walaupun masih bertumbuh tinggi sebesar 9,10% (yoy).

50 20 30 70 50 0 10 20 30 40 50 60 70 80 Tw I Tw II Tw III Tw IV Tw I Tw II 2010 2011 % Sektor Pertanian

Grafik I.28. Kapasitas Utilisasi Sektor Pertanian Banten

Sumber: Survei Kegiatan Dunia Usaha - Bank Indonesia -100,00 0,00 100,00 200,00 300,00 400,00 500,00 600,00 -500 1.000 1.500 2.000 2.500 3.000 3.500 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 2008 2009 2010 2011 R p M ilia r % y o y

Kredit Sektor Pertanian Growth (RHS)

Grafik I.29. Kredit Sektor Pertanian Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

0 50 100 150 200 250 300 -1 2 3 4 5 6 7 8 9 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 2008 2009 2010 2011 R p T riliu n % y -o -y

Kredit Sektor Listrik, Gas dan Air Growth (RHS)

Grafik I.30. Kredit Sektor Listrik, Gas dan Air Bersih Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

Sementara itu melambatnya subsektor keuangan khususnya perbankan pada triwulan laporan diperkirakan menjadi pendorong melambatnya sektor keuangan, persewaan dan jasa perusahaan secara umum sebesar 7,36% (yoy). Kinerja intermediasi bank umum konvensional yang memiliki share kredit terbesar terhadap bank umum maupun BPR konvensional dan syariah terlihat menurun pada triwulan II 2011, dimana pada triwulan sebelumnya Loan to Deposit Ratio

(LDR) bank umum adalah sebesar 73,17% menjadi sebesar 72,65%. Kualitas kredit pun relatif menurun yang tercermin dari meningkatnya rasio kredit non lancar.

BAB II PERKEMBANGAN INFLASI DAERAH

Inflasi Banten secara umum terus membaik hingga akhir triwulan II 2011 yang didorong oleh membaiknya kondisi pasokan volatile foods dan ditundanya penerapan kebijakan pengaturan konsumsi BBM bersubsidi oleh pemerintah. Inflasi tahunan Banten pada akhir triwulan II 2011 dapat mencapai level terendah sebesar 4,73% (yoy) sepanjang semester I 2011. Perkembangan menggembirakan juga tercermin dari tren inflasi Banten secara umum yang terus berada di bawah level inflasi nasional dengan level sebesar 5,54% (yoy) pada Juni 2011.

Keberadaan Tim atau Forum Pengendalian Inflasi Daerah atau sejenisnya di wilayah Banten terindikasi semakin menunjukkan eksistensinya terhadap perkembangan inflasi. Berbagai program yang telah dilaksanakan seperti identifikasi permasalahan dan koordinasi penyaluran raskin oleh pemerintah dan BULOG, penerapan program cadangan pangan pemerintah provinsi, diseminasi publik dalam rangka meredam ekspektasi peningkatan harga dan berbagai program/kegiatan lainnya diperkirakan memberikan dampak positif terhadap perbaikan kondisi inflasi Banten. Namun demikian, di masa datang percepatan langkah dan strategi dalam rangka meredam kenaikan harga khususnya akibat gejolak pasokan dan harga yang diatur pemerintah perlu terus ditingkatkan. Apalagi saat ini, pemerintah pusat sudah memberikan kewenangan lebih baik kepada pimpinan daerah untuk melakukan upaya stabilisasi harga di daerah.

2.1.

Perkembangan Inflasi Banten

Tren inflasi Banten terus menunjukkan perbaikan hingga akhir triwulan I 2011. Inflasi Banten pada akhir triwulan II 2011 berada pada level terendah sepanjang tahun 2011 yaitu sebesar 4,73% (yoy). Sejak awal tahun 2010 hingga periode laporan tren inflasi Banten menunjukkan perkembangan menggembirakan dengan level selalu berada di bawah inflasi nasional dan pergerakan yang searah. Pada akhir triwulan II 2011 inflasi nasional tercatat sebesar 5,54% (yoy) sehingga deviasi dibandingkan dengan inflasi Banten sebesar -0,81%.

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 2009 2010 2011 % yo y Inflasi Banten

Grafik II.1. Inflasi Tahunan Banten

Sumber: BPS Provinsi Banten

-4,00 -2,00 0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 2008 2009 2010 2011 % y o y

Dev iasi Nasional Banten

Grafik II.2. Perbandingan Inflasi Tahunan Banten dan Nasional

Sumber: BPS Provinsi Banten dan BPS RI

Sementara itu laju inflasi tahun kalender atau inflasi yang terjadi selama tahun 2011 (Januari-Juni 2011) tercatat cukup rendah sebesar 0,82% (ytd) atau berada di bawah inflasi nasional sebesar 1,06% (ytd). Perkembangan harga-harga pada umumnya menunjukkan kecenderungan yang relatif stabil, baik pada komoditas yang cenderung bergejolak (volatile) atau karena kenaikan permintaan (core inflation). Kondisi pasokan komoditas dengan harga bergejolak/volatile yaitu bahan makanan khususnya beras, daging-dagingan, cabe merah dan ikan segar serta stabilnya (belum berubahnya) harga-harga yang ditetapkan pemerintah (administered prices) seperti bahan bakar membantu pencapaian inflasi yang terjaga rendah hingga periode laporan.

2.1.1. Inflasi Berdasarkan Kelompok Barang dan Jasa A. Inflasi Bulanan

Setelah menyumbang deflasi pada bulan Maret hingga Mei 2011, kelompok bahan makanan dan sandang kembali menjadi penyumbang inflasi pada akhir triwulan II 2011, walaupun dengan besaran yang relatif rendah. Pada bulan Juni 2011 sumbangan inflasi dari kelompok bahan makanan mencapai 0,25% sementara pada bulan Maret 2011 kelompok tersebut memberikan sumbangan negatif sebesar -0,76%. Sementara itu, kelompok lainnya yang juga memberikan sumbangan positif terhadap inflasi adalah dari kelompok perumahan, air, listrik, gas dan bahan bakar serta kelompok sandang.

Tabel II.1. Inflasi Bulanan (% mtm) dan Andil per Kelompok terhadap Inflasi Banten

Jan Feb Mar Apr Mei Jun

Umum 0,85 0,29 -0,77 -0,001 0,09 0,35 0,35

Bahan Makanan 2,37 0,60 -3,05 -0,52 -0,41 1,06 0,25

Makmin, Rokok dan Tbk 0,36 0,12 0,13 0,28 0,11 -0,01 0,00

Perum, Air, LGA dan BB 0,48 0,23 0,08 0,26 0,56 0,26 0,07

Sandang 0,10 1,20 -2,04 0,48 0,31 0,60 0,03

Kesehatan 0,48 0,17 0,86 0,39 0,30 0,06 0,00

Pend, Rekreasi dan Olahraga 0,91 0,11 0,00 0,02 0,00 0,08 0,00

Trans, Kom dan Jasa Keu 0,07 -0,02 0,04 -0,10 -0,05 0,00 0,00

KELOMPOK 2011 Andil Juni

'11 (%)

Sumber: BPS Provinsi Banten

Jika dilihat per sub kelompok, pada bulan tersebut penyumbang inflasi dari kelompok bahan makanan yang terbesar berasal dari subkelompok bumbu-bumbuan. Menurunnya pasokan bawang merah yang tidak disertai dengan penurunan permintaan diperkirakan memberikan tekanan terhadap perubahan harga secara umum dari subkelompok bumbu-bumbuan. Kondisi ini hampir terjadi di seluruh kota di Banten. Sementara itu, berdasarkan pantauan harga bahan pokok Dinas Perindustrian dan Perdagangan Provinsi Banten serta dari hasil Survei Pemantauan Harga Mingguan (SPHM) Bank Indonesia harga komoditas lainnya seperti cabe merah, cabe rawit serta bawang putih cenderung stabil dan bahkan mengalami sedikit penurunan harga. Kondisi ini terjadi, karena pada periode tersebut pasokannya dari berbagai daerah produsen relatif meningkat.

‐0,01 0,02 0,08 0,01 0,05 ‐0,04 0,00 ‐0,04 0,25 0,02 0,00 ‐0,10 ‐0,05 0,00 0,05 0,10 0,15 0,20 0,25 0,30

Padi‐padian, Umbi‐umbian

Daging dan Hasil‐hasilnya Ikan Segar Ikan Diawetkan Telur, Susu dan Hasil‐hasilnya Sayur‐sayuran Kacang ‐kacangan Buah ‐buahan Bumbu ‐bumbuan Lemak dan Minyak Bahan Makanan Lainnya

%

Sumbangan Inflasi

Bulanan

Grafik II.3. Sumbangan Inflasi Kelompok Bahan Makanan Banten

13.000 13.500 14.000 14.500 15.000 15.500 16.000 16.500 17.000 17.500 2 4 6 10 12 18 20 24 26 30 1 7 9 13 15 17 21 23 27 30 Mei-11 Jun-11 Rp /K g Bawang Merah

Grafik II.4. Perkembangan Harga Harian Bawang Merah di Banten

Sumber: Disperindag Provinsi Banten

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000 2 4 6 10 12 18 20 24 26 30 1 7 9 13 15 17 21 23 27 30 Mei-11 Jun-11 Rp/ K g

Cabe Merah Keriting Cabe Merah Besar Cabe Rawit

Grafik II.5. Perkembangan Harga Harian Cabe di Banten

Sumber: Disperindag Provinsi Banten

Sub kelompok biaya tempat tinggal dan sub kelompok barang pribadi dan sandang lain menjadi penyumbang terbesar masing-masing untuk kelompok perumahan dan kelompok sandang. Pada kelompok perumahan, adanya peningkatan biaya tempat tinggal memberikan sumbangan yang cukup besar terhadap kelompok tersebut, sementara pada kelompok sandang, meningkatnya harga emas perhiasan menjadi pendorong utama kenaikan indeks harga kelompok sandang. Sumbangan biaya tempat tinggal terhadap inflasi bulanan Banten pada bulan Juni 2011 mencapai sekitar 0,07% sementara sumbangan inflasi dari emas perhiasan sekitar 0,03%.

B. Inflasi Triwulanan

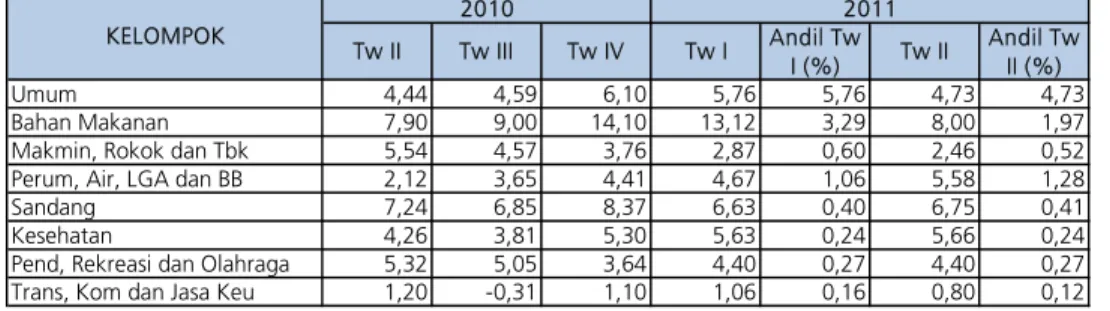

Kelompok perumahan, air, listrik, gas dan bahan bakar memberikan pengaruh/sumbangan yang lebih tinggi dibandingkan kelompok lainnya pada triwulan II 2011. Semakin tingginya harga properti diperkirakan mendorong subkelompok biaya tempat tinggal sehingga kelompok perumahan menjadi penyumbang utama inflasi Banten periode laporan. Meningkatnya biaya sewa rumah pada triwulan II 2011 diperkirakan memberikan kontribusi yang besar terhadap kondisi tersebut.

Tabel II.2. Inflasi Triwulanan (% qtq) dan Andil per Kelompok terhadap Inflasi Banten

Tw II Tw III Tw IV Tw I Andil Tw I (%) Tw II Andil Tw II (%) Umum 1,43 2,23 1,61 0,37 0,37 0,45 0,45 Bahan Makanan 4,88 4,49 3,39 -0,16 -0,04 0,12 0,03 KELOMPOK 2010 2011

-0,50 0,00 0,50 1,00 1,50 2,00 Biaya Tempat Tinggal

Bahan Bakar, Penerangan dan Air Perlengkapan Rumahtangga Penyelenggaraan Rumahtangga % Andil Inflasi Inflasi Triwulanan (qtq)

Grafik II.6. Inflasi Triwulanan dan Andil Inflasi Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar Banten

Sumber: BPS Provinsi Banten, diolah

Selain itu, kelompok makanan jadi, minuman, rokok dan tembakau serta kelompok sandang juga memberikan andil inflasi yang cukup besar pada periode laporan. Adanya kebijakan pemerintah untuk menaikkan tarif cukai rokok sekitar 4%-10% pada tahun 2011 mendorong para produsen rokok untuk menaikkan harga jual rokok secara bertahap. Selain itu, meningkatnya pendapatan khususnya pegawai negeri dan swasta antara lain karena adanya pemberian tunjangan atau gaji ke-13 seiring masuknya musim libur sekolah mendorong peningkatan permintaan makanan jadi. Hal tersebut menyebabkan peningkatan tekanan terhadap inflasi dari kelompok makanan jadi dan kelompok sandang. Sementara itu, kenaikan tren harga emas dunia turut mendorong kenaikan harga emas perhiasan yang sebagian besar dikonsumsi Kota Serang.

-200 400 600 800 1.000 1.200 1.400 1.600 1.800 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2010 2011 US D/ O z

Harga Emas Dunia

Grafik II.7. Perkembangan Harga Emas Dunia Sumber: Bloomberg 2,95 1,04 1,18 -0,50 1,00 1,50 2,00 2,50 3,00 3,50

Serang Tangerang Cilegon %

Bobot Konsumsi

Grafik II.8. Bobot Konsumsi Emas Perhiasan terhadap Total Konsumsi Masyarakat Kota Serang, Tangerang dan Cilegon Tw II 2011

C. Inflasi Tahunan

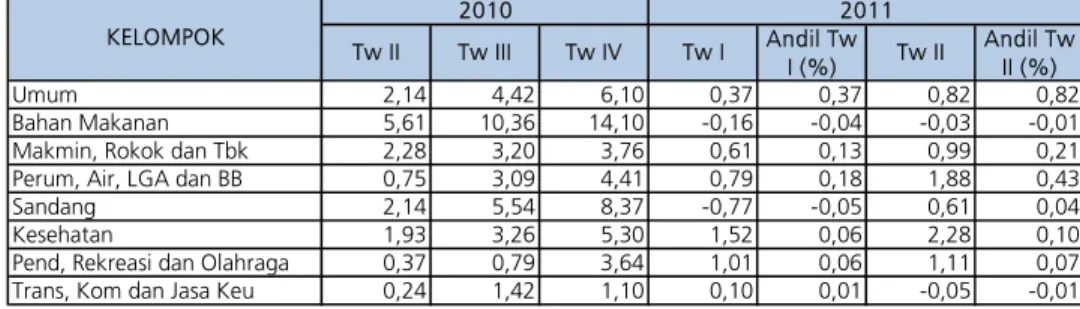

Membaiknya kondisi inflasi secara umum masih terus dirasakan hingga akhir triwulan II 2011. Semakin menurunnya tekanan harga dari kelompok bahan makanan menjadi penyebab utama membaiknya kondisi inflasi Banten secara keseluruhan. Subkelompok bumbu-bumbuan yang telah mencapai indeks harga yang tinggi pada triwulan II 2010, kemudian memberikan sumbangan negatif pada triwulan II 2011 sekitar -0,11% dengan level deflasi sebesar -4,86% (yoy). Penurunan tekanan terindikasi juga terjadi pada subkelompok ikan diawetkan; telur, susu dan hasilnya; sayur-sayuran; daging dan hasilnya, buah-buahan dan bahan makanan lainnya. Sementara itu, beberapa subkelompok bahan makanan yang masih member tekanan antara lain subkelompok padi-padian; ikan segar; kacang-kacangan serta lemak dan minyak. Selain kelompok bahan makanan, kelompok lainnya yang menurunkan tekanan terhadap inflasi Banten adalah kelompok makanan jadi, minuman, rokok dan tembakau serta kelompok transportasi, komunikasi dan jasa keuangan. Sementara itu beberapa kelompok lainnya seperti kelompok perumahan, air, listrik, gas dan bahan bakar dan kelompok sandang memberikan sumbangan lebih besar dibandingkan periode sebelumnya.

Tabel II.3. Inflasi Tahunan (% yoy) dan Andil per Kelompok terhadap Inflasi Banten

Tw II Tw III Tw IV Tw I Andil Tw I (%) Tw II Andil Tw II (%) Umum 4,44 4,59 6,10 5,76 5,76 4,73 4,73 Bahan Makanan 7,90 9,00 14,10 13,12 3,29 8,00 1,97

Makmin, Rokok dan Tbk 5,54 4,57 3,76 2,87 0,60 2,46 0,52

Perum, Air, LGA dan BB 2,12 3,65 4,41 4,67 1,06 5,58 1,28

Sandang 7,24 6,85 8,37 6,63 0,40 6,75 0,41

Kesehatan 4,26 3,81 5,30 5,63 0,24 5,66 0,24

Pend, Rekreasi dan Olahraga 5,32 5,05 3,64 4,40 0,27 4,40 0,27

Trans, Kom dan Jasa Keu 1,20 -0,31 1,10 1,06 0,16 0,80 0,12

KELOMPOK

2010 2011

-0,40 -0,20 0,00 0,20 0,40 0,60 0,80 1,00 1,20 1,40 1,60 1,80 D a gi ng da n H a si l-ha si ln ya Ikan D iaw e tka n T e lur , S u su da n H a si l-h a siln ya Say u r-say u ran Bua h -bua ha n Bum bu -bum bua n B a h a n M akan an La inny a % Tw I 2011 Tw II 2011

Grafik II.9. Subkelompok bahan makanan yang mengalami penurunan sumbangan terhadap inflasi Banten pada Tw II 2011

Sumber: BPS Provinsi Banten, diolah

0,00 0,20 0,40 0,60 0,80 1,00 1,20 P a di -pa d ia n, U m bi -um bi a n da n H a si ln ya Ik an Seg a r K a ca ng -k a ca n ga n Le m a k da n M in ya k % Tw I 2011 Tw II 2011

Grafik II.10. Subkelompok bahan makanan yang mengalami kenaikan sumbangan terhadap inflasi Banten pada Tw II 2011

Sumber: BPS Provinsi Banten, diolah

D. Laju Inflasi Tahun Kalender

Laju inflasi Banten sepanjang Semester I 2011 cukup rendah sebesar 0,82% (ytd) dan diharapkan hingga akhir tahun 2011 dapat berada pada kisaran sasaran inflasi nasional sebesar 5%±1% (yoy). Pada periode Januari-Juni 2011 terlihat bahwa kelompok bahan makanan masih menunjukkan perkembangan yang membaik dengan level dan sumbangan negatif terhadap inflasi Banten. Selain itu, menurunnya harga pertamax diperkirakan membantu menurunkan inflasi dari kelompok transportasi, komunikasi dan jasa keuangan. Kelompok yang memberikan sumbangan inflasi dengan tren meningkat adalah kelompok makanan jadi, minuman, rokok dan tembakau; kelompok sandang; kelompok kesehatan dan kelompok pendidikan, rekreasi dan olahraga.

Tabel II.4. Laju Inflasi Tahun Kalender (% ytd) dan Andil per Kelompok terhadap Inflasi Banten Tw II Tw III Tw IV Tw I Andil Tw I (%) Tw II Andil Tw II (%) Umum 2,14 4,42 6,10 0,37 0,37 0,82 0,82 Bahan Makanan 5,61 10,36 14,10 -0,16 -0,04 -0,03 -0,01

Makmin, Rokok dan Tbk 2,28 3,20 3,76 0,61 0,13 0,99 0,21

Perum, Air, LGA dan BB 0,75 3,09 4,41 0,79 0,18 1,88 0,43

Sandang 2,14 5,54 8,37 -0,77 -0,05 0,61 0,04

Kesehatan 1,93 3,26 5,30 1,52 0,06 2,28 0,10

Pend, Rekreasi dan Olahraga 0,37 0,79 3,64 1,01 0,06 1,11 0,07

Trans, Kom dan Jasa Keu 0,24 1,42 1,10 0,10 0,01 -0,05 -0,01

KELOMPOK

2010 2011

2.1.2. Inflasi Berdasarkan Kota

Inflasi seluruh kota yang menjadi obyek perhitungan inflasi di Banten, secara umum mengalami mengalami tren penurunan dibandingkan akhir tahun 2010. Namun, pada akhir triwulan II 2011 Kota Tangerang mengalami inflasi relatif lebih tinggi (5,18%) dibandingkan kedua kota lainnya. Sementara itu, Inflasi Kota Cilegon merupakan yang terendah dengan level sebesar 3,51% (yoy).

Tabel II.5. Perkembangan Inflasi Wilayah Banten per Kota

Tw I Tw II Tw III Tw IV Tw I Tw II yoy Cilegon 3,36 4,64 4,43 6,12 5,52 3,51 Serang 4,21 4,80 3,69 6,18 5,43 3,56 Tangerang 2,92 4,34 4,79 6,08 5,86 5,18 Banten 3,16 4,44 4,59 6,10 5,76 4,73 ytd Cilegon 0,87 2,49 4,22 6,12 0,30 (0,03) Serang 0,31 2,19 3,76 6,18 (0,40) (0,33) Tangerang 0,74 2,07 4,58 6,08 0,53 1,19 Banten 0,70 2,14 4,42 6,10 0,37 0,82 qtq Cilegon 0,87 1,60 1,69 1,82 0,30 (0,33) Serang 0,31 1,87 1,54 2,33 (0,40) 0,07 Tangerang 0,74 1,32 2,46 1,44 0,53 0,66 Banten 0,70 1,43 2,23 1,61 0,37 0,45 mtm Cilegon (0,32) 1,10 0,24 0,70 (0,56) 0,21 Serang (0,62) 1,46 0,31 1,19 (0,77) 0,24 Tangerang (0,47) 1,09 0,36 0,51 (0,80) 0,40 Banten (0,47) 1,14 0,34 0,63 (0,77) 0,35 2010 2011 Inflasi

Sumber: BPS Provinsi Banten

2.1.2.1.Inflasi Kota Cilegon

Relatif stabilnya harga bahan makanan, sandang, kesehatan dan pendidikan di Cilegon, turut menyumbang inflasi tahunan Kota Cilegon pada triwulan II 2011 menjadi yang terendah dibandingkan kedua kota lainnya di Provinsi Banten. Sebaliknya, adanya peningkatan permintaan properti dan kebutuhan makanan jadi, mendorong inflasi pada kelompok perumahan, air, listrik, gas dan bahan bakar dan makanan jadi.

Membaiknya pasokan bahan makanan, stabilnya inflasi inti dan administered price pada periode laporan membantu penurunan inflasi Kota Cilegon secara cukup signifikan. Membaiknya perkembangan harga bahan makanan diperkirakan sebagai akibat dari membaiknya pasokan dan distribusi bumbu-bumbuan (cabe merah dan rawit); beras, sayur-sayuran dan

daging-minimnya tekanan inflasi dari kelompok barang yang harganya ditetapkan pemerintah (administered price).

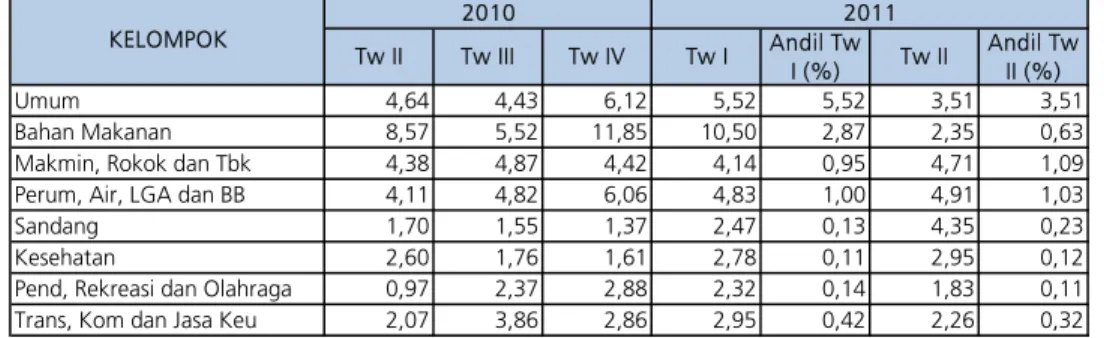

Tabel II.6. Inflasi Tahunan (% yoy) dan Andil per Kelompok terhadap Inflasi Kota Cilegon

Tw II Tw III Tw IV Tw I Andil Tw I (%) Tw II Andil Tw II (%) Umum 4,64 4,43 6,12 5,52 5,52 3,51 3,51 Bahan Makanan 8,57 5,52 11,85 10,50 2,87 2,35 0,63

Makmin, Rokok dan Tbk 4,38 4,87 4,42 4,14 0,95 4,71 1,09

Perum, Air, LGA dan BB 4,11 4,82 6,06 4,83 1,00 4,91 1,03

Sandang 1,70 1,55 1,37 2,47 0,13 4,35 0,23

Kesehatan 2,60 1,76 1,61 2,78 0,11 2,95 0,12

Pend, Rekreasi dan Olahraga 0,97 2,37 2,88 2,32 0,14 1,83 0,11

Trans, Kom dan Jasa Keu 2,07 3,86 2,86 2,95 0,42 2,26 0,32

KELOMPOK

2010 2011

Sumber: BPS Provinsi Banten, diolah

-2,00 0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 2009 2010 2011 % y o y Cilegon Volatile Foods Adm. Price Core

Grafik II.11. Inflasi Tahunan (yoy) Kota Cilegon per Kelompok Komponen

Sumber: BPS Provinsi Banten, diolah

-1,00 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 2009 2010 2011 Cilegon Core Adm. Price Volatile Foods %

Grafik II.12. Sumbangan Inflasi Kota Cilegon per Kelompok Komponen

Sumber: BPS Provinsi Banten, diolah

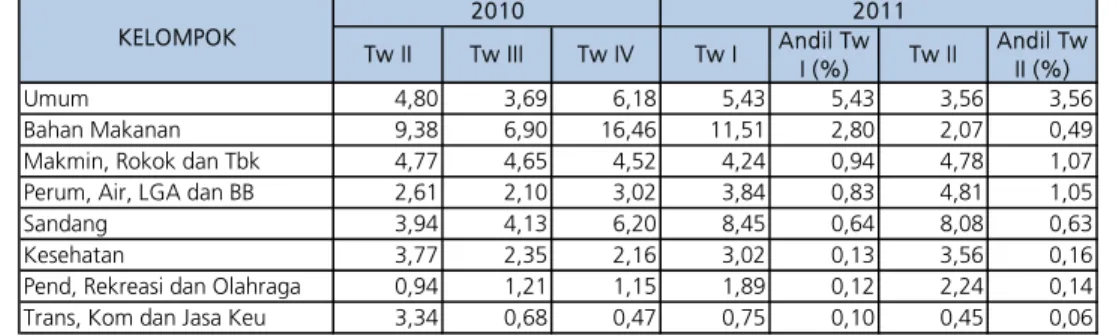

2.1.2.2.Inflasi Kota Serang

Inflasi Kota Serang juga membaik secara cukup signifikan dibandingkan triwulan sebelumnya karena membaiknya tekanan harga pada kelompok bahan makanan. Tekanan inflasi dari kelompok bahan makanan dan volatile foods yang terlihat terus menurun pada triwulan II 2011 diperkirakan memberikan kontribusi yang baik dalam menahan laju inflasi tetap pada level yang stabil dan rendah. Membaiknya pasokan komoditas bumbu-bumbuan, sayur-sayuran, ikan segar dan daging-dagingan diperkirakan dapat menahan tekanan inflasi dari kelompok bahan makanan secara keseluruhan. Peningkatan tekanan inflasi yang dapat dilihat melalui perubahan andil/sumbangan inflasi, terjadi pada kelompok makanan, minuman, rokok dan tembakau;

kelompok perumahan, air, listrik, gas dan bahan bakar; kelompok kesehatan dan kelompok pendidikan, rekreasi dan olahraga.

Tabel II.7. Inflasi Tahunan (% yoy) dan Andil per Kelompok terhadap Inflasi Kota Serang

Tw II Tw III Tw IV Tw I Andil Tw I (%) Tw II Andil Tw II (%) Umum 4,80 3,69 6,18 5,43 5,43 3,56 3,56 Bahan Makanan 9,38 6,90 16,46 11,51 2,80 2,07 0,49

Makmin, Rokok dan Tbk 4,77 4,65 4,52 4,24 0,94 4,78 1,07

Perum, Air, LGA dan BB 2,61 2,10 3,02 3,84 0,83 4,81 1,05

Sandang 3,94 4,13 6,20 8,45 0,64 8,08 0,63

Kesehatan 3,77 2,35 2,16 3,02 0,13 3,56 0,16

Pend, Rekreasi dan Olahraga 0,94 1,21 1,15 1,89 0,12 2,24 0,14

Trans, Kom dan Jasa Keu 3,34 0,68 0,47 0,75 0,10 0,45 0,06

2010 2011

KELOMPOK

Sumber: BPS Provinsi Banten, diolah

Grafik II.13. Inflasi Tahunan (yoy) Kota Serang per Kelompok Komponen

Sumber: BPS Provinsi Banten, diolah

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00 9,00 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 2009 2010 2011 Serang Core Adm. Price Volatile Foods %

Grafik II.14. Sumbangan Inflasi Kota Serang per Kelompok Komponen

Sumber: BPS Provinsi Banten, diolah

Sedikit berbeda dengan Kota Cilegon, di Kota Serang terjadi peningkatan tekanan inflasi dari sisi permintaan dan dampak dari kebijakan pemerintah yang tercermin dari meningkatnya inflasi core dan administered price. Dampak dari kebijakan peningkatan tarif cukai rokok oleh pemerintah diperkirakan berdampak cukup besar terhadap inflasi kelompok administered price di Kota Serang dibandingkan dengan kota Cilegon maupun Kota Tangerang. Kondisi ini dapat dipahami mengingat bobot konsumsi rokok (rokok kretek, kretek filter dan rokok putih) di Kota Serang lebih besar dibandingkan kedua kota lainnya. Sehingga adanya kenaikan harga rokok yang

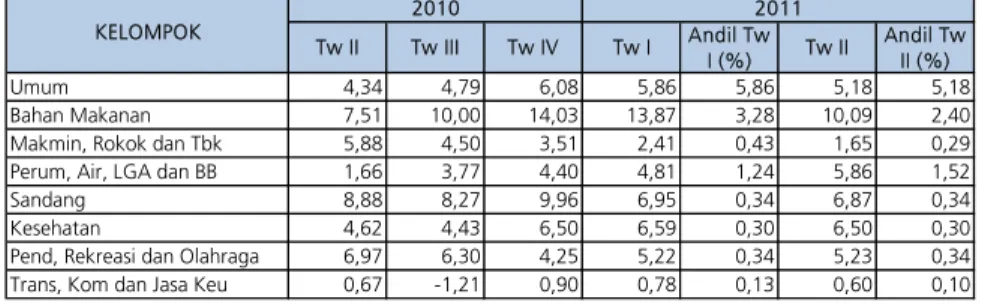

2.1.2.3.Inflasi Kota Tangerang

Tren penurunan inflasi di Kota Tangerang tidak secepat kedua kota lainnya di Banten, sehingga inflasi tahunan Kota Tangerang relatif lebih tinggi, yaitu tercatat sebesar 5,18% (yoy). Tingginya intensitas permintaan perumahan di wilayah Tangerang diperkirakan memberi sumbangan inflasi cukup tinggi dengan tren yang meningkat pada kelompok perumahan, air, listrik, gas dan bahan bakar. Adanya kenaikan harga dan sewa rumah yang cukup tinggi di kota tersebut yang didukung oleh tingginya pendapatan diperkirakan memberikan kontribusi yang besar terhadap inflasi dari kelompok perumahan. Informasi tersebut diperoleh dari hasil penjualan properti beberapa developer besar di kawasan Tangerang yang mengalami peningkatan cukup signifikan. Selaras dengan hal tersebut, berdasarkan kelompok komponen terlihat bahwa inflasi karena adanya tekanan permintaan (inflasi inti/core inflation) mengalami tren yang meningkat, walaupun masih dalam kisaran level yang rendah. Meningkatnya konsumsi yang didukung oleh meningkatnya pendapatan mendorong permintaan terhadap komoditas seperti makanan jadi, pendidikan, barang pribadi dan sandang lain dan jasa kesehatan.

Tabel II.8. Inflasi Tahunan (% yoy) dan Andil per Kelompok terhadap Inflasi Kota Tangerang

Tw II Tw III Tw IV Tw I Andil Tw I (%) Tw II Andil Tw II (%) Umum 4,34 4,79 6,08 5,86 5,86 5,18 5,18 Bahan Makanan 7,51 10,00 14,03 13,87 3,28 10,09 2,40 Makmin, Rokok dan Tbk 5,88 4,50 3,51 2,41 0,43 1,65 0,29 Perum, Air, LGA dan BB 1,66 3,77 4,40 4,81 1,24 5,86 1,52 Sandang 8,88 8,27 9,96 6,95 0,34 6,87 0,34 Kesehatan 4,62 4,43 6,50 6,59 0,30 6,50 0,30 Pend, Rekreasi dan Olahraga 6,97 6,30 4,25 5,22 0,34 5,23 0,34 Trans, Kom dan Jasa Keu 0,67 -1,21 0,90 0,78 0,13 0,60 0,10

KELOMPOK

2010 2011

Sumber: BPS Provinsi Banten, diolah

-10,00 -5,00 0,00 5,00 10,00 15,00 20,00 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 2009 2010 2011 % y o y Tangerang Volatile Foods Adm. Price Core

Grafik II.15. Inflasi Tahunan (yoy) Kota Tangerang per Kelompok Komponen

-2,00 -1,00 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 2009 2010 2011 Tangerang Core Adm. Price Volatile Foods %

Grafik II.16. Sumbangan Inflasi Kota Tangerang per Kelompok Komponen

2.2. Faktor-faktor yang Mempengaruhi Inflasi

Pada triwulan II 2011, tekanan inflasi dari sisi fundamental terutama dari aspek tekanan permintaan menunjukkan tren yang meningkat. Perkiraan tetap kuatnya konsumsi swasta pada periode laporan mendorong tingginya permintaan terhadap barang-barang dan terhadap peningkatan inflasi inti. Berdasarkan hasil Survei Konsumen Bank Indonesia, sekitar 62% dari total pendapatan rumah tangga dibelanjakan untuk kebutuhan konsumsi yang sedikit meningkat dibandingkan triwulan I 2011, perkembangan tersebut diperkirakan berkontribusi positif terhadap peningkatan inflasi dari sisi permintaan.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 2010 2011 Tabungan Cicilan Pinjaman Konsumsi

Grafik II.17. Rata-rata penggunaan penghasilan Rumah Tangga

Sumber: Survei Konsumen Bank Indonesia

-5,00 0,00 5,00 10,00 15,00 20,00 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 2009 2010 2011 % y o y Banten Volatile Foods Adm. Price Core

Grafik II.18. Inflasi Tahunan (yoy) Banten per Kelompok Komponen

Sumber: BPS Provinsi Banten, diolah

-2,00 -1,00 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 2009 2010 2011 Banten Core Adm. Price Volatile Foods %

Grafik II.19. Sumbangan Inflasi Banten per Kelompok Komponen

Grafik II.20. Perkembangan Nilai Tukar Rupiah terhadap USD

Sumber: Bank Indonesia

-50,0 100,0 150,0 200,0 250,0 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 2008 2009 2010 2011

Ekspektasi Harga 3 bulan yang akan datang

Grafik II.21. Ekspektasi Harga 3 Bulan yang Akan Datang

Sumber: Survei Konsumen – Bank Indonesia

Ekspektasi konsumen terhadap harga barang dan jasa terhadap harga pada periode laporan cenderung membaik. Perkiraan terhadap membaiknya pasokan bahan kebutuhan pokok terkait dengan kondisi cuaca yang cukup baik pada periode laporan mendukung ekspektasi masyarakat terhadap harga cenderung stabil. Stabilnya ekspektasi tersebut diperkirakan didukung pula oleh tren stabilnya kurs Rupiah terhadap USD.

Dari sisi non fundamental, membaiknya supply bahan makanan menyebabkan inflasi volatile

foods stabil dan bahkan cenderung menurun. Membaiknya pasokan bahan pangan dari

berbagai daerah dan lokal seperti beras, cabe merah, cabe rawit mendukung membaiknya inflasi volatile foods yang sempat meningkat pada triwulan II 2010 hingga triwulan IV 2010.

Berdasarkan prognosa neraca pasokan dan kebutuhan beras tahun 2011 terdapat potensi peningkatan inflasi volatile foods pada triwulan III dan triwulan IV 2011. Kurangnya pasokan beras nasional dengan tidak memadainya produksi untuk memenuhi kebutuhan konsumsi berpotensi mendorong peningkatan inflasi pada triwulan-triwulan mendatang dari komponen

volatile foods. Kekurangan ini dapat diatasi dengan impor beras terutama apabila hasil perkiraan

produksi beras nasional tidak lagi mencukupi. Sementara itu, seluruh Tim/ Forum Pengendalian Inflasi Daerah di Provinsi Banten perlu terus memantau ketersediaan dan potensi pasokan beras dari Pasar Induk Cipinang sebagai early warning system untuk dilakukannya pelaksanaan operasi pasar ataupun pasar murah untuk mengantisipasi lonjakan harga. Sekitar 10% beras dari Pasar Cipinang dipasarkan untuk kebutuhan pasar di wilayah Banten.

Tabel II.9. Prognosa Neraca Produksi dan Kebutuhan Beras Nasional Tahun 2011 (Ribu Ton)

1 2 3 4 5 6 7 8 9 10 11 12

Produksi (GKG) 2.488 6.342 12.325 10.808 5.873 5.342 6.056 6.914 5.742 3.604 2.629 2.477 70.599 Beras Siap Konsumsi 1.399 3.566 6.929 6.076 3.302 3.003 3.405 3.887 3.228 2.026 1.478 1.393 39.691 Kebutuhan Daging 2.651 2.651 2.651 2.651 2.651 2.651 2.651 3.160 3.414 2.651 2.677 2.969 33.426 Surplus/Defisit Bulanan (1.252) 915 4.279 3.426 651 352 754 727 (186) (625) (1.199) (1.576) 6.265

Uraian 2011 Total

Sumber: Ditjen Prasarana dan Sarana Pertanian, Kementerian Pertanian RI

DKI Jakarta 52% Bogor 2% Tangerang 7% Bekasi 1% Banten*) 3% Luar Bodetabek 4% Antar Pulau 31%

Pasar Wilayah Tujuan

Grafik II.22. Distribusi Daerah Tujuan Beras dari Pasar Induk Beras Cipinang Tahun 2011

BAB III PERKEMBANGAN PERBANKAN

DAN SISTEM PEMBAYARAN

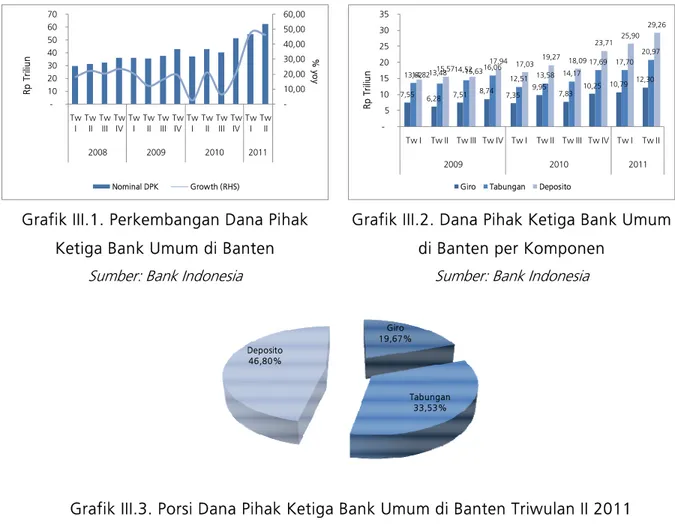

Ekspansi perbankan di Banten pada triwulan II 2011 belum diikuti oleh kualitas kredit yang baik dan proses intermediasi perbankan yang optimal seiring melambatnya kinerja sektor keuangan maupun perekonomian Banten. Kondisi tersebut tercermin dari menurunnya rasio pinjaman terhadap simpanan (Loan to Deposit Ratio/LDR) bank umum dari sebesar 73,17% pada triwulan I 2011 menjadi sebesar 72,65% pada triwulan laporan. Sementara itu, risiko kredit bank umum sedikit meningkat meskipun angkanya relatif masih terjaga di bawah ambang batas aman 5%. Sebaliknya kinerja Bank Perkreditan Rakyat dan perbankan syariah yang terus membaik diperkirakan dapat menahan perlambatan kinerja sektor keuangan secara umum.

Melambatnya kinerja perbankan juga diindikasikan dari melambatnya penyaluran Kredit Usaha Rakyat (KUR), meskipun tetap tumbuh pada level yang tinggi. Penyaluran KUR hingga akhir triwulan II 2011 masih menunjukkan perkembangan yang signifikan. Nominal KUR yang disalurkan posisi Juni 2011 mencapai Rp 1,09 triliun dengan level pertumbuhan sedikit melambat menjadi 92,10% (yoy). Dari periode sebelumnya sebesar 100,80%. Tidak mudahnya mencari calon debitur KUR yang layak dan sudah semakin banyaknya debitur yang “naik kelas” atau masuk dalam katagori kredit retail (komersil) menyebabkan angka pertumbuhan menjadi melambat.

Berdasarkan volumenya, transaksi non tunai dalam sistem pembayaran di Banten pun menunjukkan sedikit penurunan kinerja pada triwulan II 2011, Kondisi tersebut terindikasi dari menurunnya pertumbuhan volume pembayaran yang dilakukan melalui kliring maupun RTGS.

3.1.

PERKEMBANGAN INTERMEDIASI BANK UMUM

Kegiatan intermediasi bank umum masih cenderung stagnan pada triwulan II 2011 yang tercermin dari menurunnya rasio kredit terhadap simpanan (Loan to Deposit Ratio) dari sebesar 73,17% menjadi 72,65% pada periode laporan. Kinerja penyaluran kredit oleh bank umum pada periode laporan sedikit melambat dengan level pertumbuhan sebesar 31,76% (yoy), sementara pada triwulan sebelumnya mencapai pertumbuhan yang relatif tinggi sebesar 39,64%