Knjigovodenje poljedelske in živinorejske dejavnosti na kmetiji : diplomsko delo

Bebas

46

0

0

Teks penuh

(2) 2 PREDGOVOR V kmetijski dejavnosti se kmetije srečujejo s prepletenostjo različnih dejavnikov, ki vplivajo na poslovanje kmetije. Razdrobljena posestna in parcelna struktura, pretežno neugodne naravne razmere, obremenjenost s stalnimi stroški osnovnih sredstev, neorganiziranost kmetij ter ne dovolj zaščitna kmetijska politika botrujejo neugodnemu dohodkovnemu položaju kmetij v Sloveniji. Še posebej za zasebno kmetijstvo velja, da se je v razmerah hitrih sprememb poleg vseh težav znašlo v pomanjkanju podatkov in informacij, s pomočjo katerih bi lahko sklepalo poslovne odločitve za prihodnost. Da bi kmetije lahko poslovale uspešno, učinkovito in gospodarno, je potrebno sprejeti prave poslovne odločitve. Za sprejetje teh pa je potrebna podlaga, ki podpre določeno alternativo kot boljšo izbiro. Zato si mora kmet razvidovati poslovna dogajanja na kmetiji ter na podlagi preučitve tega in informacij iz okolja sprejeti za njegovo kmetijo najboljše odločitve, ki se mu ponujajo. Pomembno za kmeta je, da ima vzpostavljeno računovodstvo, ki ustreza njegovemu poslovanju. Poslovanje kmetij ureja zakonodaja, katero mora kmet pri svojem poslovanju tudi upoštevati. Tako ureja zakonodaja samo poslovanje v poljedelski in živinorejski dejavnosti, kot je ravnanje z živalmi, higienski minimumi ter drugo. Kmet pa mora upoštevati tudi zakonodajo pri samem knjigovodenju, predvsem pa pri knjigovodenju za davčne namene. Obdavčitev kmetije je odvisno od statusa kmeta ter od načina ugotavljanja dohodka kmeta. Knjigovodenje za poslovne namene je namenjeno za presojanje učinkovitosti in uspešnosti, zagotavljanje plačilne sposobnosti kmetije, načrtovanje prihodnosti kmetije ter za druge poslovne odločitve, ki se nanašajo na kmetijo. Samo poslovanje kmetije je zahtevno, saj je potrebno veliko znanja o delu in tudi o računovodstvu, kajti noben kmet ne bo delal tistega, kar mu ne prinaša donosa..

(3) 3 KAZALO. 1 UVOD................................................................................................................................. 5 1.1 Opredelitev problema ............................................................................................... 5 1.2 Namen, cilji in trditve diplomskega dela................................................................. 5 1.2.1 Namen................................................................................................................... 5 1.2.2 Cilji ....................................................................................................................... 5 1.2.3 Trditve .................................................................................................................. 6 1.3 Predpostavke in omejitve.......................................................................................... 6 1.4. Metode raziskovanja ................................................................................................ 6 2 POLJEDELSKA IN ŽIVINOREJSKA DEJAVNOST ...................................................... 7 2.1 Poljedelska dejavnost ................................................................................................ 8 2.1.1 Značilnosti proizvodnje oziroma pridelave .......................................................... 8 2.2 Živinorejska dejavnost .............................................................................................. 8 2.2.1 Značilnosti proizvodnje oziroma prireje............................................................... 9 3 DAVČNI VIDIK KNJIGOVODENJA ............................................................................ 10 3.1 Kmetijski predpisi ................................................................................................... 10 3.1.1 Nosilec kmetijskega gospodarstva...................................................................... 11 3.2 Davčna zakonodaja ................................................................................................. 11 3.3 Vrste obdavčitve kmetijske dejavnosti .................................................................. 12 3.2.1 Samoobdavčitev - obdavčitev na podlagi dejanskih prihodkov in odhodkov .... 12 3.2.2 Davčna napoved ................................................................................................. 13 3.2.3 Obdavčitev na podlagi normiranih stroškov....................................................... 14 3.4 Enostavno knjigovodstvo ........................................................................................ 15 3.4.1 Poslovne knjige .................................................................................................. 15 3.4.2 Letno poročilo..................................................................................................... 16 3.5. Dvostavno knjigovodstvo ....................................................................................... 17 3.5.1 Poslovne knjige .................................................................................................. 17 3.5.2 Računovodsko obračunavanje ............................................................................ 18 3.5.3 Letno poročilo..................................................................................................... 19 3.6 Davek na dodano vrednost ..................................................................................... 19 3.7 Trošarine .................................................................................................................. 21 4 POSLOVNI VIDIK KNJIGOVODENJA ........................................................................ 22 4.1 Pojem in namen poslovnega knjigovodstva za kmeta .......................................... 22 4.2 Način poslovnega knjigovodenja............................................................................ 23 4.2.1 Knjigovodstvo opredmetenih osnovnih sredstev................................................ 23 4.2.2 Knjigovodstvo materiala .................................................................................... 24 4.2.3 Knjigovodstvo plač............................................................................................. 25 4.2.4 Knjigovodstvo storitev ....................................................................................... 25 4.2.5 Knjigovodstvo ustvarjanja poslovnih učinkov ................................................... 26 4.2.6 Knjigovodstvo gotovih proizvodov in nedokončane proizvodnje...................... 28 4.2.7 Knjigovodenje finančne in poslovne uspešnosti ................................................ 29.

(4) 4 5 KNJIGOVODENJE PRI KMETU S POLJEDELSKO IN ŽIVINOREJSKO DEJAVNOSTJO.................................................................................................................. 31 5.1 Predstavitev kmetije X ............................................................................................ 31 5.2 Davčno knjigovodenje pri kmetu X ....................................................................... 31 5.3 Poslovno knjigovodenje pri kmetu X..................................................................... 33 5.3.1 Knjigovodenje ustvarjanja učinkov pri kmetu X................................................ 34 6 SKLEP .............................................................................................................................. 41 7 POVZETEK ..................................................................................................................... 43 8 LITERATURA IN VIRI................................................................................................... 44.

(5) 5. 1 UVOD. V uvodnem delu bomo predstavili in opisali problem raziskovanja, določili namen, cilje in omejitve ter postavili predpostavke in teze, ki jih bomo z ustreznimi načini in metodami raziskovanja potrdili ali ovrgli. 1.1 Opredelitev problema Področje našega raziskovanja bo knjigovodstvo v poljedelski in živinorejski dejavnosti. Problem, ki ga bomo raziskali, je ugotoviti, kakšno knjigovodstvo naj ima kmet s poljedelsko in živinorejsko dejavnostjo za davčne in poslovne potrebe. Pri tem se bomo soočili s problemom smotrnega razvidovanja poslovnih dogodkov za davčne in poslovne namene. Vsekakor mora kmet pri knjigovodstvu upoštevati tudi same značilnosti poljedelske in živinorejske dejavnosti. Knjigovodenje je nujno za uspešno poslovanje, postavlja se le vprašanje, kaj je v poljedelski in živinorejski dejavnosti idealno knjigovodenje in kako ga organizirati ter voditi. Pravilna organizacija davčnega in poslovnega knjigovodenja je za posameznega kmeta pomembna, saj na eni strani mora zadostiti davčnim predpisom, na drugi pa svojim poslovnim potrebam po določenih podatkih. 1.2 Namen, cilji in trditve diplomskega dela 1.2.1 Namen Namen diplomskega dela je seznaniti se s poljedelsko in živinorejsko dejavnostjo, zakonskimi pravili, ki urejajo to področje, ter samim knjigovodenjem. Ugotoviti želimo, kakšno knjigovodenje naj ima kmet s poljedelsko in živinorejsko dejavnostjo, da bo zadostil davčnim predpisom in da bo na podlagi svojega poslovnega računovodstva sprejemal pravilne izvedbene in strateške odločitve. Ugotovili bomo, kaj je za kmeta obvezno voditi ter kaj je za njega še smiselno, da pri svojem poslovanju upošteva. Samo knjigovodenje bomo prikazali na praktičnem primeru kmeta, ki si želi, da bi si vpeljal ustrezno knjigovodenje. 1.2.2 Cilji Cilj diplomskega dela je prikazati, kakšno knjigovodstvo naj ima kmet s poljedelsko in živinorejsko dejavnostjo. Ugotovili bomo, kaj kmetu narekuje zakonodaja ter kakšne podatke potrebuje za sklepanje izvedbenih in strateških odločitev. Poudariti želimo tudi potrebo po knjigovodstvu ustvarjanja učinkov, ki ima pomembno vlogo pri samem kmetovanju. Želimo ugotoviti razlike med knjigovodenjem za davčne namene in knjigovodenjem za poslovne potrebe in kako se sama specifičnost poljedelske in živinorejske dejavnosti odraža v knjigovodstvu..

(6) 6 1.2.3 Trditve • •. •. Poljedelska in živinorejska dejavnost ima posebne značilnosti poslovanja, ki v računovodstvu zahtevajo posebno obravnavanje. Glede na današnje razmere, ki zahtevajo natančen vpogled v vse procese poslovanja kakor tudi natančne informacije za prihodnje odločanje, je vsekakor potrebno vpeljati dvostavno knjigovodstvo, kajti enostavno knjigovodstvo ne nudi zadostnega vpogleda v poslovanje. Poslovno knjigovodstvo je izrednega pomena za kmeta, kajti na podlagi svojih podatkov in s spremljanjem okolja proučuje dosedanje in prihodnje kmetovanje. V poljedelski in živinorejski dejavnosti ima kmet potrebo po knjigovodenju po stroškovnih mestih in nosilcih.. 1.3 Predpostavke in omejitve Pri proučevanju zadanega problema upoštevamo, da so vsi podatki in informacije, ki nam jih je posredoval obravnavani kmet, verodostojne in poštene. Uporabljamo predvsem domačo literaturo, saj gre za specifično področje v kmetijstvu, ki ga ureja domača zakonodaja. Uporabljamo predvsem zakonska pravila ter strokovne članke, ki predstavljajo tudi omejitev, kajti zakonodaja se hitro spreminja in postane precej hitro neuporabna. Vendar smo pri sami problematiki upoštevali najnovejše predpise, da bi se vplivu sprememb v čim večji meri izognili. Prav tako predstavlja omejitev tudi obravnavani kmet, kajti pri njem smo pokazali, kako knjigovodstvo bi bilo zanj smiselno oblikovati, to pa še ne pomeni, da je to za vsako dejavnost v kmetijstvu idealna rešitev. Ker se bo praktični primer nanašal na kmeta, ki se bo preoblikoval iz fizične osebe v samostojnega podjetnika, bomo predstavili predvsem zakonodajo in druga pravila, ki se nanašajo na samostojnega podjetnika. 1.4. Metode raziskovanja Raziskava je osredotočena na funkcijo knjigovodenja. Pri proučevanju in reševanju poslovnega problema smo se lotili poslovne raziskave. Celotna naloga je statičnega značaja. Pristop k proučevanju problema je deskriptiven in vključuje metode deskripcije, klasifikacije in kompilacije..

(7) 7. 2 POLJEDELSKA IN ŽIVINOREJSKA DEJAVNOST. Zakon o kmetijstvu (Uradni list RS št. 51/06) opredeljuje kmetijsko dejavnost kot gospodarsko panogo, ki obsega pridelovanje kmetijskih rastlin oziroma živinorejo ter storitve za rastlinsko pridelavo oziroma živinorejo, razen veterinarskih storitev. Obsega dejavnosti, ki so v predpisih o standardni klasifikaciji dejavnosti navedene: 01.1 Pridelovanje kmetijskih rastlin, 01.2 Živinoreja, 01.3 Mešano kmetijstvo, 01.4 Storitve za rastlinsko pridelavo in živinorejo, razen veterinarskih storitev. Mednarodni računovodski standard 41. opredeljuje nekatere pojme. Kmetijsko dejavnost opredeljuje kot uravnavanje biološkega preobražanja bioloških sredstev v podjetju za prodajo v kmetijske pridelke ali dodatna biološka sredstva. Kmetijski pridelek je pospravljen proizvod bioloških sredstev podjetja, biološko sredstvo je pa živa žival ali rastlina. Biološko preobražanje obsega rast, propadanje, proizvajanja in razplod, ki povzročajo kakovostne ali količinske spremembe biološkega sredstva. Temelja naloga kmetijstva je pridelovanje živil, prideluje pa še številne surovine za živilsko, tekstilno in druge industrije. Razvojna funkcija kmetijstva se dotika vsebine in narave proizvodno-ekonomskega koncepta, saj kmetijstvo v določenem gospodarskem sistemu prispeva dva ključna dejavnika, potrebna za delovanje vitalnih gospodarskih subjektov, to sta hrana in raznovrstni resursi iz kmetijstva za potrebe industrije (Turk 2001, 14-15). Poleg splošnih in skupnih lastnosti, ki so značilne za druge gospodarske dejavnosti, ima kmetijska dejavnost še nekatere specifične značilnosti, po katerih se razlikuje od drugih dejavnosti. Le-te izvirajo iz tesne prepletenosti kmetovanja in narave: 1. kmetijska proizvodnja je pridelovanje gojenih rastlin in vzreja domačih živali, zato je organske narave, 2. sama kmetijska dejavnost je močno odvisna od naravnega okolja. Prva skupina značilnosti se kaže pri predmetih dela, načinu in postopku obnavljanja proizvodnje in reprodukcije ter pri organizaciji dela. Vpliv narave na kmetijsko dejavnost je velik in raznovrsten, kar vpliva na poslovno uspešnost same dejavnosti. (Vadnal in Gliha 1991, 6-7) Ekstenzivno kmetijstvo lahko opišemo kot pridelavo vsega po malem. V ekstenzivnem kmetijstvu je večja potreba po delovni sili, ponavadi je tehnološko slabše opremljeno in je manj konkurenčno. Medtem ko je intenzivno kmetijstvo usmerjeno v eno dejavnost (npr. vzreja prašičev), je specializirano in sodobno tehnološko opremljeno. Trije poglavitni proizvodni dejavniki v kmetijstvu so: • delo, • tla oziroma zemlja, • sredstva (kapital). Najugodnejša kombinacija vseh treh dejavnikov je za kmeta pravilna pridelovalna usmeritev. Delo v kmetijstvu je lahko neposredno in posredno. Neposredno delo je oranje, setev, škropljenje, gnojenje in podobno, posredno delo je upravno ter strokovno delo.

(8) 8 (režijsko). V sodobnem kmetijstvu narašča pomen in delež posrednega dela. Z razvojem znanosti in pridelovalnih postopkov (tehnologij) postaja delo v kmetijstvu vse bolj zahtevno. Poleg naravoslovnega je potrebno tudi vse več tehniškega in družboslovnega znanja. Proizvodna moč tal je praktično neuničljiva in zato zemljišča kot osnovnega sredstva ne amortiziramo. Sredstva se glede na fizično stanje pojavljajo v treh oblikah: • v stvarni ali materialni obliki, • v obračunski obliki (terjatve), • v denarni obliki. (Vadnal in Gliha 1991, 63-65) 2.1 Poljedelska dejavnost Poljedelstvo je temelj kmetijstva. Osnovna naloga poljedelstva je zagotavljanje hrane, njegova pomembna vloga pa je tudi pri ohranjanju izgleda kulturne krajine. Poljedelstvo se ukvarja s pridelavo pravih žit (pšenica, ječmen, rž, oves), prosatih žit (koruza, proso, ajda), oljnic in predivnic (sončnica, oljna ogrščica, oljna repica, buče) rastlin za podor in zeleno gnojenje, posebnih poljščin, zrnastih stročnic (fižol, soja, leča), korenovk in gomoljnic (krompir, sladkorna pesa, krmna pesa, rdeča pesa). 2.1.1 Značilnosti proizvodnje oziroma pridelave Poljedelska dejavnost je vezana na zemljo oziroma na njivske površine. Kmet ima lahko zemljo v lasti ali pa ima zemljo v najemu. Za kmeta je pomembno, da ima dovolj velike njivske površine, katerih obdelovanje ni težavno.V poljedelski dejavnosti mora kmet za prihodnje leto izdelati kolobarni oziroma vrstilni načrt. To je načrt poljščin, ki jih bo prideloval v naslednjem letu. Ni vseeno, kako vrstimo poljščine na njivi, nekatere se lahko vračajo šele čez nekaj let. Pri odločitvi glede pridelave poljščin pa mora upoštevati tudi prihodnja leta poslovanja. Kmet mora poznati kolobarni sistem ter imeti v mislih, kaj bo prideloval v prihodnjih letih, da ne bi prišel navzkriž s kolobarjem. Izdelava kolobarjev in gnojilnih načrtov je torej pomembna, kajti kmet mora upoštevati tudi razmere na trgu in v določenem letu pridelovati pravo poljščino, ki bo v skladu s kolobarjem. Kmet mora izbrati primerno rastišče in primerno obdelati tla za posamezno poljščino, da bo ta kar najbolje uspevala. Poljščino je potrebno primerno oskrbovati, da bo pridelek zdrav in v obsegu, ki bo kmetu prinesel primeren zaslužek. Vsekakor kmet potrebuje veliko strokovnega znanja iz kmetijstva, prav tako pa tudi iz računovodstva, kajti njegova dejavnost mora biti uspešna, učinkovita, gospodarna ter mora zagotavljati plačilno sposobnost. 2.2 Živinorejska dejavnost. Živinoreja ostaja najpomembnejša panoga slovenskega kmetijstva. Največji delež ima govedoreja, sledita ji prašičereja in perutninarstvo. Druge vrste živinoreje (reja drobnice, konjereja, kuncereja, čebelarstvo, ribogojništvo, ipd.) so manj razširjene in po obsegu skromnejše..

(9) 9 Nauk o živinoreji nas uči, kako lahko živali gospodarno izkoriščamo, vendar v skladu z zakonskimi določbami, ki obravnavajo to področje. Živinorejo delimo na: • splošno živinorejo, • posebno živinorejo. Splošna živinoreja nas seznanja z naravnimi zakoni, ki vplivajo na razvoj in spreminjanje domačih živali. Splošna živinoreja raziskuje razmnoževanje in rast, prenašanje lastnosti na potomce, vplive okolja, rejske metode, ukrepe za pospeševanje, itd. Posebna ali specialna živinoreja preučuje uporabo splošnih bioloških spoznanj in tehnologijo proizvodnje pri posameznih vrstah in kategorijah domačih živali, da bi v obstoječih razmerah rejci dosegli boljši gospodarski učinek. (Zabavnik-Cmok 1997, 5) 2.2.1 Značilnosti proizvodnje oziroma prireje V živinoreji potrebujemo nadpovprečno količino kapitala in sorazmerno več dela in zemlje, če kmet sam prideluje krmo, oziroma zelo malo dela, če se živali pita s kupljeno oziroma močno krmo (perutnina, prašiči). V živinorejski dejavnosti kot osnovno sredstvo izstopa predvsem osnovna čreda. K osnovni čredi sodijo krave, delovni konji, plemenski biki in plemenske svinje. Živina za pitanje ne sodi med osnova sredstva. V živinorejski dejavnosti je potrebno znanje o pripravi krme, prehrani živali, poznavanje higienskih in preventivno zdravstvenih ukrepov. Potrebno pa je tudi zagotavljanje dobrega počutja živali, ravnati v skladu z evropskimi standardi obremenitve površin, skladiščenja gnoja, gnojnice in gnojevke ter gnojenje in iskanje tehnično-tehnoloških rešitev pri načrtovanju reje živali..

(10) 10. 3 DAVČNI VIDIK KNJIGOVODENJA. Da bi na kmetiji zagotovili računovodske podatke in informacije o spremembah v določenem obdobju ter o stanjih ekonomskih kategorij kmetije na določen trenutek, je potrebno organizirati ustrezne poslovne razvide. Davčno knjigovodenje je urejanje, obdelovanje podatkov ter obravnava podatkov, ki se nanašajo na oblikovanje davčne osnove ter odločanja o davkih. Zakon o davčnem postopku določa, da so davčni zavezanci zaradi davčnega nadzora dolžni voditi poslovne knjige in razvide. Davčno knjigovodstvo služi za namene obdavčitve, tako davka od dobička kot davka na dodano vrednost ter tudi za dohodninsko napoved. Za vodenje davčnega knjigovodenja je potrebno upoštevati zakonska pravila, ki urejajo razvidovanje poslovnih dogodkov, vodenje poslovnih knjig, roke za oddajo obračunov in podobno. Davčno knjigovodenje je pomembno glede odločanja o davkih in obdavčitvi. 3.1 Kmetijski predpisi Obdavčitev kmetijske dejavnosti je odvisna od oblike organiziranja kmetije in glede na to se mora kmet ozirati na predpise, ki urejajo njegovo poslovanje. Ker se bo praktični primer nanašal na kmeta, ki se bo preoblikoval iz fizične osebe v samostojnega podjetnika oziroma bo kmetijsko dejavnost opravljal kot podjetniško dejavnost, bomo predstavili predvsem zakonodajo, računovodske usmeritve in problematiko, ki se nanaša na kmeta kot samostojnega podjetnika. Pojem zasebnika je širok. Z davčno zakonodajo sta namreč za zasebnike poenotena način vodenja poslovnih knjig in ugotavljanje davčne osnove, predpisane pa so določene izjeme. Samostojni podjetniki oziroma zasebniki so dolžni voditi poslovne knjige zaradi zagotavljanja podatkov za sestavitev letnega poročila, dolžni pa so jih zagotoviti tudi zaradi napovedi davka od dohodkov iz dejavnosti in davčnega nadzora. Zavezanci za DDV pa so dolžni še zagotavljati tudi podatke za obračun DDV. (Drobež, Korbar in Macarol, 2003, 35) Za vodenje poslovnih knjig, izdelavo letnih poročil in sestavljanje davčnega obračuna samostojni podjetnik s poljedelsko in živinorejsko dejavnostjo mora upoštevati naslednje pravne predpise in strokovna pravila: • Slovenske računovodske standarde - pomemben standard 39. (Ur. l., št. 118/2005), • Zakon o gospodarskih družbah (Ur. l., št. 42/2006), • Zakon o dohodnini (Ur. l., št. 117/2006), • Zakon o davku od dohodkov pravnih oseb (Ur. l., št. 117/2006), • Zakon o davčnem postopku (Ur. l., št. 117/2006), • Zakon o davku na dodano vrednost (Ur. l., št. 117/2006), • Pravilnik o vodenju poslovnih knjig in sestavljanju letnega poročila za samostojnega podjetnika posameznika (Ur. l., št. 5/1995), • druge izvedbene predpise, izdane na podlagi navedenih zakonov..

(11) 11 3.1.1 Nosilec kmetijskega gospodarstva Nosilec kmetijskega gospodarstva je fizična ali pravna oseba, ki je pooblaščena oziroma upravičena, da za kmetijsko gospodarstvo vloži zahtevek za pridobitev sredstev iz ukrepov kmetijske politike oziroma sodeluje v izvajanju ukrepov kmetijske politike ter je vpisana v register kmetijskih gospodarstev na Ministrstvu za kmetijstvo, gozdarstvo in prehrano. Kmetijsko gospodarstvo je organizacijsko in poslovno zaokrožena gospodarska celota na ozemlju Republike Slovenije, ki obsega eno ali več proizvodnih enot, se ukvarja s kmetijsko oziroma gozdarsko dejavnostjo, ima enotno vodstvo, naslov oziroma sedež, ime oziroma firmo in je organizirano v eni od naslednjih oblik: a) pravna oseba, b) samostojni podjetnik posameznik, c) kmetija, ki ni pravna oseba ali samostojni podjetnik posameznik, pri čemer za kmetijo šteje tudi čebelar, ki ni samostojni podjetnik posameznik, d) društvo, kadar opravlja kmetijsko dejavnost v skladu s predpisi, ki urejajo delovanje društev, e) izobraževalna ustanova, ki se ukvarja tudi s kmetijsko dejavnostjo, f) agrarna ali pašna skupnost. (Uredba o izvedbi ukrepov kmetijske politike za leto 2006, 2.člen) Za kmeta se šteje oseba, ki izpolnjuje naslednje pogoje: • z osebnim delom obdeluje kmetijsko zemljišče, na katerem ima kdo lastninsko pravico; • za to obdelovanje mora biti strokovno usposobljen in • mu kmetijska dejavnost pomeni glavno oziroma dopolnilno dejavnost (Kukec, 2004, 345). 3.2 Davčna zakonodaja Davčna zakonodaja v okviru kmetijske dejavnosti razlikuje osnovno kmetijsko dejavnost, ki jo kmet opravlja v kmečkem gospodinjstvu, in osnovno kmetijsko dejavnost, ki se opravlja kot podjetniška dejavnost. Osnovna kmetijska dejavnost v kmečkem gospodinjstvu je obdavčena v okviru dohodnine po dohodku iz osnovne kmetijske dejavnosti. Davčna osnova od dohodkov iz osnovne kmetijske dejavnosti je za pridelavo na zemljiščih katastrski dohodek, ki vključuje tudi druge dohodke, pripisane zemljiščem, kot je ugotovljen po predpisih o ugotavljanju katastrskega dohodka na dan 30. junija leta, za katero se dohodek ugotavlja. Gospodinjstvo, ki ima na dan 30. junija v uporabi najmanj toliko kmetijskih in gozdnih zemljišč, da znaša njihov skupni katastrski dohodek najmanj 200 evrov, šteje kot kmečko gospodinjstvo, pod tem pragom pa so člani gospodinjstva izvzeti iz obdavčitve kot kmetijski zavezanci. V kolikor pa se davčna osnova od dohodka iz osnovne kmetijske dejavnosti ugotavlja na podlagi dejanskih prihodkov in odhodkov ali na podlagi dejanskih prihodkov in normiranih odhodkov, se dohodki obdavčijo na podlagi dohodka iz dejavnosti. V tem primeru mora en član kmečkega gospodinjstva postati zavezanec za dohodnino od dohodka iz osnovne kmetijske dejavnosti, to dejavnost priglasiti davčnemu organu ter se zavezati, da bo dohodek iz dejavnosti na izbran način ugotavljal najmanj pet let. V primeru, da je kmet pravna oseba, ne upošteva Zakona o dohodnini, pač pa Zakon o gospodarskih družbah in Zakon o davku od dohodkov pravnih oseb. Sama obdavčitev je odvisna od statusnopravne organiziranosti kmetije. Obravnavani.

(12) 12 kmet se namerava preoblikovati v samostojnega podjetnika in proučevali bomo knjigovodstvo le-tega. Od velikosti samostojnega podjetnika (majhen, srednji, veliki) je odvisno, kakšne strokovne in pravne podlage uporablja za vodenje poslovnih knjig. Prav tako je velikost samostojnega podjetnika merilo, ki določa način vodenja poslovnih knjig ter začetek in prenehanje opravljanja dejavnosti (Drobež, Korbar in Macarol, 2003, 18). Podjetnik, katerega podjetje ustreza merilom za srednje ali velike družbe, smiselno uporablja pri vodenju poslovnih knjig in izdelavi letnih poročil določbe osmega poglavja Zakona o gospodarskih družbah, razen 57. člena osmega poglavja Zakona o gospodarskih družbah, kar pomeni, da srednji in veliki samostojni podjetniki vodijo poslovne knjige na enak način in z uporabo enakih pravnih podlag kot gospodarske družbe. V skladu z zakonom o gospodarskih družbah pa velja za majhne samostojne podjetnike poseben način vodenja poslovnih knjig. Računovodstvo malih samostojnih podjetnikov posameznikov ureja Slovenski računovodski standard 39. 3.3 Vrste obdavčitve kmetijske dejavnosti Eden izmed poglavitnih ciljev vsakega poslovnega subjekta je, med ostalimi, tudi optimizirati davčno obremenitev, to je plačati čim nižje dajatve, ne da bi pri tem kakorkoli kršili veljavne davčne predpise. Navedeno od kmetij, ki jim kmetijstvo predstavlja pomemben dohodek, zahteva resen razmislek o ugotavljanju dejanskega dohodkovnega položaja in plačevanje davkov na podlagi dejanskega dohodka. Podjetnik posameznik je lahko obdavčen na podlagi upoštevanja normiranih odhodkov ali pa z upoštevanjem dejanskih prihodkov in odhodkov. Seveda pa mora prav tako vložiti dohodninsko napoved. Za posamezno vrsto obdavčitev mora voditi tudi ustrezno knjigovodstvo in zadostiti davčnim predpisom. 3.2.1 Samoobdavčitev - obdavčitev na podlagi dejanskih prihodkov in odhodkov Obdavčitev na podlagi dejanskih prihodkov in odhodkov pomeni za kmeta, da se za ugotovitev davčne osnove uporabljajo dejansko nastali prihodki in odhodki. Kmet kot davčni zavezanec sam obračunava in plačuje davek iz dejavnosti na podlagi davčnega obračuna, vendar pa mora zagotoviti podatke o poslovanju, potrebne za ugotavljanje davčne obveznosti, na način in obseg, kot je to določeno z Zakonom o davčnem postopku, z računovodskimi standardi in z zakonom, ki ureja davek od dohodka pravnih oseb. Davčni obračun (Priloga 1) vlagajo tisti zavezanci, ki v skladu z zakonom, ki ureja dohodnino, ugotavljajo davčno osnovo od dohodka, doseženega z opravljanjem dejavnosti, na podlagi dejanskih prihodkov in odhodkov. Zavezanci sami izračunavajo akontacijo dohodnine od dohodka, doseženega z opravljanem dejavnosti, v davčnem obračunu. Davčni obračun predloži do 31. marca tekočega leta za preteklo leto. Davčna osnova od dohodka, doseženega z opravljanjem dejavnosti, je dobiček, ki se ugotovi kot razlika med prihodki in odhodki, doseženimi v zvezi z opravljanjem dejavnosti. Za ugotavljanje prihodkov in odhodkov se uporabljajo predpisi o obdavčitvi dohodkov pravnih oseb ter Zakon o dohodnini. Nepriznani odhodki so opredeljeni v 30. členu Zakona o davku od dohodkov.

(13) 13 pravnih oseb, kot tudi vse druge priznane in nepriznane postavke (amortizacijske stopnje, prihodki, itd.) ter tudi davčne olajšave. S spremembo Zakona o davčnem postopku se je za zavezance, ki opravljajo dejavnost spremenil celoten sistem ugotavljanja davčne osnove ter davčne obveznosti za davek dohodkov iz dejavnosti. Poleg novega načina ugotavljanja davčne obveznosti za davek iz dejavnosti se je z letom 2005 ukinila obveznost oziroma dvojno oddajanje bilance stanja in izkaza poslovnega izida. Bilanca stanja in izkaz poslovnega izida nista obvezni prilogi davčnega obračuna, če je davčni zavezanec v skladu z zakonom, ki ureja gospodarske družbe, del podatkov predložil Agenciji Republike Slovenije za javnopravne evidence in storitve (v nadaljnjem besedilu: AJPES), vendar pa mora v davčnem obračunu to izrecno navesti. Kot priloge ni potrebno več oddajati obračuna amortizacije osnovnih sredstev in neopredmetenih osnovnih sredstev, popisnih listov sredstev, zalog in drugo. (Djukić, 2006, 46) Davek od dejavnosti je odvisen od davčne osnove, davčna stopnja pa je med 16% in 41%. Obdavčitev samostojnih podjetnikov ureja zakon o dohodnini. TABELA 1: STOPNJA DOHODNINE ZA DAVČNO LETO 2006 če znaša neto letna davčna osnova v evrih znaša davek v evrih nad do 6.800 16% 6.800 13.600 1.088 + 27% nad 6.800 13.600 617.200 + 41% nad 13.600 Vir: Zakon o dohodnini, 122.člen, Ur. l. 117/2006 Splošni načeli, ki ju upoštevajo podjetniki pri sestavljanju računovodskih izkazov in pri snovanju usmeritev, sta načeli strogega upoštevanja nastanka poslovnega dogodka in previdnosti. Ti načeli sta z davčnega vidika precej manj ustrezni kot z računovodskega. Načelo upoštevanja poslovnega dogodka namreč zahteva, da se prihodki in odhodki izkazujejo v zneskih, ki se nanašajo na pretečeno obdobje, ne glede na to, ali so že bili plačani ali ne, načelo previdnosti pa zahteva, da podjetnik pri vključevanju svojih prihodkov v svoje računovodske izkaze upošteva verjetnost njihove realizacije in jih v primeru dvoma razmeji, med odhodke pa vključi vse tiste, ki temeljijo na že nastalih ali bodočih obveznostih, ki jih podjetnik s precejšnjo gotovostjo lahko predvidi. Tako so različna gledanja na računovodski in obdavčljivi dobiček, ki temeljijo na davčnih predpisih. Ti namreč na svoj način predpisujejo ugotavljanje davčne osnove, zaradi česar prihaja do tako imenovanih stalnih in časovnousklajevalnih razlik med računovodskim in obdavčljivim dobičkom. (Hieg in Zolokar, 1997, 317-318) 3.2.2 Davčna napoved Obdavčitev samostojnih podjetnikov posameznikov temelji na Zakonu o dohodnini in ti plačujejo davek od dohodkov iz dejavnosti. Poleg obračuna, ki ga mora zavezanec oddati do 31. marca, mora prav tako oddati tudi dohodninsko napoved. V dohodninski napovedi navede dohodek iz dejavnosti in akontacijo, ki jo je plačal, prav tako pa navede še druge.

(14) 14 prihodke, ki jih je med letom prejel. V davčni napovedi pa lahko uveljavlja olajšave, ki so nastopile med letom (npr.olajšava za otroke). Stopnja davka je progresivna in je odvisna od doseženega dohodka, znaša od 16 do 41%, glede na ustvarjeni dohodek. 3.2.3 Obdavčitev na podlagi normiranih stroškov Zavezanec, ki izpolnjuje naslednje pogoje: 1. zanj ne obstaja obveznost vodenja poslovnih knjig in evidenc po drugih predpisih in ne vodi poslovnih knjig in evidenc po drugih predpisih; za druge predpise se ne štejejo davčni predpisi, 2. njegovi prihodki iz dejavnosti v zadnjih zaporednih 12 mesecih, z vključno mesecem oktobrom tekočega leta, ne presegajo 42.000 evrov, 3. ne zaposluje delavcev, lahko pri ugotavljanju davčne osnove naslednjega davčnega leta zahteva upoštevanje normiranih odhodkov v višini, določeni v 59. členu Zakona o dohodnini (48. člen Zakona o dohodnini, Ur. list št. 117/2006). Ne glede na te omejitve lahko zavezanec, ki je na novo začel z opravljanjem dejavnosti in izpolnjuje pogoja iz 1. in 3. točke tretjega odstavka 48.člena Zakona o dohodnini, pri ugotavljanju davčne osnove v prvem davčnem letu in v drugem davčnem letu, če je začel z opravljanjem dejavnosti v zadnjih šestih mesecih prvega davčnega leta, zahteva upoštevanje normiranih odhodkov v višini, določeni v 59. členu tega zakona. 59. člen Zakona o dohodnini opredeljuje upoštevanje normiranih odhodkov v višini 25% ustvarjenih prihodkov. Za izdelavo ali prodajo izdelkov domače in umetne obrti, za katere ima veljavno pozitivno mnenje pristojne komisije Obrtne zbornice Slovenije, se upoštevajo normirani odhodki v višini 70% ustvarjenih prihodkov. Prav tako se za opravljanje kmetijske, gozdarske in dopolnilne dejavnosti na kmetiji upoštevajo normirani odhodki v višini 70% ustvarjenih prihodkov. Zavezanci, ki ugotavljajo davčno osnovo od dohodka, doseženega z opravljanjem dejavnosti z upoštevanjem normiranih odhodkov, vodijo le evidenco izdanih knjigovodskih listin ter evidenco osnovnih sredstev. Zavezanci vodijo evidenco, v katero vpisujejo izdane knjigovodske listine. Evidenca mora vsebovati zaporedno številko listine in znesek, opis poslovnega dogodka ter datum vpisa. Evidenca lahko vsebuje tudi druge podatke, vodi pa se po časovnem zaporedju. Z zaporedno številko, s katero je listina vpisana v evidenco, je zavezanec dolžan označiti tudi listino in jo v takem vrstnem redu priložiti evidenci. (2. in 4. člen Pravilnika o poslovnih knjigah in drugih davčnih evidencah za osebe, ki dosegajo dohodek z opravljanjem dejavnosti, Ur. list št. 130/2004) Evidenca izdanih knjigovodskih listin se zaključuje s stanjem na dan 31. december, v primeru prenehanja opravljanja dejavnosti oziroma statusne spremembe pa z dnem takšne spremembe. Evidenca osnovnih sredstev mora vsebovati zaporedno številko osnovnega sredstva, vpisanega v evidenco, opis osnovnega sredstva, stanje in gibanje osnovnega sredstva, zlasti datum pridobitve in datum izločitve oziroma odtujitve, podatke o listini o pridobitvi oziroma izločitvi ali odtujitvi ter nabavno vrednost osnovnega sredstva. V evidenco osnovnih sredstev se vpisujejo vse prejete listine, ki se nanašajo na nabavo.

(15) 15 osnovnih sredstev, in tiste, ki vplivajo na povečanje nabavne vrednosti, v skladu s slovenskim računovodskim standardom 39. Zavezanci so dolžni voditi evidenco knjigovodskih listin pretokov (denarnih in nedenarnih transakcij) iz podjetja v gospodinjstvo lastnika podjetja in iz gospodinjstva lastnika podjetja v podjetje. 3.4 Enostavno knjigovodstvo V Slovenskih računovodskih standardih ni posebej opredeljen standard za poslovanje kmetij, zato se kmet v neki meri enači s samostojnim podjetnikom posameznikom ter se nanaša na zakonodajo, ki obravnava samostojnega podjetnika posameznika. Tako enačimo kmeta s samostojnim podjetnikom. Način vodenja poslovnih knjig in sestavljanja računovodskih izkazov podjetnika, katerega podjetje ustreza merilom za majhne družbe, ureja poseben Slovenski računovodski standard 39. Ne glede na tretji odstavek 54. člena Zakona o gospodarskih družbah, ki pravi, da morajo poslovne knjige biti vodene po sistemu dvostavnega knjigovodstva, lahko v nekaterih primerih vodi poslovne knjige tudi po enostavnem knjigovodstvu. 73.člen Zakona o gospodarskih družbah navaja, da lahko podjetnik vodi poslovne knjige po sistemu enostavnega knjigovodstva v skladu s posebnim standardom, če ni prekoračil dveh od naštetih kriterijev: • da povprečno število zaposlenih ne presega tri, • da so letni prihodki nižji od 42.000 evrov, • da povprečna vrednost aktive, izračunana kot polovica seštevka vrednosti aktive na prvi in zadnji dan poslovnega leta, ne presega 25.000 evrov. To velja tudi za podjetnika, ki začne opravljati dejavnost in v prvem poslovnem letu ne zaposluje povprečno več kot tri delavce. Merila za določitev sistema vodenja poslovnih knjig se določijo na podlagi podatkov iz zadnje odmerne odločbe za davek iz dejavnosti in podatka o povprečni vrednosti aktive v poslovnem letu (izračunane kot polovica seštevka vrednosti aktive na prvi in zadnji dan poslovnega leta). Podjetnik lahko vodi poslovne knjige po načelih enostavnega knjigovodstva, če ne prekorači dva od zgoraj naštetih kriterijev. Pri tem upošteva SRS 39, rešitve, ki se nanašajo na poslovne knjige v enostavnem knjigovodstvu. 3.4.1 Poslovne knjige Samostojni podjetnik kmet z enostavnim knjigovodstvom uporablja tri poslovne knjige. Že njihova imena povedo, katere poslovne dogodke vpisuje v posamezne knjige. Poslovne knjige po načelih enostavnega knjigovodstva so knjiga prihodkov in odhodkov z vključeno ali posebej vodeno evidenco terjatev do kupcev in obveznosti do dobaviteljev, knjiga ostalih terjatev, knjiga ostalih obveznosti in register opredmetenih osnovnih sredstev. Z vodenjem knjige prihodkov in odhodkov zagotavlja podatke o prihodkih in stroških, lahko pa tudi podatke o terjatvah in obveznostih. Knjiga prihodkov in odhodkov ima stolpce najmanj po vrstah prihodkov in odhodkov, kar skupaj z drugimi evidencami ter popisom sredstev in obveznosti do njihovih virov omogoča sestavitev izkaza poslovnega.

(16) 16 izida. V knjigo prihodkov in odhodkov se vpisujejo podatki o listini in zneskih, razčlenjenih na: prihodke od prodaje in druge prihodke, stroške materiala in blaga, stroške storitev, stroške dela, dajatve in nadomestila podjetnika, stroške obresti ter druge stroške in odhodke. V knjigo ostalih terjatev in ostalih obveznosti se ločeno evidentirajo posamezne vrste terjatev in obveznosti, katerih posledica niso prihodki in odhodki. Teh knjig ni treba voditi, če se v evidenci terjatev in obveznosti iz kupoprodajnih razmerij zagotavljajo tudi podatki o ostalih terjatvah in obveznostih. V register osnovnih sredstev se vpisujejo podatki o registrski številki osnovnega sredstva, datum pridobitve, naziv, podatek o listini o pridobitvi, prvotna nabavna vrednost in podatki o njegovi odtujitvi. V register osnovnih sredstev se ne vpisujejo rezultati revalorizacije (izjema so osnovna sredstva v pridobivanju) in popravki vrednosti, ker se to opravi v okviru vsakoletnega popisa na posebnem popisnem listu. Zemljišča ocenimo in jih evidentiramo v poslovne knjige, vendar jih ne amortiziramo. S predpisano obvezno vsebino se zagotavljajo le osnovni podatki. To pomeni, da si lahko zasebniki sami načrtujejo poslovne knjige, ki so prilagojene njihovim poslovnim in davčnim potrebam oziroma lahko kupijo ustrezni računalniški program. Pri izkazovanju poslovnih dogodkov v zvezi z davčno omejenimi odhodki in prihodki, ki niso davčno priznani, so zasebniki dolžni upoštevati tudi določbe zakona o dohodku pravnih oseb, če z zakonom o dohodnini ni drugače določeno. To pomeni, da zasebniki z enostavnim knjigovodstvom izkazujejo davčno omejene odhodke v posebnih stolpcih knjige prihodkov in odhodkov. Le na ta način lahko zasebniki istočasno zagotavljajo podatke za davčni obračun akontacije dohodnine od dohodka, doseženega z opravljanjem dejavnosti in za sestavitev letnega poročila. (Župančič in Macarol, 2001, 15-16) V poslovnih knjigah enostavnega knjigovodstva se urejajo in obdelujejo podatki o poslovnih dogodkih, ne da bi se upoštevalo načelo povezanosti gospodarskih kategorij. Zato v poslovnih knjigah ni mogoče najti medsebojne povezanosti podatkov o poslovnem dogodku med različnimi gospodarskimi kategorijami ter ni mogoče najti vseh poslovnih dogodkov določenega razdobja. Organizacija poslovnih knjig temelji v sistemu enostavnega knjigovodenja le na pomožnih poslovnih knjigah. (Kokotec-Novak, Majda, Korošec, Bojana in Dane, Melavc 2002, 125) 3.4.2 Letno poročilo Podjetnik sestavi na podlagi podatkov iz poslovnih knjig in opravljenega popisa ob koncu leta letno poročilo, ki obsega: • bilanco stanja, ki prikazuje stanje sredstev in obveznosti do virov sredstev ob koncu koledarskega leta, in • bilanco uspeha, ki prikazuje stroške, donose in poslovni izid v koledarskem letu. Pri pripravi računovodskih izkazov mora upoštevati temeljne računovodske predpostavke, in sicer: upoštevanje nastanka poslovnih dogodkov, upoštevanje časovne neomejenosti.

(17) 17 delovanja ter upoštevanje resnične in poštene predstavitve v razmerah spreminjanja vrednosti evra in posamičnih cen. Prav tako pa mora upoštevati tudi kakovostne značilnosti: razumljivost, ustreznost, zanesljivost in primerljivost. 3.5. Dvostavno knjigovodstvo Slovenski računovodski standard 39, ki predpisuje računovodske rešitve pri malih samostojnih podjetnikih posameznikih, je začel veljati s 1. 1. 2003, ko je zamenjal do tedaj veljavni Pravilnik o vodenju poslovnih knjig in sestavljanju letnega poročila za samostojnega podjetnika posameznika. Pri vodenju poslovnih knjig in evidenc zasebniki upoštevajo tudi določbe, odredbe o poslovnih knjigah ter posebne predpise s področja njihovega poslovanja. Pomembna novost v SRS 39 je, da mora podjetnik sprejemati računovodske usmeritve s sklepi, ki ne potrebujejo notarske overitve. Vsak sklep mora biti označen z zaporedno številko po časovnem zaporedju. Že sprejete računovodske usmeritve je mogoče spremeniti samo z novimi sklepi. Vse sklepe je treba hraniti še 10 let po prenehanju opravljanja dejavnosti. Podjetnik mora voditi poslovne knjige po kontnem načrtu, ki ga zasnuje na podlagi kontnega okvira, ki ga pripravi Slovenski inštitut za revizijo. Podjetnik ga ustrezno razčleni, pri tem pa upošteva SRS 22.10. Kontni načrt obsega pregled kontov glavne knjige, in to bilančnega in zunajbilančnega dela. Za vsak konto se navedejo označevalni znak (šifra), ime in vsebina. Označevalni znaki se določajo na podlagi desetiškega označevanja. Kmetije, ki prejemajo investicijske podpore iz sredstev SAPARD1 in EPD2, so namreč dolžne voditi knjigovodske podatke po FADN3 metodologiji, ne glede na to, ali so vključene v mrežo knjigovodskih kmetij. Rezultati tega knjigovodstva so namreč potrebni za ugotavljanje indikatorjev uspešnosti investicije po koncu obdobja. 3.5.1 Poslovne knjige Poslovne knjige so temeljne knjige in pomožne knjige. Temeljni knjigi sta dnevnik in glavna knjiga. Pomožne knjige pa so razčlenjevalni razvidi (analitični razvidi) in druge pomožne knjige. Razčlenjevalni razvidi vsebujejo razčlenitvene (analitične) konte, ki pojasnjujejo temeljne konte glavne knjige (npr. osnovnih sredstev, materiala, proizvodov, kupcev, dobaviteljev). Druge pomožne knjige dopolnjujejo temeljne konte glavne knjige (npr. register osnovnih sredstev, blagajniška knjiga, knjiga prejetih računov in druge po potrebah). Vodenje temeljnih knjig je obvezno, vodenje pomožnih pa samo, če se verodostojni podatki, ki se ponavadi dobivajo na podlagi pomožnih knjig, ne zagotavljajo drugače. 1. Special Accession Programme for Agriculture and Rural Developmenjt - je predpristopna pomoč EU za področje kmetijstva in razvoja podeželja, ki je namenjena državam kandidatkam za vstop v EU. 2 enotni programski dokument – v EPD so opredeljeni cilji, ki jih namerava država prejemnica z dodeljenimi srestvi doseči. 3 Farm Accountancy Data Network - mreža knjigovodskih podatkov s kmetij..

(18) 18 Register osnovnih sredstev pa je obvezen. Oblika glavne knjige je odvisna od tehnike in metode vnašanja knjigovodskih podatkov vanjo. Računalniško vodena glavna knjiga mora kadarkoli omogočati kontroliranje knjiženja pa tudi prikaz kateregakoli konta in/ali celotne glavne knjige na zaslonu oziroma odtis na papirju. Ob letnem obračunu je natis računalniško vodene glavne knjige s popolnim pregledom vseh kontov obvezen. V živinorejski dejavnosti mora kmet voditi še register živali, v okviru poljedelske dejavnosti pa za pridobitev državnih oziroma evropskih subvencij pravilno izvajati njivsko kolobarjenje (GERK – grafične enote rabe kmetijskih gospodarstev). Kmet lahko vodenje poslovnih knjig zaupa drugi strokovno usposobljeni pravni ali fizični osebi ali pa si knjigovodenje vodi sam. 3.5.2 Računovodsko obračunavanje V poljedelski in živinorejski dejavnosti se pojavljajo značilnosti v poslovanju, katere zahtevajo tudi v okviru računovodstva posebno obravnavanje. Tako je recimo vrednotenje in knjiženje prirasti živali in poljščin. Prirast pomeni, za koliko kilogramov se je žival zredila. Razviduje se v poslovnih knjigah za določeno obdobje. Obdobje razvidovanja prirasti je lahko mesec ali tudi daljše obdobje. Pri nakupu živali se lahko vodi razvid kot razlika med vhodno ceno in prodajno ceno. Seveda razvidovanje prirasti za vsak mesec zagotavlja boljši pregled nad vzrejo živali. Problem, ki se pojavlja v zvezi s knjiženjem prirasti, je, ali je ta prirast denarno primerno oziroma realno ovrednotena. Zato se uporabljajo splošno znani standardi, ki povedo, koliko kilogramov se je žival v določen času zredila. Če nastopi izpad (pogin živali), se knjiži odpis. V kmetijstvu je pomembno obračunavanje amortizacije. Amortizacija je strošek, ki je vedno bolj pomemben, saj sodobno kmetijstvo zahteva veliko strojev, sodobnih zgradb, kakovostno plemensko živino in druga osnovna sredstva. Sprotno ohranjanje te vrednosti zahteva dosledno obračunavanje amortizacije. Najbolj običajen način je izračunavanje časovne amortizacije. Pri časovni amortizaciji je letni odpis enak (odvisno seveda od metode obračunavanja), ne glede na to, ali osnovno sredstvo uporabljamo malo ali veliko. Zato pravimo, da je amortizacija stalen strošek. Funkcionalna amortizacija je povezana s stopnjo rabe in obrabe osnovnega sredstva. Obraba je odvisna ob obsega proizvodnje, zato moramo vnaprej predvidevati količino pridelkov ali izdelkov (ali možne ure obratovanja ali število opravljenih storitev), ki jih bomo pridobili z določenim osnovnim sredstvom v njegovi življenjski dobi. Amortizacija na enoto pridelka ali izdelka se izračuna tako, da nabavno vrednost delimo s številom možnih enot v življenjski dobi osnovnega sredstva. Funkcionalni način obračunavanja v kmetijstvu je primeren za prevozna sredstva (traktorji) in samohodne (motorne) stroje. Na posebnost pri obračunavanju letnih odpisov naletimo v kmetijstvu pri amortiziranju živali, ki spadajo v osnovno čredo (krave, plemenske svinje, vprežne živali). Ta posebnost izhaja iz dejstva, da nabavno vrednost sestavljata klavna in plemenska vrednost. Čeprav je recimo krava že stara in izločena, ima še vedno svojo klavno vrednost, to pa je vrednost.

(19) 19 mesa, ki ga dobimo ob zakolu. Torej amortiziramo samo plemensko vrednost, kar pomeni, da je amortizacijska osnova za klavno vrednost zmanjšana nabavna vrednost. 3.5.3 Letno poročilo Letno poročilo zajema bilanco stanja in izkaz poslovnega izida. Majhni podjetniki, razen podjetnikov, ki so v skladu s predpisi, ki urejajo davek od dohodkov iz dejavnosti, obdavčeni na podlagi ugotovljenega dobička z upoštevanjem normiranih odhodkov, morajo AJPES-u predložiti: a) za državno statistiko: • podatke iz letnega poročila na poenotenih obrazcih, in to: podatke iz bilance stanja (Priloga 2) in iz izkaza poslovnega izida (Priloga 3); b) za javno objavo: • letno poročilo, ki obsega bilanco stanja in izkaz poslovnega izida. 3.6 Davek na dodano vrednost Kmetije v Sloveniji se lahko glede na sistem DDV znajdejo v treh različnih položajih, in sicer kot obvezni ali prostovoljni zavezanci v sistemu DDV, lahko poslujejo povsem izven sistema DDV ali pa bodo ob izpolnjevanju predpisanih pogojev izkoristile možnost za uveljavljanje pravice do pavšalnega nadomestila. Obračunavanja DDV je oproščena dobava blaga in storitev v okviru osnovne kmetijske in osnovne gozdarske dejavnosti, če se zanjo dohodek ne ugotavlja na podlagi dejanskih prihodkov in odhodkov ali dejanskih prihodkov in normiranih odhodkov in če katastrski dohodek vseh članov kmečkega gospodinjstva za zadnje koledarsko leto ne presega 7.500 evrov. Davčni zavezanec, za katerega se ugotavlja dohodek na podlagi dejanskih prihodkov in odhodkov ali dejanskih prihodkov in normiranih odhodkov, je oproščen obračunavanja DDV, če v obdobju zadnjih 12 mesecev ni presegel oziroma ni verjetno, da bo presegel znesek 25.000 evrov obdavčljivega prometa. Izvzetje posamezne dejavnosti iz sistema DDV ima praviloma za posledico njen slabši konkurenčni položaj, saj jo ves njen vstopni davek bremeni kot strošek. Zakon o davku na dodano vrednost zato tudi malim zavezancem omogoča, da se lahko prostovoljno vključijo v sistem DDV. Vendar izkušnje kažejo, da se med malimi kmetijami le malokatera odloči za prostovoljni vstop v sistem DDV; kot razlog navajajo breme vodenja zahtevnih evidenc in raznoliko pridelavo. Vendar pa se je v okviru sistema DDV posebej za kmete uzakonila shema, ki takim zavezancem, čeprav ne vodijo predpisanih evidenc, omogoča pridobiti nazaj vsaj del vstopnega davka in s tem nekoliko popraviti negativni učinek statusa davčnega zavezanca izven sistema DDV. (MKGP, 1999, 11) Ob dobavi kmetijskih in gozdarskih pridelkov ter kmetijskih in gozdarskih storitev, ki so rezultat dejavnosti, za katero se plačuje davek od dohodka po katastrskem dohodku kmetijskih in gozdnih zemljišč, ima kmet pravico do pavšalnega nadomestila vstopnega DDV. Pravico do pavšalnega nadomestila imajo le tisti davčni zavezanci, ki opravijo promet blaga in storitev z davčnimi zavezanci, ki morajo obračunavati in plačevati DDV v.

(20) 20 skladu z Zakon o davku na dodano vrednost. Davčni zavezanci – kupci blaga oziroma naročniki storitev so dolžni plačilu za ta promet prišteti znesek pavšalnega nadomestila v višini 4% od odkupne vrednosti. Pravico do pavšalnega nadomestila imajo le, če so predhodno pridobili dovoljenje davčnega organa. Imetnik dovoljenja mora za obdobje veljavnosti dovoljenja sestaviti obračun pavšalnega nadomestila in ga predložiti davčnemu organu do 31. januarja tekočega leta za preteklo koledarsko leto. Namen pavšalnega nadomestila je kmetom, ki ne bodo v sistemu DDV, povrniti vsaj del njihovega vstopnega davka, ne da bi se od njih zahtevalo izpolnjevanje obveznosti vodenja knjig in izstavljanja računov. DDV se obračunava in plačuje po splošni stopnji 20% od davčne osnove in je enak za dobavo blaga in storitev in znižani stopnji 8.5% za dobavo blaga in storitev, ki jih navaja Zakon o davku na dodano vrednost. V okviru poljedelske in živinorejske dejavnosti je pomembno predvsem, da se po 8.5 % obračunava in plačuje DDV na: • dobavo vode, • hrano za živali, semena, rastline in primesi, ki so namenjene za pripravo hrane, • živali za pitanje, semena, sadike, gnojila, fitofarmacevtska sredstva ter storitve, ki so namenjene izključno uporabi v kmetijstvu, gozdarstvu in ribištvu. Kmetje, ki so obvezni ali prostovoljni zavezanci za DDV, so dolžni v svojem knjigovodstvu zagotoviti vse podatke, potrebne za pravilno in pravočasno obračunavanje in plačevanje DDV, še posebej pa podatke: 1. o skupni vrednosti opravljenega prometa blaga oziroma storitev; vrednosti prometa blaga oziroma storitev po različnih stopnjah DDV; vrednosti opravljenega prometa blaga oziroma storitev, za katerega je predpisana oprostitev DDV; 2. o obračunanem DDV po izdanih računih za opravljen promet blaga oziroma storitev; 3. o skupni vrednosti prejetega blaga oziroma storitev; vrednosti prejetega blaga oziroma storitev z zaračunanim DDV po predpisanih stopnjah; vrednosti prejetega blaga oziroma storitev brez DDV; 4. o obračunanem DDV na računih za prejeto blago in storitve (vstopni DDV); 5. o obveznosti za plačilo in o plačilu DDV; 6. o terjatvah za vračilo vstopnega DDV ter o njegovem plačilu oziroma prenosu v naslednje davčno obdobje. Zaradi zagotovitve podatkov o izdanih in prejetih računih je davčni zavezanec dolžan voditi knjigo izdanih računov in knjigo prejetih računov. Vsebino knjige prejetih in knjige izdanih računov predpiše minister, pristojen za finance. Vodenje knjig prejetih in izdanih računov je zelo primerno za zasebnike z enostavnim knjigovodstvom, kajti v poslovnih knjigah zasebniki ne izkazujejo vseh podatkov, potrebnih za obračun DDV-ja. V pravilniku o DDV-ju je posebej določeno, da zavezancem za DDV, ki v svojih knjigah zagotavljajo vse podatke, potrebne za zagotavljanje pravilnega in pravočasnega obračunavanja in plačevanja DDV-ja, ni treba voditi knjig prejetih in izdanih računov. Knjige in razvidi se lahko prilagajajo računalniški obdelavi podatkov, vendar se morajo zagotoviti najmanj predpisani podatki. Podlaga za knjigovodsko razvidovanje davčno pomembnih dogodkov, sprememb in dejstev so ustrezne listine (izdani in prejeti računi, vse druge listine, ki so pomembne za obračun in plačilo DDV ter odbitek vstopnega DDV)..

(21) 21 Kmetije, ki bodo vstopile v sistem DDV-ja, bodo imele enake obveznosti in pravice kot vsi drugi zavezanci za DDV. Njihova osnovna obveznost bo izdajanje računov v najmanj dveh izvodih, in sicer za vsako dobavo blaga ali storitev, pa tudi za vsako predplačilo ali naknadno spremembo davčne osnove. Teoretično je status davčnega zavezanca v sistemu ekonomsko ugodnejši. Vendar je položaj kmetij v sistemu DDV nekoliko specifičen. Praviloma je del njihove pridelave namenjen samooskrbi. Kot dobava za plačilo se šteje tudi poraba pridelkov ali storitev, ki so rezultat lastne dejavnosti, za zasebne namene, kar pomeni, da bi bilo potrebno npr. za vsako jemanje blaga za porabo v gospodinjstvu samemu sebi izdati račun oziroma računu podobno knjigovodsko listino. (MKGP, 1999, 13) Če je kmetijski poslovni sistem zavezanec za plačilo DDV-ja in kupuje zaloge materiala, vstopni DDV tako ali tako v večini primerov ne knjiži na konte zalog, temveč na konte terjatev do države. Če gre za nakupe, pri katerih zaračunanega DDV-ja ne more v celoti ali delno šteti kot odbitni DDV, je prav, da je tak DDV del izvirne nabavne cene oziroma vrednosti nabavljenih zalog. (Koželj 2002, 37) Davčni zavezanec obračunava DDV na podlagi zneskov na izdanih računih za opravljen promet blaga oziroma storitev v davčnem obdobju. Davčni zavezanec sme odbiti vstopni DDV ne prej kot v davčnem obdobju, v katerem je prejel račune za njemu opravljen promet blaga in storitev oziroma carinske deklaracije za uvoženo blago. Pravica do odbitka vstopnega DDV nastane v trenutku, ko nastane obveznost obračuna DDV. Če ni z zakonom drugače določeno, sme davčni zavezanec od svoje davčne obveznosti odbiti DDV (vstopni DDV), ki ga je dolžan ali ga je plačal pri nabavah blaga oziroma storitev, če je to blago oziroma storitve uporabil oziroma jih bo uporabil za namene svojih obdavčenih transakcij. 3.7 Trošarine Ker se v kmetijski dejavnosti porabljajo mineralna olja (predvsem v poljedelstvu), je za kmeta pomembna Odredba o pogojih za vračilo in načinu vračila trošarine za mineralna olja, ki se porabijo za pogon kmetijske in gozdarske mehanizacije. Ta odredba kmetu omogoča, da ob izpolnjevanju določenih pogojev dobi povrnjeni del trošarin. Po določbah odredbe imajo pravico do vračila trošarine za mineralna olja za pogon kmetijske in gozdarske mehanizacije tako fizične kot pravne osebe, ki izpolnjujejo z odredbo določene pogoje. Za pridobitev pravice do vračila se upoštevajo količine vseh vrst mineralnih olj, le da so porabljena za predpisan namen. Vendar se vse prijavljene količine v postopku uveljavljanja pravice do vračila 50% trošarine upoštevajo kot plinsko olje za pogonski namen, za določitev zneska vračila pa se upošteva trošarina, ki velja za plinsko olje. Odredba določa, da se vračilo 50% trošarine vsem upravičencem prizna za dejansko porabo, vendar največ do normativne porabe. (MKGP, 1999, 58).

(22) 22. 4 POSLOVNI VIDIK KNJIGOVODENJA. Kmetije se soočajo s potrošniki, ki so vedno bolj zahtevni tako glede kakovosti, prehranske varnosti kakor tudi sezonske in cenovne dostopnosti prehranskih izdelkov. Hrana naj bo stoodstotno varna, po zunanjem videzu kot s slike sneta, vedno na voljo ne glede na letni čas in, kar je vedno bolj pomembno, kar se da poceni. Zahtevnim potrošnikom se pridružijo še naravne nesreče, kot so suša, ujme, pozebe in kot pika na i še kakšna prehranska afera, končni rezultat sta pa tako nižja cena kot manjša prodaja, kar se skupaj pokaže kot negativno poslovanje kmetije. Vsi ti dejavniki kmeta prisilijo v zelo preudarno poslovanje. Kmet ima potrebo po stalnem vpogledu v poslovanje in spremljanje stroškov poslovanja. 4.1 Pojem in namen poslovnega knjigovodstva za kmeta Poslovno knjigovodenje oziroma knjigovodenje za lastne potrebe s starani zakonodaje ni obvezno. Obvezno knjigovodenje oziroma davčno knjigovodenje kmetu ne nudi zadostnega vpogleda v poslovanje, zato pa je smiselno, da oblikuje še knjigovodenje, ki ga oskrbuje z vsemi potrebnimi podatki in informacijami za poslovne odločitve. Namen poslovnega knjigovodstva za kmeta s poljedelsko in živinorejsko dejavnostjo je predvsem imeti stalen vpogled v premoženjsko in finančno stanje ter v poslovno in finančno uspešnost kmetije. Poslovno knjigovodenje razviduje poslovne dogodke v zvezi: • s sredstvi in prvinami poslovnega procesa, • z gotovimi proizvodi, • ustvarjanjem učinkov ter • notranjo poslovno uspešnostjo. Poslovne odločitve lahko bistveno vplivajo na obstoj in samo poslovanje kmetije. Pri svojih odločitvah potrebuje kmet verodostojne podatke in informacije iz okolja in iz svoje dejavnosti. Razsežnost in vsebina teh podatkov in informacij je različna, odvisna pa predvsem od tega, ali gre za kratkoročne ali dolgoročne odločitve. Računovodski podatki in informacije se uporabljajo tako izven kot znotraj kmetije oziroma kmetijskega poslovnega sistema. Notranji uporabnik računovodskih podatkov na kmetiji je kmet, ki je največkrat lastnik in upravitelj kmetije hkrati. Zanj je pomembno: • spremljanje stanja in sprememb nedokončane proizvodnje in naložb ter ugotavljanje uspeha poslovanja, • imeti računovodske podatke in informacije o kmetiji ter informacije iz okolja, za presojanje in načrtovanje poslovne dejavnosti kmetije ter priprava poslovnih poročil. Izvedbeno knjigovodstvo je usmerjeno v poslovno učinkovitost, gospodarnost in uspešnost poslovanja ter premoženjsko finančno trdnost. Pomen kratkoročnega knjigovodenja je v pripravi spoznavnih podlag za kratkoročne usmerjevalne in usklajevalne oziroma pripravljalne odločitve. (Koletnik, 2004, 46-47) Kmet s poljedelsko in živinorejsko dejavnostjo mora spremljati poslovno učinkovitost, gospodarnost, uspešnost ter premoženjsko in finančno trdnost kmetije..

(23) 23 4.2 Način poslovnega knjigovodenja V kmetijskem poslovnem sistemu oziroma na kmetiji je potrebno zaradi obstoja specifičnih ekonomskih kategorij, specifične narave pridelave oziroma proizvodnje tržno sposobnih kakor tudi nesposobnih učinkov ter potreb po polnem in ažurnem razvidovanju vseh poslovnih dogodkov, ki povzročajo spremembe stanj obstoječih ekonomskih kategorij kmetije, organizirati specifične razčlenjevalne razvide ter druge pomožne poslovne knjige. Ti razčlenjavelani razvidi dopolnjujejo konte glavne knjige in kmetu zagotavljajo podrobnejši vpogled v posamezno ekonomsko kategorijo. Kmet oblikuje tiste razčlenjevalne razvide, za katere ima potrebo oziroma kateri mu nudijo podatke in informacije za sprotno poslovanje. Razčlenjevalni razvidi kmetu zagotavljajo (npr. mesečni) vpogled sprememb in stanj posameznih ekonomskih kategorij ter spremljanje stroškov po stroškovnih mestih in nosilcih. Razčlenjevalni razvidi, ki služijo za poslovne namene kmeta, se nanašajo na: • opredmetena osnovna sredstva, • material, • plače, • storitve, • stroške ustvarjanja učinkov, • dokončano proizvodnjo in nedokončano proizvodnjo, • terjatve in dolgove, • prejemke in izdatke, • ter drugo. 4.2.1 Knjigovodstvo opredmetenih osnovnih sredstev Sodoben način kmetovanja zahteva veliko opredmetenih osnovnih sredstev. V kmetijski poslovni proces vstopajo in izstopajo različne vrste opredmetenih osnovnih sredstev ter nastajajo različne spremembe pri obstoječih. V zvezi z opredmeteni osnovnimi sredstvi se pojavljajo poslovni dogodki, ki izkazujejo priskrbo, usposobitev, prenos, obrabo, izločitev, predajo, izničenje in odtujitev. Sam obstoj in razvoj kmetije zahtevata stalno možnost vpogleda v stanje in gibanje opredmetenih osnovnih sredstev. Knjigovodenje opredmetenih osnovnih sredstev kmetu zagotavlja vpogled v razpoložljivost opredmetenih osnovnih sredstev in njihovo obrabo v procesu. Pri knjigovodskem razvidovanju opredmetenih osnovnih sredstev se uporabljajo knjigovodske listine, ki so nosilci podatkov o poslovnih dogodkih, ki povzročajo spremembe na sredstvu ali strošek, povezan z njim. Uporabljajo se izvirne in izpeljane knjigovodske listine, ki izpričujejo resničen poslovni dogodek. Predvsem obraba opredmetenih osnovnih sredstev oziroma amortizacija je tista vrsta stroškov, ki se v kmetijski dejavnosti pojavlja v velikem obsegu in jo je potrebno imeti na vpogled. Pri knjigovodenju opredmetenih osnovnih sredstev ima lahko kmet oblikovano: • razčlenjevalni razvid: analitični razvid opredmetenih osnovnih sredstev po stvarni ureditvi in časovni ureditvi; • pomožni knjigovodski razvid: register osnovnih sredstev..

(24) 24 V razvide se vnašajo stalni in gibljivi podatki o opredmetenem osnovnem sredstvu. Stalni podatki zajemajo ime opredmetenega osnovnega sredstva, inventurno številko, konto, amortizacijsko dobo, nahajališče in uporabnik (stroškovno mesto). Amortizacijska stopnja se določi glede na dobo koristnosti oziroma glede na obseg proizvodnje. Gibljivi podatki pa so datum, številka in ime knjigovodske listine, opis poslovnega dogodka. V živinorejski dejavnosti se v okviru opredmetenih osnovnih sredstvih zaradi prehranske varnosti morajo voditi dodatne knjige. Plemenske živali morajo biti označene na predpisan način, imeti morajo poznano poreklo, vpisane morajo biti v rodovniško knjigo in zanje se mora voditi predpisana rejska dokumentacija. V rodovniško knjigo se vpiše vsako plemensko žival, ki izpolnjuje predpisane pogoje. Rodovniške knjige se vodijo za čistopasemske živali v skladu s pravilniki, ki določajo pogoje za vpis čistopasemskih živali v rodovniško knjigo. Rodovniška knjiga je glede na poreklo in značilnosti domačih živali razdeljena na glavne in dodatne razdelke. V glavne razdelke rodovniške knjige se vpiše vsako plemensko žival, ki izpolnjuje predpisane pogoje rejskega programa in je v času spolne zrelosti sposobna razmnoževanja. Živali, ki pogojev ne izpolnjujejo, se zabeležijo v dodatni del. Knjigovodenje osnovnih sredstev zagotavlja kmetu vpogled v knjigovodski razvid in mu zagotavlja obračunska poročila o stanju in gibanju opredmetenih osnovnih sredstvih in stroških, ki se pojavljajo v posamezni fazah dobe koristnosti vsakega osnovnega sredstva. 4.2.2 Knjigovodstvo materiala V poljedelski in živinorejski dejavnosti se porablja velika količina materiala. V poljedelski dejavnosti se material, kot so semena, mineralna gnojila in fitofarmacevtska sredstva nabavlja, tik pred uporabo. Za poljedelsko dejavnost je značilno, da se v času setve potrebuje skoraj ves material za pridelavo poljščin, le fitofarmacevtska sredstva se porabljajo skozi življenjski ciklus pridelave poljščin. Samo nabavljanje materiala v poljedelstvu je just in time – nabava materiala tik pred uporabo. Kmet nabavlja material tik pred dejansko rabo in sicer ter v takšnih količinah, kot ga potrebuje. Skladiščenje materiala ni racionalno, kajti s skladiščenjem material izgublja na kakovosti. Potrebe po knjigovodenju materiala v poljedelski dejavnosti ni, je pa potrebno predvsem dobro predračunavanje porabe in nabave materiala. V živinorejski dejavnosti pa ni možna nabava just in time, kajti proces vzreje živali zahteva nenehno dostopnost do materiala (npr. krmila in krmni dodatki). Kmet mora ohranjati minimalne zaloge materiala, da ne prihaja do motenj v prireji živali. Za spremljanje gibanja in stanja materiala je potrebo vzpostaviti knjigovodstvo materiala, ki razviduje material kot prvino poslovnega procesa. Kmet mora razvidovati kot prvino poslovnega procesa še goriva in maziva. Potreben je pregled nad porabo goriv in maziv za stroje. Lahko pa še razviduje nadomestne in sestavne dele strojev, če vodi zaloge le-tega. Knjigovodski razvid o materialu je razčlenjevalni razvid materiala po stvarni in časovni ureditvi, ki se odpre in zapre na začetku in na koncu poslovnega leta. Če ima kmet potrebo po dodatnih razvidih, lahko vodi ločene razvide o materialu na poti, v zalogi, v dodelavi (npr. krmilo, ki se meša s pšenico in koruzo) in njegovo trošenje. Kmet mora imeti v razvidih zagotovljene stalne in gibljive podatke za posamezno vrsto materiala. Stalni.

(25) 25 podatki so ime materiala, šifra materiala, konto materiala, merska enota in nahajališče. Gibljivi podatki se pa nanašajo na poslovne dogodke v zvezi z materialom. Pri zapisovanju podatkov o poslovnih dogodkih v razčlenjevalne razvide se uporabljajo knjigovodske listine, ki izpričujejo resnične poslovne dogodke o materialu, ki so izraženi v denarju. Pri knjigovodskem razvidovanju materiala se uporabljajo listine o priskrbi, dodelavi, porabi, izločitvi, izničenju in odtujitvi. 4.2.3 Knjigovodstvo plač Na kmetijah je večinoma delovno aktivna celotna družina in posameznim družinskim članom se ne izplačujejo plače. Na večjih kmetijah zaposlujejo delavce, vendar pa večinoma predvsem ob sezonskih delih oziroma ko nastopijo potrebe po delovni sili. Če obrat zaposluje večje število delavcev, vodi razčlenjevalni razvid plač po stvarni ureditvi in časovni ureditvi. Ker je pa zaposlovanja delovne sile na kmetiji malo, ni potrebe po vodenju posebnega knjigovodstva za plače. Kmet pa plačuje obvezno in prostovoljno (dopolnilno in dodatno) zdravstveno zavarovanje zase in za druge člane gospodarstev oziroma kmetije ter prispevke za pokojninsko in invalidsko zavarovanje. Kmetje in člani kmečkih gospodarstev, ki samostojno opravljajo kmetijsko dejavnost kot edini ali glavni poklic, se obvezno pokojninsko in invalidsko zavarujejo, če ob vložitvi prijave v zavarovanje: • niso mlajši od 15 let in imajo zdravstveno sposobnost za opravljanje kmetijske dejavnosti, ki jo ugotavlja služba medicine dela, in • na zavarovanega člana dosegajo najmanj tolikšen katastrski dohodek ali drug dohodek kmečkega gospodarstva, ki ustreza znesku minimalne plače. Kmetje, ki ne dosegajo predvidene višine katastrskega dohodka, imajo možnost, da se pokojninsko in invalidsko ter zdravstveno zavarujejo tako, da prostovoljno vstopijo v sistem obveznega pokojninsko-invalidskega zavarovanja in si izberejo pokojninsko osnovo. Ta jim od leta 2004 omogoča enake pravice tudi na področju zdravstvenega zavarovanja. Po zakonu o starševskem varstvu in družinskih prejemkih so do porodniškega dopusta upravičeni le kmetje, ki opravljajo kmetijsko dejavnost in so vključeni v obvezno pokojninsko in invalidsko zavarovanje. Obvezno pokojninsko in invalidsko se zavarujejo tudi osebe, ki kot svoj edini ali glavni poklic opravljajo pridobitno dejavnost kot samostojni podjetniki posamezniki po Zakonu o gospodarskih družbah, vključno s fizičnimi osebami, ki se štejejo za obrtnike ali zasebne trgovce v skladu z zakonodajo, veljavno pred uveljavitvijo Zakona o gospodarskih družbah. 4.2.4 Knjigovodstvo storitev Storitve, ki se pojavljajo v kmetijski dejavnosti, so predvsem veterinarske in druge storitve (popravilo strojev). Knjigovodstvo storitev razviduje vse pretekle dogodke pri posameznih vrstah sprotnih zunanjih storitev, ki so po naravi izvirni stroški, in sicer na knjigovodskih listinah in razčlenjevalnih razvidih (Koletnik, 2004, 166). Knjigovodstvo storitev zagotavlja časovni in stvarni vpogled v storitve. Razvidovanje storitev bo kmetu dalo možnost vpogleda v gibaje storitev v določenem obdobju..

(26) 26 4.2.5 Knjigovodstvo ustvarjanja poslovnih učinkov Prodajne cene kmetijskih pridelkov praviloma ne oblikuje pridelovalec kmet, ampak se določijo na podlagi ponudbe več pridelovalcev ter povpraševanja. Kmet pogosto nima vpliva na prodajne cene in ne more nastalih stroškov v celoti pokriti s prodajno ceno. Vpliva pa lahko na stroške in si prizadeva, da bi bili stroški ustvarjanja učinkov čim manjši in tako večja razlika do prodajne cene. V sistemu tržnega gospodarstva si kmet pridelovalec zagotovi obstoj samo, če so stroški njegovih proizvodov manjši od prodajne cene. Konkurenca in določitev cen na trgu kmeta prisilijo, da si izgradi ustrezno knjigovodstvo ustvarjanja učinkov in se tako oskrbuje z informacijami o učinkovitosti in uspešnosti poslovanja v poljedelski in živinorejski dejavnosti. Knjigovodstvo ustvarjanja učinkov razviduje vse stroške v proizvajalnih in neproizvajalnih procesih, ki sodelujejo pri ustvarjanju poslovnih učinkov. Obračun knjigovodstva ustvarjanja učinkov ima več zaporednih stopenj, in sicer: • zajemanje izvirnih stroškov po stroškovnih vrstah in mestih, • razdeljevanje izvedenih stroškov po stroškovnih mestih, • razdeljevanje izvirnih in izvedenih stroškov po stroškovnih nosilcih, • obračunavanje dokončanih poslovnih učinkov. Za razvidovanje stroškov po stroškovnih vrstah, mestih in nosilcih potrebujemo razčlenjevalne razvide stroškov po mestih in nosilcih. V knjigovodstvu proizvodnje imamo tri analitične razvide: • knjigovodstvo stroškov po stroškovnih mestih, • knjigovodstvo stroškov po stroškovnih nosilcih, • knjigovodstvo polproizvodov in sestavnih delov. (Koletnik, 2004, 198-237) Da bi lahko pravilno opredelili povzročitelje stroškov v poljedelski in živinorejski dejavnosti, moramo uvesti ustrezna stroškovna mesta. Za vsak strošek je potrebno ugotoviti mesto na kmetiji, kjer je strošek nastal. Tudi v poljedelski in živinorejski dejavnosti lahko delimo stroškovna mesta na proizvajalna in neproizvajalna, prav tako pa tudi na osnova, pomožna in stranska stroškovna mesta. Število in velikost stroškovnih mest sta odvisna od velikosti in organizacijske sestave kmetije, posebnosti poslovanja poljedelske in živinorejske dejavnosti in od uporabljene metode obračunavanja. Za opredelitev stroškovnih mest na kmetiji s poljedelsko in živinorejsko dejavnostjo je potrebno dobro poznavanje tehnološkega procesa proizvodnje in prepletenost poljedelstva z živinorejo. Razvid stroškov po stroškovnih mestih omogoča kmetu analizo poslovanja za posamezno stroškovno mesto. Čeprav je za razmejitev stroškov potrebno natančno spremljanje ter dobro poznavanje nastanka stroškov, si kmet s tem zagotovi natančnejši obračun stroškov po stroškovnih nosilcih, razmejitev stroškov glede na nastanek ter lažji nadzor stroškov. Pri stroškovnem knjigovodenju se uporablja Slovenski računovodski standard 16. Stroškovni nosilci v poljedelski in živinorejski dejavnosti so pitane živali (kg žive teže govedi oziroma prašiča) in pridelane poljščine (1kg ali 1 tona pšenice oziroma druge poljščine). Knjigovodstvo stroškovnih nosilcev razviduje vse neposredne in splošne stroške, katerih seštevek predstavlja lastno ceno učinka, ki jo izkazujemo v kosovnem obračunskem listu ali kalkulaciji. Neposredne stroške je mogoče takoj usmeriti k stroškovnih nosilcem, saj je iz proizvajalne dokumentacije mogoče videti, za katere učinke.

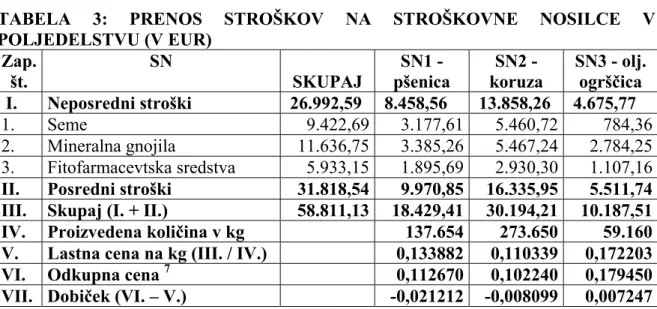

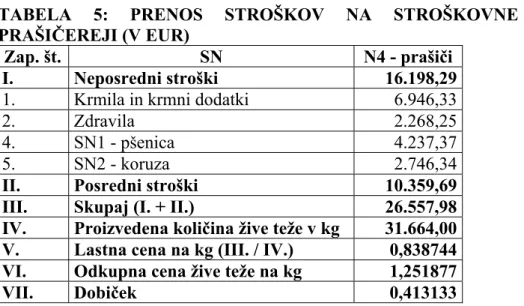

(27) 27 smo jih porabili oziroma obrabili neko prvino. Drugače je s splošnimi stroški, ki jih ni mogoče neposredno usmeriti na stroškovni nosilec. Splošni stroški nastajajo v posameznih delih proizvajalnega procesa in niso neposredno vezani nanj. Te stroške je naprej potrebno razvidovati po ustreznih dejavnostih in jih šele nato preusmeriti na stroškovne nosilce. Stroškovno mesto je zbiratelj tistih stroškov, za katere je odgovorno. (Koletnik, 2004, 187-188) Pri razporeditvi stroškov, ki jih ni mogoče neposredno pripisati določenemu stroškovnemu nosilcu, se stroški lahko razporedijo: • na podlagi količinsko usmerjenih učinkov, • razporeditev s pomočjo ključev. Postavitev podlag oziroma ključev za razvrstitev mora določiti oseba, ki pozna proces proizvodnje in ki najbolje pozna, koliko koristi ima posamezno stroškovno mesto od drugih stroškovnih mest. Stroški, ki jih usmerimo na stroškovne nosilce, tvorijo lastno ceno stroškovnega nosilca. Sestavine lastne cene so odvisne od izbranega sistema in obračunavanja poslovanja. Pri spremljanju in proučevanju proizvodnje in z njo povezanih stroškov so nam na voljo različni sistemi in metode obračunavanja in spremljanja stroškov po vrstah, mestih in nosilcih. Poslovne učinke lahko spremljamo: • po dejanskih in popolnih stroških, • po ocenjenih in standardnih stroških, • po proizvajalnih stroških in • po spremenljivih stroških. (Koletnik, 2001, 52-62) Glede na nizko dobičkonostnost v kmetijski dejavnosti in velikem deležu stalnih stroškov je za kmeta smiselno, da si izračunava popolno lastno ceno, torej da na stroškovne nosilce prenese vse dejanske in popolne stroške. S popolno lastno ceno ugotovi vse stroške, ki jih mora prenesti poslovni učinek. S obračunsko polno lastno ceno tako lahko vidi, koliko ima dejanskega dobička na en stroškovni nosilec. Obračunska polna lastna cena ima tudi slabosti; to je, da je ta izračun možen šele, ko so vsi stroški zapisani v poslovno knjige ter da splošne stroške razporejajo ob pomoči stopenj dodatkov, ki pa vselej niso objektivni. Kljub slabostim je za kmeta popolna lastna cena pomembna za presojo o uspešnosti poslovanja. Rezultat knjigovodstva stroškovnih mest in nosilcev so obračunska poročila o stroških po stroškovnih mestih in nosilcih. V okviru poljedelske in živinorejske dejavnosti pri proizvodnem procesu glavnega proizvoda nastaja v nekaterih primerih še stranski proizvod. V poljedelstvu ob proizvodnji pšenice nastaja slama kot stranski proizvod, katero se lahko proda ali pa uporabi za namene v živinoreji (nastiljanje). V živinorejski dejavnosti je stranski učinek gnojevka, ki se uporablja za gnojenje njiv. Poljedelska in živinorejska dejavnost sta med seboj povezani, zato je potrebno dobro poznavanje poljedelstva in živinoreje in prepletenost med obema, da v okviru stroškovnega računovodstva dobimo realno sliko. Seveda je obseg stroškov pomemben za kmeta, vendar pa se kmet zaveda, da ni bistveno samo zmanjševanje stroškov, pač pa tudi zagotavljanje kakovosti v vseh procesih proizvodnje. Glede na kakovost proizvodov so odkupne cene različne. Iz tega razloga mora kmet opredeliti, koliko bo vložil v proizvodnjo, da bo kvaliteta na najvišji ravni in da bodo.

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menganalisis pengaruh upah, modal kerja, dan volume penjualan secara bersama-sama terhadap penyerapan tenaga kerja dan menganalisis

Pengukuran kepuasan kerja menggunakan skala kepuasan kerja, pengukuran komitmen organisasi menggunakan skala komitmen organisasi, dan pengukuran prestasi kerja karyawan menggunakan

Rekomendasi untuk tumpahan di darat dan tumpahan di perairan ini didasarkan pada skenario tumpahan yang paling mungkin terjadi untuk material ini; namun, kondisi geografi, angin,

Materi penyuluhan berupa promotif, preventif, kuratif dan rehabilitatif terhadap Leptospirosis, pada pengabdian masyarakat ini petani mengatakan tepat sasaran, karena