i

KATA PENGANTAR

Pedoman Umum Pelaksanaan Program dan Anggaran Pengolahan dan Pemasaran Hasil Pertanian

Tahun 2012 ini disusun untuk memberikan petunjuk dan pedoman secara umum tentang pelaksanaan program/kegiatan dan anggaran kinerja pembangunan pengolahan dan pemasaran hasil pertanian di tingkat pusat maupun daerah.

Penerapan penyusunan Anggaran Berbasis Kinerja mensyaratkan adanya indikator-indikator kinerja yang jelas pengukurannya dan dapat dipertanggungjawabkan. Untuk dapat menerapkan penyusunan anggaran berbasis kinerja, diperlukan adanya rumusan program, kegiatan dan sub kegiatan dengan disertai masing-masing indikatornya. Dengan harapan, dampak (impact), hasil (outcome) dan output yang akan dicapai dapat diselaraskan dengan visi, misi dan sasaran yang akan dicapai oleh Kementerian/ Lembaga.

Dalam proses perencanaan dan penganggaran pada satuan kerja tahun 2012 ini mulai diarahkan untuk menggunakan sistem anggaran berbasis kinerja. Dengan sistem tersebut, pengukuran kinerja mulai dari dampak (impact), hasil (outcome) dan output diharapkan dapat dilakukan sebagaimana mestinya.

ii

Berkenaan dengan hal tersebut, reformasi perencanaan dan penganggaran tahun 2010-2014 mengharuskan Kementerian/Lembaga dan Unit-unit Kerja di dalamnya untuk melakukan restrukturisasi program dan kegiatan dalam kerangka performance budged. Untuk itu melalui Pedoman Umum ini diharapkan kegiatan-kegiatan yang telah direncanakan tahun 2012 dapat dilaksanakan dengan baik.

Pedoman Umum ini secara garis besar memuat sasaran, karakteristik kegiatan dan anggaran, serta kegiatan administrasi. Untuk itu diharapkan Pedoman Umum ini bersama dengan Petunjuk Operasional Kegiatan (POK) menjadi acuan dalam menjalankan kegiatan pengolahan dan pemasaran hasil pertanian di daerah masing-masing. Secara teknis Pedoman Umum ini akan dilengkapi dengan Petunjuk Teknis yang lebih operasional, baik yang disusun oleh unit kerja di tingkat pusat, maupun di tingkat daerah.

Jakarta, Desember 2011 Direktur Jenderal,

iii

DAFTAR ISI

Sampe 54KATA PENGANTAR ... I

DAFTAR ISI ... III

DAFTAR TABEL ... VIII

DAFTAR BAGAN ... IX DAFTAR LAMPIRAN ... X I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Tujuan ... 4 1.3. Sasaran ... 5 1.4. Ruang Lingkup ... 5

II. SASARAN DAN KEGIATAN PEMBANGUNAN PPHP TAHUN 2011 ... 6

2.1. Arah Pembangunan ... 6

2.1.1. Kebijakan Mutu dan Standardisasi ... 6

2.1.2. Kebijakan Pemasaran Domestik ... 7

2.1.3. Kebijakan Pemasaran Internasional ... 8

2.1.4. Kebijakan pengembangan Usaha dan Investasi ... 9

2.1.5. Kebijakan Pengembangan Pengolahan Hasil Pertanian ... 10

2.2. Kegiatan Utama Pembangunan Pengolahan Pemasaran Hasil Pertanian ... 16

III. KARAKTERISTIK KEGIATAN DAN ANGGARAN ... 18

3.1. Karakteristik Umum ... 18

3.1.1. Kegiatan Pusat ... 18

3.1.2. Kegiatan Dekonsentrasi ... 18

3.1.3. Kegiatan Dana Tugas Pembantuan ... 20

iv

3.2.1. Alokasi kegiatan ... 21

3.2.2. Kegiatan Pengarusutamaan Gender ... 22

3.3. Karakteristik Anggaran ... 24

3.3.1. Alokasi Anggaran ... 24

3.3.2. Struktur Satuan Kerja (Satker) ... 25

IV. ADMINISTRASI PROGRAM DAN ANGGARAN ... 26

4.1. Dasar Hukum ... 26

4.2. Pengelolaan Anggaran Pembangunan Pengolahan dan Pemasaran Hasil Pertanian di Pusat ... 28

4.3. Pengorganisasian dan Pengelolaan Dana Dekonsentrasi ... 29

4.4. Pengorganisasian dan Pengelolaan Dana Tugas Pembantuan ... 33

4.5. Kewenangan dan Tanggung jawab Pengelola Anggaran ... 37

4.6. Mekanisme dan Persyaratan Usulan. Penetapan dan Revisi Pejabat Pengelola Keuangan ... 47

4.7. Daftar Isian Pelaksanaan Anggaran (DIPA) ... 50

4.8. Petunjuk Operasional Kegiatan (POK) ... 52

4.9. Mekanisme Revisi ... 53

V. PENGELOLAAN KEGIATAN ... 56

5.1. Dana Dekonsentrasi ... 56

5.1.1. Bimbingan Teknis dan Manajemen Pengolahan Hasil Pertanian ... 56

5.1.2. Pertemuan Koordinasi, Sosialisasi Pengolahan Hasil Pertanian ... 57

5.1.3. Peringatan Hasis Susu Nusantara ... 58

5.1.4. Penerapan Sistem Jaminan Mutu ... 58

5.1.5. Pengembangan SNI ... 59

5.1.6. Pengembangan Jabatan Fungsional PMHP ... 60

5.1.7. Fasilitasi Harmonisasi Standar Mutu ... 61

5.1.8. Pengembangan Laboratorium ... 62

v

5.1.10. Pengembangan Pasar Tani dan Pertemuan Nasional Pasar Tani

... 64

5.1.11. Pengawalan STA dan Pertemuan Nasional STA

...

655.1.12. Pengawalan Pasar Ternak dan Pertemuan Nasional Pasar Ternak

...

665.1.13. Pengawalan PIP Agribisnis

...

665.1.14. Pemantauan dan Pengamanan Harga Gabah dan Beras

...

695.1.15. Pemantauan Pasar dan harga Komoditas Strategis

...

705.1.16. Pembinaan dan Pengawalan Stabilisasi Harga

...

705.1.17. Penguatan Jaringan Pemasaran

...

705.1.18. Akselerasi Eksport Komoditas Pertanian

...

715.1.19. Akselerasi Eksport Produk Unggulan Komoditi Hortikultura

...

725.1.20. Fasilitasi IG

...

735.1.21. Promosi Luar Negeri

...

745.1.22. Promosi Dalam Negeri

...

755.1.23. Kemitraan dan Kewirausahaan

...

765.1.24. Peningkatan Pelayanan Investasi

...

785.1.25. Administrasi, Koordinasi dan Pembinaan

...

805.1.26. Evaluasi Pemantauan dan Pelaporan

...

815.1.27. Database PPHP

...

835.1.28. SLPPHP

………..

845.1.29. Pengawalan dan Pembinaan LM 3 Tahun Sebelumnya

...

85 5.2. DANA TUGAS PEMBANTUAN DIPROPINSI

...

vi

5.2.1. Kegiatan Mutu Standardisasi

...

865.2.2. Kegiatan Pemasaran Domestik

...

885.2.3. Kegiatan Pemasaran Internasional

...

905.2.4. Pengolahan Hasil Pertanian

...

915.3. DUKUNGAN DANA BERKAITAN DENGAN ADMNISTRASI DAN KEGIATAN PENUNJANG

...

1015.3.1. Honor Operasional Satuan Kerja

...

1025.3.2. Belanja Bahan

...

1025.3.3. Belanja Honor Output Kegiatan

...

1025.3.4. Belanja Barang Non Operasional Lainnya

...

1035.3.5. Belanja Perjalanan lainnya

...

1035.3.6. Belanja Peralatan dan Mesin untuk diserahkan kepada masyarakat/pemda

...

1035.3.7. Belanja Gedung dan Bangunan untuk diserahkan kepada masyarakat/pemda

...

1045.3.8. Belanja Barang Penunjang Kegiatan Dekonsentrasi untuk diserahkan ke pemda

...

1045.3.9. Belanja Barang Penunjang Tugas Pembantuan untuk diserahkan kepada Pemda

...

1055.3.10 Belanja Bantuan Sosial untuk Pemberdayaan sosial dalam bentuk uang

...

105

5.3.11 Lembaga Mandiri yang Mengakar Di Masyarakat (LM3)

...

106VI.

MONITORING, EVALUASI

PENGENDALIAN DAN PELAPORAN

...

1096.1. Pengendalian Kegiatan dan Anggaran

...

1096.1.1. Ditjen PPHP

...

1116.1.2. Dinas Lingkup Pertanian Propinsi dan Kabupaten / Kota

...

112vii

6.2. Pengawasan Program, Kegiatan dan Anggaran

...

113 6.3. Monitoring, Evaluasi dan Pelaporan...

115 6.3.1. Pelaporan Hasil Pemantauan dan LaporanKinerja Pelaksana Kegiatan

...

116 6.3.2. Sistem Akuntansi Instansi (SAK-SABMN)...

117 6.3.3. Penerapan Sanksi Dalam PelaksanaanDana Dekonsentrasi dam Dana TP

...

119viii

DAFTAR tabel

Tabel 1.

Rancangan alokasi kegiatan melalui

pemberdayaan dan pengembangan usaha

pengolahan dan pemasaran hasil pertanian ....107

Tabel 2.

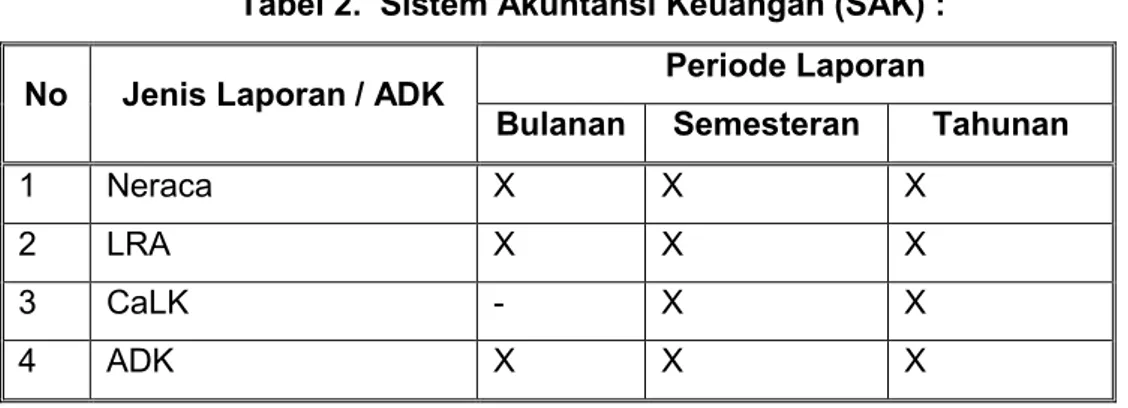

Sisem Akuntansi Keuangan (SAK) ...123

ix

DAFTAR bagan

Bagan 1.

Struktur Organisasi Pengelola Anggaran

Ditjen PPHP Pusat dan UPT Pusat TA 2012...

29

Bagan 2.

Struktur Organisasi Pengelola Anggaran

Dana Dekonsentrasi Satker Dinas

Propinsi TA 2012...

32

Bagan 3. Struktur Organisasi Pengelola Anggaran Dana

Tugas Pembantuan Satker Propinsi TA 2012...

35

Bagan 4. Struktur Organisasi Pengelola Anggaran Tugas

Pembantuan Satker Kabupaten/ Kota TA 2012...

36

Bagan 5. Alur Pelaporan Kinerja Pelaksanaan Kegiatan

Dana APBN Ditjen PPHP... 121

Bagan 6.

Kerangka Umum Pelaporan SAI Dana

x

DAFTAR lampiran

Lampiran 1. Struktur Organisasi Direktorat Jenderal Pengolahan

Dan Pemasaran Hasil Pertanian ……… 121

Lampiran 2. Agenda Pertemuan Direktorat Jenderal

1 1.1. LATAR BELAKANG

Sebelum berlakunya sistem Anggaran Berbasis Kinerja, metode penganggaran yang digunakan adalah metoda tradisional atau item line

budget. Cara penyusunan anggaran ini tidak didasarkan pada analisa

rangkaian kegiatan yang harus dihubungkan dengan tujuan yang telah ditentukan, namun lebih dititikberatkan pada kebutuhan untuk belanja/pengeluaran dan sistem pertanggung jawabannya tidak diperiksa dan diteliti apakah dana tersebut telah digunakan secara efektif dan efisien atau tidak. Tolok ukur keberhasilan hanya ditunjukkan dengan adanya keseimbangan anggaran antara pendapatan dan belanja namun jika anggaran tersebut defisit atau surplus berarti pelaksanaan anggaran tersebut gagal. Dalam perkembangannya, muncullah sistematika anggaran kinerja yang diartikan sebagai suatu bentuk anggaran yang sumber-sumbernya dihubungkan dengan hasil dari pelayanan.

Anggaran kinerja mencerminkan beberapa hal. Pertama, maksud dan tujuan permintaan dana. Kedua, biaya dari program-program yang diusulkan dalam mencapai tujuan ini. Dan yang ketiga, data kuantitatif yang dapat mengukur pencapaian serta pekerjaan yang dilaksanakan untuk tiap-tiap program. Penganggaran dengan pendekatan kinerja ini berfokus pada efisiensi penyelenggaraan suatu aktivitas. Efisiensi itu sendiri adalah perbandingan antara output dengan input. Suatu aktivitas dikatakan efisien, apabila output yang dihasilkan lebih besar dengan input yang sama, atau output yang dihasilkan adalah sama dengan input yang lebih sedikit.

1

2

Anggaran ini tidak hanya didasarkan pada apa yang dibelanjakan saja, seperti yang terjadi pada sistem anggaran tradisional, tetapi juga didasarkan pada tujuan/rencana tertentu yang pelaksanaannya perlu disusun atau didukung oleh suatu anggaran biaya yang cukup dan penggunaan biaya tersebut harus efisien dan efektif.

Berbeda dengan penganggaran dengan pendekatan tradisional, penganggaran dengan pendekatan kinerja ini disusun dengan orientasi output. Jadi, apabila kita menyusun anggaran dengan pendekatan kinerja, maka mindset kita harus fokus pada "apa yang ingin dicapai". Kalau fokus ke "output", berarti pemikiran tentang "tujuan" kegiatan harus sudah tercakup di setiap langkah ketika menyusun anggaran. Sistem ini menitikberatkan pada segi penatalaksanaan sehingga selain efisiensi penggunaan dana juga hasil kerjanya diperiksa. Jadi, tolok ukur keberhasilan sistem anggaran ini adalah

performance atau prestasi dari tujuan atau hasil anggaran dengan

menggunakan dana secara efisien. Dengan membangun suatu sistem penganggaran yang dapat memadukan perencanaan kinerja dengan anggaran tahunan akan terlihat adanya keterkaitan antara dana yang tersedia dengan hasil yang diharapkan. Sistem penganggaran seperti ini disebut juga dengan Anggaran Berbasis Kinerja (ABK).

Siklus anggaran adalah masa atau jangka waktu mulai saat anggaran disusun sampai dengan saat perhitungan anggaran disahkan dengan undang-undang. Siklus anggaran berbeda dengan tahun anggaran. Tahun anggaran adalah masa satu tahun untuk mempertanggungjawabkan pelaksanaan anggaran atau waktu di mana anggaran tersebut dipertanggungjawabkan. Jelaslah, bahwa siklus anggaran bisa mencakup tahun anggaran atau

3

melebihi tahun anggaran karena pada dasarnya, berakhirnya suatu siklus anggaran diakhiri dengan perhitungan anggaran yang disahkan oleh undang-undang. Siklus anggaran terdiri dari beberapa tahap (fase) yaitu :

1. Tahap penyusunan anggaran 2. Tahap pengesahan anggaran 3. Tahap pelaksanaan anggaran

4. Tahap pegawasan peaksanaan anggaran 5. Tahap pengesahan perhitungan anggaran

Untuk dapat menyusun anggaran berbasis kinerja terlebih dahulu harus disusun perencanaan strategik (renstra). penyusunan renstra dilakukan secara obyektif dan melibatkan seluruh komponen yang ada di dalam pemerintahan dan masyarakat. agar sistem dapat berjalan dengan baik perlu ditetapkan beberapa hal yang sangat menentukan yaitu standar harga, tolok ukur kinerja dan standar pelayanan minimal yang ditetapkan berdasarkan peraturan perundang undangan, pengukuran kinerja (tolok ukur) digunakan untuk menilai keberhasilan atau kegagalan pelaksanaan kegiatan/ program/ kebijakan sesuai dengan sasaran dan tugas yang telah ditetapkan dalam rangka mewujudkan visi dan misi pemerintah daerah. salah satu aspek yang diukur dalam penilaian kinerja pemerintah daerah adalah aspek keuangan berupa ABK untuk melakukan suatu pengukuran kinerja perlu ditetapkan indikator-indikator terlebih dahulu antara lain indikator masukan (input) berupa dana, sumber daya manusia dan metode kerja. agar input dapat diinformasikan dengan akurat dalam suatu anggaran, maka perlu dilakukan penilaian terhadap kewajarannya. dalam menilai kewajaran input dengan keluaran (output) yang dihasilkan, peran Analisa Standar Biaya (ASB) sangat diperlukan. ASB adalah penilaian kewajaran atas beban kerja dan biaya yang digunakan untuk melaksanakan suatu kegiatan.

4

Tujuan yang ingin dicapai dari Pedum yaitu :

1. Menjadi acuan dalam pengelolaan anggaran baik di pusat maupun daerah.

2. Meningkatkan koordinasi dan keterpaduan dalam merencanakan anggaran kinerja pembangunan pertanian.

3. Sebagai acuan dalam perencanaan program dan penyusunan anggaran terpadu berbasis kinerja pembangunan pengolahan dan pemasaran hasil pertanian.

Selanjutnya masing-masing satker diharapkan dapat menindaklanjuti dengan menerbitkan Petunjuk Pelaksanaan dan Petunjuk Teknis Pelaksanaan Kegiatan Pengolahan dan Pemasaran Hasil Pertanian khusus untuk satker masing-masing secara lebih spesifik dan rinci termasuk tata cara pencairan anggaran.

1.3. SASARAN

Sasaran yang ingin dicapai dari diterbitkannya Pedoman Umum ini adalah:

1. Tersusunnya perencanaan kegiatan dan anggaran kinerja pembangunan pengolahan dan pemasaran hasil pertanian sebagai implemantasi kebijakan program pembangunan pertanian

2. Tercapainya evaluasi kinerja dalam pelaksanaan kegiatan baik pusat dan daerah.

3. Tercapainya efisiensi, efektivitas dan akuntabilitas pelaksanaan program, kegiatan dan anggaran pembangunan pengolahan dan pemasaran hasil pertanian di semua jenjang pelaksanaan.

5

4. Tercapainya output dan outcome tepat dan terukur yang dihasilkan sesuai dengan sasaran pembangunan yang telah ditetapkan.

1.4. RUANG LINGKUP

Ruang lingkup substansi Pedoman Umum Pelaksanaan Program dan Anggaran Pengolahan dan Pemasaran Hasil Pertanian meliputi:

1. Pengorganiasian anggaran kinerja pembangunan pengolahan dan pemasaran hasil pertanian tahun 2012

2. Sistem anggaran terpadu berbasis kinerja

3. Tata hubungan kegiatan operasional angaran kinerja pengolahan dan pemasaran hasil pertanian tahun 2012

4. Perencanaan anggaran kinerja pembangunan pengolahan dan pemasaran hasil pertanian

6 2.1. ARAH PEMBANGUNAN PPHP

2.1.1. Kebijakan Mutu dan Standardisasi

Dalam perdagangan komoditas pangan hasil pertanian di era pasar global ini, aspek keamanan pangan dan mutu produk merupakan salah satu syarat yang harus dipenuhi untuk dapat memenangkan persaingan. Sistem keamanan pangan dan mutu terpadu produk pangan hasil pertanian harus sudah mulai diterapkan sejak awal sehingga pada akhir periode diharapkan sudah berjalan dengan baik. Karena di era pasar bebas ini industri pangan Indonesia mau tidak mau sudah harus mampu bersaing dengan masuknya produk industri pangan negara lain yang telah mapan dalam sistem manajemen mutunya.

Sistem standardisasi mutu merupakan bagian yang tak dapat dipisahkan dari pembinaan mutu hasil pertanian sejak proses produksi sampai bahan baku hingga produk di tangan konsumen. Penerapan sistem standarsasi secara optimal sebagai alat pembinaan mutu hasil pertanian bertujuan untuk meningkatkan efisiensi proses produksi maupun produktivitas di bidang pertanian yang pada akhirnya akan meningkatkan daya saing dan mendorong kelancaran pemasaran komoditi pangan serta mendorong berkembangnya investasi di sektor pertanian.

Kebijakan mutu dan standardisasi yang dilaksanakan adalah: (1) Pengembangan standardisasi sarana dan hasil pertanian

Pengembangan SNI Regulasi wajib SNI

2

sasaran dan kegiatan

7

Sistem Kontrol Internal (SKI) dan ICS

Sertifikasi sistem mutu dan keamanan pangan Kerjasama dan Harmonisasi Standar

(2) Penerapan sistem jaminan mutu dan keamanan pangan. Pengawasan mutu produk pertanian (keamanan pangan dan produk organik) serta pengoptimalan kinerja Otoritas Kompeten Keamanan Pangan Pusat/Daerah (OKKP-P / OKKP-D)

(3) Pengembangan sistem uji mutu alsintan

(4) Pembinaan kelembagaan penilai kesesuaian terhadap mutu (lab, lembaga sertifikasi)

2.1.2. Kebijakan Pemasaran Domestik

Pengembangan pemasaran dalam negeri diarahkan bagi terciptanya mekanisme pasar yang berkeadilan, sistem pemasaran yang efisien dan efektif, meningkatnya posisi tawar petani, serta meningkatnya pangsa pasar produk lokal di pasar domestik, dan meningkatnya konsumsi terhadap produk pertanian Indonesia, serta terpantaunya harga komoditas hasil pertanian di seluruh provinsi.

Untuk mencapai hal tersebut maka kebijakan yang dilaksanakan adalah:

(1) Pengembangan jaringan pemasaran domestik, (2) Pengembangan sarana dan kelembagaan pasar, (3) Kebijakan pemantauan pasar dan stabilisasi harga (4) Pengembangan pelayanan informasi pasar.

8

Pengembangan pemasaran internasional dimaksudkan untuk percepatan peningkatan ekspor hasil pertanian, baik dalam bentuk segar maupun olahan, sehingga dapat meningkatkan pangsa pasar produk lokal di pasar internasional dan sekaligus meningkatkan perolehan devisa negara. Disamping itu, pengembangan pemasaran internasional juga dimaksudkan untuk melindungi produk pertanian dalam negeri.

Untuk mencapai hal tersebut maka kebijakan pemasaran internasional yang dilaksanakan adalah:

(1) Pengembangan kerjasama pemasaran internasional

(2) Pengembangan analisa pasar, Market Intelligent dan perluasan pasar internasional,

(3) Peningkatan citra produk unggulan ekspor misalnya CPO

(4) Pengembangan kebijakan proteksi komoditas dan produk pertanian

2.1.4. Kebijakan Pengembangan Usaha dan Investasi

Kebijakan pengembangan usaha tani yang semula berorientasi produksi diarahkan kepada penerapan konsep pengembangan usaha agribisnis yang utuh yaitu usaha tani yang terpadu antara agroinput (hulu) kegiatan produksi (on farm) dan pengolahan (processing) serta pemasaran dengan berorientasi kepada peningkatan kesejahteraan di samping produksi. Dengan perkataan lain bahwa bahwa wujud pengembangan usaha yang dituju adalah berkembangnya agroindustri perdesaan yang berdaya saing.

9

Pengembangan agroindustri perdesaan dimaksudkan agar nilai tambah atau

profit centre berada pada petani dan perdesaan.

Strategi dalam penembangan usaha dan investasi (PUI) ialah dengan memperkuat 4 (empat) pilar agribisis yaitu : 1) Sumber daya (khususnya SDM dan Kelembagaan Usaha), 2) Teknologi, 3) Permodalan dan 4) Pasar.

Untuk itu dilaksanakan program-program kegiatan (Rencana Aksi) PUI yaitu: 1) Pengembangan Kelembagaan, Kemitraandan Kewirausahaan serta akses

permodalan; 2) Pengembangan Promosi dan Layanan Investasi; serta 3) Promosi Dalam Negeri dan Luar Negeri.

Adapun basis pembinaan/ pengembangan usaha adalah Kelompok tani / Gabungan Kelompok Tani atau Koperasi Agribisnis pada Kawasan / Sentra Produksi yang selanjutnya ditrasformaskan sebagai suatu Kawasan Pembangunan Ekonomi Masyarakat Berbasis Agribisnis / Agroindustri (Kapemba)

No Tolok ukur Kawasan / Sentra Produksi KAPEMBA

1. Target/Sasaran Luas lahan / UPH/promosi

produk tertentu Tingkat kesejahteraan (pendapat) petani 2. Input / Kegiatan Fokus kepada upaya-upaya

untuk mencapai tingkat produksi yang diharapkan

Fokus kepada kegiatan untuk memaksimalkan nilai tambah yang dinikmati oleh petani, baik on farm maupun off farm 3. Unit manajemen Tidak harus memperhatikan

skala ekonomi Harus memperhatikan skala ekonomi (dalam satu kesatuan manajemen)

4. Peran Petani Sebagai Produsen Sebagai produsen dan pemasok 5. Stakeholder Hanya yang terkait dengan

produksi Tidak hanya terbatas pada yang terkait dengan produksi 6. Tanggung Jawab Satu sektor tertentu Multi sektor

10 2.1.5. Kebijakan Pengembangan Pengolahan Hasil Pertanian

Dalam upaya pengembangan pengolahan hasil pertanian, dengan karakteristik usaha yang berskala kecil dengan berbagai keterbatasannya, memerlukan kebijakan pengembangan yang memiliki keunggulan. Salah satu pendekatan terintegrasi yang dipandang sesuai, adalah pendekatan kelompok yang memiliki jaringan usaha yang terkait. Pendekatan pengembangan aktifitas usaha pengolahan secara berkelompok dalam kegiatan usaha yang sejenis, tentunya dapat meningkatkan kapasitas serta dayasaing usaha, yang kemudian dapat dikembangkan beberapa usaha yang cakupannya berbeda tetapi masih saling terkait menjadi bentuk klaster (inti dan plasma). Keunggulan pola klaster ini, mengacu pada argumentasi bahwa sulit bagi usaha berskala kecil secara individual untuk bersaing dengan usaha berskala besar dalam suatu aktifitas usaha yang sama (economic of scale).

Pengembangan suatu usaha dengan pendekatan klaster, dimana kelompok usaha yang saling terakit dari berbagai jenis usaha dan beroperasi dalam wilayah yang saling berdekatan, terbukti memiliki kemampuan untuk tumbuh dan berkembang. Usaha pengolahan yang berbasis klaster di beberapa negara, menunjukkan kemampuannya secara berkesinambungan untuk mampu menembus pasar ekspor, menghasilkan nilai tambah yang memadai, mampu menyerap tenaga kerja dan sangat responsif terhadap pemanfaatan inovasi teknologi.

Dengan demikian, pengembangan agroindustri perdesaan, dengan karakter dan kondisi yang ada, pola pengembangan klaster (inti plasma) merupakan pilihan yang tepat, karena pelaku usaha pengolahan dapat meningkatkan aksesibilitasnya terhadap sumberdaya produktif, meningkatkan kapasitas produksi, meningkatkan akses pasar dan efisiensi usaha sebagai dampak dari aktifitas usaha yang saling bersinergi.

11

Secara teknis usaha agroindustri terpadu adalah unit usaha yang telah memperhatikan dan mengembangkan aspek-aspek penyiapan bahan baku yang bermutu, menerapkan prinsip-prinsip GAP, GHP, dan Good

Manufacturing Practices (GMP), menerapkan sistem jaminan keamanan dan

mutu hasil pertanian khususnya pangan, serta telah memanfaatkan dan mengelola limbah dengan baik (zero waste). Usaha Agroindustri tersebut merupakan industri pengolahan hasil pertanian skala kecil-menengah dan skala rumah tangga yang pada umumnya berada dan dimiliki warga di perdesaan yang bergerak dalam usaha pengolahan makanan minuman, biofarmaka, bioenergy, dan pengolahan hasil samping. Agroindustri terpadu ini dikembangkan dengan tujuan: (a) Meningkatkan nilai tambah hasil panen di pedesaan, baik untuk konsumsi langsung, maupun untuk bahan baku agroindustri lanjutan; (b) Memberikan jaminan mutu dan harga sehingga tercapai efisiensi agribisnis; (c) Mengembangkan diversifikasi produk sebagai upaya penanggulangan kelebihan produksi atau kelangkaan permintaan pada periode tertentu; (d) Sebagai wahana pengenalan, penguasaan, pemanfaatan teknologi tepat guna dan sekaligus sebagai wahana peran serta masyarakat pedesaan dalam sistem agribisnis, dan (e) menjaga kelestarian lingkungan.

Kebijakan pengembangan pengolahan hasil pertanian yang dilaksanakan adalah:

(1). Peningkatan nilai tambah melalui agroindustri pedesaan

Untuk meningkatkan nilai tambah dan daya saing produk olahan yang dihasilkan maka dilakukan pengembangan agroindustri perdesaan berbasis komoditas ungulan setempat. Agroindustri pedesaan pada hakikatnya adalah membangun ekonomi kerakyatan di tingkat desa untuk

12

meningkatkan pendapatan dan kesejahteraan petani melalui peningkatan nilai tambah dan daya saing produk olahan yang dihasilkan.

Pengembangan agroindustri pedesaan akan menumbuhkan dan mengembangkan usaha yang menyerap, melibatkan masyarakat pedesaan yang diupayakan untuk melaksanakan usaha pengolahan dengan menggunakan kaidah pengolahan hasil pertanian yang baik dan benar.

Karakteristik komoditas yang dikembangkan yaitu komoditas yang laku dijual dan memiliki nilai ekonomi serta nilai tambah, cocok diusahakan di wilayahnya baik dari aspek teknis, ekonomi, sosial dan kelestarian lingkungan.

(2). Peningkatan inovasi dan diseminasi teknologi pengolahan

Inovasi dan diseminasi teknologi pengolahan mutlak harus dilakukan untuk meningkatkan nilai tambah, daya saing dan ekpor produk olahan hasil pertanian. Untuk itu maka perlu upaya-upaya:

a. Intensifikasi kerjasama dan koordinasi dengan sumber-sumber inovasi teknologi seperti lembaga riset, perguruan tinggi dan bengkel-bengkel swasta pembuat alat mesin pengolahan dalam rangka pengembangan dan diseminasi teknologi tepat guna;

b. Innisiasi dan advokasi sistem sertifikasi dan apresiasi (penghargaan) terhadap inovasi teknologi yang dilakukan oleh masyarakat;

c. Reformasi model penerapan teknologi dan sarana pengolahan hasil pertanian sarana pengolahan yang ramah lingkungan dan

d. Apresiasi para pelaku usaha dengan penerapan teknologi tepat guna.

13

(3). Peningakatan efisiensi usaha pengolahan hasil pertanian melalui optimaslisasi dan mordeninsasi sarana pengolahan

Salah satu kunci terpenting dalam rangka meningkatkan daya saing produk olahan hasil pertanian adalah efisiensi dalam proses pengolahan. Tingkat efisiensi pengolahan dengan sendirinya akan berpengaruh terhadap harga dari setiap produk yang dihasilkan. Kebijakan dalam rangka meningkatkan efisiensi pengolahan hasil pertanian di antaranya adalah:

a. Optimalisasi, revitalisasi dan modernisasi teknologi dan sarana/ prasarana usaha pengolahan hasil pertanian;

b. Mendorong berkembangnya bengkel alat mesin (alsin) pengolahan hasil pertanian;

c. Mengembangkan sarana yang mendukung pengembangan produk olahan sesuai dengan potensi pasar;

d. Menerapkan sistem jaminan mutu, termasuk penerapan GMP dalam setiap aspek pengolahan sebagai syarat (pre-requisite) dalam penerapan sistem jaminan mutu;

e. Mengembangkan kelembagaan pengelolaan sarana pengolahan yang dikelola secara profesional oleh kelompok tani di sentra produksi, dan

f. Mengembangkan sistem dan proses pengolahan yang efisien yang berbasis pada pemanfaatan sarana yang efektif dan berbahan baku lokal.

(4). Peningkatan kemampuan dan memberdayakan SDM pengolahan dan penguatan lembaga usaha pengolahan hasil di tingkat petani

14

Salah satu permasalahan yang mendasar dalam memajukan usaha pengolahan hasil pertanian di tanah air adalah masih lemahnya kemampuan sumber daya manusia, kelembagaan usaha, dan sumber permodalan. Hal tersebut disebabkan oleh pembinaan SDM pertanian selama ini lebih difokuskan kepada upaya peningkatan produksi (budidaya) pertanian. Sedangkan pembinaan sumberdaya manusia pertanian untuk pengolahan hasil pertanian masih kurang (termasuk sumber permodalan). Hal ini menyebabkan produktivitas dan daya saing usaha agribisnis masih sangat lemah. Adapun beberapa kebijakan operasional terkait dengan strategi tersebut adalah:

a. Meningkatkan pengetahuan, pendampingan dalam upaya transfer teknologi (knowledgement), di bidang pengolahan hasil pertanian dengan fokus komoditas yang diunggulkan;

b. Mengembangkan kelembagaan usaha pelayanan pengolahan hasil pertanian yang langsung dikelola oleh petani/kelompok tani;

c. Mengembangkan kerjasama usaha pengolahan hasil pertanian baik horizontal maupun vertikal secara lebih terintegrasi dengan berbagai ragam skala usaha;

d. Memfasilitasi pelayanan dan informasi dalam kerjasama teknis di bidang usaha pengolahan hasil pertanian antar pelaku usaha pengolahan hasil pertanian.

(5). Peningkatan upaya pengelolaan lingkungan

Pada proses pengolahan seringkali limbahnya menimbulkan dampak lingkungan yang perlu dikelola secara baik. Dampak lingkungan yang ditimbulkan dapat berupa polusi suara, udara, air dan limbah lainnya. Dalam kerangka pengelolaan lingkungan usaha pengolahan, maka kebijakan yang ditempuh mengupayakan peningktan penerapan GMP

15

pada skala usaha kecil-mengengah dan IRT dan mengembangkan sistem pengelolaan lingkungan pada usaha pengolahan hasil pertanian

2.2 KEGIATAN UTAMA PEMBANGUNAN PENGOLAHAN

PEMASARAN HASIL PERTANIAN

Kegiatan pembangunan PPHP tahun 2012 merupakan bagian dari program dan kegiatan utama Kementerian Pertanian, sehingga dituangkan ke dalam kegiatan pengolahan dan pemasaran hasil pertanian dengan tujuan sebagai berikut:

Peningkatan Nilai Tambah; upaya ini difokuskan pada dua hal yakni

perbaikan mutu produk dan jumlah olahan produk pertanian untuk mendukung peningkatan daya saing dan ekspor. Peningkatan kualitas produk pertanian (bahan mentah dan olahan) diukur dari peningkatan jumlah produk pertanian yang mendapat sertifikat jaminan mutu. Pada akhir tahun 2014 diharapkan semua produk pertanian organik, kakao fermentasi, bahan olah karet (bokar) sudah tersertifikasi dengan pemberlakuan sertifikasi wajib. Peningkatan jumlah olahan diukur dari rasio produk bahan mentah dan olahan. Saat ini 80 % produk pertanian diperdagangkan dalam bentuk bahan mentah dan 20 % dalam bentuk olahan. Pada akhir tahun 2014 ditargetkan bahwa 50 % produk pertanian diperdagangkan dalam bentuk olahan.

Peningkatan Daya Saing; upaya ini akan difokuskan pada pengembangan

produk berbasis sumberdaya lokal yang (1) dapat meningkatkan pemenuhan permintaan konsumsi dalam negeri; dan (2) dapat mengurangi ketergantungan impor (substitusi impor). Indikator keberhasilannya adalah besarnya pangsa pasar (market share) di pasar dalam negeri dan penurunan net impor. Upaya peningkatan daya saing akan difokuskan pada peningkatan produksi susu yang selama ini impornya mencapai 73% untuk memenuhi

16

kebutuhan domestik. Untuk mengurangi besarnya impor gandum/terigu yang mencapai 6,7 juta ton per tahun akan dikembangkan aneka tepung berbasis sumberdaya lokal, yang ditargetkan pada akhir 2014 sudah bisa mensubstitusi 20 % impor gandum/terigu. Untuk kakao, ditargetkan pada akhir 2014 kebutuhan kakao fermentasi bermutu untuk industri coklat dalam negeri bisa dipenuhi semua dari produksi dalam negeri.

Peningkatan Ekspor; upaya ini akan difokuskan pada pengembangan

produk yang punya daya saing di pasar internasional, baik segar maupun olahan, yang kebutuhan di pasar dalam negeri sudah tercukupi. Indikatornya adalah pertumbuhan volume ekspor.

17 3.1 KARAKTERISTIK UMUM

Karakteristik kegiatan pengolahan dan pemasaran hasil pertanian baik yang berada di pusat maupun yang berada di daerah seperti yang ditampilkan berikut ini.

3.1.1. Kegiatan Pusat

a. Pengembangan Kebijakan

b. Koordinasi Perencanaan dan Pelaksanaan Program / Kegiatan c. Pembinaan & Pengawalan Teknis

d. Pelayanan teknis/bisnis

e. Pengembangan Data Base dan Sistem Informasi

f. Public awareness/ promosi produk dan investasi di sektor pertanian

g. Monitoring Evaluasi dan Pelaporan 3.1.2. Kegiatan Dekonsentrasi

a. Pengembangan Mutu dan Standardisasi - Penerapan Sistem Jaminan Mutu - Pengembangan SNI

- Pengembangan Jabfung PMHP - Fasilitasi Harmonisasi Standar Mutu - Pengembangan Laboratorium - Pengembangan OKKPD

b. Pengembangan Pemasaran Domestik

3

KARAKTERISTIK KEGIATAN DAN

18

- Pengawalan dan Pertemuan Pasar Tani - Pengawalan dan Pertemuan Nasional STA

- Pengawalan dan Pertemuan Nasional Pasar Ternak - Pengembangan PIP Agribisnis

- Pemantauan dan Pengamanan Harga Gabah dan Beras - Pemantauan Pasar dan Harga Komoditas Strategis - Pembinaan dan Pengawalan Stabilisasi Harga - Penguatan Jaringan Pemasaran Produk Pertanian c. Pengembangan Pemasaran Internasional

- Akselerasi Ekspor Komoditas Pertanian

- Akselerasi Ekspor Produk Unggulan Komoditas Hortikultura ke Singapura

d. Pengembangan Usaha dan Investasi

- Pembinaan Kemitraan dan Kewirausahaan - Peningkatan Pelayanan Investasi

- Promosi Dalam Negeri - Promosi Luar Negeri - Fasilitasi Indikasi Geografis

- Pengembangan Kawasan Pembangunan Ekonomi Masyarakat Berbasis Agribisnis (KAPEMBA) dan Agrowisata

e. Pengembangan Pengolahan Hasil Pertanian

- Bimbingan Teknis dan Manajemen Pengolahan Hasil Pertanian - Pertemuan Koordinasi, Sosialisasi Pengolahan Hasil Pertanian - Peringatan Hasi Susu Nusantara

19

a. Pengembangan Mutu Kakao Fermentasi b. Pengembangan Mutu Kopi

c. Revitalisasi Pasar Ternak

d. Oprimalisasi Sub Terminal Agribisnis e. Pengembangan Jaringan Pemasaran f. Pengembangan Grading Packaging g. Akselerasi Ekspor Komoditi Pertanian h. Revitalisasi Penggilingan Padi

i. Pengembangan Agroindustri Aneka Tepung j. Pengembangan Agroindustri Tanaman Pangan k. Pengembangan Pengolahan Jagung

l. Pengembangan Agroindustri Hortikultura m. Pengembangan Agroindustri Biofarmaka n. Pengembangan Agroindustri Perkebunan o. Pengembangan Bokar Bersih

p. Pengembangan Agroindustri Peternakan (Susu) q. Pengembangan Agroindustri Peternakan (Daging) r. Pengembangan Pengolahan Pakan Ternak

s. Pengembangan Pengolahan Limbah Hasil Ternak (Kompos dan Biogas)

3.2. KARAKTERISTIK KEGIATAN 3.2.1. Alokasi Kegiatan

Dana Dekonsentrasi merupakan pelimpahan wewenang dari pemerintah kepada Gubernur sebagai wakil pemerintah pusat. Pendanaan dalam rangka dekonsentrasi dialokasikan untuk kegiatan yang bersifat non fisik yaitu antara lain : sinkronisasi, koordinasi, fasilitasi, bimbingan teknis, pelatihan, penyuluhan, pembinaan, pengawasan serta pengendalian.

20

Dana Tugas Pembantuan (TP) merupakan penugasan dari pemerintah pusat kepada daerah dan atau desa atau sebutan lain dengan kewajiban melaporkan dan mempertanggungjawabkan pelaksanaan kepada yang menugaskan. Pendanaan dalam rangka TP dialokasikan untuk kegiatan bersifat fisik yaitu anatara lain : pengadaan tanah, bangunan, peralatan dan mesin serta kegiatan fisik lainnya.

Dalam rangka mendukung pencapaianan WTP (Wajar Tanpa Pengecualian) pengadaan barang yang dialokasikan kepada masyarakat dengan menggunakan Belanja Pemberdayaan Sosial (573111) yang digunakan untuk Belanja Bantuan Sosial untuk Pemberdayaan Sosial Dalam Bentuk Uang untuk komponen Mutu Standardisasi dan Pengolahan Hasil Pertanian.

Untuk kegiatan lain pada Kegiatan Pemasaran Domestik dan Pemasaran Internasional menggunakan Belanja Gedung dan Bangunan untuk di serahkan kepada Masyarakat / Pemda (526113). Pengadaan aset tetap dengan belanja barang penunjang Dekon / TP tersebut selanjutnya akan diproses Berita Acara penyerahan aset kepada Pemda yang selanjutnya diserahkan kepada SDPD / Dinas, paling lambat 6 bulan setelah pengadaan. Apabila barang tersebut setelah 6 bulan dari pengadaannya belum diserahkan kepada SPD dengan Berita Acara, maka barang tersebut diklasifikasikan menjadi aset tetap.

3.2.2. Kegiatan Pengarusutamaan Gender

Pada umumnya, usaha pengolahan produk pertanian skala rumah tangga maupun skala kecil merupakan unit usaha yang dikelola oleh perempuan dengan dibantu oleh anggota keluarga baik suami maupun

anak-21

anak. Untuk memudahkan didalam pembinaannya, usaha – usaha tersebut dikelola secara grup atau kelompok. Oleh karena itu, keberhasilan program industrialisasi pedesaan sangat tergantung pada keberhasilan usaha pengolahan yang dikelola perempuan beserta anggota keluarganya di perdesaan. Dengan demikian, implementasi program yang blind gender (buta gender) atau tidak memperhatikan siapa pelaku pembangunan tersebut akan berakhir pada kegagalan atau tidak berkelanjutan. Dengan demikian, issu gender menjadi issu penting yang harus diperhatikan didalam merencanakan suatu program pembangunan usaha pengolahan maupun pemasaran hasil pertanian (indutrialisasi pedesaan).

Sesuai dengan amanat Inpres No 9/2000, konsep setara dan adil gender harus benar-benar menjadi pegangan dalam setiap tahapan kegiatan di Ditjen Pengolahan dan Pemasaran Hasil Pertanian. Dimana setara berarti seimbang relasi antara laki-laki dan perempuan (dan orang lanjut usia, anak-anak di bawah umur, orangorang dengan kebisaan berbeda/difable, serta orang-orang yang tidak mampu secara ekonomi) dalam aspek egaliter, kemampuan memadai yang meliputi Knowledge Attitude Practise, pengakuan terhadap eksistensi, ruang partisipasi, pengambilan peran dan fungsi secara proporsional dalam proses pembangunan secara utuh menyeluruh baik dari pemanfaatan hasil, pelaksanaan, pemeliharaan, pengawasan, penyusunan, evaluasi maupun perencanaan pembangunan di bidang Pengolahan dan Pemasaran Hasil Pertanian.

Proses pengarusutamaan gender memerlukan data terpilah antara perempuan dan laki-laki, serta kemampuan analisis gender sehingga menghasilkan sebuah perencanaan pembangunan serta anggaran yang responsif gender.

22

Dengan melaksanakan analisis gender, kita dapat mengetahui apakah perempuan dan laki-laki dapat memperoleh akses partisipasi, pengambilan keputusan, kontrol dan manfaat yang sama atau tidak dalam kegiatan usaha pengolahan dan pemasaran hasil pertanian. Dengan mengetahui hal-hal itu, maka kegiatan perencanaan, penyusunan anggaran, pelaksanaan kegiatan, pemantauan dan evaluasi program terkait pengolahan dan pemasaran hasil pertanian yang responsif gender dapat dilakukan secara efektif.

3.3. KARAKTERISTIK ANGGARAN 3.3.1. Alokasi Anggaran

Dana APBN yang dialokasikan untuk pembangunan Pengolahan dan

Pemasaran Hasil Pertanian tahun anggaran 2012, sebesar Rp. 519.623.100.000,- yang terdiri atas anggaran di Pusat sebesar

Rp. 155.091.350.000,- dan UPT Balai Pengujian Mutu Alsintan sebesar Rp. 4.487.144.000,-. Dana di daerah sebesar Rp. 364.531.750.000,- yang terdiri dari dana Dekonsentrasi di propinsi sebesar Rp. 125.527.250.000,- dana Tugas Pembantuan di Propinsi sebesar Rp. 222.200.000.000,- sedangkan untuk Dana Tugas Pembantuan di Kabupaten/ kota sejumlah Rp. 16.804.500.000,-

Dukungan anggaran Ditjen PPHP untuk sektor Tanaman Pangan di

daerah sebesar Rp. 54.350.000.000; Hortikultura sebesar Rp. 39.575.800.000; Perkebunan sebesar Rp. 73.450.000.000; dan

Peternakan sebesar Rp. 61.650.000.000. Anggaran yang dialokasikan untuk pembangunan pengolahan dan pemasaran hasil pertanian hanya bersifat stimulan (pemacu dan pemicu) dan penguatan modal kepada kelompok sasaran. Hal ini diharapkan akan terbangun jaringan dan sharing serta partisipasi dari para pelaku usaha serta pemerintah daerah setempat melalui

23

APBD Prop/ Kab/ Kota maupun dari pihak swasta dan dari instansi terkait diluar Kementerian Pertanian.

3.3. 2. Struktur Satuan Kerja (Satker)

Kegiatan Pengolahan dan Pemasaran Hasil Pertanian di Pusat dan Propinsi (Dana Dekonsentrasi dan Tugas Pembantuan) serta dana Tugas Pembantuan di Kabupaten/Kota merupakan Satker Ditjen PPHP tersendiri. a. Satuan Kerja Pusat

Direktorat Jenderal Pengolahan dan Pemasaran Hasil Pertanian mempunyai 2 satker di pusat yaitu :

(1) Satker Direktorat Jenderal Pengolahan Pemasaran Hasil Pertanian. (2) Satker UPT Balai Pengujian Mutu Alat dan Mesin Pertanian

b. Satuan Kerja Propinsi

Jumlah satker dana Dekonsentrasi di Propinsi tahun 2012 adalah sebanyak 80 Satker yang berada di dinas lingkup Pertanian Propinsi (Pertanian Tanaman Pangan dan Hortikultura, Peternakan dan Perkebunan) di 33 propinsi. Sedangkan Satker untuk dana tugas pembantuan di propinsi berjumlah 89 satker di Propinsi.

c. Satuan Kerja Kabupaten / Kota

Jumlah satker dana Tugas Pembantuan di Kabupaten / Kota untuk kegiatan pengolahan dan pemasaran hasil pertanian tahun 2012 adalah sebanyak 12 satker yang berada di dinas lingkup pertanian (Pertanian Tanaman Pangan dan Hortikultura, Peternakan dan Perkebunan).

24 4.1. DASAR HUKUM

Pola pengorganisasian kegiatan dan anggaran merupakan salah satu penentu arah kinerja pembangunan pengolahan dan pemasaran hasil pertanian. Dengan adanya penataan dan pengelolaan organisasi yang tepat dan sesuai dengan tugas pokok dan fungsi, maka akan memberikan dampak positif terhadap keberhasilan kegiatan yang dilaksanakan. Tingkatan mekanisme kontrol sekaligus pembinaan terhadap implementasi kegiatan berdasarkan program dan anggaran kinerja dapat dijelaskan sebagai berikut : a. Kementerian Pertanian bertanggung jawab atas keberhasilan program

dan anggaran kinerja pembangunan secara nasional. Menteri pertanian sebagai pengguna anggaran/barang dalam menjalankan tugasnya dibantu Sekjen/Irjen/Dirjen/Kepala Badan sebagai Kuasa Pengguna Anggaran, yang dalam melaksanakan tugas operasionalnya dibantu oleh Karo/ Direktur/ Sesditjen/ Sesba/ Kapus/ Inspektur dan Pejabat Pembuat Komitmen. Dalam hal pengendalian dan evaluasi dilakukan secara terpadu dibawah kendali Kuasa Pengguna Anggaran.

b. Gubernur bertanggungjawab terhadap keberhasilan program dan anggaran dekonsentrasi dan tugas pembantuan untuk pembangunan pertanian di provinsi yang dipimpinnya. Dalam melaksanakan tugas operasional, Gubernur dibantu oleh Kepala Dinas / Badan lingkup pertanian provinsi sebagai Kuasa Pengguna Anggaran, dan secara teknis bertanggung jawab atas keberhasilan pembangunan pertanian yang dikelolanya. Dalam melaksanakan tugasnya Kepala Dinas lingkup

4

ADMINISTRASI PROGRAM DAN

25

pertanian provinsi dibantu oleh Bendahara, Pejabat Pembuat Komitmen, serta Pejabat Penguji Tagihan/ Penandatangan SPM, Pengendalian dan evaluasi dilakukan secara bersama dibawah kendali Kepala Dinas / Badan lingkup pertanian provinsi.

c. Bupati/Walikota bertanggungjawab terhadap keberhasilan kegiatan dan anggaran tugas pembantuan untuk pembangunan pertanian di kabupaten/kota yang dipimpinnya. Dalam melaksanakan tugas operasional, Bupati/Walikota dibantu oleh Kepala Dinas/Badan lingkup pertanian kabupaten/kota sebagai Kuasa Pengguna Anggaran yang secara teknis bertanggung jawab atas keberhasilan pembangunan pertanian yang dikelolanya. Dalam melaksanakan tugasnya Kepala Dinas lingkup pertanian Kabupaten /Kota dibantu oleh Bendahara, serta eselon 3 atau pejabat yang mempunyai kompetensi di lingkup instansinya sebagai Pejabat Pembuat Komitmen serta Pejabat Penguji Tagihan/Penandatangan SPM. Pengendalian dan evaluasi dilakukan secara bersama dibawah kendali Kepala Dinas / Badan lingkup pertanian kabupaten / kota.

4.2. PENGELOLAAN ANGGARAN PEMBANGUNAN PENGOLAHAN DAN PEMASARAN HASIL PERTANIAN DI PUSAT

Pengelolaan anggaran Ditjen Pengolahan dan Pemasaran Hasil Pertanian di pusat dengan menggunakan pengorganisasian anggaran seperti pada Bagan 1.

Dalam rangka pengelolaan anggaran pembangunan pertanian di pusat dan Unit Pelaksana Teknis Pusat (UPT Pusat), Menteri Pertanian selaku pengguna anggaran menetapkan/mengangkat Kuasa Pengguna Anggaran

26

(KPA), Bendahara, serta Pejabat Penguji dan Pejabat SPM. Untuk memperlancar pelaksanaan kegiatan, apabila diperlukan Menteri atau KPA dapat mengangkat Pejabat Pembuat Komitmen (PPK). Selanjutnya untuk memperlancar pengelolaan administrasi keuangan oleh PPK dan membantu kelancaran tugas bendahara, maka KPA dapat mengangkat Pemegang Uang Muka (PUM).

Bagan 1. Struktur Organisasi Pengelola Anggaran Ditjen Pengolahan dan Pemasaran Hasil Pertanian Pusat dan UPT Pusat T.A. 2012

Belanja Belanja

Bendahara Pengeluaran

Verifi

kator Pembu kuan Kasir

Bendahara Penerimaan Laporan Keuangan Sistem Akuntansi Instansi KUASA PENGGUNA ANGGARAN / BARANG PEJABAT PEMBUAT KOMITMEN P U M Verifikasi

dokumen Penerbit SPM Input Dok./

P U M PENANGGUNG JAWAB SATUAN PELAKSANA. Adminis trasi PEJABAT PENGUJI & PENERBIT SPM

Kantor Pelayanan Perbendaharaan Negara (KPPN) Penerbit SP2D

P U M

27 4.3. PENGORGANISASIAN DAN PENGELOLAAN DANA

DEKONSENTRASI

Dekonsentrasi adalah pelimpahan wewenang dari pemerintah pusat kepada Gubernur sebagai wakil Pemerintah pusat. Dana Dekonsentrasi adalah dana yang berasal dari APBN yang dilaksanakan oleh Gubernur sebagai wakil pemerintah pusat yang mencakup semua penerimaan dan pengeluaran dalam rangka pelaksanaan dekonsentrasi, tidak termasuk dana yang dialokasikan untuk instansi vertikal pusat di daerah. Kegiatan pembangunan pertanian yang dilaksanakan melalui dana dekonsentrasi adalah kegiatan non fisik, yaitu kegiatan yang menghasilkan keluaran yang tidak menambah aset tetap. Kegiatan non fisik antara lain berupa koordinasi dan perencanaan, fasilitasi, bimbingan teknis, pelatihan, penyuluhan, supervisi, penelitian, survey, pembinaan dan pengawasan serta pengendalian. Dalam rangka mendukung pelaksanaan kegiatan tersebut di atas, dana dekonsentrasi dapat dialokasikan sebagai dana penunjang untuk pelaksanaan tugas administratif dan / atau pengadaan input berupa barang habis pakai.

Untuk pelaksanaan kegiatan yang dibiayai dari dana dekonsentrasi, Gubernur menetapkan Kuasa Pengguna Anggaran, Bendahara Pengeluaran, Pejabat Pembuat Komitmen (PPK) serta Pejabat Penguji dan Perintah pembayaran (PP-SPM). Pengorganisasian Pengelolaan Anggaran Dana Dekonsentrasi seperti pada Bagan .2

Kuasa Pengguna Anggaran dan Bendahara pengeluaran dalam pencairan anggaran pelaksanaan kegiatan yang dibiayai dari dana dekonsentrasi harus memperhatikan Daftar Isian Pelaksanaan Anggaran (DIPA), Pedoman Umum (PEDUM), Petunjuk Pelaksanaan (Juklak), Petunjuk

28

Teknis (Juknis), Petunjuk Operasional Kegiatan (POK), serta ketentuan atau peraturan lain yang berlaku.

Penerimaan dan Pengeluaran yang berkenaan dengan pelaksanaan kegiatan yang dibiayai dari dana dekonsentrasi diadministrasikan dalam anggaran dekonsentrasi. Apabila ada sisa atau saldo anggaran lebih atas pelaksanaan kegiatan yang dibiayai dari dana dekonsentrasi, maka hal tersebut merupakan penerimaan kembali APBN dan disetor ke Rekening Kas Umum Negara.

29

Bagan 2. Struktur Organisasi Pengelola Anggaran Dana Dekonsentrasi Satker Dinas Provinsi TA 2012

Gubernur

Penerima Pelimbahan Wewenang Dana

Dekonsentrasi

Kepala Dinas Propinsi

Kuasa Pengguna Anggaran

Eselon III Dinas Prov

Pejabat Pembuat Komitmen

Eselon III Dinas Prov

Pejabar Pembuat Komitmen (PPK) Bendahara pengeluaran Jabatan Fungsional Kabag TU / Keuangan

Pejabat Penguji dan penerbit SPM (PP-SPM)

PUM

PUM Pembukuan Petugas Kasir Pengujian SPP dan Penerbtan Konsep SPM Unit Akuntasi Instansi (SAI)

30 4.4. PENGORGANISASIAN DAN PENGELOLAAN DANA TUGAS

PEMBANTUAN

Tugas Pembantuan adalah penugasan dari pemerintah pusat kepada daerah dan/atau desa atau sebutan lainnya dengan kewajiban melaporkan dan mempertanggungjawabkan pelaksanaannya kepada yang menugaskan. Dana Tugas Pembantuan adalah dana yang berasal dari APBN yang dilaksanakan oleh daerah yang mencakup semua penerimaan dan pengeluaran dalam rangka pelaksanaan tugas pembantuan.

Kegiatan pembangunan pertanian yang dilaksanakan melalui dana tugas pembantuan Tahun Anggaran 2012 adalah untuk kegiatan fisik. Kegiatan fisik adalah kegiatan yang menghasilkan keluaran yang menambah aset tetap. Kegiatan fisik yang dimaksud diantaranya adalah pengadaan tanah, bangunan, peralatan dan mesin, jalan, irigasi dan jaringan, serta dapat berupa kegiatan yang bersifat fisik lainnya. Sedangkan kegiatan fisik lainnya antara lain pengadaan barang habis pakai, seperti obat-obatan, vaksin, pengadaan bibit dan pupuk, atau sejenisnya, termasuk barang bansos yang diserahkan kepada masyarakat, untuk pemberdayaan masyarakat.

Dalam rangka mendukung pelaksanaan kegiatan tugas pembantuan sebagian kecil dana tugas pembantuan dapat dialokasikan sebagai dana penunjang untuk pelaksanaan tugas administratif dan/ atau pengadaan input berupa barang habis pakai dan/atau aset tetap. Untuk pelaksanaan kegiatan yang dibiayai dari dana tugas pembantuan, gubernur/bupati/walikota mengusulkan calon Kuasa Pengguna Anggaran, Pejabat Pembuat Komitmen (PPK) Pejabat Penguji dan Perintah Pembayaran serta Bendahara Pengeluaran kepada Menteri Pertanian. Menteri Pertanian menetapkan KPA, PPK, Pejabat Penguji dan Pembat SPM, bendahara Pengeluaran dan

31

bendahara penerima. Pengorganisasian pengelolaan anggaran tugas pembantuan di Provinsi seperti pada Bagan 3.

32

Bagan 3. Struktur Organisasi Pengelolaan Anggaran Dana Tugas Pembantuan Satker di Provinsi TA 2012

Gubernur

Penerima Penugasan Dana Tugas Pembantuan

Kepala Dinas Provinsi

Kuasa Pengguna Anggaran Pejabat Pembuat Komitmen (PPK) Propinsi Bendahara Pengeluaran Jabatan Fungsional Penanggung Jawab Satuan Pelaksana Kegiatan Kabupaten

Kabag/Kasubag TU/Umum/ Keu

Pejabat Penguji dan Penerbit SPM (PP-SPM)

PUM

PUM kabupaten

Pembukuan Kasir Penguji SPM dan Penerbitan Konsep SPM Unit Akuntansi Instansi SAI PUM

33

Dana Tugas Pembantuan Propinsi yang ada kegiatan untuk kabupaten, maka dalam rangka membantu kelancaran pelaksanaan kegiatan dan pertanggungjawaban keuangan perlu dibentuk penanggung jawab kegiatan di kabupaten, Pemegang Uang Muka (PUMK) dan pelaksana kegiatan tim teknis dengan surat keputusan KPA/Kepala Dinas Propinsi.

Kegiatan Tugas pembantuan tersebut harus dikoordinasikan dengan penanggungjawab kegiatan di kabupaten terutama dalam penentuan CP/CL, pengadaan alat/gedung dan bangunan serta dalam pembinaan/bimbingan teknis.

Pengorganisasian pengelola anggaran tugas pembantuan di Kab/Kota seperti pada Bagan 4.

Bagan 4. Struktur Organisasi Pengelola Anggaran Tugas Pembantuan Satker di Kabupaten / Kota TA 2012

Kuasa Pengguna Anggaran dan Bendahara pengeluaran dalam pencairan anggaran pelaksanaan kegiatan yang dibiayai dari dana tugas pembantuan harus memperhatikan Daftar Isian Pelaksanaan Anggaran

Kepala Dinas/Satker Kuasa Pengguna Anggaran

Kabag/Kasubag TU/Umum/Keu Pejabat Penguji & penerbit SPM

Pencatatan/

Pembukuan dan keuangan Kasir Adm SAI

Bupati/Walikota Penerima Penugasan Dana

Tugas Pembantuan

Es. III Dinas Kabupaten Pejabat Pembuat Komitmen

Bendahara Pengeluaran Jabatan Fungsional

PUMK PUMK

34

(DIPA), Pedoman Umum (PEDUM) dan Petunjuk Operasional Kegiatan (POK), Keputusan penetapan para pelaksana anggaran, membuat, menyiapkan, menyelenggarakan pembukuan pengelolaan dana tugas pembantuan dan ketentuan serta perundangan yang berlaku.

4.5. KEWENANGAN DAN TANGGUNGJAWAB PENGELOLA ANGGARAN

Dalam pelaksanaan sistem penganggaran yang berorientasi kinerja, banyak sekali dijumpai masalah yang perlu diselesaikan, sehingga berdampak terhadap output yang akan dicapai. Permasalahan pengelolaan anggaran selama ini meliputi ketaatan disiplin pengelolaan anggaran, kegiatan maupun estimasi alokasi biaya yang tidak tepat, ketidaktepatan waktu pelaksanaan, acuan standar harga / biaya, kualitas SDM perencana, keterlambatan dalam pelaporan dan lainnya. Untuk itu perlu pembenahan dengan menciptakan aparat pengelola anggaran yang disiplin dan penuh tanggungjawab.

Berikut ini dapat dijelaskan rincian kewenangan dan tanggungjawab Kuasa Pengguna Anggaran (KPA), Pejabat Penguji dan Penerbit SPM, Pejabat Pembuat Komitmen (PPK) dan Bendahara pengeluaran dengan ketentuan sebagai berikut :

35

1 . Kuasa Pengguna Anggaran (KPA) Kewenangan :

a. Membuat keputusan-keputusan dan mengambil tindakan-tindakan yang dapat mengakibatkan timbulnya pengeluaran uang atau tagihan atas beban APBN

b. Mengendalikan dan mengevaluasi pelaksanaan anggaran c. Mengangkat staf pembantu sesuai kebutuhan

Uraian Tugas Pekerjaan :

a. Mengesahkan Rencana Operasional Pelaksanaan Anggaran Kinerja (ROPAK), Rencana Operasional Kegiatan (ROK) di Satuan kerja Masing-masing,

b. Melaksanakan pengendalian dan evaluasi terhadap pelaksanaan anggaran

c. Memberikan bimbingan dan arahan terhadap pengelola keuangan dan penanggungjawab kegiatan,

d. Membuat Keputusan-keputusan dan mengambil tindakan-tindakan yang dapat mengakibatkan timbulnya pengeluaran uang atau tagihan atas beban APBN antara lain berupa :

1) Keputusan-keputusan/tindakan yang menyangkut pengelolaan dan pembinaan kepegawaian;

2) Keputusan/tindakan dalam rangka pelaksanaan kegiatan yang terkait dengan substansi tugas pokok dan fungsi unit kerjanya 3) Keputusan/tindakan yang terkait dengan pengelolaan keuangan

seperti penunjukkan Staf Pembantu Bendahara Pengeluaran, Staf Administrasi KPA, penetapan pembiayaan kendaraan dinas operasional, mengeluarkan surat perintah perjalanan dinas dan lain-lain;

36

4) Keputusan/tindakan dalam rangka pengadaan barang/jasa seperti pengangkatan panitia pengadaan dan pemeriksaan barang/jasa, keputusan penetapan penyedia barang/jasa, kontrak/ perjanjian/ SPK dan lain-lain;

5) Menandatangani cek.

e. Memeriksa kas dan pembukuan bendahara sekurang-kurangnya sekali dalam 3 (tiga) bulan.

f. Membuat laporan keuangan 2. Pejabat Pembuat Komitmen (PPK)

Kewenangan :

a. Membuat keputusan-keputusan dan mengambil tindakan-tindakan yang dapat mengakibatkan timbulnya pengeluaran uang atau tagihan atas beban APBN di unit kerjanya sesuai dengan kewenangan yang diberikan oleh KPA berupa :

b. Keputusan/tindakan dalam rangka pelaksanaan kegiatan yang terkait dengan substansi tugas pokok dan fungsi unit kerjanya; c. Keputusan/tindakan yang terkait dengan pengelolaan keuangan

seperti penunjukkan staf administrasi pembuat komitmen, penetapan pembiayaan kendaraan dinas operasional dan penerbitan surat perintah perjalanan dinas di unit kerjanya.

d. Keputusan/tindakan dalam rangka pelaksanaan pengadaan barang/jasa di unit kerjanya seperti pengadaan dan pemeriksa barang/jasa di unit kerjanya keputusan penetapan penyedia barang/jasa,kontrak/perjanjian/SPK;

e. Pejabat yang melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja bertanggungjawab baik dari segi fisik maupun dari keuangan atas pelaksanaan.

37

f. Pejabat Pembuat Komitmen bertanggung jawab dari segi administrasi, fisik, keuangan dang fungsional atas pengadaan barang/jasa yang dilaksanakannya.

Uraian Tugas Pekerjaan :

a. Mengkoordinasikan penyusunan Rencana Operasional Pelaksanaan Anggaran Kinerja (ROPAK) unit kerjanya.

b. Melaksanakan kegiatan-kegiatan yang telah ditetapkan dalam ROPAK unit kerjanya,

c. Melaksanakan pengendalian dan evaluasi terhadap pelaksanaan anggaran unit kerjanya,

d. Memberikan arahan dan bimbingan terhadap PUM dan penanggung jawab kegiatan di unit kerjanya,

e. Memeriksa kebenaran material surat-surat bukti mengenai hak pihak penagih,

f. Memeriksa kebenaran dokumen yang menjadi

persyaratan/kelengkapan sehubungan dengan ikatan/perjanjian pengadaan barang/jasa

g. Meneliti ketersedian dananya dan membebankan pengeluaran sesuai dengan mata anggaran pengeluaran yang bersangkutan, h. Memeriksa keabsahan dokumen SPJ dan bukti-bukti pengeluaran

atas pelaksanaan kegiatan di unit kerjanya,

i. Mengajukan permintaan uang muka untuk kegiatan operasional kantor sesuai ketentuan berlaku,

j. Mengajukan permintaan tagihan bayaran atas pelaksanaan kegiatan di unit kerjanya (SPJ rampung) dengan Surat Pengantar yang ditujukan kepada KPA melalui Bendahara Pengeluaran,

k. Melakukan pemeriksaan keadaan Kas PUM sekurang-kurangnya 3 (tiga) bulan sekali,

38

l. Menyampaikan laporan bulanan realisasi anggaran dan pelaksanaan kegiatan unit kerjanya kepada KPA,

m. Menandatangani setuju bayar pada kuitansi,

n. Membuat laporan keuangan sesuai dengan ketentuan perundang-undangan yang berlaku.

3. Pejabat Pengujian dan Perintah Pembayaran/SPM Kewenangan :

a. Menolak Surat Permintaan Pembayaran (SPP) dari Pejabat Pembuat Komitmen bilamana :

b. Pengeluaran dimaksud tidak tersedia dananya dan melebihi pagu dalam DIPA,

c. Bukti pengeluaran tidak memenuhi persyaratan administrasi dan didukung dengan kelengkapan data yang sah,

Uraian Tugas Pekerjaan :

a. Meneliti dan memeriksa pencapaian tujuan/atau sasaran kegiatan sesuai dengan indikator kinerja yang tercantum dalam DIPA berkenaan dan/atau spesifikasi teknis yang telah ditetapkan,

b. Meneliti usulan Surat Permintaan Pembayaran (SPP)

c. Memeriksa secara rinci keabsahan dokumen pendukung SPP sesuai dengan ketentuan perundang-undangan yang berlaku, d. Memeriksa ketersedian pagu anggaran dalam DIPA untuk

memperolah keyakinan bahwa tagihan tidak melampaui batas pagu anggaran,

e. Memeriksa kebenaran atas tagihan yang menyangkut antara lain:

f. Pihak yang ditunjuk untuk menerima pembayaran

39

g. Nilai tagihan yang harus dibayar (kesesuaian dan kelayakannya dengan prestasi kerja yang telah dicapai sesuai spesifikasi teknis yang tercantum dalam kontrak)

h. Jadwal waktu pembayaran (kesesuaian dengan jadwal penarikan dana yang tercantum dalam DIPA berkenaan dan/atau spesifikasi teknis yang telah ditetapkan.

i. Menerbitkan dan menandatangani Surat Perintah Membayar/SPM serta menyampaikan Surat Perintah Membayar/SPM ke KPPN setempat.

4. Bendahara Pengeluaran Wewenang :

a. Bendahara Pengeluaran wajib menolak perintah bayar dari Pengguna Anggaran/Kuasa Pengguna Anggaran apabila :

b. Tagihan pembayaran dimaksud tidak tersedia atau tidak cukup tersedia,

c. Tagihan pembayaran tidak memenuhi persyaratan administrasi dan didukung dengan tanda bukti yang sah.

40

Uraian Tugas Pekerjaan :

a. Menerima, menyimpan, membayarkan, menatausahakan dan mempertanggung jawabkan uang untuk keperluan belanja kartu Satuan Kerja,

b. Meneliti kelengkapan tagih dari KPA/PPK,

c. Menguji kebenaran perhitungan tagihan yang tercantum dalam perintah pembayaran,

d. Menguji ketersedian dana yang bersangkutan,

e. Menyediakan uang persedian dan merencanakan penarikan dana sesuai keperluan belanja operasional kantor,

f. Melaksanakan penatausahaan dan pengarsipan surat kedinasan, SPJ, SPP, SPM, SP2D dan dokumen-dokumen keuangan lainnya, g. Melaksanakan pembukuan sesuai peraturan perundang-undangan

yang berlaku,

h. Membantu memeriksa keabsahkan dan dokumen SPJ berikut kelengkapannya,

i. Meneliti ketersedian dana dalam ROK dan DIPA serta ketepatan pembebanan anggaran sesuai mata anggaran pengeluaran,

j. Menyampaikan dokumen SPJ dan kelengkapannya yang telah diteliti kepada KPA melalui staf Administrasi KPA untuk dilakukan pemeriksaan dokumen tersebut,

k. Meneliti permintaan uang muka dan mengusulkan kepada KPA mengenai penetapan besarnya uang muka yang akan diberikan, l. Menyiapkan Surat Permintaan Pembayaran

(SPP-UP,SPPGU,SPP-TU dan SPP-LS)

m. Menyampaikan SPP berikut dokumen kelengkapannya kepada pejabat penguji dan Perintah Pembayaran,

n. Memberikan arahan dan bimbingan pelaksanaan tugas kepada staf Bendahara Pengeluaran dan PUM,

41

o. Memberikan pungutan dan penyetoran pajak serta menyampaikan laporan pajak ke Kantor Pelayanan Pajak sesuai peraturan perundang-undangan yang berlaku,

p. Melaksanakan pembayaran setelah mendapat persetujuan dari KPA/PPK,

q. Menandatangani lunas bayar di kuitansi. 5. Bendahara Penerima

Kewenangan :

Menolak permintaan penggunaan dana penerimaan sebelum mendapat persetujuan dari Departemen Keuangan.

Uraian Tugas Pekerjaan :

Menagih, menerima, menyimpan, menyetorkan, membukukan, menatausahakan dan mempertanggungjawabkan uang pendapatan negara.

6. Pelaksana Kegiatan Uraian Tugas Pekerjaan :

a. Menyusun Rencana Operasional Pelaksanaan Anggaran Kinerja (ROPAK) unit kerjanya berdasarkan POK, RKA-KL dan DIPA;

b. Melaksanakan rencana kegiatan unit kerjanya yang telah ditetapkan dalam ROPAK, POK, RKA-KL dan DIPA;

c. Mempertanggungjawabkan pelaksanaan kegiatan dan keuangan yang menjadi tanggung jawab di unit kerjanya,

d. Menyusun laporan hasil pelaksanaan kegiatan unit kerjanya. 7. Pemegang Uang Muka (PUM)

Pemegang Uang Muka ditetapkan untuk membantu bendahara pengeluaran.

42

Uraian Tugas Pekerjaan :

a. Menerima, Menyimpan, membayar, menatausahakan uang muka untuk keperluan belanja unit kerjanya.

b. Membantu memeriksa keabsahan dokumen SPJ dan bukti-bukti pengeluaran atas pelaksanaan kegiatan di unit kerjanya;

c. Membantu meneliti kebenaran perhitungan tagihan dalam dokumen SPJ tersebut dan ketersedian dananya dalam ROPAK unit kerjanya

d. Membantu memproses penyelesaian SPJ unit kerjanya

e. Meneliti dan menyediakan permintaan uang muka di unit kerjanya. f. Mengambil uang muka dari Bendahara pengeluaran untuk kegiatan

operasional unit kerjanya.

g. Melaksanakan pembayaran setelah mendapat persetujuan Pejabat Pembuat Komitmen

h. Melaksanakan penatausahaan dan pengarsipan surat kedinasan, SPJ dan dokumen-dokumen keuangan lainnya.

i. Melaksanakan pembukuan sesuai dengan peraturan perundang-undangan yang berlaku

j. Melaksanakan laporan bulanan, laporan realisasi anggaran belanja unit kerjanya.

k. Membantu memungut dan menyetorkan pajak. 8. Penanggungjawab Sementara

Apabila Kuasa Pengguna Anggaran / Pejabat Pembuat Komitmen Pejabat yang bertugas melakukan Pengujian dan Perintah Pembayaran, Bendahara Pengeluaran dan Bendahara Penerima berhalangan melaksanakan tugasnya untuk sementara waktu, misal sakit, cuti atau tugas mengikuti pendidikan dalam jangka waktu kurang dari 4 bulan harus menugaskan kepada pengganti sementara dengan catatan bahwa

43

tanggung jawab sepenuhnya tetap pada pemberi kuasa sedangkan untuk jangka waktu lebih dari 4 (empat) bulan harus diganti. Contoh surat keterangan / surat kuasa tetap bertanggungjawab terlampir.

9. Ketentuan pidana, sanksi administratif dan ganti rugi

a. Menteri / Pimpinan/ Lembaga/ Gubernur /Bupati/ Walikota yang terbukti melakukan penyimpangan kebijakan yang telah ditetapkan dalam undang undang tentang APBN diancam dengan pidana penjara dan denda sesuai dengan ketentuan undang-undang. b. Pimpinan unit organisasi kementerian/ lembaga/ satuan kerja

perangkat daerah yang terbukti melakukan penyimpangan kegiatan anggaran yang telah ditetapkan dalam undang-undang tentang APBN diancam dengan pidana penjara dan denda sesuai dengan ketentuan undang-undang.

c. Presiden memberi sanksi administratif sesuai dengan ketentuan undang–undang kepada pegawai negeri serta pihak-pihak lain yang tidak memenuhi kewajibannya sebagaimana ditentukan dalam undang-undang tentang APBN.

4.6. MEKANISME DAN PERSYARATAN USULAN, PENETAPAN DAN REVISI PEJABAT PENGELOLA KEUANGAN

1. Penggantian / Revisi Kuasa Pengguna Anggaran, Pejabat pembuat Komitmen, Pejabat Penguji Tagihan/ Penandatangan SPM, Pejabat Pengeluaran dan atau Bendahara Penerima dalam Tahun Anggaran berjalan dapat dilakukan dengan alasan :

a. Yang bersangkutan berhenti / mengundurkan diri dengan keterangan yang jelas dan dapat dipertanggungjawabkan yang dinyatakan dalam bentuk surat pertanyaan.