BAB III

METODE PENELITIAN

3.1. Bentuk Penelitian

Bentuk penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif dengan pendekatan kuantitatif. Penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih yang bersifat sebab-akibat. Penelitian ini menjelaskan hubungan mempengaruhi (independen) dan dipengaruhi (dependen) dari variabel-variabel yang akan diteliti. Adapun bentuk penelitian ini termasuk penelitian lapangan yang merupakan jenis penelitian yang berorientasi pada pengumpulan data empiris di lapangan.

Penelitian ini menggunakan pendekatan kuantitatif karena data yang akan digunakan untuk menganalisis hubungan antar variabel dinyatakan dengan angka-angka dan di analisis menggunakan statistik. Dalam penelitian ini, peneliti mengumpulkan data mengenai preferensi masyarakat pinggiran kota Medan terhadap Bank Syariah.

3.2. Lokasi Penelitian

3.3. Populasi dan Sampel Penelitian 3.3.1.Populasi

Populasi dalam penelitian ini adalah masyarakat Kota Medan yang menurut data Badan Pusat Statistik per tahun 2015, populasi masyarakat Kota Medan sebanyak 2.210.624 jiwa (Dua Juta Dua Ratus Sepuluh Ribu Enam Ratus Dua Puluh Empat)

3.3.2.Sampel

Pengambilan sampel dilakukan dengan menggunakan teknik convinience sampling atau sampel dari populasi berdasarkan apa adanya, dengan alasan untuk kemudahan mendapatkan data, dengan tanpa memperhitungkan derajat kerepresentativitasnya. Ukuran sampel pada objek penelitian masyarakat pinggiran Kota Medan yang diambil 4 kecamatan sebagai sampel ditetapkan sebanyak 25 orang pada masing-masing kecamatannya atau dengan total sampel sebanyak 100 orang jumlah responden. Jumlah sampel/responden yang ditentukan ini berdasarkan konvensi atau jumlah yang diyakini sebagai ukuran yang tepat untuk suatu sampel penelitian dengan menggunakan teknik convinience sampling.

3.4. Definisi Konsep

1. Pengetahuan

Pengetahuan yang dimaksud adalah pengetahuan konsumen, yang mana menurut Nitisusastro (2013:157) pengetahuan konsumen adalah pengetahuan mengenai nama produk, manfaat produk, untuk kelompok mana diperuntukkan, berapa harganya dan dimana produk tersebut dapat diperoleh. 2. Sikap

Sikap yang dimaksud adalah sikap konsumen, menurut Kotler (2008:246) sikap konsumen adalah evaluasi, perasaan dan kecenderungan seseorang yang relatif konsisten terhadap suatu objek atau gagasan. Sikap menempatkan seseorang kedalam satu pikiran menyukai atau tidak menyukai sesuat, bergerak mendekati atau menjauhi sesuatu.

3. Keputusan

Keputusan yang dimaksud adalah keputusan pembelian, menurut Kotler (2008:181) keputusan pembelian adalah tindakan dari konsumen untuk mau membeli atau tidak terhadap produk.

3.5. Definisi Operasional

Tabel 3.1 Defenisi Operasional

Jenis Variabel

Nama

Variabel Defenisi Indikator Skala

Variabel Independen (X)

Pengetahuan Pengetahuan mengenai nama produk, manfaat

3. Sistem Bagi Hasil

Bank Syariah

Sikap Evaluasi, perasaan dan kecenderungan seseorang yang relatif konsisten

Jenis Variabel

Nama

Variabel Defenisi Indikator Skala

terhadap suatu objek atau

gagasan. Sikap menempatkan seseorang

Sumber : Dikembangkan untuk penelitian ini oleh penulis (2016)

3.6. Teknik Pengumpulan Data 3.6.1 Sumber Data

1. Data Primer

Penelitian ini menggunakan sumber data primer yang diperoleh langsung dari lokasi penelitian yakni daerah pinggiran Kota Medan. Data yang diperoleh berupa data mengenai preferensi masyarakat pinggiran kota Medan terhadap Bank Syariah. Teknik pengumpulan data primer yang dilakukan adalah sebagai berikut :

a. Kuesioner

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode survey yang menggunakan daftar pertanyaan (kuesioner) yang disampaikan langsung kepada responden. Kuesioner merupakan teknik Jenis

Variabel

Nama

Variabel Defenisi Indikator Skala

menjamin transaksi

pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada para responden untuk dijawab.

Teknik pengumpulan data dengan kuesioner yang dilakukan dalam penelitian ini diberikan kepada masyarakat pinggiran kota Medan sebagai responden yang akan menjawab semua butir pertanyaan dengan mengambil sampel beberapa Kecamatan di kota Medan dengan kategori daerah pinggiran kota sebanyak 4 kecamatan pada objek penelitian nya (Medan Labuhan, Medan Tembung, Medan Amplas dan Medan Tuntungan) dari total 21 kecamatan yang ada di Kota Medan.

Pertanyaan yang disajikan dalam kuesioner ini adalah pertanyaan tertutup, yaitu model pertanyaan tersebut telah disediakan jawabannya, sehingga responden hanya memilih dari alternatif jawaban yang sesuai dengan pendapat atau pilihannya.

b. Wawancara

Merupakan instrumen yang digunakan untuk menggali data secara lisan dengan melakukan tanya jawab dengan responden untuk memastikan kococokan responden dengan kriteria dan persyaratan yang diperlukan dalam penelitian. Dalam penelitian ini, teknik wawancara tidak terstruktur juga digunakan untuk mendukung akurasi dan kelengkapan kuesioner atas jawaban yang diberikan oleh responden.

2. Data Sekunder

telah didapat dari responden. Data sekunder dalam penelitian ini antara lain diperoleh dari :

a. Studi Kepustakaan

Teknik pengumpulan data yang diperoleh dari buku-buku, karya ilmiah berupa jurnal, tesis maupun penelitian terdahulu dan pendapat para ahli yang memiliki relevansi dengan masalah yang diteliti.

b. Studi Dokumentasi

Merupakan pengumpulan data yang diperoleh dengan menggunakan catatan-catatan tertulis, serta sumber-sumber lain yang relevan yang ada di lokasi penelitian yang menyangkut masalah yang sedang diteliti.

3.6.2 Skala Instrumen Pengumpulan Data

Skala instrumen pengumpulan data dalam pengukuran variabel bebas dan terikat pada penelitian ini menggunakan skala likert atau summated rating. Skala likert merupakan jenis skala yang digunakan untuk mengukur variabel penelitian (fenomena sosial spesifik), seperti sikap, pendapat dan persepsi sosial seseorang atau sekelompok orang (Hasan, 2002:72).

Tabel 3.2 Skala Likert

No. Alternatif Jawaban Skor

1. Sangat Setuju 5

2. Setuju 4

3. Netral 3

4. Tidak Setuju 2

5. Sangat Tidak Setuju 1

Sumber : Hasan (2002:72)

3.7. Teknik Analisis Data 3.7.1.Metode Uji Instrumen

Sebelum penelitian dilakukan, perlu adanya pengujian terhadap dua konsep besar dalam bidang meassurment yaitu validitas dan reliabilitas terhadap daftar pertanyaan yang digunakan. Pengujian validitas dan reabilitas daftar pertanyaan ini dimaksudkan agar daftar pertanyaan yang digunakan untuk mendapatkan data penelitian yang memiliki tingkat validitas dan reliabilitas yang memenuhi syarat. Tahapan-tahapan yang digunakan untuk menganalisis data yaitu :

3.7.1.1. Uji Validitas Instrumen

offreedom (df)= n-k, dalam hal ini n adalah jumlah sampel dan k adalah jumlah item. Jika r hitung >r tabel, maka pertanyaan tersebut dikatakan valid (Ghozali, 2006:45).

Pada penelitian ini uji validitas akan dilaksanakan dengan bantuan program SPSS (Statistical Package For Social Sciences). Untuk menentukan nomor-nomor item yang valid dan yang gugur, perlu dikonsuktasikan dengan table r produk moment. Kriteria penilaian uji validitas adalah :

a. Apabila r hitung >r table, maka item kuesioner itu valid.

b. Apabila r hitung <r table, maka dapat dikatakan item kuesioner tidak valid.

3.7.1.2. Uji Reliabilitas Instrumen

Uji reliabilitas instrumen sebenarnya adalah alat untuk mengukur suatu kuesioner yang merupakan indikator variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Ghozali 2006:42). One shot atau pengukuran sekali saja yaitu disini pengukurannya hanya sekali saja dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

SPSS memberikan fasilitas mengukur reliabilitas dengan uji statistik croncbach alpha (a). Menurut Nunnally (Ghozali, 2006:42), untuk mengetahui kuesioner tersebut sudah reliable akan dilakukan pengujian reliabilitas kuesioner dengan bantuan program SPSS, dengan penilaian uji reliabilitas adalah :

b. Apabila hasil koefisien Alpha lebih kecil dari taraf signifikansi 60% atau 0,6 maka kuesioner tersebut tidak reliabel.

3.7.2.Metode Uji Asumsi Klasik

Uji asumsi klasik terhadap model regresi yang digunakan bertujuan agar dapat diketahui apakah model regresi tersebut merupakan model regresi yang baik atau tidak. Dalam penelitian ini uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinieritas dan uji hetrokedastisitas.

3.7.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah memiliki distribusi dan data normal mendekati normal. Untuk mendeteksi normalitas dapat dilakukan dengan dua cara apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Uji statistik yang digunakan antara lain analisi histogram, normal probability plots dan Kolmigorov-Smirnov test. Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang normal. Namun demikian hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal (Ghozali, 2006:110)

a. apabila data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. apabila data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukan pola distribusi normal, maka model regresi tidak memenuhi uji asumsi normalitas.

3.7.2.2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol. Multikolinieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel bebas. Selain itu multikolinieritas dapat digunakan VIF (Variance Inflation Factor) yang dihitung dengan rumus sebagai berikut

VIF = 1/Tolerence

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah sebagai berikut (Ghozali, 2006:92) :

Jika Tolerence < 0,10 dan VIF > 10 maka ada multikolinieritas

3.7.2.3. Uji Hetrokedastisitas

homokedastisitas dan jika berbeda disebut heterodasitisitas. Model regresi yang baik adalah homokedastisitas atau tidak terjadi hetrokedastisitas (Ghozali, 2006:105).

Adapun dasar atau kriteria pengambilan keputusan berkaitan dengan gambar tersebut adalah :

a. Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka diindikasi terdapat masalah hetrokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka diindikasi tidak terdapat hetrokedastisitas.

3.7.3.Analisis Regresi Linier Berganda

Secara umum analisis ini digunakan untuk meneliti pengaruh dari beberapa variabel independen (variabel X) terhadap variabel dependen (variabel Y) Ghozali (2006:82). Pada regresi linier berganda variabel independen (variabel X) yang diperhitungkan pengaruhnya terhadap variabel dependen (variabel Y) jumlah lebih dari satu. Dalam penelitian ini, variabel independen adalah pengetahuan (X1) dan sikap (X2) sedangkan variabel dependen adalah keputusan (Y), sehingga persamaan regresi berganda yang dipergunakan adalah sebagai berikut :

Y = α + β1X1 + β2X2 + e

X1 = Pengetahuan X2 = Sikap

β1 = Koefisien regresi dari variabel X1 (Pengetahuan) β2 = Koefisien regresi dari variabel X2 (Sikap)

e = residual eror

3.7.4.Uji Hipotesis

3.7.4.1. Uji Signifikan Parsial (Uji-t)

Untuk mengetahui ada tidaknya variabel independen terhadap variabel dependen, maka dilakukan pengujian terhadap hipotesis yang diajukan pada penelitian ini. Metode pengujian terhadap hipotesis yang diajukan dilakukan pengujian secara parsial menggunakan uji t. Uji t menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2006:84).

Untuk menguji apakah masing-masing variabel independen berpengaruh secara signifikan terhadap variabel dependen secara parsial dengan menentukan derajat kepercayaan 95% (α = 0,05) dan juga penerimaan atau penolakan hipotesa,

maka cara yang dilakukan adalah :

1. H0 : β = 0, artinya variabel X1 dan X2 tidak mempunyai pengaruh yang

signifikan secara parsial terhadap variabel Y.

2. Ha : β > 0, artinya variabel X1 dan X2 mempunyai pengaruh yang signifikan secara parsial terhadap variabel Y.

a. Apabila t hitung > t tabel, maka ada pengaruh antara variabel X masing-masing dengan variabel Y. (H0 ditolak dan Ha diterima) b. Apabila t hitung < t tabel, maka tidak ada pengaruh antara variabel X

masing-masing dengan variabel Y. (Ha diterima dan H0 ditolak) 2. Dengan menggunakan angka signifikasi

a. Apabila angka signifikasi < 0,05 maka H0 ditolak dan Ha diterima b. Apabila angka signifikasi > 0,05 maka H0 diterima dan Ha ditolak 3. Membuat kesimpulan

a. Bila (P Value) < 0,05 maka H0 ditolak dan Ha diterima. Artinya variabel independen secara parsial mempengaruhi variabel dependen.

b. Bila (P Value) > 0,05 maka H0 diterima dan ditolak. Artinya variabel independen secara parsial tidak mempengaruhi variabel dependen.

Mencari t hitung dengan rumus :

�√� − �

√� − ��

Keterangan :

3.7.4.2. Uji Signifikan Simultan (Uji-F)

Menurut Ghozali (2006:98), uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen. Rumusnya adalah sebagai berikut:

����= �

�/�

(� − ��)/(� − � − �)

Keterangan:

F = Diperoleh dari tabel distribusi k = Jumlah variabel independen R2 = Koefisien determinasi ganda n = Jumlah sampel

Pengambilan keputusan dari output SPSS dilakukan berdasarkan perbandingan nilai F hitung dengan melihat tingkat signifikansinya, kemudian membandingkan dengan taraf signifikansi yang telah ditetapkan (5% atau 0,05). Kriterian pengujian penelitian ini adalah sebagai berikut :

1. H0: Secara bersama-sama (simultan), variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

2. Ha : Secara bersama-sama (simultan), variabel independen berpengaruh signifikan terhadap variabel dependen.

Kriteria pengujian dengan melihat output SPSS adalah sebagai berikut :

2. Jika signifikansi F hitung > alpha 0,05, maka H0 diterima dan Haditolak yang artinya seluruh variabel independen secara simultan tidak berpengaruh signifikan terhadap variabel dependen.

3. Apabila F hitung > F tabel , maka H0 ditolak dan Ha diterima 4. Apabila F hitung < F tabel, maka H0 diterima dan Ha ditolak

3.7.4.3. Uji Koefisien Determinasi (R2)

Menurut Ghozali (2011:97), koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi berkisar antara 0 (0%) < R2 < 1 (100%). Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu (100%) berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Koefisien Determinasi (R2) digunakan juga untuk mengukur seberapa besar kontribusi variabel independen terhadap variabel dependen. Jika Koefisien Determinasi (R2) semakin besar (mendekati satu) menunjukkan semakin baik kemampuan X menerangkan Y. Sebaliknya, jika semakin kecil (mendekati nol), maka akan dapat dikatakan bahwa pengaruh variabel bebas adalah kecil terhadap variabel terikat. Hal ini berarti model yang digunakan tidak kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap variabel terikat.

lebih dari dua variabel independen (Priyatno, 2014:156). Nilai adjusted R square dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model (Kuncoro, 2013: 221).

�= � ∑ �� − ∑ � ∑ �

�{� ∑ ��(∑ �)�}{� ∑ ��−(∑ �)�}

� = (�)2× 100%

Keterangan:

R = Koefisien korelasi variabel bebas dan variabel terikat N = Banyaknya sampel

BAB IV

HASIL PENELITIAN

4.1 Gambaran Umum Objek Penelitian 4.1.1 Sejarah Umum Kota Medan

Kota Medan adalah ibu kota propinsi Sumatera Utara, Indonesia. Kota ini merupakan kota terbesar ketiga di Indonesia setelah Jakarta dan Surabaya, serta kota terbesar di pulau Jawa. Kota Medan merupakan pintu gerbang wilayah Indonesia bagian barat dengan keberadaan Pelabuhan Belawan dan Bandar Udara Internasional Kuala Namu yang merupakan bandara terbesar kedua di Indonesia. Akses dari pusat kota menuju pelabuhan dan bandara di lengkapi oleh jalan tol dan kereta api. Medan adalah kota pertama di Indonesia yang mengintegrasikan bandara dengan kereta api. Berbatasan dengan Selat Malaka menjadikan Medan kota perdagangan, industri dan bisnis yang sangat penting di Indonesia.

Bangsa Eropa mulai menemukan Medan sejak kedatangan John Anderson dari Inggris pada tahun 1833, yang mengunjungi Tanah Deli dan menemukan sebuah perkampungan yang bernama Medan. Kampung ini berpenduduk 200 orang dan seorang pemimpin bernama Raja Pulau Berayan yang sudah sejak beberapa tahun bermukim disana untuk menarik pajak dari sampan-sampan pengangkut lada yang menuruni sungai. Peradaban di Medan terus berkembang hingga pemerintah Hindia Belanda Pada tahun 1886, secara resmi memberikan status kota dan menjadikannya pusat pemerintahan Karesidenan Sumatera Timur sekaligus ibukota Kesultanan Deli. Memasuki abad ke-20 atau tahun 1909 Medan menjadi kota yang penting di luar Jawa, terutama setelah pemerintah kolonial membuka perusahaan perkebunan secara besar-besaran. Dewan kota yang pertama terdiri dari 12 anggota orang Eropa, dua orang bumiputra Melayu dan seorang Tionghoa.

sektor perdagangan dan hingga kini mayoritas penduduk Medan bekerja di sektor perdagangan, sehingga banyak ditemukan ruko di berbagai sudut kota. Gelombang kedua ialah kedatangan orang Minangkabau, Mandailing dan Aceh, mereka datang ke Medan bukan untuk bekerja sebagai buruh perkebunan, tetapi untuk berdagang menjadi guru dan ulama.

Kota Medan saat ini dipimpin oleh Dzulmi Eldin sebagai Wakikota dan Akhyar Nasution sebagai Wakil Walikota, wilayah Kota Medan dibagi menjadi 21 kecamatan dan 151 kelurahan dengan luas areal Kota sebesar 26.510 ha (265,10 km2) atau 3,6% dari keseluruhan wilayah Sumatera Utara. Kota Medan juga memiliki beragam etnis dengan mayoritas penduduk beretnis Jawa, Batak, Tionghoa dan Minangkabau. Adapun etnis aslinya adalah Melayu. Keanekaragaman etnis di Medan terlihat dari jumlah rumah ibadah yakni masjid, gereja, vihara Tionghoa yang banyak tersebar di seluruh kota.

4.1.2 Semboyan dan Visi Misi Kota Medan Semboyan

“Bekerja sama dan sama-sama bekerja untuk kemajuan dan kemakmuran Kota Medan metropolitan”

Visi Misi Kota Medan Visi :

Misi :

2. Kerjasama

Menumbuhkembangkan stabilitas, kemitraan, partisipasi dan kebersamaan dari seluruh pemangku kepentingan pembangunan kota.

3. Kreativitas dan Inovasi

Meningkatkan efisiensi melalui deregulasi dan debirokratisasi sekaligus penciptaan iklim investasi yang semakin kondusif termasuk pengembangan kreatifitas dan inovasi daerah guna meningkatkan kemampuan kompetitif serta komperatif daerah.

4. Kebhinekaan

Mengembangkan kepribadian masyarakat kota bersarakan etika dan moralitas keberagaman agama dalam bingkai kebhinekaan.

5. Penanggulangan Kemiskinan

Meningkatkan percepatan dan perluasan program penanggulangan kemiskinan.

6. Multikulturalisme

Menumbuhkembangkan harmonisasi, kerukunan, solidaritas, persatuan dan kesatuan serta keutuhan sosial, berdasarkan kebudayaan daerah dan identitas lokal multikulturalisme.

7. Tata Ruang Kota yang Konsisten

8. Peningkatan Kesempatan Kerja

Mendorong peningkatan kesempatan kerja dan pendapatan masyarakat melalui peningkatan taraf pendidikan dan kesehatan masyarakat secara merata dan berkeadilan.

9. Smart City

Mengembangkan Medan sebagai Smart City

4.1.3 Lambang Kota Medan

Gambar 4.1 Lambang Kota Medan

Sumber : Pemko Medan (2017)

• 17 biji padi berarti tanggal 17 dari hari Proklamasi Kemerdekaan Republik

Indonesia.

• 8 bunga kapas berarti bulan 8 dari tahun Proklamasi Kemerdekaan Republik

Indonesia.

• 4 tiang dan 5 bagian dari perisai berarti tahun 45 dari Proklamasi Indonesia.

• Satu bambu runcing yang terletak dibelakang perisai adalah lambang

yang terpenting dihadapan bambu runcing berarti Kemakmuran Serta Keadilan Sosial yang merata ada dihadapan kita.

• Bintang yang bersinar lima adalah Bintang Nasional yang berarti bahwa

hidup penduduk Kota Medan khususnya dan Indonesia umum nya akan bersinar-sinar bahagia dan lepas dari kemiskinan dan kemelaratan.

• Lima sinar bintang berarti lima bahan pokok terpenting yang diekspor dari

Kota Medan dan lima bahagian perisai berarti Pancasila yang menjadi Dasar Negara Republik Indonesia.

4.1.4 Sejarah Singkat Perkembangan Bank Syariah di Kota Medan

Secara formal perkembangan perbankan Islam di Indonesia baru dimulai pada tahun 1992, akan tetapi perkembangan perbankan Islam di tanah Air sebenarnya sudah dimulai secara formal dan informal jauh sebelum tahun tersebut. Ide pendirian Bank berbasis syariah bermula dari lokakarya “Bunga Bank Perbankan” yang diselenggarakan oleh Majelis Ulama Indonesia (MUI) pada tanggal 10-18 Agustus di Cisarua. Ide ini kemudian lebih dipertegas lagi dalam Munas IV MUI di Hotel Sahid Jaya tanggal 22-25 Agustus 1990 di Jakarta. Atas dasar amanat Munas IV inilah dimulainya langkah awal untuk mendirikan Bank Islam.

terutama untuk masalah-masalah legal maka dibentuk Tim Hukum ICMI yang diketuai oleh Drs. Karnaen Purwaatmadja, MPA.

Fokus paling utama yang dilakukan oleh Tim Perbankan MUI disamping melakukan pendekatan-pendekatan dan konsultasi dengan pihak-pihak terkait adalh menyelenggarakan suatu pelatihan calon staf melalui “ Managemant Development Program” (MDP) di LIPI, Jakarta. Pelatihan tersebut dibuka pada tanggal 29 Maret 1991 oleh Menteri Muda Keuangan Bapak Drs. Nasrudin Suumintraputra, MA, dan meyakinkan beberapa pengusaha muslim untuk menjadi pemegang saham pendiri.

Ikut sertanya Bapak Soeharto sebagai pemerakarsa pendirian bank syariah pertama di Indonesia, serta peran pribadi beberapa mantan menteri dan menteri kabinet pembanungan V, Ir. Hartarto, Drs. Arifin M Siregar, Ir. Azwar Anas dalam proses pendirian nya, telah semakin memantapkan pelaksanaan rencana tersebut. Demikian pula keberhasilan sisi-sisi pengumpulan dana yang tak akan tercapai sedemikian rupa tanpa peran aktif para pengusaha muslim Indonesia yang tercantum dalam 227 pemegang saham pendirian Bank Muamalat Indonesia.

Hingga pada tanggal 1 Mei 1992, Menteri Keuangan dan dihadiri Gubernur BI berkenan untuk meresmikan beroprasinya BMI yang diadakan di kantor pusatnya di Gedung Arthaloka, Jl. Jend. Sudirman No.2 Jakarta.

Islam sangat kecil jumlahnya, kenyataan ini merupakan pukulan yang pahit bagi umat Islam di medan yang secara kuantitatif cukup besar jumlahnya.

Secara perlahan wilayah Medan mulai mengadakan pengkajian-pengkajian khususnya dibidang muamalah dengan mendatangkan ahli-ahli baik dari dalam negeri (antara lain M. Safi’i Antonio) maupun dari luar negeri (antara lain dari UIA Malaysia). Kajian-kajian tersebut yang pada akhirnya menetaskan pada beberapa bank Perkreditan rakyat Syariah yang secara perlahan namun pasti yang kini baru berjumlah 3 (tiga) BPRS. Secara umum Bank Perkreditan Rakyat Syariah (BPRS) yang ada di Medan adalah :

1. BPRS Kafalatul Ummah pada tanggal 11 Juli 1994 (peresmian simbolis) dan beroprasi pada tanggal 18 Juli 1994, BPRS ini dipelopori oleh ICMI Medan bertempat di Jl. Medan Binjai Km.9,2 No.18 B Kp.Lalang Medan.

2. BPRS Gebu Prima beroprasi pada tanggal 08 November 1996 yang dipelopori oleh tokoh-tokoh BM-3 Medan dan tohoh-tokoh masyarakat Medan dan beralamat di Jl. Garuda Ruko No.6 Perumnas Mandala Deli Serdang.

3. BPRS Puduarta Insani berdiri pada tanggal 18 Juni 1996 yang dipelopori oleh tokoh-tokoh IAIN Medan dan beralamt Jl. Pekan Raya No.31-A Tembung Deli Serdang.

bank umum nasional mempunyai modal yang rendah sehingga menyulitkan bagi bank sendiri dalam operasional nya. sedangkan permasalahan yang datang dari luar bank salah satunya adalah kondisi perekonomian nasional yang memburuk akibat krisis ekonomi dan moneter. Melemahnya perekonomian menimbulkan permasalahan bagi bank untuk menerima kembali pembiyayaan yang diberikan kepada para pelaku ekonomi. Permasalahan tersebut disebut kredit macet atau kegagalan kredit.

Akibat timbulnya kegagalan pembiyaan dan permodalan bank yang relatif kecil ini membuat banyak bank-bank umum nasional menjadi “sakit” sehingga harus di likuidasi oleh BI sebagai otoritas moneter yang mempunyai wewenang untuk mengawasi bank-bank umum nasional sesuai dengan UU Perbankan yang baru No. 10 Tahun 1998. Sebagian bank tersebut harus masuk ruang gawat darurat dari BPPN (Badan Penyehatan Perbankan Nasional) sebagai lembaga keuangan yang ditunjuk pemerintah untuk penyehatan perbankan nasional dan membantu BI dalam hal pengawasan.

4.2 Analisis Deskriptif

4.2.1 Analisis Deskriptif Presentase Responden

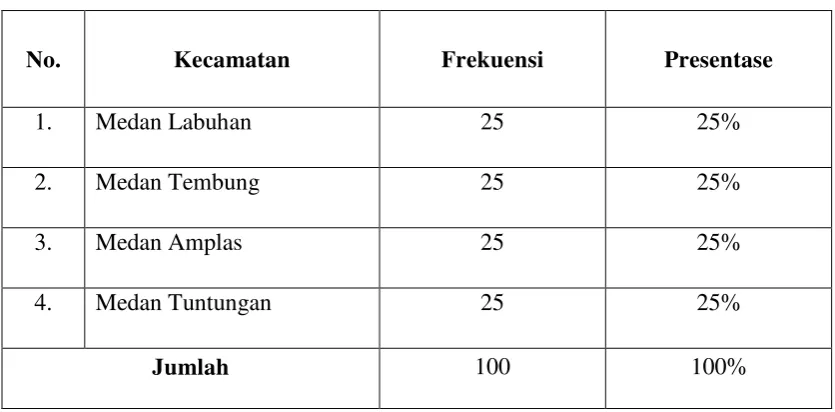

Penelitian ini mengangkat fenomena mengenai preferensi masyarakat terhadap bank syariah yang dilakukan di beberapa kecamatan yang tergolong daerah pinggiran di kota Medan, yakni sebanyak 4 kecamatan (Medan Labuhan, Medan Tembung, Medan Amplas dan Medan Tuntungan) dari 21 kecamatan yang ada di Kota Medan dan dari masing-masing kecamatan tersebut ditentukan jumlah responden sebanyak 25 orang (responden) per kecamatan atau total 100 orang responden dari 4 kecamatan yang terlibat dalam penelitian ini.

Tabel 4.1 Hasil Presentase Responden Berdasarkan Kecamatan

No. Kecamatan Frekuensi Presentase

1. Medan Labuhan 25 25%

2. Medan Tembung 25 25%

3. Medan Amplas 25 25%

4. Medan Tuntungan 25 25%

Jumlah 100 100%

4.2.2 Analisis Deskriptif Identitas Responden

Identitas responden dalam penelitian ini meliputi jenis kelamin, agama, usia, pendidikan terakhir, profesi dan pendapatan.

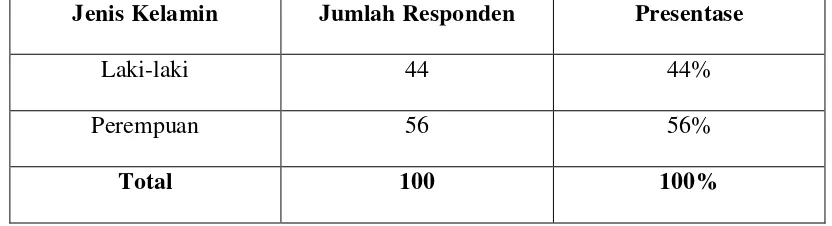

1. Identitas responden berdasarkan jenis kelamin

Tabel 4.2 Hasil Presentase Berdasarkan Jenis Kelamin Responden Jenis Kelamin Jumlah Responden Presentase

Laki-laki 44 44%

Perempuan 56 56%

Total 100 100%

Sumber: Data primer (Kuesioner), diolah (2017)

Berdasarkan tabel 4.2 di atas menunjukan jumlah responden yang berjenis kelamin laki-laki sebanyak 44 responden atau 44% sedangkan jumlah responden yang berjenis kelamin perempuan sebanyak 56 responden atau 56% dari total keseluruhan 100 orang responden yang teridentifikasi pada penelitian ini.

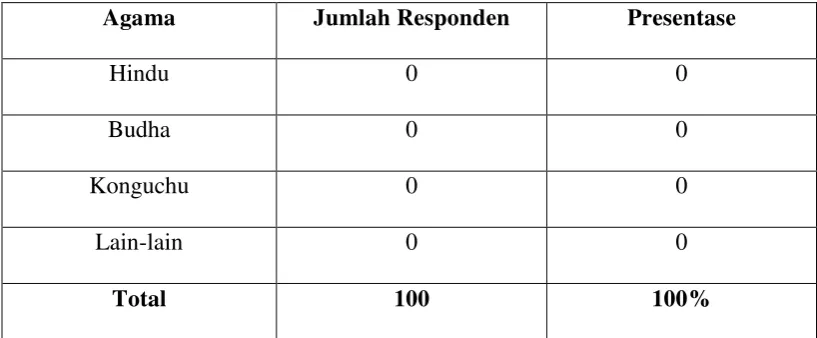

2. Identitas responden berdasarkan agama

Tabel 4.3 Hasil Presentase Berdasarkan Agama Responden

Agama Jumlah Responden Presentase

Islam 91 91%

Kristen 7 7%

Agama Jumlah Responden Presentase

Hindu 0 0

Budha 0 0

Konguchu 0 0

Lain-lain 0 0

Total 100 100%

Sumber: Data primer (Kuesioner), diolah (2017)

Berdasarkan tabel 4.3 di atas menunjukan jumlah responden yang beragama Islam sebanyak 91 responden atau 91% sedangkan jumlah responden yang beragama Kristen sebanyak 7 responden atau 7% dan yang beragama Khatolik sebanyak 2 responden atau 2% sedangkan agama yang lain seperti Hindu, Budha dan Konguchu tidak teridentifikasi dari total keseluruhan 100 orang responden yang teridentifikasi pada penelitian ini.

3. Identitas responden berdasarkan usia

Tabel 4.4 Hasil Presentase Berdasarkan Usia Responden

Usia Jumlah Responden Presentase

20-29 Tahun 69 69%

30-39 Tahun 15 15%

40-49 Tahun 12 12%

50-59 Tahun 4 4%

60-69 Tahun 0 0

Sumber: Data primer (Kuesioner), diolah (2017)

Berdasarkan tabel 4.4 di atas menunjukan jumlah responden yang berusia antara 20-29 tahun sebanyak 69 responden atau 69% sedangkan jumlah responden yang berusia 30-39 tahun sebanyak 15 responden atau 15%, sedangkan yang berusia 40-49 tahun sebanyak 12 responden atau 12% dan yang berusia 50-59 tahun sebanyak 4 responden atau 4% sedangkan rentan usia 60-69 tahun tidak teridentifikasi dari total keseluruhan 100 orang responden yang diteliti pada penelitain ini.

4. Identitas responden berdasarkan pendidikan terakhir

Tabel 4.5 Hasil Presentase Pendidikan Terakhir Responden Pendidikan Jumlah Responden Presentase

SD 1 1

SMP 0 0

SMA 38 38%

D3-S1 58 58%

S2-S3 3 3%

Total 100 100%

Sumber: Data primer (Kuesioner), diolah (2017)

responden atau 38% dan yang berpendidikan D3-S1 sebanyak 58 responden atau 58% sedangkan yang berpendidikan S2-S3 sebanyak 3 orang atau 3% dari total keseluruhan 100 orang responden yang diteliti pada penelitian ini.

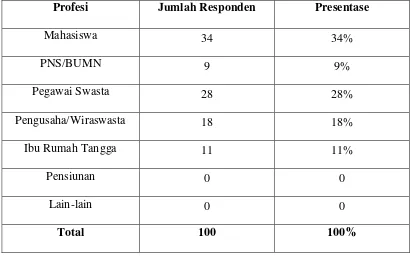

5. Identitas responden berdasarkan profesi

Tabel 4.6 Hasil Presentase Profesi Responden

Profesi Jumlah Responden Presentase

Mahasiswa 34 34%

PNS/BUMN 9 9%

Pegawai Swasta 28 28%

Pengusaha/Wiraswasta 18 18%

Ibu Rumah Tangga 11 11%

Pensiunan 0 0

Lain-lain 0 0

Total 100 100%

Sumber: Data primer (Kuesioner), diolah (2017)

sebanyak 0 atau tidak ada sama sekali teridentifikasi dalam penelitian ini dan yang terakhir yang berprofesi lain-lain atau diluar dari profesi yang diajukan dalam survei kuesioner ini juga tidak ada sama sekali teridentifikasi dalam penelitian ini dari total keseluruhan 100 orang responden yang diteliti pada penelitian ini.

6. Identitas responden berdasarkan pendapatan per bulan responden Tabel 4.7 Hasil Presentase Pendapatan Per Bulan Responden Pendapatan Per Bulan Jumlah Responden Presentase

<Rp.2.000.000 13 13%

Rp.2.000.000-Rp.3.000.000 58 58%

Rp.3.000.000-Rp.4.000.000 13 13%

Rp.4.000.000-Rp.5.000.000 7 7%

>Rp.5.000.000 9 9%

Total 100 100%

Sumber: Data primer (Kuesioner), diolah (2017)

4.2.3 Analisis Deskriptif Variabel

Pada bagian ini disajikan mengenai data dari variabel penelitian, yang terdiri dari variabel bebas yakni pengetahuan (X1) dan sikap (X2) serta variabel terikat yakni keputusan terhadap Bank Syariah (Y) yang dapat dikembangkan menjadi indikator penelitian dan pertanyaan yang diajukan kepada responden dalam penelitian ini.

4.2.3.1. Penilaian Responden Terhadap Variabel Pengetahuan (X1)

Dalam mengukur variabel bebas yakni pengetahuan (X1), peneliti menggunakan 5 (lima) indikator yaitu pemahaman umum tentang Bank Syariah, syariah/agama, sistem bagi hasil, akad dan jenis produk. Kemudian indikator-indikator tersebut dikembangkan menjadi 10 (sepuluh) item pertanyaan, dari pertanyaan tersebut diperoleh jawaban seperti pada tabel di bawah ini :

Tabel 4.8 Distribusi Jawaban Tentang Bank Syariah Adalah Bank Yang Lebih Menguntungkan Dan Lebih Adil Secara Ekonomi

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 29 29%

2. Setuju 69 69%

3. Netral 2 2%

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Berdasarkan tabel 4.8 di atas, dapat dilihat bahwa responden terbanyak memberikan pernyataan “Setuju” yaitu sebesar 69% (69 responden) kemudian didukung oleh pernyataan “Sangat Setuju” yakni sebesar 29% (29 responden) dan pernyataan “Netral” sebesar 2% (2 responden). Hal ini menunjukan bahwa masyarakat pinggiran kota Medan mayoritas berpendapat setuju bahwa Bank Syariah adalah bank yang lebih menguntungkan dan lebih adil secara ekonomi, dan hal ini dipertegas pula dengan tidak ada nya pernyataan dari responden yang menyatakan tidak setuju dan sangat tidak setuju terhadap pernyataan ini.

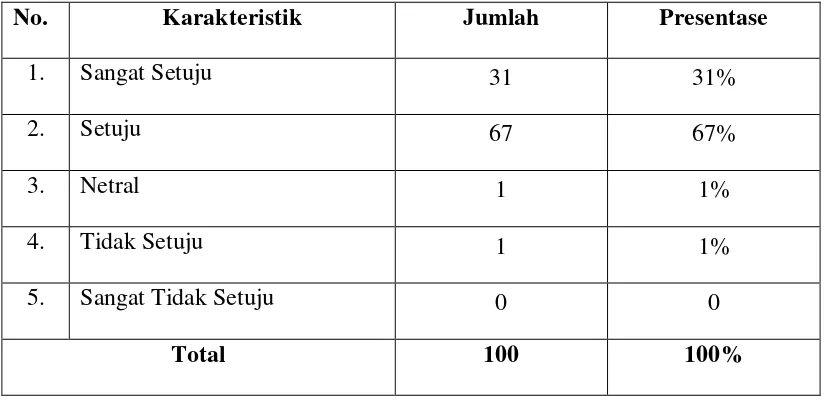

Tabel 4.9 Distribusi Jawaban Tentang Bank Syariah Merupakan Salah Satu Bank Yang Memperoleh Tingkat Kepercayaan Yang Baik Dari Masyarakat

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 31 31%

2. Setuju 67 67%

3. Netral 1 1%

4. Tidak Setuju 1 1%

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Medan mayoritas berpendapat setuju bahwa Bank Syariah merupakan salah satu bank yang memperoleh tingkat kepercayaan yang baik dari masyarakat.

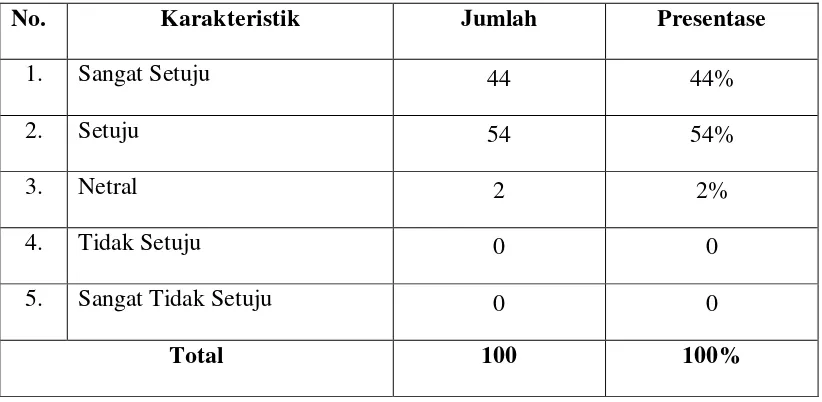

Tabel 4.10 Distribusi Jawaban Tentang Dasar Anda Memilih Bank Syariah Karena Adanya Fatwa MUI Yang Mengharamkan Bunga Bank

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 44 44%

2. Setuju 54 54%

3. Netral 2 2%

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Tabel 4.11 Distribusi Jawaban Tentang Bank Syariah Tidak Menggunakan Bunga Bank Karna Bertentangan Dengan Syariat Agama Islam

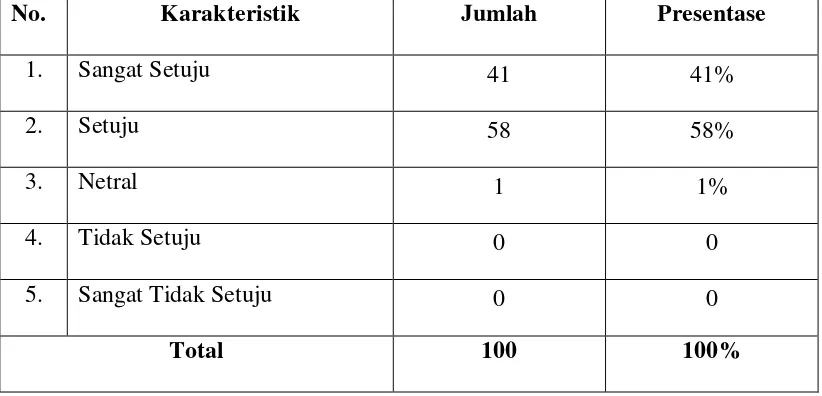

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 41 41%

2. Setuju 58 58%

3. Netral 1 1%

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

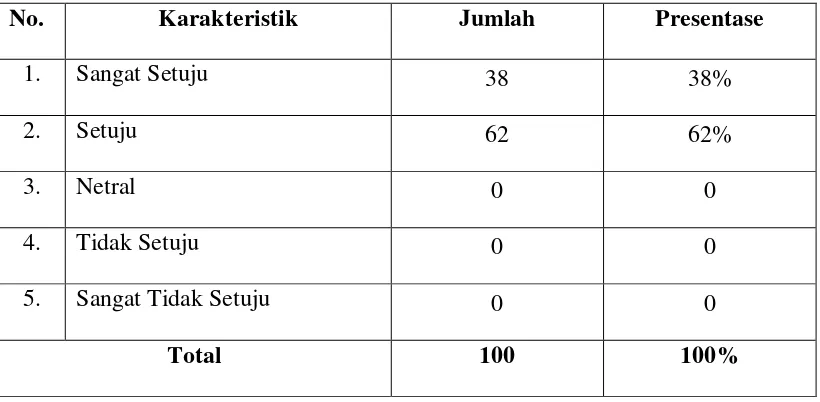

Tabel 4.12 Distribusi Jawaban Tentang Sistem Bagi Hasil Adalah Sistem Yang Universal Dan Dapat Diterima Karena Bersifat Menguntungkan Baik

Bank Maupun Masyarakat

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 38 38%

2. Setuju 61 61%

3. Netral 1 1%

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Tabel 4.13 Distribusi Jawaban Tentang Sistem Bagi Hasil Adalah Sistem Yang Lebih Berkeadilan Dibandingkan Dengan Sistem Bunga Bank

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 32 32%

2. Setuju 66 66%

3. Netral 2 2%

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Tabel 4.14 Distribusi Jawaban Tentang Hubungan Antara Nasabah Dan Bank Syariah Adalah Mitra Kerjasama Yang Berdasar Atas Saling Percaya

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 34 34%

2. Setuju 66 66%

3. Netral 0 0

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Tabel 4.15 Distribusi Jawaban Tentang Konsep Akad/Perjanjian Lebih Transparan Dan Adil Untuk Kedua Belah Pihak Sesuai Dengan Kesepakatan

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 44 44%

2. Setuju 56 56%

3. Netral 0 0

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Tabel 4.16 Distribusi Jawaban Tentang Persyaratan Dalam Penawaran Jenis Produk Bank Syariah Tidak Berbelit-Belit Dan Tanpa Jaminan Yang

Memberatkan Pihak Nasabah

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 38 38%

2. Setuju 62 62%

3. Netral 0 0

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Tabel 4.17 Distribusi Jawaban Tentang Produk Yang Ditawarkan Oleh Bank Syariah Berprinsip Keadilan Dengan Tujuan Memberi Bantuan Dan

Kemudahan Kepada Orang Lain

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 43 43%

2. Setuju 57 57%

3. Netral 0 0

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

4.2.3.2. Penilaian Responden Terhadap Variabel Sikap (X2)

Dalam mengukur variabel bebas yakni sikap (X2), peneliti menggunakan 4 (empat) indikator yaitu percaya, prospektif, dikenal dan profesionalisme Kemudian indikator-indikator tersebut dikembangkan menjadi 8 (delapan) item pertanyaan, dari pertanyaan tersebut diperoleh jawaban seperti pada tabel di bawah ini :

Tabel 4.18 Distribusi Jawaban Tentang Bank Syariah Merupakan Salah Satu Bank Yang Memperoleh Tingkat Kepercayaan Yang Baik Dari Masyarakat

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 38 38%

2. Setuju 61 61%

3. Netral 1 1%

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

kepercayaan yang baik dari masyarakat dan hal ini dipertegas pula dengan tidak ada nya pernyataan dari responden yang menyatakan tidak setuju dan sangat tidak setuju terhadap pernyataan ini.

Tabel 4.19 Distribusi Jawaban Tentang Bank Syariah Memberikan Garansi Keyakinan Dan Kepercayaan Kepada Nasabah Dengan Kemurnian

Transaksi (Halal) Yang Sesuai Dengan Syariat Islam

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 32 32%

2. Setuju 66 66%

3. Netral 2 2%

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

hal ini dipertegas pula dengan tidak ada nya pernyataan dari responden yang menyatakan tidak setuju dan sangat tidak setuju terhadap pernyataan ini.

Tabel 4.20 Distribusi Jawaban Tentang Bank Syariah Memberikan Solusi Keuangan Kepada Masyarakat Yang Tepat Sesuai Dengan Syariat Islam

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 38 38%

2. Setuju 62 62%

3. Netral 0 0

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Tabel 4.21 Distribusi Jawaban Tentang Setiap Kali Masyarakat Menghadapi Masalah Dalam Perekonomian Dan Keuangan Nya Maka Bank Syariah

Akan Memberikan Peluang Yang Menjanjikan Terhadap Penyelesaian Masalah Tersebut

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 29 29%

2. Setuju 69 69%

3. Netral 2 2%

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Tabel 4.22 Distribusi Jawaban Tentang Bank Syariah adalah bank yang Islami

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 31 31%

2. Setuju 67 67%

3. Netral 1 1%

4. Tidak Setuju 1 1%

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan tabel 4.22 di atas, dapat dilihat bahwa responden terbanyak memberikan pernyataan “Setuju” yaitu sebesar 67% (67 responden) kemudian didukung oleh pernyataan “Sangat Setuju” yakni sebesar 31% (31 responden) dan pernyataan “Netral” sebesar 1% (1 responden) dan pernyataan “Tidak Setuju” sebesar 1% (1 responden) sementara untuk pernyataan “Sangat Tidak Setuju” sebesar 0% (0 responden). Hal ini menunjukan bahwa masyarakat pinggiran kota Medan mayoritas berpendapat setuju Bank Syariah adalah bank yang Islami.

Tabel 4.23 Distribusi Jawaban Tentang Penampilan Pegawai Bank Syariah Sesuai Syariat Islam

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 44 44%

No. Karakteristik Jumlah Presentase

3. Netral 2 2%

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan tabel 4.23 di atas, dapat dilihat bahwa responden terbanyak memberikan pernyataan “Setuju” yaitu sebesar 54% (54 responden) kemudian didukung oleh pernyataan “Sangat Setuju” yakni sebesar 44% (44 responden) dan pernyataan “Netral” sebesar 2% (2 responden) sementara untuk pernyataan “Tidak Setuju dan Sangat Tidak Setuju” masing-masing sebesar 0% (0 responden). Hal ini menunjukan bahwa masyarakat pinggiran kota Medan mayoritas berpendapat setuju penampilan pegawai Bank Syariah sesuai syariat Islam dan hal ini dipertegas pula dengan tidak ada nya pernyataan dari responden yang menyatakan tidak setuju dan sangat tidak setuju terhadap pernyataan ini.

Tabel 4.24 Distribusi Jawaban Tentang Mendengarkan Nasabah Dengan Penuh Perhatian, Dan Sopan Dalam Melayani

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 38 38%

2. Setuju 59 59%

3. Netral 3 3%

No. Karakteristik Jumlah Presentase

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan tabel 4.24 di atas, dapat dilihat bahwa responden terbanyak memberikan pernyataan “Setuju” yaitu sebesar 59% (59 responden) kemudian didukung oleh pernyataan “Sangat Setuju” yakni sebesar 38% (38 responden) dan pernyataan “Netral” sebesar 3% (3 responden) sementara untuk pernyataan “Tidak Setuju dan Sangat Tidak Setuju” masing-masing sebesar 0% (0 responden). Hal ini menunjukan bahwa masyarakat pinggiran kota Medan mayoritas berpendapat Bank Syariah mendengarkan nasabah dengan penuh perhatian, dan sopan dalam melayani dan hal ini dipertegas pula dengan tidak ada nya pernyataan dari responden yang menyatakan tidak setuju dan sangat tidak setuju terhadap pernyataan ini.

Tabel 4.25 Distribusi Jawaban Tentang Dalam Berkomunikasi Dengan Nasabah, Karyawan Bank Syariah Selalu Dapat Memberikan Solusi

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 44 44%

2. Setuju 54 54%

3. Netral 2 2%

No. Karakteristik Jumlah Presentase

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan tabel 4.25 di atas, dapat dilihat bahwa responden terbanyak memberikan pernyataan “Setuju” yaitu sebesar 54% (54 responden) kemudian didukung oleh pernyataan “Sangat Setuju” yakni sebesar 44% (44 responden) dan pernyataan “Netral” sebesar 2% (2 responden) sementara untuk pernyataan “Tidak Setuju dan Sangat Tidak Setuju” masing-masing sebesar 0% (0 responden). Hal ini menunjukan bahwa masyarakat pinggiran kota Medan mayoritas berpendapat setuju dalam berkomunikasi dengan nasabah, karyawan Bank Syariah selalu dapat memberikan solusi dan hal ini dipertegas pula dengan tidak ada nya pernyataan dari responden yang menyatakan tidak setuju dan sangat tidak setuju terhadap pernyataan ini.

4.2.3.3. Penilaian Responden Terhadap Variabel Keputusan (Y)

Tabel 4.26 Distribusi Jawaban Tentang Penerapan Prinsip Islam, Lebih Menguntungkan Dan Adil Secara Ekonomi Mendorong Anda Memilih

Menabung Di Bank Syariah

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 31 31%

2. Setuju 69 69%

3. Netral 0 0

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Tabel 4.27 Distribusi Jawaban Tentang Kedekatan Lokasi Bank Dari Pusat Kegiatan Mendorong Anda Memilih Menabung Di Bank Syariah

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 29 29%

2. Setuju 42 42%

3. Netral 29 29%

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Tabel 4.28 Distribusi Jawaban Tentang Memperoleh Tingkat Kepercayaan Yang Baik, Profesional Dan Jenis Produk Yang Dapat Memberikan Solusi Permasalahan Ekonomi Mendorong Anda Tertarik Meminjam Di Bank

Syariah

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 41 41%

2. Setuju 58 58%

3. Netral 1 1%

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

Tabel 4.29 Distribusi Jawaban Tentang Adil dan Saling Menguntungkan Membuat Anda Tertarik Meminjam Di Bank Syariah

No. Karakteristik Jumlah Presentase

1. Sangat Setuju 38 38%

2. Setuju 59 59%

3. Netral 3 3%

4. Tidak Setuju 0 0

5. Sangat Tidak Setuju 0 0

Total 100 100%

Sumber : Hasil Pengolahan Data (2017)

4.3 Analisis Data 4.3.1 Uji Instrumen

4.3.1.1Uji Validitas Instrumen

Uji validitas ini bertujuan untuk menguji sejauh mana ketepatan atau kebenaran suatu instrumen sebagai alat ukur penelitian. Jika instrumen valid/benar maka hasil pengukuran pun kemungkinan akan benar. Dalam penelitian ini untuk megukur valid tidaknya instrumen yang disebarkan pada responden dilakukan dengan bantuan SPSS 24 Untuk mengetahui validitas setiap item pernyataan dalam instrumen penelitian dapat dilihat melalui kolom r hitung > r tabel. Jika nilai r hitung lebih besar dari r tabel maka pernyataan tersebut dinyatakan valid. Nilai r tabel dengan df = n – 2 yaitu 100 – 2 = 98, sehingga nilai r tabel pada taraf signifikansi 5% adalah 0,1966. Apabila nilai r hitung > r tabel (0,1966) maka item pernyataan tersebut dinyatakan valid.

1. Uji Validitas Instrumen Penilaian Terhadap Pengetahuan (Variabel Bebas X1)

Tabel 4.30 Uji Validitas Instrumen Penilaian Terhadap Pengetahuan (Variabel Bebas X1)

Pernyataan r Hitung r Table Keterangan

P 1 0,283

0,1966

Valid

P 2 0,383 Valid

P 3 0,415 Valid

P 4 0,465 Valid

P 5 0,544 Valid

P 6 0,382 Valid

P 7 0,404 Valid

P 8 0,503 Valid

P 9 0,480 Valid

P 10 0,496 Valid

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan hasil pada tabel 4.30, bahwa hasil uji validitas terhadap seluruh item pernyataan variabel pengetahuan (X1) menghasilkan r hitung > (0,1966), hal ini menunjukan bahwa seluruh pernyataan variabel pengetahuan (X1) tersebut dapat disimpulkan lolos uji validitas.

Tabel 4.31 Uji Validitas Instrumen Penilaian Terhadap Sikap (Variabel Bebas X2)

Pernyataan r Hitung r Table Keterangan

P 1 0,458

0,1966

Valid

P 2 0,365 Valid

P 3 0,411 Valid

P 4 0,274 Valid

P.5 0,369 Valid

P.6 0,590 Valid

P.7 0,420 Valid

P.8 0,590 Valid

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan hasil pada tabel 4.31, bahwa hasil uji validitas terhadap seluruh item pernyataan variabel sikap (X2) menghasilkan r hitung > (0,1966), hal ini menunjukan bahwa seluruh pernyataan variabel sikap (X2) tersebut dapat disimpulkan lolos uji validitas.

Tabel 4.32 Uji Validitas Instrumen Penilaian Terhadap Keputusan (Variabel Terikat Y)

Pernyataan r Hitung r Table Keterangan

P 1 0,439

0,1966

Valid

P 2 0,596 Valid

P 3 0,537 Valid

P 4 0,484 Valid

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan hasil pada tabel 4.32, bahwa hasil uji validitas terhadap seluruh item pernyataan variabel keputusan (Y) menghasilkan r hitung > (0,1966), hal ini menunjukan bahwa seluruh pernyataan variabel keputusan (Y) tersebut dapat disimpulkan lolos uji validitas.

4.3.1.2Uji Reliabilitas Instrumen

Tabel 4.33 Hasil Uji Reliabilitas Instrumen Reliability Statistics

Cronbach's

Alpha N of Items

,749 22

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan hasil pada tabel 4.33 di atas, dapat diketahui bahwa nilai ralpha sebesar 0,749. Sehingga dapat disimpulkan bahwa nilai ralpha positif dan lebih besar dari nilai ketetapan (0,749 > 0,6). Maka dapat disimpulkan item kuesioner dalam penelitian ini dinyatakan reliabel.

4.3.2 Uji Asumsi Klasik 4.3.2.1Uji Normalitas

Tujuan dari uji normalitas adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mengetahui data residual berdistribusi normal atau tidak. Pertama acuan pengambilan keputusan rentang data distribusi normal berdasarkan uji statistik dengan menggunakan SPSS 24.0 dengan menggunakan pendekatan Kolmogorov-Smirnov Z berdasarkan kriteria berikut :

1. Jika nilai Asymp.sig (2 tailed) > 0,05 maka data berdistribusi normal, dan sebaliknya jika Asymp.sig (2 tailed) < 0,05 maka data berdistribusi tidak normal.

Cara yang kedua, yaitu dapat dilakukan melalui perhitungan regresi dengan SPSS 24 yang dideteksi melalui dua pendekatan grafik yaitu analisa grafik histogram dan analisa grafik normal p-plot yang membandingkan antara dua observasi dengan distribusi yang mendekati distribusi normal. Berikut ini penjelasan dari pendekatan Kolmogorov-Smirnov Z dan analisa grafik histogram beserta analisa grafik normal p-plot pada objek penelitian.

Tabel 4.34 Hasil Uji Normlitas Kolmogorov-Smirnov Z One-Sampele Kolmogorov-Smirnov Test

Test Statistic ,088

Asymp. Sig. (2-tailed) 056c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber : Hasil Pengolahan Data (2017)

lebih besar dari 0,05 (Asymp.Sig (2-tailed) (0,056 > 0,05) dan untuk nilai Kolmogorov-Smirnov Z adalah 0,088 dimana angka ini lebih kecil dibandingkan dengan nilai ketetapan 1,97. Dengan demikian, uji statistik telah memenuhi kedua kriteria yang dipersyaratkan dan dapat dikatakan data berdistribusi normal. Dengan demikian, uji statistik telah memenuhi kriteria yang ada. Oleh karena itu, data pada objek penelitian dapat dikatakan berdistribusi normal.

Gambar 4.2 Uji Normalitas Dengan Grafik Histogram

Sumber : Hasil Pengolahan Data (2017)

Gambar 4.3 Uji Normalitas Dengan Grafik Normal P-Plot

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan gambar 4.3 grafik normal probability plot, terlihat bahwa gambar menunjukan data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal. Oleh karena itu, data pada objek penelitian dapat dikatakan berdistribusi normal.

4.3.2.2Uji Multikolinieritas

adalah nilai tolerance > 0,1 dan nilai VIF < 10, maka tidak terjadi multikolinieritas. Hasil uji multikolinieritas dapat dilihat pada tabel berikut :

Tabel 4.35 Hasil Uji Multikolinieritas Coefficientsa a. Dependent Variable: Penilaian Terhadap Keputusan (Y)

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan tabel 4.35 hasil uji multikolinieritas yang telah dilakukan dapat dilihat bahwa nilai tolerance masing-masing variabel > 0,1 dan nilai VIF masing-masing variabel < 10 sehingga dapat disimpulkan bahwa masing-masing variabel tidak terjadi multikolinieritas.

4.3.2.3Uji Hetrokedastisitas

Gambar 4.4 Uji Heterokedastisitas

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan gambar 4.4 hasil uji heterokedastisitas yang telah dilakukan titik-titik pada regresi tidak membentuk pola yang jelas, dan titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi heterokedastisitas dalam model regresi.

4.3.3 Analisis Regeresi Linier Berganda

Tabel 4.36 Hasil Analisis Regresi Linier Berganda

a. Dependent Variable: Penilaian Terhadap Keputusan (Total Y)

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan hasil pengolahan data seperti terlihat pada Tabel 4.36 kolom Unstandardized Coefficients bagian B diperoleh persamaan regresi berganda sebagai berikut:

Y = 8,139 + 0,639 X1 + 0,380 X2

Berdasarkan persamaan tersebut dapat dijelaskan sebagai berikut:

a. Konstanta (a) = 8,139. Ini menujukkan tingkat konstan, dimana jika variabel penilaian terhadap pengetahuan (X1) dan variabel penilaian terhadap sikap (X2) adalah 0 (nol), maka penilaian terhadap keputusan menabung atau meminjam di Bank Syariah akan tetap sebesar 8,139, dengan asumsi variabel lain tetap.

c. Koefisien X2 (b2) = 0,380. Variabel penilaian terhadap sikap dengan koefisien regresi sebesar 0,380. Ini mempunyai arti bahwa setiap terjadi peningkatan variabel penilaian terhadap sikap sebesar satu satuan, maka keputusan menabung atau meminjam di Bank Syariah akan meningkat sebesar 0,380, dengan asumsi variabel lain tetap.

4.3.4 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk menguji hipotesis yang diajukan diterima atau ditolak. Hipotesis yang diajukan dalam penelitian ini terkait pengaruh pengetahuan dan sikap.

4.3.4.1Uji Signifikan Parsial (Uji-t)

Tabel 4.37 Hasil Uji Signifikan Parsial (Uji-t) a. Dependent Variable: Penilaian Terhadap Keputusan (Total Y)

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan hasil pada tabel 4.37 di atas, dapat diketahui bahwa :

a. Variabel pengetahuan berpengaruh signifikan terhadap keputusan menabung atau meminjam di Bank Syariah, hal ini dapat dilihat dari nilai signifikan pengetahuan yaitu 0,001 < 0,05 dan nilai t hitung sebesar 2,668 > t tabel sebesar 1,98472 artinya jika variabel pengetahuan ditingkatkan satu satuan, maka akan meningkatkan keputusan menabung atau meminjam di Bank Syariah (Y) sebesar 0,639.

4.3.4.2Uji Signifikan Simultan (Uji-F)

Uji F digunakan untuk melihat pengaruh variabel bebas yaitu pengetahuan (X1) dan sikap (X2) secara bersama-sama (simultan) terhadap variabel terikat yaitu Keputusan menabung atau meminjam di Bank Syariah (Y). Model hipotesis yang digunakan dalam Uji F ini adalah sebagai berikut :

H0 : Artinya secara bersama-sama tidak terdapat pengaruh signifikan dari variabel bebas yaitu pengetahuan (X1) dan sikap (X2) terhadap variabel terikat yaitu Keputusan menabung atau meminjam di Bank Syariah (Y).

Ha : Artinya secara bersama-sama terdapat pengaruh signifikan dari variabel bebas yaitu pengetahuan (X1) dan sikap (X2) terhadap variabel terikat yaitu Keputusan menabung atau meminjam di Bank Syariah (Y). Peneliti dalam menentukan nilai F, maka diperlukan adanya derajat bebas pembilang dan derajat bebas penyebut, dengan rumus sebagai berikut:

df (pembilang) = k – 1 df (penyebut) = n – k Keterangan :

n = jumlah sampel penelitian

k = jumlah variabel bebas dan terikat

Pada penelitian ini diketahui jumlah sampel (n) adalah 100 dan jumlah keseluruhan variabel (k) adalah 3, sehingga diperoleh:

Nilai Fhitung akan diperoleh dengan menggunakan bantuan program statistik SPSS Versi 24, kemudian dibandingkan dengan nilai Ftabel pada tingkat α = 5% =

3,09 dengan kriteria uji sebagai berikut:

H0 diterima jika Fhitung< Ftabel pada α = 5% (0,05), maka Ha ditolak

H0 ditolak jika Fhitung> Ftabel pada α = 5% (0,05), maka Ha diterima

Tabel 4.38 Hasil Uji Signifikan Simultan (Uji F)

ANOVAa

a. Dependent Variable: Keputusan Menabung Atau Meminjam (Y) b. Predictors: (Constant), Pengetahuan, Sikap

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan Tabel 4.38, memperlihatkan nilai Fhitung adalah 8,032 dengan tingakat signifikansi 0,001. Sedangkan Ftabel 3,09. Oleh karena pada kedua perhitungan yaitu Fhitung > Ftabel (8,032 > 3,09) dan tingkat signifikansi 0,000 < 0,05, dengan hipotesis Hoditolak dan Ha diterima. Sehingga dapat disimpulkan bahwa variabel bebas yaitu pengetahuan (X1) dan sikap (X2) secara bersama-sama berpengaruh signifikan terhadap variabel terikat yakni Keputusan (Y) untuk menabung atau meminjam di Bank Syariah.

4.3.4.3Uji Koefisien Determinasi (R2)

Semakin kecil nilai R2 maka semakin terbatas kemampuan variabel bebas dalam menjelaskan variabel terikat, begitu juga sebaliknya semakin besar nilai R2 maka semakin besarlah kemampuan model dalam menjelaskan variabel terikat. Uji koefisien determinasi (R2) dalam penelitian ini dilakukan terhadap 100 orang responden pada objek penelitian masyarakat pinggiran kota Medan yang terdiri dari kecamatan (Medan Labuhan, Medan Tembung, Medan Amplas dan Medan Tuntungan). Berdasarkan uji koefisien determinasi (R2) terhadap kuesioner yang dibagikan kepada responden, maka diperoleh hasil nya sebagai berikut :

Tabel 4.39 Hasil Uji Koefisien Determinasi (R2) Model Summaryb

a. Predictors: (Constant), Total Variabel Pengetahuan dan Total Variabel Sikap b. Dependent Variable: Total Variabel Keputusan (Y)

Sumber : Hasil Pengolahan Data (2017)

Berdasarkan tabel 4.39 hasil uji koefisien determinasi (R2) maka dapat ditarik kesimpulan sebagai berikut :

1. Nilai R sebesar 0,633 berarti hubungan antara variabel pengetahuan (X1) dan variabel sikap (X2) terhadap variabel keputusan (Y) sebesar 0,633. Artinya, hubungan antar variabel tergolong erat karena mendekati angka 1 (satu).

dipengaruhi oleh variabel pengetahuan (X1) dan variabel sikap (X2) sedangkan sisanya 26,2% dipengaruhi oleh faktor lain yang tidak termasuk dalam penelitian ini.

4.4 Pembahasan

4.4.1 Hubungan Pengetahuan Terhadap Preferensi Masyarakat Dalam Mengambil Keputusan Penerimaan Bank Syariah

Definisi konsep menjelaskan pengertian pengetahuan menurut Nitisusastro yang lebih tepat nya sebagai pengetahuan konsumen yakni pengetahuan mengenai nama produk, manfaat produk, untuk kelompok mana diperuntukan, berapa harganya dan dimana produk tersebut dapat diperoleh. Pengetahuan merupakan variabel X1 (pertama) dari 2 (dua) variabel bebas X yang digunakan dan Penelitian ini mengembangkan 5 (lima) indikator sebagai alat ukur dari variabel pengetahuan yaitu : pemehaman umum tentang Bank Syariah, syairah/agama, sistem bagi hasil, akad dan jenis produk, kemudian dari ke lima variabel tersebut dikembangkan lagi menjadi 10 (sepuluh) model pertanyaan yang diajukan kepada responden dalam penelitian ini.

yang tinggi, ini menunjukan bahwa masyarakat pinggiran kota Medan telah memahami mengenai pengetahuan sistem Perbankan Syariah.

Berdasarkan hasil pada tabel 4.36 hasil analisis regresi linier berganda yang digunakan untuk menganalisis pengajuan hipotesis dalam penelitian ini menunjukan nilai konstanta (a) = 8,139. Ini menujukkan tingkat konstan, dimana jika variabel bebas penilaian terhadap pengetahuan (X1) dan variabel bebas lainnya adalah 0 (nol), maka penilaian terhadap keputusan menabung atau meminjam di Bank Syariah akan tetap sebesar 8,139, dengan asumsi variabel lain tetap. Sementara itu nilai koefisien X1 (b1) = 0,639. Variabel penilaian terhadap pengetahuan dengan koefisien regresi sebesar 0,639. Ini mempunyai arti bahwa setiap terjadi peningkatan variabel penilaian terhadap pengetahuan sebesar satu satuan, maka keputusan menabung atau meminjam di Bank Syariah akan meningkat sebesar 0,639 (63,9%), dengan asumsi variabel lain tetap.

Pengujian hipotesis pada uji signifikansi parsial (Uji-t) berdasarkan tebel 4.37 menunjukan variabel bebas pengetahuan (X1) berpengaruh signifikan terhadap variabel keputusan menabung atau meminjam di Bank Syariah (Y), hal ini dapat dilihat dari nilai signifikan pengetahuan yaitu 0,001 < 0,05 dan nilai t

signifikansi 0,000 < 0,05, dengan hipotesis Hoditolak dan Ha diterima. Sehingga dapat disimpulkan bahwa variabel bebas pengetahuan (X1) bersama variabel bebas lainnya berpengaruh signifikan terhadap variabel terikat yakni Keputusan (Y) untuk menabung atau meminjam di Bank Syariah. Sementara itu untuk uji koefisien determinasi (R2) berdasarkan tabel 4.39 menunjukan nilai R sebesar 0,633 yang berarti hubungan antara variabel bebas pengetahuan (X1) beserta variabel bebas lain nya terhadap variable terikat keputusan (Y) sebesar 0,633 (63,3%) dan hubungan antar variabel ini juga tergolong erat karena mendekati angka 1 (satu). Sementara nilai R Square adalah 0,738. Hal ini berarti 73,8% Penilaian Terhadap keputusan menabung atau meminjam di Bank Syariah (Y) dapat dipengaruhi oleh variabel bebas pengetahuan (X1) dan variabel bebas lain nya sedangkan sisanya 26,2% dipengaruhi oleh faktor lain yang tidak termasuk dalam penelitian ini.

4.4.2 Hubungan Sikap Terhadap Preferensi Masyarakat Dalam Mengambil Keputusan Penerimaan Bank Syariah

Hasil distribusi jawaban dari variabel sikap sudah sangat baik, hal ini dapat dilihat dari analisis deskriptif variabel yang telah dijelaskan sebelum nya berupa hasil penilaian responden terhadap setiap pertanyaan yang dikembangkan dalam variabel penelitian ini. Hasil menunjukan bahwa semua item pertanyaan yang diajukan kepada responden mendapatkan tanggapan setuju dan sangat setuju yang tinggi, ini menunjukan bahwa masyarakat pinggiran kota Medan memiliki sikap terhadap penilaian keputusan bertransaksi di Bank Syariah.

Berdasarkan hasil pada tabel 4.36 hasil analisis regresi linier berganda yang digunakan untuk menganalisis pengajuan hipotesis dalam penelitian ini menunjukan nilai konstanta (a) = 8,139. Ini menujukkan tingkat konstan, dimana jika variabel bebas penilaian terhadap sikap (X2) dan variabel bebas lainnya adalah 0 (nol), maka penilaian terhadap keputusan menabung atau meminjam di Bank Syariah akan tetap sebesar 8,139, dengan asumsi variabel lain tetap.

Sementara itu nilai koefisien X2 (b2) = 0,380. Variabel penilaian terhadap sikap dengan koefisien regresi sebesar 0,380. Ini mempunyai arti bahwa setiap terjadi peningkatan variabel penilaian terhadap sikap sebesar satu satuan, maka keputusan menabung atau meminjam di Bank Syariah akan meningkat sebesar 0,380 (38%), dengan asumsi variabel lain tetap.

maka akan meningkatkan keputusan menabung atau meminjam di Bank Syariah (Y) sebesar 0,380 (38%). Sedangkan untuk uji signifikan simultan (Uji-F) berdasarkan tabel 4.38, memperlihatkan nilai Fhitung adalah 8,032 dengan tingkat signifikansi 0,001. Sedangkan Ftabel 3,09. Oleh karena pada kedua perhitungan yaitu Fhitung > Ftabel (8,032 > 3,09) dan tingkat signifikansi 0,000 < 0,05, dengan hipotesis Hoditolak dan Ha diterima. Sehingga dapat disimpulkan bahwa variabel bebas sikap (X2) bersama variabel bebas lainnya berpengaruh signifikan terhadap variabel terikat yakni Keputusan (Y) untuk menabung atau meminjam di Bank Syariah. Sementara itu untuk uji koefisien determinasi (R2) berdasarkan tabel 4.39 menunjukan nilai R sebesar 0,633 yang berarti hubungan antara variabel bebas sikap (X2) beserta variabel bebas lain nya terhadap variable terikat keputusan (Y) sebesar 0,633 (63,3%) dan hubungan antar variabel ini juga tergolong erat karena mendekati angka 1 (satu). Sementara nilai R Square adalah 0,738. Hal ini berarti 73,8% Penilaian Terhadap keputusan menabung atau meminjam di Bank Syariah (Y) dapat dipengaruhi oleh variabel bebas sikap (X2) dan variabel bebas lain nya sedangkan sisanya 26,2% dipengaruhi oleh faktor lain yang tidak termasuk dalam penelitian ini.

4.4.3 Hubungan Pengetahuan dan Sikap Terhadap Preferensi Masyarakat Dalam Mengambil Keputusan Penerimaan Bank Syariah