BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teoritis

2.1.1 Standar Akuntansi Aset Tetap

Harga perolehan dari pos properti, pabrik dan peralatan akan diakui sebagai suatu aset jika aset tersebut memiliki manfaat ekonomis dimasa depan yang berkaitan dengan pos tersebut akan mengalir ke dalam entitas dan harga perolehan dari pos tersebut dapat diukur secara andal. IAS 16 hanya berlaku ketika kedua kriteria pengakuan dasar ini untuk menentukan apakah pengeluaran memenuhi syarat sebagai aset dan tidak mempertimbangkan kriteria peningkatan utilitas atau masa manfaat. Standar akuntansi terkait aset tetap menurut IAS 16, aset tetap didefinisikan sebagai aset berwujud yang (a) digunakan untuk produk atau menyediakan barang atau jasa, untuk disediakan ke pihak lain, atau untuk tujuan administratif; dan (b) diharapkan untuk digunakan selama lebih dari satu periode. Standar ini mengatur bahwa aset tetap pada pengakuan awal dicatat sebesar biaya yang dikeluarkan untuk memperoleh aset tetap tersebut. Setelah pengakuan awal, aset tetap diperkenankan untuk diukur berdasarkan biaya historisnya (model biaya) atau nilai wajarnya (model revaluasi).

terpulihkan (recoverable amount). Secara periodik perusahaan harus mereview ada atau tidaknya indikasi penurunan nilai ( test of impairment). Jika terdapat indikasi, maka perusahaan harus menaksir recoverable amount dari aset tersebut. Entitas harus memulai untuk menyusutkan aset ketika berada dilokasi dan kondisi serta tersedia untuk tujuan yang dimaksud.

Model biaya hanya mengizinkan penurunan nilai tetapi tidak kenaikan nilai. Biaya perolehan minus penyusutan dan rugi penurunan nilai kumulatif. Rugi penurunan nilai dilaporkan dalam profit or loss. Ketika mengakui penurunan nilai, tidak perlu melibatkan aset/kewajiban pajak tangguhan. Aset/kewajiban pajak tangguhan diperhitungkan dalam perhitungan profit or loss. Contoh 1

Saldo mesin PT Jambia, Tbk. per 31-12-2012 Rp. 36.000.000,00 ;

penyusutan kumulatif Rp.19.000.000,00 Nilai wajar aset tetap Rp.12.000.000,00. Penurunan nilai dan jurnal revaluasi.

Solusi :

Jurnal:

Penyusutan mesin kumulatif Rp.19.000.000,00 Kerugian penurunan nilai Rp.5.000.000,00

Mesin Rp24.000.000,00 Contoh 2

Pada awal tahun buku 1 Januari 2011 PT Jambia, Tbk. merevaluasi aset tetapnya dalam kelompok mesin. Biaya perolehan awal Rp.50. 000.000,00 dengan penyusutan kumulatif Rp.30.000.000,00. Jadi, jumlah tercatat adalah Rp.20.000.000,00. Nilai wajar Rp.36.000.000,00 intinya naik Rp.16.000.000,00. Sisa umur manfaat 4 tahun. Nilai residu Rp.0,00. Metode penyusutan garis lurus dengan mengabaikan pajak tangguhan.

Jurnal:

Depresiasi kumulatif Rp.30.000.000,00

Mesin Rp.14.000.000,00

Surplus revaluasi Rp.16.000.000,00

Dari contoh diatas penyusutan pada akhir untuk mencatat penyusutan. Solusi:

Penyusutan 2011 dari nilai baru = Rp.36.000.000,00 /4tahun = Rp.9.000.000,00 Penyusutan 2011 dari nilai lama = Rp.20.000.000,00 /4tahun = Rp.5.000.000,00 Selisih penyusutan = Rp.4.000.000,00

31 Des Beban penyusutan mesin Rp.9.000.000,00

31 Des Surplus revaluasi Rp.4.000.000,00

Laba ditahan Rp.4.000.000,00 (mencatat selisih penyusutan baru – lama).

Pada model revaluasi aset tetap dicatat pada nilai wajar pada tanggal revaluasi, dikurangi akumulasi penyusutan dan rugi penurunan nilai setelah revaluasi. Perusahaan harus melakukan revaluasi secara reguler terhadap satu atau lebih kelompok aset untuk memastikan jumlah tercatat tidak berbeda secara material dengan jumlah yang ditentukan menggunakan nilai wajar pada akhir pelaporan. Apabila saat dilakukan revaluasi diketahui terjadi penurunan terhadap nilai aset tetap, maka kerugian penurunan aset tersebut dicatat melalui laporan rugi laba. Namun jika pada saat dilakukan revaluasi diketahui bahwa terjadi peningkatan terhadap nilai aset tetap, maka selisih kenaikan nilai aset tersebut harus dicatat sebagai pendapatan komprehensif lainnya. Dari sini dapat dilihat bahwa perlakuan pencatatan yang berbeda pada model biaya dan model revaluasi akan berdampak pada perbedaan kinerja yang diukur melalui laporan laba rugi perusahaan.

mengharuskan bahwa bilamana suatu aset direvaluasi, maka keseluruhan kelompok properti, pabrik dan peralatan harus direvaluasi dengan kelompok aset tersebut.

Sebagai akibat dari suatu revaluasi properti, pabrik dan peralatan pada periode berikutnya, jika jumlah tercatat dari suatu aset meningkat, maka kenaikan di dalam jumlah tercatat dikreditkan pada laba-rugi komprehensif lain-lain (other comprehensive income) dalam tahun revaluasi dan diakumulasi di dalam ekuitas dengan judul surplus revaluasi. Namun, apabila kenaikan didalam jumlah tercatat yang membalikkan penurunan revaluasi dari aset yang sama yang pernah diakui sebelumnya dalam laporan laba atau rugi dapat disalinghapuskan, hingga sebatas penurunan di dalam jumlah tercatat sebelumnya.

Apabila jumlah tercatat suatu aset tetap menurun sebagai akibat dari revaluasi, maka penurunannya diakui dalam laba atau rugi. Namun, penurunan diakui di dalam laporan laba-rugi komprehensif lain-lain (other comprehensive income) hingga sebatas suatu saldo kredit yang ada di dalam perkiraan “surplus

revaluasi”, yang terkait dengan aset yang bersangkutan. Penurunan yang diakui di

dalam laporan laba-rugi komprehensif lain-lain mengurangi jumlah akumulasi pada ekuitas dengan judul surplus revaluasi.

dapat dilakukan setiap tahun, tetapi perubahan nilai wajar tidak signifikan dan fluktuatif tidak perlu revaluasi tiap tahun tapi revaluasi dapat dilakukan tiga atau lima tahun sekali. Dalam model revaluasi, perlakuan terhadap akumulasi penyusutan aset tetap pada tanggal revaluasi dapat dilakukan dengan salah satu cara sebagai berikut:

1. Disajikan kembali secara proporsional dengan perubahan dan jumlah tercatat secara bruto dari aset sehingga jumlah tercatat aset setelah revaluasi sama dengan jumlah revaluasian.

2. Dieliminasi terhadap jumlah bruto aset dan jumlah neto aset setelah eliminasi disajikan kembali sebesar jumlah revaluasian dari aset tersebut, model ini biasa digunakan untuk revaluasi bangunan.

Program konvergensi PSAK ke IFRS di Indonesia pada akhirnya menuntut beberapa penyesuaian di dalam standar akuntansi Indonesia. Secara umum perbedaan antara PSAK 16 (revisi 2011) Aset Tetap dengan PSAK 16 (revisi 2007): aset tetap adalah sebagai berikut:

Tabel 2.1

Ikhtisar Perubahan PSAK 16 2011

eksplorasi dan evaluasi PSAK 64

alam sejenisnya yang tidak dapat diperbaharui 2. Ruang Lingkup Tidak mengatur lagi mengenai

properti investasi yang sedang dibangun atau dikembangkan.

3. Hibah Pemerintah Tidak mengatur syarat pengakuan aset tetap yang berasal dari hibah. Hanya mengatur nilai tercatat aset tetap yang dapat dikurangi dari tersedia untuk dijual dihapus karena sudah diatur dalam

Menjelaskan bahwa pada umumnya tanah memiliki umur ekonomis tidak terbatas sehingga tidak disusutkan, kecuali entitas meyakini umur ekonomis tanah terbatas. Perlakuan akuntansi tanah yang diperoleh dengan Hak Guna Usaha, Hak Guna Bangunan dan lainnya mengacu pada ISAK 25: Hak Atas Tanah

PSAK 16 (revisi 2011): aset tetap mengadopsi seluruh pengaturan dalam IAS 16 Property, Plant, and Equipment per 1 Januari 2009, kecuali:

1. IAS 16 paragraf 3 (b) tentang pengecualian untuk aset biologik tidak diadopsi karena IAS 41 agrikultur belum diadopsi.

2. PSAK 16 paragraf 43 mengenai perubahan kebijakan akuntansi dari model biaya ke model revaluasi.

3. IAS 16 paragraf 58 yang menjadi PSAK 16 paragraf 59 dengan tambahan penjelasan terkait penyusutan tanah yang mengacu pada ISAK 25.

4. IAS 16 paragraf 80 tentang ketentuan transisi tidak diadopsi karena tidak relevan.

5. IAS 16 paragraf 81 dan 81A-F mengenai tanggal efektif tidak diadopsi karena tidak relevan.

6. IAS 16 paragraf 68A mengenai penghentian pengakuan menjadi paragraf 69 dan nomor paragraf selanjutnya disesuaikan.

Aset tetap adalah aset yang dimiliki entitas yang memiliki bentuk fisik dan dimanfaatkan untuk operasi entitas lebih dari satu tahun. Aset tetap dapat berbentuk tanah, bangunan, pabrik dan peralatan bahkan secara spesifik IAS 16 menyebutnya sebagai aset tetap tetapi standar untuk Property, Plant and Equipment. PSAK 16 revisi 2011 juga mempertimbangkan kemungkinan PSAK

2.1.2 Pilihan Kebijakan Akuntansi

Stamp (1981) dalam Godfrey et al (2010) berpendapat bahwa akuntansi lebih mirip dengan ilmu hukum dari pada ilmu fisika. Hal ini dikarenakan ilmu fisika merupakan disiplin ilmu positif yang bersifat absolut, sedangkan ilmu hukum, sama halnya dengan akuntansi, merupakan disiplin ilmu normatif yang mengunakan subjektivitas, proses pembuatan keputusan oleh manusia, dan menghadapi konflik diantara pihak-pihak yang mempunyai kepentingan dan tujuan yag berbeda. Maka dari itu, akuntansi lebih bersifat fleksibel dan memperbolehkan penggunaan judgement dalam menentukan suatu kebijakan yang akan diambil. Positive accounting theory yang diperkenalkan oleh Watt dan Zimmerman (1986), membantu menjawab dan menjelaskan alasan mengapa suatu praktek akuntansi tertentu dilakukan dan memprediksi peran akuntansi dan informasi terkait di dalam keputusan ekonomi dari individu, perusahaan, maupun pihak-pihak lain. Dalam penelitiannya, mereka menemukan bahwa manager memilih suatu model akuntansi untuk meningkatkan kompensasi yang mereka dapat (bonus hypothesis) dan mengurangi kemungkinan terlanggarnya bond covenant (debt covenant hypothesis).

terhadap pilihan akuntansi. Hasil penelitiannya mengklasifikasikan tujuan atau motivasi pilihan akuntansi menjadi tiga kategori, yaitu contracting, asset pricing dan influencing external parties. Kategori pertama (contracting) menjelaskan

bahwa pilihan akuntansi dilakukan untuk mempengaruhi satu atau lebih perjanjian kontraktual perusahaan. Perjanjian kontraktual yang dimaksud bisa merupakan executive compensation agreement dan debt covenant. Kategori kedua (asset

pricing) disebabkan oleh informasi yang asimetris, yang berusaha untuk

mempengaruhi harga aset. Pilihan akuntansi dapat menyediakan mekanisme yaitu pihak yang mempunyai informasi lebih (manajemen) dapat memberikan informasi kepada pihak lain yang kekurangan informasi (investor) tentang timing, magnitude dan risiko arus kas masa depan. Kategori yang ketiga (influencing external party/externalities) menjelaskan bahwa motivasi pilihan model akuntansi

digunakan untuk mempengaruhi pihak eksternal selain pemegang saham aktual maupun potensial. Contoh dari pihak eksternal ini adalah regulator, kompetitor dan supplier.

2.1.3 Ukuran Perusahaan

Perusahaan besar cenderung mendapat perhatian yang lebih oleh masyarakat. Dengan demikian, perusahaan dituntut untuk menjaga stabilitas perusahaan dan meningkatkan kreadibilitasnya dalam menyajikan laporan keuangan karena perusahaan besar memiliki basis pengguna laporan keuangan yang lebih besar (Jao dan Gagaring, 2011). Untuk menjaga stabilitas dan kreadibilitasnya, perusahaan tentu saja akan berusaha menjaga dan terus meningkatkan kinerjanya.

2.1.4 Intensitas Aset Tetap

Intensitas aset tetap merupakan rasio yang menandakan intensitas kepemilikan aset tetap suatu perusahaan dibandingkan dengan total aset. Kepemilikan aset tetap yang tinggi akan menghasilkan beban depresiasi atas aset yang besar pula, sehingga laba perusahaan akan berkurang akibat adanya jumlah aset tetap yang besar. Sehingga tingginya jumlah aset yang ada di perusahaan akan meningkatkan agresivitas pajak perusahaan. Intensitas kepemilikan aset tetap dapat mempengaruhi beban pajak perusahaan karena adanya beban depresiasi yang melekat pada aset tetap. Intensitas aset tetap merupakan rasio yang menunjukkan seberapa besar proporsi aset tetap dibandingkan dengan total aset yang dimiliki perusahaan. Semakin tinggi intensitas aset tetap maka semakin besar proporsi aset tetap yang ada di dalam perusahaan dibandingkan dengan aset lainnya (Adisamartha, 2015).

dengan membandingkan total aset tetap dan total aset (Darmadi, 2013). Intensitas aset tetap (fixed aset intensity), digunakan sebagai pengukur informasi asimetri.

2.1.5 Leverage

Rasio leverage adalah mengukur seberapa besar perusahaan dibiayai dengan utang. Penggunaan utang yang terlalu tinggi akan membahayakan perusahaan karena perusahaan akan masuk dalam kategori extreme leverage (utang ekstrim) yaitu perusahaan terjebak (Aprilia, 2012). Dalam penelitian ini, indikator yang digunakan sesuai dengan (Sofyan, 2008), DER (Debt to Equity Ratio) atau rasio total utang terhadap total ekuitas perusahaan.

2.1.6 Likuiditas

2.1.7 Pertumbuhan perusahaan

Pertumbuhan dinyatakan sebagai pertumbuhan total aset yaitu pertumbuhan aset masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang datang (Taswan, 2003). Growth adalah perubahan (penurunan atau peningkatan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan aset dihitung sebagai persentase perubahan aset pada saat tertentu terhadap tahun sebelumnya (Saidi, 2004). Berdasarkan definisi di atas dapat dijelaskan growth merupakan perubahan total aset baik berupa peningkatan maupun penurunan yang dialami oleh perusahaan selama satu periode (satu tahun). Pertumbuhan aset menggambarkan pertumbuhan aktiva perusahaan yang akan mempengaruhi profitabilitas perusahaan yang menyakini bahwa persentase perubahan total aktiva merupakan indikator yang lebih baik dalam mengukur growth perusahaan (Putrakrisnanda, 2009). Ukuran yang digunakan adalah

dengan menghitung proporsi kenaikan atau penurunan aktiva. 2.2 Penelitian Terdahulu

terbukti lebih memilih menggunakan model revaluasi untuk mengurangi pelaporan profitabilitas perusahaan. Sedangkan untuk terkait profitabilitas, mereka tidak melihat adanya hubungan terhadap pilihan model revaluasi aset tetap dan pada jurnal mereka tidak menjelaskan secara detail alasannya.

Missonier-Piera (2007) melakukan penelitian pada perusahaan di Swis. Penelitian menunjukan bahwa perusahaan yang memilih revaluasi kebanyakan merupakan perusahaan dengan tingkat leverage yang tinggi dan peluang investasi yang lebih kecil. Hal ini menunjukan bahwa revaluasi digunakan sebagai metode untuk memberikan sinyal terhadap tambahan kapasitas pinjaman perusahaan, meningkatkan credit rating dan mengurangi kemungkinan pelanggaran debt covenant. Dalam konteks perusahaan di Swis, mereka menemukan bahwa

penjualan ke luar negeri memiliki asosiasi positif terhadap penggunaan revaluasi dengan asumsi perusahaan ingin meningkatkan kelayakan kredit karena hal tersebut dianggap penting oleh foreign stakeholders.

oleh kantor akuntan publik yang lebih besar dan cenderung memberi tekanan yang lebih besar pada perusahaan sehingga perusahaan ingin menghindari hal tersebut. Faktor lain yang diteliti adalah intensitas aset tetap. Ia menemukan bahwa perusahaan dengan intensitas aset tetap yang tinggi lebih mungkin memilih model revaluasi karena revaluasi layak diperhatikan bahwa aset tetap merupakan porsi terbesar dari total aset yang akan meningkatkan nilai perusahaan dan karenanya memiliki potensi yang besar dalam meningkatkan basis aset.

Manihuruk (2013) melakukan penelitian pada perusahaan yang terdaftar di bursa saham beberapa Negara Asean. Ia menemukan perusahaan dengan ukuran yang lebih besar akan semakin kecil kemungkinan dipilihnya model revaluasi pada pencataatan aset tetap mereka karena besar kemungkinan ukuran perusahaan akan semakin meningkat, sehingga mengakibatkan semakin meningkatnya biaya politis. Perusahaan dengan intensitas aset yang lebih besar akan semakin besar kemungkinan memilih menggunakan model revaluasi aset tetap. Perusahaan dengan tingkat hutang yang lebih besar akan semakin besar kemungkinan memilih menggunakan model revaluasi aset tetap pada pencataatan aset tetap mereka. Perusahaan yang lebih likuid akan semakin besar kemungkinan memilih menggunakan model revaluasi aset tetap.

Tabel 2.2 Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Lin dan

Peasnell (2000)

Fixed Asset Revaluation And Equity Depletion in UK

Variabel Independen:

Ukuran Perusahaan, Leverage, Intensitas Aset Tetap,

Profitabilitas

Variabel Dependen: Revaluasi Aset

mempunyai proporsi aset tetap yang tinggi dibanding total aset memilih model revaluasi, sedangkan profitabilitas peneliti belum menemukan hubungan terhadap pilihan model revaluasi.

Penelitian menunjukan bahwa perusahaan yang melakukan revaluasi kebanyakan merupakan perusahaan dengan tingkat leverage yang tinggi dan peluang investasi yang lebih kecil. Hal ini menunjukan bahwa revaluasi digunakan sebagai model untuk memberikan sinyal terhadap tambahan kapasitas pinjaman perusahaan, meningkatkan credit rating dan mengurangi kemungkinan pelanggaran debt covenant. Invesment Opportunity Set (IOS) berpengaruh negatif terhadap dipilihnya model revaluasi. antara gearing terhadap pilihan model revaluasi. Likuiditas yang rendah cenderung memilih menggunakan model revaluasi. Ukuran yang besar cenderung memilih model revaluasi. Intensitas aset tetap yang tinggi lebih mungkin memilih model revaluasi

5. Nurjanah

Leverage, ukuran perusahaan, pertumbuhan perusahaan,

penurunan kas dari aktivitas operasi, merger dan akuisisi tidak berpengaruh terhadap keputusan revaluasi aset tetap. Sedangkan struktur aset, Investment Opportunity Set (IOS), ownership control berpengaruh terhadap keputusan perusahaan dalam melakukan revaluasi. semakin kecil kemungkinan untuk memilih menggunakan model revaluasi aset tetap. Perusahaan dengan intensitas aset yang lebih besar akan semakin besar kemungkinan memilih menggunakan model revaluasi aset tetap. Perusahaan dengan tingkat hutang yang lebih besar akan semakin besar

kemungkinan memilih

menggunakan model revaluasi aset tetap pada pencatatan aset tetap mereka. Perusahaan yang lebih liquid akan semakin besar

kemungkinan memilih

menggunakan model revaluasi aset tetap.

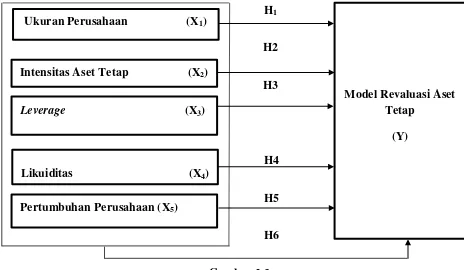

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah. Hubungan antara variabel independen dengan variabel dependen dihubungkan secara teoritis melalui kerangka konseptual. Adapun yang menjadi variabel independen dalam penelitian ini adalah ukuran perusahaan, intensitas aset tetap, leverage, likuiditas dan pertumbuhan perusahaan sedangkan variabel dependennya adalah model revaluasi aset tetap.

Model dalam penelitian ini dapat digambarkan dalam kerangka konseptual sebagai berikut:

H1

H2

H3

H4

H5

H6

Gambar 2.3

Kerangka Konseptual Ukuran Perusahaan (X1)

Likuiditas (X4)

Pertumbuhan Perusahaan (X5)

Leverage (X3)

Model Revaluasi Aset Tetap

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Ukuran Perusahaan terhadap Pilihan Model Revaluasi dalam Pengukuran Aset Tetap

Tay (2009) berpendapat bahwa perusahaan dengan ukuran besar kemungkinan akan memilih model revaluasi daripada perusahaan dengan ukuran kecil. Hal ini sejalan dengan political cost hypothesis dimana perusahaan besar berusaha untuk menunjukan konservatisme pada profitabilitas mereka untuk menghindar dari visibilitas politik yang berdampak pada meningkatnya biaya politik dan peraturan yang lebih ketat. Revaluasi dapat menunjukan konservatisme yang dapat mengurangi visibilitas politik karena depresiasi yang semakin besar dan basis aset untuk mengukur return on equity menjadi lebih besar.

Pendapat yang sesuai dengan itu penelitian Seng dan Su (2010) ukuran perusahaan merupakan faktor penting dalam melakukan revaluasi aset tetap. Karena ingin menurunkan tekanan politik pemerintah atau serikat buruh, perusahaan besar akan menghindari pelaporan laba yang tinggi. Upward asset revaluation merupakan cara efektif untuk menurunkan pelaporan laba melalui

peningkatan biaya depresiasi sebagai akibat peningkatan revaluasi. Oleh karena itu, hipotesis yang diajukan adalah :

2.4.2 Pengaruh Intensitas Aset Tetap terhadap Pemilihan Model Revaluasi dalam Pengukuran Aset Tetap

Intensitas aset tetap merepresentasikan proporsi aset tetap dibandingkan total aset perusahaan. Dalam penelitian yang dilakukan oleh Lin dan Peasnell (2000), ditemukan bahwa intensitas aset tetap mempunyai hubungan yang signifikan positif terhadap pilihan model revaluasi aset tetap perusahaan.

Hal ini juga terkonfirmasi melalui penelitian yang dilakukan oleh Tay (2009). Argumennya adalah revaluasi layak diperhatikan di mana aset tetap merupakan porsi terbesar dari total aset yang akan meningkatkan nilai perusahaan dan karenanya memiliki potensi yang besar dalam meningkatkan basis aset. Selain itu revaluasi juga dilakukan untuk mengurangi pelaporan profitabilitas perusahaan, baik melalui depresiasi yang lebih besar, maupun dengan peningkatan basis aset yang digunakan untuk mengukur return on equity.

Penelitian ini juga sejalan dengan Manihuruk (2015), menemukan intensitas aset tetap yang lebih besar akan semkin besar kemungkinan memilih menggunakan model revaluasi pada pencatatan aset tetap perusahaan.

Penelitian ini mengambil posisi sejalan dengan penelitian yang dilakukan oleh Lin dan Peasnell (2000), Tay (2009) dan Manihuruk (2015). Oleh karena itu, hipotesis yang diajukan adalah :

2.4.3 Pengaruh Leverage terhadap Pilihan Model Revaluasi dalam Pengukuran Aset Tetap

Dalam penelitian yang dilakukan oleh Missonier-Piera (2007) dikemukakan bahwa terdapat hubungan yang signifikan positif antara leverage dengan model revaluasi. Revaluasi aset tetap dapat mempengaruhi kekuatan perusahaan dalam negosiasi kontrak utang dengan pemberi pinjaman (Seng dan Su, 2010).

Berdasarkan penjelasan diatas, penulis memiliki pemahaman yang sama. Peneliti beranggapan bahwa pilihan model revaluasi digunakan oleh perusahaan untuk mengurangi rasio leverage perusahaan sehingga meningkatkan kelayakan perusahaan dihadapan kreditor. Maka dari itu hipotesis yang diajukan adalah :

H3 : Leverage Berpengaruh Positif terhadap Kemungkinan Pilihan Model Revaluasi dalam Pengukuran Aset Tetap

2.4.4 Pengaruh Likuiditas terhadap Pilihan Model Revaluasi dalam pengukuran Aset Tetap

Berbeda dengan penelitian yang sama pada Manihuruk (2015) perusahaan yang lebih likuid akan semakin besar kemungkinan memilih model revaluasi untuk aset tetap.

Peneliti beranggapan bahwa perusahaan dengan likuiditas yang rendah cenderung memilih menggunakan model revaluasi untuk memperlihatkan nilai aset tetap mereka yang sesungguhnya dapat dikonversi dalam bentuk kas. Maka dari itu hipotesis yang diajukan adalah:

H4 : Likuiditas Berpengaruh Negatif terhadap Kemungkinan Pilihan Model Revaluasi dalam PengukuranAset Tetap.

2.4.5 Pengaruh Pertumbuhan Perusahaan terhadap Pilihan Model Revaluasi dalam Pengukuran Aset Tetap

Nurjanah (2013) meneliti pertumbuhan perusahaan tidak berpengaruh terhadap keputusan memilih model revaluasi dalam pengukuran aset tetap. Tinggi rendahnya pertumbuhan perusahaan tidak mempengaruhi perusahaan dalam memilih model revaluasi. Hal ini disebabkan karena perusahaan yang pertumbuhannya cepat maupun lambat tetap membutuhkan model khususnya aset tetap untuk meningkatkan probilitas dimasa yang akan datang.

Peneliti beranggapan berbeda bahwa pertumbuhan perusahaan mempengaruhi dipilihnya model revaluasi. Oleh karena itu, peneliti akan menguji kembali variabel ini dengan hipotesis yang diajukan adalah :

2.4.6 Pengaruh Ukuran Perusahaan, Intensitas Aset Tetap, Leverage, Likuiditas, Pertumbuhan Perusahaan terhadap Pilihan Model Revaluasi dalam Pengukuran Aset Tetap

Berdasarkan teori dan penelitian terdahulu bahwa faktor-faktor ukuran perusahaan, intensitas aset tetap, leverage, likuiditas dan pertumbuhan perusahaan berpengaruh terhadap pilihan model revaluasi. Peneliti beranggapan bahwa ukuran perusahaan, intensitas aset tetap, leverage, likuiditas dan pertumbuhan perusahaan berpengaruh secara simultan terhadap pilihan model revaluasi dalam pengukuran aset tetap. Oleh karena itu, peneliti akan menguji faktor-faktor ini secara simultan dengan hipotesis yang diajukan adalah:

H6 : Ukuran Perusahaan, Intensitas Aset Tetap, Leverage,

Likuiditas, Pertumbuhan Perusahaan berpengaruh positif terhadap Kemungkinan Pilihan Model Revaluasi dalam Pengukuran Aset Tetap