1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan merupakan suatu informasi yang menggambarkan

kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat

dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut. Semakin baik

kualitas laporan keuangan yang disajikan maka akan semakin meyakinkan pihak

eksternal dalam melihat kinerja keuangan perusahaan tersebut (Irham, 2014:31).

Unsur-unsur pokok dalam laporan keuangan adalah aset, liabilitas, ekuitas,

pendapatan, dan beban.

Setiap perusahaan pada dasarnya pasti memiliki sejumlah aset yang

berguna untuk menghasilkan suatu produk. Tanpa adanya suatu aset dalam suatu

perusahaan, membuat perusahaan tidak dapat menghasilkan suatu produk untuk

dijual. Hal ini akan berpengaruh terhadap kemampuan perusahaan untuk

mencapai tujuannya. Oleh karena itu, peran suatu aset dalam perusahaan sangatlah

penting. Pada umumnya aset dalam suatu perusahaan dapat berupa kendaraan,

mesin, bangunan, dan lain-lain (Rusdianto,2012:256)

Aset dapat dikelompokkan menjadi aset lancar, aset tidak berwujud,

dan aset berwujud. Menurut PSAK 16 (IAI 2015), Definisi aset tetap adalah aset

berwujud yang: a) dimiliki untuk digunakan dalam produksi atau penyediaan

barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan

Pengukuran aset tetap setelah pengakuan awal dalam PSAK Nomor 16 tahun

2015 dijelaskan bahwa “Entitas memilih model biaya atau model revaluasi

sebagai kebijakan akuntansinya dan menerapkan kebijakan tersebut terhadap

seluruh aset tetap dalam kelas yang sama”.

Terdapat beberapa perbedaan perlakuan revaluasi secara pajak dan

akuntansi. Menurut sisi perpajakan, revaluasi hanya dilakukan pada suatu titik

tertentu dan diperbolehkan melakukan revaluasi lagi untuk jangka 5 tahun

kedepan (Waluyo, 2011:197). Sedangkan PSAK 16 mengatur bahwa apabila

perusahaan memilih model revaluasi aset tetap maka perubahan kebijakan aktiva

tersebut harus dilakukan secara konsisten untuk meyakinkan jumlah tercatat tidak

berbeda secara material dari nilai wajar. Revaluasi harus dilakukan secara reguler

dan harus dilakukan untuk seluruh aset dalam kelompok yang sama. Ada dua

syarat untuk melakukan revaluasi dalam sisi akuntansi yang terdapat dalam PSAK

16. Pertama dilakukan untuk seluruh class of asset. Artinya jika satu aset

direvaluasi, hal itu juga harus dilakukan terhadap aset di kelas yang sama. Syarat

kedua, ketika entitas telah memilih untuk melakukan revaluasi, entitas tersebut

tidak bisa kembali ke model historical cost atau yang disebut model biaya.

Asumsinya informasi fair value ini lebih relevan dibanding informasi historical

cost.Pengertian model biaya menurut PSAK Nomor 16 tahun 2015adalah setelah

pengakuan sebagai aset, aset tetap dicatat pada biaya perolehan dikurangi

akumulasi penyusutan dan akumulasi rugi penurunan nilai. Menurut PSAK

Nomor 16 tahun 2015 revaluasi adalah setelah pengakuan sebagai aset, aset tetap

yaitu nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan

akumulasi rugi penurunan nilai setelah tanggal revaluasi. Revaluasi dilakukan

dengan keteraturan yang cukup reguler untuk memastikan bahwa jumlah tercatat

tidak berbeda secara material dengan jumlah yang ditentukan dengan

menggunakan nilai wajar pada akhir periode pelaporan. Jika jumlah tercatat suatu

aset meningkat akibat revaluasi, maka kenaikan tersebut diakui dalam

penghasilan komprehensif lain dan terakumulasi dalam ekuitas pada bagian

surplus revaluasi. Akan tetapi, kenaikan tersebut diakui dalam laba rugi hingga

sebesar jumlah penurunan nilai aset yang sama akibat revaluasi yang pernah

diakui sebelumnya dalam laba rugi. Jika jumlah tercatat aset turun akibat

revaluasi, maka penurunan tersebut diakui dalam laba rugi. Akan tetapi,

penurunan nilai tersebut diakui dalam penghasilan komprehensif lain

sepanjangtidak melebihi saldo surplus revaluasi untuk aset tersebut. Penurunan

nilai yang diakui dalam penghasilan komprehensif lain tersebut mengurangi

jumlah akumulasi dalam ekuitas pada bagian surplus revaluasi.

Aset tetap yang dimiliki perusahaan biasanya memiliki nilai yang

cukup material dibandingkan dengan total aset yang dimiliki perusahaan tersebut.

Karena itu, metode penilaian dan penyajian aset tetap perusahaan akan

berpengaruh terhadap laporan keuangan perusahaan yang bersangkutan (Rudianto,

2012:257).

Tujuan utama penilaian kembali aset tetap perusahaan dimaksudkan

agar perusahaan dapat melakukan penghitungan penghasilan dan biaya lebih wajar

(Waluyo, 2011:191). Tujuan lain dari revaluasi aset tetap adalah untuk

memperbaiki posisi keuangan suatu perusahaan karena selisih dari penilaian

kembali suatu aset tetap dapat meningkatkan struktur modal sendiri (Cut Annisa

dan Musfiari, 2016).

Dewan Standar Akuntansi Keuangan (DSAK) Ikatan Akuntan

Indonesia (IAI) telah mengeluarkan PSAK 16: terkait Aset Tetap. Sejak proses

konvergensi IFRS (International Financial Reporting Standars) tahap I pada 2012

lalu, sudah terdapat panduan bagi entitas yang ingin melakukan revaluasi aset di

Indonesia. Namun masih terdapat keengganan dari entitas untuk merevaluasi aset

tetap secara akuntansi karena entitas khawatir harus membayar mahal biaya

penilai publik atau takut implikasi pajaknya. PSAK sebenarnya sudah mendukung

kebijakan pemerintah mengenai revaluasi aset tetap. Revaluasi ini dilakukan

untuk memperbaiki neraca entitas dan tidak akan ada penambahkan cash flow

perusahaan yang telah melakukan revaluasi karena perhitungannya hanya

dibuku.Terkait dengan terbitnya PMK 191 Tahun 2015, Dewan Pengurus

Nasional (DPN) IAI memberikan klarifikasi bahwa revaluasi aset berdasarkan

perpajakan harus dibedakan dengan revaluasi berdasarkan akuntansi. Anggota

DPN IAI, Rosita Uli Sinaga berpendapat, apabila suatu perusahaan ingin

melakukan revaluasi berdasarkan perpajakan saja diperbolehkan atau melakukan

revaluasi baik secara perpajakan dan secara akuntansi. Jika suatu perusahaan akan

melakukan revaluasi untuk tujuan perpajakan harus mengikuti ketentuan

Akuntansi Keuangan yang berlaku, yaitu PSAK 16: Aset

Tetap.(www.iaiglobal.or.id| Selasa 17/11/2015).

Sri Mulyani menyampaikan DJKN (Dirktorat Jendral Kekayaan

Negara) tahun ini akan meneruskan revaluasi aset negara. Beliau mengatakan

bahwa saat ini revaluasi nilai aset negara terus dilakukan dan kenaikannya sangat

signifikan. Tujuannya agar neraca keuangan negara semakin sesuai, dalam neraca

utang hanya sebagian kecil. Menkeu Sri Mulyani berpesan agar penjaga keuangan

negara harus tetap fokus bekerja, fokus untuk memperbaiki Indonesia, menjaga

Indonesia menjadi lebih baik lagi, memiliki ambisi memperbaiki, dengan

semangat yang makin tinggi. Beliau juga mengatakan bahwa apa yang kita

lakukan saat ini, akan sangat besar pengaruhnya bagi rakyat dan Republik

Indonesia. Pada sesi dialog dengan pegawai Kemenkeu, Dirjen Kekayaan Negara

Isa Rachmatarwata menyampaikan dari proses revaluasi 2017-2018, aset idle terus

dilakukan identifikasi, meskipun masih banyak Kementerian/Lembaga (K/L) yang

tidak mengakui asetnya idle krena K/L khawatir asetnya diambil alih oleh

pengelola barang. “Setelah revaluasi, akan dilakukan pemanfaatan, dan aset

negara diharapkan akan menjadi lebih baik,” ujarnya. Aset yang belum

dikatagorikan BMN, eks. perusahaan minyak, lanjutnya, DJKN (Direktorat

Jendral Kekayaan Negara) sudah mulai menarik sewa dari pemanfaatan kilang

dan pemanfaatan dari tanah-tanah yang dipakai perusahaan minyak dari

menyewakan tanah yang dipakai oleh beberapa perusahaan minyak, sehingga

Penerimaan Negara Bukan Pajak (PNBP) semakin besar

Ambisi pemerintah terkait revaluasi aset mulai terlihat jelas pada tahun

2016 ketika Presiden Jokowi mengajak semua perusahaan di Indonesia melakukan

revaluasi aset pada tahun tersebut. Menurut Kepala Negara, Tujuan dari

dilakukannya revaluasi aset adalah untuk mendongkrak perekonomian nasional

agar lebih baik pada tahun 2016, karena hal tersebut akan menjadi kekuatan untuk

menaikkan pertumbuhan ekonomi. Pada saat memberikan sambutan di acara

Pembukaan Perdagangan Bursa Efek Indonesia (BEI), Jokowi mengajak semua

perusahaan baik perusahaan kecil ataupun menengah untuk melakukan revaluasi

aset.Revaluasi aset juga dapat dijadikan sebagai amunisi tambahan dalam

mendorong perekonomian di tahun 2016.Hal ini terbukti dengan keberhasilan

PLN dalam memperkuat permodalannya melalui revaluasi aset yang didapat dari

selisih nilai aset setelah direvaluasi, yang dimasukkan dalam permodalan.Selain

PLN, sejumlah BUMN seperti Pertamina, Bank Mandiri, BRI, BNI, Garuda

Indonesia juga sedang melakukan revaluasi asetnya. Dalam satu tahun terakhir ini,

banyak perusahaan yang mengalami penurunan penjualan sampai 30%. Banyak

dari perusahaan itu juga yang terdampak dari anjloknya nilai tukar rupiah atas

dolar AS. Dengan melakukan revaluasi aset, kondisi keuangan perusahaan dapat

tertolong dari musibah kebangkrutan. Manfaat revaluasi aset lainnya, adalah

naiknya biaya penyusutan pasca revaluasi yang dibebankan dalam laporan

keuangan perusahaan dapat meringankan kewajiban perpajakan perusahaan

tersebut selama tahun-tahun berjalan. Kemudian, dengan kinerja keuangan

modal yang kuat, perusahaan bisa menjaring dana dari penawaran saham perdana,

penerbitan obligasi, juga pinjaman bank. (www.neraca.co.id| Selasa 05/01/2016).

Fenomena ini menjadi fenomena yang sangat menarik untuk diteliti,

karena pemerintah saat ini telah antusias dalammenghimbau seluruh perusahaan

untuk menerapkan kebijakan revaluasi aset tetap khususnya untuk

perusahaan-perusahaan kecil, menengah, hingga perusahaan-perusahaan-perusahaan-perusahaan besar di Indonesia.

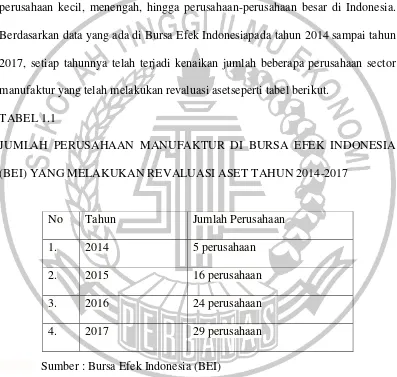

Berdasarkan data yang ada di Bursa Efek Indonesiapada tahun 2014 sampai tahun

2017, setiap tahunnya telah terjadi kenaikan jumlah beberapa perusahaan sector

manufaktur yang telah melakukan revaluasi asetseperti tabel berikut.

TABEL 1.1

JUMLAH PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

(BEI) YANG MELAKUKAN REVALUASI ASET TAHUN 2014-2017

Sumber : Bursa Efek Indonesia (BEI)

Hasil tabel 1.1 dapat disimpulkan bahwa setiap tahun terdapat

kenaikan jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) yang melakukan revaluasi aset. Peneliti ingin memperkuat motivasi para

manajer suatu perusahaan khususnya untuk perusahaan-perusahaan manufaktur

No Tahun Jumlah Perusahaan

1. 2014 5 perusahaan

2. 2015 16 perusahaan

3. 2016 24 perusahaan

yang terdaftar di Bursa Efek Indonesia (BEI) untuk memilih kebijakan revaluasi

aset tetap guna memperbaiki kondisi keuangan perusahaan sehingga mampu

menarik minat para investor.

Penelitian ini menggunakan beberapa variabel yang mendukung

motivasi manajer untuk melakukan revaluasi aset tetap. Beberapa peneliti

sebelumya juga berhasil menunjukkan beberapa faktor yang terbukti berpengaruh

terhadap pilihan manajer untuk melakukan revaluasi aset tetap. Penelitian saat ini

di motivasi oleh penelitian sebelumnya karena adanya Research Gap antara

peneliti satu dengan peneliti lainnya.Hasil penelitian Tunggul dan Aria (2015)

pada penelitiannya di perusahaan yang terdaftar di bursa saham beberapa Negara

Asean menunjukkan adanya pengaruh rasio leverage, likuiditas, intensitas aset

tetap dan ukuran perusahaan. Hasil penelitian tersebut sesuai dengan hasil

penelitian Tabari dan Adi (2014) yang menunjukkan adanya pengaruh rasio

leverage terhadap keputusan manajer untuk melakukan revaluasi aset tetap di

Perusahaan Tercatat Bursa Efek Teheran (TSE). Hasil penelitian ini juga sejalan

dengan hasil penelitian Missonier-Piera (2007)di perusahaan Swis yang berhasil

membuktikan bahwa leverage berpengaruh signifikan terhadap keputusan

revaluasi aset tetap. Hal ini menunjukan bahwa perusahaan yang melakukan

revaluasi kebanyakan merupakan perusahaan dengan tingkat leverage yang tinggi

dan peluang investasi yang lebih kecil. Selain itu, Upward revaluation aset tetap

akan meningkatkan nilai buku total asset yang dapat digunakan untuk meyakinkan

kepercayaan kreditur sehingga pihak kreditur yakin untuk memberikan pinjaman

akan meyakinkan pemberi pinjaman bahwa perusahaan dapat membayar

utang.Akibatnya pihak yang meminjamkan (lender) akan melonggarkan

batasannya dan menurunkan tingkat bunga utang (Seng dan Su, 2010).Namun

berbeda dengan hasil penelitian yang dilakukan oleh Mario dan Erly(2015), Resti

Yulistia, dkk (2015) dan Tay (2014) yang berhasil membuktikan bahwa tingkat

leverage perusahaan tidak berpengaruh secara signifikan terhadap keputusan

perusahaan untuk melakukan revaluasi aset tetap.

Kapasitas pinjaman perusahaan tidak hanya tergantung pada leverage

tetapi juga pada kemampuan perusahaan untuk membayar utang . Likuiditasdapat

menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka

pendeknya (Sofyan,2015:301). Hasil penelitian Tunggul dan Aria (2015)

menunjukkan bahwa likuiditas berpengaruh signifikan terhadap keputusan

perusahaan melakukan revaluasi aset tetap pada perusahaan yang terdaftar di

Indonesia, Malaysia, Singapura dan Filipina. Asumsinya adalah perusahaan

dengan likuiditas tinggi akan lebih leluasa untuk mengambil kebijakan lain

dikarenakan mereka tidak terbelenggu oleh masalah likuiditas. Hal ini yang

membuat kemungkinan perusahaan yang memiliki likuiditas rendah semakin

besar kemungkinan untuk memilih menggunakan metode revaluasi aset tetap.

Berbeda dengan hasil penelitian Cut Annisa dan Musfiari (2015) dan Tay (2014)

yang belum dapat membuktikan adanya pengaruh likuiditas terhadap keputusan

perusahaan melakukan revaluasi aset tetap.

Intensitas aset tetap dihitung sebagai aset jangka panjang dibagi

bahwa intensitas aset tetap berpengaruh signifikan terhadap keputusan perusahaan

melakukan revaluasi aset tetap pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2010-2014. Dari hasil penelitian Tunggul dan Aria

(2015) juga dapat membuktikan bahwa intensitas aset tetap mempunyai hubungan

yang signifikan terhadap pilihan metode revaluasi aset tetap perusahaan.

Argumennya adalah bahwa perusahaan dengan intensitas aset tetap yang tinggi

cenderung akan lebih memprioritaskan metode pencatatan dan pengakuan aset

tetap yang lebih mencerminkan nilai aset yang sesungguhnya. Berbeda dengan

hasil penelitian Tabari dan Adi (2014) yang tidak menemukan adanya pengaruh

intensitas asset tetap terhadap pilihan perusahaan di kroasia dalam melakukan

revaluasi asset. Hasil ini sejalan dengan hasil penelitian Resti Yulistia, dkk (2015)

dan Seng dan Su (2010) yang juga tidak berhasil menemukan adanya pengaruh

intensitas aset tetap terhadap pilihan perusahaan melakukan revaluasi asset.

Ukuran perusahaan adalah skala perusahaan yang dilihat dari total

aktiva perusahaan pada akhir tahun (Seftianne, 2011). Hasil penelitian dari

Tunggul dan Aria (2015) berhasil membuktikan bahwa terdapat hubungan yang

signifikan antara ukuran perusahaan dan revaluasi aset. Hasil penelitian ini sejalan

dengan hasil penelitian Tabari dan Adi (2014), Tay (2014) dan Seng dan Su

(2007) bahwa ukuran perusahaan berhubungan signifikan terhadap keputusan

manajemen untuk merevaluasi aset tetap.Upward asset revaluation merupakan

cara efektif untuk menurunkan pelaporan laba melalui peningkatan biaya

depresiasi sebagai akibat peningkatan revaluasi aset (Seng dan Su, 2010).

laba perusahaan karena dengan dilakukannya revaluasi aset tetap akan

meningkatkan nilai aset perusahaan, semakin tinggi nilai aset perusahaan maka

akan semakin besar biaya depresiasinya, dengan semakin besar biaya depresiasi

maka akan menurunkan laba perusahaan. Selain biaya depresiasi yang bertambah

dibutuhkan biaya penilaian aset jika perusahaan melakukan revaluasi aset yang

dapat menyebabkan semakin berkurangnya laba perusahaan.Mengurangnya

labaperusahaan diharapkan dapat mengurangi biaya politik perusahaan, hal ini

dikarenakan semakin besar perusahaan akan semakin di awasi dan semakin

menarik perhatian publik dan pemerintah. Dengan laba yang tinggi juga dapat

memikat perhatian dari pihak regulator untuk membuat kebijakan – kebijakan

yang baru. Jika perusahaan besar memiliki laba yang kecil diharapkan akan

mengurangi pengawasan serta perhatian publik dan pemerintah. Diharapkan juga

dengan laba yang kecil tidak akan menarik perhatian para pihak regulator untuk

membuat kebijakan-kebijakan baru. Berbeda dengan hasil penelitian Cut Annisa

dan Musfiari (2016), Mario dan Erly (2015), RestiYulistia, dkk (2014),Serta

Missonier-Piera (2007)yang tidak dapat membuktikan adanya pengaruh ukuran

perusahaan terhadap keputusan perusahaan untuk melakukan revaluasi aset tetap.

Penelitian ini penting untuk dilakukan karena selain terdapat Research

Gap, Penelitian ini juga memberikan masukan kepada manajer perusahaan

mengenai beberapa faktor apa saja yang perlu diperhatikanketika mereka akan

memilih untuk melakukan revaluasi aset tetap. Diharapkan dengan dipilihnya

metode revaluasi aset tetap dapat membantu dalam mendongkrak perekonomian

sebelumnya, penelitian ini difokuskan pada revaluasi asset yang menimbulkan

kenaikan pada asset tetap perusahaan (upward revaluation) karena akan

menambah nilai asset tetap di laporan posisi keuangan perusahaan. Perusahaan

melakukan upward revaluation untuk menyajikan situasi keuangan yang

menguntungkan dapat menarik minat para investor dan dapat memperkuat

peluang investasi mereka (Iatridis, 2011).

Berdasarkan ketidakkonsistenan hasil penelitian yang telah dilakukan

oleh peneliti terdahulu, dan terdapatnya Research Gap. maka penelitian ini

bertujuan untuk menguji kembali “Faktor-Faktor Yang Mempengaruhi Revaluasi Aset Tetap Pada Perusahaan Sektor Manufaktur Di BEI Tahun 2014-2017”

sebagai judul dalam penelitian ini.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka perumusan masalah

dalampenelitian ini adalah :

1. ApakahLeverage berpengaruh terhadap keputusan perusahaan untuk

melakukan revaluasi aset tetap ?

2. Apakah Likuiditas berpengaruh terhadap keputusan perusahaan untuk

melakukan revaluasi aset tetap ?

3. Apakah Intensitas Aset Tetapberpengaruh terhadap keputusan perusahaan

untuk melakukan revaluasi aset tetap?

4. Apakah Ukuran perusahaan berpengaruh terhadap keputusan perusahaan

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dalam penelitian

ini adalah sebagai berikut :

1. Untuk menguji pengaruh leverage terhadap keputusan perusahaan untuk

melakukan revaluasi aset tetap.

2. Untuk menguji pengaruh likuiditasterhadap keputusan perusahaan untuk

melakukan revaluasi aset tetap.

3. Untuk menguji pengaruh intensitas aset tetap terhadap keputusan

perusahaan untuk melakukan revaluasi aset tetap.

4. Untuk menguji pengaruh ukuran perusahaan terhadap keputusan

perusahaan untuk melakukan revaluasi aset tetap.

1.4 Manfaat Penelitian

Manfaat penelitian ini diharapkan dapat memberikan manfaat untuk

berbagai pihak, maka manfaat yang ingin dicapai dalam penelitian ini adalah :

1. Bagi Investor

Penelitian ini diharapkan dapat membantu untuk mengambil keputusan

investasi pada industri manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Bagi Perusahaan manufaktur yang terdaftar di BEI

Penelitian ini diharapkan dapat memberikan masukan perihal

variabel-variabel yang perlu diperhatikan dalam upaya untuk memotivasi para

manajer perusahaan agar memilih suatu kebijakan akuntansi yaitu

3. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan informasi sebagai literatur

mengenai revaluasi aset.

4. Bagi Peneliti Selanjutnya

Hasil dari penelitian ini dapat dijadikan sebagai bahan acuan

untukmengembangkan topik penelitian yang sama serta sebagai

pembandingdengan hasil penelitian-penelitian selanjutnya.

5. Bagi Penulis

Penelitian ini diharapkan dapat mengembangkan ilmu penulis yang

diterima selama di perkuliahan mengenai leverage, likuiditas, intensitas

aset tetap, ukuran perusahaan dan revaluasi aset tetap.

1.5 Sistematika Penulisan

Sistematika penulisan ini terbagi menjadi lima bab yang disusun secara

sistematika sebagai berikut.

BAB 1 PENDAHULUAN

Pada bab ini akan dikemukakan mengenai latar belakang masalah,

perumusan masalah, tujuan penelitian yang ingin dicapai, manfaat

penelitian yang akan diperoleh dan sistematika penulisan proposal.

BAB 2 TINJAUAN PUSTAKA

Bab ini mencakup penelitian terdahulu, landasan teori, kerangka

pemikiran,dan sebagai akhir dari bab ini disampaikan hipotesis

BAB 3 METODE PENELITIAN

Bab ini mencakup rancangan penelitian, batasan penelitian,

identifikasi variabel, definisi operasional dan pengukuran variabel,

instrumen penelitian, populasi, sampel dan teknik pengambilan

sampel, data dan metode pengumpulan data, dan teknik analisis