i

REVALUASI ASET TETAP

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia pada tahun 2015)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh Irma Sulistiyani NIM 7211413005

JURUSAN AKUNTANSI FAKULTAS EKONOMI

ii

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke sidang panitia ujian

skripsi pada :

Hari :

Tanggal :

Pembimbing I Pembimbing II

Drs. Subowo, M.Si. Dhini Suryandari, S.E, M.Si., Ak

NIP. 195504161984031003 NIP. 198212142008122001

Mengetahui,

Ketua Jurusan Akuntansi

iii Saya yang bertanda tangan di bawah ini :

Nama : Irma Sulistiyani

NIM : 7211413005

Tempat Tanggal Lahir : Kebumen, 16 Maret 1996

Alamat : Lumbu RT 01/RW 01 Kecamatan Kutowinangun,

Kabupaten Kebumen, Jawa Tengah

menyatakan bahwa yang tertulis dalam skripsi ini benar-benar hasil karya saya

sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau seluruhnya.

Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau

dirujuk berdasarkan kode etik ilmiah. Apabila di kemudian hari terbukti skripsi ini

adalah hasil jiplakan dari karya tulis orang lain, maka saya bersedia menerima

sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Mei 2017

iv

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas

Ekonomi Universitas Negeri Semarang pada :

Hari :

Tanggal :

Penguji I

Drs. Heri Yanto, MBA, PhD NIP. 196307181987021001

Penguji II Penguji III

Drs. Subowo, M.Si. Dhini Suryandari, SE., M.Si., Ak. NIP. 195504161984031003 NIP. 198212142008122001

Mengetahui,

Dekan Fakultas Ekonomi

v Motto

“Mulai” adalah kata yang penuh kekuatan. Cara terbaik untuk menyelesaikan

sesuatu adalah “mulai”. (Clifford Warren)

Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu telah

selesai dari suatu urusan, kerjakanlah dengan sungguh-sungguh urusan yang lain

(Q.S Al-Insyirah: 6-8)

Usaha tidak akan mengkhianati hasil.

PERSEMBAHAN

Skripsi ini kupersembahkan kepada :

1. Ibu, Bapak dan Adikku yang senantiasa

mendoakan, memberikan kasih sayang,

menyemangati, mendukung dan

membimbingku.

2. Sahabat-sahabat yang selalu memberi

bantuan dan semangat.

3. Teman-teman Jurusan Akuntansi 2013,

khususnya Akuntansi A 2013

vi

hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Faktor-Faktor yang Berpengaruh terhadap Revaluasi Aset Tetap (Studi pada

Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015)”.

Penulisan skripsi ini tidak lepas dari bantuan, saran dan dukungan baik moral

maupun material dari berbagai pihak. Oleh karena itu, pada kesempatan kali ini

penulis menyampaikan ucapan terima kasih kepada :

1. Prof. Dr. Fathur Rokhman, M.Hum, Rektor Universitas Negeri Semarang,

2. Dr. Wahyono, M.M., Dekan Fakultas Ekonomi Universitas Negeri Semarang,

3. Drs. Fachrurrozie, M.Si., Ketua Jurusan Akuntansi Universitas Negeri

Semarang,

4. Drs. Subowo, M.Si. dan Dhini Suryandari S.E.,M.Si.,Ak., Dosen pembimbing

yang senantiasa memberikan bimbingan, pengarahan, saran, maupun kritik

dalam penyusunan skripsi ini,

5. Drs. Heri Yanto, MBA, PhD, Dosen penguji yang telah membimbing,

memberikan arahan, kritik dan saran dalam penyusunan skripsi ini,

6. Drs. Asrori, MS dan Bestari Dwi Handayani, SE., M.Si., dosen wali yang

selalu memberikan arahan, saran, dan motivasi dalam menempuh studi,

7. Seluruh dosen dan staf pengajar di Fakultas Ekonomi Universitas Negeri

vii

yang bermanfaat selama penulis menempuh studi di Fakultas Ekonomi

Universitas Negeri Semarang.

10. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu persatu.

Semoga segala bantuan dan kebaikan yang telah diberikan kepada penulis

senantiasa mendapatkan balasan dari Allah SWT. Akhir kata, besar harapan

penulis semoga skripsi ini dapat bermanfaat bagi pembaca, dapat dijadikan

referensi penelitian selanjutnya dan berguna bagi perkembangan studi akuntansi.

Semarang, Mei 2017

viii

2015)”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I Drs. Subowo, M.Si., II Dhini Suryandari, SE., M.Si., Ak.

Kata kunci : Revaluasi Aset Tetap, Leverage, Likuiditas, Ukuran Perusahaan, Intensitas Aset Tetap, Akuisisi

Penilaian aset tetap menggunakan metode harga perolehan menjadikan nilai aset tetap yang disajikan dalam laporan keuangan menjadi tidak relevan, karena nilai yang disajikan tidak mencerminkan keadaan yang sebenarnya. Hal ini disebabkan karena adanya fluktuasi inflasi yang terjadi di Indonesia. PSAK 16 Revisi 2011 memperbolehkan perusahaan untuk memilih metode biaya atau metode revaluasi. Revaluasi aset tetap merupakan penilaian kembali aset tetap yang dimiliki oleh perusahaan akibat adanya perubahan harga aset di pasaran, sehingga diperlukan penyesuaian nilai buku aset dengan nilai wajar aset. Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi keputusan melakukan revaluasi aset tetap.

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2015. Pemilihan sampel menggunakan metode purposive sampling. Sampel yang digunakan dalam penelitian ini yaitu 85 perusahaan. Variabel independen dalam penelitian ini meliputi leverage, likuiditas, ukuran perusahaan, intensitas aset tetap dan akuisisi. Metode analisis menggunakan analisis regresi logistik yang meliputi uji overall model fit, uji kelayakan model, koefisien determinasi, dan pengujian hipotesis dengan signifikansi α = 5%. Pengujian hipotesis menggunakan program SPSS 21.

Hasil penelitian menunjukkan bahwa variabel leverage dan akuisisi berpengaruh positif terhadap pemilihan metode revaluasi aset tetap. Hal ini menunjukkan bahwa perusahaan dengan leverage tinggi dan perusahaan yang melakukan akuisisi cenderung memilih metode revaluasi aset tetap dalam menilai aset tetapnya. Variabel likuiditas, ukuran perusahaan, dan intensitas aset tetap tidak berpengaruh terhadap keputusan melakukan revaluasi aset tetap.

ix

University. 1 supervisor Drs. Subowo, M.Si., 2 Dhini Suryandari, SE., M.Si., Ak.

Keywords: Fixed Asset Revaluation, Leverage, Liquidity, Company Size, Fixed Asset Intensity, Acquisition

The valuation of fixed assets using cost method makes the value of fixed assets presented in financial statements irrelevant, because the value presented does not reflect the actual price. This is due to the inflation fluctuation in Indonesia. PSAK 16 Revision 2011 allows companies to choose cost method or revaluation method in assessing their fixed assets. Fixed asset revaluation is a revaluation of fixed assets owned by company due to changes in asset prices in the market, so it is necessary to adjust the book value of assets with the fair value of assets. This study aims to determine the factors that influence the decision of implementing fixed assets revaluation.

The population of the study is 138 companies which are listed on the Indonesian Stock Exchange in 2015, with samples of 85 companies. The independent variables in this study include leverage, liquidity, firm size, fixed asset intensity and acquisition. The analysis method used logistic regression analysis which includes model fit test, goodness of fit test, coefficient of

determination, and hypothesis testing with significance α = 5%. The hypothesis testing used SPSS 21 program.

The results of this study indicate that leverage and acquisition variable had a positive effect on the decision of implementing fixed asset revaluation. This results show that the companies that had high leverage and the companies that made the acquisition tended to choose the revaluation method in assessing their fixed assets. Meanwhile the liquidity, firm size, and fixed asset intensity variable had no effect on the selection of implementing fixed asset revaluation.

x

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Identifikasi Masalah ... 12

1.3. Cakupan Masalah ... 13

1.4. Rumusan Masalah ... 14

1.5. Tujuan Penelitian ... 14

1.6. Manfaat Penelitian ... 15

xi

2.1.2.Teori Keagenan ... 21

2.2. Kajian Variabel Penelitian ... 23

2.2.1. Revaluasi Aset Tetap ... 23

2.2.2. Faktor-faktor yang Berpengaruh terhadap Revaluasi Aset Tetap ... 27

2.2.3. Leverage ... 28

2.2.4. Likuiditas ... 31

2.2.5. Ukuran Perusahaan ... 33

2.2.6. Intensitas Aset Tetap ... 35

2.2.7. Akuisisi ... 36

2.3.Kajian Penelitian Terdahulu ... 37

2.4.Kerangka Berpikir ... 44

2.4.1. Pengaruh Leverage terhadap Revaluasi Aset Tetap ... 44

2.4.2. Pengaruh Likuiditas terhadap Revaluasi Aset ... 46

2.4.3. Pengaruh Ukuran Perusahaan terhadap Revaluasi Aset Tetap ... 48

2.4.4. Pengaruh Intensitas Aset Tetap terhadap Revaluasi Aset Tetap ... 50

2.4.5. Pengaruh Akuisisi terhadap Revaluasi Aset Tetap ... 51

xii

3.2.1.Populasi ... 55

3.2.2.Sampel ... 56

3.2.3.Teknik Pengambilan Sampel ... 56

3.3.Variabel Penelitian dan Definisi Operasional Variabel ... 57

3.3.1. Variabel Dependen ... 57

3.3.2. Variabel Independen ... 58

3.3.2.1.Leverage ... 58

3.3.2.2.Likuiditas ... 59

3.3.2.3.Ukuran Perusahaan ... 59

3.3.2.4.Intensitas Aset Tetap ... 60

3.3.2.5.Akuisisi ... 60

3.4.Metode Pengumpulan Data ... 62

3.5.Metode Analisis Data ... 63

3.5.1. Analisis Statistik Deskriptif ... 63

3.5.2. Analisis Statistik Inferensial ... 64

3.5.2.1.Menilai Keseluruhan Model ... 65

3.5.2.2.Menilai Kelayakan Model Regresi ... 66

3.5.2.3.Koefisien Determinasi ... 67

3.5.2.4.Tabel Klasifikasi ... 67

xiii

4.1.1 Deskripsi Objek Penelitian ... 70

4.1.2 Analisis Statistik Deskriptif ... 71

1. Revaluasi Aset Tetap ... 71

2. Leverage ... 72

3. Likuiditas ... 74

4. Ukuran Perusahaan ... 76

5. Intensitas Aset Tetap ... 78

6. Akuisisi ... 79

4.1.3 Analisis Statistik Inferensial ... 80

4.1.3.1.Menilai Keseluruhan Model (Overall Model Fit) .... 80

4.1.3.2.Menilai Kelayakan Model (Goodness of Fit) ... 82

4.1.3.3.Koefisien Determinasi ... 83

4.1.3.4.Tabel Klasifikasi ... 84

4.1.3.5.Uji Multikolinearitas... 85

4.1.3.6.Estimasi Parameter dan Interpretasinya ... 86

4.2 Pembahasan ... 90

4.2.1 Pengaruh Leverage terhadap Revaluasi Aset Tetap ... 90

4.2.2 Pengaruh Likuiditas terhadap Revaluasi Aset Tetap ... 92

xiv

4.2.5 Pengaruh Akuisisi terhadap Revaluasi Aset Tetap ... 99

BAB V PENUTUP ... 102

5.1 Kesimpulan... 102

5.2 Saran ... 103

5.2.1. Saran Bagi Perusahaan ... 103

5.2.2. Saran Bagi Investor ... 104

5.2.3. Saran Bagi Peneliti Selanjutnya ... 104

DAFTAR PUSTAKA ... 105

xv

Tabel 2.1. Penelitian Terdahulu ... 39

Tabel 3.1. Definisi Operasional Variabel ... 61

Tabel 4.1. Daftar Pemilihan Sampel ... 70

Tabel 4.2. Analisis Frekuensi Variabel Revaluasi Aset Tetap ... 71

Tabel 4.3. Hasil Analisis Statistik Deskriptif Variabel Leverage ... 72

Tabel 4.4. Distribusi Frekuensi Variabel Leverage ... 73

Tabel 4.5. Hasil Analisis Statistik Deskriptif Variabel Likuiditas ... 74

Tabel 4.6. Distribusi Frekuensi Variabel Likuiditas ... 75

Tabel 4.7. Hasil Analisis Statistik Deskriptif Variabel Ukuran Perusahaan ... 76

Tabel 4.8. Distribusi Frekuensi Variabel Ukuran Perusahaan ... 77

Tabel 4.9. Hasil Analisis Deskriptif Variabel Intensitas Aset Tetap ... 78

Tabel 4.10. Distribusi Frekuensi Variabel Intensitas Aset Tetap... 79

Tabel 4.11. Analisis Frekuensi Variabel Akuisisi ... 80

Tabel 4.12. Output Hasil Pengujian Overaal Fit Model Block 0 ... 81

Tabel 4.13. Output Hasil Pengujian Overaal Fit Model Block 1 ... 82

Tabel 4.14. Hssil Uji Kelayakan Model ... 83

Tabel 4.15. Koefisien Determinasi... 84

Tabel 4.16 Tabel Klasifikasi ... 84

Tabel 4.17 Tabel Hasil Uji Multikolinearitas ... 85

Tabel 4.18 Output Hasil Uji Regresi Logistik ... 88

xvi

Revaluasi dan Tidak Revaluasi Aset Tetap ... 4

xvii

Lampiran 2 Ringkasan Data Variabel Penelitian ... 116

1 1.1 Latar Belakang Masalah

Perusahaan merupakan suatu organisasi yang dibentuk oleh seseorang atau

sekelompok orang untuk mencapai tujuan tertentu. Secara riil, suatu perusahaan

akan selalu berusaha untuk menghasilkan laba yang besar sehingga mampu

menghasilkan keuntungan untuk meningkatkan jumlah kekayaan perusahaan dan

memperluas kegiatan usaha perusahaan. Perusahaan akan senantiasa berusaha

untuk meningkatkan laba yang diperoleh perusahaan, sehingga dapat menjaga

keberlangsungan perusahaan di masa depan.

Kaitannya untuk mencapai tujuan perusahaan, diperlukan sejumlah modal

yang dapat digunakan untuk melakukan kegiatan usaha (Hastuti, 2016). Modal

yang ditanamkan di perusahaan diharapkan dapat menghasilkan keuntungan

sesuai dengan tujuan yang ditetapkan perusahaan. Salah satu modal yang

dibutuhkan untuk mendukung kegiatan operasional perusahaan adalah aset tetap

(Nurjanah, 2013).

Aset tetap merupakan salah satu komponen penting dalam menjalankan

kegiatan operasional perusahaan (Andison, 2015). Penggunaan aset tetap secara

efisien akan menentukan kinerja suatu perusahaan (Latifa, 2016). Umumnya,

aset tetap dinilai berdasarkan harga perolehan, lalu disusutkan nilainya selama

masa manfaat aset tetap sehingga nilainya semakin lama semakin kecil.

2

aset tetap menjadi tidak relevan, karena tidak menunjukkan nilai terkini dari aset

tetap yang dimiliki oleh perusahaan (Latifa, 2016).

Tabel 1.1 Data IHK dan Inflasi di Indonesia periode 2013-2015

BULAN 2013 2014 2015

IHK INFLASI IHK INFLASI IHK INFLASI

Januari 136,9 1,03 111 1,07 118,7 -0,24

Februari 137,9 0,75 111,3 0,26 118,3 -0,36

Maret 138,8 0,63 111,4 0,08 118,5 0,17

April 138,6 -0,1 111,4 -0,02 118,9 0,36

Mei 138,6 -0,03 111,5 0,16 119,5 0,5

Juni 140 1,03 112 0,43 120,1 0,54

Juli 144,6 3,29 113,1 0,93 121,3 0,93

Agustus 146,3 1,12 113,6 0,47 121,7 0,39

September 145,7 -0,35 113,9 0,27 121,7 -0,05

Oktober 145,9 0,09 114,4 0,47 121,6 -0,08

Nopember 146 0,12 116,1 1,5 121,8 0,21

Desember 146,8 0,55 119 2,46 123 0,96

Tingkat Inflasi 8,38 8,36 3,35

Sumber : bps.go.id

Tabel 1.1 berisi tentang data fluktuasi IHK dan inflasi di Indonesia selama

tahun 2013-2015. Adanya fluktuasi inflasi yang terjadi di Indonesia akan

berdampak pada ketidakrelevanan nilai aset jika diukur menggunakan harga

perolehannya (Ramadhan, 2015). Apabila harga-harga sudah berubah dalam

jumlah besar, maka penyajian aset tetap menggunakan harga perolehan tidak

menunjukkan keadaan yang riil dari aktiva perusahaan (Andison, 2015). Nilai

aset tetap yang disajikan bisa undervalue atau overvalue. Sebagai contoh tanah

yang dibeli perusahaan pada tahun 2010, nilainya sudah berbeda dengan nilai

3

wajar, perlu dipilih suatu kebijakan akuntansi selain penilaian menggunakan

harga perolehan.

Dewan Standar Akuntansi Keuangan (DSAK) telah menetapkan PSAK 16

tentang Aset Tetap yang mengadopsi IFRS (International Financial Reporting

Standars) pada tahun 2011 dan mulai berlaku efektif tanggal 1 Januari 2012.

Konvergensi IFRS menyebabkan terjadinya perubahan pada PSAK 16,

diantaranya adalah perbedaan pengukuran aset tetap setelah pengakuan awal.

Sebelum dikeluarkannya PSAK 16 tahun 2011, aset tetap disajikan berdasarkan

nilai perolehan aset dikurangi akumulasi penyusutan. Namun setelah

konvergensi IFRS, perusahaan dapat memilih menggunakan model biaya atau

model revaluasi dalam menilai aset tetapnya (Latifa, 2016). Revaluasi aset tetap

adalah penilaian ulang aset tetap, yang dapat menyebabkan nilai aset menjadi

lebih tinggi maupun lebih rendah dari nilai aset tercatat (Martani, 2012).

PSAK 16 Revisi tahun 2011 menyatakan bahwa apabila suatu perusahaan

memilih menerapkan model revaluasi aset tetap maka perubahan kebijakan

pengukuran setelah pengukuran awal aset tetap tersebut harus dilakukan secara

konsisten. Sekali perusahaan memilih menggunakan metode revaluasi, maka

perusahaan tidak bisa kembali menggunakan model biaya. Informasi nilai wajar

dianggap lebih relevan dibandingkan dengan informasi nilai perolehan, sehingga

perusahaan tidak perlu melakukan revaluasi aset setiap tahun selama nilai aset

tidak berubah signifikan. Revaluasi dapat dilakukan kembali apabila nilai wajar

4

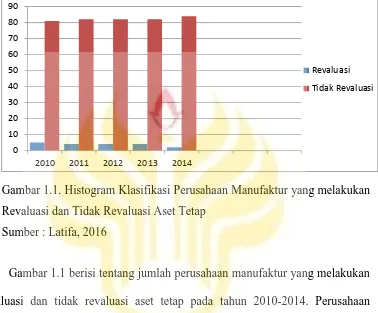

Gambar berikut ini menyajikan data perusahaan yang melakukan revaluasi

pada tahun 2012-2014 :

Gambar 1.1. Histogram Klasifikasi Perusahaan Manufaktur yang melakukan Revaluasi dan Tidak Revaluasi Aset Tetap

Sumber : Latifa, 2016

Gambar 1.1 berisi tentang jumlah perusahaan manufaktur yang melakukan

revaluasi dan tidak revaluasi aset tetap pada tahun 2010-2014. Perusahaan

manufaktur yang melakukan revaluasi aset tetap pada tahun 2010 hanya ada 5

perusahaan dari total keseluruhan 86 perusahaan. Pada tahun 2011-2013 jumlah

perusahaan yang melakukan revaluasi aset tetap hanya 4 perusahaan. Sedangkan

pada tahun 2014 jumlah perusahaan yang melakukan revaluasi menurun, hanya

2 perusahaan. Berdasarkan data tersebut dapat disimpulkan bahwa masih sedikit

perusahaan di Indonesia yang melakukan revaluasi aset tetap. Pada tahun 2014

perusahaan manufaktur yang melakukan revaluasi hanya 2% dari total

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. 0

10 20 30 40 50 60 70 80 90

2010 2011 2012 2013 2014

5

DSAK telah menetapkan PSAK 16 Revisi 2011 tentang Aset Tetap yang

berlaku efektif sejak tanggal 1 Januari 2012, namun masih sedikit perusahaan di

Indonesia yang memilih untuk melakukan revaluasi aset tetap. Perusahaan lebih

memilih menggunakan metode biaya daripada revaluasi aset tetap dalam menilai

aset yang dimiliki. Seng dan Su (2010) berpendapat bahwa revaluasi aset tetap

membutuhkan biaya yang mahal, seperti biaya penggunaan tenaga penilai

(valuer fee) yang cukup tinggi dan peningkatan biaya audit. Selain itu,

perusahaan juga harus membayar biaya pajak atas revaluasi aset tetap. Biaya

yang mahal merupakan salah satu faktor penyebab perusahaan lebih memilih

untuk menggunakan metode biaya dalam menilai aset tetap (Yulistia, 2015).

Menurut Andison (2015) kebijakan untuk melakukan revaluasi aset tetap

dapat mencerminkan keadaan aset yang sebenarnya, karena dalam praktiknya

perusahaan akan mencatat aset menggunakan nilai pasar aset saat ini. Sehingga

nilai aset yang disajikan di laporan keuangan menjadi relevan. Kerelevanan nilai

aset akan menunjang perbaikan kinerja perusahaan. Adanya kenaikan nilai aset

akibat revaluasi aset tetap, perusahaan dapat melakukan aktivitas-aktivitas lain

yang dapat menunjang peningkatan kinerja, salah satunya dalam kegiatan

peminjaman. Penyajian nilai aset perusahaan yang relevan diharapkan dapat

menarik perhatian kreditor, sehingga perusahaan dapat melakukan pinjaman

dengan mudah terhadap pihak lain (Nurjanah, 2013). Hal ini dapat terjadi karena

aset tetap dapat digunakan sebagai jaminan kredit dalam melakukan pinjaman

6

Revaluasi aset tetap dapat memberikan keuntungan dan kerugian bagi

perusahaan. Menurut Dewi (2014), laporan posisi keuangan akan menunjukkan

posisi kekayaan perusahaan yang wajar sehingga pemakai laporan keuangan

dapat memperoleh informasi yang lebih akurat dan tepat. Selisih lebih penilaian

kembali juga akan meningkatkan struktur modal sendiri, yang artinya

perbandingan antara pinjaman (debt) dengan modal (equity) atau DER menjadi

semakin baik. Semakin membaiknya DER (rasio pinjaman terhadap ekuitas),

perusahaan dapat menarik dana melalui pinjaman dari pihak ketiga maupun

emisi saham (Irwan, 2014).

Kekurangan dari revaluasi aset tetap adalah meningkatnya beban

penyusutan aset tetap yang dibebankan dalam laba rugi atau dibebankan ke

harga pokok produksi pada periode berjalan (Khairati, 2015). Selain itu,

revaluasi aset tetap membutuhkan biaya yang mahal, seperti biaya jasa penilai,

biaya audit serta biaya pajak atas revaluasi aset tetap (Seng dan Su, 2010).

Dengan adanya berbagai kelebihan dan kekurangan revaluasi aset tetap,

manajemen perusahaan harus mempertimbangkan biaya dan manfaat yang akan

diterima perusahaan di masa sekarang dan masa depan jika perusahaan

memutuskan untuk melakukan revaluasi aset tetap.

Adanya kenaikan nilai aset tetap setelah dilakukan revaluasi akan

berdampak pada beban penyusutan aset di tahun-tahun berikutnya menjadi lebih

besar. Beban penyusutan yang semakin besar akan mengurangi laba perusahaan,

sehingga dapat meminimalkan pajak terutang yang dibayarkan oleh perusahaan.

7

namun kebijakan ini akan memberikan manfaat lain seperti laporan posisi

keuangan akan menunjukkan posisi keuangan yang wajar sehingga laporan

keuangan dapat menyajikan informasi yang lebih akurat (Waluyo, 2016:191).

Beberapa perusahaan di Indonesia telah melakukan revaluasi aset tetap.

Sebagaimana dikutip dari Liputan6.com, Rizal Ramli yang menjabat sebagai

Menteri Perekonomian (19 November 2015) menyatakan bahwa salah satu

perusahaan yang mendapatkan keuntungan cukup besar dari revaluasi aset tetap

yaitu PT PLN. Revaluasi aset tetap pernah menyelamatkan PLN dari

kebangkrutan pada tahun 2000. Saat itu perusahaan memiliki modal negatif

sebesar Rp 9 triliun, sedangkan aset yang dimiliki hanya Rp 50 triliun.

Kemudian untuk mengatasi masalah tersebut PT PLN melakukan revaluasi aset

tetap dan hasilnya nilai aset meningkat menjadi Rp 250 triliun. Selisih revaluasi

dimasukkan ke modal. Modal yang tadinya negatif menjadi Rp 104 triliun.

Namun saat itu PT PLN harus membayar pajak atas revaluasi aset sebesar Rp 50

triliun. Namun perusahaan tidak mampu melakukannya, sehingga pemerintah

memberikan keringanan bagi PLN untuk mencicil pajak tersebut selama 7 tahun.

PT PLN melakukan revaluasi aset pada tahun 2015. Setelah melakukan revaluasi

aset tetap pada tahun 2015, terdapat beberapa aset PT PLN yang nilainya

bertambah besar. Adanya peningkatan nilai aset setelah revaluasi menandakan

bahwa kondisi keuangan perusahaan menjadi lebih sehat. Selain itu, dengan

peningkatan nilai aset perusahaan akan membuat perusahaan menjadi lebih

8

Menteri Keuangan Bambang Brodjonegoro mengungkapkan bahwa

penerimaan pajak dari revaluasi aset tetap pada tahun 2015 sebesar Rp 20 triliun

(Liputan6.com). Penerimaan pajak keseluruhan pada tahun 2015 yaitu Rp 1.005

triliun, tumbuh 12 persen dibandingkan realisasi tahun 2014. Salah satu

penerimaan yang turut menyumbang pendapatan negara berasal dari pajak atas

revaluasi aset yang dilakukan BUMN, perusahaan swasta maupun Wajib Pajak

Pribadi. Hal ini menunjukkan bahwa pemerintah mendapatkan keuntungan dari

adanya revaluasi aset tetap.

PT Bank Negara Indonesia Tbk. telah melakukan revaluasi aset tetap pada

tahun 2015. Aset tetap BNI meningkat menjadi Rp 12,2 triliun setelah dilakukan

revaluasi aset tetap. Dikutip dari Liputan6.com pada tanggal 12 Januari 2016,

Direktur Utama PT Bank Negara Indonesia Tbk Achmad Baiquni menyatakan

bahwa peningkatan nilai aset perusahaan berpengaruh terhadap penguatan resiko

kecukupan modal. Peningkatan nilai aset sangat bermanfaat bagi BNI karena

perseroan akan mendapatkan tambahan modal dan keuangan perusahaan menjadi

lebih sehat.

Seng dan Su (2010) berpendapat bahwa pemilihan metode revaluasi aset

tetap bergantung pada kebijakan manajer perusahaan-perusahaan di New

Zealand. Asimetri informasi menyiratkan minimnya kapasitas pihak eksternal

perusahaan untuk memperoleh informasi mengenai suatu perusahaan (Andison,

2015). Asimetri informasi dapat memicu manajemen untuk melakukan

tindakan-tindakan sesuai dengan keinginan dan tujuan untuk memaksimalkan utilitisnya.

9

tindakan-tindakan yang akan dilakukan oleh manajemen karena minimnya

informasi yang mereka peroleh (Novianto, 2014).

PSAK Konvergensi IFRS mengharuskan manajer untuk memilih salah satu

metode pengukuran untuk menilai aset tetap, yaitu menggunakan model biaya

atau revaluasi. Mengingat masih sedikitnya perusahaan di Indonesia yang

melakukan revaluasi aset tetap, maka penulis tertarik untuk mengkaji

faktor-faktor apa saja yang mempengaruhi manajer untuk memilih metode revaluasi

aset tetap dalam menilai aset tetap perusahaan.

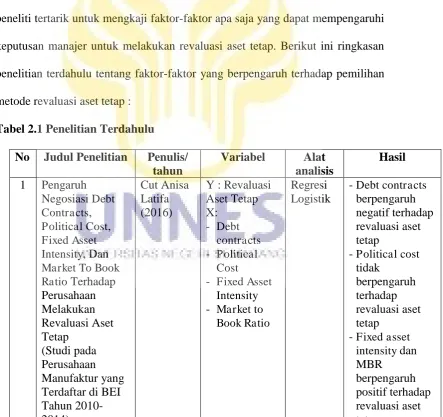

Penelitian mengenai faktor-faktor yang berpengaruh terhadap revaluasi

aset tetap telah dilakukan oleh beberapa peneliti sebelumnya, namun terdapat

perbedaan hasil dari penelitian yang telah dilakukan. Seng dan Su (2010)

meneliti tentang faktor-faktor yang mendorong manajer untuk melakukan

revaluasi aset tetap di perusahaan New Zealand. Adapun faktor-faktor yang

diteliti yaitu contracting factor yang diukur dengan leverage dan penurunan arus

kas dari operasi. Faktor politik yang diukur dengan ukuran perusahaan, dan

asimetri informasi yang diukur dengan revaluasi tahun sebelumnya, intensitas

aset tetap, pertumbuhan perusahaan, dan pengumuman pemberian saham bonus.

Berdasarkan penelitian tersebut ditemukan bahwa hanya variabel ukuran

perusahaan, intensitas aset tetap, dan pengumuman bonus yang berpengaruh

terhadap revaluasi aset tetap.

Penelitian yang dilakukan oleh Hastuti (2016) tentang faktor-faktor yang

mempengaruhi revaluasi aset tetap menemukan hasil bahwa hanya variabel

10

penelitian yang dilakukan oleh Piera (2007), Iatridis (2012), dan Andison (2015)

yang menemukan bahwa leverage berpengaruh positif terhadap revaluasi aset

tetap. Berbeda dengan penelitian yang dilakukan oleh Seng dan Su (2010),

Firmansyah (2012), Sherlita (2012) dan Yulistia (2015) menemukan hasil bahwa

leverage tidak berpengaruh terhadap revaluasi aset tetap.

Likuiditas menggambarkan kemampuan perusahaan dalam memenuhui

kewajiban jangka pendeknya pada saat jatuh tempo. Penelitian yang dilakukan

oleh Manihuruk dan Farahmita (2015) menemukan hasil bahwa likuiditas

berpengaruh terhadap pemilihan metode revaluasi aset tetap. Namun penelitian

yang dilakukan oleh Andison (2015) dan Hastuti (2016) tidak dapat

membuktikan pengaruh likuiditas terhadap keputusan melakukan revaluasi aset

tetap.

Ukuran perusahaan telah diteliti oleh beberapa peneliti sebelumnya.

Penelitian yang dilakukan oleh Seng dan Su (2010) menemukan hasil bahwa

ukuran perusahaan berpengaruh terhadap revaluasi aset tetap di perusahaan New

Zealand. Namun penelitian yang dilakukan di Indonesia, oleh Latifa (2016);

Yulistia (2015) dan Nurjanah (2013) menemukan hasil bahwa ukuran

perusahaan tidak berpengaruh terhadap keputusan melakukan revaluasi aset

tetap.

Intensitas aset tetap mencerminkan proporsi aset tetap dibandingkan total

aset yang dimiliki perusahaan (Manihuruk dan Farahmita, 2015). Penelitian yang

dilakukan oleh Latifa (2016), Manihuruk dan Farahmita (2015), Nurjanah

11

berpengaruh terhadap keputusan melakukan revaluasi aset tetap. Namun

penelitian yang dilakukan oleh Hastuti (2016) dan Yulistia (2015) menemukan

hasil bahwa intensitas aset tetap tidak dapat mempengaruhi keputusan manajer

untuk memilih metode revaluasi aset tetap.

Akuisisi merupakan pengambilalihan kepemilikan dan pengendalian atas

aset atau saham suatu perusahaan oleh perusahaan lain. Hasil penelitian yang

dilakukan oleh Iatridis dan Kilirgiotis (2012) dan Zakaria (2015) menunjukkan

bahwa akuisisi berpengaruh positif terhadap revaluasi aset tetap. Namun

penelitian yang dilakukan oleh Seng dan Su (2010) dan Nurjanah (2013)

menemukan hasil bahwa akuisisi tidak berpengaruh terhadap keputusan

melakukan revaluasi aset tetap.

Penjelasan di atas mengindikasikan bahwa terjadi phenomena gap dan

research gap. Phenomena gap menunjukkan kenyataan yang ada tidak sesuai

dengan harapan yang diinginkan. Mengingat banyaknya keuntungan dan

manfaat yang diperoleh perusahaan apabila melakukan revaluasi aset tetap,

diharapkan banyak perusahaan di Indonesia yang melakukan revaluasi aset tetap.

Namun berdasarkan data yang diperoleh, jumlah perusahaan yang melakukan

revaluasi aset tetap di Indonesia masih sedikit. Adapun perbedaan hasil

penelitian yang telah dilakukan oleh peneliti sebelumnya akan menimbulkan

persepsi yang berbeda mengenai faktor-faktor yang mempengaruhi revaluasi aset

tetap. Oleh karena itu, perlu dikaji ulang mengenai faktor-faktor yang

12

Berdasarkan asumsi dan penjelasan yang telah dijelaskan sebelumnya,

maka peneliti tertarik untuk melakukan penelitian dengan judul “Faktor-Faktor yang Berpengaruh terhadap Revaluasi Aset Tetap (Studi pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2015)”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka dapat

diidentifikasikan beberapa pokok permasalahan sebagai berikut :

1. Fluktuasi inflasi yang terjadi di Indonesia akan berdampak pada

ketidakrelevanan nilai aset yang disajikan dalam laporan keuangan

perusahaan jika disajikan menggunakan metode biaya. Dengan adanya

kenaikan harga-harga barang di pasaran, maka nilai aset tetap yang disajikan

dalam laporan keuangan menjadi tidak relevan karena tidak mencerminkan

nilai wajar saat ini.

2. Dewan Standar Akuntansi Keuangan (DSAK) telah menetapkan PSAK 16

tentang Aset Tetap yang mengadopsi IFRS (International Financial

Reporting Standars) pada tahun 2011 dan mulai berlaku efektif tanggal 1

Januari 2012. Konvergensi IFRS menyebabkan terjadinya perubahan pada

PSAK 16, diantaranya adalah perbedaan pengukuran aset tetap setelah

pengakuan awal. Sebelum dikeluarkannya PSAK 16 tahun 2011, aset tetap

disajikan berdasarkan nilai perolehan aset dikurangi akumulasi penyusutan.

Setelah konvergensi IFRS, perusahaan dapat memilih menggunakan model

13

menerbitkan PSAK sejak 2012, namun perusahaan di Indonesia yang

menerapkan kebijakan revaluasi aset tetap jumlahnya masih sedikit.

3. Adanya asimetri informasi antara pihak manajemen dan pemegang saham

yang menyebabkan manajemen dapat bertindak untuk lebih mementingkan

kepentingan pribadinya. Hal ini dapat memberikan peluang kepada

manajemen untuk bertindak oportunis, sehingga diperlukan upaya untuk

mencegah tindakan oportunis manajemen melalui penyajian nilai aset tetap

menggunakan nilai wajar.

4. Penelitian terdahulu terkait faktor-faktor yang berpengaruh terhadap

revaluasi aset tetap menunjukkan hasil yang belum konsisten. Adapun

perbedaan hasil penelitian yang telah dilakukan oleh peneliti sebelumnya

akan menimbulkan persepsi yang berbeda mengenai faktor-faktor yang

mempengaruhi revaluasi aset tetap. Oleh karena itu, peneliti tertarik untuk

melakukan penelitian mengenai faktor-faktor yang mempengaruhi manajer

untuk melakukan revaluasi aset tetap.

1.3 Cakupan Masalah

Penulis membatasi masalah dalam penelitian ini dengan memfokuskan pada

faktor-faktor yang berpengaruh terhadap keputusan melakukan revaluasi aset

tetap pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2015. Adapun faktor-faktor yang diteliti meliputi leverage, likuiditas, ukuran

14 1.4 Rumusan Masalah

Berdasarkan latar belakang masalah, maka dapat dirumuskan masalah

penelitian sebagai berikut :

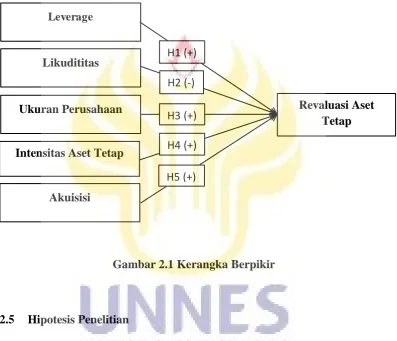

a. Apakah leverage berpengaruh positif terhadap revaluasi aset tetap?

b. Apakah likuiditas berpengaruh negatif terhadap aset tetap?

c. Apakah ukuran perusahaan berpengaruh positif terhadap revaluasi aset

tetap?

d. Apakah intensitas aset tetap berpengaruh positif terhadap revaluasi aset

tetap?

e. Apakah akuisisi berpengaruh positif terhadap revaluasi aset tetap?

1.5 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah

sebagai berikut :

a. Mendapatkan bukti empiris tentang pengaruh leverage terhadap revaluasi

aset tetap.

b. Mendapatkan bukti empiris tentang pengaruh likuiditas terhadap

revaluasi aset tetap.

c. Mendapatkan bukti empiris tentang pengaruh ukuran perusahaan

terhadap revaluasi aset tetap.

d. Mendapatkan bukti empiris tentang pengaruh intensitas aset tetap

terhadap revaluasi aset tetap.

e. Mendapatkan bukti empiris tentang pengaruh akuisisi terhadap revaluasi

15 1.6 Manfaat Penelitian

1. Bagi Penulis

Penelitian ini dapat dijadikan sebagai sarana pembelajaran dalam

penulisan karya ilmiah sekaligus pendalaman materi yang didapatkan

dari kegiatan perkuliahan. Selain itu, hasil penelitian dapat memperluas

wawasan dan pengetahuan mengenai faktor-faktor yang berpengaruh

terhadap keputusan melakukan revaluasi aset tetap pada perusahaan

manufaktur yang terdaftar di BEI.

2. Bagi Akademisi

Hasil penelitian ini diharapkan dapat dijadikan sebagai referensi untuk

pengembangan ilmu pengetahuan dan dapat dijadikan rujukan dalam

penelitian selanjutnya tentang faktor-faktor yang berpengaruh terhadap

keputusan melakukan revaluasi aset tetap.

3. Bagi Praktisi

Hasil penelitian ini dapat menambah informasi dan menjadi bahan

pertimbangan dalam pengambilan keputusan investasi pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini

dapat memberikan masukan dan informasi yang bermanfaat bagi

manajemen perusahaan mengenai faktor-faktor yang mempengaruhi

pemilihan metode revaluasi aset tetap. Selain itu, perusahaan dapat

mengetahui keuntungan dan kerugian revaluasi aset tetap. Sehingga

perusahaan dapat memilih kebijakan penilaian aset yang terbaik untuk

16 1.7 Orisinalitas Penelitian

Penelitian ini merupakan modifikasi dari berbagai penelitian sebelumnya

yang mengkaji tentang faktor-faktor yang berpengaruh terhadap revaluasi aset

tetap, seperti penelitian yang dilakukan oleh Seng dan Su (2010), Andison

(2015), Manihuruk dan Farahmita (2015) dan Hastuti (2016). Penelitian ini

fokus pada perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia

pada tahun 2015. Peneliti menambahkan variabel akuisisi karena masih sedikit

penelitian di Indonesia yang menggunakan variabel tersebut. Selain itu,

penelitian ini menggunakan beberapa proksi yang berbeda dengan penelitian

17 2.1 Kajian Teori

2.1.1 Teori Akuntansi Positif

Teori akuntansi positif dikembangkan oleh Watts dan Zimmerman (1960)

yang menjelaskan tentang kebijakan akuntansi dan praktiknya dalam perusahaan

serta memprediksi kebijakan apa yang akan dipilih manajer dalam

kondisi-kondisi tertentu di masa yang akan datang. Perusahaan harus menentukan

kebijakan akuntansi dan praktik yang tepat dalam penyusunan laporan keuangan.

Teori akuntansi positif merupakan teori akuntansi yang terdiri dari

seperangkat prinsip atau konsep yang lebih luas, yang menjelaskan atau

memberikan jawaban terhadap praktik akuntansi yang berlaku dan memprediksi

atau meramalkan fenomena-fenomena yang terjadi dimana akuntansi diterapkan

guna penyusunan konstruksi dan verifikasi teori. Teori akuntansi positif

digunakan untuk menjelaskan dan meramalkan pilihan standar manajemen

melalui analisis atas biaya dan manfaat dari pengungkapan keuangan tertentu

dalam hubungannya dengan berbagai individu dan pengalokasian sumber daya

ekonomi (Belkaoui, 2012:187).

Teori akuntansi positif didasarkan pada adanya dalil bahwa manajer,

pemegang saham dan pemerintah berusaha untuk memaksimalkan utilitas

mereka yang secara langsung berhubungan dengan kompensasi dan keuntungan

18

kepentingan dengan perusahaan berhak untuk ikut serta dalam menentukan

kebijakan akuntansi dan pelaksanaan dalam penyusunan laporan keuangan.

Teori akuntansi menjelaskan apakah kebijakan yang telah dibuat, jika dilihat

secara objektif memiliki manfaat bagi perusahaan, atau apakah kebijakan yang

telah dibuat telah terpengaruh oleh faktor-faktor lain yang nantinya hanya akan

menguntungkan sebagian pihak. Pilihan kebijakan akuntansi oleh beberapa

kelompok tersebut bergantung pada perbandingan antara biaya dan manfaat dari

berbagai alternatif prosedur akuntansi untuk memaksimalkan utilitas mereka.

Sebagai contoh, manajemen mempertimbangkan pengaruh laba yang tercantum

dalam laporan keuangan terhadap pajak, biaya politis, kompensasi manajemen,

biaya informasi produksi dan pengaruh yang lainnya (Belkaoui, 2012:188).

Teori akuntansi positif berusaha menjelaskan atau memprediksi fenomena

nyata dan mengujinya secara empiris (Godfrey, et al, 1997 dalam Ghozali dan

Anis, 2007). Tujuan teori akuntansi positif adalah untuk menjelaskan (to

explain) dan memprediksi (to predict) praktik akuntansi. Penjelasan artinya

memberikan alasan-alasan terhadap praktik yang diamati. Misalnya, teori

akuntansi positif menjelaskan mengapa perusahaan tetap menggunakan metode

cost historis dan mengapa perusahaan tertentu mengubah teknik akuntansi

mereka. Sedangkan prediksi praktik akuntansi berarti teori berusaha

memprediksi fenomena yang belum diamati (Setijaningsih, 2012).

Mengacu pada teori akuntansi positif, prosedur akuntansi yang digunakan

oleh perusahaan tidak harus sama dengan yang lainnya. Manajer perusahaan

19

untuk untuk mencapai efisiensi dan efektivitas perusahaan serta tingkat laba

yang maksimal. Masalah utama dalam teori akuntansi positif tergantung pada

penentuan faktor-faktor yang dapat mempengaruhi pilihan manajer, dengan

memperhatikan asumsi teori agensi dan biaya kontrak.

Menurut Belkaoui (2012:189) pilihan kebijakan akuntansi tergantung pada

variabel-variabel yang mempengaruhi manajemen dalam memilih metode

akuntansi berdasarkan rencana bonus, kontrak utang dan proses politik.

Berdasarkan asumsi tersebut, dihasilkan tiga hipotesis yang meliputi : hipotesis

rencana bonus; hipotesis utang; dan hipotesis biaya politis. Hipotesis tersebut

merupakan bentuk dari tindakan oportunis dari para manajer perusahaan.

Hipotesis rencana bonus menyatakan bahwa manajer perusahaan yang

memiliki rencana bonus akan memilih metode akuntansi yang dapat

meningkatkan laba perusahaan pada periode yang bersangkutan. Tindakan

tersebut dilakukan karena alternatif yang dipilih dapat meningkatkan prosentase

nilai bonus jika tidak terdapat penyesuaian terhadap metode yang dipilih.

Hipotesis utang berpendapat bahwa semakin tinggi utang atau ekuitas yang

dimiliki perusahaan, maka perusahaan akan semakin dekat dengan

batasan-batasan yang terdapat di dalam perjanjian utang dan semakin besar pula

kesempatan pelanggaran perjanjian utang. Hal tersebut dapat menimbulkan

biaya kegagalan teknis yang harus ditanggung oleh perusahaan. Sehingga

kemungkinan besar manajer perusahaan akan memilih metode-metode akuntansi

20

Hipotesis biaya politis mempunyai pandangan bahwa perusahaan besar

kemungkinan akan memilih metode akuntansi yang dapat menurunkan laba

perusahaan dengan tujuan untuk menghindari biaya politik yang harus

dikerluarkan oleh perusahaan. Perusahaan yang besar maka biaya politiknya

juga semakin besar (Latifa, 2016). Sebagai contoh biaya Corporate Social

Responsibility atau sering disebut CSR dan biaya pajak. Semakin besar ukuran

perusahaan, maka tanggungjawab sosial perusahaan juga semakin tinggi. Begitu

pula dengan biaya pajak, semakin tinggi laba perusahaan maka semakin tinggi

pula pajak yang harus dibayarkan kepada pemerintah.

Berdasarkan teori akuntansi positif, maka perusahaan dapat memilih salah

satu prosedur kebijakan akuntansi yang dapat meminimalkan biaya kontrak dan

memaksimalkan nilai perusahaan. Dalam penentuan kebijakan penilaian aset

tetap, manajer perusahaan dapat memilih kebijakan menggunakan metode cost

atau revaluasi aset tetap. Hal ini sejalan dengan PSAK 16 yang membebaskan

perusahaan untuk memilih kebijakan dalam penilaian aset tetap perusahaan.

Mengacu pada teori akuntansi positif, manajer perusahaan akan memilih

kebijakan akuntansi yang tepat agar dapat meminimalkan biaya kontrak dan

memaksimalkan nilai perusahaan.

Azouzi dan Jarboui (2012) menyatakan bahwa teori akuntansi positif dapat

digunakan untuk menjelaskan motivasi manajer untuk melakukan revaluasi aset

tetap. Perusahaan akan mengubah metode akuntansi untuk menilai aset dari

metode historical cost menjadi fair value dalam rangka untuk meminimalkan

21

mengurangi rasio debt to equity dalam rangka untuk menghindari biaya

kegagalan utang dan juga dapat digunakan sebagai sinyal adanya pertumbuhan

perusahaan.

2.1.2 Teori Keagenan

Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan

adalah sebuah kontrak antara manajer dengan para pemegang saham. Perusahaan

bisa dilihat sebagai satu rangkaian kontrak antara pihak-pihak yang berkaitan.

Manajer dikontrak oleh pemegang saham untuk mengelola perusahaan agar

perusahaan dapat menghasilkan aliran kas yang bisa meningkatkan nilai

perusahaan, sehingga dapat memberikan keuntungan untuk pemegang saham.

Namun, seringkali manajer bertindak tidak sejalan dengan kepentingan

pemegang saham. Hal ini mengakibatkan munculnya potensi konflik yang dapat

mempengaruhi kualitas laba perusahaan (Godfrey dkk, 2010 dalam Utami,

2015).

Teori keagenan menekankan pada pentingnya pemilik perusahaan

(pemegang saham) menyerahkan pengelolaan perusahaan kepada tenaga-tenaga

profesional (agent) yang lebih mengerti dalam menjalankan bisnis sehari-hari.

Adapun tujuan dari dipisahkannya pengelola dari kepemilikan perusahaan, yaitu

agar pemilik perusahaan dapat memperoleh keuntungan yang maksimal dengan

pengeluaran biaya yang efisien.

Berdasarkan teori keagenan, perbedaan kepentingan antara manajer dan

pemegang saham mengakibatkan timbulnya konfik yang biasa disebut agency

22

suatu mekanisme yang diterapkan yang berguna untuk melindungi kepentingan

pemegang saham (Jensen and Meckling, 1976).

Masalah keagenan yang dihadapi investor perusahaan mengacu pada

kesulitan investor untuk memastikan bahwa dananya tidak disalahgunakan oleh

manajemen perusahaan untuk mendanai kegiatan yang tidak menguntungkan.

Menurut Jensen dan Meckling (1976), penyebab konflik antara manajer dan

pemegang saham diantaranya adalah pembuatan keputusan yang berkaitan

dengan aktivitas pencarian dana dan bagaimana dana yang diperoleh tersebut

diinvestasikan.

Menurut teori keagenan, adanya asimetri informasi yang terjadi antara

agen dan principal menjadi salah satu faktor yang menentukan pilihan metode

akuntansi. Adanya asimetri informasi akuntansi pada dasarnya mengacu pada

situasi dimana pihak eksternal pengguna laporan keuangan perusahaan tidak

dapat mengakses informasi lengkap tentang perusahaan karena adanya

kesenjangan antara informasi yang disajikan dalam laporan keuangan dan realita

ekonomi yang sebenarnya terjadi di perusahaan (Brown et al., 1992). Perusahaan

melakukan revaluasi aset tetap dengan tujuan agar nilai aset yang disajikan

dalam laporan keuangan dapat mencerminkan nilai wajar aset yang sebenarnya

(Yulistia, 2015). Revaluasi dapat dilihat sebagai salah satu alternatif yang dipilih

manajer untuk mengurangi tingkat asimetri informasi di antara pihak manajemen

dengan pengguna laporan keuangan eksternal, misalnya investor dan pemerintah

23 2.2 Kajian Variabel Penelitian

2.2.1 Revaluasi Aset Tetap

Aset tetap adalah aset berwujud yang :

1) Dimiliki untuk digunakan dalam produksi atau penyediaan barang

atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan

administratif.

2) Diharapkan untuk digunakan selama lebih dari satu periode.

Pengertian tersebut merupakan pengertian menurut PSAK 16 Aset Tetap

Revisi 2011. Akuntansi tentang Aset Tetap di Indonesia diatur dalam PSAK 16

Aset Tetap Revisi 2011 yang mulai berlaku pada tanggal 1 Januari 2012. PSAK

tersebut telah mengadopsi IAS 16 Property, Plant and Equipment per 1 Januari

2009. Menurut Rudianto (2012:276) aset tetap adalah barang berwujud milik

perusahaan yang sifatnya relatif permanen dan digunakan dalam kegiatan nirmal

perusahaan, bukan untuk diperjualbelikan. Sedangkan menurut Kasmir

(2014:39) aset tetap merupakan harta atau kekayaan perusahaan yang digunakan

dalam jangka panjang lebih dari satu tahun.

Aset tetap merupakan aset berwujud yang mempunyai bentuk fisik seperti

tanah dan bangunan. Aset tetap mempunyai tujuan khusus, yaitu dapat

digunakan dalam proses produksi atau penyediaan barang dan jasa, dapat

disewakan kepada pihak lain, atau untuk tujuan administratif. Tanah yang

dimiliki perusahaan dengan tujuan untuk dijual, bukan merupakan aset tetap.

Aset tetap termasuk dalam aset tidak lancar karena diharapkan akan digunakan

24

aset tetap yaitu tanah, bangunan, peralatan, dan kendaraan yang digunakan

dalam kegiatan operasional perusahaan dan bukan ditujukan untuk dijual

kembali dalam kegiatan normal perusahaan.

Biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya jika

besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan aset

tersebut akan mengalir ke entitas, dan biaya perolehan aset dapat diukur secara

andal. Aset tetap yang memenuhi kualifikasi untuk diakui sebagai aset pada

awalnya harus diukur sebesar biaya perolehan. Adapun biaya perolehan aset

tetap terdiri dari :

1. Harga perolehannya, termasuk biaya impor dan pajak pembelian

2. Biaya yang diatribusikan secara langsung untuk membawa aset ke

lokasi dan kondisi yang diinginkan

3. Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan

restorasi lokasi aset.

Setelah pengakuan awal aset tetap, perusahaan harus memilih model biaya

(cost model) atau model revaluasi (revaluation model) sebagai kebijakan

akuntansinya. Menurut model biaya, setelah diakui sebagai aset maka aset

tersebut dicatat sebesar biaya perolehan dikurangi akumulasi penyusutan dan

akumulasi rugi penurunan nilai aset. Sedangkan menurut model revaluasi, aset

tetap yang nilai wajarnya dapat diukur secara andal harus dicatat pada jumlah

revaluasian. Jumlah revaluasian yaitu nilai wajar pada tanggal revaluasi

dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi

25

reguler untuk memastikan bahwa jumlah tercatat tidak berbeda secara material

dari jumlah yang ditentukan dengan menggunakan nilai wajar pada akhir periode

pelaporan.

Revaluasi aset tetap adalah penilaian kembali aset tetap perusahaan, yang

diakibatkan adanya kenaikan nilai dari aset tetap tersebut di pasaran atau karena

rendahnya nilai aset tetap dalam laporan keuangan perusahaan disebabkan oleh

devaluasi atau sebab lain sehingga nilai aktiva tetap dalam laporan keuangan

tidak lagi mencerminkan nilai yang wajar (Waluyo dan Ilyas 2002 : 122).

Revaluasi aset sering dimaknai penilaian ulang yang dapat menyebabkan nilai

aset menjadi lebih tinggi, padahal revaluasi dapat menghasilkan nilai yang lebih

rendah maupun lebih tinggi dari nilai aset yang sebelumnya (Martani, 2012).

Revaluasi aset tetap mengacu pada peninjauan kembali atas nilai aset serta

menyesuaikan nilai buku aset dengan nilai pasar saat ini (Brown et al, 1992).

Alasan yang mendasari manajer memilih untuk melakukan revaluasi adalah

untuk memastikan bahwa nilai yang tercantum di laporan keuangan perusahaan

sesuai dengan nilai wajar yang berlaku pada saat dilakukannya revaluasi (Lin

dan Peasnell, 2000). Menurut Martani (2012) konsep revaluasi aset tetap lebih

menekankan pada aspek relevansi laporan keuangan untuk kepentingan

pengambilan keputusan.

Secara umum dapat disimpulkan bahwa revaluasi aset tetap merupakan

penilaian kembali aset tetap yang dimiliki oleh perusahaan akibat adanya

perubahan harga-harga, sehingga diperlukan penyesuaian nilai buku aset dengan

26

tercatat dapat mencerminkan keadaan yang sebenarnya. Hal ini bermanfaat bagi

para stakeholder dalam hal pengambilan keputusan.

Perusahaan yang memilih melakukan revaluasi aset tetap, maka

perusahaan harus menerapkan metode ini secara konsisten. Sekali perusahaan

melakukan revaluasi maka seterusnya perusahaan juga harus menggunakan

metode revaluasi. Informasi fair value dianggap lebih relevan dibandingkan

dengan informasi historical cost, sehingga perusahaan tidak perlu melakukan

revaluasi aset setiap tahun selama nilai aset tidak berubah signifikan. Revaluasi

dapat dilakukan kembali apabila nilai wajar aset yang telah direvaluasi berbeda

secara material dengan jumlah tercatat (Latifa, 2016).

Penerapan metode revaluasi dilakukan untuk aset tetap dalam kelompok

yang sama. Hal ini berarti jika suatu perusahaan memiliki aset tetap yang

disajikan dalam suatu kelompok, maka model penilaian yang digunakan harus

sama. Sebagai contoh jika induk perusahaan melakukan revaluasi kelompok aset

tanah, maka konsekuensinya perusahaan anak juga harus menggunakan metode

revaluasi. Namun tidak ada pedoman yang mengatur lebih jelas untuk peralatan,

apakah dianggap satu kelompok atau dapat menggunakan sub kelompok seperti

kendaraan, mesin, dan peralatan kantor (Martani, 2012).

Apabila perusahaan yang melakukan revaluasi mengalami peningkatan

jumlah aset tercatat, maka kenaikan tersebut diakui dalam pendapatan

komprehensif lain dan diakumulasikan dalam ekuitas pada bagian surplus

revaluasi. Kenaikan tersebut diakui dalam laba rugi hingga sebesar jumlah

27

dalam laba rugi. Jika setelah melakukan revaluasi aset nilai tercatat mengalami

penurunan, maka penurunan tersebut diakui dalam laba rugi. Penurunan nilai

tersebut diakui dalam pendapatan komprehensif lain sepanjang tidak melebihi

saldo surplus revaluasi aset tersebut. Penurunan nilai yang diakui dalam

pendapatan komprehensif lain tersebut akan mengurangi jumlah akumulasi

dalam ekuitas pada bagian surplus revaluasi (Martani dkk., 2014:282).

2.2.2 Faktor-faktor yang Berpengaruh terhadap Revaluasi Aset Tetap Penelitian tentang faktor-faktor yang berpengaruh terhadap revaluasi aset

tetap sudah pernah dilakukan oleh beberapa peneliti sebelumnya, baik di

Indonesia maupun luar negeri. Seng dan Su (2010) melakukan penelitian tentang

faktor-faktor yang mempengaruhi revaluasi aset tetap di perusahaan New

Zealand. Adapun faktor-faktor yang diteliti yaitu :

1. Faktor perkontrakan yang terdiri dari leverage dan penurunan arus kas

dari operasi

2. Faktor politik yang terdiri dari ukuran perusahaan

3. Asimetri informasi yang terdiri dari revaluasi di tahun sebelumnya,

intensitas aset tetap, pertumbuhan perusahaan, takeover perusahaan dan

isu bonus.

Penelitian lain dilakukan oleh Nurjanah (2013) tentang faktor-faktor yang

berpengaruh terhadap revaluasi aset tetap. Adapun faktor yang diteliti meliputi

leverage, ukuran perusahaan, struktur aset, petumbuhan perusahaan, investment

28

akuisisi. Hasil penelitian menunjukkan bahwa leverage, ukuran perusahaan,

pertumbuhan perusahaan, penurunan kas dari aktivitas operasi, merger dan

akuisisi tidak berpengaruh terhadap revaluasi aset tetap. Sedangkan struktur aset,

investment opportunity set, ownership control, berpengaruh terhadap revaluasi

aset tetap.

Penelitian sebelumnya tentang faktor-faktor yang mempengaruhi manajer

perusahaan untuk melakukan revaluasi aset tetap yang dilakukan oleh Lin dan

Peasnell (2000) meneliti pengeluaran saham bonus, utang, kontrak utang,

pengambilalihan perusahaan, penurunan arus kas operasi, deplesi, likuiditas,

ukuran perusahaan, prospek pertumbuhan perusahaan, keberadaan aset yang

direvaluasi dan pola revaluasi sebelumnya.

Faktor-faktor yang berpengaruh terhadap kebijakan revaluasi aset tetap

yang pernah diteliti sebelumnya meliputi : leverage, pertumbuhan perusahaan,

ukuran perusahaan, likuiditas, intensitas aset tetap, penurunan arus kas dari

operasi, penjualan ekspor, isu bonus, kontrol kepemilikan, deplesi, tingkat

hutang jaminan, market to book ratio, investment opportunity set, tingkat hutang

jaminan, pola revaluasi sebelumnya, merger dan akuisisi.

2.2.3 Leverage

Rasio leverage digunakan untuk mengukur kemampuan aktiva perusahaan

dalam memenuhi kewajiban-kewajiban jangka panjangnya (Subramanyam dan

Wild, 2014:36). Menurut Kasmir (2014:151) rasio leverage digunakan untuk

mengukur kemampuan perusahaan dalam memenuhi seluruh kewajibannya, baik

29

merupakan rasio untuk mengukur besarnya aktiva yang dibiayai oleh utang atau

proporsi total utang terhadap rata-rata ekuitas pemegang saham. Rasio leverage

memberikan gambaran mengenai struktur modal yang dimiliki perusahaan,

sehingga dapat dilihat resiko tak tertagihnya suatu utang (Ramadhan, 2015).

Rasio leverage dapat digunakan untuk mengukur perbandingan antara

dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal dari

kreditor. Adanya komponen modal yang berasal dari utang, maka pemilik akan

mendapatkan manfaat berupa keuntungan yang berasal dari pertambahan modal,

namun di sisi lain pemilik juga harus membayar bunga utang. Jika perusahaan

mendapatkan hasil yang lebih besar dari dana yang dipinjam daripada biaya

bunga yang dibayarkan, maka hasil pengembalian untuk para pemilik akan

meningkat (Kurniawati, 2013).

Rasio leverage merupakan rasio-rasio yang dimaksudkan untuk mengukur

sampai sejauh mana aktiva perusahaan dibiayai dengan utang (Kasmir,

2014:151). Menurut Weston, dkk. (1999 : 228) semakin tinggi rasio leverage

maka resiko kerugian juga lebih besar, tetapi juga ada kesempatan bagi

perusahaan untuk mendapatkan laba yang besar. Apabila leverage perusahaan

rendah, maka resiko kerugian juga lebih rendah, terutama pada saat

perekonomian menurun. Hal ini juga akan mengakibatkan rendahnya tingkat

pengembalian pada saat perekonomian tinggi. Oleh karena itu, manajer

perusahaan dituntut untuk mengelola leverage yang baik sehingga mampu

menyeimbangkan tingkat pengembalian yang tinggi dengan mempertimbangkan

30

Menurut teori akuntansi positif, perusahaan yang memiliki leverage tinggi

memiliki resiko yang tinggi pula, karena perusahaan lebih dekat dengan

pelanggaran perjanjian utang. Oleh karena itu, manajer perusahaan akan

termotivasi untuk menggunakan metode dan prosedur akuntansi yang

memungkinkan perusahaan untuk menghindari pelanggaran perjanjian utang

(Jaggi dan Tsui, 2001).

Beberapa jenis rasio leverage yang sering digunakan adalah :

1. Debt to Asset Ratio

Rasio hutang terhadap aktiva (Debt to Asset Ratio) digunakan untuk

mengukur perbandingan antara total hutang dengan total aktiva yang

dimiliki perusahaan (Kasmir, 2014:152). Rasio ini menunjukkan

seberapa besar aktiva perusahaan dibiayai dengan hutang atau seberapa

besar hutang perusahaan berpengaruh terhadap aset perusahaan. Rumus

untuk menghitung Debt to Asset Ratio yaitu :

2. Debt to Equity Ratio

Menurut Horne dan Wachowicz (2014 : 169) rasio hutang terhadap

ekuitas dihitung dengan cara membandingkan total hutang perusahaan

(termasuk kewajiban lancar) dengan ekuitas pemegang saham. Rasio

DER dapat digunakan untuk mengetahui perbandingan jumlah dana yang

disediakan kreditur dengan pemilik perusahaan (Kasmir, 2014:158).

31

dibandingkan dengan hutang. Rumus untuk menghitung Debt to Equity

Ratio yaitu :

3. Long Term to Debt Equity Ratio

LTDE menunjukkan perbandingan antara utang jangka panjang terhadap

ekuitas. Tujuan rasio ini adalah untuk mengukur berapa bagian dari

setiap rupiah modal sendiri yang dijadikan jaminan hutang jangka

panjang (Kasmir, 2014:159). Rumus untuk menghitung LTDE yaitu :

2.2.4 Likuiditas

Likuiditas mengacu pada kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya (Subramanyam dan Wild, 2014:240). Menurut

Kasmir (2014:129) rasio likuiditas berfungsi untuk mengukur kemampuan

perusahaan dalam membiayai dan memenuhi kewajiban pada saat ditagih.

Likuiditas merupakan rasio yang menunjukkan hubungan antara kas dan aset

lancar perusahaan lainnya dengan kewajiban lancarnya (Brigham dan Houston,

2014:134).

Perusahaan dalam memenuhi kewajiban jangka pendeknya harus

mempunyai alat-alat untuk membayar kewajibanya yang berupa aset lancar

(Brigham dan Houston, 2014:135). Menurut Kasmir (2014:134) aset lancar

32

(maksimal satu tahun). Aset lancar meliputi kas, efek yang dapat

diperdagangkan, piutang usaha, dan persediaan.

Aset lancar perusahaan sebaiknya jumlahnya lebih besar daripada

kewajiban lancarnya. Jika suatu perusahaan mengalami kesulitan keuangan,

perusahaan mulai lambat membayar utang usaha, pinjaman bank, dan kewajiban

lainnya. Apabila kewajiban lancar perusahaan naik lebih cepat daripada aset

lancar, maka likuiditas perusahaan akan menurun. Likuiditas menurun

merupakan pertanda adanya masalah (Brigham dan Houston, 2014:134). Ada

dua rasio likuiditas yang sering digunakan, yaitu rasio lancar dan quick ratio.

1. Rasio Lancar

Rasio lancar dihitung dengan membagi aset lancar dengan kewajiban

lancar. Rasio ini mengukur seberapa besar aset lancar yang tersedia untuk

menutupi kewajiban lancar yang segera jatuh tempo (Kasmir, 2014:134).

Apabila perusahaan memiliki rasio lancar yang tinggi maka perusahaan

dalam kondisi keuangan yang baik. Namun jika rasio lancar terlalu tinggi

juga dianggap tidak baik karena dapat mengindikasikan adanya masalah

seperti jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat

penjualan, sehingga tingkat perputaran persediaan juga rendah. Menurut

Brigham dan Houston (2014:134) rasio lancar dapat dihitung dengan

menggunakan rumus :

33 2. Rasio Cepat (Quick Ratio)

Rasio cepat digunakan untuk mengukur kemampuan perusahaan dlam

memenuhi kewajiban lancarnya tanpa memperhitungkan persediaan. Rasio

cepat dapat dihitung dengan aset lancar dikurangi dengan persediaan

kemudian dibagi dengan kewajiban lancar. Persediaan pada umumnya

merupakan aset lancar perusahaan yang paling tidak likuid karena

persediaan memerlukan waktu yang relatif lama untuk dikonversi menjadi

uang kas. Menurut Brigham dan Houston (2014 : 135) rasio cepat dapat

dihitung dengan menggunakan rumus :

2.2.5 Ukuran Perusahaan

Ukuran perusahaan menunjukkan besar kecilnya perusahaan yang dapat

dilihat dari besar kecilnya modal yang digunakan, total aktiva yang dimiliki, atau

total penjualan yang diperolehnya (Karuniasari, 2013). Menurut Sudarmadji dan

Sularto (2007) ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan

dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi

pasar maka semakin besar pula ukuran perusahaan. Ketiga variabel ini

digunakan untuk menentukan ukuran perusahaan karena dapat mewakili

seberapa besar perusahaan tersebut. Semakin besar aktiva maka semakin banyak

modal yang ditanam, semakin banyak penjualan maka semakin banyak

perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula

34

Perusahaan besar memiliki basis pemegang kepentingan yang lebih luas,

maka kebijakan perusahaan besar akan memberikan dampak yang lebih besar

pula terhadap kepentingan publik dibandingkan dengan perusahaan kecil. Bagi

investor, kebijakan perusahaan akan berimplikasi terhadap prospek cash flow di

masa depan. Sedangkan bagi regulator (pemerintah) akan berdampak pada

besarnya pajak yang akan diterima, serta efektivitas peran pemberian

perlindungan terhadap masyarakat secara umum (Ramadhan, 2015).

Watts dan Zimmerman (1986) dalam political cost hypothesis yang

merupakan bagian dari teori akuntansi positif menyatakan bahwa ukuran

perusahaan digunakan sebagai pedoman biaya politik. Biaya politik akan

meningkat seiring dengan meningkatnya ukuran dan risiko perusahaan.

Perusahaan-perusahaan besar akan lebih sensitif secara politis dan memiliki

beban transfer kesejahteraan (biaya politik) lebih besar yang dikenakan pada

mereka daripada perusahaan- perusahaan kecil. Kaitannya dengan biaya politik,

ukuran perusahaan yang besar relatif untuk mengurangi laba perusahaan agar

biaya politik perusahaan berkurang (Latifa, 2016).

Ukuran perusahaan merupakan ukuran besar kecilnya kekayaan yang

dimiliki oleh suatu perusahaan. Ukuran perusahaan dapat diukur dengan

menggunakan rasio firm size yang diperoleh dari logaritma natural dari total

aset, total penjualan yang diperoleh perusahaan pada periode berjalan, serta

kapitalisasi pasar. Adapun rumus untuk mengukur ukuran perusahaan dalam

penelitian ini adalah sebagai berikut :

35 2.2.6 Intensitas Aset Tetap

Asimetri informasi terjadi jika salah satu pihak dari suatu transaksi

memiliki informasi yang lebih dibandingkan dengan pihak lainnya (Scott, 2009

dalam Yulistia, 2015). Pada asimetri informasi diasumsikan bahwa orang luar

tidak dapat mengamati karakteristik perusahaan secara rinici, misalnya untuk

mengetahui nilai dari sekuritas perusahaan, sehingga manajer perusahaan yang

mengetahui bahwa sekuritasnya undervalued akan mengeluarkan sumber daya

tambahan yang berupa pembayaran dividen yang lebih tinggi (Brown et al.,

1992).

Peranan aset tetap dalam mendukung kegiatan operasional perusahaan

cukup besar. Aset tetap merupakan harta perusahaan yang dapat menyerap

sebagian besar modal perusahaan karena dana yang digunakan untuk

memperoleh aset tetap relatif besar (Ernawati, 2014). Salah satu faktor asimetri

informasi yang diharapkan dapat mempengaruhi revaluasi aset tetap yaitu

intensitas aset tetap (Seng dan Su, 2010).

Intensitas aset tetap menunjukkan proporsi aset tetap dibandingkan total

aset yang dimiliki perusahaan (Manihuruk dan Farahmita, 2015). Proporsi aset

tetap yang besar dapat mempengaruhi keputusan manajer untuk melakukan

revaluasi aset tetap. Hal ini dikarenakan aset tetap digunakan dalam sebagian

besar operasional perusahaan, sehingga apabila proporsi aset tetap meningkat

diharapkan dapat meningkatkan laba perusahaan di masa depan (Nurjanah,