BAB II

LANDASAN TEORI 2.1 Pengertian Pajak

Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP) mendefinisikan pajak sebagai kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan bagi sebesar-besarnya kemakmuran rakyat.

Menurut Prof. Dr. Rochmat Soemitro (dalam Mardiasmo, 2003:1) “pajak adalah iuran wajib, berupa uang, yang dapat dipungut penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang, dan jasa kolektif dalam mencapai kesejahteraan umum”.

Sedangkan menurut Prof. Dr. P. J. A. Adriani (dalam Waluyo, 2013 : 2) : Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali yang yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan.

Dari pengertian-pengertian diatas maka dapat disimpulkan bahwa pajak merupakan iuran rakyat kepada negara yang dipaksakan berdasarkan Undang-undang dengan tanpa mendapat imbalan langsung. Adapun syarat suatu iuran dapat dikategorikan sebagai pajak, apabila memiliki unsur-unsur sebagai berikut :

a. Merupakan iuran rakyat kepada negara yang dipungut berdasarkan undang-undang serta bersifat memaksa.

dirasakan oleh individu pembayar pajak.

c. Pajak dipungut oleh negara, baik pemerintah pusat maupun pemerintah daerah.

d. Pajak diperuntukkan untuk pengeluaran-pengeluaran pemerintah dalam rangka pelaksanaan pembangunan nasional.

e. Diterapkan dengan berdasarkan pada Undang-undang.

Menurut pendapat penulis, secara sederhana dapat dikatakan bahwa pajak merupakan bentuk kontribusi rakyat kepada negara yang diwajibkan oleh undang-undang, yang digunakan untuk membiayai penyelenggaraan negara, dimana pembayar iuran tidak mendapatkan keistimewaan terkait kontribusinya.

2.2 Pajak Pertambahan Nilai Impor

2.2.1 Pajak Pertambahan Nilai Di Indonesia

Pajak Pertambahan Nilai (PPN), pertama kali diterapkan di Indonesia pada tahun 1983, ketika pemerintah melakukan reformasi perpajakan dengan menerbitkan lima Undang-undang Perpajakan sebagai pengganti peraturan perpajakan dan ordonansi peninggalan kolonial. Salah satu dari Undang-undang tersebut adalah Undang-undang No.8 Tahun 1983 Tentang Pajak Pertambahan Nilai dan Pajak Penjualan Barang Mewah yang menjadi dasar hukum penerapan Pajak Pertambahan Nilai di Indonesia.

kegiatan perdagangan serta ketidakpastian beban pajak yang harus dipikul oleh penjual. Untuk mengatasi hal tersebut, pada tahun 1983 diberlakukanlah sistem pemungutan Pajak Pertambahan Nilai yang dikenakan atas nilai tambah penyerahan barang dan jasa dengan menggunakan mekanisme pengkreditan pajak masukan untuk menghindari adanya pengenaan pajak berganda.

2.2.2 Definisi dan Karakteristik PPN

Undang-undang Nomor 42 Tahun 2009 tentang perubahan atas Undang-undang Nomor 8 tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjaualan atas Barang Mewah tidak mendefinisikan pengertian dari Pajak Pertambahan Nilai (PPN). Namun, kita dapat mendefinisikan Pajak Pertambahan Nilai berdasarkan ciri-ciri atau karakteristiknya, yaitu sebagai pajak atas konsumsi di dalam negeri yang dikenakan secara bertingkat disetiap jalur produksi dan distribusi. Menurut Sukardji (2010:1-14), PPN memiliki beberapa karakteristik sebagai sebagai berikut:

1. Pajak Tidak Langsung

Pajak tidak langsung adalah jenis pajak yang pembebanan pajaknya dapat dilimpahkan atau dialihkan kepada pihak lain. Dalam sistem pemungutan PPN, beban pembayaran pajak sejatinya dipikul oleh konsumen, namun tanggung jawab atas penyetoran PPN yang telah dipungut berada pada pihak penjual. Adapun sebagai bukti telah dilakukan pemungutan PPN, konsumen akan menerima faktur pajak yang diterbitkan oleh pihak penjual.

2. Pajak Objektif

membayar pajak. 3. Multi Stage Levy

PPN akan dikenakan pada setiap mata rantai jalur produksi dan distribusi Barang Kena Pajak atau Jasa Kena Pajak. Dengan kata lain PPN akan dikenakan berulang-ulang untuk setiap mutasi barang, namun tidak menimbulkan efek pajak berganda (non kumulasi). 4. Indirect Subtraction Method

Indirect Substraction Method adalah metode perhitungan PPN yang akan disetor ke kas negara dengan cara mengurangkan pajak atas perolehan barang dan jasa ,dengan pajak atas penyerahan barang atau jasa. Metode ini disebut juga metode pengkreditan pajak masukan.

5. Non Kumulatif

Sifat non kumulatif PPN terletak pada mekanisme pemungutannya yang hanya dikenakan pada nilai tambah (Added Value) dari pemanfatan barang atau jasa. Hal ini bertujuan untuk menghindari adanya pengenaan pajak berganda atas objek yang sama.

6. Tarif tunggal (Single Rate)

Dalam Undang-undang PPN, tarif Pajak terutang di Indonesia menggunakan tarif tunggal yaitu sebesar 10% dari nilai penyerahan barang kena pajak atau jasa kena pajak. Tarif pajak tersebut dapat dibuah diubah paling tinggi menjadi 15% atau paling rendah 5% yang perubahannya diatur dengan perturan pemerintah.

7. Pajak atas Konsumsi Dalam Negeri

PPN hanya dikenakan atas barang atau jasa yang dikonsumsi di dalam daerah pabean Republik Indonesia. Hal ini sesuai dengan prinsip tujuan (detination principle) yang mengenakan PPN di tempat tujuan barang atau jasa dikonsumsi.

8. PPN Tipe Konsumsi ( consumption type)

Jika melihat perlakuan PPN atas barang modal, maka dapat disimpulkan PPN Indonesia termasuk tipe konsumsi. Pemungutan PPN yang dikenakan atas barang modal dilakukan hanya satu kali. Dimana seluruh biaya atas barang modal dapat dikurangi dari dasar pengenaan pajak dan pajak masukan perolehan barang modal dapat dikreditkan dengan pajak keluaran. Hal ini menunjukkan bahwa PPN dikenakan atas konsumsi barang, bukan atas proses bisnis.

2.2.3 Dasar Hukum PPN Impor

Pajak Penjualan atas Barang Mewah. Berdasarkan pasal 4 ayat (1b), ayat (1d) dan ayat (1e) disebutkan bahwa Pajak Pertambahan Nilai dikenakan atas impor Barang Kena Pajak, pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah pabean di daerah pebean, dan pemanfaatan Jasa Kena Pajak dari luar daerah pebean di dalam daerah pabean. Dengan demikian kegiatan Impor merupakan salah satu kegiatan yang dikenakan Pajak Pertambahan Nilai.

2.2.4 Subjek PPN Impor

Sebagaimana telah dibahas sebelumnya, Pajak Pertambahan Nilai (PPN) merupakan jenis pajak tidak langsung. Kondisi ini menjadikan ada dua pihak yang terkait dengan penerapan PPN yaitu, pemikul beban pajak dan penanggung jawab pajak. Pemikul beban pajak adalah pihak yang dibebankan atas pembayaran pajak dalam hal ini konsumen. Sedangkan penanggung jawab pajak adalah pihak yang bertanggungjawab untuk membayarkan pajak ke kas negara. Secara umum, pihak penanggung pajak adalah Pengusaha Kena Pajak. Pengusaha Kena Pajak merupakan pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak berdasarkan Undang-undang PPN.

terutang.

Dalam penerapan PPN Impor, terdapat beberapa perbedaan terkait dengan posisi subjek Pajak. Pemikul beban pajak dan penanggung jawab Pajak dalam penerapan PPN Impor berada hanya pada satu pihak, yaitu pihak yang menerima manfaat atas barang atau jasa dari luar daerah pabean ke dalam daerah pabean. Selain itu, subjek Pajak Pertambahan Nilai Impor juga tidak wajib untuk dikukuhkan sebagai Pengusaha Kena Pajak sebelum melakukan kegiatan Impor Barang Kena Pajak dan/atau Jasa Kena Pajak. Setiap kegiatan memasukkan barang dari luar daerah pabean ke dalam daerah pabean secara otomatis dikenakan Pajak Pertambahan Nilai Impor tanpa memandang status pihak yang memanfaatkan sebagai Pengusaha Kena Pajak atau tidak. Status Pengusaha Kena Pajak bagi pengusaha yang memanfaatkan barang dan jasa dari luar daerah pabean digunakan untuk dapat melakukan pengkreditan pajak masukan atas Pajak Pertambahan Nilai yang telah dibayarkan.

2.2.5 Objek Pajak, Dasar Pengenaan Pajak dan Tarif PPN Impor 2.2.5.1Objek PPN Impor

Berdasarkan pasal 4 Undang-undang No 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, PPN Impor dikenakan atas :

1. Impor Barang Kena Pajak.

2. Pemanfaatan barang kena pajak pajak tidak berwujud dari luar daerah pabean di dalam daerah pabean

Jika diperhatikan lebih lanjut, yang menjadi objek PPN Impor diatas adalah setiap kegiatan memasukkan atau memanfaatkan barang dan jasa dari luar daerah pebean ke dalam daerah pabean. Jika dibandingkan dengan pengenaan PPN secara umum, terdapat ciri khusus dari pengenaan PPN Impor, yaitu seluruh kegiatan impor merupakan objek PPN tanpa memperhatikan apakah kegiatan impor tersebut dilakukan untuk kegiatan usaha, pekerjaan atau tidak.

2.2.5.2Dasar Pengenaan Pajak PPN Impor

Dasar Pengenaan Pajak adalah suatu nilai yang dipakai sebagai dasar untuk menghitung jumlah pajak yang terutang. Untuk PPN Impor, yang menjadi Dasar Pengenaan Pajaknya disebut dengan nilai impor. Nilai impor merupakan nilai berupa uang yang menjadi dasar penghitungan bea masuk ditambah pungutan berdasarkan ketentuan dalam peraturan perundang-undangan yang mengatur mengenai kepabeanan dan cukai untuk impor Barang /Jasa Kena Pajak. Secara sederhana dapat dikatakan bahwa nilai impor terdiri atas Cost (nilai barang), Insurance (asuransi) dan Freight (biaya pengangkutan) ditambah bea masuk serta pungutan-pungutan lain berdasarkan undang-undang dibidang impor.

2.2.5.3Tarif PPN Impor

Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, dimana atas tarif tersebut dapat diubah menjadi paling rendah 5% (lima persen) dan paling tinggi 15% (lima belas persen).

2.2.6 Faktur Pajak dan Pemberitahuan Impor Barang 2.2.6.1Faktur Pajak

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh pengusaha kena pajak yang melakukan penyerahan Barang Kena Pajak atau Penyerahan Jasa Kena Pajak. Faktur pajak harus dibuat pada saat penyerahan barang Kena Pajak dan/atau Jasa Kena Pajak, saat pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan barang kena pajak dan/atau Jasa Kena Pajak, saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan, dan saat lain yang diatur dengan Peraturan Menteri Keuangan. Dalam Faktur Pajak harus dicantumkan keterangan tentang penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yag paling sedikit memuat :

a. Nama, alamat dan Nomor Pokok Wajib Pajak yang menyerahkan Barang Kena Pajak atau Jasa Kena Pajak.

b. Nama, alamat, dan Pokok Wajib Pajak pembeli Barang Kena Pajak atau Jasa Kena Pajak.

d. Pajak Pertambahan Nilai yang dipungut

e. Pajak Penjualan atas Barang Mewah yang dipungut, dan f. Nama dan tanda tangan yang berhak menandatangani faktur

pajak.

2.2.6.2Pemberitahuan Impor Barang

Dalam pasal 13 ayat (6) Undang-undang No.42 Tahun 2009, Direktur Jenderal Pajak dapat menetapkan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak. Dalam penerapan PPN Impor, dokumen tertentu yang kedudukannnya dipersamakan dengan Faktur Pajak adalah Pemberitahuan impor Barang (PIB). Hal tersebut ditetapkan dalam Peraturan Direktur Jenderal Pajak Nomor PER-33/PJ/2014 tentang Perubahan Ketiga atas Peraturan Direktur Jenderal Pajak nomor PER-10/PJ/2010 tentang Dokumen Tertentu yang Kedudukannya Dipersamakan dengan Faktur Pajak.

2.2.7 Surat Setoran Pajak

Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan. Sebagi bukti pembayaran, SSP hanya dapat digunakan untuk satu jenis pajak dan satu masa atau tahun pajak. Untuk pembayaran PPN Impor, selain menggunakan Surat Setoran Pajak (SSP), bukti pembayaran pajak dapat pula menggunakan Surat Setoran Pabean, Cukai dan Pajak (SSCP) yang merupakan surat untuk melakukan pembayaran dan bukti pembayaran atau penyetoran penerimaan negara. 2.2.8 Cara dan Metode Perhitungan PPN Impor

Bedasarkan pasal 8A Undang-undang No.42 Tahun 2009, Pajak Pertambahan Nilai yang terutang dihitung dengan cara mengalikan tarif pajak dengan Dasar Pengenaan Pajak yang meliputi Harga Jual, Nilai Impor, Nilai Ekspor atau nilai lain berdasarkan Peraturan Menteri Keuangan. Nila impor adalah nilai berupa uang yang menjadi dasar perhitungan bea masuk, yaitu Cost, Insurance and Freight (CIF) ditambah dengan bea masuk dan pungutan lain yang dikenakan berdasarkan peraturan perundang-undangan di bidang impor.

menggunakan kurs yang ditetapkan oleh Menteri Keuangan pada saat impor terjadi. Hasil konversi tersebut nantinya akan dikalikan dengan tarif Pajak Pertambahan Nilai sebesar 10% (sepuluh persen).

Menurut Djuanda (2011:3), metode perhitungan PPN yang digunakan di Indonesia adalah Metode Tidak Langsung ( Indirect Substraction Method atau Tax Invoice Method). Dalam pelaksanaan metode

ini, Pajak Keluaran pada suatu masa pajak akan dikurangkan dengan Pajak Masukan untuk menghitung besarnya pajak yang masih harus dibayar.

Berdasarkan hasil pengurangan antara Pajak Keluaran dengan Pajak Masukan tersebut maka terdapat beberapa kemungkinan yang akan terjadi yaitu :

a. Apabila Pajak Keluaran lebih besar daripada Pajak Masukan, maka akan timbul pajak kurang bayar.

b. Apabila Pajak Keluaran lebih kecil daripada Pajak Masukan, maka akan timbul pajak lebih bayar.

c. Apabila jumlah Pajak Keluaran sama dengan Pajak Masukan, maka jumlah Pajak yang masih harus dibayar menjadi Nihil.

Adapun untuk Pajak Pertambahan Nilai Impor nantinya akan dilaporkan oleh Pengusaha Kena Pajak sebagai Pajak Masukan yang dapat dikreditkan dengan Pajak Keluaran.

2.3 Inflasi

2.3.1 Definisi inflasi

ekonomi pada saat harga barang-barang melambung tinggi. Menurut Abimanyu (2004:13) “inflasi adalah kecenderungan kenaikan harga barang dan jasa secara umum yang berlangsung secara terus menerus”. Sedangkan Sukirno (2004:27) memberikan definisi, “inflasi adalah kenaikan harga-harga umum yang berlaku dalam suatu perekonomian dari satu periode ke periode lainnya”. Definisi inflasi lainnya juga diberikan oleh Rahardja (1997: 32) yang menyatakan “ inflasi adalah kecenderungan dari harga-harga untuk meningkat secara umum dan terus-menerus.

Dari pengertian-pengertian diatas, suatu kondisi dapat dikatakan mengalami inflasi jika memenuhi beberapa kriteria yaitu; kenaikan harga, bersifat umum, dan secara terus menerus. sedangkan kenaikan harga barang secara sporadis dan sementara tidak dapat disebut inflasi. Adapun perbandingan anatara persentasi kenaikan harga-harga pada suatu periode tertentu dengan periode sebelumnya disebut dengan tingkat inflasi.

2.3.2 Jenis-Jenis Inflasi

Inflasi dapat diklasifikasikan berdasarkan beberapa kriteria. Sukirno (2004: 33) menggolongkan inflasi berdasarkan parah atau tidaknya inflasi tersebut yaitu :

1. Inflasi ringan, yaitu tingka inflasi dibawah 10% (sepuluh persen) per tahun.

2. Inflasi sedang, yaitu tingkat inflasi antara 10% (sepuluh persen) sampai dengan 30% (tiga puluh persen) per tahun.

3. Inflasi berat, yaitu tingkat inflasi antara 30% (tiga puluh persen) sampai dengan 100% (seratus persen) per tahun.

Adapun jika dilihat dari faktor-faktor penyebab timbulnya inflasi, maka inflasi dapat dibedakan menjadi demand full inflastion dan cost push inflation.

a. Demand Full Inflastion

Inflasi ini disebabkan oleh bertambahnya permintaan terhadap barang dan jasa yang menyebabkan bertambahnya permintaan terhadap faktor-faktor produksi. Sesuai dengan hukum permintaan, meningkatnya jumlah permintaan terhadap faktor produksi mengakibatkan kenaikan harga pada faktor produksi tersebut.

b. Cost Push Inflation

Merupakan kebalikan dari demand full inflstion, dimana kenaikan harga disebabkan oleh kenaikan biaya produksi yang mengakibatkan harga-harga produk yang dihasilkan ikut naik. Kenaikan ongkos produksi dapat terjadi karena tuntutan kenaikan upah tenaga kerja (wages push inflation) atau keinginan perusahaan untuk meningkatkan keuntungan.

2.3.3 Tingkat Inflasi

Tingkat inflasi dapat didefinisikan laju tingkat harga secara umum dari tahun ke tahun yang diikuti oleh kenaikan harga di suatu tahun tertentu jika dibandingkan dengan tahun sebelumnya. Untuk menghitung tingkat inflasi dapat menggunakan cara sebagai berikut:

Tingkat Inflasi = IHKt-IHK(t-1) x IHK(t-1)

100%

Keterangan :

IHKt = Index harga konsumen tahun tertentu IHK(t-1) = index harga konsumen tahun sebelumnya

Index harga konsumen merupakan index ukuran harga sekelompok barang dan jasa di suatu pasar. Harga tersebut dapat berupa harga-harga makanan, pakaian, transportasi, pendidikan dan komoditas lainnya yang menunjang kehidupan sehari- harinya.

2.3.4 Pengaruh Inflasi

mengurangi kegiatan produksi dan mungkin mengalihkan modalnya terhadap investasi harta-harta tetap seperti tanah dan bangunan. Minimnya investasi pada sektor produksi akan menghambat pertumbuhan ekonomi. Tingginya tingkat inflasi akan sangat mempengaruhi sektor perdagangan suatu negara. Dalam skala internasional tingginya tingkat inflasi suatu negara akan mengakibatkan barang-barang negara tersebut kurang dapat bersaing di pasar internasional.

Inflasi juga memberikan dampak yang kurang baik terhadap nilai kekayaan masyarakat. Nilai rill simpanan masyarakat dalam bentuk mata uang di bank akan mengalami penurunan seiring dengan terjadinya inflasi. Selain itu, masyarakat yang memiliki pendapatan tetap juga akan mengalami penurunan pendapatan riil. Kecenderungan ini terjadi karena kenaikan harga-harga selalu lebih cepat dibandingkan dengan tingkat kenaikan upah.

2.3.5 Kebijakan Pemerintah dalam Mengatasi Inflasi

Pemerintah dapat mengambil kebijakan-kebijakan penting untuk mengatasi inflasi. Menurut Sukirno (2004:354) beberapa kebijakan yang dapat diambil antara lain:

1. Kebijakan Moneter

Dari segi moneter, pemerintah dapat meminta Bank Sentral untuk menyesuaikan tingkat suku bunga dan pembatasan pemberian kredit untuk mendorong penurunan jumlah uang yang beredar di masyarakat. Dengan adanya penurunan jumlah uang yang beredar dimasyarakat, maka laju kenaikan inflasi dapat dikendalikan.

2. Kebijakan Fiskal

beredar di masyarakat.

3. Kebijakan Dari Dasar Segi Penawaran

Kebijakan ini didasarkan pada konsep penetapan harga barang-barang. Pemerintah dapat memberikan subsidi atas faktor-faktor yang mempengaruhi biaya produksi dan menstabilkan harga-harga seperti, penetapan harga dan pengurangan pajak atas barang modal untuk menstimulus produksi.

2.4 Nilai Tukar Rupiah

2.4.1 Definisi Nilai Tukar Rupiah

Nilai tukar (exchange rate) biasa disebut juga dengan kurs valuta asing (foreign exchane rate). Menurut Puspopranoto (2004:212) nilai tukar adalah, “harga dimana mata uang suatu negara dipertukarkan dengan mata uang negara lain”. Sementara itu, Sukirno (2004:397) menyatakan bahwa,

"kurs valuta asing atau kurs mata uang asing menunjukkan harga atau nilai mata uang suatau negara dinyatakan dalam nilai mata uang negara lain. Kurs valuta asing dapat juga di definisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing”. Menurut Mankew (2007:128-135) terdapat dua jenis nilai tukar yaitu nilai tukar nominal (nominal exchange rate) dan nilai tukar riil (real exchange rate). Nilai tukar nominal adalah nilai yang digunakan seseorang

saat menukar mata uang suatu negara dengan mata uang negara lain. Sedangkankan nilai rill adalah nilai yang digunakan seseorang saat menukar barang dan jasa dari negara lain.

2.4.2 Sistem Nilai Tukar (Exchange Rate System)

1. Fixed Exchange Rate System

Merupakan sistem yang menganut nilai tukar mata uang yang tetap dengan intervensi secara resmi oleh pemerintah dan hanya berfluktuasi dalam batasan yang sempit.

2. Floating Exchange Rate System

Merupakan sistem nilai tukar mata uang yang dibiarkan bergerak bebas berdasarkan permintaan dan penawaran pasar. Pada prakteknya sistem floating ini diterapkan dalam dua jenis yang berbeda, yaitu:

a. Free Foating Exchange Rate System

Pada sistem ini, pergerakan nilai tukar mata uang sepenuhnya tergantung pada permintaan dan penawaran tanpa ada intervensi dari bank sentral atau pemerintah.

b. Manage (Dirty) Floating Exchange Rate System

Pada sistem ini, bank sentral akan tetap mengintervensi pergerakan nilai tukat mata uang ketika dipandang tidak menguntungkan bagi perekonomian negara.

2.4.3 Jenis Nilai Tukar

Indonesia, yaitu kurs rata-rata antara kurs jual dan kurs beli. Kurs realisasi adalah kurs yang sebenarnya terjadi ketika menilai mata uang asing dalam rupiah atau pada waktu membeli mata uang asing dengan mata uang rupiah. Sedangkan Kurs Menteri Keuangan adalah kurs yang ditentukan oleh Menteri Keuangan dengan tujuan tertentu seperti pelunasan pajak. Kurs Menteri Keuangan ditetapkan dengan Keputusan Menteri Keuangan yang ditetapkan setiap minggu.

2.4.4 Pengelompokan Mata Uang Asing

Mata uang asing dapat dikelompokkan menjadi hard currency dan soft currency. Hard currency adalah kelompok mata uang yang relatif kuat

dan stabil, serta tidak terlalu sering mengalami kenaikan ataupun penurunan. Biasanya Hard currency umumnya merupakan mata uang negara-negara industri dan kuat secara ekonomi seperti dolar Amerika Serikat (USD), poundsterling Inggris (GBP), dan euro (EU). Sedangkan Soft Currency merupakan mata uang yang relatif lemah, dan jarang digunakan

dalam transaksi internasional. Mata uang dalam kelompok ini relatif tidak stabil dan sangat sensitif terhadap gejolak politik dan biasanya merupakan mata uang negara-nagara yang sedang berkembang.

2.4.5 Selisih Kurs Dalam Penerapan PPN Impor

akibat adanya perbedaan kurs yang berlaku. Lazimnya, impor dilakukan dalam nilai transaksi yang cukup besar, dimana untuk meminimalisir resiko bisnis digunakan metode pembayaran dibelakang baik secara tunai atau menggunakan Letter of Credit (L/C).

Metode pembayaran dibelakang ini,menjadikan munculnya selisih kurs yang disebabkan perbedaan waktu yang terjadi dalam sistem pembukan. Kurs yang pertama adalah kurs pada saat transaksi, yaitu pada saat pengakuan penjualan oleh penjual di luar negeri atau impor oleh pembeli di dalam negeri berdasarkan metode pengiriman barang yang digunakan. Kurs yang kedua adalah kurs yang berlaku pada saat pelunasan pembayaran yang mungkin berbeda dengan kurs pada saat transaksi.

Dalam pembahasan sebelumnya mengenai perhitungan PPN Impor, telah dijelaskan bahwa untuk menghitung jumlah PPN Impor yang terutang digunakan Nilai Impor yang dikalikan dengan Kurs Menteri Keuangan yang berlaku pada saat Barang/Jasa Kena Pajak masuk wilayah pabean. Hal ini menjadikan tidak adanya selisih kurs yang terjadi dalam perhitungan penerimaan PPN Impor.

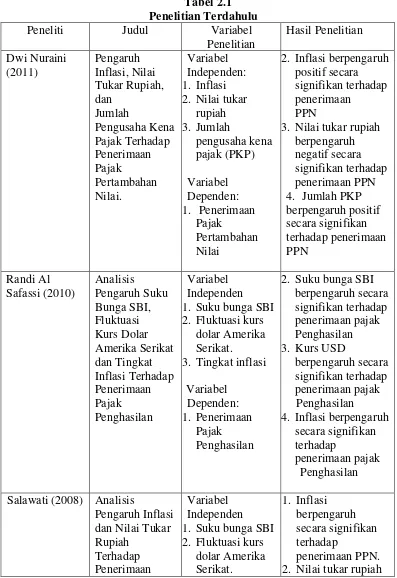

2.5 Penelitian Terdahulu

baik secara parsial, ataupun digabungkan dengan beberapa variabel lain sudah banyak dilakukan diantaranya sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel

Penelitian

2. Inflasi berpengaruh positif secara signifikan terhadap penerimaan

PPN

3. Nilai tukar rupiah berpengaruh 2. Fluktuasi kurs

dolar Amerika Serikat. 3. Tingkat inflasi

Variabel

4. Inflasi berpengaruh secara signifikan terhadap

penerimaan pajak Penghasilan Salawati (2008) Analisis

Pengaruh Inflasi dan Nilai Tukar Rupiah 2. Fluktuasi kurs

PPN Pada Kanwil DJP Jakarta Selatan

3. Tingkat inflasi Variabel

Dependen: 1. Penerimaan

Pajak

Pertambahan Nilai

berpengaruh secara signifikan terhadap

penerimaan PPN. 3. Inflasi dan Nilai

tukar rupiah berpengaruh secara simultan terhadap

penerimaan PPN.

2.6 Kerangka Konseptual

Berdasarkan latar bekang masalah dan landasan teori dalam penelitian ini, maka dibuat kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis Penelitian

Berdasarkan landasan teori yang ada dan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut:

1. Nilai tukar mata uang rupiah dan tingkat inflasi secara simultan berpengaruh signifikan terhadap penerimaan Pajak Pertambahan Nilai impor pada Kantor Pelayanan Pajak Pratama Medan Kota.

Ho1: Nilai tukar mata uang rupiah dan tingkat inflasi secara

penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak Pratama Medan Kota.

Ha1: Nilai tukar mata uang rupiah dan tingkat inflasi secara

bersama-sama berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak Pratama Medan Kota.

2. Nilai tukar mata uang rupiah dan tingkat inflasi secara parsial berpengaruh signifikan terhadap penerimaan Pajak Pertambahan Nilai Impor pada Kantor Pelayanan Pajak Pratama Medan Kota.

Ho2: Nilai tukar mata uang rupiah tidak berpengaruh signifikan

terhadap penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak Pratama Medan Kota.

Ha2: Nilai tukar mata uang rupiah berpengaruh signifikan terhadap

penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak Pratama Medan Kota.

Ho3: Tingkat inflasi tidak berpengaruh signifikan terhadap

penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak Pratama Medan Kota.

Ha3: Tingkat inflasi berpengaruh signifikan terhadap penerimaan