BAB I PENDAHULUAN

A. Latar Belakang Masalah

Koperasi adalah salah satu bentuk usaha berbadan hukum yang berdiri di

Indonesia. Menurut undang-undang nomor 25 tahun 1992 pasal 1 ayat 1 tentang

perkoperasian, koperasi Indonesia adalah badan usaha yang beranggotakan orang.

Seseorang atau badan hukum koperasi dengan melandaskan kegiatannya

berdasarkan prinsip koperasi, sekaligus sebagai gerakan ekonomi rakyat yang

berdasar atas asas kekeluargaan. Apabila ditinjau dari Ilmu Ekonomi, koperasi

adalah organisasi ekonomi dengan keanggotaan sukarela.

Maksudnya, dengan kebebasan masuk dan keluar menurut peraturan yang ada

baik dari kalangan konsumen maupun produsen, perorangan, maupun kelompok,

yang mempunyai tujuan untuk meningkatkan kesejahteraan anggotanya dengan

mengambil manfaat-manfaat yang diusahakan dengan kerjasama kekeluargaan.

Salah satu bentuk koperasi adalah koperasi karyawan yaitu koperasi yang

beranggotakan karyawan-karyawan satu perusahaan dimana koperasi karyawan

itu berada. Secara langsung dan tidak langsung, koperasi mempunyai peran yang

positif dan besar dalam pelaksanaan pembangunan nasional di Indonesia.

Koperasi merupakan sarana penigkatan kemajuan ekonomi, yaitu bagi anggota

koperasi dan juga bagi masyarakat. Hal ini sesuai dengan tujuan koperasi yaitu

memajukan kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya. Oleh karena itu, koperasi harus dapat menjalankan fungsinya sesuai

pemenuhan kebutuhan sehari-hari dan kebutuhan penting lainnya. Koperasi dalam

mencapai tujuannya harus selalu memperhatikan pengelolaan dalam sistem

akuntansi yang menyangkut tentang segala macam kegiatannya.

• Teori Pembelian

Sistem akuntansi pembelian digunakan perusahaan untuk pengadaan barang

yang diperlukan oleh perusahaan. Kegiatan pembelian harus tepat sasaran, artinya

harus sesuai dengan pesanan. Jika tidak, hal ini tentu akan merugikan koperasi itu

sendiri. Bila pembelian besar jumlahnya, maka koperasi harus cermat memilih

dan membeli barang dagangannya, yaitu dengan sistem pembelian yang baik.

Dalam hal ini, bagian pembelian harus dapat mencari penjual atau pemasok yang

handal. Untuk mengetahui kehandalan pemasok yang perlu diperhatikan adalah

dengan melihat harga yang ditawarkan, tampilan dan citra produk yang

ditawarkan dan juga kualitas barang. Selain mencari pemasok yang handal, bagian

pembelian harus membeli barang yang disetujui dan sesuai dengan tujuan

koperasi. Maksudnya adalah barang yang dibeli harus sesuai dengan barang yang

dipesan sebelumnya dan juga barang dagangan yang dibeli adalah yang sesuai

dengan kebutuhan sehari-hari para anggota koperasi dan masyarakat sekitarnya.

Dalam sebuah koperasi pembelian meliputi pembelian aktiva produktif,

pembelian barang dagangan, serta pembelian barang dan jasa lain dalam rangka

kegiatan usaha. Pembelian dapat dilakukan secara kredit maupun tunai dan pada

umumnya dilakukan kepada beberapa supplier. Pembelian secara kredit akan

menimbulkan hutang yang biasanya dicatat dalam akun hutang dagang. Pembelian

jual beli yang ditetapkan. Di samping pembelian barang dan jasa, pembayaran

dapat dilakukan untuk keperluan lain, misalnya mengembalikan pinjaman atau

membagikan laba kepada pemilik.

Persediaan barang dagangan juga harus diperhitungkan oleh bagian

pembelian, karena kekosongan barang akan menimbulkan ketidakefisienan dalam

kegiatan operasi pada Koperasi. Oleh karena itu, sistem akuntansi pembelian

secara keseluruhan bertujuan agar bagian pembelian dapat memperoleh barang

dagangan yang benar-benar dibutuhkan oleh para anggota koperasi dan

masyarakat sekitar baik dari segi kuantitas dan kualitasnya. Selain itu sistem

akuntansi pembelian digunakan oleh bagian pembelian untuk mencari pemasok

yang handal, harga yang pantas, mengatasi kelangkaan barang, dan juga

masalah-masalah kecurangan.

• Teori Penjualan

Penjualan dipisah menjadi 2 bagian, yakni harga penjualan kredit dan harga

penjualan tunai. Penjualan kredit artinya semua pegawai atau aggota dapat

mengambil dahulu barang kebutuhan hariannya, atau kebutuhan kantor mereka

dengan cara kredit, dan dibayar dengan cara mencicil setiap bulannya, atau

dengan ketentuan yang ditetapkan. Untuk barang yang belum tersedia pada

koperasi kantor, pegawai juga dapat memesan kepada petugas koperasi.

Sedangkan penjualan tunai tidak berbeda dengan jenis transaksi jual beli

lainnya, artinya konsumen melakukan pembayaran harga barang terlebih dahulu

diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan

transaksi penjualan tunai kemudian dicatat oleh perusahaan.

Atas dasar uraian diatas penulis tertarik mengangkat judul tugas akhir

“SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA KPRI

INSKO DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA”.

B. Rumusan Masalah

Pokok permasalahan dalam penelitian ini akan dirumuskan sebagai berikut:

1. Bagaimanakah sistem akuntansi penjualan dan pembelian pada KPRI

INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

2. Bagaimanakah ketransparansian KPRI INSKO Dinas Koperasi dan

UMKM Provinsi Sumatera Utara dalam hal penjualan dan pembelian.

3. Bagaimanakah tingkat keefisienan penjualan dan pembelian KPRI INSKO

Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah :

1. Untuk menganalisa dan mengevaluasi sistem pembelian dan penjualan

pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera

Utara.

2. Mengetahui proses ataupun prosedur pembelian dan penjualan KPRI

3. Pemecahan pokok permasalahan atau kendala yang ada pada KPRI

INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

2. Manfaat Penelitian

Adapun manfaat penelitian bagi penulis, adalah sebagai berikut :

a. Untuk mengembangkan dan menambah ilmu pengetahuan penulis

pada bidang koperasi, serta sistem akuntansi pembelian dan

penjualannya.

b. Guna memenuhi syarat untuk menyelesaikan perkuliahan pada

Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

D. Rencana Penulisan

Penelitian ini dilakukan di KPRI INSKO Dinas Koperasi dan UMKM

Provinsi Sumatera Utara Jl.Gatot Subroto No.218 Medan.

1. Jadwal Survei/Observasi

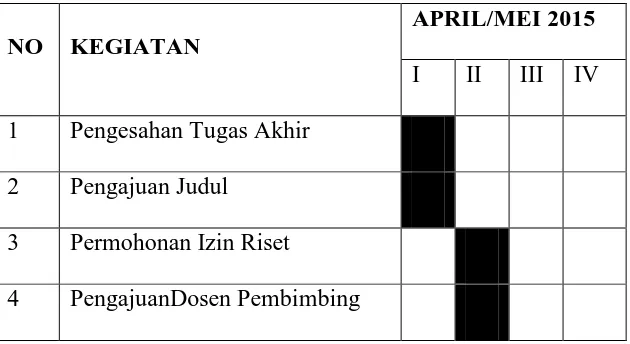

Jadwal survei/observasi dapat dilihat pada tabel 1.1 berikut :

Tabel 1.1

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir

NO KEGIATAN

APRIL/MEI 2015

I II III IV

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

NO KEGIATAN

APRIL/MEI 2015

I II III IV

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

Dalam kegiatan pengumpulan data, penulis akan melakukan penelitian

selama beberapa minggu di kantor Dinas Koperasi Provinsi Sumatera Utara.

2. Rencana Isi

Tugas akhir yang penulis kerjakan, dibagi menjadi empat bab dan setiap

babnya dibagi atas beberapa sub bab, antara lain sebagai berikut :

BAB I :PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian yang

mencakup tujuan penelitin dan manfaat penelitian, rencana

penulisan yang mencakup jadwal survei/observasi dan

rencana isi.

BAB II :KPRI INSKO DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA

Pada bab ini meliputi sejarah ringkas, struktur organisasi,

rencana usaha KPRI INSKO Dinas Koperasi dan UMKM

Provinsi Sumatera Utara.

BAB III : SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA KPRI INSKO DINAS KOPERASI

DAN UMKM PROVINSI SUMATERA UTARA Pada bab ini penulis mencoba untuk menguraikan mengenai

pengertian sistem penjualan dan pembelian, prinsip dasar

sistem akuntansi penjualan dan pembelian, sistem akuntansi

penjualan dan pembelian, serta prosedur penjualan dan

pembelian pada KPRI INSKO Dinas Koperasi dan UMKM

Provinsi Sumatera Utara.

BAB IV :KESIMPULAN DAN SARAN

Dalam bab ini penulis mencoba mengambil kesimpulan dan

memberikan saran-saran yang bertitik tolak dari

pengumpulan data dan pembahasan yang dilakukan dimana

diharapkan dapat memberikan masukan yang bermanfaat

bagi KPRI INSKO Dinas Koperasi dan UMKM Provinsi