BAB I PENDAHULUAN 1.1 Latar Belakang

Globalisasi dan perkembangan teknologi telah membawa dunia bisnis ke

dalam suatu era baru. Sawarjuwono, et al., (2003: 35) mengungkapkan bahwa era

baru tersebut ditandai dengan perubahan karakteristik ekonomi dari bisnis yang

berdasarkan pada tenaga kerja menuju bisnis yang berdasarkan pengetahuan.

Seiring dengan perubahan tersebut, maka keberhasilan suatu perusahaan akan

sangat bergantung pada kepemilikan pengetahuan dan kemampuan dalam

mentransformasikan pengetahuan tersebut.

Pengelolaan aset fisik perusahaan tidak cukup untuk menghadapi perubahan

tersebut. Aset fisik tidak dapat menciptakan nilai tambah tanpa pengelolaan yang

tepat oleh sumber daya manusia yang dimiliki perusahaan. Dalam bisnis yang

berbasis pengetahuan, peranan modal pengetahuan dan teknologi menjadi lebih

dominan dibandingkan dengan modal lainnya seperti sumber daya alam, sumber

daya keuangan, dan aktiva fisik. Rupert (1998: 26) menyatakan bahwa dengan

penggunaan ilmu pengetahuan dan teknologi, maka akan dapat diperoleh cara

menggunakan sumber daya lainnya secara lebih efisien dan ekonomis, yang

akhirnya akan menciptakan keunggulan bersaing.

Perusahaan harus menerapkan konsep manajemen pengetahuan dengan

memberikan perhatian khusus terhadap intellectual capital yang secara nyata

yang menunjukkan adanya gap antara nilai buku dengan nilai pasar beberapa

Bank Umum Swasta Nasional.

Tabel 1.1

Tabel Total Nilai Buku, Nilai Pasar, Board of Commissioners, Female Directors, Kepemilikan Manajemen dan Kepemilikan Institusional

BCA, CIMB NIAGA dan Bank of India-Indonesia Tahun 2011-2012

Keterangan BBCA BNGA BSWD

2011 2012 2011 2012 2011 2012

Nilai Buku * 42.742.847 52.926.953 18.051.772 22.651.912 346.488 373.769 Nilai Pasar * 197.240.080 224.360.591 30.660.560 27.644.768 520.800 1.354.080

Hidden Value 78,3% 76,4% 41,1% 18,1% 33,5% 72,4%

Board of

Commissioners 3 3 4 4 3 3

Female

Directors 1 1 6 5 2 2

Kepemilikan Manajemen (lembar)

66.073.000 64.715.438 290.131 290.131 14.000.000 14.000.000

Kepemilikan Institusional (lembar)

11.625.990.000 11.625.990.000 24.358.324.638 24.358.324.638 808.289.500 808.289.500

*dalam jutaan rupiah

Sumbe

Tabel 1.1 menunjukkan adanya kesenjangan antara nilai buku dengan nilai

pasar beberapa Bank Umum Swasta Nasional. Nilai pasar terjadi karena

masuknya konsep intellectual capital yang merupakan faktor utama yang

meningkatkan nilai perusahaan (Abidin, 2000 dalam Sawarjuwono, 2003). Nilai

lebih ini dihasilkan oleh intellectual capital. Intellectual capital didefinisikan

sebagai sumber daya pengetahuan dalam bentuk pengalaman dan keahlian

profesional yang dapat digunakan sebagai sumber penciptaan nilai (Chun, et al.,

2011: 5).

Fenomena yang ditunjukkan dalam Tabel 1.1 adalah perubahan hidden

value BBCA, BNGA dan BSWD pada tahun 2011 dan 2012 yang menunjukkan

Ketiga perusahaan memiliki hidden value yang berubah-ubah. Tahun 2012,

kesenjangan antara nilai pasar dengan nilai buku BBCA mengalami penurunan

dibandingkan tahun 2011. Hal yang sama juga terjadi pada kepemilikan saham

oleh manajemen yang menunjukkan penurunan, namun tidak terjadi perubahan

pada jumlah dewan komisaris independen, komisaris dan direksi wanita serta

kepemilikan institusional.

Hal yang berbeda terjadi pada BNGA dalam rentang waktu 2011-2012.

Hidden value mengalami penurunan, namun jumlah dewan komisaris independen,

kepemilikan manajemen dan kepemilikan institusional tidak berubah. Perubahan

dalam tata kelola perusahaan terjadi pada jumlah dewan komisaris dan direksi

yang mengalami penurunan.

BSWD menunjukkan gejala yang berbeda dengan BBCA dan BNGA.

Hidden value meningkat drastis hingga dua kali lipat dari tahun 2011 ke tahun

2012, namun tidak terjadi perubahan pada jumlah dewan komisaris independen,

dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan

institusional.

Menurut Abidin (2000) dalam Sawarjuwono (2003), jika perusahaan

mengacu pada manajemen yang berbasis pengetahuan, maka

perusahaan-perusahaan di Indonesia akan dapat bersaing dengan menggunakan keunggulan

kompetitif yang diperoleh melalui inovasi-inovasi kreatif yang dihasilkan oleh

modal intelektual yang dimiliki perusahaan. Intellectual capital berperan sebagai

suatu potensi yang dimiliki perusahaan dalam menciptakan keunggulan kompetitif

Perubahan dunia bisnis memengaruhi cara perusahaan dalam

mengoptimalkan penggunaan modalnya, baik itu modal keuangan, modal fisik

dan intellectual capital yang dimiliki agar mampu bertahan dalam lingkungan

bisnis yang semakin kompetitif. Melalui pengelolaan intellectual capital yang

tepat, perusahaan mampu menghadapi perubahan yang terjadi seiring dengan

perkembangan teknologi dan informasi sehingga mampu menyesuaikan diri

terhadap perubahan dan peningkatan persaingan.

Pengelolaan intellectual capital merupakan salah satu fokus dari penerapan

konsep corporate governance dalam perusahaan. Konsep yang dimaksud adalah

pemenuhan tanggung jawab perusahaan sebagai entitas bisnis kepada shakeholder

(Sutedi, 2012: 41). Hal ini dimaksudkan bahwa penerapan corporate governance

akan mendukung pengambilan keputusan dalam hal pengelolaan sumber daya

yang dimiliki perusahaan secara optimal.

Cadbury Report mendefinisikan corporate governance sebagai suatu sistem

yang berfungsi untuk mengarahkan dan mengendalikan organisasi (Tjager,

2003:26). Sistem tersebut meliputi hubungan antara dewan direksi, dewan

komisaris, pemegang saham dan stakeholder lainnya. Perusahaan dengan

implementasi corporate governance yang baik dalam kegiatan bisnisnya akan

lebih bertanggung jawab dalam pengelolaan sumber daya yang dimiliki, termasuk

pengelolaan intellectual capital-nya.

Konsep corporate governance dilatarbelakangi oleh adanya pemisahan

antara kepemilikan dan pengelolaan di dalam perusahaan (Waryanto, 2010: 5).

Konflik kepentingan antara pemilik dan pengelola perusahaan dapat terjadi karena

pihak pengelola tidak bertindak sesuai dengan keinginan pemegang saham.

Menyadari demikian pentingnya penerapan corporate governance dan

pengelolaan intellectual capital dalam perusahaan, maka banyak praktisi dan

akademisi yang melakukan penelitian terkait topik ini. Namun terdapat beberapa

kesulitan yang dihadapi, salah satunya adalah menyangkut pengukuran

intellectual capital.

Beberapa peneliti telah mengembangkan konsep-konsep pengukuran

intellectual capital, salah satunya adalah model VAIC (Value Added Intellectual Coefficient) yang dikembangkan oleh Pulic. Model VAIC yang diciptakan Pulic

menunjukkan kinerja intellectual capital. Komponen utama dari VAIC adalah

capital employed (VACA – Value Added Capital Employed), human capital

(VAHU – Value Added Human Capital) dan structural capital (STVA –

Structural Capital Value Added) (Ulum, 2009: 89-90).

Penerapan corporate governance yang baik sangat penting untuk

meningkatkan kepercayaan investor dan para pemangku kepentingan lainnya.

Kepercayaan merupakan dasar operasional dari sektor perbankan, sehingga

kurangnya perhatian perbankan terhadap penerapan corporate governance yang

baik mengurangi kepercayaan para pemangku kepentingan terhadap perusahaan.

Struktur corporate governance yang digunakan dalam penelitian ini

difokuskan pada karakteristik pengelola perusahaan (dewan komisaris dan dewan

direksi) dan struktur kepemilikan. Variabel yang menekankan karakteristik

komisaris independen dan proporsi dewan komisaris dan direksi wanita.

Sedangkan variabel yang menekankan struktur kepemilikan dalam penelitian ini

adalah kepemilikan manajerial dan kepemilikan institusional.

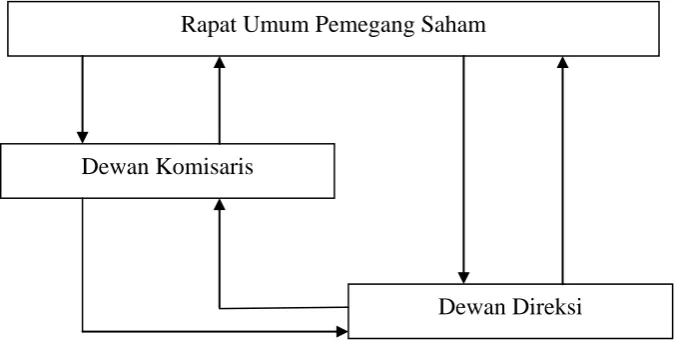

Variabel proporsi dewan komisaris independen dipilih karena sesuai dengan

kondisi manajemen perusahaan di Indonesia yang menerapkan two tier board

system. Two tier board system merupakan sistem yang memisahkan fungsi

eksekutif (direksi) dengan fungsi pengawasan (komisaris).

Sumber: Asian Development Bank

Gambar 1.1

Two Tier Board System pada Perusahaan Terbuka di Indonesia

Variabel proporsi dewan komisaris dan direksi wanita dipilih berdasarkan

hasil penelitian Carter, et al., (2002: 22) yang menyatakan bahwa diversitas

anggota dewan komisaris dan direksi memberikan karakteristik unik bagi

perusahaan yang dapat menciptakan nilai tambah bagi pemegang saham dan

meningkatkan nilai perusahaan. Diversitas dewan komisaris dan direksi dalam Rapat Umum Pemegang Saham

Dewan Komisaris

penelitian ini diukur dengan menggunakan kriteria yang berkaitan dengan

karakteristik demografi yaitu gender.

Kepemilikan manajerial dipilih sebagai variabel bebas dalam penelitian ini

karena masing-masing pengelola perusahaan memiliki proporsi saham tertentu

yang menunjukkan dominansi mereka dalam kepemilikan saham atau kekayaan

perusahaan. Variabel kepemilikan institusional diadopsi pada penelitian ini karena

saham-saham pada perusahaan di Indonesia juga dimiliki oleh institusi-institusi

berbadan hukum.

Corporate governance dapat meningkatkan kinerja perusahaan dengan

mengoptimalkan penggunaan modal pemegang saham, melindungi kepentingan

stakeholder dan mengelola sumber daya yang digunakan secara efisien. Hal ini

menunjukkan bahwa corporate governance mempengaruhi disposisi dan

penggunaan sumber daya termasuk pengelolaan potensi intellectual capital yang

dimiliki perusahaan (Chun, et al., 2011: 256).

Perusahaan yang menerapkan corporate governance yang baik dalam

bisnisnya akan lebih transparan dan bertanggung jawab dalam menggunakan

potensi intellectual capital-nya, sehingga penguasaan pengetahuan dan teknologi

perusahaan dapat meningkatkan value creation dan meningkatkan keunggulan

kompetitif.

Bank Umum swasta Nasional dipilih sebagai objek ideal penelitian ini

karena bisnis sektor perbankan adalah “intellectually” intensif (Firer dan William,

2003: 349) artinya sangat padat pengetahuan dan secara keseluruhan karyawan di

ekonomi lainnya (Kubo dan Saka, 2002: 263). Selain itu, berdasarkan penelitian

yang dilakukan oleh Ulum (2008: 82), Bank Umum Swasta Nasional mampu

menciptakan value added yang lebih baik dengan menggunakan input yang lebih

minimal dibandingkan dengan bank lainnya.

Berdasarkan latar belakang tersebut, maka penulis ingin mengetahui

bagaimana mekanisme dalam struktur corporate governance dapat memengaruhi

intellectual capital pada Bank Umum Swasta Nasional yang terdaftar di Bursa

Efek Indonesia. Oleh karena itu, penulis melakukan penelitian dengan judul

“Pengaruh Corporate Governance Terhadap Intellectual Capital Bank Umum Swasta Nasional yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

rumusan masalah yang akan diteliti dalam penelitian ini adalah sebagai berikut:

“Apakah proporsi dewan komisaris independen, proporsi dewan komisaris dan

direksi wanita, kepemilikan manajerial dan kepemilikan institusional berpengaruh

signifikan terhadap Intellectual Capital yang diukur dengan metode VAIC pada

Bank Umum Swasta Nasional yang terdaftar di Bursa Efek Indonesia periode

2008-2012?”

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang

direksi wanita, kepemilikan manajerial dan kepemilikan institusional terhadap

Intellectual Capital yang diukur dengan metode VAIC, baik secara parsial atau

bersama-sama, dan untuk mengetahui variabel yang paling dominan yang

mempengaruhi Intellectual Capital Bank Umum Swasta Nasional di Bursa Efek

Indonesia.

1.4 Manfaat Penelitian

Dengan melakukan penelitian ini diharapkan dapat memberi manfaat bagi

beberapa pihak, yaitu:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan menjadi bahan masukan bagi Bank Umum

Swasta Nasional untuk meningkatkan pengelolaan intellectual capital melalui

praktik penerapan corporate governance.

2. Bagi Investor

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi

investor dalam menempatkan dana investasinya pada perusahaan Bank Umum

Swasta Nasional.

3. Bagi Peneliti

Memberikan pengetahuan dan wawasan mengenai pengaruh corporate

governance yang meliputi proporsi dewan komisaris independen, proporsi dewan

komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan

institusional terhadap intellectual capital Bank Umum Swasta Nasional di Bursa

4. Bagi Peneliti Selanjutnya

Memberikan manfaat sebagai referensi untuk penelitian selanjutnya dan