BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Landasan teori ini menjabarkan teori-teori yang mendukung hipotesis serta sangat berguna dalam analisis hasil penelitian.Landasan teori ini berisi pemaparan teori serta argumentasi yang disusun sebagai tuntuan daslam memecahkan masalah penelitian serta perumusan hipotesis.

2.1.1 Pengertian Struktur Modal

“Modal adalah merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditujukan dalam pos modal (modal saham), surplus atau laba yang ditahan”(Munawir, 1986;19).

2.1.2 Teori Struktur Modal

“Srtuktur modal adalah bauran (atau proporsi) pendanaan permanen jangka panjang perusahaan yang diwakili pleh utang, saham preferen, dan ekuitas saham biasa” (Horne and Wachowicz, 2007:232).

Teori struktur modal bertujuanmemberikanlandasan berpikir untuk mengetahuistrukturmodalyangoptimal.Penelitimenggunakanduateoriyaituteo riagensidanpeckingordertheory.

2.1.2.1AgencyTheory

“Telah lama diketahui bahwa para manajer diberi kekuasaan oleh para pemilik perusahaan, yaitu pemegang saham, untuk membuat keputusan, dimana hal ini menciptakan potensi konflik kepentingan yang dikenal sebagai teori keagenan” (Brigham dan Houston, 2006:26).

Hubungan keagenan terjadi ketika satu atau lebih individu, yang disebut sebagai principal menyewa individu atau organisasi lain, yang disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan kepada agen tersebut. Dalam manajemen keuangan, hubungan keagenan utama terjadi diantara (1) pemegang saham dan manajer (2) manajer dan pemilik utang (Brigham dan Houston, 2006 : 26)

Manajemen

sehinggamendelegasikanwewenangkepadaagen.

Untukdapatmelakukanfungsinyadenganbaik, manajemen harusdiberikaninsentifdanpengawasanyangmemadai.Mamerupakan agen dari pemegang saham sebagai pemilik perusahaan.

2.1.2.2 PeckingOrderTheory

Menurut Myers (1984) dalam Syahyunan (2015:269)

“pecking order theory menyatakan bahwa perusahaan dengan

tingkat profitabilitas yang tinggi justru tingkat utangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah”.

Pecking order theory tidak mengidentifikasi target struktur modal.Pecking order theory menjelaskan urut-urutan pendanaan.Manajer keuangan tidak memperhitungkan tingkat utang yang optimal. Kebutuhan dana ditentukan oleh kebutuhan investasi. Pecking order theory ini dapat menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru justru mempunyai tingkat utang yang kecil (Syahyunan, 2006:270)

Secarasingkat teori inimenyatakan bahwaperusahaan menyukai internal

financing(pendanaandarihasiloperasiperusahaanberwujudlabaditahan).

Apabila pendanaan dari luar (external financing) diperlukan, makaperusahaanakan menerbitkansekuritasyangpalingaman terlebihdulu,yaitudimulaidenganpenerbitanobligasi,

baru diterbitkan. Perusahaan lebih menyukaipenggunaanpendanaandari

modalinternal,yaitudanayangberasaldarialirankas,labaditahandandepres iasi. Urutan penggunaansumberpendanaandenganmengacupadapeckingordertheory adalah

internalfund(danainternal),debt(utang),danequity(modalsendiri).

2.1.3 Komponen Struktur Modal

Strukturmodal suatu perusahaan secara umum terdiri atas beberapakomponen yaitu :

1. Modal Asing/UtangJangkaPendek (Short-Term Debt)

“Modal asing (utang atau kredit) jangkapendekadalah modal asing yangjangkawaktunya

palinglamasatutahun.Sebagianbesarutangjangkapendekterdiri darikredit perdagangan, yaitukredityangdiperlukanuntukdapat menyelenggarakan usahanya”(Riyanto, 2010:227).

2. Modal Asing/UtangJangkaMenengah (Intermediate-Term Debt)

Modal asing atau utangjangkamenengahadalahutangyangjangkawaktuatau

tidakbegitubesarjumlahnyajugatidakekonomisuntuk dipenuhi dengan danayangberasal dari pasar modal (Riyanto, 2010:232).

3. Modal Asing/UtangJangkaPanjang (Long-Term Debt)

“Modal asing/utangjangka panjangadalahutangyangjangkawaktunya adalahpanjang,umumnyalebihdari10tahun. Utangjangkapanjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputijumlahyangbesar”(Riyanto, 2010:238)

2.1.4 Arti Penting Struktur Modal

Struktur modalsuatuperusahaansecaraumumterdiriatasbeberapa komponenyaitu:

1. Modalasingatauutangjangkapanjang

Komponen-komponen utangjangka panjang initerdiridari: a. Pinjaman Obligasi(bond)

Obligasiadalah sertifikatyangmenunjukanpengakuanbahwa perusahaan

meminjamuangdanmenyetujuiuntukmembayarnyakembalidalamjang kawaktutertentu.

b. Utanghipotik (mortgage)

Utanghipotikadalahbentukutangjangkapanjangyangdijamindenganak tivatidak bergerak (tanahdanbangunan).

Modalasingutangjangkapanjangdilainpihak,merupakansumberdanabag iperusahaanyangharusdibayarkembalidalamjangkawaktutertentu. Semakin

lamajangkawaktusemakinringansyarat-syaratpembayarankembaliutangtersebut akanmempermudah danmemperluasbagiperusahaanuntuk mendayagunakan sumberdanayangberasaldariasingatauutangjangkapanjangtersebut.

Meskipundemikian,utangtetapharusdibayarpadawaktuyangsudahditetapkan tanpamemperhatikankondisifinansialperusahaanpadasaatitudanharussudahdi sertai

denganbungayangsudahdiperhitungkansebelumnya,dengandemikianseandai nya

memaksaperusahaandenganmenjualassetyangdijadikanjaminannya.

Olehkarenaitu, kegagalanmembayar utangatau bunganyaakan mengakibatkan

perusahaankehilangankontrolterhadapperusahaannyasepertihalnyasebagianat

aukeseluruhan modalyang ditanamkan

dalamperusahaan,begitupulasebaliknya

parakrediturdapatkehilangankontrolsebagianataukeseluruhandanapinjamand anbunganya,karena

segalamacambentukyangditanamkandalamperusahaanselaludihadapkanpada risikokerugian.

Tetapdanbesarnyapenggunaanmodalasinginimenurunkanleveragekeuangany angdigunakanperusahaan.

Dengandemikiandapatdisimpulkanbahwasemakinbesarproporsimodal asingatauutangjangkapanjangdalamstrukturmodalperusahaanakansemakin besarpularisikokemungkinanterjadinyaketidakmampuanuntukmembayarkem bali utangjangkapanjangbesertabungapadajatuhtempo. Bagikrediturhaliniberarti

bahwakemungkinanturutsertadanayangmerekatanamkandalamperusahaanunt ukdipertaruhkanpadakerugianjugasemakin besar.

StrukturModalpadadasarnyamerupakansuatupembiayaanpermanenya ng

1. ModalSendiri(ShareholderEquity)

“Modal Sendiri pada dasarnya adalahmodalyang berasal daripemilik

perusahaan danyang

tertanamdalamperusahaandalamjangkawaktutertentulamanya” (Riyanto : 2010,240). Modalsendiri berasaldarisumberinternmaupunextern,sumberinterndidapat

darikeuntunganyangdihasilkanolehperusahaan,sedangkansumberexternb erasaldarimodalyangberasaldaripemilikperusahaan.

KomponenModal sendiriterdiridari: a. Modal saham

SahamadalahtandabuktikepemilikansuatuPerusahaan Terbatas(PT),dimanamodalsahamterdiridari:

1) SahamBiasa(CommonStock)

Sahambiasaadalahbentukkomponenmodaljangka

panjangyangditanamkanolehinvestor,denganmemilikisahamini berartiiamembeli prospek dansiapmenanggungsegalarisiko sebesardana yang ditanamkan.

2) SahamPreferen(PreferredStock)

Sahampreferenbentukkomponenmodaljangkapanjangyangmeru pakankombinasiantaramodal sendiridengan utangjangkapanjang.

Labaditahanadalahsisalabadarikeuntunganyangtidakdibayarkan sebagaideviden.

Komponenmodalsendiriinimerupakanmodalperusahanyangdipeta

ruhkanuntuksegalarisiko,baikrisikousahamaupunrisiko-risikokerugianlainnya.Modal

sendiriinitidakmemperlukanjaminanataukeharusanuntukpembayarankem balidalamsetiapkeadaanmaupuntidakadanyakepastiantentangjangkawakt upembayarankembalimodalsendiri.Olehkarenaitu,tiaptiapperusahaanharu smempunyaijumlahminimummodalyangdiperlukanuntukmenjaminkelan gsunganhidupperusahaan.

2.1.5 Faktor-faktoryangMempengaruhi StrukturModal

Ada beberapa faktor yang mempengaruhi struktur modal menurut Bambang Riyanto (2010:296-299) “faktor-faktor yang mempengaruh struktur modal antara lain : tingkat bunga, stabilitas pendapatan, susunan dari aktiva, kadar risiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar modal, sifat manajen, besarnya suatu perusahaan”.

Dalam penelitian ini, menggunakan variabel ukuran perusahaan, profitabilitas, risiko bisnis, pertumbuhan aktiva dan profitalibitas.

Ukuran perusahaan merupakan salah satu faktor yang penting untuk dijadikan pertimbangan dalam keputusan struktur modal. Perusahaan besar memiliki kebutuhan dana yang besar untuk membiayai aktivitas perusahaan dan salah satu alternatif pemenuhan kebutuhan dan tersebut adalah dengan menggunakan hutang. Kebijakan struktur modal dipengaruhi secara langsung oleh besar kecilnya ukuran suatu perusahaan.“Sebuah perusahaan yang penjualannya relative stabil dapat dengan aman mengambil lebih banyak utang dan menanggung beban tetap yang lebih tinggi dari pada perusahaan dengan penjualan yang tidak stabil” (Brigham dan Houston, 2006:42).

Perusahan dengan ukuranyang lebihbesarmemiliki akses untuk mendapatkansumberpendanaan dari berbagai sumber, sehinggauntuk mendapatpinjaman

darikrediturakanlebihmudahkarenaperusahaandenganukuranbesarmem ilikiprobabilitaslebihbesaruntukmemenangkanpersaingandalamindustri ,sebaliknyaperusahaandenganskalakecilakanlebih

menghadapiketidakpastian,

karenaperusahaankecillebihcepatbereaksiterhadapperubahanyangmend adak

2.1.5.2 Risiko Bisnis

“Risiko bisnis (business risk) dalam artian berdiri sendiri adalah suatu fungsi dari ketidakpastian yang inharen didalam proyeksi

pengambilan yang diinvestasikan (return on invested capital – ROIC) di dalam sebuah perusahaan” (Brigham and Houston, 2006 : 9).

Dalam perusahaan risiko bisnis akanmeningkat jika

menggunakan utangyang tinggi.

Halinijugaakanmeningkatkankemungkinankabangrutan.

Hasilpenelitianmembuktikanbahwaperusahaandenganresikoyangtinggi seharusnyamenggunakanutang yang lebihsedikit untuk menghindari kemungkinankebangrutan.

2.1.5.2.1 OperatingLeverage

“OperatingLeverageadalahpenggunaanaktiva dengan biaya

tetap dengan harapan bahwa revenue yang dihasilkan oleh pengguna aktiva itu akan cukup untuk menutup biaya tetap dan biaya variabel”(Riyanto, 2 0 1 0 : 3 7 5 ). Dikatakan bahwaoperatingleveragemenghasilkanlaverageyangfavorableat aupositifkalaurevenue

setelahdikurangibiayavariabellebihbesardaripadabiayatetap. Sebaliknyabahwa

ataumenghasilkanleverageyangnegatifkalau“contributiontofixe dcost”nyalebihkecildaribiaya.

2.1.5.2.2 FinancialLaverage

“Leverage keuangan adalah sampai sejauh mana sekuritas dengan pendapatan tetap (utang dan saham preferen) digunakan dalam struktur modal sebuah perusahaan” (Brigham dan Houston, 2006:49).

RisikoFinansialterdiridaridariduahalyaitu:

a.

Risikotidakbisamembayarkembaliuangdankewajiban-kewajibanfinansial lain.

Haliniseringjugadisebuttidaksolvable,sebagaiakibatatasnaik nyabagiandari utang sahampreferendi dalamstrukturkapital. Beban-bebanfinansialtersebut apabila ini terjadi,makadapatmenjuruspadajurangkebangkrutan.

Perusahaanyangmenggunakansumberdanayangmenanggun beban tetap(seperti utangdan saham preferen) sering

jugadisebut perusahaan

seringmelakukanleverageatauleveredfirmsedangkanyangtid akmemakaiunleveragefirm.

Laveragefaktor40%berartiperusahaanmengunakanutangseb esar40%daritotalmodalyang dipakaiperusahaan.

b.

Aspekyangkeduaadalahsemakinkecilnyabagianlabadaripem egang saham(earningavailabletocommonstock) semakin

besarlaverage factorberarti

semakinbesarbebantetap(bunga)yangharusdibayarkanolehkr editur,halini akansemakin kecilnya laba daripemegang

saham, karena bagian laba yang

digunakanuntukmembayarbungatersebut.

Penggunaanutangyang berbeban bungamemilikikelemahan dan kelebihan bagiperusahaan,Keuntunganpemggunaan utangadalah:

1) Biaya

bungamengurangibebanpenghasilankenapajak,sehingga biayautang efektiftetap.

2) Krediturhanyamendapatkanbiayabungayangrelatiftetap, sehingga lelebihan keuntungan klaim bagipemilikperusahaan. Penggunaan utangmemilikikelemahankarenadiantaranyautangyang semakin tinggi meningkatkan risiko tehnical insolvencydan bila bisnis perusahaan tidak dalam

tidak cukup menutup biayabungasehinggakekayaanpemilikberkurang.

2.1.5.3 PertumbuhanAktiva

Pertumbuhan aktiva adalah perubahan (peningkatan atau

penurunan) total aktiva yang dimikli perusahaan. Perusahaandengantingkat

pertumbuhantinggi,kemungkinanakankekuranganpendapatanuntuk mendanaipertumbuhantinggitersebutsecarainternal.

Sedangkanuntukmenerbitkansahambarumemerlukanbiayayangtinggi,ma kaperusahaanlebihmenyukaiutangsebagaisumberpembiayaan.“Perusahaa n yang tumbuh dengan cepat harus lebih banyak mengandalkan diri pada modal eksternal” (Brigham dan Houston, 2006:43).

“Struktur aktiva adalah perusahaan yang aktivanya cocok sebagi jaminan atas pinjaman cenderung lebih banyak menggunakan utang. Aktiva untuk tujuan umum yang dapat digunakan oleh banyak bisnis daapat menjadi jaminan yang baik, dan sebaliknya pada aktiva untuk tujuan khusus” (Brigham dan Houston, 2006 : 42).

2.1.5.4Profitabilitas

Profitabilitasadalahkemampuanperusahaanuntukmenghasilkanprofi

tatau labaselamasatutahun

barugiakhirtahun. Menurut BrighamdanHouston( 2006:107)

“Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan”.

Sering kali hasil pengamatanmenunjukkanbahwa perusahaandengan tingkat pengembalian yang tinggimenggunakanutangrelatifkecil.Perusahaanyangsangatmenguntung kan padadasarnyatidakmembutuhkanbiayapembiayaandenganutang. Labaditahan

perusahaanyangtinggisudahmemadaiuntukmembiayaisebagianbesarkebu tuhanpendanaan.alasanapapunmerupakantindakanmembahayakanbagiko ntinuitaskelangsunganhidupperusahaan.

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

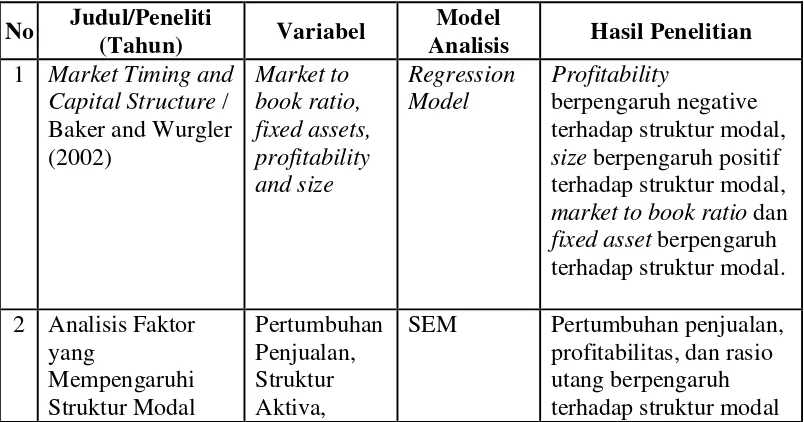

No Judul/Peneliti

(Tahun) Variabel

Model

Analisis Hasil Penelitian 1 Market Timing and

Capital Structure / Baker and Wurgler (2002)

Market to book ratio, fixed assets, profitability and size

Regression Model

Profitability

berpengaruh negative terhadap struktur modal, size berpengaruh positif terhadap struktur modal, market to book ratio dan fixed asset berpengaruh terhadap struktur modal. 2 Analisis Faktor

yang

Mempengaruhi Struktur Modal

Pertumbuhan Penjualan, Struktur Aktiva,

Serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Public di Bursa Efek Indonesia Periode 2003-2008 / Ali Kesuma (2009)

Profitabilitas, Rasio Utang, Struktur Modal, Harga Saham

3 Faktor-faktor yang mempengaruhi Struktur Modal (Survey pada Perusahaan Sanitaer di Kota Jambi) / Rike Setiawati (2011)

Profitabilitas,

Profitabilitas, kendali perusahaan, perilaku manajemen dan kondisi internal perusahaan menjadi faktor penetu usaha Sanitaer di kota Jambi dalam menetukan komposisi Struktur Modalnya. Sedangkan faktor lain yaitu stabilitas penjualan, pajak, kondisi pasar dan fleksibilitas keuangan tidak begitu menjadi pertimbangan manajer keuagan usaha sanitaer di Kota Jambi

4 Determinants of Capital Structure A Study of Oil and Gas Sector of Pakistan / Sabir dan Malik (2012)

Profitability, Liquidity, size, tangibility

Pooled least squared

Profitability negatif signifikan terhadap Leverage. Liquidity, size, tangibility positif signifikan terhadap leverage.

5 Analisi Faktor-faktor yang Mempengaruhi Struktur Modal (Studi Kasus Pada Perusahaan Pertambangan Yang Terdaftar di BEI Periode 2009-2012) / Kusuma

Ukuran perusahaan berpengaruh positif terhadap struktur modal. Profitabilitas

H1

H2

H3

H4

H5 modal.

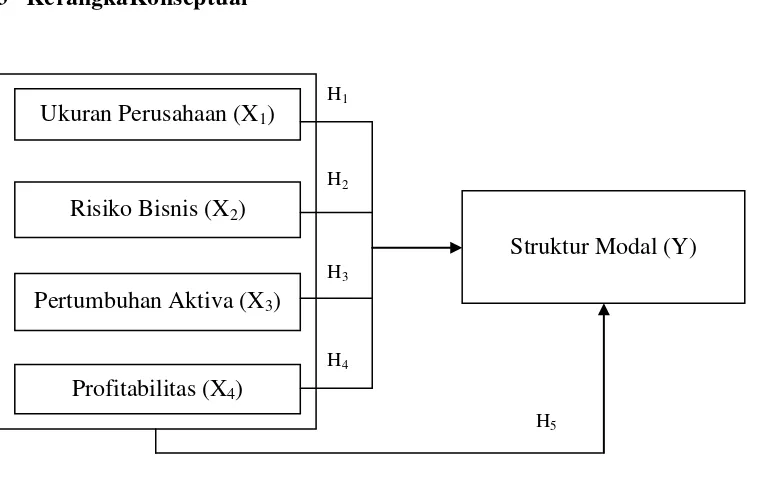

2.3 KerangkaKonseptual

Gambar 2.1 Kerangka Konseptual

Teknikpengambilansampelpenelitianini menggunakanClusterpropotional random sampling atau sampelkelompok.Metode ini digunakan karenaemiten manufakturyangterdaftardiBursaEfekIndonesiaheterogen,pengambilansampelagar dapatmewakilimasing-masingunsurdilakukandenganpembagianterhadapunsur-unsursahamyangterdaftardiBursaEfekIndonesiaberdasarkanjenisusaha. Penelitianinimenggunakanperiodepengamatantahun 2012-2014.

Struktur modal adalah merupakan perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa.

Ukuran Perusahaan (X1)

Profitabilitas (X4)

Struktur Modal (Y) Pertumbuhan Aktiva (X3)

UkuranPerusahaan menggambarkanbesarkecilnyasuatuperusahaan

yangditujukanpadatotalaktiva,jumlahpenjualan,rata-ratapenjualandanrata-ratatotalaktiva

Risiko

didefinisikansebagaipeluangataukemungkinanterjadinyabeberapaperistiwayang tidakmenguntungkan.Risikobisnisadalahketidakpastianyangdihadapiperusahaan dalammenjalankankegiatanbisnisnya

Pertumbuhan aktiva adalah perubahan (peningkatan atau penurunan) total aktiva yang dimilik oleh perusahaan.

Profitabilitasadalahkemampuanperusahaanuntukmenghasilkanprofitatau labaselamasatutahunyangdinyatakandalamrasiolabaoperasidenganpenjualandarida talaporanlabarugiakhirtahun.

2.4 Hipotesis

Hipotesis yang diajukan dalam penelitian ini merupakan pernyataan singkat yang disimpulkan dari tinjauan pustaka dan merupakan uraian dari permasalahan yang perlu diujikan kembali. Suatu hipotesis akan diterima jika hasil analisis data empiris membuktikan bahwa hipotesis tersebut benar, begitu pula sebaliknya.

2.4.1 Hubungan UkuranPerusahaanDenganStrukturModal

Dalamteoriagensiyangmenyatakanterdapatketerbatasanrasional(bounde d

keuntunganyangsebesar-besarnyadengan biayapihaklain,makasemakinbesar suatu perusahaan akanmempunyai tingkat pertumbuhan yangtinggi, sehingga perusahaantersebutakanlebihberanimengeluarkan sahambarudancenderunguntukmenggunakan jumlah pinjaman juga

semakinbesar, menurut penelitian yang

dilakukanparaahliyangmenyatakanbahwaukuranperusahanmempunyaipenga ruh

yangpositif,yangberartikenaikanukuranperusahaanakandiikutidengankenaika nstrukturmodal.

Perusahandenganukuranyanglebihbesar memilikiaksesuntuk mendapatkansumberpendanaan dari berbagai sumber, sehinggauntuk mendapatpinjaman

darikrediturakanlebihmudahkarenaperusahaandenganukuranbesarmemilikipr obabilitaslebihbesaruntukmemenangkanpersaingandalamindustri,sebaliknya perusahaandenganskala kecil akan lebih menghadapi ketidakpastian, karenaperusahaankecillebihcepatbereaksiterhadapperubahanyangmendadak. Olehkarenaitu,memungkinkanperusahaanbesartingkatleverageakanlebihbesa rdaripadaperusahaanyang berukurankecil.

H1: Ukuran perusahaan berpengaruh positif terhadap struktur modal padaperusahaanmanufakturgopublicdiBursaEfekIndonesiapadatahun 2012-2014.

Dalamteoriagensijugadisebutkanbahwamanajercenderungtidakmenyuk airisiko(riskaversion)karenaterdapatketidakpastiandidalamnya

danterdapatasumsi

sifatmanusiayangmementingkandirinyasendiri(selfinterest).Makamanajerlebi h cenderunguntukmenggunakan utangsebagaipembiayaanperusahaan.

“Tingkat utang yang lebih tinggi juga akan meningkatkan risiko perusahaandan hal tersebut akan menaikkan biaya ekuitas dan dapat menurunkan harga saham” (BrighamdanHouston, 2006:24). Halinijugaakanmeningkatkankemungkinankabangrutan.

Hasilpenelitianmembuktikanbahwaperusahaandenganresikoyang tinggi seharusnya menggunakan utangyang lebih sedikit untukmenghindari kemungkinan kebangrutan. Apabila risikobisnis yang tinggi terjadi cenderung mempunyaipengaruhyang positifterhadaprasio utang.

H2:

Risikobisnisberpengaruhpositifterhadapstrukturmodalpadaperusah aanmanufakturgo publicdiBursaEfekIndonesiapada tahun2012-2014.

2.4.3 Hubungan PertumbuhanAktivaDenganStrukturModal

“Perusahaandengan tingkat pertumbuhan

selanjutnya mendorong perusahaan yang tumbuh dengan pesat untuk lebih

mengandalkan diri pada utang.Olehkarenaitu,perusahaanyangbertumbuhpesatcenderunglebihbanyak

menggunakanutangdaripadaperusahaanyang tumbuh denganlambat.

Dalammenghadapipertumbuhanperusahaanini,teoriagensimengasumsik an bahwamanusiayangmemilikisifatmementingkandirinya sendiri (selfinterest)danmemilikiketerbatasan rasionalitas(bounded rationality) menyebabkanmanajermempunyaikecenderungan untuk memperoleh keuntungan yang sebesar-besarnyadenganbiayapihak lain.Dariuraiandiatasmakapenelitimengambilhipotesisketiga:

H3: Pertumbuhanaktivaberpengaruh positif terhadapstruktur modalpadaperusahaanmanufakturgopublicdiBursaEfekIndonesiatahu n2012-2014.

2.4.4 Hubungan ProfitabilitasDenganStrukturModal

“Perusahaandengantingkatpengembalian atas investasi yagn sangat tinggi menggunakan utangyangrelatif kecil.Tingkat pengembalianyang tinggi memungkinkan perusahaan untukmembiayai sebagianbesarkebutuhandanadengan danayang dihasilkansecarainternal” (Brigham danHouston, 2006:43).

H4 :

2.4.5 Hubungan Ukuran Perusahaan, Risiko Bisnis, Pertumbuhan Aktiva dan Profitabilitas Dengan Struktur Modal