FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR

MODAL PADA PERUSAHAAN ASURANSI YANG GO

PUBLIK DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagaian Per syar atan

Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Sarjana

Diajukan Oleh :

Riris Noviani 0813010154/FE/AK

Kepada

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN ASURANSI YANG GO PUBLIK DI BURSA EFEK

INDONESIA

Disusun Oleh :

Riris Noviani

0813010154/FE/AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 31 Juli 2012

Pembimbing Utama Tim Penguji :

Ketua

Dra. Ec. Sari Andayani, MAks Dr. Sri Trisnaningsih, SE, MSi

Sekretaris

Drs. Ec. Sjaref Hidayat, MSi

Anggota

Dra. Ec. Sari Andayani, MAks

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

KATA PENGANTAR

Puji Syukur diucapkan kepada Allah SWT karena berkat rahmat dan

karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini sampai dengan

selesai. Skripsi ini berjudul “Faktor -Faktor yang Mempengar uhi Struktur

Modal Pada Perusahaan Asuransi yang Go Publik di Bursa Efek Indonesia”

dimaksudkan untuk memenuhi persyaratan dalam menyelesaikan pendidikan

Strata Satu (S1) Jurusan Akuntansi, Fakultas Ekonomi, Universitas Pembangunan

Nasional “Veteran” Jatim.

Skripsi ini telah melalui beberapa diskusi dan mendapatkan masukan serta

koreksi dari para dosen maupun pelaku yang terlibat dalam pekerjaan ini, dengan

harapan skripsi ini dapat mencapai tujuan dan sasaran.

Pada kesempatan ini penulis juga mengucapkan banyak terimakasih

kepada :

1. Prof. DR. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional ”Veteran” Jawa Timur.

2. Dr. Dhani Ichsanuddin Nur, SE, MM. selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

3. Drs. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

4. DR. Sri Trisnaningsih, SE. Msi. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

6. Kedua Orang Tua serta Mbak Ewik, yang telah banyak memberikan

dorongan, doa, dan kesabaran yang tidak terkira sehingga penulis dapat

menyelesaikan skripsi ini.

7. Teman teman Jurusan Akuntansi Angkatan 2008.

8. Semua karyawan (staf Tata Usaha, Perpustakaan dan Cleaning Service)

yang telah banyak membantu dan melancarkan semua yang berhubungan

dengan kuliah dan skripsi ini.

9. Pihak – pihak lain yang mohon maaf tidak bisa disebutkan satu per satu

dan telah membantu penulis dalam menyelesaikan skripsi ini.

Akhirnya penulis berharap, semoga skripsi ini dapat memberikan manfaat

dan dapat menambah wawasan bagi kami dan bagi pembaca umumnya. Semoga

Allah SWT senantiasa membimbing kita menuju jalan-Nya dan melimpahkan

rahmat serta hidayah-Nya bagi semua pihak yang telah banyak membantu kami

dalam penyusunan skripsi ini.

Surabaya, Juli 2012

2.2.6.10. Pengaruh Struktur Aktiva Terhadap Struktur

Modal ... 33

4.5.3 Perbedaan Penelitian Sekarang dengan Penelitian

Terdahulu ... 73

4.5.4. Keterbatasan Penelitian ... 75

BAB V : KESIMPULAN DAN SARAN ... 76

5.1. Kesimpulan ... 76

5.2. Saran ... 76

DAFTAR PUSTAKA ... 78

DAFTAR TABEL

TABEL

1.1. Data Struktur Modal Sampel Perusahaan Asuransi Tahun 2008-2010 ... 4

2.1. Perbedaan dan Persamaan Peneliti Terdahulu dengan Sekarang ... 14

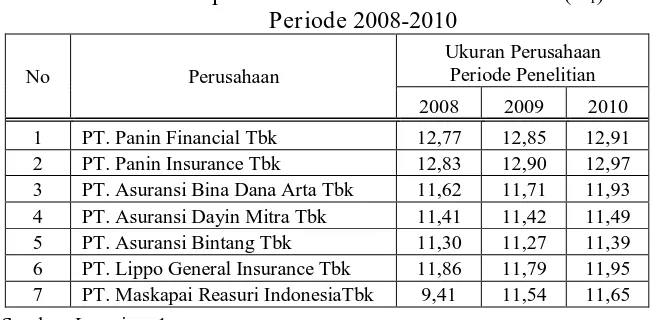

4.1. Rekapitulasi Data Ukuran Perusahaan (X1) Periode 2008-2010 ... 55

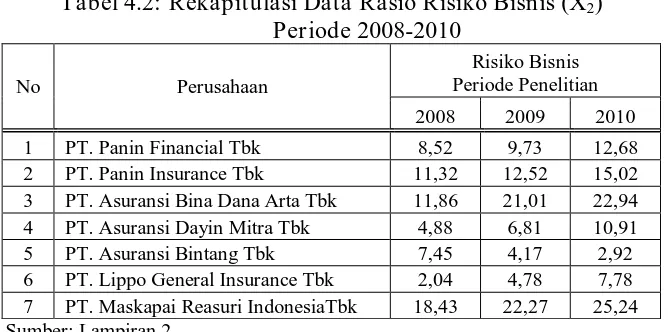

4.2. Rekapitulasi Data Rasio Resiko Bisnis (X2) Periode 2008-2010 ... 56

4.3. Rekapitulasi Data Tingkat Likuiditas (X3) Periode 2008-2010 ... 57

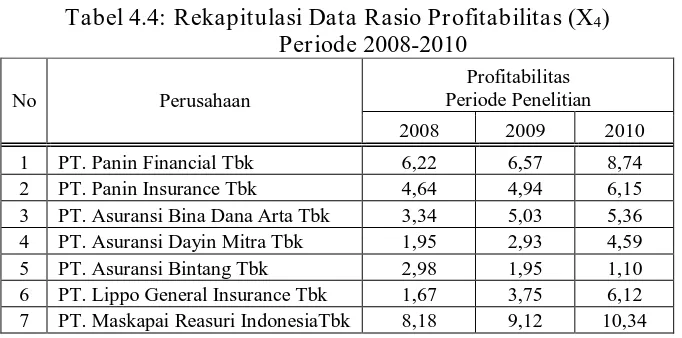

4.4. Rekapitulasi Data Rasio Profitabilitas (X4) Periode 2008-2010 ... 58

4.5. Rekapitulasi Data Struktur Aktiva (X5) Periode 2008-2010 ... 59

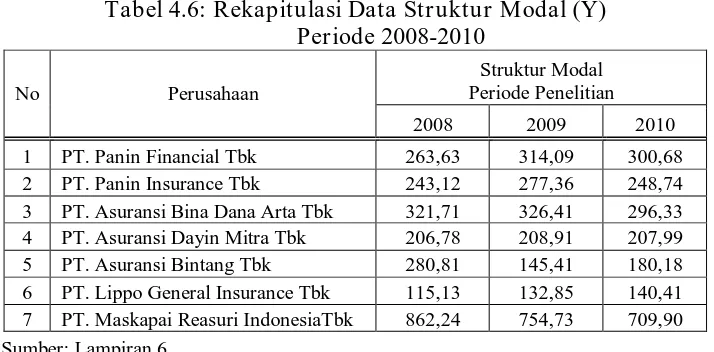

4.6. Rekapitulasi Data Struktur Modal (Y) Periode 2008-2010 ... 60

4.7. Hasil Uji Normalitas ... 61

4.8. Hasil Uji Multikolinieritas ... 62

4.9. Hasil Uji Heteroskedastisitas ... 63

4.10. Hasil Pendugaan Parameter Regresi Linier ... 64

4.11. Hasil Analisis Hubungan Kesesuain Model ... 67

4.12. Koefisien Determinasi (R square/R2) ... 68

4.13. Hasil Analisis Varians Hubungan Secara Parsial ... 69

DAFTAR LAMPIRAN

LAMPIRAN

1. Tabulasi Data : Ukuran Perusahaan (X1) Perusahaan Jasa Asuransi yang

Terdaftar di Bursa Efek Indonesia Tahun 2008-2010 ... 80

2. Tabulasi Data : Tingkat Risiko Bisnis (X2) Perusahaan Jasa Asuransi yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010 ... 81

3. Tabulasi Data : Tingkat Likuiditas (X3) Perusahaan Jasa Asuransi yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010 ... 82

4. Tabulasi Data : Profitabilitas (X4) Perusahaan Jasa Asuransi yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010 ... 83

5. Tabulasi Data : Struktur Aktiva (X5) Perusahaan Jasa Asuransi yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010 ... 84

6. Tabulasi Data : Struktur Modal (Y) Perusahaan Jasa Asuransi yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010 …. ... 85

7. Uji Normalitas ... 86

8. Uji Asumsi Klasik ... 86

9. Uji Multikolinieritas ... 87

10.Uji Heteroskedatisitas ... 88

11.Uji Regresi Linier Berganda ... 91

12.Uji F ... 91

Faktor-Faktor yang Mempengar uhi Struktur Modal pada Perusahaan Asuransi yang Go Publik di Bursa Efek Indonesia

Oleh :

RIRIS NOVIANI

Abstraksi

Dalam menghadapi persaingan dalam era globalisasi saat ini setiap perusahaan dituntut untuk dapat melakukan pengelolaan terhadap fungsi-fungsi penting yang ada dalam perusahaan secara efektif dan efisien sehingga perusahaan dapat lebih unggul dalam persaingan yang dihadapi. Tujuan utama perussahaan yang mencari keuntungan biasanya mengutamakan keuntungan bagi pemiliknya atau pemegang saham, pemegang saham dengan membeli saham berarti mengharapkan return tertentu dengan resiko minimal. Dalam konteks ini pengertian pembelanjaan adalah dalam artian sempit karena hanya menyangkut masalah pemenuhan kebutuhan dana intern yang berasal dari laba ditahan akan memperkuat posisi keuangan perusahaan dalam menghadapi kesulitan keuangan di waktu-waktu mendatang. Bagian keuntungan yang tidak dibagikan kepada pemilik perusahaan, dapat digunakan untuk menambah modal kerja ataupun untuk membelanjai ekspansi perusahaan sebagai cadangan untuk menghadapi kerugian-kerugian yang akan timbul diwaktu yang akan datang, akan dapat digunakan untuk melunasi utang perusahaan, dapat digunakan untuk menambah modal kerja ataupun untuk membelanjai ekspansi perusahaan di waktu yang akan datang.

Populasi penelitian ini data laporan keuangan perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia tahun 2008 sampai 2010, tercatat sebanyak 7 perusahaan, dengan sempelnya berjumlah 7 perusahaan.

Berdasarkan hasil pengujian yang dilakukan diketahui bahwa terdapat pengaruh signifikan antara ukuran perusahaan dan profitabilitas terhadap struktur modal.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam menghadapi persaingan dalam era globalisasi saat ini setiap

perusahaan dituntut untuk dapat melakukan pengelolaan terhadap

fungsi-fungsi penting yang ada dalam perusahaan secara efektif dan efisien

sehingga perusahaan dapat lebih unggul dalam persaingan yang dihadapi.

Tujuan utama perusahaan yang mencari keuntungan biasanya

mengutamakan keuntungan bagi pemiliknya atau pemegang saham,

pemegang saham dengan membeli saham berarti mengharapkan return

tertentu dengan resiko minimal. Dengan tingginya return yang diperoleh

pemegang saham, maka para pemegang saham akan tertarik dan harga

saham akan meningkat. Disamping itu juga bertujuan untuk

mempertahankan kelangsungan hidup perusahaan dan melakukan

pengembangan usahanya.

Pada prinsipnya pemenuhan kebutuhan dana suatu perusahaan

dapat disediakan dari sumber intern perusahaan, yaitu sumber dana yang

dibentuk atau dihasilkan sendiri di dalam perusahaan, misalnya dana yang

berasal dari keuntungan yang ditahan di dalam perusahaan (retained

earnings). Dalam konteks ini pengertian pembelanjaan adalah dalam artian

yang sempit karena hanya menyangkut masalah pemenuhan kebutuhan

keuangan perusahaan dalam menghadapi kesulitan keuangan di

waktu-waktu mendatang. Bagian keuntungan yang tidak dibagikan kepada

pemilik perusahaan, dapat digunakan untuk menambah modal kerja

ataupun untuk membelanjai ekspansi perusahaan sebagai cadangan untuk

menghadapi kerugian-kerugian yang akan timbul diwaktu yang akan

datang, akan dapat digunakan untuk melunasi utang perusahaan, dapat

digunakan untuk menambah modal kerja ataupun untuk membelanjai

ekspansi perusahaan di waktu yang akan datang. Di lain pihak pemilik

perusahaan juga menginginkan agar keuntungan yang diperoleh

perusahaan dapat dibagikan sebagian kepada mereka sebagai deviden (bagi

perusahaan yang berbentuk PT). Oleh karena itu satu pihak perusahaan

ingin tumbuh yang berarti harus menahan sebagian keuntungan untuk

investasikan kembali (reinvestasi), dan di lain pihak perusahaan juga ingin

membayarkan sebagai keuntungannya kepada pemilik perusahaan, maka

manajer keuangan pada khususnya dan perusahaan pada umumnya harus

dapat menjaga keseimbangan antara kedua keinginan tersebut.

Di samping sumber intern, dalam memenuhi kebutuhan dana suatu

perusahaan dapat pula menyediakan dari sumber ekstern, yaitu sumber

dana yang berasal dari tambahan penyertaan modal dari pemilik atau emisi

saham baru, penjualan obligasi, kredit dari bank, Riyanto (2010 : 5)

Menurut Weston dan Copeland (1992 : 3) struktur keuangan adalah

cara bagaimana perusahaan membiayai aktivanya. Struktur keuangan dapat

jangka panjang dan modal pemegang saham. Sedangkan struktur modal

adalah pembiayaan permanen yang terdiri dari hutang jangka panjang dan

modal pemegang saham saja.

Penelitian ini mengambil sampel perusahaan Asuransi yang go

publik di BEI (Bursa Efek Indonesia), karena terdapat suatu permasalahan

yang sedang dihadapi oleh perusahaan Asuransi yang go publik di BEI.

Permasalahan tersebut adalah tinggi tingkat hutang yang dimiliki oleh

perusahaan-perusahaan Asuransi yang go publik di BEI. Hal ini

mencerminkan bahwa ketergantungan para perusahaan Asuransi di

Indonesia yang go publik di BEI terhadap pihak luar sangatlah besar. Jika

keadaan ini bertahan dan tidak segara dibenahi, maka akan membahayakan

bagi kelangsungan hidup perusahaan tersebut.

Dengan adanya tingginya tingkat hutang yang dimiliki oleh

perusahaan, maka akan menyebabkan struktur modal, sehingga akan

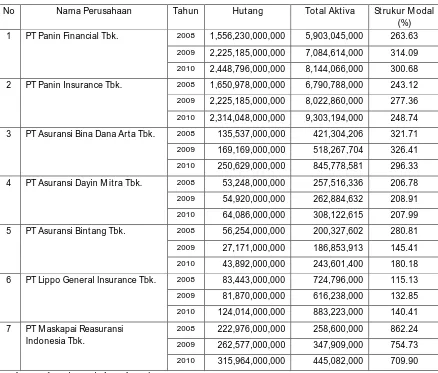

Tabel 1.1 : Data Struktur Modal Sampel Perusahaan Asuransi Tahun

2008-2010 (dinyatakan dalam ribuan rupiah)

No Nama Perusahaan Tahun Hut ang Tot al Akt iva St rukur M odal (%) 1 PT Panin Financial Tbk. 2008 1,556,230,000,000 5,903,045,000 263.63

2009 2,225,185,000,000 7,084,614,000 314.09

2010 2,448,796,000,000 8,144,066,000 300.68 2 PT Panin Insurance Tbk. 2008 1,650,978,000,000 6,790,788,000 243.12

2009 2,225,185,000,000 8,022,860,000 277.36

2010 2,314,048,000,000 9,303,194,000 248.74 3 PT Asuransi Bina Dana Art a Tbk. 2008 135,537,000,000 421,304,206 321.71 7 PT M askapai Reasuransi

Indonesia Tbk.

2008 222,976,000,000 258,600,000 862.24

2009 262,577,000,000 347,909,000 754.73

2010 315,964,000,000 445,082,000 709.90 Sumber : Indonesia Capital Market Directory 2011

Berdasarkan data tersebut di atas dapat diketahui bahwa adanya

ketidakstabilan struktur modal pada Perusahaan Asuransi yang Go Publik

di Bursa Efek Indonesia. Hal tersebut menunjukkan bahwa besar kecilnya

struktur modal dipengaruhi oleh hutang dan modal sendiri. Besarnya

struktur modal yang telah diuraikan pada permasalahan diatas adalah

dikarenakan perusahaan lebih mengutamakan hutang ketimbang modal

perusahaan cenderung lebih memilih menggunakan modal sendiri untuk

pemenuhan kebutuhan dana ketimbang menggunakan hutang.

Hal ini diharapkan perusahaan dapat menetapkan suatu target

struktur modal yang optimal yang menunjukkan seberapa tingkat hutang

yang tepat bagi perusahaan dengan cara mengidentifikasi faktor-faktor

struktur modal tersebut. Masalah struktur modal merupakan masalah yang

sangat penting bagi setiap perusahaan karena naik turunya struktur modal

ditandai dengan besarnya hutang dibandingkan dengan besarnya modal

pemilik.

Banyaknya faktor yang mempengaruhi keputusan manajer dalam

menentukan struktur modal perusahaan. Menurut Brigham dan Houston

(2006 :7 dan 42) faktor-faktor : resiko bisnis, posisi perpajak, fleksibilitas

keuangan dan konservatisme atau keagresifan manajemen merupakan

faktor-faktor yang menentukan keputusan struktur modal; khususnya pada

struktur modal yang ditargetkan (target capital structure). Secara lebih

umum, faktor-faktor yang menentukan keputusan struktur modal adalah :

stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan,

profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi

pinjaman dan agen pemberi peringkat, kondisi pasar, kondisi internal

perusahaan dan fleksibilitas keuangan.

Menurut Sar tono (2001), terlepas dari pendekatan mana yang akan

diambil untuk menentukan struktur modal yang optimal, para manajer

berikut : tingkat penjualan, struktur asset, tingkat pertumbuhan

perusahaan, profitabilitas, variabel laba dan perlindungan pajak, skala

perusahaan, kondisi intern perusahaan dan ekonomi makro.

Menurut McCue dan Ozcan (1992 : 333)dalam Pr abansari dan

Kusuma(2005), menyatakan struktur modal dipengaruhi oleh struktur

aktiva (asset structure), pertumbuhan aktiva (asset growth),

kemampulabaan (profitability), risiko (risk), ukuran perusahaan (size),

pajak (tax shields), struktur kepemilikan perusahaan (ownership/system

affiliation), system pembayaran dari konsumen (payment system), dan

kondisi pasar (market conditions).

Sedangkan menurut Riyanto (2010 : 296) faktor-faktor yang

mempengaruhi struktur modal adalah tingkat bunga, stabilitas dari

“earning”, susunan dari aktiva, kadar risiko dari aktiva, besarnya jumlah

modal yang dibutuhkan, keadaan pasar modal, sifat manajemen, dan

besarnya suatu perusahaan.

Menurut Weston dan Brigham (1990 : 150), menyatakan bahwa

faktor-faktor yang mempengaruhi struktur modal adalah risiko bisnis

perusahaan, posisi pajak perusahaan, dan fleksibilitas keuangan.

Penelitian Pr abansar i dan Kusuma (2005), masalah yang diteliti

yakni menganalisa ukuran perusahaan, risiko bisnis, pertumbuhan asset,

profitabilitas, dan struktur kepemilikan terhadap struktur modal. Hasil

penelitian tersebut adalah bahwa secara simultan ukuran perusahan, risiko

perusahaan secara bersama-sama berpengaruh terhadap struktur modal.

Sedangkan secara parsial hanya dari resiko bisnis dan profitabilitas

terhadap struktur modal yang tidak signifikan.

Penelitian Kartika (2009), hasil pengujian variabel independen

risiko bisnis tidak berpengaruh terhadap struktur modalnya, sedangkan

variabel independen yang lain yaitu struktur aktiva, profitabilitas, dan

ukuran perusahaan berpengaruh secara signifikan terhadap struktur modal

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Sedangkan penelitian yang dilakukan Utami (2009), hasil

peneliatian tersebut adalah bahwa secar simultan ukuran perusahan, risiko

bisnis, tingkat pertumbuhan, struktur aktiva, dan profitabilitas secara

bersama-sama berpengaruh terhadap struktur modal pada perusahaan

manufaktur di BEI. Sedangkan secara persial ukuran perusahaan, risiko

bisnis, dan tingkat pertumbuhan tidak berpengaruh terhadap struktur

modal pada perusahaan manufaktur di BEI.

Penelitian Seftianne dan Handayani (2011), hasil penelitaian

tersebut adalah bahwa secara simultan profitabilitas, risiko bisnis, tingkat

likuiditas, ukuran perusahaan, growth opportunity, kepemilikan

managerial, dan struktur aktiva secara bersama-sama berpengaruh terhadap

struktur modal. Sedangkan secara parsial hanya dari growth opportunity,

kepemilikan managerial, dan struktur aktiva terhadap struktur modal yang

Hasil penelitian yang dilakukan satu peneliti kadang tidak

konsisten dengan penelitian serupa yang dilakukan peneliti lainnya. Hal ini

dapat terjadi dimungkinkan karena perbedaan sampel, waktu penelitian,

dan populasi yang diteliti.

Dari beberapa pendapat dan peneliti di atas, peneliti menyimpulkan

bahwa terdapat beberapa faktor yang mempengaruhi struktur modal yang

berkenaan dengan masalah pendanaan. Dimana faktor-faktor tersebut

antara lain ukuran perusahaan, risiko bisnis, pajak, struktur aktiva,

profitabilitas, kondisi pasar dan sifat manajemen. Dari beberapa faktor

tersebut peneliti mencoba untuk memperluas dan memilih faktor-faktor

yang dianggap dominan dalam mempengaruhi kebijakan penentuan

struktur modal. Faktor-faktor yang akan diangkat dalam penelitian ini

dalam rangka meneliti pengaruh struktur modal terhadap faktor-faktor

tersebut antara lain ukuran perusahaan, risiko bisnis, tingkat likuiditas,

profitabilitas, dan struktur aktiva.

Menganalisis dan mengidentifikasi faktor-faktor serta hasil dari

penelitian dapat diperoleh informasi yang digunakan sebagai perimbangan

bagi pihak-pihak lain yang berkepentingan misal kreditor, penelitian ini

bertujuan untuk menguji dan mengetahui pengaruh ukuran perusahan,

risiko bisnis, tingkat likuiditas, profitabilitas dan struktur aktiva terhadap

stuktur modal pada perusahaan Asuransi yang Go Publik di Bursa Efek

Berdasarkan hal tersebut, maka peneliti tertarik untuk mengadakan

penelitian dangan judul “Faktor-Faktor yang Mempengaruhi Struktur

Modal pada Perusahaan Asur ansi yang Go Publik di Bur sa Efek

Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan maka

dapat diambil rumusan masalah sebagai berikut :

Apakah pengaruh Ukuran Perusahaan, Risiko Bisnis, Tingkat Likuiditas,

Profitabilitas dan Struktur Aktiva terhadap struktur modal pada perusahaan

Asuransi yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk memberikan cara yang diharapkan

dapat digunakan sebagai bahan pertimbangan pengambilan keputusan

dalam menentukan bentuk dan besarnya modal yang akan digunakan untuk

memenuhi kebutuhan dana perusahaan. Secara spesifik penelitian ini

bertujuan membuktikan secara empiris ukuran perusahaan, risiko bisnis,

tingkat likuiditas, profitabilitas dan struktur aktiva mempunyai pengaruh

terhadap struktur modal pada perusahaan Asuransi yang go publik di Bursa

1.4. Manfaat Penelitian

Penelitian diharapkan dapat bermanfaat bagi :

a. Bagi Perusahaan

Dapat memberikan pengetahuan atas struktur modal yang

harus disajikan, agar dapat memberikan informasi yang bermanfaat

untuk analisis dan pengambilan keputusan terhadap struktur

modalnya.

b. Bagi Peneliti

Dapat menambah wawasan dan menambah refrensi bagi

peneliti akan struktur modal dan faktor-faktor yang mempengaruhinya

serta bermanfaat dalam proses pengambilan keputusan pendanaan.

c. Bagi Universitas

Sebagai tambahan koleksi perpustakaan, bahan refrensi dan

bahan masukan bagi penelitian selanjutnya yang berhubungan dengan

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Berikut beberapa penelitian terdahulu yang berkaitan dengan

penelitian saat ini serta persamaan dan perbedaan penelitian terdahulu

dengan penelitian saat ini :

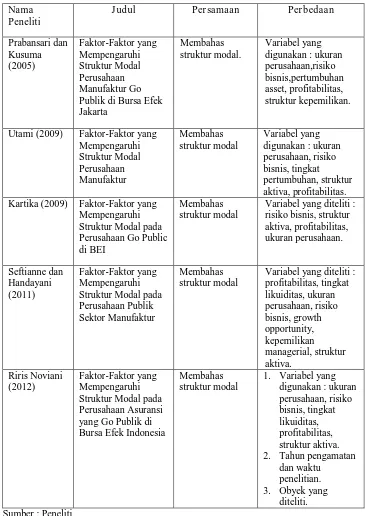

a. Pr abansari dan Kusuma (2005)

Berjudul “Faktor-Faktor yang Mempengaruhi Struktur Modal

Perusahaan Manufaktur Go Publik di Bursa Efek Jakarta”. Penelitian

ini bertujuan melakukan kajian empiris terhadap faktor-faktor yang

mempengaruhi struktur modal perusahaan manufaktur go publik di

BEJ. Masalah yang diteliti yakni menganalisa ukuran perusahaan

(X1), risiko bisnis (X2), pertumbuhan aset (X3), profitabilitas (X4),

dan struktur kepemilikan (X5) terhadap struktur modal. Dengan

menggunakan analisis statistik metode regresi linier bergandadengan

tingkat signifikasi 5% hasil penelitian tersebut adalah bahwa secara

simultan ukuran perusahaan, risiko bisnis, pertumbuhan aktiva,

profitabilitas, dan struktur kepemilikan perusahaan secara

bersama-sama berpengaruh terhadap struktur modal. Sedangkan secara parsial

hanya dari resiko bisnis dan profitabilitas terhadap struktur modal yang

b. Utami (2009)

Berjudul “Faktor-Faktor yang Mempengaruhi Struktur Modal

Perusahaan Manufaktur”. Tujuan penelitian ini dimaksudkan untuk

mengetahui apakah ukuran perusahaan, risiko bisnis, tingkat

pertumbuhan, struktur aktiva, dan profitabilitas berpengaruh pada

struktur modal perusahaan manufaktur di Bursa Efek Indonesia. Hasil

penelitian tersebut adalah bahwa secara simultan ukuran perusahaan,

risiko bisnis, tingkat pertumbuhan, struktur aktiva, dan profitabilitas

secara bersama-sama berpengaruh terhadap struktur modal pada

perusahaan manufaktur di BEI. Sedangkan secara parsial ukuran

perusahaan, risiko bisnis, dan tingkat pertumbuhan tidak berpengaruh

terhadap struktur modal pada perusahaan manufaktur di BEI.

c. Kartika (2009)

Berjudul “Faktor-Faktor yang Mempengaruhi Struktur Modal pada

Perusahaan Manufaktur yang Go Public di BEI”. Tujuan penelitian ini

adalah untuk menguji kembali variabel-variabel yang telah

dikemukakan oleh peneliti terdahulu tentang faktor-faktor yang

mempengaruhi struktur modal, apakah hasil penelitian tersebut

konsisten terhadap penelitian yang dilakukan di Indonesia khususnya

perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia, serta melanjutkan kembali penelitian yang telah dilakukan

dengan memperluas variabel penelitian dengan periode selama periode

2000-2003 dengan sempel penelitian industri manufaktur. Hasil

pengujian variabel independen risiko bisnis tidak berpengaruh terhadap

struktur modalnya, sedangkan variabel independen yang lain yaitu

struktur aktiva, profitabilitas, dan ukuran perusahaan berpengaruh

secara signifikan terhadap struktur modal pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia.

d. Seftianne dan Handayani (2011)

Berjudul “Faktor-Faktor yang Mempengaruhi Struktur Modal pada

Perusahaan Publik Sektor Manufaktur”. Tujuan penelitian ini

dimaksudkan untuk mendapatkan bukti empiris mengenai pengaruh

profitabilitas, tingkat likuiditas, ukuran perusahaan, risiko bisnis,

growth opportunity, kepemiliki managerial, dan struktur aktiva

terhadap struktur modal. Hasil penelitian tersebut adalah bahwa secara

simultan profitabilitas, risiko bisnis, tingkat likuiditas, ukuran

perusahaan, growth opportunity, kepemilikan mangerial, dan struktur

aktiva secara bersama-sama berpengaruh terhadap struktur modal.

Sedangkan secara parsial hanya dari growth opportunity, kepemilikan

managerial dan struktur aktiva terhadap struktur modal yang tidak

Setelah menelaah penelitian terdahulu, dapat diambil kesimpulan

bahwa terdapat perbedaan dan persamaan antara penelitian terdahulu

dengan penelitian ini.

Tabel 2.1 : Per bedaan dan Per samaan Peneliti Ter dahulu dengan Sekar ang

Nama

Utami (2009) Faktor-Faktor yang Mempengaruhi Kartika (2009) Faktor-Faktor yang

2.2. Landasan Teori

2.2.1. Pengertian Modal

Tempat perusahaan mencari dana segar untuk mengingkatkan kegiatan

bisnis sehingga dapat mencetak lebih banyak keuntungan. Dana segar yang

ada di pasar modal berasal dari masyarakat yang disebut juga sebagai

investor. Para investor melakukan berbagai teknik analisis dalam

menentukan investasi di mana semakin tinggi kemungkinan suatu

perusahaan menghasilkan laba dan semakin kecil resiko yang dihadapi

maka semakin tinggi pula investor untuk menanamkan modalnya di

perusahaan tersebut.

Modal adalah dana yang digunakan untuk membiayai pengadaan

aktiva dan operasi perusahaan. Modal terdiri dari item-item yang ada di

sisi kanan suatu neraca, yaitu : hutang, saham biasa, saham preferen, dan

laba ditahan. (Atmaja, 2008 : 115).

Menurut Riyanto (2010 : 17) mengemukakan bahwa pengertian modal

menurut pandangan klasik, dimana artian modal ialah sebagai “hasil

produksi yang digunakan untuk memprodusir lebih lanjut”. Dalam

pengembangan kemudian ternyata pengertian modal mulai bersifat

“non-physical oriented”, dimana antara lain pengertian modal ditekankan pada

nilai, daya beli atau kekuasaan memakai atau menggunakan yang

terkandung dalam barang-barang modal.

Sedangkan menurut Munawir (2002 : 19) pengertian modal diartikan

pos modal (modal saham), surplus dan laba yang ditahan. Atau kelebihan

nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh

hutang-hutangnya.

Dari beberapa pengertian modal diatas, maka dapat disimpulkan

bahwa modal adalah salah suatu kekayaan yang ditekan pada nilai, daya

beli, atau kekuasaan memakai atau menggunakan, berada di neraca sebelah

kredit dan diinvestasikan dalam barang-barang modal yang berada di

neraca sebelah debet serta digunakan untuk menghasilkan kekayaan

selanjutnya.

2.2.2. J enis-J enis Modal

1. Modal Asing/Utang

Modal asing adalah modal yang berasal dari luar perusahaan yang

sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan

yang bersangkutan modal tersebut merupakan “utang”, yang pada

saatnya harus dibayar kembali. Modal asing atau utang dapat

digolongkan menjadi tiga yaitu :

a. Modal Asing/Utang Jangka Pendek (Short-tern Debt) adalah modal

asing yang jangka waktunya paling lama satu tahun. Adapun

jenis-jenis daripada modal asing (utang atau kredit) jangka pendek yang

terutama adalah kredit rekening koran, kredit dari penjual

(leverancier credit), kredit dari pembeli (afnemers credit), dan kredit

b. Modal Asing/Utang Jangka Menengah (Intermediate-tern Debt)

adalah modal asing atau utang yang jangka waktu atau umumnya

adalah lebih dari satu tahun dan kurang dari 10 tahun.

Bentuk-bentuk utama dari kredit jangka panjang menengah adalah tern loan

dan lease financing.

c. Modal Asing/Utang Jangka Panjang (Long-tern Debt) adalah modal

asing/utang jangka panjang waktunya adalah panjang, lebih dari 10

tahun. Adapun jenis atau bentuk-bentuk utama dari utang jangka

panjang antara lain pinjaman obligasi (bonds-payables) dan

pinjaman hiponik (mortgage).

2. Modal Sendiri

Modal sendiri adalah modal yang berasal dari pemilik perusahaan

dan yang tertanam di dalam perusahaan untuk waktu yang tidak tertentu

lamanya. Modal sendiri selain berasal dari “luar” perusahaan dapat juga

berasal dari “dalam” perusahaan sendiri, yaitu modal yang dihasilkan

atau dibentuk sendiri dalam perusahaan. Modal sendiri di dalam suatu

perusahaan yang berbentuk Perseroan Terbatas (PT), terdiri dari :

a. Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam

saham biasa (commond stock), saham preferen (preferred stock),

dan saham kumulatif preferen (cumulative preferred stock).

b. Cadangan

Cadangan yang dimaksudkan sebagai cadangan yang dibentuk dari

keuntungan yang diperoleh oleh perusahaan selama beberapa waktu

yang lampau atau dari tahun yang berjalan (Reserve that are

surplus). Cadangan yang termasuk dalam modal sendiri ialah antara

lain cadangan ekspansi, cadangan modal kerja, cadangan selisih

kurs, dan cadangan untuk menampung hal-hal atau

kejadian-kejadian yang tidak terduga sebelumnya (cadangan umum).

c. Laba Ditahan

Keuntungan yang diperoleh oleh suatu perusahaan dapat sebagian

dibayarkan sebagai dividen dan sebagian ditahan oleh perusahaan.

Apabila penahanan keuntungan tersebut sudah dengan tujuan

tertentu, maka dibentuklah cadangan sebagaimana diuraikan di atas.

Apabila perusahaan belum mempunyai tujuan tertentu mengenai

penggunaan keuntungan tersebut, maka keuntungan tersebut

merupakan “keuntungan yang ditahan” (retained earning), Riyanto

2.2.3. Sumber-sumber Penawaran Modal

Menurut beberapa ahli, sumber-sember penawaran modal dapat

ditinjau dari berbagai segi, yaitu sebagai berikut :

Menurut Riyanto (2010 : 209) berdasarkan asalnya, sumber

penawaran modal dapat dibedakan menjadi tiga, yaitu :

1. Sumber Intern (Internal Sources)

Modal yang berasal dari sumber intern adalah modal atau dana yang

dibentuk atau dihasilkan sendiri di dalam perusahaan. Sumber intern

atau sumber dana yang dibentuk atau dihasilkan sendiri di dalam

perusahaan adalah “keuntungan yang ditahan” atau (retained net profit)

dan penyusutan (depreciations).

2. Sumber Extern (Extern Sources)

Sumber Exten adalah sumber yang berasal dari luar perusahaan. Dana

yang dari sumber extern adalah dana yang berasal dari para kreditur dan

pemilik, peserta atau pengambilan bagian di dalam perusahaan.

3. Suplier, Bank, dan Pasar Modal sebagai Sumber Extern Utama

a. Supplier

Supplier memberikan dana kepada suatu perusahaan di dalam

bentuk penjualan barang secara kredit, baik untuk jangka pendek

tahun dan kurang dari 10 tahun). Penjualan kredit atau barang

dengan jangka waktu pembayaran kurang dari 1 tahun banyak

terjadi pada penjualan barang dagang dan bahan mentah oleh

supplier kepada langganan.

b. Bank-bank

Bank adalah lembaga kredit yang mempunyai tugas utama

memberikan kredit di samping pemberian jasa-jasa lain di bidang

keuangan. Kredit yang diberikan oleh Bank dapat dalam bentuknya

kredit jangka pendek, jangka menengah maupun jangka panjang.

c. Pasar Modal

Pasar modal (capital market) adalah suatu pengertian abstrak yang

mempertemukan dua kelompok yang saling berhadapan tetapi yang

kepentingannya saling mengisi, yaitu calon pemodal (investor)

disatu pihak dan emiten yang membutuhkan dana jangka menengah

atau jangka panjang di lain pihak, atau dengan kata lain adalah

tempat (dalam artian abstrak) bertemunya penawaran dan

permintaan dana jangka menengah atau jangka panjang.

Ditinjau dari sumber penawar modal menurut cara terjadinya, yaitu :

1. Tabungan dari subyek-subyek ekonomi

2. Penciptaan atau kreasi uang/kredit oleh Bank-Bank

2.2.4. Pengertian Struktur Modal

Struktur modal dapat diukur berdasarkan pada pengertian yang

dikemukakan oleh beberapa ahli. Menurut Riyanto (2010 : 22) struktur

modal adalah pembelanjaan permanen dimana mencerminkan

perimbangan antara utang jangka panjang dengan modal sendiri. Struktur

modal hanya tercermin pada utang jangka panjang dan unsur-unsur modal

sendiri.

Menurut Ikatan Akuntansi Indonesia (1997 : 5) dalam Prabansari

dan Kusuma (2005) adalah penentuan kebijakan struktur keuangan akan

berkait erat dengan struktur modal. Struktur modal berkaitan erat dengan

investasi sehingga dalam hal ini akan menyangkut sumber dana yang akan

digunakan untuk membiayai proyek investasi tersebut.

Teori struktur modal menjelaskan apakah ada pengaruh perubahan

struktur modal terhadap nilai perusahaan, kalau keputusan investasi dan

kebijakan dividen dipegang konstan. Dengan kata lain, seandainya

perusahaan mengganti sebagian modal sendiri dengan hutang (atau

sebaliknya) apakah harga saham akan berubah apabila

keputusan-keputusan keuangan lainnya tidak merubah nilai perusahaan berarti bahwa

tidak ada struktur modal yang terbaik, Husnan dan Pudjiastuti (2004 :

263).

Menurut Sartono (2001 : 225) struktur modal adalah merupakan

perimbangan jumlah utang jangka pendek yang bersifat permanen, utang

keuangan adalah perimbangan antara total uang dangan modal sendiri.

Dengan kata lain struktur modal merupakan bagian dari struktur keuangan.

Dengan demikian ditarik kesimpulan bahwa yang dimaksud

dengan struktur modal adalah bagian dari struktur keuangan dimana

mencerminkan perimbangan hutang jangka menengah dengan modal

sendiri.

2.2.5. Pengukuran Struktur Modal

Struktur modal dapat diukur berdasarkan pada pengertian yang

dikemukakan oleh para ahli. Menurut Riyanto (2010 : 22) struktur modal

adalah pembelanjaan permanen dimana mencerminkan perimbangan

antara utang jangka panjang dengan modal sendiri.

Sedangkan Weston dan Copeland (1992 : 4) memberikan definisi

struktur modal, yaitu pembelanjaan permanen yang terdiri dari hutang

jangka panjang, saham preferen dan modal pemegang saham. Nilai buku

dari modal pemegang saham terdiri dari saham biasa, modal disetor atau

surplus modal dan akumulasi laba ditahan. Bila perusahaan memiliki

saham preferen, maka saham tersebut akan ditambahkan pada modal

pemegang saham.

Menurut Sartono (2001 : 225) struktur modal adalah merupakan

perimbangan jumlah utang jangka pendek yang bersifat permanen, utang

Sesuai dengan pengertian yang diuraikan diatas, maka pengukuran

struktur modal pada penelitian ini dapat dapat dihitung dengan

menggunakan rasio utang terhadap ekuitas atau DER (Debt to Equity

Ratio) yaitu antara total hutang dengan total equity. Sawir (2005 : 13)

2.2.6. Faktor-faktor yang Mempengar uhi Str uktur Modal

Ada beberapa faktor yang mempengaruhi struktur modal

perusahaan, dimana beberapa memberikan pendapat yang berbeda.

Menurut Sartono, (2001 : 248) menyatakan bahwa faktor-faktor yang

mempengaruhi struktur modal adalah :

a. Tingkat penjualan

b. Struktur asset

c. Tingkat pertumbuhan perusahaan

d. Profitabilitas

e. Variable laba dan perlindungan pajak

f. Skala perusahaan

g. Kondisi intern perusahaan dan ekonomi makro

Sedangkan menurut Brigham dan Houston (2006 : 42), perusahaan

umumnya mempetimbangkan faktor-faktor berikut ketika membuat

keputusan struktur modal :

a. Stabilitas penjualan

c. Leverage operasi

d. Tingkat pertumbuhan

e. Profitabilitas

f. Pajak

g. Pengendalian

h. Sikap manajemen

i. Sikap pemberi pinjaman dan agen pemberi peringkat

j. Kondisi pasar

k. Kondisi internal perusahaan

l. Fleksibilitas keuangan

Menurut Riyanto (2010 : 297), struktur modal suatu perusahaan

dipengaruhi oleh banyak faktor dimana faktor-faktor yang utama adalah

tingkat bunga, stabilitas dari “earning”, susunan dari aktiva, kadar resiko

dari aktiva, besarnya jumlah modal yang ditimbulkan, keadaan pasar, sifat

manajemen, dan besarnya suatu perusahaan.

Beberapa faktor yang mempengaruhi struktur modal yang tersebut

di atas, dipilih lima faktor yaitu ukuran perusahaan, risiko bisnis, tingkat

2.2.6.1. Ukur an Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya asset yang

dimiliki perusahaan, ditunjukan oleh natural logaritma dari total

aktiva.(Utami, 2009).

Perusahaan besar yang sudah well-established akan lebih mudah

memperoleh modal di pasar modal dibanding dengan perusahaan kecil.

Karena kemudahan akses tersebut berarti perusahaan besar memiliki

fleksibilitas yang lebih besar pula. (Sartono, 2001 : 249).

Menurut Sudarmadji dan Sularto (2007), besar (ukuran) perusahaan

dapat dinyatakan dalam total aktiva, penjualan, dan kapitalisasi pasar.

Semakin besar total aktiva, penjualan, dan kapitalisasi pasar maka semakin

besar pula ukuran perusahaan itu. Ketiga variabel ini digunakan untuk

menentukan ukuran perusahaan karena dapat mewakili seberapa besar

perusahaan tersebut. Semakin besar aktiva maka semakin banyak modal

yang ditanam, semakin banyak penjualan maka semakin banyak perputaran

uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia

dikenal masyarakat. Dari ketiga variabel ini, nilai aktiva relatif lebih stabil

dibandingkan dengan nilai market capitalized dan penjualan dalam

2.2.6.2. Risiko Bisnis

Risiko bisnis perusahaan, atau tingkat risiko yang terkandung pada

aktiva perusahaan apabila ia tidak menggunakan utang. Makin besar risiko

bisnis perusahaan, makin rendah rasio utangnya yang optimal.

Secara konseptual, perusahaan mempunyai sejumlah risiko tertentu

pada oprasinya, inilah yang disebut risiko bisnis. Jika perusahaan

menggunakan utang, maka risiko ini akan lebih dibebankan pada satu

kelompok investor pemegang saham biasa. Weston dan Brigham (1990 :

150).

2.2.6.3. Tingkat Likuiditas

Tingkat likuiditas merupakan tingkat kemampuan perusahaan

dalam memenuhi kewajiban jangka paendeknya dengan aktiva lancar yang

dimilikinya, Setianne dan Handayani (2011).

Menurut Munawir (2002 : 31) mengemukakan definisi likuiditas

sebagai berikut “likuiditas adalah mewujudkan kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangannya yang harus segera

dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban

keuangan pada saat ditagih”.

Sedangkan menurut Riyanto (2010: 25), masalah likuiditas adalah

yang berhubungan dengan masalah kemampuan suatu perusahaan untuk

memenuhi kewajiban finansiilnya yang segera harus dipenuhi. Jumlah

suatu saat tertentu merupakan “kekuatan membayar” dari perusahaan yang

bersangkutan. Suatu perusahaan yang mempunyai “kekuatan membayar”

belum tentu dapat memnuhi segala kewajiban finansiilnya yang segera harus

dipenuhi, atau dengan kata lain perusahaan tersebut belum tentu mempunyai

“kemempuan membayar”.

“Kemampuan membayar” baru terdapat pada peusahaan apabila

“kekuatan membayar”-nya adalah demikian besarnya sehingga dapat

memenuhi semua kewajiban finansiilnya yang segera harus dipenuhi.

Dengan demikian maka kemampuan membayar itu baru dapat diketahui

setelah kita membandingkan “kekuatan membayar”-nya di satu pihak

dengan kewajiban-kewajiban finansiilnya yang segera harus dipenuhi di lain

pihak.

2.2.6.4. Profitabilitas

Sebuah analisis profitabilitas akan membantu perusahaan

menentukan daya tahannya dalam jangka panjang. Laba membantu evaluasi

kinerja. Laba juga memberikan tanda bagi pihak lain akan kesempatan

dalam pasar tertentu. Berbagai ukuran terhadap laba telah disajikan.

Pengukuran laba dengan pendekatan biaya serapan diperlukan untuk laporan

keuangan eksternal. Analisis profitabilitas dapat dicapai untuk

segmen-segmen individual. Termasuk dalam segmen-segmen-segmen-segmen ini adalah divisi, jalur

produk, dan kelompok pelanggan setiap analisis menambah pemahaman

Profitabilitas adalah kemampuan perusahaan dalam memperoleh

laba. Sedangkan menurut Riyanto (2010 : 331) rasio-rasio profitabilitas

yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan

dan keputusan-keputusan.

2.2.6.5. Struktur Aktiva

Perusahaan yang memiliki asset tetap dalam jumlah besar dapat

menggunakan hutang dalam jumlah besar hal ini disebabkan karena dari

skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber

dana dibandingkan dengan perusahaan kecil. Kemudian besarnya asset tetap

dapat digunakan sebagai jaminan atau kolateral utang perusahaan (Sartono,

2001 : 248).

Menurut Brigham dan Houston (2006 : 42), perusahaan yang

aktivanya cocok sebagai jaminan atas pinjaman cenderung lebih banyak

menggunakan hutang. Aktiva untuk tujuan umum yang dapat digunakan

oleh banyak bisnis dapat menjadi jaminan yang baik, dan sebaliknya pada

aktiva untuk tujuan khusus. Jadi, perusahaan real estate biasanya sangat

terungkit, sedangkan perusahaan yang terlibat dalam riset teknologi tidak.

2.2.6.6. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Menurut Seftianne dan Handayani (2011), ukuran perusahaan

menggambarkan besar kecilnya suatu perusahaan. Besar kecilnya

besar kecilnya skala perusahaan dapat ditentukan berdasarkan total

penjualan, total aktiva, rata-rata tingkat penjualan, dan rata-rata total aktiva.

Ukuran perusahaan mendukung Trade-off Theory, yang

mengemukakan bahwa perusahaan besar pada umumnya mempunyai

kemungkinan bangkrut yang relatif kecil dibandingkan perusahaan kecil

sehingga lebih mudah untuk melakukan pinjaman ke bank.

Besar kecilnya perusahaan sangat berpengaruh terhadap keputusan

penggunaan hutang dalam struktur modal, terutama berkaitan dengan

kemampuan memperoleh pinjaman. Perusahaan besar lebih mudah

mengakses hutang di pasar modal dan menerima penilaian kredit yang lebih

tinggi untuk hutang-hutang yang diterbitkannya.

Ukuran perusahaan berpengaruh signifikan positif terhadap struktur

modal. Hal ini menunjukkan bahwa semakin besar ukuran suatu perusahaan

yang diindikatori oleh total asset, akan menggunakan hutang dalam struktur

modal yang semakin besar pula.

2.2.6.7. Pengaruh Risiko Bisnis Ter hadap Struktur Modal

Menurut Gitman (2009) dalam Seftianne dan Handayani (2011),

risiko bisnis merupakan risiko dari perusahaan saat tidak mampu menutupi

biaya operasionalnya dan dipengaruhi oleh stabilitas pendapatan dan biaya.

Perusahaan dengan resiko bisnisyang tinggi cenderung menghindari

pendanaan dengan menggunakan hutang dibandingkan dengan risiko bisnis

Perusahaan memiliki sejumlah risiko yang interndi dalam

oprasinya. Jika perusahaan menggunakan utang, maka secara tidak

langsung, perusahaan akan membagi para investornya menjadi dua

kelompok dan mengosentrasikan sebagian besar risiko bisnisnya pada satu

kelompok investor saja pemegang saham biasa. Akan tetapi, para pemegang

saham biasa akan menuntut adanya kompensasi karena mereka menanggung

risiko yang lebih besar sehingga akan membutuhkan tingkat pengembalian

yang lebih tinggi (Brigham dan Houston, 2006 : 8).

Keputusan perusahaan meningkatkan penggunaan sumber internal

sejalan dengan Pecking Order Theory. Perusahaan lebih cenderung memilih

pendanaan yang berasal dari internal daripada eksternal perusahaan.

Sehingga sumber eksternal utang hanya diperlukan bila kebutuhan investasi

lebih besar dari ketersediaan sumber internal, sedangkan ekuitas baru

(penawar saham baru) merupakan alternatif pendanaan terakhir (Myres,

1984) dalam Kartika (2009). Oleh karena itu resiko bisnis mempunyai

pengaruh negatif terhadap struktur modal.

2.2.6.8. Pengaruh Tingkat Likuiditas Terhadap Struktur Modal

Menurut Riyanto (2010 : 26), perusahaan harus memperhatikan

apakah perusahaan setipa saat dapat memenuhi pembayaran-pembayaran

yang diperlukan untuk kelancaran jalannya perusahaan, misalnya untuk

membeli bahan mentah, membayar upah buruh dan sebagainya. Dengan

sebagai perbandingan antara jumlah uang tunai dan aktiva lain yang dapat

disamakan dengan uang tunai di satu pihak dengan jumlah utang lancar di

lain pihak (likuiditas badan usaha), juga dengan pengeluaran-pengeluaran

untuk menyelenggarakan perusahaan di lain pihak (likuiditas perusahaan).

Likuiditas perusahaan dapat diketahui dari neraca pada suatu saat antara lain

dengan membandingkan jumlah aktiva lancar (current assets) di satu pihak

dengan utang lancar (current liabilities) di lain pihak, hasil perbandingan

tersebut ialah apa yang disebut “current ratio” atau “working capital ratio”.

Current ratio ini merupakan ukuran yang berharga untuk mengukur

kesanggupan suatu perusahaan untuk memenuhi “current obligation”-nya.

Menurut Pecking Order Theory, perusahaan yang mempunyai

likuiditas yang tinggi cenderung tidak menggunakan pembiayaan dari

hutang. Hal ini disebabkan perusahaan dengan tingkat likuiditas tinggi

mempunyai dana internal yang besar, sehingga perusahaan tersebut akan

lebih menggunakan dana internalnya terlebih dahulu untuk membiayai

investasinya sebelum menggunakan pembiayaan eksternal melalui hutang.

Sedangkan menurut Kusumawati (2004) dalam Seftianne dan

Handayani (2011), likuiditas asset perusahaan dapat digunakan untuk

menunjukkan seberapa besar asset tersebut dapat dimanipulasi oleh

shareholders dengan biaya yang ditanggung boundholders. Perusahaan

dengan asset likuid yang besar dapat menggunakan asset ini untuk

Dengan demikian semakin tinggi likuiditas perusahaan maka

semakin tinggi struktur modal. Semakin tinggi kemampuan perusahaan

dalam melunasi kewajiban-kewajiban jangka pendeknya maka hal tersebut

akan mempermudah perusahaan untuk memperoleh kewajiban jangka

panjang yang berasal dari luar perusahaan. Sehingga tingkat likuiditas

mempunyai hubungan yang positif terhadap struktur modal.

2.2.6.9. Pengaruh Pr ofitabilitas Ter hadap Str uktur Modal

Menurut Atmaja (2008 : 274), pada umumnya perusahaan yang

memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil

karena tingkat keuntungan yang tinggi memungkinkan mereka untuk

memperoleh sebagian besar pendanaan dari laba ditahan.

Sedangkan menurut Sartono (2001 : 248), profitabilitas periode

sebelumnya merupakan faktor penting dalam menentukan struktur modal.

Dengan laba ditahan yang besar, perusahaan akan lebih senang

menggunakan laba ditahan sebelum menggunakan utang. Hal ini sesuai

dengan Pecking Order Theory yang menyarankan bahwa manajer lebih

senang menggunakan pembiayaan dari pertama laba ditahan, kemudian

utang, dan yang terakhir penjualan saham baru.

Semakin tinggi keuntungan yang diperoleh berarti semakin rendah

kebutuhan dana eksternal (hutang) sehingga semakin rendah pula struktur

modalnya. Sehingga profitabilitas berpengaruh negatif terhadap struktur

2.2.6.10. Pengaruh Struktur Aktiva Terhadap Str uktur Modal

Menurut Utami (2009), perubahan struktur aktiva akan

mengakibatkan perubahan struktur modal, karena aktiva tetap pada dasarnya

dibelanjai dari sumber jangka panjang (utang).

Sedangkan menurut Kartika (2009), stuktur aktiva berhubungan

dengan jumlah kekayaan (asset) yang dapat dijadikan jaminan. Perusahaan

yang lebih fleksibel cenderung menggunakan hutang lebih besar daripada

perusahaan yang struktur aktivanya tidak fleksibel. Secara umum

perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah

mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan

terhadap hutang. Hal ini sesuai dengan Trade off Theory, yang

mengemukakan total penjualan, total aktiva, rata-rata tingkat penjualan, dan

rata-rata total aktiva sangat berpengaruh terhadap keputusan penggunaan

hutang dalam struktur modal, terutama berkaitan dengan kemampuan

memperoleh pinjaman. Sehingga perusahaan lebih mudah mengakses

hutang di pasar modal dan menerima penilaian kredit yang lebih tinggi

untuk hutang-hutang yang diterbitkannya.

Semakin tinggi struktur aktiva (yang berarti semakin besar jumlah

aktiva tetap) maka penggunaan modal sendiri akan semakin tinggi (yang

berarti penggunaan modal asing semakin sedikit) atau struktur modalnya

semakin rendah. Hal ini menunjukkan adanya pengaruh negatif struktur

2.2.6.11.Pengaruh Ukuran Perusahaan, Risiko Bisnis, Tingkat Likuiditas,

Pr ofitabitas dan Struktur Aktiva Terhadap Str uktur Modal

Menurut Sartono (2001 : 249), perusahaan besar yang sudah

well-established akan lebih mudah memperoleh modal di pasar modal dibanding

dengan perusahaan kecil. Karena kemudahan akses tersebut berarti

perusahaan besar memiliki fleksibilitas yang lebih besar pula.

Menurut Weston dan Brigham (1990 : 150), secara konseptual,

perusahaan mempunyai sejumlah risiko tertentu pada oprasinya, inilah yang

disebut risiko bisnis. Jika perusahaan menggunakan utang, maka risiko ini

akan lebih dibebankan pada satu kelompok investor pemegang saham biasa.

Menurut Riyanto (2010 : 25), masalah likuiditas adalah yang

berhubungan dengan masalah kemampuan suatu perusahaan untuk

memenuhi kewajiban finansiilnya yang segera harus dipenuhi.

Menurut Atmaja (2008 : 274), pada umumnya perusahaan yang

memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil

karena tingkat keuntungan yang tinggi memungkinkan mereka untuk

memperoleh sebagian besar pendanaan dari laba ditahan.

Menurut (Sartono, 2001 : 248), perusahaan yang memiliki asset

tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar

hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah

mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil.

Kemudian besarnya asset tetap dapat digunakan sebagai jaminan atau

Perusahaan yang berskala besar akan lebih mudah dalam mencari

investor yang hendak menanamkan modalnya dalam perusahaan dan juga

dalam rangka perolehan kredit. Investor akan lebih tertarik dengan

perusahaan denganmemiliki risiko yang rendah. Perusahaan dengan kondisi

keuangan yang baik akan meminjam uang lebih sedikit, tetapi akan

menimbulkan ketertarikan investor dalam menanamkan modalnya. Sehingga

ukuran perusahaan, risiko bisnis, tingkat likuiditas, profitabilitas dan

struktur aktiva berpengaruh positif terhadap struktur modal.

2.3. Kerangka Pikir

Ukuran Perusahaan

(X1)

Struktur Aktiva

(X5) Profitabilitas

(X4) Risiko Bisnis

(X2)

Tingkat Likuiditas

(X3)

Struktur Modal

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian,

landasan teori serta kerangka pikir di atas, maka dapat diduga bahwa

hipotesis sebagai berikut :

“ Diduga bahwa variable ukuran perusahaan, risiko bisnis, tingkat

likuiditas, profitabilitas, dan struktur aktiva berpengaruh positif terhadap

struktur modal perusahaan asuransi yang go publik di Bursa Efek

BAB III

METODE PENELITIAN

Dalam bab ini dijelaskan beberapa hal yang berkaitan dengan

metode penelitian yang meliputi variabel penelitian, populasi, dan sampel

penelitian, sumber data, dan teknik analisis data.

3.1. Defisi Operasional dan Pengukur an Variabel

Defisi operasional dalam variabel ini adalah segala sesuatu yang

dapat digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau

hal-hal yang dapat didefinisikan dan dapat diamati atau diobservasi.

Variabel-variabel yang dipakai dalam penelitian menggunakan satu ukuran

prosentase dan satu ukuran rupiah.

Adapun devinisi operasional variabel yang akan dipakai dalam

penelitian ini adalah sebagai berikut :

1.1.1 Variabel Ter kait (dependen variable)

Variable dependen dalam penelitian ini adalah struktur modal.

Variable ini ditentukan dengan membandingkan hutang jangka panjang

perusahaan dengan total aktiva perusahaan. Variabel ini dapat dihitung

dengan rumus menurut Seftianne dan Handayani (2011) adalah sebagai

Struktur Modal =

3.1.2. Variable Bebas (indepedensi variable)

Variable indepedensi dalam penelitian ini adalah :

a. Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya aset yang

dimiliki perusahaan. Dalam penelitian ini, pengukuran terhadap ukuran

perusahaan mengacu pada penelitian Krishnan dan Moyer (1996)

dalam Prabansari dan Kusuma (2005), dimana ukuran perusahaan

diproxy dengan nilai logaritma dari total aktiva, atau dapat dituliskan

sebagai berikut :

Ukuran perusahaan = log(Total Aktiva)

b. Risiko Bisnis

Risiko bisnis adalah ketidakpastian yang dihadapi perusahaan

dalam menjalankan kegiatan bisnisnya, dengan kata lain resiko yang

timbul akibat perusahaan tidak menggunakan utang. Risiko bisnis

dapat diukur dengan deviasi standar dari return on equity (ROE).

ROE = x 100%

c. Tingkat Likuiditas

Tingkat likuiditas merupakan tingkat kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancar

yang dimilikinya. Diukur dengan rumus sebagai berikut :

=

(Seftianne dan Handayani, 2011)

d. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh

laba. Profitabilitas diukur dengan menggunakan rasio return on asset

(ROA) juga sering disebut sebagai rentabilitas ekonomis merupakan

ukuran kemampuan perusahaan dalam menghasilkan laba dengan

semua aktiva yang dimiliki oleh perusahaan dan dinyatakan dalam

prosentase dengan rumus :

Return on Asset = x 100%

(Sutrisno, 2003 : 254)

e. Struktur Aktiva

Menggambarkan sebagian jumlah asset yang dapat dijadikan

Stuktur Aktiva =

(Seftianne dan Handayani, 2011)

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi disini adalah keseluruhan perusahaan yang menjadi objek

penelitian sebagai sumber data yang dimiliki karakteristik tertentu dalam

penelitian. Dimana populasi dalam penelitian ini adalah seluruh

perusahaan Asuransi yang go publik di Bursa Efek Indonesia (BEI) yang

berjumlah 7 perusahaan mulai tahun 2008 sampai dengan tahun 2010 dan

telah menerbitkan laporan keuangan yang meliputi Neraca dan laporan

Laba Rugi secara terus menerus.

3.2.2. Sampel

Sampel merupakan bagian dari populasi, penelitian ini dalam

menentukan sampel menggunakan teknik sampel jenuh yaitu bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut yang diambil

untuk diteliti.

Perusahaan tersebut adalah sebagai berikut:

1. PT. Asuransi Bina Dana Arta Tbk.

2. PT. Asuransi Bintang Tbk.

3. PT. Asuransi Dayin Mitra Tbk.

5. PT. Maskapai Reasuransi Indonesia Tbk.

6. PT. Panin Financial Tbk.

7. PT. Panin Insurance Tbk.

Teknik pengambilan sempel yang digunakan dalam penelitian ini

adalah sensus, dimana teknik sampling ini adalah teknik penentuan sampel

dengan jumlah 100% dari populasi.

Teknik analisis digunakan untuk mencari pemecahan masalah

penelitian secara serempak atau simultan dan secara individu atau persial.

Penggunaan teknik analisis ini dilakukan dengan alasan karena penelitian

berusaha untuk mengetahui ada tidaknya pengaruh antara beberapa

variabel bebas dengan variabel terikat, karena secara teoritis keduanya

mempunyai hubungan fungsional.

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Data merupakan faktor yang penting dalam menyusun penelitian ini.

Adapun data yang akan digunakan adalah data skunder, yaitu berupa

laporan keuangan yang diterbitkan setiap tahun oleh perusahaan di Bursa

3.3.2. Sumber Data

Sumber data yang digunakan diperoleh dari Bursa Efek Indonesia

(BEI) terdapat data-data mengenai laporan keuangan perusahaan asuransi

yang telah go publik di Bursa Efek Indonesia mulai tahun 2008 sampai

dengan tahun 2010.

3.3.3. Pengumpulan Data

Dalam rangka memperoleh data-data yang diperlukan, maka metode

pengumpulan data yang akan digunakan yaitu metode dokumentasi.

Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan

obyek penelitian.

3.4. Teknik Pengujian Normalisasi

Uji normalisasi digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode diantaranya adalah dengan menggunkan metode

Kolmogorov-Smirnov. Dalam metode ini, distribusi data disebut normal jika nilai

signifikansi lebih besar dari 5% dan distribusi data disebut tidak normal

3.5. Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji t dan uji

F tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka

harus dipenuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar

oleh regresi linier, yaitu :

a. Tidak terjadi autokorelasi

b. Tidak terjadi multikolinieritas

c. Tidak terjadi heteroskedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier

Unbiased Estimator), sehingga pengambilan keputusan melalui uji F dan

uji t menjadi bias.

1. Autokorelasi

Uji autokeralasi bertujuan menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t-1

(sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokerelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lain. Asalah ini timbul karena

residual (kesalahan penggangguan) tidak bebas dari satu observasi ke

Pedoman model regresi untuk mendeteksi autokorelasi menurut

besar DW (Durbin-Waston) :

a. Angka D-W dibawah -2 berarti ada autokorelasi positif

b. Angka D-W -2 sampai +2 berarti tidak ada autokorelasi

c. Angka D-W dibawah +2 berarti ada autokorelasi negate

2. Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel bebas (independensi). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Jika variabel independen saling berkorelasi, maka

variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah variabel-variabel

independen sama dengan nol (Ghozali, 2009 : 95).

Untuk mengetahui nilai “Pembenakakan Varians” atau Varians

Inflation Factor (VIF) dapat dihitung dengan rumus :

VIF =

(Santoso, 2000 : 206)

Nilai toleransi (Tolerance) yang diperoleh dengan meregresikan

antara variabel bebas apabila nilai VIF < 10 maka persamaan regresi

linier berganda tersebut tidak terkena multikolinear (Gujarati, 1995 :

3. Heteroskedastisitas

Maksud dari penyimpangan heteroskedestisitas adalah variabel

independen adalah tidak konstan (berbeda) untuk setiap nilai tertentu

variabel independen pada regresi linier, nilai residual tidak boleh ada

hubungan dengan variabel independen.

Rumus Rank Spearman :

r

s = 1-6∑

( )

(Gujarati, 1995 : 188)

Keterangan :

di = perbedaan dalam rank antara residual dengan variabel bebas ke-1

N = banyaknya data

rs = koefisien korelasi

3.6. Teknik Analisis dan Uji Hipotesis

3.6.1. Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas

permasalahan yang diangakat pada penelitian ini adalah melakukan

analiasis regresi linier berganda.

Teknik analisis ini digunakan untuk mencari pemecahan masalah

simultan. Penggunaan teknik analisis ini dilakukan dengan alasan karena

penelitian ini.

Berusaha untuk mengetahui ada tidaknya pengaruh antara beberapa

variabel bebas dengan variabel terikatnya, karena secara teoritis keduanya

mempunyai hubungan fungsional atau memiliki pengaruh.

Model hubungan yang diduga atau diperkirakan akan terbentuk pada

penelitian ini adalah sebagai berikut :

= + + + + + +

Dimana :

Y : Struktur modal

β 0 : Konstanta

β 1……5 : Koefisien regresi

X1 : Ukuran perusahaan

X2 : Risiko bisnis

X3 : Tingkat likuiditas

X4 : Profitabilitas

X5 : Struktur aktiva

: Error term

Berdasarkan model yang terbentuk akan dapat diketahui apakah

semua variabel bebas secara individu dan bersama-sama mempunyai

pengaruh yang signifikan atau tidak terhadap struktur modal, sehingga

3.6.2. Uji Hipotesis

Langkah-langkah yang dilakukan dalam mengolah dan menganalisis

data dengan teknik analisis regresi linier berganda ini adalah sebagai

berikut :

1. Uji F

Untuk pengujian hipotesis digunakan Uji F. Uji F digunakan untuk

menguji cocok atau tidaknya model regresi yang dihasilkan dengan

prosedur sebagai berikut :

a) Ho : β 1 = β 2 = . . . = βj = 0 ( X 1, X2, bersama Xj tidak berpengaruh

terhadap Y)

b) Ha : salah satu dari βj ≠ 0 ( X1, X2 bersama Xj berpengaruh

terhadap Y)

c) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas [ − ], dimana n : jumlah pengamatan, dan k :

jumlah variabel.

d) Menentukan nilai F hitung :

F

hit =( )

( ) ( ) (Anonim,2010 : L-22)

e) Daerah kritis Ho melalui kurva distribusi F.

Ho diterima jika Fhit ≤ F tab

Kriteria uji-F sebagai berikut :

a. Apabila F-hitung<F-tabel, maka H0 diterima berarti variabel ukuran

perusahaan, risiko bisnis, tingkat likuiditas, profitabilitas dan

struktur aktiva secara bersama-sama tidak berpengaruh terhadap

variabel struktur modal.

b. Apabila F-hitung>F-tabel, maka H0 ditolak berarti variabel ukuran

perusahaan, risiko bisnis, tingkat likuiditas, profitabilitas dan

struktur aktiva secara bersama-sama berpengaruh terhadap variabel

struktur modal.

2. Uji t

Uji t untuk menguji pengaruh variabel independen secara parsial

terhadap variabel dependen. Langkah-langkah yang dilakukan dalam uji

t-hitung adalah :

a) Ho : β j = 0 (tidak terdapat pengaruh X1 atau X2 terhadap

terhadap Y)

Ha : β j ≠ 0 (terdapat pengaruh X 1 atau X2 terhadap Y)

dimana j = 1,2, . . . . ., 4 : variabel ke j sampai dengan ke 4

b) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

Derajat bebas [ − ], dimana n : jumlah pengamatan, dan k :

jumlah variabel.

c) Menentukan nilai t hitung

t

hit =d) Daerah kritis Ho melalui kurva distribusi t student dua sisi

Ho diterima jika – ttab ≤ thit ≤ ttab

Ho ditolak jika thit<− ttab atau thit > ttab

Kriterianya uji-t sebagai berikut :

a. Jika t-tabel<t-hitung<t-tabel, maka H0 diterima berarti variabel

ukuran perusahaan, risiko bisnis, tingkat likuiditas, profitabilitas dan

struktur aktiva secara parsial tidak berpengaruh terhadap variabel

struktur modal.

b. Jika t-hitung>t-tabel atau t-hitung<t-tabel, maka H0 ditolak berarti

variabel ukuran perusahaan, risiko bisnis, tingkat likuiditas,

profitabilitas dan struktur aktiva secara parsial berpengaruh terhadap

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

Dalam penelitian ini yang menjadi obyek penelitian adalah Perusahaan

Asuransi yang Go Publik dan terdaftar di Bursa Efek Indonesia. Adapun

gambaran umum mengenai ketujuh perusahaan yang menjadi sempel

tersebut, secara ringkas dapat dijelaskan sebagai berikut :

a. PT. Asur ansi Bina Dana Ar ta Tbk.

PT Asuransi Bina Dana Arta Tbk. didirikan dan berkedudukan di

Jakarta sesuai dengan akta Notaris Mulyadi, S.H. No.78 tertanggal 12

Oktober 1982. Pada awal berdiri, perusahaan bernama PT Asuransi

Bina Dharma Artha dan pada tahun 1994 diganti menjadi PT Dharmala

Insurance Tbk. Sejak 1999, perusahaan berubah nama menjadi PT

Asuransi Bina Dana Arta Tbk., juga dikenal sebagai Asuransi ABDA

atau ABDA Insurance. Perusahaan bergerak dibidang asuransi kerugian

dengan jenis pertanggungan : kebakaran, kendaraan bermotor, rekayasa,

tanggung gugat, pengangkutan, alat berat, kesehatan, aneka dan

lain-lain. Saat ini perusahaan berkedudukan di Plaza ABDA, Jl. Jend.

Sudirman Kav. 59 Jakarta dan memiliki 32 kantor cabang dan

pemasaran. Selain itu perusahaan juga memperluas jejaring di