SKRIPSI

Diajukan Oleh:

Dandy Ar ditianto 0813010060/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWATIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

Diajukan Oleh:

Dandy Ar ditianto 0813010060/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWATIMUR

Panjatkan atas Kehadirat Allah SWT yang telah memberikan Rahmat dan

Hidayah-Nya serta bantuannya, sehingga Penulis dapat menyelesaikan skripsi

dengan judul Pener apan PSAK No. 24 Tentang Imbalan Masa Ker ja Dan

Undang-Undang No. 13 Tahun 2003 Tentang Ketenagaker jaan Pada PT .”X”

ini dengan lancar.

Skripsi ini disusun dalam rangka untuk melengkapi salah satu syarat

mencapai gelar Strata-1 (Sarjana) jurusan akuntansi pada fakultas ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur guna memperoleh

gelar Kesarjanaan.

Segala upaya yang penulis lakukan demi terselesainya skripsi ini tidak

terlepas dari bantuan dan kerjasama dari berbagai macam pihak, oleh karena itu

penulis dengan kerendahan hati menyampaikan terima kasih atas kerjasama dan

Bantuan yang begitu besar kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, Mp, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. R.A. Suwaidi, MS, selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, Msi, selaku Ketua Jurusan Akuntansi FE

selama penyusunan skripsi ini.

6. Ibu Dra.Ec. Hary Mami, MM (Alm) selaku Dosen Wali yang selalu setia

memberikan dukungan yang begitu luar biasa semasa hidupnya.

7. Seluruh Pengajar di Fakultas Ekonomi Jurusan Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan

bekal ilmu pengetahuan selama penulis menuntut ilmu di bangku kuliah.

8. Pimpinan dan Staff Tata Usaha Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

9. Bapak dan Ibu Arifin selaku orang tua saya yang telah merawat dan

mendidik saya selama ini dengan segala kesabaran dan kelemah

lembutannya..

10.Keluarga Besar Nias 10 yang selalu membuat penulis bersemangat untuk

lebih maju dalam meraih masa depan.

11.Para sahabatku “AMIGOS” (Argadiar Kartika Dewi, Yudo Septianto,

Leanda Annisa Masius, Tri Setyaji Indra S, Fichi Deviyanto, Citra

Widastining T, Tutwury Handayani, Lely Yunita, Widha Ayu S, Citra

Angga F.) yang telah memberikan semangat dan kenangan yang begitu

indah semasa kuliah.

12.Keluarga besar ZONE-B FC dan para the ZONERS yang senantiasa

memberikan kenangan dan dukungan yang begitu besar bagi penulis, dan

serta pengetahuan yang dimiliki penulis. Seperti kata pepatah “tidak ada manusia

yang sempurna kecuali Allah SWT”. Sebagai penutup penulis mengharapkan

semoga dibalik ketidaksempurnaan skripsi ini, masih terdapat ilmu yang

bermanfaat bagi pembaca dan para peneliti selanjutnya dalam mengembangkan

ilmu pengetahuan.

ABSTRAKSI

Oleh : Dandy Arditianto

Penelitian ini bertujuan untuk mengetahui aspek aspek apa saja yang diperhitungkan dalam peraturan PSAK No. 24 dan ketentuan-ketentuan yang ada dalam Undang-undang No. 13 Tahun 2003 dalam menghitung beban manfaat karyawan, dimana beban manfaat karyawan ini wajib di adakan bagi setiap perusahaan sejak diberlakukannya pada tahun 2003, karena beban manfaat karyawan ini wajib didapatkan oleh karyawan yang bekerja di suatu perusahaan yang telah memberikan jasanya selama bekerja.

Penelitian ini menggunakan munggunakan metode kualitatif, sumber datanya berupa sumber data primer, dimana sumber dari penelitian ini didapat dalam wawancara terhadap bebrapa karyawan perusahaan, tapi peneliti memfokuskan kepada bagian keuangan dalam penerapannya PSAK No. 24 dan Undang-undang No. 13 Tahun 2003 dan aktuaris yang memperhitungkan jumlah beban manfaat karyawan perusahaan, karena bagian inilah yang mempunyai andil besar dalam perhitungannya dan implementasinya kepada para karyawwan lainnya.

Hasil dari penelitian ini menunjukkan nilai beban manfaat karyawan yang akan diterima oleh para karyawan yang bekerja di suatu perusahaan dengan ketentuan yang telah di atur adalam PSAK No. 24 dan Undang-undang No. 13 Tahun 2003 tentang ketenagakerjaan. Sehingga karyawan tahu berapa beban manfaat yang akan mereka terima pada saat berhenti bekerja dalam usia normal yang telah ditentukan oleh perusahaan.

KATA PENGANTAR……….. i

DAFTAR ISI………... iv

DAFTAR TABEL………. vii

DAFTAR GAMBAR………. viii

DAFTAR LAMPIRAN

………

ix

ABSTRAKSI………. x

BAB I : PENDAHULUAN 1.1Latar Belakang Masalah …… ... 1

1.2Rumusan Masalah ... 5

1.3Tujuan Penelitian ... 5

1.4Manfaat Penelitian ... 5

BAB II : TINJ AUAN PUSATAKA 2.1Penelitian Terdahulu ... 7

2.2Landasan Teori ... 8

2.2.1 PSAK No. 24 Akuntansi Imbalan Kerja ... 8

2.2.1.1 Imbalan Kerja ... 8

2.2.1.1.1 Definisi ... 8

2.2.1.1.2 Macam-macam Imbalan Kerja ... 9

2.2.1.2 Imbalan Kerja Jangka Pendek ... 10

2.2.1.2.1 Definisi ... 10

2.2.1.2.2 Pengakuan dan Pengukuran... 11

2.2.1.2.3 Upah, Gaji, dan Jaminan Sosial ... 11

2.2.1.3.1 Program Iuran Pasti ... 19

2.2.1.3.2 Program Imbalan Pasti ... 20

2.2.1.4 Imbalan Kerja Jangka Panjang Lainnya ... 22

2.2.1.5 Pesangon Pemutusan Kontrak Kerja ... 23

2.2.1.6 Imbalan Berbasis Ekuitas ... 25

2.2.2 UU No. 13 Tahun 2003 ... 27

2.2.2.1 Dampak UU No. 13 Tahun 2003 Pada Perusahaan ... 29

2.2.2.2 Kewajiban yang Timbul dari UU No. 13 Tahun 2003 ... 30

2.2.2.3 Pengukuran Beban UU No. 13 Tahun 2003 . 31

2.2.2.3.1 Teknik Pengukuran Beban Post Employment Benefit ... 31

2.2.2.3.2 Perhitungan UU No. 13 Tahun 2003 Mengacu Pada IAS No. 19 ... 34

BAB III : METODE PENELITIAN 3.1Jenis Penelitian ... 42

3.2Ketertarikan Penelitian ... 44

3.3Ruang Lingkup Penelitian ... 44

3.4Jenis dan Sumber data ... 44

3.8Pengujian Kredibilitas Data ... 49

BAB IV : OBYEK PENELITIAN 4.1 Deskripsi Objek Penelitian ……… ... 54

4.1.1 Sejarah Singkat Perusahaan ... 54

4.2 Struktur Organisasi ... 56

BAB V : HASIL DAN PEMBAHASAN 5.1 Deskripsi Hasil Penelitian ... 61

5.1.1 Imbalan Kerja Jangka Pendek ... 61

5.1.1.1 Upah, Gaji, dan Iuran Jaminan Sosial ... 61

5.1.1.2 Iuran Jaminan Sosial ... 62

5.1.1.3Imbalan Jangka Pendek ... 63

5.1.2 Kebijakan PT.”X” atas PHK Karyawan ... 65

5.1.3 Penerapan UU No. 13 Tahun 2003 ... 66

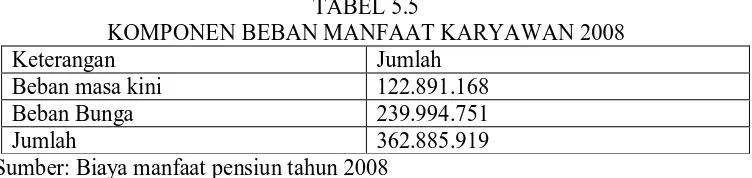

5.1.4 Pengukuran Beban Manfaat 2008 ... 69

5.1.5 Pengukuran Beban Manfaat 2009 ... 74

BAB VI : SIMPULAN DAN SARAN 6.1 Simpulan ... 84

6.2 Saran ... 86

DAFTAR PUSTAKA

LAMPIRAN 2 Lampiran Perhitungan Aktuaria untuk perhitungan kewajiban

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Keuangan Negara yang kuat merupakan syarat yang tidak bisa ditawar

untuk memajukan dan mensejahterakan rakyat, dimana keuangan negara ini

diukur dari tingkat pendidikan dan pekerjaan masyarakatnya. Semakin maju

tingkat pendidikan dan pekerjaan masyarakatnya, semakin maju pula Negara

tersebut. Dengan ini pemerintah harus menambah dan membangun lapangan

pekerjaan untuk mengurangi pengangguran serta memajukan pendidikan yang

kelak nanti menjadi penopang dalam memajukan bangsa ini. Pemerintah juga

harus berbenah untuk memajukan perekonomian, dan perlu menyusun strategi

atau sistem yang digunakan untuk mensejahterakan rakyatnya.

Peraturan-peraturan yang dibuat harus diterapkan dengan tegas, agar tidak ada terjadinya

kesenjangan sosial.

Kebijakan dibidang keuangan mengkombinasikan rangsangan untuk

memperbesar permintaan dengan pembaruan serta perubahan struktural, guna

meningkatkan kemampuan bersaing kalangan bisnis dan industri serta untuk

memperbaiki situasi lapangan kerja reformasi besar dibidang pajak yang

dilakukan pemerintah akan sangat meringankan beban pembayar pajak dan

membangkitkan permintaan yang besar didalam negeri. Akan tetapi pengurangan

angka pengangguran secara signifikan hanya akan dapat dicapai melalui

koordinasi yang selaras dari semua aspek kebijakan ekonomi, jadi dari kebijakan

keuangan, moneter dan tarif imbalan kerja (Antonia, 2008)

Imbalan kerja merupakan seluruh bentuk imbalan yang diberikan

perusahaan atas jasa yang diberikan oleh pekerja. Gaji, upah, tunjangan cuti, iuran

jaminan sosial, pensiun dan kontra prestasi terhadap karyawan merupakan bagian

dari imbalan kerja. Imbalan kerja tersebut dalam pengakuannya oleh perusahaan

dogolongkan dalam imbalan jangka pendek, imbalan jangka panjang, imbalan

pasca kerja, pesangon pemutusan kontrak kerja dan imbalan berbasis ekuitas

(PSAK No. 24 (REVISI 2004)).

Pekerja dan pengusaha mempunyai kepentingan langsung mengenai sistem

dan kondisi imbalan kerja disetiap perusahaan. Pekerja dan keluarganya sangat

tergantung pada imbalan yang mereka terima untuk dapat memenuhi kebutuhan

sandang, pangan, perumahan, dan kebutuhan lain. Sebab itu, para pekerja dan

serikat pekerja selalu mengharapkan imbalan yang lebih besar untuk

meningkatkan taraf hidupnya.

Di lain pihak, para pengusaha sering melihat imbalan sebagai bagian dari

biaya saja, sehingga pengusaha biasanya sangat hati–hati untuk meningkatkan

imbalan. Pemerintah berkepentingan juga untuk menetapkan kebijakan imbalan

kerja, di suatu pihak untuk tetap menjamin standar hidup yang layak bagi pekerja

dan keluarganya. Di lain pihak, kebijakan imbalan harus dapat menstimulasi

investasi untuk mendorong pertumbuhan ekonomi dan perluasan kesempatan

Pekerja berpenghasilan sangat rendah tidak mampu memenuhi kebutuhan

gizi dan kesehatannya dengan memadai. Pekerja yang kurang protein akan

menderita lesu darah dan tidak mampu bekerja secara produktif. Demikian juga

bila kekurangan gizi dan kesehatan menyebabkan pekerja yang bersangkutan

cepat lelah, lesu dan kurang bersemangat melaksanakan pekerjaannya. Oleh sebab

itu, imbalan kerja perlu cukup layak dan terus meningkat supaya dapat

meningkatkan kualitas hidup pekerja dan keluarganya. Peningkatan imbalan

pekerja akan meningkatkan daya beli masyarakat pada umumnya, yang kemudian

akan menggairahkan dunia usaha dan mendorong pertumbuhan ekonomi.

Di lain sisi, kenaikan imbalan yang tidak diikuti oleh kenaikan

produktivitas para pekerja akan menimbulkan kesulitan bagi pengusaha.

Peningkatan produktivitas bukan saja harus cukup mengimbangi kenaikan

imbalan akan tetapi harus juga membuka peluang yang lebih besar bagi perusahan

untuk terus tumbuh dan berkembang.

Saat ini sudah banyak perangkat hukum diantaranya Undang–undang No.

13 tahun 2003 tentang ketenagakerjaan dan ketentuan Peraturan Standar

Akuntansi Keuangan (PSAK) No. 24 yang mengatur dengan jelas imbalan kerja,

sehingga kesadaran perusahaan untuk membayar uang jasa dan uang pesangon

semakih membaik. Menurut Undang–undang No. 13 tahun 2003 tentang

ketenagakerjaan sudah dibedakan dengan jelas antara uang pesangon dan uang

jasa berdasarkan lamanya masa kerja dan formula pembayarannya. Sehingga

perusahaan dalam mengatur keuangannya agar memiliki manfaat yang benefit

(Antonia, 2008).

Sekarang ini juga masih ada perusahaan yang belum menerapkan PSAK

No. 24 dan UU No. 13 Tentang Ketenagakerjaan. Ini bisa dilihat dari banyaknya

fenomena demo karyawan karena gaji mereka atau uang pesangon mereka tidak

dibayar perusahaan. Ini berkebalikan dengan peraturan dalam UU no. 13 dimana

imbalan kerja adalah hak bagi setiap karyawan (Republika 2012-Indonesia).

PT. “X” ini yang akan menjadi objek penelitian penulis merupakan

perusahan yang bergerak dibidang jasa pelayaran. Perusahaan ini mulai

menerapkan peraturan PSAK No. 24 dan Undang-undang No. 13 tentang

ketenagakerjaan mulai tahun 2007, dimana sebelum menerapkan peraturan ini,

perusahaan sedikit susah untuk menentukan berapa besar imbalan yang harus

diberikan atau upah kepada pegawai yang dipecat atau pensiun, karena tidak ada

perhitungan yang digunakan untuk memberikan imbalan atas jasa karyawan.

Setelah perusahaan menerapkan peraturan PSAK no. 24 dan Undang-undang no.

13 tentang ketenagakerjaan ini, perusahaan bisa memperkirakan berapa yang

segarusnya diberikan kepada karyawan atas jasa yang diberikan semasa bekerja.

Meskipun sudah menerapkan peraturan PSAK No. 24 dan undang-undang No. 13

tentang ketenagakerjaan, ada beberapa karyawan yang masih kurang atas imbalan

yang mereka terima atas jasanya.

“kita sudah mencadangkan dan memberikan hak buat karyawan yaitu

berupa imbalan masa kerja, tetapi beberapa karyawan merasa kurang puas atas

Berdasarkan latar belakang tersebut diatas, peneliti tertarik untuk

mengadakan penelitian dengan judul ”Pener a pan PSAK No. 24 dan

Undang-Undang No. 13 tentang k etenagaker jaan pada PT. X.”

1.2. Per umusan Masalah

Dari latar belakang tersebut , maka rumusan masalah penelitian ini adalah:

- Bagaimana penerapan PSAK No. 24 Tentang Akuntansi Imbalan Kerja

dan Undang–undang No. 13 tahun 2003 tentang ketenaga kerjaan pada PT

“X”?

1.3. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk mengetahui penerapan PSAK

No. 24 tentang Akuntansi Imbalan Kerja dan Undang – undang No. 13 tahun 2003

tentang ketenagakerjaan pada PT. “X”, dan mengetahui alas an PT. “X” dalam

membuat imbalan masa kerja bagi para pekerjanya.

1.4. Manfaat Penelitian

Penelitian ini dilakukan supaya diharapkan dapat :

a. Memberikan informasi tentang penerapan Akuntansi Imbalan Kerja yang tepat

sesuai dengan PSAK No. 24

b. Menjadi bahan masukan atau bahan acuan bagi mperusahaan dalam

mengungkapkan pengakuan atas kewajiban yang timbul akibat

c. Dapat memberikan informasi dalam hal kendala-kendala apa saja yang

dihadapi oleh perusahaan dalam penerapan PSAK no. 24 dan undang-undang

no. 13 tentang ketenagakerjaan

d. Memberikan informasi tambahan untuk peneliti lain yang ingin melakukan

penelitian lebih lanjut maupun memahami secara mendalam tentang

Akuntansi Imbalan Kerja yang sesuai dengan Undang–undang

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Penelitian terdahulu yang dapat dipakai sebagai bahan acuan dalam

penulisan skripsi ini, dilakukan oleh :

A. Antonia (2008), mahasiswi program studi Akuntansi Universitas

Airlangga.

1. Judul skripsi

”pengaruh penerapan PSAK No. 24 tentang Akuntansi Imbalan

Kerja dan Undang-undang No. 13 tahun 2003 pada laporan

Perusahaan”.

2. Perumusan masalah

Apa pengaruh penerapan PSAK NO. 24 tentang akuntansi imbalan

kerja dan undang-undang no. 13 tahun 2003 tentang ketenagakerjaan

pada laporan Perusahaan?

3. Kesimpulan

Penerapan PSAK No. 24 tentang Akuntansi Imbalan kerja dan

undang-undang no. 13 tahun 2003 ini mempunya dampak bagi laporan

perusahaan. Dimana perusahaan harus mencadangkan hasil labanya

untuk mengisi pos akun beban manfaat karyawan dan kewajiban

B. Lawanica (2008), Mahasiswi program studi akuntansi Sekolah Tinggi Ilmu

Ekonomi Perbanas.

1. Judul skripsi

”Perlakuan akuntansi atas program imbalan pasti pada laporan

keuangan di PT. Jawa Pos Surabaya”

2. Rumussan Masalah

Bagaimana Perlakuan akuntansi atas program imbalan pasti pada

laporan keuangan di PT. Jawa Pos Surabaya?

3. Kesimpulan

Perlakuan Akuntansi pada program imbalan pasti di Jawa Pos

diakui sebagai kewajiban imbalan pascakerja dalam neraca yang mana

program imbalan pasti seluruhnya didanai oleh iuran perusahaan dan

yang akan didapat pada saat karyawan mencapai usia pensiun sudah

pasti jumlahnya.

2.2. Landasan Teor i

2.2.1. PSAK No. 24 Ak untansi Imbalan Ker ja

2.2.1.1. Imbalan Ker ja

2.2.1.1.1. Definisi

Berdasarkan PSAK (Revisi 2008 : 24.8), yang dimaksud dengan imbalan

kerja adalah seluruh bentuk imbalan yang diberikan perusahaan atas jasa yang

Imbalan kerja meliputi yang diberikan kepada pekerja atas tanggungannya

dan harus diselesaikan dengan pembayaran (atau dengan penyediaan barang atau

jasa), baik secara langsung kepada pekerja , suami atau istri mereka, anak – anak

atau tanggungan lainnya atau kepada pihak lain, seperti perusahaan asuransi.

Sedangkan pekerja merupakan seluruh pekerja, termasuk direktur dan anggota

manajemen lainnya yang dapat memberikan jasanya kepada perusahaan secara

penuh waktu, paruh waktu, permanen atau sistem kontrak.

2.2.1.1.2. Macam – macam Imbalan Ker ja

Berdasarkan PSAK (Revisi 2008 : 24.2), imbalan kerja dibagi menjadi

lima kategori, yaitu :

a. Imbalan kerja jangka pendek:

1. Upah

2. Gaji

3. Iuran jaminan sosial

4. Cuti tahunan

5. Cuti sakit

6. Bagi laba

7. Bonus

8. Imbalan non – moneter (seperti imbalan kesehatan, rumah, mobil, dan

barang atau jasa yang diberikan secara Cuma – Cuma atau melalui

b. Imbalan pasca kerja, seperti pensiun, imbalan pensiun lainnya, asuransi

jiwa pascakerja, dan imbalan kesehatan pascakerja

c. Imbalan kerja jangka panjang lainnya, termasuk cuti besar, cuti hari raya,

imbalan jangka panjang lainnya, imbalan cacat permanen, dan bagi laba,

bonus dan kompensasi yang ditangguhkan

d. Pesangon pemutusan kontrak kerja

e. Imbalan berbasis ekuitas

Karena setiap kategori diatas mempunyai karakteristik yang berbeda, maka

Ikatan Akuntan Indonesia memberi aturan yang terpisah untuk setiap kategori.

2.2.1.2. Imbalan Ker ja J angka Pendek

2.2.1.2.1. Definisi

Imbalan kerja jangka pendek adalah imbalan kerja (selain dari pesangon

pemutusan kontrak kerja dan imbalan berbasis ekuitas)yang jatuh tempo dalam 12

bulan setelah akhir periode pelaporan saat pekerja memberikan jasa (PSAK,

Revisi 2008 : 24.2). imbalan kerja jangka pendek mencakup hal – hal seperti :

a. Upah, gaji, dan iuran jaminan sosial

b. Cuti berimbalan jangka pendek (seperti cuti tahunan dan cuti sakit) dimana

ketidakhadiran diperkirakan terjadi dalam waktu 12 bulan setelah akhir

periode pelaporan saat pekerja memberikan jasanya

c. Hutang bagi laba dan hutang bonus dalam waktu 12 bulan setelah akhir

d. Imbalan non – moneter (seperti imbalan kesehatan, rumah, mobil, dan

barang atau jasa yang diberikan secara Cuma – Cuma atau melaui subsidi)

untuk pekerja.

2.2.1.2.2. Pengakuan dan pengukur an

Ketika para pekerja telah memberikan jasanya kepada perusahaan dalam

suatu periode akuntansi, perusahaan harus mengakui jumlah tak terdiskonto atas

imbalan kerja jangka pendek yang diperkirakan untuk dibayar sebagai imbalan

atas jasa tersebut.

a. Sebagai kewajiban (beban terakrual), setelah dikurangi jumlah yang telah

dibayar. Apabila jumalah yang telah dibayar melebihi jumlah yang tak

terdiskonto dari imbalan tersebut, perusahaan harus mengakui kelebihan

tersebut sebagai aktiva (beban dibayar di muka) sejauh pembayaran

tersebut akan menimbulkan, misalnya pengurangan pembayaran di masa

depan atau pengembalian kas.

b. Sebagai beban, kecuali PSAK lain mewajibkan atau membolehkan

imbalan tersebut termasuk dalam perolehan biaya aktiva.

2.2.1.2.3. Upah, Gaji, dan Iur an J aminan Sosial

Dalam suatu entitas yang berjalan, gaji dan upah untuk pejabat dan

karyawan terjadi setiap harinya. Secara normal, tidak ada ayat jurnal yang dibuat

untuk beban ini sampai dilakukannya pembayaran. Namun, kewajiban untuk gaji

perusahaan menginginkan perbandingan antara pendapatan dan beban yang lebih

akurat. Estimasi jumlah upah dan gaji yang belum dilakukan dan ayat jurnal

penyesuaian disiapkan untuk mengakui jumlah yang jatuh tempo. Biasanya,

seluruh jumlah yang masih harus dibayar diidentifikasi sebagai utang gaji tanpa

ada usah untuk mengidentifikasi potongan sehubungan dengan akrual tersebut.

Ketika pembayaran dilakukan pada periode berikutnya, jumlah tersebut

dialokasikan antara karyawan entitas – entitas lainnya seperti pajak pemerintah,

serikat pekerja, dan perusahaan asuransi.

Berikut contoh yang diadopsi dari Stice, and Skousen, sebuah perusahaan

memiliki 15 karyawan yang dibayar setiap dua minggu. Pada tanggal 31

Desember 20X1, terdapat empat gaji yang belum dibayar telah terutang. Analisis

menunjukkan bahwa 15 karyawan menghasilkan $1.000 per hari. Jadi ayat jurnal

penyesuaian pada 31 Desember 20X1 adalah sebagai berikut:

Beban gaji dan upah $ 4.000

Utang gaji dan upah $ 4.000

Ketika pembayaran dilakukan ayat jurnal adalah sebagai berikut :

Utang gaji dan upah $ 4.000

Beban gaji dan upah $ 4.000

2.2.1.2.4. Cuti Ber imbalan J angka Pendek

Cuti berimbalan jangka pendek atau kompensasi ketidakhadiran mencakup

pembayaran oleh pemberi kerja untuk cuti liburan dan cuti sakit, dan cuti cacat

a. Cuti yang boleh diakumulasi

b. Cuti yang tidak boleh diakumulasi

Cuti berimbalan yang boleh diakumulasi adalah cuti yang dapat digunakan

pada periode mendatang apabila hak cuti periode berjalan tidak digunakan

seluruhnya. Cuti yang boleh diakumulasi dapat berupa vesting (pekerja berhak

memperoleh pembayaran untuk hak yang tidak digunakan ketika hubungan kerja

putus) atau non – vesting (pekerja tidak berhak menerima pembayaran untuk hak

yang tidak digunakan ketika hubungan kerja putus). Kewajiban timbul ketika

pekerja memberikan jasa yang menambah hak mereka terhadap cuti berimbalan.

Kewajiban tersebut diakui, bahkan jika cuti berimbalan tersebut non – vesting,

walaupun kemungkinan putus hubungan kerja sebelum penggunaan hak non –

vesting mempengaruhi pengukuran kewajiban tersebut.

Perusahaan harus mengukur perkiraan biaya cuti berimbalan yang boleh

diakumulasikan sebagai tambahan yang diperkirakan akan dibayar oleh

perusahaan sebagai akibat hak yang belum digunakan dan telah terakumulasi pada

tanggal neraca. Perusahaan mengukur kewajiban sebesar tambahan pembayaran

yang diperkirakan timbul semata-mata karena imbalan barakumulasi. Apabila

besarnya kewajiban atas cuti berimbalan yang belum digunakan tidak material,

maka perusahaan tidak perlu melakukan perhitungan yang rinci untuk menaksir

kewajiban tersebut.

Para karyawan seringkali mendapatkan ketidak hadiran yang dibayar

berdasarkan waktu kerja. Umunya, semakin lama karyawan bekerja untuk suatu

perusahaan mempunyai kewajiban kompensasi ketidakhadiran yang dihasilkan

tetapi tidak digunakan. Prinsip penandingan atau pengaitan (matching principle)

mengharuskan jumlah estimasi yang dihasilkan dibebankan terhadap pendapatan

sekarnag dan suatu kewajiban dibentuk sebesar jumlah tersebut. Bagian sulit dari

akuntansi ini adalah mengestimasi berapa banyak yang harus diakru. FASB

statement No. 42 mewajibkan suatu kewajiban diakui untuk kompensasi

kehadiran yang :

a. Telah dihasilkan melalui jasa yang diberikan

b. Telah menjadi hak ke tahun-tahun berikutnya

c. Dapat diestimasi dan besar kemungkinannya untuk terjadi (probable)

Untuk mengilustrasikan perhitungan kompensasi ketidak hadiran berikut

contoh yang diadopsi dari Earl K. Stice, James D. Stice, and Fred Skuosen,

asumsikan bahwa S&N Co memiliki 20 karyawan yang dibayar rata-rata $ 700

per minggu. Selama tahun 2008 seluruh karyawan menghasilkan total 40 minggu

cuti (vocation week) tetapi hanya mengambil 30 minggu cuti pada tahun tersebut.

Mereka mengambil sisa cuti 10 minggu pada tahun 2009 ketika tarif rata-rata

pembayaran adalah $ 800 per minggu. Ayat jurnal untuk mencatat cuti tahunan

yang masih harus dibayar pada tanggal 31 desember 2008

Beban upah $ 7.000

Utang cuti tahunan $ 7.000

(untuk mencatat cuti tahunan yang masih harus dibayar $ 700 x 10)

Pada tahun 2009 ketika minggu cuti tambahan diambil gaji dibayarkan, S&N akan

Beban upah $ 1.000

Utang cuti tahunan $ 7.000

Kas $ 8.000

(untuk mencatat pembayaran pada tarif saat ini atas waktu cuti yang dihasilkan

sebelumnya $ 800 x 10)

Karena minggu-minggu cuti sekarang telah digunakan, ayat jurnal ini

menghilanghkan kewajiban. Suatu penyesuaian untuk beban upah di akhir tahun

2008 diharuskan karena kewajiban dicatat pada tarif pembayaran yang berlaku

selama waktu kompensasi dihasilkan. Namun demikian, kas harus dibayarkan

pada tarif sekarang, yang mengharuskan penyesuaian ke beban upah. Apabila tarif

pembayaran untuk cuti-cuti yang diambil pada tahun 2009 mempunyai tarif yang

sama dengan yang digunakan untuk mencatat beban terutang pada tanggal 31

desember 2008, tidak akan terdapat penyesuaian kebeban upah. Ayat jurnalnya

untuk mencatat pembayaran pada tahun 2009 adalah sebagai berikut :

Utang cuti tahunan $ 7.000

Kas $ 7.000

2.2.1.2.5. Pr ogr am Bagi Laba dan Bonus

Perusahaan harus mengakui perkiraan biaya atas pembayaran bagi laba

dan bonus jika :

a. Perusahaan mempunyai kewajiban hokum atau kewajiban konstruktif atas

pembayaran beban tersebut sebagai akibat dari peristiwa masa lalu

Kewajiban kini timbul jika, dan hanya jika, perusahaan tidak mempunyai

alternative realistis lainnya kecuali melakukan pembayaran.

Dalam beberapa program bagi laba, pekerja menerima bagian laba hanya

apabila mereka tetap bekerja pada perusahaan yang bersangkutan selama periode

tertentu. Program semacam ini menimbulkan kewajiban konstruktif ketika pekerja

memberikan jasa yang dapat menambah jumlah pembayaran yang akan diterima,

apabila mereka tetap bekerja sampai pada akhir periode tertentu. Pengukuran

konstruktif ini dilakukan dengan mempertimbangkan kemungkinan adanya

pekerja yang keluar tanpa menerima pembayaran bagi laba.

Perusahaan dapat mengestimasikan secara andal jumlah kewajiban hukum

atau kewajiban konstruktif dalam program bagi laba atau bonus jika :

a. Bentuk formal kegiatan tersebut memuat suatu rumus utnuk menentukan

jumlah imbalan

b. Perusahaan menentukan jumlah yang harus dibayar sebelum laporan

keuangan diselesaikan

c. Praktik masa lalu memberikan bukti jelas mengenai jumlah kewajiban

konstruktif perusahaan.

Apabila bagi hasil dan bonus jatuh tempo seluruhnya dalam jangka waktu

12 bulan setelah akhir periode saat pekerja memberikan jasanya, maka bagi laba

dan bonus tersebut merupakan imbalan kerja jangka panjang lainnya. Jika bagi

laba dan bonus memnuhi definisi dari imbalan kerja berbasi ekuitas, makan

2.2.1.3. Imbalan Pasca Ker ja

Imbalan pasca kerja adalah imbalan kerja yang terhutang setelah pekerja

menyelesaikan masa kerjanya. Program imbalan kerja pasca kerja adalah

pengaturan formal atau suatu kebiasaan dimana perusahaan memberikan imbalan

pasca kerja bagi satu atau lebih pekerja (PSAK, Revisi 2008 : 8) imbalan pasca

kerja meliputi :

a. Tunjangan pensiun

b. Imbalan pasca kerja lain, seperti asuransi jiwa pasca kerja dan tunjangan

kesehatan pasca kerja

Kesejahteraan karyawan tidak cukup dipenuhi pada saat karyawan masih

aktif bekerja pada perusahaan, akan tetapi karyawan juga mengharapkan adanya

jaminan kesejahteraan pada hari tuanya setelah hubungan kerja dengan perushaan

terputus karena usia atau sebab-sebab lainnya. Kriteria yang digunakan dalam

pencatatan imbalan pasca kerja adalah:

a. Kewajiban pemberi kerja di masa yang akan datang terkait dengan jasa

yang telah diberikan oleh karyawan

b. Kewajiban pemberi kerja terkait dengan hak-hak yang dapat dimiliki

c. Pembayaran kewajiban besar kemunkinannya dan jumlahnya dapat

diestimasi secara rasional

Program pensiun adalah sebuah perjanjian yang menetapkan bahwa

pemberi kerja membrikan tunjangan kepada karyawan setelah mereka pensiun

atas jasa-jasa yang mereka berikan ketika masih bekerja. Perusahaan atau pemberi

menanggung biaya dan memberikan kontribusi ke dana pensiun. Menurut

BAPEPAMLK(2008,BAPEPAM.go.idataudanapensiun), Tujuan penyelenggaraan

Program Pensiun Yang utama adalah menjaga kesinambungan penghasilan

peserta pada masa pensiun sedangkan tujuan tambahan, karena ketentuan

Undang-undang, adalah menjaga kesinambungan penghasilan peserta atau ahli warisnya

apabila peserta menjadi cacat atau meninggal dunia sebelum pensiun.

Dana atau program adalah entitas yang menerima kontribusi dari pemberi

kerja, mengelola aktiva pensiun, dan melakukan pembayaran tunjangan kepada

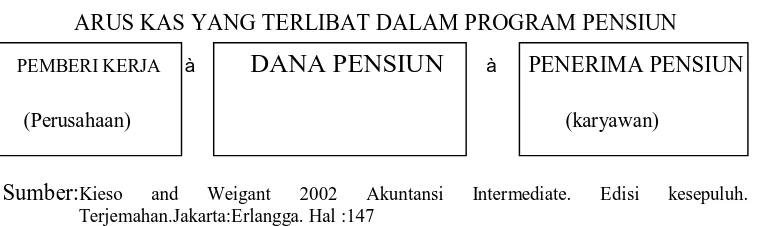

para penerima pensiun. Berikut ini merupakan ilustrasi yang memperlihatkan

ketiga entitas yang terlibat dalam program pensiun dan menunjukan arus kas di

antara ketiganya.

GAMBAR 2.1

ARUS KAS YANG TERLIBAT DALAM PROGRAM PENSIUN

PEMBERI KERJA

DANA PENSIUN

PENERIMA PENSIUN(Perusahaan) (karyawan)

Sumber:Kieso and Weigant 2002 Akuntansi Intermediate. Edisi kesepuluh. Terjemahan.Jakarta:Erlangga. Hal :147

Program pensiun diatas sedang didanai (funded) yakni, pemberi kerja

perusahaan menyisihkan dana untuk tunjangan pensiun dimasa yang akan datang

dengan melakukan pembayaran kepada suatu badan pendanaan yang bertanggung

jawab mengakumulasikan aktiva dana pensiun dan melakukan pembayaran

kepada para penerima ketika tunjangan itu jatuh tempo. Dalam program yang

diasuransikan, badan pendanaan adalah perusahaan asuransi, dalam program dana

kerja atau program iuran dapat diklasifikasikan sebagai program iuran pasti dan

program imbalan pasti.

2.2.1.3.1. Pr ogr am Iuran Pasti

Program iuran pasti adalah program imbalan pasca kerja yang mewajibkan

perusahaan mewmbayar sejumlah iuran tertentu kepada entitas (dana) tepisah

sehingga perushaan tidak memiliki kewajiban hukun atau kewajiban konstruktif

untuk membayar iuran lebih lanjut jika entitas tidal memiliki aktiva yang cukup

untuk membayar seluruh imbalan pasca kerja sebagai imbalan atas jasa yang

diberikan pekerja pada periode berjalan dan periode lalu(PSAK, Revisi 2008:8).

Program ini relative sederhana dalam penyusunan dan menimbulkan

masalah pencatatan yang sedikit untuk pemberi kerja. Berdasarkan program ini,

pemberi kerja membayar sejumlah iuran secara periodik kedalam dana perwalian

(trust fund) yang terpisah yang dikelolah oleh wali amanat (trustee) yaitu pihak

ketiga yang independen. Iuran tersebut mungkin ditetapkan dalam jumlah yang

tetap setiap periode yakni dari suatu presentase dari laba pemberi kerja atau suatu

presentase dari penghsilan karyawan atau kombinasi dari keduanya atau faktor

lain. Ketika iuran kepada dana pensiun dilakukan, iuran tersebut digunakan untuk

menentukan pembayaran pensiun kepada karyawan. Resiko investasi dipegang

oleh karyawan, kewajiban pemberi kerja terbatas hanya melakukan iuran periodik

Apabila pekerja telah memberikan jasa kepada perusahaan selama suatu

periodik, maka perusahaan harus mengakui iuran terhutang untuk program iuran

pasti :

a. Sebagai kewajiban (beban terakru), setelah dikurangi dengan iuran yang

telah dibayar. Jika iuran tersebut melebihi iuran terhutang untuk jasa

sebelum tanggal neraca, maka perushaan mengakui kelebihan tersebut

sebagai aktiva (beban dibayar di muka) sepanjang kelebihan tersebut akan

mengurangi pembayaran iuran dimasa yang akan datang atau

dikembalikan.

b. Sebagai beban, kecuali PSAK lain mengharuskan untuk membolehkan

iuran tersebut termasuk dalam biaya perolehan aktiva.

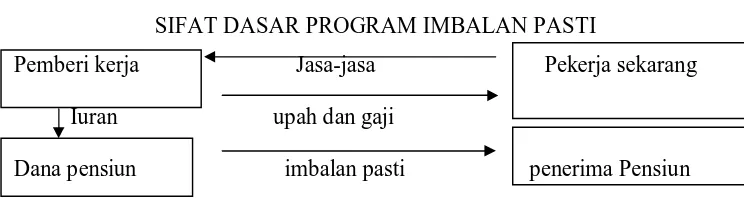

2.2.1.3.2. Pr ogr am Imbalan Pasti

Program imbalan pasti adalah program imbalan pasca kerja yang bukan

merupakan iuran pasti (PSAK, Revisi 2008:8).

Program ini lebih rumit dibandingkan dengan program iuran psti,

karyawan dijamin dengan penghasilan pensiun tertentu yang sering berhubungan

dengan lamanya mereka bekerja dan rata-rata gaji dalam beberpa tahun. Jumlah

iuran periodik pemberi kerja berdasarkan pada imbalan dimasa yang akan datang

yang diharapkan akan dibayar kepada kayawan dan dipengaruhi oleh jumlah

variabel. Resiko investasi pada hakikatnya dipikul oleh para pemberi kerja.

GAMBAR 2.2

SIFAT DASAR PROGRAM IMBALAN PASTI

Pemberi kerja Jasa-jasa Pekerja sekarang

Iuran upah dan gaji

Dana pensiun imbalan pasti penerima Pensiun

Sumber : K. Stice Skuosen 2009. Akuntansi Intermediate. Edisi Lima Belas. Terjemahan. Jakarta : Salemba Empat. Hal : 475

Program pensiun imbalan pasti menyediakan peningkatan dalam imbalan

pensiun dimasa yang akan datang ketika tambahan jasa diberikan oleh karyawan.

Akibatnya, total kompensasi karyawan untuk satu periode terdiri dari upah atau

gaji sekarang atau gaji ditambah kompensasi yang ditangguhkan yang

dicerminkan oleh hak untuk menerima jumlah imbalan yang pasti dimasa

mendatang. Jumlah imbalan dimasa depan yang dihasilkan oleh karyawan untuk

periode tertentu ditentukan oleh aktuaris bukan akuntan.

Program imbalan pasti mungkin saja tidak didanai oleh iuran perusahaan

dan pekerja kedalam suatu entitas (dana) yang terpisah secara hukum dari

perusahaan dan dari pihak yang menerima imbalan kerja. Pada saat ,jatuh tempo,

pembayaran atas dana yang didanai tidak hanya bergantung pada posisi keuangan

dan kinerja investasi dana namun juga pada kemampuan perushaan untuk

menutupi kekurangan-kekurangan pada entitas (dana) yang terpisah tersebut. Jadi,

perushaan pada hakikatnya menanggung resiko investasi dan aktuarial yang

terkait dengan program. Sebagai akibatnya, biaya yang diakui untuk program

2.2.1.4. Imbalan Ker ja J angka Panjang Lainnya

Imbalan kerja jangka panjang lainnya adalah imbalan kerja (selain imbalan

pasca kerja, pesangon, PKK, dan imbalan berbasis ekuitas) yang jatuh tempo lebih

dari 12 bulan setelah akhir periode pelaporan saat pekerja memberikan jasanya

(PSAK,Revisi 2008:08). Imbalan kerja jangka panjang lainnya mencakup:

a. Cuti berimbalan jangka panjang

b. Imbalan cacat permanen

c. Hutang bagi laba dan onus yang dibayar 12 bulan atau lebih setelah akhir

periode pelaporan saat pekerja memberikan jasanya

d. Kompensasi ditangguhkan yang dibayar 12 bulan atau lebih sesudah akhir

dari periode pelaporan saat jasa diberikan

Jumlah yang diakui sebagai kewajiban untuk imbalan kerja jangka panjang

lainnya adalah total nilai bersih dari jumlah berikut ini :

a. Nilai kini kewajiban imbalan pasti per tanggal neraca

b. Dikurangi dengan nilai wajar aktiva program per tanggal neraca (jika ada)

selain kewjiban yang harus dilunasi secara langsung

Salah satu dari bentuk imbalan kerja jangka panjang lainnya adalah

imbalan cacat permanen. Apabila besar imbalan tergantung pada masa kerja,

maka kewajiban timbul ketika jasa telah diberikan. Pengukuran kewajiban

tersebut mencerminkan kemungkinan pembayaran yang akan dilakukan dan

jangka waktu terjadinya pembayaran. Apabila besarnya imbalan sama bagi setiap

imbalan tersebut diakui ketika terjadi kejadian yang menyebabkan cacat

permanen.

2.2.1.5. Pesangon Pemutusan Kontr ak Ker ja

Pesangon pemutusan kontrak kerja (pesangon PKK) adalah imbalan kerja

terhutang sebagai akibat dari keputusan perusahaan untuk memberhentikan

pekerja sebelum usia pensiun normal atau keputusan pekerja menerima tawaran

perusahaan untuk mengundurkan diri sukarela dengan imbalan tertentu (PSAK,

Revisi 2008:8). Dalam pesangon pemutusan kontrak kerja ini, kejadian yang

menimbulkan kewajiban ini adalah pemutusan hubungan kerja dan buka jasa yang

diberikan pekerja.

Perusahaan harus mengakui pesangon PKK sebagai kewajiban dan beban

jika perusahaan berkomitmen untuk :

a. Memberhentikan seseorang atau sekolompokpekerja sebelum tanggal

pensiun normal, atau

b. Menyediakan pesangon bagi para pekerja yang menerima penawaran

pengunduran diri secara sukarela.

Perusahaan berkomitmen melakukan PKK jika perusahaan memiliki

rencana formal terinci untuk melakukan PKK, dan realistis kecil kemungkinan

untuk dibatalkan. Rencana terinci tersebut minimum meliputi :

a. Lokasi, fungsi, dan perkiraan jumlah pekerja yang akan di PKK

c. Waktu pelaksanaan secara normal tersebut. Implementasi rencana formal

PKK harus dimulai sedini mungkin dan jangka waktu untuk

menyelesaikan implementasi rencana harus sedemikian rupa sehingga

kecil kemungkinan diubahnya rencana tersebut secara material.

Perusahaan dapat berkewajiban membayar kepada pekerja yang di PKK,

sesuai dengan peraturan perundang-undangan, kontrak atau kesepakatan lainnya

dengahn para pekerja atau perwakilannya atau oleh kewajiban konstruktif

berdasarkan praktik usaha, kebiasaan atau keinginan atas perlakuan adil. Pesangon

PKK biasanya berupa pembayaran lump sum, tetapi kadang kala mencakap pula,

kenaikan pensiun atau imbalan pasca kerja lainnya, secara langsung atau tidak

langsung melalui program imbalan kerja, dan gaji sampai akhir periode yang

ditentukan walaupun pekerja tidak lagi memberikan jasa yang menghasilkan

manfaat ekonomis kepada perushaan.

Pesangon PKK tidak memberikan manfaat ekonomis bagi perusahaan

dimasa depan dan langsung diakui sebagai beban. Jika pesangon PKK jatuh tempo

lebih dari 12 bulan setelah tanggal neraca, maka besarnya pesangon PKK harus

didiskontokan dengan menggunakan tingkat diskonto. Dalam hal perusahaan

menawarkan pekerja untuk malakukan pengunduran diri secara sukarela, maka

pesangon PKK harus diukur berdasarkan jumlah para pekerja yang diperkirakan

menerima tawaran tersebut.

Apabila terjadi ketidakpastian mengenai jumlah pekerja yang bersedia

Perusahaan mengungkapkan informasi mengenai kewajiban cintigency tersebut,

kecuali jika kemungkinan kecil terjadi arus keluar pada saat penyelesaian.

Pesangon PKK dapat menimbulkan beban yang memerlukan

pengungkapan agar sesuai dengan ketentuan ini. Oleh karena itu perusahaan

mengungkapkan karakteristik dan jumlah suatu beban jika besar, karakteristik,

atau kejadian dari beban tersebut relevan untuk menjelaskan kinerja perusahaan

dalam periode tersebut.

2.2.1.6. Imbalan Ber basis Ekuitas

Imbalan berbasis ekuitas adalah kerja yang diberikan perusahaan dalam

bentuk hak pekerja untuk menerima instrumen keuangan ekuitas (misalnya

saham) yang diterbitkan perusahaan (atau induk perusahaan), atau jumlah

kewajiban perusahaan kepada pekerja yang bergantung pada harga instrumen

keuangan ekuitas (misalnya saham) dimasa depan yang diterbitkan oleh

perusahaan (PSAK,Revisi 2008 : 8). Imbalan berbasis ekuitas meliputi :

a. Saham, opsi saham, dan instrumen ekuitas lainnya, yang diterbitkan untuk

pekerja dengan harga yang lebih rendah dari nilai wajarnya jika

instrumen-instrumen tersebut diterbitkan untuk pihak ketiga

b. Pembayaran tunai, yang jumlahnya tergantung pada nilai pasar saham

perusahaan di masa depan.

Pada umumnya kompensasi opsi saham untuk manajemen yang lebih

tinggi dan untuk para direktur. Jumlah beban kompensasi yang dilaporkan yang

dimana opsi dicatat (metode nilai intrinsic atau metode nilai wajar) dan jenis dari

program opsi (program tetap atau program berbasis kinerja). Di samping opsi

saham, karyawan sering memperoleh bonus berdasarkan pada beberapa kinerja

perusahaan selama periode waktu tertentu. Kompensasi tambahan ini harus diakui

pada periode dimana ia dihasilkan. Perusahaan harus mengungkapkan :

a. Hakikat dan ketentuan (termasuk persyaratan vesting apapun) program

imbalan berbasis ekuitas

b. Kebijakan akuntansi program imbalan berbasis ekuitas

c. Jumlah yang diakui dalam laporan keuangan untuk program imbalan

berbasis ekuitas

d. Jumlah dan ketentuan dari instrumen keuangan ekuitas yang diterbitkan

perusahaan dan yang dimiliki oleh program imbalan berbasis ekuitas pada

awal dan akhir periode

e. Jumlah dan ketentuan dari instrumen keuangan ekuitas yang dikeluarkan

perusahaan untuk program imbalan berbasis ekuitas atau untuk pekerja

selama periode berjalan dan nilai wajar instrumen keuangan ekuitas

tersebut

f. Jumlah, tanggal pelaksanaan hak dan harga pelaksanaan hak dari opsi

saham melalui program berimbalan berbasis ekuitas selama periode

berjalan

g. Perubahan jumlah opsi saham yang dimiliki oleh program imbalan

berbasis ekuitas, atau dimiliki pekerja melalui program tersebut selama

h. Jumlah, dan syarat utama pokok pinjaman atau garansi yang diberikan

oleh perusahaan kepada, atau atas nama program imbalan berbasis ekuitas.

Perusahaan harus mengungkapkan :

a. Nilai wajar, pada awal dan akhir periode, instrumen keuangan ekuitas

yang dimiliki perusahaan yang dimiliki oleh program imbalan berbasis

ekuitas

b. Nilai wajar, pada tanggal penerbitan, instrumen keuangan ekuitas

persahaan yang diterbitkan oleh perusahaan untuk program imbalan

berbasis ekuitas atau untuk pekerja atau oleh program imbalan berbasis

ekuitas untuk pkerja selama periode berjalan.

2.2.2. Undang-undang Nomor 13 Tahun 2003 Tentang Ketenagaker jaan

Pemerintah Republik Indonesia telah mengeluarkan Undang-undang No.

13 tahun 2003 tentang ketenagakerjaan. Undang-undang ketenagakerjaan

disahkan DPR RI pada 26 Februari 2003, sebelumnya undang-undang ini bernama

RUU Pembinaan dan Perlindungan Ketenagakerjaan. Undang-undang ini disusun

dengan harapan dapat memperhatikan aspek ekonomi makro serta iklim investasi.

Undang-undang No. 13 tahun 2003 terdiri dari 18 bab 159 pasal. Undang-undang

No. 13 tahun 2003 mengatur tentang perjanjian kerja antara perusahaan dan

pekerja. Perjanjian kerja merupakan hal yang sangat penting dalam suatu

hubungan kerja antara perusahaan denga pekerja karena memuat segala

konsekuensi yang menjadi hak dan kewajiban kedua belah pihak. Hal-hal penting

13 tahun 2003, hubungan kerja, Pemutusan Hubungan Kerja (PHK), pengupahan,

imbalan kerja jangka pendek, imbalan kerja pasca kerja.

Berlakunya undang-undang no. 13 tahun 2003 akan membawa dampak

bagi perusahaan dimasa yang akan datang, karena perusahaan diharuskan untuk

mengeluarkan pesangon di masa datang, karena perusahaan diharuskan untuk

mengeluarkan pesangon ganti rugi dan uang penghargaan setiap kali melakukan

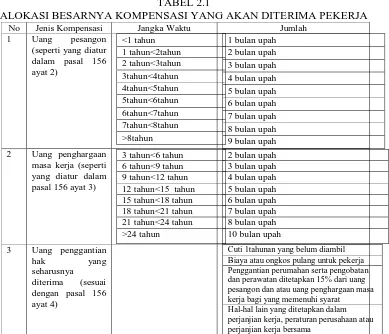

PHK atas pekerjanya. Adapun ketentuan mengenai besarnya kompensasi yang

akan diterima oleh pekerja diatur sebagai berikut :

TABEL 2.1

ALOKASI BESARNYA KOMPENSASI YANG AKAN DITERIMA PEKERJA

No Jenis Kompensasi Jangka Waktu Jumlah 1 Uang pesangon Biaya atau ongkos pulang untuk pekerja Penggantian perumahan serta pengobatan dan perawatan ditetapkan 15% dari uang pesangon dan atau uang penghargaan masa kerja bagi yang memenuhi syarat Hal-hal lain yang ditetapkan dalam perjanjian kerja, peraturan perusahaan atau perjanjian kerja bersama

2.2.2.1. Dampak Pener apan Undang-undang No. 13 Tahun 2003 Ter hadap

Per usahaan

Berlakunya undang-undang no. 13 tahun 2003 mengharuskan perusahaan

untuk mengeluarkan sejumlah dana baik untuk uang pesangon, uang ganti

kerugian dan uang penghargaan masa kerja pada saat PHK yang ditujukan untuk

kesejahteraan pekerja tersebut.

Undang-undang no. 13 tahun 2003 mendefinisikan perusahaan sebagai

setiap bentuk usaha yang berbadan hukum atau tidak, milki perseorangan, milik

persekutuan, atau milik badan hukum, baik milik swasta maupun milik Negara

yang mempekerjakan pekerja dengan membayar upah atau imbalan dalam bentuk

lain, usaha-usaha sosial dan usaha-usaha lai yang mempunyai pengurus dan

mempekerjakan orang lain dengan membayar upah atau limbalan dalam bentuk

lain.

Dari definisi perusahaan yang dimaksud dalam undang-undang no. 13

tahun 2003, perusahaan masih dibagi menjadi dua kelompok, yaitu :

1. Perusahaan yang memiliki dana pensiun

Bagi perusahaan yang memiliki dan pensiun, yaitu badan badan

yang mengelola dan menjalankan program yang menjanjikan manfaat

pensiun, undang-undang no. 13 tahun 2003 tidak akan banyak memberi

dampak terhadap laporan keuangan yang disajikan, karena biaya

kesejahteraan karyawan untuk masa yang akan datang telah ditanganioleh

sejumlah tertentu jika ternyata pembayaran yang telah dilakukan oleh dana

pensiun lebih kecil dari ketentuan undang-undang no. 13 tahun 2003

2. Perusahaan yang tidak memilki dana pensiun

Bagi perusahaan yang tidak ikut serta dalam program dana

pensiun, karena tidak menyelenggarakan program pensiun untuk karyawan

(tidak menganggarkan sejumlah dana untuk menghadapi berakhirnya masa

kerja karyawanya), berlakunya undang-undang no. 13 tahun 2003

mengharuskan perusahaan tersebut untuk mengeluarkan dana yang cukup

besar pada saat melakukan PHK karyawan. Sehingga dapat dipastikan

akan muncul sejumlah kewajiban dimasa yang akan datang pada

perusahaan dan beban yang harus diakui secara sekaligus pada akhir masa

kerja karyawan.

2.2.2.2. Kewajiban Yang Timbul Dar i Undang-undang No. 13 Tahun 2003

Bagi perusahaan yang laporan keuangannya disusun dengan asumsi going

concern dan sama sekali tidak dimaksudkan untuk dilikuidasi dalam waktu yang

sudah ditentukan, kasus kasus yang pasti akan timbul adalah pensiun. Pengusaha

tidak dapat terhindar dari beban PHK karena pensiun, yang harus dikeluarkan,

cepat atau lambat.

Bagi perusahaan yang laporan keuangannya tidak disusun berdasarkan

asumsi kelangsungan usaha (going concern), atau perusahaan telah merencanakan

untuk membubarkan diri, atau akan melakukan PHK besar-besaran pada tahun

pnyusunan laporan keuangan. Selain itu perusahaan juga wajib untuk menghitung

kewajiban yang akan timbul saat terjadinya pembubaran usaha, apakah itu karena

pensiun atau karena PHK karyawan karena likuidasi dan efisiensi tenaga kerja.

Sedangkan kewajiban yang terdapat dalam pasal 163 (karena terjadi

perubahan status, penggabungan, peleburan, atau perubahan kepemilikan

perusahaan), atau dengan kata lain kewajiban yang masih belum pasti kapan akan

terjadi dan sebesar apa jumlah yang harus dibebankan, maka kewajiban-kewajiban

ini dapat digolongkan kedalam kewajiban yang bersifat remote.

2.2.2.3. Pengukur an Beban Undang-undang No. 13 Tahun 2003

Dalam kerangka Program Post Employment Benefit di Indonesia

dijelaskan, bahwa undang-undang no. 13 tahun 2003 digolongkan sebagai

kewajiban yang sangat probable.

2.2.2.3.1. Tek nik Pengukuran Beban Post Employment Benefit

Menurut Cheng (Imbalan Kerja,2011) jenis programnya post-employment

benefit dibedakan kedalam dua jenis, yakni :

1. Defined contribution plan (program iuran pasti)

Pada program ini iuran yang dibayarakan perusahaan sudah ditentukan,

namun manfaat yang diterima oleh karyawan tergantung pada hasil investasi yang

terjadi hingga tibanya masa pensiun. Dengan kata lain karyawan ikut mengambil

2. Defined benefit palan (program imbalan pasti)

Pada program ini perusahaan menanggung sepenuhnya resiko yang akan

muncul. Karyawan akan menerima jumlah manfaat yang sudah disepakati, tinggal

bagaimana perusahaan menjamin kecukupan dana untuk membayar manfaat yang

dijanjikan tersebut.

Undang-undang no. 13 tahun 2003 merupakan bagian dari defined benefit

plan karena jumlah manfaat yang akan diterima karyawan pada saat pensiun telah

ditetapkan jumlahnya.

Untuk menyajikan pengukuran beban secara andal, terencana, dan

sistematis, demi mencapai kecukupan dana utnuk emenuhi manfaat pensiun yang

dijanjikan, berdasarkan IAS (No. 19) diperlukan actuarial techniques dan

actuarial assumptions. Menurut standar akuntansi keuangan, asumsi actuarial

yang biasa digunakan untuk menentukan total biaya dari penyediaan imbalan

pasca kerja terdiri atas :

a. Tingkat diskonto yang digunakan utnuk mendiskontokan kewajiban

imbalan pascakerja (baik yang didanai maupun tidak) harus ditentukan

dengan mengacu pada bunga obligasi berkualitas tinggi pada pasar yang

aktif pada tanggal neraca. Bila tidak ada pasar aktif (deep market) bagi

obligasi tersebut, maka harus digunakan tingkat bunga obligasi pemerintah

pada dasar yang aktif. Mata uang dan periode yang dipersyaratkan dalam

obligasi tersebut di atas harus sesuai dengan mata uang dan estimasi

b. Kewajiban imbalan pascakerja diukur dengan mempertimbangkan hal-hal

sebagai berikut :

1. Estimasi kenaikan gaji dimasa depan

2. Imbalan yang ditentukan dalam program pada tanggal neraca

3. Perkiraan perubahan tingkat imbalan yang ditentukan pemerintah

untuk masa depan yang mempengaruhi imbalan terhutang berdasarkan

program imbalan pasti, jika dan hanya jika :

i. Perubahan itu diberlakukan sebelum tanggal neraca, atau

ii. Pengalaman masa lalu atau bukti lain yang andal mengindikasikan

bahwa tingkat imbalan yang ditentukan pemerintah akan berubah

dan dapat diprediksi.

c. Dalam menentukan asumsi biaya kesehatan harus dipertimbangkan

estimasi perubahan biaya jasa kesehatan dimasa depan, baik yang

diakibatkan oleh inflasi maupun karena adanya perubahan-perubahan

dalam biaya kesehatan.

d. Tingkat hasil yang diharapkan atas aktiva program, mencerminkan

perubahan dalam nilai wajar aktiva program yang dimiliki selama periode

tersebut sebagai hasil dari iuran actual yang disetorkan kedana imbalan

actual yang dibayarkan oleh dana tersebut.

Actuarial teniques dan actuarial assumptions ini merupakan bidang ilmu

yang dikuasai aktuaris, profesi yang mengkhususkan diri dalam melakukan

perhitungan-perhitungan yang demikian. Perusahaan harus menggunakan metode

jasa yang terkait dan biaya jasa lalu (Binaputera Jaga Hikmah, 2006: 14). Metode

Projected Unit Credit menganggap setiap periode jasa akan menghasilkan satu

unit tambahan imbalan dan mengukur setiap unit secara terpisah untuk

menghasilkan kewajiban final. Metode Projected Unit Credit mewajibkan

perusahaan untuk mengalokasikan imbalan ke :

1. Periode berjalan untuk menentukan biaya jasa kini

2. Periode berjalan dan periode-periode lalu untuk menentukan niali kini

kewajiban imbalan pasti

Perusahaan mengalokasikan imbalan ke periode-periode selama ada

kewajiban untuk memberikan imbalan pascakerja. Kewajiban tersebut ada selama

pekerja memberikan jasa dengan imbalan pascakerja. Dengan demikian teknik

actuarial perusahaan dapat mengukur kewajiban imbalan pasti dengan tingkat

keandalan yang memadai sehingga kewajiban dapat diakui.

2.2.2.3.2. Contoh Penghitungan Beban Undang-Undang no. 13 Tahun 2003

Mengacu Pada IAS No. 19

Berdasarkan IAS no. 19 berikut ini adalah ilustrasi tahun dan mekanisme

penghitungan beban yang harus diakui, khususnya bagi karyawan pensiun sesuai

undang-undang no. 13 tahun 2003, dengan menggunakan data dan asumsi sebagai

berikut, contoh perhitungan bebannya:

Tahun awal perhitungan : 2006

Usia karyawan saat ini : 50 tahun

Masa kerja lalu : 10 tahun

Masa kerja hingga pensiun : 15 tahun

Gaji saat ini : Rp 2.000.000 per bulan

Tingkat bunga diskonto : 10% per tahun (dengan asumsi tidak berubah)

Tingkat kenaikan gaji : 7% per tahun (dengan asumsi tidak berubah)

Rumus manfaat sesuai undang-undang no. 13 tahun 2003 :

2 x Pessangon + Penghargaan masa kerja + Penggantian hak

Asumsi :

A. Karyawan berikut, akan terus bekerja hingga usia pensiun

B. Metode perhitungannya : Projected Unit Credit actuarial cost method

C. Perhitungan Immediate recognition of past service cost tidak digunakan

Dari keterangan yang terkumpul, dapat disajikan data perhitungan sebagai

berikut :

a. Besarnya gaji yang akan diterima karyawan saat pensiun (di usia 55 tahun)

Rumus : FV = PV(FVF)

Dimana : FV = Future Value PV = Present Value FVF = Future Value Faktor for (n) Periods at (i)

Interest

Sehingga untuk asumsi diatas didapatkan nilai gaji akhir saat pensiun

sebagai berikut :

FV = Rp 2.000.000 (1+0.07)5

b. Total manfaat pensiun yang diterima karyawan :

Sesuai dengan undang-undang no 13 tahun 2003 untuk karyawan yang di

PHK karena pensiun akan mendapatkan manfaat biaya pensiun dengan

rumus sebagai berikut:

Total manfaat = 2 x pesangon + penghargaan masa kerja + penggantian hak

Dengan mempertimbangkan masa kerja yang akan ditempuh oleh

karyawan tersebut hingga pensiun, maka didapat mhasil perhitungan

sebagai berikut :

Total manfat biaya pensiun = [2 (9xRp 2.805.103)]+ [1 (6 x Rp

2.805.103)]+(15%xRp 67.322.483)

= Rp 77.420.856

c. Satuan unit manfaat yang dialokasikan kesetiap tahun masa kerja

Rumus : Satuan Unit Manfaat = Total manfaat pensiun

Total masa kerja

Sehingga,

Satuan unit manfaat = Rp 77.420.856

15 tahun

= Rp 5.161.390

d. Current Service Cost

Yaitu nilai sekarang dari satuan unit manfaat yang dialokasikan pada

setiap tahun masa kerja, dapat dihitung dengan menggunakan rumus

Rumus :

CSC = Satuan Unit Manfaat

(1+presentase tingkat diskonto)sisa masa kerja

Sehingga,

CSC = Rp 5.161.390

(1+0.1)5

= Rp 3.204.817

e. Present Value of Obligation

Yaitu kewajiban atas masa kerja lalu, dihitung dengan menggunakan

formula sebagai berikut :

Rumus : PVO = CSC x masa kerja lalu

Sehingga,

PVO = Rp 3.204.817 x 10

= Rp 32.048.173

f. Amortisasi dari Present Value of Obligation

Rumus : Initial obligation = PVO

Sisa masa kerja rata-rata

Sehingga, Initial Obligation = Rp 32.048.817

5

= Rp 6.409.625

g. Interest expense

Yaitu beban bungan myang muncul, dapat dihitung dengan cara sebagai

Rumus :

Interest Cost = %tk diskonto(Opening Obligation + CSC

Sehingga

Interest Cost = 10%(Rp 32.048.173+Rp 3.204.817)

= Rp 3.525.299

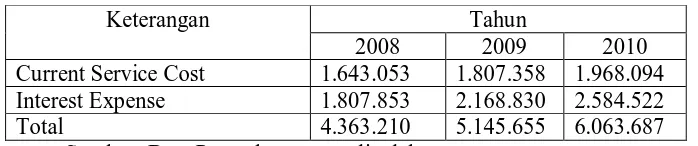

Komponen beban manfaat pensiun karyawan menurut projected unit actuarial

method adalah:

Current service cost+amortisasi Present value of Obligatioan*+interest expense**

*=sesuai dengan IAS beban manfaat atas masa kerja lalu

diamortisasi sepanjang sisa masa kerja

**= merupakan beban bunga atas closing obligation

Dengan menggunakan pola perhitungan yang sama maka dapat diketahui

perkembangan besar kewajiban dari tahun ke tahun sampai usisa pensiun dan

jumlah beban yang diakui dalam laporan rugiataulaba untuk setiap periode.

Selanjutnya masih menggunakan sumber data yang sama, digunkan asumsi

pertama, yaitu tidak terjadi rugiataulaba karena tingkat kenaikan gaji yang

digunkan dianggap tetap terjadi dari tahun ke tahun. Tabel 2.2 berikut ini berisi

TABEL 2.2

Gaji saat ini 2.000.000 2.140.000 2.289.800 2.450.086 2.621.592

Tingkat bunga diskonto 10% 10% 10% 10% 10%

Tingkat kenikan gaji 7% 7% 7% 7% 7%

Total manfaat pensiun 77.420.856 77.420.856 77.420.856 77.420.856 77.420.856

Unit manfaat per tahun 5.161.390 5.161.390 5.161.390 5.161.390 5.161.390

Current service cost 3.204.817 3.525.299 3.877.829 4.265.612 4.692.173

Present value of obligation 32.048.173 38.778.290 46.533.948 55.452.954 65.690.423

Amortization initial

obligation 6.409.635 6.409.635 6.409.635 6.409.635 6.409.635

Sumber : IAS No. 19 yang telah di olah

Opening Obligation 32.048.173 38.778.290 46.533.948 55.452.954 65.690.423

Current Service Cost 3.204.817 3.522.299 3.877.829 4.265.612 4.692.173

Interest Cost 3.525.299 4.230.359 5.041.178 5.971.857 7.038.260

Closing Obligation 38.778.290 46.533.948 55.452.954 65.690.423 77.420.856

Sumber : IAS No. 19 yang telah di olah

TABEL 2.4 PENGAKUAN BEBAN

Keterangan Th 2006 Th 2007 Th 2008 Th 2009 Th 2008

Age Last 50 51 52 53 54

Current Service Cost 3.204.817 3.522.299 3.877.829 4.265.612 4.692.173

Interest Cost 3.525.299 4.230.359 5.041.178 5.971.857 7.038.260

Amortization 6.409.635 6.409.635 6.409.635 6.409.635 6.409.635

Vested Past Service Cost 0 0 0 0 0

Expense (Income) 13.139.751 14.165.293 15.328.641 16.647.103 18.140.067

Sumber : IAS No. 19 yang telah di olah

Jurnal yang dilakukan untuk mencatat undang-undang no 13 tahun 2003,

untuk membebankan manfaat pensiun per tahun hingga usia pensiun adalah

Beban manfaat pensiun Rp 13.139.751

Kewajiban manfaat pensiun Rp 13.139.751

(untuk mengakui manfaaat pensiun pada tahun pertama pengakuan kewajiban saat

51)

Beban manfaat pensiun Rp 14.165.293

Kewajiban manfaat pensiun Rp 14.165.293

(untuki mengakui beban manfaat pensiun pada tahun kedua pengakuan kewajiban

saat usia 52 tahun)

Beban manfaat pensiun Rp 15.328.641

Kewajiban manfaat pensiun Rp 15.328.641

(untuki mengakui beban manfaat pensiun pada tahun kedua pengakuan kewajiban

saat usia 53 tahun)

Beban manfaat pensiun Rp 16.647.103

Kewajiban manfaat pensiun Rp 16.647.103

(untuk mengakui beban manfaat pensiun pada tahun keempat pengakuan

kewajiban, saaat usia 54 tahun)

Beban manfaat pensiun Rp 18.140.067

Kewajiban manfaat pensiun Rp 18.140.067

(untuk mengakui beban manfaat pensiun pada tahun kelima pengakuan kewajiban,

Kewajiban manfaat pensiun Rp 77.420.856

Kas Rp 77.420.856

(untuk pengakuan pembayaran kewajiban pada karyawan yang pensiun pada usia

55 tahun)

Seperti yang dijelaskan di atas, karena tidak terjadi perubahan tingkat gaji

hingga uasia pensiun. Maka tidak ada keuntunganataukerugian yang terjadi,

kondisi ini dapat dilihat pada tabel 2.5 berikut ini

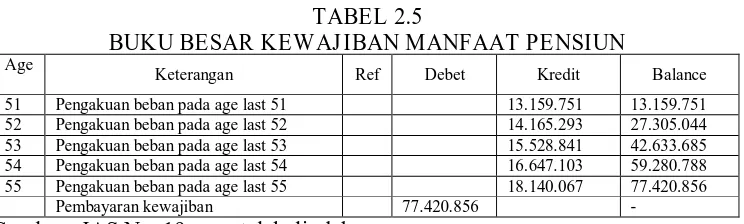

TABEL 2.5

BUKU BESAR KEWAJ IBAN MANFAAT PENSIUN

Age

Keterangan Ref Debet Kredit Balance

51 Pengakuan beban pada age last 51 13.159.751 13.159.751

52 Pengakuan beban pada age last 52 14.165.293 27.305.044

53 Pengakuan beban pada age last 53 15.528.841 42.633.685

54 Pengakuan beban pada age last 54 16.647.103 59.280.788

55 Pengakuan beban pada age last 55 18.140.067 77.420.856

Pembayaran kewajiban 77.420.856 -

BAB III

METODE PENELITIAN

3.1 J enis Penelitian

Metode yang digunakan dalam penelitian ini adalah metode Kualitatif

dimana metode ini menggambarkan, meringkaskan berbagai kondisi, berbagai

situasi, atau berbagai fenomena relitas sosial yang ada dimasyarakat yang menjadi

objek penelitan, dan berupaya menarik realitas itu ke permukaan sebagai suatu

ciri, karakter, sifat, model, tanda, ataupun fenomena tertentu (Bungin, 2007).

Metode penelitian kualitatif adalah penelitian eksplorasi dan memainkan

peranan amat penting dalam menciptakan pemahaman orang terhadap berbagai

variabel sosial. Format penelitian kualitatif ini lebih tepat apabila digunakan untuk

meneliti masalah-masalah yang membutuhkan studi mendalam (Bungin, 2007).

Alasan menggunakan kualitatif dalam penelitian ini karena, metode

kualitatif merupakan strategi yang sesuai bila pokok pertanyaan suatu penelitian

berkenaan dengan “bagaimana” dan “mengapa”. Bila peneliti memiliki sedikit

peluang untuk mengendalikan peristiwa-peristiwa yang akan diselidiki dan bila

mana fokus penelitiannya terletak pada fenomena kontemporer didalam konteks

kehidupan nyata (YIN, 2002;1)

Adapun ciri-ciri penelitian yang menggunakan pendekatan kualitatif yang

diungkapkan adalah :

1. Peneliti sendiri merupakan instrumen penelitian yang paling penting

didalam pengumpulan data dan pengintrepetasian data.

2. Rumusan masalah memandang akuntansi sebagai bahasa. Penelitian ini

akan melihat kemampuan organisasi dalam memahami dengan

menggunakan bahasa akuntansi. Praktik akuntansi yang ldilksanakan

oleh organisasi-organisasi atas bahasa akuntansi.

3. Analisis bersifat induktif

4. Data dan informasi harus berasal dari tangan pertama

5. Kebenaran data harus dicek dengan data lain, misalnya dokumen,

wawancara, observasi mendalam, dan lain-lain (data lisan dicek

dengan data tulis)

6. Orang atau sesuatu yang dijadikan subjek penelitian tersebut partisipan

(buku dapat dianggap partisipan) dan konsultan serta teman dapat

dijadikan partisipan

7. Titik berat perhatian harus pada pandangan emik, artinya peneliti harus

menaruh perhatian pada masalah penting yang diteliti dari orang yang

diteliti dan bukan dari etik (dari kacamata peneliti)

8. Sumber data bersifat ilmiah, artinya peneliti harus berusaha memahami

fenomena secara langsung.

3.2 Keter tar ikan Penelitian

Alasan penulis untuk meneliti tentang PSAK No.24 dan undang-undang

No. 13 pada PT. “X” ini adalah untuk mengetahui bagaimana penerapan dan

bagaimana penyajian dan pengakuan dalam laporan keuangan di PT.”X” yang

nantinya aka diterima karyawan di masa yang akan datang.

3.3 Fokus Penelitian

Penentuan Fokus Penelitian berguna dalam menjaga agar penelitian tidak

terlalu luas dan menyimpang dari tujuan semula. Analisis penelitian ini hanya

dibatasi pada perlakuan akuntansi yang meliputi pengakuan, penyajian dan

pengungkapan akuntansi imbalan kerja yang diterapkan dan di lakukan di PT.“X”.

3.4 J enis dan Sumber Data

Jenis dan sumber data yang diperlukan dalam penelitian ini adalah :

1. Sumber data utama (primer)

Sumber data primer merupakan data yang diperoleh dari sumber di dalam

perusahaan, seperti bukti penyusunan struktur organisasi, bukti transaksi yang

terjadi diperusahaan, dan bentuk pelaporan keuangan pada perusahaan.

2. Sumber data kedua (sekunder)

Sumber data kedua merupakan data yang diperoleh dari sumber-sumber

lain yang terkait dengan penelitian, yang diperoleh dari studi kepustakaan,

dengan menggunakan literatur-literatur yang berkaitan dengan permasalahan.

1. Survei pendahuluan, yaitu dengan mengadakan peninjauan dan penelitian

secara umum pada perusahaan tersebut untuk mendapatkan informasi yang

diperlukan sehingga masalah menjadi jelas. Pengumpulan data penelitian

survei pendahulu ini ada dua proses kegiatan yang dilakukan oleh peneliti

yaitu :

a. Proses memasuki lokasi (getting in)

Agar proses pengumpulan data dari informasi berjalan baik,

peneliti terlebih dahulu menyiapkan segala sesuatu yang

diperlukan, baik kelengkapan administratif maupun semua

persoalan yang berhubungan dengan setting dan subyek penelitian

dan mencari relasi awal. Dalam memasuki lokasi penelitian,peneliti

menempuh pendekatan formal dan informal serta menjalin

hubungan dengan informan.

b. Ketika berada dilokasi penelitian (getting along)

Ketika berada di lokasi penelitian, peneliti melakukan hubungan

pribadi dan membangun kepercayaan pada subyek peneliti

(informan). Hal ini dilakukan karena kunci sukses untuk mencapai

dan memperoleh akurasi dan kompenhensivitas dari penelitian.

2. Survei lapangan dimaksudkan untuk mendapatkan data-data pendukung yang

akurat dan relevan, dilakukan dengan :

a. Wawancara secara formal maupun informal dengan pihak-pihak