SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Pr ogram Pendidikan Strata Satu

J ur usan Akuntansi

Diajukan Oleh :

RACHMAD AVIV SUSIANDY 0913010192 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

(Studi Pada Universitas Pembangunan Nasional “Veteran” Jawa Timur)

Disusun oleh : Rachmad Aviv Susiandy

0913010192

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal : 16 Januari 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Anik Yuliati, M.Aks Dra. Ec. Anik Yuliati, M.Aks Sekretaris

Drs. Ec. Sjafii, MM, Ak Anggota

Tantina Haryati, SE, M.Aks

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Puji dan syukur atas kehadirat Tuhan Yang Maha Esa atas berkat rahmat dan bimbinganNya sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi salah satu prasyarat untuk kelulusan Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul

“PERSEPSI MAHASISWA AKUNTANSI MENGENAI

FAKTOR-FAKTORYANG MEMBEDAKAN PEMILIHAN KARIR (Study pada Universitas Pembangunan Nasional “Veteran” Jawa Timur)”.

Bersama ini perkenankanlah saya dengan rasa hormat yang mendalam mengucapkan terima kasih kepada :

1. Prof . Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr .Dany Ichsanudin, M.Si, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Hero Priono, M.Si, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Dra. Ec. Anik Yuliati, MAks, selaku dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi.

Nasional “Veteran” Jawa Timur yang telah memberikan bantuan dalam perolehan data yang berkaitan dengan penulisan skripsi ini.

6. Orang tua yang telah memberikan doa dan semangat moril maupun materiil.

7. Karisna Ayu Silvia, terima kasih sudah menemaniku dan selalu memberiku dukungan.

8. Teman-teman seperjuangan angkatan 2009 yang sangat membantu memberi semangat agar cepat menyelesaikan skripsi ini.

9. Semua pihak-pihak yang tidak dapat penulis sebutkan satu persatu. Semoga Allah SWT membalas budi baik semua pihak yang telah membei kesempatan, dukungan, dan bantuan dalam menyelesaikan skripsi ini. Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulisan juga berharap, penulisan skripsi ini dan bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, 2013

HALAMAN PERSETUJ UAN SKRIPSI ... ii

KATA PENGANTAR ………..iii

DAFTAR ISI ………...v

DAFTAR TABEL ...viii

DAFTAR GAMBAR ...ix

ABSTRAKSI...x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian …... 7

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian terdahulu ... 8

2.2 Landasan Teori ...12

2.2.1 Karir ... .12

2.2.2 Teori Pengharapan...12

2.2.3 Profesi Sebagai Akuntan Publik……...14

2.2.4 Pendidikan Profesi Akuntansi di Indonesia ...16

2.3 Kerangka Pemikiran Teoritis...17

2.3.1 Pengaruh Gaji/Penghargaan Finansial terhadap pemilihan karir………....17

2.3.2 Pengaruh Pelatihan Profesional terhadap pemilihan karir...19

3.1.2 Pengukuran Variabel ...23

3.2 Populasi dan Sampel ...24

3.3 Jenis dan Sumber Data ...25

3.4 Metode Pengumpulan Data ... 25

3.5 Teknik Analisis ………... .25

3.5.1 Analisis PLS………...26

3.5.2 Model Struktural atau Inner Model...……… 27

3.5.3 Model Pengukuran atau Outer Model…………...28

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian...30

4.1.1 Sejarah Singkat Universitas Pembangunan Nasional ”Veteran” Jawa Timur...30

4.1.2 Gambaran Umum Fakultas Ekonomi...34

4.1.3 Gambaran Umum Jurusan Akuntansi...34

4.1.4 Tempat Kedudukan...35

4.1.5 Falsafah, Visi, Misi dan Tujuan...35

4.1.5.1 Falsafah...35

4.1.5.2 Visi...36

4.1.5.3 Misi...36

4.1.5.4 Tujuan...36

4.1.6 Deskripsi Fakultas Ekonomi...37

4.1.7 Riwayat Progdi Akuntansi...37

4.1.7.1 Visi Progdi Akuntansi...39

4.1.7.2 Misi Progdi Akuntansi...39

4.4.1Goodness Of Fit Outer Model...47

4.4.1.1Uji Convergent Validity...47

4.4.1.2Uji Composite Reliability...52

4.4.1.3Uji Discriminant Validity...52

4.5Pengujian Hipotesis...54

4.5.1 Goodness Of fit Inner Model (Uji Model Struktural)...54

4.5.2 Uji Inner Weight...55

4.6Pembahasan...56

4.6.1 Goodness Of Fit Outer Model...56

4.6.2 Goodness Of Fit Inner Model...57

4.6.3 Implikasi Penelitian...58

4.7Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang...61

4.8Keterbatasan Penelitian...62

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan...64

5.2 Saran...64

Rachmad Aviv

ABSTRAK

Pemilihan sebuah karier bagi mahasiswa akuntansi adalah tahap awal dari pembentuk karier tersebut. Setelah berhasil menyelesaikan kuliahnya, pilihan karir bagi lulusan akuntansi tidak tertutup pada profesi akuntansi saja, banyak pilihan profesi yang dapat dijalani oleh mereka tergantung faktor-faktor yang melatar belakanginya. Banyak realitas yang terjadi di dunia kerja yang mengharuskan lulusan akuntansi dalam mempertimbangkannya. Penelitian ini bertujuan untuk menganalisis dan mengetahui persepsi mahasiswa mengenai Gaji, Pelatihan Profesional, dan Nilai-Nilai Sosial terhadap Pemilihan Karir sebagai Akuntan Publik.

Variabel yang digunakan adalah Gaji atau Penghargaan Finansial (X1), Pelatihan Profesional (X2), dan Nilai-Nilai Sosial (X3) terhadap Pemilihan Karir sebagai Akuntan Publik (Y). Skala dalam penelitian ini yaitu skala likert. Populasi dalam penelitian ini adalah mahasiswa akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur angkatan 2010. Adapun besarnya populsi 189 mahasiswa. Teknik pengambilan sampel menggunakan teknik Simple Random

Sampling dalam penelitian ini adalah 65 responden. Alat analisis yang digunakan

yaitu PLS (Partial Least Square).

Hasil dari penelitian ini adalah model PLS yang dihasilkan cocok untuk menguji pengaruh Gaji, Pelatihan Profesional, dan Nilai-Nilai Sosial Kualitas, terhadap Pemilihan Karir sebagai Akuntan Publik. Variabel Nilai-Nilai Sosial Kualitas berpengaruh terhadap Pemilihan Karir sebagai Akuntan Publik. Variabel Gaji atau Penghargaan Finansial, dan Pelatihan Profesional tidak berpengaruh terhadap Pemilihan Karir sebagai Akuntan Publik.

BAB I PENDAHULUAN 1.1Latar Belakang Masalah

Pemilihan sebuah karier bagi mahasiswa akuntansi adalah tahap awal dari pembentuk karier tersebut. Setelah berhasil menyelesaikan kuliahnya, pilihan karir bagi lulusan akuntansi tidak tertutup pada profesi akuntansi saja, banyak pilihan profesi yang dapat dijalani oleh mereka tergantung faktor-faktor yang melatar belakanginya. Banyak realitas yang terjadi di dunia kerja yang mengharuskan lulusan akuntansi dalam mempertimbangkannya (Oktavia, 2005).

Perkembangan dunia usaha memberikan lapangan kerja yang beragam bagi angkatan kerja. Salah satu angkatan kerja yang ada di Indonesia adalah sarjana ekonomi, khususnya dari jurusan akuntansi. Perkembangan dalam dunia usaha harus selalu direspon oleh sistem pendidikan akuntansi agar dapat menghasilkan sarjana akuntansi yang berkualitas dan sudah siap pakai dalam dunia kerja (Wijayanti, 2001 dalam Setiyani, 2005).

sarjana akuntansi bebas untuk memilih karir yang akan dijalaninya sesuai dengan keinginan dan harapannya masing-masing.

Rendahnya jumlah akuntan publik yang ada di Indonesia mendapat perhatian serius, baik dari pemerintah maupun organisasi profesi akuntan publik (Puji, 2011 dan Anbarini, 2012). Jumlah akuntan publik di Indonesia hingga saat ini hanya sebanyak 926 orang yang bergabung di 501 kantor akuntan publik. Apabila dibandingkan dengan negara-negara tetangga di kawasan ASEAN seperti Thailand (6.070 akuntan publik), Singapura (15.120 akuntan publik), dan Philipina (15.020 akuntan publik) jumlah akuntan publik di Indonesia masih relatif sedikit (Adityasih, 2010).

April 2009, jumlah akuntan beregister sebanyak 46.633 orang. Sementara itu, jumlah akuntan yang telah mengikuti Ujian Sertifikasi Akuntan Publik (USAP) dan lulus hanya 615 orang. Namun, tak semua akuntan lulusan USAP tersebut kemudian berpraktik menjadi akuntan publik. Sebagai gambaran dari 615 lulusan USAP tersebut, cuma 158 orang atau 25,69 persen yang berpraktik sebagai akuntan publik. (IAPI, Juni 2009, h. 25).

mahasiswa yang belum tertarik menjadi akuntan publik (terutama pada mahasiswa akuntansi) mengenai reward dan keutamaan lain bila mereka menjadi akuntan publik. Untuk mewujudkan kedua hal tersebut, perlu diketahui persepsi mahasiswa sendiri mengenai akuntan publik. Dengan diketahuinya persepsi mereka terhadap profesi akuntan publik, pihak akademisi dan badan profesional akuntansi dapat mengembangkan strategi untuk menarik minat mahasiswa akuntansi berkarier sebagai akuntan publik. Persepsi mahasiswa atas suatu profesi memainkan peranan yang penting dalam pemilihan karier mereka (Holland, 1973 dan Aranya et al., 1978 dalam Sugahara dan Boland, 2006).

Pemerintah pada bulan Mei 2011, mengeluarkan UU No. 5 Tahun 2011 tentang profesi akuntan publik. Pemerintah secara jelas memperbaharui dan merivisi beberapa peraturan kembali tentang profesi akuntan publik. Undang-Undang ini berisikan ruang lingkup jasa akuntan publik, perizinan akuntan publik dan KAP, hak, kewajiban, dan larangan bagi Akuntan Publik dan KAP, kerja sama antar-Kantor Akuntan Publik (OAI) dan kerja sama antara KAP dan Kantor Akuntan Publik Asing (KAPA) atau Organisasi Audit Asing (OAA), Asosiasi Profesi Akuntan Publik, Komite Profesi Akuntan Publik, pembinaan dan pengawasan oleh Menteri, sanksi administratif dan ketentuan pidana.

program pendidikan akuntansi. Namun, berdasarkan UU No. 5 Tahun 2011, seluruh lulusan sarjana dari berbagai macam jurusan dapat menjadi seorang akuntan, yakni akuntan publik manakala sudah mengikuti ujian sertifikasi secara khusus yang dilaksanakan oleh pemerintah.

Gambaran diatas menunjukkan bahwa mahasiswa/i akuntansi dihadapkan dalam beberapa pilihan untuk menjadi seorang akuntan. Dengan berbagai macam persyaratan dan mekanisme yang harus dilalui untuk menjadi seorang akuntan, sedikit banyak mempengaruhi persepsi seorang mahasiswa untuk menjadi seorang akuntan. Waktu dan biaya yang sangat besar menjadi salah satu faktor yang menghambat mahasiswa untuk tidak menjadi seorang akuntan.

Profesi akuntan (Themas, 2008) menuntut seseorang untuk memiliki intensitas waktu kerja yang sangat tinggi tapi belum diimbangin dengan bonus ataupun

income yang memadai. Ini merupakan salah satu dari sekian banyak faktor yang

menyebabkan jumlah akuntan masih sangat kurang di Indonesia, dibandingkan dengan negara-negara tetangga. Diperlukan adanya hubungan yang sinergi antara penghargaan finansil/gaji dengan tingkat kinerja akuntan yang sangat tinggi. Hal ini dapat dilihat dari beberapa riset yang sudah ada.

dalam penelitian ini adalah mahasiswa S1 akuntansi jadi lebih memudahkan mereka mengambil keputusan dalam memilih karir sebagai akuntan publik.

Perencanaan karir merupakan hal yang penting dalam mencapai kesuksesan dalam karir. Akan tetapi sebagian orang orang tidak dapat melakukan perencanaan karier karena senantiasa dihinggapi kekhawatiran terhadap ketidakpastian di masa mendatang. Hal ini banyak dialami mahasiswa tahun terakhir yang akan mendekati kelulusan, mereka sangat membutuhkan masukan dalam perencanaan karier agar masa studi dapat dimanfaatkan secara efektif sehingga waktu mereka tidak mereka tidak terbuang sia-sia.

1.2Rumusan Masalah

Berdasarkan permasalahan yang ada diatas, maka rumusan masalah dalam penelitian ini adalah ;

1. Bagaimana persepsi mahasiswa akuntansi terhadap gaji sebagai faktor pemilihan karir sebagai akuntan publik?

2. Bagaimana persepsi mahasiswa akuntansi terhadap pelatihan profesional sebagai faktor pemilihan karir sebagai akuntan publik?

3. Bagaimana persepsi mahasiswa akuntansi terhadap nilai-nilai sosial sebagai faktor pemilihan karir sebagai akuntan publik?

1.3 Tujuan penelitian

Penelitian ini memiliki tujuan penelitian sebagai berikut :

1. Menganalisis dan mengetahui persepsi mahasiswa akuntansi terhadap gaji sebagai faktor pemilihan karir sebagai akuntan publik.

2. Menganalisis dan mengetahui persepsi mahasiswa akuntansi terhadap pelatihan profesional sebagai faktor pemilihan karir sebagai akuntan publik.

1.4 Manfaat Penelitian

1. Bagi penulis untuk menambah bukti empiris mengenai pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti PPAk sehingga Teori Pendidikan Akuntansi semakin berkembang.

2. Bagi praktisi untuk memberikan informasi yang berguna mengenai minat mahasiswa mengikuti PPAK.

BAB II

TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu

Penelitian mengenai faktor-faktor yang mempengaruhi mahasiswa dalam memilih karir telah dilakukan oleh beberapa peneliti sebelumnya, Astami (2001) yang meneliti tentang faktor-faktor yang berpengaruh dalam pemilihan profesi akuntan publik dan non akuntan publik bagi mahasiswa jurusan akuntansi. Penelitian yang dilakukan oleh Astami (2001) menghasilkan kesimpulan bahwa terdapat perbedaan diantara dua kelompok berkaitan dengan faktor-faktor yang menjadi pertimbangan dalam pemilihan profesi akuntan publik dan non akuntan publik. Penelitian ini memberikan hasil bahwa faktor-faktor yang berbeda secara signifikan diantar pemilih profesi akuntan publik dan non akuntan publik adalah sifat/jenis pekerjaan dan persepsi mahasiswa mengenai profesi akuntan publik. Sedangkan faktor-faktor pertimbangan yang secara statistik tidak signifikan adalah gaji, ketersediaan lapangan kerja dan persepsi mahasiswa tentang pengorbanan untuk menjadi seorang akuntan publik.

Penelitian tentang persepsi mahasiswa akuntansi mengenai faktor-faktor yang mempengaruhi pemilihan karir juga pernah dilakukan oleh Rahayu (2003). Dalam penelitian ini menggunakan mahasiswa yang berada di tahun ketiga Universitas Negeri dan Universitas Swasta yang ada di Jakarta, Yogyakarta, dan Surakarta. Variabel yang digunakan yaitu, penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan kerja dan personalitas. Dari tujuh faktor hanya faktor nilai-nilai sosial dan personalitas yang tidak terlalu mempengaruhi mahasiswa sedangkan kelima faktor yang lain sangat berpengaruh dalam pemilihan karir mahasiswa akuntansi.

Pada penelitian Setiyani (2005) menunjukkan bahwa dalam pemilihan profesi akuntan publik dan non akuntan publik dapat dibedakan melalui factor gaji, pelatihan professional, pengakuan professional, lingkungan kerja, untuk nilai intrinsik pekerjaan. Dan pada faktor pertimbangan pasar kerja dan nilai-nilai sosial tidak ada perbedaan persepsi. Pada penelitian yang dilakukan Oktavia (2005) di Universitas Widyatama hasil analisis menunjukkan faktor-faktor yang mempengaruhi pemilihan profesi akuntan publik dan non akuntan publik adalah faktor instrinsik, penghasilan jangka panjang dan jangka pendek, pertimbangan pasar kerja, latar belakang pendidikan di SMU, persepsi keuntungan menjadi Akuntan Publik. Serta diketahui adanya beberapa faktor pertimbangan lain yaitu penghasilan jangka panjang dan jangka pendek, kebutuhan individu, peluang menjadi pimpinan dan pekerjaan yang menarik tetapi tidak memiliki waktu santai.

mahasiswa akuntansi PTN dan PTS di Bali. Dalam penelitian ini factor-faktor yang membedakan pemilihan profesi yaitu pekerjaan yang aman dari PHK.

Ringkasan hasil penelitian terdahulu :

1. Emita Wahyu Astami (2001) yang meneliti tentang faktor-faktor yang berpengaruh dalam pemilihan profesi akuntan publik dan non akuntan publik bagi mahasiswa jurusan akuntansi. Penelitian yang dilakukan menghasilkan kesimpulan bahwa terdapat perbedaan diantara dua kelompok berkaitan dengan faktor-faktor yang menjadi pertimbangan dalam pemilihan profesi akuntan publik dan non akuntan publik.

Penelitian ini memberikan hasil bahwa faktor-faktor yang berbeda secara signifikan diantar pemilih profesi akuntan publik dan non akuntan publik adalah sifat/jenis pekerjaan dan persepsi mahasiswa mengenai profesi akuntan publik. Sedangkan faktor-faktor pertimbangan yang secara statistik tidak signifikan adalah gaji, ketersediaan lapangan kerja dan persepsi mahasiswa tentang pengorbanan untuk menjadi seorang akuntan publik.

Dari tujuh faktor hanya faktor nilai-nilai sosial dan personalitas yang tidak terlalu mempengaruhi mahasiswa sedangkan kelima faktor yang lain sangat berpengaruh dalam pemilihan karir mahasiswa akuntansi.

3. Melanie Oktavia (2005) dalam penelitiannya tentang faktor-faktor yang mempengaruhi pemilihan profesi akuntan publik dan non akuntan publik adalah faktor instrinsik, penghasilan jangka panjang dan jangka pendek, pertimbangan pasar kerja, latar belakang pendidikan di SMU, persepsi keuntungan menjadi Akuntan Publik. Serta diketahui adanya beberapa faktor pertimbangan lain yaitu penghasilan jangka panjang dan jangka pendek, kebutuhan individu, peluang menjadi pimpinan dan pekerjaan yang menarik tetapi tidak memiliki waktu santai.

4. Rediyana Setiyani (2005) menunjukkan bahwa dalam pemilihan profesi akuntan publik dan non akuntan publik dapat dibedakan melalui factor gaji, pelatihan professional, pengakuan profesional, lingkungan kerja, untuk nilai intrinsik pekerjaan. Dan pada faktor pertimbangan pasar kerja dan nilai-nilai sosial tidak ada perbedaan persepsi.

2.2 Landasan Teori 2.2.1 Karir

Karir merupakan bagian terpenting dalam kehidupan mahasiswa setelah menyelesaikan studinya. Karir secara terbatas sering dikaitkan dengan pekerjaan dan jabatan yang memberikan penghasilan. Karir sangat berkaitan dengan perkembangan personal seseorang dan menjadi bagian penting dalam kesuksesan hidup, dan nilai strategisnya perlu dipilih secara baik.

Kemampuan pemilihan karir yang matang erat kaitannya dengan pemahaman mahasiswa mengenai karir itu sendiri. Bimbingan karir berperan penting dalam mengarahkan mahasiswa dalam berbagai segi kehidupan, seperti pendidikan, pekerjaan, hubungan sosial, hobi, dan kehidupan pribadi.

Suksesnya pencapaian karir seseorang dipengaruhi oleh adanya kemampuan pemilihan karir dan pengambilan keputusan yang matang. Mahasiswa yang memiliki kemampuan pemilihan karir, tentu memahami kondisi dirinya. Dengan demikian, dapat memutuskan pilihan yang paling sesuai dengan keadaan dirinya. Selain pemahaman diri, penguasaan informasi mengenai karir sangat berpengaruh dalam pengambilan keputusan karir.

2.2.2 Teori Pengharapan

Setiyani 2005). Sedangkan menurut Robbins (2006) motivasi adalah proses yang ikut menentukan intensitas, arah, dan ketekunan individu dalam usaha mencapai sasaran.

Dewasa ini penjelasan yang paling diterima secara luas mengenai motivasi adalah teori pengharapan dari Victor Vroom, dalam istilah yang lebih praktis, teori pengharapan mengatakan bahwa karyawan akan berupaya lebih baik dan lebih keras jika karyawan tersebut meyakini upaya itu menghasilkan penilaian kinerja yang baik. Penilaian kinerja yang baik akan mendorong imbalan organisasi seperti bonus, kenaikan gaji atau promosi. Dan imbalan tersebut akan memenuhi sasaran pribadi karyawan tersebut. Oleh karena itu, teori tersebut berfokus pada tiga hubungan:(Robbins, 2006)

1. Hubungan upaya-kinerja. Probabilitas yang dipersepsikan oleh individu

yang mengeluarkan sejumlah upaya tertentu itu akan mendorong kinerja. 2. Hubungan kinerja-imbalan. Sampai sejauh mana individu itu meyakini

bahwa berkinerja pada tingkat tertentu akan mendorong tercapainya kinerja yang diinginkan.

3. Hubungan sasaran pribadi. Sampai sejauh mana

imbalan-imbalan organisasi memenuhi sasaran atau kebutuhan pribadi individu serta potensi daya tarik imbalan tersebut bagi individu tersebut.

kebutuhan individu mereka dan apakah karir tersebut mempunyai daya tarik bagi mereka. Misalnya apakah karir tersebut dapat memberikan imbalan organisasi yang layak seperti bonus, kenaikan gaji atau promosi. Dengan kata lain mahasiswa mempunyai pengharapan terhadap karir yang dipilihnya ini dapat memberikan apa yang mereka inginkan ditinjau dari faktor-faktor gaji, pelatihan profesional, nilai sosial.

2.2.3 Profesi sebagai Akuntan Publik

Timbul dan berkembangnya profesi akuntan publik di suatu Negara adalah sejalan dengan berkembangnya berbagai jenis perusahaan dan berbagai bentuk badan hukum di negara tersebut (Mulyadi, 2002). Perusahaan membutuhkan modal/dana untuk menjalankan profesinya. Modal/dana ini dapat berasal dari pihak intern perusahaan (pemilik) dan pihak ekstern perusahaan (investor dan pinjaman dari kreditur). Oleh karena itu, laporan keuangan dibutuhkan oleh kedua pihak tersebut dalam pengambilan keputusan yang berkaitan dengan perusahaan.

Laporan keuangan yang akan dibuat manajemen merupakan penyampain informasi mengenai pertanggung jawaban pengelolaan dana yang berasal dari pihak ekstern maupun intern perusahaan (Setiyani, 2005).

profesi akuntan publik adalah pekerjaan yang tegantung pada jasa yang diminta oleh kliennya (Setiyani, 2005).

Jika seseorang memasuki karir sebagai akuntan publik, ia harus terlebih dahulu mencari pengalaman profesi di bawah pengawasan akuntan senior yang lebih berpengalaman. Di samping itu pelatihan teknis yang mempunyai cukup arti pula bahwa akuntan harus mengikuti perkembangan yang terjadi di dunia usaha dan profesinya. (Mulyadi, 2002).

Keputusan Menteri Keuangan Republik Indonesia Nomor: No. 43/KMK.017/1997 tanggal 27 Januari 1997, izin menjalankan praktik sebagai akuntan publik diberikan oleh Menteri Keuangan jika seseorang memenuhi persyaratan sebagai berikut (Mulyadi, 2002):

1. Berdomisili di wilayah Indonesia

2. Lulus ujian sertifikasi akuntan publik yang diselenggarakan oleh Ikatan Akuntan Indonesia (IAI).

3. Menjadi anggota IAI.

4. Telah memiliki pengalaman kerja sekurang-kurangnya tiga tahun sebagai akuntan dengan reputasi baik di bidang audit.

Berikut ini adalah gambaran jenjang karir akuntan publik (Mulyadi, 2002):

1. Auditor junior, bertugas melaksanakan prosedur audit secara rinci, membuat

2. Manajer, merupakan pengawas audit yang bertugas membantu auditor

senior dalam merencanakan program audit dan waktu audit : mereview kertas kerja, laporan audit dan management letter.

3. Partner, bertanggung jawab atas hubungan dengan klien, dan bertanggung

jawab secara keseluruhan mengenai auditing. Bekerja di KAP dapat mengetahui aneka macam perusahaan terutama perlakuan auditnya, sering bepergian keluar kota untuk mengaudit klien. Pengalaman di KAP menbuat seorang individu dicari oleh perusahaan karena dianggap telah menguasai akuntansi sesuai standar yang berlaku. Namun bekerja di KAP juga terdapat kekuranganya, seperti pekerjaan yang melebihi perusahaan biasa yang mengharuskan lembur (Sumarna, 2002).

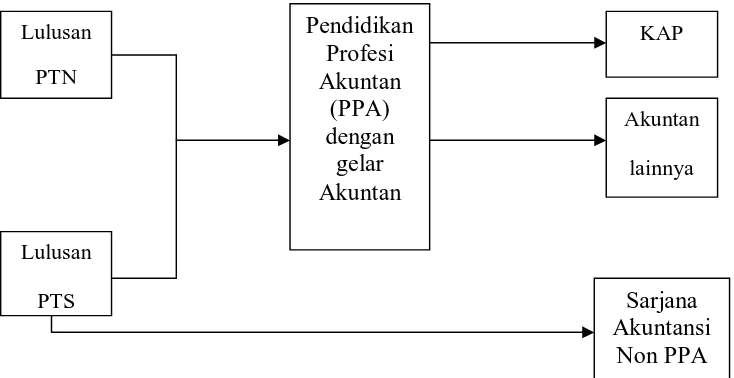

2.2.4 Pendidikan Profesi Akuntansi di Indonesia

Gambar 2.1

Model Sistem Pendidikan Akuntansi di Indonesia

Sumber: Kholis, 2002

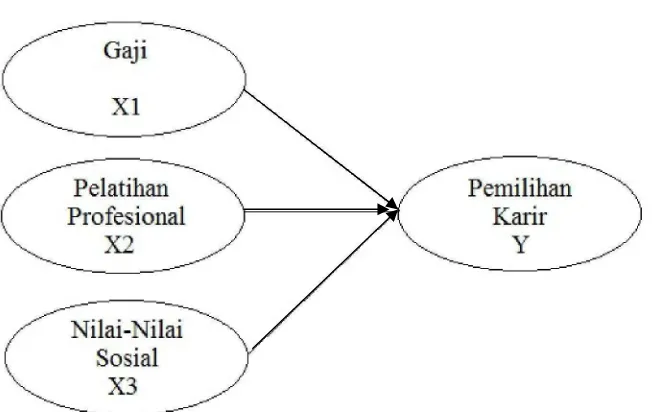

2.3 Kerangka Pemikiran Teoritis

Hasil penulisan Themas (2008) tentang profesi akuntan menuntut seseorang untuk memiliki intensitas waktu kerja yang sangat tinggi tapi belum diimbangin dengan bonus ataupun income yang memadai. Dalam hal ini, mahasiswa mempunyai pengharapan terhadap karir yang dipilihnya ini dapat memberikan apa yang mereka inginkan ditinjau dari faktor-faktor gaji, pelatihan profesional, nilai sosial.

2.3.1 Pengaruh Gaji terhadap pemilihan karir

Gaji adalah hasil yang diperoleh sebagai kontraprestasi yang telah diyakini secara mendasar bagi sebagian perusahaan sebagai daya tarik utama untuk memberikan kepuasan kepada karyawan (Wijayanti, 2001 dalam Setiyani 2005).

Lulusan

PTN

Lulusan

PTS

Pendidikan Profesi Akuntan

(PPA) dengan

gelar Akuntan

KAP

Akuntan

lainnya

Sarjana Akuntansi

Hasil penelitian yang dilakukan oleh Astami (2001) menunjukkan bahwa tidak ada perbedaan yang berkaitan dengan faktor gaji dalam memilih bidang profesinya baik gaji awal maupun jangka panjang. Mereka lebih setuju untuk mendapatkan gaji awal yang tinggi. Kunartinah (2003) juga menunjukkan bahwa pemilihan karir mengutamakan gaji pertama yang tinggi baik pada karir sebagai akuntan publik dan non akuntan publik.

Pada Rahayu (2003) menunjukan bahwa mahasiswa yang memilih karir sebagai akuntan perusahaan dan akuntan pemerintah menganggap dengan karir tersebut gaji awal mereka tinggi, dibandingkan dengan mahasiswa yang memilih karir sebagai akuntan publik dan akuntan pendidik yang menganggap bahwa gaji awal dalam karir mereka tidak begitu tinggi.

Dana pensiun sangat diharapkan oleh mahasiswa yang memilih karir sebagai akuntan pemerintah dan akuntan pendidik, sedangkan mahasiwa yang memilih karir sebagai akuntan perusahaan tidak begitu mengharapkan atas perolehan dana pensiun. Mahasiswa yang memilih karir sebagai akuntan publik bahkan kurang mengharapkan dana pensiun. Gaji yang akan diuji dalam penelitian ini meliputi tiga pertanyaan yaitu mengenai gaji awal yang tinggi, dana pensiun, dan kenaikan gaji lebih cepat.

2.3.2 Pengaruh Pelatihan Profesional terhadap pemilihan karir

Pelatihan profesional adalah hal-hal yang berhubungan dengan peningkatan keahlian. Pada Rahayu (2003) menunjukkan karir sebagai akuntan publik dianggap lebih memerlukan pelatihan kerja untuk meningkatkan kemampuan profesional dan mendapatkan pengalaman kerja yang bervariasi, sedangkan pada akuntan perusahaan dan akuntan pemerintah menganggap bahwa pelatihan kerja kurang diperlukan, sedangkan bagi akuntan pendidik mahasiswa menganggap tidak diperlukannya pelatihan kerja, sehingga pengalaman kerja yang bervariasi lebih sedikit diperoleh dibandingkan karir sebagai akuntan perusahaan dan pemerintah.

H2 : Pelatihan profesional mempunyai pengaruh positif pada mahasiswa akuntansi mengenai pemilihan karir sebagai akuntan perusahaan, akuntan pemerintah, dan akuntan pendidik.

2.3.3 Pengaruh Nilai-Nilai Sosial terhadap pemilihan karir

Nilai-nilai sosial ditunjukkan sebagai faktor yang menampakkan kemampuan seseorang pada masyarakatnya, atau dengan kata lain nilai-nilai sosial adalah nilai seseorang dari sudut pandang orang lain di lingkungannya (Stolle, 1976 dalam Setiyani 2005). Rahayu (2003) menunjukkan bahwa mahasiswa menganggap bahwa karir yang dijalaninya dinilai sama oleh masyarakat.

Berdasarkan uraian diatas, hubungan antara variabel gaji, pelatihan profesional, nilai-nilai sosial dengan pemilihan profesi akuntansi dalam kerangka pemikiran teoritis dapat dilihat pada gambar berikut :

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

3.1.1 Definisi Operasional

Definisi operasional variabel adalah penentuan variabel sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu yang digunakan oleh peneliti dalam mengoperasionalisasikan variabel sehingga memungkinkan peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran variabel yang lebih baik. (Indriantoro dan Supomo, 1999).

Berdasarkan model analisis, maka variabel-variabel yang digunakan dalam pengukuran penelitian ini adalah:

1. Variabel Bebas (X) a. Gaji (X1)

Gaji atau penghargaan finansial adalah hasil yang diperoleh sebagai kontraprestasi yang telah diyakini secara mendasar bagi sebagian perusahaan sebagai daya tarik utama untuk memberikan kepuasan kepada karyawan. Gaji dapat diukur dengan :

- Mendapatkan gaji awal yang tinggi - Mendapatkan dana pensiun

b. Pelatihan professional (X2)

Pelatihan professional meliputi hal-hal yang berhubungan dengan peningkatan keahlian.

Pelatihan profesional dapat diukur dengan : - Mendapatkan pelatihan sebelum mulai bekerja

- Mendapatkan pelatihan professional dari luar lembaga - Mendapatkan pelatihan kerja rutin di dalam lembaga - Mendapatkan pengalaman kerja yang bervariasi c. Nilai-Nilai Sosial (X3)

Nilai-nilai sosial ditunjukkan sebagai faktor yang menampakkan kemampuan seseorang di masyarakat atau nilai seseorang yang dapat dilihat dari sudut pandang orang-orang lain di lingkungannya.

Nilai- nilai sosial dapat diukur dengan :

- Mendapatkan kesempatan untuk melakukan kegiatan sosial. - Mendapatkan kesempatan untuk berinteraksi dengan orang lain.

- Mendapatkan kesempatan untuk menjalankan hobby di luar pekerjaan. - Mendapatkan perhatian terhadap perilaku individu.

- Mendapatkan rasa gengsi pekerjaan di mata orang lain.

- Mendapatkan kesempatan untuk bekerja dengan ahli di bidang lain. 2. Variabel Terikat (Y)

akuntan publik dan merupakan profesi akuntansi yang melalui Ujian Sertifikasi Akuntan Publik (USAP).

Pemilihan karir sebagai akuntan publik dapat diukur dengan :

- Menyesuaikan kondisi diri dalam memilih karir sebagai akuntan publik. - Mendapatkan informasi yang luas mengenai akuntan publik.

- Mempunyai kemampuan dan bimbingan yang baik sebagai akuntan publik. - Memperoleh pengalaman kerja sebagai akuntan.

3.1.2 Pengukuran Variabel

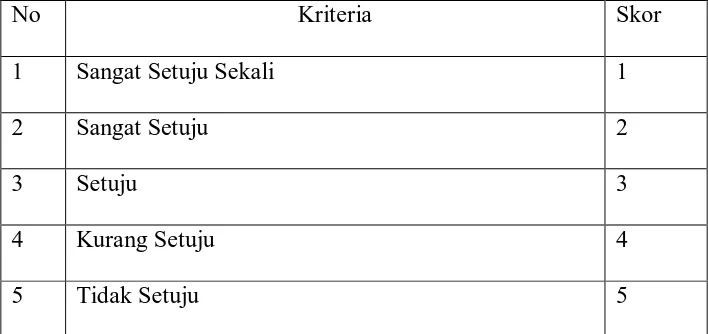

Pengukuran dalam penelitian ini menggunakan Skala Likert, yaitu skala yang digunakan untuk mengukur persepsi setiap responden terhadap obyek penelitian (Sedarmayanti dan syarifudin, 2002). Kriteria pengukuran yang dipakai dilihat dari tingkat pencapaian target masing-masing indikator :

Tabel 3.1 Kriteria Pengukuran

No Kriteria Skor

1 Sangat Setuju Sekali 1

2 Sangat Setuju 2

3 Setuju 3

4 Kurang Setuju 4

3.2 Populasi dan Sampel

Populasi yang dipilih dalam penelitian ini adalah mahasiswa akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur angkatan 2010. Adapun besarnya populasi 189 mahasiswa.

Penentuan jumlah sampel dalam penelitian ini didasarkan pada formula yang dikemukakan oleh Yamane (Januarti,2002 dalam Maulita Eka Hapsari 2009)

n = N

N(d)2 +1

Dimana:

n = jumlah sampel N = jumlah dari populasi

d = tingkat presisi yang diharapkan tidak menyimpang 10% n = N

N (d)2 +1

= 189 = 189 189.0,01+1 2,89 = 65,39 (dibulatkan menjadi 65)

Sehingga sampel dalam penelitian berjumlah 65 responden.

3.3 J enis dan Sumber Data

3.4 Metode Pengumpulan Data

Metode ini dilakukan dengan mendatangi responden, memberikan atau menyebarkan daftar pertanyaan kepada responden yaitu mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Daftar pertanyaan yang digunakan adalah pertanyaan terstruktur dan responden tinggal memberi tanda ( ) pada jawaban yang dipilih, kemudian responden langsung mengembalikan daftar pertanyaan setelah diisi.

3.5 Teknik Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis kuantitatif yaitu analisis yang menggunakan angka-angka dan perhitungan statistic untuk menganalisis suatu hipotesis dan memerlukan beberapa alat analisis.

3.5.1 Analisis PLS

Dalam penelitian ini, analisis data menggunakan pendekatan Partial Least

Square (PLS). PLS merupakan metode analisis yang powerfull (Ghozali,2006),

- Indikator reflektif dikembangkan berdasarkan pada classical test theory yang mengasumsikan bahwa variasi skor pengukuran konstruk merupakan fungsi dari true score ditambah error.

Ciri-ciri model indikator reflektif adalah:

1. Arah hubungan kausalitas seolah-olah dari konstruk ke indikator 2. Antar indikator diarapkan saling berkorelasi

3. Menghilangkan satu indikator dari model pengukuran tidak akan merubah makna dan arti konstruk

4. Menghitung adanya kesalahan pengukuran (error) pada tingkat indikator Indikator formatif

- Indikator formatif ditelusuri kembali pada “operational definition”, dan berdasarkan definisi operasional, maka dapat dinyatakan tepat menggunakan model formatif atau reflesif.

Jika η menggambarkan suatu variabel laten dan x adalah indikator, maka: η= x Oleh karena itu, pada model formatif variabel komposit seolah-olah dipengaruhi (ditentukan) oleh indikatornya. Jadi arah hubungan kausalitas seolah-olah dari indikator ke variabel laten.

Ciri-ciri model indikator formatif adalah:

1. Arah hubungan kausalitas seolah-olah dari indikator ke konstruk 2. Antar indikator diasumsikan tidak berkorelasi

Menurut Ghozali (2006) tujuan PLS adalah membantu peneliti untuk tujuan prediksi. Model formalnya mendefinisikan variabel laten adalah linear agregat dari indikator-indikatornya. Weigth Estimate untuk menciptakan komponen skor variabel laten didapat berdasarkan bagaimana inner model (model strujtural yang menghubungkan antar variabel laten) dan outer model (model pengukuran yaitu hubungan antara indikator dengan konstruknya) dispesifikasi. Hasilnya adalah

residual variance dari variabel independen.

Estimasi parameter yang didapat dengan PLS dapat dikategorikan menjadi tiga. Pertama, adalah weight estimate yang digunakan untuk menciptakan skor vaiabel laten. Kedua, mencerminkan estimasi jalur (path estimate) yang menghubungkan variabel laten dan antar variabel laten dan indikatornya (loading). Ketiga, berkaitan dengan means dan lokasi parameter (nilai konstanta regresi) untuk indikator dan variabel laten. Untuk memperoleh ketiga estimasi ini, PLS menggunakan proses interasi 3 tahap dan setiap tahap interasi menghasilkan estimasi untuk inner model dan outer model, dan tahap ketiga menghasilkan estimasi means dan lokasi (Ghozali, 2006).

3.5.2 Model Str uktural atau Inner Model

Inner Model (inner relation, structural model dan substantive theory)

Model persamaannya dapat ditulis seperti di bawah ini: η= βη+Γξ +ς

Dimana menggambarkan vektor variabel endogen (dependen), adalah vektor variabel laten eksogen dan adalah vektor residual (unexplained variance maka hubungan antar variabel laten, berlaku bahwa setiap variabel laten dependen , atau sering disebut causal chain system dari variabel laten dapat dispesifikasikan sebagai berikut:

η

j = Σ iβ jiη i + Σ i γ jbξ b + ς j Dimana γ

jb (dalam bentuk matriks dilambangkan dengan Γ) adalah koefisien jalur yang menghubungkan variabel laten endogen (η) dengan eksogen (ξ). Sedangkan

β

ji (dalam bentuk matriks dilambangkan dengan β) adalah koefisien jalur yan g menghubungkan variabel laten endogen (η) dengan endogen (η); untuk range indeks i dan b. Parameter ς

j adalah variabel inner residual.

3.5.3 Model Pengukuran atau Outer Model

Outer model, yaitu spesifikasi hubungan antara variabel laten dengan

indikatornya, disebut juga dengan outer relation atau measurement model, mendefinisikan karakteristik konstruk dengan variabel manifesnya.

Model indikator refleksif dapat ditulis persamaannya sebagai berikut: x = Λxξ + δ

Di mana x dan y adalah indikator untuk variabel laten eksogen (ξ) dan endo gen (η). Sedangkan Λx dan Λy merupakan matriks loading yang menggambarkan

seperti koefisien regresi sederhana yang menghubungkan variabel laten dengan indikatornya. Residual yang diukur dengan δ dan ε dapat diinterpretasikan sebagai kesalahan pengukuran atau noise.

Model indikator formatif persamaannya dapat ditulis sebagai berikut: ξ= Π

ξ Xi + δ η= Π

η Yi + ε

Dimana ξ,η , X, dan Y sama dengan persamaan sebelumnya. Dengan Π

ξ dan

Π

η adalah seperti koefisen regresi berganda dari variabel laten terhadap indikator, sedangkan δ dan ε adalah residual dari regresi.

Untuk mengukur discriminant validity adalah membandingkan nilai square

root of Average Variance (AVE) setiap konstruk dengan korelasi antara konstruk

lainnya dalam model. Jika nilai akar AVE setiap konstruk lebih besar daripada nilai korelasi antar konstruk dengan konstruk lainnya dalam model, maka dikatakan memiliki nilai descriminant validity yang baik. Direkomendasikan nilai AVE harus lebih besar 0,50 (Fornnel dan Larcker, 1981 dalam Ghozali, 2006).

Composite reability yang mengukur suatu konstruk dapat dievaluasi dengan

internal consistency dan Cronbach’s Alpha (Ghozali, 2006). Untuk menguji

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1 Deskr ipsi Objek Penelitian

4.1.1 Sejar ah Singkat Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

Universitas Pembangunan ”Veteran” Jawa Timur merupakan salah

satu lembaga pendidikan swasta di Indonesia yang didirikan oleh pejuang

kemerdekaan RI pada tanggal 5 Juli 1959, dengan nama Akademi

Administrasi Perusahaan ”Veteran” (AAPV) Surabaya.

Mulai tanggal 1 April 1966 oleh Kementrian Transmigrasi, Urusan

Veteran dan Demobilisasi disatukan dalam Perguruan Tinggi

Pembangunan Nasional (PTPN) ”Veteran” Cabang Jawa Timur melakukan

pemekaran menjadi tiga Fakultas yaitu Ekonomi, Pertanian dan Teknik

Kimia. Berdasarkan Surat Keputusan Kementrian Treansmigrasi, Urusan

Veteran dan Demobilisasi no.062/KPTS/MENTRANVED/68 status PTPN

”Veteran” Cabang Jawa Timur menjadi Perguruan Tinggi Kedinasan di

bawah Departemen Pertahanan Keamanan RI berlangsung pada tahun

1976, yang selanjutnya pada tanggal 31 Juni 1978 terjadi perubahan nama

menjadi Universitas Pembangunan Nasional ”Veteran” Cadang Jawa

Nomor : KEP/01/11/1993 tanggal 27 Pebuari 1993 tentang Penataan UPN

”Veteran”. UPN ”Veteran” Cabang Jawa Timur, yang semula di bawah

UPN ”Veteran” Yogyakarta, menjadi mandiri dan dipimpin oleh seorang

Rektor sehingga namanya berubah menjadi UPN ”Veteran” Jawa Timur.

Berdasarkan Keputusan Bersama Mendikbud dan Menhankam

Nomor ; Kep/0307/U/1994- 10/XI/1994 tanggal 29 Nopember 1994

tentang Peningkatan Pengabdian Universitas Pembangungan Nasional

melalui Pelaksanaan Pengabdian Universitas Pembangunan Nasional

melalui Pelaksanaan Keterkaitan dan Kesepadanan telah dialihkan

statusnya dari perguruan tinggi kedinasan menjadi perguruan tinggi

swasta. UPN ”Veteran” Jawa Timur sejak tahun 1993 memiliki 5 fakultas

dengan 16 Program Studi (Progdi), yang telah terakreditasi BAN-PT.

Sesuai dengan Instruksi Menteri Pertahanan dan Keamanan Nomor :

Inst/01/II/1996 tanggal 6 Pebuari 1996 tentang pelaksanaan Pelimpahan

Wewenang dan Tanggung Jawab Pembinaan Universitas Pembangunan

Nasional ”Veteran”, telah diserahkan pembinaannya kepada Yayasan

Kejuangan Panglima Besar Sudirman (YKPBS) yang berkedudukan di

bawah Departemen Pertahanan Jl. Wachid Hasyim No. 7 Jakarta, yang

juga membina SMU Unggulan Taruna Nusantara di Magelang.

Berdasarkan SK Dirjen Dikti Nomor : 390/DIKTI/KEP/1999 telah

dibuka Program Magister Manajemen Agribisnis (MMA), dan disusul

Magister Akuntansi (Mak) dengan ijin penyelenggaraan No :

2307/JD/T/2001 tanggal 4 Juli 2001. Mulai TA 2003/2004 menambah satu

program studi baru, yaitu Teknik Informatika di bawah Fakultas Teknologi

Industri, dengan ijin Operasi No. 2140/D/T/2005 tanggal 11 Juli 2005

serta program studi Ilmu Hukum dengan ijin operasional Nomor :

183/D/T/2007 tanggal 30 Januari 2007.

Saat ini UPN “Veteran” Jawa Timur telah memiliki enam (6) Fakultas

dan Program Pascasarjana dengan delapan belas (18) Program

Studi/Jurusan sebagai berikut:

1. Fakultas Ekonomi, dengan 3 program studi, sebagai berikut :

a. Ekonomi Pembangunan (Akreditasi B).

b. Manajemen (Akreditasi B).

c. Akuntansi (Akreditasi A).

2. Fakultas Pertanian, dengan 2 program studi, sebagai berikut :

a. Agriteknologi (Akreditasi B).

b. Agribisnis (Akreditasi B).

3. Fakultas Teknologi Industri, dengan 4 program studi, sebagai berikut :

a. Teknik Kimia (Akreditasi B).

c. Teknologi Pangan (Akreditasi A).

d. Teknik Informatika (Akreditasi B).

4. Fakultas Ilmu Sosial dan Politik, dengan 3 program studi, sebagai

berikut:

a. Administrasi Publik (Akreditasi B).

b. Administrasi Bisnis (Akreditasi A).

c. Ilmu Komunikasi (Akreditasi B).

d. Hubungan Internasional (Akreditasi B).

5. Fakultas Teknik Sipil dan Perencanaan, dengan 3 program studi,

sebagai berikut :

a. Teknik Arsitektur (Akreditasi B).

b. Teknik Lingkungan (Akreditasi B).

c. Teknik Sipil (Akreditasi B).

6. Fakultas Hukum, dengan satu program studi, sebagai berikut :

a. Ilmu Hukum (Akreditasi A).

7. Pasca Sarjana (S-2), dengan 3 program studi, sebagai berikut :

a. Magister Manajemen Agribisnis (Akreditasi B).

c. Akuntansi (Akreditasi B).

Pelaksanaan tata karma mahasiswa di lingkungan UPN “Veteran”

Jawa Timur yang sesuai dengan PP No. 60 tahun 1999 tentan Pendidikan

Tinggi, yaitu diberlakukannya tata tertib kehidupan kampus, tata tertib

ujian, ketentuan pemilihan lembaga kemahasiswaan yang pada

prinsipnya mengatur perilaku mahasiswa guna menunjang tercapainya

tujuan pendidikan tinggi seperti yang diisyaratkan di dalam PP N0. 60

1999 tersebut.

4.1.2 Gambaran Umum Fakultas Ekonomi

Hingga saat ini Fakultas Ekonomi terdiri dari 3 jurusan yaitu

Manajemen, Akutansi, dan Ilmu Studi Pembangunan. Manajemen dan

Ilmu study Pembangunan telah mempunyai status akreditas B.

Sedangkan Akutansi mempunyai status akreditas A.

4.1.3 Gambaran Umum J ur usan Akuntansi

Jurusan akuntansi dibagi menjadi tiga konsentrasi yaitu :

1. Akuntansi Keuangan bertujuan untuk mencetak Mahasiswa lulusan

Akuntansi dengan konsentrasi keuangan (Akuntan Publik) yang handal

dan kompeten yang mampu bersaing untuk menjadi pemeriksa laporan

keuangan, penilaian kinerja perusahaan maupun sebagai pembuat

2. Akuntansi Manajemen bertujuan mencetak Mahasiswa lulusan

akuntansi dengan konsentrasi manajemen (Akuntan Internal) yang

handal dan kompeten yang mampu bersaing untuk menjadi pembuat

laporan keuangan perusahaan, penilaian kinerja perusahaan untuk

pengambilan keputusan pihak manajemen.

3. Akuntansi Sektor Publik bertujuan mencetak Mahasiswa lulusan

akuntansi dengan konsentrasi sektor publik yang handal dan kompeten

yang mampu bersaing untuk menjadi pembuat laporan keuangan

pemerintah daerah dan pusat di sektor pemerintahan dan penanggung

jawab pemerintah daerah ke pusat.

4.1.4 Tempat Kedudukan

Terletak di Jl. Raya Rungkut Madya Surabaya, memiliki 20 gedung

pada 22 hektar luas tanah, termasuk gedung Giri Pustaka dan Gedung

Giri Loka Pusat Olah Raga.

4.1.5 Falsafah, Visi, Misi dan Tujuan

4.1.5.1 Falsafah

Turut serta mencerdaskan sumber daya manusia Indonesia melalui

wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran”

adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang

4.1.5.2 Visi

Sebagai pusat keunggulan dalam proses belajar mengajar dalam

bidang ilmu akuntansi dengan reputasi terpuji bagi dunia akademik dan

praktis dalam menghadapi dinamika.

4.1.5.3 Misi

1. Menyiapkan dan mencetak tenaga profesional dibidang akuntansi

yang memiliki jiwa kepemimpinan dengan kemampuan intelektual

yang tinggi dan mampu berkarya pada jenjang profesional.

2. Menyiapkan dan mencetak tenaga profesional dibidang akuntansi

yamg siap menjadi tulamg punggung dalam pengelolaan perusahaan

yang memerlukan penataan diri secara terus menerus guna

meningkatkan kinerjanya.

3. Menyiapkan dan mencetak tenaga profesional yang mempunyai

komitmen terhadap nilai etika, budaya, kewirausahaan, dan orientasi

global.

4.1.5.4 Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi

dalam rangka terciptanya sumber daya manusia yang cakap, profesional,

beriman dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin,

tanggung jawab dan pengabdian yang tinggi serta rasa kepedulian

4.1.6 Deskr ipsi Fakultas Ekonomi

Program pendidikan Strata I bidang ekonomi nasional

merupakan suatu kebutuhan khusus dalam pembangunan nasional era

reformasi. Oleh karena itu program pendidikan Strata I Fakultas

Ekonomi UPN ”Veteran” Jawa Timur dimaksudkan untuk menghasilkan

Sarjana Ekonomi yang mampu memenuhi tuntutan pembangunan

nasional, mandiri, peka terhadap perubahan sosial, dan iptek yang

berkaitan dengan pembangunan ilmu ekonomi. Disamping itu harus

mampu pula memelihara persatuan dan kesatuan bangsa,

mengembangkan Demokrasi Pancasila dan UUD 1945.

Dengan bekal pengalaman fakultas ekonomi yang didirikan sejak 21

Maret tahun 1966, yang semula Akademik Administrasi Perusahaan

Veteran (AAPV) ini akan selalu berupaya untuk meningkatkan kinerja

dengan mencetak sarjana ekonomi yang berkualitas dan mampu

bersaing secara global. Hingga saat ini Fakultas Ekonomi terdiri dari 3

jurusan yaitu Manajemen, Akuntansi, dan Ilmu Studi Pembangunan.

Manajemen dan Ilmu study Pembangunan telah mempunyai status

akreditas B. Sedangkan Akutansi mempunyai status akreditas A.

4.1.7 Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri

akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa

Timur. Alasan pendirian Progdi Akuntansi adalah:

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan

Jawa Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa

Timur khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang

semakin tinggi.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah

pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan

Keputusan bersama Mendikbud No: Kep/0307/U/1994 dan

Menhamkam No: Kep/10/XI/1994 status Progdi Akuntansi berubah

menjadi swasta.

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan

nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas

Nomor: 00177/Ak-I.1/UPIAKT/VIII/1998. Pada tahun 2003

memperoleh akreditasi kedua dengan nilai B berdasarkan Surat

Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor:

06170/Ak-VII-S1-044/UPIAKT/2003. Selanjutnya pada tahun 2009 Progdi Akuntansi

memperoleh akreditasi dengan nilai A berdasarkan Surat Keputusan

Nomor:039/BAN-PT/Ak-4.1.7.1 Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses

belajar mengajar bidang ilmu akuntansi, baik bagi dunia akademik

maupun praktis, dalam rangka menghasilkan lulusan sebagai pioner

pembangunan yang profesional, inovatif, produktif, bermoral Pancasila

dan memiliki nilai kejuangan dalam menghadapi dinamika ilmu

pengetahuan, teknologi dan ekonomi global.

4.1.7.2 Misi Progdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional

dalam bidang akuntansi sesuai dengan tuntutan zaman melalui proses

pembelajaran, penelitian dan pengabdian masyarakat dengan

mengedepankan semangat kejuangan, ketaqwaan kepada Tuhan Yang

Maha Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya,

saling memajukan dan penyempurnaan berkesinambungan dalam

menghasilkan lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.7.3 Tujuan Progdi Akuntansi

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang

profesional baik secara konseptual maupun praktikal, yang memacu

intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang

4.2 Deskr ipsi Hasil Penelitian 4.2.1 Karakteristik Responden

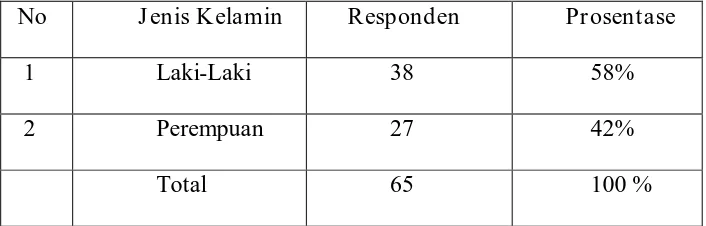

1. Deskr ipsi Karakteristik Responden Berdasarkan J enis Kelamin Berdasarkan hasil penyebaran kuesioner kepada sejumlah 65 responden, diperoleh gambaran responden berdasarkan jenis kelamin adalah sebagai berikut:

Tabel 4.1 Prosentase Responden Berdasar kan J enis Kelamin No J enis Kelamin Responden Prosentase

1 Laki-Laki 38 58%

2 Perempuan 27 42%

Total 65 100 %

Sumber: Hasil Penyebaran Kuesioner (diolah peneliti)

Berdasarkan tabel di atas menunjukkan bahwa responden dengan jenis kelamin laki-laki memiliki prosentase lebih besar yaitu sebesar 58% sedangkan responden dengan jenis kelamin laki-laki hanya sebesar 42%.

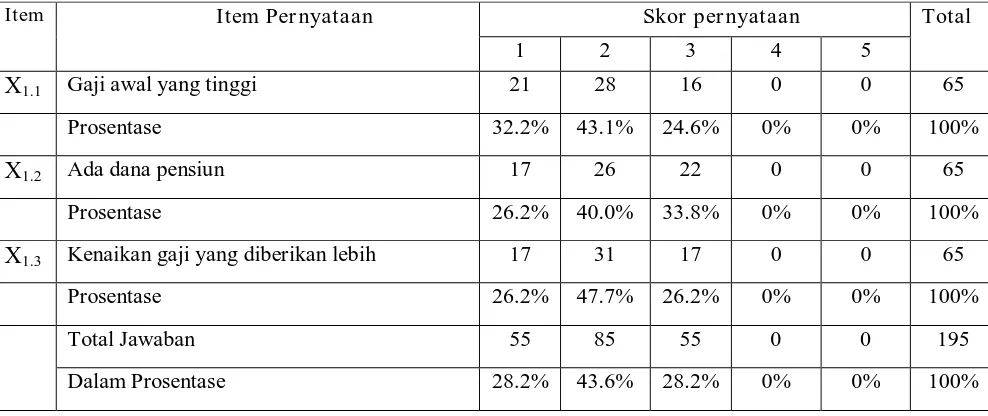

4.3 Deskr ipsi Variabel 1. Variabel Gaji (X1)

Tabel 4.2 Karakteristik Responden Berdasarkan Gaji

Item Item Per nyataan Skor per nyataan Total

1 2 3 4 5

X1.1 Gaji awal yang tinggi 21 28 16 0 0 65

Prosentase 32.2% 43.1% 24.6% 0% 0% 100%

X1.2 Ada dana pensiun 17 26 22 0 0 65

Prosentase 26.2% 40.0% 33.8% 0% 0% 100%

X1.3 Kenaikan gaji yang diberikan lebih 17 31 17 0 0 65

Prosentase 26.2% 47.7% 26.2% 0% 0% 100%

Total Jawaban 55 85 55 0 0 195

Dalam Prosentase 28.2% 43.6% 28.2% 0% 0% 100%

Sumber: Hasil Penyebaran Kuesioner (diolah peneliti)

Berdasarkan tabel di atas diketahui bahwa dari 65 responden dalam penelitian ini, sebagian besar memberikan jawaban setuju dengan pernyataan yang diajukan. Hal ini dibuktikan dengan responden yang menjawab skor 1 dan 2 adalah sebesar 71.8% dan untuk skor 3 sebesar 28.2% sedangkan sisanya menjawab skor 4 dan 5 sebesar 0%. Hal ini menunjukkan bahwa sebagian besar responden menganggap Gaji yang ditawarkan cukup baik dan memuaskan dalam karir sebagai Akuntan Publik.

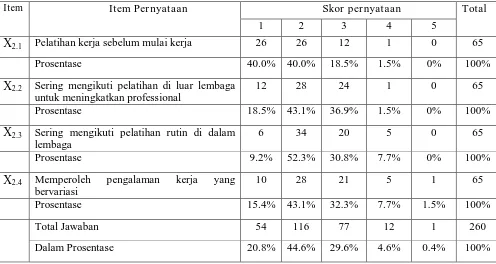

2. Variabel Pelatihan Pr ofesional (X2)

Tabel 4.3 Karakteristik Responden Berdasarkan Pelatihan Pr ofesional

Item Item Per nyataan Skor per nyataan Total

1 2 3 4 5

X2.1 Pelatihan kerja sebelum mulai kerja 26 26 12 1 0 65

Prosentase 40.0% 40.0% 18.5% 1.5% 0% 100%

X2.2 Sering mengikuti pelatihan di luar lembaga untuk meningkatkan professional

12 28 24 1 0 65

Prosentase 18.5% 43.1% 36.9% 1.5% 0% 100%

X2.3 Sering mengikuti pelatihan rutin di dalam lembaga

6 34 20 5 0 65

Prosentase 9.2% 52.3% 30.8% 7.7% 0% 100%

X2.4 Memperoleh pengalaman kerja yang bervariasi

10 28 21 5 1 65

Prosentase 15.4% 43.1% 32.3% 7.7% 1.5% 100%

Total Jawaban 54 116 77 12 1 260

Dalam Prosentase 20.8% 44.6% 29.6% 4.6% 0.4% 100%

Sumber: Hasil Penyebaran Kuesioner (diolah peneliti)

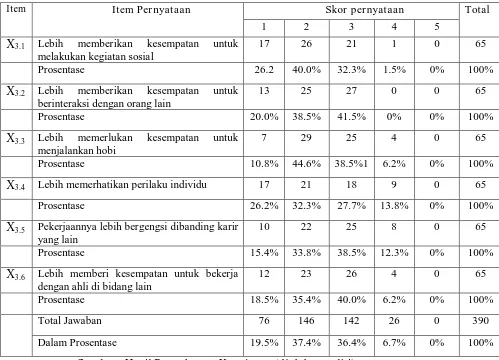

3. Variabel Nilai-Nilai Sosial (X3)

Berdasarkan hasil penyebaran kuesioner yang penulis lakukan kepada sejumlah 65 responden, diperoleh hasil karakteristik responden berdasarkan Nilai-Nilai Sosial sebagai berikut:

Tabel 4.4 Karakteristik Responden Berdasarkan Nilai-Nilai Sosial

Item Item Per nyataan Skor per nyataan Total

1 2 3 4 5

X3.1 Lebih memberikan kesempatan untuk

melakukan kegiatan sosial

17 26 21 1 0 65

Prosentase 26.2 40.0% 32.3% 1.5% 0% 100%

X3.2 Lebih memberikan kesempatan untuk berinteraksi dengan orang lain

13 25 27 0 0 65

Prosentase 20.0% 38.5% 41.5% 0% 0% 100%

X3.3 Lebih memerlukan kesempatan untuk

menjalankan hobi

7 29 25 4 0 65

Prosentase 10.8% 44.6% 38.5%1 6.2% 0% 100%

X3.4 Lebih memerhatikan perilaku individu 17 21 18 9 0 65

Prosentase 26.2% 32.3% 27.7% 13.8% 0% 100%

X3.5 Pekerjaannya lebih bergengsi dibanding karir

yang lain

10 22 25 8 0 65

Prosentase 15.4% 33.8% 38.5% 12.3% 0% 100%

X3.6 Lebih memberi kesempatan untuk bekerja dengan ahli di bidang lain

12 23 26 4 0 65

Prosentase 18.5% 35.4% 40.0% 6.2% 0% 100%

Total Jawaban 76 146 142 26 0 390

Dalam Prosentase 19.5% 37.4% 36.4% 6.7% 0% 100%

Sumber: Hasil Penyebaran Kuesioner (diolah peneliti)

36.4% sedangkan sisanya menjawab skor 4 dan 5 sebesar 6.7%. Hal ini menunjukkan bahwa sebagian besar responden menganggap bahwa karir sebagai Akuntan Publik ini dapat menciptakan suatu Nilai-Nilai Sosial yang baik terhadap lingkungan sekitarnya.

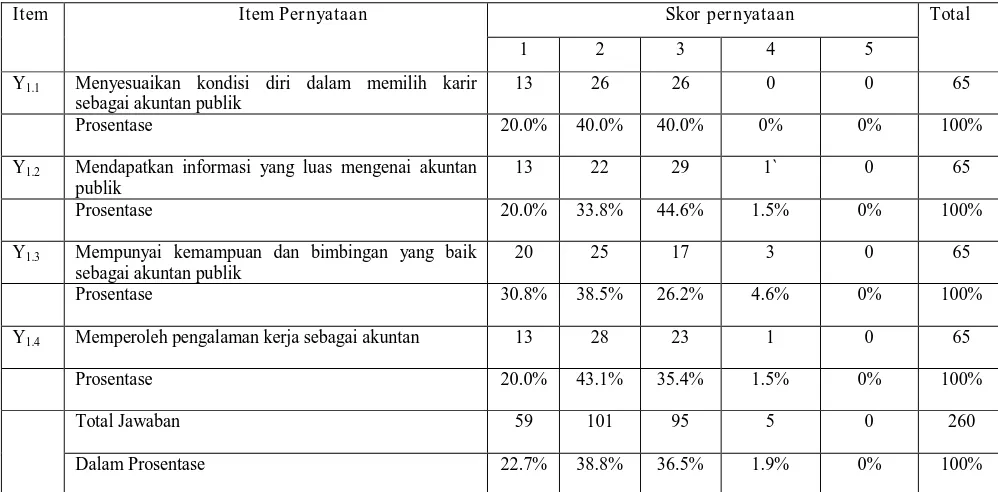

4. Variabel Pemilihan Karir sebagai Akuntan Publik (Y)

Berdasarkan hasil penyebaran kuesioner yang penulis lakukan kepada sejumlah 65 responden, diperoleh hasil karakteristik responden berdasarkan Pemilihan Karir sebagai Akuntan Publik sebagai berikut:

Tabel 4.5 Karakteristik Responden Berdasarkan Pemilihan Karir sebagai Akuntan Publik

Item Item Per nyataan Skor per nyataan Total

1 2 3 4 5

Y1.1 Menyesuaikan kondisi diri dalam memilih karir

sebagai akuntan publik

13 26 26 0 0 65

Prosentase 20.0% 40.0% 40.0% 0% 0% 100%

Y1.2 Mendapatkan informasi yang luas mengenai akuntan

publik

13 22 29 1` 0 65

Prosentase 20.0% 33.8% 44.6% 1.5% 0% 100%

Y1.3 Mempunyai kemampuan dan bimbingan yang baik

sebagai akuntan publik

20 25 17 3 0 65

Prosentase 30.8% 38.5% 26.2% 4.6% 0% 100%

Y1.4 Memperoleh pengalaman kerja sebagai akuntan 13 28 23 1 0 65

Prosentase 20.0% 43.1% 35.4% 1.5% 0% 100%

Total Jawaban 59 101 95 5 0 260

Dalam Prosentase 22.7% 38.8% 36.5% 1.9% 0% 100%

4.4 Hasil Analisa

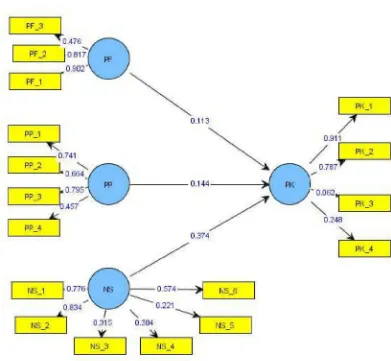

Hasil analisa dari model penelitian menggunakan Partial Least Square terlihat dari gambar koefisien model penelitian di bawah ini:

4.4.1 Goodness Of Fit Outer Model 4.4.1.1Uji Convergent Validity

Evaluasi awal terhadap model Partial Least Square adalah evaluasi

Convergent Validity. Convergent Validity memiliki pengujian yaitu

Reliability Item (validitas tiap indikator). Adapun pengujian terhadap

Reliability Item dapat dilihat dari nilai Loading Factor yang merupakan

besaran korelasi antara tiap indikator dengan dengan konstruknya. Indikator dikatakan memiliki validitas yang baik bila memiliki nilai

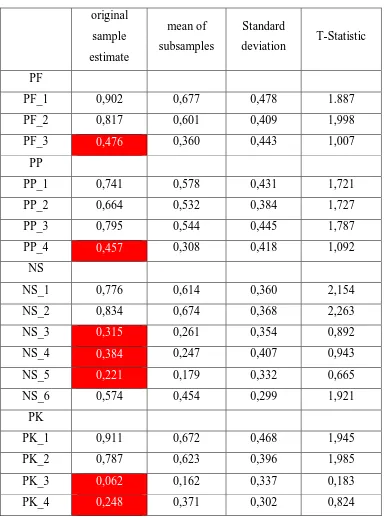

Tabel 4.6 : Outer Loading 1

original sample estimate

mean of subsamples

Standard

deviation T-Statistic

PF

PF_1 0,902 0,677 0,478 1.887

PF_2 0,817 0,601 0,409 1,998

PF_3 0,476 0,360 0,443 1,007

PP

PP_1 0,741 0,578 0,431 1,721

PP_2 0,664 0,532 0,384 1,727

PP_3 0,795 0,544 0,445 1,787

PP_4 0,457 0,308 0,418 1,092

NS

NS_1 0,776 0,614 0,360 2,154

NS_2 0,834 0,674 0,368 2,263

NS_3 0,315 0,261 0,354 0,892

NS_4 0,384 0,247 0,407 0,943

NS_5 0,221 0,179 0,332 0,665

NS_6 0,574 0,454 0,299 1,921

PK

PK_1 0,911 0,672 0,468 1,945

PK_2 0,787 0,623 0,396 1,985

PK_3 0,062 0,162 0,337 0,183

PK_4 0,248 0,371 0,302 0,824

Berdasarkan pada tabel di atas, maka pada variabel dengan indikator reflektif yaitu Gaji, Pelatihan Profesional dan Nilai-Nilai Sosial, dan Pemilihan Karir sebagai Akuntan Publik, dimana tidak seluruh indikator ketiga variabel tersebut memiliki loading factor (original sample estimate) lebih besar dari 0,50 dan atau signifikan (Nilai T-Statistic lebih dari nilai Z α = 0,05 (5%) = 1,96 ), sehingga indikator yang memiliki

loading factor (original sample estimate) lebih besar dari 0,50 dan atau

Gambar 4.2 Koefisien Model Penelitian Putaran 2

Tabel 4.7 : Outer Loading 2 original

sample estimate

mean of subsamples

Standard

deviation T-Statistic

PF

PF_1 0,902 0,677 0,478 1.887

PF_2 0,817 0,601 0,409 1,998

PP

PP_1 0,741 0,578 0,431 1,721

PP_2 0,664 0,532 0,384 1,727

PP_3 0,795 0,544 0,445 1,787

NS

NS_1 0,776 0,614 0,360 2,154

NS_2 0,834 0,674 0,368 2,263

NS_6 0,574 0,454 0,299 1,921

PK

PK_1 0,911 0,672 0,468 1,945

PK_2 0,787 0,623 0,396 1,985

Sumber: Lampir an

4.4.1.2Uji Composite Reliability

Evaluasi kedua adalah melihat composite reliability atau reliabilitas konstrak merupakan blok indikator yang mengukur suatu konstruk. Statistik yang digunakan adalah cronbach’s alpha diatas 0,7 menunjukkan konstruk memiliki reliabilitas atau kehandalan yang tinggi sebagai alat ukur.

Tabel 4.8 : Composite Reliability

Composite Reliability

PF 0.849

PP 0.814

NS 0.818

PK 0.847

Sumber: Lampir an

Dari tabel di atas diketahui nilai composite Reliability adalah diatas 0,7 yang dapat disimpulkan bahwa konstrak memiliki reliabitity yang tinggi atau dapat dikatakan kuesioner memiliki kehandalan.

4.4.1.3Uji Discriminant Validity

Evaluasi ketiga adalah pemeriksaan terhadap average variance

extracted (AVE) yaitu nilai menunjukkan besarnya varian indikator yang

validity yang menggambarkan besaran variance yang mampu dijelaskan

oleh item-item dibandingkan dengan variance yang disebabkan oleh error pengukurnya, standarnya adalah bila nilai AVE diatas 0,5 dapat dikatakan bahwa konstruk memiliki discriminant validity yang baik.

Tabel 4.9 : Average Var iance Extracted (AVE)

Average var iance extracted (AVE)

PF 0.738

PP 0.593

NS 0.604

PK 0.734

Sumber: Lampir an

4.5 Pengujian Hipotesis

4.5.1 Goodness Of fit Inner Model (Uji Model Struktur al)

Pengujian terhadap model structural dievaluasi dengan menggunakan R-square untuk konstruk dependen dan diukur dengan melihat Q-Square

predictive relevanceuntuk mengukur seberapa baik nilai observasi

dihasilkan oleh model dan juga estimasi parameternya. Nilai Q-square lebih besar 0 (nol) menunjukkan bahwa model mempunyai nilai predictive relevance. Pengujian inner model dapat dilihat dari nilai R-square pada persamaan antar variabel laten pada table dibawah ini:

Tabel 4.10 : Goodness Of Fit

R-squar e MP

MB MO

TP 0.224

Sumber: Lampir an

4.5.2 Uji Inner Weight

Model hubungan antara Gaji, Pelatihan Profesional, Nilai-Nilai Sosial dengan Pemilihan Karir sebagai Akuntan Publik untuk mengetahui koefisien path dapat dilihat dari result inner weight yang dapat dilihat dari tabel di bawah ini:

Tabel 4.11 : Result For Inner Weight original

sample estimate

mean of subsamples

Standar d

deviation T-Statistic

PF -> PK 0.101 0.135 0.128 0.786

PP -> PK 0.169 0.204 0.137 1.235

NS -> PK 0.356 0.373 0.105 3.393

Sumber: Lampir an

- Gaji tidak berpengaruh secara signifikan terhadap Pemilihan Karir sebagai Akuntan Publik dengan koefisien sebesar 0,101, dimana nilai T-Statistic = 0,786 lebih kecil dari nilai Z α = 0,05 (5%) = 1,96.

- Pelatihan Profesional tidak berpengaruh secara signifikan terhadap Pemilihan Karir sebagai Akuntan Publik dengan koefisien sebesar 0,169, dimana nilai T-Statistic = 1,235 lebih kecil dari nilai Z α = 0,05 (5%) = 1,96.

4.6 Pembahasan

4.6.1 Goodness Of Fit Outer Model

Berdasarkan hasil pengujin Goodness Of Fit yang telah dilakukan terhadaap Outer Model dapat diketahui bahwa untuk pengujian Convergent Validity bahwa semua indikator pada variabel laten adalah valid yang ditunjukkan pada nilai Loading Factor lebih besar dari 0,5. Hal ini dapat disimpulkan bahwa seluruh indikator yang digunakan mampu mengukur variabel laten.

Adapun untuk hasil pengujian Composite Reliability menunjukkan hasil bahwa nilai Composite Reliability Gaji adalah sebesar 0,849 untuk Pelatihan Profesional adalah sebesar 0,814 sedangkan untuk Nilai-Nilai Sosial adalah 0,818 dan untuk Pemilihan Karir sebagai Akuntan Publik adalah sebesar 0,847. Dimana semua nilai variabel laten tersebut lebih besar dari 0,7 dan menunjukkan semua kontraks adalah handal.

Uji Discriminant Validity menunjukkan hasil bahwa variabel Penghargaan Finansial memiliki kemampuan untuk menjelaskan variabel Pemilihan Karir sebagai Akuntan Publik sebesar 0,738 lebih besar dari pada variabel Nilai-Nilai Sosial berada diurutan kedua sebesar 0,604 dan disusul oleh variabel Pelatihan Profesional sebesar 0,593.

keseluruhan adalah valid bahwa indikator-indikator mampu menjelaskan masing-masing variabel latennya.

4.6.2 Goodness Of Fit Inner Model

Hasil pengujian Goodness Of Fit yang telah dilakukan terhadap Inner

Model adalah dapat diketahui dari hasil R square yang selanjutnya

digunakan untuk menghitung nilai Q square untuk melihat pengaruh variable laten endogen secara keseluruhan terhadap variable eksogennya, dari hasil perhitungan didapatkan hasil Q square sebesar 0.224 yang dapat disimpulkan bahwa variabel Pemilihan Karir sebagai Akuntan Publik dapat dipengaruhi oleh variabel Gaji, Pelatihan Profesional dan Nilai-Nilai Sosial sebesar 22,40% dan sisanya sebesar 87,60% dijelaskan oleh variabel lain selain Penghargaan Finansial, Pelatihan Profesional dan Nilai-Nilai Sosial.

Pengujian kedua untuk melihat adanya pengaruh Pelatihan Profesional terhadap Pemilihan Karir sebagai Akuntan Publik, diketahui dari hasil pengujian adalah Pelatihan Profesional tidak berpengaruh terhadap Pemilihan Karir sebagai Akuntan Publik pada mahasiswa UPN “Veteran” Jawa Timur, hal ini dibuktikan dari hasil koefisien sebesar 0,169 belum dapat diterima dimana T-statistik diperoleh 1,235 yaitu masih kurang dari 1,96. Penelitian ini tidak sejalan dengan penelitian yang sebelumnya dilakukan oleh Rahayu (2003). bahwa Pelatihan Profesional berpengaruh terhadap Pemilihan Karir sebagai Akuntan Publik.

Pengujian ketiga untuk melihat adanya pengaruh Nilai-Nilai Sosial terhadap Pemilihan Karir sebagai Akuntan Publik, diketahui dari hasil pengujian adalah Nilai-Nilai Sosial berpengaruh signifikan terhadap Pemilihan Karir sebagai Akuntan Publik pada mahasiswa UPN “Veteran” Jawa Timur. Hal ini dibuktikan dari hasil koefisien sebesar 0.356 dapat diterima dimana T-statistik diperoleh 3.393 yaitu lebih besar dari 1,96.Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Rahayu (2003). bahwa Nilai-Nilai Sosial tidak mempunyai pengaruh terhadap Pemilihan Karir sebagai Akuntan Publik.

4.6.3 Implikasi Penelitian

bahwa masih banyak pihak atau instansi lain yang dapat memberikan suatu gaji yang lebih layak di luar dari pekerjaan sebagai akuntan pemerintah, misalkan dari pihak-pihak swasta atau pihak-pihak lain yang lebih menawarkan gaji yang lebih tinggi. Hal ini tentunya dapat meragukan responden terhadap gaji dari pekerjaan sebagai akuntan pemerintah.

Dilihat dari uji Composite Reability nilai Penghargaan Finansial diatas 0,7 yakni 0,849 berarti dapat disimpulkan bahwa memiliki reliability yang tinggi atau dapat dikatakan kuesioner memiliki kehandalan. Dalam uji Average Variaance Extracted (AVE) nilai Gaji lebih besar dari 0,5 yaitu sebesar 0,738 sehingga dapat disimpulkan bahwa memiliki sifat discriminat validity yang baik.

Hasil pengujian variabel kedua bahwa Pelatihan Profesional tidak berpengaruh terhadap Pemilihan Karir sebagai Akuntan Publik. Tidak berpengaruhnya Pelatihan Profesional ini disebabkan karena sebagian responden masih belum memiliki suatu gambaran yang nyata terhadap pelatihan sebagai akuntan publik. Inilah yang menyebabkan masih ada keraguan dalam diri responden mengenai pelatihan-pelatihan yang akan ditempuh ketika memilh karir sebagai akuntan publik.

presentase sebesar 22,40% tersebut yang nilainya cukup kecil maka inilah yang dapat menjadi sebab tidak berpengaruhnya vaiabel gaji dan Pelatihan Profesional.

4.7 Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang

Tabel 4.12 : Per bedaan Penelitian Ter dahulu dengan Penelitian Sekar ang

NO NAMA J UDUL KESIMPULAN

1. Astami (2001)

Faktor-faktor yang berpengaruh dalam pemilihan profesi akuntan publik dan non akuntan publik bagi mahasiswa jurusan akuntansi.

Bahwa terdapat perbedaan diantara dua kelompok berkaitan dengan faktor-faktor yang menjadi pertimbangan dalam pemilihan profesi akuntan publik dan non akuntan publik. Penelitian ini memberikan hasil bahwa faktor-faktor yang berbeda secara signifikan diantar pemilih profesi akuntan publik dan non akuntan publik adalah sifat/jenis pekerjaan dan persepsi mahasiswa mengenai profesi akuntan publik. Sedangkan faktor-faktor pertimbangan yang secara statistik tidak signifikan adalah gaji, ketersediaan lapangan kerja dan persepsi mahasiswa tentang

2. K