YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN

2007-2010

SKRIPSI

Diajukkan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh : Mas Prabawa 0913315039/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

LIKUIDITAS TERHADAP KEBIJAKAN DIVIDEN

PADA PERUSAHAAN SEKTOR TAMBANG

YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN

2007-2010

SKRIPSI

Diajukan oleh : Mas Prabawa 0913315039/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PADA PERUSAHAAN SEKTOR TAMBANG

YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN

2007-2010

yang diajukan Mas Prabawa 0913315039/FE/AK telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitasn Pembangunan Nasional ”Veteran” Jawa Timur pada tanggal 30 Maret 2012

Pembimbing: Tim Penguji :

Pembimbing Utama Ketua

Prof. Dr. H. Soeparlan P, MM, AK Prof. Dr. H. Soeparlan P, MM, AK Sekretaris

Rina Mustika, SE, MM Anggota

Drs.Ec.Saiful Anwar, Msi Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Dekan Fakultas Ekonomi

Dengan mengucap puji dan syukur kehadirat Allah SWT atas berkat dan rahmat-Nya kepada penulis sehingga dapat menyelesaikan penelitian skripsi dengan judul “PENGARUH RASIO PROFITABILITAS, HUTANG DAN

LIKUIDITAS TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN

SEKTOR TAMBANG YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2007-2010” dengan baik.

Penulisan penelitian skripsi merupakan salah satu kewajiban bagi mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya Fakultas Ekonomi Jurusan Akuntansi dalam rangka memenuhi tugas akademik guna melengkapi sebagian syarat untuk memperoleh Gelar Sarjana.

Hasil penelitian skripsi ini bukanlah kemampuan dari penulis semata, namun terwujud berkat bantuan dari berbagai pihak. Oleh karena itu penulis ingin mengucapkan banyak terima kasih kepada :

1. Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Ibu Dr. Sri Trisnaningsih, SE, M.si, selaku Ketua Progdi Akuntansi

utama yang telah banyak meluangkan waktu dalam memberikan bimbingan, pengarahan, dorongan dan saran untuk penulis.

6. Bapak dan ibuku yang telah memberikan dukungan moril ataupun materiil. 7. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari dengan segala kerendahan hati bahwa penulisan masih jauh dari sempurna dan masih banyak kekurangan, sehingga penulis mengharapkan kritik dan saran yang membangun. Harapan penulis semoga dengan terselesainya laporan penelitian skripsi ini dapat memberikan manfaat bagi semua pihak.

Wassalamu’alaikum Wr. Wb.

Surabaya, Maret 2012

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN... vi

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah... 1

1.2.Perumusan Masalah... 8

1.3.Tujuan Penelitian ... 8

1.4.Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA DAN KERANGKA OPERASIONAL 2.1 Penelitian Terdahulu ... 9

2.2. Landasan Teori... 11

2.2.1. Pasar Modal ... 11

2.2.1.1. Manfaat Pasar Modal ... 11

2.2.1.2. Instrumen Pasar Modal ... 15

2.2.2. Laporan Keuangan... 16

2.2.2.1. Tujuan Laporan Keuangan... 17

2.2.2.1.1. Jenis-jenis Laporan Keuangan... 18

2.2.2.2. Analisis laporan Keuangan... 35

2.2.3. Analisis Rasio Keuangan... 41

2.2.3.1. Pengertian Analisis Rasio Keuangan... 41

2.2.3.1.1 Jenis-Jenis Rasio Keuangan... 42

2.2.4. Tingkat Pengembalian Investasi ... 43

2.2.4.1. Pengertian Tingkat Pengembalian Investasi... 43

2.2.4.1.1 Teori Kebijakan Dividen... 43

2.2.5. Divident Payout Ratio... 48

2.2.5.1. Pengertian Dividen Payout Ratio... 48

2.2.6. Pengaruh Rasio Keuangan Terhadap Kebijakan Dividen Perusahaan Tambang Yang Terdaftar di BEI... 49

2.2.6.1. Pengaruh Profitabilitas Terhadap Kebijakan Dividen Perusahaan Tambang Yang Terdaftar di BEI... 50

2.2.6.2. Pengaruh Likuiditas Terhadap Kebijakan Dividen Perusahaan Tambang Yang Terdaftar di BEI... 51

2.2.6.3. Pengaruh Hutang Terhadap Kebijakan Dividen Perusahaan Tambang Yang Terdaftar di BEI... 53

2.3. Kerangka Pikir... 54

2.4. Hipotesis... 54

BAB III METODE PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel ... 56

3.2Teknik Penentuan Sampel ... 57

3.3Teknik Pengumpulan Data... 60

3.4Teknik Analisis dan Pengujian Hipotesi... 60

3.4.1. Uji Normalitas... 61

3.4.2. Uji Asumsi Klasik... 61

3.4.3. Uji Hipotesis ... 63

4.1.8. PT. Perdana Karya Perkasa, Tbk... ... 69

4.2. Deskripsi Hasil Penelitian... 70

4.2.1 ROE Perusahaan (X1)... 70

4.2.2 Current Ratio (X2)... 71

4.2.3 Debt Ratio (X3)... 71

4.2.4 Divident Ratio Ratio (Y)... 72

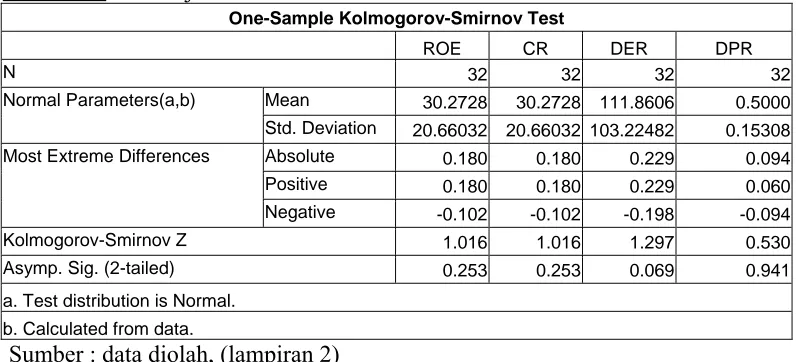

4.3. Uji Normalitas... 73

4.3.1. Uji Asumsi Klasik... 74

4.4. Analisis Model dan Pengujian Hipotesis... 78

4.4.1. Hasil Analisis Regresi Berganda... 78

4.4.2. Uji F (Uji Kecocokan Model)... 79

4.4.3. Uji t... 80

4.5. Pembahasan... 81

4.5.1. Pengaruh ROE Terhadap DPR Perusahaan Tambang Yang Terdaftar Di Bursa Efek Indonesia... 82

4.5.2. Pengaruh CR Terhadap DPR Perusahaan Tambang Yang Terdaftar Di Bursa Efek Indonesia... 83

4.5.3. Pengaruh DER Terhadap DPR Perusahaan Tambang Yang Terdaftar Di Bursa Efek Indonesia... 84

4.6. Perbedaan Hasil Penelitian Dengan PenelitianTerdahulu... 85

4.7. Keterbatasan Penelitaan... ... 87

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... ... . 89

Tabel 1. DPR Perusahaan Tambang Tahun 2007-2010 ... 6

Tabel 2.1. Neraca... 20

Table 2.2. Laba Rugi ... 26

Tabel 2.3 Laporan Arus Kas... 30

Tabel 2.4. Perubahan Ekuitas ... 33

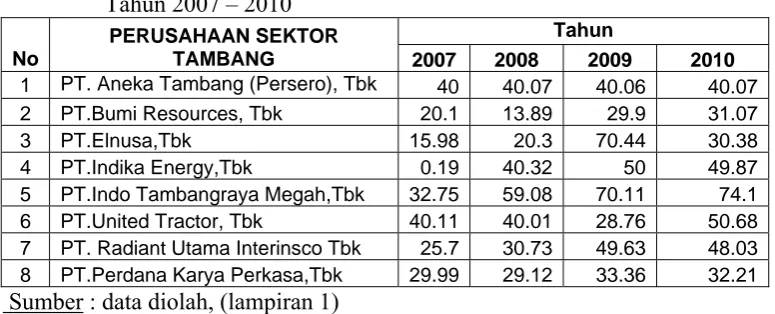

Tabel 4.1 ROE Perusahaan Tambang Tahun 2007 – 2010 ... 70

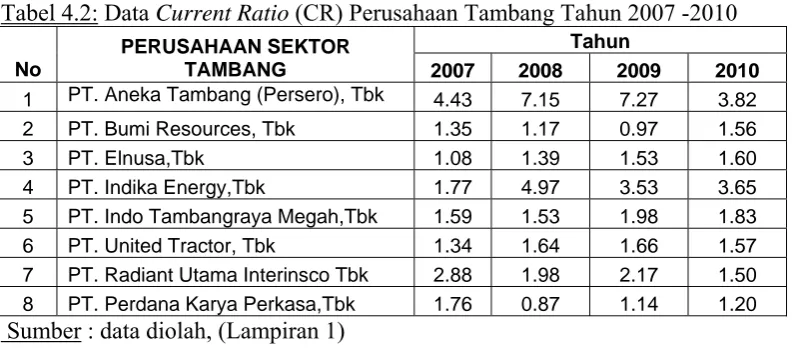

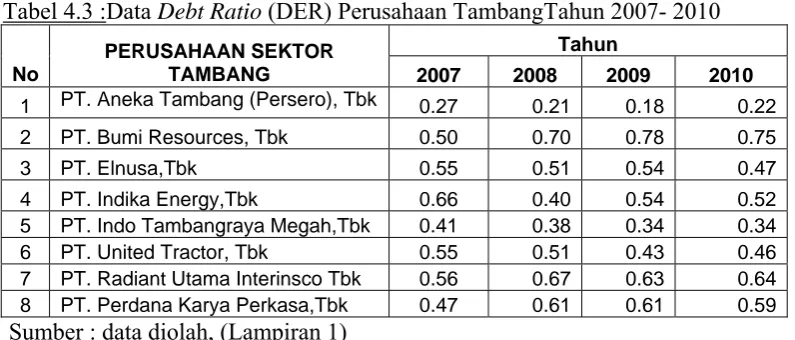

Tabel 4.2 Current Ratio (CR) Perusahaan Tambang Tahun 2007 – 2010 . 71 Tabel 4.3 Debt Ratio (DER) Perusahaan Tambang Tahun 2007 – 2010 ... 72

Tabel 4.4 Dividend Payout Ratio (DPR) Perusahaan Tambang Tahun 2007 – 2010 ... 73

Tabel 4.5 Uji Normalitas ... 74

Tabel 4.6 Uji Durbin Watson ... 75

Tabel 4.7 Uji Autokorelasi ... 75

Tabel 4.8 Nilai VIF (Variance Inflation Factor) ... 77

Tabel 4.9 Hasil korelasi Rank Spearman ... 77

Tabel 4.10 Hasil Analisis Regresi Linier Berganda ... 78

Tabel 4.11 Hasil Analisis Uji F ... 79

Tabel 4.12 Hasil Koefisien Determinasi (R Square / R²) ... 80

Tabel 4.13 Uji t ... 81

Lampiran 1 : Tabulasi Data Keuangan

EFEK INDONESIA TAHUN

2007-2010

Mas Prabawa

Abstraks

Penelitian ini mengacu pada sektor bidang pertambangan, dimana di tahun ini sektor perusahaan tambang mengalami kemerosotan, setelah mengalami masa-masa keemasa-masan sepanjang 2007 dan awal 2008, mendekati tutup tahun performa kedua sektor itu mulai turun. Saham sektor pertambangan dinilai masih tetap prospektif. Kinerja emiten pertambangan diperkirakan kembali melesat Penurunan kinerja beberapa emiten pertambangan pada kuartal III-2010 lebih disebabkan oleh penguatan kurs rupiah dan gangguan iklim bisnis di Indonesia, penurunan kinerja sejumlah emiten disebabkan penguatan kurs rupiah yang membuat nilai ekspor mereka dalam dolar menurun, di samping beban bunga utang.

Sampel dalam penelitian ini adalah 8 perusahaan tambang selama 4 tahun yaitu 2007-2010 sejumlah 32 laporan keuangan. Teknik sampel yang digunakan adalah purposive sampling yaitu penarikan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu. Data yang dipergunakan adalah data sekunder yaitu data berupa dokumentasi perusahaan yang diserahkan ke Bursa Efek Indonesia. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan dari hasil data berupa dokumentasi perusahaan yang diserahkan ke Bursa Efek Indonesia penelitian yang telah didapatkan bahwa : (1) Tingkat profitabilitas memiliki hubungan yang berbanding terbalik dengan kebijakan dividen. (2) Variabel current ratio berpengaruh terhadap dividend payout ratio, bahwa semakin besar (baik) tingkat dividend payout ratio perusahaan. (3) tingkat leverage perusahaan sektor tambang yang go publik di BEI tidak berpengaruh terhadap dividend payout ratio.

EFEK INDONESIA TAHUN

2007-2010

Mas Prabawa

Abstract

This study refers to the mining sector, which in this year's mining sector decline, after experiencing a golden period during 2007 and early 2008, near the close of the performance of the two sectors are beginning to fall. Shares of the mining sector is still considered prospective. Performance of the mining issuer's expected re-shot some of the decline of mining issuers in the third quarter of 2010 was due to the strengthening of the rupiah exchange rate and the disruption of business climate in Indonesia, a number of the issuer's performance degradation due to the strengthening of the rupiah exchange rate that makes the value of their exports in dollars declined, in addition to interest charges debt.

The sample in this study were 8 companies that mine for 4 years 2007-2010 some 32 financial statements. Sampling technique used was purposive sampling is based on the sampling considerations or specific criteria. The data used were secondary data is data in the form of company documentation submitted to the Indonesia Stock Exchange. While the analysis used were multiple linear regression analysis.

Based on the data in the form of company documentation submitted to the Indonesia Stock Exchange of research that has found that: (1) level of profitability has an inversely proportional relationship with dividend policy. (2) variables affect the current ratio, dividend payout ratio, the greater (better) level of dividend payout ratio of the company. (3) the level of leverage that mining companies going public on the Stock Exchange does not affect the dividend payout ratio.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal merupakan salah satu fasilitator dalam suatu negara karena pasar modal mampu memenuhi kebutuhan akan permintaan dan penawaran modal bagi kalangan industri dan keseluruhan entitas, selain itu pasar modal juga digunakan oleh pemerintah sebagai salah satu alat dalam mengendalikan perekonomian negara.

Perkembangan pasar modal selain menambah sumber-sumber pengerahan dana masyarakat di luar perbankan, pasar modal juga merupakan sumber dana yang potensial bagi perusahaan yang membutuhkan dana jangka menengah dan jangka panjang, seiring perkembangan yang pesat tersebut kebutuhan atas informasi yang relevan dalam pengambilan keputusan investasi di pasar modal juga semakin meningkat, salah satu informasi yang banyak digunakan adalah informasi akuntansi terutama yang berasal dari laporan keuangan.

keuangan perusahaan dan perkembangan perusahaan. Salah satu bentuk informasi yang dapat digunakan untuk mengetahui kondisi dan perkembangan suatu perusahaan adalah laporan keuangan yang dilaporkan setiap akhir periode sebagai laporan pertanggung jawaban atas pengelolaan suatu perusahaan.

Ekspetasi dari para investor terhadap investasinya adalah memperoleh return sebesar-besarnya dengan risiko tertentu. Return (tingkat pengembalian) tersebut dapat berupa capital gain ataupun dividen, untuk investasi pada saham, dan pendapatan bunga, untuk investasi pada surat hutang. Return tersebut yang menjadi indikator untuk meningkatkan wealth dari para investor, termasuk di dalamnya para pemegang saham, dividen merupakan salah satu bentuk peningkatan wealth pemegang saham (Suharli, 2004) dalam Oktorina dan Suharli (2005).

Investor akan sangat senang apabila mendapatkan tingkat pengembalian investasinya semakin tinggi dari waktu ke waktu, oleh karena itu investor dan investor potensial memiliki kepentingan untuk mampu memprediksi berapa besar tingkat pengembalian investasi mereka.

menyatakan bahwa satu burung di tangan lebih berharga daripada seribu burung di udara. Dividen sekarang (a bird in the hand) lebih menguntungkan dibandingkan dengan saldo laba (a bird in a bush) karena ada kemungkinan nantinya saldo laba tersebut tidak menjadi dividen di masa yang akan datang (it can fly away), namun demikian, teori tersebut hanya memandang dari sisi pemegang saham (investor), sedangkan di posisi manajemen tingkat pengembalian investor hanya merupakan salah satu dilematis dari keputusan yang akan diambil.

Seperti kita ketahui, perusahaan-perusahaan berbasis komoditas terutama energi, mineral, pertambangan dan perkebunan mengalami masa kejayaan saat ekonomi global tengah bertumbuh karena energi yang dibutuhkan sangat besar untuk memacu pertumbuhan. Ekspektasi yang besar terhadap kebutuhan energi dan substitusinya telah mendorong kenaikan seluruh harga komoditas, seperti minyak bumi, batu bara dan minyak sawit mentah (Crude Palm Oil / CPO). Kenaikan harga-harga komoditas tersebut akan mendorong peningkatan laba absolut, apalagi jika perusahaan yang bersangkutan dapat meningkatkan kapasitas produksi, sehingga cost of production akan menurun drastis.

penguatan kurs rupiah dan gangguan iklim bisnis di Indonesia, penurunan kinerja sejumlah emiten disebabkan penguatan kurs rupiah yang membuat nilai ekspor mereka dalam dolar menurun, di samping beban bunga utang. Demikian dikemukakan sejumlah analis dan pengamat pertambangan kepada Investor Daily, di Jakarta, Rabu (3/11). Kinerja emiten pertambangan pada kuartal I-2010 beragam, dari 26 emiten tambang yang tercatat di Bursa Efek Indonesia, baru 18 emiten yang menyampaikan laporan keuangan. Pendapatan ke-18 emiten tersebut tumbuh 3,37%, namun laba bersihnya turun 2%. (http://bataviase.co.id/node/445650/2010).

Investasi merupakan kegiatan menunda konsumsi untuk mendapatkan nilai yang lebih besar di masa yang akan datang (Arifin, 2005). Pandangan yang selama ini ada dalam kebanyakan masyarakat kita menyebutkan bahwa investasi sebagai sesuatu yang mahal dan penuh risiko, padahal kita tahu bahwa dengan menyimpan uang di celengan, membeli tanah, membeli emas adalah beberapa contoh jenis investasi yang cukup mudah dilaksanakan bagi sebagian masyarakat kita. Jenis investasi lain yang sudah berkembang dan sudah banyak dilakukan di hampir seluruh negara di dunia ini adalah investasi di pasar modal. Salah satu contoh instrumen investasi pada pasar modal adalah saham.

menanggapi positif atas kebijakan tersebut. Kebijakan dividen atau keputusan dividen pada dasarnya adalah menentukan porsi keuntungan yang akan dibagikan kepada pemegang saham dan yang akan ditahan sebagai bagian dari laba ditahan (Levy dan Sarnat, 1990).

Tingkat pengembalian investasi berupa pendapatan dividen tidak mudah diprediksi, hal tersebut disebabkan kebijakan dividen adalah kebijakan yang sulit dan serba dilematis bagi pihak manajemen perusahaan. Kebijakan dividen tersebut dianalogikan sebagai sebuah puzzle yang berkelanjutan oleh Black (1976). Menurut Black, kebijakan dividen merupakan teka-teki yang sulit untuk dijelaskan, dan selalu menimbulkan tanda tanya besar bagi investor, kreditor, bahkan kepada kalangan akademisi. Penetapan jumlah yang tepat untuk dibayarkan sebagai dividen adalah sebuah keputusan finansial yang sulit bagi pihak manajemen.

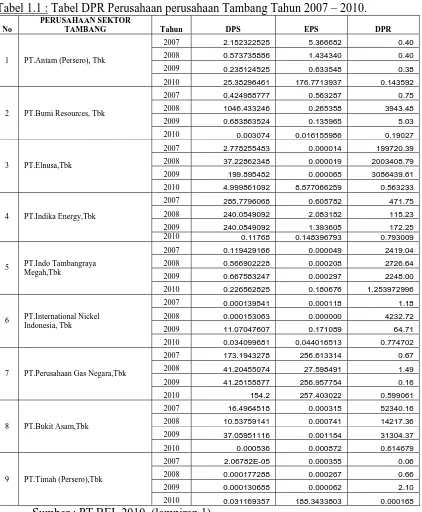

Berdasarkan analisa, perusahaan yang digunakan dalam penelitian ini terdapat sembilan perusahaan sektor tambang sebagai berikut: Data DPR Perusahaan Tambang yang Digunakan dalam Penelitian Periode 2007-2010.

Tabel 1.1 : Tabel DPR Perusahaan perusahaan Tambang Tahun 2007 – 2010. No

PERUSAHAAN SEKTOR

TAMBANG Tahun DPS EPS DPR

2007 2.152322525 5.366682 0.40

2008 0.573735886 1.434340 0.40

2009 0.238124525 0.633548 0.38

1 PT.Antam (Persero), Tbk

2010 25.38296461 176.7713937 0.143592

2007 0.424988777 0.563287 0.75

2008 1046.433246 0.265358 3943.48

2009 0.683863524 0.135965 5.03

2 PT.Bumi Resources, Tbk

2010 0.003074 0.016155986 0.19027

2007 2.778255483 0.000014 199720.39

2008 37.22862348 0.000019 2003408.79

2009 199.895482 0.000065 3086439.61

3 PT.Elnusa,Tbk

2010 4.999861092 8.877066259 0.563233

2007 285.7796068 0.605782 471.75

2008 240.0549092 2.083182 115.23

2009 240.0549092 1.393605 172.25

4 PT.Indika Energy,Tbk

2010 0.11768 0.148396793 0.793009

2007 0.119429166 0.000049 2419.04

2008 0.566902228 0.000208 2726.64

2009 0.667583247 0.000297 2248.00

5 PT.Indo Tambangraya Megah,Tbk

2010 0.226562825 0.180676 1.253972996

2007 0.000139541 0.000118 1.18

2008 0.000153063 0.000000 4232.72

2009 11.07047607 0.171089 64.71

6 PT.International Nickel Indonesia, Tbk

2010 0.034099681 0.044016513 0.774702

2007 173.1943278 256.613314 0.67

2008 41.20455074 27.598491 1.49

2009 41.25155877 256.957754 0.16

7 PT.Perusahaan Gas Negara,Tbk

2010 154.2 257.403022 0.599061

2007 16.4964518 0.000315 52340.16

2008 10.53759141 0.000741 14217.36

2009 37.05951116 0.001184 31304.37

8 PT.Bukit Asam,Tbk

2010 0.000536 0.000872 0.614679

2007 2.06782E-05 0.000355 0.06

2008 0.000177288 0.000267 0.66

2009 0.000130688 0.000062 2.10

9 PT.Timah (Persero),Tbk

2010 0.031169357 188.3433803 0.000165

Berdasarkan tabel di atas terlihat bahwa hanya sembilan perusahaan sektor tambang yang digunakan dalam penelitian yang membagi devidenya kita lihat saja PT.Aneka Tambang (Persero), Tbk nilai dividend payout ratio-nya (DPR) tahun 2007 dibagikan sebesar 0.40 , kemudian tahun 2008 juga dibagikan sebesar 0.40, tahun 2009 dibagikan sebesar 0.38, tetapi tahun 2010 dibagikan sebesar 0.143592. Mengingat akan arti penting laba, baik bagi perusahaan maupun bagi pihak investor, dimana perusahaan berkepentingan untuk menjaga kelangsungan hidup perusahaan. Perusahaan berkepentingan untuk meningkatkan pertumbuhan perusahaan, sementara di lain pihak investor, dari gambaran seperti perusahaan PT. Aneka Tambang (Persero) Tbk tentunya investor mengharapkan adanya pembagian keuntungan atas laba yang diperoleh (deviden) namun di tahun 2007-2010 perusahaan tersebut membagikan dividennya tapi dalam jumlah kecil.

Rozeff (1982) menyatakan bahwa perusahaan yang hutang operasi atau keuangannya tinggi akan memberikan dividen yang rendah. Pernyataannya sesuai dengan pandangan bahwa perusahaan yang berisiko akan membayar dividennya rendah, dengan maksud untuk mengurangi ketergantungan akan pendanaan secara eksternal. Oleh karena itu deviden yang diambilkan dari keuntungan bersih akan mempengaruhi dividend payout ratio. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai deviden (Sudarsi, 2002:79).

Oleh karena itu dalam penelitian ini peneliti mengambil judul “Pengaruh Rasio Profitabilitas, Hutang Dan Likuiditas Terhadap Kebijakan Dividen Pada

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalah dalam penelitian ini adalah : Apakah profitabilitas, likuiditas dan hutang berpengaruh terhadap kebijakan dividen pada perusahaan sektor tambang yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam penelitian ini yaitu : Untuk membuktikan pengaruh profitabilitas, likuiditas dan hutang terhadap kebijakan dividen perusahaan sektor tambang yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat atau kegunaan dari penelitian ini adalah : 1. Bagi Investor

Untuk memberikan informasi mengenai kinerja keuangan perusahaan sektor tambang melalui analisis laporan keuangan kepada calon investor perusahaan-perusahaan mana saja memiliki peluang untuk menanamkan modalnya.

2. Bagi Praktisi

Informasi ini berguna untuk memperdalam pengetahuan mereka tentang teori investasi dan memberi masukan dan solusi terhadap problematika yang ada.

3. Bagi Peneliti

2.1. Penelitian Terdahulu

Penelitian mengenai pengaruh rasio profitabilitas, likuiditas dan hutang terhadap tingkat pengembalian investasi perusahaan yang tergabung dalam sektor pertambangan terdaftar di Bursa Efek Indonesia dalam proposal ini menggunakan acuan penelitian terdahulu yang dilakukan oleh:

1. Oktorina dan Suharli, (2005). Dengan judul penelitian “memprediksi tingkat pengembalian investasi pada Equity Securities melalui rasio profitabilitas, likuiditas, dan hutang pada perusahaan publik di Jakarta”.

a. Permasalahan yang diajukan dalam penelitian ini adalah :

1. Apakah kebijakan dividen dapat diprediksi melalui profitabilitas perusahaan ?

2. Apakah kebijakan dividen dapat diprediksi melalui likuiditas perusahaan ?

3. Apakah kebijakan dividen dapat diprediksi melalui hutang perusahaan ?. b. Alat analisis yang digunakan adalah Teknik Analisis Regresi Berganda. c. Hasil dalam penelitian ini adalah bahwa. Tingkat profitabilitas dan

leverage maka dividen yang dibagikan semakin kecil/rendah. Tingkat profitabilitas dan likuiditas perusahaan investee dapat berhubungan positif dengan tingkat pengembalian investasi berupa dividen bagi investor karena profitabilitas menunjukkan tingkat keberhasilan perusahaan memperoleh keuntungan dan likuiditas menunjukkan kemampuan perusahaan melunasi hutang jangka pendek dan mendanai aktivitas operasional sehingga perusahaan yang memiliki tingkat profitabilitas dan likuiditas yang tinggi memampukan perusahaan tersebut membagikan dividen kepada investor dalam jumlah yang tinggi pula. Sedangkan, tingkat leverage perusahaan investee berhubungan negatif dengan tingkat pengembalian investasi berupa dividen bagi investor karena tingkat leverage menunjukkan bahwa investee melunasi kewajibannya dari laba yang ada sehingga dividen yang dibagikan ke investor menjadi kecil. 2. Penelitian selanjutnya dilakukan oleh Inayati, Noor (2009), dengan judul

“Analisis pengaruh profitabilitas, likuiditas Dan pertumbuhan perusahaan terhadap Kebijakan dividend payout ratio”.

a. Permasalahan yang diajukan adalah :

1. Apakah ada pengaruh profitabilitas terhadap dividend payout ratio? 2. Apakah ada pengaruh likuiditas terhadap dividend payout ratio ?

3. Apakah ada pengaruh pertumbuhan perusahaan terhadap dividend payout ratio ?.

c. Hasil dalam penelitian ini adalah bahwa dapat disimpulkan terdapat pengaruh yang positif antara profitabilitas, likuiditas dan pertumbuhan perusahaan terhadap dividend payout ratio.

2.2. Landasan Teori

2.2.1. Pasar Modal

Menurut Darmadji dan M. Fakhruddin, (2001:01): “Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang ataupun modal sendiri”. Menurut Darmadji dan M. Fakhruddin, (2001:03): Pada dasarnya, surat berharga di pasar modal dapat diklasifikasikan ke dalam dua bentuk yaitu :

1. Surat berharga yang bersifat penyertaan atau ekuitas (equity)

2. Surat berharga yang bersifat utang atau sering juga disebut sebagai surat berharga pendapatan tetap (fixed income).

Surat berharga yang bersifat ekuitas umumnya dikenal dengan saham sedangkan surat berharga fixed income dikenal dengan obligasi. Sedangkan surat berharga lainnya merupakan turunan dari kedua bentuk tersebut, misalnya saham preferen, obligasi konversi, warrant, sekuritas turunan.

2.2.1.1 Manfaat Pasar Modal

Menurut Anoraga dan Pakarti (2001:12), manfaat pasar modal bisa

dirasakan baik oleh investor, emiten, pemerintah, maupun lembaga penunjang (PAU-UGM, 26-27 Januari 1990), adalah sebagai berikut :

a. Manfaat pasar modal bagi Investor, sebagai berikut :

tersebut tercermin pada meningkatnya harga saham yang menjadi capital gain.

2. Memperoleh dividen bagi mereka yang memiliki atau memegang saham dan bunga tetap atau bunga yang mengambang bagi pemegang obligasi. 3. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai

hak suara dalam RUPS bila diadakan bagi pemegang obligasi.

4. Dapat dengan mudah mengganti instrumen investasi, misal dari saham A ke saham B sehingga dapat meningkatkan keuntungan atau mengurangi risiko.

b. Manfaat pasar modal bagi Emiten, sebagai berikut :

1. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

2. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai. 3. Tidak ada “convenant” sehingga manajemen dapat lebih bebas dalam

pengelolaan dana perusahaan.

4. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan. 5. Ketergantungan emiten terhadap bank menjadi kecil.

6. Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal perusahaan.

7. Emisi saham cocok untuk membiayai perusahaan yang beresiko tinggi. 8. Tidak ada beban finansial yang tetap.

9. Jangka waktu penggunaan dana tidak terbatas.

c. Manfaat pasar modal bagi pemerintah, sebagai berikut : 1. Mendorong laju pembangunan.

2. Mendorong investasi. 3. Penciptaan lapangan kerja.

4. Memperkecil Debt Service Ratio (DSR).

5. Mengurangi beban anggaran bagi BUMN (Badan Usaha Milik Negara). d. Sedangkan manfaat pasar modal bagi Lembaga Penunjang, sebagai berikut :

Berkembangnya pasar modal juga akan mendorong perkembangan lembaga penunjang menjadi lebih profesional dalam memberikan pelayanan sesuai dengan bidang masing-masing. Keberhasilan pasar modal tidak terlepas dari peran lembaga penunjang. Adapun yang termasuk lembaga penunjang tersebut antara lain adalah :

1. BAPEPAM

Lembaga ini merupakan lembaga yang dibentuk oleh pemerintah untuk mengawasi pasar modal Indonesia. BAPEPAM merupakan singkatan dari Badan Pengawas Pasar Modal, setelah sebelumnya merupakan singkatan dari Badan Pelaksana Pasar Modal. Perubahan ini terjadi pada akhir tahun 1990.

2. Bursa Efek

bursa tersebut. Di bursa itulah bertemu pembeli dan penjual sekuritas. 3. Akuntan Publik

Peran akuntan publik yang pertama adalah memeriksa laporan keuangan dan memberikan pendapat terhadap laporan keuangan. Di pasar modal dituntut pendapat wajar tanpa syarat terhadap laporan keuangan dari perusahaan yang akan menerbitkan atau yang telah terdaftar di bursa. 4. Underwriter

Perusahaan yang akan menerbitkan sekuritas di bursa (perusahaan tersebut disebut sebagai emiten) tentu ingin agar sekuritas yang dijualnya laku semua, sehingga dana yang diperlukan bisa diperoleh. Untuk menjamin agar penerbitan (emisi) sekuritas yang pertama kali tersebut dikatakan (dilakukan di pasar perdana) terjual. Kalau tidak terjual, underwriter itulah yang akan membeli sisanya. Karena underwriter menanggung risiko harus membeli sekuritas yang tidak terjual.

5. Wali Amanat

yang melakukan penilaian terhadap “keamanan” obligasi yang di beli oleh para pemodal.

6. Notaris

Jasa notaris diperlukan untuk membuat berita acara Rapat Umum Pemegang Saham (RUPS) dan menyusun pernyataan keputusan-keputusan RUPS. Bagaimanapun juga keputusan-keputusan untuk menjual sekuritas ke pasar modal (istilah yang sering dipergunakan adalah “go public“) merupakan peristiwa yang penting dan karenanya perlu memperoleh persetujuan dari para pemegang saham.

7. Konsultan Hukum

Konsultan hukum diperlukan jasanya agar jangan sampai perusahaan yang menerbitkan sekuritas di pasar modal ternyata terlibat persengketaan hukum dengan pihak lain. Juga keabsahan dokumen-dokumen perusahaan perlu di periksa oleh konsultan hukum tersebut.

8. Lembaga Clearing

Perdagangan sekuritas tidak mungkin dilakukan dengan melakukan perpindahan fisik sekuritas-sekuritasnya yang di perdagangkan. Sekuritas-sekuritas akan disimpan oleh suatu lembaga dan lembaga tersebut bertugas untuk mengatur “arus” sekuritas tersebut.

2.2.1.2 Instrumen Pasar Modal

derivative. Contoh produk derivative di pasar modal adalah indeks harga saham dan indeks kurs obligasi.

a. Saham adalah tanda bukti memiliki perusahaan di mana pemiliknya disebut juga (shareholder atau stockholder).

Saham preferen adalah jenis saham yang memiliki hak terlebih dahulu untuk menerima laba dan memiliki laba kumulatif. Saham biasa adalah jenis saham yang akan menerima laba setelah laba bagian saham preferen dibayarkan.

b. Obligasi (bond) adalah tanda bukti perusahaan memiliki utang jangka kepada masyarakat yaitu di atas 3 tahun.

c. Bukti right adalah hak untuk membeli saham pada harga tertentu dalam jangka waktu tertentu.

d. Bukti waran adalah hak untuk membeli pada harga tertentu dalam jangka waktu tertentu.

e. Indeks saham dan indeks obligasi adalah indeks yang diperdagangkan untuk spekulasi dan lindung nilai (hedging).

2.2.2 Laporan Keuangan

Menurut Kieso, Weygant and Warfield (2007 : 2) Laporan keuangan

integral dari setiap laporan keuangan.

2.2.2.1. Tujuan Laporan Keuangan

Menurut Belkaoui (2000:126) tujuan laporan keuangan dikelompokkan menjadi tujuan khusus dan tujuan umum serta tujuan kualitatif. Tujuan tersebut dapat diikhtisarkan sebagai berikut:

1. Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip akuntansi yang berterima umum, posisi keuangan, hasil usaha dan perubahan lain dalam posisi laporan keuangan.

2. Tujuan Umum laporan keuangan adalah :

Memberikan informasi yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban suatu perusahaan supaya dapat menilai kekuatan dan kelemahannya, menunjukkan pembelanjaan dan investasinya, menilai kemampuannya, memenuhi tanggung jawabnya dan menunjukkan dasar pertumbuhannya.

Menyediakan informasi keuangan yang bermanfaat menaksir penghasilan yang potensial dari perusahaan.

Menyediakan lain-lain informasi yang diperlukan mengenai perubahan sumber-sumber ekonomi serta perubahan kewajiban.

Mengungkapkan informasi lain yang relevan bagi kebutuhan para pemakai laporan keuangan.

3. Tujuan kualitatif laporan keuangan adalah sebagai berikut :

b. Dapat dimengerti, yang menyatakan bahwa tidak hanya informasi yang terpilih saja yang harus dapat dimengerti, akan tetapi para pemakainya harus dapat memahaminya.

c. Dapat dituju, bahwa hasil akuntansi dapat dibuktikan kebenarannya oleh alat ukur yang independen dengan menggunakan metode pengukuran yang sama.

d. Netral, bahwa informasi akuntansi diperuntukkan bagi kebutuhan umum, bukan untuk kebutuhan tertentu saja.

e. Tepat waktu, penyampaian informasi harus cepat dan tepat dalam pengambilan keputusannya.

f. Dapat diperbandingkan, yang berarti perbedaan tidak boleh ada akibat perbedaan perlakuan akuntansi keuangan.

g. Kelengkapan, seluruh informasi yang layak memenuhi persyaratan tujuan kualitatif lainnya harus dilaporkan.

2.2.2.1.1 Jenis-Jenis Laporan Keuangan

Dalam PSAK 1 (2009 : 1.2) Laporan keuangan yang lengkap terdiri atas komponen-komponen berikut ini :

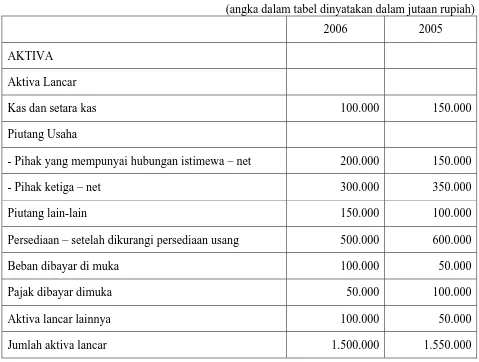

a. Neraca

yang terdiri dari atas aktiva (asset), kewajiban (liabilities), dan ekuitas (equities) pada suatu tanggal tertentu.

Unsur-unsur yang terkandung dalam neraca menurut Kieso dkk. (2004) dalam Sulistiawan dan Feliana (2006) adalah :

1). Aktiva / asset, yang meliputi : a. Aktiva lancar (Current Asset)

b. Investasi Jangka Panjang (Long Term Investment) c. Aktiva Tetap (Fixed Asset/Property Plant & Equipment) d. Aktiva Tidak Berwujud (Intangible Asset)

e. Aktiva lainnya (Other Asset) 2). Kewajiban :

a. Kewajiban jangka pendek (short term liability) b. Kewajiban jangka panjang (long term liability) 3). Ekuitas

a. Modal Saham (Capital Stock)

Tabel 2.1 : Neraca PT. Komunikasi, Tbk. Neraca 31 Desember 2006 dan 2005

(angka dalam tabel dinyatakan dalam jutaan rupiah)

2006 2005 AKTIVA

Aktiva Lancar

Kas dan setara kas 100.000 150.000

Piutang Usaha

- Pihak yang mempunyai hubungan istimewa – net 200.000 150.000

- Pihak ketiga – net 300.000 350.000

Piutang lain-lain 150.000 100.000

Persediaan – setelah dikurangi persediaan usang 500.000 600.000

Beban dibayar di muka 100.000 50.000

Pajak dibayar dimuka 50.000 100.000

Aktiva lancar lainnya 100.000 50.000

Aktiva Tidak Lancar

Penyertaan jangka panjang 400.000 450.000

Aktiva tetap-net 800.000 1.000.000

Goodwill & aktiva tidak berwujud 200.000 150.000

Jumlah aktiva tidak lancar 1.400.000 1.600.000

Jumlah aktiva 2.900.000 3.150.000

KEWAJIBAN & EKUITAS Kewajiban Lancar

Utang Usaha

- Pihak yang mempunyai hubungan istimewa 100.000 150.000

- Pihak ketiga 100.000 150.000

Utang lain-lain 50.000 50.000

Utang Deviden 200.000 250.000

Uang muka pelanggan 75.000 100.000

Utang bank jangka pendek 75.000 100.000

Utang jangka panjang yang Jatuh Tempo dalam 1 tahun 300.000 50.000

Jumlah kewajiban lancar 1.000.000 1.000.000

Kewajiban Tidak Lancar

Utang jangka panjang setelah dikurangi bagian yang jatuh tempo

300.000 250.000

- Utang bank 250.000 200.000

- Utang obligasi 350.000 350.000

Jumlah kewajiban tidak lancar 900.000 800.000

Ekuitas

Tambahan Modal Disetor 300.000 300.000

Saldo Laba 200.000 550.000

Jumlah Ekuitas 1.000.000 1.350.000

Jumlah Kewajiban dan Ekuitas 2.900.000 3.150.000

b. Laporan Laba / Rugi

Menurut Sulistiawan dan Felliana (2006 : 39) Laporan laba rugi ini menyajikan informasi mengenai kinerja badan usaha dalam satu periode. Laporan ini juga memiliki keterbatasan yang tidak jauh berbeda dari keterbatasan yang ada di neraca. Menurut dkk. (2004), keterbatasannya sebagai berikut.

a) Penggunaan Prinsip harga perolehan

Jika kenaikan nilai pasar atas suatu aktiva tidak bisa diakui, maka laba yang belum terealisasi juga tidak bisa diakui, akibatnya nilai laba juga banyak sekali dipengaruhi oleh kejadian seperti ini.

b) Penggunaan estimasi dan kebijakan akuntansi yang belum tentu objektif dan tidak semua item yang memiliki nilai ekonomis badan usaha disajikan dalam laporan ini.

Elemen-elemen yang ada di laporan laba rugi disebutkan sebagai berikut. a) Pendapatan, yaitu kenaikan manfaat ekonomi pada suatu

periode tertentu yang berkaitan dengan peningkatan aktiva atau penurunan kewajiban yang telah terjadi dan berasal dari kegiatan utama badan usaha.

c) Keuntungan/Kerugian (Gain/Losses), yaitu peningkatan / penurunan ekuitas yang bukan berasal dari pendapatan, beban, dan setoran atau distribusi pemilik.

Laporan laba rugi ini dapat disajikan dengan dua cara. a) All inclusive approach

Pendekatan ini menyajikan semua elemen laba rugi baik dari kegiatan reguler maupun kejadian yang tidak biasa (irreguler)

b) Current Operating performance approach

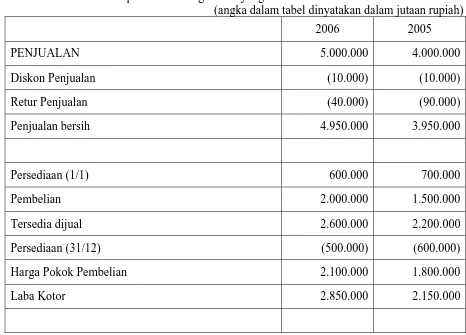

Tabel 2.2 :Laporan Laba Rugi PT Telepati, Tbk. Laporan Laba Rugi untuk yang Berakhir 2006 dan 2005

(angka dalam tabel dinyatakan dalam jutaan rupiah)

2006 2005

PENJUALAN 5.000.000 4.000.000

Diskon Penjualan (10.000) (10.000)

Retur Penjualan (40.000) (90.000)

Penjualan bersih 4.950.000 3.950.000

Persediaan (1/1) 600.000 700.000

Pembelian 2.000.000 1.500.000

Tersedia dijual 2.600.000 2.200.000

Persediaan (31/12) (500.000) (600.000)

Harga Pokok Pembelian 2.100.000 1.800.000

BEBAN USAHA

Beban pemasaran 500.000 450.000

Umum & administrasi 150.000 200.000

Penyusutan 400.000 350.000

1.050.000 1.000.000

Laba Operasional 1.800.000 1.150.000

PENGHASILAN & BEBAN LAIN-LAIN

Pendapatan bunga 50.000 75.000

Beban bunga (250.000) (175.000)

Keuntungan (kerugian) dari selisih kurs 100.000 150.000

Laba (rugi) penjualan aktiva 50.000 (100.000)

Laba sebelum pajak 1.750.000 1.100.000

Beban pajak (250.000) (200.000)

Laba bersih-sebelum pos luar negeri 1.500.000 900.000

Pos Luar Biasa

-Kerugian luar biasa-setelah dipotong pajak (200.000) (100.000)

Laba Bersih 1.300.000 800.000

c. Laporan Aliran Kas

Penyajian laporan keuangan jenis ini dijelaskan dalam PSAK No. 2. Dengan adanya laporan ini, pengguna bisa mengevaluasi bagaimana perusahaan tersebut mengelola kas yang dimilikinya. Dalam penyajiaannya, laporan ini bisa dikategorikan ke dalam tiga bagian.

1. Aktivitas Operasional

Aktivitas operasional meliputi penerimaan dan pengeluaran kas yang digunakan untuk kepentingan kegiatan operasional perusahaan.

2. Aktivitas Investasi Investasi

Aktivitas kas dalam aktivitas investasi meliputi transaksi penerimaan dan pengeluaran kas untuk kepentingan kegiatan investasi. Dalam hal ini adalah perolehan atau pelepasan aktiva jangka panjang.

3. Aktivitas Pendanaan

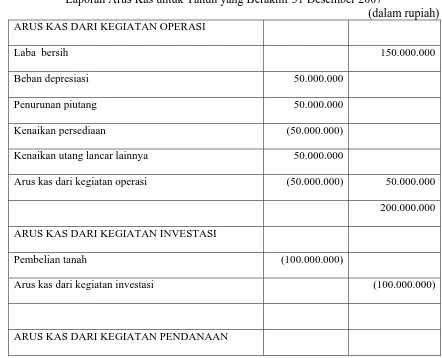

Tabel 2.3 : Laporan Arus Kas PT Miki Miko

Laporan Arus Kas untuk Tahun yang Berakhir 31 Desember 2007

(dalam rupiah) ARUS KAS DARI KEGIATAN OPERASI

Laba bersih 150.000.000

Beban depresiasi 50.000.000

Penurunan piutang 50.000.000

Kenaikan persediaan (50.000.000)

Kenaikan utang lancar lainnya 50.000.000

Arus kas dari kegiatan operasi (50.000.000) 50.000.000

200.000.000

ARUS KAS DARI KEGIATAN INVESTASI

Pembelian tanah (100.000.000)

Arus kas dari kegiatan investasi (100.000.000)

Penerbitan saham 100.000.000 Pembayaran utang jangka panjang (50.000.000)

Pembagian dividen (100.000.000)

Arus kas kegiatan pendanaan (50.000.000)

Peningkatan saldo kas 50.000.000

Saldo kas awal tahun 2007 100.000.000

Saldo kas akhir tahun 2007 150.000.000

d. Laporan Perubahan Ekuitas

Laporan ini menunjukkan perubahan aktiva bersih yang terjadi dalam suatu badan usaha selama satu periode akuntansi. Menurut PSAK No. 1, perusahaan harus menyajikan perubahan ekuitas sebagai komponen utama laporan keuangan yang menunjukkan beberapa hal berikut:

1. Laba/rugi periode tersebut

2. Pos pendapatan, beban, ke.untungan, dan kerugian yang terkait langsung dengan ekuitas.

3. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan kesalahan.

4. Transaksi modal pemilik

5. Laba yang ditahan pada awal dan akhir tahun

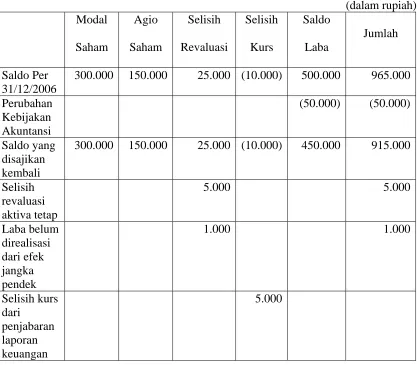

Tabel 2.4 : PT Gaga Gigi Gogo

Laporan Perubahan Ekuitas untuk Tahun yang Berakhir 31 Desember 2007 (dalam rupiah)

300.000 150.000 25.000 (10.000) 500.000 965.000 Perubahan

300.000 150.000 25.000 (10.000) 450.000 915.000

Keuntunga n/kerugian Netto yang tidak diakui pada

laporan laba rugi

300.000 150.000 31.000 (5.000) 450.000 926.000

Laba bersih periode berjalan

50.000 50.000

Dividen (25.000) (25.000)

Penerbitan modal saham

100.000 50.000 150.000

Saldo Per 31/12/2007

e. Catatan Atas Laporan Keuangan

PSAK No. 1 menjelaskan bahwa atas laporan keuangan ini disajikan dengan mengungkapkan :

1. Informasi tentang dasar penyusunan laporan keuangan, kebijakan akuntansi, dan peristiwa/transaksi penting.

2. Informasi yang tidak disajikan pada laporan keuangan lainnya.

2.2.2.2 Analisis Laporan Keuangan

Sebelum mengadakan analisis terhadap suatu laporan keuangan, penganalisis harus benar-benar memahami laporan keuangan tersebut. Penganalisis juga harus mempunyai kemampuan atau kebijaksanaan yang cukup di dalam mengambil suatu kesimpulan, di samping harus memeperhatikan perubahan tingkat harga yang terjadi, agar dapat menganalisis laporan keuangan perusahaan dengan hasil yang memuaskan, maka perlu mengetahui latar belakang dari data keuangan tersebut.

Menurut Hanafi dan Halim, (2005 : 72), beberapa hal yang perlu diperhatikan dalam analisis laporan keuangan, sebagai berikut :

1. Analisis harus mengidentifikasikan adanya trend-trend tertentu dalam laporan keuangan .

2. Diperlukan pembanding yang bisa dipakai untuk melihat baik atau tidaknya angka yang dicapai oleh perusahaan.

4. Analisis membutuhkan informasi tambahan di luar laporan keuangan. Menurut Hanafi dan Halim (2005 : 93-94) analisis laporan keuangan memiliki beberapa keterbatasan, yaitu sebagai berikut :

1. Data yang dicatat dan dilaporkan oleh laporan keuangan mendasarakan pada harga perolehan (historical cost).

2. Penyusunan laporan keuangan juga didasarkan pada beberapa alternatif metode akuntansi, (misalnya metode FIFO, LIFO, dan rata-rata prsediaan).

3. Upaya perbaikan dapat dilakukan oleh pihak manajemen untuk memperbaiki laporan keuangan sehingga laporan keuangan terlihat jelas dan baik.

4. Banyak perusahaan yang mempunyai beberapa divisi atau anak perusahaan yang bergerak pada bidang usaha (industri). Untuk perusahaan semacam ini, analisis akan kesulitan memilih pembandingnya karena perusahaan tersebut bergerak pada beberapa industri.

5. Inflasi atau deflasi akan mempengaruhi laporan keuangan, terutama yang berkaitan dengan rekening-rekening jangka panjang seperti investasi jangka panjang.

6. Rata-rata industri merupakan rata-rata perusahaan yang ada dalam industri.

1. Analisis Horisontal (Perbandingan Laporan Keuangan)

Adalah analisis dengan cara membandingkan neraca dan laporan laba / rugi beberapa tahun terakhir secara berurutan, sehingga dapat diperoleh gambaran selama beberapa tahun terakhir apakah telah terjadi kenaikan atau penurunan.

2. Analisis Vertikal (per komponen)

Adalah analisis yang dilakukan dengan jalan menghitung proporsi pos-pos dalam neraca dengan suatu jumlah tertentu dari neraca atau proporsi dari unsur-unsur tertentu laporan laba / rugi dengan jumlah tertentu dari laporan laba / rugi.

Adapun teknik-teknik analisis yang biasa digunakan dalam laporan keuangan menurut, Munawir (2002 : 36-37) adalah sebagai berikut :

1. Analisis perbandingan laporan keuangan, adalah metode dan teknik analisis dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih.

2. Tren atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase (trend percentage analysis), adalah suatu metode atau teknik analisis untuk mengetahui tendensi dari pada keadaan keuangannya, apakh menunjukan tendensi tetap, naik atau bahkan turun.

untuk mengetahui strutur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualannya.

4. Analisis sumber dan penggunaan modal kerja, adalah suatu analisis untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

5. Analisis sumber dan penggunaan kas (cash flow statement analysis), adalah suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

6. Analisis rasio, adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba / rugi secara individu atau kombinasi dari kedua laporan tesebut.

7. Analisis perubahan laba kotor (gross profit analysis), adalah suatu analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode dengan laba yang dibudgetkan untuk periode tersebut.

Metode dan teknik analisis manapun yang digunakan, kesemua itu adalah merupakan permulaan dari proses analisis yang diperlukan untuk menganalisis laporan keuangan, dan setiap metode analisis mempunyai tujuan yang sama yaitu untuk membuat agar data dapat lebih dimengerti sehingga dapat digunakan sebagai dasar pengambilan keputusan bagi pihak-pihak yang membutuhkan.

Menurut Harahap, (2002 : 194) analisa laporan keuangan memiliki sifat-sifat, antara lain :

1. Fokus laporan adalah adalah laba / rugi, neraca, arus kas yang merupakan akumulasi transaksi dari kejadian historis, dan penyebab terjadinya dalam suatu perusahaan.

2. Prediksi, analisa harus mengkaji implikasi kejadian yang sudah berlalu terhadap dampak dan prospek perkembangan keuangan perusahaan di masa yang akan datang.

3. Dasar analisa adalah laporan keuangan yang memiliki sifat dan prinsip tersendiri sehingga hasil analisa sangat tergantung pada kualitas laporan.

Sedangkan kegunaan analisa laporan keuangan menurut Harahap (2002 :195-196) dapat dikemukakan sebagai berikut :

1. Dapat memberikan informasi yang lebih luas, lebih dalam dari pada yang terdapat dari laporan keuangan biasa.

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yamg diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan (rating).

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

7. Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya.

2.2.3 Analisis Rasio Keuangan

2.2.3.1. Pengertian Analisis Rasio Keuangan

Perencanaan adalah kunci kesuksesan bagi manajer keuangan. Rencana keuangan mungkin mempunyai bermacam-macam bentuk, tetapi suatu rencana yang baik harus dihubungkan dengan kekuatan dan kelemahan perusahaan, oleh karena itu rencana tersebut harus dimulai dari analisis keuangan pada perusahaan. Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisa berupa rasio yang akan dapat menjelaskan atau memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan rasio perbandingan yang digunakan secara standart (Munawir, 2002 : 64).

Rasio keuangan merupakan penulisan ulang data akuntansi ke dalam bentuk perbandingan dalam rangka mengidentifikasi kekuatan dan kelemahan keuangan perusahaan (Keown et all, 2005: 74), rasio keuangan dihitung berdasarkan atas angka-angka yang ada dalam neraca saja, dalam laporan laba / rugi saja, atau pada neraca dan laba / rugi, setiap analisis keuangan bisa saja merumuskan rasio tertentu yang dianggap mencerminkan aspek tertentu (Husnan, 1998 : 560).

investor dan memberikan pandangan ke dalam tentang bagaimana kira-kira dana dapat diperoleh (Sawir, 2005 : 6).

2.2.3.1.1 Jenis-jenis Rasio Keuangan

Sebagaimana disebutkan di muka macamnya rasio finansiil banyak sekali karena rasio dapat dibuat menurut kebutuhan penganalisa. Demikian pula pengempokan rasio juga macam-macam. Apabila dilihat dari sumbernya dari mana rasio itu dibuat, maka rasio-rasio dapat digolongkan dalam 3 golongan, yaitu (Riyanto, 2010:330) :

1. Rasio-rasio neraca ialah rasio-rasio yang disusun dari data yang berasal dari neraca.

2. Rasio-rasio laporan laba & rugi ialah rasio-rasio yang disusun dari data laporan laba rugi (income statement)

3. Rasio-rasio antar-laporan ialah rasio-rasio yang disusun dari data yang berasal dari neraca dan data lainnya.

Adapula yang mengelompokkan rasio-rasio sebagai berikut (Riyanto, 2010 : 330-340) :

1. Rasio likuiditas adalah rasio-rasio yang dimaksudkan untuk mengukur likuiditas perusahaan.

2. Rasio leverage (hutang) adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan utang. 3. Rasio aktivitas yaitu rasio-rasio yang dimaksudkan untuk mengukur

4. Rasio profitabilitas yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan.

2.2.4 Tingkat Pengembalian Investasi (Dividen)

2.2.4.1 Pengertian Tingkat Pengembalian Investasi (Dividen)

Menurut Gitman (2003) dividen kas yang dibayarkan merupakan penilaian investor atas suatu saham, dividen kas mencerminkan arus kas kepada pemegang saham dan menginformasikan kinerja perusahaan saat ini dan yang akan datang, karena retained earnings (saldo laba) adalah salah satu bentuk pendanaan internal, maka keputusan mengenai dividen dapat mempengaruhi kebutuhan pendanaan eksternal perusahaan, dengan demikian, semakin besar dividen kas yang dibayarkan oleh perusahaan, maka semakin besar pula jumlah pendanaan eksternal yang dibutuhkan melalui pinjaman hutang atau penjualan saham.

Pendefinisian dividen yang senada diungkapkan oleh Ross et al (1999), Ross menyatakan bahwa dividen adalah suatu bentuk pembayaran yang dilakukan oleh perusahaan kepada para pemiliknya, baik dalam bentuk kas maupun saham., dividen dikatakan juga sebagai “komponen pendapatan” dari return investasi pada saham.

2.2.4.1.1 Teori Kebijakan Dividen

dividen sering diperlakukan sebagai pertimbangan terakhir setelah pertimbangan investasi dan pertimbangan pembiayaan lainnya, sehingga timbul the residual value theory of dividend. Disamping itu, ada juga yang mempertimbangkan pembagian dividen kas untuk mengurangi masalah keagenan.

Gitman (2003) memberikan definisi kebijakan dividen sebagai suatu perencanaan tindakan perusahaan yang harus dituruti ketika keputusan dividen harus dibuat. Sedangkan Lee dan Finerty (1990) mengartikan kebijakan dividen sebagai suatu keputusan perusahaan apakah akan membagikan earnings yang dihasilkan kepada para pemegang saham atau akan menahan earnings untuk kegiatan reinvestasi dalam perusahaan.

Dengan demikian, kebijakan dividen merupakan penggunaan laba bersih setelah pajak yang akan dibagikan kepada para pemegang saham dan berapa besar bagian laba bersih yang akan digunakan untuk membiaya investasi perusahaan. Apabila perusahaan memilih untuk membagikan laba yang diperolehnya dalam bentuk dividen, maka akan mengurangi retained earnings dan selanjutnya mengurangi total sumber dana internal. Sebaliknya, jika perusahaan memilih untuk menahan laba yang diperolehnya, maka kemampuan pembentukan dana internal akan semakin besar.

1. Hipotesis Kontrak

Konsep dasar hipotesis kontrak digambarkan oleh Myers (1977, dalam Smith & Watts 1992) sebagai berikut: IOS perusahaan merupakan call option (hak untuk melakukan pembelian atau investasi di masa mendatang pada tingkat harga tertentu) yang nilainya bergantung pada kecenderungan bahwa manajemen akan melaksanakan kesempatan tersebut, jika perusahaan memiliki hutang yang berisiko tinggi dan dengan hutang tersebut perusahaan melaksanakan pilihan untuk menjalankan proyek yang memiliki net present value positif, maka akan terdapat kemungkinan terjadinya penurunan nilai perusahaan.

dividen lebih tinggi (Rozef 1982 dan Easterbrook 1984, dalam Smith & Watts 1992).

2. Hipotesis Pecking Order

Hipotesis Pecking Order yang dikemukakan oleh Myers & Majluf (1984) di dalam Hartono (1999) menyatakan bahwa perusahaan yang profitable memiliki dorongan untuk membayar dividen relatif rendah dalam rangka memiliki dana internal lebih banyak untuk membiayai proyek-proyek investasinya, bahkan bagi perusahaan bertumbuh, peningkatan dividen dapat menjadi berita buruk (bad news) karena diduga perusahaan telah mengurangi rencana investasinya (Kalay 1982, dalam Hartono 1999).

3. Hipotesis Sinyal

Hipotesis sinyal yang dikemukakan oleh Miller & Rock (1985) di dalam Hartono (1999) menyatakan bahwa perusahaan yang berkualitas tinggi akan membayar dividen lebih tinggi, jika sinyal meningkat karena adanya disparitas informasi antara manajer dengan investor, maka perusahaan yang memiliki disparitas informasi besar yang biasanya merupakan perusahaan yang memiliki pilihan pertumbuhan yang kecil akan membayarkan dividen lebih tinggi (hubungan negatif) sebagai sinyal bahwa kondisi perusahaan baik. 4. Residual Dividend Policy

atas laba perusahaan yang digunakan untuk membiayai proyek yang telah direncanakan, dasar dari kebijakan ini adalah bahwa investor lebih menyukai perusahaan menahan dan menginvestasikan kembali laba daripada membagikannya dalam bentuk dividen apabila laba yang diinvestasikan kembali tersebut dapat menghasilkan return yang lebih tinggi daripada return rata rata yang dapat dihasilkan investor dari investasi lain dengan risiko yang sebanding.

2.2.4.1.2. Dividen Sebagai Tingkat Pengembalian Investasi

Laba bersih perusahaan dapat diperlakukan menjadi tiga, yaitu diinvestasikan kembali ke dalam aset yang produktif, dibayarkan untuk melunasi kewajiban dan dibagikan sebagai dividen (Pratt, 2000), laba bersih merupakan return dari investasi perusahaan, sedangkan laba bersih yang dibagikan sebagai dividen merupakan direct return bagi pemegang saham, pengertian ataupun definisi mengenai dividen sebagai tingkat pengembalian investasi termuat dalam PSAK No. 23, pernyataan itu merumuskan dividen sebagai distribusi laba kepada pemegang investasi ekuitas sesuai dengan proporsi mereka dari jenis modal tertentu.

residual ekuitas (net income to residual equity holders) Hendriksen dan Breda (1992). Penelitian ini lebih melihat dividen sesuai dengan konsep laba bersih untuk investor karena mengacu kepada teori Pratt (2000) dan PSAK No.23 (IAI, 2002).

2.2.5 Dividend Payout Ratio

2.2.5.1 Pengertian Dividend Payout Ratio

Free Cash Flow didefinisikan oleh Jensen (1986) sebagai kelebihan dana kas setelah dipakai untuk mendanai seluruh proyek yang memberikan net present value positif yang didiskontokan pada tingkat biaya modal yang relevan. Pengertian senada diungkapkan oleh Brown (1996) yang mendefinisikan aliran kas bebas sebagai cash flow yang dihasilkan dari operasi bisnis yang sedang berjalan dan tersedia untuk didistribusikan kembali kepada pemegang saham tanpa mempengaruhi tingkat pertumbuhan perusahaan saat ini.

Dividend Payout Ratio merupakan indikasi atas persentase jumlah pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas (Gitman 2006: 602). Dividend Payout Ratio (DPR) ini ditentukan perusahaan untuk membayar dividen kepada para pemegang saham setiap tahun, penentuan DPR berdasarkan besar kecilnya laba setelah pajak.

Dividend Payout Ratio =

share

Share. The ratio indicates the percentage of a company’s earnings that’s paid out to shareholder in cash.” Jadi, Dividend Payout Ratio merupakan persentase dividen tunai yang dibayarkan dibagi laba tahun berjalan. Dividen merupakan arus kas keluar sehingga semakin kuat posisi kas perusahaan, akan mempengaruhi besarnya kemampuan perusahaan dalam membayar dividen. Kas yang benar-benar tersedia bagi para pemegang saham adalah suatu free cash flow.

2.2.6 Pengaruh Rasio Keuangan dengan Kebijakan Dividen Perusahaan

Tambang Yang Terdaftar Di Bursa Efek Indonesia

Seperti yang kita ketahui, penelitian mengenai kebijakan dividen telah banyak dilakukan. Penelitian-penelitian tersebut mengaitkan dividen dengan banyak hal, mulai dari harga saham, likuiditas saham, struktur modal, kebijakan keuangan perusahaan, laba, dan lain-lain.

dikarenakan ketiga rasio tersebut mencerminkan keputusan atau kebijakan keuangan inti perusahaan.

2.2.6.1 Pengaruh Profitabilitas Terhadap Kebijakan Dividen Perusahaan

Tambang Yang Terdaftar Di Bursa Efek Indonesia.

Faktor profitabilitas juga berpengaruh terhadap tingkat pengembalian investasi karena deviden adalah sebagian dari laba bersih yang diperoleh perusahaan, oleh karena itu deviden akan dibagikan apabila perusahaan memperoleh keuntungan, keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak, oleh karena itu deviden yang diambilkan dari keuntungan bersih akan mempengaruhi dividend payout ratio, perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai deviden (Sudarsi, 2002:79).

Bahwa dapat ditarik suatu kesimpulan jika deviden yang diambilkan dari keuntungan bersih maka besarnya keuntungan perusahaan akan mempengaruhi dividend payout ratio. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang emakin besar sebagai deviden.

laba bersih perusahaan investee akan meningkatkan tingkat pengembalian investasi berupa pendapatan dividen bagi investor.

2.2.6.2 Pengaruh Likuiditas Terhadap Kebijakan Dividen Perusahaan

Tambang Yang Terdaftar Di Bursa Efek Indonesia.

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Likuiditas juga bisa berarti mudah tidaknya suatu jenis investasi dicairkan menjadi uang kas (Anaroga 2001: 79).

faktor yang mempengaruhi risiko tidak sistematis salah satunya adalah likuiditas perusahaan. Kemampuan likuiditas keuangan antar perusahaan cenderung berbeda-beda. Berdasarkan Rahardjo (2006:110) kriteria perusahaan yang mempunyai posisi keuangan kuat adalah mampu memenuhi kewajiban keuangannya kepada pihak luar secara tepat waktu, mampu menjaga kondisi modal kerja yang cukup, mampu membayar bunga dan kewajiban dividen yang harus dibayarkan, dan menjaga posisi kredit utang yang aman. Rasio likuiditas bertujuan menaksir kemampuan keuangan perusahaan dalam memenuhi kewajiban jangka pendek dan komitmen pembayaran keuangannya.

Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor yang penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham, oleh karena dividen merupakan ”cash outflow” maka makin kuatnya posisi likuiditas perusahaan, berarti makin besar kemampuan untuk membayar dividen. Suatu perusahaaan yang sedang tumbuh, mungkin tidak begitu kuat posisi likuiditasnya karena sebagian besar dananya tertanam dalam aktiva tetap dan modal kerja dengan demikian kemampuannya untuk membayar cash divident pun sangat terbatas.

Dengan sendirinya likuiditas suatu perusahaan ditentukan oleh keputusan-keputusan di bidang investasi dan cara pemenuhan kebutuhan dananya. Dari uraian di atas dapatlah dikatakan bahwa makin kuat posisi likuiditas suatu perusahaan terhadap prospek kebutuhan dana diwaktu-waktu mendatang, makin tinggi ”dividend payout ratio”nya. (Riyanto 2010: 267).

2.2.6.3 Pengaruh Hutang Terhadap Kebijakan Dividen Perusahaan

Tambang Yang Terdaftar Di Bursa Efek Indonesia.

Menurut Howton et. al. (1998) mengutip Opler dan Titman (1993) dan Johnson (1995); perusahaan yang memiliki peluang investasi yang tidak menguntungkan serta arus kas bebas yang tinggi, dengan membedakan perusahaan yang pembayaran dividennya tinggi dengan yang rendah, bahwa perusahaan yang pembayaran dividennya rendah mempengaruhi harga saham secara positif pada pengumuman penawaran hutang. Kebijakan hutang dinyatakan dalam rasio hutang.

Rozeff (1982) menyatakan bahwa perusahaan yang hutang operasi atau keuangannya tinggi akan memberikan dividen yang rendah, pernyataannya sesuai dengan pandangan bahwa perusahaan yang berisiko akan membayar dividennya rendah, dengan maksud untuk mengurangi ketergantungan akan pendanaan secara eksternal. Struktur permodalan perusahaan akan membandingkan antara permodalan dari kreditor dan pemegang saham, struktur permodalan yang lebih tinggi dimiliki oleh hutang menyebabkan pihak manajemen akan memprioritaskan pelunasan kewajiban terlebih dahulu sebelum membagikan dividen, rasio hutang yang paling umum digunakan adalah rasio hutang terhadap modal / debt to equity ratio (Karnadi, 1993), oleh karena itu penelitian ini menggunakan Debt to Equity Ratio untuk menghitung tingkat hutang.

perusahaan untuk memperkirakan pendapatan dari investasi berupa dividen, di masa yang akan datang, dengan demikian investor dapat mempelajari kewajiban perusahaan untuk memperkirakan pendapatan dari investasi berupa dividen, di masa yang akan datang.

2.3. Kerangka Pikir

2.4. Hipotesis

Melihat perkembangan perusahaan tambang sekarang ini, dapat dirumuskan hipotesisnya adalah sebagai berikut: Bahwa profitabilitas, likuiditas

Dimana di tahun ini sektor perusahaan tambang mengalami kemerosotan, langkah sektor pertambangan dan komoditas kini mulai tertatih. Setelah mengalami masa-masa keemasa-masan sepanjang 2007 dan awal 2008, Saat ini hampir semua pembagian

dividen perusahaan tambang di BEI pertumbuhannya kurang bagus.

Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai deviden (Sudarsi, 2002:79).

bahwa makin kuat posisi likuiditas suatu perusahaan terhadap prospek kebutuhan dana diwaktu-waktu mendatang, makin tinggi ”dividend payout ratio”nya. Riyanto

,(2010: 267)

Rozeff (1982) menyatakan bahwa perusahaan yang hutang operasi atau keuangannya tinggi akan memberikan dividen yang rendah.

Rasio Hutang (X3) Rasio Profitabilitas

(X1)

Analisis Regresi Linier Berganda

Ada Pengaruh Tidak ada pengaruh Rasio Likuiditas

(X2)

Kebijakan Dividen (dividen)

3.1. Definisi Operasional Dan Pengukuran Variabel

Yang dimaksud dengan definisi operasional adalah pernyataan tentang

definisi dan pengukuran variabel-variabel penelitian secara operasional

berdasarkan teori yang ada dan pengalaman empiris. Dalam penelitian ini definisi

operasional terdiri dari:

I. Variabel Bebas

1. Rasio Profitabilitas (X1)

Mengukur tingkat pengembalian atau hasil penjualan atau investasi yang

ditanamkan.

ROE ...Gitman (2006:69)

rasio profitabilitas dapat dihitung dengan menggunakan skala rasio

2. Rasio Likuiditas (X2)

Mengukur kemampuan perusahaan untuk memenuhi kebutuhan jangka

pendek. Rasio likuiditas dapat dihitung dengan menggunakan rasio :

Lancar

Current ………Gitman (2006 : 58)

rasio likuiditas dapat dihitung dengan menggunakan skala rasio

3. Rasio hutang (X3)

Mengukur sampai seberapa jauh komponen hutang mendukung operasi

Aktiva

rasio hutang dapat dihitung dengan menggunakan skala rasio

II. Variabel Terikat Dividend Payout Ratio (Y)

Merupakan persentase dividen tunai yang dibayarkan dibagi laba tahun

berjalan. Dividen merupakan arus kas keluar sehingga semakin kuat posisi kas

perusahaan, akan mempengaruhi besarnya kemampuan perusahaan dalam

membayar dividen.

Rasio DPR dihitung dengan menggunakan skala rasio

3.2. Teknik Penentuan Sampel

a. Populasi

Yang menjadi populasi dan yang dijadikan objek dalam penelitian ini adalah

Laporan keuangan perusahaan sektor tambang yang go publik di BEI dari

periode tahun 2007 sampai dengan tahun 2010 yang berjumlah 29 perusahaan

tambang yang terdiri dari :

1. PT. Adaro Energy, Tbk

2. PT. ATPK Resources, Tbk

3. PT. Bayan Resources, Tbk

4. PT. Berau Coal Energy, Tbk.

5. PT. Borneo Lumbung Energi & Metal, Tbk.

7. PT. Darma Henwa, Tbk

8. PT. Delta Dunia Makmur, Tbk

9. PT. Garda Tujuh Buana, Tbk

10. PT. Harum Energy, Tbk.

11. PT. Indo Tambangraya Megah, Tbk

12. PT. Perdana Karya Perkasa, Tbk

13. PT. Petrosea, Tbk

14. PT. Resource Alam Indonesia, Tbk

15. PT. Tambang Batubara Bukit Asam, Tbk

16. PT. Benakat Petroleum Energy, Tbk

17. PT. Elnusa, Tbk

18. PT. Energi Mega Persada, Tbk

19. PT. Medco Energi International,Tbk

20. PT. Radiant Utama Interinsco, Tbk

21. PT. Ratu Prabu Energi, Tbk

22. PT. Aneka Tambang (Persero), Tbk

23. PT. Central Omega Resources, Tbk

24. PT. Cita mineral Investindo, Tbk

25. PT. International Nickel Indonesia, Tbk

26. PT. Timah, Tbk

27. PT. Citatah Industri Marmer, Tbk

28. PT. United Tractor, Tbk

b. Sampel

Sampel penelitian ini adalah keseluruhan sampel yang berasal dari populasi

dalam penelitian ini. Penelitian menggunakan teknik purposive sampling dimana pengambilan sampel dilakukan memberikan ciri-ciri atau karakteristik

pada sampel, yaitu perusahaan sektor tambang yang go publik di BEI dari

periode tahun 2007 sampai dengan tahun 2010. Pertimbangan tersebut adalah

sebagai berikut:

1. Perusahaan sektor tambang yang memiliki data laporan keuangan

terlengkap setiap tahun pengamatan dari periode tahun 2007-2010.

2. Dipilih 8 perusahaan tambang yang mengumumkan dividen pada tahun

pengamatan yaitu 2007-2010

a. PT. Aneka Tambang (Persero), Tbk

b. PT. Bumi Resources, Tbk

c. PT. Elnusa,Tbk

d. PT. Indika Energy,Tbk

e. PT. Indo Tambangraya Megah, Tbk

f. PT. International Nickel Indonesia , Tbk

g. PT. Radiant Utama Interinsco Tbk

h. PT. Perdana Karya Perkasa, Tbk

Jadi sampel dari penelitian ini adalah 8 perusahaan tambang selama 4

3.3.Teknik Pengumpulan Data

a. Jenis data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder yaitu

data berupa dokumentasi perusahaan yang diserahkan ke Bursa Efek

Indonesia.

b. Sumber data

Sumber data yang diambil dari Bursa Efek Indonesia berupa :

1 Laporan keuangan ( Likuiditas , Hutang, dan Profitabilitas).

2 Dividen perusahaan sektor tambang periode tahun 2007-2010

c. Pengumpulan data

Pengumpulan data dilakukan dengan teknik dokumentasi, yaitu dengan

mempelajari catatan dan dokumen perusahaan.

3.4. Teknik Analisis Dan Pengujian Hipotesis

Data yang diperoleh kemudian disusun kembali, dikelompokkan dengan

tujuan analisis. Setelah dikelompokkan kemudian diolah sesuai dengan diagram

kerangka pikir. Analisis regresi dihasilkan dengan cara memasukkan input data

variabel kedalam fungsi regresi. Analisis regresi linier berganda digunakan untuk

mengetahui pengaruh variabel bebas terhadap satu variabel terikat.

Berdasarkan pernyataan diatas, maka model persamaan yang digunakan

adalah :

Regresi Linier Berganda :