SKRIPSI

Diajukan Oleh :

Andika Prastyawan

1113215044/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Progdi Akuntansi

Diajukan Oleh :

Andika Prastyawan

1113215044/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

TERDAFTAR DI BURSA EFEK INDONESIA

Disusun Oleh :

Andika Prastyawan 1113215044/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 24 Juli 2014

Pembimbing Utama,

NIP. 19510807 198303 10001

Anggota,

Tantina H. SE, M.Aks

NIP. 3 8002 10 0292 1

Mengetahui :

Dekan Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Prof. DR. Syamsul Huda, SE. MT

v

hidayah-Nya sehingga skripsi yang berjudul “Pengaruh Return On Assets (ROA),

Return On Equity (ROE), Dan Net Profit Margin (NPM) Terhadap Pertumbuhan

Laba Pada Perusahaan Jasa Konstruksi Dan Bangunan Yang Terdaftar Di Bursa

Efek Indonesia” ini dapat terselesaikan dengan baik.

Keberhasilan penyusun dan penulis skripsi ini tentu saja tidak terlepas dari

dukungan serta bantuan dari berbagai pihak. Untuk itu, pada kesempatan kali ini

penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. H. Teguh Soedarto, MP selaku rektorat universitas

pembangunan nasional “veteran” Jawa Timur Surabaya.

2. Bapak Prof. Dr. Syamsul Huda, SE, MT selaku dekan Fakultas Ekonomi dan

Bisnis universitas pembangunan nasional “veteran” Jawa Timur Surabaya.

3. Bapak Drs. Ec. H. RA. Suwaidi, MS selaku wakil dekan Fakultas Ekonomi

dan Bisnis universitas pembangunan nasional “veteran” Jawa Timur

Surabaya.

4. Bapak DR. Hero Priono, SE, Msi, Ak, CA, selaku kepala program studi

akuntansi Fakultas ekonomi universitas pembangunan nasional “veteran”

Jawa Timur Surabaya.

5. Ibu Dra. Ec. Anik Yuliati, M.AKS selaku dosen pembimbing utama Fakultas

vi

Universitas Pembangunan Nasional, yang telah memberikan bekal ilmu

terhadap penulis selama proses perkuliahan.

8. Ayah dan Ibunda tercinta, yang tiada hentinya memberikan do’a, dukungan,

serta kasih sayang yang berlimpah.

9. Teman Akuntansi yang telah memberikan bantuan dan dukungannya.

Penulis mengharapkan kritik dan saran untuk kesempurnaan skripsi ini.

Pada akhirnya penulis berharap semoga skripsi ini dapat diterima sebagai

persyaratan penyelesaian program Sarjana Ekonomi dan dapat berguna bagi

pihak-pihak yang mempergunakannya.

Surabaya, 21 Juli 2014

vii

Halaman Judul... i

Halaman Persetujuan Penyusunan Skripsi... ii

Halaman Persetujuan Ujian Lisan... iii

Halaman Pengesahan Skripsi... iv

Kata Pengantar... v

Daftar Isi ... vii

Daftar Tabel... x

Daftar Gambar... xi

Daftar Lampiran... xii

Abstrak... xiii

BAB I PENDAHULUAN... 1

1.1 LATAR BELAKANG MASALAH... 1

1.2 RUMUSAN MASALAH... 11

1.3 TUJUAN PENELITIAN... 11

1.4 MANFAAT PENELITIAN... 12

BAB II KAJIAN PUSTAKA... 13

2.1 HASIL PENELITIAN TERDAHULU... 13

2.2 LANDASAN TEORI... 16

2.2.1 Pengertian Laporan Keuangan... 16

2.2.2 Pihak Yang Berkepentingan Terhadap Laporan Keuangan………... 16

2.2.3 Karakteristik Kualitatif Laporan Keuangan... 18

2.2.4 Tujuan Pelaporan Keuangan………... 18

2.2.5 Jenis Laporan Keuangan... 21

2.2.6 Sifat Laporan Keuangan………... 21

viii

2.2.12 Teori Yang Membahas Penggunaan Rasio Keuangan

dalam memprediksi Laba………... 29

2.2.13 Hubungan Antara variabel independen terhadap variabel dependen……….... 30

2.2.13.1 Hubungan Return on Assets (ROA) Terhadap Pertumbuhan Laba…..……... 30

2.2.13.2 Hubungan Return on Equity (ROE) Terhadap Pertumbuhan Laba…..……... 30

2.2.13.3 Hubungan Net Profit Margin (NPM) Terhadap Pertumbuhan Laba…..……... 31

2.2.14 Teori Keagenan (Agency Theory)…... 31

2.3 KERANGA PIKIR…... 33

2.4 HIPOTESIS………... 34

BAB III METODE PENELITIAN... 35

3.1 DEFINISI OPERASINAL DAN PENGUKURAN VARIABEL………... 35

3.2 TEKNIK PENENTUAN SAMPEL... 37

3.2.1 Populasi... 37

3.2.2 Sampel... 37

3.3 TEKNIK PENGUMPULAN DATA... 38

3.3.1 Jenis Data………... 38

3.3.2 Sumber Data…...………... 38

3.3.3 Pengumpulan Data………... 38

3.4 UJI ASUMSI KLASIK………... 39

3.5 TEKNIK ANALISIS DATA... 42

ix

BAB IV HASIL DAN PEMBAHASAN... 47

4.1 DESKRISI OBYEK PENELITIAN DATA... 47

4.2 DESKRIPSI HASIL PENELITIAN... 52

4.3 UJI ASUMSI KLASIK………... 58

4.4 TEKNIK ANALISIS DATA DAN UJI HIPOTESIS... 63

4.4.1 Teknik Analisis Regresi Linear Berganda... 63

4.4.2 Koefisien Determinasi... 65

4.4.3 Uji Hipotesis…………... 66

4.4.3.1 Uji F………... 66

4.4.3.2 Uji t………... 68

4.5 PEMBAHASAN... 70

4.5.1 Implikasi ………... 70

4.5.1 Perbedaan Dengan Penelitian Sebelumnya... 71

4.5.3 Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat………... 71

4.5.4 Keterbatasan Penelitian…... 72

BAB V KESIMPULAN DAN SARAN………... 73

5.1 KESIMPULAN….……….….…... 73

5.2 SARAN..………... 73

x

1.1 Laba Bersih Perusahaan Jasa Konstruksi dan Bangunan yang

Terdaftar di BI Tahun 2010 - 2013………... 9

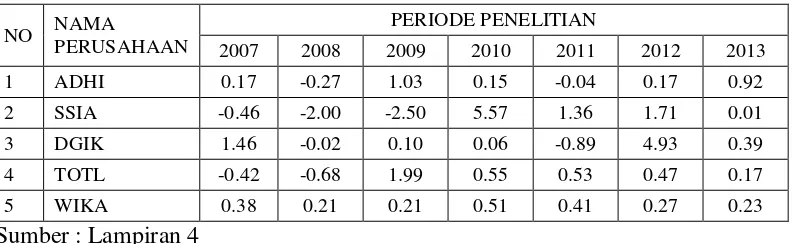

4.1 Rekapitulasi ROA Periode 2007 – 2013 …….……….…… 52

4.2 Rekapitulasi ROE Periode 2007 – 2013 …….……….…… 54

4.3 Rekapitulasi NPM Periode 2007 – 2013 …….……….…… 55

4.4 Rekapitulasi Pertumbuhan Laba Periode 2007 – 2013 …….…… 57

4.5 Hasil Uji Normalitas……….……….…… 59

4.6 Hasil Uji Multikolinearitas Data……….……….…… 60

4.7 Hasil Uji Autokorelasi Durbin –Watson….….……….…… 63

4.8 Hasil Koefisien Regresi Linear Berganda…….……….…… 64

4.9 Hasil Koefisien Determinasi…….……….……….…… 66

4.10 Hasil Uji F……….……….…… 67

xi

xiii

Oleh:

Andika Prastyawan

Abstraksi

Salah satu strategi yang dilakukan oleh perusahaan agar dapat bersaing dalam bisnis global adalah melalui efisiensi biaya, meningkatkan produktivitas, meningkatkan kualitas produk dan meningkatkan kemampuan untuk member respons terhadap berbagai kebutuhan pelanggan guna menghasilkan laba di masa yang akan datang. Analisis rasio keuangan pada dasarnya dilakukan karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat resiko atau tingkat kesehatan suatu perusahaan. Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Dengan fenomena tersebut, penelitian ini berusaha untuk mengetahui dan membuktikan secara empiris pengaruh analisis rasio profitabilitas yang terdiri dari Return On Assets, Return On Equity, dan Net Profit Margin, terhadap pertumbuhan laba pada perusahaan Jasa Konstruksi dan Bangunan yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan Jasa Konstruksi dan Bangunan yang terdaftar di Bursa Efek Indonesia dari tahun 2007 - 2013 sebanyak 9 perusahaan.dan

pengambilan sampel menggunakan metode purposive sampling sehingga jumlah sampel yang digunakan menjadi 5 perusahaan. Teknik analisis yang digunakan adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa model regresi linier berganda yang digunakan tidak cocok atau tidak sesuai untuk mengetahui pengaruh Return On Assets (X,), Return On Equity (X1), dan Net Profit Margin(X3), terhadap pertumbuhan laba (Y), sehingga hipotesis penelitian yang menyatakan bahwa Return On Assets, Return On Equity, dan Net Profit Margin, terhadap pertumbuhan laba berpengaruh terhadap pertumbuhan laba tidak teruji kebenarannya.

BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Perkembangan dunia usaha di Indonesia yang semakin kompetitif menuntut

setiap perusahaan dapat mengolah dan melaksanakan manajemen perusahaan

menjadi lebih professional. Hal ini dikarenakan munculnya pesaing dalam dunia

usaha dengan jumlah yang banyak, baik pesaing dalam negeri maupun luar negeri.

Sehubungan dengan hal tersebut, maka setiap perusahaan dituntut untuk dapat

mempertaruhkan kelangsungan usahanya dan melakukan strategi yang tepat agar

dapat bersaing dengan perusahaan lain. Salah satu strategi yang dilakukan oleh

perusahaan agar dapat bersaing dalam bisnis global melalui efisiensi biaya,

meningkatkan produktivitas, meningkatkan kualitas produk dan meningkatkan

kemampuan untuk member respons terhadap berbagai kebutuhan pelanggan.

Strategi-strategi tersebut dapat memicu kinerja manajemen menjadi semakin baik,

karena umumnya masyarakat luas mengukur keberhasilan perusahaan berdasarkan

kemampuan manajemen dalam menghasilkan laba di masa yang akan datang.

PSAK No. 25 tahun 2009 menyatakan bahwa laba dapat dilihat pada laporan laba

rugi yang merupakan salah satu laporan keuangan utama perusahaan untuk

melaporkan hasil kegiatan dalam meraih keuntungan saat periode tertentu.

Laba (penghasilan bersih) dapat menunjukkan kenaikan manfaat ekonomi

selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva

berasal dari kontribusi penanaman modal. Laba perusahaan diperlukan untuk

kepentingan kelangsungan hidup perusahaan. Perusahaan yang tidak mampu

dalam mendapatkan laba akan menyebabkan tidak berkembangnya perusahaan

dalam perekonomian. Untuk memperoleh laba, perusahaan harus melakukan

kegiatan operasional yang didukung oleh adanya sumber daya.

Suatu kinerja dapat dilihat dari laporan keuangan yang diterbitkan oleh

perusahaan. Laporan keuangan perusahaan akan memberikan informasi mengenai

posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya. Hal ini

sesuai dengan tujuan laporan keuangan menurut PSAK No.1 tahun 2009 yang

menyatakan tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi. Laporan keuangan merupakan pertanggung jawaban

manajemen atas sumber daya kepada pemilik perusahaan atas kinerja yang telah

dicapainya. Laporan keuangan juga merupakan laporan akuntansi utama untuk

memberi informasi kepada pihak-pihak yang berkepentingan dalam membuat

analisa ekonomi dan peramalan pada masa yang akan datang.

Pihak-pihak yang berkepentingan, baik yang berasal dari internal maupun

eksternal perusahaan akan memanfaatkan laporan keuangan dalam pengambilan

keputusan ekonomi. Sebelum digunakan untuk membuat keputusan, salah satu

persyaratan yang harus dipenuhi agar laporan keuangan tersebut dapat dianalisis

yaitu informasi dalam laporan keuangan harus relevan dan dapat dipercaya.

ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu,

masa kini atau masa depan, menegaskan atau mengkoreksi hasil evaluasi mereka

di masa lalu.

Laporan keuangan menjadi lebih berarti apabila dapat dipahami dan

dimengerti oleh berbagai pihak, oleh karena itu perlu dilakukan analisis terhadap

laporan keuangan. Analisis laporan keuangan perlu dilakukan secara cermat

dengan menggunakan metode dan teknik analisis yang tepat sehingga hasil yang

diharapkan benar – benar tepat pula. Teknik analisis yang biasa digunakan adalah

analisis rasio keuangan. Rasio keuangan adalah angka yang diperoleh dari hasil

perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (berarti) (Harahap, 2010:297).

Analisis rasio keuangan merupakan analisis yang menunjukkan hubungan diantara

pos-pos yang ada dalam satu laporan keuangan atau pos – pos antara laporan

keuangan neraca dan laporan laba rugi. Hasil analisis rasio keuangan dapat

digunakan untuk menilai kinerja manajemen dalam pencapaian target (laba)

yang telah ditetapkan dan kemampuan manajemen dalam memberdayakan

sumber daya perusahaan secara efektif.

Analisis rasio keuangan pada dasarnya dilakukan karena ingin mengetahui

tingkat profitabilitas (keuntungan) dan tingkat resiko atau tingkat kesehatan suatu

perusahaan. Analisis laporan keuangan memfokuskan pada perhitungan rasio –

rasio keuangan untuk mengevaluasi keadaan perusahaan di masa lalu, saat ini, dan

memproyeksikan hasil di masa mendatang. Analisis rasio merupakan alat analisis

oleh perusahaan di bidang keuangan. Oleh karena itu rasio keuangan dapat dilihat

pengaruhnya terhadap perubahan laba, yang dihitung berdasarkan informasi yang

ada di dalam laporan keuangan.

Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen apakah

mencapai target seperti yang telah ditetapkan sehingga dapat menilai kemampuan

manajemen dalam memberdayakan sumber daya perusahaan secara efektif

(Kasmir, 2013:104). Dengan demikian Rasio – rasio keuangan sebagai salah satu

informasi yang dapat digunakan untuk memprediksi kinerja keuangan perusahaan

atau laba di masa mendatang. Perubahan indikator kinerja keuangan itu akan

mempengaruhi kebijakan keuangan untuk kegiatan selanjutnya, seperti kebijakan

mengenai dividen, pembayaran utang, penyisihan, investasi, dan menjaga

kelangsungan kegiatan perusahaan.

Perusahaan memiliki tujuan utama untuk memaksimalkan laba, dengan

demikian perusahaan dapat menjaga kelancaran kelangsungan kegiatan

perusahaan dengan memanfaatkan sumber daya yang ada. Penggunaan laba dapat

sebagai pengukuran efisiensi manajemen, membantu meramalkan arah masa

depan dari perusahaan atau pembagian dividen masa depan, serta dapat digunakan

sebagai pengukuran pencapaian dan pedoman untuk keputusan manajerial masa

depan (Hendriksen, 2001:331).

Laba pada umumnya dipakai sebagai ukuran dari prestasi yang dicapai oleh

suatu perusahaan sehingga laba dapat dijadikan sebagai dasar untuk pengambilan

keputusan investasi dan prediksi untuk meramalkan perubahaan laba yang akan

dipastikan, oleh karena itu perlu adanya prediksi perubahan laba. Pemegang

saham dan kreditor pada umumnya mendambakan laba yang cenderung

meningkat secara stabil dalam jangka yang panjang dan tidak menginginkan

pertumbuhan laba yang tidak stabil (Lesmana, 2003:97).

Perubahan laba merupakan kenaikan atau penurunan laba per tahun.

Perubahan laba yang tinggi mengindikasikan laba yang diperoleh perusahaan

tinggi, sehingga tingkat pembagian deviden perusahaan tinggi pula. Maka dari

itu, perubahan laba akan mempengaruhi keputusan investasi para investor

yang akan menanamkan modalnya ke dalam perusahaan. Hal ini dikarenakan

investor mengharapkan dana yang diinvestasikan ke dalam perusahaan akan

memperoleh tingkat pengembalian tinggi.

Memprediksi perubahan laba, dapat diketahui prospek perusahaan tersebut

dan mampu untuk memprediksi dividen yang akan diterima di masa mendatang,

serta berkaitan dalam kemampuan perusahaan untuk tetap lancar menjalankan

usahanya dengan berbagai kewajiban yang menjadi beban perusahaan tersebut.

Informasi laba berfungsi untuk menilai kinerja manajemen, membantu

mengestimasi kemampuan laba yang representatif dalam jangka panjang,

memprediksi laba, dan menaksir resiko dalam investasi atau kredit.

Penulis mencoba menguji kemampuan rasio keuangan untuk memprediksi

perubahan laba dengan menggunakan jenis – jenis rasio yang terdapat dalam

rasio pofitabilitas. Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat

dihasilkan dari penjualan dan pendapatan investasi. (Kasmir, 2013:196)

Dalam praktiknya, jenis – jenis rasio profitabilitas yang dapat digunakan

adalah (Kasmir, 2013:199)

a. Profit margin (profit margin on sales)

b. Return on invesment / Return on Asset (ROA)

c. Return on Equity (ROE)

d. Laba per lembar saham

Dalam penelitian ini penulis menggunakan rasio profit margin yang berupa

Net Profit Margin (NPM), Return on Asset (ROA), dan Return on Equity

(ROE) untuk mengetahui pertumbuhan laba.

Rasio keuangan dapat dijadikan sebagai prediktor perubahan laba di

masa yang akan datang, temuan ini tentu merupakan pengetahuan yang

cukup berguna bagi para pemakai laporan keuangan yang secara real

maupun potensial berkepentingan dengan suatu perusahaan. Sebaliknya, jika

rasio keuangan ternyata tidak cukup signifikan dalam memprediksi perubahan

laba masa yang akan datang, hasil penelitian ini akan memperkuat bukti

tentang inkonsistensi temuan-temuan empiris sebelumnya.

Pentingnya perubahan laba pada suatu perusahaan, membuat manajemen

perusahaan berlomba – lomba untuk bersaing memperoleh laba yang tinggi

setiap tahunnya. Oleh karena itu, penulis tertarik untuk melakukan penelitian

mengenai rasio Profitabilitas yang terdiri dari Return On Assets (ROA), Return

On Equity (ROE), dan Net Profit Margin (NPM)

dengan meningkatnya permintaan domestik yang terlihat dari konsumsi

rumah tangga yang meningkat dari 4,9% menjadi 5,4% pada tahun 2012.

Kuatnya pertumbuhan konsumsi rumah tangga tersebut didorong oleh

berbagai faktor positif, terutama berupa peningkatan pendapatan masyarakat

(Kominfo Newscenter). Seiring dengan kondisi tersebut, memicu setiap

industri untuk memenuhi permintaan pasar yang terus meningkat. Untuk

dapat memenuhi permintaan pasar yang tinggi, setiap industri harus memliki

ketersediaan bahan baku yang memadai.

Bisnis real estate di Indonesia dalam dekade terakhir mengalami

perkembangan yang sangat pesat. Kwanda (2012) menyatakan bahwa tingkat

penjualan sektor properti berupa real estate di Indonesia diperkirakan mampu

tumbuh hingga 12% di tahun 2012. Sama halnya dengan Perusahaan Jasa

Konstruksi dan Bangunan yang ada di Indonesia, perusahaan tersebut mengalami

perkembangan yang baik, disamping perusahaan tersebut terdapat proyek dalam

pembangunan dalam sektor real estate sendiri atau pembangunan lainnya, juga

karena banyak perusahaan real estate menggunakan jasa perusahaan Jasa

Konstruksi dan Bangunan dalam pembangunan/proyek yang sedang dikerjakan

oleh perusahaan real estate. Perkembangan ini dapat dilihat secara fisik dari

banyaknya pembangunan perumahan dan apartemen, terutama di kota-kota besar

di Indonesia, dan banyaknya tawaran sistem kepemilikan rumah yang semakin

mudah dan menjangkau berbagai lapisan masyarakat dalam bentuk KPR (Kredit

Perumahan Rakyat). Selain real estate hunian, berupa rumah dan apartemen,

perbelanjaan, kondominium, dan gedung perkantoran juga mengalami

peningkatan yang sangat pesat. Pembangunan kota yang dilakukan oleh

pemerintah setempatpun juga menggunakan jasa konstruksi dan bangunan dalam

membangun dan menata kota mereka.

Masyarakat Indonesia mulai memandang sebagai sebuah bisnis dan investasi

yang menguntungkan. Pesatnya bisnis tersebut juga didorong oleh kebutuhan

pokok manusia berupa papan, selain sandang dan pangan. Berdasarkan hasil

sensus penduduk di tahun 2010, sedikitnya terdapat 13 juta kepala keluarga atau

sekitar 23% dari total keseluruhan kepala keluarga di Indonesia yang belum

memiliki rumah pribadi (Kusumaputra, 2011 dan Satria, 2012).

Potensi usaha jasa konstruksi sangat berperan dalam kegiatan perekonomian,

khususnya dalam kegiatan pembangunan. Baik pembangunan sarana umum,

pembangunan gedung maupun pembangunan lainnya. Dengan adanya industri

jasa konstruksi akan memberikan peluang yang besar bagi penyerapan tenaga

kerja yang memiliki keahlian dibidang industri jasa konstruksi dan bangunan,

dengan tersedianya lapangan pekerjaan maka akan menciptakan pendapatan bagi

tenaga kerja dan mengurangi tingkat pengangguran. Secara prospektif keberadaan

industri jasa konstruksi baik skala kecil, menengah, maupun skala besar

mempunyai nilai strategik bagi Indonesia, mengingat proporsi perannya cukup

besar dan menyangkut banyaknya tenaga kerja yang terlibat dalam kegiatan

pelaksanaan suatu proyek dan pembangunan.

Maraknya pembangunan ini menandakan bahwa terdapat pasar yang cukup

bagi para investor, yang kemudian meresponnya dengan membeli saham

perusahaan Jasa Konstruksi dan Bangunan di pasar modal karena kemungkinan

memiliki laba yang semakin meningkat setiap tahunnya.

Dengan berkembangnya dan banyaknya proyek – proyek yang dikerjakan

perusahaan jasa konstruksi dan bangunan, apakah laba perusahaan tersebut juga

ikut berkembang? berikut ini disajikan data mengenai perkembangan Laba Bersih

Perusahaan Jasa dan Konstruksi yang terdaftar di Bursa Efek Indonesia dari tahun

2010 - 2013.

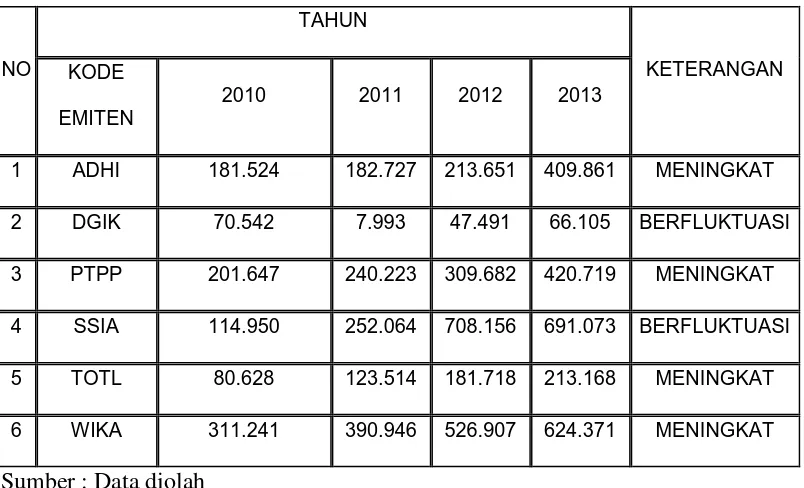

Tabel 1.1 Laba Bersih Perusahaan Jasa Konstruksi dan Bangunan yang terdaftar di BEI Tahun 2010 -2013

(Dinyatakan dalam Ratusan Ribu Rupiah)

NO

Sumber : Data diolah

Sesuai dengan data yang disajikan dalam Tabel 1.1, laba bersih perusahaan

jasa konstruksi dan bangunan sebagian mengalami fluktuasi dan sebagian

1. DGIK (PT. Duta Graha Indah) memiliki laba bersih tinggi pada tahun

2010, namun turun drastis pada tahun 2011, dari Rp. 70.542 (dalam

Ratusan Ribu) turun menjadi Rp. 7.993 (dalam Ratusan Ribu) di tahun

2011. Namun mulai meningkat pada tahun selanjutnya.

2. SSIA (PT. Surya Semesta Internusa) mengalami peningkatan laba dari

tahun 2010 hingga 2012, namun pada tahun 2013 laba bersih mengalami

penurunan.

3. ADHI (PT. Adhi Karya), PTPP (PT. Pembangunan Perumahan), TOTL

(PT. Total Bangun Persada), dan WIKA (PT. Wijaya Karya) Mengalami

penigkatan laba bersih dari tahun 2010, hingga 2013.

Terjadinya fluktuasi ini dapat disebabkan oleh respon dan reaksi yang

berbeda-beda dari setiap investor terhadap informasi-informasi yang terdapat di

pasar. Informasi-informasi ini dapat bersumber dari kondisi pertumbuhan

ekonomi di Indonesia. Para investor berkepentingan terhadap informasi laporan

keuangan suatu perusahaan dalam rangka penentuan kebijaksanaan peranan

modalnya apakah perusahaan mempunyai prospek yang cukup baik dan diperoleh

keuntungan atau rate of return yang cukup baik

Berdasarkan uraian diatas, maka penulis mengambil judul penelitian

1.2 RUMUSAN MASALAH

Berdasarkan latar belakang di atas, dapat dirumuskan suatu masalah, yaitu

sebagai berikut :

a. Apakah rasio Return on Asset (ROA) berpengaruh terhadap pertumbuhan

laba pada perusahaan jasa konstruksi dan bangunan yang terdaftar di Bursa

Efek Indonesia?

b. Apakah rasio Return on Equity (ROE) berpengaruh terhadap pertumbuhan

laba pada perusahaan jasa konstruksi dan bangunan yang terdaftar di Bursa

Efek Indonesia?

c. Apakah rasio Net Profit Margin (NPM) berpengaruh terhadap

pertumbuhan laba pada perusahaan jasa konstruksi dan bangunan yang

terdaftar di Bursa Efek Indonesia?

1.3 TUJUAN PENELITIAN

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

a. Untuk menguji, dan membuktikan secara empiris pengaruh dari rasio

Return On Assets (ROA) terhadap pertumbuhan laba pada perusahaan jasa

konstruksi yang terdaftar di Bursa Efek Indonesia.

b. Untuk menguji, dan membuktikan secara empiris pengaruh dari rasio

Return on Equity (ROE) terhadap pertumbuhan laba pada perusahaan jasa

konstruksi yang terdaftar di Bursa Efek Indonesia.

c. Untuk menguji, dan membuktikan secara empiris pengaruh dari rasio Net

konstruksi yang terdaftar di Bursa Efek Indonesia.

1.4 MANFAAT PENELITIAN

Adapun manfaat yang diharapkan dari basil penelitian ini ini adalah sebagai

berikut:

1. Bagi Perusahaan

Bagi perusahaan penelitian ini diharapkan dapat memberikan tambahan

masukan bagi perusahaan dalam membuat kebijakan yang berhubungan dengan

prospek masa depan perusahaan dalam. menghasilkan laba di masa mendatang.

2. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan

di dalam pengambilan keputusan investasi pada perusahaan jasa konstuksi dan

bangunan di Bursa Efek Indonesia.

3. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai tambahan khasanah

perpustakaan, bahan referensi, dan bahan masukan bagi penelitian lebih lanjut,

yang berhubungan dengan masalah yang ada.

4. Bagi Peneliti

Sebagai langkah kongkrit untuk penerapan ilmu berdasarkan teori yang

selama ini didapat, serta dapat menambah pengetahuan tentang kondisi

BAB II

KAJIAN PUSTAKA

2.1 HASIL PENELITIAN TERDAHULU

Hasil penelitian mengenai analisis rasio dari peneliti terdahulu untuk

mengevaluasi pertumbuhan laba yang relevan untuk dikaji dalam penelitian sudah

pernah dilakukan diantaranya:

a. Siswati S.A (2011) meneliti pertumbuhan laba pada perusahaan trade retail

yang terdaftar di bursa efek indonesia dengan menggunakan rasio

profitabilitas dan rasio aktivitas. Hasil penelitian menunjukkan bahwa

model regresi yang dihasilkan tidak cocok guna melihat adanya pengaruh

dari rasio keuangan yang terdiri dari Return on Asset, Return on Equity, Net

Profit Margin, dan Total Asset turnover terhadap pertumbuhan laba pada

perusahaan trade retail yang terdaftar di bursa efek, sehingga hipotesis

penelitian tidak teruji kebenarannya.

b. Widiasih (2006) melakukan analisis rasio keuangan dalam memprediksi

perubahan laba pada perusahaan manufaktur yang terdaftar di bursa efek

jakarta. Hasilnya hanya dua variabel independen yang berbengaruh secara

parsial terhadap variabel dependen yaitu variabel GPM dan leverage.

Sedangkan untuk ke empat variabel independen lainnya yaitu EPS, PER,

perputaran persediaan, dan perputaran aktiva tetap tidak pengaruh secara

parsial terhadap perubahan laba.

Rasio Keuangan dalam Memprediksi Pertumbuhan Laba : Suatu Studi

Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta”.

Penelitian ini menguji manfaat rasio keuangan capital, assets, earnings, dan

liquidity dalam memprediksi pertumbhan laba perusahaan perbankan.

Jumlah sampel yang diperoleh untuk tahun buku 1990 sampai dengan tahun

1992 adalah sebanyak 15 perusahaan, sedangkan jumlah sampel untuk tahun

buku 1993 sampai dengan tahun 1996 adalah 22 perusahaan. Penelitian

tersebut menggunakan analisis regresi dan Analysis of Moment Structures.

Hasil analisis AMOS (Analysis of Moment Structures) menunjukkan bahwa

construct rasio keuangan capital, assets, earnings, dan liquidity signifikan

dalam memprediksi pertumbuhan laba perusahaan perbankan untuk periode

satu tahun ke depan. Sedangkan untuk periode dua tahun kedepan

ditemukan kenyataan bahwa rasio keuangan tingkat individual tidak

signifikan dalam memprediksi pertumbuhan laba.

d. Purnawati (2005) menganalisa kemampuan rasio keuangan dalam

memprediksi perubahan laba. Penelitian ini menemukan bukti bahwa secara

individu rasio inventory turn over, total asset turn over, net income to sales,

dan sales to current liabilities dapat dipergunakan untuk memprediksi

perubahan laba satu tahun yang akan datang. Sementara current ratio, gross

profit margin, operating profit marginn, dan return on equity tidak

berpengaruh terhadap perubahan laba.

e. Penelitian lain dilakukan oleh Agus Endro Suwarno (2004) tentang

(Studi Empiris Terhadap Perusahaan Manufaktur Go Publik di Bursa Efek

Jakarta)”. Data yang dipakai merupakan data runtut waktu dan silang tempat

(Pooled Time Series). Dalam penelitian tersebut menggunakan Purposive

sampling dengan jumlah sampel 42 perusahaan manufaktur untuk prediksi

perubahan laba tahun 2000, sampel 39 perusahaan manufaktur untuk

prediksi perubahan laba tahun 2001, dan sampel 49 perusahaan manufaktur

untuk prediksi perubahan laba tahun 2002. Seleksi rasio menggunakan

stepwise regression method, pengujian hipotesis menggunakan regresi

berganda, uji t, dan uji f. Hasil yang diperoleh dari penelitian menunjukkan

hipotesis pertama yaitu rasio keuangan tahun 1999 signifikan untuk

memprediksi perubahan laba tahun 2000. Rasio keuangan tersebut adalah

long term liabilities to shareholders equity, operating profit to profit before

taxes, dan net income to sales. Hasil hipotesis kedua menunjukkan tiga rasio

keuangan yang signifikan untuk memprediksi perubahan laba tahun 2001,

yaitu inventory to working capital, net income to net worth, operating profit

to profit before taxes, sedangkan rasio cost of goods sold to net sales tidak

signifikan. Hipotesis ketiga menunjukkan bahwa rasio keuangan operating

profit before taxes dan profit after taxes to fixed assets tidak signifikan

untuk memprediksi perubahan laba tahun 2002.

Berbagai temuan dari penelitian yang telah diuraikan diatas mengenai

manfaat rasio keuangan untuk memprediksi perubahan laba hasilnya masih tidak

konsisten untuk periode waktu dan objek penelitian yang berbeda mengenai

datang. Oleh karena itu penulis mencoba menguji kembali keakuratan serta

kekuatan rasio keuangan dalam memprediksi perubahan laba di masa yang akan

datang serta menguji pernyataan para peneliti sebelumnya yang menyatakan

bahwa kekuatan prediksi rasio keuangan mengalami penurunan untuk periode

waktu yang lebih lama.

2.2 LANDASAN TEORI

2.2.1 Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data

atau aktivitas perusahaan tersebut. (Munawir, 2004:2)

2.2.2 Pihak yang Berkepentingan Terhadap Laporan Keuangan

Pihak-pihak yang berkepentingan terhadap Laporan Keuangan Posisi

keuangan maupun perkembangan suatu perusahaan dibutuhkan oleh banyak

pihak. Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun

perkembangan suatu perusahaan antara lain adalah (Munawir, 2004:2):

1. Pemilik Perusahaan

Laporan keuangan diperlukan untuk menilai hasil-hasil yang telah dicapai

oleh manajemennya dan untuk menilai kemungkinan hasil-hasil yang akan

dicapai di masa yang akan datang sehingga bisa menaksir bagian

keuntungan yang akan diterima dan perkembangan harga saham yang

2. Manajer atau Pimpinan Perusahaan

Dengan mengetahuiposisi keuangan perusahaannya untuk periode yang baru

maka dapat menyusun rencana yang lebih baik, memperbaiki system

pengawasannya, dan menentukan kebijakan-kebijakan yang lebih tepat.

Bagi manajemen yang penting adalah bahwa laba yang dicapai cukup

tinggi, cara kerja yang efisien, aktiva aman dan terjaga baik, struktur

permodalan sehat, dan bahwa perusahaan mempunyai rencana yang baik

mengenai hari depan, baik di bidang keuangan maupun di bidang operasi.

3. Para Investor

Berkepentingan terhadap prospek keuntungan di masa mendatang dan

perkembangan perusahaan selanjutnya, untuk mengetahui jaminan

investasinya dan untuk mengetahui kondisi kerja perusahaan tersebut.

4. Para Kreditur

Sebelum merngambil keputusan untuk menerima atau menolak permintaan

kredit dari suatu perusahaan, perlu mengetahui terlebih dahulu posisi

keuangan dari perusahaan yang bersangkutan. Dari situlah, kreditur akan

mengatahui kemampuan perusahaan dalam membayar hutangnya dan beban

bunganya, dan mengetahui apakah kredit yang akan diberikan itu cukup

mendapat jaminan dari perusahaan tersebut, yang digambarkan atau terlihat

pada kemampuan perusahaan untuk mendapatkan keuntungan di masa yang

akan datang.

5. Pemerintah

dengan laporan keuangan perusahaan tersebut untuk menentukan besarnya

pajak yang harus ditanggung oleh perusahaan.

2.2.3 Karakteristik Kualitatif laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi

dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik

kualitatif pokok menurut IAI (PSAK No.1, 2009:7), yaitu:

1. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah

kemudahannya untuk segera dapat dipahami oleh pemakai.

2. Relevan

Suatu informasi bisa dikatakan relevan apabila adanya informasi tersebut

bisa membuat perbedaan keputusan yang diambil.

3. Keandalan/ Reliabilitas

Agar bermanfaat, informasi juga harus andal (reliable). Informasi

memiliki kualitas andal jika bebas dari pengertian yang menyesatkan,

kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian

yang tulus atau jujur (faithful representation) dari yang seharusnya

disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat Dibandingkan

Laporan keuangan harus dapat diperbandingkan antar periode (konsistensi)

dan antar perusahaan (komparabilitas).

2.2.4 Tujuan Pelaporan Keuangan

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan

yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi (PSAK No.1, 2009:4). Sedangkan tujuan pelaporan keuangan menurut

Hanafi dan Halim (2009:30) adalah sebagai berikut:

1. Tujuan yang paling umum adalah bahwa pelaporan keuangan harus

memberikan informasi yang bermanfaat untuk investor, kreditur, dan

pemakai lainnya pada saat ini maupun dimasa mendatang untuk membuat

keputusan investasi, kredit, dan keputusan lainnya yang serupa dan rasional.

2. Tujuan yang kedua adalah bahwa pelaporan keuangan harus memberikan

informasi yang bermanfaat untuk pemakai eksternal untuk memperkirakan

jumlah, waktu, dan ketidakpastian (yang berarti resiko) penerimaan kas

yang berkaitan.

3. Tujuan yang ketiga adalah bahwa pelaporan keuangan harus memberi

informasi mengenai sumber daya ekonomi perusahaan dan klaim-klaim

atas sumber daya tersebut yang meliputi hutang dan modal saham. Informasi

ini bermanfaat untuk pihak eksternal karena beberapa alasan :

a. Mengidentifikasikan kelemahan dan kekuatan perusahaan untuk

memperkirakan likuiditas perusahaan

b. Memberikan basis untuk mengevaluasi prestasi perusahaan selama

periode tertentu

c. Untuk memberikan indikasi langsung potensi aliran kas sumber daya

dan kas yang diperlukan untuk memenuhi kewajiban perusahaan

gabungan dari beberapa sumber daya dalam perusahaan

4. Tujuan yang keempat adalah bahwa pelaporan keuangan harus memberikan

informasi mengenai prestasi selama periode tertentu untuk membantu pihak

eksternal menentukan harapannya (expectation) mengenai prestasi

perusahaan pada masa-masa mendatang. Fokus dari pelaporan keuangan

mengenai prestasi perusahaan adalah informasi mengenai pendapatan

perusahaan yang komprehensif dan komponen-komponennya. Informasi

semacam itu bermanfaat karena beberapa alasan:

a. Untuk mengevaluasi prestasi manajemen

b. Memperkirakan kemampuan perusahaan menghasilkan laba (earning

power) atau jumlah lainnya yang diperkirakan mempengaruhi

kemampuan perusahaan menghasilkan laba dalam jangka panjang

c. Memperkirakan pendapatan masa mendatang

d. Memperkirakan resiko investasi atau meminjamkan pada perusahaan

5. Tujuan yang kelima adalah bahwa pelaporan keuangan harus memberikan

informasi mengenai aliran kas perusahaan, yaitu bagaimana perusahaan

menerima kas dan mengeluarkan kas, mengenai pinjaman dan pelunasan

pinjaman, mengenai transaksi permodalan termasuk deviden yang

dibayarkan, dan mengenai faktor-faktor lain yang bisa mempengaruhi

likuiditas perusahaan. Informasi ini bermanfaat karena beberapa alasan:

a. Operasi perusahaan

b. Mengevaluasi kegiatan investasi dan pendanaan

d. Menginterprestasikan lebih jauh laporan rugi laba

2.2.5 Jenis Laporan Keuangan

Laporan Keuangan yang dibuat oleh perusahaan terdiri dari beberapa jenis,

tergantung dari maksud dan tujuan pembuatan laporan keuangan tersebut. Masing

– masing laporan keuangan memiliki arti sendiri dalam melihat kondisi keuangan

perusahaan, baik secara bagan, maupun secara keseluruhan. Namun dalam

praktiknya perusahaan dituntut untuk menyusun beberapa jenis laporan keuangan

yang sesuai dengan standar yang telah ditentukan, terutama untuk kepentingan diri

sendiri mapun untuk kepentingan pihak lain. (Kasmir, 2013:28)

Dalam Praktiknya, secara umum ada lima macam jenis laporan keuangan

yang biasa disusun, yaitu:

1. Neraca

2. Laporan Laba Rugi

3. Laporan perubahan modal

4. Laporan arus kas

5. Laporan catatan atas laporan keuangan.

2.2.6 Sifat Laporan Keuangan

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk

memberikan gambaran secara periodik yang dilakukan pihak manajemen

yang bersangkutan. Jadi laporan keuangan adalah bersifat historis serta

menyeluruh atas laporan keuangan. Sifat dari laporan keuangan adalah (Munawir,

2004:6):

Pencatatan tersebut ini didasarkan pada catatan historis dari

peristiwa-peristiwa yang telah terjadi masa lampau, dan jumlah-jumlah uang

tercatat dalam pos-pos itu dinyatakan dalam harga-harga pada waktu

terjadinya peristiwa tersebut.

2. Data yang dicatat didasarkan pada prosedur maupun anggapan-anggapan

tertentu yang merupakan prinsip-prinsip akuntansi yang lazim. Hal ini

dilakukan dengan tujuan memudahkan pencatatan atau untuk keseragaman

3. Walaupun pencatatan transaksi telah diatur oleh konversi-konversi atau

dalil-dalil dasar yang sudah ditetapkan yang sudah menjadi standar

praktek pembukuan, namun penggunaan dari konversi-konversi dan dalil

dasar tersebut tergantung dari pada akuntan atau manajemen perusahaan

yang bersangkutan

2.2.7 Keterbatasan Laporan Keuangan

Dengan melihat sifat-sifat laporan keuangan tersebut di atas, maka dapat

ditarik kesimpulan bahwa laporan keuangan mempunyai beberapa keterbatasan,

antara lain (Munawir, 2004:9):

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan

Interim Report (laporan yang dibuat antara waktu tertentu yang sifatnya

sementara) dan bukan merupakan laporan yang final

2. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya

bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan

standart nilai yang mungkin berbeda atau berubah-ubah

atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya

beli (purchasing power) uang tersebut semakin menurun

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor

tersebut tidak dapat dinyatakan dengan satuan uang

2.2.8 Pentingnya Analisa laporan Keuangan

Laporan keuangan berisi informasi penting untuk masyarakat, pemerintah,

pemasok dan kreditur, pemilik perusahaan / pemegang saham, manaejemen

perusahaan, investor, pelanggan dan karyawan, yang diperlukan secara tetap

untuk mengukur kondisi dan efisiensi operasi perusahaan. Analisa dari

laporan keuangan bersifat relatif karena didasarkan pengetahuan dan

menggunakan rasio atau nilai relatif. Tujuan dari analisa laporan keuangan

adalah agar data dapat lebih dimengerti sehingga dapat digunakan sebagai

dasar pengambilan keputusan bagi pihak-pihak yang membutuhkan (Munawir,

2004:37)

2.2.9 Definisi Analisa Rasio

Analisis rasio (ratio analysis) merupakan salah satu alat analisis keuangan

yang paling populer dan banyak digunakan. Namun perannya sering

disalahpahami dan sebagai konsekuensinya, kepentingannya sering

dilebih-lebihkan. Sebuah rasio menyatakan hubungan matematis antara dua kuantitas.

Rasio 200 terhadap 100 dinyatakan sebagai 2:1 atau cukup 2. Meskipun

perhitungan rasio merupakan operasi aritmetika sederhana, interpretasinya lebih

yang penting. (Wild 2012:40)

2.2.10 Bentuk – bentuk Rasio Keuangan

Untuk mengukur kinerja keuangan perusahaan dengan menggunakan rasio –

rasio keuangan, dapat dilakukan dengan beberapa rasio keuangan. Setiap rasio

keuangan memiliki tujuan, kegunaan, dan arti tertentu. Kemudian, setiap hasil dari

rasio yang diukur diinterpretasikan sehingga menjadi berarti bagi pengambilan

keputusan. Berikut ini adalah bentuk – bentuk rasio keuangan menurut beberapa

ahli keuangan yaitu : (Kasmir, 2013:106)

Menurut J. Fred Weston, bentuk – bentuk rasio keuangan adalah sebagai

berikut.

1. Rasio Likuiditas (Liquidity Ratio)

a. Rasio Lancar (Current Ratio)

b. Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio)

2. Rasio Solvabilitas (Leverage Ratio)

a. Total utang dibandingkan dengan total aktiva atau rasio utang (Debt

Ratio)

b. Jumlah kali perolehan bunga (Times Interest Earned)

c. Lingkup Biaya Tetap (Fixed Charge Coverage)

d. Lingkup Arus Kas (Cash Flow Coverage)

3. Rasio Aktivity (Activity Ratio)

a. Perputaran Sediaan (Inventory Turn Over)

b. Rata – rata janka waktu penagihan/perputaran piutang (Average

c. Perputaran aktiva tetap (Fixed Asset Turn Over)

d. Perputaran total aktiva (Total asset Turn Over)

4. Rasio Profitabilitas (Profitability Ratio)

a. Margin Laba Penjualan (Profit Margin on Sales)

b. Daya Laba Dasar (Basic Earning Power)

c. Hasil Pengembalian total aktiva (Return on Total Assets)

d. Hasil Pengembalian ekuitas (Return on Total Equity)

5. Rasio Pertumbuhan (Growth Ratio) merupakan rasio yang menggambarkan

kemampuan perusahaan mempertahankan posisi ekonominya di tengah

pertumbuhan perekonomian dan sektor usahanya.

a. Pertumbuhan penjualan

b. Pertumbuhan laba bersih

c. Pertumbuhan pendapatan per saham

d. Pertumbuhan dividen per saham

6. Rasio Penilaian (Valuation Ratio), yaitu rasio yang memberikan ukuran

kemampuan manajemen dalam menciptakan nilai pasar usahanya di atas

biaya investasi.

a. Rasio harga saham terhadap pendapatan

b. Rasio nilai pasar saham terhadap nilai buku

Kemudian menurut James C van Horne, jenis rasio dibagi menjadi

sebagai berikut.

1. Rasio Likuiditas (Liquidity Ratio)

b. Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio)

2. Rasio Pengungkit (Leverage Ratio)

a. Total utang terhadap ekuitas

b. Total utang terhadap total aktiva

3. Rasio Pencakupan (Coverage Ratio)

a. Bunga Penutup

4. Ratio Aktivitas (Activity Ratio)

a. Perputaran Piutang (receivable turn over)

b. Rata – rata penagihan piutang (Average collection period)

c. Perputaran sediaan (inventory turn over)

d. Perputaran total aktiva (total assets turn over)

5. Rasio Profitabilitas (Profitability Ratio)

a. Margin laba bersih

b. Pengembalian investasi

c. Pengembalian ekuitas

Sementara itu, menurut Gerald, terdapat empat kategori rasio, yaitu:

1. Activity analysis, evaluasi pendapatan dan out put secara umum dari aset

perusahaan.

2. Liquidity analysis, mengukur keseimbangan sumber kas perusahaan

3. Long-Term debt and solvency analysis

4. Provitability analysis

Kemudian, menurut Gerald Activity Analysis terdiri dari sebagai

1. Short-term (Operating)Activity Ratios

a. Inventory Turn Over

b. Average No. Days Inventory in Stock

c. Receivables Turn Over

d. Average No. Days Receivables Outstanding

e. Payables Turn Over

f.Average No. Days Payables Outstanding

g. Working Capital Turn Over

2. Long Term (Invesment) Activity Ratios

a. Fixed Asset Turn Over

b. Total Asset Turn Over

Selanjutnya menurut James O Gill, Jenis rasio keuangan terdiri dari

sebagai berikut.

1. Ratio Likuiditas (Liquidity Ratio)

a. Rasio Lancar (Current Ratio)

b. Rasio Perputaran Kas

c. Rasio utang terhadap kekayaan bersih

2. Rasio Profitabilitas (Profitability Ratio)

a. Rasio Laba Bersih

b. Tingkat Laba atas penjualan

c. Tingkat laba atas investasi

3. Rasio Efisiensi (Activity Ratio)

b. Perputaran sediaan (Inventory Turn Over)

c. Rasio aktiva tetap terhadap nilai bersih (Total Assets Turn Over)

d. Rasio Perputaran investasi

Dari pengertian dan jenis rasio yang dikemukan di atas, hampir seluruhnya

sama dalam menggolongkan rasio keuangan. Jika terdapat perbedaan, hal

tersebut tidak terlalu menjadi masalah, karena masing – masing ahli keuangan

hanya berbeda dalam penempatan kelompok rasionya, namun esensi dari

penilaian rasio keuangan tidak menjadi masalah.

2.2.11 Laba

Salah satu fungsi dari akuntansi adalah melakukan pengukuran termasuk

pengukuran prestasi, hasil usaha, laba maupun posisi keuangan. Pengukuran laba

ini bukan saja penting untuk menentukan prestasi perusahaan tetapi juga penting

sebagai informasi bagi pembagian laba, penentuan kebijakan investasi, dan

pembagian hasil. Menurut soemarso (2009:245) laba adalah selisih lebih

pendapatan atas beban sehubungan dengan usaha untuk memperoleh pendapatan

tersebut selama periode tertentu. Sedangkan pengertian laba menurut Harahap

(2010:113) kelebihan penghasilan diatas biaya selama satu periode akuntansi.

Menurut Harahap (2010:263) laba merupakan angka yang penting dalam laporan

keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam

perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan

pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi

perusahaan lainnya di masa yang akan datang. dasar dalam perhitungan dan

penilaian prestasi atau kinerja perusahaan.

Menurut Chariri dan Ghozali (2007:214) menyebutkan bahwa laba memiliki

beberapa karakteristik antara lain sebagai berikut:

1. Laba didasarkan pada transaksi yang benar-benar terjadi.

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi

perusahaan pada periode tertentu.

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman

khusus tentang definisi, pengukuran dan pengakuan pendapatan.

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis

yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu.

5. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan

dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan

laba rugi. Penyajian laba melalui laporan tersebut merupakan fokus kinerja

perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian

proses dengan mengorbankan berbagai sumber daya.

2.2.12 Teori yang Membahas Penggunaan Rasio Keuangan dalam Memprediksi Pertumbuhan Laba

Machfoedz (1994) menjelaskan hubungan rasio keuangan dengan perubahan

laba berdasarkan pandangan external users. Rasio keuangan digunakan dalam

pengambilan keputusan menentukan pembelian saham perusahaan, peminjaman

uang, atau untuk memprediksi kekuatan financial perusahaan di masa yang akan

penjualan saham. Keuntungan dapat direalisasikan pada seberapa menguntungkan

perusahaan pada saat ini dan di masa yang akan datang. Dengan melihat laporan

keuangan perusahaan yang mengindikasikan seberapa bagus manajemen

perusahaan dalam menggunakan sumber daya yang tersedia. Hubungan antar

elemen-elemen pada laporan keuangan dijelaskan oleh rasio keuangan. Rasio

keuangan adalah alat yang digunakan untuk memprediksi laba perusahaan di masa

yang akan datang

2.2.13 Hubungan Antara Variabel Independen terhadap Variabel Dependen 2.2.13.1 Hubungan Return On Asset (ROA) terhadap Pertumbuhan Laba

Menurut Triono (2007), ROA mencerminkan kemampuan manajemen dalam

mengelola asset untuk menghasilkan return yang baik atau menggambarkan

kemampuan asset dalam menghasilkan perubahan laba. Asset terdiri dari 2 yaitu:

asset produktif dan aset tidak produktif, bila yang dominan aset produktif maka

perubahan laba akan tinggi namun bila yang dominan aset tidak produktif,

perubahan laba akan rendah. Sedangkan kualitas aset produktif terbagi 2 yaitu:

aset lancar dan aset bermasalah. Bila yang dominan aset lancar maka perubahan

laba akan tinggi namun bila yang dominan aset bermasalah maka perubahan laba

akan rendah.

Dapat disimpulkan bahwa semakin baik manajemen mengelola asset maka

semakin baik return yang dihasilkan atau semakin baik pertumbuhan laba yang

dihasilkan.

2.2.13.2 Hubungan Return On Equity (ROE) terhadap Pertumbuhan Laba

mengukur profitabilitas dari perspektif pemegang saham biasa. Imbalan bagi para

pemegang saham biasa adalah laba bersih perusahaan. Rasio ini menunjukkan

seberapa banyak rupiah yang diperoleh dari laba bersih untuk setiap rupiah yang

diinvestasikan oleh para pemegang saham (pemilik perusahaan). Semakin tinggi

nilai rasio ROE maka semakin tinggi tingkat laba yang akan diperoleh, karena

penambahan modal dari investor dapat digunakan untuk membiayai operasional

perusahaan dan akhirnya menghasilkan laba.

2.2.13.3 Hubungan Net Profit Margin (NPM) terhadap Pertumbuhan Laba

Menurut Hapsari (2007), NPM termasuk salah satu rasio profitabilitas. NPM

menunjukkan kemampuan perusahaan dalam menghasilkan pendapatan bersihnya

terhadap total penjualan bersihnya (Riyanto, 1995). NPM yang semakin besar

menunjukkan bahwa semakin besar laba bersih yang diperoleh perusahaan dari

kegiatan penjualan. Dapat disimpulkan bahwa semakin besar NPM menghasilkan

pendapatan bersihnya dari kegiatan penjualan maka semakin besar laba bersih

yang diperoleh perusahaan.

2.2.14 Teori Keagenan (Agency Theory)

Konsep agency teory menurut Anthony dan Govindarajan (1995) dalam Ma’ruf

(2006) adalah hubungan atau kontak antara principal dan agent. Principal

mempekerjakan agent untuk melakukan tugas untuk kepentingan principal,

termasuk pendelegasian otorisasi pengambilan keputusan dari principal kepada

agent. Pada perusahaan yang modalnya terdiri atas saham, pemegang saham

bertindak sebagai principal, dan CEO (Chief Executive Officer) sebagai agent

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk

memahami hubungan antara manajer dan pemegang saham. Jensen dan Meckling

(1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara

manajer (agent) dengan pemegang saham (principal). Hubugan kegenan tersebut

terkadang menimbulkan masalah antara manajer dan pemegang saham. Konflik

yang terjadi karena manusia adalah makhluk ekonomi yang mempunyai sifat

dasar mementingkan kepentingan diri sendiri. Pemegang saham dan manajer

memiliki tujuan yang berbeda dan masing–masing menginginkan tujuan mereka

terpenuhi. Akibat yang terjadi adalah munculnya konflik kepentingan. Pemegang

saham menginginkan pengembalian yang lebih besar dan secepat–cepatnya atas

investasi yang mereka tanamkan sedangkan manajer menginginkan

kepentingannya diakomodasi dengan pemberian kompensasi atau insentif yang

sebesar–besarnya atas kinerjanya dalam menjalankan perusahaan.

Kondisi perusahaan yang dilaporkan oleh manajer tidak sesuai atau tidak

mencerminkan keadaan perusahaan yang sesungguhnya. Hal ini disebabkan

perbedaan informasi yang dimiliki antara manajer dengan pemegang saham.

Sebagai pengelola, manajer lebih mengetahui keadaan yang ada dalam perusahaan

daripada pemegang saham. Keadaan tersebut dikenal sebagai asimetri informasi.

Asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat

memberikan kesempatan kepada manajer untuk melakukan manajemen laba

(Richardson, 1998) dalam Suryani (2010).

Eisenhardt (1989), dalam Ujiyantho dan Pramuka (2007) menyatakan bahwa teori

1. manusia pada umumya mementingkan diri sendiri (self interest)

2. manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang

(bounded rationality), dan

3. manusia selalu menghindari resiko (risk averse).

Dari asumsi sifat dasar manusia tersebut dapat dilihat bahwa konflik agensi yang

sering terjadi antara manajer dengan pemegang saham dipicu adanya sifat dasar

tersebut. Manajer dalam mengelola perusahaan cenderung mementingkan

kepentingan pribadi daripada kepentingan untuk meningkatkan nilai perusahaan.

Dengan perilaku opportunictis dari manajer, manajer bertindak untuk mencapai

kepentingan mereka sendiri, padahal sebagai manajer seharusnya memihak

kepada kepentingan pemegang saham karena mereka adalah pihak yang memberi

kuasa manajer untuk menjalankan perusahaan.

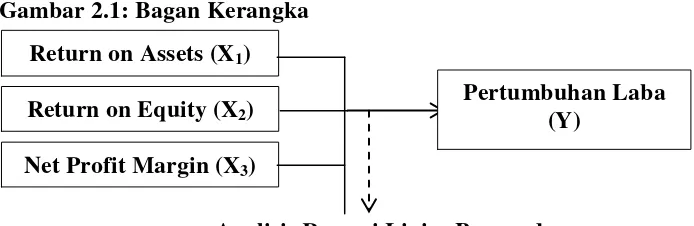

2.3 KERANGKA PIKIR

Kerangka pikir merupakan frame work bagi peneliti untuk membentuk pola

analisis yang sistematik sehingga dapat diketahui secara tegas landasan yang

digunakan untuk melakukan analisis data serta dapat diketahui hasil-hasil yang

diharapkan.

Gambar 2.1: Bagan Kerangka

Analisis Regresi Linier Berganda Return on Assets (X1)

Return on Equity (X2) Net Profit Margin (X3)

2.4 HIPOTESIS

Diduga bahwa rasio keuangan yang terdiri dari:

a. ROA (Return on Assets) berpengaruh terhadap pertumbuhan laba pada

perusahaan jasa konstruksi dan bangunan yang terdaftar di Bursa Efek

Indonesia

b. ROE (Return on Equity) berpengaruh terhadap pertumbuhan laba pada

perusahaan jasa konstruksi dan bangunan yang terdaftar di Bursa Efek

Indonesia

c. NPM (Net Profit Margin) berpengaruh terhadap pertumbuhan laba pada

perusahaan jasa konstruksi dan bangunan yang terdaftar di Bursa Efek

BAB III

METOPE PENELITIAN

3.1 DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL

Definisi operasional dalam suatu penelitian adalah untuk memberikan

petunjuk tentang bagaimana suatu penelitian diukur. Dalam penelitian ini terdapat

dua macam variabel yaitu variabel terikat (Y) dan variabel bebas (X). Variabel

terikat dalam penelitian ini adalah Tingkat Pertumbuhan Laba. Sedangkan

variabel bebas dalam penelitian ini adalah

a. ROA (Return on Assets),

b. ROE (Return on Equity), dan

c. NPM (Net Profit Margin)

Berikut ini mengenai definisi operasional dan variabel-variabel yang

digunakan:

1. Variabel Terikat (Y)

Pertumbuhan laba (sebagai Y) adalah kenaikkan atau penurunan laba dan

tahun ke tahun. Pertumbuhan laba dihitung dengan cara mengurangkan laba

periode sekarang dengan laba periode sebelumya kemudian dibagi dengan laba

pada periode sebelumnya. Dihitung dengan teknik perhitungan:

Pertumbuhan laba :

(Munawir, 2004: 39)

2. Variabel Bebas (X)

a. Return on Assets (X1)

Return on Assets merupakan rasio yang menunjukkan hasil (return) atas

jumlah aktiva yang digunakan dalam perusahaan. Rumus untuk mencari

ROA dapat digunakan sebagai berikut.

Return on Assets =

(Kasmir, 2013:202)

b. Return on Equity (X2)

Hasil pengembalian ekuitas atau return on equity atau rentabilitas modal

sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan

modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri

semakin tinggi rasio ini, semakin baik artinya posisi pemilik perusahaan

semakin kuat, demikian pula sebaliknya.

Rumus untuk mencari Return on Equity dapat digunakan sebagai berikut.

Return on Equity =

(Kasmir, 2013:204)

c. Net Profit Margin (X3)

Net Profit Margin merupakan ukuran keuntungan dengan membandingkan

antara laba bersih setelah bunga dan pajak dibandingkan dengan penjualan.

Net Profit Margin =

3.2 TEKNIK PENENTUAN SAMPEL 3.2.1 Populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan jasa

konstruksi dan bangunan yang terdaftar di Bursa Efek Indonesia dari tahun 2007

sampai dengan tahun 2013.

3.2.2 Sampel

Sampel adalah sebagian populasi yang dipilih untuk mewakili populasi yang

menjadi objek penelitian. Cara yang digunakan dalam penarikan sampel dalam

penelitian ini adalah dengan menggunakan metode purposive sampling. Metode

purposive sampling adalah metode pengambilan sampel yang dilaksanakan

dengan cara mengambil subjek berdasarkan atas tujuan tertentu (Djarwanto,

2004:114).

Adapun kriteria penentuan sampel tersebut adalah sebagai berikut:

1) Perusahaan jasa konstruksi dan bangunan yang terdaftar di BEI / yang masih

beroperasi selama periode pengamatan dari tahun 2007 - 2013.

2) Perusahaan jasa konstruksi dan bangunan yang terdaftar di BEI yang memiliki

laporan keuangan paling lengkap dan telah dipublikasikan dari tahun 2007 -

2013.

Berdasarkan criteria tersebut diatas, dari sejumlah sembilan perusahaan jasa

konstruksi dan bangunan yang terdaftar di BEI dan masih beroperasi di Indonesia

di tahun 2013, perusahaan jasa konstruksi dan bangunan yang memenuhi

persyaratan sebagai sampel penelitian yaitu berjumlah Lima perusahaan,

1) PT. Adhi Karya (Persero) Tbk

2) PT. Duta Graha Indah Tbk

3) PT. Surya Semesta Internusa Tbk

4) PT. Total Bangun Persada Tbk

5) PT. Wijaya Karya (Persero) Tbk

Jumlah data pengamatan yang akan diolah dalam penelitian ini adalah hasil

perkalian antara jumlah Perusahaan Jasa Kontruksi dan Banguna yaitu 5 dengan

jumlah periode pengamatan, yaitu selama 7 periode (tahun 2007 - 2013).

3.3 TEKNIK PENGUMPULAN DATA 3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang diambil dari sumber data dokumentasi yang dimiliki oleh perusahaan

yang berupa laporan keuangan untuk tahun 2007 - 2013

3.3.2 Sumber Data

Dalam penelitian ini sumber data diperoleh dari Bursa Efek Indonesia berupa

laporan keuangan perusahaan.

3.3.3 Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang digunakan adalah

dokumentasi yang diambil meliputi laporan keuangan terutama laporan laba/rugi

dan neraca masing - masing perusahaan yang dijadikan sampel dalam penelitian

3.4 UJI ASUMSI KLASIK

Pengujian asumsi klasik dilakukan untuk mengetahui kondisi data yang

ada agar dapat menentukan model análisis yang tepat. Data yang digunakan

sebagai model regresi berganda dalam menguji hipotesis haruslah

menghindari kemungkinan terjadinya penyimpangan asumsi klasik.

Model regresi yang diperoleh dari metode kuadrat terkecil biasa (Ordinary

Least Square/OLS), merupakan model yang menghasilkan estimator linier tidak

bias yang terbaik atau BLUE (Best Linier Unbiased Estimator). Menurut Santosa

dan Ashari (2005:231-245) kondisi ini akan terjadi jika dipenuhi beberapa asumsi

yang disebut dengan asumsi klasik sebagai berikut:

1. Uji Multikolinieritas

Uji mutikolinearitas ini merupakan bentuk pengujian untuk asumsi dalam

analisis regresi berganda. Asumsi multikolinearitas menyatakan bahwa variabel

independen harus terbebas dari gejala multikolinearitas, gejala

multikolinearitas adalah gejala korelasi antar variabel independen (Santoso dan

Ashari, 2005 : 238). Uji ini bertujuan untuk menguji apakah model dengan

menggunakan regresi ditemukan adanya korelasi antar variabel bebas. Model

regresi yang baik seharusnya tidak terdapat korelasi antar variabel bebasnya

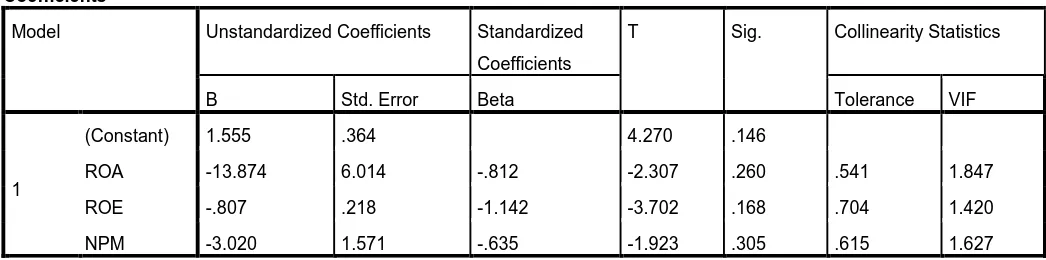

Dan jika nilainya tolerance > 0.10 atau sama dengan nilai VIF < 10 maka tidak

terjadi multikolinearitas (Ghozali, 2006:91-92).

2. Uji Heterokedastisitas

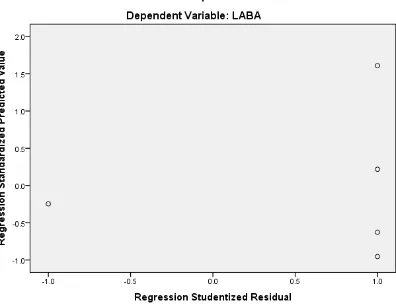

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

yang lain. Jika varians dari residual satu pengamatan ke pengamatanlain tetap,

maka disebut Homoskedastisitas dan jika berbeda disebut Heterokedastisitas.

Model regresi yang baik adalah yang Homokedastisitas atautidak terjadi

Heterokedastisitas (Ghozali, 2006: 125). Salah satu cara untuk mendeteksi

adanya heteroskedastisitas adalah dengan melihat grafik plot antara nilai

prediksi variabel independen (ZPRED) dengan residualnya (SRESID). Deteksi

ada tidaknya heteroskedastisitas dapatdilakukan dengan melihat ada tidaknya

pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu

Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi - Y

sesungguhnya) yang telah di-studentized (Ghozali, 2006: 126). Dasar

analisisnya adalah sebagai berikut (Ghozali, 2006:126) :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentuyang teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawahangka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3. Autokorelasi

Untuk menguji apakah terjadi autokorelasi atau tidak, digunakan uji

Durbin-Watson (DW-Test). Menurut Santoso dan Ashari (2005:218) deteksi adanya

autokorelasi adalah:

1. Angka D-W dibawah -2, hal ini berarti ada autokorelasi positif.

2. Angka D-W diantara -2 sampai +2, hal ini berarti tidak ada autokorelasi.

3.5 UJI NORMALITAS

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel

pengganggu atau residual memiliki distribusi normal. Uji normalitas

digunakanuntuk mengetahui suatu populasi suatu data dapat dilakukan dengan

analisis grafik. Salah satu cara termudah untuk melihat normalitas residual

adalah dengan melihat grafik histogram dan normal probability plot yang

membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi

kumulatif dari distribusi normal (Ghozali, 2006: 147). Jika distribusi data

residual normal, maka garis yang menggambarkan data sesungguhnya akan

mengikuti garis diagonalnya. Pada prinsipnya normalitas dapat dideteksi

dengan melihat penyebarandata (titik) pada sumbu diagonal dari grafik atau

dengan melihat histogram dari residualnya. Dasar pengambilan keputusannya:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola disribusi normal,

maka modelregresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah

garisdiagonal atau grafik histogramnya tidak menunjukkan pola distribusi

normal,maka model regresi tidak memenuhi asumsi normalitas. Selain itu,

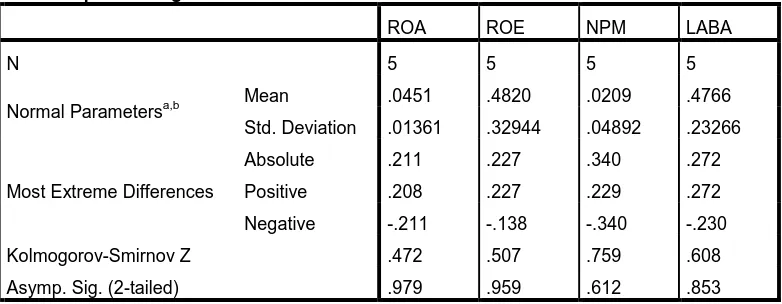

untuk menguji normalitas data dapat digunakan uji satistikKolmogorov

Smirnov (K-S) yang dilakukan dengan membuat hipotesis nol (H0) untuk

data berdistribusi normal dan hipotesis alternatif (Ha) untuk data

ujistatistik non-parametrik Kolmogrov-Smirnov. Hipotesis yang

dikemukakan:

H0= data residual berdistribusi normal (Asymp. Sig > 0,05)

Ha= data residual tidak berdistribusi normal (Asymp. Sig < 0,05)

3.6 TEKNIK ANALISIS DATA

Metode analisis data adalah suatu metode yang digunakan untuk mengolah

hasil penelitian guna memperoleh suatu instrumen dan kesimpulan. Adapun

metode analisis data yang digunakan dalam penelitian ini adalah analisis linier

berganda dan Koefisien Determinasi.

3.6.1 Regresi Linier Berganda

Untuk mengetahui pengaruh analisis rasio keuangan terhadap perubahan laba

jasa manufaktur, maka digunakan teknik analisis regresi linier berganda. Regresi

linier berganda dipergunakan untuk sebuah variabel terikat dan lebih dari satu

buah variabel bebas (Santoso dan Tjiptono, 2001:196). Menurut Widarjono

(2010:15) secara umum model persamaan regresi berganda dengan sejumlah k

variabel bebas dapat ditulis sebagai berikut:

Yi = β0 + β1X1i + β2X2i + ... + βkXki + ei

Di mana:

Yi = subjek dalam variabel terikat yang diprediksi

β0 = harga Y bila X = 0 (harga konstan)

β1,β2,βk = koefisien regresi masing-masing variabel

ei = kesalahan pengganggu

Jika persamaan regresi linier berganda tersebut dikaitkan dengan penelitian

ini yang memiliki dua prediktor, maka akan didapatkan persamaan penelitian

sebagai berikut:

Y =

β

0+

β

1X

1+

β

2X

2+

β

3X

3+

ε

Keterangan:Yi = Pertumbuhan Laba

β0 = harga Y bila X = 0 (harga konstan)

β1,β2β3 = koefisien regresi masing-masing variabel bebas

X1i = ROA (return on assets)

X2i = ROE (return on equity)

X3i = NPM (net profit rnargin)

ei = kesalahan pengganggu

3.6.2 Koefisien Determinasi

Koefisien determinasi (R2) digunakan untuk mengukur seberapa baik garis

regresi sesuai dengan data aktualnya (goodness of fit). Koefisien determinasi ini

mengukur persentasi total variasi variabel terikat (Y) yang dijelaskan oleh

variabel bebas (X) di dalam garis regresi. Nilai R2 terletak antara 0 dan 1 (0 ≤ R

square ≤ 1). R2 semakin mendekati 1 maka semakin baik garis regresi dan

semakin mendekati angka nol maka mempunyai garis regresi yang kurang baik

(widarjono, 2010:19-20). Tetapi Rietveld dan Sunaryanto (dalam Sudarmanto,

2005:207) menyatakan jika ingin melihat pengaruh penambahan suatu peubah ke