ABSTRAK

AUDIT INTERNAL SARANA DAN PRASARANA Studi Kasus di PT. Sinar Mas Sentosa

Raffles Kurniawan NIM : 132114134 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan penelitian ini untuk menganalisis temuan-temuan dan memberikan rekomendasi atas hasil audit internal sarana dan prasarana. Penelitian ini penting karena faktor penting untuk mencapai visi misi perusahaan dan keunggulan persaingan adalah sarana dan prasarana.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan observasi, wawancara, dan check list. Analisis yang digunakan dalam penelitian ini adalah deskriptif analitis melalui tahapan proses pelaksanaan audit internal sarana dan prasarana.

Hasil penelitian ini menunjukkan bahwa sarana dan prasarana tidak sesuai standar yang ditetapkan oleh perusahaan. Proses audit telah dilakukan dan hasil temuan telah dilaporkan dalam bentuk laporan audit, serta telah diberikan rekomendasi kepada pihak perusahaan untuk perbaikan sarana dan prasarana.

ABSTARCT

INTERNAL AUDIT OP PACILITIES AND INPRASTRUCTURE A Case Study at PT. Sinar Mas Sentosa

Raffles Kurniawan NIM: 132114134

Sanata Dharma Yogyakarta University 2017

The aim of this research is to analyze the audit findings and to suggest recommendations for facilities and infrastructure to the management. This research is important due to the important factor in achieving the vision and mission of the company and the competitive advantage is the facilities and infrastructure.

The type of this research is a case study. Data was obtained by observation, interviews, and check lists. The analysis used in this research is descriptive analytical through stages of process of internal audit implementation of facilities and infrastructure.

The result showed that facilities and infrastructure have non conformity standards established by the company. The audit process has been conducted and the findings have been reported in the form of audit reports. The recommendation was the improvement or upgrading of the production function.

AUDIT INTERNAL SARANA DAN PRASARANA Studi Kasus di PT. Sinar Mas Sentosa

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Raffles Kurniawan

NIM: 132114134

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

AUDIT INTERNAL SARANA DAN PRASARANA Studi Kasus di PT. Sinar Mas Sentosa

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Raffles Kurniawan

NIM: 132114134

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

“ Perkenanan Tuhan akan membuat segala hal yang kita

kerjakan berhasil dan menyenangkan

hati Tuhan ”

“ Jika Allah di pihak kita, siapakah yang akan melawan kita?” Roma 8:31b

“Takut itu bayangan, Bahaya itu datang”

Kupersembakan untuk:

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul: AUDIT INTERNAL SARANA DAN PRASARANA

Studi Kasus di PT. Sinar Mas Sentosa

Dan diajukan untuk diuji pada tanggal 14 Juni 2017 adalah hasil karya saya. Dengan ini saya mengatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atas keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulisan aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

UNTUK KEPENTINGAN AKADEMISI

Yang bertanda tangan dibawha ini, saya mahasiswa Universitas Sanata Dharma: Nama : Raffles Kurniawan

NIM : 132114134

Demi perkembangan ilmu pengetahuan, saya memberikan karya ilmiah saya yang berjudul:

AUDIT INTERNAL SARANA DAN PRASARANA Studi Kasus pada PT. Sinar Mas Sentosa

Beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpusatakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 31 Juli 2017

vii

KATA PENGANTAR

Puji Syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. FA. Joko Siswanto, M.M., AKT. selaku Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 3. Jili alias Ko Aciek selaku Direktur PT. Sinar Mas Sentosa yang telah

memberikan izin untuk melakukan penelitian.

4. Segenap karyawan dan mekanik PT. Sinar Mas Sentosa yang telah banyak membantu dan bersedia diwawancarai dan mencarikan data yang dibutuhkan. 5. Kedua Orang Tua ku, PAPA dan MAMA (Budi Suryanto dan Sabaria),

viii

6. Kedua saudaraku (Bobby Budiyanto dan Sonny Budiyanto) serta keponakanku (Arnoldus Jason Lie) yang menjadi sumber semangat dan inspirasi dalam menyelesaikan karya ini.

7. Sahabat - sahabatku (Ruth, Listia, Ukiek, Fandi, Pras, Dito, Jaya, Hendra, Deny, Hadi, Ius, Gandhi, Bernard, Galih, Ika, Wiwiet, Monik, Yosafat dan Lase) yang terus memberikan semangat kepada saya dalam menyelesaikan skripsi.

8. Semua pihak yang tidak bisa saya sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya. Oleh karena itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca dan dapat digunakan sebagaimana mestinya.

Yogyakarta 31 Juli 2017

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ..ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

E. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Pengauditan ... 7

B. Audit Internal ... 9

C. Sarana dan Prasarana ... 14

D. Langkah - Langkah Penelitian ... 18

BAB III METODE PENELITIAN ... 21

A. Jenis Penelitian ... 21

B. Waktu dan Tempat Penelitian ... 21

C. Subjek dan Objek Penelitian ... 21

D. Teknik Pengumpulan Data ... 21

E. Teknik Analisis Data ... 22

BAB IV GAMBARAN UMUM PERUSAHAAN ... 27

A. Sejarah Perusahaan ... 27

B. Struktur Organisasi ... 28

C. Jenis Peralatan yang Disewakan ... 32

BAB V ANALISIS DATA DAN PEMBAHASAN ... 33

A. Melakukan Survey Pendahuluan ... 33

B. Merencanakan Audit ... 37

C. Melaksanakan Audit... 37

D. Laporan Audit ... 54

BAB VI PENUTUP ... 63

A. Kesimpulan ... 63

B. Keterbatasan Penelitian ... 65

x

xi

DAFTAR TABEL

Halaman

Tabel 1 Alat Berat PT. Sinar Mas Sentosa ... 24

Tabel 2 Daftar Nama-Nama Operator ... 31

Tabel 3 Jenis Alat Berat yang Disewakan ... 32

Tabel 4 Audit Peralatan Perbengkelan ... 38

Tabel 5 Audit Mesin Perbengkelan ... 40

Tabel 6 Audit Perabotan dan Perlengkapan Kantor ... 42

Tabel 7 Teknologi Perkantoran ... 44

Tabel 8 Audit Bengkel ... 46

Tabel 9 Audit Kantor ... 48

xii

DAFTAR GAMBAR

xiii ABSTRAK

AUDIT INTERNAL SARANA DAN PRASARANA Studi Kasus di PT. Sinar Mas Sentosa

Raffles Kurniawan NIM : 132114134 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan penelitian ini untuk menganalisis temuan-temuan dan memberikan rekomendasi atas hasil audit internal sarana dan prasarana. Penelitian ini penting karena faktor penting untuk mencapai visi misi perusahaan dan keunggulan persaingan adalah sarana dan prasarana.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan observasi, wawancara, dan check list. Analisis yang digunakan dalam penelitian ini adalah deskriptif analitis melalui tahapan proses pelaksanaan audit internal sarana dan prasarana.

Hasil penelitian ini menunjukkan bahwa sarana dan prasarana tidak sesuai standar yang ditetapkan oleh perusahaan. Proses audit telah dilakukan dan hasil temuan telah dilaporkan dalam bentuk laporan audit, serta telah diberikan rekomendasi kepada pihak perusahaan untuk perbaikan sarana dan prasarana.

xiv ABSTARCT

INTERNAL AUDIT OF FACILITIES AND INFRASTRUCTURE A Case Study at PT. Sinar Mas Sentosa

Raffles Kurniawan NIM: 132114134

Sanata Dharma Yogyakarta University 2017

The aim of this research is to analyze the audit findings and to suggest recommendations for facilities and infrastructure to the management. This research is important due to the important factor in achieving the vision and mission of the company and the competitive advantage is the facilities and infrastructure.

The type of this research is a case study. Data was obtained by observation, interviews, and check lists. The analysis used in this research is descriptive analytical through stages of process of internal audit implementation of facilities and infrastructure.

The result showed that facilities and infrastructure have non conformity standards established by the company. The audit process has been conducted and the findings have been reported in the form of audit reports. The recommendation was the improvement or upgrading of the production function.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan jaman dan majunya teknologi dalam dunia bisnis yang semakin kompleks membuat setiap perusahaan berpikir untuk dapat bersaing mempertahankan kelangsungan hidupnya. Mereka harus terus mengembangkan usahanya agar tetap dapat bertahan di pasar, maka setiap perusahaan berupaya untuk mencapai visi dan misinya dengan efektif. Banyak faktor untuk mencapai keunggulan persaingan, salah satunya adalah sarana dan prasarana. Sarana dan prasarana yang baik akan menjadi nilai tambah bagi perusahaan dan memberikan kontribusi bagi keunggulan bersaing perusahaan.

Menurut Moenir (1992: 119) sarana dan prasarana merupakan seperangkat alat yang digunakan dalam suatu proses kegiatan baik alat tersebut adalah peralatan pembantu maupun utama. Perusahaan yang memiliki sarana dan prasarana yang berkualitas tinggi mampu meningkatkan kenyamanan, keselamatan dan kinerja para pekerja untuk mendukung visi dan membantu melaksanakan misi perusahaan. Dengan meningkatnya kenyamanan, keselamatan, dan kinerja para pekerja, kualitas produktivitas perusahaan pun akan meningkat. Hal ini berdampak pada peningkatan permintaan konsumen.

PT. Sinar Mas Sentosa telah berupaya meningkatkan keselamatan, kenyamanan dan kinerja para karyawan dengan dilakukannya pengadaan dan perawatan sarana prasarana. Tetapi pada kenyataanya, masih timbul masalah-masalah seperti karyawan yang mengalami kecelakaan kerja dalam beberapa tahun terakhir, karyawan yang absen kerja karena mengalami sakit, dan lain – lain. Kejadian – kejadian tersebut dapat mengakibatkan menurunnya pendapatan perusahaan, ketidakpuasan pihak konsumen, dan penurunan produktivitas jasa. Menurut Hutagaol (2016), perusahaan memiliki peran yang besar dalam mencegah terjadinya kecelakaan kerja melalui Standard Operating Procedure (SOP), peraturan dan menciptakan lingkungan yang

ideal supaya tidak terjadi penurunan produktivitas perusahaan, tidak mengeluarkan biaya lebih dan lain – lain.

gedung fakultas X Universitas Indonesia tahun 2006, audit internal ini sangat penting dilakukan, yang bertujuan untuk mencegah dan tanggap darurat terjadinya kebakaran yang dapat merugikan Universitas Indonesia. Kejadian kebakaran pernah terjadi di lingkungan kampus STIE Perbanas dan Gedung Dekanat Fakultas Teknik Universitas Indonesia. Audit ini salah satu cara untuk mengetahui kesesuaian sarana dan prasarana dengan SOP yang digunakan perusahaan.

B. Rumusan Masalah

Berdasarkan uraian dalam latar belakang, maka rumusan masalah dalam penelitian ini adalah bagaimana hasil audit internal sarana dan prasarana di PT. Sinar Mas Sentosa?

C. Tujuan Penelitian

Tujuan yang ingin dicapai melalui penelitian ini adalah menganalisis temuan – temuan dan memberikan rekomendasi atas hasil pelaksanaan audit internal sarana dan prasarana di PT. Sinar Mas Sentosa.

D. Manfaat Penelitian

Penelitian ini dapat bermanfaat bagi: 1. Perusahaan

Penelitian ini diharapkan dapat menjadi bahan evaluasi dan masukan perbaikan terhadap kualitas sarana dan prasarana yang ada di PT. Sinar Mas Sentosa sehingga sarana dan prasarana menjadi lebih baik. 2. Universitas Sanata Dharma

Penelitian ini dapat menambah daftar referensi kepustakaan di perpustakaan Universitas Sanata Dharma yang sebelumnya belum pernah ada.

3. Pembaca

4. Penulis

Penelitian ini dapat menjadi wadah bagi penulis untuk menerapkan ilmu yang telah diperoleh selama perkuliahan khususnya ilmu tentang audit internal. Selain itu, dapat menambah pengetahuan dan memperluas wawasan dalam bidang audit internal.

E. Sistematika Penulisan

Penelitian ini akan dilaporkan dengan menggunakan sistematika penulisan sebagai berikut:

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan

Bab II Tinjauan Pustaka

Bab ini menguraikan tentang teori – teori dan konsep yang berkaitan dengan penelitian. Selain itu, bab ini juga merumuskan kerangka berpikir dari penelitian.

Bab III Metode Penelitian

Bab IV Gambaran Umum Perusahaan

Bab ini menguraikan secara garis besar gambaran umum perusahaan yang diteliti, mulai dari sejarah perusahaan, bidang usaha, struktur organisasi, dan jenis peralatan berat yang disewakan.

Bab V Analisis Data dan Pembahasan

Bab ini menguraikan tentang tahap – tahap pelaksanaan audit internal sarana dan prasarana

Bab VI Penutup

7

BAB II

TINJAUAN PUSTAKA

A. Pengauditan

1. Pengertian Pengauditan

Menurut Haryono Jusup (2001: 11) mendefinisikan Pengauditan sebagai:

“Suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan – tindakan dan kejadian – kejadian ekonomi secara obyektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak – pihak yang berkepentingan”.

Menurut Mulyadi dan Puradireja Kanaka (1998)auditing adalah: “Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan – pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan – pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil – hasilnya kepada pemakai yang berkepentingan”.

Menurut American Accounting Association (AAA) Committee on Basic Auditing Concept dalam Sunyoto Danang (2014: 7) mendefinisikan

auditing adalah:

Dari ketiga definisi pengauditan diatas yang menurut pandangan berbeda dari para ahli, dapat ditarik kesimpulan bahwa pengauditan merupakan suatu proses yang sistematis untuk mendapatkan, menilai, dan mengevaluasi bukti – bukti secara objektif mengenai kejadian – kejadian dengan tujuan untuk menentukan kesesuaian pernyataan – pernyataan dengan kriteria yang telah ditetapkan dan memberikan hasilnya kepada pihak yang berkepentingan.

2. Macam – Macam Auditing

Menurut Munawir (1996) dalam Danang Sunyoto (2014: 7 – 8) ada tiga macam audit dari pelaksanaannya yaitu:

a. Audit Internal

Audit internal adalah suatu fungsi penilaian yang independen yang diterapkan dalam suatu organisasi yang berfungsi untuk menguji dan mengevaluasi kegiatan organisasi sebagai jasa yang diberikan kepada organisasi tersebut.

b. Audit Eksternal

Audit eksternal merupakan pemeriksaan yang dilakukan oleh pihak luar yang bukan merupakan karyawan perusahaan, yang berkedudukan bebas tidak memihak baik terhadap kliennya maupun pihak – pihak yang berkepentingan dengan kliennya.

c. Governmental Audit

– perusahaan negara yaitu Badan Pengawas Keuangan dan Pembangunan (BPKP) yang bertindak sebagai akuntan intern pemerintah, sedangkan Badan Pemeriksa Keuangan (BPK) sebagai akuntan ekstern pemerintah dan bertanggung jawab kepada DPR. B. Audit Internal

1. Pengertian Audit Internal

Beberapa definisi audit internal modern telah dikembangkan. Menurut American Accounting Association dalam Sawyer et. al., (2005: 8) mendefinisikan audit internal sebagai

“Proses sistematis untuk secara obyektif memperoleh dan mengevaluasi asersi mengenai tindakan dan kejadian – kejadian ekonomis untuk meyakinkan derajat kesesuaian antara asersi ini dengan kriteria yang ditetapkan dan mengkomunikasikannya ke pengguna yang berkepentingan”.

Menurut Institute of Internal Auditor (IIA) dalam Sawyer et. al., (2005: 8) mendefinisikan audit internal sebagai:

“Fungsi penilaian independen yang dibentuk dalam perusahaan untuk memeriksa dan mengevaluasi aktivitas – aktivitasnya sebagai jasa yang diberikan kepada perusahaan”

Menurut Sawyer et. al., (2005: 10) mendefinisikan audit internal sebagai:

Dari ketiga definisi audit internal diatas yang mungkin dari lingkup dan pandangan yang berbeda dapat ditarik kesimpulan bahwa audit internal merupakan suatu proses penilaian yang sistematis dan objektif yang dilakukan oleh auditor internal bersifat independen terhadap kejadian dan tindakan yang tidak sesuai dengan kriteria dalam perusahaan dan mengkomunikasikannya kepada pihak yang berkepentingan.

2. Tujuan Audit Internal

3. Lingkup Audit Internal

Menurut Valery Kumaat (2011: 37 – 50), lingkup audit internal dapat dilihat dari dua sisi perspektif yang saling melengkapi yaitu:

a. Perspektif metodologi kerja audit yang terdiri dari dua macam lingkup:

1) Audit Kepatuhan

Audit kepatuhan atau compliance audit adalah Audit yang bertujuan memberi gambaran mengenai efektivitas implementasi atau pelaksanaan sistem kerja yang berlaku dalam seluruh aktivitas organisasi. Audit kepatuhan disebut sebagai critical proses audit view karena menjadikan semua proses dalam sistem

sebagai objek utama yang diperiksa. Audit ini adalah cara yang paling efektif dalam tujuan membangun pengendalian internal yang kuat.

2) Audit Kepatutan

b. Perspektif aktivitas manajemen/bisnis yang terdiri dari tiga macam lingkup:

1) Audit Keuangan

Audit keuangan atau financial audit disebut sebagai conservative audit view karena memang tidak pernah bisa

diabaikan, yang menjadi lingkup mendasar bagi praktek audit internal sejak dari dulu, sekarang dan masa depan. Tujuan audit keuangan adalah menjamin bahwa praktek pengelolaan keuangan telah memenuhi sistem pengendalian internal perusahaan maupun aturan pengelolaan risiko yang sehat dan menjamin bahwa laporan keuangan suatu perusahaan yang disajikan sesuai dengan terjadinya transaksi berdasarkan standar akuntansi keuangan yang berlaku.

2) Audit operasi

3) Audit Manajemen

Audit manajemen adalah tingkat lanjutan dari lingkup audit keuangan karena terkait dengan pengujian di sekitar Strategic Manajemen. Audit manajemen merupakan pengujian terhadap tingkat keandalan risk management perusahaan. Lingkup ini merupakan inti dari audit berbasis risiko yang hasilnya menjadi sebuah kewaspadaan bagi jajaran strategic management hingga execution management.

4. Konsep Audit Internal

Menurut Mort Dittenhofer (1994) konsep khusus untuk audit internal yaitu:

a. Penilaian resiko audit secara keseluruhan.

b. Pengetahuan mendalam mengenai area yang diaudit. c. Kualitas sistem pengendalian internal.

d. Hubugan cost benefit dari upaya audit internal terhadap keandalan control.

e. Hasil dari fungsi dan aktivitas audit internal.

f. Permintaan khusus oleh manajemen untuk audit effect. 5. Tahap – Tahap Audit Internal

a. Melaksanakan Survei Pendahuluan

adalah memperoleh pemahaman umum mengenai perusahaan. selain itu, auditor juga memahami keadaan perusahaan serta tempat perusahaan beroperasi.

b. Merencanakan Audit

Tahap kedua yaitu merencanakan audit. Hal yang dilakukan pada perencanaan audit yaitu mengembangkan program audit yang harus dibuat sesuai dengan keadaan auditee yang ditemui pada tahap survei pendahuluan.

c. Melaksanakan Audit

Selama melaksanakan audit, auditor secara ekstensif harus mencari fakta – fakta yang berhubungan dengan masalah yang teridentifikasi dalam auditee selama survei pendahuluan. Dalam audit internal, auditor mengandalkan pada pengajuan pertanyaan dan observasi. Pendekatan yang biasa dilakukan adalah mengembangkan kuesioner untuk auditee dan menggunakannya sebagai dasar untuk mewawancarai personil auditee. Dari pengajuan pertanyaan, auditor berharap akan memperoleh pendapat, komentar, dan usulan tentang pemecahan masalah. Melalui pengamatan, auditor dapat mendeteksi kondisi dan keadaan yang menyebabkan permasalahan terjadi. d. Laporan audit

permasalahan yang ditemukan. Laporan ini akan diberikan kepada pihak yang berkepentingan.

C. Sarana dan Prasarana

1. Sarana

Menurut Kamus Besar Bahasa Indonesia (KBBI) (2008), sarana adalah segala sesuatu yang dapat dipakai sebagai alat untuk mencapai maksud atau tujuan; alat; media. Sarana dapat berbentuk peralatan, perlengkapan kerja dan fasilitas yang berfungsi sebagai alat utama atau pembantu dalam pelaksanaan pekerjaan dan juga dalam rangka kepentingan yang berhubungan dengan organisasi kerja. Sarana dapat ditunjukan pada benda – benda yang bergerak atau secara langsung dapat digunakan oleh individu atau kelompok.

2. Prasarana

Menurut Kamus Besar Bahasa Indonesia (KBBI) (2008: 1099), Prasarana adalah segala sesuatu yang merupakan penunjang utama terselenggaranya suatu proses (usaha, pembangunan, proyek dan sebagainya). Prasarana dapat ditunjukan pada benda – benda yang tidak dapat bergerak atau secara tidak langsung individu atau kelompok telah menggunakannya.

3. Sarana dan Prasarana

Tujuan sarana dan prasarana pada umumnya adalah menciptakan kenyamanan, menciptakan kepuasan, mempercepat dan memudahkan proses kerja, meningkatkan produktivitas, dan hasil lebih berkualitas. Sarana dan prasarana perbengkelan peralatan berat ada berbagai macam, antara lain:

a. Peralatan Perbengkelan

Menurut Maran (2007) Peralatan bengkel merupakan bagian yang tak terpisahkan dari pelaksanaan kerja seorang mekanik. Peralatan bengkel memiliki banyak jenis, ukuran alat, dan berbagai merek. Seorang mekanik harus memperhatikan peralatan bengkel apakah dalam kondisi yang baik dan bersih sebeleum dan sesudah digunakan. Peralatan juga harus dibersihkan, ditata dan disimpan setelah digunakan. Peralatan bengkel memiliki banyak jenis antara lain alat potong, alat pelumas, alat bertenaga, alat angkat, alat reparasi bodi, alat perbaikan ban, alat perbaikan ac (Air Conditioner), alat perkakas pengelasan, dan alat tangan.

b. Mesin Perbengkelan

c. Perabotan dan Perlengkapan Kantor

Menurut Bhavati (2014) Perabotan kantor adalah benda-benda kantor yang umumnya terbuat dari bahan yang kuat seperti kayu atau baja yang digunakan untuk pekerjaan tata usaha. Perabotan kantor memiliki berbagai macam antara lain meja kantor, kursi, lemari, hiasan kantor, dan perabot kantor tempelan.

Perlengkapan kantor yaitu benda-benda yang akan habis pemakainnya sehari-hari di kantor. Benda ini biasanya digunakan untuk kegiatan tulis menulis dan biasanya tidak tahan lama. Pengertian habis bukan berarti tidak ada bekasnya namun bisa masih ada tapi tidak dapat digunakan kembali. Contoh perlengkapan kantor antara lain macam-macam kertas

(HVS, folio, karton, dorslagh, karbon dll), tinta, lem, staples dan

lain-lain.

d. Teknologi Perkantoran

e. Bengkel

Menurut KBBI (2008) bengkel adalah tempat memperbaiki mobil, sepeda, dan sebagainya. Bengkel biasanya digunakan sebagai tempat merawat/memelihara, memperbaiki, memodifikasi peralatan dan mesin. f. Kantor

Menurut Denyer dalam Moekijat (1978: 22) kantor adalah setiap tempat, dimana biasanya pekerjaan kantor dilakukan, dengan nama apapun juga diberikan kepada tempat tersebut. Kantor juga sebagai tempat penyelenggaraan kegiatan seperti pengumpulan, pencatatan, pengolahan, dan pendistribusian data. Kantor memiliki beberapa fungsi yang di antaranya adalah, menerima informasi, merekam informasi, mengatur informasi, memberi informasi serta melindungi aset atau harta.

g. Gudang

D. Langkah – Langkah Penelitian

Gambar I: Langkah – Langkah Penelitian Sarana dan Prasarana

Standard Operating Procedure (SOP)

Pelaksanaan Audit Internal Sarana dan

Prasarana

Melaporkan Temuan

21

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan adalah penelitian studi kasus yaitu penelitian terhadap objek tertentu sehingga dari penelitian ini hanya berlaku untuk objek penelitian atau perusahaan yang diteliti saja.

B. Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada bulan Desember 2016 hingga Januari 2017. Penelitian dilakukan di PT. Sinar Mas Sentosa yang berlokasi di jalan raya Sungai Hitam nomor 99 Kelurahan pasar pedati, Kecamatan pondok kelapa, Bengkulu Tengah, Bengkulu.

C. Subjek dan Objek Penelitian

Dalam penelitian ini, yang menjadi subjek penelitian adalah manajer dan karyawan PT. Sinar Mas Sentosa, sedangkan yang menjadi objek penelitan ini adalah sarana dan prasarana yang ada di perusahaan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Observasi

109-110). Pendekatan ini hanya mengamati suatu proses, kondisi kejadian – kejadian atau perilaku manusia. Peneliti melakukan pengamatan pada sarana dan prasarana yang ada di perusahaan.

2. Wawancara

Wawancara adalah komunikasi dua arah untuk mendapatkan data dari responden (Jogiyanto 2013: 114). Peneliti menggunakan teknik wawancara untuk memperoleh data mengenai gambaran umum perusahaan dari manajer dan keadaan sarana dan prasarana dari karyawan di PT. Sinar Mas Sentosa.

3. Check list

Check list adalah pengumpulan data dengan cara membuat sebuah daftar,

dimana responden tinggal membubuhkan tanda check (√) pada kolom yang sesuai (Arikunto, 2006: 152). Peneliti akan menggunakan checklist untuk mencocokan kesesuaian antara keadaan sarana dan prasarana dengan SOP yang digunakan yaitu bersumber pada Bayangkara (2016), Woods (2007), Waworuntu (1994), Moekijat (1978), Maran (2007) dan Daryanto (2010).

E. Teknik Analisis Data

1. Melaksanakan Survei Pendahuluan

Pada tahap awal, dilaksanakan audit internal yang dimulai dengan studi pendahuluan terhadap sarana dan prasarana untuk mengidentifikasi objek yang memiliki potensi untuk dilakukannya audit internal. Manfaat dari survei pendahuluan ini adalah memperoleh pemahaman mengenai perusahaan seperti gambaran umum perusahaan, struktur organisasi, visi, misi dan informasi mendasar lainnya. Pada tahapan ini, diperoleh pemahaman mengenai risiko manajemen atas sarana dan prasarana perusahaan. Risiko dengan skala kecil hingga besar dapat terjadi pada perusahaan penyewaan alat berat yang membutuhkan modal yang besar. Risiko manajemen dapat terjadi dikarenakan penyimpangan ataupun kesalahan yang dilakukan manajemen yang berdampak pada sarana dan prasarana PT. Sinar Mas Sentosa yang mengakibatkan terjadinya kerugian bagi perusahaan seperti tool box yang berisikan scrub, mur dan sebagainya, tidak disimpan ditempat penyimpanan yang semestinya, akan mudah sekali terjadi penyimpangan.

Klasifikasi Fungsional Alat Berat Jenis Alat Berat

Alat pengolah lahan Dozer, Motor grader

Alat penggali Excavator

Alat pengangkut material Dump truck, water tank

Alat pemindahan material Wheel loader

Alat pemadat Walles, tandem roller, three wheel roller, vibro

Alat pemrosesan material -

Alat penempatan akhir material Motor grader

Tabel 1: Alat Berat PT. Sinar Mas Sentosa

Analisis data yang akan dilakukan untuk tahap ini yaitu mendiskripsikan keadaan sarana dan prasarana. Bagaimana keadaan sarana dan prasarana yang ada di PT. Sinar Mas Sentosa dideskripsikan berdasarkan observasi dan hasil wawancara dengan subjek.

2. Merencanakan Audit

dan perlengkapan perkantoran, dan teknologi perkantoran. Sedangkan pada pertanyaan untuk prasarana akan dibagi menjadi tiga kategori yaitu bengkel, kantor, dan gudang. Analisis data yang dilakukan untuk tahap ini adalah pembuatan kertas kerja audit dan program audit sarana dan prasarana PT. Sinar Mas Sentosa.

Dalam menyusun program audit, penulis mengambil pertanyaan dari sumber yaitu Bayangkara (2016) yang menjadi dasar dalam pembuatan pertanyaan. Selain itu, ada sumber lainnya yaitu Woods (2007), Waworuntu (1994), Moekijat (1978), Maran (2007) dan Daryanto (2010).

3. Melaksanakan Audit

Pada tahap ini, diaplikasikan rencana-rencana yang telah dibuat. Peneliti mencocokan check list yang berisi pertanyaan SOP perusahaan dengan keadaan sebenarnya sarana dan prasarana di PT. Sinar Mas Sentosa. Check list pertanyaan pada kolom “Ya”, berarti pertanyaan dalam SOP dilaksanakan pada sarana dan prasarana. Sedangkan check list pertanyaan pada kolom “Tidak” berarti pernyataan dalam SOP tidak

dilaksanakan pada sarana dan prasarana. Check list pernyataan SOP akan dijumlahkan dan dikelompokkan berapa banyak jawaban “YA” dan “Tidak”. Hasil tersebut akan dianalisis untuk mengetahui bagaimana keadaan sarana dan prasarana PT. Sinar Mas Sentosa.

penyimpangan yang terjadi diperusahaan dan apa penyebab terjadinya penyimpangan tersebut. Besar kecilnya sebuah penyimpangan ini dapat merugikan perusahaan. Penyimpangan ini memiliki risiko yang harus diatasi, antara lain risiko rendah, risiko sedang, dan risiko tinggi.

Pada tahapan ini, diajukan pertanyaan kepada subyek penelitian. Daftar pertanyaan check list yang telah dibuat pada tahap perencanaan audit. Pertanyaan dibagi menjadi dua macam, yaitu sarana dan prasarana. Daftar pertanyaan untuk sarana akan dibagi menjadi empat kategori yaitu peralatan bengkel, mesin perbengkelan, perabotan dan perlengkapan perkantoran, dan teknologi perkantoran. Sedangkan pada pertanyaan untuk prasarana akan dibagi menjadi tiga kategori yaitu bengkel, kantor, dan gudang.

4. Laporan Audit

27 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

PT. Sinar Mas Sentosa didirikan di Bengkulu berdasarkan Akta Notaris Rizfitriani Alamsyah, SH tanggal 29 Maret 2005. Perusahaan berkedudukan di Bengkulu yang berlokasi di Jl. Raya Sungai Hitam No. 99 Bengkulu Tengah. Perusahaan ini bergerak dibidang pembangunan baik di sektor Pemerintah maupun Swasta dalam Heavy Equipment Rental & General Contractor.

Seiring dengan pesatnya perkembangan pembangunan di Indonesia dan khususnya wilayah Provinsi Bengkulu, PT. Sinar Mas Sentosa juga ikut berpartisipasi mendorong pembangunan tersebut dengan menyediakan alat-alat berat yang berkualitas dan didukung dengan tenaga-tenaga handal dibidangnya. Dengan terjalinnya hubungan kerjasama yang baik dengan relasi, PT.Sinar Mas Sentosa kian berkembang hingga saat ini.

Indah, PT. Cahaya Sawit Lestari, PT. Citra Selaras, PT. Cendana Prioritas Lestari, PT. Hasfarm, PT. Waskita Karya, PT. Tansri Majid Energi, PT. Teja Jaya Mandiri dan lain-lain.

PT. Sinar Mas Sentosa telah memiliki berbagai alat berat dan alat penunjang lainya yang cukup memadai. Dengan dukungan tenaga-tenaga Mekanik yang berpengalaman, Tenaga Operator dan Helper yang handal, serta didukung tenaga profesional lainnya, perusahaan ini siap melayani kebutuhan konsumen penyewa alat berat. Baik untuk kegiatan Perkebunan, Pertambangan maupun proyek-proyek lainnya.

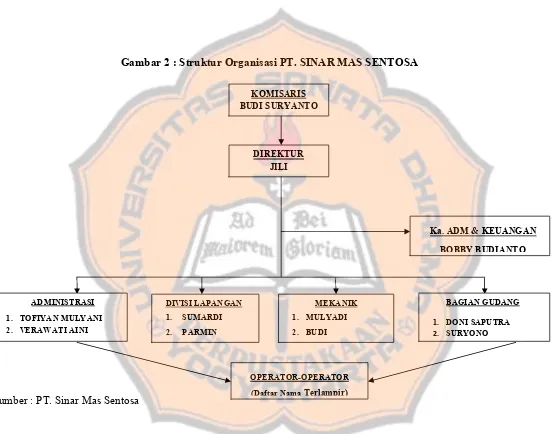

B. Struktur Organisasi

Struktur organisasi merupakan susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan yang diharapkan dan diinginkan. Struktur organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi. Hal ini berfungsi untuk menjelaskan bagaimana setiap pekerjaan atau tanggungjawab akan dibagi dan dikelompokkan secara formal.

wewenang dalam baik perencanaan, pelaksanaan, pengorganisasian, serta pengawasan aktivitas perusahaan.

Gambar 2 : Struktur Organisasi PT. SINAR MAS SENTOSA

Sumber : PT. Sinar Mas Sentosa

DIREKTUR JILI

Ka. ADM & KEUANGAN BOBBY BUDIANTO

ADMINISTRASI

1. TOFIYAN MULYANI

2. VERAWATI AINI

DIVISI LAPANGAN

1. SUMARDI

2. PARMIN

MEKANIK

1. MULYADI

2. BUDI

BAGIAN GUDANG

1. DONI SAPUTRA

2. SURYONO

OPERATOR-OPERATOR (Daftar Nama Terlampir) KOMISARIS

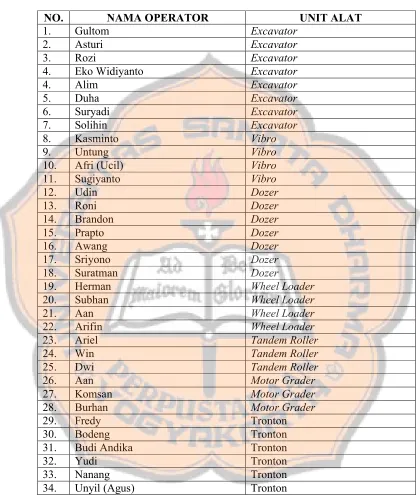

Tabel 2: Daftar Nama-Nama Operator

NO. NAMA OPERATOR UNIT ALAT

1. Gultom Excavator

2. Asturi Excavator

3. Rozi Excavator

4. Eko Widiyanto Excavator

4. Alim Excavator

5. Duha Excavator

6. Suryadi Excavator

7. Solihin Excavator

8. Kasminto Vibro

9. Untung Vibro

10. Afri (Ucil) Vibro

11. Sugiyanto Vibro

12. Udin Dozer

20. Subhan Wheel Loader

21. Aan Wheel Loader

22. Arifin Wheel Loader

23. Ariel Tandem Roller

24. Win Tandem Roller

25. Dwi Tandem Roller

26. Aan Motor Grader

27. Komsan Motor Grader

28. Burhan Motor Grader

29. Fredy Tronton

C. Jenis Peralatan Berat yang Disewakan

PT. Sinar Mas Sentosa menyewakan berbagai macam peralatan berat yang dikelompokkan sesuai dengan jenisnya. Peralatan berat yang disewakan terdapat di tabel 3 dibawah ini:

No. Jenis Alat Berat Jumlah unit

1 Excavator 9

2 Dozer 7

3 Vibro 4

4 Motor Grader 3

5 Wheel Loader 1

6 Tandem Roller 2

7 Tronton 6

33 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Melaksanakan Survei Pendahuluan

Pada tahap ini, dilakukan observasi dan wawancara dengan auditee dengan menjelaskan sasaran dan cakupan audit. Peneliti juga menginformasikan bahwa dalam pelaksanaan audit, akan melakukan diskusi dengan staf dan karyawan untuk menjadi narasumber selama audit berlangsung. Selain itu, juga didapatkan informasi mengenai gambaran umum perusahaan, struktur organisasi, jenis peralalatan berat yang disewakan dan beberapa informasi mendasar lainnya.

Pada tahap ini, juga diperoleh informasi mengenai sarana dan prasarana yang dimiliki oleh PT. Sinar Mas Sentosa. Berikut adalah informasi mengenai sarana dan prasarana yang dimiliki oleh PT. Sinar Mas Sentosa:

1. Sarana

a. Peralatan perbengkelan

haruslah dirawat dengan teliti dan cermat untuk mengindari risiko kesalahan dan kerusakan pada peralatan perbengkelan maupun alat berat yang harus diperbaiki. Selain itu, peralatan perbengkelan harus disimpan di tempat yang telah ditentukan dan aman, untuk menghindari risiko terjadi kehilangan peralatan, dimana harga setiap peralatan perbengkelan itu mahal.

b. Mesin perbengkelan

Mesin perbengkelan yang dimiliki PT. Sinar Mas Sentosa sangatlah beragam, dimulai dari mesin bor, mesin gerinda, kompresor, molen, generator set, asphalt sprayer, mesin las, dan masih banyak mesin yang digunakan. Mesin – mesin ini haruslah dilakukan perawatan untuk menghindari risiko terjadinya kerusakan dan agar mesin tetap awet. Selain itu, setiap mesin harus memiliki instruksi atau pedoman dalam pengoperasiannya yang bertujuan untuk menghindari risiko terjadinya kesalahan pengoperasian dan risiko kecelakaan kerja. Setiap mesin harus disimpan di tempat yang telah ditentukan bertujuan untuk menghindari risiko kehilangan, mengingat modal untuk mendapatkan mesin itu cukup mahal.

c. Perabotan dan perlengkapan kantor

kertas HVS, map folio, pulpen, pensil, tempat peralatan kantor, alat – alat kantor, tempat sampah dan lain-lain. Perlengkapan kantor haruslah selalu terpenuhi karena beresiko terhentinya proses administrasi kantor dan penyelesaian administrasi kantor menjadi tidak efisien dan efektif. Perabotan kantor juga haruslah dalam kondisi yang baik karena dapat beresiko kurang efisiennya penyelesain tugas.

d. Teknologi perkantoran

Teknologi perkantoran berguna untuk meningkatkan efisiensi, mengembangkan komunikasi, dan melipatgandakan informasi yang diakses. Teknologi perkantoran ini terdiri dari faksimile, mesin fotokopi, scanner, printer, komputer, laptop, dan internet. Benda – benda elektronik ini beresiko terjadi pencurian data ataupun benda elektroniknya jika tidak memiliki sistem keamanan yang baik. Selain itu, beresiko terjadinya kerusakan jika teknologi ini tidak dilakukan perawatan dan juga tidak dikenalinya perintah dan cara pengoperasiannya.

2. Prasarana a. Bengkel

resiko yaitu terjadinya genangan air dan tanah menjadi lembek pada saat cuaca hujan, yang menghambat bahkan tidak berjalannya kegiatan perbaikan dan perawatan alat berat.

b. Kantor

Kantor berfungsi sebagai tempat atau ruangan kerja untuk

memberikan sistem pelayanan yang berupa komunikasi dan

penyimpanan data. PT. Sinar Mas Sentosa memiliki dua kantor yaitu

kantor untuk staff karyawan dan kantor untuk manajemen tingkat

atas. Kondisi kantor yang dimiliki perusahaan dalam kondisi yang

kurang memadai karena kebersihan yang kurang terjaga dan akses

keluar masuk yang bebas oleh individu. Hal ini dapat menimbulkan

risiko penyakit yang melanda karyawan, berkurangnya kenyamanan

konsumen dan kehilangan peralatan dan perlengkapan kantor.

c. Gudang

B. Merencanakan Audit

PT. Sinar Mas Sentosa tidak memiliki SOP dalam sarana dan prasarana yang dibuat oleh manajemen perusahaan. Dalam menyusun program audit, penulis mengambil pertanyaan dari berbagai sumber yaitu Bayangkara (2016), Woods (2007), Waworuntu (1994), Moekijat (1978), Maran (2007) dan Daryanto (2010). Pertanyaan – pertanyaan dari berbagai sumber dikombinasikan dalam program audit.

Program audit yang disusun dari berbagai sumber tersebut setara dengan SOP serta check list yang berisi program kerja audit. Penyiapan sejumlah pertanyaan untuk wawancara dan program audit berupa check list ini sebagai alat untuk melakukan audit. Mengkonfirmasi waktu pelaksanaan audit dengan pihak manajer berdasarkan waktu yang telah disepakati.

C. Melaksanakan Audit

PT. Sinar Mas Sentosa tidak memiliki SOP sarana dan prasarana secara tertulis yang dibuat oleh manajemen. PT. Sinar Mas Sentosa tidak memiliki acuan atau standard untuk diadakannya sarana dan prasarana. Peneliti melakukan perbandingan sarana dan prasarana dengan check list yang berasal dari berbagai sumber yaitu Bayangkara (2016), Woods (2007), Waworuntu (1994), Moekijat (1978), Maran (2007) dan Daryanto (2010).

sesungguhnya ketika peneliti melakukan observasi dan berdasarkan wawancara kepada manajer maupun karyawan.

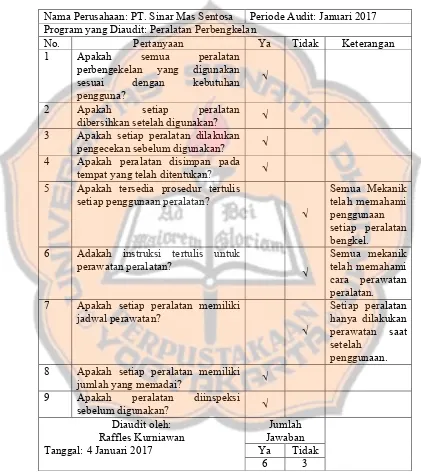

Tabel 4: Audit Peralatan Perbengkelan

Nama Perusahaan: PT. Sinar Mas Sentosa Periode Audit: Januari 2017 Program yang Diaudit: Peralatan Perbengkelan

No. Pertanyaan Ya Tidak Keterangan

1 Apakah semua peralatan perbengekelan yang digunakan sesuai dengan kebutuhan pengguna?

√

2 Apakah setiap peralatan dibersihkan setelah digunakan? √ 3 Apakah setiap peralatan dilakukan

pengecekan sebelum digunakan? √ 4 Apakah peralatan disimpan pada

tempat yang telah ditentukan? √ 5 Apakah tersedia prosedur tertulis

setiap penggunaan peralatan?

perawatan peralatan? √ Semua mekanik telah memahami cara perawatan peralatan. 7 Apakah setiap peralatan memiliki

jadwal perawatan? 8 Apakah setiap peralatan memiliki

jumlah yang memadai? √

9 Apakah peralatan diinspeksi

sebelum digunakan? √

Diaudit oleh: Raffles Kurniawan Tanggal: 4 Januari 2017

Jumlah Jawaban Ya Tidak

6 3

Berdasarkan proses audit yang dilakukan atas peralatan perbengkelan di atas, diperoleh pertanyaan yang jawaban “Tidak” berjumlah tiga dan diperoleh pertanyaan yang jawaban “Ya” berjumlah enam. Tiga pertanyaan yang jawaban “Tidak” ini merupakan penyimpangan yang ada pada perusahaan.

Pertanyaan yang dijawab “Tidak” ini dapat berisiko rusaknya peralatan bengkel karena penggunaan peralatan yang tidak sesuai dengan aturan dan peralatan menjadi mudah rusak tanpa dilakukannya perawatan sesuai aturan dan jadwal. Tidak adanya jadwal perawatan ini termasuk risiko yang tinggi karena menyebabkan rusaknya peralatan bengkel yang digunakan untuk jangka waktu yang lama.

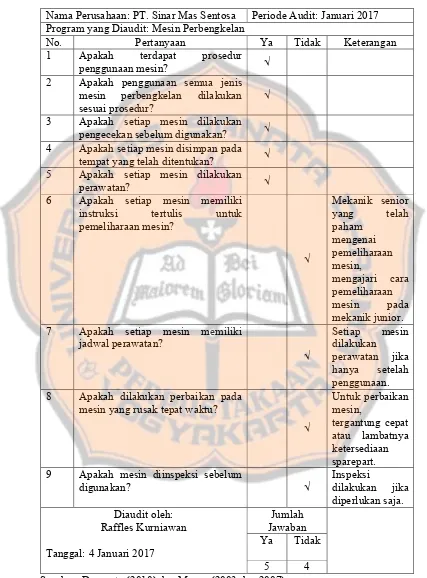

Tabel 5: Audit Mesin Perbengkelan

Nama Perusahaan: PT. Sinar Mas Sentosa Periode Audit: Januari 2017 Program yang Diaudit: Mesin Perbengkelan

No. Pertanyaan Ya Tidak Keterangan

1 Apakah terdapat prosedur

penggunaan mesin? √

2 Apakah penggunaan semua jenis mesin perbengkelan dilakukan

sesuai prosedur? √

3 Apakah setiap mesin dilakukan pengecekan sebelum digunakan? √ 4 Apakah setiap mesin disimpan pada

tempat yang telah ditentukan? √ 5 Apakah setiap mesin dilakukan

perawatan? √

6 Apakah setiap mesin memiliki instruksi tertulis untuk pemeliharaan mesin?

mesin yang rusak tepat waktu?

√

digunakan? √ Inspeksi dilakukan jika

diperlukan saja. Diaudit oleh:

Raffles Kurniawan Tanggal: 4 Januari 2017

Jumlah Jawaban Ya Tidak

5 4

Berdasarkan proses audit yang dilakukan atas mesin perbengkelan di atas, diperoleh pertanyaan yang jawaban “Tidak” berjumlah empat dan diperoleh pertanyaan yang jawaban “Ya” berjumlah lima. Empat pertanyaan yang jawaban “Tidak” ini merupakan penyimpangan yang ada pada perusahaan.

Pertanyaan yang dijawab “Tidak” ini berisiko mesin yang mudah rusak karena tidak terpelihara sesuai aturan dan jadwal perawatan, terhambatnya kegiatan operasional jika perbaikan mesin tidak tepat waktu karena lambatnya sparepart sampai, dan tidak diketahuinya mekanik yang menggunakan mesin

jika mesin tersebut mengalami kerusakan. Tidak adanya jadwal perawatan ini termasuk risiko tinggi karena mesin yang tidak terjadwal perawatannya akan membuat mesin mengalami kerusakan.

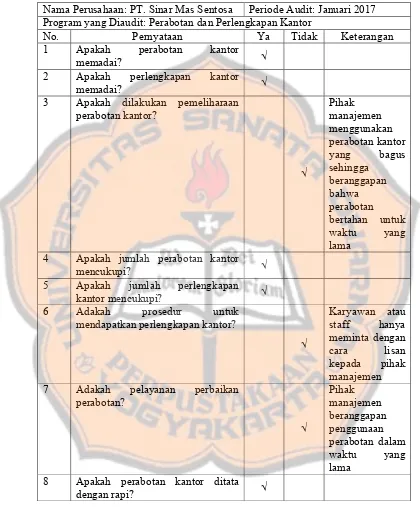

Tabel 6: Audit Perabotan dan Perlengkapan Kantor

Nama Perusahaan: PT. Sinar Mas Sentosa Periode Audit: Januari 2017 Program yang Diaudit: Perabotan dan Perlengkapan Kantor

No. Pernyataan Ya Tidak Keterangan

1 Apakah perabotan kantor

memadai? √

2 Apakah perlengkapan kantor

memadai? √

3 Apakah dilakukan pemeliharaan perabotan kantor?

5 Apakah jumlah perlengkapan

kantor mencukupi? √

Tabel 6: Audit Perabotan dan Perlengkapan Kantor (lanjutan)

No. Pernyataan Ya Tidak Keterangan

9 Apakah perlengkapan kantor ditata dengan rapi dan disimpan pada

tempatnya? √

Diaudit oleh: Raffles Kurniawan Tanggal: 4 Januari 2017

Jumlah Jawaban Ya Tidak

6 3

Sumber: Moekijat (1978) dan Waworuntu (1994)

Berdasarkan proses audit yang dilakukan atas Perabotan dan Perlengkapan Kantor di atas, diperoleh pertanyaan yang jawaban “Tidak” berjumlah tiga dan diperoleh pertanyaan yang jawaban “Ya” berjumlah enam. Tiga pertanyaan yang jawaban “Tidak” ini merupakan penyimpangan yang ada pada perusahaan.

Pertanyaan yang dijawab “Tidak” ini berisiko perabotan dan perlengkapan kantor yang mudah rusak dan kotor yang dapat menimbulkan ketidaknyamanan karyawan dan terhambatnya pekerjaan kantor. Tidak adanya pemeliharaan dan pelayanan perbaikan perabotan kantor ini termasuk risiko tinggi karena akan menyebabkan perabotan cepat rusak dan juga perabotan menjadi tidak berguna dan terbengkalai.

kepada pihak manajemen. Selain itu, tidak ada pelayanan perbaikan perabotan kantor karena pihak manajemen beranggapan penggunaan perabotan dalam waktu yang lama. Perabotan dan perlengkapan kantor ditata dengan rapi dan juga disimpan pada tempat yang telah ditentukan.

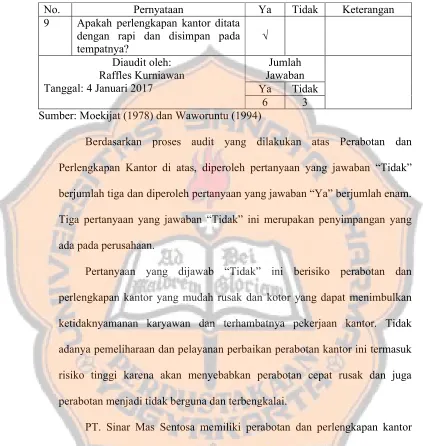

Tabel 7: Teknologi Perkantoran

Nama Perusahaan: PT. Sinar Mas Sentosa Periode Audit: Januari 2017 Program yang Diaudit: Teknologi Perkantoran

No. Pernyataan Ya Tidak Keterangan

1 Apakah teknologi perkantoran

memadai? √

2 Adakah instruksi tertulis penggunaan setiap teknologi perkantoran?

perkantoran memiliki jadwal

perawatan? √

perawatan setiap teknologi

Tabel 7: Teknologi Perkantoran (lanjutan)

No. Pernyataan Ya Tidak Keterangan

6 Apakah setiap teknologi perkantoran berada sesuai dengan

tata letaknya? √

7 Apakah keamanan teknologi

perkantoran terjamin? √

Diaudit oleh: Raffles Kurniawan Tanggal: 4 Januari 2017

Jumlah Jawaban Ya Tidak

3 4

Sumber: Woods (2007)

Berdasarkan proses audit yang dilakukan atas teknologi perkantoran di atas, diperoleh pertanyaan yang jawaban “Tidak” berjumlah empat dan diperoleh pertanyaan yang jawaban “Ya” berjumlah tiga. Empat pertanyaan yang jawaban “Tidak” ini merupakan penyimpangan yang ada pada perusahaan.

Pertanyaan yang dijawab “Tidak” ini berisiko rusak atau error nya teknologi kantor jika digunakan tanpa mengikuti aturan penggunaan dan tidak dapat bertahan lama jika tidak dilakukan perawatan berdasarkan instruksi dan jadwal perawatannya. Tidak dilakukannya perawatan dan tidak memiliki jadwal perawatan ini termasuk risiko tinggi karena menyebabkan mudahnya benda – benda elektronik rusak yang dapat menghambat kegiatan kantor hingga tidak berjalan.

perusahaan tidak memiliki tindakan perawatan, jadwal perawatan, dan juga instruksi tertulis karena pihak manajemen kurang tegas dalam melakukan perawatan. Di sisi lain, setiap teknologi kantor telah berada sesuai dengan tata letaknya dan terjaminnya keamanan teknologi kantor.

Tabel 8: Audit Bengkel

Nama Perusahaan: PT. Sinar Mas Sentosa Periode Audit: Januari 2017 Program yang Diaudit: Bengkel

No. Pernyataan Ya Tidak Keterangan

1 Apakah bengkel selalu

dibersihkan? √

2 Adakah jadwal pembersihan bengkel? 3 Adakah tenaga kerja yang bertugas

membersihkan bengkel? √

4 Adakah tempat pembuangan sampah di sekitar bengkel? √ 5 Apakah bengkel memiliki sistem

drainase yang baik? √

6 Apakah dilakukan perbaikan terhadap sistem drainase yang tidak

baik? √

7 Adakah prosedur perbaikan bengkel?

8 Apakah tekstur tanah pada bengkel

Tabel 8: Audit Bengkel (lanjutan)

No. Pernyataan Ya Tidak Keterangan

11 Adakah alat pemadam kebakaran

disekitar bengkel? √

12 Apakah jumlah alat pemadam kebakaran di bengkel memadai? √ 13 Apakah bengkel dilengkapi dengan

sistem CCTV? √

Diaudit oleh: Raffles Kurniawan Tanggal: 4 Januari 2017

Jumlah Jawaban Ya Tidak

10 3

Sumber: Bayangkara (2016) dan Moekijat (1978)

Berdasarkan proses audit yang dilakukan atas bengkel di atas, diperoleh pertanyaan yang jawaban “Tidak” berjumlah tiga dan diperoleh pertanyaan yang jawaban “Ya” berjumlah sepuluh. Tiga pertanyaan yang jawaban “Tidak” ini merupakan penyimpangan yang ada pada perusahaan.

Pertanyaan yang dijawab “Tidak” ini berisiko bengkel dan toilet

menjadi kotor yang mengakibatkan ketidaknyamanan mekanik. Tidak ada jadwal pembersihan bengkel dan pembersihan fasilitas toilet ini termasuk risiko sedang karena hal ini dapat berdampak pada kesehatan mekanik maupun karyawan.

drainase yang baik dan dilakukan perbaikan terhadap sistem drainase yang tidak baik. bengkel memiliki tekstur tanah yang baik untuk dilakukannya aktivitas operasional.

Tabel 9: Audit Kantor

Nama Perusahaan: PT. Sinar Mas Sentosa Periode Audit: Januari 2017 Program yang Diaudit: Kantor

No. Pernyataan Ya Tidak Keterangan

5 Apakah memiliki gang untuk ruang berjalan yang cukup luas? √ 6 Apakah penerangan didalam kantor

memadai? √

Tabel 9: Audit Kantor (lanjutan)

No. Pernyataan Ya Tidak Keterangan

12 Apakah kantor selalu dibersihkan? √ 13 Adakah jadwal pembersihan

kantor? √ Kantor dibersihkan

setiap pada saat kotor saja. 14 Adakah tenaga kerja yang bertugas

membersihkan kantor? √

15 Adakah fasilitas tempat pembuangan sampah di kantor? √

16 Apakah jumlah tempat

pembuangan sampah mencukupi? √ 17 Adakah fasilitas toilet di dalam

20 Apakah kantor dilengkapi dengan

sistem CCTV? √

21 Adakah alat pemadam kebakaran

didalam kantor? √ Terbatasnya jumlah alat pemadam kebakaran 22 Apakah jumlah alat pemadam

kebakaran didalam kantor

memadai? √ Tanggal: 4 Januari 2017

Jumlah Jawaban Ya Tidak

16 6

Sumber: Moekijat (1978)

Pertanyaan yang dijawab “Tidak” ini berisiko tidak efisiennya pekerjaan kantor, mudahnya karyawan mengalami setres dan ketidaknyamanannya karyawan dalam bekerja dan menggunakan fasilitas toilet, terlambatnya pemadaman api jika terjadi kebakaran perusahaan mengalami kerugian yang besar. Tidak ada alat pemadam kebakaran di dalam kantor ini termasuk risiko tinggi karena jika terjadi kebakaran, akan terlambatnya dipadamkan yang dapat menimbulkan kerugian besar.

Perusahaan ini memiliki kondisi bangunan kantor yang baik, luas kantor memadai, setiap ruangan di dalam kantor cukup luas, terdapat akses jalan yang cukup luas, terdapat penerangan yang baik, keadaan udara di dalam kantor baik, namun tata ruang kantor tidak sesuai dengan aliran pekerjaan karena pihak manajemen tidak memiliki standar dalam menata ruang kantor, selain itu, tidak ada pemilihan warna di dalam kantor karena Pihak manajemen tidak memperhatikan pemilihan warna.

terdapat alat pemadam kebakaran karena jumlahnya terbatas yang telah di tempatkan di lapangan kerja operasional.

Tabel 10: Audit Gudang

Nama Perusahaan: PT. Sinar Mas Sentosa Periode Audit: Januar 2017 Program yang Diaudit: Gudang

No. Pernyataan Ya Tidak Keterangan keluar masuk udara yang baik? √ 6 Apakah gudang selalu dibersihkan?

√ 7 Adakah jadwal pembersihan

gudang? √ Gudang memang tidak

Tabel 10: Audit Gudang (lanjutan)

No. Pernyataan Ya Tidak Keterangan

8 Adakah tenaga kerja yang bertugas membersihkan gudang?

dilakukan pengecekan setiap periode tertentu?

11 Apakah gudang dilengkapi dengan

sistem CCTV? √

kebakaran didalam gudang

memadai? √ Tanggal: 4 Januari 2017

Jumlah Jawaban Ya Tidak

6 7

Sumber: Bayangkara (2016)

Pertanyaan yang dijawab “Tidak” ini berisiko ketidaknyamanan mekanik atau karyawan yang masuk ke gudang untuk mencari sparepart atau barang lainnya, gudang menjadi kotor jika tidak dilakukan pembersihan sesuai jadwal, berpotensi terjadinya kerusakan pada bangunan gudang yang dapat mengancam jiwa mekanik atau karyawan, terlambatnya pemadaman api jika terjadinya kebakaran dan perusahaan mengalami kerugian yang besar. Tidak ada pengecekan bangunan gudang dan alat pemadam kebakaran di dalam kantor ini termasuk risiko tinggi karena dapat menimbulkan kerugian yang besar jika terjadi kerusakan bangunan dan juga kebakaran yang berdampak juga pada barang – barang yang disimpan digudang. Selain itu, tidak dilakukannya pembersihan gudang, tidak ada jadwal pembersihan gudang termasuk pada risiko sedang yang dapat berdampak pada kesehatan mekanik maupun karyawan yang bekerja.

D. Laporan Audit

Laporan Hasil Audit Internal Sarana dan Prasarana

Yogyakarta, 20 Maret 2017

Perihal : Laporan Hasil Audit Internal Kepada

Yth, Direktur PT. Sinar Mas Sentosa

Di Jl. Raya Sungai Hitam No. 99 Bengkulu Tengah

Kami telah melakukan audit atas sarana dan prasarana pada PT. Sinar Mas Sentosa untuk periode Januari 2017. Audit kami tidak dimaksudkan untuk memberikan pendapat atas kewajaran laporan keuangan perusahaan dan oleh karenanya kami tidak memberikan pendapat atas laporan keuangan tersebut. Audit kami hanya mencakup bidang sarana dan prasarana yang dimiliki oleh PT. Sinar Mas Sentosa. Audit tersebut dimaksudkan untuk menilai kesesuaian antara sarana dan prasarana dengan SOP dan memberikan saran perbaikan atas kelemahan dalam proses yang ditemukan selama audit, sehingga diharapkan dimasa yang akan datang dapat dicapai perbaikan atas kekurangan tersebut dan perusahaan dapat memiliki sarana dan prasarana yang sesuai dengan standar dalam mencapai tujuannya.

Hasil audit internal disajikan dalam bentuk laporan audit yang meliputi: Bab I : Informasi Latar Belakang

Bab II : Ruang Lingkup Audit

Bab III : Kesimpulan Audit yang Didukung dengan Temuan Audit Bab IV : Rekomendasi

Laporan Hasil Audit Internal Sarana dan Prasarana

Bab I

Informasi Latar Belakang

PT. Sinar Mas Sentosa didirikan di Bengkulu berdasarkan Akta Notaris Rizfitriani Alamsyah, SH tanggal 29 Maret 2005. Perusahaan berkedudukan di Bengkulu yang berlokasi di Jl. Raya Sungai Hitam No. 99 Bengkulu Tengah. Dalam kegiatan usahanya menyertai kegiatan pembangunan baik di sektor Pemerintah maupun Swasta dalam bidang Heavy Equipment Rental & General Contractor.

PT. Sinar Mas Sentosa menyediakan alat-alat berat yang berkualitas dan di dukung dengan tenaga-tenaga handal dibidangnya diantaranya dozer, excavator, walles dan lain sebagainya. Perusahaan ini memiliki sarana dan prasarana sebagai penunjang untuk mencapai tujuannya. Sarana dan prasarana antara lain:

1. Peralatan Perbengkelan 2. Mesin Perbengkelan

3. Perabotan dan Perlengkapan Kantor 4. Teknologi Perkantoran

5. Bengkel 6. Kantor 7. Gudang

Laporan Hasil Audit Internal Sarana dan Prasarana

Bab II

Ruang Lingkup Audit

Laporan Hasil Audit Internal Sarana dan Prasarana

Bab III Kesimpulan Audit

Berdasarkan temuan (bukti) yang kami peroleh selama audit yang kami lakukan, kami dapat menyimpulkan sebagai berikut:

Kondisi : 1. Gudang

a. Gudang dalam keadaan kotor.

b. Gudang tidak memiliki penerangan yang cukup. c. Bangunan gudang tidak layak pakai.

d. Peralatan pemadam kebakaran tidak tersedia di setiap tempat. 2. Peralatan Perbengkelan dan Mesin Perbengkelan

a. Banyak peralatan bengkel dan mesin bengkel yang rusak antara lain mesin bor, dongkrak dan lain-lainnya.

3. Kantor

a. Tata letak ruang kantor tidak efisien. b. Ruangan kantor dicat putih semua.

c. Suara kegiatan operasional di bengkel antara lain suara alat berat, mesin, dan sebagainya mengganggu kegiatan yang ada di kantor.

d. Peralatan pemadam kebakaran tidak tersedia di setiap tempat. 4. Bengkel

a. Peralatan pemadam kebakaran tidak tersedia di setiap tempat. b. Bengkel dalam keadaan kotor.

5. Teknologi Perkantoran

a. Teknologi perkantoran dalam kondisi yang kotor dan sebagian dalam keadaan rusak.

6. Perlengkapan dan Perabotan Kantor

Kriteria : 1. Gudang

a. Semua sarana dan prasarana wajib dibersihkan dan dirawat sesuai jadwal. b. Terdapat penerangan yang memadai disetiap prasarana.

c. Prasarana harus dalam kondisi yang baik.

d. Terdapat peralatan pemadam kebakaran dan jumlahnya memadai disetiap prasarana

2. Peralatan Perbengkelan dan Mesin Perbengkelan a. Peralatan dan permesinan dalam kondisi yang baik. 3. Kantor

a. Perabotan kantor dan ruang kantor wajib ditata dengan rapi. b. Terdapat pemilihan warna didalam kantor.

c. Kantor terbebas dari berbagai polusi.

d. Terdapat peralatan pemadam kebakaran dan jumlahnya memadai disetiap prasarana.

4. Bengkel

a. Terdapat peralatan pemadam kebakaran dan jumlahnya memadai disetiap prasarana.

b. Semua sarana dan prasarana wajib dibersihkan dan dirawat sesuai jadwal 5. Teknologi Perkantoran

a. Semua sarana dan prasarana wajib dibersihkan dan dirawat sesuai jadwal. 6. Perlengkapan dan Perabotan Kantor

b. Semua sarana dan prasarana wajib dibersihkan dan dirawat sesuai jadwal.

Penyebab : 1. Gudang

a. Pihak manajemen menganggap bahwa gudang tempat menyimpan barang – barang yang kotor dan biasanya penuh dengan oli.

b. Kurangnya perhatian manajemen pada penerangan di gudang.

d. Manajemen menganggap peralatan pemadam kebakaran yang telah mencukupi.

2. Peralatan Perbengkelan dan Mesin Perbengkelan

a. Beberapa mekanik semena-mena dalam menggunakan mesin dan peralatan bengkel dan tidak ada instruksi tertulis mengenai cara penggunaan dan perawatan mesin peralatan bengkel.

3. Kantor

a. Pihak manajemen tidak memiliki standar dalam menata ruang kantor dan ruangan kantor apa adanya.

b. Pihak manajemen tidak memperhatikan dalam pemilihan warna kantor. c. Letak kantor yang dekat dengan bengkel atau lapangan kerja dan kantor

tidak difasilitasi dengan peredam suara.

d. Manajemen menganggap peralatan pemadam kebakaran yang telah mencukupi.

4. Bengkel

a. Manajemen menganggap peralatan pemadam kebakaran yang telah mencukupi.

b. Pembersihan hanya dilakukan pada saat bengkel terlihat kotor saja. 5. Teknologi Perkantoran

a. Tidak ada instruksi dan jadwal perawatan maupun pembersihan pada teknologi perkantoran.

6. Perlengkapan dan Perabotan Kantor

a. Tidak ada pemeliharaan terhadap perabotan kantor dan pelayanan perbaikan.

Akibat : 1. Gudang

b. Situasi di dalam gudang gelap, mekanik menjadi sulit jika ingin mencari spare part atau barang – barang lainnya, dan adanya potensi kekeliruan dalam mengambil barang.

c. Adanya potensi kerusakan pada bangunan yang mengancam jiwa mekanik dan karyawan.

d. Adanya potensi untuk terlambatnya pemadaman api jika terjadi kebakaran.

2. Peralatan Perbengkelan dan Mesin Perbengkelan

a. Aktivitas operasional menjadi terhambat, tidak efektif dan adanya kerugian.

3. Kantor

a. Kegiatan di kantor menjadi tidak efisien, letak ruangan antara sekretaris, manajer dan direktur berjauhan.

b. Karyawan yang bekerja di kantor tidak relax atau cenderung setres. c. Suasana kerja di dalam kantor menjadi tidak nyaman dan tenang.

d. Adanya potensi untuk terlambatnya pemadaman api jika terjadi kebakaran.

4. Bengkel

a. Adanya potensi untuk terlambatnya pemadaman api jika terjadi kebakaran.

b. Ketidaknyamanan mekanik dalam bekerja. 5. Teknologi Perkantoran

a. Mudahnya benda – benda elktronik menjadi rusak yang dapat menghambat kegiatan kantor hinnga tidak berjalan.

6. Perlengkapan dan Perabotan Kantor

a. Perlengkapan dan perabotan kantor menjadi mudah rusak dan kotor yang dapat menimbulkan ketidaknyamanan karyawan dan terhambatnya pekerjaan kantor

Karyawan yang bertanggung jawab:

Laporan Hasil Audit Internal Sarana dan Prasarana

Bab IV Rekomendasi

Hasil audit yang dilakukan menemukan beberapa kelemahan yang ahrus menjadi perhatian manajemen dimasa yang akan datang.

Atas keseluruhan kelemahan yang terjadi, maka diberikan rekomendasi sebagai koreksi atau langkah perbaikan yang bisa diambil manajemen untuk memperbaiki kelemahan tersebut.

Rekomendasi:

1. Perusahaan harus membuat jadwal perawatan dan pembersihan setiap sarana dan prasarana.

2. Perusahaan harus membuat instruksi tertulis mengenai cara penggunaan dan perawatan setiap sarana.

3. Sebaiknya perusahaan menambahkan alat pemadam kebakaran disetiap sudut tempat untuk mengurangi risiko kebakaran.

4. Sebaiknya perusahaan melakukan pengecekan pada semua bangunan prasarana setiap periode tertentu.

5. Sebaiknya perusahaan memperhatikan setiap penerangan di semua tempat termasuk gudang.

6. Perusahaan harus menata ulang ruang kantor sesuai aliran kerja kantor supaya pekerjaan lebih efisien.

7. Sebaiknya perusahaan membuat kantor lebih kedap suara sehingga karyawan bisa bekerja dengan nyaman di kantor.

63 BAB VI

PENUTUP

A. Kesimpulan

Kesimpulan berdasarakan hasil penelitian sarana dan prasarana pada PT. Sinar Mas Sentosa yang telah dilakukan oleh peneliti yaitu menunjukkan bahwa peralatan perbengkelan perusahaan ini ditemukan penyimpangan yaitu tidak tersedia prosedur tertulis setiap penggunaan peralatan, tidak ada instruksi tertulis untuk perawatan peralatan, dan setiap peralatan tidak memiliki jadwal perawatan. Mesin perbengkelan perusahaan ini ditemukan penyimpangan yaitu setiap mesin tidak memiliki instruksi tertulis untuk pemeliharaan mesin, setiap mesin tidak memiliki jadwal perawatan, tidak dilakukan perbaikan pada mesin yang rusak tepat waktu, dan mesin tidak diinspeksi sebelum digunakan. Perabotan & perlengkapan kantor perusahaan ini ditemukan penyimpangan yaitu tidak dilakukan pemeliharaan perabotan kantor, tidak ada prosedur untuk mendapatkan perlengkapan kantor, dan tidak ada pelayanan perbaikan perabotan. Teknologi perkantoran perusahaan ini ditemukan penyimpangan yaitu tidak ada instruksi tertulis penggunaan setiap teknologi perkantoran, setiap teknologi perkantoran tidak dilakukan perawatan, setiap teknologi perkantoran tidak memiliki jadwal perawatan, dan tidak ada instruksi tertulis untuk perawatan setiap teknologi perkantoran.

tidak selalu dibersihkan. Bangunan kantor perusahaan ini ditemukan penyimpangan yaitu tata ruang kantor tidak sesuai dengan aliran pekerjaan, tidak dilakukan pemilihan warna di dalam kantor, kantor tidak bebas dari polusi suara, tidak ada jadwal pembersihan kantor, tidak ada alat pemadam kebakaran didalam kantor, dan jumlah alat pemadam kebakaran didalam kantor tidak memadai. Gudang perusahaan ini ditemukan penyimpangan yaitu penerangan di dalam gudang tidak memadai, gudang tidak dibersihkan, tidak ada jadwal pembersihan gudang, tidak ada tenaga kerja yang bertugas membersihkan gudang, bangunan gudang tidak dilakukan pengecekan setiap periode tertentu, tidak ada alat pemadam kebakaran didalam gudang, dan jumlah alat pemadam kebakaran didalam gudang tidak memadai.

B. Keterbatasan Penelitian

Di dalam penelitian ini tentu masih terdapat keterbatasan dan kekurangan yang dialami oleh peneliti, diantaranya adalah sulitnya mendapatkan SOP sarana dan prasarana perbengkelan sehingga peneliti terkendala ketika membuat daftar pertanyaan check list.

C. Saran

1. Perusahaan PT. Sinar Mas Sentosa diharapkan memiliki departemen khusus yang berkaitan dengan penanganan sarana dan prasarana atau manajemen perusahaan harus lebih memperhatikan sarana dan prasarana. 2. Penelitian berikutnya diharapkan untuk menggunakan SOP sarana dan