JAM, Vol. 32, No. 1, April 2021; 49-56

PENGARUH GOOD CORPORATE GOVERNMENT, LEVERAGE, DAN MEDIA EXPOSURE TERHADAP CORPORATE SOCIAL

RESPONSIBILITY

Yuli Tri Cahyono Nurhani’am

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta E-mail: [email protected]

Tahun 1990

J U R N A L

AKUNTANSI DAN MANAJEMEN Vol. 32, No. 1, April 2021

Hal. 49-56

ABSTRACT

Corporate Social Responsibility (CSR) is a form of responsibility or an activity carried out by the company towards the environment, social and community around the company for the impact of the activities carried out by the company. The purpose of this study is to ana- lyze whether there is an influence between managerial ownership, institutional ownership, independent com- missioners, board size, leverage, and media exposure on CSR in property and real estate companies listed on the IDX for the 2017-2019 period. The population in this study was 195 property and real estate companies, the data used were financial reports. The sampling method used was purposive sampling method, so that 25 sample companies were obtained for three years of observation (2017-2019) with 75 units of analysis.

Data analysis using multiple linear regression analysis.

Based on the research results, it can be concluded that institutional ownership and leverage have an effect on CSR, while managerial ownership, independent commissioners, size of the board of commissioners, and media exposure have no effect.

Keywords: CSR, managerial ownership, institutional ownership, independent commissioners, size of the board of commissioners, leverage, media exposure JEL Classification: G32, M14

PENDAHULUAN

Corporate Social Responsibility (CSR) atau tanggung jawab social perusahaan merupakan sebuah bentuk tanggung jawab atau suatu kegiatan yang dilakukan oleh perusahaan terhadap lingkungan, sosial, dan mas- yarakat yang berada di sekitar perusahaan atas dampak dari kegiatan yang dilakukan perusahaan. Perusahaan melakukan tanggung jawab sosial sesuai dengan isi pasal 74 Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas yang mengatur mengenai tanggung jawab sosial, di mana perusahaan yang men- jalankan kegiatan usahanya di bidang yang berkaitan dengan sumber daya alam wajib melaksanakan tang- gung jawab sosial dan lingkungan tersebut.

Penelitian Wartina & Apriweni (2018)it is appropriate to conduct CSR activities and disclose them in annual reports. This study aims to determine whether environmental performance, institutional and public share ownership, leverage, size and growth of the company affect the disclosure of CSR. Sample of the research is 25 agricultural and mining companies listed in Indonesia Stock Exchange (IDX menyebutkan bahwa tata kelola perusahaan Good Corporate Gov- ernance (GCG) menjadi faktor yang mempengaruhi pengungkapan CSR. Indikator GCG dalam penelitian ini adalah kepemilikan manajerial, kepemilikan in- stitusional, komisaris independen, dan ukuran dewan komisaris. Kepemilikan manajerial adalah proporsi

pemegang saham yang dimiliki oleh manajemen se- hingga manajemen turut serta dalam pembuatan dan pengambilan keputusan suatu perusahaan.

Kepemilikan institusional merupakan saham yang dimiliki oleh institusi atau lembaga seperti bank, perusahaan investasi, perusahaan asuransi dan kepemilikan lainnya dalam suatu perusahaan. Laksm- itaningrum dan Purwanto (2013) dalam penelitiannya menunjukkan bahwa pemegang saham institusional juga memiliki sumber daya, kemampuan, pengala- man, dan kesempatan untuk menganalisis kinerja dan tindakan manajemen.

Salah satu penerapan tata kelola perusahaan yang baik yaitu dengan keberadaan komisaris inde- penden dalam perusahaan. Penelitian Santioso dan Chandra (2012) menyebutkan bahwa komisaris in- dependen merupakan anggota komisaris yang berada dari luar perusahaan (tidak memiliki afiliasi dengan perusahaan) yang diangkat berdasarkan keputusan Rapat Umum Pemegang Saham (RUPS).

Ukuran dewan komisaris merupakan jumlah an- ggota dewan komisaris pada suatu perusahaan. Dewan komisaris merupakan organ perusahaan yang bertugas sebagai pengendali internal dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direktur. Tingkat leverage atau tingkat utang merupakan kemampuan suatu pe- rusahaan dalam menyelesaikan semua kewajibannya kepada pihak lain. Perusahaaan yang memiliki tingkat leverage tinggi mempunyai kewajiban yang lebih untuk memenuhi kebutuhan informasi krediturnya termasuk pengungkapan tanggung jawab sosial.

Media merupakan alat publikasi dan sosialisasi yang digunakan oleh perusahaan untuk menyampaikan informasi-informasi yang berkaitan dengan perusahaan tersebut. Mengkomunikasikan CSR melalui media akan meningkatkan reputasi perusahaan di mata masyarakat.

Penelitian ini termotivasi dari keinginan mengetahui pengaruh CSR pada perusahaan property dan real estate yang terdaftar di BEI, sehingga tujuan yang hendak dicapai adalah untuk mendapatkan bukti empiris mengenai apakah kepemilikan manajerial, kepemilikan institusional, komisaris independen, ukuran dewan komisaris, leverage, dan media exposure berpengaruh terhadap CSR.

MATERI DAN METODE PENELITIAN

Konsep teori keagenan menurut Supriyono (2018) yaitu hubungan kontraktual antara prinsipal dan agen.

Hubungan ini dilakukan untuk suatu jasa di mana prinsipal memberi wewenang kepada agen mengenai pembuatan keputusan yang terbaik bagi prinsipal dengan mengutamakan kepentingan dalam mengopti- malkan laba sehingga meminimalisir beban, termasuk beban pajak dengan melakukan penghindaran pajak.

Menurut Fathoni (2009), teori legitimasi merupakan teori yang menyatakan bahwa perusahaan memiliki kontrak dengan masyarakat. Penelitian Suchman (1995) menyatakan bahwa teori legitimasi dianggap sebagai persepsi umum bahwa tindakan yang dilakukan oleh suatu entitas merupakan sebuah tindakan yang diinginkan sesuai dengan sistem, norma, nilai, dan kepercayaan yang secara sosial telah dikembangkan.

Menurut Wibisono (2007), CSR merupakan tanggung jawab perusahaan kepada para pemangku kepentingan untuk berlaku etis, meminimalkan dampak negatif, dan memaksimalkan dampak positif yang mencakup aspek ekonomi sosial dan lingkungan (triple bottom line) dalam rangka mencapai tujuan pembangunan berkelanjutan.

Menurut Bodie (2016), kepemilikan manajerial merupakan pemisahan kepemilikan antara pihak luar dengan pihak dalam. Kepemilikan manajerial adalah pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan dalam suatu perusahaan, misalnya direktur dan komisaris. Menurut Murwaningsari (2009) jika kepemilikan manajer di dalam sebuah perusahaan tinggi, maka perusahaan akan mengambil keputusan untuk mengungkapkan informasi sosial yang seluas-luasnya dalam rangka untuk meningkatkan reputasi sesuai dengan kepent- ingan perusahaan. Berdasar hal tersebut, dirumuskan hipotesis:

H1: Kepemilikan manajerial berpengaruh terhadap CSRKepemilikan institusional adalah proporsi saham yang dimiliki oleh sebuah institusi pada akhir tahun yang diukur dengan presentase. Kepemilikan institusional memiliki peran penting dalam memantau manajemen karena dengan adanya kepemilikan insti- tusional akan mendorong peningkatan pengawasan secara optimal. Perusahaan dengan kepemilikan in- stitusional yang besar lebih mampu memantau kinerja manajemen. Penelitian Chakroun & Matoussi (2008) menyatakan bahwa investor institusional memiliki

kekuasaan dan pengalaman serta memliki tanggung jawab dalam melaksanakan prinsip-prinsip tata kelola perusahaan untuk melindungi hak dan kepentingan semua pemegang saham, sehingga mereka menuntut transparansi perusahaan dalam berkomunikasi. Ber- dasar hal tersebut, dirumuskan hipotesis:

H2: Kepemilikan institusional berpengaruh terhadap CSRMenurut Agoes (2014) komisaris independen adalah pihak yang ditunjuk tidak dalam kapasitas mewakili pihak manapun dan semata-mata ditunjuk berdasarkan latar belakang pengetahuan, pengalaman, dan keahlian profesional yang dimilikinya untuk sepenuhnya menjalankan tugas demi kepentingan perusahaan. Penelitian Ayu et al. (2011) menyatakan bahwa komisaris independen memiliki peran yang positif terhadap pengungkapan CSR yang berpengaruh pada keputusan perusahaan yang akan diambil. Ban- yaknya jumlah anggota komisaris independen, maka akan semakin besar pemantauan terhadap keputusan CEO dalam setiap pelaksanaan kegiatan perusahaan.

Aktivitas dan pengungkapan CSR dapat dipengaruhi oleh komisaris independen karena aktivitas CSR se- cara otomatis akan dipantau. Berdasar hal tersebut, dirumuskan hipotesis:

H3: Komisaris Independen berpengaruh terhadap CSRMenurut Undang-Undang Perseroan Terba- tas Nomor 40 Tahun 2007 dewan komisaris adalah bagian perusahaan yang bertugas untuk melakukan pengawasan secara umum atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi.

Penelitian Sinulingga et al. (2013) menyebutkan bah- wa ukuran dewan komisaris memiliki dampak positif terhadap ruang lingkup pengungkapan tanggung jawab

sosial perusahaan yaitu semakin banyak anggota dewan komisaris, maka pengungkapan CSR perusahaan akan lebih luas. Berdasar hal tersebut, dirumuskan hipotesis:

H4: Ukuran dewan komisaris berpengaruh terhadap CSRMenurut Sjahrial (2009) leverage merupakan penggunaan sumber dana dan aktiva oleh perusahaan yang memiliki biaya tetap, hal ini berarti sumber dana berasal dari pinjaman karena memiliki bunga sebagai beban tetap dengan maksud agar meningkatkan keun- tungan potensial pemegang saham. Penelitian Retno Anggraini (2006) mengungkapkan bahwa semakin tinggi tingkat leverage, maka besar kemungkinan pe- rusahaan akan melakukan pelanggaran kontrak utang yang sudah disepakati. Hal ini membuat manajer akan mencoba melaporkan laba yang lebih tinggi pada masa sekarang dibandingkan laba di masa yang akan datang.

Berdasar hal tersebut, dirumuskan hipotesis:

H5: Leverage berpengaruh terhadap CSR

Menurut Rusdianto (2013) sebagai sarana ko- munikasi, media dapat menentukan sampai tidaknya suatu pesan yang disampaikan kepada target audience atau khalayak sasaran. Berbagai media dapat diman- faatkan untuk mengkomunikasikan aktivitas perusa- haan, salah satu kegiatan yang dapat dikomunikasikan adalah mengungkapkan lingkungan perusahaan. Ber- dasar teori legitimasi yang menjelaskan bahwa peru- sahaan beroperasi di lingkungan eksternal yang terus berubah dan perusahan berusaha memastikan bahwa perilaku mereka sesuai dengan batasan dan norma so- sial. Dalam hal ini perusahaan dapat mengungkapkan aktivitas CSR perusahaan melalui berbagai media.

Berdasar hal tersebut, dirumuskan hipotesis:

H6: Media exposure berpengaruh terhadap CSR

Gambar 1

Kerangka Pemikiran Teoritis Kepemilikan Manajerial

Kepemilikan Institusional Komisaris Independen

Leverage Media Exposure

Corporate Social Responsibilty Ukuran Dewan Komisaris

Penelitian ini menggunakan metode kuantitatif.

Populasi yang digunakan adalah laporan keuangan perusahaan property dan real estate yang terdaftar di BEI pada tahun 2017-2019. Pemilihan sampel meng- gunakan purposive sampling dengan kriteria sampel 1) Perusahaan property dan real estate yang telah terdaftar di BEI tahun 2017-2019; 2) Perusahaan property dan real estate yang menerbitkan laporan keuangan tahu- nan yang berakhir pada tanggal 31 Desember pada tahun 2017-2019; 3) Perusahaan property dan real estate yang menggunakan mata uang rupiah dalam laporan keuangannya; dan 4) Perusahaan property dan real estate yang menyajikan data dan informasi yang dibutuhkan untuk menganalisis pengaruh GCG, leverage, dan media exposure terhadap CSR.

Variabel dependen dalam penelitian ini adalah CSR, yaitu tanggung jawab sosial sebuah perusahaan.

CSR diukur berdasarkan jumlah item yang diungkap- kan dibagi jumlah item CSR perusahaan. Variabel independen yang digunakan dalam penelitian ini meliputi kepemilikan manajerial, kepemilikan institu- sional, komisaris independen, ukuran dewan komisaris, leverage, dan media exposure. Kepemilikan manajerial dalam penelitian ini diukur berdasarkan jumlah saham direksi, komisaris, manajer dibagi jumlah saham yang beredar. Kepemilikan institusional dalam penelitian ini diukur berdasarkan jumlah saham yang dimiliki institusi dibagi jumlah saham yang beredar. Komisaris independen dalam penelitian ini diukur berdasarkan banyaknya jumlah anggota komisaris independen da- lam suatu perusahaan. Ukuran dewan komisaris dalam penelitian ini diukur berdasarkan banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan.

Leverage dalam penelitian ini diukur berdasarkan total kewajiban dibagi ekuitas pemegang saham. Media exposure dalam penelitian ini diukur menggunakan variabel dummy. Perusahaan yang mengungkapkan CSR di web perusahaan diberi kode 1, sedangkan perusahaan yang tidak mengungkapkan CSR di web perusahaan diberi kode 0.

Teknik analisis data dalam penelitian ini meng- gunakan analisis statistic deskriptif, uji asumsi klasik, dan uji hipotesis. Analisis statistik deskriptif bertu- juan untuk memberikan gambaran dan karakteristik mengenai data sampel yang digunakan. Uji asumsi klasik terdiri dari uji normalitas (menggunakan uji Kolmogorov-Smirnov), uji multikolinieritas (meng- gunakan Tolerance dan Variant Inflation Factor atau

VIF), uji heteroskedastisitas (menggunakan uji kolerasi Rank Spearman), dan uji autokorelasi (Run test). Uji hipotesis yang digunakan dalam penelitian ini adalah uji regresi linier berganda, uji kelayakan model (uji F), uji koefisien determinasi (R2), dan uji statistik (uji t).

HASIL PENELITIAN

Populasi yang digunakan dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar di BEI selama periode 2017-2019, yaitu sebanyak 195 perusahaan. Adapun sampel yang terpilih adalah se- banyak 25 perusahaan, dan diperoleh total 75 amatan.

Berdasar hasil deskriptif pada Tabel 1 menunjukkan bahwa nilai CSR adalah antara 0,000 sampai dengan 0,429 hari dengan rata-rata (mean) sebesar 0,22748 dan standar deviasi diperoleh sebesar 0,102141.

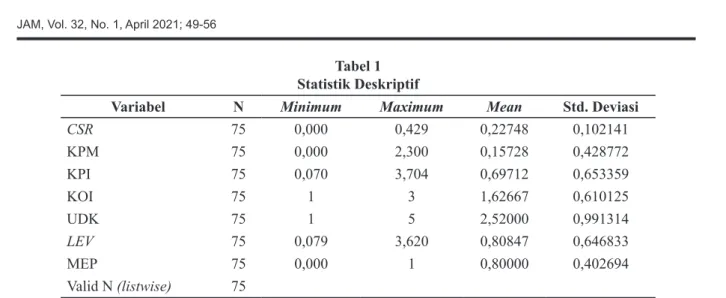

Rasio kepemilikan manajerial berkisar antara 0,000 sampai dengan 2,300 dengan rata-rata (mean) sebesar 0,15728 dan standar deviasi sebesar 0,428772. Nilai kepemilikan manajerial yang tinggi menunjukkan bahwa reputasi perusahaan dalam keadaan baik. Rasio kepemilikan institusional berkisar antara 0,070 sampai dengan 3,704 dengan dengan rata-rata (mean) sebesar 0,69712 dan standar deviasi sebesar 0,653359. Nilai kepemilikan institusional yang besar berarti tekanan kepada manajemen untuk mengungkapkan CSR se- makin besar. Komisaris independen menunjukkan nilai minimum sebesar 1 dan maximum sebesar 3. Nilai rata-rata (mean) sebesar 1,62667 dan standar deviasi sebesar 0,610125. Ukuran dewan komisaris memiliki rentang nilai 1 sampai 5 dengan rata-rata (mean) se- besar 252000 dan standar deviasi sebesar 0,991314.

Leverage menunjukkan nilai minimum sebesar 0,079 dan maximum sebesar 3,620. Nilai rata-rata (mean) sebesar 0,80847 dan standar deviasi sebesar 0,646833.

Nillai leverage yang tinggi menunjukkan bahwa peru- sahaan tidak dapat membiayai asetnya menggunakan modalnya sendiri. Media exposure menunjukkan nilai minimum sebesar 0,000 dan maximum sebesar 1,000.

Nilai rata-rata (mean) sebesar 0,80000 dan standar de- viasi sebesar 0,402694. Mengkomunikasikan kegiatan CSR perusahaan melalui media akan meningkatkan reputasi perusahaan.

Hasil uji asumsi klasik dapat dijelaskan sebagai berikut, hasil uji normalitas menggunakan Kolmogorov-Smirn- ov menunjukkan bahwa jumlah observasi (N) sebanyak 75 sampel, sehingga dapat diartikan jumlah sampel 75 lebih besar dari 30. Hal ini berarti data dalam peneli- tian ini terdistribusi normal dan dapat disebut sebagai sampel besar. Hasil uji multikolinieritas nilai tolerance value pada masing-masing variabel independen lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10, sehingga dapat disimpulkan bahwa semua variabel independen dalam penelitian ini tidak terindikasi adanya multi-

kolinieritas. Hasil uji heteroskedastisitas diperoleh bahwa seluruh variabel independen pada penelitian ini menunjukkan nilai p-value lebih besar dari 0,05, sehingga dapat disimpulkan bahwa seluruh variabel independen dalam penelitian ini terbebas dari gejala heteroskedastisitas. Hasil uji autokorelasi didapatkan besarnya nilai Runt Test adalah 0,415. Hal tersebut menunjukkan nilai Runt Test lebih besar dari 0,05, sehingga dapat disimpulkan bahwa data yang dipakai pada penelitian ini tidak terdapat autokorelasi.

Tabel 1 Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviasi

CSR 75 0,000 0,429 0,22748 0,102141

KPM 75 0,000 2,300 0,15728 0,428772

KPI 75 0,070 3,704 0,69712 0,653359

KOI 75 1 3 1,62667 0,610125

UDK 75 1 5 2,52000 0,991314

LEV 75 0,079 3,620 0,80847 0,646833

MEP 75 0,000 1 0,80000 0,402694

Valid N (listwise) 75 Sumber: Output SPSS, 2021

Tabel 2

Hasil Pengujian Hipotesis

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 0,053 0,044 1,210 0,230

KPM -0,033 0,055 -0,139 -0,607 0,546

KPI 0,087 0,034 0,558 2,563 0,013

KOI 0,019 0,021 0,114 0,898 0,372

UDK 0,015 0,012 0,149 1,272 0,208

LEV 0,047 0,016 0,296 2,867 0,006

MEP 0,015 0,028 0,058 0,532 0,596

R 0,579; Adjusted R2 0,277 F 0,000; α 0,05

Sumber: Output SPSS, 2021 Berdasar Tabel 2 dapat disusun persamaan regresi:

CSR = 0,053 – 0,033 KPM + 0,087 KPI + 0,019 KOI + 0,015 UDK + 0,047 LEV + 0,015 MEP + ε

PEMBAHASAN

Berdasar Tabel 2, hasil uji regresi berganda dapat diketahui bahwa, variabel kepemilikan manajerial memiliki nilai signifikansi lebih besar dari 0,05 (0,546

> 0,05), sehingga dapat dikatakan bahwa kepemilikan manajerial tidak berpengaruh terhadap CSR, sehingga H1 dalam penelitian ini ditolak. Hal ini menunjukkan bahwa apabila kepemilikan manajerial semakin be- sar, maka tingkat pengungkapan CSR akan semakin rendah. Sebaliknya jika kepemilikan manajerial se- makin rendah, maka tingkat pengungkapan CSR akan semakin tinggi.

Variabel kepemilikan institusional memiliki nilai signifikansi lebih kecil dari 0,05 (0,013 < 0,05), sehingga dapat dikatakan bahwa kepemilikan institu- sional berpengaruh terhadap CSR, sehingga H2 dalam penelitian ini diterima. Hal ini menunjukkan bahwa apabila kepemilikan institusional semakin besar, maka tingkat pengungkapan CSR semakin tinggi. Sebaliknya jika kepemilikan institusional semakin rendah, maka tingkat pengungkapan CSR semakin rendah.

Variabel komisaris independen memiliki nilai sig- nifikansi lebih besar dari 0,05 (0,372 > 0,05) sehingga dapat dikatakan bahwa komisaris independen tidak berpengaruh terhadap CSR, sehingga H3 dalam pene- litian ini ditolak. Hal ini menunjukkan bahwa apabila dengan proporsi komisaris independen tinggi, maka upaya dalam mengontrol aktivitas CSR di perusahaan juga akan tinggi. Sebaliknya jika proporsi komisaris independen rendah, maka upaya dalam mengontrol aktivitas CSR di perusahaan juga masih rendah.

Variabel ukuran dewan komisaris memiliki nilai signifikansi lebih besar dari 0,05 (0,208 > 0,05) sehingga dapat dikatakan bahwa ukuran dewan ko- misaris tidak berpengaruh terhadap CSR, sehingga H4 dalam penelitian ini ditolak. Hal ini menunjukkan bahwa apabila semakin besar ukuran dewan komisaris, maka pengungkapan CSR perusahaan akan lebih luas.

Sebaliknya jika semakin rendah ukuran dewan komis- aris, maka pengungkapan CSR perusahaan akan lebih sempit.

Variabel leverage memiliki nilai signifikansi lebih kecil dari 0,05 (0,006 < 0,05), sehingga dapat dikatakan bahwa leverage berpengaruh terhadap CSR, sehingga H5 dalam penelitian ini diterima. Hal ini menunjukkan bahwa apabila semakin tinggi tingkat leverage, maka manajemen perusahaan dalam men-

gungkapkan CSR akan semakin tinggi. Sebaliknya jika semakin rendah tingkat leverage, maka manajemen perusahaan dalam mengungkapkan CSR akan semakin rendah.

Variabel media exposure memiliki nilai sig- nifikansi lebih besar dari 0,05 (0,596 > 0,05), seh- ingga dapat dikatakan bahwa media exposure tidak berpengaruh terhadap CSR, sehingga H6 dalam pene- litian ini ditolak. Hal ini menunjukkan bahwa apabila perusahaan semakin tinggi dalam mengungkapkan aktivitas CSR perusahaan melalui media, maka reputasi perusahaan semakin tinggi. Sebaliknya jika perusahaan semakin rendah dalam mengungkapkan aktivitas CSR perusahaan melalui media, maka reputasi perusahaan semakin rendah.

Pada hasil uji F menunjukkan nilai probabilitas 0,000 yang lebih kecil dari taraf signifikansi α (0,05), sehingga dapat disimpulkan bahwa variabel kepemi- likan manajerial, kepemilikan institusional, komisaris independen, ukuran dewan komisaris, leverage, dan media exposure secara simultan berpengaruh terhadap CSR. Hal ini juga menunjukkan bahwa model regresi yang dipakai dalam kondisi goodness of fit.

Berdasar hasil uji determinasi adjusted R2 menunjukkan nilai koefisien determinasi adjusted R2 sebesar 0,277. Hal ini berarti bahwa sebesar 27,7%

variasi variabel CSR dapat dijelaskan oleh variabel kepemilikan manajerial, kepemilikan institusional, komisaris independen, ukuran dewan komisaris, lever- age, dan media exposure, sedangkan sisanya (72,3%) dijelaskan oleh variabel lain di luar model yang diteliti.

SIMPULAN DAN SARAN Simpulan

Berdasar hasil analisis dan pembahasan yang telah diuraikan pada bab sebelumnya, dapat diambil sim- pulan sebagai berikut 1) Kepemilikan manajerial tidak berpengaruh (secara statistik tidak signifikan) terhadap CSR, sehingga H1 dalam penelitian ini dito- lak; 2) Kepemilikan institusional berpengaruh (secara statistik signifikan) terhadap CSR, sehingga H2 dalam penelitian ini diterima; 3) Komisaris independen tidak berpengaruh (secara statistik tidak signifikan) terhadap CSR, sehingga H3 dalam penelitian ini ditolak; 4) Ukuran dewan komisaris tidak berpengaruh (secara statistik tidak signifikan) terhadap CSR, sehingga H

dalam penelitian ini ditolak; 5) Leverage berpengaruh (secara statistik signifikan) terhadap CSR, sehingga H5 dalam penelitian ini diterima; dan 6) Media exposure tidak berpengaruh (secara statistik tidak signifikan) terhadap CSR, sehingga H5 dalam penelitian ini ditolak.

Saran

Penelitian ini masih memiliki keterbatasan, sehingga perlu diperhatikan bagi peneliti-peneliti selanjutnya.

Pertama, sampel yang digunakan hanya sebatas pe- rusahaan property dan real estate yang terdaftar di BEI, sehingga eksternal validitas sampel masih rendah.

Kedua, periode penelitian hanya dari tahun 2017-2019, sehingga belum memberikan gambaran hasil yang maksimal dan tidak dapat digeneralisasikan. Ketiga, penelitian ini terbatas pada variabel kepemilikan mana- jerial, kepemilikan institusional, komisaris independen, ukuran dewan komisaris, leverage, dan media exposure dalam menjelaskan faktor-faktor yang mempengaruhi CSR, sehingga nilai R2 relatif kecil akibat masih ada faktor-faktor lain yang tidak diteliti dalam penelitian ini. Berdasar simpulan dan keterbatasan penelitian yang telah diuraikan tersebut, peneliti memberikan saran yang dapat dijadikan pertimbangan pada pe- nelitian selanjutnya. Pertama, penelitian selanjutnya diharapkan dapat menambah sampel, sehingga dapat lebih mengetahui perbandingan CSR pada setiap pe- rusahaan. Kedua, penelitian selanjutnya diharapkan menambah jumlah periode penelitian lebih dari tiga tahun agar hasilnya jauh lebih generalized. Ketiga, pe- nelitian selanjutnya diharapkan menggunakan variabel independen agar lebih banyak diketahui faktor-faktor lain yang diduga dapat menentukan CSR.

DAFTAR PUSTAKA

Agoes, S. 2014. Auditing Petunjuk Praktis Pemer- iksaan Akuntan oleh Akuntan Publik (ke 1).

Salemba Empat: Jakarta.

Bodie, Zvi, A. K. dan A. J. 2016. Investasi (ke 9).

Salemba Empat; Jakarta.

Chakroun, R., & Matoussi, H. 2008. Board composi-

tion, ownership structure and voluntary disclo- sure in annual reports: Evidence from Tunisia.

Fathoni, A. 2009. Organisasi dan Manajemen Sumber Daya Manusia.

Laksmitaningrum, C. F., & Purwanto, A. 2013. Analisis Pengaruh Karakteristik Perusahaan, Ukuran Dewan Komisaris Dan Struktur Kepemilikan Terhadap Pengungkapan CSR (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011).

Murwaningsari. 2009. Faktor-faktor yang Mempen- garuhi Kinerja Kualitas, Kinerja Keuangan dan Kepuasan Pelanggan. Jurnal Aplikasi Manaje- men, 7, 606–613.

Retno Anggraini, F. R. 2006. Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Lapo- ran Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar Bursa Efek Jakarta).

Rusdianto, U. 2013. CSR Communication A Frame- work for PR Practitioners. Graha Ilmu.

Santioso, L., & Chandra, E. 2012. Pengaruh Profit- abilitas, Ukuran Perusahaan, Levergae, Umur Perusahaan, dan Dewan Komisaris Indepen- den Dalam Pengungkapan Corporate Social Responsibility. Jurnal Bisnis Dan Akuntansi, 14(1), 17–30.

Sinulingga, I. E. B., Meutia, L., & Yuniarti, E. 2013.

Pengaruh Mekanisme Corporate Governance Terhadap Pengungkapan Corporate Social Responsibility Pada Sektor Perbankan Yang Terdaftar Di BEI Pada Tahun 2009-2011.

Sjahrial, D. 2009. Manajemen Keuangan (ke 2). Mitra Wacana Media; Jakarta.

Suchman, M. C. 1995. Managing Legitimacy: Strate- gic and Institutional Approaches. Academy of Management Review, 20(3), 571–610.

Supriyono, R. 2018. Akuntansi Keprilakuan. Gajah Mada University Press: Yogyakarta.

Wartina, Prima Apriweni, E. 2018. Dampak Kiner- ja Lingkungan, Kepemilikan Institusional, Kepemilikan Publik, Leverage, Ukuran Peru- sahaan, dan Pertumbuhan Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial. Jurnal Akuntansi, 7(1). https://doi.org/10.46806/

ja.v7i1.454

Wibisono, Y. 2007. Mengubah Konsep dan Aplikasi CSR. Publishing, Fasco.