PENGARUH RETURN ON ASSETS (ROA) DAN DEBT TO EQUITY RATIO (DER) TERHADAP ECONOMIC VALUE ADDED (EVA) PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2011-2013

SKRIPSI

Diajukan untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar

Sarjana Ekonomi

OLEH: ZAINURNI Nim. 7103210067

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

iii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah Swt yang telah memberikan Rahmat dan Karunia-Nya, sehingga skripsi ini dapat terselesaikan. Adapun penyusunan skripsi yang berjudul “Pengaruh Return On Assets (ROA)

Dan Debt To Equity Ratio (DER) Terhadap Economic Value Added (EVA) Pada Perusahaan Manufaktur Yang Terdaftar di BEI Periode 2011-2013” ini dimaksudkan untuk memenuhi salah satu syarat memperoleh Gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Medan.

Dalam proses penyusunan skripsi ini banyak pihak yang telah memberikan bantuan baik berupa bimbingan,dorongan maupun pengarahan. Maka dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Ibnu Hajar, M.Si selaku Rektor Universitas Negeri Medan beserta jajaran Staff Administrasi Biro Rektor Universitas Negeri Medan. 2. Bapak Drs. Kustoro Budiarta, ME selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Drs. Thamrin, M.Si selaku Pembantu Dekan I Fakultas Ekonomi Universitas Negeri Medan.

4. Ibu T.Teviana M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Medan.

iv

6. Bapak Syahrizal Chalil, SE, M.Si selaku Dosen Pembimbing skripsi yang telah banyak meluangkan waktunya dan dengan sabar memberikan arahan serta bimbingan yang sangat berharga dalam penyusunan skripsi ini.

7. Bapak Prof. Dr. Syahyar, M.Si, MM , Ibu Diana Hasyim MM, Bapak Dionisius Sihombing M.Si selaku Dosen Penguji Skripsi yang telah memberikan kritik dan saran demi perbaikan dalam penulisan skripsi ini. 8. Seluruh Dosen Jurusan Manajemen yang telah membimbing penulis selama

masa perkuliahan sesuai dengan bidangnya masing-masing.

9. Seluruh Jajaran Staff Pegawai Fakultas Ekonomi, khususnya jurusan Manajemen yang banyak membantu penulis menyelesaikan berkas administrasi.

10.Teristimewa kepada keluarga besar di Tanjungbalai, terutama Ayahanda dan ketiga abang saya yang tak henti-hentinya memberikan support materi dan spiritual kepada saya. Tak lupa terima kasih untuk para saudara dan tetangga di Tanjungbalai yang turut memberikan kasih sayang dan dukungan yang tak terhingga.

v

12.Kepada adik-adik stambuk 2011, Winni, Nina dan yang lain, Terima Kasih banyak atas pinjeman Flashdisk dan bantuan lainnya. Tanpa kalian, kakak ini apalah... wkwk

13.Spesial buat teman-teman kost Jln. M. Yakub no.14, Yana, Rini, Pira, Ipo. Kak Fira, Kak Rani, Inda dan Dina. Terima Kasih atas bantuan kecilnya serta penghiburan dan supportnya selama penulisan skripsi ini.

14.Terkhusus, buat adik sepupu, Wyndha Aulia. Terima kasih yang tak terhingga atas bantuan dan kesabarannya dalam berbagai hal selama pengerjaan skripsi ini. Traktiran menyusul ya dek. wkwk. Selanjutnya yang spesial ditujukan kepada kakak Astri Novia Siregar yang selalu memberikan semangat dan berbagai support mulai dari pembelajaran hingga materi demi terselesaikannya skripsi ini.

15.Kepada teman-teman di komunitas Gajepol remastered dan Medan Japan Daisuki, Spesial buat Bang Bravery Yang, Bang Taqin, Bang Dendi dan lain lain. Terima Kasih yang tak terhingga atas nasihat,motivasi dan bantuan lainnya selama penyusunan skripsi ini. Tak lupa, buat Darin, terima kasih karena telah mendownloadkan data penelitian ini.

vi

17.Kepada pihak lain yang tidak tersebutkan namanya satu-persatu, terima kasih atas bantuan kecil yang tak ternilai harganya demi terselesaikannya skripsi ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak terdapat kekurangan dan perlu perbaikan. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi berbagai pihak.

Medan, Maret 2015 Penulis,

Zainurni

i ABSTRAK

Zainurni, NIM. 7103210067, Pengaruh Return On Assets (ROA) And Debt To Equity Ratio (DER) Terhadap Economic Value Added (EVA) Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2011 -2013.

Tujuan penelitian ini adalah untuk mengetahui apakah Return On Assets dan Debt to Equity Ratio berpengaruh terhadap Economic Value Added (EVA) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2013. Pengambilan sampelnya menggunakan metode purposive sampling. Terdapat 24 sampel dari 131 perusahaan manufaktur. Data penelitian ini menggunakan data sekunder yang di akses dari situs resmi bursa efek Indonesia yaitu www.idx.co.id dan teknik analisisnya menggunakan analisis linier berganda.

Dari hasil pengujian secara parsial menunjukkan bahwa Return On Assets (ROA) memiliki pengaruh yang positif signifikan terhadap variabel Economic Value Added (EVA) dengan nilai signifikansi sebesar 0,033. Sedangkan, Variabel Debt to Equity Ratio (DER) memiliki pengaruh negatif yang tidak signifikan terhadap Economic Value Added (EVA) dengan nilai signifikansi sebesar 0,712. Kemudian pengujian hipotesis secara simultan dengan nilai signifikansi 0,061 lebih besar dari x = 0,05 menunjukkan bahwa variabel bebas yaitu ROA dan DER tidak berpengaruh terhadap EVA perusahaan manufaktur yang terdaftar di bursa efek Indonesia periode 2011-2013.

Koefisien determinasi adjusted R2 penelitian ini adalah 0,062 mengandung pengertian bahwa 6,2% variabel terikat yaitu Economic Value Added (EVA) dapat dijelaskan oleh 2 variabel bebas yaitu Return On Assets (ROA) dan Debt to Equity Ratio (DER). Sedangkan sisanya 93,8% variabel Economic Value Added (EVA) dijelaskan oleh variabel lain atau sebab lain diluar model yang diuji dipenelitian ini

i ABSTRACT

Zainurni, Nim. 7103210067, The Influence of Return On Assets (ROA) and Debt to Equity Ratio (DER) toward Economic Value Added (EVA) of manufacturing companies listed on Indonesia Stock Exchange 2011 -2013.

This research aimed to analysis influence of Return On Assets (ROA) and Debt to Equity Ratio (DER) to Economic Value Added (EVA) of manufacturing companies listed on Indonesia Stock Exchange 2011 -2013.

This research population is listed manufacturing companies in Indonesia Stock Exchange 2011 -2013. Sampling method is using purposive sampling method with some predetermined criteria. There are 24 samples from 131 manufacturing companies. The research data is secondary data obtained from the legally site of Indonesia Stock Exchange www.idx.co.id and analysis technique is multiple linear regression analysis.

Result of t-test, Return On Assets (ROA) had significant positive effect towards Economic Value Added (EVA) with probability value as big as 0,033. Meanwhile, variable of Debt to Equity Ratio (DER) had unsignificant negative effect towards Economic Value Added (EVA) with probability value as big as 0,712. And result of f-test, Return On Assets (ROA) and Debt to Equity Ratio (DER) not simultaneously influence toward Economic Value Added (EVA) who had probability value as big as 0,061. This value bigger than x = 0,05, it means independent variables did not have effect to EVA of manufacturing companies listed on Indonesia Stock Exchange 2011 -2013.

All of the independent variable have value 0,062 of R Square. It means, 6,2% variable dependent Economic Value Added(EVA) explained by independent variable Return On Assets (ROA) and Debt to Equity Ratio (DER) while the rest is influenced by variable out of this research as big as 93,8%.

vii DAFTAR ISI

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah... 1

1.2. Identifikasi Masalah ... 7

1.3. Pembatasan Masalah ... 7

1.4. Rumusan Masalah ... 8

1.5. Tujuan Penelitian ... 8

1.6. Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA ... 10

2.1. Kerangka Teoritis ... 10

2.1.1. Economic Value Added (EVA) ... 10

2.1.1.1. Pengertian EVA ... 10

2.1.1.2. Perhitungan EVA ... 12

2.1.1.3. Manfaat EVA ... 13

2.1.2. Return On Assets (ROA) ... 13

viii

2.2. Penelitian Yang Relevan ... 18

2.3. Kerangka Berfikir... 21

2.4. Hipotesis ... 24

BAB III METODE PENELITIAN ... 25

3.1. Lokasi Penelitian ... 25

3.2. Populasi dan Sampel ... 25

3.2.1. Populasi ... 25

3.2.2. Sampel ... 25

3.3 Variabel Penelitian dan Definisi Operasi ... 27

3.3.1. Variabel Penelitian ... 27

3.3.2. Definisi Operasional ... 27

3.4. Teknik Pengumpulan Data ... 30

3.5. Teknik Analisis Data ... 30

3.5.1. Uji Asumsi Klasik ... 30

3.5.2. Analisis Regresi Linier Berganda ... 32

3.5.3. Uji Koefisien Determinasi (R2) ... 33

3.5.4. Pengujian Hipotesis ... 34

BAB IV HASIL DAN PEMBAHASAN PENELITIAN ... 36

4.1 Hasil Penelitian ... 36

4.1.1. Gambaran Sampel ... 36

4.1.2 Analisis Deskriptif ... 38

ix

4.2.1 Pengujian Asumsi Klasik ... 39

4.2.2 Model Regresi Linier Berganda ... 43

4.2.3. Pengujian Koefisien Determinasi (R2) ... 45

4.2.4 Pengujian Hipotesis ... 46

4.2.4.1. Pengujian Hipotesis secara parsial (t-test) ... 46

4.2.4.2 Pengujian Hipotesis Secara simultan (F-test) ... 48

4.3 Pembahasan ... 49

BAB V KESIMPULAN DAN SARAN ... 53

5.1 Kesimpulan ... 53

5.2 Saran ... 54 DAFTAR PUSTAKA

x

DAFTAR TABEL

Tabel 1.1 Daftar ROA, DER dan EVA Astra International Tbk (ASII)... 3

Tabel 1.2 Daftar ROA, DER dan EVA Berlina Tbk (BRNA) ... 4

Tabel 1.3 Daftar ROA, DER dan EVA Goodyear Indonesia Tbk (GDYR) ... 4

Tabel 1.4 Daftar ROA, DER dan EVA Gudang Garam Tbk (GGRM) ... 4

Tabel 1.5 Daftar ROA, DER dan EVA Japfa Comfeed Indonesia Tbk (JPFA) ... 5

Tabel 3.1 Jumlah Sampel Perusahaan Manufaktur Berdasarkan Karakteristik Populasi Periode 2011 -2013 ... 26

Tabel 4.1 Daftar Perusahaan Sampel Penelitian ... 37

Tabel 4.2 Deskriptif Statistik Data Variabel Penelitian ... 38

Tabel 4.3 Hasil Uji Multikolinearitas ... 41

Tabel 4.4 Hasil Uji Autokorelasi ... 42

Tabel 4.5 Hasil uji model regresi linier berganda ... 44

Tabel 4.6 Hasil Uji Koefisien Determinasi ... 46

Tabel 4.7 Hasil Uji t-test ... 47

xi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 23

Gambar 4.1 Histogram ... 40

Gambar 4.2 Normal p-plot ... 40

1

BAB I PENDAHULUAN 1.2.Latar Belakang Masalah

Perusahaan didirikan bertujuan untuk memaksimalkan kekayaan pemilik perusahaan atau investor. Karena hal ini, penciptaan kekayaan pemilik kemudian menjadi ukuran utama sukses tidaknya menajemen perusahaan. Kekayaan pemilik bertambah bila nilai perusahaan lebih besar daripada biaya yang digunakan oleh perusahaan. Perusahaan akan memiliki performance (kinerja) yang harus dicapai dari semua aktivitas usahanya yang mencerminkan nilai dari perusahaan. Untuk itulah manajemen perusahaan akan selalu meningkatkan kinerja dan mendapatkan kepercayaan investor.

Economic Value added (EVA) menggunakan konsep residual income,

yaitu perhitungan nilai sisa laba setelah pembayaran kewajiban pada pemodal. Secara teoritis, EVA yang berhasil diciptakan oleh perusahaan adalah faktor yang paling relevan dan menentukan dalam pembentukan nilai perusahaan.

Di Indonesia, EVA memang kurang populer dibanding dengan pendekatan keuangan konvensional yang selama ini sering digunakan di kalangan akuntan, analis keuangan dan pengelola keuangan perusahaan. Karena perhitungannya yang cukup rumit dan panjang dibanding dengan menghitung kinerja perusahaan menggunakan rasio keuangan. Selain itu, EVA juga dianggap tidak terlalu berpengaruh terhadap harga saham di Bursa Efek Indonesia.

Ketidakpopuleran EVA di Indonesia ini membuat penelitian lebih lanjut tentang EVA masih sangat diperlukan agar dapat dijadikan bahan referensi dalam

2

mempertimbangkan EVA sebagai tolak ukur kinerja perusahaan. Sebab, perusahaan di Indonesia masih sangat bergantung pengukuran konvensional yang lain, sehingga tidak terlalu memperhatikan EVA perusahaan.

Di tahun 2004, Sebuah survei yang dilakukan di Amerika Serikat oleh Manufacturing Alliances menemukan bahwa EVA merupakan tolak ukur

kinerja yang paling umum digunakan dalam dunia bisnis karena dianggap paling

lengkap dalam perhitungannya. Beberapa perusahaan besar di AS seperti Coca

Cola, Briggs Stratton, dan Quaker Oats menggunakan EVA sebagai alat untuk

mengukur kinerja perusahaannya. EVA membantu para manajer membuat

keputusan investasi yang lebih baik. Namun, manajemen keuangan perusahaan di

Indonesia cenderung fokus pada pengukuran konvensional lain seperti rasio

keuangan karena dinilai lebih berpengaruh terhadap harga saham di bursa.

Rasio keuangan yang sering digunakan investor untuk melihat kinerja perusahaan adalah rasio profitabilitas menggunakan Return On Assets (ROA) karena diyakini paling mampu menunjukkan seberapa besar keberhasilan perusahaan dalam menghasilkan keuntungan. Tetapi, Salah satu kelemahan ROA adalah mengabaikan adanya biaya modal yang digunakan perusahaan. Namun, ROA diyakini sangat mencerminkan efisiensi penggunaan aset perusahaan dalam menghasilkan laba sehingga dapat menciptakan nilai tambah bagi perusahaan.

3

nilai EVA perusahaan akibat dari total utang yang lebih tinggi dibandingkan dengan modal sendiri. Sehingga perusahaan lebih fokus untuk membayar utang daripada menciptakan nilai tambah bagi perusahaan.

Pada penelitian Liakerta (2003), Return on Assets (ROA), Debt to Equity Ratio (DER) dan retention rate (RR) berpengaruh positif signifikan terhadap EVA

dengan asumsi bahwa pendapatan perusahaan lebih besar daripada biaya modal yang dikeluarkan oleh perusahaan. Berbeda dengan Lia, Sasongko dan Wulandari (2006) pada penelitiannya menghasilkan kesimpulan bahwa ROA, ROE, ROS, BEP, dan EVA tidak dapat digunakan untuk menentukan nilai perusahaan.

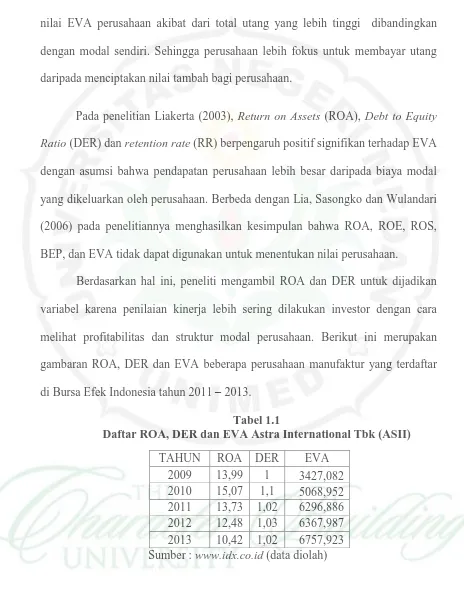

Berdasarkan hal ini, peneliti mengambil ROA dan DER untuk dijadikan variabel karena penilaian kinerja lebih sering dilakukan investor dengan cara melihat profitabilitas dan struktur modal perusahaan. Berikut ini merupakan gambaran ROA, DER dan EVA beberapa perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2013.

Tabel 1.1

Daftar ROA, DER dan EVA Astra International Tbk (ASII) TAHUN ROA DER EVA

4

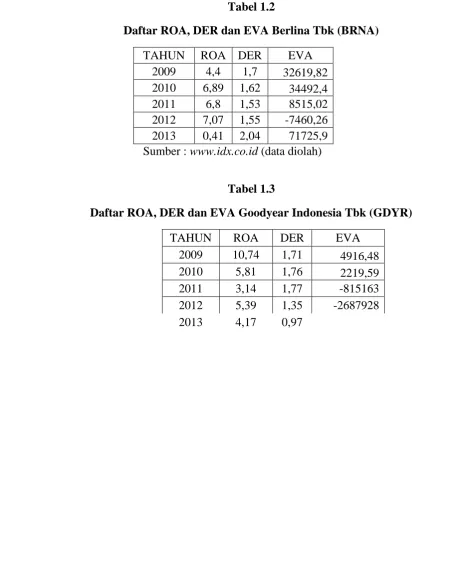

Tabel 1.2

Daftar ROA, DER dan EVA Berlina Tbk (BRNA) TAHUN ROA DER EVA

2009 4,4 1,7 32619,82 2010 6,89 1,62 34492,4 2011 6,8 1,53 8515,02 2012 7,07 1,55 -7460,26 2013 0,41 2,04 71725,9 Sumber : www.idx.co.id (data diolah)

Tabel 1.3

Daftar ROA, DER dan EVA Goodyear Indonesia Tbk (GDYR)

TAHUN ROA DER EVA

2009 10,74 1,71 4916,48 2010 5,81 1,76 2219,59 2011 3,14 1,77 -815163 2012 5,39 1,35 -2687928 2013 4,17 0,97 -7363288 Sumber : www.idx.co.id (data diolah)

Tabel 1.4

Daftar ROA, DER dan EVA Gudang Garam Tbk (GDYR)

Tahun ROA DER EVA

2009 12,8 0,48 -803,173 2010 13,71 0,44 107,99 2011 12,68 0,59 6296,88 2012 9,8 0,56 -1441715 2013 8,63 0,73 -5046958

5

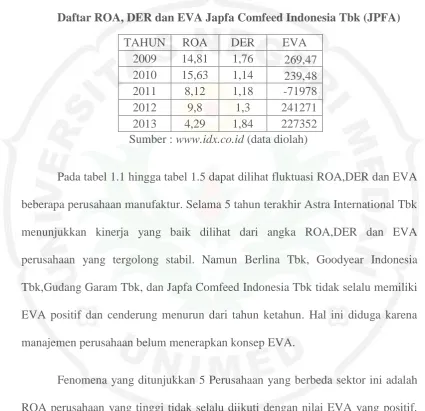

Tabel 1.5

Daftar ROA, DER dan EVA Japfa Comfeed Indonesia Tbk (JPFA)

TAHUN ROA DER EVA

2009 14,81 1,76 269,47 2010 15,63 1,14 239,48 2011 8,12 1,18 -71978 2012 9,8 1,3 241271 2013 4,29 1,84 227352 Sumber : www.idx.co.id (data diolah)

Pada tabel 1.1 hingga tabel 1.5 dapat dilihat fluktuasi ROA,DER dan EVA beberapa perusahaan manufaktur. Selama 5 tahun terakhir Astra International Tbk menunjukkan kinerja yang baik dilihat dari angka ROA,DER dan EVA perusahaan yang tergolong stabil. Namun Berlina Tbk, Goodyear Indonesia Tbk,Gudang Garam Tbk, dan Japfa Comfeed Indonesia Tbk tidak selalu memiliki EVA positif dan cenderung menurun dari tahun ketahun. Hal ini diduga karena manajemen perusahaan belum menerapkan konsep EVA.

Fenomena yang ditunjukkan 5 Perusahaan yang berbeda sektor ini adalah ROA perusahaan yang tinggi tidak selalu diikuti dengan nilai EVA yang positif. Sedangkan menurut Amin Widjaya Tunggal dalam bukunya “Memahami konsep

Economic Value Added (EVA) dan Value Based Management (VBM).” (2008)

6

Kemudian, DER yang tinggi tidak selalu diikuti EVA negatif pada tabel diatas. Menurut Modigliani dan Miller (1958) dalam artikel yang berjudul “The Cost of Capital Corporation Finance and the Theory of Investment” (Santika dan Djayani N., 2002) penggunaan hutang dalam struktur modal tidak mempunyai pengaruh terhadap nilai perusahaan, tetapi penggunaan hutang dalam struktur modal dapat meningkatkan nilai perusahaan, sebesar pengurangan pembayaran pajak karena biaya bunga yang dibayar. Yang dapat diartikan bahwa jika DER tinggi maka EVA perusahaan cenderung akan negatif karena besarnya utang perusahaan.

Dari Tabel diatas, sekilas kita dapat melihat perusahaan Indonesia tidak terlalu memperhatikan konsep EVA. Peneliti menduga bahwa pengelola perusahaan Indonesia cenderung menggunakan ROA dan EVA karena kedua rasio ini paling sering digunakan investor, sehingga tidak terlalu mementingkan EVA. Padahal bila dicermati, EVA dapat berfungsi sebagai “pengingat konstan” bagi

manajer bahwa mereka belum benar-benar melakukan tugas dengan baik hingga mereka menghasilkan pengembalian yang dapat melebihi dari biaya modalnya.

7

1.3.Identifikasi Masalah

Berdasarkan uraian yang telah dikemukakan dalam latar belakang masalah diatas, maka identifikasi masalah dalam penelitian ini adalah :

1. Apakah Return On Assets (ROA) berpengaruh terhadap Economic Value Added (EVA)?

2. Apakah Debt to Equity Ratio (DER) berpengaruh terhadap Economic Value Added (EVA)?

3. Apakah Return On Assets (ROA) dan Debt to Equity Ratio (DER) berpengaruh terhadap Economic Value Added (EVA) pada perusahaan manufaktur yang terdaftar di BEI Periode 2011-2013?

1.4.Pembatasan Masalah

Agar ruang lingkup permasalahan yang diteliti tidak meluas, maka penulis membatasi penelitian ini hanya pada variabel bebas yang akan diteliti yaitu return on assets (ROA) dan debt to equity ratio (DER) serta pengaruhnya terhadap

Economic Value Added (EVA). Selain itu, masalah juga dibatasi pada perusahaan

8

1.5.Rumusan Masalah

Yang menjadi rumusan masalah dalam penelitian ini adalah:

1. Apakah ada pengaruh Return On Assets (ROA) terhadap Economic Value Added (EVA)?

2. Apakah ada pengaruh Debt to Equity Ratio (DER) terhadap Economic Value Added (EVA)?

3. Apakah ada pengaruh Return On Assets (ROA) dan Debt to Equity Ratio (DER) terhadap Economic Value Added (EVA) pada perusahaan manufaktur yang terdaftar di BEI Periode 2011-2013?

1.6.Tujuan Penelitian

Berdasarkan masalah yang telah dikemukakan sebelumnya, maka yang menjadi tujuan dalam penelitian ini adalah :

1. Untuk mengetahui pengaruh Return On Assets (ROA) terhadap Economic Value Added (EVA) pada perusahaan Manufaktur yang terdaftar di BEI tahun

2011- 2013.

2. Untuk mengetahui pengaruh Return On Assets (ROA) dan Debt to Equity Ratio (DER) terhadap Economic Value Added (EVA) pada perusahaan

Manufaktur yang terdaftar di BEI tahun 2011 – 2013.

3. Untuk mengetahui pengaruh Debt to Equity Ratio (DER) terhadap Economic Value Added (EVA) pada perusahaan Manufaktur yang terdaftar di BEI tahun

9

3.2.Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi banyak pihak, antara lain :

1. Bagi Perusahaan

Penelitian ini diharapkan dapat bermanfaat untuk memberikan gambaran dan masukan bagi pihak manajemen keuangan perusahaan agar lebih memperhatikan EVA perusahaan. Sehingga dapat membantu dan dijadikan petunjuk maupun informasi bagi perusahaan dalam pengambilan keputusan. 2. Bagi Investor

Penelitian ini diharapkan dapat menjadi referensi untuk investor sehingga dapat menjadikan Economic Value Added (EVA) sebagai bahan pertimbangan saat memilih perusahaan tempat menanamkan modalnya.

3. Bagi Lembaga/Jurusan Manajemen

Penelitian ini diharapkan dapat memberikan sumbangsih terhadap perkembangan penelitian yang ada di Jurusan Manajemen UNIMED. Dan juga diharapkan dapat menjadi referensi yang membantu dalam melakukan penelitian selanjutnya.

4. Bagi peneliti

53

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam Bab sebelumnya, maka kesimpulan yang dapat diambil dari penelitian ini adalah :

1. Variabel Return on Assets (ROA) secara parsial memiliki pengaruh positif signifikan terhadap Economic Value Added (EVA) dengan nilai signifikansi sebesar 0,033. Semakin besar ROA, semakin tinggi laba yang dihasilkan oleh perusahaan tersebut dan akan semakin besar pula nilai tambah ekonomis (EVA) perusahaan tersebut. Hal ini berarti bahwa perusahaan manufaktur yang terdaftar di BEI telah secara efektif menggunakan asetnya untuk menghasilkan laba, sehingga dapat menciptakan nilai tambah ekonomis bagi perusahaan.

2. Variabel debt to equity ratio (DER) memiliki pengaruh negatif tidak signifikan secara parsial terhadap Economic Value Added (EVA) dengan nilai signifikansi sebesar 0,712. Hal ini dikarenakan penggunaan hutang dalam struktur modal memiliki pengaruh yang berlawanan dengan nilai tambah. Tetapi menjadi tidak signifikan disebabkan oleh peningkatan DER diikuti dengan peningkatan beban bunga yang harus dibayar. Sehingga biaya modal pun meningkat yang kemudian akan mengakibatkan penurunan nilai tambah perusahaan (EVA).

54

3. Variabel independen yang terdiri dari return on assets (ROA) dan debt to equity ratio (DER) tidak memiliki pengaruh yang signifikan secara simultan

terhadap economic value added (EVA) dengan nilai signifikansi 0,061 lebih besar dari x = 0,05. Hal ini dikarenakan meskipun keuntungan yang dihasilkan oleh perusahaan meningkat karena meningkatkan jumlah utang, tetapi beban bunga yang harus dibayarkan perusahaan juga lebih besar karena utang perusahaan.

5.2 Saran

Berdasarkan analisis data yang telah dilakukan dan kesimpulan yang telah diperoleh maka dapat dikemukakan saran sebagai berikut :

1. Sebaiknya pihak manajemen lebih terdorong untuk meningkatkan kinerja perusahaan agar dapat menghasilkan laba yang lebih besar dan tidak terfokus pada tujuan jangka pendek perusahaan saja. Dengan laba yang lebih besar, ROA yang dihasilkan akan semakin tinggi.

2. Investor sebaiknya lebih memperhatikan EVA perusahaan dan dapat menjadikan sebagai tolak ukur untuk mengukur kinerja perusahaan. Sebab, informasi yang tercantum di pasar saham seringkali tidak mencerminkan keadaan perusahaan yang sebenarnya. Tetapi, EVA dinilai lebih lengkap dan mampu menggambarkan keadaan perusahaan yang sesungguhnya.

55

DAFTAR PUSTAKA

Brealey, Richard A. Stewart C.Myer & Franklin Allen.2007.Corporate Finance. Eight Edition. Mc Graw-Hill International Education.

Brigham.Houston.2010.Dasar-dasar Manajemen Keuangan.Edisi 11.Penerbit Salemba Empat.Jakarta.

Chikita, A. Handayani, Siti R. Rahayu, Sri M. Analisis Rasio Keuangan Dan Metode Economic Value Added (EVA) Sebagai Penilaian Kinerja Keuangan Perusahaan.

Fabozzi, Frank J.2000.Manajemen Investasi Buku 2. Penerbit: Salemba Empat.Jakarta.

Ghozali,Imam.2011.Aplikasi Analisis Multivariat dengan Program SPSS.Badan Penerbit Universitas Diponegoro.Semarang.

Harahap,Sofyan Syafri.2004.Analisis Kritis Atas Laporan Keuangan.PT. Raja Grafindo Persada. Jakarta.

Horne. Wachowicz. 2012. Prinsip-Prinsip Manajemen Keuangan. Penerbit Salemba Empat. Jakarta.

Husnan, Suad.Pudjiastuti, Enny.2009.Dasar-dasar Manajemen Keuangan.Unit Penerbit & Percetakan Akademi Manajemen Perusahaan YKPN.Yogyakarta.

Jogiyanto.2003.Teori Portofolio dan Analisis Investasi. Edisi Ketiga.BPFE-Yogyakarta

Kamaludin.Indriani.2012.Manajemen Keuangan “Konsep Dasar dan

Penerapannya”.Penerbit CV Mandar Maju.Bandung.

Kasmir.2010.Pengantar Manajemen Keuangan.Penerbit Kencana Penada Media Group.Jakarta.

Keown,Arthur J.Martin, John D.Petty, J. William & David F. Scott,Jr.2008. Manajemen Keuangan Prinsip dan Penerapan.Jilid 1.Edisi 10.Penerbit PT Indeks.Jakarta.

Linawati,Lisa.1999. Economic Value Added Sebagai Ukuran Keberhasilan Kinerja Manajemen Perusahaan. Dosen Fakultas Ekonomi, Jurusan Akuntansi - Universitas Kristen Petra. Jurnal Akuntansi dan Keuangan Vol. 1, No. 1, Mei 1999 : 28 – 42. Jakarta.

Lukman, Dendawijaya.2006.Manajemen Perbankan. Ghalia Indonesia. Jakarta. Madan Lal Bhasin.2013.Economic Value Added and Shareholders’ Wealth

Finance and Accounting, 2(4): 185-198. KIMEP University. Republic of Kazakhstan

Nugraha,Arif Adhi.2013.Analisis pengaruh struktur modal terhadap kinerja perusahaan yang tergabung dalam indeks kompas 100.Jurnal Analisis Manajemen.Mei.2(1).Semarang.

Octaviani, Liakerta Endah. 2003. Skripsi. Pengaruh Return On Assets, Debt To Equity Ratio, Dan Retention Rate Terhadap Economic Value Added Dengan Pertumbuhan Modal Sendiri Sebagai Variabel Intervening. FE Sebelas Maret Surakarta.

Puspitawati,Lilis.Economic Value Added (EVA) : Konsep Baru Untuk Mengukur Laba Ekonomi Suatu Perusahaan. Program Studi Akuntansi Fakultas Ekonomi Unikom. Jurnal Ekonomi Unikom Vol.8 No.1.

Safitri,Abied Luthfi.2013.Pengaruh Earning Per Share, Price Earning Ratio, Return On Asset, Debt to Equity Ratio dan Market Value Added terhadap Harga Saham dalam Kelompok Jakarta Islamic Index.Jurnal Analisis Manajemen.November.2.(2).4-5.2013.Semarang.

Samsul,Mohammad.2006.Pasar Modal & Manajemen Portofolio.Penerbit Erlangga. Jakarta.

Sartono,Agus.2009.Manajemen Keuangan Teori dan Aplikasi.Edisi 4.BPFE Yogyakarta.

Sasongko,Noer.Wulandari,Nila.Pengaruh Eva Dan Rasio-Rasio Profitabilitas Terhadap Harga Saham. Empirika, Vol. 19 No. 1, Juni 2006.

Sharma,A.K.2010.Economic Value Added (EVA) - Literature Review and Relevant Issues. International Journal of Economics and Finance. May.Vol. 2, No. 2.India.

Sjahrial,Dermawan.2010.Manajemen Keuangan.Edisi 4.Penerbit Mitra Wacana Media. Jakarta.

Smart.William.Lawrence J.2004.Corporate Finance. Thomson South-Western. Stella.2009.“Pengaruh Price to Earning Ratio,Debt to Equity Ratio, Return On

Asset dan Price to Book Value terhadap Harga Pasar saham.” Jurnal Bisnis dan Akuntansi.Vol. 11, No2.Hal 97-106.Jakarta.

Sunyoto, Danang.2013.Metode dan Instrumen Penelitian (Untuk Ekonomi dan Bisnis). Penerbit CAPS. Yogyakarta

Wibowo. Windyarti, Koes A.2007.Analisis Pengaruh Economic Value Added terhadap Market Value Added pada 20 Emiten eraktif di Bursa Efek Jakarta periode 2001-2005.Jurnal Informasi, Perpajakan, Akuntansi dan Keuangan Publik Vol. 2, No. 2, 2007.Jakarta.