E V A L U A S I I M P L E M E N T A S I E - M A R K E T I N G D A L A M MENINGKATKAN KEPUTUSAN PENGGUNAAN DANA KREDIT

SUZUKI FINANCE UNTUK PEMBELIAN MOBIL SUZUKI PADA PT SUZUKI FINANCE INDONESIA CABANG MEDAN

TESIS

Oleh

ALICE PAULINA PURBA 187007027

MAGISTER MANAJEMEN SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

2021

i

ii

LEMBAR PENETAPAN PANITIA PENGUJI TESIS

Telah diuji pada

Tanggal : 10 Februari 2021

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ir. Sukaria Sinulingga, M.Eng Anggota : 1. Dr. Fadli, SE., M.Si

2. Dr. Endang Sulistya Rini, SE., M.Si 3. Dr. Ir. Sugiharto Pujangkoro, MM

4. Dr. Beby Karina Fawzeea Sembiring, SE., MM

iii

iv

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Alice Paulina Purba

Tempat / Tanggal Lahir : Bah Jambi / 26 April 1992 Jenis Kelamin : Perempuan

Alamat : Jl Batu Permata Raya Kel. Bah Kapul Kec.

Siantar Sitalasari Kota Pemtang Siantar

Email : [email protected]

RIWAYAT PENDIDIKAN

Tahun 2001 – 2007 : SD Negeri 3 Bah Jambi

Tahun 2007 – 2010 : SMP Budi Mulia Pematangsiantar Tahun 2010 – 2013 : SMA Budi Mulia Pematangsiantar

Tahun 2013 – 2017 : S1 Ekonomi Pembangunan Universitas Sriwijaya Tahun 2018 – 2021 : S2 Magister Manajemen Sekolah Pascasarjana

Universitas Sumatera Utara

v

E V A L U A S I I M P L E M E N T A S I E - M A R K E T I N G D A L A M MENINGKATKAN KEPUTUSAN PENGGUNAAN DANA KREDIT

SUZUKI FINANCE UNTUK PEMBELIAN MOBIL SUZUKI PADA PT SUZUKI FINANCE INDONESIA CABANG MEDAN

ABSTRAK

Keputusan pembelian suatu produk secara kredit atau melalui pembiayaan merupakan salah satu strategi pemasaran untuk meningkatkan penjualan produk atau jasa.

Banyak faktor yang dapat mempengaruhi keputusan pembelian melalui pembiayaan terutama E-Marketing yang meliputi Product, Price, Promotion, People (Community), Place (Distribution), Branding dan Process and Physical Evidence dimana Branding memainkan dua peran dalam strategi pemasaran terutama branding sebagai bagian dari strategi pemasaran.

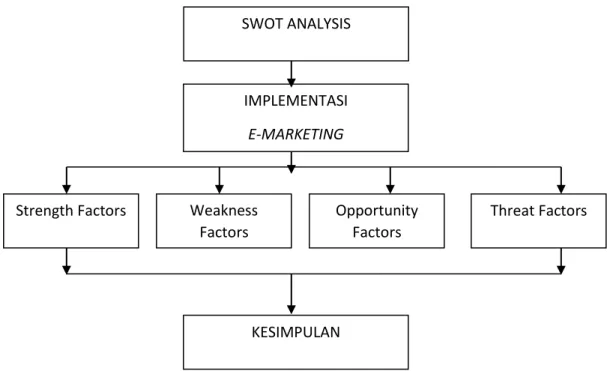

Penelitian ini merupakan penelitian survey dengan pendekatan deskriptif kualitatif yang bertujuan untuk mendapatkan gambaran deskriptif tentang implementasi E-Marketing yang dilakukan PT Suzuki Finance Indonesia Cabang Medan dalam rangka memasarkan produk mobil sehingga pembelian mobil dapat lebih ditingkatkan. Populasi dalam penelitian ini adalah 10 informan yang meliputi staf maupun karyawan PT Suzuki Finance Indonesia Cabang Medan. Pemilihan sampel menggunakan metode purposive sampling sehingga diperoleh 10 informan. Pengumpulan data menggunakan metode interview dan observasi. Analisis data menggunakan SWOT analysis.

Hasil penelitian membuktikan bahwa strategi yang diprioritaskan dalam peningkatan keputusan pembelian mobil suzuki melalui pembiayaan adalah meningkatkan customer facing resources (penyediaan dana) untuk merespon peningkatan pangsa pasar, mengatasi risiko keamanan untuk meningkatkan minat beli mobil suzuki, meningkatkan Relationship marketing management untuk memenuhi kebutuhan mobil suzuki. Faktor kekuatan internal paling dominan mempengaruhi strategi peningkatan keputusan pembelian mobil suzuki adalah ketersediaan fasilitas E-Marketing dan jangkauan pasar yang lebih luas. Sedangkan faktor kelemahan internal paling dominan adalah terbatasnya kemampuan internet konsumen. Faktor eksternal peluang paling dominan adalah peningkatan pangsa pasar dan teknologi internet. Faktor eksternal ancaman adalah pesatnya pertumbuhan kompetitor, strategi bisnis mudah ditiru, belum pulihnya ekonomi akibat covid 19 dan pandangan miring tentang mobil suzuki. Kepada PT Suzuki Finance Indonesia Cabang Medan disarankan untuk lebih memudahkan pembiayaan terutama dalam hal persyaratan perolehan pembiayaan sehingga keputusan pembelian mobil suzuki melalui pembiayaan dapat lebih dimaksimalkan.

Kata kunci : E-Marketing, Keputusan Pembelian, Pembiayaan

vi

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas segala berkat dan kasih karunia-Nya sehingga Tesis ini dapat diselesaikan dengan baik.

Tesis ini ditulis dalam rangka memenuhi syarat untuk mencapai gelar Magister Manajemen pada Program Studi Magister Manajemen, Sekolah Pascasarjana Univesitas Sumatera Utara.

Judul Tesis ini adalah: "EVALUASI IMPLEMENTASI E- MARKETING DALAM MENINGKATKAN KEPUTUSAN PENGGUNAAN DANA KREDIT SUZUKI FINANCE UNTUK PEMBELIAN MOBIL SUZUKI PADA PT SUZUKI FINANCE INDONESIA CABANG MEDAN”

Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa hormat dan menghaturkan terima kasih yang sebesar-besarnya, kepada:

1. Rektor Universitas Sumatera Utara, Bapak Dr. Muryanto Amin, S.Sos., M.Si, atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan.

2. Bapak Prof. Dr. Robert Sibarani, MS, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Isfenti Sadalia, ME, selaku Ketua Program Studi Magister Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Prof. Dr. Ir. Sukaria Sinulingga M.Eng, selaku Ketua Komisi Pembimbing yang telah banyak membimbing dan membantu penulis dalam menyelesaikan tesis ini.

5. Bapak Dr. Fadli, SE., M.Si, selaku anggota Komisi Pembimbing yang telah banyak membantu serta banyak memberikan semangat terhadap penulis sehingga dapat menyelesaikan tesis ini.

6. Ibu Dr. Endang Sulistya Rini, SE., M.Si, Bapak Dr. Ir. Sugiharto

Pujangkoro, MM, Ibu Beby Karina Fawzea Sembiring, SE., MM, selaku

Komisi Pembanding atas saran dan masukan yang telah di berikan kepada

penulis.

viii

7. Seluruh Dosen/ Staff Pengajar Program S2 Magister Manajemen universitas Sumatera Utara yang telah memberikan ilmu dan motivasi kepada penulis selama proses belajar di Universitas Sumatera Utara.

8. Staff administrasi Program Studi Magister Manajemen Universitas Sumatera Utara.

9. Bapak Danu Wijaya selaku Kepala Pemasaran dan Ibu Silvana selaku Kepala Operasional yang telah memberikan izin meneliti kepada Penulis di PT Suzuki Finance Indonesia Cabang Medan serta telah banyak membantu dan memberikan semangat terhadap Penulis dalam menyelesaikan tesis ini.

10. Seluruh karyawan PT Suzuki Finance Indonesia Cabang Medan Medan.

11. Orang Tua Penulis Bapak A.B. Soyama Purba dan Ibu Linceria terima kasih atas segala doa, dukungan, semangat dan segala pengorbanan nya terhadap penulis selama ini. Semoga Tuhan Yang Maha Esa senantiasa menyayangi dan melindungi kalian.

12. Teman-teman satu angkatan MM 44 dan teman-teman konsentrasi Manajemen Pemasaran yang telah banyak membantu serta memberikan semangat terhadap penulis.

13. Seluruh pihak yang telah banyak membantu penulis dalam penyelesaian tesis ini yang tidak dapat penulis tuliskan satu persatu.

Dengan segala keterbatasan pengalaman dan ilmu, penulis sangat menyadari bahwa tesis ini masih banyak kekurangan dan jauh dari kata kesempurnaan. Akhir kata, penulis sangat mengharapkan kritik dan saran agar tesis ini lebih sempurna dan juga sebagai masukan kepada penulis untuk penelitian dan karya ilmiah di masa yang akan dating.

Medan, 10 Februari 2021

Alice Paulina Purba

ix DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

LEMBAR PENETAPAN PANITIA PENGUJI TESIS ... ii

LEMBAR PERNYATAAN ... iii

DAFTAR RIWAYAT HIDUP ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan dan Sasaran Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

1.3.2 Sasaran Penelitian ... 9

1.4 Manfaat Penelitian ... 10

1.5 Ruang Lingkup Penelitian ... 11

1.6 Asumsi Penelitian ... 11

BAB II TINJAUAN LITERATUR ... 12

2.1 Telaah Teori ... 12

2.1.1 Konsep Pemasaran ... 12

2.1.2 Pengertian Pemasaran ... 13

2.2 E-Marketing ... 14

2.2.1 Pengertian E-Marketing ... 14

2.2.2 Tujuan E-Marketing ... 15

2.2.4 Manfaat E-Marketing ... 15

2.2.4 Tahapan E-Marketing ... 16

2.2.5 Strategi E-Marketing ... 18

2.2.6 Keunggulan E-Marketing ... 20

2.3 Keputusan Pengambilan Keputusan ... 24

x

2.3.1 Pengertian Pengambilan Keputusan ... 24

2.3.2 Proses Pengambilan Keputusan ... 25

2.3.2 Faktor Pengambilan Keputusan ... 26

2.3.2 Dimensi Pengambilan Keputusan ... 27

2.4 Pembiayaan ... 28

2.4.1 Unsur-unsur Pembiayaan ... 29

2.4.2 Fungsi Pembiayaan ... 30

2.5 Teori SWOT ... 31

2.4.1 Pengertian Analisis SWOT ... 31

2.4.2 Faktor-faktor Analisis SWOT ... 32

2.6 Telaah Penelitian Terdahulu ... 34

2.7 Resume Telaah Teori dan Penelitian Terdahulu ... 35

2.7.1 Hubungan Kemudahan Dengan Keputusan Pembelian Online ... 35

2.7.2 Hubungan Konten Dengan Keputusan Pembelian Online ... 36

2.7.3 Hubungan Respon dengan Keputusan Pembelian Online ... 36

2.7.4 Hubungan Keamanan dengan Keputusan Pembelian Online ... 37

2.7.5 Hubungan Kepercayaan dengan Keputusan Pembelian Online ... 37

2.8 Kerangka Konsep Penelitian ... 38

BAB III METODE PENELITIAN ... 41

3.1 Jenis Penelitian ... 41

3.2 Lokasi dan Waktu Penelitian ... 41

3.3 Pengumpulan Data ... 41

3.3.1 Populasi Penelitian ... 41

3.3.2 Informan Penelitian ... 41

3.4 Operasional Variabel Penelitian ... 42

3.5 Instrumen Penelitian ... 43

3.6 Metode Analisis Data Penelitian ... 43

3.6.1 Matriks Faktor Eksternal ... 48

3.6.2 Matriks Faktor Internal ... 49

3.6.3 Matriks SWOT ... 52

3.7 Jadwal Penelitian ... 53

3.7.1 Uraian Penelitian ... 53

3.7.2 Jadwal Penelitian ... 53

HASIL DAN PEMBAHASAN ... 54

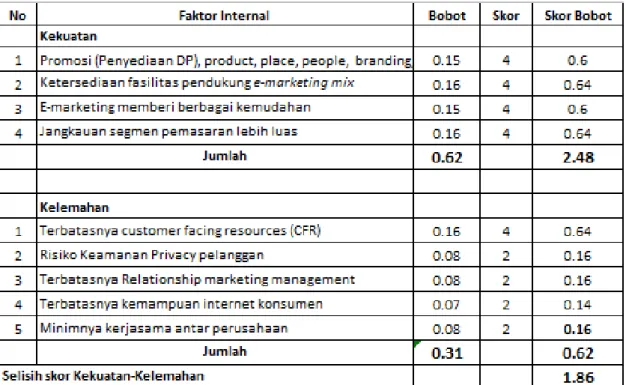

4.1 Analisis Faktor-Faktor Internal (IFAS) ... 54

4.1.1 Kekuatan ... 55

4.1.1.1 Faktor Kekuatan 1 ... 55

4.1.1.2 Faktor Kekuatan 2 : ketersediaan fasilitas pendukung E-Marketing

... 624.1.1.3 Faktor Kekuatan 3 : E-Marketing memberi berbagai

kemudahan

... 67xi

4.1.1.4 Faktor Kekuatan 4: Jangkauan Pasar Lebih Luas

... 69

4.1.2 Kelemahan

... 694.1.2.1 Faktor kelemahan 1 : Terbatasnya Customer 69 Facing Resources ... 4.1.2.2 Faktor Kelemahan 2 : Risiko Keamanan Privasi 69

4.1.2.3 Faktor Kelemahan 3 : Lemahnya Relationship Marketing Management ... 70

4.1.2.4 Faktor Kelemahan 4 : Terbatasnya Kemampuan Internet Konsumen ... 71

4.1.2.5 Faktor kelemahan 5 : Minimnya kerjasama antar perusahaan ... 71

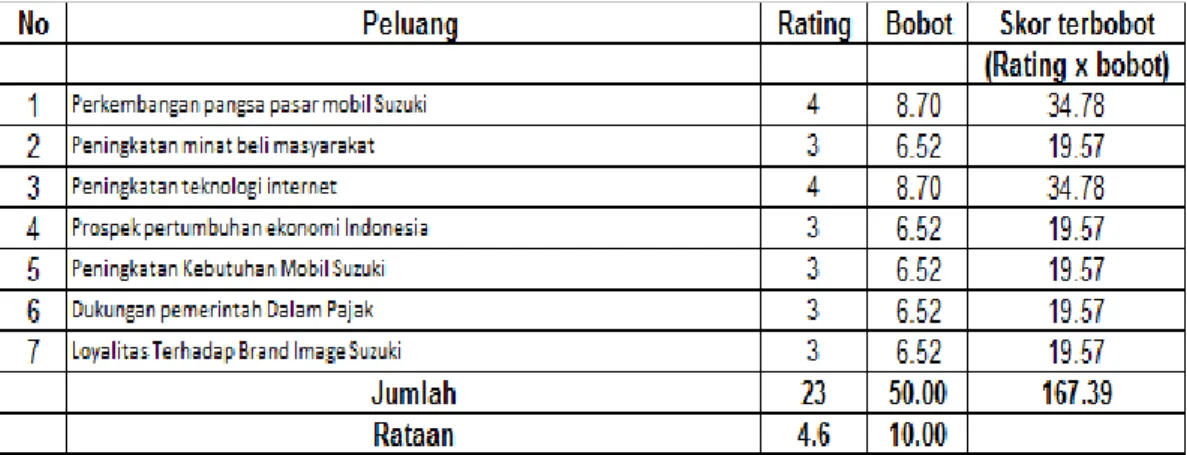

4. 2 Analisis Faktor-faktor Eksternal (Peluang dan Ancaman) 71

4.2.1 Peluang ... 72

4.2.1.1 Perkembangan Pangsa Pasar Mobil Suzuki .... 73

4.2.1.2 Meningkatnya Minat Beli ... 73

4.2.1.3 Peningkatan Teknologi Internet ... 75

4.2.1.4 Prospek pertumbuhan ekonomi Indonesia ... 75

4.2.1.5 Peningkatan Kebutuhan Mobil Suzuki ... 76

4.2.1.6 Dukungan Pemerintah atas Pajak Barang Mewah ... 77

4.2.1.7 Tingginya Loyalitas Terhadap Brand Image Suzuki ... 78

4.2.2 Ancaman ... 78

4.2.2.1 Perkembangan pesat perusahaan pesaing ... 78

4.2.2.2 Strategi Bisnis E-Marketing Mudah Ditiru ... 79

4.2.2.3 Belum Pulihnya Ekonomi Akibat Covid 19 .... 80

4.2.2.4 Pandangan Miring Terhadap Mobil Suzuki .... 81

4.3 Matriks Evaluasi Faktor Internal dan Eksternal ... 82

4.4 Penentuan Alternatif Strategi ... 87

4.5 Tahap Pengambilan Keputusan ... 90

4.5.1 Strategi S-O ... 90

4.5.2 Strategi W-O ... 91

4.5.3 Strategi S-T ... 91

4.5.4 Strategi W-T ... 91

4.6 Pembahasan ... 93

BAB V. KESIMPULAN DAN SARAN ... 97

5.1 Kesimpulan ... 97

5.2 Saran ... 98

DAFTAR PUSTAKA ... 100

LAMPIRAN ... 104

xii

DAFTAR TABEL

Halaman

Tabel 1.1. Fluktuasi Pembiayaan Mobil Suzuki PT Suzuki Finance

Indonesia Cabang Medan Periode 2017-2019 ... 5

Tabel 3.1. Variabel Penelitian dan Definisi Operasional ... 43

Tabel 3.2. Penentuan Prioritas Kepentingan ... 45

Tabel 3.2. Model Matriks Strategi Internal dah Eksternal ... 47

Tabel 3.3. Matriks Faktor Strategi Eksternal ... 50

Tabel 3.4. Matriks Faktor Strategi Internal ... 51

Tabel 4.1. Jadwal Penelitian ... 53

Tabel 5.1. Penentuan Skor Faktor-faktor Internal (Kekuatan dan Kelemahan) ... 54

Tabel 5.2. Penentuan Skor Faktor-Faktor Eksternal (Peluang dan Ancaman) ... 72

Tabel 5.3. Tabel IFAS (Internal Factors) ... 82

Tabel 5.4. Tabel EFAS (Eksternal Factors) ... 83

Tabel 5.5. Penentuan Strategi Peningkatan Keputusan pembiayaan pembelian

kredit Mobil Suzuki Melalui Implementasi E-Marketing Pada PT

Suzuki Finance Medan ... 89

xiii

DAFTAR GAMBAR

Halaman

Gambar 1.1. Fluktuasi pembiayaan mobil Suzuki dan pesaingnya ... 7

Gambar 2.1. Proses Pengambilan Keputusan pembiayaan pembelian kredit ... 25

Gambar 2.2. Kerangka Konsep Penelitian ... 40

Gambar 3.1 . Matrik SWOT ... 47

Gambar 5.1. Posisi Kuadran SWOT ... 86

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran Angket Pertanyaan Interview ... 104

Tabel Hasil Penilaian Bobot Faktor Faktor Internal ... 106

Tabel Hasil Normalisasi Faktor Faktor Internal ... 106

Tabel Matriks IFAS ... 107

Tabel Hasil Pembobotan Faktor Faktor Eksternal ... 107

Tabel Hasil Normalisasi Faktor Faktor Eksternal ... 108

Tabel Faktor IFAS ... 108

Tabel Faktor EFAS ... 109

xv

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

E-Marketing merupakan paradigma baru dalam bidang pemasaran produk khususnya untuk meningkatkan penjualan produk atau jasa kepada konsumennya yang memiliki pengaruh cukup signifikan hasilnya. E-Marketing memberikan kemudahan bagi perusahaan untuk menyampaikan informasi kepada konsumen, demikian juga sebaliknya informasi dapat dengan mudah diterima dari perusahaan.

Strategi E-Marketing yang digunakan dapat meningkatkan minat beli konsumen salah satunya dengan cara melakukan kegiatan promosi atau iklan.

Kegiatan promosi atau iklan inilah yang mempunyai pengaruh cukup besar dalam mempengaruhi minat beli konsumen dari segi tindakan atau perilaku dan keyakinan konsumen pada merek produk yang ditawarkan perusahaan.

Industri otomotif merupakan salah satu industri yang sangat pesat

perkembangannya di dunia termasuk di Indonesia. Ini disebabkan kebutuhan

manusia akan transportasi sangat berpengaruh terhadap kegiatan masyarakat

secara langsung. Kebutuhan akan alat transportasi ini membuat pasar otomotif

nasional dewasa ini mengalami kemajuan yang cukup pesat. Hal ini terjadi karena

munculnya inovasi produk-produk baru baik mobil impor (built-up) maupun

mobil-mobil produksi dalam negeri sehingga memicu persaingan dalam dunia

2

otomotif. Peningkatan inovasi dan suplai tersebut membuat dealer-dealer dari berbagai merek kendaraan kini semakin gencar mempromosikan produk baru.

Dalam memasarkan produknya, perusahaan harus menentukan cara efektif yang dapat dijadikan sebagai strategi untuk menarik konsumen agar membeli produk yang ditawarkan. Salah satu cara meningkatkan pembelian produk oleh konsumen adalah dengan pembelian secara kredit. Pembelian secara kredit adalah strategi pemasaran yang dilakukan perusahaan untuk membiayai pembelian suatu produk oleh para konsumen. Pentingnya penjualan secara kredit ini adalah untuk memberikan kesempatan lebih luas bagi para konsumen untuk membeli suatu produk secara angsur atau non cash. Strategi kebijakan E- Marketing yang dilakukan tidak terbatas hanya dalam merangsang minat beli calon-calon pelanggan tetapi sekaligus memanfaatkan dana yang dikelola perusahaan.

Pembelian kredit atau pembiayaan adalah pembelian yang dilakukan lebih dari satu kali transaksi yakni pada transaksi pertama pembeli memberikan sejumlah uang sebagai uang muka dan penjual memberikan barang yang di beli dengan catatan akan terjadi pembayaran kedua. Dengan kata lain, pembelian kredit atau pembiayaan adalah penyediaan uang atau tagihan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara perusahaan pembiayaan dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Demikian juga halnya dengan PT Suzuki Finance Indonesia, yang

merupakan perusahaan pembiayaan pembelian mobil Suzuki secara angsur atau

3

non cash untuk meningkatkan penjualan mobil Suzuki. Suzuki Finance merupakan perusahaan hasil kerja sama dari dua perusahaan kelas dunia Itochu Corporation dan Suzuki Motor Corporation Jepang. Suzuki Finance memiliki cabang yang tersebar diseluruh Indonesia dan salah satu cabangnya berlokasi di Jl. Abdul Manaf Lubis No. 25 ABC Medan.

Mobil Suzuki menjadi kebutuhan pokok masyarakat sehingga produsen mobil Suzuki saling berkompetensi untuk memenangkan segmen pasar yang ada.

Untuk mengantisipasi persaingan tersebut, produser dan distributor dituntut untuk mengenal karakteristik dan alasan yang mendasari keputusan pembiayaan pembelian kredit suatu produk termasuk mobil Suzuki. Terlebih lagi pada masa kemajuan teknologi dan persaingan pasar yang kompetitif ini, setiap pelaku bisnis yang ingin memenangkan persaingan harus memperhatikan dan menerapkan strategi pemasaran yang tepat agar dapat mendorong konsumen melakukan pembelian produk yang ditawarkan perusahaan.

Beberapa keunggulan mobil Suzuki adalah memiliki konsumsi bahan

bakar yang lebih irit daripada mobil merk lainnya yang sekelas. Keunggulan

lainnya adalah mobil Suzuki memiliki banyak pilihan jenis mobil Suzuki sehingga

memudahkan memilih mobil sesuai kebutuhan diantaranya seperti mobil Suzuki

APV dari berbagai merek dan spesifikasi, Suzuki Carry, Ertiga, Ignis dan

Karimun. Selain itu, mobil Suzuki juga mudah mendapatkan onderdil jika terjadi

kerusakan. Ditinjau dari aspek harga, harga mobil Suzuki lebih murah daripada

mobil merk lainnya, namun kualitas yang ditawarkan tidak kalah dari pada merk

lainnya. Bentuk dari mobil Suzuki selalu didesain sesuai dengan perkembangan

model mobil yang ada sehingga tidak terlihat kuno. Interior mobil Suzuki didesain

4

mewah dan panel instrumen yang ada mudah untuk dilihat oleh pengemudi sebagai panduan.

Dalam mendapatkan kendaraan, masyarakat telah ditawarkan dengan berbagai kemudahan dalam pembelian kendaraan. Salah satu contohnya adalah pembelian kendaraan dengan sistem kredit dan didalam sistem tersebut juga relatif ringan dengan uang muka yang bisa disesuaikan. PT. Suzuki Finance Indonesia Cabang Medan merupakan perusahaan yang bergerak dibidang pembiayaan kendaraan merk Suzuki yang salah satunya ialah pembiayaan mobil. Permintaan pembelian mobil Suzuki oleh dealer memberikan pengaruh yang signifikan kepada Suzuki Finance sebagai perusahaan pembiayaan resmi dari Suzuki.

Namun tidak dipungkiri adanya persaingan dari perusahaan pembiayaan lainnya yang memberikan kemudahan dan penawaran mengiurkan bagi konsumen dalam melakukan pembiayaan mobil Suzuki seperti diantaranya : PT. Adira Finance, PT.

Summit Oto Finance, PT BCA Finance, PT Mandiri Tunas Finance, PT Mitra Pinasthika Mustika Finance (MPM), PT Mega Finance, dan lainnya.

Banyak faktor yang dapat mempengaruhi keputusan pembiayaan pembelian kredit terutama E-Marketing yang meliputi kualitas produk, harga, tempat dan promosi. E-Commerce merupakan jenis mekanisme bisnis elektronik yang fokusnya pada transaksi bisnis berbasis perorangan dengan menggunakan internet sebagai sarana pertukaran barang atau jasa antara dua buah institusi atau pun konsumen langsung tanpa adanya kendala ruang maupun waktu.

Untuk itulah perusahaan dituntut untuk memupuk keunggulan kompetitif

masing-masing melalui upaya-upaya yang kreatif dan inovatif. Dalam hal ini

5

kemudahan informasi produk dan simulasi kredit yang dapat diakses melalui website dan hadirnya aplikasi Sufi yang dapat didownload dan daftar secara gratis melalui smartphone pintar oleh konsumen. Berbagai informasi dan promosi ditawarkan melalui media social seperti instagram, facebook, twitter dengan tampilan yang lebih menarik yang tujuannya menarik perhatian konsumen untuk melakukan pembiayaan mobil Suzuki pada Suzuki Finance. Perusahaan juga memberikan kemudahan dalam melakukan pembayaran dengan melakukan kerjasama dengan perbankan, indomaret, alfamart dan melalui jaringan E- Commerce seperti tokopedia.

Dalam kenyataannya, perusahaan masih belum puas dengan capaian volume penjualan mobil Suzuki secara kredit karena penjualan mobil Suzuki hanya sedikit mengalami peningkatan yakni dari 26 unit per tahun 2017 menjadi 39 unit/bulan tahun 2018 dan meningkat kembali menjadi 41 unit/ bulan tahun 2019, namun perusahaan belum puas dengan capaian volume penjualan tersebut.

Fenomena ini mulai terjadi sejak tahun 2017 dan masih berlangsung sampai sekarang ini. Berikut adalah data empiris fluktuasi volume penjualan mobil Suzuki PT Suzuki Finance Indonesia Cabang Medan.

Tabel 1.1

Fluktuasi Jumlah Pembiayaan Mobil Suzuki PT Suzuki Finance Indonesia Cabang Medan Periode 2017-2019

Tahun Bulan Terjual (Unit) Rataan

2017 Januari 16

Februari 21

Maret 18

April 10

Mei 32

Juni 31

Juli 20

Agustus 28

September 39

6

Oktober 25

November 25

Desember 47 26

2018 Januari 46

Februari 33

Maret 17

April 31

Mei 42

Juni 40

Juli 35

Agustus 54

September 50

Oktober 43

November 20

Desember 58 39

2019 Januari 45

Februari 33

Maret 54

April 56

Mei 55

Juni 47

Juli 55

Agustus 36

September 30

Oktober 23

November 23

Desember 33 41

Total 1271

7 Gambar 1.1

Fluktuasi Perkembangan pembiayaan pembelian mobil Suzuki dan pembiayaan lainnya periode 2018-2020 di Kota Medan

Pada gambar diatas terlihat bahwa Suzuki finance Indonesia cabang medan memiliki pesaing yang cukup signifikan seperti OTO finance dan BCA Finance pada tahun 2018 sebesar 30 dan 27 pembiayaan dan diikuti oleh MTF dan IMFI sebesar 36 dan 21 dari Suzuki finance sebesar 41. Dan ditahun 2019 Suzuki Finance dan BCA finance memiliki komposisi yang sama sebesar 42 yang mana BCA finance mengalami peningkatan yang cukup sigmifikan dan diikuti oleh pembiayaan lainnya. Sedangkan pada tahun 2020 pembiayaan lainnya seperti MTF, OTO Finance dan IMFI mengalami penurunan namun BCA Finance tetap dapat mempertahankan posisi yang sama dengan Suzuki Finance. Terlihat bahwa Suzuki finance sebagai pembiayaan yang diutamakan dalam pembiayaan mobil Suzuki dikota medan cukup mengalami persaingan yang agresif dari pesaingnya.

Hal ini disebabkan berbagai kemudahan administrasi dan promosi yang cukup mengiurkan oleh pesaing.

Untuk mengatasi masalah tersebut, perusahaan menetapkan strategi E-

Marketing untuk lebih memperluas pangsa pasar khususnya dalam pembiayaan

pembelian kredit mobil Suzuki. Pertimbangan utama perusahaan dalam

menerapkan E-Marketing adalah mengingat kondisi pandemi Covid-19 yang

dewasa yang semakin mempersempit ruang gerak konsumen untuk melakukan

pembelian langsung ke perusahaan. Pertimbangan lain dalam menerapkan

pembiayaan pembelian kredit mobil Suzuki adalah terjadinya kelesuan ekonomi

terutama selama pandemi covid 19 yang membuat banyak nasabah atau calon

8

nasabah sulit melakukan pembelian tunai mobil Suzuki. Penerapan E-Marketing telah meningkatkan pembiayaan pembelian kredit mobil Suzuki enam bulan terakhir mencapai kisaran 60% dari sebelumnya 30%. Peningkatan ini tidak terlepas dari minat beli konsumen terhadap mobil Suzuki diikuti dengan kebijakan PT Suzuki Finance Indonesia dalam penerapan E-Marketing yang bekerjasama dengan DUKCAPIL (Dinas Kependudukan dan Pencatatan Sipil), Dinas Perpajakan dan Dealer Suzuki yang semakin terjalin dengan baik sehingga proses administrasi dan pengajuan kredit mobil Suzuki di PT Suzuki Finance Indonesia.

Bertitik tolak dari capaian pembiayaan mobil Suzuki yang belum memuaskan pihak perusahaan, penulis menilai penting melakukan penelitian dengan judul “Evaluasi Implementasi E-Marketing Dalam Meningkatkan Keputusan Penggunaan Dana Kredit Suzuki Finance Untuk Pembelian Mobil Suzuki Pada PT Suzuki Finance Indonesia Cabang Medan“ .

1.2 Rumusan Masalah

Implementasi kebijakan E-Marketing dalam menarik minat beli pelanggan dengan menggunakan dana PT Suzuki Finance Indonesia Cabang Medan tidak mencapai target. Sehubungan dengan masalah tersebut, beberapa pertanyaan perlu dijawab ialah :

1.